UNIVERSIDAD TÉCNICA PARTICULAR DE LOJA

La Universidad Católica de Loja

ÁREA ADMINISTRATIVA

TITULACIÓN DE MAGÍSTER EN AUDITORÍA INTEGRAL

Examen de Auditoría Integral a la Cooperativa de Ahorro y Crédito

Pichincha Proceso de Concesión de Créditos Año 2012.

TRABAJO DE FIN DE MAESTRÍA.

AUTORA: Logacho Morales, Ruth Margarita

DIRECTOR:

Tola Jaramillo, Víctor René, Ing.

CENTRO UNIVERSITARIO QUITO

ii

APROBACIÓN DEL DIRECTOR DEL TRABAJO DE FIN DE MAESTRÍA

Doctora.

Grace Natalie Tamayo Galarza.

DOCENTE DE LA TITULACIÓN

De mi consideración:

El presente trabajo de fin de maestría, denominado: Examen de Auditoría Integral a la Cooperativa de Ahorro y Crédito Pichincha Proceso de Concesión de Créditos Año 2012, realizado por Ruth Margarita Logacho Morales, ha sido orientado y revisado durante su ejecución, por cuanto se aprueba la presentación del mismo.

Loja, 20 de febrero de 2014

iii

DECLARACIÓN DE AUTORÍA Y CESIÓN DE DERECHOS

“Yo, Logacho Morales Ruth Margarita, declaro ser autora del presente trabajo de fin de maestría: Examen de Auditoría Integral a la Cooperativa de Ahorro y Crédito Pichincha Proceso de Concesión de Créditos Año 2012, de la Titulación de Magíster en Auditoría Integral, siendo el ingeniero Víctor René Tola Jaramillo, director del presente trabajo; y eximo expresamente a la Universidad Técnica Particular de Loja y a sus representantes legales de posibles reclamos o acciones legales. Además certifico que las ideas, concepto, procedimientos y resultados vertidos en el presente trabajo investigativo, son de mi exclusiva responsabilidad.

Adicionalmente declaro conocer y aceptar la disposición del Art. 67 del Estatuto Orgánico de la Universidad Técnica Particular de Loja que en su parte pertinente textualmente dice: “Forman parte del patrimonio de la Universidad la propiedad intelectual de investigaciones, trabajos científicos o técnicos y tesis de grado que se realicen a través, o con el apoyo financiero, académico o institucional (operativo) de la Universidad”

iv

DEDICATORIA

Quiero dedicar el presente trabajo en primer lugar a Dios, por permitirme llegar a concluir una etapa más de mi vida; de igual manera a mis padres y familiares, que con su ejemplo de superación, dedicación y apoyo me han sabido guiar, gracias a todos por ayudarme a cumplir mis objetivos y alcanzar mis metas profesionales.

v

AGRADECIMIENTO

Un eterno agradecimiento a La Universidad Técnica Particular de Loja, en especial a la Escuela de Contabilidad y Auditoría, por haberme dado la oportunidad de desarrollarme profesionalmente.

De igual manera, un sincero agradecimiento para todos los profesores de la Universidad, quienes me ayudaron a cristalizar este sueño de alcanzar un grado más dentro de la profesión; así como mi eterna gratitud al catedrático universitario, que con sus vastos conocimientos y mística profesional supo guiarme de la mejor manera para culminar el presente trabajo de investigación.

Por último, a todos los directivos de la Cooperativa de Ahorro y Crédito PICHINCHA LTDA., por la ayuda prestada, ya que gracias a ustedes tengo la oportunidad de ser una mejor profesional.

vi

INDICE DE CONTENIDOS

APROBACIÓN DEL DIRECTOR DEL TRABAJO DE FIN DE MAESTRÍA ... ii

DECLARACIÓN DE AUTORÍA Y CESIÓN DE DERECHOS ... iii

DEDICATORIA ... iv

AGRADECIMIENTO ... v

INDICE DE CONTENIDOS ... ii

RESUMEN ... 1

ABSTRACT ... 2

INTRODUCCIÓN ... 3

INFORMACIÓN INTRODUCTORIA ... 5

1. Objetivos y resultados esperados ... 6

1.1. Objetivos ... 6

1.1.1. General. ... 6

1.1.2. Específicos. ... 6

1.2. Alcance de la investigación ... 6

1.2.1. Componente. ... 6

1.2.2. Período cubierto. ... 6

1.3. Justificación de la investigación ... 7

1.4. Hipótesis ... 7

1.5. Resultados esperados ... 8

2. Marco teórico ... 10

2.1. Conceptos de Auditoría Integral ... 10

2.2. Objetivos de la Auditoría Integral ... 10

2.3. Estándares de Auditoría y Servicios de Aseguramiento ... 11

2.4. Tema o asunto determinado ... 11

2.5. Importancia y contenido del informe de aseguramiento ... 12

2.6. Definiciones y afirmaciones de las auditorías que conforman la auditoría integral ... 13

2.6.1. Auditoría financiera. ... 13

2.6.2. Auditoría de Control Interno. ... 14

2.6.3. Auditoría de Cumplimiento. ... 16

2.6.4. Auditoría de Gestión. ... 16

vii

ANÁLISIS DE LA EMPRESA ... 19

3. Antecedentes ... 20

3.1. Misión ... 20

3.2. Visión ... 20

3.3. Objetivos ... 20

3.4. Estructura ... 21

3.5. Servicios ... 22

3.6. Situación actual ... 23

RESULTADOS DEL EXAMEN ... 24

4. Identificación de procesos que forman parte del sistema ... 25

4.1. Políticas de concesión de créditos ... 25

4.2. Políticas de recaudación de créditos ... 28

4.3. Planificación; aplicación de técnicas y procedimientos constantes en los programas ... 30

4.4. Medición, análisis y mejora ... 33

4.5. Informe ... 44

4.5.1. Carta de Presentación. ... 44

4.5.2. Auditoría financiera. ... 47

Recomendación ... 48

4.5.3. Auditoría control interno. ... 50

4.5.4. Auditoría de gestión. ... 53

4.5.4.1.Liquidez. ... 53

4.5.4.2.Riesgos crediticios. ... 54

4.5.4.3.Rendimiento sobre la cartera. ... 54

4.5.4.4.El índice de morosidad. ... 55

4.5.4.5.Eficiencia administrativa. ... 56

4.5.5. Auditoría de cumplimiento. ... 57

4.6. Comunicación de Resultados ... 60

5. Demostración de hipótesis ... 61

6. Conclusiones y recomendaciones... 62

6.1. Conclusiones ... 62

6.2. Recomendaciones ... 63

7. Bibliografía ... 65

Páginas de Internet ... 65

8. Anexos ... 66

Apéndices ... 66

INDICE DE TABLAS ... 25

1

RESUMEN

El objetivo de este trabajo es proporcionar a través de la ejecución de un examen de auditoría integral, una visión global del manejo del departamento de crédito de la Cooperativa de Ahorro y Crédito PICHINCHA LTDA., para que a través del informe de aseguramiento, que reúne los propósitos de cada una de las auditorías, obtengan una opinión sobre la calidad, eficiencia, eficacia y economía de las operaciones; razonabilidad de la información financiera y económica; el funcionamiento efectivo de la estructura de control interno, cumplimiento de las normas legales, administrativas, contables y financieras; que le permitan prevenir y detectar errores en forma oportuna y poder aplicar las mejoras, correcciones y soluciones que sean necesarias, para obtener resultados favorables a la gestión de la Cooperativa.

PALABRAS CLAVES: Auditoría Integral, Departamento de crédito, informe de

2

ABSTRACT

The objective of this work is to provide through the implementation of a comprehensive audit review, an overview of the management of the credit department of the Cooperative Savings and Credit PICHINCHA LTDA., So that through the assurance report, which brings together the purposes of each of the audits to obtain an opinion on the quality, efficiency, effectiveness and economy of operations; fairness of the financial and economic information; the effective functioning of the internal structure, compliance with laws, administrative, accounting and financial controls; to prevent and detect errors in a timely manner and to implement improvements, fixes and solutions necessary to obtain favorable results in the management of the cooperative.

3

INTRODUCCIÓN

La tendencia globalizada hacia un enfoque social y de resultados, ofrece la oportunidad al presente proyecto y hace evidente la necesidad de disponer de informes de aseguramiento para cumplir con uno de los principales propósitos de la auditoría, que es el mejoramiento integral de la organización.

Necesidad que debe cumplirse considerando el análisis, evaluación y mejoramiento de la gestión empresarial privada, en forma integral, constituyéndose en una herramienta de soporte gerencial y operativo que cubra todos los frentes de la administración, lo que constituye la aspiración técnica de la presente investigación, para así, responder a una inquietud cada vez más evidente que es la de transformar las acciones de control en verdaderos instrumentos de apoyo.

El presente trabajo contiene los siguientes capítulos:

Capítulo I Información Introductoria.- contiene la introducción, los objetivos, el alcance, componentes, período cubierto, justificación y resultados esperados.

Capítulo II Marco Conceptual.- se encuentran descritas las definiciones y afirmaciones de las auditorías que conforman la auditoría integral, así como el proceso de las mismas.

Capítulo III Análisis de la empresa.- contamos con un conocimiento amplio de la empresa, los antecedentes, misión, visión, objetivos, estructura y una breve descripción de la situación actual.

Capítulo IV Resultados del examen.- tenemos los resultados del examen con el análisis de los procesos relacionados con la concesión de créditos, el informe con los resultados para cada una de las auditorías, la comunicación de resultados, la demostración de la hipótesis planteada y las respectivas conclusiones y recomendaciones.

4

Con estos antecedentes, se realizó el examen de auditoría integral a la Cooperativa de Ahorro y Crédito “PICHINCHA LTDA.” al proceso de concesión de créditos año 2012, con la finalidad de que al reunir los propósitos de cada una de las auditorías: financiera, de gestión, de cumplimiento legal y de control interno, podamos obtener resultados favorables a la gestión de la Cooperativa.

A través de nuestra investigación demostramos que es posible desarrollar el examen integral a la Cooperativa de Ahorro y Crédito PICHINCHA LTDA., al proceso de concesión de créditos, año 2012, ya que de la evaluación global e integral de los aspectos administrativos financieros, relacionados con la razonabilidad de los saldos presentados en los estados financieros, el control interno, cumplimiento de las leyes y reglamentos y la eficiencia, eficacia y calidad de la gestión, se generó un informe de aseguramiento que soporte de manera adecuada las decisiones gerenciales y proporcione acciones de mejoramiento para la cooperativas a través de la aplicación de las recomendaciones.

Por lo que la auditoría integral se constituiría en el modelo de control completo de la gestión de un organismo o entidad; por lo que recomiendo su aplicación en todos los ámbitos e instituciones, para que a través del informe de aseguramiento, se detecte errores en forma oportuna y se pueda aplicar las mejoras, correcciones y soluciones que sean necesarias.

6

1. Objetivos y resultados esperados 1.1. Objetivos

1.1.1. General.

Realizar un examen de auditoría integral a la Cooperativa de Ahorro y Crédito PICHINCHA LTDA., proceso de concesión de créditos año 2012.

1.1.2. Específicos.

Ejecutar todas las fases del proceso de auditoría integral orientados a un área o proceso de la cooperativa.

Opinar sobre la razonabilidad de los saldos relacionados, el sistema de control interno, el cumplimiento de las principales disposiciones legales y la gestión empresarial del proceso de concesión de créditos de la Cooperativa de Ahorro y Crédito PICHINCHA LTDA.

Generar el informe de examen integral y las pertinentes acciones correctivas.

1.2. Alcance de la investigación

El presente examen especial de auditoría integral incluye el siguiente alcance, en función de la cobertura de auditoría:

1.2.1. Componente.

El examen de auditoría integral a la Cooperativa de Ahorro y Crédito PICHINCHA LTDA., proceso de concesión de créditos.

1.2.2. Período cubierto.

7

1.3. Justificación de la investigación

La necesidad de disponer de informes integrales de evaluación se presenta como una alternativa válida para enfrentar los retos del control externo a la empresa. Las orientaciones específicas de las auditorías financieras y de gestión, si bien han proporcionado aportes importantes para el mejoramiento de la gestión empresarial, no han sido suficientes para cubrir todos los enfoques y expectativas de los usuarios.

La auditoría integral constituye una alternativa a los esquemas de control vigentes en el Ecuador. Su adopción en otros países, frente al acelerado crecimiento globalizado de las economías, demuestra la utilidad de un enfoque completo y holístico de la auditoría.

La razonabilidad de la información financiera no garantiza el cumplimiento de todos los requisitos legales, de control interno y operativos requeridos para obtener un criterio general respecto al desempeño organizacional.

Organizaciones internacionales como la Federación Internacional de Contadores y el Consejo de Estándares Internacionales de Auditoría y Servicios de Aseguramiento, reconocen la necesidad de ampliar la cobertura de servicios de control y seguridad para posicionar con mayor fuerza la auditoría integral.

La tendencia globalizada hacia un enfoque social y de resultados, ofrece la oportunidad al presente proyecto y hace evidente la necesidad de disponer de informes de aseguramiento para cumplir con uno de los principales propósitos de la auditoría, que es el mejoramiento integral de la organización.

Necesidad que debe cumplirse considerando el análisis, evaluación y mejoramiento de la gestión empresarial privada, en forma integral, constituyéndose en una herramienta de soporte gerencial y operativo que cubra todos los frentes de la administración, lo que constituye la aspiración técnica de la presente investigación, para así responder a una inquietud cada vez más evidente que es la de transformar las acciones de control en verdaderos instrumentos de apoyo.

Hipótesis

8

1.4. Resultados esperados

La utilidad teórica se basa en la aplicación de todos los instrumentos conceptuales y metodológicos de las auditorías: financiera, de control interno, de cumplimiento y de gestión, abordadas en la maestría de auditoría integral.

En el desarrollo de la investigación se incluirá el proceso de auditoría integral, que comprende las fases de: planificación, ejecución, comunicación de resultados y seguimiento, lo cual, metodológicamente garantiza la procedencia técnica del modelo de auditoría integral como una alternativa innovadora a las acciones de control realizadas en empresas privadas y públicas, garantizando la emisión de un informe de aseguramiento, bajo los estándares definidos en la estructura desarrollada como producto final del trabajo de auditoría.

Al finalizar, los entregables que forman parte de la investigación, contienen el informe de auditoría con comentarios, conclusiones y recomendaciones, lo que constituye un elemento fundamental para el mejoramiento continuo en el área evaluada y un soporte para la toma de decisiones gerenciales.

10

2. Marco teórico

2.1. Conceptos de Auditoría Integral

Yanel Blanco Luna, en su libro Auditoría Integral, normas y procedimientos, segunda edición, del año 2012; prólogo, señala:

“La auditoría integral es el proceso de obtener y evaluar objetivamente, en un período determinado, evidencia relativa a la siguiente temática: la información financiera, la estructura de control interno, el cumplimiento de las leyes pertinentes y la conducción ordenada en el logro de las metas y objetivos propuestos; con el propósito de informar sobre el grado de correspondencia entre la temática y los criterios o indicadores

establecidos para su evaluación”1

2.2. Objetivos de la Auditoría Integral

“Expresar una opinión sobre si los estados financieros objetos del examen, están

preparados en todos los asuntos importantes de acuerdo con las normas de contabilidad y de revelaciones que le son aplicables.- Este objetivo tiene el propósito de proporcionar una certeza razonable de que los estados financieros, finales o intermedios, tomados en forma integral están libres de manifestaciones erróneas importantes. Certeza razonable es un término que se refiere a la acumulación de la evidencia de la auditoría necesaria para que el auditor concluya que no hay manifestaciones erróneas substanciales en los estados financieros tomados en forma

integral”.2

Establecer si las operaciones financieras, administrativas, económicas y de otra índole se han realizado conforme a las normas legales, reglamentarias y de procedimientos que le son aplicables. El propósito de esa revisión es proporcionar al auditor una certeza razonable si las operaciones de la entidad se conducen de acuerdo con las

leyes y reglamentos que les rigen”

“Si la entidad se ha conducido de manera ordenada en el logro de las metas y

objetivos propuestos. El grado en que la administración ha cumplido adecuadamente con las obligaciones y atribuciones que han sido asignadas y si tales funciones se han ejecutado de manera eficiente, efectiva y económica”

Evaluar el sistema global de control interno para determinar si funciona efectivamente para la consecución de los siguientes objetivos básicos: efectividad y eficiencia de las operaciones.- Confiabilidad en la información financiera.- Cumplimiento de las leyes y

regulaciones aplicables…”

Franklin, E. (2007). Auditoría Administrativa, Glosario, pág. 828, cita el concepto de auditoría integral, así:

1

.- Guía de Auditoría Integral, Módulo I, Marco Conceptual de la Auditoría Integral, págs. 16 y 19 2

11

“Examen y evaluación de la planeación, organización, control interno operativo, control interno contable y mejoramiento administrativo, así como el cumplimiento de las

disposiciones legales y administrativas aplicables a un área o programa”3

2.3. Estándares de Auditoría y Servicios de Aseguramiento

Yanel Blanco Luna, en su libro Auditoría Integral, normas y procedimientos, segunda edición, del año 2012; señala lo siguiente:

“…El Consejo de Estándares Internacionales de Auditoría y Servicios de

Aseguramiento –IAASB, de la Federación Internacional de Contadores emitido en junio

del año 2000, una norma internacional sobre servicios de aseguramiento…en la que

establece una estructura conceptual para los servicios de aseguramiento que tienen como objetivo fortalecer la credibilidad de la información a un nivel alto o moderado.-. La Norma Internacional sobre Servicios de Aseguramiento tiene tres propósitos: Describir los objetivos y los elementos de los servicios de aseguramiento que tienen la intención de proveer niveles de aseguramiento ya sean altos o moderados.- Establecer estándares para y proveer orientación dirigida a los contadores profesionales en práctica pública en relación con el desempeño de los contratos que tienen la intención de proveer un nivel de aseguramiento.- Actuar como una estructura conceptual para el desarrollo por parte de IAASB de estándares específicos para tipos particulares de

servicios de aseguramiento…”4

“ OBJETIVOS DE UN SERVICIO DE ASEGURAMIENTO.- De acuerdo con la Norma

Internacional, el Objetivo de un servicio de aseguramiento es el de permitir que un contador profesional evalúe un asunto determinado que es responsabilidad de otra parte, mediante la utilización de criterios adecuados e identificables, con el fin de expresar una conclusión que transmita al supuesto destinatario un cierto nivel de confiablidad acerca del tema en cuestión.- Los servicios de aseguramiento realizados por contadores profesionales pretenden incrementar la credibilidad de la información acerca de un asunto determinado mediante la evaluación de si el tema en cuestión está de conformidad, en todos los aspectos importantes, con criterios adecuados, mejorando, de esta manera, la probabilidad de que la información va a estar de acuerdo con la necesidades del supuesto usuario o destinatario de la misma. A este respecto, el nivel de confiabilidad suministrado por la conclusión del contador profesional transmite el grado de confianza que el supuesto destinatario puede

depositar en la credibilidad del asunto de que se trate”.

“ELEMENTOS DE UN SERVICIO DE ASEGURAMIENTO.- De acuerdo con la Norma

Internacional de Auditoría para que un contrato determinado constituya un servicio de aseguramiento se requerirá que contenga todos y cada uno de los elementos siguientes: Una relación tripartita que implique a: Un contador profesional; una parte responsable; y, un supuesto destinatario de la información; un tema o asunto

determinado; criterios confiables; Un proceso de contratación; y, una conclusión...”.

2.4. Tema o asunto determinado

“La temática de un contrato de servicios que debe ejecutar el contador público requiere que se pueda identificar claramente y que se pueda sujetar a los procedimientos de obtención de evidencia. La temática de la auditoría integral cumple con estos requisitos

3

.-Franklin, E. (2007). Auditoría Administrativa, Glosario, pág. 828, cita el concepto de auditoría integral 4

12

ya que comprende la ejecución de un trabajo con el siguiente alcance: Auditoría financiera.- Para expresar una opinión si los estados financieros …están preparados en todos los aspectos importantes de acuerdo con las normas de contabilidad y de

revelaciones que le son aplicables … Auditoría de Cumplimiento: Para concluir si las operaciones financieras, administrativa, económicas y de otra índole se han realizado conforme a las normas legales, reglamentarias y estatutarias de procedimientos que le

son aplicables … Auditoría de Gestión: Para concluir, si la entidad se ha conducido de manera ordenada en el logro de metas y objetivos propuestos y el grado en que la administración ha cumplido con las obligaciones y atribuciones que le han sido asignadas y si tales funciones se han ejecutado de manera eficiente, efectiva y

económica … Auditoría de Control Interno: Para evaluar si el sistema global de control

interno funciona efectivamente para la consecución de los siguientes objetivos básicos: Efectividad y eficiencia de las operaciones.- Confiabilidad en la información financiera.-

Cumplimiento de las leyes y regulaciones aplicables.”5

2.5. Importancia y contenido del informe de aseguramiento

“La globalización de las economías exige que las empresas y negocios adopten un

desarrollo sustentable frente a la competencia. Los resultados de gestión constituyen un dato de suma importancia para la toma de decisiones y por lo tanto para el mejoramiento continuo empresarial. Ante este escenario, disponer de un informe de aseguramiento que garantice una evaluación integral de los resultados es casi

obligatorio”

“Los contadores públicos deben proveer un nivel de seguridad sobre la credibilidad de la temática en la forma de una conclusión en el informe… El informe del auditor debe

contener una expresión clara de su conclusión sobre la temática basándose en el criterio confiable identificado. La conclusión y el lenguaje explicativo, si lo hay, facilitarán la comunicación para informar a los usuarios de las conclusiones expresadas y limitarán el potencial para que esos usuarios asuman un nivel de seguridad más allá

del que fue señalado, y que es razonable en las circunstancias…”

“… El informe de un servicio de aseguramiento de acuerdo con la norma internacional

debe incluir: Título: un título apropiado ayuda a identificar la naturaleza del servicio de

aseguramiento que se está proveyendo, la naturaleza del informe… Un destinatario…identifica la parte o partes a quienes está dirigido el informe. Una descripción del contrato y la identificación de la materia… Una declaración para

identificar la parte responsable y describir las responsabilidades del profesional en

ejercicio… Cuando el informe tiene un propósito restringido, la identificación de las partes para quienes está dirigido el informe y el propósito para el cual fue preparado…

Identificación de los estándares bajo los cuales fue conducido el contrato…

Identificación del criterio… La conclusión del auditor, incluyendo cualesquiera reserva o negaciones de conclusión… Fecha del informe… El nombre de la firma o del auditor y

el lugar de emisión del informe”6

5

.-.-Yanel Blanco Luna, en su libro Auditoría Integral, normas y procedimientos, segunda edición, págs. 2, 3, 4 y 14 6

13

2.6. Definiciones y afirmaciones de las auditorías que conforman la auditoría integral

2.6.1. Auditoría financiera.

Definición

Sánchez, G. Curiel, Práctica Moderna Integral, nos trae la siguiente definición sobre auditoría financiera:

“… un examen integral sobre la estructura, las transacciones y el desempeño de una entidad económica, para contribuir a la oportuna prevención de riesgos, la productibilidad en la utilización de los recursos y el acatamiento permanentemente de los mecanismos de control implantados por la administración”7

Afirmaciones

Afirmación es una aseveración, declarada válida y verdadera cuando se apoya en la evidencia y la certeza de un conocimiento.

Por lo que las afirmaciones de los estados financieros son aseveraciones de la administración, explícitas o de otro tipo, que están incorporadas en los estados financieros, que para el caso de la auditoría financiera, pueden categorizarse como sigue:

La veracidad: También definida como existencia u ocurrencia; es decir que los activos, pasivos y patrimonio de los accionistas presentados en los estados financieros existen y que las transacciones registradas han ocurrido; demuestra por ende la veracidad de las transacciones individuales y de los saldos.

Integridad: Significa que la totalidad de las transacciones de activos, pasivos y patrimonio de los propietarios, deben estar incluidas y ser presentadas en los estados financieros. La empresa tiene derecho sobre los activos y la obligación de pagar los pasivos que están incluidos en los estados financieros. No hay activos, pasivos, transacciones o eventos sin registrar, ni partidas sin revelar; es decir demuestra la integridad de las transacciones individuales y la consecuente razonabilidad de los saldos resultantes de las transacciones individuales.

Valuación y exposición: Expresa que los activos, pasivos, patrimonio de los propietarios, ingresos y gastos están presentados en valores determinados, en concordancia con los

7

14

principios de contabilidad generalmente aceptados. Así también, que las cuentas están descritas y clasificadas en los estados financieros, en concordancia con los principios de contabilidad generalmente aceptados, y se presentan todas las revelaciones materiales.

Resumiendo, podríamos decir que en estas afirmaciones, se acepta que los hechos registrados en los estados financieros, han ocurrido (veracidad); que todas y cada una de las transacciones de activos, pasivos, patrimonios, gastos e ingresos están incluidos en los estados financieros (integridad); que tiene derecho sobre los activos y están registrados los pasivos (propiedad), que estos rubros están presentados en valores y que las cuentas están detalladas y clasificadas de conformidad con los principios de contabilidad generalmente aceptados (valuación y exposición).

2.6.2. Auditoría de Control Interno.

Definición

“La auditoría de control interno es la evaluación del control interno integrado, con el

propósito de determinar la calidad de los mismos, el nivel de confianza que se les puede otorgar y si son eficaces y eficientes en el cumplimiento de sus objetivos. Esta evaluación tendrá el alcance necesario para dictaminar sobre el control interno y por lo tanto, no se limita a determinar el grado de confianza que pueda conferírsele para

otros propósitos.”8

Afirmación

El sistema de control interno en una organización, es responsabilidad de la administración, la gerencia y el personal involucrado, tanto en su estructuración, implementación, seguimiento y control, está diseñado para que la entidad logre las metas y objetivos propuestos; por lo tanto la afirmación a evaluarse en esta auditoría es aquella que manifiesta la administración al decir que el sistema de control interno funciona y es adecuado para el cumplimiento de los objetivos institucionales.

Resumen de los requisitos principales de los cinco componentes del sistema de control interno bajo modelo COSO

Ambiente de control

“El ambiente de control, establece el tono de la organización, para influenciar la

conciencia de control de su gente. Es el fundamento de todos los demás componentes del control interno, proporcionando disciplina y estructura. Los factores del ambiente de control incluyen la integridad, los valores éticos y la competencia de la gente de la entidad; la filosofía de los administradores y el estilo de operación, la manera como la

8

15

administración asigna autoridad y responsabilidad y cómo organiza y desarrolla a su

gente y la atención y dirección que le presta al consejo de directores”

Valoración de riesgos

“Cada entidad enfrenta una variedad de riesgos derivados de fuentes externas e internas, los cuales deben valorarse. Una condición previa para la valoración de

riesgos es el establecimiento de objetivos,…La valoración de riesgos es la identificación

y análisis de los riesgos relevantes para la consecución de los objetivo, formando una base para la determinación de cómo deben administrarse los riesgos. Dado que las condiciones económicas, industriales, reguladoras y de operación continuarán cambiando, se necesitan mecanismos especiales asociados con el cambio”

Actividades de control

“Son las políticas y los procedimientos que ayudan a asegurar que se están llevando a

cabo las directivas administrativas. Tales actividades ayudan a asegurar que se están tomando las acciones necesarias para manejar los riesgos hacia la consecución de los objetivos de la entidad. Las actividades de control se dan a todo lo largo y ancho de la organización, en todos los niveles y en todas las funciones. Incluyen un rango de actividades tan diversas como aprobaciones, autorizaciones, verificaciones, reconciliaciones, revisión del desempeño de operaciones, seguridad de activos y

segregación de responsabilidades”

Información y comunicación

“Debe identificarse, capturarse y comunicarse información pertinente en una forma y oportunidad que facilite a la gente cumplir sus responsabilidades. El sistema de información produce documentos que contienen información operacional, financiera y relacionada con el cumplimiento, la cual hace posible operar y controlar el

negocio…Ella se relaciona no solamente con los datos generados internamente, sino también con la información sobre sucesos, actividades y condiciones externas necesarios para la toma de decisiones y la información externa de negocios. También debe darse una comunicación efectiva en un sentido amplio, que fluya hacia abajo, a lo largo y hacia arriba de la organización. Todo el personal debe recibir un mensaje claro por parte de la alta administración respecto a que las responsabilidades de control deben asumirse seriamente”

Monitoreo

“Los sistema de control interno requieren que sean monitoreados, un proceso que

valora la calidad del desempeño del sistema en el tiempo. Ello es realizado mediante acciones de monitoreo ongoing, evaluaciones separadas o una combinación de las dos. El monitoreo ongoing ocurre en el curso de las operaciones. Incluye las actividades reguladoras de administración y supervisión, así como otras acciones personales tomadas en el desempeño de sus obligaciones. El alcance y la frecuencia de las evaluaciones separadas dependerá primeramente de la valoración de riesgos y de la efectividad de los procedimientos de monitoreo ongoing. Las deficiencias del control interno deben reportarse hacia arriba, informando los asuntos delicados a la gerencia, a

la junta directiva..”9

9

16

2.6.3. Auditoría de Cumplimiento.

Yanel Blanco Luna, en su libro Normas y Procedimientos de Auditoría Integral, describe a la auditoría de cumplimiento, así:

Definición

“La auditoría de Cumplimiento es la comprobación o examen de las operaciones

financieras, administrativas, económicas y de otra índole de una entidad para establecer que se han realizado conforme a las normas legales, reglamentarias, estatutarias y de procedimientos que le son aplicables”.

“…Esta auditoría se practica mediante la revisión de los documentos que soportan legal, técnica, financiera y contablemente las operaciones para determinar si los procedimientos utilizados y las medidas de control interno están de acuerdo con las normas que le son aplicables y si dichos procedimientos están operando de manera

efectiva y son adecuados para el logro de los objetivos de la entidad…”10

Afirmación

Con la que la gerencia asevera el cumplimiento a las disposiciones legales y normativas en el desarrollo de las operaciones. Afirmación que a través de la revisión de los documentos que soportan legal, técnica, financiera y contablemente las operaciones financieras y administrativas de una empresa, permiten determinar si en los procedimientos utilizados se observaron y aplicaron las disposiciones legales vigentes, normas y reglamentos aplicables a cada área, si están operando de manera efectiva y permiten el logros de los objetivos. Lo que conlleva a que el auditor tenga una certeza razonable de su ejecución.

2.6.4. Auditoría de Gestión.

Definición

“Es el examen que se efectúa a una entidad por un profesional externo e

independiente, con el propósito de evaluar la eficacia de la gestión en relación con los objetivos generales; su eficiencia como organización y su actuación y posicionamiento desde el punto de vista competitivo, con el propósito de emitir un informe sobre la

situación global de la misma y la actuación de la dirección” 11

Afirmaciones

Eficiencia.- es la relación de los recursos programados con los realmente utilizados para el cumplimiento de las actividades; por tanto, es la relación entre el rendimiento de los bienes, servicios u otros resultados y los recursos utilizados para producirlos.

10 .-

Yanel Blanco Luna, Normas y Procedimientos de la Auditoría Integral,, pág 189 11

17

Eficacia.- es la relación de los resultados esperados y los resultados reales de los proyectos, programas u otras actividades; por lo que la eficacia es el grado en que una actividad o programa alcanza sus objetivos, metas u otros efectos que se había propuesto.

Calidad.- es la cantidad, grado y oportunidad en que el producto o servicio prestado satisface la necesidad del usuario o cliente. Se refiere a los procesos sistemáticos utilizados por la institución para asegurar la ejecución o entrega de sus productos o servicios, cada vez con mejor calidad.

Concluyendo que: la gestión de una empresa se mide por medio de la evaluación del uso de recursos y el logro de las metas y objetivos propuestos correspondientes a un área o programa; así como el grado en que la administración cumplió con las obligaciones y atribuciones asignadas, en los términos de eficiente, efectiva y calidad.

Utilidad de los indicadores de gestión

Según Enrique Benjamín Franklin, en su obra Auditoría Administrativa, Gestión Estratégica del Cambio, el uso de los indicadores en la auditoría administrativa obedece a la necesidad de contar con un instrumento que permita establecer el marco de referencia para evaluar los resultados de la gestión de una organización.- En este sentido, aporta elementos sustanciales para promover la mejora continua de los procesos, bienes y servicios, el empleo puntual de sus recursos y abre la posibilidad de instrumentar los cambios necesarios para lograr el cumplimiento de su objeto.

Según Kaplán y Norton (2001), Cómo utilizar el cuadro de mando integral, página 31, expone la importancia de los indicadores de gestión como herramienta de evaluación de las áreas estratégicas de una organización, de ahí la importancia del diseño y utilización que se dé a los indicadores.

2.7. Proceso de la Auditoría Integral

FASE I

• Conocimiento Preliminar

• Visita de observación entidad

• Revisión archivos papeles de trabajo

• Determinar indicadores

• Detectar el FODA

• Definición de objetivo y estrategia

FASE II

• Planificación

• Análisis información y documentación

• Evaluación de control interno por componentes

18

FASE III

• Ejecución

• Aplicación de programas

• Preparación de papeles de trabajo

• Hojas resumen hallazgos por componente

• Definición estructura del informe.

FASE IV

• Comunicación de Resultados

• Redacción Borrador de Informe

• Conferencia final para lectura de informe

• Obtención criterios entidad

• Emisión informe final.

FASE V

• Seguimiento

• De hallazgos y recomendaciones al término

• de la auditoría.

• Recomprobación después de uno o dos años.

20

3. Antecedentes

El Director Nacional de Cooperativas, con Acuerdo Ministerial 0000050 de 28 de junio de 2006, aprobó los Estatutos de la Pre Cooperativa de Ahorro y Crédito “PICHINCHA LTDA.”, mediante el cual, inicio sus actividades como centro de desarrollo financiero, en la ciudad de Quito, provincia de Pichincha, ofreciendo productos y servicios financieros eficientes, logrando la satisfacción de los usuarios.

Esta Institución ofrece grandes ventajas a los socios con créditos a través de 5 agencias, por montos que van desde 2 000,00 USD a 5 000,00 USD, plazos de 12 a 24 meses, respectivamente; y a tasas de interés reguladas por el Banco Central del Ecuador; contando al 31 de diciembre de 2012, con un fondo disponible consolidado de 248 022,53 USD.

En el transcurso del tiempo las transacciones financieras han crecido notablemente, lo cual ha permitido colocar una mayor cantidad de recursos financieros en el mercado. Los resultados favorables alcanzados por la mayoría de Cooperativas, son los referentes idóneos que permiten recoger lo mejor que se pueda en beneficio de la Cooperativa de Ahorro y Crédito Pichicha Ltda., para ejecutar políticas crediticias descentralizadas y democráticas con igualdad de oportunidades para todos los sectores, especialmente para los pequeños productores.

3.1. Misión

Ser una Cooperativa de Ahorro y Crédito, sólida y rentable, líder en la intermediación financiera, que brinda servicios ágiles y oportunos, fomentando el desarrollo económico, social y solidario de nuestros socios, clientes y la comunidad.

3.2. Visión

Ser una entidad financiera en permanente crecimiento, que lidere una cultura solidaria en el sector cooperativo a nivel nacional, ofreciendo productos y servicios financieros eficientes, logrando la satisfacción total de nuestros usuarios.12

3.3. Objetivos

a) Promover el desarrollo socioeconómico de sus asociados, mediante la prestación de servicios financieros, conexos y complementarios a los socios en el marco de la Ley permitido para las Cooperativas;

12

21 b) Fomentar el ahorro de los asociados;

c) Fomentar, a través de sus servicios, los principales de la ayuda, gestión y control como base fundamental del funcionamiento y desarrollo de la Cooperativa;

d) Promover su relación y/o integración con otras entidades nacionales y/o extranjeras, en procura de mantener convenios de cooperación que contribuyan al fortalecimiento de la Institución y del Sistema Cooperativo;

e) Obtener fuentes de financiamiento interno y/o externo, que fueren necesarios y convenientes, para el desarrollo institucional y de sus socios;

f) Establecer otros servicios y actividades que contribuyan al mejoramiento social y económico de sus socios;

g) Promover la ampliación de la membrecía de socios de la Cooperativa tendiente a su consolidación y desarrollo.

3.4. Estructura

Estructura de Gobierno y Administración

Asamblea General de socios y socias; Consejo de Administración;

22

3.5. Servicios

Cuentas de Ahorro Inversiones a Plazo Fijo

Créditos Aprobados en 48 Horas Recaudación del Seguro Obligatorio Contra Accidentes de Tránsito (S.O.A.T) Pago de:

Agua, Luz, Teléfono Tv Cable Satnet

Cable Modem Recargas Movistar

23 Recaudación de Revisión Vehicular

Recaudación de Revisión Vehicular Corpaire

3.6. Situación actual

La Cooperativa de Ahorro y Crédito PICHINCHA LTDA., al 31 de diciembre de 2012, cuenta con un fondo disponible consolidado de 248 022,53 USD; una cartera vencida y por vencer a la misma fecha de 1 579 378,14 USD, valor que representa el 79% del total de sus activos, lo que disminuye la liquidez y no permite cumplir con las exigencias de los demandantes crediticios, razón por la cual la Cooperativa se ve en la necesidad de otorgar créditos no mayores a 5 000,00 USD., por socio, con un plazo máximo de vencimiento de dos años.

Es importante señalar, que con el transcurso del tiempo las transacciones financieras han crecido notablemente, lo que ha permitido colocar una mayor cantidad de recursos financieros en el mercado, no obstante el indicador de cartera vencida del año 2012, muestra un índice de morosidad de 4,33% que equivale a 64 732 USD, que presenta una tendencia al alza en relación a los años anteriores.

Este comportamiento muestra que las acciones tomadas por parte de los directivos no están cuidando adecuadamente los capitales que ponen a disposición del público, a través de una selección más rigurosa de los prestatarios. Los resultados favorables alcanzados por la mayoría de Cooperativas, son los referentes idóneos que permiten recoger lo mejor que se pueda en beneficio de la Cooperativa de Ahorro y Crédito Pichicha Ltda., para ejecutar políticas crediticias descentralizadas y democráticas con igualdad de oportunidades para todos los sectores, especialmente para los pequeños productores.

25

4. Identificación de procesos que forman parte del sistema

4.1. Políticas de concesión de créditos

La Cooperativa de Ahorro y Crédito “PICHINCHA LTDA.”, en junio del 2009, aprobó el Reglamento de Crédito, que tiene como objetivo regular el servicio de crédito que la Cooperativa presta a sus socios a través de un conjunto de normas, políticas y procedimientos que permitirá el cumplimiento de normas de control interno, aplicar medidas preventivas y correctivas, minimiza el riesgo crediticio. Además brindar servicios de calidad que satisfagan las necesidades de financiamiento de los socios que coadyuven a su bienestar social y económico.

Reglamento conocido y aplicado por todo el personal administrativo y operativo de la cooperativa que participe en el proceso crediticio.

Responsabilidades del Consejo de Administración y de la Comisión de Crédito, de acuerdo al Reglamento de Crédito de la Cooperativa de Ahorro y Crédito PICHINCHA LTDA.

Del Consejo de Administración

a) Definir la política financiera, crediticia y controlar su ejecución

b) Analizar y pronunciarse sobre los informes de riesgo crediticio y la proporcionalidad y vigencia de las garantías otorgadas.

c) Conocer informes del departamento de Crédito y Cobranzas suscribir las correspondientes actas de las sesiones en las que se conocieron dichos informes. d) Conocer y pronunciarse sobre las operaciones de crédito que individualmente excedan

del 2% del Patrimonio Técnico.

e) Aprobar las operaciones de crédito directos e indirectos a favor de los vocales del Consejo de Administración (principales y suplentes), Consejo de Vigilancia, Gerente General, funcionarios, empleados y sus cónyugues quienes no podrán obtenerlos en condiciones preferenciales de plazo, monto, garantía y tasa de interés.13

De la Comisión de Crédito Matriz

a) Someter a conocimiento y aprobación del Consejo de Administración a través de la Gerencia General reformas al Reglamento de Crédito.

13

26

b) Cumplir, hacer cumplir y difundir el contenido del Reglamento entre el personal involucrado en el proceso crediticio y absolver las consultas respecto a su aplicación. c) Definir las directrices estratégicas que regulen la administración de riesgos crediticios. d) Aprobar operaciones de crédito directas y contingentes de acuerdo a los montos

máximos asignados por el Consejo de Administración.

De la integración de la Comisión de Crédito

Las Comisiones de crédito están integradas de la siguiente manera:

Comisión de Crédito

El Gerente General o su delegado, quien lo presidirá Dos vocales nombrados por el Consejo de Administración

En ausencia de uno de los integrantes de la comisión asumirá el funcionario que estuviere en reemplazo.

De los niveles de aprobación

La Gerencia General, anualmente, o con la frecuencia que estime necesaria, someterá a la resolución del Consejo de Administración los montos de crédito que pueden aprobar los NIVELES DE APROBACIÓN, los que podrán variar en ocasiones, por las circunstancias que establezca dicho organismo.

Niveles de aprobación

Los niveles de aprobación de crédito de la Cooperativa son los siguientes:

Consejo de Administración Comisión de Crédito Gerencia General

Jefe de Oficina Operativa Jefe de Crédito

Sujeto de Crédito

27

Los menores de edad serán considerados sujetos de crédito por intermedio de su representante legal y/o tutor o curador que sea declarado judicialmente, con los mismos requisitos señalados anteriormente. Por un monto máximo de 200,00 USD, y por un solo representado.

Los socios para ser considerados sujetos de crédito, deberán cumplir con los siguientes requisitos mínimos.

a) Ser socio/cliente activo de la Cooperativa

b) Acreditar el encaje exigible para el monto a solicitar

c) Acreditar capacidad de pago y/o viabilidad del proyecto a financiar

d) Al tener historial crediticio con la Cooperativa, no haber incurrido en mora de 90 días. e) No ser garante o deudor solidario de socio prestatario en mora, con más de una cuota. f) Presentar garantías a satisfacción de la Cooperativa.

g) Calificado por la Central de Riesgos, riesgo A o B y el Sistema Cooperativo. h) No estar en proceso de cobro por vía judicial.

Los cónyuges socios de la Cooperativa, podrán ser sujetos de crédito en forma individual sin sobre pasar montos establecidos.

Quienes no pueden ser calificados como sujetos de crédito

a) Personas naturales o jurídicas que mantuvieren créditos en mora o créditos castigados en la Cooperativa o en las instituciones del sistema financiero público y privado, bien sea como deudor principal o garante, información que deberá ser recabada de la Central de Riesgos de la Superintendencia de Bancos o de los Burós de Crédito.

b) Personas naturales o jurídicas que mantuvieren cuentas corrientes cerradas en el sistema bancario, información que deberá ser recabada de la Superintendencia de bancos y Seguros o que tengan referencias, comerciales o personales adversas.

c) Personas naturales o jurídicas que tuvieren antecedentes delictivos en especial los que tengan relación con el narcotráfico y lavado de dinero o que tengan impedimento legal de cualquier naturaleza.

d) Personas naturales declaradas insolventes o empresas intervenidas por la Superintendencia de Compañías o en proceso de liquidación.14

14

28

4.2. Políticas de recaudación de créditos

Notificaciones

Se notificará telefónicamente a partir del segundo día de vencimiento de la cuota, con un recordatorio al socio.

Se notificará con gestión de campo a partir del quinto día de vencimiento de la cuota Para ello se enviará la notificación No. 1

Se notificará con gestión de campo a partir de los 30 días de vencimiento de la cuota al titular y garante. Para ello se enviará la notificación No. 2

Se notificará con gestión de campo a partir de los 60 días de vencimiento de la cuota al titular y garante. Para ello se enviará la notificación No. 3

Finalmente a los 90 días de vencimiento de las cuotas se declarará de plazo vencido y se entregará la documentación necesaria al abogado asignado por la Cooperativa de Ahorro y Crédito “PICHINCHA LTDA.”, para su recuperación legal.

Además, de ser necesario se procederá al débito de los valores que existan en la Cuenta de Ahorros del socio, para la recuperación del crédito vencido.

Todos los gastos que ocasione la recuperación de la obligación vencida ya sean estas las gestiones Pre-legal y legal será asumida por nuestro socio.15

Para los gastos administrativos que incurre la Cooperativa en la recuperación de la cartera en riesgo se aplicará un porcentaje sobre el capital vencido de acuerdo a los días de vencimiento y cuya tabla constará en la liquidación del crédito mismo que deberá tener la firma de nuestro socio (a).

Renovaciones o ampliaciones

La Cooperativa de Ahorro y Crédito “PICHINCHA LTDA.”, podrá conceder renovaciones o ampliaciones de los créditos, constituyéndose estos como nuevos créditos debiendo por lo tanto suscribirse para el efecto nueva documentación actualizada.

Todo crédito puede ser renovado previo al pago del 50% del monto inicial, cancelándose con un nuevo crédito el saldo de la deuda anterior.

El proceso para la concesión de renovación o ampliación debe sujetarse estrictamente al proceso establecido para la concesión de los créditos.

15

29

Consolidaciones

Se entenderá como consolidación de préstamos a la operación por lo cual dos o más préstamos que tenga el socio y/o conyugue se fusionen en una sola obligación por el monto total adeudado.

Este tipo de operaciones se podrán realizar cuando la misma esté dirigida a mejorar o facilitar al socio el cumplimiento de sus obligaciones contraídas con la Cooperativa para que no incumpla con sus obligaciones de pago o caiga en mora.

Refinanciamientos

La Cooperativa por excepción podrá efectuar operaciones de refinanciamiento de crédito, para cancelar su capital vencido, previa cancelación de los respectivos intereses y demás gastos pendientes de la operación de crédito a refinanciar.

Serán susceptibles de un refinanciamiento, aquellos socios que cumplan con las siguientes condiciones:

No poder cancelar el crédito por Calamidad Doméstica comprobada, estos pueden ser por accidentes, enfermedad o terminación de contrato de trabajo.

Se podrá refinanciar o transferir deudas a terceras personas (novación de deuda) según acuerdo.

No haber accedido ya a un refinanciamiento por deuda vencida.

Tener abonado un 30% de la deuda siendo la refinanciación por el saldo.

Además de lo ya manifestado se deberá considerar los siguientes requisitos para la refinanciación de los mismos.

Solicitud de refinanciamiento firmada por el cliente con su respectivo respaldo y el visto bueno de la Gerencia.

Pagaré firmado por el titular, garantes y cónyugues con la respectiva verificación de las firmas con sus cédulas originales.

Para los casos que no cumplan con el porcentaje del pago del 30% establecido, será necesario la autorización de Gerencia y del Jefe de crédito.

Para los casos que no cumplan con el pago de interés al momento del refinanciamiento, será necesario la autorización de Gerencia y del Jefe de Crédito.16

16

30

4.3. Planificación; aplicación de técnicas y procedimientos constantes en los programas

Diseño de la investigación:

En este proyecto, se incluyó los siguientes tipos de investigación:

Documental: Nos ayudó para definir los aspectos conceptuales y metodológicos de cada tipo de auditoría, para el efecto se sustentó en la documentación generada en la Cooperativa producto de sus operaciones administrativas y financieras.

De campo: Un proyecto de auditoría integral, requiere la aplicación de procedimientos de auditoría, que para el efecto se diseñaron en los programas de trabajo, que se aplicaron en las diferentes unidades o departamentos de la cooperativa, relacionados con el alcance, ya que ahí se encuentran los servidores responsables de las operaciones y la documentación generada como respaldo de las mismas, lo que permitió al auditor obtener evidencia suficiente para respaldar sus hallazgos.

Experimental: La auditoría integral es un proyecto pionero en Ecuador, no hay referencia formal de su realización a nivel privado ni público, por lo que el enfoque dado se fundamentó en someter una muestra para análisis como parte de la auditoría integral, en espera de que estos resultados generen sugerencias o recomendaciones que brinden mayor valor a la acción de control y que puedan dar soluciones más claras de los problemas frecuentemente encontrados en la gestión empresarial.

Métodos, técnicas e instrumentos para recolección de datos:

La metodología utilizada en este examen de auditoría integral, fue por cada fase de la misma, esto es, recolección de información y evaluación del control interno en la fase de planificación, aplicación de los programas en la fase de ejecución y elaboración del informe en la fase de comunicación de resultados y seguimiento de las recomendaciones en la fase de monitoreo, así:

Diagnóstico o planificación preliminar

Análisis estratégico de la cooperativa:

31

Revisión de la visión, misión, objetivos, entorno, procesos gobernantes y misionales y de apoyo.

Definir las actividades empresariales principales

Análisis de la cadena de valor para identificar si el área o proceso a auditar constituye un AGREGADOR DE VALOR o misional.

Interpretación de la información financiera y presupuestaria para identificar el volumen de recursos relacionados con el área o proceso a auditar y justificar el riesgo inherente del componente.

Planificación específica

Método deductivo: Para relevar los procesos que se relacionan con cada componente y dentro de éstos identificar los controles clave necesarios para evaluar el control interno relacionado con cada tipo de auditoría a la que se someterá el componente.

Observación: Para validar los controles clave de los procesos a evaluarse; es decir, confirmación de que los procesos relevados son cumplidos en la realidad y que se incluyen los controles clave.

Observación, análisis y tabulación: De los resultados de una muestra en la que se determinará el nivel de cumplimiento de los controles (contables, de gestión, de cumplimiento legal y de control interno). Cálculo de los niveles de riesgo de control en cada caso, para lo que se tomará como referencia las guías relacionadas con evaluación de control interno de las diferentes auditorías.

Diseño: De pruebas de auditoría, como pruebas sustantivas y de cumplimiento en función del nivel de cumplimiento de cada control y presentados en forma separada para cada tipo de auditoría. Preparación de programas de auditoría.

Ejecución de la auditoría

Aplicación de las diversas técnicas y procedimientos de auditoría, incluidas en los programas de trabajo, así:

Observación documental: Para confirmar el cumplimiento de los controles en la evidencia proporcionada por la organización.

32

Comparación: Se refiere a la comparación entre la situación real y los criterios fijados para cada una de las auditorías.

Análisis: Para la generación de hallazgos.

Entrevistas y grupos focales con el auditado: Para identificar las causas de los hallazgos y sus posibles acciones correctivas.

Comunicación y difusión de resultados: Para evidenciar el cumplimiento de la comunicación de resultados tanto preliminar como la lectura del informe de auditoría.

Recopilación documental y análisis: De los puntos de vista generados por el administrador y servidores relacionados, para su inclusión en el informe de auditoría.

Análisis de causas: Para el diseño de acciones correctivas.

Seguimiento

Diseño: Del plan de implementación de recomendaciones

Entrevistas y grupos focales con el auditado: Para socializar el plan de implementación de recomendaciones, realizar ajustes y aprobar el documento.

Población y muestra de la investigación:

La obtención de la muestra, de conformidad a las técnicas de auditoría de mayor utilización, incluye los siguientes criterios:

Con respecto al proceso de concesión de créditos, del total de 2.365 socios ahorristas que al 31 de diciembre de 2012, mantienen créditos se escogerán aquellos con materialidad monetaria elevada, para garantizar la significatividad de la muestra.

Para el resto de elementos que forman parte del universo, se utilizará el método aleatorio sustentado en funciones propias de Excel u otros programas informáticos, de lo cual se dejará evidencia en los respectivos papeles de trabajo.

El tamaño de la muestra responderá al nivel del riesgo determinado en la evaluación de control interno, con la siguiente fórmula:

Tamaño de la muestra = Riesgo de Control = RC

33 Considerando para RC, lo siguiente:

Riesgo de Control Alto = 3 Riesgo de Control Medio = 2 Riesgo de Control Bajo = 1

Para RA:

Riesgo de Auditoría = 0,05

La calificación total de la evaluación realizada a los cinco componentes del Sistema de Control interno de la Cooperativa de Ahorro y Crédito PICHINCHA LTDA. , fue de 158,7, que de acuerdo a los parámetros de interpretación de los resultados calificó como riesgo de control bajo por encontrarse dentro del rango de 100-175, por lo que el Sistema de Control Interno es efectivo y por ende su nivel de confianza alto, como se demuestra a continuación:

CALIFICACIÓN TOTAL DE LA

EVALUACIÓN 158.7 SCI EFECTIVO

Calificación del riesgo Puntos Interpretación

Riesgo Alto 301-400

SCI no confiable

Moderadamente alto 251-300 SCI no confiable

Moderado 176-250 SCI confiable

Bajo 100-175 SCI efectivo

Considerando que el Riesgo de Control, RC, es Bajo por ende su equivalente es 1 y el Riesgo de auditoría es 0,05, calculamos el tamaño de la muestra, así:

RC= 1 = 20% RA 0,05

Es decir, del universo de 2.365 socios que tienen préstamos en la Cooperativa de Ahorro y Crédito Pichincha Ltda., el 20% que equivale a 473 socios potenciales para el análisis.

4.4. Medición, análisis y mejora

34

Análisis e interpretación de los resultados de las encuestas al personal administrativo de la Cooperativa de Ahorro y Crédito PICHINCHA LTDA.

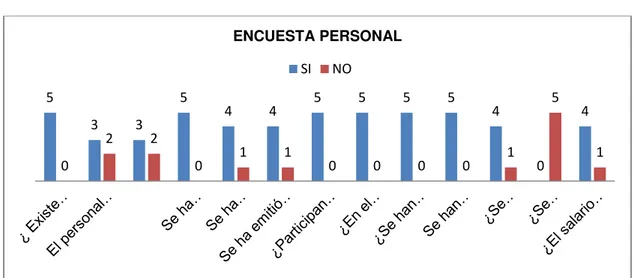

Tabla 1 Encuesta personal administrativo

No. PREGUNTAS SI NO

1 ¿ Existe estímulo e influencia en las tareas asignadas?. 5 0 2 El personal es considerado como la esencia de la Cooperativa? 3 2 3 El ambiente donde operan, constituyen el motor que la conduce y la base que soporta el sistema?. 3 2 4 Se ha establecido en forma clara y por escrito las líneas de conducta? 5 0 5 Se ha demostrado una actitud de apoyo a las medidas de control implantadas en la institución? 4 1 6 Se ha emitió formalmente las normas propias del código de ética, para contribuir al buen uso de los recursos?. 4 1 7 ¿Participan activamente en la aplicación y el mejoramiento de las medidas ya implantadas, así como en el diseño de controles? 5 0 8 ¿En el desarrollo y cumplimiento de sus funciones, observan las políticas generales y las específicas? 5 0

9

¿Se han definido las funciones de tal manera que exista rotación de las tareas?

5 0

10 Se han establecido por escrito o por medio de sistemas electrónicos, procedimientos de autorización? 5 0 11 ¿Se establecieron procedimientos de supervisión de los procesos y operaciones? 4 1

12 ¿Se mantienen programas de capacitación? 0 5

13

¿El salario percibido está de acuerdo a lo establecido en las leyes

vigentes? 4 1

Fuente: Encuesta personal administrativo

Figura 1 Resultado encuesta personal administrativo

Fuente: Encuesta personal administrativo

5

3 3

5

4 4 5 5 5 5 4

0 4

0

2 2

0 1 1 0 0 0 0 1

5

1

ENCUESTA PERSONAL

35

Análisis

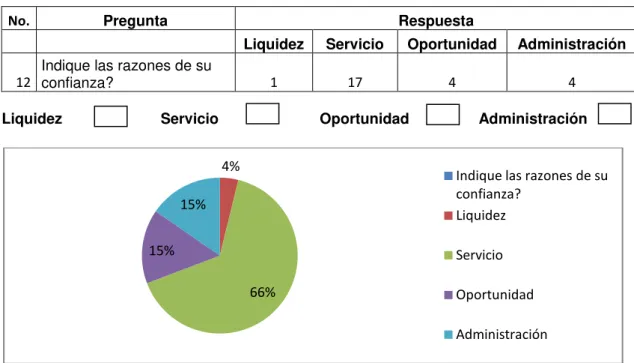

Según la encuesta realizada al personal administrativo, en lo relacionado a las preguntas de los numerales 1, 4, 7, 8, 9, 10, el 100% del personal está de acuerdo con las políticas de la cooperativa.

Con respecto a las preguntas 2 y 3, el 60% del personal respondió afirmativamente, es decir que se siente parte esencial de la cooperativa y el ambiente de trabajo es bueno. En relación a las preguntas 5, 6, 11 y 13, el 80% del personal respondió afirmativamente y el 20% no está conforme, en especial en lo relacionado con el salario y la falta de un código de Ética; y con respecto a la pregunta 12 que se refiere a los programas de capacitación el 100% del personal no está conforme con la capacitación recibida.

Interpretación

La consideración expresada por el personal administrativo respecto de las preguntas realizadas, demuestran en su generalidad que en la mayoría se sienten a gusto en sus funciones y en la entidad.

Análisis e interpretación de los resultados de las encuestas realizadas a los socios de la Cooperativa de Ahorro y Crédito PICHINCHA LTDA.

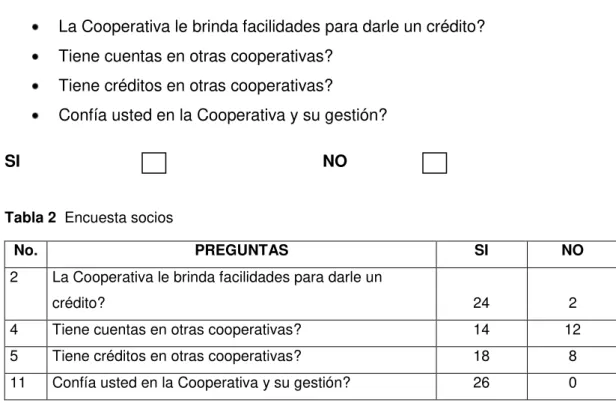

Preguntas 2, 4, 5 y 11:

La Cooperativa le brinda facilidades para darle un crédito? Tiene cuentas en otras cooperativas?

Tiene créditos en otras cooperativas?

Confía usted en la Cooperativa y su gestión?

SI NO

Tabla 2 Encuesta socios

No. PREGUNTAS SI NO

2 La Cooperativa le brinda facilidades para darle un

crédito? 24 2

4 Tiene cuentas en otras cooperativas? 14 12

5 Tiene créditos en otras cooperativas? 18 8

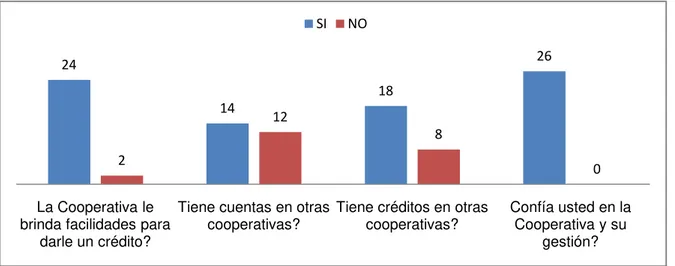

36 Figura 2 Resultado encuesta socios

Fuente: Encuestas socios

Análisis

De las respuestas a las preguntas 2, 4, 5 y 11, el 77% y 100% de los socios respondieron positivamente en cuanto se refiere a las facilidades y confianza en la gestión de la cooperativa; y, en lo relacionado a gestiones en otras entidades financieras el 58% y 69% respectivamente, respondieron positivamente.

Interpretación

De las encuestas realizadas a los socios, se determinó que pese a mantener operaciones financieras en entidades similares, las operaciones crediticias las realizan en la cooperativa debido a la agilidad y confianza que ésta brinda.

1.- Considera que la ubicación de la Cooperativa Pichicha Ltda. es?

Tabla 3 Ubicación de la cooperativa

No. PREGUNTAS RESPUESTAS

ADECUADA INADECUADA

1

Considera que la ubicación de la Cooperativa

Pichicha Ltda. es:? 25 1

ADECUADA INADECUADA

24

14

18

26

2

12

8

0

La Cooperativa le brinda facilidades para

darle un crédito?

Tiene cuentas en otras cooperativas?

Tiene créditos en otras cooperativas?

Confía usted en la Cooperativa y su

gestión?