MAESTRÍA EN CIENCIAS EN INGENIERIA DE SISTEMAS

SELECCIÓN ÓPTIMA DE PORTAFOLIOS DE INVERSIÓN

BASADO EN SISTEMAS NEURODIFUSOS

T E S I S

QUE PARA OBTENER EL GRADO DE

MAESTRO EN CIENCIAS EN INGENIERÍA DE SISTEMAS

PRESENTA

MARÍA YANET JIMÉNEZ REYES

DIRECTOR DE TESIS

M. EN C. EFRAÍN MARTÍNEZ ORTIZ

México, Distrito Federal, Diciembre 2010

INSTITUTO POLITECNICO NACIONAL

SECCIÓN DE ESTUDIOS DE POSGRADO E INVESTIGACIÓN

ESCUELA SUPERIOR DE INGENIERÍA MECÁNICA Y ELECTRICA

Selecci ´on ´

Optima de Portafolios de Inversi ´on basado en

Sistemas Neurodifusos.

Resumen

Optimal Selection of Portfolios Investment based on

Neurofuzzy Systems.

Abstract

Agradecimientos

Agradezco todas las facilidades y recursos que me ha brindado el Instituto Polit´ecnico Nacional para la culminaci ´on de mis estudios de Maestr´ıa.

Tambi´en a la Comisi ´on de Operaci ´on y Fomento de Actividades Acad´emicas (COFAA– IPN), por las becas que me fueron otorgadas para la realizaci ´on de este trabajo.

A mi Director de Tesis, al M. en C. Efra´ın Mart´ınez Ortiz por sus ense ˜nanzas, tiempo, disponibilidad y recursos destinados para el desarrollo de esta tesis.

Al Comit´e Tutorial por sus observaciones en pro de mejorar este trabajo.

Al Dr. Ignacio Pe ´on, por el apoyo recibido sin la cual no hubiese sido posible la reali-zaci ´on de esta maestr´ıa.

A mis profesores por todos sus granitos de arena para ampliar mivisi´on sist´emica: Dr. Luis Manuel Hern´andez, M. en C. Efra´ın Mart´ınez, M. en C. Bertha Paz, Dr. Ignacio Pe ´on.

A mis Padres, Hermanos y T´ıos por su cari ˜no y amor incondicional.

´Indice general

´Indice de tablas VI

´Indice de figuras VII

Glosario X

Introducci ´on XIV

Antecedentes XVI

Justificaci ´on XIX

Objetivos XX

Objetivo General . . . XX

Objetivos Particulares . . . XX

Metodolog´ıa aplicada XXI

1. Bolsa de Valores y Portafolios de Inversi ´on 1

1.1. Bolsa de Valores . . . 1

1.1.1. Principales Bolsas de Valores . . . 2

1.2. Bolsa Mexicana de Valores . . . 2

1.2.1. Casas de Bolsa . . . 5

´INDICE GENERAL V

1.2.2. Participantes . . . 6

1.3. Portafolios de inversi ´on . . . 7

1.3.1. Problema de selecci ´on de portafolios . . . 7

1.3.2. Elementos b´asicos de una inversi ´on . . . 8

1.3.3. Modelo de Media-Varianza . . . 9

1.3.4. Frontera Eficiente . . . 13

2. Sistemas Neurodifusos 15 2.1. L ´ogica Difusa . . . 15

2.1.1. Conjuntos difusos . . . 16

2.1.2. Variable ling ¨u´ıstica . . . 17

2.1.3. Funci ´on de pertenencia . . . 17

2.1.4. Reglas difusas . . . 18

2.2. Sistema de Inferencia Difuso . . . 19

2.2.1. M´etodo de Inferencia Difusa de Mamdami . . . 22

2.2.2. El M´etodo de Inferencia Difusa Sugeno o Takagi–Sugeno . . . 22

2.3. Sistemas de Inferencia Neurodifuso Adaptativos (ANFIS) . . . 23

2.3.1. Arquitectura de un modelo ANFIS . . . 24

2.3.2. Aprendizaje ANFIS . . . 26

3. Desarrollo del Sistema Neurodifuso 27 3.1. Selecci ´on de activos . . . 27

3.2. Arquitectura del ANFIS . . . 28

3.3. Portafolio de inversi ´on . . . 32

´INDICE GENERAL VI

4.2. Conjunto de entrenamiento . . . 37 4.3. Conjunto de prueba . . . 44 4.4. Portafolio de inversi ´on . . . 49

5. Conclusiones y trabajo futuro 51

5.1. Trabajo futuro . . . 52

Bibliograf´ıa 53

A. Casas de Bolsa 59

B. Grupo de bursatilidad alta 60

C. Tablas 61

´Indice de tablas

4.1. Acciones que presentan el mejor rendimiento, dentro del grupo de bursa-tilidad alta. . . 34 4.2. Reglas difusas del ANFIS. . . 36 4.3. Caracter´ısticas de cada ANFIS. . . 37 4.4. Error resultante del MANFIS para el conjunto de entrenamiento y prueba. . 45 4.5. Pesos del portafolio de inversi ´on para los periodost = 1yt= 100. . . 50

B.1. Grupo de acciones de bursatilidad alta de la BMV [73]. . . 60

C.1. Pesos, rendimiento y riesgo del portafolio de inversi ´on para 100 d´ıas de inversi ´on. . . 63

´Indice de figuras

1. Metodolog´ıa de Investigaci ´on de Operaciones [41]. . . XXIV

1.1. Instrumentos financieros [87]. . . 3

1.2. Estructura organizacional de la Bolsa Mexicana de Valores [73]. . . 4

1.3. Funcionamiento de la Casa de Bolsa [87]. . . 6

1.4. Elementos de una inversi ´on [87]. . . 9

1.5. Frontera eficiente [25]. . . 13

1.6. Proceso de inversi ´on por el m´etodo de Media-Varianza [18]. . . 14

2.1. Funciones de pertenencia. a)Triangular, b)Trapezoidal, c)Gaussiana [74]. 18 2.2. Interpretaci ´on de reglas difusas [87]. . . 19

2.3. Esquema general de un sistema basado en l ´ogica difusa [87]. . . 20

2.4. Esquema general de un sistema de inferencia difusa [87]. . . 22

2.5. Arquitectura ANFIS [87]. . . 24

3.1. Arquitectura MANFIS con 2 entradas ynsalidas [87]. . . 28

3.2. Funci ´on de pertenencia gaussiana para las entradas del ANFIS [87]. . . 29

3.3. Estructura superficial del ANFIS [87]. . . 30

3.4. Estructura interna del ANFIS [87]. . . 30

3.5. Algoritmo secuencial del sistema MANFIS [87]. . . 31

´INDICE DE FIGURAS IX

3.6. Esquema general del sistema propuesto para la selecci ´on de portafolios de

inversi ´on [87]. . . 33

4.1. Serie hist ´orica de las acciones: a)ALFA, b)BIMBO, c)GMODELO, d) KIM-BER, e)WALMEX. . . 35

4.2. Funciones de pertenencia iniciales para: a)ALFA, b)BIMBO, c) GMODE-LO, d)KIMBER, e)WALMEX . . . 36

4.3. Error resultante del sistema entrenado para el conjunto de entrenamien-to de las acciones: a) ALFA, b) BIMBO, c) GMODELO, d) KIMBER, e) WALMEX. . . 37

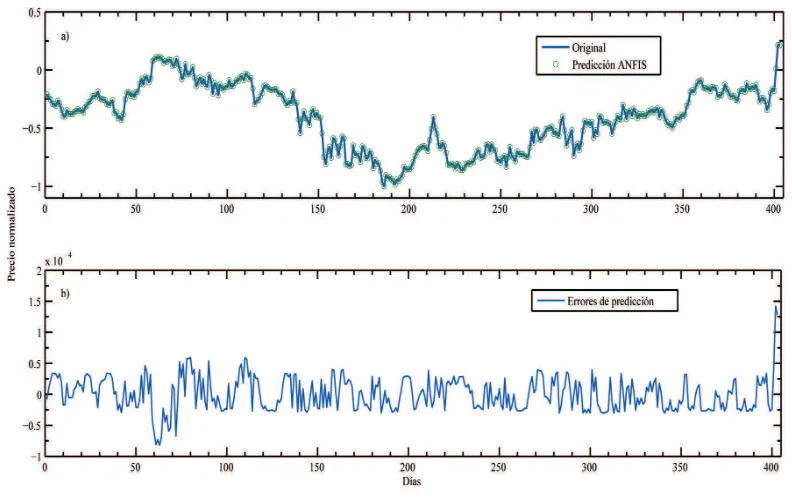

4.4. a)Comparativo entre los valores originales de ALFA y los proyectados por el ANFIS para el conjunto de entrenamiento. b)Errores de predicci ´on. . . . 38

4.5. a) Comparativo entre los valores originales de BIMBO y los proyectados por el ANFIS para el conjunto de entrenamiento. b)Errores de predicci ´on. . 39

4.6. a)Comparativo entre los valores originales de GMODELO y los proyecta-dos por el ANFIS para el conjunto de entrenamiento. b)Errores de predicci ´on. 39 4.7. a)Comparativo entre los valores originales de KIMBER y los proyectados por el ANFIS para el conjunto de entrenamiento. b)Errores de predicci ´on. . 40

4.8. a)Comparativo entre los valores originales de WALMEX y los proyectados por el ANFIS para el conjunto de entrenamiento. b)Errores de predicci ´on. . 40

4.9. Funciones de pertenencia finales para: a)ALFA, b)BIMBO, c)GMODELO, d)KIMBER, e)WALMEX. . . 41

4.10. Superficie de salida para la acci ´on ALFA. . . 42

4.11. Superficie de salida para la acci ´on BIMBO. . . 42

4.12. Superficie de salida para la acci ´on GMODELO. . . 43

4.13. Superficie de salida para la acci ´on KIMBER. . . 43

4.14. Superficie de salida para la acci ´on WALMEX. . . 44

4.15. Error resultante del sistema entrenado para el conjunto de prueba de las acciones: a)ALFA, b)BIMBO, c)GMODELO, d)KIMBER, e)WALMEX. . 45

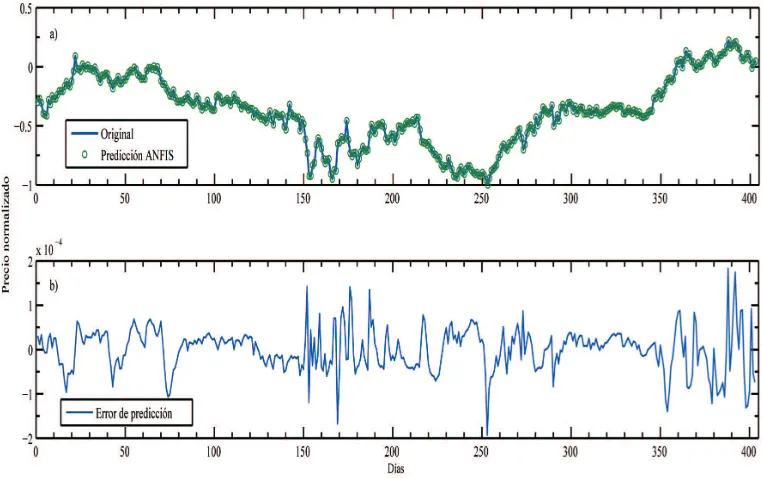

4.16. a) Comparativo entre los valores reales de ALFA y los proyectados por el ANFIS para el conjunto de prueba. b)Errores de predicci ´on. . . 46

´INDICE DE FIGURAS X

4.18. a) Comparativo entre los valores reales de GMODELO y los proyectados

por el ANFIS para el conjunto de prueba. b)Errores de predicci ´on. . . 47

4.19. a)Comparativo entre los valores reales de KIMBER y los proyectados por el ANFIS para el conjunto de prueba. b)Errores de predicci ´on. . . 48

4.20. a)Comparativo entre los valores reales de WALMEX y los proyectados por el ANFIS para el conjunto de prueba. b)Errores de predicci ´on. . . 48

4.21. Rendimiento diario del portafolio generado. . . 49

4.22. Riesgo diario del portafolio generado. . . 50

Glosario

Acci ´on:Partes iguales en que se divide el capital social de una empresa. Parte o frac-ci ´on del capital sofrac-cial de una sofrac-ciedad o empresa constituida como tal.

Activo:Cualquier bien tangible o intangible de valor que posee una empresa.

Activo Financiero: Son los valores: oro, dinero y cr´editos contra terceros, as´ı como el nombre gen´erico que se le da a las inversiones mobiliarias (acciones, obligaciones, bonos, etc.)

Bolsa Mexicana de Valores: Instituci ´on sede del mercado mexicano de valores. Insti-tuci ´on responsable de proporcionar la infraestructura, la supervisi ´on y los servicios nece-sarios para la realizaci ´on de los procesos de emisi ´on, colocaci ´on e intercambio de valores y t´ıtulos inscritos en el Registro Nacional de Valores (RNV), y de otros instrumentos fi-nancieros. As´ı mismo, hace p ´ublica la informaci ´on burs´atil, realiza el manejo administra-tivo de las operaciones y transmite la informaci ´on respectiva a SD Indeval, supervisa las actividades de las empresas emisoras y casas de bolsa, en cuanto al estricto apego a las disposiciones aplicable, y fomenta la expansi ´on y competitividad del mercado de valores mexicanos.

ANFIS:Iniciales en ingl´es del Sistemas de Inferencia Neurodifuso Adaptativo (Adap-tative Neuro Fuzzy Inference System).

Bursatilidad: es un indicador que considera el desempe ˜no, durante los ´ultimos 6 meses, de una acci ´on determinada en el mercado accionario, y nos sirve para identificar el grado de liquidez que tienen dichas acciones. Por su grado de Bursatilidad, las acciones se pueden clasificar como de Alta, Media, Baja y M´ınima.

Casas de Bolsa:Intermediarios autorizados para realizar intermediaci ´on en el mercado burs´atil. Se ocupan de las siguientes funciones: realizar operaciones de compraventa de valores; brindar asesor´ıa a las empresas en la colocaci ´on de valores y a los inversionistas en la constituci ´on de sus carteras; recibir fondos por concepto de operaciones con valores, y realizar transacciones con valores a trav´es de los sistemas electr ´onicos de la Bolsa de Valores, por medio de sus operadores.

Conjunto:Es una colecci ´on de elementos (reales o imaginarios) considerados como un todo.

´INDICE DE FIGURAS XII

Conjunto difuso:Es aqu´el en que cada elemento tiene un grado de pertenencia aso-ciado, dicho grado es un n ´umero real en el intervalo [0,1].

Conjunto cl´asico: Es aqu´el en que cada elemento tiene asignado un grado de perte-nencia, 1 si el elemento pertenece al conjunto y 0, si el elemento no pertenece a dicho conjunto.

ECM:por sus siglas de Error Cuadratico Medio. Consiste en la suma de las diferencias al cuadrado entre lo real y lo proyectado por el modelo

Funci ´on de pertenencia: Es una funci ´on que indica el grado de pertenencia de un elemento a un conjunto.

Grado de pertenencia:Es un valor num´erico en el intervalo [0,1] con el cual se expresa la medida en que un elemento cumple un determinado predicado.

Inversionistas: Personas f´ısicas o morales, nacionales o extranjeras que, a trav´es de una casa de bolsa, colocan sus recursos a cambio de valores, para obtener rendimientos.

L ´ogica difusa:Es una rama de la inteligencia artificial que se basa en el concepto de “grados de pertenencia.elcual permite manejar informaci ´on vaga o de dif´ıcil especificaci ´on

si se quisiera cambiar con esta informaci ´on el funcionamiento o el estado de un sistema especifico.

MA:Promedio m ´ovil, por sus siglas en ing´esMoving Average. Los promedios m ´oviles indican el promedio del precio en un punto determinado de tiempo sobre un per´ıodo de tiempo definido. Se llaman m ´oviles ya que reflejan el ´ultimo promedio, mientras que se adhieren a la misma medida de tiempo.

Portafolio de inversi ´on:Tambi´en conocido como cartera de inversiones. Es el conjunto de activos financieros en los cuales se invierte.

Precio:Valor monetario que se asigna a un activo.

Precio de Cierre: Ultimo Precio Promedio Ponderado calculado durante la jornada burs´atil para cada acci ´on listada en la BMV. En su defecto, el ´ultimo hecho de compraven-ta registrado en la sesi ´on correspondiente. A falcompraven-ta de ambos, el ´ultimo precio de cierre conocido.

Rendimiento:Beneficio que produce una inversi ´on. El rendimiento anualizado y ex-presado porcentualmente respecto a la inversi ´on se denomina tasa de rendimiento. Los rendimientos no s ´olo se obtienen a trav´es de ganancias de capital (diferencia entre el pre-cio de compra y el prepre-cio de venta), sino tambi´en por los intereses que ofrezca el ins-trumento, principalmente en t´ıtulos de deuda y por dividendos que decrete la empresa emisora.

´INDICE DE FIGURAS XIII

Sistema:Conjunto de partes o elementos organizados y relacionados que interact ´uan entre s´ı para lograr un objetivo. Los sistemas reciben (entrada) datos, energ´ıa o materia del ambiente y proveen (salida) informaci ´on, energ´ıa o materia.

Sistema difuso: Se basa en un conjunto de reglas heur´ısticas donde las variables ling ¨u´ısticas de las entradas y salidas se representan por medio de conjuntos difusos.

Sistema neurodifuso:son un campo de la Inteligencia Artificial y se clasifican como sistemas h´ıbridos ya que se combinan las t´ecnicas de Redes Neuronales Artificiales y de L ´ogica Difusa.

T´ıtulo valor:es un documento escrito, siempre firmado (unilateralmente) por el deu-dor; es adem´as un pedazo de papel que contiene diversas menciones. En un segundo plano, se define al t´ıtulo valor como un derecho en beneficio de una persona. El derecho consignado en el documento, nace con la creaci ´on de ´este. Tiene un valor en la actividad econ ´omica en general y en los negocios mercantiles en especial. Quien suscribe un t´ıtu-lo vat´ıtu-lor se obliga a una prestaci ´on frente al poseedor del t´ıtut´ıtu-lo, o qui´en resulte tal, y no subordina esa obligaci ´on a ninguna aceptaci ´on, ni a ninguna contraprestaci ´on.

Introducci ´on

A trav´es de los a ˜nos se ha constatado que nos encontramos dentro de una econom´ıa muy cambiante, en que la incertidumbre est´a presente en cada uno de los que participan en ella; por no saber que direcci ´on tomar´a dicha econom´ıa en un futuro a corto o largo plazo, es necesario tener un conocimiento de cu´ales son los elementos que hacen que la econom´ıa sea tan inestable.

Los inversionistas tienen sin duda un papel muy importante dentro de una econom´ıa, ya que son los que destinan recursos financieros a las empresas que emiten acciones para poder obtener recursos econ ´omicos que son indispensables en sus operaciones.

El proceso de inversi ´on en acciones es una labor dif´ıcil y compleja porque el rendimien-to de la inversi ´on est´a altamente correlacionada con el riesgo y a mayores tasas de inter´es mayor es el riesgo.

A todos los inversionistas les gusta seleccionar inversiones que ofrezcan un alto nivel de rendimiento. Sin embargo casi todas las oportunidades de inversi ´on que ofrecen este tipo de rendimientos, van acompa ˜nadas de un alto nivel de riesgo. Esto hace que de todas las oportunidades de inversi ´on, el inversionista deba buscar la combinaci ´on ´optima que ofrezca rendimientos altos con un riesgo bajo.

En el problema de selecci ´on de un portafolio de inversi ´on, dado un conjunto de activos disponibles, se quiere encontrar la forma ´optima de invertir una cantidad particular de dinero en estos activos. A cada una de las diferentes formas de diversificar este dinero entre los diversos activos se le llamaportafolio[26].

Para resolver el problema de selecci ´on de portafolios, Henry Markowitz present ´o el llamado modelo Media-Varianza, el cual asume que el rendimiento total de un portafo-lio se puede describir mediante el rendimiento medio de los activos y la varianza del rendimiento (riesgo) entre estos activos.

El trabajo se organiza de la siguiente manera:

En el Cap´ıtulo 1 se resume los aspectos importantes sobre las Bolsas de Valores, en particular la Bolsa Mexicana de Valores. Tambi´en se aborda el problema de selecci ´on de portafolios de inversi ´on.

0. Introducci ´on XV

En el Cap´ıtulo 2 se describe la teor´ıa detr´as de la L ´ogica Difusa que integra a los Sistemas Neurodifusos.

En el Cap´ıtulo 3 se provee una descripci ´on de c ´omo seleccionar las acciones que con-formar´an el portafolio de inversi ´on y tambi´en se describir´a el Sistema Neurodifuso propuesto para obtener el rendimiento, el riesgo y los pesos para cierto per´ıodo de tiempo de inversi ´on.

En el Cap´ıtulo 4 se presenta un estudio de caso para cinco acciones que se cotizan en la Bolsa Mexicana de Valores.

Antecedentes

El problema de la selecci ´on de un portafolio de inversi ´on trata de c ´omo conformar un portafolio ´optimo. Pero es d´ıficil decidir qu´e activos deber´ıan seleccionarse, debido a la existencia de incertidumbres en sus rendimientos [4].

La primera aproximaci ´on matem´atica del problema de seleccionar un portafolio con base en el rendimiento – riesgo fue desarrollada por Henry Markowitz en 1952, inician-do el campo llamainician-do Teor´ıa Moderna del Portafolio. La teor´ıa de Markowitz combina la teor´ıa de la probabilidad y optimizaci ´on matem´atica con el fin de modelar el compor-tamiento de los agentes econ ´omicos [42]. La teor´ıa propone un modelo de programaci ´on cuadr´atica para seleccionar un portafolio diversificado de activos (como se describe en la secci ´on 1.3.3). El modelo resultante (modelo de Media – Varianza) es uno de los problemas no lineales m´as estudiados.

Antes de Markowitz propusiera su modelo, los inversionistas s ´olo invert´ıan en activos individualmente, ignorando la influencia de cada uno en el riesgo cuando se combinan ´estos.

En 1958, el modelo fue extendido por James Tobin, donde integra el t´ermino “activo libre de riesgo” en el proceso de la selecci ´on de inversi ´on, cuando identifica la necesidad que tiene el inversionista por mitigar la incertidumbre en sus rendimientos futuros, para lo cual dicho inversionista acude a una opci ´on de inversi ´on segura. Este selecciona, es-pecificando la proporci ´on de su riqueza a invertir en el portafolio con riesgo y en el activo libre de riesgo; dichas proporciones a invertir reflejar´an su aversi ´on al riesgo [59].

William F. Sharpe plante ´o poco tiempo despu´es en 1964, basado en el trabajo de sus predecesores formaliz ´o el Modelo de Valoraci ´on del Precio de los Activos Financieros o Capital Asset Pricing Model (conocido como modelo CAPM), lo que prueba que el portafolio del mercado se encuentra sobre la frontera eficiente. La teor´ıa establece una sim-plificaci ´on consistente en suponer la existencia de una relaci ´on lineal entre el rendimiento de un activo y el del portafolio de mercado, es decir, se puede definir el riesgo del portafo-lio sin utilizar las covarianzas (integradas en el modelo de Media-Varianza), suponiendo una gran simplificaci ´on del modelo de Markowitz, sobre todo por la mayor sencillez de sus c´alculos [57]. Pero con el desarrollo de nuevas tecnolog´ıas que se cuenta hoy en d´ıa para resolver el problema que plante ´o Markowitz, lo que convierte en innecesario el mo-delo de Sharpe.

0. Antecedentes XVII

La teor´ıa establecida por Markowitz es muy prometedora en condiciones te ´oricas con muchas simplificaciones, pero en su forma simple, carece de robustez y su rendimiento en condiciones reales es al menos insuficiente. Tal como se establece en [54]:

“Aunque la eficacia en Markowitz es un marco te ´orico ´util y pr´actico en la opti-mizaci ´on del portafolio, en la pr´actica es un procedimiento propenso a errores, que a menudo resulta en un error m´aximo y en portafolios de inversi ´on irrele-vantes.”

Este modelo es muy inestable ya que a peque ˜nos cambios en los rendimientos espe-rados y/o en la varianza, puede resultar en cambios grandes en los pesos del portafolio. Adicionalmente, otro problema con el modelo de media–variaza es que es est´atico en el tiempo [54].

La complejidad para resolver el problema de selecci ´on de portafolios est´a relacionada tanto con el tipo de restricciones que contiene, como con el tama ˜no del problema. Entre m´as restricciones se le agreguen y m´as activos se est´en manejando, el modelo se torna m´as complejo.

Se ha intentado abordar el problema de optimizar un portafolio de inversi ´on a trav´es de diversos enfoques. La t´ecnica m´as utilizada es la optimizaci ´on matem´atica no lineal, co-mo se describe en el trabajo pionero de Markowitz [42]; as´ı coco-mo por ejemplo en Guzm´an [32], en el cual se aplica a acciones que cotizan en la Bolsa Mexicana de Valores; en Mej´ıa [44], Conti et al. [18], Cruz et al. [19] se aplica para acciones que se cotizan en el Mercado de Valores de Colombia.

Al modelo propuesto por Markowitz (Modelo Media – Varianza) se le efect ´uan ciertas modificaciones para visualizarlo como un problema de programaci ´on lineal, descrito en L ´opez [38], [39], Papahristodoulou et al. [51]; una de las t´ecnicas empleadas es el m´etodo Simplex, como es el estudio de caso de Zavala et al. [69], o con el m´etodo del punto interior descrito en Carre ˜no et al. [12].

Siguiendo con el enfoque de la programaci ´on matem´atica, tambi´en est´a la t´ecnica de programaci ´on por metas, que es capaz de manejar m ´ultiples objetivos de satisfacci ´on [2], [9]. Existe una t´ecnica similar, la programaci ´on comprometida (compromise programming), en la que permite al tomador de decisiones establecer diversos requerimientos acerca de la factibilidad versus la optimalidad de una soluci ´on [70]. Este esquema requiere de una cierta interacci ´on con el decisor en orden para ajustar su estructura de preferencias; pero es mucho m´as flexible que las formulaciones usuales [5], [36].

El enfoque de la teor´ıa de la decisi ´on (con t´ecnicas como la teor´ıa de la utilidad), se genera una funci ´on de utilidad, la cual refleja la actitud que tiene el tomador de decisiones ante el riesgo; algunos estudios enfocados al problema en cuesti ´on est´an el de Mercado [46] y el de Prigent [53], por mencionar algunos.

0. Antecedentes XVIII

de Coello [16] y Wilding [63]. Otra t´ecnica heur´ıstica que se ha aplicado en portafolios de inversi ´on es el templado simulado, descrito en el trabajo realizado por Mora [47].

Asimismo se fusionan diversas t´ecnicas para encontrar un modelo m´as apropiado, como es la optimizaci ´on matem´atica con un enfoque estoc´astico, tal que estos modelos reflejen m´as de cerca la realidad, permitiendo que se tomen decisiones m´as acertadas; tal es el caso del estudio de Cruz et al. [20].

Con el desarrollo de nuevas tecnolog´ıas y de la inteligencia artificial se han implemen-tado los algoritmos gen´eticos, redes neuronales y sistemas neurodifusos.

Los algoritmos gen´eticos, son algoritmos de b ´usqueda basados en mecanismos de se-lecci ´on y en la gen´etica natural. Utilizan estructuras de datos llamadosgenespara repre-sentar soluciones potenciales. Esta t´ecnica combina la sobrevivencia del m´as apto a trav´es de los genes con un intercambio de informaci ´on aleatorizada entre los genes para for-mar un algoritmo de b ´usqueda que captura muchas de las caracter´ısticas intuitivas de un m´etodo de busqueda humano r´apido. Entre algunos ejemplos de estudios en portafolios efectuados con esta t´ecnica se encuentran el de Cuspinera [21], Chen et al. [14], Mora [47], Santana et al. [56] y Wilding [63].

Con tal de acercarse m´as a la realidad, se incluye a la t´ecnica de la optimizaci ´on matem´atica la l ´ogica difusa, dado que permite describir y tratar con elementos inciertos e imprecisos presentes en problemas de decisi ´on; Algunos trabajos enfocados al problema de selecci ´on de portafolios de inversi ´on se encuentran el de Arenas et al. [2], Berm ´udez et al. [4], Fang et al. [24] y Medina [43].

Con el enfoque de las Redes Neuronales Artificiales, aunque la mayor´ıa de las apli-caciones en finanzas se encuentra enfocado en la predicci ´on de series de tiempo, para portafolios de inversi ´on se encuentran los trabajos de Burrell et al. [8], Enke et al. [22], Freitas et al. [27], Smith [58], Tseng [61], Weckman et al. [62], Yang et al. [64] y Yu et al. [65].

Justificaci ´on

La teor´ıa del portafolio apunta a tomar decisiones sobre la composici ´on de los portafo-lios de los inversores, partiendo de un an´alisis del comportamiento pasado de las cotiza-ciones, para predecir el futuro y elegir aquellos valores que permitan una mejor diversifi-caci ´on del riesgo, acorde al rendimiento que se quiere obtener.

A menudo, la decisi ´on sobre cu´anto se debe invertir en cada activo, se basa en el an´ali-sis de los informes elaborados por los analistas de las Casas de Bolsa. Estos informes son el resultado de un trabajo en que a menudo se trata de predecir el comportamiento futuro de las series de tiempo de dichos activos. Los analistas basan sus predicciones en su expe-riencia personal, en indicadores econ ´omicos (i.e. tasas de inter´es, tasa de desempleo, entre otros) o en factores del mercado (i.e. rendimiento pasado, precios al cierre, volatilidad, precios futuros, etc). Esto sin duda, es una tarea muy d´ıficl de realizar.

Por lo tanto, se desea desarrollar un sistema que automatice el proceso de optimizar un portafolio. Lo ideal ser´ıa que, cuando se utilice dicho sistema, uno fuera capaz de proporcionar los datos de entrada y obtener la salida que indique d ´onde y cu´anto invertir. Esta caracter´ıstica ser´ıa m´as similar a un experto humano. De tal manera que cuando se tengan que tomar las decisiones de inversi ´on se realicen de una forma que se sigan criterios alejados de las emociones.

Para resolver problemas de esta magnitud es necesario el uso de estrategias con ca-pacidad de adaptaci ´on al entorno de informaci ´on. Tal es el caso de las soluciones basadas en la evoluci ´on de redes neuronales y de sistemas difusos caracterizadas por su tolerancia a la imprecisi ´on, la incertidumbre y la verdad parcial, llamados Sistemas Neurodifusos.

Dentro de este marco, en la literatura (descrita en el apartado anterior) existen pocos estudios realizados para la selecci ´on de portafolios de inversi ´on por medio de sistemas neurodifusos. La mayor´ıa de las aplicaciones que existen en finanzan son para predecir series de tiempo.

Por lo tanto, se pretende que este estudio pueda aplicarse en el caso de acciones que se cotizan en cualquier Bolsa, en particular como estudio de caso en la Bolsa Mexicana de Valores, incrementando con ello el abanico de posibilidades que cualquier inversionista deba poseer para tomar las mejores decisiones. Es por esta raz ´on que esta investigaci ´on se considera novedosa.

Objetivos

Objetivo General

Dise ˜nar un sistema neurodifuso para la conformaci ´on ´optima de portafolios de inver-si ´on.

Objetivos Particulares

Entre los objetivos particulares se encuentran:

Analizar las caracter´ısticas de los Mercados Financieros y los elementos de los Sis-temas Neurodifusos.

Dise ˜nar un Sistema Neurodifuso.

Desarrollar el Sistema Neurodifuso propuesto.

Determinar un portafolio de inversi ´on, con el Sistema Neurodifuso propuesto para activos que se cotizan en la Bolsa Mexicana de Valores.

Metodolog´ıa aplicada

La metodolog´ıa del desarrollo de la tesis ser´a la de Investigaci ´on de Operaciones [41], la cual comprende las siguientes fases:

FASE I: Definici ´on del Problema.

Algunas actividades entre otras que se sugieren realizar en esta fase, son las siguientes:

1. El mundo real donde se dan las primeras ideas para la investigaci ´on, es el paso de arranque, es en esta parte en donde se debe definir el sistema u organizaci ´on donde se pretende resolver un problema o problemas, determinar los subsistemas y sus relaciones, el entorno y su medio ambiente e identificar los objetivos, metas y los niveles de decisi ´on del sistema, con el objeto de determinar la perspectiva de la investigaci ´on.

2. Observar el sistema y obtener los primeros datos cualitativas y/o cuantitativos. 3. Obtener el diagn ´ostico y/o problem´atica del sistema.

4. Obtener informaci ´on espec´ıfica sobre el problema a estudiar. 5. Determinar el estado del arte del problema.

6. Planteamiento del problema de investigaci ´on.

FASE II: Abstracci ´on (Modelaci ´on).

Esta es la fase de la modelaci ´on del sistema. Podr´ıa obtenerse un modelo matem´atico o un modelo conceptual. Para el caso de construir un modelo matem´atico, las actividades sugeridas son entre otras:

1. Determinaci ´on del Marco Te ´orico de la investigaci ´on.

0. Metodolog´ıa aplicada XXII

2. Obtenci ´on de datos confiables.

3. Definir las variables, sus restricciones e identificar los par´ametros del modelo. 4. Determinar la din´amica del sistema.

5. Determinar el modelo dise ˜nado.

FASE III. Simulaci ´on y/o Optimizaci ´on

Una vez construido el modelo matem´atico, entonces ser´a necesario pensar en c ´omo resolverlo. Entre las actividades a realizar se encuentran:

1. Identificar el modelo.

2. Identificar (si existen), las t´ecnicas y algoritmos asociados al modelo.

3. Buscar el software correspondiente y/o generarlo en un lenguaje adecuado.

4. Utilizar una computadora conveniente que est´e de acuerdo al tama ˜no del problema a resolver.

5. Alimentar los datos del modelo al programa y ejecutarlo hasta obtener la soluci ´on (soluciones) del modelo.

6. En el caso de no existir algoritmos de optimizaci ´on, generarlos, probarlos y validar-los.

7. Utilizar simulaci ´on y/o m´etodos num´ericos si fuese necesario.

8. Interpretar los resultados de la soluci ´on del modelo, confront´andolos con la proble-m´atica y objetivos del sistema.

FASE IV. Evaluaci ´on

La intenci ´on de esta fase es ver que tan robusta es la soluci ´on o soluciones del modelo, a diferentes cambios en los par´ametros y estructura del modelo; es la fase de an´alisis de los resultados de la investigaci ´on.

1. Efectuar un an´alisis general de la soluci ´on y/o soluciones del modelo.

0. Metodolog´ıa aplicada XXIII

4. Elegir la alternativa que da la soluci ´on que mejor se ajusta a los objetivos del sistema u organizaci ´on.

5. Comparar los resultados con otras investigaciones semejantes y se ˜nalar ventajas y desventajas.

FASE V. Implementaci ´on

Una vez que se ha realizado las pruebas a la soluci ´on del modelo, el siguiente paso es implantar los resultados e implicaciones y ver qu´e ocurre en el sistema con estos cambios, para los cual ser´a necesario tomar en consideraci ´on los recursos humanos y la infraestruc-tura del sistema. Algunas actividades sugeridas son:

1. Definir una metodolog´ıa de implementaci ´on de la soluci ´on. 2. Realizar predicciones l ´ogicas y conclusiones.

FASE VI. Control y Retroalimentaci ´on

Es la ´ultima fase de la metodolog´ıa que debe permitir observar el sistema transformado con una nueva visi ´on. Entre las actividades sugeridas se encuentran:

1. Elaborar un manual para el control del sistema, tomando en cuenta los recursos humanos de la organizaci ´on.

2. Reestimaci ´on de los par´ametros y verificaci ´on de los datos. 3. Definici ´on de nuevas variables y/o eliminaci ´on de variables

4. Definici ´on de nuevas restricciones y/o eliminaci ´on de restricciones. 5. Estructuraci ´on de la nueva problem´atica para el nuevo modelo.

0. Metodolog´ıa aplicada XXIV

Cap´ıtulo 1

Bolsa de Valores y Portafolios de

Inversi ´on

En este cap´ıtulo se describir´an aspectos sobre la Bolsa de Valores, en particular la Bolsa Mexicana de Valores, el proceso de inversi ´on y con base en lo anterior abordar el problema de selecci ´on de un portafolio de inversi ´on.

1.1.

Bolsa de Valores

Las Bolsas de Valores son establecimientos legalmente autorizados en los que se llevan a cabo las operaciones mercantiles relativas a t´ıtulo valor en cumplimiento con las ´ordenes de compra y venta que reciben los agentes u operadores de bolsa cuya labor es la inter-mediaci ´on. As´ı como, contribuir al ahorro interno, al financiamiento, a la inversi ´on pro-ductiva y la intermediaci ´on burs´atil en el pa´ıs, atendiendo las necesidades de empresas, emisores y gobiernos, as´ı como de inversionistas nacionales y extranjeros. Proporcionar servicios de acceso a la infractructura de la Bolsa que permitan el listado y negociaciones de valores, la difusi ´on de informaci ´on y la operaci ´on del mercado organizado de capitales, deuda y otros activos financieros [73].

La funci ´on que tiene una Bolsa de Valores es establecer un centro de inversi ´on y de relaci ´on entre dos agentes:ahorradores o inversionistas que buscan colocar su dinero para obtener un rendimiento determinado ylas empresasque necesitan capital para el desarrollo de sus negocios. Por lo anterior, las Bolsas de Valores son una de las fuentes de suministro de capital a largo plazo.

Por otra parte, la bolsa ofrece al inversionista t´ıtulos cotizados (acciones, opciones, etc) que permiten un volumen diario de transacciones que sepueden repetir ilimitadamente como objeto ya sea de compra o venta. Las bolsas se crearon para facilitar estas transac-ciones y para dar f´e de las operatransac-ciones que en ella efect ´uan los agentes u operadores de Bolsa.

Las Bolsas de Valores existen desde la antig ¨uedad. En Atenas exist´ıa lo que se conoc´ıa

1. Bolsa de Valores y Portafolios de Inversi ´on 2

como emporion y en Roma exist´ıa el collegium mercatorum en el que los comerciantes se reun´ıan de modo per´ıodico a una hora fija. Las Bolsas de Valores actuales provienen de las ciudades comerciales italianas y holandesas del siglo XIII. La primera Bolsa de Valores moderna fue la de la ciudad holandesa de Amberes, creada en el a ˜no 1460 [80]. Durante el siglo XVI empezaron a expandirse en toda Europa: en Toulouse (1549), Londres (1571) [82]; m´as tarde se crearon las de Amsterdam, Hamburgo y Par´ıs. En Barcelona exist´ıa un precedente desde el siglo XIII, pero la Bolsa de Madrid no se cre ´o hasta el siglo XVIII [77]. En 1792 se cre ´o la de Nueva York, siendo ´esta la primera en el continente americano [78]. Las Bolsas de Buenos Aires, M´exico, Tokio y Venezuela fueron creadas a fines del siglo XIX [73], [79].

1.1.1.

Principales Bolsas de Valores

Las principales Bolsas de Valores del mundo se destacan por un conjunto de criterios de ponderaci ´on tales como grado de capitalizaci ´on, l´ıquidez, volumen de transacciones, participaci ´on en el PIB (Producto Interno Bruto), n ´umero de compa ˜n´ıas que cotizan, etc. Estas Bolsas son una referencia obligada para conocer la situaci ´on financiera y econ ´omica en el mundo.

A continuaci ´on se enlistan algunas de las Bolsas de Valores m´as importantes en la actualidad.

Bolsa de Nueva York [78]. Bolsa de Londres [82]. Bolsa de Frankfurt [81]. Bolsa de Par´ıs [83]. Bolsa de Tokio [79].

Bolsa Mexicana de Valores [73], entre otras.

En la siguiente secci ´on se describen con m´as detalle los aspectos de la Bolsa Mexicana de Valores.

1.2.

Bolsa Mexicana de Valores

1. Bolsa de Valores y Portafolios de Inversi ´on 3

opciones, mismos a los que se les denomina productos derivados, ya que su origen es pre-cisamente que se derivan de los valores que se negocian en las Bolsas de Valores (t´ıtulos de deuda y acciones) [73].

[image:30.595.199.447.225.443.2]A trav´es de estas instituciones es posible realizar la compra-venta de instrumentos de inversi ´on, pues es aqu´ı donde se contactan los inversionistas con los Emisores de Valores (Figura 1.2).

Figura 1.1: Instrumentos financieros [87].

La Bolsa Mexicana de Valores, S.A. de C.V. (BMV) es una instituci ´on privada y se en-carga de proveer la infraestructura adecuada y marco regulatorio que permiten que la transacci ´on de instrumentos financieros se lleve a cabo con transparencia, seguridad y efi-cacia dentro de un mercado organizado. En este mercado concurren tanto ahorradores (in-versionistas que prestan su dinero a cambio de recibir cierta ganancia) como compradores (emisores que requieren de recursos financieros).

Las principales funciones de la Bolsa Mexicana de Valores se enlistan a continuaci ´on:

Proveer las instalaciones necesarias para la compra-venta de instrumentos fi-nancieros.

Hacer p ´ublica la informaci ´on respecto a los instrumentos financieros.

Establecer un marco regulatorio al cual deben sujetarse los participantes, pro-moviendo as´ı operaciones transparentes y estandarizadas. En caso de no cumplir con estas normas, la BMV tambi´en establece lineamientos correctivos.

1. Bolsa de Valores y Portafolios de Inversi ´on 4

o brokers, que representan a las Casas de Bolsa. En la BMV s ´olo se efect ´uan y se regis-tran estas regis-transacciones de compra-venta a trav´es del sistema llamado SENTRA (Sistema Electr ´onico de Negociaci ´on, Transacci ´on, Registro y Asignaci ´on). Si un inversionista desea comprar o vender valores o se desean emitir valores, se debe acudir a un promotor de una Casa de Bolsa y no directamente a la BMV [50].

[image:31.595.158.491.248.605.2]En la Figura 1.2 se presenta la estructura organizacional, en donde se puede observar los organismos que intervienen en el funcionamiento de la BMV.

Figura 1.2: Estructura organizacional de la Bolsa Mexicana de Valores [73].

Los organismos intermediarios son aquellas personas morales que se encargan de po-ner en contacto a las contrapartes que compran y venden valores, realizan las transac-ciones acordadas, brindan asesor´ıa y llevan a cabo la administraci ´on de portafolios de inversi ´on. En M´exico existe la Asociaci ´on Mexicana de Intermediarios Burs´atiles A.C. (AMIB) en la cual se enlistan todas las Casas de Bolsa.

1. Bolsa de Valores y Portafolios de Inversi ´on 5

Instituciones de banca m ´ultiple Instituciones de banca de desarrollo Casas de Bolsa

Sociedades financieras de objeto limitado Entidades de ahorro y cr´edito popular Sociedades de Inversi ´on

Administradoras de Fondos para el Retiro (Afores) Instituciones de seguros

Instituciones de fianzas Arrendadoras financieras

Empresas de factoraje financiero Almacenes generales de dep ´osito Casas de cambio

Uniones de cr´edito Grupos financieros

1.2.1.

Casas de Bolsa

La Casa de Bolsa es un intermediario burs´atil a trav´es del cual es posible vender o comprar valores. Los inversionistas que desean comprar o vender valores deben acudir a una Casa de Bolsa y por medio de un promotor, el cual es personal altamente capacita-do que se encuentran registracapacita-dos y est´an autorizacapacita-dos por la CNBV (Comisi ´on Nacional Bancaria y de Valores) para llevar a cabo operaciones de compra-venta de valores en la BMV. Un promotor le brinda al cliente informaci ´on en base a sus intereses seg ´un los va-lores disponibles en el mercado, si al inversionista le interesa una oferta de precio (ya sea para comprar o vender), entonces firma el contrato de intermediaci ´on. En dicho contrato, intervienen por supuesto dos partes, las contrapartes de la operaci ´on que se realiza, es decir el comprador y el vendedor, ambos representados por su respectiva Casa de Bolsa. La operaci ´on realizada debe ser resgistrada en el sistema SENTRA.

1. Bolsa de Valores y Portafolios de Inversi ´on 6

una comisi ´on previamente acordada por dicha transacci ´on. En la Figura 1.3 se ilustra este proceso.

Figura 1.3: Funcionamiento de la Casa de Bolsa [87].

Entre las funciones principales de las Casas de Bolsas se encuentran:

Realizar operaciones de compra-venta de valores.

Asesor´ıa tanto a emisoras de valores como a los inversionistas. Registrar las operaciones correspondientes en el SENTRA. Percepci ´on de fondos por dichas transacciones.

Las Casas de Bolsa en M´exico se muestran en la Figura A.1 (Ap´endice A).

1.2.2.

Participantes

Dentro de los participantes destacan los inversionistas y por supuesto los emisores de valores. Resulta interesante mencionar el por qu´e las personas se ven interesadas en realizar una inversi ´on.

1. Bolsa de Valores y Portafolios de Inversi ´on 7

Las personas que invierten dejan de gastar su dinero en ese momento, por lo tanto podemos asegurar que deja de obtener cierta utilidad (satisfacci ´on obtenida por los bienes y servicios comprados), es decir, la decisi ´on de compra es pospuesta, porque se pretende que invirtiendo el dinero se generar´a una mayor utilidad o satisfacci ´on en el futuro de aquella utilidad que se obtendr´ıa al gastar el dinero en el presente.

Sin embargo, la decisi ´on de invertir no es algo sencillo, puesto que existen diversas formas de inversi ´on cada una con ventajas y desventajas diferentes, y por supuesto, el invertir tambi´en representa un riesgo.

1.3.

Portafolios de inversi ´on

1.3.1.

Problema de selecci ´on de portafolios

Uno de los problemas existentes cuando se desea invertir es precisamente la amplia gama de alternativas que hay en cuanto a los diferentes instrumentos de inversi ´on (todos con caracter´ısticas diferentes), es decir, el inversionista se ve inmerso en un conjunto de oportunidades. Existen algunos principios b´asicos para realizar la selecci ´on de instrumen-tos financieros con la finalidad de obtener un portafolio eficiente.

Cuando se realizan inversiones, uno de los principios b´asicos es el de diversificar los riesgos. El conocido dicho popular: “No pongas todos los huevos en la misma canas-ta. . . no sea que se caiga y te quedas sin nada en las manos”. Es una cuesti ´on de sentido com ´un. El problema es, desde luego, que la regla no nos dice cu´antos huevos debemos poner para minimizar el riesgo.

Cada una de las diferentes formas de diversificar el dinero entre los diversos instru-mentos financieros se le llamaportafolio de inversi´on.

En el problema de selecci ´on de un portafolio de inversi ´on, dado un conjunto de ins-trumentos financieros disponibles, se quiere encontrar la forma ´optima de invertir una cantidad particular de dinero en estos instrumentos, es decir, el problema de selecci ´on de portafolios trata de c ´omo conformar un portafolio satisfactorio. Pero es dif´ıcil decidir qu´e instrumentos financieros deber´ıan seleccionarse, debido a la existencia de incertidum-bres en sus rendimientos.

1. Bolsa de Valores y Portafolios de Inversi ´on 8

1.3.2.

Elementos b´asicos de una inversi ´on

Lo atractivo de una inversi ´on por supuesto son los rendimientos obtenidos y ´estos de-penden no s ´olo del tipo de instrumento en el que se invierte si no tambi´en del plazo en que ´este se mantenga y de algunos otros factores. Desafortunadamente la vulnerabilidad de los mercados ante eventos econ ´omicos, pol´ıticos y sociales influye en el desempe ˜no de los instrumentos de inversi ´on, por lo que existe un nivel de incertidumbre sobre los rendimientos esperados, por lo tanto toda inversi ´on conlleva cierto nivel de riesgo. Otro de los elementos que debe considerarse al realizar una inversi ´on es la liquidez del instru-mento [50].

Los elementos b´asicos de una inversi ´on se detallan a continuaci ´on:

Rendimiento:Se refiere al porcentaje de ganancia que se obtiene con respecto a la in-versi ´on durante cierto periodo de tiempo. Generalmente se genera un mayor rendimiento cuando se prolonga el plazo de la inversi ´on. Algunos factores que reducen el nivel de rendimiento obtenido son las comisiones e impuestos requeridos para las transacciones y seguimiento de dicha inversi ´on.

Riesgo:Representa la posibilidad de no obtener los rendimientos esperados o de tener p´erdidas sobre la inversi ´on inicial, incluso el poder perderlo todo.

Plazo: ´Este es determinado por el inversionista, puede ser a corto, mediano o largo

plazo, es el periodo de tiempo durante el cual no se puede disponer del monto invertido hasta que se cumpla cierto plazo conocido como vencimiento. Es el periodo en el cual se desea mantener el instrumento.

Liquidez:Es la facilidad con que un activo financiero puede ser vendido o comprado, esto representa por supuesto la rapidez con la cual puede convertirse en efectivo para el inversionista.

Diversificaci ´on:Es la elecci ´on de diferentes instrumentos de inversi ´on que conforman al portafolio. Dichos elementos tienen caracteristicas propias, distintas entre s´ı, con lo cual se busca disminuir el riesgo total del portafolio, de tal manera que sea posible obtener el rendimiento esperado por el inversionista. La elecci ´on de elementos diversificados (que difieren en sus caracter´ısticas) permiten equilibrar las p´erdidas y ganancias que se tienen con los distintos instrumentos.

La Figura 1.4 muestra los elementos b´asicos de una inversi ´on.

1. Bolsa de Valores y Portafolios de Inversi ´on 9

Figura 1.4: Elementos de una inversi ´on [87].

1.3.3.

Modelo de Media-Varianza

La teor´ıa del portafolio (o cartera) de inversiones, hace parte de los m´etodos desarro-llados principalmente por Henry Markowitz en 1952 para el manejo de las inversiones en activos (valores o acciones) o en la administraci ´on de los portafolios de activos.

El an´alisis de esta teor´ıa se fundamenta en conceptos estad´ısticos y econ ´omicos, que se aplican en el an´alisis de la informaci ´on sobre activos, con el fin de obtener conclusiones que permitan construir portafolios eficientes, de acuerdo a las preferencias de los inver-sionistas.

Esta teor´ıa parte del supuesto de que la mayor´ıa de los inversionistas son adversos al riesgo, es decir, dados dos activos con igual rentabilidad, se seleccionar´a el activo con el menor nivel de riesgo.

Un ejemplo de que la mayor´ıa de los inversionistas son adversos al riesgo es que adquieren distintos tipos de seguros, incluyendo seguros de vida, de autom ´ovil, de ser-vicios m´edicos, entre otros; involucrando una inversi ´on a largo plazo para protegerse en contra de lo incierto.

Una portafolio o cartera de inversi ´on se define como una combinaci ´on de activos o t´ıtulos individuales, entre ellos se consideran las acciones, bonos, etc. [18].

El objetivo de la formaci ´on de portafolios es reducir el riesgo mediante la diversifi-caci ´on, es decir, que una combinaci ´on de activos casi siempre sea menos riesgosa que cualquier activo individual.

Pero,¿c´omo se puede formar portafolios que reduzcan el riesgo de un inversionista?. La teor´ıa del portafolio trata de la selecci ´on de portafolios ´optimos, es decir, portafolios que propor-cionen el rendimiento m´as alto posible en cualquier grado espec´ıfico de riesgo, o el riesgo m´as bajo posible en cualquier tasa de rendimiento.

1. Bolsa de Valores y Portafolios de Inversi ´on 10

El supuesto fundamental en el que se basa su modelo, es el de que los inversionistas son esencialmente adversos al riesgo. Esto significa que los inversionistas deben ser com-pensados con mayor rendimiento para aceptar un mayor riesgo; consecuentemente, dadas por ejemplo dos opciones para invertir con igual tasa de rendimiento, un inversionista se-leccionar´a un activo con un nivel menor de riesgo, rechazando la opci ´on con mayor riesgo. En t´erminos m´as t´ecnicos, el supuesto significa que un inversionista maximiza la uti-lidad esperada en lugar de s ´olo tratar de maximizar los rendimientos esperados, es decir, el inversionista tomar´a en cuenta el riesgo al seleccionar entre dos o m´as opciones de inversi ´on.

Asumiendo la aversi ´on al riesgo, Markowitz desarroll ´o su modelo de selecci ´on de portafolios de inversi ´on que se resume en los siguientes puntos:

1. Las caracter´ısticas m´as relevantes del portafolio se definen como su rendimiento esperado y alguna medida de dispersi ´on de los posibles rendimientos alrededor del rendimiento esperado, la varianza suele ser la m´as identificable.

2. Los inversionistas racionales escoger´an tomar portafolios eficientes, los cuales ma-ximicen el rendimiento esperado para un grado de riesgo dado o, alternativamente, minimicen el riesgo para un rendimiento esperado dado.

3. Es te ´oricamente posible identificar portafolios eficientes por medio del an´alisis ade-cuado de la informaci ´on de cada activo tomando en cuenta el rendimiento espera-do, la varianza del rendimiento y la relaci ´on entre el rendimiento de cada activo y el rendimiento de cada otro activo, medida por el coeficiente de correlaci ´on. La rentabilidad de cualquier activo es tomada como una variable aleatoria de car´acter subjetivo, cuya distribuci ´on de probabilidad para el periodo de referencia es supues-ta como conocida por el inversionissupues-ta.

4. Siguiendo la funci ´on objetivo del problema se indica la proporci ´on del fondo del inversionista que debe ser invertida en cada tipo de activo, de manera que se alcance eficiencia, esto es, que maximice el rendimiento para un grado de riesgo dado o que minimice el riesgo para un rendimiento esperado dado.

Siguiendo el Modelo de Markowitz se supone que los rendimientos siguen una distribuci ´on de probabilidad normal, por lo que ´estos quedan definidos por s ´olo dos par´ametros, la esperanza matem´atica (media) y la desviaci ´on es´andar. Con base en esta suposici ´on se puede hacer el an´alisis tomando en cuenta la media y la varianza.

Los criterios para evaluar un portafolio de inversi ´on son:

1. Bolsa de Valores y Portafolios de Inversi ´on 11

A continuaci ´on se explicar´an brevemente los criterios anteriores

1. Rendimiento en funci ´on de la ganancia esperada.La ganancia esperada de un ac-tivo cualquiera est´a definida como:

r= Pf −Pi Pi

(1.1)

donde Pf y Pi representan el precio final y el precio inicial del activo

respectiva-mente.

Como un portafolio se compone por varios activos, se define el rendimiento espera-do de un portafolio como:

Rp = n X

i=1

wiri (1.2)

dondewirepresenta la proporci ´on del portafolio invertido en el activoi, con n X

i=1

wi =

1yri es el rendimiento esperado del activoi.

2. Riesgo en funci ´on de la Varianza.La varianza para un activo particular est´a defini-da como

V ar[Ri] =σ 2

=E[r2

i]−(E[ri]) 2

(1.3) El riesgo medido en funci ´on de la varianza indica el grado de dispersi ´on o variabili-dad en relaci ´on a la esperanza sobre el rendimiento de dicho activo.

Otra definici ´on para la varianza de un activo es la siguiente [69]:

σ2

=

m X

i=1

ri−Rp 2

m (1.4)

Para un portafolio de inversi ´on, la varianza estar´a dada por:

σ2 p = n X i=1 n X j=1

wiwjρijσiσj (1.5)

dondewi ywj representan la proporci ´on invertida en el activoiy en el activoj, ρij

es el coeficiente de correlaci ´on entre el activoiyj yσi, σj es la desviaci ´on est´andar

del activo iy j. As´ı mismo podemos notar que en (1.5), ρijσiσj es por definici ´on la

covarianza entre los activosiyj.

1. Bolsa de Valores y Portafolios de Inversi ´on 12

entre los mismos (coeficiente de correlaci´on). El valor del coeficiente de correlaci ´on es el que determina el conjunto de oportunidades de portafolio de un inversionista [32].

Un ρij = 1muestra que un aumento en el rendimiento del activoiva siempre

asociado con un aumento proporcional en el rendimiento del activo j. As´ı, la varianza ser´a una l´ınea recta.

Un ρij = −1 muestra que un aumento en el rendimiento para un activo va

asociado a una disminuci ´on proporcional en el otro activo, y viceversa. Los activos tendr´an una relaci ´on inversa.

Un ρij = 0 muestra la ausencia de correlaci ´on, por lo que los rendimientos de

cada valor var´ıan de manera independiente. Como los activos no est´an correla-cionados, la relaci ´on entre riesgo y rendimiento no es lineal.

Al aplicar este modelo se debe cumplir con las siguientes condiciones:

a) Rendimientos esperados y varianzas finitas,

b) Todos los activos no tienen el mismo rendimiento esperado.

El modelo asume que la meta del inversionista es dise ˜nar un portafolio que minimice el riesgo alcanzando un rendimiento esperadoR∗predeterminado.

Matem´aticamente, el problema queda formulado como se define a continuaci ´on

Minσ2 p = n X i=1 n X j=1

wiwjρijσiσj (1.6)

Sujeto a:

E[Rp] = n X

i=1

wiE[Ri] =R∗ (1.7) n

X

i=1

wi = 1 (1.8)

wi ≥0parai= 1, . . . , n (1.9)

1. Bolsa de Valores y Portafolios de Inversi ´on 13

1.3.4.

Frontera Eficiente

[image:40.595.232.400.252.401.2]El concepto de eficiente se puede ilustrar por medio de la figura 1.5. El eje vertical de la figura corresponde al rendimiento esperado, el eje horizontal corresponde al riesgo del activo, el ´area sombreada representa el conjunto de todos los posibles portafolios que se pueden obtener del grupo de activos dados. Un cierto nivel de rendimiento y un cierto nivel de riesgo ser´an asociados con cada posible portafolio.

Figura 1.5: Frontera eficiente [25].

Es decir, cada portafolio es representado por un s ´olo punto en el ´area sombreada de la figura. Se puede notar que el conjunto eficiente es representado por el l´ımite superior izquierdo del ´area sombreada entre los puntos A y B.

Los portafolios situados a lo largo de esta frontera eficiente dominan a los situados bajo la l´ınea. Espec´ıficamente, esos portafolios ofrecen mayores rendimientos que aquellas a un nivel equivalente de riesgo o, alternativamente, ofrecen menor riesgo a un equivalente nivel de rendimiento.

Por ejemplo, se observa que el portafolio C, que no est´a situado sobre la frontera efi-ciente, est´a dominado por las portafolios D y E, las cuales si est´an situadas sobre la frontera eficiente. El portafolio D ofrece mayor rendimiento que el portafolio C al mismo nivel de riesgo, mientras que el portafolio E implica un menor riesgo que el portafolio C al mismo nivel de rendimiento.

Inversionistas racionales preferir´an escoger portafolios eficientes, es decir, aquellas so-bre la frontera y no debajo de ella. El portafolio particular que un inversionista individual seleccione de la frontera eficiente, depende de su grado de aversi ´on al riesgo. Un inver-sionista que sea muy adverso al riesgo escoger´a uno en la parte inferior izquierda de la frontera, mientras que un inversionista que no tenga tanta aversi ´on al riesgo escoger´a uno en la parte superior de la frontera.

pro-1. Bolsa de Valores y Portafolios de Inversi ´on 14

[image:41.595.149.494.154.372.2]ceso de inversi ´on por el m´etodo de Media-Varianza. El portafolio de inversi ´on ´optimo se escoge de acuerdo a las preferencias del inversionista.

Cap´ıtulo 2

Sistemas Neurodifusos

En este cap´ıtulo se presenta la teor´ıa que describe a los sistemas neurodifusos, para entender sus caracter´ısticas y funcionamiento. Para cumplir con dicho objetivo se descri-bir´an los componentes del sistema neurodifuso: la L ´ogica Difusa, el sistema de inferencia difuso de Takagi–Sugeno; para finalizar con un tipo de sistema neurodifuso: los ANFIS.

2.1.

L ´ogica Difusa

Es una rama de la inteligencia artificial que se basa en el concepto de “grados de perte-nencia” el cual permite manejar informaci ´on vaga o de dif´ıcil especificaci ´on si se quisiera cambiar con esta informaci ´on el funcionamiento o el estado de un sistema especifico [35]. La l ´ogica difusa trata de crear aproximaciones matem´aticas en la resoluci ´on de ciertos tipos de problemas. Pretende producir resultados exactos a partir de datos imprecisos, por lo cual es particularmente ´util en aplicaciones electr ´onicas o computacionales. Tam-bi´en permite representar el conocimiento com ´un, que es en su mayor´ıa del tipo ling ¨u´ıstico cualitativo, en un lenguaje matem´atico a trav´es de la teor´ıa de conjuntos difusos y fun-ciones caracter´ısticas asociadas a ellos. Por ello, el aspecto central de los sistemas basados en la teor´ıa de la l ´ogica difusa es que tienen la capacidad de reproducir de manera acepta-ble los modos usuales de razonamiento, considerando que la certeza de una proposici ´on es cuesti ´on de grado [31].

La l ´ogica difusa es una extensi ´on de la l ´ogica Booleana desarrollada para el manejo del concepto de “verdades parciales” mediante el uso de expresiones que no son ni totalmente ciertas ni completamente falsas [31]. Funciona como un sistema matem´atico que modela funciones no lineales a trav´es de valores de entrada que luego ser´an usados para generar los valores de salida, de acuerdo a las sentencias usadas o planteamientos l ´ogicos.

Otro aspecto importante es que la l ´ogica difusa descansa en la idea de que en un ins-tante dado, no es posible precisar el valor de una variableX, sino tan solo conocer el grado de pertenencia de cada uno de los conjuntos en que ha particionado dicha variable.

2. Sistemas Neurodifusos 16

La l ´ogica difusa tiene su origen en la Universidad de California, donde en 1965 el Dr. Lofti A. Zadeh public ´o su art´ıculo “Conjuntos Difusos”. En este trabajo describi ´o, a trav´es de la teor´ıa matem´atica de conjuntos, c ´omo trabajar matem´aticamente con conceptos im-precisos, tal como lo hacen los seres humanos. Bajo este pensamiento, introdujo la idea de que los elementos sobre los que se construye el pensamiento humano no son n ´umeros sino etiquetas ling ¨u´ısticas. Paralelamente al desarrollo de las aplicaciones de la l ´ogica di-fusa, en los a ˜nos 80 investigadores te ´oricos como Takagi y Sugeno trabajan en la primera aproximaci ´on para construir reglas difusas a partir de datos de entrenamiento y aunque inicialmente no tiene mucha repercusi ´on, m´as tarde ser´a el punto de partida para investi-gar la identificaci ´on de modelos difusos [31].

2.1.1.

Conjuntos difusos

La l ´ogica difusa se basa en el concepto del conjunto difuso. Un conjunto difuso es un conjunto sin l´ımites n´ıtidos, el cual puede contener elementos con s ´olo un grado parcial de pertenencia. Para entender lo que es un conjunto difuso, en primer lugar hay que con-siderar la definici ´on de un conjunto cl´asico.

El conjunto cl´asico es un conjunto que incluye o excluye totalmente cualquier elemento dado. Fue Arist ´oteles quien formul ´o por primera vez la Ley del Medio Excluido, que dice queX debe estar en el conjuntoAo en el conjuntoAC (Complemento). Esta ley exige que

los opuestos, las dos categor´ıasAyAC, deban contener todo el universo entre ellos.

Los conjuntos cl´asicos no toleran clasificaciones donde algo puede estar en varios con-juntos simult´aneamente, o algo est´a dentro o est´a fuera. La experiencia humana sugiere que estar en diversos conjuntos es parte de la vida. En discusiones sobre percepci ´on se entra en un campo en el que la l ´ogica “si–no”deja de ser ´util. El razonamiento difuso se vuelve valioso cuando se trabaja con la forma c ´omo la gente realmente percibe el mundo. M´as que cualquier otra cosa, la siguiente declaraci ´on sienta las bases de la l ´ogica difusa:

“En la l´ogica difusa, la verdad de un enunciado se convierte en una cuesti´on de grado”.

2. Sistemas Neurodifusos 17

2.1.2.

Variable ling ¨u´ıstica

Las variables ling ¨u´ısticas son palabras o sentencias que se enmarcan en un lenguaje predeterminado. Para ellas se utiliza un nombre y un valor ling ¨u´ıstico sobre un Universo de Discurso. La base estructural principal dentro de cualquier sistema de l ´ogica difusa es una variable ling ¨u´ıstica.

La importancia del concepto de variable ling ¨u´ıstica radica en su estimaci ´on de variable de alto orden m´as que una variable difusa, en el sentido que una variable ling ¨u´ıstica toma variables difusas como sus valores. Las etiquetas ling ¨u´ısticas pueden ser caracterizadas como operadores m´as que construcciones complicadas sobre las operaciones primitivas de conjuntos difusos [31].

2.1.3.

Funci ´on de pertenencia

La funci ´on que determina el modo en c ´omo se asigna a los valores de la variable de en-trada un valor o grado de pertenencia a un conjunto, se denominaFunci´on de Pertenencia. Es una curva arbitraria que se define como una funci ´on que convenga desde el punto de vista de la simplicidad, comodidad, rapidez, eficiencia y que cambia suavemente desde 0 hasta 1.

Un conjunto difuso se define matem´aticamente como:

A={(X, µA(X))|x∈X} (2.1)

donde µA : X → [0,1] es la funci ´on de pertenencia, µA(X) es el grado depertenencia

de la variable X y A es el dominio de la aplicaci ´on, llamado en t´erminos “difusos” el Universo en Discurso. Visto de otra forma, entre m´as cerca est´eAdel valor 1, mayor ser´a la pertenencia del objetoX al conjuntoA.

2. Sistemas Neurodifusos 18

Figura 2.1: Funciones de pertenencia. a)Triangular, b)Trapezoidal, c)Gaussiana [74].

2.1.4.

Reglas difusas

El comportamiento de cualquier sistema difuso est´a regido por reglas difusas. Estas re-glas son un modo de representar estrategias o t´ecnicas apropiadas cuando el conocimiento proviene de la experiencia o la intuici ´on (careciendo de demostraci ´on matem´atica o f´ısica), es decir, las reglas utilizan variables ling ¨u´ısticas como vocabulario [37]. Permiten expresar el conocimiento que se dispone sobre la relaci ´on entre antecedentes y consecuentes.

Las instrucciones de la l ´ogica difusa parten de reglas difusas que consisten de un an-tecedente (si...) y un consecuente (entonces...). El anan-tecedente puede tener varias partes, para tal caso, todas las partes son calculadas simult´aneamente y luego, usando las opera-ciones difusas, se calcula el valor del consecuente. Este tipo de reglas es el m´as utilizado en el dise ˜no de sistemas difusos. Las reglas pueden expresarse de la siguiente forma:

2. Sistemas Neurodifusos 19

dondeAyB son los conjuntos difusos deX yY respectivamente y tienen un valor entre 0 y 1, yCes el conjunto difuso de salida. Existen dos caminos para obtener el conjunto de reglas correspondientes a un conjunto de datos num´ericos:

1. Dejar que los datos establezcan los conjuntos difusos que aparecen en los an-tecedentes y consecuentes.

2. Predefinir los conjuntos difusos para antecedentes y consecuentes y luego asociar los datos a esos conjuntos.

La interpretaci ´on de las reglas difusas involucra un proceso de tres partes, que son (Figura 2.2):

Figura 2.2: Interpretaci ´on de reglas difusas [87].

Primero, la difuminaci ´on (fusificaci ´on) de los valores de entrada. Esta parte con-vierte todas las sentencias difusas del antecedente en un grado de pertenencia entre 0 y 1. Si el antecedente es s ´olo de una parte, ´este es el grado de apoyo de la regla. Segundo, se aplican los operadores difusos, si el antecedente presenta m´as de una parte, obteniendo un ´unico valor entre 0 y 1, ´este ser´a el grado de apoyo de la regla. Por ´ultimo, se aplica el resultado al consecuente de la regla difusa, llamado impli-caci ´on, la cual asigna un grupo completo a la salida. El grado de apoyo definitivo de la regla se utiliza para modelar el grupo difuso de la salida el cual se representa por una funci ´on de pertenencia escogida para indicar las caracter´ısticas del consecuente. Si el antecedente es verdad parcialmente, entonces el consecuente tambi´en lo ser´a en el mismo grado.

La salida de cada regla difusa es un conjunto difuso y son evaluadas paralelamente, permitiendo una transici ´on suave entre ellas. Los conjuntos de cada regla son unidos en una sola salida de conjunto difuso el cual es cuantificado (desdifusor) y se resuelve en un s ´olo n ´umero.

2.2.

Sistema de Inferencia Difuso

2. Sistemas Neurodifusos 20

conjuntos difusos. Se conoce como inferencia difusa, el proceso mediante el cual se repre-senta a partir de una entrada, una salida, utilizando l ´ogica difusa [31]. Esta reprerepre-sentaci ´on provee, entonces, la base sobre la que se pueden tomar decisiones o discernir patrones. Los sistemas de inferencia difusa han sido aplicados exitosamente en diversos campos como control autom´atico, clasificaci ´on de datos, an´alisis de decisiones, etc. [35].

Los sistemas difusos est´an compuestos generalmente como muestra la Figura 2.3: Bloque difusor: en este bloque a cada variable de entrada se le asigna un grado de pertenencia a cada uno de los conjuntos difusos que se ha considerado, mediante las fun-ciones caracter´ısticas asociadas a estos conjuntos difusos. Las entradas a este bloque son valores concretos de las variables de entrada y las salidas son grados de pertenencia a los conjuntos difusos considerados.

Bloque de inferencia: bloque que, mediante los mecanismos de inferencia, relaciona conjuntos difusos de entrada y de salida y que representa a las reglas que definen el sistema. Las entradas a este bloque son conjuntos difusos (grados de pertenencia) y las salidas son tambi´en conjuntos difusos, asociados a la variable de salida [31].

[image:47.595.246.389.533.732.2]Desdifusor: bloque en el cual a partir del conjunto obtenido en el mecanismo de infe-rencia y mediante los m´etodos matem´aticos de desdifusi ´on, se obtiene un valor concreto de la variable de salida. El bloque desdifusor realiza la funci ´on contraria al difusor. El difusor tiene como entradas valores concretos de las variables de entrada y como salidas grados de pertenencia a conjuntos difusos (entre 0 y 1). La entrada al bloque desdifusor es el conjunto difuso de salida, resultado del bloque de inferencia y la salida es un va-lor concreto de la variable de salida. Para obtener, a partir del conjunto difuso de salida (que resulta de la agregaci ´on de todas las reglas) un resultado escalar, se aplican m´eto-dos matem´aticos [31]. Algunos de estos m´etom´eto-dos matem´aticos son M´etodo del M´aximo, M´etodo del Centroide, y M´etodo de la Altura.

2. Sistemas Neurodifusos 21

La inferencia difusa es el proceso de asignaci ´on de una entrada determinada a una salida usando l ´ogica difusa. La asignaci ´on provee una base sobre la cual se pueden tomar decisiones o discernir patrones. En general los sistemas de inferencia difusa se comportan igual con peque ˜nas particularidades.

El proceso de inferencia difusa consta de 4 partes [35]:

1. La difuminaci ´on de las entradas consiste en determinar el grado de pertenencia de todos los valores de cada variable en todos y cada uno de los conjuntos difusos asignados a partir de las funciones de pertenencia respectivos.

2. Aplicar los Operadores Difusos despu´es de difuminar las entradas cuando el an-tecedente de una regla presenta 2 o m´as partes, para obtener un n ´umero entre 0 y 1 que representa el resultado del antecedente de la regla, el cual es aplicado a la fun-ci ´on de salida. Cuando el antecedente de una regla s ´olo tiene una parte, ese es el grado aplicado a la funci ´on de salida. El operador m´ınimo considera el menor entre las partes del antecedente; el producto calcula la multiplicaci ´on entre las partes; el m´aximo considera el mayor entre las partes y el probabil´ıstico OR (probor) es de la forma:

probor(A, B) =A+B−(A·B). (2.2)

3. Aplicar el M´etodo de la Implicaci ´on aplicando el grado resultante del antecedente (wi) a la funci ´on consecuenteZide cada regla, previamente modificado por un peso

(entre 0 y 1), que es asignado manualmente, para determinar el aporte al resultado. 4. El resultado final es una suma de peso ponderado de las salidas de las N reglas

difusas, de acuerdo con:

Zf = N X

i=1

wiZi

N X

i=1

w1

. (2.3)

2. Sistemas Neurodifusos 22

Figura 2.4: Esquema general de un sistema de inferencia difusa [87].

2.2.1.

M´etodo de Inferencia Difusa de Mamdami

El modelo Mamdami, fue propuesto por Ebrahin Mamdami en 1975, como un intento de controlar una combinaci ´on de m´aquina de vapor y una caldera, sintetizando un grupo de reglas de control obtenidas de la experiencia de los operadores. Mamdami se bas ´o en el trabajo publicado por Lofti Zadeh [31].

2.2.2.

El M´etodo de Inferencia Difusa Sugeno o Takagi–Sugeno

El modelo Takagi–Sugeno(TS) introducido en 1985, es muy similar al modelo Mam-dami; de hecho las dos primeras partes de los procesos de inferencia Fusificaci ´on de la entrada y Aplicaci ´on del operador difuso, son exactamente iguales [31].

El modelo TS consta de un grupo de reglas difusas de la forma Si–Entonces con la estructura siguiente:

Ri : Si x es Ai1 y . . . xm es AimEntonces yi =ai1x1+. . .+aimxm+ai0 (2.4)

dondei= 1,2, . . . , c,j = 1,2, ..., m,Rirepresenta lai-´esima regla difusa,xson las variables

de entrada,yison las variables locales de salida,Ai1, . . . , Aimson las variables ling ¨u´ısticas

antecedentes yai1, . . . , aim, ai0son los par´ametros del modelo consecuente. Para un vector

![Figura 1: Metodolog´ıa de Investigaci´on de Operaciones [41].](https://thumb-us.123doks.com/thumbv2/123dok_es/4956917.75017/27.595.112.524.122.329/figura-metodolog-ia-de-investigaci-on-de-operaciones.webp)

![Figura 1.1: Instrumentos financieros [87].](https://thumb-us.123doks.com/thumbv2/123dok_es/4956917.75017/30.595.199.447.225.443/figura-instrumentos-nancieros.webp)

![Figura 1.2: Estructura organizacional de la Bolsa Mexicana de Valores [73].](https://thumb-us.123doks.com/thumbv2/123dok_es/4956917.75017/31.595.158.491.248.605/figura-estructura-organizacional-bolsa-mexicana-valores.webp)

![Figura 1.5: Frontera eficiente [25].](https://thumb-us.123doks.com/thumbv2/123dok_es/4956917.75017/40.595.232.400.252.401/figura-frontera-eciente.webp)

![Figura 1.6: Proceso de inversi´on por el m´etodo de Media-Varianza [18].](https://thumb-us.123doks.com/thumbv2/123dok_es/4956917.75017/41.595.149.494.154.372/figura-proceso-inversi-on-m-etodo-media-varianza.webp)

![Figura 2.1: Funciones de pertenencia. a) Triangular, b) Trapezoidal, c) Gaussiana [74].](https://thumb-us.123doks.com/thumbv2/123dok_es/4956917.75017/45.595.122.517.108.467/figura-funciones-de-pertenencia-a-triangular-trapezoidal-gaussiana.webp)

![Figura 2.3: Esquema general de un sistema basado en l´ogica difusa [87].](https://thumb-us.123doks.com/thumbv2/123dok_es/4956917.75017/47.595.246.389.533.732/figura-esquema-general-sistema-basado-l-ogica-difusa.webp)

![Figura 3.2: Funci´on de pertenencia gaussiana para las entradas del ANFIS [87].](https://thumb-us.123doks.com/thumbv2/123dok_es/4956917.75017/56.595.170.469.307.514/figura-funci-pertenencia-gaussiana-para-las-entradas-anfis.webp)