UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES “UNIANDES”

FACULTAD DE SISTEMAS MERCANTILES

CARRERA DE CONTABILIDAD SUPERIOR Y AUDITORÍA

TESIS DE GRADO PREVIO A LA OBTENCIÓN DEL TÍTULO DE

INGENIERA EN CONTABILIDAD SUPERIOR, AUDITORÍA Y FINANZAS CPA

TEMA:

HERRAMIENTAS DE CONTROL INTERNO DE INVENTARIOS PARA LA EMPRESA “KAYPÍ TEXTIL” DE LA CIUDAD DE OTAVALO.

AUTORA: CHICAIZA VALLE DIANA MARGOTH ASESORA: DRA. ARCINIEGAS GERMANIA, MSC.

CERTIFICACIÓN DEL ASESOR

En calidad de asesora del presente trabajo de investigación, certifico que la tesis cuyo tema es: HERRAMIENTAS DE CONTROL INTERNO DE INVENTARIOS PARA LA EMPRESA “KAYPÍ TEXTIL” DE LA CIUDAD DE OTAVALO, fue elaborado por la Sra. Chicaiza Valle Diana Margoth, cumple con los requisitos metodológicos que la Universidad “UNIANDES” exige, por lo tanto autorizo su presentación para los trámites pertinentes.

___________________

DECLARACIÓN DE AUTORÍA

Ante las autoridades de la Universidad Regional Autónoma de los Andes declaro que el contenido de la tesis cuyo título es HERRAMIENTAS DE CONTROL INTERNO DE INVENTARIOS PARA LA EMPRESA “KAYPÍ TEXTIL” DE LA CIUDAD DE OTAVALO, presentado como requisito de graduación para obtener el Título de Ingeniera en Contabilidad, Auditoria y Finanzas, CPA, es de mi autoría y total responsabilidad.

____________________________ CHICAIZA VALLE DIANA MARGOTH

AGRADECIMIENTOS

Gracias a Dios por permitirme tener y disfrutar a mi familia, gracias a mi familia por apoyarme en cada decisión y proyecto, gracias a la vida por que cada dia me demuestra lo hermosos que es la vida y lo justa que puede llegar a ser; gracias a mi familia por permitirme cumplir con excelencia en el desarrollo de esta tesis.

Gracias por creer en mi y gracias a Dios por permitirme vivir y disfrutar de cada dia.

No ha sido sencillo el camimo hasta ahora, pero gracias a sus aportes, a su amor, a su inmensa bondad y apoyo, lo complicado de lograr esta meta no se ha notado .

Les agradesco y hago presente mi gran afecto hacia ustedes mi hermosa familia.

DEDICATORIA

Mi tesis la dedico con todo mi amor y cariño a mi amado esposo Jairo Maldonado por su sacrificio y esfuerzo, por darme una carrera para nuestro futuro y por creer en mi capacidad, aunque hemos pasado momentos difíciles siempre ha estado brindándome su comprensión, cariño y amor.

A mis adorados hijos, Jader y Emily por ser mi mayor motivación e inspiración para poder superarme cada día más y así poder luchar por un mejor futuro.

A mi madre y hermanos quienes con sus palabras de aliento no me dejaban decaer para que siguiera adelante y siempre sea perseverante y cumpla con éxito todos mis ideales.

A mis docentes, compañeros y amigos presentes y pasados, quienes sin esperar nada a cambio compartieron sus conocimientos, alegrías, tristezas en esta etapa estudiantil he logrado hacer un sueño en realidad.

Gracias a todos.

ÍNDICE GENERAL

INTRODUCCIÓN ... 1

Antecedentes de la investigación ... 1

Situación problémica. ... 1

Objeto de investigación y campo de acción ... 1

Identificación de la línea de investigación ... 1

Objetivo general ... 1

Objetivos específicos ... 1

Idea a defender... 1

Variables de la investigación ... 2

Variable independiente ... 2

Variable dependiente ... 2

Metodología a emplear ... 2

Métodos ... 2

Técnicas e instrumentos... 2

Instrumentos ... 2

Resumen de la estructura de la tesis ... 2

Aporte teórico, significación práctica y novedad ... 2

CAPÍTULO 1 ... 3

MARCO TEÓRICO ... 3

1.1 Origen y evolución de los Procesos de Auditoría ... 3

1.2 Análisis de las distintas posiciones teóricas de los Procesos de Auditoría. ... 4

1.3 Valoración crítica de los conceptos principales de las distintas posiciones teóricas sobre control de inventarios. ... 5

1.3.1 Control Interno ... 5

1.3.1.1 Sistema de control interno ... 5

1.3.1.2 Enfoques del Control Interno ... 6

1.3.1.3 Objetivos del Control Interno ... 6

1.3.1.4 Principios del Control Interno ... 6

1.3.1.5 Elementos de Control Interno ... 7

1.3.1.6 Ambiente de Control ... 7

1.3.1.8 Procedimientos de Control ... 8

1.3.1.9 Condiciones Generales del Control Interno ... 9

1.3.1.10 Organización de la Función de Control Interno ... 9

1.3.1.11 Mecanismos e instrumentos de control interno ... 10

1.3.1.12 Mecanismos e Instrumentos de Seguimiento y Reporte ... 10

1.3.1.13 Responsabilidad del Control Interno ... 11

1.3.1.14 Tipos de control ... 11

1.3.2 Definición de COSO II (ERM) ... 12

1.3.2.1 Componentes del COSO II (ERM) ... 12

1.3.3 Inventarios ... 15

1.3.3.1 Importancia de los inventarios ... 16

1.3.3.2 Clasificación de los Inventarios ... 16

1.3.3.3 Rotación de Inventarios ... 17

1.3.4 El Modelo de la Cantidad Económica de Pedido (CEP) ... 17

1.3.4.1 Costos de Mantenimiento del CEP ... 18

1.3.5 Sistema Justo a Tiempo (JIT) ... 18

1.3.6 Inventario de Manejo Contable ... 19

1.3.6.1 Ventajas del Inventario de Manejo Contable ... 19

1.3.7 Costeo de Valuación ... 19

1.3.7.1 Costo Promedio ... 19

1.4 Análisis crítico sobre el proceso de Auditoría de la Empresa Textil Kaypí ... 20

1.5 Conclusiones parciales del capítulo... 20

CAPÍTULO II ... 22

MARCO METODOLÓGICO Y PLANTEAMIENTO DE LA PROPUESTA ... 22

2.1 Caracterización de la Empresa “Kaypí” ... 22

2.2 Descripción del procedimiento metodológico... 23

2.2.1 Modalidad de Investigación... 23

2.2.1.1 Cuali-cuantitativa... 23

2.2.2 Tipos de Investigación por su diseño y por su alcance... 23

2.2.2.1 Investigación Aplicada ... 23

2.2.2.2 Investigación Documental o bibliografía ... 23

2.2.2.3 Investigación Descriptiva ... 24

2.2.2.5 Investigación de Campo ... 24

2.2.3 Metodología Aplicada ... 24

2.2.3.1 Método Analítico – Sintético ... 24

2.2.3.2 Método Inductivo – Deductivo ... 24

2.2.3.3 Población y Muestra ... 24

2.3 Técnicas y Herramientas... 25

2.3.1 Herramienta ... 25

2.3.2 Análisis e interpretación de resultados ... 25

2.3.2.1 Análisis de la entrevista aplicada al Gerente de la empresa KAYPI TEXTIL ... 25

2.3.2.2 Análisis de la entrevista aplicada a la contadora de la empresa KAYPI TEXTIL ... 26

2.3.2.3 Análisis de la entrevista aplicada al bodeguero de la empresa KAYPI TEXTIL... 27

2.3.3 Propuesta del Investigado ... 28

2.4 Conclusiones parciales del capítulo... 29

CAPÍTULO III ... 30

DESARROLLO DE LA PROPUESTA ... 30

3.1 Tema ... 30

3.2 Objetivo ... 30

3.3 Desarrollo de la Propuesta ... 30

3.3.1 Cuestionario de evaluación del sistema de control interno con la aplicación del método COSO II (ERM) ... 30

3.3.2 Componentes del COSO ERM ... 38

3.3.2.1 Componente uno: Ambiente interno ... 38

3.3.2.2 Componente dos: Establecimiento de objetivos ... 40

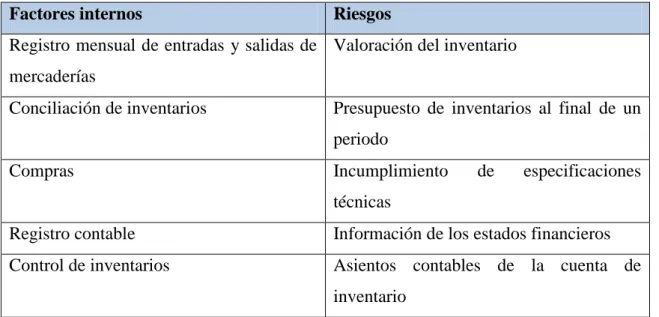

3.3.2.3 Componente tres: Identificación de los eventos (matriz de riesgos) ... 40

3.3.2.4 Componente cuatro: Evaluación de riesgos ... 41

3.3.2.5 Componente cinco: Respuesta a los riesgos ... 42

3.3.2.6 Componente seis: Actividades de control ... 42

3.3.2.7 Componente siete: Información y comunicación ... 43

3.3.2.8 Componente ocho: Supervisión ... 44

3.3.3 Sistema y procesos administrativos de control interno de inventarios ... 44

3.3.3.1 Objetivos ... 44

3.3.3.2 Políticas ... 44

3.4 Sistemas de previsión de abastecimientos ... 62

3.4.1 Procesos contables ... 65

3.4.2 Elementos del control interno de inventarios ... 65

3.4.3 Método de valoración ... 66

3.5 Matriz Justo a Tiempo ... 66

3.6 Análisis matriz PERT. ... 72

3.7 Conclusiones parciales del capítulo... 73

3.8 Validación de expertos ... 73

CONCLUSIONES GENERALES ... 77

RECOMENDACIONES ... 78 BIBLIOGRAFÍA

ÍNDICE DE TABLAS

Tabla Nº 1 Kárdex de Control de Inventarios ... 20

Tabla Nº 2 Población ... 25

Tabla Nº 3 Tabla 3. Identificación de los eventos ... 41

Tabla Nº 4 Evaluación de riesgos ... 41

Tabla Nº 5 Respuesta a los riesgos ... 42

Tabla Nº 12 Control contable del inventario ... 57

Tabla Nº 14 Factores de cálculo ... 62

ÍNDICE DE FIGURAS

ÍNDICE DE DIAGRAMAS

RESUMEN EJECUTIVO

ABSTRACT

The company Kaypí Textil is located in the city of Otavalo whose main activity is the production and marketing of handicrafts and textile tapestries, bags, shawls, ponchos, skirts, blankets, backpacks among other woven products. From the information obtained from interviews applied to the manager, accountant and grocer, is stated that the company does not have inventory control tools, it is relevant that the company Kaypí Textil apply inventory control tools in order to maintain an appropriate inventory control valuation, generating reliable information to minimize acquisition costs maintenance of effective and efficient way in the company.

The methodology used for the development of the research is a field in the application of the interviews to the manager, accountant and winemaker, which are documentary or bibliographical to substantiate in a scientific-technic way the research components and descriptive -explicative in order to establish clearly the problem of the company in terms of inventory control. This is part of the research audit.

INTRODUCCIÓN

La base de toda empresa comercial es la compra y venta de bienes o servicios; de aquí la importancia del manejo del inventario por parte de la misma. Este manejo contable es indispensable ya que toda empresa requiere mantener el control oportunamente, así como también conocer al final del período contable un estado confiable de la situación económica de la empresa. En el mundo contemporáneo, la globalización exige que las empresas utilicen herramientas administrativas entre las cuales se destaca el control interno de inventarios como el eje fundamental para el abastecimiento de los insumos en las empresas, a la vez que establece lineamientos para una constante vigilancia, registro y valuación económica de los inventarios que forman parte del activo de las empresas. El inventario constituye las partidas del activo corriente que están listas para la venta, es decir, toda aquella mercancía que posee una empresa en el almacén valorada al costo de adquisición, para la venta o actividades productivas, por lo cual en la actualidad, casi todas las organizaciones se encuentran limitadas en cuanto a la cantidad disponible de recursos, las nuevas tendencias que surgen en las sociedades; por lo que, las mismas se han visto en la obligación de introducir nuevos elementos, como las herramientas de control de inventarios que pueden adaptarse a situaciones de cambios permanentes en las empresas.

manera el establecer los componentes que formarán parte de las herramientas de control interno de los inventarios de mercaderías., la idea a defender, se establece en analizar que con la implementación de herramientas de control internos de inventarios se permitirá a la Empresa Kaypí Textil, establecer un conocimiento real de sus stocks, analizando sus entradas y salidas, para reducir las posibles pérdidas en el ejercicio contable.

El principal enfoque justificativo de la elaboración de la investigación es que permite elaborar políticas internas de manejo de inventarios para orientar y guiar a las personas encargadas de controlar las entradas y salidas de mercadería en la Empresa, por medio de la creación de procedimientos internos de manejo de Control de inventarios y dar cumplimiento a la normativa técnica que permita la fiabilidad de los datos contables de la empresa, trabajando con un diseño de formularios a utilizar para los procedimientos de control de los inventarios para dar cumplimiento a las normativas legales en la Empresa Kaypí Textil.

CAPÍTULO 1

MARCO TEÓRICO

1.1 Origen y evolución de los Procesos de Auditoría

El vocablo auditoría es sinónimo de examinar, verificar, investigar, consultar, revisar, comprobar y obtener evidencias sobre informaciones, registros, procesos, circuitos, etc., Y se originó en la antigüedad, al igual que el auditor, nombre por el que se designaba a la persona que “oia” las rendiciones de cuenta de los funcionarios y agentes reales, quienes por falta de instrucción no podían presentarlas por escrito. (DOUGLAS, 2011)

Originalmente la palabra auditar proviene de la antigua práctica de registrar el cargamento de un barco a medida que la tripulación nombraba los diferentes artículos y sus cantidades. La palabra se deriva del término inglés aural (escuchar) que a su vez proviene del latín auris (oído). El auditor (oyente) representaba al rey y su presencia aseguraba que registraran apropiadamente todos los impuestos del cargamento.

Desde este temprano inicio la labor del auditor se asoció con controles y cumplimiento. Es interesante hacer notar que el significado original de auditar continúa siendo utilizado en el ambiente académico. Cuando usted asiste a un aula como oyente, no participa ni recibe créditos en su certificado de estudios, usted sólo escucha.

poderosas tecnologías con el potencial de causar grandes daños. Los tanques, las bombas y los aviones eran complicados y riesgosos, la energía nuclear utilizada en un principio como arma de destrucción, estaba siendo adaptada para generar energía con fines pacíficos.

En 1978 el Instituto de Auditores Internos (IIA, por sus siglas en inglés) publicó sus reglas para la auditoría operativa, que aún hoy en día continúan siendo actualizadas y son ampliamente utilizadas. Estas auditorías se desarrollaron para examinar los controles y los riesgos de la organización. Indagaban y preguntaban para encontrar puntos débiles que pudieran provocar pérdidas o fraudes. El trabajo adquirió complejidad y esto permitía que surgieran situaciones negativas.

El auditor operativo se convirtió en una importante línea de defensa para los proyectos inteligentes. Estos auditores normalmente informaban ante un comité de la junta directiva de la empresa, por ello a menudo son llamados auditores corporativos. Otras áreas del gobierno, no relacionadas con cuestiones militares nucleares, comenzaron a analizar el valor de auditar sus operaciones no financieras.

Durante el final de los años setenta y el principio de los ochenta, aumentó la presión para obligar al gobierno para dar cuentas tanto de sus operaciones, como de sus programas de gastos. En 1981 la Oficina General de Contabilidad de los Estados Unidos, brazo investigador del congreso, publicó por primera vez sus normas de auditoría gubernamental. Debido al color de las pastas del documento, este fue llamado “El Libro Amarillo” mismo que continua siendo una excelente fuente de información para todos los auditores.

1.2 Análisis de las distintas posiciones teóricas de los Procesos de Auditoría.

Según el estudio (GRAHAM, 2010), de la auditoría es un parte importante del sistema de control interno de la entidad, es una herramienta de la gerencia que es indispensable a la administración para la toma de decisiones.

En base al estudio de (Mantilla B., 2011); la auditoría de los estados financieros es un compromiso realizado por un auditor independiente para ofrecer garantías y seguridad que los estados financieros de una empresa o entidad se presentan de conformidad con las normas internacionales de contabilidad e información financiera (NIC/NIIF). Cada auditoría es personalizada para satisfacer las necesidades de las empresas. Sin embargo, el planteamiento general de cada auditoría es el mismo.

Los procesos de auditoría se diseñan en relación al tipo de auditoría: financiera, operativa, administrativa, ambiental, de seguridad y salud en el trabajo. Para que la auditoría pueda detectar no conformidades mayores o menores, establecer errores o irregularidades que se han cometido en estos sistemas de la empresa, se aplica la auditoría interna o externa, o también denominada auditoría legal, pública o gubernamental.

1.3 Valoración crítica de los conceptos principales de las distintas posiciones teóricas sobre control de inventarios.

1.3.1 Control Interno

En base al estudio de FLORES (2010), expone que el “Plan de organización entre la contabilidad, funciones de empleados y procedimientos coordinados que adopta una empresa pública, privada o mixta, para obtener información confiable, salvaguardar sus bienes, promover la eficiencia de sus operaciones y adhesión a su política administrativa”.

Conjunto de planes, métodos y procedimientos adoptados por una organización, con el fin de asegurar que los activos están debidamente protegidos, que los registros contables son fidedignos y que la actividad de la entidad se desarrolla eficazmente de acuerdo con las políticas trazadas por la gerencia, en atención a las metas y los objetivos previstos.

1.3.1.1 Sistema de control interno

1.3.1.2 Enfoques del Control Interno

Administrativo: Involucra el plan general de organización, sistemas, procedimientos, métodos utilizados en el negocio para obtener resultados eficientes, efectivos y económicos.

Contable: Plan general que permite definir políticas, procedimientos, métodos y sistemas que regulan y reflejan en forma óptima la información financiera.

1.3.1.3 Objetivos del Control Interno

El sistema de control interno se debe orientar de manera fundamental al logro de los siguientes objetivos:

Proteger los recursos de la organización, buscando su adecuada administración ante riesgos potenciales y reales que los puedan afectar.

Garantizar la eficacia, eficiencia y economía en todas las operaciones de la organización, promoviendo y facilitando la correcta ejecución de las funciones y actividades establecidas. (JAMES, 2012, pág. 234)

1.3.1.4 Principios del Control Interno

El ejercicio del control interno implica que este se debe hacer siguiendo los principios de: Igualdad: Consiste en que el sistema de control interno debe velar porque las actividades de la organización estén orientadas efectivamente hacia el interés general, sin otorgar privilegios a grupos especiales.

Moralidad: Todas las operaciones se deben realizar no solo acatando las normas aplicables a la organización, sino a los principios éticos y morales que rigen la sociedad.

Eficiencia: Vela porque en igualdad de condiciones de calidad y oportunidad, la provisión de bienes y/o servicios se haga al mínimo costo, con la máxima eficiencia y el mejor uso de los recursos disponibles.

Celeridad: Consiste en que uno de los principales aspectos sujeto a control debe ser la capacidad de respuesta oportuna, por parte de la organización, a las necesidades según su ámbito de competencia.

Imparcialidad y Publicidad: Consisten en obtener la mayor transparencia en las actuaciones de la organización, de tal manera que nadie pueda sentirse afectado en sus intereses o ser objeto de discriminación, tanto en oportunidades como en acceso a la información.

Valoración de costos ambientales: Consiste en que la reducción al mínimo del impacto ambiental negativo debe ser un factor importante en la toma de decisiones y en la conducción de sus actividades rutinarias en aquéllas organizaciones en las cuales su operación pueda tenerlo.

1.3.1.5 Elementos de Control Interno

En base a lo expuesto por LÓPEZ (2011), da a conocer que la estructura de control interno de una entidad consiste en las políticas y procedimientos establecidos para proporcionar una seguridad razonable de poder lograr los objetivos específicos de la entidad. Dicha estructura consiste en los siguientes elementos:

Ambiente de control

El sistema contable

Los procedimientos de control.

1.3.1.6 Ambiente de Control

Analizando el estudio de FLORES (2009) da a conocer que el ambiente de control representa la combinación de factores que afectan las políticas y procedimientos de una entidad, fortaleciendo o debilitando sus controles. Estos factores son los siguientes:

a) Actitud de la administración hacia los controles internos establecidos. b) Estructura de organización de la entidad.

d) Métodos para asignar autoridad y responsabilidad.

e) Métodos de control administrativo para supervisar y dar seguimiento al cumplimiento de las políticas y procedimientos, incluyendo la función de auditoría interna.

f) Políticas y prácticas de personal.

g) Influencias externas que afecten las operaciones y prácticas de la entidad.

La calidad del ambiente de control es una clara indicación de la importancia que la administración de la entidad le da a los controles establecidos.

1.3.1.7 Sistema Contable

El sistema contable consiste en los métodos y registros establecidos para identificar, reunir, analizar, clasificar, registrar y producir información cuantitativa de las operaciones que realiza una entidad económica. Para que un sistema contable sea útil y confiable, debe contar con métodos y registros que:

a) Identifiquen y registren únicamente las transacciones reales que reúnen los criterios establecidos por la administración.

b) Describan oportunamente todas las transacciones en el detalle necesario que permita su adecuada clasificación.

c) Cuantifiquen el valor de las operaciones en unidades monetarias. d) Registren las transacciones en el período correspondiente.

e) Presenten y revelen adecuadamente dichas transacciones en los estados financieros. 1.3.1.8 Procedimientos de Control

efectivamente.

El auditor debe determinar la manera que la entidad ha aplicado las políticas y procedimientos, su uniformidad de aplicación y que persona las ha llevado a cabo, para concluir que efectivamente está operando. Los procedimientos de control persiguen diferentes objetivos y se aplican en distintos niveles de organización y del procesamiento de las transacciones.

También pueden estar integrados por componentes específicos del ambiente de control y del sistema contable. Atendiendo a su naturaleza, estos procedimientos pueden ser de carácter preventivo o detectivo. Los procedimientos de carácter preventivo son establecidos para evitar errores durante el desarrollo de las transacciones.

1.3.1.9 Condiciones Generales del Control Interno

Los factores específicos del ambiente de control, el sistema contable y los procedimientos de control de una entidad, deben considerara los siguientes aspectos:

Tamaño de la entidad.

Características de la industria en la que opera.

Organización de la entidad.

Naturaleza del sistema de contabilidad y de las técnicas de control establecidos.

Problemas específicos del negocio.

Requisitos legales aplicables.

El establecimiento y mantenimiento de una estructura de control interno, representa una importante responsabilidad de la administración, para proporcionar una seguridad razonable de que se logran los objetivos de una entidad. La gerencia deberá vigilar de modo constante, la estructura de control interno, para determinar si ésta ópera debidamente y si se modifica oportunamente de acuerdo con los cambios en las condiciones existentes.

1.3.1.10 Organización de la Función de Control Interno

conveniente crearla con el fin de que lidere el proceso de diseño e implantación del sistema y, posteriormente, ayude a la administración de la organización a cumplir su obligación en este campo.

Esto es así porque la operación de un sistema de control interno cuyo ejercicio sea intrínseco al desarrollo de las funciones de todos los cargos existentes en la entidad, supone un cambio cultural muy profundo y difícil de lograr en el corto plazo, especialmente si no se cuenta con alguien que lidere el proceso y produzca resultados rápidamente y, por esta vía, induzca y acelere el cambio de actitud entre los miembros de la organización.

1.3.1.11 Mecanismos e instrumentos de control interno

El análisis de TAFUR (2011), certifica que “Los mecanismos e instrumentos de control interno son variables, dependiendo no solo de la naturaleza de la organización, sino de las características del área en la cual se estén aplicando. En algunos casos, estos pueden tener un carácter automático como validación de información, verificación de consistencia y comparación de cifras totalizadoras; entre otros, en todo caso debe procurar que los mecanismos e instrumentos utilizados hagan parte, en cuanto sea posible, del proceso mismo y no sean elementos exógenos de aplicación posterior”.

El diseño de los mecanismos e instrumentos debe ser una actividad compartida entre los empleados responsables y la oficina de control interno, con el fin de lograr un compromiso entre la seguridad y la eficiencia. En este sentido cualquier esfuerzo de sistematización que permita reducir la participación discrecional de las personas involucradas, mejorar la información agregada, la posibilidad de hacer cruces y la automatización del control, debe recibir el apoyo de los directivos de la organización.

1.3.1.12 Mecanismos e Instrumentos de Seguimiento y Reporte

elementos muy poco útiles. En general, se debe recordar que el control interno es una herramienta cuyo propósito central es ayudar a la gerencia a cumplir mejor con sus obligaciones.

1.3.1.13 Responsabilidad del Control Interno

Analizando a ESTÉVEZ (2012) expone su pensamiento crítico que “El control interno es fundamentalmente una responsabilidad gerencial, desarrollada en forma autónoma que, para que rinda verdaderos frutos, debe ajustarse a las necesidades y requerimientos de cada organización. Además el sistema de control interno difiere entre organizaciones”.

La responsabilidad por las actuaciones recae en el gerente y sus funcionarios delegados por lo cual es necesario establecer un sistema de control interno que les permita tener una seguridad razonable de que sus actuaciones

1.3.1.14 Tipos de control

Control gerencial: está orientado a las personas con el objetivo de influir en los individuos para que sus acciones y comportamientos sean consistentes con los objetivos de la organización.

Control Contable: Comprende tanto las normas y procedimientos contables establecidos, como todos los métodos y procedimientos que están relacionados directamente con la protección de los bienes y fondos y la confiabilidad de los registros contables, presupuestales y financieros de las organizaciones.

Control Administrativo: está orientado a las políticas administrativas de las organizaciones y a todos los métodos y procedimientos que están relacionados, en primer lugar con el debido acatamiento de las disposiciones legales, reglamentarias y la adhesión a las políticas de los niveles de dirección y administración y en segundo lugar con la eficiencia de las operaciones. (CARLOSAMA, 2009, pág. 129)

Control Presupuestario: Consiste en confrontar periódicamente el presupuesto frente a los resultados reales del periodo, centro por centro, con el fin de poner en evidencia las desviaciones.

como herramienta de control; su objetivo será mantener controles automáticos efectivos y oportunos sobre las operaciones.

1.3.2 Definición de COSO II (ERM)

La administración de riesgos se considera como un proceso sistémico realizado por los directivos de las empresas con la finalidad de definir estratégicamente las actividades para identificar eventos potenciales que pueden afectar a la organización y administrar los riesgos, y proveer una seguridad razonable en función al logro de los objetivos de la organización. (AMAT, 2011)

En sistema COSO II (ERM) establece una certeza razonable en el logro de los objetivos en las siguientes categorías:

a) Estratégico

b) Eficacia, eficiencia de las operaciones c) Información confiable de los reportes d) Cumplimiento de objetivos – metas

De esta forma la evaluación del control interno por medio del modelo COSO II (ERM) generalmente permite a las empresas determinar los riesgos que pueden impedir la consecución de los objetivos y metas en términos de eficacia y eficiencia apegados a su plan estratégico en todos los niveles de la empresa, a la vez que permite detectar riesgos por errores o regularidades, aplicando herramientas para identificar sus causas y efectos y establecer acciones correctivas que permitan manejar y controlar los riesgos y sus efectos. 1.3.2.1 Componentes del COSO II (ERM)

(AMAT, 2011) Los componentes del COSO II (ERM) son los siguientes:

Ambiente interno

Establecimiento de objetivos

Evaluación de riesgos

Respuesta a los riesgos

Actividades de control

Información y comunicación

Monitoreo

1. Ambiente interno

(AMAT, 2011) El ambiente interno es un proceso mediante el cual se establece los siguientes factores:

Filosofía de la administración de riesgos

Misión

Visión

Políticas

Valores

Estructura organizativa

Asignación de responsabilidades

2. Establecimiento de objetivos

(AMAT, 2011) El establecimiento de objetivos se realiza a nivel de la alta dirección en la que se debe seleccionar la estrategia y los objetivos específicos para enfrentar una gama de riesgos que pueden ser de fuentes externas e internas con la finalidad de identificar la evaluación de sus riesgos y las respuestas a ellos, mediante la fijación de objetivos, para cumplir con la misión y visión de la entidad.

3. Identificación de eventos

fuentes internas o externas que afectan a la implementación de la estrategia o a la consecución de los objetivos. Los eventos identificados podrán ser positivos y negativos, por lo tanto deben ser diferenciados entre riesgos y oportunidades; bajo el principio de que “riesgos son sucesos que pueden tener impactos negativos para la empresa”. Mientras que “oportunidades son eventos que generan impactos positivos para la empresa”.

4. Evaluación de riesgos

(AMAT, 2011) En esta etapa la empresa identifica y analiza los riesgos relevantes para la consecución de los objetivos y servirá de base para determinar de qué manera serán gestionados los riesgos, considerando sus niveles de probabilidad e impacto, para lo cual se deberá considerar su importancia y alcance. Los riesgos son evaluados sobre la base de las perspectivas de probabilidad de que existan estos eventos y los impactos que pueden tener en la operatividad de la empresa.

5. Respuesta al riesgo

(AMAT, 2011) Después de identificar y evaluar los riesgos, la alta dirección selecciona las posibles respuestas con la finalidad de evitar, aceptar, reducir los riesgos. En el proceso de seleccionar las respuestas, se debe alinear un conjunto de acciones con la finalidad de alinearlos con los posibles riesgos aceptados; para lo cual es importante hacer el análisis costo – beneficio, a la vez que establecer los niveles de tolerancia de los riesgos. Las categorías de respuesta a los riesgos son:

Evitarlo. Se toman acciones de manera que los riesgos se minimicen, se eliminen de las actividades y de los procesos que generan los riesgos.

Reducirlo. Se estructuran acciones con la finalidad de que se reduzcan al mínimo el impacto o la probabilidad de ocurrencia del riesgo.

Compartirlo. Son las acciones que pretenden reducir el impacto o la probabilidad de ocurrencia del riesgo.

6. Actividades de control

(AMAT, 2011) Se establecen las políticas y procedimientos que se deben implementar en la organización con la finalidad de asegurar que las respuestas a los riesgos, se ejecute en forma efectiva en los diferentes niveles de la organización. La dirección deberá disponer de los controles destinados a evitarlos o minimizarlos. Al establecer las políticas se establecen los procedimientos y las acciones que se deben llevar a cabo para el cumplimiento de las mismas. Las actividades de control deben incluir las aprobaciones, autorizaciones, verificaciones, revisiones con la finalidad de establecer la rentabilidad y salvaguardar los activos de la empresa.

7. Información y comunicación

(AMAT, 2011) En esta parte del sistema COSO ERM se debe establecer con que canales de información se va a verter con la finalidad de que esta fluya en los distintos niveles de la estructura organizativa de la empresa. Información que será importante a nivel interno como externo, considerando la oportunidad, accesibilidad y la calidad de sus contenidos.

8. Monitoreo

(AMAT, 2011) Es un proceso que tiene como finalidad comprobar que se mantiene el adecuado funcionamiento del sistema a lo largo del tiempo, para lo cual es importante estructurar actividades de monitoreo y supervisión en forma mensual, trimestral, semestral o periódica de acuerdo a las políticas de la organización.

1.3.3 Inventarios

“Las Normas de Información Financiera definen a los inventarios como los bienes de una empresa destinados a la venta o producción para su posterior venta, tales como materia prima, producción en proceso, artículos terminados y otros materiales que se utilicen en el empaque, envase de mercancías o refacciones para mantenimiento que se consuman en el ciclo normal de operaciones”. (CHIZA, 2010, pág. 98)

proceso de producción, o en el suministro de servicios. 1.3.3.1 Importancia de los inventarios

El análisis de FARINANGO (2011) da a conocer que “Los inventarios constituyen la existencia de los artículos, a precio de costos producidos o comprados por una empresa; para su comercialización, se incluye en los inventarios las, mercancías de propiedad de la empresa que se encuentran en las bodegas, almacenes o en tránsito, cuando se han comprado fuera del país y no han llegado, o las entregadas en consignación”.

Se excluyen las mercancías que no son de propiedad de la empresa y se encuentran en su poder, porque se han recibido en consignación o están vendidas y aun no se han remitido a sus clientes, en las empresas comerciales los inventarios deben ser valorados y controlados técnicamente, ya que son fundamentales para determinar los resultados del ejercicio.

1.3.3.2 Clasificación de los Inventarios Los inventarios se clasifican en:

Materias primas: En la industria son los materiales que sufren la transformación necesaria para convertirse en artículos terminados.

Mercancías: Son las que se compran para su reventa, sin hacerles ninguna modificación. Artículos en proceso: Son aquéllos, cuyo proceso de fabricación no ha sido totalmente terminado.

Partes terminadas: Son artículos completos, que pueden venderse o bien utilizarse en los artículos que se están fabricando.

Artículos terminados: Son los que están listos para su venta. Mercancías en tránsito: Se refiere a las mercancías adquiridas por la empresa, que ya le han sido remitidas, las cuales forman parte de su activo, aun cuando no se encuentren, físicamente, en sus almacenes.

Mercancías en consignación: Son las que se han enviado con objetos de buscarles mercados y son propiedad de la empresa, mientras no sean vendidas.

Mercancías en depósito: Son las que se han entregado para su custodia en algún almacén de depósito y se encuentran amparadas con el certificado de depósito respectivo. Estas mercancías, en algunas ocasiones, se encuentran como garantía de un préstamo obtenido y en estas condiciones se les llama mercancías pignoradas.

Mercancías deterioradas y obsoletas: Si están en condiciones de venderse (a precios castigados), se ponen con notas especiales. En caso contrario, estas mercancías no deben incluirse en el inventario. (DÍAZ, 2012, pág. 156)

1.3.3.3 Rotación de Inventarios

EL Análisis expuesto por ROBLES (2009), da a conocer que Por rotación entendemos el número de veces que varias partidas de activo como materias primas, mercancías destinadas para su venta, se reemplazan durante el periodo específico, por lo general de un año.

Para el administrador financiero de cada empresa, existe una gran responsabilidad respecto a la existencia de artículos, pues tan perjudicial es para el negocio carecer de los artículos necesarios para las ventas o materias primas para la producción, como mantener grandes volúmenes de existencia, que representen fuertes inversiones que por falta de mercado se encuentren estancadas, pues significan un serio peligro económico para la negociación. Se debe considerar, además, que cuando la rotación es excesivamente baja, puede ser motivada por dos razones: que siempre hubo existencia suficiente para disponer de las mercancías, en cualquier momento, o bien, puede ser que se encuentre mercancía obsoleta o de poca demanda.

1.3.4 El Modelo de la Cantidad Económica de Pedido (CEP)

En base a (SPRENGER, 2009), da un enfoque claro que Una de las técnicas más comunes para determinar el tamaño óptimo de un pedido de artículos de inventarios es el modelo de la cantidad económica de pedido (CEP) .El modelo CEP toma en cuenta diversos costos de inventario y después determina que tamaño del pedido disminuye al mínimo el costo total del inventario. El modelo CEP asume que los costos relevantes del inventario se dividen en costos de pedido y costos de mantenimiento (el modelo excluye el costo real del artículo en inventario).

excluyen los costos administrativos fijos de la solicitud y recepción de pedidos: el costo de redactar una orden de compra, procesar el papeleo resultante, recibir un pedido y verificarlo contra la factura. Los costos de pedido se establecen en pesos por pedido. Los costos de mantenimiento son los costos variables por unidad de artículo mantenido en inventario durante un periodo específico.

1.3.4.1 Costos de Mantenimiento del CEP

Los costos de mantenimiento incluyen los costos de almacenamiento, los costos de seguro, los costos de deterioro y desuso, y el costo de oportunidad o financiero de tener fondos invertidos en inventario. Estos costos se establecen en pesos por unidad por pedido. Los costos de pedido disminuyen conforme el tamaño del pedido aumenta.

Sin embargo, los costos de mantenimiento se incrementan cuando aumenta el tamaño del pedido. El modelo CEP analiza el equilibrio entre los costos de pedido y los costos de mantenimiento para determinar la cantidad de pedido que disminuye al mínimo el costo total del inventario. (TREJO, 2010, pág.187)

1.3.5 Sistema Justo a Tiempo (JIT)

1.3.6 Inventario de Manejo Contable

En base a (GUZMAN, 2009) se da a conocer que Un aspecto fundamental para un adecuado control de inventarios es un sistema de registro que permita tener información constante y correcta sobre las existencias de mercancías en el almacén.

Este procedimiento de registro de las operaciones de mercancías, es el de inventarios perpetuos, el cual tiene ventajas sustanciales sobre el procedimiento analítico o pormenorizado.

1.3.6.1 Ventajas del Inventario de Manejo Contable

En cualquier momento se puede conocer el importe del inventario inicial, las compras, los gastos de compra, devoluciones, rebajas y bonificaciones sobre compra, ventas, devoluciones sobre venta, rebajas y bonificaciones sobre venta; pues existe una cuenta para cada uno de estos conceptos.

Se dispone de información más clara debido al registro que se hace de las operaciones de las mercancías.

Facilita la elaboración del estado de resultados, pues se conocen cada uno de los conceptos que integran la primera parte del mismo.

1.3.7 Costeo de Valuación 1.3.7.1 Costo Promedio

La forma de determinarlo es sobre la base de dividir el importe acumulado de las erogaciones aplicables, entre el número de artículos adquiridos o producidos.

Tabla Nº 1 Kárdex de Control de Inventarios

TARJETA KARDEX

UNIDADES COSTOS VALORES

ENTRADA SALIDA EXISTENCIA UNITARIO PROMEDIO DEBE HABER SALDO

100 150 15000

200 300 180 36000 51000

Fuente: ARMENDÁRIZ, 2010, pág. 57

1.4 Análisis crítico sobre el proceso de Auditoría de la Empresa Textil Kaypí

La empresa tiene actualmente problemas en el proceso de auditoría especialmente lo referente al control de inventarios, debido principalmente a que no se dispone de información exacta de los inventarios de materias primas, productos en proceso y productos terminados, ocasionando dificultades en la valoración eficaz y oportuna de estas existencias que tiene la empresa, estableciéndose la necesidad de disponer de herramientas de control interno.

En la empresa existe un inadecuado sistema de registro de los inventarios de materias primas, productos en procesos, productos terminados que no permiten identificar con claridad las existencias que se dispone en las hojas de registro y en forma física en la bodega, dificultando la información para la estructura de los estados financieros. Las herramientas de control de inventarios constituye elementos importantes desde el punto de vista de régimen tributario interno, de instrumentos administrativos lógicos, sistémicos, de actividades y responsabilidades organizacionales que viabilicen mantener registros, documentación oportuna, eficaz y eficiente de los inventarios en la empresa.

La empresa debe disponer de herramientas de control interno para salvaguardar las inversiones que se realizan en el concepto de existencias, emitir información oportuna y confiable, para la toma de decisiones, así como minimizar los riesgos a través de medidas coherentes y técnicas de control oportuno, protegiendo los activos de la empresa.

1.5 Conclusiones parciales del capítulo

financieros, operativo y de los resultados de una organización.

Se analizó las diferentes posiciones teóricas de autores prácticos en el tema de control interno de inventarios, los aspectos legales, normativos, técnicos y el manejo de recursos, para sustentar el desarrollo de la presente investigación.

CAPÍTULO II

MARCO METODOLÓGICO Y PLANTEAMIENTO DE LA PROPUESTA 2.1 Caracterización de la Empresa “Kaypí”

Textil Kaypí fue fundado por Francisco Lema en el año de 1990, como un tejedor artesanal, La actividad textilera tiene un papel vital dentro de la economía de un país. Su desarrollo está ligado a la producción y comercialización de productos para los diferentes gustos y preferencias de la ciudadanía en general. Así mismo, gracias al propio comercio generado, como a todas las actividades relacionadas al mismo, se generan puestos de trabajo e ingresos al país, por medio de aranceles e impuestos.

Desde el punto de vista del aporte del sector textil artesanal de Otavalo, se observa que la producción provincial contribuye en un alto porcentaje a la economía. Debido al escaso crecimiento de algunos mercados, conseguir Liquidez para seguir interviniendo en sus productos que ofrecen se ha convertido en uno de los objetivos más importantes, el mercado de hoy cada día exigen productos de calidad a bajo costo y atención en el menor tiempo posible.

La problemática que enfrenta la empresa en la actualidad es compleja tanto en su estructura interna como en su control interno, lo cual limita su crecimiento y desarrollo, influyendo seriamente en su inestabilidad. Por ello es importante la aplicación de nuevos modelos administrativos adaptables a la microempresa y que aporten al mejor desempeño de las operaciones diarias.

Con respecto al departamento de producción, no se realizara la confección de las prendas con la eficiencia y eficacia necesaria caso, lo cual impide la evaluación y determinación de riesgos.

En cuanto al incumplimiento de las metas, existe un bajo nivel de desempeño, esto se debe a que se tuvo problemas con los y las obreros/os en sus horarios de entrada.

ecuatoriana; ya que por la importancia de ropa confeccionada desde otros países principalmente a un valor de venta sumamente bajo; las ventas de telas así como son sus acabados de manteles para comedores, servilletas, cortinas.

2.2 Descripción del procedimiento metodológico 2.2.1 Modalidad de Investigación

2.2.1.1 Cuali-cuantitativa

A través de la investigación cualitativa por ser de tipo social permitió realizar un análisis comparativa de los hechos reales del problema de control de inventarios que tiene la empresa, partiendo de los datos de las entrevistas aplicadas, conceptualizando la realidad, y correlacionando con las teorías, modelos de control interno, como punto de referencia para tener una perspectiva validada para estructurar la propuesta con objetividad.

La investigación cuantitativa permitió desarrollar un proceso sistémico y ordenado de la investigación, con una estructura lógica de decisiones, para representar el problema de control interno de inventarios que tiene esta empresa como punto de partida y hacer explícita las concepciones teóricas – prácticas de control interno de inventarios en la propuesta, para resolver el problema.

2.2.2 Tipos de Investigación por su diseño y por su alcance 2.2.2.1 Investigación Aplicada

A través de la investigación aplicada se obtuvo información sobre el problema que tiene la empresa KAYPI TEXTIL en relación al control de inventarios, a través de las entrevistas aplicadas al gerente, contadora y bodeguero de esta organización y con estos resultados sustentar las herramientas de control de inventarios en forma organizada, sistematizada, orientada a reducir este problema en el corto plazo, fundamentado en teorías científicas validadas.

2.2.2.2 Investigación Documental o bibliografía

2.2.2.3 Investigación Descriptiva

Se describió el problema central, causas, efectos de la empresa KAYPI TEXTIL, respecto al control interno de inventarios, a través de las entrevistas aplicadas al gerente, contadora y bodeguero.

2.2.2.4 Investigación Explicativa o analítica

Con esta investigación se analizó las causas, efectos en relación al control interno de inventarios que tiene la empresa KAYPI TEXTIL y la interrelación entre estas como sistema de valoración, procesos, conciliaciones de inventarios, tipos de inventarios, clasificación de inventarios y sus efectos en la toma de decisiones de la gerencia.

2.2.2.5 Investigación de Campo

Se aplicó las entrevistas al gerente, contador y bodeguero de la empresa KAYPI TEXTIL, cuyos resultados ayudaron a determinar el problema, causas y efectos en relación al control interno de inventarios de esta empresa.

2.2.3 Metodología Aplicada

2.2.3.1 Método Analítico – Sintético

Se aplicó para realizar el análisis de la información de las entrevistas aplicadas al gerente, contadora y bodeguero de la empresa KAYPI TEXTIL, estructurar los componentes de la propuesta en forma sistematizada, coherente, para solucionar este problema.

2.2.3.2 Método Inductivo – Deductivo

Con este método lógico se analizó la situación actual que tiene la empresa KAYPI TEXTIL referente al control interno de inventarios, a través de la información primaria obtenida de las entrevistas aplicadas y correlacionar con la información secundaria obtenida de textos, manuales que definen los principios, normas, sistemas que fundamentan las herramientas de control de inventarios.

2.2.3.3 Población y Muestra

y el bodeguero de la empresa KAYPI TEXTIL.

Tabla Nº 2 Población

Descripción Cantidad

Gerente general 1

Contadora 1

Bodeguero 1

Fuente: Empresa KAYPI TEXTIL 2.3 Técnicas y Herramientas

Entrevista: La técnica de la entrevista se aplicó al gerente, contadora y bodeguero, con la finalidad de obtener información relevante sobre el manejo y control de inventarios que realiza la empresa.

2.3.1 Herramienta

Guía de Entrevista: Dirigida al gerente, contadora y bodeguero de la empresa, con la finalidad de indagar sobre los problemas de control de inventarios que afectan a la empresa. 2.3.2 Análisis e interpretación de resultados

Actualmente la empresa no realiza evaluaciones de inventarios como mecanismo para evaluar periódicamente lo que se tienen en bodega y almacén, información que considera importante para las operaciones administrativas y financieras de la empresa. El gerente manifestó que considera importante que en su empresa se implemente un sistema de control de inventarios debido a la existencia de métodos establecidos de control interno de inventarios, para registrar, procesar y resumir información del movimiento de los inventarios, lo que permitirá controlar en forma integrada, adecuada, asignando responsabilidades al bodeguero que informe a la gerencia. Con el control de inventarios sostiene el gerente que si se mejorara la funcionalidad de la empresa ya que los efectos que puede tener este sistema pueden ser positivos por la custodia responsable que se asignará a los involucrados para el desempeño de sus funciones, manejo y registro de las existencias y bienes de la empresa.

2.3.2.2 Análisis de la entrevista aplicada a la contadora de la empresa KAYPI TEXTIL De la entrevista realizada a la contadora de la empresa KAYPI TEXTIL se determina que la empresa por ser pequeña no dispone de ciertos criterios técnicos de índole administrativo – contable que promuevan el cumplimiento y disposiciones en este caso en cuanto al control de inventarios, que es importante para su registro, control, cuidado uso de los bienes de la empresa. Sostiene que la formulación de un sistema de control de inventarios si es justificable para que el guardalmacén o bodeguero se capacite, disponga de los procesos de control que tiene que cumplir como equipo de apoyo al control y cuidado de los bienes y existencias que son de propiedad de la empresa. Actualmente la empresa no dispone de un manual de funciones por lo que el guardalmacén tiene ciertas dificultades en registrar los ingresos, egresos, traspasos de inventarios conforme a las necesidades operativas y de venta de la empresa.

2.3.2.3 Análisis de la entrevista aplicada al bodeguero de la empresa KAYPI TEXTIL Se aplicó la entrevista al bodeguero de la empresa, el cual manifestó que si se realiza el conteo físico de las mercaderías que ingresan a la empresa, con la finalidad de tener registrado todo lo que ingresa a bodega, así como todo lo que sale se realiza los registros del caso. Sostuvo que si emite la información de los inventarios a la contadora ya que ella solicita este tipo de información al final de cada año para saber lo que se dispone en bodega. Respecto a las disposiciones de la empresa para el control de inventarios, el bodeguero manifestó que no le han entregado estas disposiciones lo que ocasiona que se tenga dificultades sobre todo en el manejo de información para conocer las cantidades que se dispone de inventarios en forma rápida, confiable para prevenir cuando a veces no se dispone de cualquier insumo y comprar a tiempo.

Actualmente argumenta que está hecho cargo de todo lo que pasa en bodega como el ingreso de los materiales, herramientas, equipos, accesorios que adquiere la empresa y es responsable de la custodia y encargado de la salida de los materiales de bodega a producción. El bodeguero si está de acuerdo que en la empresa se formule un sistema de control de inventarios para que les capaciten en estos temas de manejo de inventarios para llevar de mejor forma la bodega, de forma práctica y sencilla con documentación específica.

2.3.3 Propuesta del Investigado

HERRAMIENTAS DE CONTROL DE INVENTARIOS

COMPONENTES DEL COSO ERM

SISTEMAS Y PROCESOS ADMINISTRATIVOS DE CONTROL INTERNO DE

INVENTARIOS SISTEMA DE PREVISIÓN DE ABASTECIMIENTO PROCESOS CONTABLES Ambiente interno Establecimiento de objetivos Identificación de eventos Evaluación de riesgos

Respuesta a los riesgos Actividades de control Información y comunicación Supervisión Objetivos Políticas

Formulación de los procesos de control

interno de inventarios

Manejo de stock de inventarios

Elementos del control interno de

inventarios

Figura Nº 1 Organigrama estructural de la empresa KAYPI TEXTIL.

2.4 Conclusiones parciales del capítulo

Con la aplicación de las fuentes primarias y secundarias permite identificar claramente los problemas que tiene la empresa en relación al control interno de inventarios, mediante la aplicación de la entrevista dirigida al gerente, contadora y bodeguero.

De los resultados de las entrevistas se establece que la empresa tiene problemas de flujo de información que no reporta el bodeguero al departamento contable, no se realiza las evaluaciones de los inventarios lo que debilita la toma de decisiones de la gerencia, justificándose la formulación de las herramientas de control de inventario.

CAPÍTULO III

DESARROLLO DE LA PROPUESTA 3.1 Tema

Herramientas de control interno de inventarios para la Empresa “Kaypí Textil” de la ciudad de Otavalo.

3.2 Objetivo

Estructurar procesos de control interno de inventarios que contribuyan a la producción y el establecimiento de ventas más competitivas, suministre información para una óptima gestión y que contribuya a mejorar los aspectos de la empresa.

3.3 Desarrollo de la Propuesta

3.3.1 Cuestionario de evaluación del sistema de control interno con la aplicación del método COSO II (ERM)

Con la metodología del COSO ERM, permite una evaluación del control interno, de forma que se analice los ocho componentes a través de un cuestionario de preguntas para cada uno de estos. Con estos resultados se establece el nivel de riesgos y confianza, y se formula las recomendaciones para que la gerencia tenga un sustento en la toma de decisiones de las actividades de control a ejecutar. La escala de valoración es la siguiente:

Escala de evaluación

ESCALA DE EVALUACIÓN

CUMPLIMIENTO CALIFICACIÓN VALORACIÓN

PUNTOS NIVELES

SI 2 CONFIABLE

C/P 1 ACEPTABLE

NO 0 NO CONFIABLE

Los resultados que se obtengan de la aplicación del cuestionario de los ocho componentes se calificaron el nivel de riesgo y confianza en relación a lo siguiente:

Intervalos

INTERVALOS CONFIANZA RIESGO

15-50 BAJO ALTO

51-75 MODERADO MODERADO

76-95 ALTO BAJO

Fuente: Instituto de Estadísticas y Censos (INEC)

Cuestionario de evaluación

CUESTIONARIO DE CONTROL INTERNO COSO ERM

AMBIENTE INTERNO Filosofía de gestión de riesgos

No. PREGUNTA CUMPLE CUMPLE

PARCIALMENTE NO CUMPLE

POND. CALIF.

1 ¿Se ha establecido una filosofía de gestión de riesgos adecuada?

X 2 0

2 ¿Se consideran todas las formas de riesgo en la toma de decisiones?

X 2 0

3 ¿Se realiza seguimiento al cumplimiento de políticas y procedimientos y del estado de gestión de riesgos corporativos?

X 2 0

Cultura de riesgo

No. PREGUNTA CUMPLE CUMPLE

PARCIALMENTE NO CUMPLE

POND. CALIF.

4 ¿Los empleados de la organización poseen una cultura ética y responsabilidad en sus funciones?

X 2 2

5 ¿Se han tomado acciones para que la rotación del personal no afecte la consecución de objetivos de la institución?

X 2 1

6 ¿Se toman acciones correctivas ante las conductas profesionales impropias de los empleados?

X 2 2

Integridad y valores éticos

No. PREGUNTA CUMPLE CUMPLE

PARCIALMENTE NO CUMPLE

POND. CALIF.

7 ¿Se ha dado a conocer a los colaboradores de la institución la importancia de la integridad y valores éticos en la labor que realizan?

8 ¿Se está consciente de la importancia de la práctica de valores éticos dentro de la institución?

X 2 2

9 ¿Se podría decir que la institución es gerenciada con integridad?

X 2 2

Compromiso de competencia

No. PREGUNTA CUMPLE CUMPLE

PARCIALMENTE NO CUMPLE

POND. CALIF.

10 ¿Se identifican las capacidades, conocimiento y habilidades de cada colaborador para desempeñar determinada labor dentro de la institución?

X 2 2

11 ¿Se supervisa el desempeño de cada trabajador en su respectivo lugar de trabajo?

X 2 2

12 ¿El desempeño de los trabajadores brinda capacidad de competencia a la institución?

X 2 2

Estructura organizativa No

.

PREGUNTA CUMPLE CUMPLE

PARCIALMENTE NO CUMPLE

POND. CALIF.

13 ¿Está definida la estructura organizativa de la institución?

X 2 0

14 ¿Se establecen niveles de autoridad y responsabilidad?

X 2 2

15 ¿Estos niveles están bien definidos y claros para todos los trabajadores?

X 2 2

Asignación de autoridad y responsabilidad No

.

PREGUNTA CUMPLE CUMPLE

PARCIALMENTE NO CUMPLE

POND. CALIF.

16 ¿Se asignan autoridad y responsabilidad de acuerdo al grado de iniciativa y criterio de cada individuo?

X 2 0

17 ¿Se establecen tareas encaminadas al cumplimiento de los objetivos de la institución?

X 2 2

18 ¿Está consciente el personal de que sus decisiones afectan directamente a los objetivos de la organización?

X 2 1

Políticas y prácticas en materia de recursos humanos N

o.

PREGUNTA CUMPLE CUMPLE

PARCIALMENTE NO CUMPLE

POND. CALIF.

1 9

¿Se cumple con todas las responsabilidades en cuanto a materia laboral con los trabajadores de la organización?

X 2 2

2 0

¿Se brindan capacitaciones de acuerdo a cada área de trabajo?

X 2 2

2 1

¿Se aplican medidas disciplinarias en cuanto a ciertos comportamientos de los trabajadores?

ESTABLECIMIENTO DE OBJETIVOS Objetivos estratégicos

No. PREGUNTA CUMPLE CUMPLE

PARCIALMENTE

NO CUMPLE

POND. CALIF.

22 ¿Se han implantado objetivos estratégicos dentro de la organización?

X 2 1

23 ¿Se emplean técnicas de evaluación de riesgos en la definición de estos objetivos?

X 2 0

Objetivos relacionados

No. PREGUNTA CUMPLE CUMPLE

PARCIALMENTE

NO CUMPLE

POND. CALIF.

24 ¿Se han definido objetivos relacionados con otros objetivos dentro de la organización?

X 2 0

25 ¿Se da seguimiento al cumplimiento de estos objetivos relacionados?

X 2 0

Riesgo aceptado

No. PREGUNTA CUMPLE CUMPLE

PARCIALMENTE

NO CUMPLE

POND. CALIF.

26 ¿Se han determinado los principales riesgos que afectan directamente a la organización?

X 2 0

27 ¿Se encuentra preparada la organización para admitir mayor riesgo del que actualmente admite?

X 2 0

28 ¿La organización mide el riesgo aceptado en términos cuantitativos o cualitativos?

X 2 0

Tolerancia al riesgo

No. PREGUNTA CUMPLE CUMPLE

PARCIALMENTE

NO CUMPLE

POND. CALIF.

29 ¿Se han determinado niveles aceptables de desviación en la consecución en los objetivos?

X 2 0

30 ¿Estos niveles no afectan directamente el normal funcionamiento de la organización?

X 2 1

IDENTIFICACIÓN DE ACONTECIMIENTOS Acontecimientos

No. PREGUNTA CUMPLE CUMPLE

PARCIALMENTE

NO CUMPLE

POND. CALIF.

31 ¿Se han identificado los principales acontecimientos que pueden ocurrir en cada una de las áreas?

X 2 0

32 ¿Se han determinado medidas correctivas de acción inmediata ante la presencia de dichos acontecimientos?

X 2 0

Metodologías y técnicas

No. PREGUNTA CUMPLE CUMPLE

PARCIALMENTE

NO CUMPLE

33 ¿Existen metodologías y técnicas establecidas que detecten la presencia de acontecimientos inesperados?

X 2 1

34 ¿La estructuración de estas técnicas y metodologías se basan en experiencias anteriores de la organización?

X 2 1

35 ¿Estás metodologías y técnicas se aplican siempre que ocurre un cambio en la organización?

X 2 1

Categorías de acontecimientos

No. PREGUNTA CUMPLE CUMPLE

PARCIALMENTE

NO CUMPLE

POND. CALIF.

36 ¿Se agrupan los acontecimientos de acuerdo a sus características?

X 2 0

37 ¿Esta categorización ayuda a determinar con precisión las oportunidades y los riesgos?

X 2 0

EVALUACIÓN DE RIESGOS Riesgo inherente y residual

No. PREGUNTA CUMPLE CUMPLE

PARCIALMENTE NO CUMPLE POND . CALIF . 38 ¿Se realizan las acciones

necesarias para la eliminación de la presencia de riesgos inherentes?

X 2 0

39 ¿Ha existido la presencia de riesgos residuales luego de aplicadas determinadas acciones?

X 2 0

Técnicas de evaluación

No. PREGUNTA CUMPLE CUMPLE

PARCIALMENTE NO CUMPLE POND . CALIF . 40 ¿Se aplican técnicas

probabilísticas en la evaluación de riesgos?

X 2 0

41 ¿Se realizan análisis sobre los resultados obtenidos de la aplicación de las técnicas?

X 2 0

42 ¿Se asigna capital suficiente para realizar la evaluación de riesgos?

X 2 0

43 ¿Se presentan los resultados de evaluación de riesgos en forma gráfica y comprensible?

X 2 0

RESPUESTA A LOS RIESGOS Evaluación de posibles respuestas

No. PREGUNTA CUMPLE CUMPLE

PARCIALMENTE

NO CUMPLE POND. CALIF.

44 ¿Se agrupan los riesgos de acuerdo a su significancia?

X 2 0

45 ¿La respuesta que se da a cada riesgo está acorde a un plan preestablecido?

Selección de respuestas

No. PREGUNTA CUMPLE CUMPLE

PARCIALMENTE

NO CUMPLE POND. CALIF.

46 ¿Se seleccionan las respuestas de acuerdo al tipo de riesgos entre: evitar, reducir, compartir o aceptar?

X 2 0

47 ¿Se aplica cada una de estas acciones en las determinadas respuestas?

X 2 0

Perspectiva de cartera

No. PREGUNTA CUMPLE CUMPLE

PARCIALMENTE

NO CUMPLE POND. CALIF.

48 ¿Se determina los costos en los que se van a incurrir al momento de aplicar una respuesta?

X 2 0

49 ¿Se realiza un análisis de costo-beneficio al momento de aplicar una respuesta?

X 2 0

50 ¿El costo-beneficio se puede medir de forma cualitativa o cuantitativa?

X 2 0

ACTIVIDADES DE CONTROL Integración de la respuesta al riesgo

No. PREGUNTA CUMPLE CUMPLE

PARCIALMENTE

NO CUMPLE POND. CALIF.

51 ¿Se aplican actividades de control que garanticen que las respuestas a los riesgos son las adecuadas?

X 2 0

52 ¿La aplicación de las actividades de control se realiza en momentos oportunos?

X 2 0

INFORMACIÓN Y COMUNICACIÓN Información y Comunicación

No. PREGUNTA CUMPLE CUMPLE

PARCIALMENTE

NO CUMPLE POND. CALIF.

53 ¿Se recopila y analiza la información tanto interna como externa para identificar, evaluar y responder a los riesgos?

X 2 0

54 ¿Se aplica la tecnología como medio para mejorar la eficiencia y eficacia de los procesos de información?

X 2 0

55 ¿Se ha diseñado un sistema de información y adquisición de tecnología?

X 2 0

56 ¿Posee la organización una infraestructura informática compleja?

X 2 0

57 ¿Existen comunicaciones específicas y orientadas a las expectativas de comportamiento y responsabilidad del personal?