UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES

“UNIANDES”

FACULTAD DE SISTEMAS MERCANTILES CARRERA DE CONTABILIDAD Y AUDITORÍA

TESIS DE GRADO PREVIA A LA OBTENCIÓN DEL TÍTULO DE INGENIERO EN CONTABILIDAD SUPERIOR, AUDITORÍA Y FINANZAS C.P.A.

TEMA: “SISTEMA DE CONTROL CONTABLE Y TRIBUTARIO PARA EL COMITÉ DE EMPRESA DE TRABAJADORES DE EMPRESAS PINTO S.A DE LA CIUDAD DE

OTAVALO.”

AUTOR: JOSÉ LUIS IZA TUQUERRES

ASESOR: DRA. GERMANIA ARCINIEGAS MSC.

II

CERTIFICACIÓN DEL ASESOR

En calidad de asesora del presente trabajo de investigación, certifico que la tesis cuyo título es “SISTEMA DE CONTROL CONTABLE Y TRIBUTARIO PARA EL COMITÉ DE EMPRESA DE TRABAJADORES DE EMPRESAS PINTO S.A DE LA CIUDAD DE OTAVALO”, fue elaborado por: JOSÉ LUIS IZA TUQUERRES y cumple con los requisitos metodológicos y científicos que la Universidad Regional Autónoma de los Andes UNIANDES exige, por lo tanto, autorizo su presentación para los trámites pertinentes.

Atentamente,

DRA. GERMANIA ARCINIEGAS MSC.

III

DECLARACIÓN DE AUTORÍA DE TESIS

Ante las autoridades de la Universidad Regional Autónoma de los Andes UNIANDES declaro que el contenido de la tesis “SISTEMA DE CONTROL CONTABLE Y TRIBUTARIO PARA EL COMITÉ DE EMPRESA DE TRABAJADORES DE EMPRESAS PINTO S.A DE LA CIUDAD DE OTAVALO” para la obtención del título de Ingeniero en Contabilidad Superior, Auditoría y Finanzas C.P.A., es original, de mi autoría y total responsabilidad.

Atentamente,

IV

DEDICATORIA

Este trabajo va dedicado a:

Dios por darme la oportunidad de culminar una etapa más en mi educación, por darme, paciencia, sabiduría y rodearme de personas que creen en mí.

A mi madre que me bendice desde el cielo, quien en vida fue el pilar incondicional, quien no permitió que me rinda y me impulso a seguir, enseñándome que todo sacrificio tiene su recompensa, a ti mi amor y agradecimiento por siempre.

A mi esposa especialmente le dedico esta tesis. Por su paciencia, comprensión, empeño, amor por que es la persona que directamente ha sufrido las consecuencias del trabajo realizado.

V

AGRADECIMIENTO

A la Universidad Regional Autónoma de los Andes UNIANDES-IBARRA por haberme brindado un espacio en sus aulas y poder adquirir conocimientos que me serán útiles en la vida diaria.

A la Doctora Germania Arciniegas quien supo orientarme, y brindarme sus valiosos conocimientos para la culminación de este trabajo de investigación.

VI

ÍNDICE GENERAL

CERTIFICACIÓN DEL ASESOR ... II DECLARACIÓN DE AUTORÍA DE TESIS ... III DEDICATORIA ... IV AGRADECIMIENTO ... V ÍNDICE GENERAL ... VI ÍNDICE DE TABLAS ... VII ÍNDICE DE GRAFICOS ... XII RESUMEN EJECUTIVO ... XII1 SUMMARY ... XIV INTRODUCCIÓN ... XV

CAPÍTULO

I

1.

EL PROBLEMA

1.1. Planteamiento del Problema………..……….…. 1

1.2. Formulación del Problema... 2

1.3. Delimitación del Problema ... 2

1.4. Identificación de la Línea de Investigación ... 2

1.5. Objetivos ... 3

1.5.1. General... 3

1.5.2. Específicos ... 3

VII

CAPÍTULO II

2.

MARCO TEÓRICO

2.1. Antecedentes Investigativos ... 5

2.2. Fundamentación Teórica ... 6

2.2.1. Empresa ... 6

2.2.1.1. Recursos de la Empresa ... 7

2.2.1.2. Áreas Funsionales de una Empresa ... 8

2.2.1.3. Objetivos de la Empresa ... 8

2.2.1.4. Funciones de la Empresa ... 9

2.2.1.5. Agentes que intervienen en las organizaciones ... 10

2.3. Comité de Empresa ... 10

2.3.1 Constitución de comité de empresa ... 11

2.3.2 Diferencia entre asociación, sindicato y comité de empresa ... 12

2.4. Proceso de auditoría... .13

2.4.1. Fases del proseso de Auditoría ... .14

2.4.2 Técnicas de auditoría ... .15

2.5. Sistema de control ... .16

2.5.1. Control Interno ... 16

2.5.2. Evolución del control interno ... 17

2.5.3. Componentes de Control Interno ... 18

2.5.4. Actividades de control ... 18

2.6. Tributación ... 19

2.6.1.Tributo ... 19

2.6.1.1. Características de tributo ... 20

VIII

2.6.1.3. Principios tributarios ... 21

2.6.2. Derecho constitucional tributario ... 21

2.6.3. Visión General del Código Tributario ... 22

2.6.3.1. La obligacion tributaria ... 22

2.6.3.2. El hecho generador ... 22

2.6.3.3. El nacimiento de la obligación tributaria ... 22

2.6.3.4. Determinación de la obligación tributaria ... 23

2.6.3.4.1. Concepto ... 23

2.6.3.4.2. Sistemas de determinación ... 23

2.6.3.4.3. Determinación del sujeto pasivo... 24

2.6.3.4.4. Determinación del sujeto activo ... 24

2.6.3.5. Caducidad de la obligación tributaria ... 24

2.6.3.5.1. Vigencia de la ley ... 25

2.6.3.5.2. Plazos ... 25

2.6.3.5.3. Interrupción de la caducidad ... 26

2.6.3.6. Deberes y Obligaciones de los contribuyentes ... 27

2.7. Idea de Defender ... 31

CAPÍTULO III

3.MARCO METODOLÓGICO

3.1. Modalidad de la Investigación ... 323.2. Tipos de Investigación ... 32

3.3. Población y Muestra ... 33

3.4. Métodos Técnicas e Instrumentos ... 33

IX

3.4.2. Técnicas ... 34

3.4.3. Instrumentos ... .35

3.5. Interpretación de resultados de encuestas y entrevistas………35

3.5.1. Tabulación de encuestas ... 35

3.5.2. Resumen entrevista al personal del Comité de empresa Pinto S.A…….……... 51

CAPÍTULO IV

4.MARCO PROPOSITIVO

4.1. Título: Sistema de Control Contable y tributario para el Comité de Empresa de trabajadores de empresas Pinto S.A. de la Ciudad de Otavalo ... 594.1.1. Introducción ... 59

4.1.2. Objetivos de la Propuesta ... 60

4.1.2.1. Objetivo General... 60

4.1.2.2. Descripción de la Propuesta ... 60

4.2. Desarrollo de la propuesta ... 62

4.2.1.Caracterización de la propuesta ... 62

4.2.2. Incidencia de la propuesta en la solucion del problema ... 62

4.2.3. Presentación detallada de la propuesta ... 62

4.2.4. Descripción del Sistema jurídico ... 63

4.2.5. Descripción del Sistema político ... 65

4.2.6. Políticas de la empresa ... 67

4.2.7. Objetivos ... 68

4.2.8. Estrategias ... 70

4.2.9. Despliegue de Directrices en objetivos ... 73

X

4.2.11. Sistema de Administrativo ... 76

4.2.12. Sistema Servicio ... 76

4.2.13. Sistema Tecnológico... 77

4.2.14. Despliegue de objetivos en los sistemas ... 78

4.2.15. Cuadro de Mando Integral ... 80

4.3. Impactos ... 88

4.3.1 Impacto Social ... 88

4.3.2 Impacto Causado ... 93

4.3.3 Impacto Económico ... 95

4.4 Validación de la Propuesta ... 97

CONCLUSIONES ...99

RECOMENDACIONES ...101

BIBLIOGRAFÍA ...102

LINKOGRAFÍA ...106

XI

ÍNDICE

DE

TABLAS

Tabla 1 Tabla 2 Tabla 3

Diferencia entre asociación, sindicato y comité de Empresa

Técnicas de auditoría………. Estrategias de Ventas…….………...

12 15 35

Tabla 4 Registros Contables……...………. 36

Tabla 5 Manejo de Registros Contables……… 36

Tabla 6 Clases de Comprobantes de emite……… 37

Tabla 7 Entrega de Documentos a los clientes……….………. 37

Tabla 8 Trabajo en equipo……….……… 38

Tabla 9 Toma de Decisiones……….……… 38

Tabla 10 Resultado de Decisiones………... 39

Tabla 11 Comunicación………... 39

Tabla 12 Organización de la Contadora………. 40

Tabla 13 Pago a Proveedores……….………. 40

Tabla 14 Tiempo de capacitación……….……….. 41

Tabla 15 Visita de Proveedores……….. 41

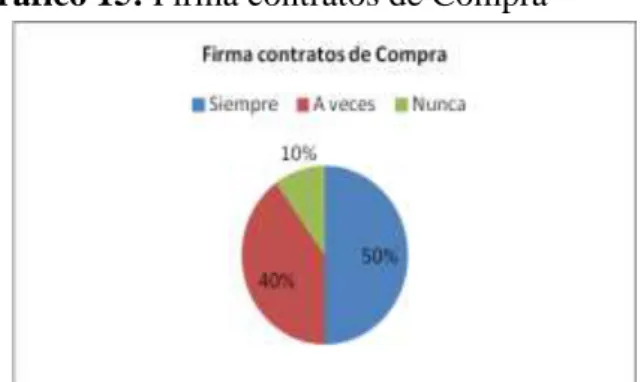

Tabla 16 Firma contratos de compra………. 42

Tabla 17 Almacenamiento de Bodega………..………. 42

Tabla 18 Pedidos……… 43

Tabla 19 Pagos…………..………. 43

Tabla 20 Dinero efectivo………... 44

Tabla 21 Nuevo Equipo Tecnológico………. 45

Tabla 22 Tipo de Mantenimiento………... 45

Tabla 23 Innova Equipo……….. 46

Tabla 24 Comunicación con los proveedores………. 46

Tabla 25 Mantenimiento de alarmas………... 47

Tabla 26 Equipo de Seguridad……… 47

Tabla 27 Mantenimiento de Sistemas de Control……….. 48 Tabla 28

Tabla 29 Tabla 30 Tabla 31

Actualización de sistemas……….. Descuentos en compras……….. Decisiones……….. Cumplimiento de normativa……….

XII

ÍNDICE DE GRAFICOS

Gráfico 1 Agentes que intervienen en la organización………....………… 12

Gráfico 2 Estrategias de Ventas.……….…………. 35

Gráfico 3 Registro Contable………. 36

Gráfico 4 Manejo de Registros Contables………... 36

Gráfico 5 Clases de Comprobantes de emite………..…………. 37

Gráfico 6 Entrega de Documentos a los clientes………...……….. 37

Gráfico 7 Trabajo en equipo………. 38

Gráfico 8 Toma de Decisiones……….………. 38

Gráfico 9 Resultado de Decisiones………..….…………. 39

Gráfico 10 Comunicación………..…….. 39

Gráfico 11 Organización de la Contadora………...……….…..………. 40

Gráfico 12 Pago a Proveedores………..………..……… 40

Gráfico 13 Tiempo de capacitación……….……….………… 41

Gráfico 14 Visita de Proveedores……….… 41

Gráfico 15 Firma contratos de compra………..…………... 42

Gráfico 16 Almacenamiento de Bodega………..…………. 42

Gráfico 17 Pedidos………..……. 43

Gráfico 18 Pagos………..………..……….. 43

Gráfico 19 Dinero efectivo………... 44

Gráfico 20 Nuevo equipo Tecnológico………..………..….... 45

Gráfico 21 Tiempo de Mantenimiento………..……….…….. 45

Gráfico 22 Innova Equipo……….………..……. 46

Gráfico 23 Comunicación con los Proveedores………..………. 46

Gráfico 24 Mantenimiento de alarmas………..………….. 47

Gráfico 25 Equipo de Seguridad……….……… 47

Gráfico 26 Mantenimiento de Sistema de Control……….……. 48

Gráfico 27 Actualizaciones del Sistema………..……… 48

Gráfico 28 Descuentos en compras……….…. 49

Gráfico 29 Decisiones……….……. 49

Gráfico 30 Cumplimiento de Normativa……….…... 50

XIII

RESUMEN EJECUTIVO

El crecimiento constante de las empresas permite a los futuros profesionales enfocar la investigación de sus trabajos de graduación, el cual se encuentra en constante crecimiento y necesita de nuevas herramientas de control que contribuya al aprovechamiento de recursos y al logro de objetivos.

El propósito de la presente investigación es la implementación de un sistema de “CONTROL CONTABLE Y TRIBUTARIO PARA EL COMITÉ DE EMPRESA DE TRABAJADORES DE EMPRESAS PINTO S.A DE LA CIUDAD DE OTAVALO” que permita disponer de un instrumento que le proporcione a la empresa, información suficiente, veraz y oportuna, a través del análisis de procesos, delimitación de funciones e identificación de controles que aseguren el óptimo desarrollo de la empresa.

El Comité de Empresa de Trabajadores de Empresas Pinto S.A, inicia sus actividades en la ciudad de Otavalo el 3 de Enero del 2002, su actividad económica principal es la venta al por menor de diversos artículos entre sus miembros; por ello es importante formalizar la administración, la información financiera y los aspectos legales de la entidad, tomando en cuenta la necesidad de aplicar modelos de control que faciliten el cumplimiento de normativas vigentes.

XIV

SUMMARY

The steady growth of companies allows future professionals to focus the research of his works at the graduation, which is constantly growing and needs of new control tools contributing to the exploitation of resources and the achievement of objectives.

The purpose of this research is the implementation of a system of "CONTROL accounting and tax for the Committee of company of workers of companies PINTO S. A of the city of OTAVALO" that allows to have an instrument which will provide to the company, adequate, accurate and timely information through the analysis of processes, delimitation of functions and identification of controls that will ensure the optimum development of the company.

The company Committee of workers of companies Pinto S. A, began its activities in the city of Otavalo on 3 January 2002, its main economic activity is the sale to the retail of different items among its members; It is therefore important to formalize the Administration, financial information and the legal aspects of the entity, taking into account the need for implementation of control models that facilitate compliance with regulations in force.

XV

INTRODUCCIÓN

El sistema de “CONTROL CONTABLE Y TRIBUTARIO PARA EL COMITÉ DE EMPRESA DE TRABAJADORES DE EMPRESAS PINTO S.A DE LA CIUDAD DE OTAVALO” ayuda a mejorar la comunicación y la coordinación para registrar, transmitir ordenadamente y de manera confiable la información; promueve la eficiencia, eficacia y economía, reduce los riesgos, fortalece el cumplimiento de leyes y reglamentos vigentes; facilitando así, la toma de decisiones por parte de la gerencia, convirtiéndose en un instrumento importante en los procesos de auditoría. En la actualidad es importante contar con un óptimo sistema de control interno sobre todo en las entidades sin fines de lucro, ya que de acuerdo al tipo de control aplicado en los procesos dependerá el aprovechamiento de los recursos.

El método en el cual se basa esta investigación son los procedimientos contables y tributarios, los cuales constan de procedimientos contables y directrices de orden tributario.

En el Primer capítulo se describen los antecedentes de la empresa en la que se va a desarrollar la investigación, se da a conocer los problemas encontrados en la empresa, se ha definido los objetivos a cumplir y se ha justificado por qué realizar el proyecto.

XVI

S.A, analizando e interpretando los datos recolectados mediante el uso de tablas y gráficos estadísticos junto con su respectivo análisis en cada una de las preguntas efectuadas.

El Cuarto capítulo contiene el desarrollo de la propuesta sobre un sistema de CONTROL CONTABLE Y TRIBUTARIO PARA EL COMITÉ DE EMPRESA DE TRABAJADORES DE EMPRESAS PINTO S.A DE LA CIUDAD DE OTAVALO”, aplicando cada uno de sus componentes, junto con la elaboración de funciones, políticas, y procedimientos que requiere la empresa.

1

CAPÍTULO I

1.EL PROBLEMA

1.1.Planteamiento del Problema

Hoy en día las empresas en el Ecuador afrontan temas de suma importancia, como es en la materia de contabilidad y control interno, ya que existen errores que afectan a la eficiencia y eficacia en la presentación de la información financiera, denotando que los datos económicos que brinda cada empresa no es razonable, dejando en claro el inadecuado control contable y financiero ejercido en cada una de estas. (Boletín El Contador, 2011)

La mayor parte de las empresas en la Provincia de Imbabura se encuentran afectadas notablemente por la deficiente e inadecuada aplicación de la normativa vigente en el ámbito contable y tributario, los cuales puedan dar lugar a cambios negativos y notorios en la rentabilidad de cada empresa, siendo conflictivo el hecho que por una mala aplicación de un control contable y financiero se arriesgue la inversión realizada y repercuta en el margen de la utilidad. (Revista El Asesor contable, 2012)

El comité de Empresa de Trabajadores de Empresas Pinto S.A, es una sociedad civil constituida legalmente en la ciudad de Otavalo el 03 de enero del 2002, fecha en la cual ejecuta sus operaciones comerciales en la actividad de la compra y venta al por menor de diversos productos de consumo masivo. El objetivo principal de esta sociedad es brindar un costo benéfico a sus miembros.

2

estados financieros no son razonables; Además, no se cumple con el tiempo máximo para realizar las declaraciones de IVA y Renta, incumplimiento con el envío de los anexos, mala aplicación de las retenciones y entrega a destiempo determinando el incumplimiento de las disposiciones legales y normativas vigentes tributarias. Lo que conlleva a tener infracciones, sanciones, multas e interés con entes de control.

La mercadería existente no cuenta con el respaldo de documentos de adquisición, no se registra en la contabilidad facturas de compra y venta, no existe un orden de control en los comprobantes de ingresos y egresos, los estados bancarios no se registran dentro de la contabilidad a esto se suma que no se realiza conciliaciones bancarias, entre otros que paulatinamente han ido mermando la eficacia de la administración, brindando una mala imagen del control contable y financiero que limita y genera problemas al momento de la toma de decisiones de los accionistas, ya que no se puede acceder a los reportes financieros mensuales por los puntos de ineficiencia expuestos anteriormente.

1.2.Formulación del Problema

¿Cómo lograr el apego legal y transparencia de la información económica financiera del Comité de Empresa de trabajadores de Empresas Pinto S.A de la ciudad de Otavalo?

1.3.Delimitación del Problema

Objeto de Estudio: Procesos de Auditoría Campo de Acción: Control Interno

Lugar: Comité de Empresas de Trabajadores de Empresas Pinto S.A. ubicado en la Panamericana norte s/n, ciudad Otavalo, Provincia Imbabura.

Tiempo: 2014

3 1.5.Objetivos

1.5.1.General

Diseñar un sistema de control contable y tributario, para alcanzar la transparencia de la información económica financiera del Comité de Empresa de Trabajadores de Empresas Pinto S.A.

1.5.2.Específicos

Sustentar bibliográficamente el sistema de control contable, tributario y la transparencia de la información financiera.

Diagnosticar la situación actual de la información financiera del comité.

Determinar los componentes para la estructuración del sistema de control contable y tributario.

Validar la propuesta mediante la opinión de expertos.

1.6.Justificación

Los temas contables y tributarios actualmente han cobrado relevancia, pues la mayoría de personas y empresas buscan los mecanismos de mejorar y entender sus obligaciones, de esta forma se ha generalizado también las obligaciones con respecto a organizaciones que antes se manejaban empíricamente, siendo ahora necesidad imperiosa implementar ciclos contables adecuados en base a las normas contables y tributarias del país.

4

financiero y tributario, lo cual ha denotado la problemática dentro del Comité. Razón por la cual, se pretende probar la hipótesis planteada y proponer una mejora administrativo-financiera.

La implementación de un sistema de control interno se refiere a procesos necesarios según las normativas legales que permitirán un manejo adecuado de los recursos financieros y de activos, permitiendo generar seguridad y confianza entre los miembros del Comité de Empresa.

5

CAPÍTULO II

2.MARCO TEÓRICO

2.1.Antecedentes Investigativos

La administración monetaria y de recursos desde la historia ha sido el origen de conflictos, lo cual hizo que surja la necesidad de implementar métodos de aseguramiento de capitales.

Por otra parte la implementación de controles a nivel interno es innegable en toda gerencia de grandes empresas o inclusive empresas unipersonales por lo cual el control interno es fundamental para que una entidad, independientemente del tamaño logre sus objetivos y metas trazadas.

Con la evolución de la contabilidad aparecen los registros de movimientos o transacciones dando origen a los libros de contabilidad, utilizando ya los principios de partida doble. Luego con el aumento de la producción los dueños de negocios se vieron en la obligación de delegar funciones buscando formas de eliminar o por lo menos minimizar fraudes y errores. A causa de estas necesidades los contadores inventaron maneras de control en base a comprobaciones internas con la ayuda de la tecnología.

El principio de equidad tributaria ha hecho que la administración se fortalezca y sea más estricta en el control a los sujetos pasivos para lograr una mejor recaudación y evitar la evasión tributaria.

Existen investigaciones sobre los temas contables y tributarios, que servirán de referencia para el planteamiento de soluciones, estas son:

6

contiene la organización administrativa, contable y manejo tributario de las actividades con sus respectivos documentos de soporte.

“Diseño de un sistema contable que contribuye a la gestión en la Cooperativa de Camionetas Natividad del Guayco, parroquia de la Magdalena, Cantón Chimbo, provincia Bolívar”, de las autoras: Carrera María y Guevara Mónica (2010); que presenta la información contable y medición resultados para la toma de decisiones.

Los temas señalados anteriormente, demuestran que la propuesta presentada es exclusiva, de utilidad y actualidad. Con la implementación de un sistema de control contable y tributario se logrará mejorar la cultura tributaria y la obtención de información financiera confiable y oportuna en apego a los objetivos de la Empresa de Trabajadores de Empresas Pinto S.A.

2.2.Fundamentación Teórica 2.2.1. La Empresa

“La empresa es todo ente económico cuyo esfuerzo se orienta a ofrecer bienes y/o servicios que al ser vendidos producirán un valor marginal conocido como utilidad; es el instrumento universalmente empleado para producir y poner en manos del público la mayor parte de los frutos y prestaciones existentes en la economía”. (HERNÁNDEZ, 2008; pág. 34)

El significado de empresa “es una entidad compuesta por capital y trabajo que se dedica a actividades de producción, comercialización y prestación de bienes y servicios a la colectividad”. (ANZOLA, S. 2010 pág. 37)

7

La empresa como entidad generadora de recursos cumple un papel fundamental para los usuarios internos y externos. Dependiendo de la estructura, tipo y condiciones en el mercado debe fijarse metas, objetivos, procedimientos, normatividad, entre otros para el buen funcionamiento y cumplimiento de las expectativas trazadas por la organización

2.2.1.1.Recursos de la Empresa

Para (MUNCH, 2007) Los recursos son elementos esenciales para el funcionamiento de la empresa siendo los siguientes:

Financieros: elementos monetarios que dispone la empresa para ejecutar sus decisiones; provienen de la aportación de socios, utilidades, ventas, préstamos, créditos y emisión de valores.

Talento Humano: conjunto de habilidades, experiencias, conocimientos y competencias del personal que integra una empresa.

Materiales: bienes tangibles e insumos de propiedad de la empresa.

Tecnológicos: aplicación del conocimiento científico al desarrollo de actividades prácticas y sistemas tales como la maquinaria, equipos, instrumentos, y procesos.

Administrativos: son indispensables para el funcionamiento y éxito de la organización, los sistemas de administración permiten la coordinación y optimización de los demás recursos.

8

suministros; tecnológicos maquinaria y equipo, indispensables para la producción de un artículo; administrativos, coordina y optimiza los recursos a través del proceso administrativo.

2.2.1.2.Áreas Funcionales de una Empresa

“Son tareas especializadas que las personas y los grupos ejecutan para que la empresa logre alcanzar sus objetivos.” (AMARU, 2009, pág. 120)

Importancia

(MUNCH, 2007) Manifiesta que las áreas funcionales son importantes porque: • Son un medio para alcanzar los objetivos de la empresa.

• Su existencia permite una mayor eficiencia y eficacia promovida por la especialización, elimina la duplicidad de esfuerzos y facilita la optimización de recursos.

• Delimita funciones y jerarquías.

• Son indispensables para trabajar eficientemente. • Eficacia y liderazgo

En la empresa es importante separar las funciones por áreas o departamentos porque permite una mayor eficiencia, delimita funciones, optimiza recursos y contribuye al logro de objetivos planteados por la empresa.

2.2.1.3.Objetivos de la Empresa

Las empresas independientemente de su clasificación se basan en tres objetivos:

9

Por lo tanto los objetivos principales son obtener beneficios económicos, equilibrio financiero, calidad en sus productos y respeto al medio ambiente, es decir crear una empresa con responsabilidad social.

2.2.1.4.Funciones de la Empresa

Según (CHIAVENATO, 2006) y (AMARU, 2009) existen varias funciones en la empresa resaltando las siguientes:

Operativas o de Producción: relacionadas con la producción de bienes o servicios de la empresa, transforma recursos para ofrecer bienes y servicios a clientes y al público objetivo.

Comerciales o de Marketing: relacionadas con la compra, la venta o el intercambio, de productos o servicios, mantiene el vínculo entre la organización y sus clientes.

Financieras: relacionadas con la búsqueda y gestión de capitales, protege y utiliza de modo eficaz los recursos financieros.

De Seguridad: relacionadas con la protección y preservación de los bienes y las personas.

Administrativas: coordinan, sincronizan e integran las otras cinco funciones de la empresa; dentro de esta área se encuentra la función de recursos humanos tiene como objetivo encontrar, atraer y mantener a los individuos que la organización necesita.

10

referentes a la protección y salvaguarda de los recursos materiales, tecnológicos y humanos, y los administrativos son los que coordinan e integran las funciones antes mencionadas para la consecución de objetivos.

2.2.1.5.Agentes que Intervienen en las Organizaciones

3.Gráfico N° 1 Agentes que Intervienen en la Organización

El entorno organizacional de la empresa lo conforman los empleados, clientes, proveedores, competencia, inversionistas, sindicatos, comunidades, medios, gobierno, gremios y activistas sociales y políticos los cuales condicionan su existencia y éxito.

2.3 COMITÉ DE EMPRESA

“Se denomina comité de empresa a un grupo representativo de los trabajadores en una organización, las funciones y normas que lo regulan dependen del país donde se forme, de manera que pueden ir desde funciones simples entre el trabajador y empleador o negociaciones colectivas” (Código de Trabajo. pág.27)

“Un Comité de empresa se puede formar con treinta trabajadores, o más esto está amparado bajo el código de trabajo del Ecuador este se ampara según el artículo 459 del mismo código

Agentes De La Organización

Inversionistas

Competencia Proveedores Clientes

Empleados Gobierno

Medios

11

brindando una oportunidad a las personas que conformar la directiva de representar a todo los trabajadores de una institución, para aspectos laborales o quejas por despidos, o abusos cometidos por parte de los propietarios”. (Escobar Karina)

Las funciones de un comité de trabajadores dentro de las empresas se han tornado de suma importancia ya que ampara a los trabajadores y está controlado bajo el Código de trabajo Ecuatoriano.

2.3.1 Constitución del comité de empresa

Según lo establecido en el Código del Trabajo, capítulo V Art. 459:

“Toda empresa que cuente con treinta trabajadores o más, podrá organizarse un comité de empresa, observándose las normas siguientes:

a) Para que se considere constituido el comité de empresa es necesario que participen en la junta constituyente el número de trabajadores señalado en el artículo 452 de este Código;

b) Los estatutos del comité serán sometidos a la aprobación del Ministerio de Trabajo y Empleo, y posteriormente registrados en la Dirección Regional del Trabajo;

c) La directiva del comité se integrará por representantes de las diversas ramas de trabajo que existan en la empresa;

d) Los miembros de la directiva han de ser afiliados a la asociación de su correspondiente rama de trabajo, ecuatorianos y mayores de edad; y,

12

El Comité de empresa tiene ciertas preferencias sobre otras organizaciones de trabajadores para intervenir en los problemas internos dentro de una organización, de allí la importancia de su formación.

2.3.2 Diferencias entre asociación, sindicato y comité de empresa

Tabla 1 Diferencias entre Asociación, Sindicato y Comité de Empresa

ASOCIACIÓN Y SINDICATO COMITÉ DE EMPRESA

En cuanto a los trabajadores estos pueden formar una o varias asociaciones dentro de una misma empresa, con diferentes denominaciones y de la más variada índole, pudiendo ser de carácter social, deportivo, cultural, Etc. A estas organizaciones de trabajadores se las puede identificar ya sea con el nombre de asociación o sindicato, que tienen igual connotación jurídica, aunque el sindicato se lo asocia más para la organización de obreros, como por ejemplo: Sindicato de Tejedoras de la Empresa XY, Sindicato de Armadores de la empresa ABC, etc.

Estas organizaciones o sindicatos, para su conformación necesitan el número mínimo de treinta trabajadores, caso contrario no procede la misma. Art. 450 del Código del Trabajo.

Para el reconocimiento legal de estas organizaciones, tan solo se requiere que la Asamblea de la Asociación que cuente con el mínimo de trabajadores, antes indicado, acepte la creación de la Asociación, suscriba el acta constitutiva en la que deben firmar todos sus asistentes, apruebe sus Estatutos Sociales y que estos se inscriban en el Registro que para tal efecto lleva la Dirección General del Trabajo.

La inscripción de los Estatutos solo pueden

Dentro de estas Organizaciones, la de mayor jerarquía y la que va a plantear al empleador mejoramiento de las condiciones laborales de los trabajadores y a suscribir el respectivo Contrato Colectivo de Trabajo, es el COMITÉ DE EMPRESA.

Este Comité de Empresa, tiene preferencia por sobre cualquier otra organización y es la llamada a representar a los trabajadores en cualquier conflicto colectivo, a celebrar el contrato colectivo, velar por el cumplimiento del contrato colectivo y salir en defensa de sus afiliados.

Solo puede existir un Comité de Empresa, por cada empleador, pues para su existencia se requiere que esté integrado por más del 50% de trabajadores, y en ningún caso puede formarse con menos de 30 trabajadores. Arts. 459, inciso tercero y 466 C.T.

Para una mayor comprensión de lo expresado; Si un empleador tiene 29 trabajadores, éstos no podrán formar ninguna clase de Asociación o Sindicato, peor aún constituir un Comité de Empresa.

13

ser negados por el Ministro de Trabajo, cuando transgredan la Constitución o la Ley, conforme lo dispone el Art. 452 del C. T.

Mientras se está constituyendo estas Asociaciones, el empleador no puede desahuciar a ninguno de sus trabajadores, en caso de hacerlo equivaldría a Despido Intempestivo.

Los fines que persiguen estas Asociaciones, en esencia, se traduce al mejoramiento económico y social de los trabajadores.

aceptara, el número se reduciría a 29, por lo que ya no habrá lugar a la formación del Comité de Empresa ni de ninguna clase de Asociación.

Si el empleador tiene bajo relación de dependencia a 100 trabajadores, el Comité de Empresa deberá estar formado con más del 50% de trabajadores, en el ejemplo propuesto, deberá integrarse con 51 trabajadores. Si tan solo son 31 trabajadores los que desearen formar el Comité de Empresa, no lo podrán hacer.

A diferencia de las Asociaciones o Sindicatos de trabajadores, el Comité de Empresa para su existencia legal no solo requiere que sus Estatutos sean inscritos en la Dirección General del Trabajo, sino que previamente éstos requieren ser aprobados por el Ministerio del Trabajo, conforme lo dispone la norma segunda del Art. 466 del C.T.

Fuente: Código de Trabajo

Asociación y/ o Sindicato es lo mismo, con la sutil diferencia de que el sindicato se lo asocia más con la idea de organización de obreros, pero en lo demás tienen igual tratamiento. En tanto que el Comité de Empresa, no obstante de ser una Asociación, tiene mayor jerarquía e importancia y solo puede existir una en una empresa, así como tiene mayores facultades que las otras.

2.4 PROCESO DE AUDITORÍA

14

mejora continua con el fin de determinar el cumplimiento de los indicadores dentro de una organización” (DE LA PEÑA, A. 2009)

Los procesos de auditoría, es el conjunto de técnicas de investigación aplicables a una partida o a un grupo de hechos y circunstancias relativas a los estados financieros sujetos a examen, mediante los cuales los contadores obtienen las bases para fundamentar su opinión. (DE ZUANI, ESTUPÍÑAN, GARCÍA, 2008)

Los procesos de auditoría tienen un efecto sobre la efectividad del control planificado para hacer cumplir con lo estipulado y lo determinado de esta manera se cumpla con la revisión continua del estado financiero o de cualquier departamento que necesite el control y fundamente lo realizado.

2.4.1 Fases del Proceso de Auditoría.

Según DE LA PEÑA, 2009 las fases en el proceso de auditoría son:

Fase Preliminar o de Contratación: Se establece el contacto con el cliente, se evalúa por parte del auditor la viabilidad de poder llevar a cabo el trabajo de auditoría. Se formaliza el acuerdo entre el auditor y su cliente mediante el contrato de auditoría.

Fase de Planificación: Se debe familiarizarse con la actividad de su cliente, con el entorno en el que opera y con los procedimientos y sistemas contables que emplea. Evalúa el grado de eficacia y fiabilidad del sistema de control interno; elabora el programa de auditoría.

15

Emisión del Informe: Es donde expresará una opinión sobre la veracidad del contenido de las cuentas analizadas.

Las fases de auditoría inicia con la fase preliminar que es donde se conoce la empresa y se diagnostica el ambiente en donde se va a realizar la auditoría, la fase de planificación aquí se planea todas las actividades, programas y técnicas que se llevaran a cabo en todo el proceso de auditoría, luego está la fase de ejecución en donde se efectúa todo lo planificado se evalúa el grado de fiabilidad que tiene el sistema de control interno, se obtiene información suficiente y competente para finalizar con la elaboración del informe en donde se expresa una opinión sobre los hallazgos encontrados.

2.4.2 Técnicas de Auditoría

“Son los métodos prácticos de investigación y prueba, que el contador público utiliza para comprobar la razonabilidad de la información que le permita emitir su opinión profesional”. (OSORIO, 2007, pág. 86)

Tabla 2: Técnicas de Auditoria

Elaborado por: José Luis Iza Tuquerres

16 2.5 SISTEMA DE CONTROL

“Es un conjunto de normas a seguir dentro de una empresa o un plan organizacional la misma que asigna deberes y responsabilidades puesto que todos estos métodos son encaminados a proteger y salva guardar los activos tangibles e intangibles de una organización. (MALDONADO, K.N 2009)

Es el conjunto de planes, métodos y procedimientos necesarios para garantizar que las actividades de la entidad se realicen de conformidad con las normas legales y establecidas dentro de una organización salvaguarda de los recursos, exactitud y veracidad de la información financiera y administrativa. (ESTUPÍÑAN. Pág. 89, 2006)

Sistema de control hace referencia a la carestía de métodos unificados procedimientos mal elaborados para una efectiva normativa de control por lo tanto es importante la utilización de los sistemas de control para la ayuda de salva guardar el patrimonio de cada organización.

2.5.1 CONTROL INTERNO

Abordado de manera analítica dentro del ámbito empresarial donde se dice que el control interno es: “un proceso afectado por el consejo de directores de la entidad, gerencia y demás personal designado, para proporcionar una razonable seguridad, en relación con el logro de los objetivos de las siguientes categorías:

a. Seguridad de la información financiera,

b. Efectividad y eficiencia de las operaciones, y

17

Todos los métodos de control interno aplicados se enfocan en la asegurabilidad de activos y monetarios, por lo cual otra definición es: “El control interno comprende el plan de organización en todos los métodos coordinados y las medidas adoptadas en la empresa, para proteger los activos, verificar la razonabilidad de su información contable-financiera, promover la eficiencia en las operaciones y estimular la adhesión a las prácticas prescritas por la administración” (LÓPEZ, 2010, pág. 67).

Como parte de la función administrativa se puede expresar de la siguiente manera: “El control interno es un proceso realizado por el consejo de directores, administradores y otro personal de una entidad, diseñado para proporcionar seguridad razonable mirando el cumplimiento de los objetivos”. (MANTILLA, 2008, pág. 4).

El control interno hace referencia a la necesidad, importancia y momento de poner en práctica, de manera que se pueda analizar las mejores opciones de implementación. Además al hablar de procesos de gestión se engloban todos los ámbitos empresariales que pueden ser observados en el organigrama estructural

2.5.2 Evolución del control interno

18

Los estudios posteriores ubicaron al control interno dentro de las normas y procedimientos base de toda empresa, proponiendo en práctica métodos antes, mediante y después de todo proceso empresarial. (MANTILLA, 2009, pág. 43).

Con la evolución de las tecnologías se ha visto la necesidad de cambio en los procesos de control interno llevando a la creación de sistemas informáticos aplicables a cada proceso y según los requerimientos de las empresas, lo cual es parte de la evolución empresarial y de comunicaciones. (TREADWAY COMMISSION, 2009, pág. 1).

2.5.3 Componentes del control interno

Los componentes de control interno se establecen en la Normas Internacionales de Auditoría donde se explica sobre:

"El ambiente de control" que significa la actitud global, conciencia y acciones de directores y administración respecto del sistema de control interno y su importancia en la entidad”. (NEA Nº10, párrafo 8, literal a).

“El riesgo es la posibilidad de que ocurra algo negativo en los procesos que ejecuta la entidad y que al establecer cualquier tipo de riesgo debemos tener conciencia de que no podemos evitarlo, sino únicamente reconocerlo para minimizarlo.” (EL CONTADOR, 2008, pág. 11) La evaluación de riesgos debe empezar desde el momento de plantearse los objetivos, donde ya se consideren los factores que pudieran dificultar o en el peor de los casos impedir el cumplimiento.

2.5.4 Actividades de control

19

Las actividades de control se refieren a los procedimientos, normas y política aplicables y realizadas por el recurso humano parte de la empresa, además incluye las actividades que se orientan al análisis de riesgos reales o potenciales. Algunas actividades de control pueden ser la aprobación, autorización, verificación, segregación de funciones, etc.

2.6 TRIBUTACIÓN 2.6.1 TRIBUTO

Según la doctrina, Diccionario de la Real Academia: (del latín tributum) que es la entrega por parte del súbdito al Estado para las cargas y atenciones públicos cierta cantidad de dinero o en especie. También agrega: es una obligación dineraria establecida por la ley, cuyo importe se destina al sostenimiento de las cargas públicas.

Un concepto legal ecuatoriano manifiesta: “que los tributos, además de ser medios para recaudar ingresos públicos, servirán como instrumento de política económica general, estimulando la inversión, la reinversión, el ahorro y su destino hacia los fines productivos y de desarrollo nacional; atenderán a las exigencias de estabilidad y progreso sociales y procurarán una mejor distribución de la renta nacional”. (Art. 6 del Código Tributario del Estado Ecuatoriano)

20 2.6.1.1 Características del tributo

El tributo es una obligación ex lege, o sea, surge de la ley.; por ende, es un deber del sujeto pasivo (contribuyente) para con el fisco que es coercitivo, no existe el elemento voluntario. La prestación del contribuyente no es espontánea sino obligatoria. No hay tributo sin coerción. (SIERRA, H., & BERNAL, C. 2008)

Es exigido por el Estado en virtud de su poder tributario o de gravabilidad. Esta es la facultad que tiene el Estado de crear unilateralmente tributos mediante el dictado de leyes.

El Estado con esos recursos busca promover el bienestar general de la sociedad satisfaciendo las necesidades públicas como es la administración de justicia, la defensa exterior, el orden interno, salud, educación, etc., por medio de los servicios públicos. Este es el aspecto político del tributo.

2.6.1.2 Clasificación de los tributos

Los tributos, se clasifican en tasas, contribuciones especiales e impuestos:

Tasas.- Las tasas son contribuciones económicas que hacen los usuarios de un servicio prestado por el estado. La tasa no es un impuesto, sino el pago que una persona realiza por la utilización de un servicio, por tanto, si el servicio no es utilizado, no existe la obligación de pagar.

Ejemplo: Los precios de los servicios públicos urbanos (energía, agua potable, saneamiento, residuos sólidos, teléfono).

21

Ejemplo: “Las cantidades que una Alcaldía pueda exigir a los propietarios de inmuebles situados en una calle por las obras de alcantarillado, se entiende que las obras redundan en beneficio de los propietarios de los inmuebles y aumentan el valor de sus bienes”. (VILLAFUERTE, 2008, págs. 25-26).

Impuestos.- Son las contribuciones obligatorias establecidas en la Ley, que deben pagar las personas naturales y las sociedades que se encuentran en las condiciones previstas por la misma. Los impuestos son el precio de vivir en una sociedad civilizada.

Ejemplos: Impuesto a los Consumos Especiales, Impuesto a los Vehículos Motorizados, Impuesto a la Renta, Impuesto al Valor Agregado, Impuesto a la Salida de Divisas.

2.6.1.3 Principios tributarios

Los principios tributarios son reglas sobre las cuales se fundamentan los sistemas tributarios, algunas parten de la constitución política y otras del derecho tributario.” (ENDARA, 2003). El régimen tributario se regirá por los principios de legalidad, generalidad, igualdad y proporcionalidad; mismos que son de aplicación general en el Ecuador.

2.6.2 DERECHO CONSTITUCIONAL TRIBUTARIO

“Se refiere al estudio de las normas del Derecho Constitucional, de regular el poder político y organizar el Estado. Además es un ejercicio fundamental para la disciplina tributaria y estudia las normas que especifican quiénes ejercen la potestad tributar.” Consultado: (01, julio, 2013)

22

2.6.3 VISIÓN GENERAL DEL CÓDIGO TRIBUTARIO

2.6.3.1 La obligación tributaria

“La Obligación tributaria es el vínculo jurídico personal, existente entre el Estado o las entidades acreedoras de tributos y los contribuyentes o responsables de aquellos, en virtud del cual debe satisfacerse una prestación en dinero, especie o servicio, al verificarse el hecho generador previsto por la ley” (RLORTI, 2010).

Los habitantes del Ecuador como parte de la balanza de pagos deben contribuir en el desarrollo de obras, programas y servicios en beneficio común; también los extranjeros y sus actividades hacen que aporten en la generación de ingresos para dichos fines.

2.6.3.2 El hecho generador

Art. 16.- El Hecho Generador es el presupuesto establecido por la ley para configurar cada tributo. (Código Tributario del Ecuador, pág. 30).

Las entidades de control y recaudadoras de fondos del Estado dan cumplimiento a que la contribución se realice como parte del uso u operaciones de las personas en nuestro país.

2.6.3.3 El nacimiento de la obligación tributaria

La Obligación Tributaria nace cuando se realiza el presupuesto establecido por la ley para configurar el tributo. (Código Tributario del Ecuador, Art.18).

23 2.6.3.4 Determinación de la obligación tributaria 2.6.3.4.1 Concepto:

“La determinación es el acto o conjunto de actos provenientes de los sujetos pasivos o emanados de la administración tributaria, encaminados a declarar o establecer la existencia del hecho generador, de la base imponible y la cuantía de un tributo. Cuando una determinación deba tener como base el valor de bienes inmuebles, se atenderá obligatoriamente al valor comercial con que figuren los bienes en los catastros oficiales, a la fecha de producido el hecho generador. Caso contrario, se practicará pericialmente el avalúo de acuerdo a los elementos valorativos que rigieron a esa fecha”. (Código Tributario, Art. 87)

Las transacciones o actividades realizadas dentro del Ecuador cuentan con la documentación respectiva a un valor que dependiendo de la operación y genera un impuesto.

2.6.3.4.2 Sistemas de determinación:

“La determinación de la obligación tributaria se efectuará por cualquiera de los siguientes sistemas:

a) Por declaración del sujeto pasivo; b) Por actuación de la administración; o,

c) De modo mixto.” (Código Tributario; Art. 88)

24 2.6.3.4.3 Determinación del sujeto pasivo:

“La determinación por el sujeto pasivo se efectuará mediante la correspondiente declaración que se presentará en el tiempo, en la forma y con los requisitos que la ley o los reglamentos exijan, una vez que se configure el hecho generador del tributo respectivo.” (Código Tributario, Art. 89).

Los sujetos pasivos son todos los contribuyentes obligados a cancelar este impuesto al Estado.

2.6.3.4.4 Determinación del sujeto activo:

“El sujeto activo establecerá la obligación tributaria, en todos los casos en que ejerza su potestad determinadora, conforme al artículo 68 de este Código, directa o presuntivamente.” (Art. 90, Código Tributario del Ecuador).

Como es en todos los impuestos que son recaudados son parte del presupuesto del Estado por ende el acreedor viene a ser el Estado, por intermedio del Servicio de Rentas Internas.

2.6.3.5 Caducidad de la obligación tributaria

Para su mejor comprensión de plazos dentro de una determinación debe saber y entender el término importante Caducidad, que es el período de tiempo en el cual, la Administración Tributaria puede hacer uso efectivo de su facultad determinadora, la caducidad de acuerdo al artículo del Código Tributario caduca la facultad de la administración para determinar la obligación tributaria sin que se requiera pronunciamiento previo por ejemplo:

“En tres años, contados desde la fecha de la declaración, en los tributos que la ley exija determinación por el sujeto pasivo.

25

En un año, cuando se trate de verificar un acto de determinación practicado por el sujeto activo o en forma mixta, contado desde la fecha de la notificación de tales actos (Código Tributario, Art. 89).

Conforme al tipo de declaración existe normado la vigencia de cada tributo, por lo que es importante tomar en cuenta para cumplir con las obligaciones ante el SRI.

2.6.3.5.1 Vigencia de la ley

“Las leyes tributarias, sus reglamentos y las circulares de carácter general, regirán en todo el territorio nacional, en sus aguas y espacio aéreo jurisdiccional o en una parte de ellos, desde el día siguiente al de su publicación en el Registro Oficial, salvo que establezcan fechas especiales de vigencia posteriores a esa publicación.” (Código Tributario, Art. 11).

Las normas que se refieran a tributos cuya determinación o liquidación deban realizarse por períodos anuales, como acto meramente declarativo, se aplican desde el primer día del siguiente año calendario, y, desde el primer día del mes siguiente, cuando se trate de períodos menores.

2.6.3.5.2 Plazos

“Los plazos o términos a que se refieran las normas tributarias se computarán en la siguiente forma:

Los plazos o términos en años y meses serán continuos y fenecerán el día equivalente al año o mes respectivo; y,

26

De acuerdo a la normatividad existen plazos establecidos sobre los cuales se debe cumplir con las obligaciones tributarias.

2.6.3.5.3 Interrupción de la caducidad

“Los plazos de caducidad se interrumpirán por la notificación legal de la orden de verificación, emanada de autoridad competente”. (Código Tributario, pág. 45-47).

“Se entenderá que la orden de determinación no produce efecto legal alguno cuando los actos de fiscalización no se iniciaren dentro de 20 días hábiles, contados desde la fecha de notificación con la orden de determinación o si, iniciados, se suspendieren por más de 15 días consecutivos. Sin embargo, el sujeto activo podrá expedir una nueva orden de determinación, siempre que aún se encuentre pendiente el respectivo plazo de caducidad, según el artículo precedente”. (RLORTI, 2010. págs. 67-68).

Si al momento de notificarse con la orden de determinación faltare menos de un año para que opere la caducidad, según lo dispuesto en el artículo precedente, la interrupción de la caducidad producida por esta orden de determinación no podrá extenderse por más de un año contado desde la fecha en que se produjo la interrupción; en este caso, si el contribuyente no fuere notificado con el acto de determinación dentro de este año de extinción, se entenderá que ha caducado la facultad determinadora de la administración tributaria. (PAZ y MIÑO, 1997, pág. 85)

27

si, dentro de dichos plazos el contribuyente no es notificado con el acto de determinación, con el que culmina la fiscalización realizada.

2.6.3.6 DEBERES Y OBLIGACIONES DE LOS CONTRIBUYENTES

Según RLORTI, 2010, “el participante estará en capacidad de conocer los deberes y obligaciones que tiene el contribuyente o responsable frente al Fisco, en especial aquellas relativas al RUC, a la impresión y emisión de comprobantes de venta y a la presentación de las declaraciones tanto de personas naturales o de sociedades.”

También estará en condiciones de identificar los ingresos de fuente ecuatoriana, los conceptos exentos, las deducciones y el procedimiento para declarar y pagar el impuesto a la renta de sociedades y personas naturales.

Así como estará en condiciones de conocer y aplicar adecuadamente las disposiciones legales y reglamentarias para retener el impuesto a la renta sobre todo concepto (págs. 82-85).

Es importante aplicar las disposiciones legales y reglamentarias para gravar con tarifa 12% o con tarifa 0% las operaciones que realiza el contribuyente; así como, manejar adecuadamente el crédito tributario y las retenciones del IVA.

Los deberes están establecidos en el Art. 96 del Código Tributario que señala para el contribuyente o responsables:

a) Cuando lo exijan las leyes, ordenanzas, reglamentos o las disposiciones de la respectiva autoridad de la administración tributaria:

b) Inscribirse en los registros pertinentes, proporcionando los datos necesarios relativos a su actividad; y, comunicar oportunamente los cambios que se operen;

28

d) Llevar los libros y registros contables relacionados con la correspondiente actividad económica, en idioma castellano; anotar, en moneda de curso legal, sus operaciones o transacciones y conservar tales libros y registros, mientras la obligación tributaria no esté prescrita;

e) Presentar las declaraciones que correspondan; y,

f) Cumplir con los deberes específicos que la respectiva ley tributaria establezca.

g) Facilitar a los funcionarios autorizados las inspecciones o verificaciones, tendientes al control o a la determinación del tributo.

h) Exhibir a los funcionarios respectivos, las declaraciones, informes, libros y documentos relacionados con los hechos generadores de obligaciones tributarias y formular las aclaraciones que les fueren solicitadas.

i) Concurrir a las oficinas de la administración tributaria, cuando su presencia sea requerida por autoridad competente. ” El incumplimiento de estos deberes, está especificado en el Art. 97 de la normativa antes citada:

“El incumplimiento de deberes formales acarreará responsabilidad pecuniaria para el sujeto pasivo de la obligación tributarla, sea persona natural o jurídica, sin perjuicio de las demás responsabilidades a que hubiere lugar.”

29

No podrá requerirse la información a la que se refiere el inciso anterior, a los ministros del culto, en asuntos relativos a su ministerio; a los profesionales, en cuanto tengan derecho a invocar el secreto profesional; al cónyuge, o conviviente con derecho, y a los parientes dentro del cuarto grado civil de consanguinidad y segundo de afinidad”. (Código Tributario del Ecuador. Págs. 88-89)

En caso de que se le requirió información para un tercero, usted debe también conocer que Art. 102 señala las sanciones en caso de incumplimiento en los siguientes términos:

Las personas naturales o los representantes legales de sociedades a quienes la máxima autoridad de la respectiva administración tributaria hubiere requerido información relativa a la determinación de las obligaciones tributarias y que no la proporcionaren en el término de veinte (20) días contados desde el requerimiento, que a petición del sujeto pasivo puede la administración prorrogarlo por cinco días, serán sancionados por esta autoridad con una multa de cincuenta y dos dólares cincuenta y siete centavos de los Estados Unidos de América (US $ 52,57) de persistir en la omisión la multa se duplicará en cada nuevo requerimiento.”

Sus derechos entre otros, corresponderían a exigir que se cumplan los deberes de la Administración Tributaria que están escritos en el Art. 103 de la Codificación del Código Tributario en los siguientes términos: Son deberes sustanciales de la administración tributaria:

a) Ejercer sus potestades con arreglo a las disposiciones de este Código y a las normas tributarias aplicables.

b) Gestionar los actos determinativos de obligación tributaria, debidamente motivados, con expresión de la documentación que los respalde, y consignar por escrito los resultados favorables o desfavorables de las verificaciones que realice.

30

d) Recibir, investigar y tramitar las denuncias que se les presenten sobre fraudes tributarios o infracciones de leyes impositivas de su jurisdicción.

e) Remitir resolución motivada en él tiempo que corresponda, en las peticiones, reclamos, recursos o consultas que presenten los sujetos pasivos de tributos o quienes se consideren afectados por un acto de la administración

f) Notificar los actos y las resoluciones que expida, en el tiempo y con las formalidades establecidas en la ley, a los sujetos pasivos de la obligación tributaria y a los afectados con ella;

g) Fundamentar y defender ante el Tribunal Distrital de lo Fiscal la legalidad y validez de las resoluciones que se controviertan y aportar a este órgano jurisdiccional todos los elementos de juicio necesarios para establecer o esclarecer el derecho de las partes. h) Revisar de oficio sus propios actos o resoluciones, dentro del tiempo y en los casos

que este Código prevé.

i) Cumplir sus propias decisiones ejecutoriadas, sin perjuicio de lo dispuesto en el numeral anterior.

Homologación de las Remuneraciones del Sector Público. (MORALES, 2008, págs. 105-109)

31 2.7 Idea a Defender

Con la implementación del sistema de control contable y tributario se logrará optimizar los recursos del Comité de Empresa de Trabajadores de Empresas Pinto S. A de la ciudad de

Otavalo. VARIABLE INDEPENDIENTE: Sistema De Control Interno Contable y Tributario

32

CAPÍTULO III

3

MARCO METODOLÓGICO

3.1. Modalidad de la Investigación

Modalidad Cuali-Cuantitativa: La modalidad que se aplicó en la presente investigación es cualitativa, porque permitió conocer objetivos, las actividades, procesos, riesgos, y demás requerimientos de cada una de las áreas del Comité de Empresa, es cuantitativa ya que mediante la aplicación de las encuestas se tabuló y analizó la información en valores porcentuales.

3.2.Tipos de Investigación

Investigación de Campo: Se aplicó en las múltiples visitas efectuadas a la entidad para

identificar aspectos prioritarios referentes a objetivos, funciones, y procesos, a través de la aplicación de encuestas y conversación con el personal de la empresa sobre todo para determinar la realidad actual en la que se encuentra el Comité de Empresa.

Investigación Bibliográfica: Permitió recopilar teorías, conceptos y aspectos principales en fuentes bibliográficas y lincográficas de donde se extrajo información importante para la estructuración adecuada del marco teórico sirviendo de base para el desarrollo de la propuesta.

Investigación de Acción: es de acción porque permitió efectuar cambios en la

33

Investigación Aplicada: Ayudó a establecer procedimientos, funciones, y un sistema

de control con la aplicación de riesgos, para el cumplimiento de objetivos, así como permitió controlar el uso eficiente de los recursos de la empresa.

Investigación Descriptiva: Se buscó detallar y definir funciones, procedimientos a través de flujogramas el establecimiento de eventos positivos y negativos, mitigando los riesgos detectados, logrando obtener un control interno que optimice los recursos de la empresa.

3.3. Población y Muestra

Para la presente investigación se tomó como población a todo el personal que labora en el Comité de Empresa de Trabajadores de Empresas Pinto S. A de la ciudad de Otavalo, dando un total de trece personas distribuidas en la siguientes áreas: Administrativa, Servicio y Tecnológico. Además, se consideró a los 300 socios del Comité de Empresa de trabajadores de Empresa Pinto S.A., un total de 313 personas. En vista de que no es una población grande se considera realizar la encuesta a 100 personas entre socios y personal del Comité de Empresa, a quienes se aplica las encuestas y entrevista según la información requerida.

3.4.Métodos Técnicas e Instrumentos 3.4.1.Métodos

34

obtener la información teórica nos permitió analizar la realidad actual del Comité de Empresas, es decir sus fortalezas y debilidades a fin de interpretar para luego implementar el sistema de control basados en las leyes vigentes.

Inductivo – Deductivo: Permitió llegar a conclusiones de carácter general sobre el análisis de la información captada de hechos y acontecimientos de carácter particular en donde tuvo mayor aplicación en el diagnóstico, también sirvió para llegar a definir elementos puntuales en la ejecución de la investigación, sobre la base de conceptos generales, leyes que nos proporciona la administración, auditoría, y todas las áreas relacionadas fundamentadas teóricamente en el presente estudio.

Histórico – Lógico: Permitió recopilar información cronológica e histórica relacionada al Comité de Empresa de las Empresas Pinto, su desarrollo a través de los años y con ello realizar la implementación de correcta del sistema contable basando a su realizad y a las normas vigentes.

3.4.2.Técnicas

Encuesta: mediante esta técnica el personal proporcionó información acerca de la existencia de procedimiento, funciones y políticas que existe en la empresa para elaborar procedimientos mediante flujogramas y establecer controles en cada área.

35 3.4.3.Instrumentos

Guía de Entrevista: permitió planificar la temática que se abordó en la entrevista con el Sr. Gerente, responsable contable y secretaria, a fin de obtener información directa de los involucrados en la actividad comercial, administrativa y de gestión.

Cuestionario: permitió estructurar las diferentes preguntas y categorizarlas de acuerdo a la necesidad de información que se requirió obtener de los empleados y trabajadores de la empresa, en el desarrollo de la investigación.

3.5.Interpretación de resultados de encuestas y entrevistas. 3.5.1. Tabulación de encuestas

Mediante la tabulación de las encuestas realizadas confirmamos las inconsistencias dentro del manejo administrativo financiero por parte del personal y la Directiva, con la consecución del desarrollo de la tabulación del sistema administrativo y del sistema de servicio y tecnológico llegaremos al dictamen de de las falencias encontradas para su pronta solución, consecutivamente plasmamos las debidas correcciones en el manual contable y tributario brindaremos

SISTEMA ADMINISTRADOR

1. El Comité de Empresa de trabajadores de Empresas Pinto S.A. cuenta con algunas estrategias para llegar a sus clientes? (Gestión Estratégica)

Tabla 3: Estrategia de ventas Gráfico 2: Estrategia de ventas

Fuente: Encuesta Comité de “Pinto S.A”

Fuente: Encuesta Comité de “Pinto S.A” Variable Frecuencia %

Si 100 100%

No 0 0%

36

Análisis: Según los resultados de la tabulación podemos indicar que el Comité de Empresa de trabajadores de Empresas Pinto S.A., cuenta con estrategias adecuadas que permite llegar a nuevos clientes, lo cual es considerado como una fortaleza para la gestión administrativa y estratégica.

2. La empresa Comité de Empresa de trabajadores de Empresas Pinto S.A. cuenta con algún tipo de registro contable? (Gestión Financiera)

Tabla 4:

Registro ContableGráfico 3: Registro Contable

Variable Frecuencia %

Si 0 0%

No 100 100%

Total 100 100%

Fuente: Encuesta Comité de “Pinto S.A”

Fuente: Encuesta Comité de “Pinto S.A

Análisis: Con los resultados obtenidos mencionamos que el Comité de Empresa de trabajadores de Empresa Pinto S.A., no cuenta con un sistema contable. Puesto que según información no hay registro permanente de las compras y ventas realizadas siendo, convirtiéndose esta situación en una debilidad del departamento Administrativo (Gestión Financiera)

3. El registro contable que maneja su empresa es? (Gestión Financiera)

Tabla 5: Manejo del Registro Contable Gráfico 4: Manejo del Registro Contable

Variable Frecuencia %

Excelente 10 10%

Bueno 20 20%

Malo 70 70%

Total 100 100%

Fuente: Encuesta Comité “Pinto S.A”

37

Análisis: Según las respuestas obtenidas con las encuestas aplicadas el Comité de Empresa de trabajadores de Empresas Pinto S.A no cuenta con un registro contable ya que no hay registro permanente de las compras y ventas realizadas siendo esta una debilidad del departamento Administrativo (Gestión Financiera)

4. La Comité de Empresa de trabajadores de Empresas Pinto S.A. que tipo de comprobante emite para sus ventas?

Tabla 6: Clase de comprobantes que emite Gráfico 5: Clase comprobantes que emite

Fuente: Encuesta Comité de “Pinto S.A” Fuente: Encuesta Comité de “Pinto S.A”

Análisis: El Comité Empresa de trabajadores de Empresas Pinto S.A., si cumple con la emisión de comprobantes contables, en este caso emite Facturas, comprobantes de ingreso y egresos consideración este proceso en una fortaleza para la gestión Administrativo (Gestión Financiera)

5. Emite documentos mercantiles a todos sus clientes? (Gestión Financiera)

Tabla 7: Entrega de documentos a los clientes Gráfico 6: Entrega de documentos a los clientes

Fuente: Encuesta Comité de “Pinto S.A”

Fuente: Encuesta Comité de “Pinto S.A”

Variable Frecuencia %

Excelente 50 50%

Bueno 40 40%

Malo 10 10%

Total 100 100%

Variable Frecuencia %

Siempre 50 50%

A veces 40 40%

Nunca 10 10%