UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES

“UNIANDES”

FACULTAD DE SISTEMAS MERCANTILES

CARRERA DE CONTABILIDAD SUPERIOR Y AUDITORÍA, CPA.

PROYECTO DE INVESTIGACIÓN PREVIO A LA OBTENCIÓN DEL TÍTULO DE INGENIERA EN CONTABILIDAD SUPERIOR, AUDITORÍA Y FINANZAS, CPA.

TEMA:

PROCESO CONTABLE Y GESTIÓN DE INVENTARIO DE MERCADERÍA DE LA EMPRESA COMANDATO SA. EN LA CIUDAD DE SANTO DOMINGO.

AUTORA: OBANDO ARANA MATILDE ROCÍO.

ASESORA: ING. BENALCÁZAR PALADINES MÓNICA ELIZABETH, MSC.

APROBACIÓN DEL ASESOR DEL TRABAJO DE TITULACIÓN

CERTIFICACIÓN:

Quien suscribe, legalmente CERTIFICA QUE: El presente trabajo de

Titulación realizado por la señorita Matilde Rocío Obando Arana, estudiante de

la Carrera de Contabilidad Superior y Auditoría, CPA., Facultad de Sistemas

Mercantiles, con el tema “PROCESO CONTABLE Y GESTIÓN DE INVENTARIO

DE MERCADERÍA DE LA EMPRESA COMANDATO SA. EN LA CIUDAD DE SANTO DOMINGO”, ha sido prolijamente revisado, y cumple con todos los

requisitos establecidos en la normativa de la Universidad Regional Autónoma de

Los Andes -UNIANDES-, por lo que apruebo su presentación.

Santo Domingo, marzo de 2017

_____________________________

Ing. Mónica Elizabeth Benalcázar Paladines, MSc.

DECLARACIÓN DE AUTENTICIDAD

Yo, Matilde Rocío Obando Arana, estudiante de la Carrerade Contabilidad Superior y Auditoría, CPA., Facultad de Sistemas Mercantiles, declaro que todos

los resultados en el presente trabajo de investigación, previo a la obtención del

título de INGENIERA EN CONTABILIDAD SUPERIOR, AUDITORÍA Y

FINANZAS, CPA., son absolutamente originales, auténticos y personales; a excepción de las citas, por lo que son de mi exclusiva responsabilidad.

Santo Domingo, marzo de 2017

________________________

Srta. Matilde Rocío Obando Arana.

ºDERECHOS DE AUTOR

Yo, Matilde Rocío Obando Arana, declaro que conozco y acepto la disposición

constante en el literal d) del Art. 85 del Estatuto de la

Universidad Regional Autónoma de Los Andes, que en su parte pertinente

textualmente dice: El patrimonio de la UNIANDES, está constituido por: La

propiedad intelectual sobre las Investigaciones, trabajos científicos o técnicos,

proyectos profesionales y consultaría que se realicen en la Universidad o por

cuenta de ella.

Santo Domingo, marzo de 2017

__________________________

Srta. Matilde Rocío Obando Arana.

CERTIFICACIÓN DEL LECTOR DEL TRABAJO DE TITULACIÓN

Yo, Angélica Dora Rodríguez Lara, en calidad de Lectora del Proyecto de Titulación.

CERTIFICO:

Que el presente trabajo de titulación realizado por la estudiante Matilde Rocío

Obando Arana sobre el tema: “PROCESO CONTABLE Y GESTIÓN DE INVENTARIO DE MERCADERÍA DE LA EMPRESA COMANDATO SA. EN LA CIUDAD DE SANTO DOMINGO”, ha sido cuidadosamente revisado por la

suscrita, por lo que he podido constatar que cumple con todos los requisitos de

fondo y forma establecidos por la Universidad Regional Autónoma de los Andes,

para esta clase de trabajos, por lo que autorizo su presentación.

Santo Domingo, diciembre de 2017

_______________________________

Dra. Angélica Dora Rodríguez Lara.

DEDICATORIA.

Este proyecto y mi carrera universitaria la dedico principalmente a Dios, quien me

ayudó con sabiduría y me bendijo en cada uno de mis días para salir adelante y

vencer todas las barreras que se presentaban en el camino para cumplir mi meta

propuesta desde niña y ahora se me hizo realidad.

A mis padres ya que gracias a ellos son una persona exitosa, y fueron los que

siempre estaban conmigo en las buenas y en las malas, apoyándome en todo lo

que necesitaba, son a ellos a quien les debo todo lo que soy y estoy segura que lo

han hecho con todo el amor de mundo a mis hermanos por toda la ayuda

incondicional.

AGRADECIMIENTO.

Mi gratitud, principalmente está dirigida al Dios por haberme dado la existencia y

permitido llegar al final de la carrera.

A los docentes de la Universidad Regional Autónoma de los Andes UNIANDES,

que me han acompañado durante el largo camino, brindándome siempre su

orientación con profesionalismo ético en la adquisición de conocimientos y

afianzando mi formación.

Igualmente, a mi maestra asesora MSc. Mónica Benalcázar, quien me ha

orientado en todo momento en la realización de este proyecto que enmarca el

último escalón hacia un futuro en donde sea partícipe en el mejoramiento del

proceso de enseñanza y aprendizaje.

A todas y todos quienes de una u otra forma han colocado un granito de arena

para el logro de este Trabajo de Grado, agradezco de forma sincera su valiosa

colaboración.

RESUMEN.

El proceso contable y la gestión de inventario de mercadería son una herramienta

muy importante en la pequeñas y grandes empresa ya que se han convertido en

un elemento fundamental para la debida toma de decisiones con la finalidad de

obtener resultados favorables y garantizar el control adecuado en los inventarios.

El proceso contable se lo hará mediante el uso de diferentes técnicas y

herramientas investigativas, aplicando los conocimientos adquirido en los años de

estudio, con la elaboración de la presente investigación se mejorará la gestión de

inventario de mercadería.

Esta investigación se basa en la modalidad cuanti - cualitativo, con mayor

referencia a lo cuantitativo. Es cuantitativa, porque el objeto de estudio es la

gestión de inventarios ya que estos se basan en procesos numéricos a través de

la investigación y la tabulación estadística; y cualitativo, ya que estos resultados

serán analizados para fundamentar la propuesta de solución que se desea, como

también mejorar la calidad de la información. La línea de investigación a ser

usada será la Gestión de la Información Contable.

El proceso contable planteado en la ejecución de la presente propuesta estará

basado en las necesidades de la empresa y estará compuesto por elemento de

información contable y financiera que se relaciona entre sí, lo cual permitirá

mejorar la gestión de inventario de mercadería que sean más eficientes, lo cual

ayudará a una mejor toma de decisiones gerenciales de manera correcta, eficaz,

ABSTRACT.

The accounting process and the inventory management of merchandise are a very

important tool in small and large companies since they have become a

fundamental element for the proper decision making in order to obtain favorable

results and to guarantee the adequate control in the Inventories.

The accounting process will be done through the use of different techniques and

investigative tools, applying the knowledge acquired in the years of study, with the

preparation of this research will improve the inventory management of

merchandise.

This research is based on the quan - qualitative modality, with more reference to

the quantitative one. It is quantitative, because the object of study is the inventory

management since these are based on numerical processes through research and

statistical tabulation; And qualitative, since these results will be analyzed to

support the desired solution proposal, as well as to improve the quality of the

information. The line of research to be used will be Accounting Information

Management.

The accounting process proposed in the execution of this proposal will be based

on the needs of the company and will be composed of an element of accounting

and financial information that relates to each other, which will improve the

management of merchandise inventory that are more efficient, Which will help a

ÍNDICE GENERAL.

Pág.

APROBACIÓN DEL ASESOR DEL TRABAJO DE TITULACIÓN.

DECLARACIÓN DE AUTENTICIDAD.

DERECHOS DE AUTOR.

CERTIFICACIÓN DEL LECTOR DEL TRABAJO DE TITULACIÓN.

DEDICATORIA.

AGRADECIMIENTO.

RESUMEN.

ABSTRACT.

INTRODUCCIÓN ... 1

Antecedentes de la investigación. ... 1

Planteamiento del problema... 2

Formulación del problema. ... 3

Delimitación del problema. ... 3

Objeto de estudio. ... 3

Campo de acción. ... 3

Línea de investigación. ... 3

Objetivo generaL. ... 3

Objetivo específicos. ... 4

Idea a defender. ... 4

Variables de la investigación. ... 4

Justificación... 4

Metodología a emplear. ... 5

Resumen del proyecto de investigación. ... 5

Aporte teórico. ... 6

Novedad científica. ... 6

Significación práctica. ... 7

CAPÍTULO I ... 8

1. MARCO TEÓRICO. ... 8

1.1 ORIGEN Y EVOLUCIÓN DEL OBJETO DE INVESTIGACIÓN. ... 8

1.2.1 Contabilidad. ... 8

1.2.1.1 Importancia de la Contabilidad. ... 9

1.2.1.2 Objetivos de la Contabilidad. ... 9

1.2.1.3 Procesos Contables. ... 10

1.2.1.4 Modelos de Procesos Contables. ... 11

1.2.2 Gestión de Inventarios. ... 13

1.2.2.1 Objetivos de la gestión de inventarios. ... 13

1.2.2.2 Importancia. ... 14

1.2.2.3 Costos de la gestión de inventarios. ... 14

1.2.2.4 Inventarios. ... 15

1.2.2.4.1 Importancia de los inventarios. ... 16

1.2.2.4.2 Objetivo de los inventarios. ... 17

1.2.2.4.3 Sistema de cuenta permanente o inventario perpetuo. ... 20

1.2.2.5. Métodos de Valoración del Inventarios. ... 21

1.2.2.5.1 Método de sistema de registro y control de inventarios. ... 22

1.2.2.6. Determinación del inventario de mercadería. ... 23

1.2.2.7. Rotación de los inventarios. ... 23

1.2.2.7.1 Días en inventarios... 24

1.2.2.7.2 Análisis ABC. ... 24

1.3 VALORACIÓN CRÍTICA DE LOS CONCEPTOS PRINCIPALES DE LAS DISTINTAS POSICIONES TEÓRICAS SOBRE EL OBJETO DE INVESTIGACIÓN. .. 25

1.4CONCLUSIONESPARCIALESDELCAPÍTULO. ... 25

CAPÍTULO II ... 26

2. MARCO METODOLÓGICO Y PLANTEAMIENTO DE LA PROPUESTA. ... 26

2.1CARACTERIZACIÓN DE LA EMPRESA EN EL CONTEXTO INSTITUCIONAL. . 26

2.2PROCEDIMIENTO METODOLÓGICO PARA EL DESARROLLO DELA INVESTIGACIÓN. ... 26

2.2.1 Modalidad de la investigación. ... 26

2.2.2 Tipos de investigación. ... 27

2.2.2.1. Investigación Explicativa. ... 27

2.2.2.2. Investigación de Campo. ... 27

2.2.2.3. Investigación Bibliográfica. ... 27

2.2.3. Métodos, técnicas e instrumentos. ... 28

2.2.3.1. Métodos. ... 28

2.2.3.1.1 Método Inductivo – Deductivo. ... 28

2.2.3.1.2 Método Analítico – Sintético. ... 28

2.2.3.2. Técnicas. ... 29

2.2.3.2.1 Entrevista……. ... 29

2.2.3.2.2 Encuesta….. ... 29

2.2.3.3. Instrumentos. ... 29

2.2.3.3.1 Guía de entrevista. ... 29

2.2.3.3.2 Cuestionario de la encuesta. ... 30

2.2.4. Población y Muestra. ... 30

2.2.4.1. Población. ... 30

2.2.5. Interpretación de los Resultados. ... 31

2.2.5.1. Entrevista al Gerente. ... 31

2.2.5.2. Entrevista al Contador Externo. ... 33

2.2.5.3. Tabulación de Encuestas. ... 34

2.2.6. Verificación de la idea a defender. ... 35

2.3PROPUESTADELINVESTIGADOR. ... 35

2.4CONCLUSIONESPARCIALESDELCAPÍTULO. ... 36

CAPÍTULO III ... 37

3. MARCO PROPOSITIVO. ... 37

3.1TÍTULODELAPROPUESTA:UNSISTEMADEPROCESOCONTABLE PARAMEJORARLAGESTIÓNDEINVENTARIODEMERCADERÍAENLA EMPRESACOMANDATOS.A.ENLACIUDADDESANTODOMINGO. ... 37

3.2DESARROLLODELAPROPUESTA. ... 37

3.2.1 Justificación. ... 37

3.2.2 Objetivo General. ... 38

3.2.2.1 Objetivo Específicos. ... 38

3.2.3 Propuesta del Diseño del Proceso Contable. ... 38

3.2.3.1 Información de la empresa ... 38

3.2.3.2 Flujograma de procesos por presupuesto. ... 39

3.2.3.2.1 Flujograma de Proceso de Venta: ... 39

3.2.3.2.3 Flujograma de Proceso de Compras. ... 41

3.2.3.3 Diseño de Documentos fuentes. ... 42

3.2.3.3.1 Diseño de Nota de Débito. ... 42

3.2.3.3.2 Diseño de Nota de Crédito. ... 43

3.2.3.3.3 Diseño de Orden de Compra. ... 44

3.2.3.3.4 Diseño de Orden de pago. ... 45

3.2.3.3.5 Diseño de Kárdex. ... 46

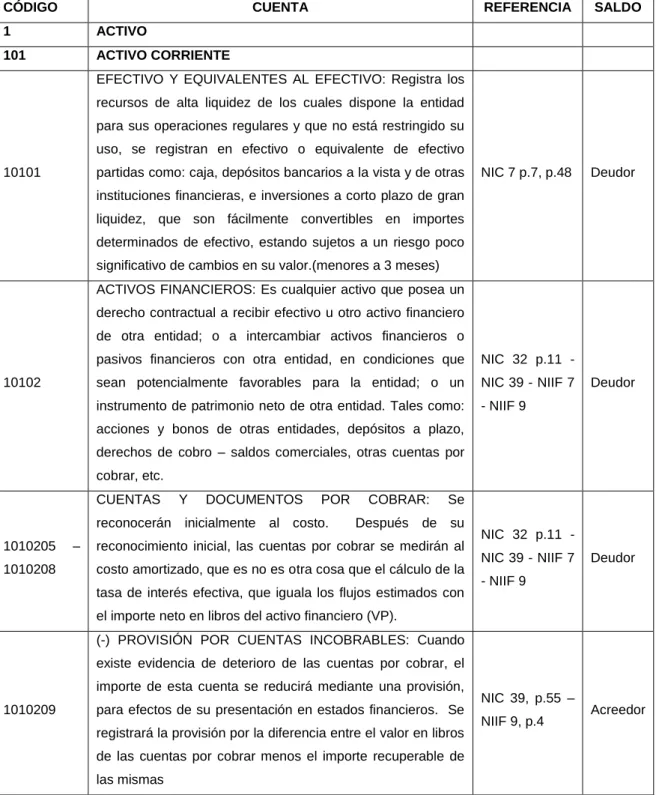

3.2.3.4 Plan de cuentas. ... 47

3.2.3.4.1 Manual de cuentas contables ... 56

3.2.3.5 Proceso Contable. ... 60

3.2.3.5.1 Estado de Situación Inicial ... 60

3.2.3.5.2 Jornalización. ... 61

3.2.3.5.3 Libro Diario.. ... 67

3.2.3.5.4 Mayorización. ... 75

3.2.3.5.5 Comprobación. ... 85

3.2.3.6 Estructuración de informes. ... 86

3.2.3.6.1 Estado de Resultados Integral. ... 86

3.2.3.6.2 Estado de Situación Financiera. ... 87

3.2.3.6.3 Estado de Flujo de Efectivo ... 88

3.2.3.7 Evaluación Financiera. ... 89

3.2.3.7.1 Análisis Vertical. ... 89

3.2.3.7.2 Análisis Horizontal. ... 90

3.2.3.7.3 Indicadores financieros ... 91

3.2.3.7.4 Análisis de inventario ABC ... 91

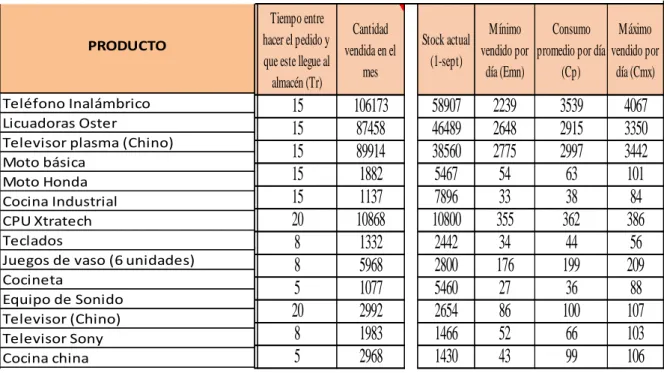

3.2.3.7.5 Mínimos y Máximos... 94

3.2.3.7.6 Informe a Gerencia... 97

3.3 VALIDACIÓNDELAPROPUESTA. ... 98

3.4CONCLUSIONESYRECOMENDACIONES. ... 98

3.4.1 Conclusiones. ... 98

3.4.2 Recomendaciones. ... 98

BIBLIOGRAFÍA.

ÍNDICE DE TABLAS.

Tabla 1 Fundamento Teórico ... 11

Tabla 2 Modelo de Proceso Contable ... 11

Tabla 3 Tipos de inventarios. ... 18

Tabla 4 Clases de inventarios. ... 19

Tabla 5 Población. ... 30

Tabla 6 Plan de cuentas ... 48

Tabla 7 Manual de cuentas ... 56

ÍNDICE DE ILUSTRACIONES. Ilustración 1 Niveles de existencias. ... 19

Ilustración 2 Estructura del inventario. ... 20

ÍNDICE DE GRÁFICOS Gráfico 1. Nota de Débito ... 43

Gráfico 2. Nota de Crédito. ... 44

Gráfico 3. Orden de Compra. ... 45

Gráfico 4. Orden de pago. ... 46

Gráfico 5. Kárdex. ... 47

ÍNDICE DE ANEXOS

Anexo Nº 1: Carta de Aprobación del Perfil.

Anexo Nº 2: Carta de Aceptación de la Empresa.

Anexo Nº 3.- Estado de Situación Inicial.

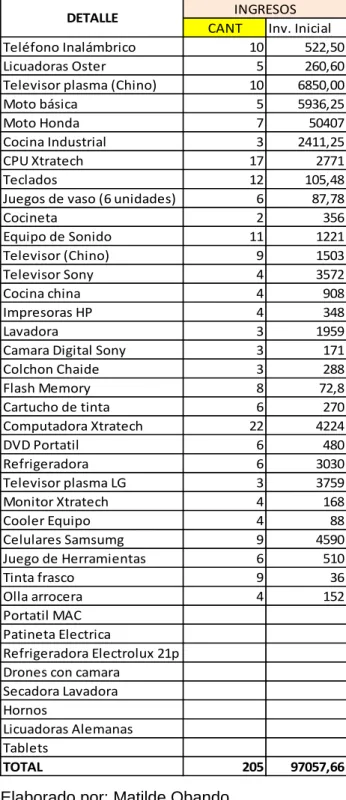

Anexo Nº 4 Kárdex.

Anexo Nº 5: Fotografías.

1

INTRODUCCIÓN.

Antecedentes de la Investigación.

Se definen los procesos contables, como todos aquellos es un procesos ordenado

y sistemático de los diferentes registros contables, inicia con la documentación

fuente y el registro de las transacciones en los libros diarios contable hasta la

preparación de los estados financieros, la secuencia de los pasos e instructivos

que se utilizan para el registro de las transacciones u operaciones que realiza la

empresa en los libros de contabilidad, desde el punto de vista del análisis se

pueden establecer procedimientos contables, para el manejo de cada uno de los

grupos generales de cuentas de los estados financieros y nos sirve para la toma

de decisión.

Los inventarios son de gran importancia es una relación detallada, ordenada y

valorada por los elemento que integran el patrimonio de una empresas, es

ordenada porque agrupa los elemento patrimoniales en sus cuentas

correspondientes, es valorada porque se expresa el valor de cada elemento

patrimonial en unidades monetarias, por representar una parte esencial en los

estados financieros y debido a que su inversión puede ser fundamental para

obtener una ganancia en las empresas que se dedican a la comercialización de

dichos inventarios.

Después de investigar en la biblioteca de la Universidad Regional Autónoma de

los Andes temas relacionados con los procedimientos contables y gestión de

inventarios de mercaderías se pudo verificar que no existen antecedentes

similares a este trabajo de tesis para la empresa. Sin embargo, se encontraron

temas relacionados tales como:

• Sistema contable y gestión de inventarios en la distribuidora Javier delgado

de la ciudad de Santo Domingo, elaborado por Carvajal Enríquez Cristian

2

• Sistema contable y gestión de inventarios en la ferretería "J&J" provincia de

Santo Domingo de los Tsáchilas, elaborado por Lalangui López María José

en el año 2013 en Santo Domingo.

El presente trabajo realizado en la empresa Comandato S. A. es legítimo de esta

autora.

Planteamiento del Problema.

La empresa Comandato S.A tiene problemas con la rotación de inventarios, la

mercadería no abastece con la demanda de clientes, cuyo inconveniente es un

malestar para la compañía porque no aprovecha de la mejor manera los recursos

que posee, en la ciudad de Santo Domingo, no tiene un proceso para llevar el

control de la mercadería, es decir no realizan inventarios periódicos, aun mas en

el centro de la cuidad donde se encuentran los almacenes.

La propuesta se compone de flujogramas y los respectivos manuales que

conforman el proceso contable que es parte fundamental del sistema contable.

• Inexistencia de documentación para incrementar el nivel de control de la

información, da como resultado pérdidas de información.

• La ausencia de un proceso contable origina falta de valores consolidados

en determinado momento.

• Falta de documentos como registros de ingresos y gastos, ocasionan que

la información se encuentre desactualizada e inconsistente.

• La falta de estados financieros no permite adoptar medidas y tomar

decisiones acertadas.

• La empresa no cuenta con documentos Kárdex lo que provoca que se

3

La empresa, de seguir con falta de control de inventario puede generar retrasos

en los envíos de productos a los clientes. Esto se traduce en insatisfacción y en

un mal servicio en general para los clientes.

Formulación del problema.

¿De qué manera se puede mejorar la gestión de los inventarios de mercadería en

la empresa de Comandato S.A en la ciudad de Santo Domingo?

Delimitación del problema.

La presente investigación se realizará en la Empresa Comandato S.A, siendo

contribuyente especial con RUC 0991304355001, ubicada en la Provincia de

Santo Domingo los Tsáchilas, ciudad Santo Domingo de los Colorados, en la Av.

29 de mayo y Tulcán, durante el mes de junio del año 2016.

Objeto de Estudio.

El objeto de estudio es el modelo de Proceso Contable.

Campo de acción.

El campo de acción del presente estudio es la Gestión de inventarios de

mercaderías.

Línea de Investigación.

La investigación se orienta bajo la línea de investigación en la Gestión de la

Información Contable

Objetivo General.

Estructurar un modelo de proceso contable para mejorar la gestión de los

inventarios de mercaderías en la empresa de Comandato S.A en la ciudad de

4

Objetivo Específicos.

• Fundamentar, científicamente y Teóricamente los procedimientos contables

y la gestión de inventario.

• Analizar la situación actual de la gestión de los inventarios de mercadería

en la empresa de Comandato S.A, mediante un control adecuado de los

inventarios.

• Proponer un proceso contable que permita solucionar el problema de

gestión de los inventarios de mercadería de la empresa Comandato S.A.

Idea a Defender.

Con un proceso contable caracterizado por un adecuado reconocimiento de

documentación, libros diarios, plan de cuentas, correcto manual de procesos,

estados financieros se llevará un manejo de control eficiente y eficaz de las

mercaderías de la empresa, lo cual mejorará la gestión de los inventarios.

Variables de la investigación.

Variable Dependiente: Gestión de Inventario de Mercaderías

Variable Independiente: Procesos Contables

Justificación.

Técnica.

Durante todo el tiempo de la formación académica se han adquirido

conocimientos en los cuales serán aplicados para llevar realizar la presente

investigación, se utilizará técnicas tal como la entrevista, la encuesta, métodos

estadísticos con el objeto de obtener la información técnica para realizar este

5

Económica.

Los beneficios a que la empresa se hará acreedora con este trabajo investigativo

será un correcto control de sus mercaderías y estará ligado de acuerdo a las

necesidades de la empresa.

Título.

El presente trabajo investigativo es desarrollado con el objetivo de dar

cumplimiento a uno de los requisitos principales, el mismo que me permitirá

obtener el título de Ingeniería en Contabilidad Superior, Auditoria y Finanzas,

CPA.

Metodología a emplear.

La metodología cualitativa – cuantitativa en la presente investigación se aplicará

al desarrollar encuestas y entrevistas. Se llegará a una conclusión amplia de la

investigación, la investigación cuantitativa se realizará al momento de la

tabulación de datos de las encuestas aplicadas en los análisis estadísticos y

resultados numéricos del personal de la empresa.

Método Inductivo-Deductivo: Este se aplica para la observación de fenómenos y

llegar a conclusiones generales de la situación.

Método Analítico-Sintético: Permite realizar un análisis de la problemática

existente y dar la posible solución, descomponiendo el todo en sus partes y una

síntesis que permita transmitir problema, objeto, objetivo.

Entre las técnicas más aplicadas están la entrevista y la encuesta son

instrumentos empleados en una investigación con la guía de entrevista y el

cuestionario.

Resumen del proyecto de investigación.

El presente trabajo investigativo se compone de cuatro capítulos, los mismos que

6

En la introducción se muestra los antecedentes de la organización, al mismo

tiempo se maestrearán las falencias principales encontradas en la empresa, tal

como los objetivos generales y específicos, también se establece la justificación

respectiva y la metodología a emplear con el objeto de crear las sugerencias de

aplicación a los problemas hallados.

En el primer capítulo se detalla el marco teórico el cual donde se sustenta la

bibliografía de varios autores tomando en cuenta los temas de las variables

dependiente e independiente, así como las definiciones respectivas de los temas.

En el segundo capítulo se contiene el marco metodológico donde se detalla la

metodología a emplear, los métodos, las técnicas e instrumentos conllevando a

cabo en la ejecución de esta investigación, permitiendo a conocer la actual

situación de la empresa.

En el tercer capítulo se plantea finalmente el desarrollo de la propuesta siendo

esto prácticamente el estudio sugerido que ayudará a solucionar el problema

determinado en la empresa además se llevará el análisis respectivo y las

recomendaciones obtenidas como resultado de la investigación ejecutada en la

empresa S.A.

Aporte Teórico.

La presente investigación se encuentra sustentada en libros bibliográficos, por lo

tanto, será un apoyo para las personas que necesiten hacer uso de este trabajo,

la empresa tendrá beneficios de la presente investigación, donde se mejorará la

gestión de inventarios de mercadería.

Novedad científica.

La empresa Comandato S.A tendrá un proceso contable para la mejorar la gestión

7

empresa, el mismo puede ser aplicado para otras empresas similares a la

actividad económica.

Significación Práctica.

Con la elaboración de un modelo de proceso contable se dará a la empresa una

herramienta eficiente para mejorar la gestión de inventarios de mercadería, se

8

CAPÍTULO I.

1. MARCO TEÓRICO.

1.1 ORIGEN Y EVOLUCIÓN DEL OBJETO DE INVESTIGACIÓN.

La presente investigación se evidenció con la realización de técnicas de

investigación y exámenes previos en la empresa Comandato S.A, por tal motivo

se evidenció problemas en la gestión de inventarios lo cual no permite información

consistente en los registros contables de las mercaderías en cuanto se refiere al

registro en el kárdex, asientos contables, base de datos, por tal motivo si estos

problemas no son solucionados, dicha empresa tendrá falencias en los balances

financieros de la compañía, cabe indicar que todos estos inconvenientes serán

solucionados con la elaboración de un proceso contable para mejorar la gestión

de inventario de mercadería.

1.2 ANÁLISIS DE LAS DISTINTAS POSICIONES TEÓRICAS SOBRE EL OBJETO DE INVESTIGACIÓN.

1.2.1 Contabilidad.

“La contabilidad identifica, evalúa, registra y produce cuadros-síntesis de

información. La contabilidad tiene como principal misión el proporcionar una

información adecuada y sistemática del acontecer económico y financiero de las empresas.” (Rafael, 2009, pág. 9)

“La contabilidad se puede definir como el conjunto de técnicas establecidas

arbitrariamente para registrar todas las operaciones que afectan al patrimonio de la empresa y a sus resultados.” (Vertice, 2011, pág. 15)

La contabilidad es una ciencia aplicada de carácter social que proporciona

información financiera de una empresa para registrar todas las operaciones

9

1.2.1.1 Importancia de la Contabilidad.

Según (Perez, 2011) indica que:

La contabilidad, es de gran importancia porque todas las empresas tienen

la necesidad de llevar un control de sus negociaciones mercantiles y

financieras. Así obtendrá, mayor productividad y aprovechamiento de su

patrimonio. Por otra parte, los servicios aportados por la contabilidad son

imprescindibles para obtener información de carácter legal. (pág. 14)

Según (Cortes, 2010) menciona:

La contabilidad es una herramienta más importancia porque todas las

empresas tienen la necesidad de llevar un control de sus negociaciones

mercantiles y financieras. Así obtendrá mayor productividad y

aprovechamiento de su patrimonio. Por otra parte, los servicios aportados

por la contabilidad son imprescindibles para obtener información de

carácter legal. Proporcionar información a: Dueños, accionistas, bancos y

gerentes, con relación a la naturaleza del valor de las cosas que el negocio

deba a terceros, las cosas poseídas por el negocio. Sin embargo, su

primordial objetivo es suministrar información razonada, con base en

registros técnicos, de las operaciones realizadas por un ente privado o público.” (pág. 3)

Deduciendo las definiciones de los autores cabe recalcar que la importancia de la

contabilidad es uno de los elementos más importantes en todas las empresas o

micro- empresa ya que permite conocer la realidad económica y financiera, la cual

permite tener un conocimiento y control absoluto de la empresa.

1.2.1.2 Objetivos de la Contabilidad.

10

El objetivo fundamental de la Contabilidad es:

• La situación económica y financiera de la empresa.

• Los resultados de cada ejercicio económico que tenga la empresa;

beneficios o pérdidas y los motivos de dichos resultados.

• Cualquier información que sirva para mejorar el funcionamiento de la

empresa. (pág. 14)

Según (Perez, 2011) manifiesta:

El objetivo principal de la contabilidad consiste en la preparación de los

estados contables que reflejan en forma concluyente, los verdaderos

resultantes de las actividades comerciales de un período de tiempo

definido y la auténtica situación financiera del negocio en fecha. (pág. 15)

Cabe señalar que los objetivos de la contabilidad son importantes, ya que brinda

información clara y ordenada de los estados financieros de una empresa, la

información obtenida por la contabilidad ayudará a los inversionistas o dueños

para la toma de decisiones acertadas.

1.2.1.3 Procesos Contables.

“El proceso contable puede sintetizarse en siguientes pasos que se muestran en la siguiente ilustración”. (Alcarria, 2010, pág. 11)

De acuerdo a (Rojas, 2015) se indica:

Un proceso contable se inicia con la apertura de un libro o registro, allí

debe detallarse el estado patrimonial de la organización en cuestión

detallando sus bienes y sus obligaciones el inicio del proceso contable

puede concretarse en el momento en que una empresa empieza su

11

El proceso contable son todas las operaciones y transacciones que se registran

diariamente en el libro las actividades de una empresa.

1.2.1.4 Modelos de Procesos Contables.

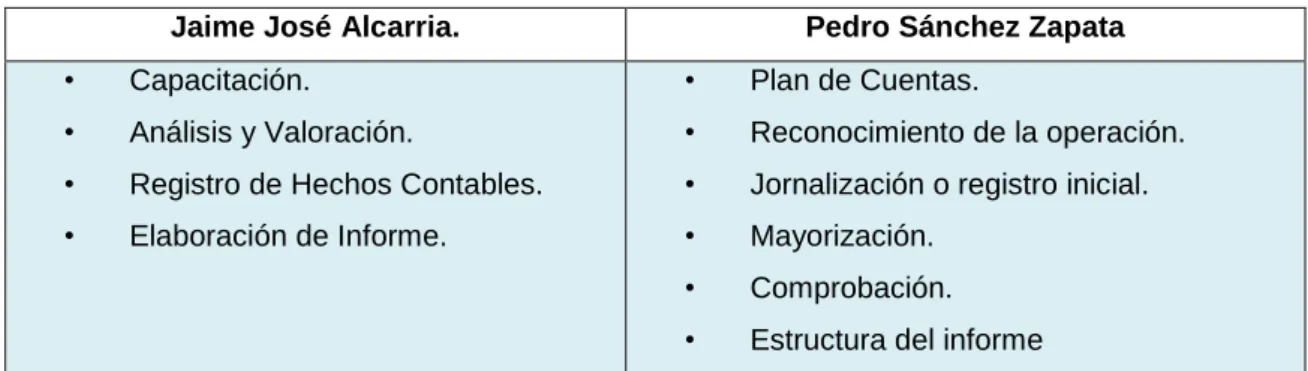

Tabla 1 Fundamento Teórico.

Jaime José Alcarria. Pedro Sánchez Zapata • Capacitación.

• Análisis y Valoración.

• Registro de Hechos Contables. • Elaboración de Informe.

• Plan de Cuentas.

• Reconocimiento de la operación. • Jornalización o registro inicial. • Mayorización.

• Comprobación. • Estructura del informe

Fuente: Proceso contable Elaborado por: Matilde Obando

De acuerdo de los autores Jaime José Alcarria y Pedro Sánchez Zapata se llevará

a realizar una disolución de los modelos para establecer un modelo propio, el

mismo, que ayudará para la mejora de la gestión de inventario de mercadería en

la empresa Comandato S.A.

Según Jaime Alcarria, estructura al proceso contable de una manera muy

generalizada, que conlleva al poco entendimiento de los procesos a seguir,

mientras que Pedro Sánchez detalla minuciosamente el proceso contable para su

fácil aplicación y diseño en las empresas.

Tabla 2 Modelo de Proceso Contable.

MODELO CONCEPTOS

Plan de Cuentas

• Es la lista de cuentas ordenadas metódicamente creada e ideada de manera específicas para una empresa o ente, que sirve de base para el procedimiento contable para el logro de sus fines.

Características

12

presente y futuras de la empresa, un plan de cuenta debe ser específico y particularizado. Además, debe reunir las siguientes características:

- Sistemático en el ordenamiento y presentación.

- Flexible y capaz de aceptar nuevas cuentas.

- Homogéneo en los agrupamientos practicados.

- Claro en la denominación de las cuentas seleccionadas.

Reconocimiento de la Operación

• Implica entrar a contacto con la documentación de sustento (factura, recibo, nota de crédito) y efectuar el análisis que conlleva a identificar a la naturaleza, alcance a la operación y las cuentas contables afectadas.

Clasificación

• Por su origen:

- Documentos internos: son emitidos por la empresa y por tanto, entregados por soporte en la operación.

- Documentos externos: son los que llegan a la empresa como soporte de una transacción con otras empresas.

• Por su importancia:

- Documentos principales: son indispensables y se genera como soporte de la transacción.

- Documentos secundarios: son aquellos que completan el expediente de una transacción.

• Por su formato:

- No regulados: son formatos pre establecidos por la propia empresa.

- Regulados: son preestablecidos por regulaciones de organismos de control gubernamental.

Jornalización o Registro Inicial

• Jornalización o registro inicial es el acto de registrar las transacciones por primera vez en libros adecuados mediante la forma de asiento contable y conforme vayan ocurriendo. • Es obligación del contador almacenar debidamente la

documentación, guardarla durante 7 años y presentarla a auditores y otros organismos de control.

Mayorización

• Acción de trasladar sistemáticamente de manera clasificada los valores que se encuentren jornalizados, respetando la ubicación de las cifras, de tal manera que si un valor está en él debe, pasara al debe de las cuentas correspondientes.

Procedimiento para Mayorizar:

1. Tome cuenta por cuenta, las que constan en el libro diario. 2. Ponga el número de código que corresponda.

3. Pase los valores de la cuenta que consta en el libro diario; si está en él debe en él debe o si está en el haber en el haber de la respectiva cuenta.

4. Existen tres tipos de saldos, Saldo deudor (o débito), saldo acreedor (o crédito), y saldo nulo(o en cero).

Comprobación

13

Estructuración de Informes

• Los estados financieros son reportes que se elaboran al finalizar un periodo contable, con el objeto de proporcionar información sobre la situación económica y financiera de la empresa.

• Estado de Situación Inicial. • Balance General

• Estado de Resultado

• Balance de Comprobación Pérdida y Ganancias. • Evaluación Financiera.

Fuente: Contabilidad General Elaborado por: Matilde Obando

1.2.2 Gestión de Inventarios.

De acuerdo a (Muñoz, 2010) se indica que:

En un sentido amplio, un inventario es cualquier recurso mantenido en

existencia que eso será utilizado por la empresa para satisfacer una

necesidad de producción o de venta. Desde este punto de vista, se aprecia

que existe tanto una variedad de puntos del sistema de producción que

exigen inventarios, como una variedad de productos que se almacenan en

inventario. La administración de inventarios puede entenderse como la

planeación, coordinación y control de la adquisición, almacenamiento y

movimiento de insumos, bienes terminados repuestos y herramientas.

(pág. 146)

La gestión de inventarios es el adecuado manejo que se le da a los inventarios

dentro de la empresa, la administración y registro de las compras, salidas y

devoluciones de la mercadería que la empresa maneja.

1.2.2.1 Objetivos de la gestión de inventarios.

De acuerdo a (Anaya, 2007) manifiesta:

Para tener una buena administración de los inventarios se debe definir de acuerdo

14

• Reducir los costos al momento de realizar su mantenimiento.

• Posibilidad de atender el grado de servicio y disponibilidad requerido por el mercado.

• Reducción de las inversiones de capital circulante al mínimo posible.

• Obtención de la rentabilidad deseada sobre las inversiones en stocks.

(pág. 159)

1.2.2.2 Importancia.

(Serra, 2005) manifiesta:

La importancia de la gestión de inventarios y de la relación entre el

inventario y la atención al cliente es esencial para cualquier compañía.

Como en el caso de la localización, la gestión de inventarios ha sido objeto

de profundo estudio en la literatura: aun así, el uso de sistemas de

inventarios para dar soporte a procesos de toma de decisión se ha

extendido en menor medida. La mayoría de los modelos conocidos en la

literatura son simples.

Por ejemplo, no consideran la gestión de inventario multi producto que

requieren los mismos recursos o, en otros casos, no tratan toda la

complejidad involucrada en la gestión de inventario, como puede ver la

demanda incierta. (pág. 28).

1.2.2.3 Costos de la gestión de inventarios.

(Escudero, 2009) menciona:

Los costos que se originan en la empresa por la gestión de los inventarios

15

a) Los costos de adquisición son el valor de la compra cuando la

mercancía ha llegado al almacén de destino.

b) Los costos de almacenaje son costes de mantenimiento o tenencia, se

producen como consecuencia de mantener los artículos en stock o

depósito. Entre ellos se encuentran los siguientes:

• Los costos del capital inmovilizado.

• Los costos del riesgo al que está sometido el stock.

• Los costos del local, las instalaciones y la maquinaria.

• Los costos para conservar mantener en buen estado los

productos.

c) Los costos de reaprovisionamiento son gastos repetitivos que se

originan en la sección de compras cada vez que se realiza un pedido,

como gastos de teléfono, fax, material de oficina, transporte, embalaje,

seguro. etc.

d) Los costos por rotura de stocks se producen cuando no se puede

satisfacer la demanda por carecer de existencias. Estos costes son

difíciles de calcular por la dificultad que conlleva valorar los beneficios

que dejarían de ganar la empresa, al perder ventas durante el tiempo

que dure la rotura de stocks, son más difíciles de valorar cuando las

consecuencias son la pérdida del cliente. (pág. 163)

1.2.2.4 Inventarios.

“El inventario es un informe o relación detallada de los materiales, productos, mercancías, que tiene la empresa almacenados y clasificados según categorías”.

16 (Granado, 2010) señala:

Las operaciones de gestión y control de mercaderías llevan

necesariamente al conocimiento de sistemas de manejo de las mismas,

entendemos por inventarios, las existencias de artículos, bienes o

productos que posee la empresa para su destinación a la venta o hacen

parte de una cadena de transferencias en el caso de las empresas

industriales.

• Se tienen para la venta en el curso ordinario del negocio.

• Están en el proceso de producción para futura venta.

• Han de consumirse corrientemente en la producción de mercadería o servicios que se van a tener disponibles para la venta.” (pág. 63)

Agregando a las definiciones de los autores el inventario es un stock de

mercadería que posee una empresa, puede ser de consumo, para la producción o

producto terminado el cual se detalla de manera ordenada para ser usados en

una demanda futura.

1.2.2.4.1 Importancia de los inventarios.

“Son importantes porque es una forma de organizar los insumos, materias primas

que se almacenan para su disponibilidad controlando al mismo tiempo las entradas y salida de materia y producto terminado”. (Ziitha, 2012, pág. 1).

(Cruz, 2010) manifiesta:

Dentro de las funciones de un Gerente de Operaciones se encuentra el

mantener un inventario adecuado para poder cumplir con la demanda de

los clientes. Según los textos basados en este tema, el objetivo principal

del inventario es proveer a la compañía de materiales necesarios para que

17

inventarios incluyen la materia prima, productos en proceso y productos

terminados, mercancías para la venta, materiales y repuestos para ser

consumidos en la producción de bienes fabricados para la venta o en la

prestación de servicios”. (pág.1).

Los inventarios dentro de la contabilidad son importantes, porque es un informe

claro de las existencias de artículos donde están detallados los materiales que

tiene la empresa para controlar todas las entradas y salidas de las mercaderías

para su disponibilidad de sus ventas.

1.2.2.4.2 Objetivo de los inventarios.

Según (Salmón, 2010) se indica:

El objetivo de todo inventario es tener controlado en todo momento de que

medios disponen la empresa. Hardware, software son cuestiones que

debemos tener reflejados a la hora de saber cómo actuar ante cualquier

problema con un equipo informático. La gestión del inventario en la

empresa es una cuestión que siempre trae quebraderos de cabeza y a la

que se suele quitar importancia. (pág. 1).

(Serrano, 2011) menciona:

El objetivo del inventario es conocer la situación exacta de los materiales,

comprobar si coinciden las unidades físicas y las contables, localizar

materiales obsoleto o deteriorados, concretar las necesidades de espacios

e instalaciones, la empresa desde el punto de vista contable, tiene que

hacer inventarios al menos una vez al año y en todo caso coincidiendo con

la fecha de cierre del ejercicio; pues el inventario sirve de base para

confeccionar el balance final y la cuenta de pérdidas y ganancias, y para

18

Llevar a cabo con eficacia la gestión de inventario que permitirá aumentar la

competitividad frente a otras empresas, reducción los costos y gastos de

abastecer y mantener las existencias preparándolas para los cambios en el

mercado.

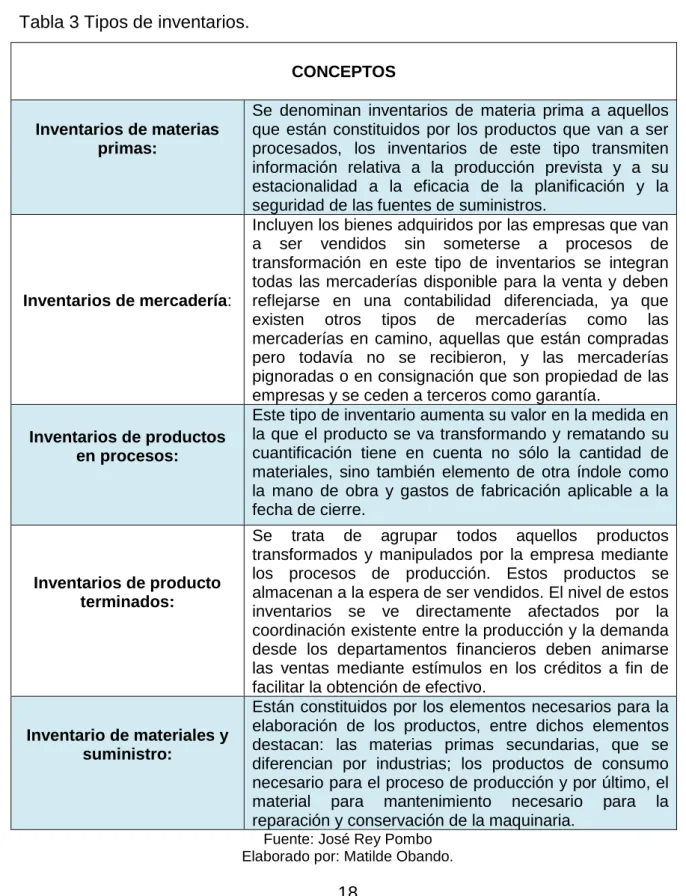

Tabla 3 Tipos de inventarios.

CONCEPTOS

Inventarios de materias primas:

Se denominan inventarios de materia prima a aquellos que están constituidos por los productos que van a ser procesados, los inventarios de este tipo transmiten información relativa a la producción prevista y a su estacionalidad a la eficacia de la planificación y la seguridad de las fuentes de suministros.

Inventarios de mercadería:

Incluyen los bienes adquiridos por las empresas que van a ser vendidos sin someterse a procesos de transformación en este tipo de inventarios se integran todas las mercaderías disponible para la venta y deben reflejarse en una contabilidad diferenciada, ya que

existen otros tipos de mercaderías como las

mercaderías en camino, aquellas que están compradas pero todavía no se recibieron, y las mercaderías pignoradas o en consignación que son propiedad de las empresas y se ceden a terceros como garantía.

Inventarios de productos en procesos:

Este tipo de inventario aumenta su valor en la medida en la que el producto se va transformando y rematando su cuantificación tiene en cuenta no sólo la cantidad de materiales, sino también elemento de otra índole como la mano de obra y gastos de fabricación aplicable a la fecha de cierre.

Inventarios de producto terminados:

Se trata de agrupar todos aquellos productos transformados y manipulados por la empresa mediante los procesos de producción. Estos productos se almacenan a la espera de ser vendidos. El nivel de estos inventarios se ve directamente afectados por la coordinación existente entre la producción y la demanda desde los departamentos financieros deben animarse las ventas mediante estímulos en los créditos a fin de facilitar la obtención de efectivo.

Inventario de materiales y suministro:

Están constituidos por los elementos necesarios para la elaboración de los productos, entre dichos elementos destacan: las materias primas secundarias, que se diferencian por industrias; los productos de consumo necesario para el proceso de producción y por último, el

material para mantenimiento necesario para la

reparación y conservación de la maquinaria.

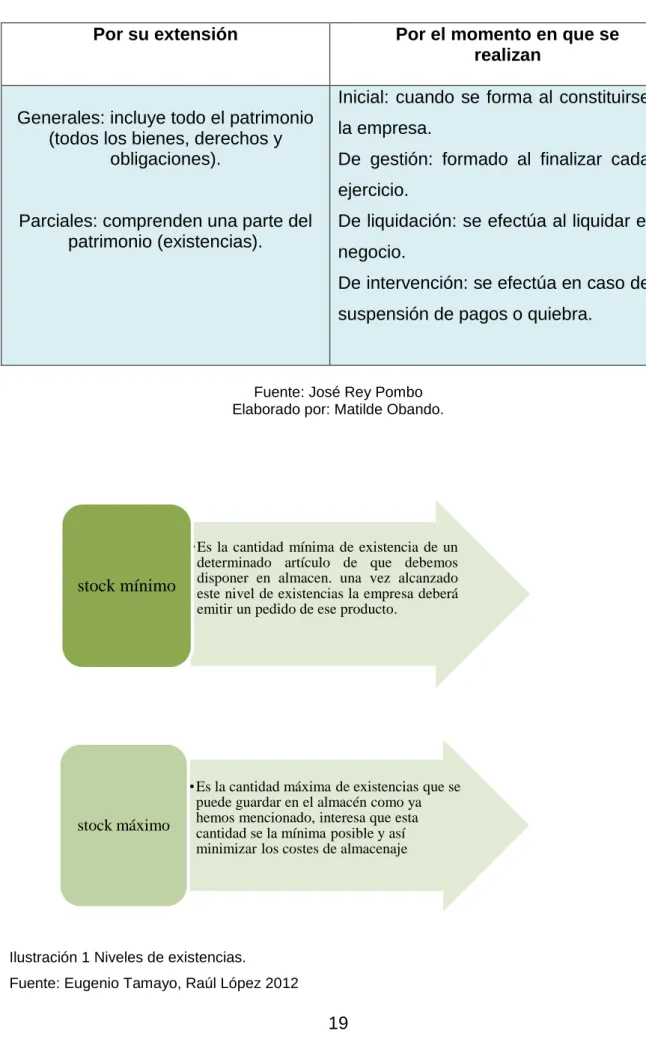

19 Tabla 4 Clases de inventarios.

Por su extensión Por el momento en que se

realizan

Generales: incluye todo el patrimonio (todos los bienes, derechos y

obligaciones).

Parciales: comprenden una parte del patrimonio (existencias).

Inicial: cuando se forma al constituirse

la empresa.

De gestión: formado al finalizar cada

ejercicio.

De liquidación: se efectúa al liquidar el

negocio.

De intervención: se efectúa en caso de

suspensión de pagos o quiebra.

Fuente: José Rey Pombo Elaborado por: Matilde Obando.

Ilustración 1 Niveles de existencias.

Fuente: Eugenio Tamayo, Raúl López 2012

•Es la cantidad mínima de existencia de un determinado artículo de que debemos disponer en almacen. una vez alcanzado este nivel de existencias la empresa deberá emitir un pedido de ese producto.

stock mínimo

•Es la cantidad máxima de existencias que se puede guardar en el almacén como ya hemos mencionado, interesa que esta cantidad se la mínima posible y así minimizar los costes de almacenaje

20

Elaborado por: Matilde Obando.

Ilustración 2 Estructura del inventario.

Fuente: Rey Pombo, 2013

Elaborado por: Matilde Obando.

1.2.2.4.3 Sistema de cuenta permanente o inventario perpetuo.

(Sánchez, 2011)

Este es el sistema apropiado a las necesidades de control e información,

que por sus ventajas se ha posicionado en empresas comerciales,

industriales y de servicios.

• Utiliza tres cuentas: inventario de mercadería, ventas y costo de ventas.

• Es necesario contar con un auxiliar para cada tipo de artículos (kárdex),

por tanto el inventario se puede determinar en cualquier momento, solo

por control se deberán efectuar constataciones físicas periódicas sobre

bases de rotación.

Encabezamiento: en el que se hace constar el numero de orden del inventario nombre de la empresa y domicilio.

Cuerpo: en él se relacioonan los diferentes elementos de activo y pasivo, casí como el patromonio neto de la empresa.

21

• Por cada asiento de venta o devolución en venta, es necesario realizar

otro que registre dicho movimiento al precio de costo. Debido a la

dificultad inicial, su aplicación obliga a contar con personal contable

idóneo, capacitado y entrenado adecuadamente. (pág. 97)

1.2.2.5. Métodos de Valoración del Inventarios.

(Sánchez, 2011) señala:

Los métodos de valoración reconocidos por las NIIF son el FIFO o PEPS y

el método de promedio ponderado (P.P):

• Método FIFO o PEPS: siglas que significa lo primero en entrar, lo

primero en salir. De acuerdo con la filosofía del método, el precio de

valoración de los despachos se determina en este orden: Inventario

Inicial, Inventario de las compras que, en su orden, han sido

registradas.

• Método Promedio Ponderado: Forma de valoración utilizado por la

relativa facilidad de cálculo y por considerar que se ajusta

adecuadamente a la tendencia voluble del mercado que estén en este

vaivén sean valoradas al P.P, los métodos de valoración se evidencia

mediante tarjetas de control de existencias (kárdex), permitiendo

mantener un control individualizado y actualizado de todos los ítems

que conforman la cuentas mercaderías. (pág. 99).

En base a las Normas Internacionales de Información Financiera permite

establecer la aplicación del método FIFO, quien tiene como característica que las

primeras mercaderías en llegar al almacén son las primeras en salir, así mismo el

método Promedio Ponderado, donde todas las mercaderías son promediadas y

22

1.2.2.5.1 Método de sistema de registro y control de inventarios.

Así mismo: (Sánchez, 2011) señala:

Los sistemas de control del inventario para la venta (mercaderías)

reconocidos por la ley de régimen tributario interno, y avalados por las

normas contables son:

• Sistema de cuenta múltiple o inventarios periódico.

• Sistema de cuenta permanente o inventario perpetuo.

Contablemente: Se obtiene sumando los saldos de todas las tarjetas de

kárdex. La cantidad de artículos debe coincidir con el saldo físico de las

mercaderías. Cualquier diferencia debe ser ajustada.

Sistema de cuenta permanente o inventario perpetuo: Éste es el sistema

apropiado a las necesidades de control e información, que por sus ventajas

se ha posicionados en empresas comerciales, industriales y de servicios

sus características son:

• Utilizar tres cuentas, inventario de mercaderías, ventas y costo de

ventas.

• Es necesario contar con un auxiliar para cada tipo de articulo (kárdex) por tanto, el inventario se puede determinar en cualquier momento. Sólo

por control se deberán efectuar constataciones físicas periódicas sobre

bases de rotación.

• Por cada asiento de ventas o devolución en venta, es necesario realizar

otro que registre dicho movimiento al precio de costo. Debido a la

dificultad inicial, su aplicación obliga a contar con personal contable

23

Para la aplicación del Sistema de cuenta múltiple o inventarios periódico se utiliza

varias cuentas contables que permiten obtener información aplicada de cada una.

El sistema de inventarios permanente, permite un control constante de los

inventaros, al llevar el registro de cada unidad que ingresa y sale del inventario.

Este control se lleva mediante tarjetas llamada Kárdex.

1.2.2.6. Determinación del inventario de mercadería.

(Sánchez, 2011) menciona:

Los inventarios pueden ser determinados de dos maneras:

Toma física: Caso que se conoce como inventario físico extracontable. Se

obtiene pesando, midiendo y valorando al costo (de la última adquisición

más una porción de fletes, embalaje y otros costos directo). Cuando se

utiliza el sistema periódico este tipo de toma física es indispensable.

Contablemente: Se obtiene sumando los saldos de todas las tarjetas de

kárdex. La cantidad de artículos debe coincidir con el saldo físico de las

mercaderías. Cualquier diferencia debe ser ajustada. (pág. 92).

1.2.2.7. Rotación de los inventarios.

Proporciona información con relación a la eficiencia de la empresa en la

administración y ventas de sus inventarios. Generalmente una alta rotación de los

inventarios es muestra de un manejo eficiente de lo mismo, pero también puede

indicar que se tiene un nivel de inventario inferior al deseable, que se están

realizando pedidos pequeños, un decrecimiento en los precios, déficit de

materiales, o bien que las ventas están siendo superior a lo planteado. Para

analizar este índice es posible considerar el tipo de industria que se está

24

𝑅𝑜𝑡𝑎𝑐𝑖ó𝑛 𝑑𝑒 𝑖𝑛𝑣𝑒𝑛𝑡𝑎𝑟𝑖𝑜𝑠 =𝐶𝑜𝑠𝑡𝑜 𝑑𝑒 𝑙𝑜𝑠 𝑏𝑖𝑒𝑛𝑒𝑠 𝑣𝑒𝑛𝑑𝑖𝑑𝑜𝑠 𝐼𝑛𝑣𝑒𝑛𝑡𝑎𝑟𝑖𝑜 𝑝𝑟𝑜𝑚𝑒𝑑𝑖𝑜

1.2.2.7.1 Días en inventarios.

𝐷í𝑎𝑠 𝑒𝑛 𝑖𝑛𝑣𝑒𝑛𝑡𝑎𝑟𝑖𝑜 = 365

𝑅𝑜𝑡𝑎𝑐𝑖ó𝑛 𝑑𝑒 𝑐𝑜𝑏𝑟𝑜𝑠

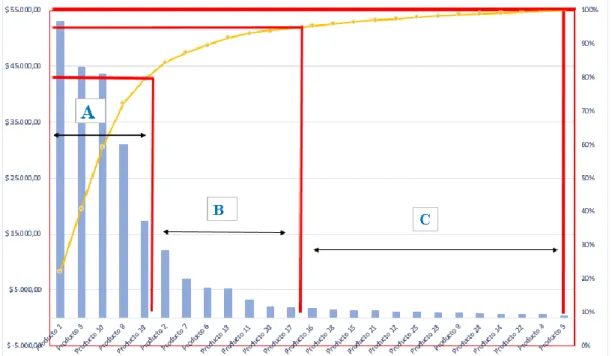

1.2.2.7.2 Análisis ABC.

(Bernal 2012) menciona lo siguiente:

Para realizar un análisis ABC primeramente hay que determinar cuáles son

los artículos más importantes que tenemos en el almacén. Posteriormente

los diferenciamos en 3 grupos:

• Los de tipo A: Se refieren a los más importantes (los más usados, más

vendidos o más urgentes). Suelen ser los que más ingresos dan.

• Artículos de tipo B: Son aquellos de menor importancia o de una

importancia secundaria.

• Artículos de tipo C: Estos son aquellos que carecen de importancia.

Muchas veces tenerlos en el almacén cuesta más dinero que el

beneficio que aportan.

El análisis ABC más conocida como la ley de Pareto, es una sistemática de

clasificación muy sencilla usada frecuentemente a la hora de diseñar la

distribución óptima de inventarios en almacenes. Esta metodología es usada

sobre todo en el sector logístico, tiendas y almacenes de stock de todo tipo. Su

propósito es optimizar la organización de los productos de forma que los más

solicitados se encuentren al alcance más rápidamente y de esta forma reducir

25

1.3 VALORACIÓN CRÍTICA DE LOS CONCEPTOS PRINCIPALES DE LAS DISTINTAS POSICIONES TEÓRICAS SOBRE EL OBJETO DE INVESTIGACIÓN.

Según Rafael Domingo Martínez Carrasco, argumenta que la contabilidad

identifica, evalúa, registra y produce cuadros-síntesis de información, tiene como

principal misión el proporcionar una información adecuada y sistemática del

acontecer económico y financiero de las empresas. Por tal motivo la contabilidad

es una ciencia aplicada de carácter social que proporciona la información

financiera de la empresa para registrar todas las operaciones dadas, con el

objetivo de brindar información para la toma de decisiones.

Según Irene Rojas, el proceso contable consiste en todas las operaciones y

transacciones que se registran diariamente en el libro diario acorde de la actividad

económica de una empresa.

Según Ismael Granado el inventario es un stock de mercadería que posee una

empresa, este puede ser de consumo, para la producción o producto terminado el

cual se detalla de manera ordenada para ser usados en una demanda futura.

1.4 CONCLUSIONES PARCIALES DEL CAPÍTULO.

La Contabilidad es una herramienta principal que cumple un rol elemental en las

finanzas tanto empresariales como individuales, ya que la organización requiere

de información contable.

Mediante el proceso contable que se implementará, tiene una secuencia lógica de

alimentación de datos, la empresa podrá tener una información más confiable que

ayude a la gerencia a tomar mejores decisiones para los inventarios.

Los inventarios de mercadería es el registro total de todos los bienes y demás

cosas perteneciente a una persona, se denomina inventario a la comprobación y

recuento de las existencias físicas en la empresa con el fin de registrar y controlar

26

CAPÍTULO II.

2. MARCO METODOLÓGICO Y PLANTEAMIENTO DE LA PROPUESTA.

2.1 CARACTERIZACIÓN DE LA EMPRESA EN EL CONTEXTO

INSTITUCIONAL.

La presente investigación se realizará en la Empresa Comandato S.A, siendo

contribuyente especial con RUC 0991304355001, ubicada en la Provincia de los

Tsáchilas, ciudad Santo Domingo de los Colorados, Av. 29 de mayo y Tulcán. El

tiempo de la investigación del presente proyecto se lo realizará durante el mes de

junio del año 2016.

La empresa se rige ante las principales leyes y reglamentos que se utilizan en

Ecuador como: Ley de Régimen Tributario Interno, Reglamento para la aplicación

de la Ley de Régimen Tributario Interno, Código Tributario, Código de Comercio,

Código de Trabajo.

2.2 PROCEDIMIENTO METODOLÓGICO PARA EL DESARROLLO DE LA INVESTIGACIÓN.

En el diseño metodológico de la presente investigación se utilizó métodos,

técnicas e instrumentos tales como:

2.2.1 Modalidad de la investigación.

La presente investigación se basa en la modalidad cuanti – cualitativo, con mayor

referencia a lo cuantitativo.

Es de modalidad cuantitativa, porque el objeto de estudio es la gestión de

inventarios, ya que éstos se basan en procesos numéricos; y cualitativo, porque

estos resultados serán analizados estadísticamente y fundamentarán la propuesta

27

También se basa en estudios bibliográficos y en un trabajo de campo que utilizó

como fuente libros e internet.

2.2.2 Tipos de investigación.

Los tipos de investigación que serán aplicados en el desarrollo del presente tema

son conforme a los requerimientos de la misma.

2.2.2.1. Investigación Explicativa.

La investigación explicativa trata de averiguar la veracidad de una hipótesis trata

de responder o proporcionar cuenta del porqué del objeto que se está

investigando.

Se aplicó en los inventarios de mercaderías donde se puede observar, analizar y

describir los resultados para la toma de decisiones del estudio que se está

llevando a cabo en la empresa.

2.2.2.2. Investigación de Campo.

La investigación de campo es necesaria reunir la información fundamental de los

hechos o fenómenos de estudio y estos hechos estén ocurriendo de manera

ajena al investigador con un adecuado control de las variables que intervienen en

la investigación.

Esta investigación de campo se utilizó en la entrevista directa con el gerente y con

las demás personal de la empresa.

2.2.2.3. Investigación Bibliográfica.

La investigación bibliográfica consiste el soporte del trabajo y es una manera

eficiente en la calidad del proyecto. En las circunstancias académicas es

importante ubicar el estudio dentro de un contexto científico que certifique con un

28

La bibliografía se realizó en el marco teórico para obtener o recopilar información

de libros, folletos, documentos, internet.

2.2.2.4. Investigación Descriptiva.

Consiste en describir fenómenos, situaciones, contextos y sucesos, esto es

detallar cómo son y se manifiestan con los estudios descriptivos se busca

especificar las propiedades, las características y perfiles de personas o cualquier

otro fenómeno que se sometan a un análisis.

La investigación descriptiva se aplicó al momento de las encuestas y en las

entrevistas con términos claros y concretos.

2.2.3. Métodos, técnicas e instrumentos.

2.2.3.1. Métodos.

Los métodos de la investigación permiten desarrollar correctamente el proceso

investigativo.

2.2.3.1.1 Método Inductivo – Deductivo.

Los métodos inductivo y deductivo son complementarios. El investigador aplicó

las razones por la cuales empleará un método o ambos, teniendo como referencia

el problema, los objetivos y la hipótesis del estudio.

El este método inductivo se aplicó para el razonamiento de los análisis de cada

una de las preguntas de la investigación mientras el método deductivo se utilizó

de acuerdo a las necesidades que se necesitan en una investigación.

2.2.3.1.2 Método Analítico – Sintético.

Se realizó un análisis profundo de todos los detalles, comportamiento y

característica de cada uno de los elementos constitutivos de un todo, para

29

su naturaleza y comportamiento con el propósito de identificar las características

del fenómeno siguiendo un método similar al del análisis.

El método analítico se aplicó en un análisis profundizado de cada de las

preguntas que se está estudiando, mientras el método sintético el investigador

reúne varios problemas por partes para analizar y unificar a todos los problemas

dispersos.

2.2.3.2. Técnicas.

2.2.3.2.1 Entrevista.

La entrevista es una técnica que consiste en recoger información mediante un

proceso directo de comunicación entre entrevistadores y entrevistado en el cual el

entrevistado responde a cuestiones, previamente diseñada en funciones de las

funciones que se pretenden estudiar. La entrevista se aplicó directamente al

gerente donde nos dará a conocer las diferentes falencias de los factores

involucrados de la empresa Comandato S.A.

2.2.3.2.2 Encuesta.

Es la recopilación de datos concretos, dentro de un tópico de opinión específica,

mediante el uso de cuestionarios o entrevista, con preguntas y repreguntas

precisas que permita una rápida tabulación y análisis de esa información.

La encuesta se aplicó en las preguntas de las encuestas sobre los inventarios

donde permitirá una rápida tabulación y análisis de la información que se está

estudiando.

2.2.3.3. Instrumentos.

2.2.3.3.1 Guía de entrevista.

Es un instrumento de registro que evalúa desempeño, en ella se establece

30

las actividades desarrolladas por el estudiante de manera integral, para ello, es

necesario presenciar el evento o actividad y registrar los detalles observados.

La guía de observación se aplicó en los instrumentos que nos facilita al estudiante

a mirar las actividades desarrolladas de una manera empírica para conllevar los

registros detallados de una investigación.

2.2.3.3.2 Cuestionario de la encuesta.

El cuestionario se puede definir como un recurso para obtener información de

muy variados tópicos, mediante un conjunto de preguntas, ordenadas con

secuencia lógica. Las preguntas que se formulan en un cuestionario generalmente

están en función de unos objetivos específicos y estos a su vez, pueden estar al

servicio de un proyecto de investigación.

El cuestionario se lo utilizó para conocer los criterios de los clientes internos de la

empresa Comandato S.A de Santo Domingo.

2.2.4. Población y Muestra. 2.2.4.1. Población.

La población a la cual está dirigida la presente investigación se encuentra

distribuida de la siguiente manera.

Tabla 5 Población.

PERSONAL CANTIDAD

Gerente 1

Contador Externo 1

Clientes Internos

Jefe de almacén 1

Vendedores 7

Cajeras 2

TOTAL 12

31

2.2.5. Interpretación de los Resultados.

2.2.5.1. Entrevista al Gerente.

Entrevista al Gerente de Comercial Comandato S.A.

La entrevista realizada al Sr. Gerente de la empresa Comercial Comandato S.A

se pudo confirmar las siguientes afirmaciones:

Pregunta 1. ¿Se maneja un sistema de registro para los inventarios de

mercadería?

Realmente como sistema NO, pero se lleva un registro en excel donde se detalla

la mercadería que sale pero lógicamente en muchas ocasiones carece de la

información actualizada por el constante cambio del personal.

Pregunta 2. ¿Cuenta con personal capacitado para realizar el inventario?

Lamentablemente no, el personal que realiza los inventarios, son empleados de

nuestra empresa los cuales designamos al momento para realice dicha actividad,

acorde a la disponibilidad de tiempo de cada uno.

Pregunta 3. ¿Cada que tiempo la empresa realiza el inventario de mercadería

existente?

Cada tres meses aproximadamente se realiza el inventario de nuestro almacén,

ya que por motivos de tiempo y descoordinación no se los realiza cada mes para

tener óptimos resultados.

Pregunta 4. ¿Existe un documento de transferencia aprobado para el traslado de

los equipos de un local a otro, así como los respaldos para los registros?

El único documento de respaldo que existe al momento de realizar dicho traslado,

32

Pregunta 5. ¿Qué parámetros existen para abastecerse de mercadería?

Mediante el kárdex de cada producto y según la disponibilidad física en el

almacén, se realiza los pedidos a la bodega central cada mes, así evitamos

quedarnos sin mercadería.

Pregunta 6. ¿Existe una adecuada clasificación y separación de los materiales y

artículos almacenados, para facilitar su manejo recuento y localización?

No se tiene clasificado por el motivo que cuando un cliente pide un artículo el

encargado de almacén no lo encuentra con facilidad y en ocasiones dice que no

existe el producto.

Pregunta 7. ¿Se registra la totalidad de entradas y salidas del almacén en el

kárdex?

Se los registra, pero por realizar con rapidez se los ejecuta de una manera

equivocada, es decir un artículo se lo ingresa en el kárdex de otro.

Pregunta 8. ¿Aplica índices financieros para conocer el movimiento de los

inventarios?

La verdad que no, ya que la información financiera no es entregada a tiempo, por

ello se ha trabajado únicamente con el kardex.

Pregunta 9. ¿Se cuenta con un catálogo por artículos?

Si contamos con un catálogo, pero al momento se encuentra desactualizado.

Pregunta 10. ¿Quién es la persona responsable de los inventarios?

No hay un personal destinado para los inventarios, cada inventario se delega en

33

2.2.5.2. Entrevista al Contador Externo.

Pregunta 1. Cuando realiza una venta o trasferencia, ¿en qué tiempo realiza el

asiento contable?

Las ventas se las registra diaria mente, pero las transferencias se las realiza

semanalmente.

Pregunta 2. ¿Conoce usted si cada mercadería está registrada en el kárdex?

Si, cada producto está registrado en el kárdex de esa manera se obtiene los

valores de inventarios.

Pregunta 3. ¿Conoce usted si el personal está capacitado en cada una de las

áreas de la empresa?

No, falta capacitación al personal ya que todos cumplen diversas funciones de la

empresa sin conocimientos, generando inadecuados ingresos de información en

los inventarios.

Pregunta 4. ¿Conoce usted si las ventas son reportadas al departamento de

contabilidad para su respectivo asiento contable?

Sí, pero existen retrasos en la entrega de algunas facturas, ocasionado que se

retrase las declaraciones y demás información para contabilidad.

Pregunta 6. ¿Con que frecuencia realiza el personal el inventario?

No me han entregado reportes de constataciones físicas y tampoco he realizado

hasta el momento.

Pregunta 9. ¿Cuál es el método de inventario con el cual trabaja la empresa?

El Método promedio.

Pregunta 10. ¿Con la información financiera elabora los índices financieros?