Modelo de gestión de cobranza para reducir los indicadores de morosidad en la empresa negocios agrícolas del sur EIRL para el año 2018

99

0

0

Texto completo

(2) Índice General Índice General .............................................................................................................. 2 Resumen ...................................................................................................................... 5 Abstract ........................................................................................................................ 6 Introducción .................................................................................................................. 7 Capítulo 1: Generalidades de la Empresa..................................................................... 8 1.1 Datos generales................................................................................................. 8 1.2 Nombre o razón social de la empresa.............................................................. 8 1.3 Ubicación de la empresa (dirección, teléfono y mapa de ubicación) ............ 8 1.4 Giro de la empresa ............................................................................................ 8 1.5 Tamaño de la empresa ...................................................................................... 9 1.6 Breve reseña histórica de la empresa.............................................................. 9 1.7 Organigrama de la empresa ........................................................................... 10 1.8 Misión, Visión y Política .................................................................................. 11 1.8.1 Misión ........................................................................................................ 11 1.8.2 Visión ......................................................................................................... 11 1.8.3 Política ....................................................................................................... 12 1.9 Productos y clientes ....................................................................................... 13 1.9.1 Productos .................................................................................................. 13 1.9.2 Clientes...................................................................................................... 13 1.10 Premios y certificaciones ............................................................................. 13 1.11 Relación de la empresa con la sociedad ..................................................... 13 Capítulo 2: Planteamiento del Problema ..................................................................... 15 2.1 Caracterización del área analizada ................................................................ 15 2.2 Contextualización y definición del problema ................................................ 16 2.2.1. Identificación del problema ..................................................................... 16 Objetivo General ................................................................................................ 19 Objetivos Específicos ........................................................................................ 19 2.3 Objetivos: general y específico ...................................................................... 23 2.3.1 Objetivo General ....................................................................................... 23 2.3.2 Objetivos Específicos ............................................................................... 24 2.4 Justificación .................................................................................................... 24 2.5 Alcances y limitaciones .................................................................................. 25 3.1 Definición de Procesos ................................................................................... 26. 2.

(3) 3.2 Políticas de Crédito ..................................................................................... 26 3.3 Mecanismos de control ................................................................................... 27 3.4. Retroalimentación .......................................................................................... 30 3.5. Estrategia funcional ....................................................................................... 32 3.6. Metodologías de investigación para la Solucionar Problemas .................. 32 3.7 Proceso de Cobranza ...................................................................................... 36 3.8 Indicadores de Morosidad .............................................................................. 36 Capítulo 4: Metodología de Investigación ................................................................... 38 Capítulo 5: Análisis Crítico y Planteamiento de Alternativas ....................................... 42 5.1 Alternativas de solución: ................................................................................ 42 5.1.1. Alternativa de solución 1 ......................................................................... 42 5.1.2. Alternativa de solución 2 ......................................................................... 44 Capítulo 6: Justificación de la Alternativa Elegida ....................................................... 50 6.1 Selección y viabilidad de la solución escogida ............................................ 52 6.2. Organigrama Propuesto del Área Financiera ............................................... 54 Capítulo 7. Implementación de la propuesta ............................................................... 55 7.1. Implementación de nuevo proceso de cobranza ......................................... 55 7.2. Implementación de nuevo proceso Crediticio .............................................. 57 7.2.1. Planeamiento ............................................................................................. 57 7.2.2. Prospección de clientes ............................................................................. 58 7.2.3. Admisión .................................................................................................... 58 7.2.4. Evaluación ................................................................................................. 59 7.2.5. Aprobación ................................................................................................. 59 7.2.6. Seguimiento ............................................................................................... 60 7.2.7. Recuperación de Créditos .......................................................................... 60 7.3. Análisis comparativo en el proceso crediticio ............................................. 61 7.4. Cronograma semanal – Plan de acción de la implementación ................... 62 Capítulo 8: Conclusiones y Recomendaciones ........................................................... 69 Conclusiones .............................................................................................................. 69 RECOMENDACIONES ............................................................................................... 70 ANEXOS..................................................................................................................... 71 Anexo 1 Listado de clientes ........................................................................................ 71 Anexo 2 Flujo grama de ventas .................................................................................. 80 Anexo 3 Flujo grama actual de facturación ................................................................. 81 Anexo 4 Flujo grama de cobranza actual .................................................................... 83 3.

(4) Anexo 5 Flujo grama de cobranza mejorado ............................................................... 84 Anexo 6 Flujo grama de evaluación de crédito............................................................ 85 Anexo 7 Reporte de antigüedad de cobranzas y Cuentas de Cobranza dudosa ......... 87 Anexo 8 Manual de funciones del Supervisor de créditos y cobranzas ....................... 89 Anexo 9. Presentación y Cotización del Servicio de Cobranza Administrativa de la empresa de outsourcing NETPAG. ............................................................................. 93. 4.

(5) Resumen El presente trabajo tiene como finalidad plantear un modelo de gestión del proceso de cobranzas y evaluación de créditos que administra el equipo de finanzas de NEGASUR, lo cual permitirá mejorar el tiempo de recolección de ingresos, con la finalidad de mejorar los indicadores de morosidad y reducir el riesgo de incobrables. Para el desarrollo de esta propuesta, primero se identificó la problemática que afecta el proceso de cobranza, generando menores ingresos y liquidez de la organización. De este modo se evaluarán las alternativas de mejoras y se utilizará la metodología de solución de problemas PDSA, basada en el ciclo de Deming, la cual fue implementada en la empresa desde que inició su sistema de calidad. Esta problemática, es cuantificada por un alto índice de morosidad, por encima del promedio del mercado, el cual es afectado directamente por cuentas por cobrar mayores a un año, que representan un 38% del total de la cartera vencida e incurren actualmente en gastos extrajudiciales y judiciales. Además, las labores de facturación manual y envío de facturas a los clientes a través de mensajeros a nivel nacional producen retrasos de entrega y cómo resultado la recaudación de cobranzas es desfasada. Del resultado del análisis causa-efecto, se detectaron las causas principales que dan como resultado un alto índice moratorio, las cuales serán analizadas para poder presentar un modelo de gestión que resuelva dicha problemática, desde sus orígenes al momento de evaluar crédito. En ese sentido, se plantea combinar las mejoras en cada una de las alternativas, con la finalidad de cumplir con los objetivos específicos y sobretodo con el objetivo general.. 5.

(6) Abstract The purpose of this work is to propose a management model for the collections and credit evaluation process managed by the NEGASUR finance team, which will improve the collection time of revenues, with the aim of improving delinquency indicators and reducing the risk of uncollectable. For the development of this proposal, the problem that affects the collection process was first identified, generating lower income and liquidity of the organization. In this way the improvement alternatives will be evaluated and the PDSA problem solving methodology will be used, based on the Deming cycle, which was implemented in the company since it started its quality system. This problem is quantified by a high delinquency rate, above the market average, which is directly affected by accounts receivable greater than one year, which represent 38% of the total past due portfolio and currently incur extrajudicial expenses and judicial. In addition, the manual billing tasks and sending invoices to customers through messengers nationwide produce delivery delays and as a result the collection of collections is outdated. From the result of the cause-effect analysis, the main causes that result in a high moratorium rate were detected, which will be analyzed in order to present a management model that solves said problem. In that sense, it is proposed to combine the improvements in each of the alternatives, in order to achieve the specific objectives and general objective.. 6.

(7) Introducción El presidente de Agrobanco, Luis Palomino, quien el 4 de julio del 2018 asumió el mandato de la entidad financiera, detalló que los créditos a los grandes productores agrarios tienen una morosidad de 62% siendo la más alta que enfrenta el banco. Detalló que, a junio del 2018 los créditos a los medianos y grandes productores agrarios suman S/ 672 millones, lo que representa el 54%, representando solo el 1% de los clientes. El segundo grupo de clientes de Agrobanco que tienen una alta tasa de morosidad son los productores de café, cuya tasa llega a 49%. Luis palomino expresó que “Esta tasa de morosidad alta de la cartera pesada lleva consigo a que el promedio de morosidad es de 47.8%”. Asimismo, precisó que, ¨En el caso. de. los. productores. agrarios,. la. tasas. llega. al. 27.8%. sin. café¨.. (https://gestion.pe/economia/agrobanco-prestamos-grandes-empresas-morosidad-67pequenos-9-238267) Los índices actuales de morosidad antes presentados, son el resultado del decrecimiento iniciado en el año 2016, producto del fenómeno de El Niño y posteriormente en el 2017 La Niña. A esto le podemos sumar la caída de los precios de los commodities (café y uva) y problemas legales en la relación de la empresa Odebrecht y el Proyecto Especial de Irrigación e Hidro energético de Olmos, provocando una cadena de efectos colaterales en empresas del sector involucradas. En este trabajo implementaremos un modelo de gestión de cobranza, el cual minimizará el riesgo del sector, evaluando los créditos a otorgar seguido de una cobranza efectiva.. 7.

(8) Capítulo 1: Generalidades de la Empresa. 1.1 Datos generales •. Dirección Legal: Nro. J Int. 34. •. Urbanización: Santo Domingo. •. Distrito / Ciudad: Ica. •. Departamento: Ica, Perú. •. Nombre Comercial: Negasur EIRL. •. Tipo Empresa: Empresa Individual de Resp. Ltda.. •. Condición: Activo. •. Fecha Inicio Actividades: 18 / Febrero / 2002. •. Giro de la empresa: 4773 – Venta al por menor de otros productos nuevos en comercios especializados.. 1.2 Nombre o razón social de la empresa Negocios Agrícolas Del Sur E.I.R.L. RUC: 20452316740 1.3 Ubicación de la empresa (dirección, teléfono y mapa de ubicación) •. Dirección Legal: Negasur EIRL Nro. J Int. 34. •. Urbanización: Santo Domingo. •. Distrito / Ciudad: Ica. 1.4 Giro de la empresa Comercio al por menor de maquinaria y accesorios para equipo agropecuario y forestal. Negasur EIRL es una empresa creada con la finalidad de brindar soluciones integrales en Sistemas de Riego Tecnificado. Desde el suministro, diseño, instalación y ejecución. 8.

(9) de proyectos en las especialidades de riego por goteo, riego por aspersión, riego para áreas verdes y riego para lixiviación en minería.. Principalmente maneja do líneas de negocios: 1. Comercialización de sistemas de irrigación 2. Asesoramiento de proyectos. 1.5. Tamaño de la empresa. Se trata de una mediana empresa según el número de trabajadores, con catorce trabajadores en su nómina al 2019-03. De acuerdo a su nivel de ventas se clasifica cómo una Gran Empresa por obtener ventas anules mayores a 2300 UIT. (https://www.inei.gob.pe/prensa/noticias/micro-pequenas-y-medianas-empresasconcentran-mas-/imprimir/). 1.6. Breve reseña histórica de la empresa. NEGASUR fue fundada el 18/02/2002 por el Ing. César William Retamozo Cáceres (Gerente General) quién vio la necesidad de proveer al sector agrario de sistemas de irrigación automatizado de alta calidad. Inicialmente se posicionaron en la región sur del Perú, en la actualidad distribuyen a varios departamentos del norte y oriente del país. Agrícolas Del Sur E.I.R.L es el proveedor líder en el sur del Perú, en soluciones de riego personalizadas. La empresa ofrece el más amplio rango de tecnologías con una excelente relación costo-beneficio y tecnologías personalizadas a los requerimientos específicos de nuestros clientes. Cuenta con proveedores estratégicos de origen israelita e indio, con más de 70 años de experiencia en sistemas de riego. NEGASUR diseña soluciones de alta calidad que brindan una mejora en la productividad por unidad de recursos. Nuestra experiencia logra rendimientos mejorados de los cultivos, minimización de riesgos, y un valioso ahorro en recursos no renovables.. Desde el 2007, los convenios comerciales con los fabricantes han creado una sinergia de negocios rica y multicultural, que redundó en una expansión de su portafolio de productos y de sus actividades de I&D.. Las soluciones de la empresa están basadas en un extenso conocimiento acumulado por la experiencia del Gerente General en el rubro y un renombrado equipo de expertos en agricultura, ingenieros de diseño y técnicos. El resultado es un portfolio de productos. 9.

(10) con una excelente relación costo-beneficio, fabricado para cumplir con los desafíos que requieren en la actualidad los agricultores a lo largo del mundo.. 1.7. Organigrama de la empresa. De acuerdo con Robbins y Judge (2012) “una estructura organizacional define el modo en que se dividen, agrupan y coordinan los trabajos de las actividades” (p. 523). Las empresas de gran dimensión utilizan diferentes formas de departamentalización. Analizando lo dicho por Robbins, una empresa del tamaño organizacional de Negocios Agrícolas Del Sur E.I.R. desarrolla cada una de sus divisiones de acuerdo con sus líneas funcionales, y sus unidades de operaciones de acuerdo con los procesos; departamentaliza las ventas por regiones y divide cada región de ventas en grupos de clientes. En empresas como Negocios Agrícolas Del Sur E.I.R.L, son los altos funcionarios quienes toman las decisiones, y los gerentes de bajo nivel sólo establecen las directivas de ellos (Robbins y Judge, 2012). Las organizaciones grandes se encuentran muy centralizadas, y las de organizaciones pequeñas se encuentran descentralizadas. A continuación, en la Figura 1 se presenta el organigrama estructural de Negocios Agrícolas Del Sur E.I.R.L. Figura 1. Organigrama de la empresa. 10.

(11) 1.8. Misión, Visión y Política. 1.8.1 Misión La misión es la razón de ser de la empresa, es decir a qué se dedica, quiénes se encargan de las actividades y cómo las llevan a cabo. Plantear la misión es importante en cuanto implica una guía para tomar decisiones estratégicas y orientarse al logro de metas al largo plazo.. Para Thompson y Strickland (2011) existen diversas razones por las que es importante definir la misión de la empresa; por ejemplo, conseguir una buena imagen empresarial en el mercado, satisfacer las demandas del entorno, fomentar la motivación de los colaboradores, etcétera. Sin embargo, la misión pierde valor si solo es usada para cumplir con un requerimiento legal para la conformación de la empresa o como una herramienta de marketing que no se refleja en el comportamiento organizacional. En el caso de la empresa en estudio la visión ha sido: “Dar a los agricultores a lo largo del mundo, soluciones de riego robustas, personalizadas, con una mayor productividad por unidad de recursos, mejorar los rendimientos, y brindar un futuro sustentable”.. 1.8.2 Visión La visión permite establecer la futura dirección de una empresa, así como los cambios en el producto, mercado, clientes, y las ventajas competitivas a mejorar. Asimismo, la visión provee un marco general para la estrategia y hacia donde estará orientándose la empresa proporcionándole de esta manera, un sentido de dirección para el futuro a dónde quiere llegar y de cómo quiere verse. Para Thompson y Strickland (2011) la visión estratégica es “un mapa de rutas del futuro de una compañía, de la dirección que lleva, de la posición que pretende ocupar y de las capacidades que planea desarrollar”. (p.5) En el caso de la empresa SAC es la siguiente: “Incrementar nuestra participación de mercado peruano. Posicionándonos y conduciendo la adopción masiva de riego por goteo para combatir la escasez de agua, tierra y alimentos”.. 11.

(12) 1.8.3 Política D´Alessio (2015) sostiene que los valores de una organización son contemplados como las políticas directrices más relevantes: norman y se relacionan con el desempeño de sus colaboradores, y constituyen el patrón de actuación que orienta el proceso de toma de decisiones. Las políticas se enfocan a la filosofía de la empresa al representar de manera clara las creencias, actitudes, tradiciones y su personalidad. Las políticas son directrices que permiten la toma de decisiones. Al instaurarse políticas, todos los integrantes trabajan y toman decisiones que responden a la visión, misión, objetivos y a las estrategias que la empresa ha diseñado.. Para David (2013) las políticas incluyen lineamientos, reglas y procedimientos para reforzar las actividades y sirven de guía para la toma de decisiones. Son aplicables en los tres niveles de la organización (corporativo, negocio y funcional) y en actividades o departamentos concretos. Las políticas favorecen la coordinación entre todas las unidades de la empresa y delimitan lo que se espera tanto de los trabajadores como de los gerentes, dándole consistencia a la estrategia.. Actualmente la empresa no cuenta con políticas y procedimientos en la evaluación de créditos, solo cuenta con requisitos los cuales son evaluados directamente por el gerente de finanzas y gerencia general. Esta es uno de las principales deficiencias del área y por tal motivo se sugerirá el diseño de un flujo grama de Evaluación de Créditos en el Anexo 6 y el manual de funciones de un nuevo puesto propuesto en el Anexo 8.. Requisitos actuales en la evaluación de créditos: • • • • • • •. Ser usuario inscrito, hábil y reconocido por la Junta de su jurisdicción. Copia del DNI vigente del titular. Contar mínimo con 02 hectáreas (propias/conducción) trabajadas durante la operación. Experiencia de 03 años en el manejo del cultivo a financiar. Último recibo de luz o agua. Cronograma de pagos, si tuviese alguna deuda con otras entidades financieras (no debe tener endeudamiento en más de 02 entidades). No debe tener obligaciones morosas en el sistema financiero, ni deudas comerciales vencidas.. 12.

(13) 1.9. Productos y clientes. 1.9.1 Productos Los productos que Negocios Agrícolas Del Sur EIRL comercializan se encuentran relacionados con las nuevas tecnologías de cultivo. A continuación, se presentan al detalle de los productos: a) Líneas de riego por goteo b) Cintas Chapin Drip c) Goteros de botón d) Accesorios para riego por goteo e) Aspersores y micro aspersores f) Válvulas y filtros 1.9.2 Clientes Los clientes que la empresa Negocios Agrícolas Del Sur E.I.R.L tiene son personas naturales con negocio y empresas jurídicas. En relación con la zona geográfica o por ubicación, se cuenta con clientes nacionales, cómo también de Colombia y Ecuador. Actualmente se cuenta con una cartera de clientes en un número de 167. En el anexo 1 se presenta el listado de los clientes 1.10. Premios y certificaciones. En el año 2017, la empresa Negocios Agrícolas del Sur EIRL fue certificada por el Centro de. Desarrollo. Industrial. (CDI). con. la. certificación. de. calidad. reconocida. internacionalmente. Posteriormente cuenta con una serie de premios otorgada por la buena gestión empresarial, tal es el caso de GLOBALGAP Proveedores Certificados. 1.11. Relación de la empresa con la sociedad. Negocios Agrícolas Del Sur E.I.R.L se encuentra comprometida con la sociedad mediante sus actividades de responsabilidad social empresarial que realiza. La generación de puestos de trabajo es un punto clave para mantenerse en constante apoyo empresarial.. Impacto ambiental Debido al tipo de maquinaria y equipos que comercializa Negocios Agrícolas Del Sur E.I.R.L este punto es regulado tomando como base las siguientes leyes: -. Ley del Sistema Nacional de Gestión Ambiental SNGA (Ley 28245). -. Ley del Sistema Nacional de Evaluación de Impacto Ambiental (Ley 27446). 13.

(14) Adicionalmente la actividad comercial se encuentra regulada por las ordenanzas municipales que corresponden - impacto de la contaminación auditiva para la fase inicial, y, el manejo de los desechos biológicos. Se debe, analiza y cuantifican los impactos ambientales, y así se cuenta con un Plan de responsabilidad Ambiental que incluye los siguientes aspectos: •. Acciones que mitigan aquellas actividades que implican impactos no deseados.. •. Detalle de tecnologías y procedimientos que se consideran para reducir los impactos ambientales que afectan a la sociedad o comunidad.. •. Seguimiento y control de las mejoras de los procesos industriales.. •. Plan de Manejo de Residuos.. Con la Sociedad. Negocios Agrícolas Del Sur E.I.R.L desarrolla las siguientes actividades tales como: -. Responsabilidad con el medio ambiente. Aquí se es instruye a los miembros de la comunidad donde operan como hacer pequeños cambios y lograr paulatinamente cambios importantes, reciclar, uso adecuado del agua, luz y electrodomésticos entre otros que ayudan paulatinamente a contrarrestar la contaminación global, los cambios climáticos, y/o el calentamiento global.. -. El personal de la empresa participa en visitas a Asentamientos Humanos (AAHH) en días festivos. Se lleva alegría y muchas emociones a niños y madres, cada año se escoge un colegio y se organiza un programa que incluyen regalos, juegos y un pequeño compartir. Las fechas que se escogen son Día del Niño, Día de la Madre y Navidad.. 14.

(15) Capítulo 2: Planteamiento del Problema. 2.1 Caracterización del área analizada El trabajo se realizará dentro del Área de Créditos y Cobranzas el cual reporta al Gerente Financiero y Gerente General y actualmente está compuesto por un Coordinador y un Asistente, quienes realizan funciones de facturación, evaluación de créditos y gestión de cobranza. Se analizó el área de Créditos y Cobranzas, la cual interactúa con el área comercial y logística directamente. Al cierre del año 2017, el 47% de las cuentas por cobrar se encuentra vencida y pendiente de cobro por un total de $ 1, 077,932.70, de este monto el 38% son cuentas mayores a 360 días, el cual en su mayoría representa procesos judiciales y extrajudiciales desde el 2010 por un valor aproximado de $ 414,683.60; teniendo una facturación anual promedio de $ 12’000,000.00 anuales.. En el departamento de Créditos y Cobranzas se detallan algunas funciones generales que desempeña el Coordinador de Créditos de cobranzas:. Evaluación de créditos: Recibir las solicitudes de créditos y evaluar a los clientes que desean comprar mediante esta modalidad, en las condiciones que están establecidas por la empresa. Análisis de los estados financieros e información anexa: Para tener información financiera en la evaluación y otorgamiento del crédito. Gestión efectiva de la cobranza: Las gestiones de cobranza deben enfocarse en los clientes morosos, cartera pesada, restructuración de deuda y seguimiento de proyectos según condiciones de pago. Se refuerza la gestión con avisos vía electrónica, llamadas y visitas. Informes a la gerencia: Deberá presentar informes referentes a los créditos solicitados, reporte de cartera vencida, tasa de morosidad y avances en cartera pesada. Control de personal a su cargo: Como Coordinador del departamento de crédito y cobranza existe la obligación de supervisar el personal a su cargo. Determinación de cobranzas judiciales: Es responsabilidad del Coordinador de Créditos y Cobranzas identificar a los clientes con los que es inútil ejercitar acción alguna de cobranzas extrajudiciales, por lo que se derivan al estudio de abogados para el inicio de cobranza judicial.. 15.

(16) Verificación y flujo de documentos: Uno de los fundamentos del control interno dentro del departamento de cobranzas es verificar los documentos, para disminuir el riesgo de cartera vencida y envió de las facturas según requerimientos del cliente por medio las condiciones de la OS/OC. La verificación se puede hacer sobre los siguientes documentos: •. Facturas. •. Letras en cartera. •. Letras protestadas. •. Documentos en poder del gestor judicial. Tabla 1.Detalles de cuentas por cobrar SALDO DE ANTICUAMIENTO AL 31-12-2017 TOTAL Facturado (CxC). $ 2,272,181.94. 100%. TOTAL No Vencido. $ 1,194,249.24. 53%. Total Vencido. $ 1,077,932.70. 47%. Índice de morosidad = 47% Fuente. Elaboración propia Tabla 2.Cartera vencida al 31-12-2017. DETALLE DE LA CARTERA VENCIDA AL 31-12-2017 Días vencidos 30 60 90 120 121 a + 360 a + Porcentaje 10% 22% 8% 2% 20% 38% TOTAL VENCIDO Total $ 104,675.11 $ 234,555.33 $ 87,181.75 $ 25,407.44 $ 211,429.46 $ 414,683.61 $ 1,077,932.70 Fuente. Elaboración propia. 2.2 Contextualización y definición del problema 2.2.1. Identificación del problema El presidente de Agrobanco, Luis Palomino, quien recientemente asumió el mandato de la entidad financiera, detalló que ¨los créditos a los grandes productores agrarios tienen una morosidad de 62% siendo la más alta que enfrenta el banco y que, a junio del 2018. 16.

(17) los créditos a los medianos y grandes productores agrarios suman S/ 672 millones, lo que representa el 54%, representando solo el 1% de los clientes¨. El segundo grupo de clientes de Agrobanco que tienen una alta tasa de morosidad son los productores de café, cuya tasa llega a 49%. “Esta tasa de morosidad alta de la cartera pesada lleva consigo a que el promedio de morosidad de 47.8%”, expresó Palomino (https://gestion.pe/economia/agrobanco-prestamos-grandes-empresasmorosidad-67-pequenos-9-238267). La variable riesgo en los proyectos agrarios de por sí es alta sin considerar el tipo de hortaliza o fruto a producir, representando uno es uno de los factores principales en la falta de liquidez en nuestros clientes, cuándo deben afrontar gastos de contingencia del proyecto. Por tal motivo, la evaluación crediticia es fundamental en la apertura de créditos y reevaluaciones crediticias. A este riesgo se le debe agregar los factores climáticos, esta tendencia por su nivel de impacto en el sector, es considerada como la de mayor importancia y se evidencia a través de las variaciones en la temperatura y precipitaciones, mayor frecuencia de los fenómenos climáticos, disminución de los glaciares y aumento de emisión de gases efecto invernadero. El Perú se encontraría entre los diez países más vulnerables ante eventos climáticos junto a países como Honduras, Bangladesh y Venezuela. Esta vulnerabilidad está asociada a la alta dependencia a sectores primarios sensibles al cambio climático, tales como el agrícola y el pesquero, así como al bajo nivel institucional, que dificulta la planificación y ejecución de acciones de adaptación concretas. Dentro de las consecuencias negativas que tendría esta tendencia en la agricultura peruana, están las alteraciones en el desarrollo vegetativo, rendimiento y sanidad de cultivos; principalmente por el desarrollo de plagas en condiciones de sequía (región andina) y enfermedades en condiciones lluviosas. Económicamente recaería en la reducción de la rentabilidad de los cultivos por el aumento de los costos de producción asociados a los insecticidas; e inclusive inundaciones o daños en la infraestructura de riego. Ello se evidencia en las pérdidas generadas por el Fenómeno del Niño 1997-1998, según se muestra en el siguiente Tabla 3.. 17.

(18) Tabla 3.Reducción Porcentual de rendimientos en la agricultura como consecuencia del Fenómeno del Niño.. Fuente. El Cambio Climático y sus efectos en el Perú. Debido a los fenómenos naturales recientes del 2017, la campaña de uva sufrió un retraso. A su vez, este factor ocasionó que las exportaciones de la fruta en el 2016 cerraran en $ 650 millones 673 mil, lo que significó una contracción -8%, según informó la gerencia de Agro de la Asociación de Exportadores (ADEX) en su último boletín de enero del 2017. La uva, que se cultiva mayormente en Ica, llegó el año pasado a 60 mercados. Dentro de estos destinos, el ranking fue liderado por Estados Unidos ($ 244 millones 277 mil), seguido de Países Bajos ($ 71 millones 173 mil), Hong Kong ($ 62 millones 430 mil) y China ($ 53 millones 345 mil).. Con la finalidad de analizar las causas de los problemas encontrados a lo largo del presente trabajo, se aplicará el diagrama de causa-efecto o diagrama de Ishikawa. Dicha herramienta permitirá alcanzar la causa raíz de los problemas descritos para, luego, ser capaces de proponer contramedidas en la busca de minimizar su impacto o desaparecerlos de ser posible. Para realizar el diagrama se empleó la técnica de lluvia de ideas de manera individual para el proceso de cobranzas que no se encuentran estandarizadas. Se describieron cinco o seis causas sustanciales. Finalmente, se analizaron las causas finales que inciden en cada problema detectado.. 18.

(19) Figura 2. Diagrama Causa – Efecto de Ishikawa. Objetivo General •. Diseñar un modelo de gestión de cobranza que permita reducir los indicadores de morosidad en la empresa Negocios Agrícolas del Sur EIRL, en el año 2018.. Objetivos Específicos •. Implementar un modelo de gestión de cobranza que permita reducir a 27% la tasa de morosidad actual de la empresa Negocios Agrícolas del Sur EIRL, para el 2018.. •. El periodo en que se reducirá el índice de morosidad a 27% y se recuperará la cartera pesada, será cómo máximo en tres años.. •. Rediseñar el flujo documentario en el desarrollo del proceso de cobranza, para optimizar tiempos y cumplir con los objetivos del área.. •. Contar con personal preparado y capacitado en el manejo de flujo documentario, implementación de facturación electrónica, evaluación de créditos y cobranzas.. 19.

(20) Formulación Las deficiencias en el proceso de cobranza y evaluación de crédito producen un alto índice de morosidad y demoras en el flujo documentario. El presente trabajo pretende analizar y evaluar la situación y ejecución de las actividades propias de la gestión de calificación crediticia de los clientes, gestión de cobranzas y las causas del incremento de los indicadores de morosidad.. Definición del problema El índice de morosidad ascendente está afectando los ingresos financieros y liquidez de la empresa por causas que son materia de investigación en este trabajo de suficiencia profesional.. Situación actual: síntomas y causas La primera desventaja es la poca organización entre las áreas que intervienen en el proceso de cobranzas, la mayoría de las veces no se tiene una comunicación efectiva, tampoco existe un orden de la documentación (facturas, órdenes de compra y otros documentos a cobrar), esto genera muchos retrasos ya que se pierden documentos con mucha frecuencia y el proceso de cobranzas para un solo grupo de clientes puede durar días o semanas. Otra desventaja es que la facturación sigue emitiéndose en impresoras matriciales (en papel auto-copiativo), lo que genera funciones adicionales y sobrecostos en lo que se refiere a la separación de copias, archivo y envío de facturas vía Courier (especialmente nuestros clientes residen en fundos alejados de las ciudades), produciendo un desfase entre la emisión y la recepción del cargo dando la conformidad de aceptación, posteriormente, se inicia el proceso de cobranza. Otro punto importante es que al no tener las funciones claramente especificadas y normadas se puede dar la duplicidad de funciones, lo cual genera retrasos en los tiempos de los procesos. En la gestión de cobranzas, el alargamiento del tiempo significa ineficiencia y baja productividad. Los beneficios de implementar los procesos seria optimizar los plazos de la gestión, por ende, habrá mayor liquidez y reducción de los costos financieros. El propósito de uniformizar todos los procesos es complejo y de un trabajo constante. Sin embargo, los beneficios como la mejora de la productividad, reducción de costos y la capacidad de respuesta, compensa este esfuerzo. El motivo principal por el que se debe implementar la normalización y estandarización de procesos y funciones del 20.

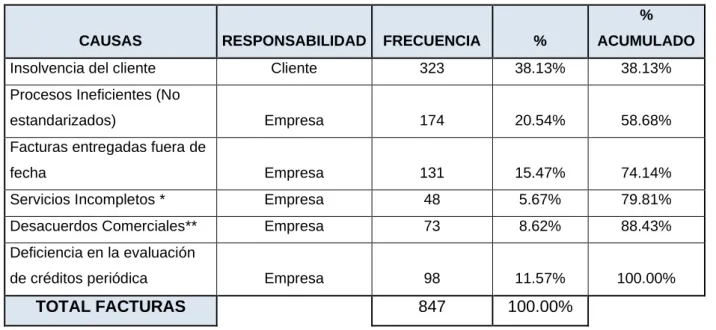

(21) departamento de cobranzas es porque se está generando retrasos en el ciclo de cobranzas, aumento de la cartera morosa, falta de liquidez y menor recaudación de ingresos. En términos generales, a pesar de todo el desarrollo administrativo implementado por parte de la empresa en el año 2017, es recurrente el hecho de que existieran incrementos en la cartera pesada. Los problemas detectados en la empresa Negocios Agrícolas Del Sur EIRL los reflejaremos en un cuadro de Pareto:. Tabla 4.Problemas que se presentan en el proceso de cobranza % CAUSAS. RESPONSABILIDAD. FRECUENCIA. %. ACUMULADO. Cliente. 323. 38.13%. 38.13%. Empresa. 174. 20.54%. 58.68%. fecha. Empresa. 131. 15.47%. 74.14%. Servicios Incompletos *. Empresa. 48. 5.67%. 79.81%. Desacuerdos Comerciales**. Empresa. 73. 8.62%. 88.43%. Empresa. 98. 11.57%. 100.00%. 847. 100.00%. Insolvencia del cliente Procesos Ineficientes (No estandarizados) Facturas entregadas fuera de. Deficiencia en la evaluación de créditos periódica. TOTAL FACTURAS. * Los Servicios incompletos se refieren a proyectos no terminados y que aun el cliente no firma la conformidad de obra. ** Los Desacuerdos Comerciales se basan en quejas sobre la garantía y/o reposición de accesorios e insumos dañados, en la que la responsabilidad mayormente es del cliente, condicionando el pago de la etapa en el proyecto. Fuente. Elaboración propia. 21.

(22) Para realizar una adecuada selección de los problemas a desarrollar en el proceso de cobranzas de Negocios Agrícolas Del Sur EIRL, de acuerdo con la importancia que podrían tener, se realizó el análisis de Pareto.. 800 750 700 650 600 550 500 450 400 350 300 250 200 150 100 50 0. 100.00% 90.00% 80.00% 70.00% 60.00% 50.00% 40.00% 30.00% 20.00% 10.00% 0.00%. FRECUENCIA % ACUMULADO. Figura 3. Pareto de los problemas encontrados en el proceso de cobranza en Negocios Agrícolas Del Sur EIRL (Frecuencia). Justificación del Problema Si la política de cobranza continúa operando con los mismos lineamientos, la empresa Negocios Agrícolas Del Sur EIRL reducirá su capacidad de liquidez y también se elevarían sus cuentas por cobrar; y, por tanto, con el transcurso de los meses se constituirá en un enclave que se reflejará en una cartera de cobranza dudosa.. 22.

(23) Recursos Humanos Una de las causas identificadas es la falta de un proceso de inducción en el área financiera, así como un manual de procedimientos y políticas. El equipo a cargo del proceso de cobranza presenta predisposición frente a una capacitación física, en donde se pueda observar detenidamente las funciones, la gestión y la forma de cómo se realizan algunas actividades y tareas, pero esto no se ha dado desde hace más de 8 años. Por otro lado, las funciones de recursos humanos las asume el área de Finanzas, es decir no existe una persona calificada que esté a cargo del capital humano. Es así, como el poco interés y falta de motivación repercuten en la productividad e interés de la reducción de errores administrativos e incremento de cuentas por cobrar morosas.. Créditos y Cobranzas Las causas detectadas se encuentran relacionadas con la carencia de políticas de cobranza, también se presentan condiciones inadecuadas de herramientas de gestión. Asimismo, el área de cobranzas también asume funciones de facturación, gestión de envío de facturas y servicio al cliente, lo cual crea una sobrecarga de funciones. Para finalizar, no existe una adecuada evaluación de créditos.. Tecnología de la información La tecnología posee una gran influencia en el problema, si bien existe una poderosa herramienta de información (SAP Business One) esta no se maneja de manera adecuada, y por ende se encuentra desactualizado constantemente. Por consiguiente, en el sistema de cobranzas necesariamente se debe llevar un control sistematizado y facturación electrónica. Asimismo, la impresora matricial presenta errores y atascamientos de facturas.. Procesos Una de las causas identificadas mediante el diagrama de Ishikawa que ocasionan problemas y demoras, es que no existen políticas y procesos estandarizados, ocasionando que no se apliquen buenas prácticas y haya duplicidad de funciones. Por un lado, no existen políticas de control ni reuniones departamentales continuas, lo que ocasiona faltas de comunicación y retroalimentación. 2.3 Objetivos: general y específico 2.3.1 Objetivo General Diseñar un modelo de gestión de cobranza que permita reducir los indicadores de morosidad en la empresa Negocios Agrícolas del Sur EIRL, en el año 2018. 23.

(24) 2.3.2 Objetivos Específicos •. Implementar un modelo de gestión de cobranza que permita reducir a 27% la tasa de morosidad actual de la empresa Negocios Agrícolas del Sur EIRL, para el 2018.. • •. El periodo en que se reducirá el índice de morosidad a 27% y se recuperará la cartera pesada, será cómo máximo en tres años. Rediseñar el flujo documentario en el desarrollo del proceso de cobranza, para optimizar tiempos y cumplir con los objetivos del área.. •. Contar con personal preparado y capacitado en el manejo de flujo documentario, implementación de facturación electrónica, evaluación de créditos y cobranzas.. 2.4 Justificación Importancia Se buscó determinar si la implementación y ejecución de la estrategia está creando resultados positivos en la rentabilidad de la organización, es decir, si las actividades realizadas en virtud del cumplimiento de la estrategia planteada están creando valor en la compañía. Negocios Agrícolas del Sur cuenta con proyectos de irrigación en Cañete, Ica, Arequipa, Lambayeque y algunas ciudades de la selva central. Al tener presencia en los lugares más importantes del país, es fundamental que se lleve un control del servicio que se le dan a los clientes de una manera más eficiente; sin embargo, uno de los problemas detectados por la gerencia general es que dentro del área de finanzas se maneja un excesivo tiempo en las operaciones y procedimientos, así como la falta de claridad en las funciones generando duplicidad. Por consiguiente, se debe implementar una mejora de procesos en el departamento de cobranzas, de esta manera se estandarizarán los procesos, estableciendo procedimientos claros que unifiquen las operaciones del departamento y se homogenicen las actividades de los colaboradores. Los resultados favorecerán en la liquidez y utilidad de la empresa, reduciendo el riesgo de las cuentas incobrables como también el costo financiero de procesos extrajudiciales y judiciales. Esta mejora del proceso de cobranzas traería los siguientes beneficios para la empresa: reducción de costos, mayor productividad del personal, reducción del tiempo de atención al cliente, optimización de los procesos, incremento de satisfacción del cliente y por ende valor agregado frente a los competidores, se cumpla con las fechas de cierre de facturación y envío de facturas al cliente.. 24.

(25) Pertenencia Consideramos relevante y necesario esta investigación, puesto que la gestión eficaz del Departamento de Cobranzas es un punto clave en el Área de finanzas de cada empresa. Con el rediseño de la cartera de cobranzas se estandarizarán los procesos, generando una ventaja competitiva para la organización, de la misma manera se tendrán beneficios como la disponibilidad de liquidez para el capital de trabajo, mejora de la productividad y reducción de los costos financieros. 2.5. Alcances y limitaciones. Alcances El trabajo abarca el análisis financiero de las cuentas por cobrar del año 2017 y se centraliza en los procesos y gestiones del departamento de Créditos y Cobranzas.. Limitaciones Nos limitaremos a investigar y estudiar las áreas que se interrelacionan con el departamento de créditos y cobranzas (área comercial, logística y gerencia de finanzas). La información financiera y de proyectos históricos es muy reservada y no existen de manera detallada en el sistema SAP ya que toda información anterior al año 2016 fue levantada de manera global cómo un saldo inicial, por la migración de ERP. Respecto a la cobranza judicial, el estudio de abogados se encargaba y tomaba responsabilidad total de la gestión, teniendo ciertas limitaciones en cuánto a gestiones judiciales con domicilio en provincias, ya que el proceso debía ser ejecutado en el departamento dónde el cliente presentaba su domicilio fiscal y eso generaba demoras, fallas en el seguimiento y diligencias. Por otro lado, no existe un histórico de contratos o solicitudes de línea de crédito por cada uno de los clientes. En su gran mayoría, todo este proceso se reducía a firmar una Letra de cambio y aceptación del producto mediante la guía y factura negociable. Asimismo, las limitaciones en cuánto a la automatización de alertas en el sistema en cuánto a bloqueo de pedidos y envío de estados de cuenta no existe y la implementación nunca fue una prioridad.. 25.

(26) Capítulo 3: Marco Teórico. 3.1 Definición de Procesos Las organizaciones son un conjunto de procesos que operan al mismo tiempo y están interrelacionados. Actualmente los procesos son importantes porque optimizan costos cuando su manejo es eficiente y eficaz. Pérez Fernández la definición de procesos es “Secuencia ordenada de actividades repetitivas cuyo producto tiene valor intrínseco para su usuario o cliente.” (2010: 51). Se tiene también la definición de Richard Y. Chang: “Una serie de tareas de valor agregado que se vinculan entre sí para transformar un insumo en un producto (mercadería o servicio)”. (1996:8). De las dos definiciones indicadas de procesos, podemos concluir que son tareas o actividades para transformar un input en un producto de valor agregado que satisfaga al cliente.. 3.2 Políticas de Crédito Gitman J. (2007) sostiene que “son una serie de lineamientos que se siguen con la finalidad de determinar si se le otorga un crédito a un cliente y por cuánto tiempo se le ha de conceder”. Es decir, las acciones y procedimientos a seguir dentro del área de crédito, para evaluar, entre otros aspectos, si es factible conceder el crédito al cliente, determinar el monto del crédito y señalar el tiempo dentro del cual se espera recuperar el préstamo, sin descuidar la evaluación de los riesgos correspondientes. Domínguez, G (2010) manifiesta, “las políticas de crédito, es el área de la empresa que tiene como principal función definir la capacidad de endeudamiento de los clientes, determinando el monto que la empresa puede otorgarles en crédito.” En toda empresa que venda al crédito debería existir un Comité encargado de evaluar la capacidad de endeudamiento del deudor para determinar el monto del crédito a conceder. El gerente debe ser el que propone las directrices dentro de la empresa, ya que será responsable del establecimiento y mantenimiento de una estructura de control interno (Ley General de Sociedades –Ley N° 26887). Las políticas de crédito y sus características: •. Deben de ser uniformes, se debe adoptar los mismos lineamientos para toda clase de crédito.. •. Deben de ser flexibles, esto debido que siempre cambia nuestro entorno social y económico.. 26.

(27) •. Y deben de ser amoldables a cualquier lugar del mundo o región.. •. Toda empresa que decida otorgar créditos debe tener un manual de políticas de otorgamientos de crédito que debe contener como mínimo.. Primera etapa: Política de crédito •. Lineamientos. básicos:. como. el. riesgo, capacidad. de. pago, garantías,. importancia de la investigación del cliente antes de cederle un crédito. •. Definir modalidades del crédito como plazos, tipo de interés, etc.. •. Proceso de aprobación del crédito: los pasos a seguir, plazos de espera y condiciones. El estudio del crédito.. •. Documentación a solicitar: solicitud de crédito, estados financieros, extractos bancarios, declaración de renta.. Segunda etapa: análisis y entrega del crédito En el estudio del crédito se interpreta la información obtenida del cliente como perfil, estados financieros, rubro de la empresa, garantías, con la finalidad de decidir si se le puede otorgar el crédito a esa persona u empresa. Análisis cualitativo •. El análisis abarcará lo siguiente:. •. Giro del negocio, lugar. •. Antigüedad como cliente. •. Activos de la empresa. •. Ingresos. •. Gastos. •. Comportamiento crediticio. Riesgo básico de crédito Se dice que el crédito a empresas conlleva un menor riesgo que a prestar a personas naturales, pues esta tendrá que sustentar más garantías. Capacidad de pago La capacidad de pago la podemos medir a través del flujo de caja proyectado, de este modo sabremos si la empresa puede enfrentar sus gastos futuros. Ciertos documentos y análisis coadyuvan a desarrollar algunas acciones y procedimientos propios de las políticas de crédito.. 3.3 Mecanismos de control La empresa puede hacer uso de diversos mecanismos de control para evaluar la puesta en práctica de la estrategia y hacer los ajustes respectivos. El control permite comparar. 27.

(28) el rendimiento obtenido con el planificado y valorar la efectividad de la estrategia. El control es un aspecto importantísimo en la estrategia y también un proceso complejo que necesita hacerse con detalle. Se pueden realizar controles preventivos y correctivos. Se pueden controlar a los stakeholders, a la empresa, a los equipos y a los individuos. Es importante que el control responda a las metas estratégicas y sea lo más objetivo y completo posibles; asimismo, los controles deben ser oportunos y convenientes. Existen diversos métodos de control interno. Muchas empresas se concentran en medir el rendimiento financiero y los créditos, otras el valor que obtienen los grupos de interés y otras siguen el enfoque del Cuadro de Mando integral o Balanced Scorecard. Los distintos métodos se desarrollarán con detalle en el capítulo seis. El control es fundamental porque sirve como punto de referencia para evaluar el avance y el logro efectivo de las metas estratégicas o evaluar las crisis que se presentan en el proceso de implantación. El control no puede estar separado de la planificación estratégica, puesto que los mecanismos de control elegidos van a evaluar los resultados del plan. Los resultados de esta evaluación permiten hacer los ajustes no solo en lo operativo o de corto plazo, sino en lo estratégico y de largo plazo. Para realizar el control de la implantación, el paso previo es tener bien claros los objetivos y metas estratégicas. Para Thompson & Strickland (2001) los objetivos son “criterios para dar seguimiento al desempeño y al progreso de una organización” (p.5).. Al establecerse objetivos, estos pasan a ser indicadores de resultados con los que se puede evaluar cómo se están llevando a cabo las tareas. Los objetivos tienen que ser posibles de alcanzar, pero a la vez retadores para motivar al personal a desempeñarse con creatividad y efectividad. También necesitan ser medibles, claros y específicos para cada área de la empresa en sintonía con la visión estratégica. Además, tienen que plantearse según un margen de tiempo; se pueden plantear objetivos a corto plazo cuando se trate de resultados inmediatos y objetivos a largo plazo cuando se trate del buen desempeño de la empresa a lo largo del tiempo.. Según Saavedra (2015) los objetivos en la administración estratégica deberían plantearse dentro de todo un sistema de objetivos, en donde se fijen objetivos estratégicos principales y luego dividirlos por áreas, negocios, funciones, etcétera.. Los objetivos se relacionan con el logro de rentabilidad, es decir, con el logro de resultados financieros para garantizar la sostenibilidad de la empresa y mantener más 28.

(29) que satisfechos a los accionistas e inversores. Dentro de los objetivos, entonces, es indispensable determinar objetivos financieros que se orienten al aumento de las ganancias, a generar utilidades sobre la inversión, apreciación de las acciones y créditos. Los objetivos estratégicos plantean resultados desde el punto de vista del mercado y la competencia, es decir, conseguir superar a los competidores, anticiparse a las necesidades de los clientes, ofrecer promociones, precios o servicios que atraigan a los usuarios, adoptar nueva tecnología, etcétera, con la finalidad de generar una ventaja competitiva. Para Wheelen & Hunger (2014): “Los objetivos son los resultados finales de la actividad planificada” (p.14). Los objetivos se plantean como verbos de acción y deben decir de forma específica lo que se logrará en cierto tiempo para cumplir con la misión de la organización. Por ejemplo, duplicar las ventas de determinado producto entre el año 2013 y 2014. Para Hellriegel et al. (2013) las metas de la organización “se refieren a los resultados que los administradores y otras personas de una empresa han elegido y se han comprometido a alcanzar para la supervivencia de esta y para su crecimiento a largo plazo” (p.218). Si bien el término objetivos o metas se usan como sinónimos, en algunos trabajos se hace una distinción entre ellos. Los objetivos se plantean en términos cuantitativos y las metas componen una declaración cualitativa sin plazos de tiempo, la meta en el ejemplo anterior sería simplemente incrementar las ventas. En este texto se usarán indistintamente. En resumen, para expresar las metas u objetivos se pueden emplear datos cuantitativos o información cualitativa. Una de las metas de una empresa puede ser exportar cierta cantidad de productos a un mercado determinado, obtener un porcentaje de margen específico, enunciar la expansión del negocio o mejorar algún proceso. Los objetivos organizacionales por lo general responden a las siguientes áreas: rentabilidad, eficiencia, crecimiento, dividendos para los accionistas, manejo de recursos, imagen pública, compensaciones a los empleados, responsabilidad social, liderazgo del mercado, liderazgo tecnológico, supervivencia y más (Wheelen & Hunger, 2007).. 29.

(30) 3.4. Retroalimentación En el área de créditos, la retroalimentación tiene que ser usada correctamente para que su utilidad sea mayor en el ajuste y mejoramiento de la estrategia elegida. Se trata de que en conjunto, directivos y empleados compartan opiniones, sugerencias y tomen acción para evitar fallas en la puesta en marcha de la estrategia tanto a nivel humano como organizacional. En el modelo de administración estratégica, la retroalimentación es un paso importante para revisar las experiencias resultantes de la implementación de la estrategia y cambiar, de ser necesario, las formas de trabajo o potenciar el trabajo en equipo. Si no se le da importancia, lo más probable es que se vuelvan a cometer los mismos errores. La retroalimentación es una herramienta que da cuenta de una organización que aprende, pues al usarla, la empresa está en un constante proceso de aprendizaje en el que puede observar qué hace falta para reducir costos, para desarrollar un equipo de trabajo más eficiente, para mejorar la efectividad de los procesos, etcétera. Se trata de borrar la imagen de que la retroalimentación es un evento en el que los empleados van a recibir llamadas de atención y críticas a su desempeño frente a las que sienten necesidad de defenderse. La idea es que todos trabajen hacia los fines estratégicos y su trabajo sea evaluado de forma objetiva. Al ser evaluado, el colaborador tiene también la posibilidad de saber cómo está progresando en el trabajo y recibir ayuda para resolver dificultades asociadas a sus labores.. 30.

(31) Figura 4.. Circuito de Retroalimentación Fuente. Koontz (1998, 643). El líder tiene que ser capaz de hacer que la persona que va a recibir la retroalimentación se sienta segura, que sepa que puede dar su punto de vista sobre lo que escucha. El colaborador tiene que recibir tanto retroalimentación positiva como críticas o aspectos en los que pueda construir oportunidades de mejora, recibir información específica sobre los aspectos que necesita mejorar para que no se vaya sin saber exactamente qué es lo que se necesita de él. A su vez, la retroalimentación implica que lo que se establezca sea considerado en el trabajo de forma inmediata, para que en la siguiente evaluación se tenga la certeza de que se cambió lo que no estaba funcionando. El líder además tiene que ser firme para transmitir la información y ayudar al colaborador a que trabaje siguiendo los objetivos estratégicos, facilitándole los recursos que necesite para cumplir con su trabajo. La privacidad en el momento de la retroalimentación puede ser un factor importante para crear este clima de intercambio. Kaplan (2011) refiere que el proceso de retroalimentación es muy importante para recibir información constructiva sobre el desempeño de la estrategia y su dirección. Esta información que recaban los directivos puede provenir de empleados de mandos medios e inferiores, aunque pudiera ser crítica o negativa en cuanto a su estilo de gerencia o toma de decisiones estratégicas. Una pregunta que Kaplan (2011) sugiere para iniciar el proceso de retroalimentación es que el líder pregunte a algún subordinado qué consejo le daría para mejorar su efectividad y que le dé dos sugerencias específicas para hacerlo.. 31.

(32) Aunque sea una situación incómoda tanto para el directivo (que no quiere oír lo que le tienen que decir) y para el subordinado (que no quiere perder el trabajo), Kaplan (2011) considera que es una técnica valiosa para mejorar la dirección estratégica de la empresa y lograr el involucramiento de todos los miembros.. 3.5. Estrategia funcional La estrategia funcional se refiere al enfoque que toman las distintas áreas de la empresa para maximizar la productividad de los recursos. La estrategia funcional hace referencia a las estrategias que deben ponerse en práctica para apoyar a cada estrategia de negocios, es decir, tiene que haber tantas estrategias funcionales como unidades de negocio que especifiquen las funciones de cada proceso, según la estructura y los planes operativos implementados (Saavedra, 2005). En este nivel la estrategia y la táctica se combinan. Surgen las estrategias de operaciones, de marketing, de finanzas, de recursos humanos, etcétera, para apoyar la estrategia general. Por ejemplo, el departamento de recursos humanos crea un sistema virtual para anunciar los puestos vacantes involucrando al departamento de sistemas para la mejora de los procesos de la empresa. Según Gimbert (2003) cada área funcional debe plantear sus propios objetivos, siempre y cuando estén en sintonía o vayan en el mismo sentido que la estrategia del nivel de negocios. Afirma que, aunque las estrategias funcionales sean muy buenas si no son compatibles, la empresa puede fracasar. Arbaiza (2012) sostiene que las estrategias funcionales son aplicadas a procesos críticos para mejorar la eficiencia, calidad, innovación y capacidad de satisfacer al cliente.. 3.6. Metodologías de investigación para la Solucionar Problemas Cuando se implementó el sistema de calidad en la empresa (en los años 90s), se internalizó la metodología de solución de problemas (PDCA) derivada del Ciclo Deming, desplegada en 8 pasos, se formaron Instructores Internos que replicaron por algunos años la metodología a nivel de Empresa, y se conformaban grupos de mejora para resolver problemas y su función es identificar, analizar y resolver problemas de calidad y productividad. Sabemos que existen diversas metodologías para resolver problemas por lo que presentamos a continuación las principales: Ciclo de Deming - PDCA: “El ciclo de Deming es una metodología sencilla para mejorar lo que promovió Edwards Deming. En un principio, se llamó el ciclo de Shewhart por su fundador original, Walter Shewhart, pero en 1950 los japoneses cambiaron su nombre 32.

(33) por el de ciclo Deming. El ciclo de Deming está integrado por cuatro etapas: planear, hacer, estudiar, y actuar (PDSA por sus siglas en inglés) en la figura 13.1 (la tercera etapa “estudiar” antes se llamaba “revisar” y el ciclo Deming se conocía como el ciclo PDCA [por sus siglas en inglés] Deming hizo el cambio en 1990. “Estudiar” es más apropiado, porque con una “revisión” solamente podríamos pasar algo por alto. Sin embargo, muchas personas siguen utilizando el término “revisar”…” (Evans y Lindsay, 2008). A continuación, se detallan las etapas del ciclo de Deming, mostrado por Evans y Lindsay (2015).. Planear 1. Definir el proceso: su inicio, final y lo que hace 2. Describir el proceso: Mencionar las tareas claves realizadas y la secuencia de los pasos, personas que participan, equipo utilizado, condiciones ambientales, métodos de trabajo y el material usado 3. Describir a los participantes: clientes y proveedores internos y externos y operadores del proceso 4. Definir las expectativas de los clientes: qué quieren siente cuando y donde tanto para clientes externos como internos 5. Determinar qué datos históricos están disponibles sobre el desempeño del proceso o qué datos es necesario recopilar a fin de entender mejor el proceso 6. Describir los problemas percibidos relacionados con el proceso; por ejemplo, el hecho de no satisfacer las expectativas de los clientes, la variación excesiva, los tiempos de ciclo prolongados, etcétera. 7. Identificar las causas principales de los problemas y su impacto en el desempeño del proceso. 8. Desarrollar cambios o soluciones potenciales para el proceso, y evaluar la forma en que estos cambios o soluciones van a manejar las causas principales 9. Seleccionar la (s) solución (es) es más prometedora (s).. Hacer 1. Realizar un estudio piloto o un experimento para probar el impacto de la (s) solución (es) potencial (es). 2. Identificar los indicadores para entender la forma en que cualquier cambio o solución tiene éxito al manejar los problemas percibidos. 33.

(34) Estudiar 1. Analizar los resultados del estudio piloto experimento. 2. Determinar si mejoró el desempeño del proceso. 3. Identificar otros experimentos que quizá sean necesarios. Actuar 1. Seleccionar el mejor cambio solución. 2. Desarrollar un plan de implementación: qué es necesario hacer, quién debe participar y cuándo se debe llevar a cabo el plan. 3. Estandarizar la solución, por ejemplo, redactando nuevos procedimientos operativos estándar. 4. Establecer un proceso para vigilar y controlar el desempeño del proceso. Solución de problemas Six Sigma – metodología DMAIC Definir Después de seleccionar un proyecto Six Sigma, el primer paso consiste en definir el problema con claridad. Esta actividad es muy diferente de la selección del proyecto. Esta última casi siempre responde a los síntomas de un problema y, por lo regular, da como resultado un enunciado vago del mismo. Primero se debe describir el problema en términos operativos que faciliten un análisis posterior. Por ejemplo, una empresa quizá tenga un historial de poca confiabilidad en los motores eléctricos que fabrica, lo que da como resultado un proyecto six Sigma para aumentar esa confiabilidad. (Evans y Lindsay, 2015, p 482) Medir Esta etapa del proceso DMAIC se concentren cómo medir los procesos internos que tienen impacto en los CPC es necesario entender las relaciones causales entre el desempeño de los procesos y el valor para el cliente. (Evans y Lindsay, 2015, p485) La recopilación de los datos no debe realizarse a ciegas primero es necesario hacer algunas preguntas básicas ¿Qué preguntas tratamos de responder? ¿Qué clase de datos necesitaremos para responder? ¿Dónde encontramos los datos? ¿Qué nos puede proporcionar los datos? ¿Cómo un Mini mínimo de esfuerzo y probabilidad de error? (Evans y Lindsay, 2015, p485).. 34.

(35) Analizar “Una importante de muchos enfoques de solución de problemas es que no se presta suficiente atención al análisis riguroso con mucha frecuencia se quiere llegar a una solución sin entender bien la naturaleza del problema identificar su origen la tapa del Análisis del proceso de email concentra en porque ocurren los defectos errores o las variaciones excesivas…” (Evans y Lindsay, 2015, p489) Mejora Una vez que se entiende de raíz la causa de un problema el analista o el equipo necesita generar ideas para eliminarlo o resolver mejorar los indicadores de desempeño y del CPC en esta etapa de recopilación de ideas es una7 actividad muy 29 creativa porque muchas de las soluciones no son obvias. (Evans y Lindsay, 2015, p 494).. Controlar. La fase Controlar se enfoca en cómo mantener las mejoras, lo cual incluye poner herramientas al punto para asegurarse de que las variables clave se mantienen dentro de los rangos máximos aceptables de acuerdo con el proceso modificado (Evans y Lindsay, 2015, p 495). Innovación Para la Sociedad Nacional de Industrias (Reconocimiento a la Gestión de Proyectos de Mejora – RGPM 2018, p 19) innovación involucra la amplitud en la búsqueda de opciones y desarrollo de alternativas, originalidad de la solución propuesta y la habilidad para implantar soluciones de bajo costo y alto impacto. La metodología desing thinking está asociada a las mejoras disruptivas, es decir saltos grandes en la mejora de un proceso, que considera conceptos de innovación y desarrollo de la creatividad. A continuación, presentamos de manera referencial y de forma resumida los pasos de esta metodología, ya que dentro de las causas identificadas sobre la problemática de los grupos de mejora se ha encontrado que estos no tienen los conocimientos o habilidades para desarrollar soluciones innovadoras y creativas, por ello la propuesta de solución del presente trabajo, considerará el reforzamiento a los grupos de mejora en aspectos de creatividad e innovación. Desing Thinking “El pensamiento de diseño consiste en pensar como un diseñador. Los diseñadores pueden transformar la manera de desarrollar productos, servicios, procesos y cualquier estrategia de la empresa…” (Serrano M y Blázques P. 2014. p 17).. 35.

(36) 3.7 Proceso de Cobranza. El proceso de cobranza es el tiempo que transcurre desde la emisión del comprobante de pago hasta el recupero del importe de la venta del producto y/o servicio. Cualquier retraso en el proceso de facturación, envío de la factura o demora en la recepción del cargo y registro, puede ocasionar un efecto negativo en la gestión de cobranza. (Ver anexo 4). Tabla 5.Cartera de Colocaciones Agrobanco y Morosidad por Tipo de Crédito. 1/ Cartera actualizada a julio 2017 2/ % Morosidad corresponde al cociente entre Cartera Atrasada entre Total Fuente: Agrobanco Fuente. Agrobanco. 3.8 Indicadores de Morosidad Para entender el significado de este término, situémonos en la descripción que le da el banco de México en su portal web3 “Es la cartera de crédito vencida como proporción de la cartera total. Es uno de los indicadores más utilizados como medida de riesgo de una cartera crediticia”.. La morosidad hace referencia al incumplimiento de las obligaciones de pago, normalmente se expresa como cociente entre el importe de los créditos morosos y el total de préstamos concedidos. Así, la tasa de morosidad se define como:. 36.

(37) Tasa de morosidad = Créditos impagados / Total de créditos. 37.

(38) Capítulo 4: Metodología de Investigación 4.1 Metodología PHVA La presente investigación plantea como propuesta el empleo de la metodología PHVA (Plan, planificar; Do, hacer; Check, verificar; Act, actuar). De esta manera, en el presente capítulo se describe el desarrollo de las contramedidas elaboradas a fin de mejorar la situación actual de la empresa Negocios Agrícolas Del Sur E.I.R.L. Como primer punto a desarrollar, el trabajo se fundamenta en el análisis de la situación problemática de la empresa; así, se han determinado los objetivos y las acciones a realizar a fin de conseguirlo. Para ello, se cuenta con fuentes que proporcionarán información, datos e información de primera mano sobre las actividades de la empresa, cómo se desarrollan estas, y las dificultades que se presentan en el proceso de cobranzas. Asimismo, se ha tomado en cuenta los informes proporcionados en las visitas realizadas, en las que se ha podido identificar, analizar y verificar, a partir de la observación y el estudio directo, los detalles antes mencionados. En cuanto al segundo punto, se procedió a determinar cuál es el aspecto, dentro de los problemas identificados, que requiere ser priorizado en la intervención, para lo que se tuvo en cuenta los criterios que establecidos a partir del estudio realizado en el presente trabajo. Para ello, fue necesario realizar una descripción detallada –clara y concisa- del tipo y entidad en los que se clasifica el problema. De este análisis, se ha podido identificar algunos cuya solución resultan urgentes: problemas en la gestión de cobranza, falta de liderazgo de los equipos de trabajo que se contratan, capacitación al personal de cobranza, demora en las entregas de facturas y documentos de cobranza al cliente, falta de un sistema de información integral y otros problemas relacionados con la causa principal. Con relación al tercer tema a tratar, la propuesta de solución se orientará a demostrar la efectividad desde el punto de vista económico. De esta forma, será imprescindible medir los resultados comparándolos con el impacto económico. En la Tabla siguiente se puede establecer las metas a cumplir.. 38.

Figure

+7

Documento similar

Proporcione esta nota de seguridad y las copias de la versión para pacientes junto con el documento Preguntas frecuentes sobre contraindicaciones y

En un estudio clínico en niños y adolescentes de 10-24 años de edad con diabetes mellitus tipo 2, 39 pacientes fueron aleatorizados a dapagliflozina 10 mg y 33 a placebo,

• Descripción de los riesgos importantes de enfermedad pulmonar intersticial/neumonitis asociados al uso de trastuzumab deruxtecán. • Descripción de los principales signos

En junio de 1980, el Departamento de Literatura Española de la Universi- dad de Sevilla, tras consultar con diversos estudiosos del poeta, decidió propo- ner al Claustro de la

E Clamades andaua sienpre sobre el caua- 11o de madera, y en poco tienpo fue tan lexos, que el no sabia en donde estaña; pero el tomo muy gran esfuergo en si, y pensó yendo assi

[r]

SVP, EXECUTIVE CREATIVE DIRECTOR JACK MORTON

Social Media, Email Marketing, Workflows, Smart CTA’s, Video Marketing. Blog, Social Media, SEO, SEM, Mobile Marketing,