UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES UNIANDES-BABAHOYO

FACULTAD DE DIRECCIÓN DE EMPRESAS

CARRERA DE ADMINISTRACIÓN DE EMPRESAS Y NEGOCIOS

PROYECTO DE INVESTIGACIÓN PREVIO A LA OBTENCIÓN DEL TÍTULO DE INGENIERO EN EMPRESAS Y ADMINISTRACIÓN DE NEGOCIOS

TEMA:

MODELO DE GESTION ADMINISTRATIVO PARA LA “DISTRIBUIDORA ÁLVAREZ” Y LA RENTABILIDAD

AUTOR: ÁLVAREZ LÓPEZ RICARDO ALBERTO

ASESORA: DRA. URRUTIA GUEVARA JEANNETTE AMPARITO, MSc.

APROBACIÓN DEL ASESOR DEL TRABAJO DE TITULACIÓN CERTIFICACIÓN:

Quien suscribe, legalmente CERTIFICA QUE: El presente Trabajo de Titulación realizado por el señor Ricardo Alberto Álvarez López, estudiante de la carrera de

Administración de Empresas y Negocios, Facultad de Dirección de Empresas,

con el tema título: “MODELO DE GESTION ADMINISTRATIVO PARA LA

“DISTRIBUIDORA ÁLVAREZ” Y LA RENTABILIDAD” ha sido prolijamente revisado, y cumple con todos los requisitos establecidos en la normativa de la Universidad Regional Autónoma de los Andes – UNIANDES, por lo que apruebe

su presentación.

Ambato, Noviembre del 2017

DECLARACIÓN DE AUTENTICIDAD

Yo, Ricardo Alberto Álvarez López, estudiante de la carrera de Administración de Empresas y Negocios, Facultad de Dirección de Empresas, declaro que todos

los resultados obtenidos en el presente trabajo de investigación, previo a la

obtención del título de INGENIERO EN EMPRESAS Y ADMINISTRACIÓN DE NEGOCIOS, son absolutamente originales, auténticos y personales: a excepción de las citas, por lo que son de mi exclusiva responsabilidad.

Ambato, Noviembre del 2017

_________________________________

RICARDO ALBERTO ÁLVAREZ LÓPEZ CI. 1205139339

DERECHOS DE AUTOR

Yo, Ricardo Alberto Álvarez López, declaro que conozco y acepto la disposición constante en el literal (d) del art. 85 del estatuto de la Universidad

Regional Autónoma de Los Andes, que en su parte pertinente textualmente dice:

El patrocinio de la UNIANDES, está constituido por: la propiedad intelectual

sobre las investigaciones, trabajos científicos o tecnológicos, proyectos

profesionales y consultoría que se realicen en la Universidad o por cuenta de

ella.

Ambato, Noviembre del 2017

__________________________________

RICARDO ALBERTO ÁLVAREZ LÓPEZ CI. 1205139339

DEDICATORIA

El presente trabajo investigativo está dedicado, en primer lugar a DIOS quien sin

lugar a duda me ha favorecido mucho estos últimos años, además quiero

dedicarle este trabajo a todas las personas quienes no creyeron que podía llegar

hasta los momentos actuales, asimismo se lo dedico a mis padres, mi hijo quien

se convirtió en fuente de inspiración, a mi esposa quien durante estos duros años

siempre permaneció a mi lado confortándome, a mi abuela quien eternamente

estuvo en los momentos difíciles, mi familia quienes en los momentos más

arduas siempre supieron sacarme una sonrisa y me demostraron que con

esfuerzo constante se puede llegar lejos, agregaré también a la familia de mi

esposa por el apoyo y la ayuda brindada en los últimos tiempos y por último pero

no menos importantes a mis amigos en general quienes siempre estuvieron

prestos a compartir conmigo mis penas y alegrías.

AGRADECIMIENTO

En primer lugar, a DIOS que sin dudarlo me ha prestado vida y sabiduría para

realizar el presente trabajo de investigación. A mis padres quienes fueron pilares

fundamentales en mi vida, agradezco a mis profesores quienes siempre fueron

una fuente de inspiración a lo largo del tiempo que estuve dentro de la

universidad, pero mi mayor agradecimiento a todas esas personas quienes me

dieron valor, quienes con sus palabras me llenaron de confianza y me hicieron

saber de una u otra manera que era capaz, a esas personas les agradezco de

corazón

ÍNDICE GENERAL

APROBACIÓN DEL ASESOR DEL TRABAJO DE TITULACIÓN

DECLARACIÓN DE AUTENTICIDAD

DERECHOS DE AUTOR

DEDICATORIA

AGRADECIMIENTO

ÍNDICE GENERAL

ÍNDICE DE TABLAS

ÍNDICE DE GRÁFICOS

RESUMEN

ABSTRACT

INTRODUCCIÓN ... 1

Antecedentes de la Investigación, ... 1

Problema científico ... 2

Objeto de investigación ... 2

Campo de acción ... 2

Identificación de línea de investigación ... 2

Objetivo general ... 2

Objetivos específicos... 2

Idea a defender ... 2

Variable independiente ... 3

Variable dependiente ... 3

Método ... 3

Cuali-cuantitativo ... 3

Metodología de la investigación ... 4

Aporte teórico ... 5

Significación práctica ... 6

CAPÍTULO I ... 7

1. MARCO TEÓRICO ... 7

1.1. Origen y evolución del objeto de investigación ... 7

1.2. Análisis de las distintas posiciones teóricas de los Modelos de gestión en procesos Administrativos – Financieros. ... 8

1.2.1. Administración ... 8

1.2.2. Principios generales de la administración ... 9

1.2.3. Importancia de la Administración... 10

1.2.4. Características de la Administración ... 11

1.2.5. Procesos de la administración. ... 12

1.2.5.1. Fases del Proceso Administrativo ... 12

1.2.5.2. Etapas de la administración. ... 13

1.2.5.2.1. Previsión ... 13

1.2.5.2.2. Planeación ... 14

1.2.5.2.3. Organización ... 14

1.2.5.2.4. Integración ... 14

1.2.5.2.5. Dirección ... 15

1.2.5.2.6. Control ... 15

1.2.6. Las microempresas ... 16

1.2.7. Gestión de empresas ... 17

1.2.8. Gestión Administrativa. ... 17

1.2.8.1. Propósitos de la Gestión Administrativa. ... 17

1.2.9. Gestión Financiera ... 17

1.2.10.1. Importancia de un modelo de gestión administrativa ... 19

1.2.10.2. Objetivo de un modelo de gestión administrativa ... 19

1.2.10.3. Etapas de un modelo de gestión administrativa ... 19

1.2.11. Rentabilidad ... 20

1.3. Valoración crítica de los conceptos ... 20

1.4. Conclusiones parciales del capítulo. ... 21

CAPÍTULO II ... 22

2. MARCO METODOLÓGICO Y PLANTEAMIENTO DE LA PROPUESTA. .... 22

2.1. Caracterización de la empresa. ... 22

2.2. Descripción del procedimiento metodológico para el desarrollo de la investigación ... 23

2.2.1. Modalidad de la investigación... 23

2.2.1.1. Investigación bibliográfica – documental... 23

2.2.1.2. Investigación de campo ... 23

2.2.1.3. Investigación aplicada ... 23

2.2.2. Población y muestra ... 23

2.2.2.1. Población de la investigación ... 23

2.2.2.2. Muestra de la investigación ... 24

2.2.3. Métodos, técnicas e instrumentos de investigación... 25

2.2.3.1. Métodos ... 25

2.2.3.1.1. Método Histórico – lógico ... 25

2.2.3.1.2. Método analítico - sintético ... 25

2.2.3.1.3. Método deductivo ... 25

2.2.3.2. Técnicas ... 25

2.2.3.2.1. Observación directa ... 25

2.2.3.3. Instrumentos ... 26

2.2.3.3.1. Ficha bibliográfica ... 26

2.2.3.3.2. Cuestionarios... 26

2.2.4. Análisis de los resultados finales de la investigación ... 27

2.2.4.1. Resultados de las encuestas al recurso humano de la Distribuidora: . 27 2.2.4.2.Resultados de las encuestas dirigidas a los clientes de la Distribuidora……….34

2.3. Propuesta del investigador ... 40

2.4. Conclusiones parciales del capítulo ... 41

CAPITULO III ... 42

3. MARCO PROPOSITIVO... 42

3.1. Modelo de gestión administrativo para la “Distribuidora Álvarez” y la rentabilidad ... 42

3.1.1. Procedimiento de la aplicación de los resultados. ... 42

4.1. Análisis de los resultados finales ... 58

4.2. Conclusiones parciales del capítulo ... 62

CONCLUSIONES ... 63

RECOMENDACIONES ... 64

BIBLIOGRAFÍA

LINKOGRAFÍAS

ÍNDICE DE TABLAS

Tabla 1: Productos comercializados ... 22

Tabla 2: Población de la investigación ... 23

Tabla 3: Manejo administrativo de la Distribuidora ... 27

Tabla 4: Manejo financiero de la Distribuidora ... 28

Tabla 5: Actividades en base a objetivos ... 29

Tabla 6: Establecimiento de estrategias para el incremento de la rentabilidad 30 Tabla 7: Ambiente de trabajo adecuado ... 31

Tabla 8: Sugerencia de mejora de la gestión administrativa ... 32

Tabla 9: Cambio en la gestión administrativa genera mejora ... 33

Tabla 10: Años como clientes de Distribuidora Álvarez ... 34

Tabla 11: Calidad de los procesos de venta ... 35

Tabla 12: Puntualidad en la entrega de los productos ... 36

Tabla 13: Productos despachados en buen estado ... 37

Tabla 14: Aplicación de procesos de gestión de venta ... 38

Tabla 15: Percepción de estabilidad financiera de la empresa ... 39

Tabla 16: Administrativos... 45

Tabla 17: Ficha de gestión del recurso humano selección ... 46

Tabla 18: Ficha de gestión del recurso humano evaluación ... 47

Tabla 19: Ficha de gestión del recurso humano capacitación ... 48

Tabla 20: Ficha de gestión del servicio al cliente ... 49

Tabla 21: Ficha de control interno ... 52

Tabla 23: Gestión del recurso humano ... 56

Tabla 24: Indicador ... 57

Tabla 25: Gestión del recurso humano ... 58

Tabla 26: Análisis de los resultados finales ... 61

ÍNDICE DE GRÁFICOS

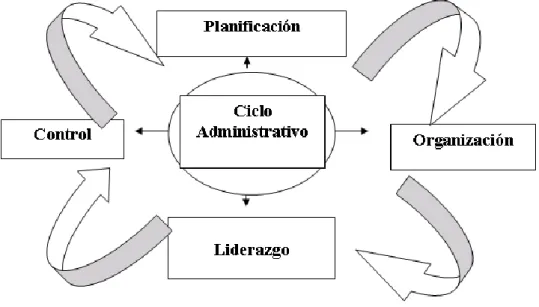

Gráfico 1: Ciclo Administrativo ... 16

Gráfico 2: Manejo administrativo de la Distribuidora ... 27

Gráfico 3: Manejo financiero de la Distribuidora ... 28

Gráfico 4: Actividades en base a objetivos ... 29

Gráfico 5: Establecimiento de estrategias para el incremento de la rentabilidad ... 30

Gráfico 6: Ambiente de trabajo adecuado ... 31

Gráfico 7: Sugerencia de mejora de la gestión administrativa ... 32

Gráfico 8: Cambio en la gestión administrativa genera mejora ... 33

Gráfico 9: Años como clientes de Distribuidora Álvarez ... 34

Gráfico 10: Calidad de los procesos de venta ... 35

Gráfico 11: Puntualidad en la entrega de los productos ... 36

Gráfico 12: Productos despachados en buen estado ... 37

Gráfico 13: Aplicación de procesos de gestión de venta ... 38

RESUMEN

Los modelos de gestión son una herramienta que permiten determinar un patrón,

esquema o marco de referencia para conllevar la administración de una entidad,

en el modelo para la Distribuidora Álvarez se busca el eficiente empleo de los

recursos tanto administrativos como financiero para su optimización, teniendo

resultados eficientes y eficaces.

La distribuidora Álvarez se inició hace 14 años llevando una administración

familiar, sin embargo, el transcurrir del tiempo y el crecimiento de la misma ha

provocado una cadena de problemas tanto administrativos como financieros

poniendo en riesgo la subsistencia como empresa, ya que muchas de sus

operaciones se siguen manejando de forma empírica.

El trabajo de campo realizado para la investigación, permitió tener un diagnostico

que conllevó a la elaboración de la propuesta, la misma que se fundamenta en

un modelo de gestión que al inicio da lineamientos estratégicos tales como

filosofía empresarial, procedimientos administrativos, estructura organizacional,

objetivos estratégicos, para luego dar paso; a la gestión por procesos, vista

desde dos enfoques administrativos y económicos – financieros, considerando

de vital importancia el buen manejo de estos para el desarrollo del negocio.

Las características y condiciones reales de la empresa fueron tomadas en cuenta

para que el mismo sea aplicable, determinando las estrategias necesarias para

ABSTRACT

The management models are instruments that allow to determine a pattern,

scheme or frame of reference to lead the administration of a business company,

the model for the Distribuidora Alvarez seeks for the efficient use of both:

administrative and financial resources for its optimization, getting proficient and

effective results.

The Distribuidora Alvarez began 14 years ago, led by a family administration;

nevertheless, as time went by and the growth of it has caused a sequence of

administrative and financial problems threatening the existence of the company,

since many of its processes are still managed empirically.

The survey carried out for the research, allowed a diagnosis that led to the

elaboration of the proposal, which is based on a management model that

provides strategic guidelines such as: business philosophy, administrative

procedures, organizational structure, strategic objectives; subsequently, to

contribute to the management processes, perceived from two administrative and

economic-financial approaches, considering of vital importance the good

management of these for the improvement of the business.

The current characteristics and conditions of the company were taken into

account to be applied, determining the strategies needed for its implementation,

INTRODUCCIÓN

Antecedentes de la Investigación,

Para el presente trabajo investigativo se toma como antecedentes la

investigación realizada por el señor Edwin Javier Santamaría Freire, autor de la

tesis previo a la obtención del título Máster en administración de empresas, con

su tema titulado “Modelo de una empresa de distribución de confitería para la zona centro del país”. La cual dentro de sus conclusiones señala que el modelo de un negocio propuesto es comercial y tiene una estrecha relación con

el desarrollo tecnológico y administrativo de la pequeña y mediana empresa de

la provincia de Tungurahua.

Se plantea una integración del trabajo conjunto entre la empresa distribuidora

y las empresas productoras creando un desarrollo sostenido entre las partes

interesadas, además de eso en busca de maximizar los materiales primarios y

secundarios, con el fin de promover una reducción de tiempo para los

trabajadores responsables de la distribución de los productos dentro del

servicio post venta.

Situación problémica

Se indica que en la cuidad de Babahoyo se encuentra la micro empresa “Distribuidora Álvarez” en la cual se ha podido evidenciar y visualizar una serie

de problemas administrativos, y de carácter económico, que han desarrollado

un cuello de botella en el desenvolvimiento de las actividades financieras de

dicha empresa creando una serie de inconvenientes provenientes de una

administración empírica, con conocimientos limitados.

Dentro de un periodo de 14 años, desde el momento en que esta empresa

comenzó con sus actividades no inició con un diseño administrativo más que

el propio de los dueños, lo cual se puede decir que es una administración

familiar, muy tradicional, sin los conocimientos de una persona calificada para

tomar decisiones para el total beneficio esta empresa, además de los

problemas administrativos también afronta la problemática de un mal manejo

Todos estos problemas han provocado que poco a poco la distribuidora vaya

decayendo en su desempeño ocasionando cada vez, nuevos problemas y

dificultades al momento de hacer líquido el dinero invertido en la mercadería.

El problema administrativo de esta empresa es complejo y debe ser analizado

y estudiado para así poder comprenderlo y atacarlo de manera eficiente

buscando soluciones óptimas en las distintas áreas en las que afrontan

inconvenientes.

Problema científico

¿De qué manera se puede mejorar la rentabilidad de la Distribuidora Álvarez?

Objeto de investigación

Se enfoca en los aspectos administrativos que se manejan en la distribuidora,

Campo de acción

Es la rentabilidad de la distribuidora.

Identificación de línea de investigación

Competitividad, administración estratégica y operativa.

Objetivo general

Diseñar un modelo de gestión administrativo que permita incrementar la rentabilidad en la “Distribuidora Álvarez”

Objetivos específicos

Fundamentar teóricamente: Administración, Procesos Administrativos, gestión, rentabilidad

Diagnosticar la situación actual de la rentabilidad en la Distribuidora

Álvarez.

Diseñar un modelo de gestión administrativo para la empresa Álvarez y la rentabilidad

Idea a defender

Que se plantea en el presente trabajo es: un modelo de gestión

colabora en el incremento de la rentabilidad de la Distribuidora Álvarez.

Esta hipótesis permite el planteamiento de dos

Variable independiente

Está dada por el modelo de gestión

administrativo

Variable dependiente

Dada por el nivel de rentabilidad de la Distribuidora

Álvarez. Justificación

Este proyecto se justifica ya que aportará con la resolución de los

problemas que afronta la distribuidora en cuestión siendo un correctivo

eficaz y eficiente, ya que se ayudará a mejorar la parte tanto

administrativa como los demás departamentos los cuales se encuentran

en cuellos de botella y dificulta su normal funcionamiento afectando

directamente la economía de la empresa.

Método

Que se utilizará para alcanzar los objetivos de la investigación

Cuali-cuantitativo

Por qué define el camino a recorrer de la investigación mediante

observación, entrevistas y revisión de información existente en la

empresa además del análisis de causas y efectos de la problemática

planteada, el tipo es el diseño no experimental transversal

correspondiendo al propósito de descripción de las variables

independiente y dependiente durante el proceso de investigación.

Metodología de la investigación

CAPÍTULO MÉTODO EJECUCIÓN

I. Marco Teórico Histórico - Lógico Por medio de este método se realiza

un análisis de trabajos anteriores

respecto a las variables de estudio y

cómo se encuentra el tema en la

actualidad.

Analítico – Sintético

La información bibliográfica levantada

se analiza e interpreta para poder

establecer los aspectos que aportan

positivamente al desarrollo del trabajo.

Deductivo

El estudio parte con un enfoque

general y finaliza en aspectos

particulares con el fin de llegar al

entendimiento y resolución del

problema raíz.

II. Marco Metodológico y

Propuesta

Analítico - Sintético

Se realiza un análisis de los métodos

que permiten obtener la información

necesaria, así como las técnicas de

recolección de información. Al final se

plantea la propuesta de solución

basada en la propuesta de estudio.

Descriptivo

Se describen los métodos y las

estrategias propuestas dentro del

manual.

III. Validación Analítico - Sintético

Se realiza un análisis de la propuesta

detallando los puntos importantes y

las estrategias para su

Como técnicas de investigación se presentaron el análisis documental y

de campo para el levantamiento de información primaria y secundaria. El

cuestionario es el instrumento para la ejecución de las encuestas.

(UNIANDES, 2012)

Estructura de la investigación

Está dada por capítulos, los cuales se presentan en un orden que permite

abordar el problema y su resolución por medio de un orden lógico. A

continuación, los capítulos que se llevan a cabo en el presente proyecto se

resumen en lo siguiente:

Capítulo I: Contiene el marco teórico

1.1 Evolución histórica de la administración hasta la actualidad.

1.2 Modelos de gestión en procesos administrativos – financieros.

1.3 Análisis crítico de los modelos de gestión estudiados.

1.4 Conclusiones parciales de capitulo.

Capítulo II: Contiene al Marco Metodológico y el Planteamiento de Propuesta de modelo de gestión.

2.1 Caracterización de la empresa.

2.2 Métodos, técnicas y procedimientos.

2.3 Propuesta del investigador.

Capítulo III: Contiene la validación de la propuesta diseñada para dar solución al problema identificado.

Conclusiones y Recomendaciones generales.

Aporte teórico

Que se le otorga a este trabajo investigativo es que se reflejan y analizan

conceptos importantes en cuanto al tema de estudio, ofreciendo una

enseñanza básica y lógica, para todas las personas que poseen algún tipo de

negocio ya sea este de carácter micro o macro, dando consejos útiles para

desarrollar una buena administración financiera, para de esta forma maximizar

Significación práctica

De este trabajo de investigación está en considerar implementar las estrategias

propuestas para de esta forma poder maximizar la rentabilidad de la empresa,

reducir los periodos de trabajo. La propuesta permitiría lograr mayor rentabilidad,

asegurando la supervivencia como empresa y prepararse con conocimientos

CAPÍTULO I 1. MARCO TEÓRICO

1.1. Origen y evolución del objeto de investigación

La distribuidora Álvarez es una microempresa dedicada a la venta de confitería

en la ciudad de Babahoyo, lleva funcionando por 14 años bajo la administración

de su propietario, quién ha logrado mantenerla en el mercado marcando un

continuo crecimiento, actualmente cuenta con 31 empleados que laboran en las

diferentes áreas, pero en los últimos años se vienen presentando problemas en

la parte administrativa y financiera relacionados al manejo empírico de su

propietario.

Para la realización de la presente investigación se ha tomado como referencia

los siguientes trabajos relacionados a la problemática de la empresa:

Trabajo de tesis previo a la obtención del título Máster en administración de empresas, con su tema titulado “Modelo de una empresa de distribución de confitería para la zona centro del país” de Edwin Javier Santamaría Freire,

quien enfoca su análisis a la reducción de tiempo de distribución e

implementación del desarrollo tecnológico de la pequeña y mediana empresa

en la provincia de Tungurahua.

Trabajo de Cabrera Narváez Verónica del Consuelo y Mena Chávez Mirian

Germania previo a la obtención del título de ingenieras en contabilidad y

auditoría CPA titulado Modelo de gestión administrativa y financiero para el

reposicionamiento y mejora de la rentabilidad de la Fábrica Bolos Rogi,

quienes se enfocan a las estructuras organizacionales y a la implementación

de estrategias de marketing como medio para incrementar las ventas y por

ende la rentabilidad.

Además se consideró el trabajo de Yesenia Katherine Ortiz Pozo previo a la

obtención de título de Ingeniera Comercial, titulado Modelo Administrativo –

financiero para la empresa Inmocasales de la ciudad de Quito, Provincia de

Pichincha, que se enfoca a la delimitación de funciones y la elaboración de un

proyecto estratégico que involucre a todas las áreas de la empresa.

Luego del análisis de la información se considera que es necesaria la

financiera para lograr optimizar procesos en cada una de las áreas e incrementar

la rentabilidad de la empresa.

1.2. Análisis de las distintas posiciones teóricas de los Modelos de gestión en procesos Administrativos – Financieros.

1.2.1. Administración

Crespo T. (2003), sostiene que la administración está estructurada por diferentes procesos que en forma conjunta permiten establecer el rumbo de la

organización. Los procesos que se han establecido son: planificar, organizar,

dirigir y controlar todas las actividades que se generan en la empresa,

estableciendo claramente los objetivos, (p. 8).

Para Robbins & De Cenzo (2009), la eficacia y eficiencia son dos factores fundamentales del proceso administrativo que involucra la consecución de los

objetivos por medio del desempeño adecuado del personal. La actividad

desarrollada por los gerentes involucra la reducción al mínimo de los costos de

los recursos, lo que se denomina eficacia, (p. 81).

Según Fernandez J. (2001), dentro del concepto de administración se involucra a todas las actividades que se desarrollan dentro de una empresa para coordinar

el correcto desempeño de las funciones de los trabajadores en concordancia con

el cumplimiento de los objetivos de la organización, (p. 57).

Chiavenato I. (2006), manifiesta que la administración es el arte de delegar y coordinar las labores para alcanzar los objetivos planteados, mediante la

implementación de actividades de forma eficiente y eficaz, utilizando los recursos

disponibles para alcanzar los resultados propuestos. En su libro Introducción a

la Teoría General de la Administración considera las definiciones de diferentes autores sobre la administración: Mooney J. “Es el arte o técnica de dirigir e

inspirar a los demás, con base en un profundo y claro conocimiento de la naturaleza humana”; Fayol H. “administrar es prever, organizar, mandar, coordinar y controlar” y Reyes A. “la administración es el conjunto de reglas para

1.2.2. Principios generales de la administración

Para Bateman T. (2009), la administración debe ser desarrollada dentro de la organización con eficacia, siendo la coordinación de los elementos y recursos un

punto fundamental que fortalece a la empresa y le otorga el control de la misma

a quien la dirige, quien debe ser flexible y mantener características propias de

un administrador: inteligencia, practicidad, disposición y sensatez, (p. 22).

Los principios generales que Bateman T. (2009) considera importantes son:

La coordinación permite mantener la armonía de las acciones para lograr los objetivos planteados dentro de la empresa.

La segmentación del trabajo promueve el trabajo en armonía, resultando la especialización de funciones y separación de poderes.

La autoridad y responsabilidad, es el derecho que se otorga a quien dirige la organización o departamento, quien debe adquirir el respeto para generar

compromisos con los trabajadores.

Disciplina, permite acatar disposiciones de los jefes y/o superiores dentro de la empresa, considerando características básicas como: a) buenos jefes en

todos los niveles, b) ambientes más claros y equitativos y c) sanciones

correctamente aplicadas.

Unidad de mando, se mantiene un solo jefe quien da las órdenes y así se evita la duplicidad de mando que permite la generación de conflictos.

Unidad de dirección, se debe mantener la misma dirección en todos los proyectos y departamentos, los cuales deben ser establecidas por un mismo

dirigente.

Acatamiento de los intereses particulares del interés frecuente, debe primar el interés de la organización sobre los intereses personales de los trabajadores

o directivos.

Retribución del personal, los trabajadores deben sentirse satisfechos con su remuneración, considerándola justa para ambas partes trabajador – empresa.

Estabilidad del personal, acceder a buenos elementos, proporcionales capacitación para retenerlos como personal valioso para la empresa.

1.2.3. Importancia de la Administración

Para Bateman T. (2009), una de las formas más básicas que podemos encontrar de la administración es la del hogar y una de las más complejas es la

administración pública. La administración tiene sus orígenes en la antigüedad

pero no se aplica de la misma forma desde sus orígenes, ha presentado cambios

a través de las diferentes épocas pero su esencia se mantiene, lograr aunar

esfuerzos del equipo de trabajo bajo buenas directrices para la consecución de

los objetivos organizacionales, (p. 6).

La importancia de la administración según Chiavenato I. (2006), es debido a que se logra efectividad en los esfuerzos humanos. Desde su perspectiva permite

mejorar el desempeño del personal, optimizar equipos, materiales y las

relaciones humanas dentro de la empresa, manteniendo equilibrio ante las

circunstancias cambiantes, (p. 20).

Para Reyes A. (2011) especifica la importancia de la administración como: La administración se da donde pretenda que existe un organismo social, aunque

lógicamente sea más necesaria, cuanto mayor y más complejo sea éste.

El triunfo de un organismo social obedece, directa e inmediatamente, de su

buena administración y sólo a través de ésta, de los elementos materiales,

humanos, etc. con que ese organismo cuenta.

Para las grandes empresas, la administración técnica o científica es indiscutible

y obviamente esencial, ya que, por su magnitud y complejidad, simplemente no

podrían actuar si no fuera a base de una administración sumamente técnica, (p.

18).

IMPI (2005), argumenta que para las empresas pequeñas y medianas, también, quizá su única posibilidad de disputar con otras, es el mejoramiento de su

administración, o sea, obtener una mejor relación de sus elementos: maquinaria,

marcado, calificación de mano de obra, etc.

La elevación de la productividad, intranquilidad quizá la de mayor jerarquía hoy

por hoy en el campo económico, social, depende, por lo dicho, de la adecuada

social es eficiente y productiva, la sociedad misma, formada por ellas, tendrá que

serlo.

En especial para los países que están desarrollándose; quizá uno de los

requisitos substanciales es mejorar la calidad de su administración, porque, para

implantar la capitalización, desarrollar la calificación de sus empleados y

trabajadores, etc., bases fundamentales de su desarrollo, es indispensable la

más eficiente técnica de coordinación de todos los elementos, la que viene a ser,

por ello, como el punto de partida de ese desarrollo.

Podemos concluir la importancia de la administración, con los hechos que la

demuestran objetivamente, (pp. 31-32)

1.2.4. Características de la Administración

Hernandez & Rodriguez (2008) El fenómeno administrativo se da donde quiera que existe un organismo social, porque en él tiene siempre que existir

coordinación sistemática de medios. La Administración se da por lo mismo en el

Estado, en el ejército, en la empresa, en una sociedad religiosa, etc. Y los

elementos esenciales en todas esas clases de Administración serán los mismos,

aunque lógicamente existan variantes accidentales, (p.17).

Goncalves (2000) Su especificidad. Aunque la Administración va siempre acompañada de otros fenómenos de índole distinta (v.gr.: en la empresa

funciones económicas, contables, productivas, mecánicas, jurídicas, etc.), el

fenómeno administrativo es específico y distinto a los que acompaña. Se puede

ser, v.gr.: un magnífico ingeniero de producción (como técnico en esta

especialidad) y un pésimo administrador.

Su unidad temporal. Aunque se distingan etapas, fases y elementos del

fenómeno administrativo, éste es único y, por lo mismo, en todo momento de la

vida de una empresa se están dando, en mayor o menor grado, todos o la mayor

parte de los elementos administrativos. Así, al hacer los planes, no por eso se

deja de mandar, de controlar, de organizar, etc.

Su unidad jerárquica. Todos cuantos tienen carácter de jefes en un organismo

Administración. Así, v.gr.: en una empresa forman "un solo cuerpo

administrativo, desde el Gerente General, hasta el último mayordomo.

La administración sigue un propósito una condición de la administración es un

objetivo sea esté implícito o enunciado específicamente Es un medio para ejercer

impacto en la vida humana.

Es una actividad, no una persona o grupo de ellas. La administración no es

gente, es una actividad; las personas que administran pueden ser designadas

como directores, gerentes de áreas, etc.

La efectividad administrativa requiere el uso de ciertos conocimientos, aptitudes

y práctica la habilidad técnica es importante para cumplir con un trabajo

asignado. La administración es intangible. Su presencia queda evidenciada por

el resultado de los esfuerzos.

Los que la practican no son necesariamente los propietarios; es decir

administrador y propietario no son necesariamente sinónimos, (pp. 22-23)

1.2.5. Procesos de la administración.

Para Robbins & De Cenzo (2009), en toda organización, los gerentes deben realizar de manera indispensable cinco actividades administrativas, las mismas

que se conocen como procesos administrativos y estas son: planificar, organizar,

dirigir, coordinar y controlar. Dado que en las organizaciones existe un objetivo

concreto, entonces alguien debe definir este objetivo y los medios para cumplirlo,

y ese alguien es el gerente.

La administración comprende de una serie de fases, etapas o funciones cuyo

conocimiento resulta esencial para aplicar el método, principios y las técnicas de

esta disciplina correctamente, (p. 27)

1.2.5.1. Fases del Proceso Administrativo

Según Robbins & De Cenzo (2009), existen diversos criterios acerca del número de etapas que forman el proceso administrativo, aunque para todos los

autores los elementos o funciones de la administración son los mismos.

Previsión: es prever o anticiparse a los escenarios futuros para lograr los objetivos pre establecidos.

Planeación: cuando se determinan los escenarios futuros y el rumbo hacia donde se dirige la empresa, así como la definición de los resultados que se

pretenden obtener y las estrategias para lograrlos minimizando riesgos.

Organización: consiste en el diseño y determinación de las estructuras, procesos, funciones y responsabilidades, así como el establecimiento de

métodos y aplicación de técnicas tendiente a la simplificación del trabajo.

Integración: es la función a través de la cual se eligen y obtienen los recursos necesarios para poner en marcha las operaciones.

Dirección: consiste en la ejecución de todas las fases del proceso administrativo mediante la conducción y orientación de recursos y el ejercicio

de liderazgo.

Control: es la fase a través de la cual se establecen estándares para evaluar los resultados obtenidos con el objetivo de corregir desviaciones, prevenirlas

y mejorar continuamente las operaciones, (pp. 28-35).

1.2.5.2. Etapas de la administración.

La administración tiene varias etapas dependiendo del autor, pero nos vamos a

quedar con la que da el autor Reyes A. (2011), que son 6:

Previsión

Planeación

Organización

Integración

Dirección

Control

1.2.5.2.1. Previsión

Según Reyes A. (2011), por ser la primera etapa del proceso administrativo, la previsión tiene incidencia directa e indirecta en el resto de etapas como la

planificación, organización, integración, dirección y control.

Es el elemento de la administración en el que con base en las condiciones futuras

técnica, se determinan los principales cursos de acción que nos permitirán

realizar los objetivos de la empresa", (p. 21).

Chiavenato I. (2006), Como puede inferirse, la palabra previsión proviene de prever o pre-ver, lo que es "ver anticipadamente las cosas" o "tratar de ver en

forma anticipada lo que va a ocurrir". Entonces, entenderemos por previsión

como aquella etapa del proceso administrativo donde se diagnostica a través de

datos relevantes del pasado y del presente que sean relevantes, de tal forma

que se puedan construir contextos sociales, políticos, económicos, tecnológicos,

etc., en los que se desenvolverá la empresa en el mediano como en el largo

plazo, (p. 23).

1.2.5.2.2. Planeación

Para Chiavenato I. (2006), la Planificación es el proceso por el cual se obtiene una visión del futuro, en donde es posible determinar y lograr los objetivos,

mediante la elección de un curso de acción.

Estos 3 son los puntos más fuertes de la planificación:

Propicia el desarrollo de la empresa.

Reduce al máximo riesgos.

Maximiza el aprovechamiento de los recursos y tiempo, (p. 24).

1.2.5.2.3. Organización

Chiavenato I. (2006), Se refiere a la creación de una estructura, la cual determine las jerarquías necesarias y agrupación de actividades, con el fin de

simplificar las mismas y sus funciones dentro del grupo social, (p.26).

1.2.5.2.4. Integración

Chiavenato I. (2006), Dentro de una empresa existen distintos tipos de integración, tales como integración de materiales e integración de recursos

1.2.5.2.5. Dirección

Chiavenato I. (2006),: Etimológicamente, la palabra "dirección", viene del verbo "dirigiré"; éste se forma a su vez del prefijo "di", intensivo, y "rigiere": regir,

gobernar.

La dirección es aquel elemento de la administración en el que se logra la

realización efectiva de todo lo planeado, por medio de la autoridad del

administrador, ejercida a base de decisiones, ya sea tomadas directamente, ya,

con más frecuencia, delegando dicha autoridad, y se vigila simultáneamente que

se cumplan en la forma adecuada todas las órdenes emitidas.

Para llevar todo este acabo se tiene que tomar muy en cuenta la comunicación

que es parte fundamental de la dirección y que va implícita en todo el proceso

administrativo, (p.27).

1.2.5.2.6. Control

Chiavenato I. (2006), El control se refiere a los mecanismos utilizados para garantizar que conductas y desempeño se cumplan con las reglas y

procedimientos de una empresa. El término control tiene una connotación

negativa para la mayoría de las personas, pues se le asocia con restricción,

imposición, delimitación, vigilancia o manipulación, (p.28).

Robbins (2004) define el control como "un proceso de vigilar las actividades para cerciorarse de que se desarrollan conforme se planeó y para corregir cualquier

desviación evidente". En tanto que James Stoner manifiesta que es el proceso

que permite garantizar que las actividades reales se ajusten a las actividades

Gráfico 1: Ciclo Administrativo

Fuente: Robbins & De Cenzo (2009)

1.2.6. Las microempresas

Para Hax A. &. Majluf N. (2006), las microempresas son empresas pequeñas que tienen diferentes definiciones según el país donde se encuentren, ciertas

legislaciones las clasifican según la inversión que realizan, en otros por el

volumen de sus ventas e incluso en algunos países depende del número de

empleados que mantiene, siendo en países europeos los requisitos para ser

denominadas microempresas, tener un máximo de 10 empleados, ventas

menores o iguales a 2 millones de euros y su total de activos no puede superar

esa cantidad, (p. 18).

Empresas mayores, IMPI (2005), que no cuentan con este modelo de división del trabajo, a menudo son llamadas Pymes por su denominación pequeñas y

medianas empresas. Las microempresas surgen de un proyecto emprendedor

por parte del dueño del mismo, quien a su vez suele ser el administrador de su

propia empresa. Son negocios que venden sus productos en pequeñas

cantidades y no requieren de gran inversión para su funcionamiento. Estas

pequeñas empresas tienen la posibilidad de crecer y generar competitividad con

1.2.7. Gestión de empresas

Hax A. &. Majluf N. (2006). La gestión de empresas es uno de los talentos clave para trasladar de forma educada un negocio. De dicha gestión dependerá el éxito

de la empresa.

Los gerentes son los encargados de llevar a cabo el proceso de la planificación

e implicar a todos los miembros de la organización de forma que todo el mundo

colabore para que la empresa logre las metas marcadas.

La organización y planificación debe existir a todos los niveles de la empresa, (p.

78).

1.2.8. Gestión Administrativa.

Ena B., Delgado S. & Ena T. (2006), La Gestión a nivel administrativo consiste en brindar un soporte administrativo a los procesos empresariales de las

diferentes áreas funcionales de una entidad, a fin de lograr resultados efectivos

y con una gran ventaja competitiva revelada en los estados financieros, (p. 100).

1.2.8.1. Propósitos de la Gestión Administrativa. Ena B., Delgado S. & Ena T. (2006),

Dar soporte en la planificación y control de las actividades empresariales.

Gestionar el sistema de información contable (contabilidad financiera y analítica).

Detectar y anticipar las necesidades de financiación de la empresa y a su vez seleccionar la combinación de fuentes de financiación que permitan

satisfacer las mismas de la forma más eficiente

Analizar desde el punto de vista administrativo las decisiones de la empresa en cuanto a: inversiones, políticas comerciales, precios de los

productos, presupuestos, etc., (p. 100).

1.2.9. Gestión Financiera

organización, competiéndole los análisis, decisiones y acciones relacionadas

con los medios financieros necesarios a la actividad de dicha organización.

Así, la función financiera integra todas las tareas relacionadas con el logro,

utilización y control de recursos financieros.

Es decir, la función financiera integra:

La determinación de las necesidades de recursos financieros planteamiento de las necesidades, descripción de los recursos disponibles,

previsión de los recursos liberados y cálculo las necesidades de

financiación externa.

La consecución de financiación según su forma más beneficiosa teniendo en cuenta los costes, plazos y otras condiciones contractuales, las

condiciones fiscales y la estructura financiera de la empresa.

La aplicación juiciosa de los recursos financieros, incluyendo los excedentes de tesorería de manera a obtener una estructura financiera

equilibrada y adecuados niveles de eficiencia y rentabilidad.

El análisis financiero incluyendo bien la recolección, bien el estudio de información de manera a obtener respuestas seguras sobre la situación

financiera de la empresa.

El análisis con respecto a la viabilidad económica y financiera de las inversiones, (p. 100).

1.2.10. Modelo de gestión administrativa

Ena B., Delgado S. & Ena T. (2006), consideran que los modelos de gestión constituyen una herramienta que permiten determinar un patrón, esquema o

marco de referencia para conllevar la administración de una entidad, que

busca un eficiente empleo de los recursos tanto administrativos como

financiero para su optimización, con la finalidad de obtener resultados

eficientes y eficaces, (p. 101).

el proceso administrativo: planear, organizar, dirigir, coordinar y controlar, (p.

72).

1.2.10.1. Importancia de un modelo de gestión administrativa

Para Ena B., Delgado S. & Ena T. (2006), la importancia de la implementación de un modelo de gestión administrativa radica en que permite la optimización en

la ejecución de los diferentes procesos, logrando incrementar la eficiencia y

eficacia en cada una de las actividades. Además se logra la reducción de tiempos

e incrementar la calidad del servicio, (p. 103).

1.2.10.2. Objetivo de un modelo de gestión administrativa

Según Ena B., Delgado S. & Ena T. (2006), los objetivos por los cuales se implementa un sistema de gestión administrativa son los siguientes:

Lograr resultados eficaces, mediante la optimización de los procesos de gestión.

Mejorar la calidad de los productos y servicios que se ofertan.

Establecer los procedimientos de forma clara y el respectivo control del cumplimiento de los mismos.

Incorporar el uso de la tecnología para facilitar la implementación y control de los procesos, (p. 104).

1.2.10.3. Etapas de un modelo de gestión administrativa

Para Ena B., Delgado S. & Ena T. (2006), la implementación de un modelo de gestión administrativa involucra las siguientes etapas:

Análisis de la estructura funcional.- se debe realizar un estudio completo de la realidad de la organización, conocer las diferentes áreas, funciones que

se realizan y la interrelación operativa y de información.

Análisis de las relaciones con terceros.- identificar los flujos de información que se mantienen con unidades externas.

1.2.11. Rentabilidad

Según Kotter J. & Heskett J. (2008), la rentabilidad relaciona la inversión realizada y los beneficios obtenidos, midiendo la capacidad de la empresa para

generar ingresos en función de los fondos invertidos, considerando que existe

tres formas de mejorar la rentabilidad financiera: aumentando el margen de

utilidad en la venta de los productos, incrementando el volumen de ventas,

disminuyendo el activo o aumentando la deuda en función de la inversión, (p.

94).

1.3. Valoración crítica de los conceptos

Al momento de realizar la valoración crítica es necesario recurrir al

posicionamiento teórico de Chiavenato I. (2006), quien sostiene que la

administración es el arte de delegar y coordinar las labores, mediante la

implementación de actividades de forma eficiente y eficaz para alcanzar los

resultados propuestos, siendo la distribuidora Álvarez un empresa en la cual se

evidencia la necesidad de delegar apropiadamente la ejecución de diferentes

actividades tanto en la parte administrativa y financiera, debido a que existen

aspectos a los cuales no se están atendiendo y están generando inconvenientes

y reduciendo la rentabilidad del negocio.

Según Ena B., Delgado S. & Ena T. (2006), los modelos de gestión constituyen

una herramienta que sirve de referencia para realizar una apropiada

administración, logrando la optimización de los recursos para obtener resultados

eficientes y eficaces, siendo para la distribuidora Álvarez una oportunidad de

formalizar procesos que se realizan dentro de la empresa, los cuales deben ser

debidamente detallados para que sea realizados correctamente y evaluados

considerando los indicadores planteados.

Considerando la definición de Kotter J. & Heskett J. (2008), sobre rentabilidad

que en su forma más básica relaciona la inversión con los beneficios obtenidos,

siendo este aspecto fundamental para la empresa, la misma que ha logrado

mantenerse por 14 años en el mercado, manteniendo aceptación en los clientes

1.4. Conclusiones parciales del capítulo.

Trabajos anteriores evidencian problemáticas similares a las que afronta la

distribuidora Álvarez, los cuales enfocan su atención en aspectos puntuales

como la definición de las estructuras organizacionales y la delimitación de

funciones y procesos como punto de partida para la solución.

La revisión de material bibliográfico brindó la posibilidad de argumentar

teóricamente la importancia de la administración de un negocio de forma clara y

precisa para obtener resultados eficientes y eficaces, enfatizando la secuencia

del proceso administrativo y la gestión administrativa como medios para mejorar

la rentabilidad de una empresa.

Luego de la revisión bibliográfica es oportuno resaltar los aportes de los autores

Chiavenato I. (2006), Ena B., Delgado S. & Ena T. (2006) y Kotter J. & Heskett

J. (2008), quienes enriquecen el trabajo con sus definiciones de la

administración, gestión administrativa y rentabilidad, siendo clave esta

CAPÍTULO II

2. MARCO METODOLÓGICO Y PLANTEAMIENTO DE LA PROPUESTA. 2.1. Caracterización de la empresa.

El levantamiento de información se realiza en la Distribuidor Álvarez, empresa

que como se ha indicado anteriormente, realiza funciones de distribución de

productos de confites. La distribución la realiza no solo en la provincia de Los

Ríos sino también a nivel interprovincial. Dado que su ubicación en una provincia

central del país, le permite una mejor movilización y repartición de los productos.

Lamentablemente, la Distribuidora Álvarez presenta problemas relacionados con

una escasa gestión administrativa de calidad, que permita llevar a cabo sus

actividades de forma organizada, controlada, con personal competitivo y siempre

en busca de la mejora continua.

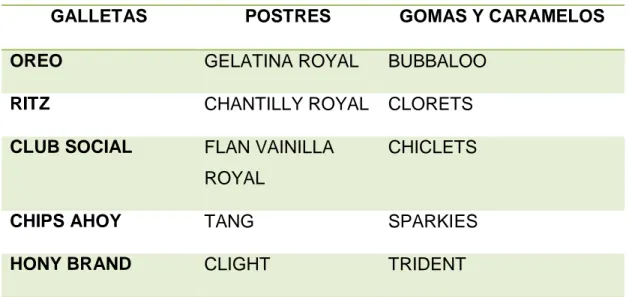

Los productos que se comercializan en la mencionada distribuidora son de

consumo tanto nacional como internacional entre los productos más

representativos están:

GALLETAS POSTRES GOMAS Y CARAMELOS

OREO GELATINA ROYAL BUBBALOO

RITZ CHANTILLY ROYAL CLORETS

CLUB SOCIAL FLAN VAINILLA ROYAL

CHICLETS

CHIPS AHOY TANG SPARKIES

HONY BRAND CLIGHT TRIDENT

Tabla 1: Productos comercializados

Fuente: Elaborado por Ricardo Álvarez

Es importante atender aspectos administrativos que tienen afectación directa en

la rentabilidad de la empresa, la cual ha presentado un decrecimiento constante

en niveles del 2% anual, siendo la rentabilidad neta al final del periodo 2014 de

2.2. Descripción del procedimiento metodológico para el desarrollo de la investigación

2.2.1. Modalidad de la investigación

2.2.1.1. Investigación bibliográfica – documental

Este tipo de investigación permitió el desarrollo del marco teórico en el área del

modelo de gestión administrativo para incrementar la rentabilidad, manteniendo

como fuentes de información libros y trabajos científicos que sirvieron de base

para la fundamentación teórica de las variables de investigación.

2.2.1.2. Investigación de campo

La información que se obtuvo de la empresa correspondió a la investigación de

campo que se realizó allí, mediante la aplicación de técnicas de recolección de

datos, siendo las principales la aplicación de cuestionarios y la observación

directa.

2.2.1.3. Investigación aplicada

La investigación aplicada permite trasladar a la práctica los conocimientos que

se han ido adquiriendo a través de la investigación bibliográfica y de campo,

logrando establecer un modelo de gestión administrativo que permita modificar

la realidad de la empresa incrementando su rentabilidad.

2.2.2. Población y muestra

2.2.2.1. Población de la investigación

Descripción Cantidad

Número de empleados 31

Número de clientes activos 352

Tabla 2: Población de la investigación

Fuente: Elaborado por Ricardo Álvarez

Para la recopilación de datos primarios según el autor Navarro (1996), una vez

diseñado el cuestionario de preguntas, se ejecutaron las encuestas al personal

y a los clientes, con el fin de conocer su punto de vista respecto al manejo

para determinar si era necesaria la aplicación de la fórmula para la muestra

estableciendo que por ser reducido el número de empleados, se realiza la

encuesta al 100%.

2.2.2.2. Muestra de la investigación

A los clientes se aplica la fórmula de muestreo, utilizada para universos de

poblaciones finitas:

n= Z2 p q N .

e² (N-1) + Z2 p q

Donde cada uno de los términos aquí presentados representan lo siguiente:

n = Tamaño de la muestra

N = Universo (número de clientes activos)

e = Margen de error admisible (+/- 5%)

p = Probabilidad de éxito (50%)

q = Probabilidad de fracaso (50%)

Z = Nivel de confianza (95%)

El Universo de clientes de Distribuidora Álvarez alcanza los 352 clientes. Sobre

esta cantidad se realiza el cálculo de la muestra.

N = 352

e = +/-5%

p = 50%

q = 50%

Z = 1,96 (para un nivel de confianza del 95%)

n =?

La muestra de estudio para los clientes de la Distribuidora Álvarez es del tipo

probabilística, ya que, al ser extraída del universo, todos los clientes cuentan con

la misma posibilidad de ser seleccionados. Los resultados obtenidos de ambas

encuestas fueron luego tabulados y graficados con el fin de mejorar su

interpretación.

2.2.3. Métodos, técnicas e instrumentos de investigación 2.2.3.1. Métodos

2.2.3.1.1. Método Histórico – lógico

Utilizando este método se realizó un análisis de trabajos anteriores

relacionados con el tipo de empresa y las variables estudiadas, y en base a esa

información determinar la evolución del tema en la actualidad.

2.2.3.1.2. Método analítico - sintético

El método analítico sintético permitió analizar la situación actual de la empresa,

el modelo de gestión que están aplicando y evaluar los resultados que están

obteniendo relacionado a la rentabilidad, y a partir de allí plantear una propuesta

aplicable y que contribuya a superar la problemática en estos aspectos.

2.2.3.1.3. Método deductivo

Mediante la aplicación del método deductivo se logró determinar la situación

problémica de la Distribuidora Álvarez, partiendo desde un enfoque general para

determinar el modelo de gestión administrativo aplicable para incrementar la

rentabilidad.

2.2.3.2. Técnicas

2.2.3.2.1. Observación directa

La técnica de observación directa permitió identificar los diferentes problemas

que se presentan en la Distribuidora Álvarez, conociendo su situación actual en

el desarrollo de los aspectos administrativos y la rentabilidad.

2.2.3.2.2. Encuesta

Mediante la aplicación de las encuestas a los clientes se comprendió la

y el modelo de gestión que aplican, además se consideró a los trabajadores

quienes aportaron información importante debido a que ellos conocen la realidad

integral de la empresa.

2.2.3.3. Instrumentos

2.2.3.3.1. Ficha bibliográfica

Al momento de revisar las fuentes bibliográficas para obtener información fue

importante la utilización de fichas para sintetizar los datos más importantes que

luego fueron necesarios para establecer el marco teórico de la presente

investigación.

2.2.3.3.2. Cuestionarios

La estructura del cuestionario permitió obtener información clara y precisa sobre

aspectos relevantes de la empresa, y la percepción que mantienen de la

2.2.4. Análisis de los resultados finales de la investigación

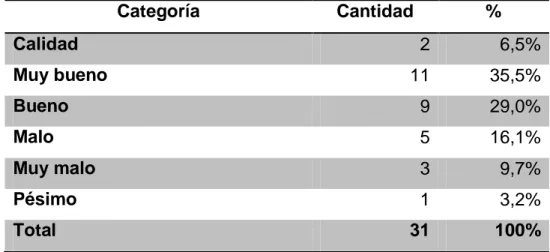

2.2.4.1. Resultados de las encuestas al recurso humano de la Distribuidora: 1. ¿Cómo considera usted el actual manejo administrativo de la

empresa?

Categoría Cantidad %

Calidad 2 6,5%

Muy bueno 11 35,5%

Bueno 9 29,0%

Malo 5 16,1%

Muy malo 3 9,7%

Pésimo 1 3,2%

Total 31 100%

Tabla 3: Manejo administrativo de la Distribuidora

Fuente: Elaborado por Ricardo Álvarez

Gráfico 2: Manejo administrativo de la Distribuidora

Fuente: Elaborado por Ricardo Álvarez

Análisis e interpretación de datos

El 36% de los empleados indicaron que la empresa tiene un manejo

administrativo muy bueno, y un 6% que este es de calidad. Por otro lado el 29%

manifestó que el manejo administrativo es bueno, un 16% que es malo, un 10%

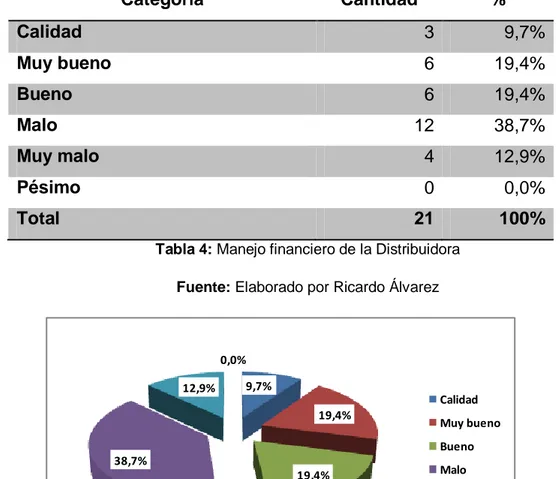

2. ¿Cómo considera usted el actual manejo financiero de la empresa?

Categoría Cantidad %

Calidad 3 9,7%

Muy bueno 6 19,4%

Bueno 6 19,4%

Malo 12 38,7%

Muy malo 4 12,9%

Pésimo 0 0,0%

Total 21 100%

Tabla 4: Manejo financiero de la Distribuidora

Fuente: Elaborado por Ricardo Álvarez

Gráfico 3: Manejo financiero de la Distribuidora

Fuente: Elaborado por Ricardo Álvarez

Análisis e interpretación de datos

Para el 38,7% de los empleados el manejo administrativo financiero de la

empresa es malo, lo cual ha ocasionado que existan problemas financieros. Para

el 19,4% la administración financiera es Buena, el 19,4% considera que es muy

buena, el 12,9% muy mala, y el 9,7% que es de calidad.

9,7%

19,4%

19,4% 38,7%

12,9% 0,0%

Calidad

Muy bueno

Bueno

Malo

Muy malo

3. ¿La empresa realiza sus actividades sobre la base de objetivos establecidos al inicio de cada periodo?

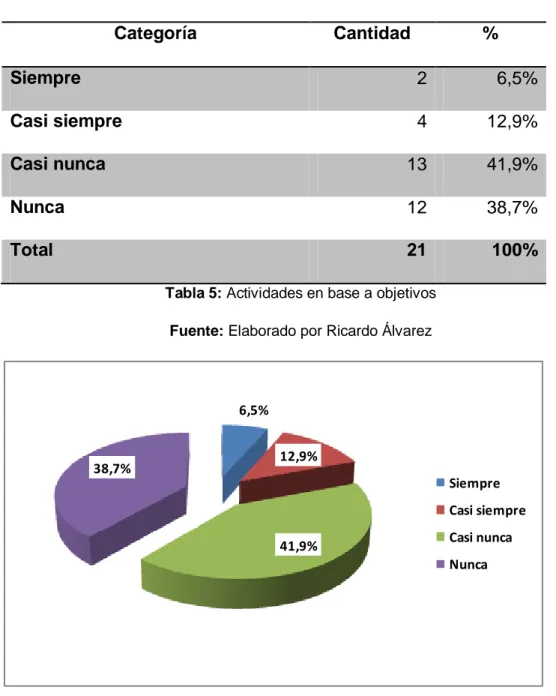

Categoría Cantidad %

Siempre 2 6,5%

Casi siempre 4 12,9%

Casi nunca 13 41,9%

Nunca 12 38,7%

Total 21 100%

Tabla 5: Actividades en base a objetivos

Fuente: Elaborado por Ricardo Álvarez

Gráfico 4: Actividades en base a objetivos

Fuente: Elaborado por Ricardo Álvarez

Análisis e interpretación de datos

El 38,7% de los empleados indicaron que la empresa nunca establece

actividades en base a los objetivos. El 41,9% de encuestados manifestaron que

la empresa casi nunca realiza sus actividades en base a objetivos. El 12,9%

indicó que casi siempre lo hace, y solo un 6,5%comentó que siempre lo hace.

6,5%

12,9%

41,9% 38,7%

Siempre

Casi siempre

Casi nunca

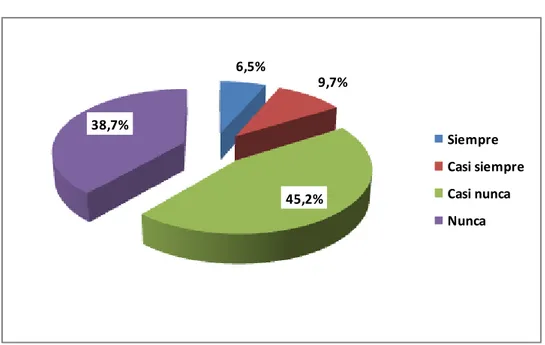

4. ¿Establece la empresa estrategias direccionadas al incremento de su rentabilidad?

Categoría Cantidad %

Siempre 2 6,5%

Casi siempre 3 9,7%

Casi nunca 14 45,2%

Nunca 12 38,7%

Total 21 100%

Tabla 6: Establecimiento de estrategias para el incremento de la rentabilidad

Fuente: Elaborado por Ricardo Álvarez

Gráfico 5: Establecimiento de estrategias para el incremento de la rentabilidad

Fuente: Elaborado por Ricardo Álvarez

Análisis e interpretación de datos

El 38,7% de los empleados indicaron que la empresa nunca establece

estrategias para incrementar la rentabilidad, el 45,2% manifestó que casi nunca

lo hace, el 9,7% opina que la empresa casi siempre establece estrategias

enfocadas en el incremento de la rentabilidad, y un 6,5% consideró que siempre

se genera estrategias.

6,5%

9,7%

45,2% 38,7%

Siempre

Casi siempre

Casi nunca

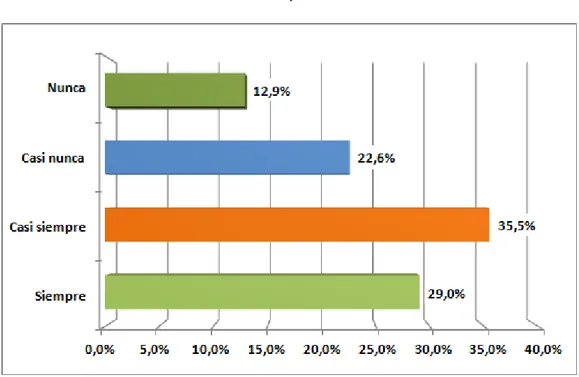

5. ¿Considera que el ambiente de trabajo en la Distribuidora es el adecuado?

Categoría Cantidad %

Siempre 9 29,0%

Casi siempre 11 35,5%

Casi nunca 7 22,6%

Nunca 4 12,9%

Total 31 100,0%

Tabla 7: Ambiente de trabajo adecuado

Fuente: Elaborado por Ricardo Álvarez

Gráfico 6: Ambiente de trabajo adecuado

Fuente: Elaborado por Ricardo Álvarez

Análisis e interpretación de datos

Para un 35,5% de los empleados el ambiente de trabajo casi siempre es

adecuado, mientras que para un 29% este siempre es el adecuado.

Por otra parte, el 22,6% manifestó que casi nunca el ambiente es el adecuado,

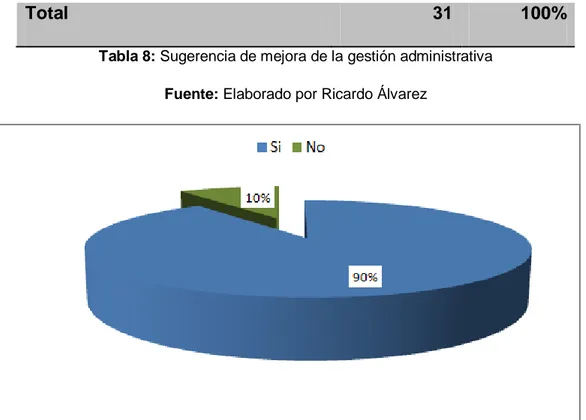

6. ¿Cree usted que la empresa debería mejorar su gestión administrativa?

Categoría Cantidad %

Si 28 90%

No 3 10%

Total 31 100%

Tabla 8: Sugerencia de mejora de la gestión administrativa

Fuente: Elaborado por Ricardo Álvarez

Gráfico 7: Sugerencia de mejora de la gestión administrativa

Fuente: Elaborado por Ricardo Álvarez

Análisis e interpretación de datos

Al preguntar acerca de la necesidad mejorar la gestión administrativa de la

Distribuidora, el 90% de los empleados encuestados manifestaron que si se

debería hacerlo.

Sin embargo, hubo un 10% de empleados que se manifiestan conformes al

manejo actual por lo que indicaron que no es necesario un cambio en la gestión

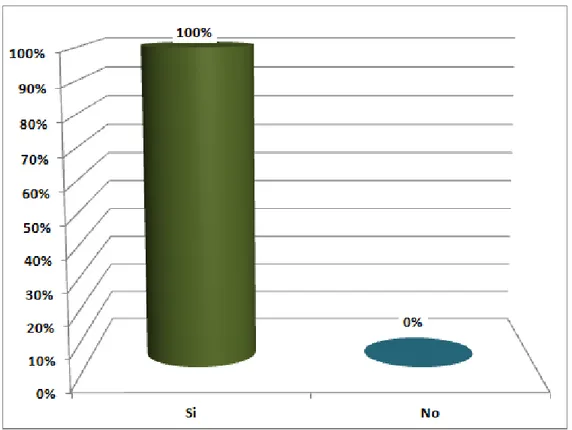

7. ¿Cree usted que un cambio en la gestión administrativa mejoraría la rentabilidad de la Distribuidora?

Categoría Cantidad %

Si 31 100%

No 0 0%

Total 31 100%

Tabla 9: Cambio en la gestión administrativa genera mejora

Fuente: Elaborado por Ricardo Álvarez

Gráfico 8: Cambio en la gestión administrativa genera mejora

Fuente: Elaborado por Ricardo Álvarez

Análisis e interpretación de datos

El 100% de los empleados encuestados coincidieron al indicar que un cambio en

la gestión administrativa de la empresa generaría mejora en la misma, tenga en

2.2.4.2. Resultados de las encuestas dirigidas a los clientes de la Distribuidora:

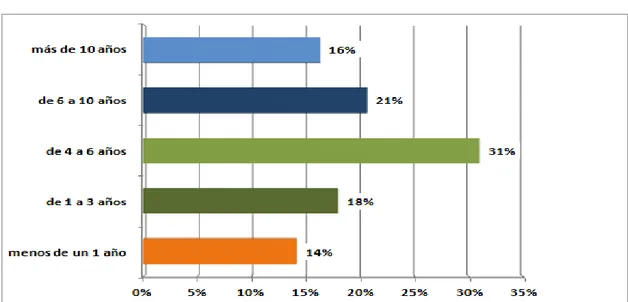

1. ¿Cuántos años lleva realizando negocios con la empresa?

Categoría Cantidad %

menos de un 1 año 26 14,13%

de 1 a 3 años 33 17,93%

de 4 a 6 años 57 30,98%

de 6 a 10 años 38 20,65%

más de 10 años 30 16,30%

Total 184 100,00%

Tabla 10: Años como clientes de Distribuidora Álvarez

Fuente: Elaborado por Ricardo Álvarez

Gráfico 9: Años como clientes de Distribuidora Álvarez

Fuente: Elaborado por Ricardo Álvarez

Análisis e interpretación de datos

El gráfico 8 evidencia que la distribuidora tiene clientes de hasta más de diez

años haciendo negocios con ella. Sin embargo, los clientes que están dentro del

rango de cuatro a seis años representan el 31% de la cartera de clientes activos,

es decir la mayor parte. Por otra parte, existe un 14% de clientes que son

2. ¿Qué piensa usted de la calidad de los procesos de venta?

Categoría Cantidad %

Muy buena 56 30,43%

Buena 47 25,54%

Mala 52 28,26%

Muy mala 29 15,76%

Total 184 100,00%

Tabla 11: Calidad de los procesos de venta

Fuente: Elaborado por Ricardo Álvarez

Gráfico 10: Calidad de los procesos de venta

Fuente: Elaborado por Ricardo Álvarez

Análisis e interpretación de datos

Existe un 15, 76% que considera que la calidad de los procesos de venta de la

empresa es muy mala, lo cual es un indicador preocupante, más aún se suma a

este el porcentaje de 28,26% que representa a los clientes que indicaron que la

calidad de los procesos de venta es mala.

Por otro lado, un 30,43% manifestaron que la calidad es muy buena, y un 25,54%

3. ¿Es la empresa puntual en la entrega de sus productos?

Categoría Cantidad %

Siempre 73 39,67%

Casi siempre 41 22,28%

Algunas veces 43 23,37%

Nunca 27 14,67%

Total 184 100%

Tabla 12: Puntualidad en la entrega de los productos

Fuente: Elaborado por Ricardo Álvarez

Gráfico 11: Puntualidad en la entrega de los productos

Fuente: Elaborado por Ricardo Álvarez

Análisis e interpretación de datos

El 14,67% de los clientes encuestados indicaron que la entrega de los productos

nunca es puntual, lo cual crea problemas de stock en los puntos de venta. Existe

además un 23,37% que manifestó que la puntualidad se da solo algunas veces.

Por el lado positivo se puede indicar que un 39,67% considera que la empresa

es muy puntual siempre en sus entregas, y un 22,28% que casi siempre es

4. ¿Llegan los productos despachados en perfecto estado?

Categoría Cantidad %

Siempre 94 51,09%

Casi siempre 57 30,98%

Algunas veces 21 11,41%

Nunca 12,0 6,52%

Total 184 100%

Tabla 13: Productos despachados en buen estado

Fuente: Elaborado por Ricardo Álvarez

Gráfico 12: Productos despachados en buen estado

Fuente: Elaborado por Ricardo Álvarez

Análisis e interpretación de datos

Los clientes indicaron en un 51,09% que los productos siempre llegan en

perfecto estado, lo cual merma el índice de devoluciones de los mismos. Un

30,98% manifestaron que el estado de los productos es bueno casi siempre, el

cual es buen indicador.

Por otro lado, un 6,52% indicaron que nunca llegan los productos en buen estado