UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES “UNIANDES - IBARRA”

FACULTAD DE SISTEMAS MERCANTILES

CARRERA DE CONTABILIDAD SUPERIOR Y AUDITORÍA

TESIS DE GRADO PREVIA A LA OBTENCIÓN DEL TÍTULO DE INGENIERA EN CONTABILIDAD SUPERIOR, AUDITORÍA Y FINANZAS C.P.A.

TEMA

“MODELO DE CONTROL DE INVENTARIOS PARA LA EMPRESA S.I.D.E INTERNATIONAL DE LA CIUDAD DE IBARRA”

AUTORA: ÁLVAREZ JÁTIVA MARÍA SOL

ASESOR: DRA. ARCINIEGAS GERMANIA MSC.

CERTIFICACIÓN DEL ASESOR

En calidad de asesora del presente trabajo de investigación, certifico que la tesis cuyo título es “MODELO DE CONTROL DE LA EMPRESA S.I.D.E INTERNATIONAL DE LA CIUDAD DE IBARRA”, fue elaborado por: ÁLVAREZ JÁTIVA MARÍA SOL y cumple con los requisitos metodológicos y científicos que la Universidad Regional Autónoma de los Andes UNIANDES exige, por lo tanto autorizo su presentación para los trámites pertinentes.

Atentamente:

DECLARACIÓN DE AUTORÍA

Yo, María Sol Álvarez Játiva, estudiante de la carrera de Contabilidad, Auditoría y Finanzas de la Universidad Regional Autónoma de los Andes “UNIANDES”, declaro haber realizado la investigación sobre el tema: “MODELO DE CONTROL DE INVENTARIOS DE LA EMPRESA S.I.D.E INTERNATIONAL DE LA CIUDAD DE IBARRA” y que los criterios emitidos en la presente tesis es de mi autoría, habiendo consultado varias fuentes que oportunamente se identifican.

AGRADECIMIENTO

Mi más sincero y profundo agradecimiento a mi madre y a mi padre ya que sin su apoyo no habría podido salir a delante.

A mis hermanos quienes han sido mi apoyo y un gran ejemplo de lucha y perseverancia. A mi asesora Dra. Germania Arciniegas, Msc, por haberme guiado e impartido sus conocimientos para el desarrollo de la presente tesis, a mí querida institución que me abrió las puertas y me ha brindado los conocimientos tanto académicos como valores personales. A mi abuelita Beatriz que se encuentra en el cielo quien siempre estuvo pendiente de mi bienestar y colaborándome para mis estudios.

Agradezco a Dios por haberme bendecido todos y cada uno de los días de mi vida, permitiéndome estar de pie después de varias adversidades y por haberme dado la fuerza y sabiduría para llegar a culminar mis estudios.

DEDICATORIA

La vida es un largo recorrido de cosas buenas, malas, tropiezos, caídas así como alegrías y bendiciones, a los 18 años tuve que aprender a madurar porque fui madre muy joven es por eso que el esfuerzo de varios años de sacrificio, dedicación y malas noches dan ahora su fruto y me permiten cumplir uno de mis sueños, por lo que dedico este triunfo a mis dos grandes amores mis hijos Solcita y Nicolás quienes se merecen lo mejor del mundo por ser mi alegría y mi fuerza para salir adelante todos los días.

A mi esposo Christian, por estar conmigo en aquellos momentos en que el estudio y el trabajo ocuparon mi tiempo y esfuerzo. Gracias por toda tu ayuda, amor y comprensión. A mi padre Hernán quien desde pequeña me incentivo el amor al estudio y por enseñarme que la vida es de luchadores.

Con mucho amor a mi madre Mery quien es mi amiga y mi fiel apoyo no solo conmigo sino con sus nietos, Dios me dio a la mejor madre del mundo.

Este logro se lo dedico a mis hermanos Luis y Mery quienes me guiaron y apoyaron en los malos y buenos momentos. Así como también a toda mi familia que siempre estuvieron pendientes de mí.

ÍNDICE GENERAL

INTRODUCCIÓN ... 1

Antecedentes de la investigación ... 1

Planteamiento del problema ... 1

Formulación del problema ... 1

Delimitación del problema ... 1

Objeto de investigación y campo de acción ... 1

Identificación de la línea de investigación ... 1

Objetivo general ... 2

Objetivos específicos ... 2

Idea defender ... 2

Variables de la investigación ... 2

Metodología a emplear ... 2

Técnicas e instrumentos ... 3

Justificación del tema ... 3

Breve explicación de la metodología investigativa a emplear ... 3

Resumen de la estructura de la tesis ... 3

Aporte teórico, significación práctica y novedad ... 3

CAPÍTULO 1. MARCO TEÓRICO ... 4

1.1. Origen y evolución de los procesos de la auditoría ... 4

1.2. Análisis de las distintas posiciones teóricas sobre los procesos de auditoría ... 5

1.2.1 Teoría de la auditoría evolutiva ... 5

1.2.2 Teoría de la auditoría práctica ... 6

1.2.3 Teoría de la auditoría analítica ... 6

1.3. Valoración crítica de los conceptos principales de las distintas teorías de los procesos de auditoría ... 7

1.3.1. Control ... 7

1.3.2. Control interno ... 9

1.3.3 Suficiencia y confiabilidad de la información financiera ... 10

1.3.4. Los inventarios ... 11

1.3.5 Inventarios de seguridad ... 15

1.3.7 Valoración de inventarios ... 16

1.3.8 Métodos de regularización ... 17

1.3.9 Administración de los inventarios ... 18

1.4. Análisis crítico sobre los procesos de auditoría de la empresa S.I.D.E ... 20

1.5 Conclusiones parciales del capítulo ... 21

CAPÍTULO II. MARCO METODOLÓGICO Y PLANTEAMIENTO DE LA PROPUESTA ... 23

2.1 Caracterización de la empresa SIDE Internacional ... 23

2.2 Descripción del procedimiento metodológico ... 24

2.2.1 Modalidad de la investigación ... 24

2.2.2 Tipos de investigación por su diseño y por su alcance ... 24

2.2.3 Metodología utilizada ... 25

2.2.4 Población y muestra ... 26

2.2.5 Instrumentos ... 27

2.3. Modelo de control de inventarios para la empresa S.I.D.E INTERNATIONAL matriz Ibarra ... 31

2.4. Conclusiones parciales del capítulo ... 32

CAPÍTULO III. DESARROLLO DE LA PROPUESTA ... 33

3.1 Tema ... 33

3.2 Objetivo ... 33

3.3 Desarrollo de la propuesta ... 33

3.3.1 Organigrama de SIDE ... 33

3.4 Matriz FODA de la empresa SIDE INTERNATIONAL ... 34

3.4.1 Matriz de impactos cruzados de la empresa S.I.D.E INTERNATIONAL ... 35

3.5 Manual de funciones ... 36

3.6 Estrategias del control interno para la empresa SIDE ... 40

3.6.1 Control interno del entorno ... 41

3.6.2 Adquisiciones de productos o compras ... 41

3.7 Impactos ... 61

3.7.1 Impacto financiero ... 61

3.7.2Impacto socio cultural ... 62

3.7.3Impacto organizacional ... 62

3.8 Conclusiones parciales del capítulo ... 64

3.9 Validación de la Propuesta... 65

CONCLUSIONES GENERALES ... 68

RECOMENDACIONES ... 69 BIBLIOGRAFÍA

ÍNDICE DE TABLAS

Tabla N° 1 Kardex promedio ponderado de inventarios ... 17

Tabla N° 2 Población SIDE ... 27

Tabla N° 3 Matriz FODA de la empresa SIDE INTERNATIONAL ... 34

Tabla N° 4 Matriz de impactos cruzados de la empresa S.I.D.E INTERNATIONAL ... 35

ÍNDICE DE FIGURAS

RESUMEN EJECUTIVO

En la actualidad el mundo empresarial necesita establecer parámetros, lineamientos, directrices que permitan alcanzar los objetivos y metas planteadas por los dueños de las Empresas e Inversionistas, para la toma de decisiones y para no incurrir en riesgos que afectaría el buen funcionamiento de los negocios.

La presente investigación está enfocada en el tema de Control Interno para la empresa SIDE INTERNATIONAL, en la cual se analizaron varios factores determinando la existencia de falencias en el manejo de los inventarios, la falta de controles de las actividades que realiza cada uno de los trabajadores, para lo cual hubo la necesidad de diseñar diagramas que permitan definir funciones y ejercer el control, acompañando políticas para reforzar estas herramientas. El aumento de los requisitos técnicos y legales permite que el sistema de control interno sea ágil y oportuno a la hora de adaptarse a los cambios que se produzcan en el entorno del negocio.

Cada uno de los procesos que se ejecutan en la administración con el fin de evaluar operaciones específicas están contempladas en tres principales categorías: efectividad y eficiencia operacional, confiabilidad de la información financiera y cumplimiento de políticas, leyes y normas.

ABSTRACT

Nowadays, the enterprise world needs to establish parameters and guidelines that allow achieving objectives and goals set by the owners and investors, for decision making and not facing risks that might affect the proper business operation.

This research focused in the internal control of SIDE INTERNATIONAL Company several factors were analyzed to determine the existence of flaws in inventory management as well as the lack of control in every employee tasks, so it was necessary to design diagrams that help define tasks and keep control, along with policies to reinforce these tools. The rise of technical and legal requirements, allow the internal control system to become practical and timely when adapting to changes in the enterprise setting.

Each one of the executed processes that aim to evaluate specific tasks consider three main categories: management effectiveness and efficiency, financial information reliability and fulfillment of policies, regulations and norms.

INTRODUCCIÓN

Es necesario en las empresas, el manejo de las compras, ventas, y en esencia el control de los inventarios, convirtiéndose en el eje de estudio de gran importancia, pues de las relaciones con los proveedores, del adecuado abastecimiento de los productos importados a los clientes, de la correcta disposición de su contabilización, de su control, monitoreo, codificación, y de los planes de venta, dependerá el éxito empresarial.

En la actualidad las empresas en surgimiento experimentan varios cambios organizacionales, por lo cual es evidentemente indispensable el organizar las mercaderías con las cuales se generarán las ventas de sus productos, siendo el inventario la relación ordenada de bienes y existencias, a una fecha determinada, como es de saber; la base de toda empresa comercial es la compra y ventas de bienes y servicios; de aquí viene la importancia del manejo de inventario por parte de la misma. Este manejo contable permitirá a la empresa mantener el control oportunamente, así como también conocer al final del periodo contable un estado confiable de la situación económica de la empresa. El inventario tiene como propósito fundamental proveer a la empresa de materiales necesarios, para su continuo y regular desenvolvimiento, es decir, el inventario tiene un papel vital para el funcionamiento acorde y coherente dentro del proceso de producción y de esta forma afrontar la demanda, algunas personas que tengan relación principal con los costos y las finanzas responderán que el inventario es dinero, un activo o efectivo en forma de material. Los inventarios tienen un valor, particularmente en compañías dedicadas a las compras o a las ventas y su valor siempre se muestra por el lado de los activos en el Balance General.

económico, las obligaciones que tengan de transferir recursos a otros entes y el resultado obtenido en el período, por lo cual se enfoca en desarrollarse en el campo de acción de un inventario de mercancías el cual constituye la existencia, a precio de costo, de los artículos comprados o producidos por una empresa, para su comercialización.

La presente investigación se enfoca en diseñar un Modelo de Inventarios para lograr el manejo eficiente de mercaderías en la Empresa S.I.D.E INTERNATIONAL de la Ciudad de Ibarra, exponiendo como pilares de estudios el fundamentar teóricamente el modelo de inventario, realizando un diagnóstico de la situación actual sobre el manejo de inventarios de mercaderías de la Empresa S.I.D.E INTERNATIONAL, con lo cual se pueda establecer los componentes que formarán parte del modelo de inventarios de mercaderías, finalizando con la validación de la propuesta a través de la opinión de expertos.

El proceso investigativo se fundamenta en la formulación de la idea a defender, encauzada al diseño de un modelo de inventarios permitirá a la empresa conocer sus existencias y controlar las mismas en cuanto a sus entradas y salidas, evitando posibles pérdidas y brindando un mejor control de la mercadería, se enfoca la realización en base a las normativas legales y técnicas establecidas. El presente Sistema de Control de Inventarios se encuentra diseñado tomando como base las normativas legales y técnicas establecidas en los cuerpos legales tales como el Código Tributario y su reglamento, la ley del Impuesto a la Transferencia de Bienes Muebles y a la Prestación de Servicios y su respectivo reglamento, las Normas Internacionales de Información Financiera para Pequeñas y Medianas Entidades en su sección 13. (NIIF para PYMES), entre otros.

conclusiones respectivas de las metas y objetivos alcanzados.

La principal problemática por la cual atraviesa la empresa es la falta de un control de los inventarios, debido a que las mercaderías son almacenadas y apiladas de manera inadecuada sin ningún tipo de clasificación o estandarización, con lo cual ha provocado pérdidas y desajustes del manejo de los productos, conjuntamente se evidencia que la carencia de un registro de mercaderías ocasiona el desconocimiento de la situación financiera del negocio, la cual ha originado una serie de falencias haciendo que sus objetivos económicos pierdan relevancia. Esto impide a la administración la adecuada toma de decisiones en las áreas financieras, administrativas y de comercialización, teniendo como objeto de estudio los procesos de auditoría, enfocados al control de inventarios.

El presente tema investigativo expone un enfoque de novedad dirigido a considerar la aplicación de matrices de control que permitirá el cumplimiento de las normativas internas que determinarán para una mayor seguridad y control en cada una de las áreas de la empresa, para evitar riesgos como ingreso de personal no autorizado a bodega y pérdida de mercadería.

CAPÍTULO 1. MARCO TEÓRICO

1.1. Origen y evolución de los procesos de la auditoría

Inicialmente, la auditoría se limitó a las verificaciones de los registros contables, dedicándose a observar si los mismos eran exactos. Por lo tanto esta era la forma primaria: Confrontar lo escrito con las pruebas de lo acontecido y las respectivas referencias de los registros. Con el tiempo, el campo de acción de la auditoria ha continuado extendiéndose; no obstante son muchos los que todavía la juzgan como portadora exclusiva de aquel objeto remoto, o sea, observar la veracidad y exactitud de los registros.

En forma sencilla y clara, escribe Holmes: "... la auditoría es el examen de las demostraciones y registros administrativos. El auditor observa la exactitud, integridad y autenticidad de tales demostraciones, registros y documentos." Por otra parte tenemos la conceptuación sintética de un profesor de la universidad de Harvard el cual expresa lo siguiente: "... el examen de todas las anotaciones contables a fin de comprobar su exactitud, así como la veracidad de los estados o situaciones que dichas anotaciones producen."

Tomando en cuenta los criterios anteriores se determina que la auditoría es la actividad por la cual se verifica la corrección contable de las cifras de los estados financieros; Es la revisión misma de los registros y fuentes de contabilidad para determinar la racionabilidad de las cifras que muestran los estados financieros emanados de ellos.

La auditoría es una de las aplicaciones de los principios científicos de la contabilidad, basada en la verificación de los registros patrimoniales de las haciendas, para observar su exactitud; no obstante, este no es su único objetivo.

Su importancia es reconocida desde los tiempos más remotos, teniéndose conocimientos de su existencia ya en las lejanas épocas de la civilización sumeria. Acreditase, todavía, que el termino auditor evidenciando el título del que practica esta técnica, apareció a finales del siglo XVIII, en Inglaterra durante el reinado de Eduardo I.

ellas los consejos Londinenses (Inglaterra), en 1.310, el Colegio de Contadores, de Venecia (Italia), 1.581.

La revolución industrial llevada a cabo en la segunda mitad del siglo XVIII, imprimió nuevas direcciones a las técnicas contables, especialmente a la auditoría, pasando a atender las necesidades creadas por la aparición de las grandes empresas (donde la naturaleza es el servicio expuesto como obligatorio).

Se preanuncio en 1.845 o sea, poco después de penetrar la contabilidad de los dominios científicos y ya el "Railway Companies Consolidation Act" obligada la verificación anual de los balances que debían hacer los auditores. También en los Estados Unidos de Norteamérica, una importante asociación cuida las normas de auditoría, la cual publicó diversos reglamentos, de los cuales el primero que conocemos data de octubre de 1.939, en tanto otros consolidaron las diversas normas en diciembre de 1.939, marzo de 1.941, junio de 1942 y diciembre de 1.943.

El futuro de nuestro país se prevé para la profesión contable en el sector auditoría es realmente muy grande, razón por la cual deben crearse, en nuestro circulo de enseñanza cátedra para el estudio de la materia, incentivando el aprendizaje y así mismo organizar cursos similares a los que en otros países se realizan.

1.2. Análisis de las distintas posiciones teóricas sobre los procesos de auditoría

La necesidad de la auditoría, es decir, el entorno institucional en el que se procuran los servicios de

auditoría como actividad fundamental, obligatoria y sometida a un proceso de reglamentación

bastante intenso que no presenta contornos suficientemente nítidos, ni tampoco los atributos que la

misma debe poseer (BENAU et al.,1998:29).

1.2.1 Teoría de la auditoría evolutiva

1.2.2 Teoría de la auditoría práctica

Según VALDERRAMA (2010), no le concede una importancia trascendente a esta problemática y

da inicio a la introducción de la Teoría y práctica de la auditoría: concepto y metodología, avisando

de que la auditoría es también revisión y verificación, siendo considerada, pues, como la última

fase del proceso contable cuyo fin es su supervisión por un profesional independiente. Sugiere este

autor que la auditoría “se origina como necesidad social, para aportar la transparencia necesaria a la

documentación contable presentada por los responsables de las compañías, constituyendo un

elemento de protección de los legítimos intereses de todos los usuarios de la misma”.

Más tarde, añade que su necesidad se torna más evidente como consecuencia de la globalización económica y representa un sistema con la máxima trasparencia de la información económico-financiera y contable de la empresa, presentando, después, la definición dada por la ley sobre la auditoría de cuentas de 12 de julio de 1988 que conceptúa la auditoría como una actividad consistente de revisión y verificación de documentos contables, siempre que su finalidad consista en la emisión de un informe que surta efectos en relación con terceros.

Se trata, por lo tanto, de un tema que no merece profundizarse en él, según la opinión del autor, aunque esté implícita la teoría de la información como enfoque explicativo de la auditoría, en la medida en que encamina su justificación hacia el hecho de que la auditoría tenga como finalidad dar credibilidad a la información financiera presentada por las empresas. La necesidad social a la que hace alusión se concretiza en los beneficios generados para la sociedad a través de la producción y divulgación de información contable fiable, transparente y relevante.

Al presentar para la auditoría una definición legal y poner de relieve su carácter de obligatoriedad, Valderrama está partiendo del principio de la necesidad de su imposición para incentivar la procura de la auditoría a un nivel necesario que permita una optimización de los recursos que el mercado, sin esta reglamentación legal, no produciría y de ahí su necesidad social.

1.2.3 Teoría de la auditoría analítica

KONRATH (2012), por su parte, en su libro sugiere que la auditoría añade valor a los estados

sobre la posición financiera, sobre el resultado de las operaciones y de los cash-flows.

Por esa misma razón, continúa, las leyes que reglamentan los mercados de valores exigen que las empresas con cotización bursátil presenten sus estados financieros auditados por un auditor independiente. Para este auditor, la auditoría es una forma de confirmación que, por lo general, expresa la opinión de un perito acerca de la fiabilidad de cualquier aserción. Considera, así mismo, a la auditoría como un caso particular de confirmación, cuando está en causa la emisión de una opinión sobre la fiabilidad de los estados financieros de una entidad. Konrad establece una distinción entre auditoría, confirmación y assurance services.

La auditoría, en un sentido amplio, tiene como finalidad el desarrollo y perfeccionamiento de la calidad de la información y del contexto en que la misma se produce, para proporcionar mejores tomas de decisión de inversión para los usuarios.

Su definición de auditoría está estructurada y tomada del Report of the Committee on basic Auditing Concepts of the American Accounting Association, que considera a la auditoría como un proceso sistemático de obtener y evaluar, de forma objetiva, evidencias relativas a las aserciones y verificar el grado de correspondencia entre las aserciones y el modelo de referencia y comunicar los resultados a los interesados.

Konrath, implícitamente, está colocando la justificación de la auditoría como un importante

elemento de decisión del inversor, sugiriendo una justificación para su necesidad basada en la

teoría de la decisión económica, situándose en la misma línea que siguen Boynton y Kell en su

libro Modern Auditing (1996).

1.3. Valoración crítica de los conceptos principales de las distintas teorías de los procesos de auditoría

1.3.1. Control

Por mucho tiempo, la situación financiera de las empresas que se brinda a través

de información contable, ha sido objeto de preocupación para propietarios y gerentes en todo el

universo de los negocios. Es por esta razón que tanto ellos como personas naturales o jurídicas

ajenas a una entidad dada se auxilian de un criterio externo de la confiabilidad que se muestra en

Es así como aparecen los auditores, o las Compañías Independientes de Contadores Públicos, con el objetivo de brindar un criterio autorizado de la salud de la empresa. El término empresa saludable ha estado asociado con la posición financiera, sin embargo no hay duda de que el éxito de una empresa no está determinado únicamente por las fortalezas monetarias o de otros valores (acciones, bonos, etc.) que posea.

1. Objetivos del control

El objetivo principal de este trabajo es estudiar el control como elemento clave de la administración, que permite detectar errores a tiempo y corregir fallas en su debido momento, aplicando así los mecanismos de control adecuado para cada caso.

Los objetivos son los programas que desea lograr la empresa, los que facilitarán alcanzar la meta propuesta. Lo que hace necesaria la planificación y organización para fijar qué debe hacerse y cómo. (PRADO, 2012, Pág. 87)

2. Principios del control

Principios Generales de Administración Aplicados al Control

Entre los principios generales de administración aplicados al control, pueden citarse:

Principio de garantía del objetivo.- El control debe contribuir a la consecución de los objetivos mediante la verificación oportuna de las discordancias con los planes para emprender la acción correctiva. Todas las funciones administrativas tienen por finalidad alcanzar los objetivos. El control debe localizar e identificar las fallas o distorsiones existentes en los planes para indicar las correcciones que deban aplicarse para conseguir los objetivos. (MÜNCH, 2012, Pág. 45)

Principio de definición de los estándares.- El control debe basarse en estándares objetivos, precisos y establecidos de manera conveniente. La fijación de estándares de desempeño y de calidad, cuando éstos se establecen con objetividad y se definen con precisión, facilita la aceptación de quien debe responder por la tarea y permite emprender una acción de control más fácil y seguro. (BERTOGLIO, 2013, Pág. 56)

administrador debe preocuparse más por los desvíos importantes que por las situaciones relativamente normales. (SERRA, 2011, Pág. 11)

1.3.2. Control interno

El Sistema de Control Interno de una empresa forma parte del Control de Gestión de tipo táctico y

está constituido por el plan de organización, la asignación de deberes y responsabilidades, el

sistema de información financiero y todas las medidas y métodos encaminados a proteger los

activos, promover la eficiencia, obtener información financiera confiable, segura y oportuna y

lograr la comunicación de políticas administrativas y estimular y evaluar el cumplimientos de estas

últimas. (PÉREZ&VEIGA, 2013, p. 24)

El sistema de control interno comprende el plan de la organización y todos los métodos coordinados y medias adoptadas dentro de una empresa con el fin de salvaguardar sus activos y verificar la confiabilidad de los datos contables.

1. Control Interno en el marco de la empresa

Cuan mayor y compleja sea una empresa, mayor será la importancia de un adecuado sistema de

control interno, entonces una empresa unipersonal no necesita de un sistema de control complejo,

pero cuando tenemos empresas que tienen más de un dueño, muchos empleados, y muchas tareas

delegadas. Por lo tanto los dueños pierden control y es necesario un mecanismo de control interno.

Este sistema deberá ser sofisticado y complejo según se requiera en función de la complejidad de la

organización. (MÜNCH, 2012, Pág. 62)

Con la organización de tipo multinacional, los directivos imparten órdenes hacia sus filiales en

distintos países, pero el cumplimiento de las mismas no puede ser controlado con su participación

frecuente. Pero si así fuese su presencia no asegura que se eviten los fraudes, entonces cuanto más

se alejan los propietarios de las operaciones más es necesario se hace la existencia de un sistema de

control interno estructurado. (PRADO, 2012, Pág. 71)

2. Limitaciones del control interno

Costo beneficio

El control no puede superar el valor de lo que se quiere controlar, la mayoría de los controles hacia transacciones o tareas ordinarias.

Debe establecerse bajo las operaciones repetitivas y en cuanto a las extraordinarias, existe la posibilidad que el sistema no sepa responder

El factor de error humano

Posibilidad de conclusiones que pueda evadir los controles.

Polución de fraude por acuerdo entre dos o más personas. No hay sistema de control no vulnerable a estas circunstancias. (ORMAECHEA, 2012, Pág. 124)

1.3.3 Suficiencia y confiabilidad de la información financiera

La contabilidad capta las operaciones, las procesa y produce información financiera necesaria para que los usuarios tomen decisiones.

Esta información tendrá utilidad si su contenido es confiable y si es presentada a los usuarios con la debida oportunidad. Será confiable si la organización cuenta con un sistema que permita su estabilidad, objetividad y verificabilidad.

Si se cuenta con un apropiado sistema de información financiera se ofrecerá mayor protección a los recursos de la empresa a fin de evitar sustracciones y demás peligros que puedan amenazarlos.

Ejemplos:

Comparar los registros contables de los activos con los activos existentes a intervalos razonables.

Utilización de Máquinas Registradoras para ingresos.

Asegurar apropiadamente los activos de la empresa.

Consignar diariamente y en las mismas especies los ingresos. (ARENS, 2013, Pág. 89)

1. Efectividad y eficiencia de las operaciones

esfuerzo y utilización de recursos y un máximo de utilidad de acuerdo con las autorizaciones generales especificadas por la administración.

Ejemplo: El establecimiento de un sistema de incentivos a la producción. 2. Cumplimiento de las leyes y regulaciones aplicables

Toda acción que se emprenda por parte de la dirección de la organización, debe estar enmarcada dentro las disposiciones legales del país y debe obedecer al cumplimiento de toda la normatividad que le sea aplicable al ente. Este objetivo incluye las políticas que emita la alta administración, las cuales deben ser suficientemente conocidas por todos los integrantes de la organización para que puedan adherirse a ellas como propias y así lograr el éxito de la misión que ésta se propone.

1.3.4. Los inventarios

Es uno de los activos más grandes existentes en una empresa. El inventario aparece tanto en el

balance general como en el estado de resultados. En el balance General, el inventario a menudo es

el activo corriente más grande. En el estado de resultado, el inventario final ser esta del costo de

mercancías disponibles para la venta y así poder determinar el costo de las mercancías vendidas

durante un periodo determinado. (AVILA, 2010, Pág. 23)

1. El Objetivo de los inventarios

Proveer o distribuir adecuadamente los materiales necesarios a la empresa colocando la disposición en el momento indicado, para así evitar aumentos de costos perdidos de los mismos. (AGUILAR, 2009, pág. 64)

Permite satisfacer correctamente las necesidades reales de la empresa, a las cuales debe permanecer constantemente adaptado. Por lo tanto la gestión de inventarios debe ser atentamente controlada y vigilada.

2. Administración de los inventarios

Ya que a través de todo esto determinaremos los resultados (utilidades o pérdidas) de una manera razonable, pudiendo establecer la situación financiera de la empresa y las medidas necesarias para mejorar o mantener dicha situación”.

3. Finalidad de los inventarios

Lo expuesto por ÁVILA (2009), enfoca claramente que la administración de inventario “implica la determinación de la cantidad de inventario que deberá mantenerse, la fecha en que deberán colocarse los pedidos y las cantidades de unidades a ordenar.

Existen dos factores importantes que se toman en cuenta para conocerlo que implica la administración de inventario, la minimización de la inversión y la demanda”.

La minimización de la inversión

El inventario mínimo es cero, la empresa podrá no tener ninguno y producir sobre pedido, esto no

resulta posible para la gran mayoría de las empresa, puesto que debe satisfacer de inmediato las

demandas de los clientes o en caso contrario el pedido pasara a los competidores que puedan

hacerlo, y deben contar con inventarios para asegurar los programas de producción. (PAZMIÑO,

2011, pág.112)

La empresa procura minimizar el inventario porque su mantenimiento es costoso. Ejemplo: al tener un millón invertido en inventario implica que se ha tenido que obtener ese capital a su costo actual así como pagar los sueldos de los empleados y las cuentas de los proveedores si el costo fue del 10% al costo de financiamiento del inventario será de 100.000 al año y la empresa tendrá que soportar los costos inherentes al almacenamiento del inventario.

Afrontando la demanda

Si la finalidad de la administración de inventario fuera solo minimizar las ventas satisfaciendo

instantáneamente la demanda, la empresa almacenaría cantidad es excesivamente grandes del

producto y así no incluiría en los costos asociados con una alta satisfacción ni la pérdida de un

cliente etc. Sin embargo resulta extremadamente costoso obtener inventarios estáticos paralizando

un capital que se podría emplear con provecho. (MEYER, 2009, pág. 191)

del inventario que se requiere. 4. Costos del inventario

Al tomar cualquier decisión que afecte el tamaño del inventario, se deben tener en cuenta los siguientes costos:

Costos de mantenimiento

Esta categoría incluye los costos de las instalaciones de almacenamiento, el manejo, el seguro, hurto, la rotura, la obsolescencia, la depreciación, los impuestos, y el costo de oportunidad del material. (SCHROEDER, 2009, pág.119)

Obviamente, los altos costos de mantenimiento tienden a favorecer unos bajos niveles de inventarios y la reposición frecuente.

Cálculo del costo de mantenimiento de los inventarios

Para determinarlo se debe calcular primero el costo porcentual por año por el mantenimiento.

Para su cálculo debemos tomar en cuenta lo siguiente: Inventario promedio = A = unidades por orden / 2 = (S/N)/2 S = unidades que se van a comprar todo el año

N = el número de compras que se hacen P = precio de compra

C = costo porcentual por año por el mantenimiento del inventario.

Para calcular C se toman todos los costos como son: costos de financiamiento (costo de capital inversión promedio en el inventario), almacenamientos, seguros, mermas. Estos se suman y se dividen entre la inversión promedio del inventario:

(A*P)

CTM = costo total de mantenimiento = C*P*A

Costos de las órdenes

Estos se refieren a los costos administrativos y de oficina para elaborar la orden de compra o de producción. Los costos de las órdenes incluyen todos los detalles, tales como contar los artículos y calcular las cantidades de órdenes. (CASAS, 2010, pág.135)

Los costos asociados con el mantenimiento del sistema necesario para rastrear las órdenes están también incluidos en estos costos.

Costos de los faltantes

“Cuando las existencias de un artículo están agotadas, los pedidos de ese artículo deben esperar

hasta que estas se repongan o cancelarse. Existe una transacción entre llevar las existencias para

satisfacer la demanda y los costos resultantes del agotamiento de las mismas. Este equilibrio es

difícil de lograr, porque no es posible calcular las utilidades perdidas, los efectos de perder clientes

o las sanciones por retraso”. (RADFORD, 2009, pág. 91)

Establecer la cantidad correcta que debe pedirse a los proveedores, o el tamaño de los lotes presentados a las instalaciones productivas de una firma, implica una búsqueda del costo total mínimo resultante de los efectos combinados de cuatro costos individuales: los costos de mantenimiento, los costos de preparación, los costos de los pedidos, y los costos de los faltantes.

Estos son los costos de colocar una orden y de recibirla (normalmente son costos fijos independientemente del tamaño de la orden).

Costo total de ordenar = CTO = F*N

F = costo fijo por orden

N = número de órdenes colocadas en el año.

N Puede ser calculada. N = S / 2ª

Entonces, también se puede expresar el costo total de ordenar de la siguiente manera:

El modelo de la cantidad económica de la orden

La cantidad económica de la orden es la cantidad de inventario óptimo, o de costo mínimo, que debería ordenarse

EOQ = 2FS / CP

EOQ = cantidad económica de la orden, o cantidad óptima que deberá ordenarse

F = costo fijo de colocar y recibir una orden

S = ventas anuales en unidades

C = costos anuales de mantenimiento expresados como un porcentaje del valor promedio

del inventario

P = precio de compra de los productos, es el precio al que compra la Empresa (RUSSEL,

2011, pág. 92)

1.3.5 Inventarios de seguridad

Es el inventario adicional que se mantiene para protegerse contra los cambios en las ventas esperadas o demoras en la producción o en el abasto de los productos.

El mantener este inventario incrementa el promedio que se tiene durante el año y como consecuencia de esto también se aumenta el costo anual de mantenimiento del inventario. (HAMID, 2010, Pág. 163)

1. Descuentos por cantidad

Cuando se ofrece un descuento por incrementar el número de piezas compradas se deben tomar en cuenta dos aspectos:

1 El costo de mantenimiento del inventario aumentará porque la inversión en el

inventario se aumenta.

2 Se tiene un ahorro en los productos comprados al disminuir su precio: entonces se

deben comparar los resultados de estos dos aspectos para determinar si es conveniente

1.3.6 Tipos de inventarios

Los inventarios son importantes para los fabricantes en general, varía ampliamente entre los distintos grupos de industrias. (LACOBA, 2010, pág. 98)

La composición de esta parte del activo es una gran variedad de artículos, y es por eso que se han clasificado de acuerdo a su utilización en los siguientes tipos:

1. Inventarios de materiales y suministros

En el inventario de materiales y suministros se incluye: Materias primas secundarias, sus especificaciones varían según el tipo de industria, un ejemplo; para la industria cervecera es: sales para el tratamiento de agua. (RENDER, 2011, pág.153)

Artículos de consumo destinados para ser usados en la operación de la industria, dentro de estos artículos de consumo los más importantes son los destinados a las operaciones, y están formados por los combustibles y lubricantes, estos en las industria tiene gran relevancia.

Los artículos y materiales de reparación y mantenimiento de las maquinarias y aparatos operativos, los artículos de reparación por su gran volumen necesitan ser controladores adecuadamente, la existencia de estos varían en relación a sus necesidades.

2. Inventario de seguridad

Este tipo de inventario es utilizado para impedir la interrupción en el aprovisionamiento causado por demoras en la entrega o por el aumento imprevisto de la demanda durante un periodo de reabastecimiento. (BARRY, 2011, pág.187)

La importancia del mismo está ligada al nivel de servicio, la fluctuación de la demanda y la variación de las demoras de la entrega.

1.3.7 Valoración de inventarios

se cierre, adicional a eso debemos registrar la cuenta Costo de Ventas en el Haber con el valor que se obtiene del Libro Mayor General de la cuenta Costo de Ventas; la cuenta Utilidad Bruta en Ventas se registra en el Haber si el valor de la cuenta Ventas es mayor al valor de la cuenta Costo de Ventas, la cuenta Perdida Bruta en Ventas se registra en él Debe si el valor de la cuenta Ventas es menor al valor de la cuenta Costo de Ventas.

1. Sistema de inventario permanente (Método PPP)

El sistema de inventarios permanente, o también llamado perpetuo, permite un control constante de

los inventaros, al llevar el registro de cada unidad que ingresa y sale del inventario. Este control se

lleva mediante tarjetas llamada Kardex, en donde se lleva el registro de cada unidad, su valor de

compra, la fecha de adquisición, el valor de la salida de cada unidad y la fecha en que se retira del

inventario. De esta forma, en todo momento se puede conocer el saldo exacto de los inventarios y

el valor del costo de venta.(GAITHER, 2010, pág.163)

Además del control permanente de los inventarios, este sistema permite la determinación del costo al momento de hacer la venta, debido a que en cada salida de un producto, es registra su cantidad y costo.

Tabla N° 1 Kardex promedio ponderado de inventarios Empresa S.I.D.E Internacional

Libro Diario General

Asientos de diario Método de valoración de inventarios Promedio Ponderado

Fecha Detalle Ref. Parcial Debe Haber

31/01/2014 -X-

Ventas 59350

Costo de Ventas 42400

Utilidad Bruta en Ventas 16950 Registrar la Utilidad Bruta en Ventas

Fuente: SIDE Internacional

1.3.8 Métodos de regularización

Los métodos para la regularización de la cuenta Mercaderías son:

Método Diferencia de Inventarios

A continuación en cada cuadro respectivamente se detalla cada uno de los métodos.

1. Método de costo de ventas

El método de costes de ventas compara los ingresos de ventas de un período contable con los costes

derivados de la fabricación de productos vendidos. Los gastos se asignan a las áreas funcionales

comerciales (p. ej. fabricación, comercial, gestión y marketing). Los gastos e ingresos que no se

pueden asignar a las áreas funcionales se registran en otras partidas de pérdidas y ganancias,

clasificadas según el tipo de gasto e ingreso. (NORMAN, 2010, pág.124)

Con este tipo de clasificación, el método de costes de ventas identifica dónde se originan los costes en una sociedad. Por tanto, representa la finalidad comercial del gasto.

2. Método diferencia de inventarios

Otro modo de establecer las unidades vendidas en un período determinado es por Diferencia de

Inventarios. Lo realizan de este modo las empresas que no pueden llevar registros permanentes de

stock porque no tienen acceso a la tecnología y porque las características de los productos que

venden hacen prácticamente imposible hacerlo en forma manual y por lo tanto no pueden

determinar el costo cada vez que venden. En este caso se necesitan los datos de la existencia física

de bienes de cambio al inicio y al final del período que se considere, pero no es la única

información que se requiere. Recordemos que el periodo de tiempo comprendido entre los dos

inventarios lo decide el propietario o el administrador de la empresa y es según la conveniencia.

(FRAZIER, 2010, pág.172)

Es muy sencillo hacerlo y tiene mucho de sentido común. A la información que brinda las existencias iníciales y finales de cada producto que se comercializa se le suman otros datos para arribar finalmente a la determinación de las unidades vendidas.

1.3.9 Administración de los inventarios

El proceso administrativo en la Gestión de Inventarios, para la realización de un determinado

trabajo o tarea mediante el esfuerzo de un grupo de personas, el dirigente o administrador debe

coordinar los medios que le faciliten el cumplimiento del mismo. Para ello, el administrador debe

tomar en cuenta las etapas fundamentales del proceso de administración: Planeación, Organización,

Esta división en cuatro elementos de las funciones de la administración es la más generalizada, aunque existen autores que clasifican las fases principales del proceso en tres, cinco y seis etapas: pero básicamente las diferencias estriban en enfoques para fines metodológicos de una mejor comprensión de la administración. En la práctica estos cuatro elementos están relacionados entre sí.

El límite de uno no termina por completo donde se inicia el siguiente, por otra parte no se presentan en un orden determinado, sino como las circunstancias exijan. Al establecer una empresa nueva es posible que el orden de las fases se presente en la secuencia que se indicó anteriormente.

1 Planeación

Este elemento de la administración consiste en determinar objetivos, estrategias, políticas y programas. En esta etapa del proceso administrativo deben tomarse decisiones, ya que involucra seleccionar entre varias alternativas. (HAMMER, 2009, pág.129)

Comprende la determinación del curso de acción a seguir, fijando los principios que deberán presidir y orientar.

2 Organización

En esta etapa del proceso debe establecerse la estructura técnica de las relaciones mediante la determinación y enumeración de las actividades necesarias para lograr los objetivos generales de la empresa y específicos de cada unidad que forma parte de ésta. (CHAMPY, 2011, pág.96)

Se distinguen en esta fase tres elementos: jerarquía, funciones y obligaciones. Mediante la primera se fija la responsabilidad de cada nivel; en la segunda, se establece la división de las actividades principales a fin de lograr el objetivo general y en la tercera se define el trabajo a desempeñar por cada persona.

3 Dirección

Este elemento del proceso consiste en poner en acción, impulsar, guiar y coordinar los esfuerzos de

los miembros que conforman la organización con el propósito de que el esfuerzo conjunto sea

autoridad, comunicación y supervisión. La autoridad es el elemento principal de la dirección y es

conveniente delegarla y ejercerla adecuada mente. (EDWARD, 2012, pág. 79)

La comunicación es parte importante de todo organismo social. Esto implica que deben conocerse desde los niveles de dirección hacia abajo y viceversa, las órdenes de acción necesarias. La supervisión consiste en vigilar si las cosas se están realizando en la forma en que se habían planeado y ordenado.

4 Control

Se refiere al establecimiento de sistemas que permitan medir los resultados comparándolos con los

proyectados y evaluar de esta manera si se ha logrado lo que se esperaba. Por tanto, muestra donde

existen variaciones y al poner en marcha acciones para corregir éstos, se pretende afianzar el

cumplimiento de los planes. También las desviaciones pueden llevar a mejorar o formular nuevos

planes. En el control se distinguen tres etapas: definición de normas, las cuales sirven para hacer las

comparaciones, que es la base del control; operación de los controles por técnicos en cada uno de

ellos y la interpretación de los resultados. (JAMES, 2009, pág.80)

En la administración de los inventarios se hace necesaria la participación de las fases del proceso administrativo, unas en mayor grado que otras. Debido a que los inventarios son elementos que se pueden cuantificar con propósitos de mediciones de estándares, en términos de dinero o en otras formas de medida, las fases del proceso que más importancia tienen en su gestión son la planeación y el control.

1.4. Análisis crítico sobre los procesos de auditoría de la empresa S.I.D.E

La empresa S.I.D.E INTERNATIONAL, inició sus actividades hace aproximadamente 15 años atrás encontrándose establecida en la Provincia de Imbabura cantón Ibarra desde el año 2002. Su matriz se encuentra ubicada en las calles Calixto Miranda y Obispo Mosquera. Su propietario el Sr. Guillermo Goyes Vásquez.

Se ha determinado que S.I.D.E INTERNATIONAL, presenta falencias en el manejo del inventario de mercaderías impidiendo un buen control, ocasionando que el propietario desconozca el monto invertido en stock de la matriz y la sucursal, se tomó en cuenta los datos que se obtuvieron de un registro común en hojas de ingresos y ventas de la mercadería que llevaba la secretaria de la empresa, por lo cual la empresa por todos estos años no ha tenido un modelo o un sistema de control de inventarios ni en si un manejo adecuado de la información contable.

En la empresa S.I.D.E INTERNATIONAL, hace falta la administración de inventario la cual se debe centrar en cuatro aspectos básicos; como los son: el número de unidades que deberán producirse en un momento determinado, en que momento debe producirse el inventario, que articulo merece atención especial, y podemos protegernos de los cambios en los costos de los artículos en inventario. De esta manera podemos señalar que la administración de inventario consiste en proporcionar los inventarios que se requieren para mantener la operación al costo más bajo posible.

La empresa actualmente entrega a la Contadora las facturas de compras con sus respectivos comprobantes de retención, así como las facturas de ventas adjuntas con sus comprobantes de retención, la copia de los estados de cuenta para que se encargue de llenar los formularios de impuestos que se debe presentar en el SRI.

De igual forma los respectivos Estados Financieros (Balance General, Estado de Resultados), que son presentados en la Superintendencia de Compañías.

1.5 Conclusiones parciales del capítulo

Al consolidar teóricamente el análisis empresarial en el contexto de control se emprende en la determinación de la buena utilización de los recursos y los esfuerzos los cuales están orientados por los objetivos que persigue la misma. Al determinarse los objetivos es crucial la identificación de los factores que pueden evitar su logro. La administración debe establecer criterios de medición de estos riesgos para prevenir su ocurrencia futuro y así asegurar el cumplimiento de los objetivos previstos.

CAPÍTULO II. MARCO METODOLÓGICO Y PLANTEAMIENTO DE LA PROPUESTA

2.1 Caracterización de la empresa SIDE Internacional

Corría el año de 1995, tres amigos se propusieron crear en aquel entonces SI DEL ECUADOR, soluciones informáticas del ecuador, una empresa pensada en darle a la gente acceso a la tecnología digital, pero de manera integrada esto es: asesorar al cliente para pueda adquirir correctamente productos tecnológicos, proveer al cliente de capacitación en el uso de la tecnología y soporte técnico post venta, como todo nuevo emprendimiento, se tuvo que aprender sobre la marcha, con la meta puesta en ofrecer un servicio diferente, no sin grandes sacrificios y dificultades se empezó a ser conocidos, como excelentes técnicos, excelentes profesores, excelentes asesores, pero malos administradores, lo que con el tiempo fracturo la capacidad de competir en el mercado.

Con el transcurrir del tiempo los fundadores decidieron cada uno tomar su camino, quedando Guillermo Goyes al frente de la empresa, bajo su administración se lograron avances en innovación, aumento de ingresos tanto por venta de equipos como por servicios, logrando su punto más alto en el año dos mil ocho hasta el año dos mil doce, por lo cual el fundador delega la administración para involucrarse en el desarrollo de nuevos productos, nuevamente esto lleva a perder la capacidad de la empresa de competir en el mercado, lo cual lesiona gravemente los ingresos de la misma, una serie de eventos en este periodo de tiempo hasta la presente fecha, permite crear nuevas alianzas con gente de alto talento humano en varias áreas, servicios, software, hardware, área de nutrición, sector contable y área legal, fusionando cada área en un equipo de trabajo de calidad indiscutible, todas las derrotas del pasado y las respectivas experiencias permitieron hoy tomar las decisiones correctas que ya están dando sus frutos.

clientes aplicando la más moderna tecnología digital para lograr obtener pruebas verificadas que permitan inclinar la balanza de la justicia a favor de nuestros clientes, hasta el momento una de las divisiones más exitosas.

La segunda división es BODYTEK encargada del área nutricional nos permite ofrecer el primer producto nutricional para bajar de peso e incrementar la energía a precios realmente competitivos, un producto que está logrando amplia aceptación en el mercado nacional y se comercializa vía electrónica y por último la tercera división es AIRTEK encargada del área tecnológica y de servicios digitales esta división es la encargada de los procesos de operación de la corporación.

Esta es la historia de un sueño de tres emprendedores que hoy se cristaliza en una empresa de amplio impacto en la vida de la gente, porque el ser humano es un todo y esa es la meta, ofrecer servicios que cubran sus necesidades legales de nutrición y de tecnología.

2.2 Descripción del procedimiento metodológico 2.2.1 Modalidad de la investigación

En la investigación se analizó un enfoque cuali-cuantitativo, ya que permitió direccionar el estudio, ya que desde hace varios años atrás se presentaron deficiencias en el manejo del inventario, debido a la carencia de un control adecuado de la mercadería al momento de ingresar a bodega, no disponía de métodos de valoración de inventarios, por lo cual no se tomaban constancias físicas adecuadas para determinar la exactitud en el valor contable y físico, siendo procedente debido a que no existían procedimientos claros entre bodega, almacén y el departamento de ventas.

2.2.2 Tipos de investigación por su diseño y por su alcance 1 Investigación bibliográfica

de autorías actualizadas y así permitió sustentar los resultados propuestos en los temas inherentes a la investigación.

2 Investigación de campo

La presente investigación permitió conocer y constatar la situación de la empresa en el manejo de los inventarios, realizando una revisión de papeles contables, el uso de documentación correcta, el procedimiento que se realiza en el momento de almacenar la mercadería hasta la venta de los productos.

3 Investigación aplicada

Se aplicó esta investigación ya que se implementó todos y cada uno de los fundamentales de los conocimientos científicos acerca de los procesos de auditoría de la empresa, siendo que permitieron en conjunto el poder determinar su mejoramiento y aplicación en la toma de decisiones.

4 Investigación explicativa

Esta investigación fue un determinante de gran ayuda ya que para llegar a la solución del problema se necesitó saber y analizar la causa y el efecto que tiene cierto problema, siendo así que enfoco el panorama desde la problemática, los medios de implementación de procesos de auditoría hasta alcanzar parámetros consolidados resueltos en la propuesta. 5 Investigación de acción

Se utilizó esta investigación en el momento de la aplicación a la solución del problema y la verificación del mismo, ya que permitió evidenciar con la aplicación de las diferentes metodologías las acciones correctas para alcanzar los adecuados procesos de auditoría enfocados al control de inventarios.

2.2.3 Metodología utilizada 1 Método Inductivo-Deductivo

enfocó claramente los diferentes resultados propuestos, conclusiones y sus recomendaciones.

2 Método Analítico- Sintético

Se aplicó en la obtención de resultados, recomendaciones y en la elaboración del documento final, el cual permitió desde un completo exploración desde el objeto de la propuesta y como proceder para alcanzarlos, el cual expuso las maneras más viables en base a los fundamentos teóricos de cómo proceder y diferenciar el estudio en sus diferentes estados de análisis, desde el ingreso de mercaderías en la empresa, hasta la venta.

3 Método Sistémico

Mediante la aplicación de este método se relacionaron hechos aislados que no se manejaban en la empresa como es la codificación de productos, el correcto clasificado y almacenado, hasta formularse procesos y sistemas de evaluación y control de mercaderías para que tengan su correcto registro en kardex y así permitió determinar un modelo de inventario eficiente y un adecuado control del mismo.

4 Método Histórico – Lógico

Se analizó la utilización de esta metodología, para recopilar toda y cada una de la información existente que sirva de base para mejorar el manejo de los inventarios, teniendo en cuenta la información financiera y contable, expedida por el contador, estudiando los registros para proyectar y destinar de una mejor manera los recursos.

2.2.4 Población y muestra

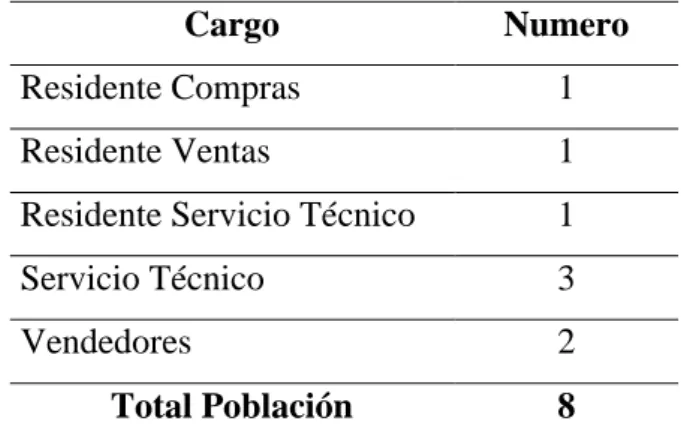

Tabla N° 2 Población SIDE

Cargo Numero

Residente Compras 1

Residente Ventas 1

Residente Servicio Técnico 1

Servicio Técnico 3

Vendedores 2

Total Población 8

Fuente: SIDE

Por ser una Empresa en crecimiento, es requerido el tomar en su totalidad a la muestra determinando a los responsables de cada área, con lo cual se pueda determinar la información correcta, y conjuntamente es indispensable el manejar la información contable destinada a ser obtenida por el contador externo, con lo cual se realice un compendio de la información.

1 Técnicas

La recolección de información es la actividad especial que permite conocer, procesar y analizar datos con determinada orientación, asistida de entrevistas y encuestas.

Entrevista

Esta técnica permitió obtener información en un dialogo mantenido con el gerente y empleados de la empresa S.I.D.E INTERNATIONAL, permitiendo tener una idea de los problemas y falencias que existen dentro de la misma y buscar posibles soluciones. 2.2.5 Instrumentos

1 Guía de entrevista

Entrevista realizada al Ing. Guillermo Goyes GERENTE-PROPIETARIO

De acuerdo a la conversación mantenida con el Ing. Guillermo Goyes GERENTE-PROPIETARIO de la Empresa S.I.D.E INTERNATIONAL, manifiesta que desde hace varios años atrás se vienen presentado deficiencias en el manejo del inventario, ya que no posee un control adecuado de la mercadería al momento de ingresar a bodega, no dispone de métodos de valoración de inventarios.

No se toman constancias físicas adecuadas para determinar la exactitud en el valor contable y físico, no existen procedimientos claros entre bodega, almacén y el departamento de ventas.

El gerente supo manifestar que se necesita una depuración de procesos para registrar todas las operaciones que se realizan en la empresa, por lo que es importante seguir una serie de pasos relacionados unos con otros y los cuales deben guardar una secuencia lógica, en los que se incluye tanto los recursos económicos, financieros, tecnológicos y humanos.

Es preciso diseñar un sistema de control que sea capaz de reflejar todos los procesos de los inventarios, su estructura y organización, así como también las funciones de cada puesto de trabajo el departamento asignando a cada uno de los empleados, los perfiles personales, la capacitación, le experiencia que se requiere y las normas de actuación y comportamiento dentro y fuera de la empresa.

Los estados financieros que se presentan son subjetivos ya que no se ajustan al movimiento real de los inventarios e incluso dichos reportes económicos se los realiza por compromiso tributario afectando así la toma de decisiones y el crecimiento que la empresa pudiera tener con el movimiento que se evidencia.

Entrevista realizada a la Ing. Sonia Villacís, CONTADOR GENERAL

La carencia de un registro de mercaderías ocasiona el desconocimiento de la situación financiera del negocio, la cual ha originado una serie de falencias haciendo que sus objetivos económicos pierdan relevancia.

Esto impide a la administración la adecuada toma de decisiones en las áreas financieras, administrativas y de comercialización.

Un aspecto importante para el gerente de S.I.D.E INTERNATIONAL es el control de cuentas por pagar y por cobrar, el ingreso de información, declaraciones y pago de impuestos, pagos de nómina, pagos al IESS, control de ingresos y egresos. Cabe señalar que se cometen errores en los procesos y procedimientos ya que están generalizados, centralizados de forma interna, no documentada ocasionando y demostrando la falta de un buen control.

Dentro de la iniciativa por parte del contador de llevar un sistema que permita ejercer control interno, con la finalidad formalizar procedimientos y se evite la mala interpretación del cómo hacer las cosas, los lineamientos de control deben demarcar procedimientos estratégicos de los inventarios para que S.I.D.E INTERNATIONAL pueda maximizar sus réditos económicos en base a tener un manejo estricto del dinero y los documentos de sustento.

Entrevista realizada al Ing. Fernando Machado RESPONSABLE DE SERVICIO TÉCNICO

La falta de un responsable directo en el manejo de las mercaderías impiden que estas tengan un control adecuado, ya que todos los empleados tienen acceso y sin que se pueda responsabilizar a cada uno de ellos por las pérdidas de las mercaderías; como consecuencia de esto los conteos de inventarios de los productos arrojan faltantes significativos, debido a la manera en cómo se encuentran perchados los productos, y la utilización inadecuada del espacio físico.

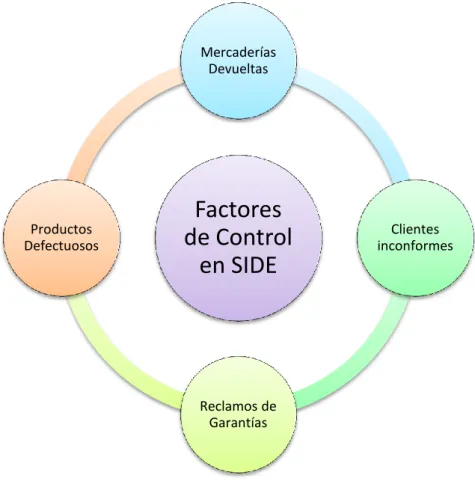

2.3. Modelo de control de inventarios para la empresa S.I.D.E INTERNATIONAL matriz Ibarra

Figura N° 1 Modelo de control de inventarios para la empresa S.I.D.E INTERNATIONAL matriz Ibarra IDENTIFICACIÓN

DE PROCESOS SISTEMA DE

CONTROL INTERNO

EMPRESA S.I.D.E INTENATIONAL

CONTROL ESTRATÉGICO ESTRATÉGICOS

* Control sobre las Compras *Control Sobre las Ventas

*Control Sobre las deudas

*Control Sobre los Cobros

CONTROL DE GESTIÓN CLAVE (OPERATIVOS)

* Control sobre el Stock de Inventarios

*Control sobre Inversiones en inventarios

2.4. Conclusiones parciales del capítulo

En el proceso de la actividad económica existen varios factores que intervienen dentro de la misma, los cuales por su importancia deberían ser tomados en cuenta, aplicar los estudios teóricos, los cuales se han investigado y plasmado en libros; en lo referente al tema de control interno nos ha orientado acerca de cómo interpretar la información, el tipo de metodología y procedimientos a utilizar, para tener las suficientes bases teóricas en el momento del uso de la información para el desarrollo de la propuesta.

El conocimiento generado fue construido en base a los temas y subtemas del estudio, los conceptos básicos que se trataron en el capítulo, brindaron los conocimientos necesarios para poder comprender de manera eficaz el problema, facilitando la comprensión y la resolución del mismo. La información que se manejó en el marco teórico permitió el uso de información, bases teóricas, para el tema de estudio.

CAPÍTULO III. DESARROLLO DE LA PROPUESTA 3.1 Tema

MODELO DE CONTROL DE INVENTARIOS PARA LA EMPRESA S.I.D.E INTERNATIONAL DE LA CIUDAD DE IBARRA.

3.2 Objetivo

Orientar el manejo de los inventarios de la Empresa S.I.D.E INTERNATIONAL, de la Ciudad de Ibarra.

3.3 Desarrollo de la propuesta 3.3.1 Organigrama de SIDE

Figura N° 2 Organigrama Estructural de la Empresa SIDE.

Fuente: S.I.D.E INTERNATIONAL

GERENCIA

GENERAL

RESIDENTE

COMPRAS

RESIDENTE

VENTAS

VENDEDORES

RESIDENTE

SERVICIO

TÉCNICO

ASISTENTES

TÉCNICOS

ASESOR DE

3.4 Matriz FODA de la empresa SIDE INTERNATIONAL

Tabla N° 3 Matriz FODA de la empresa SIDE INTERNATIONAL

FODA DE LA EMPRESA S.I.D.E INTERNATIONAL

FACTORES INTERNOS

FORTALEZAS DEBILIDADES

Variedad de productos y servicios El negocio se enfoca más en el software que en el hardware

Precios bajos en productos Falta de reconocimiento en el mercado por ser una empresa nueva

Productos de alta calidad Infraestructura limitada FACTORES EXTERNOS

OPORTUNIDADES AMENAZAS

Productos únicos en el mercado Alto costo de productos en el mercado Amplio mercado para la compra y

3.4.1 Matriz de impactos cruzados de la empresa S.I.D.E INTERNATIONAL Tabla N° 4 Matriz de impactos cruzados de la empresa S.I.D.E INTERNATIONAL

IMPACTOS CRUZADOS DE LA EMPRESA S.I.D.E INTERNATIONAL

Fortalezas - Oportunidades FO Debilidades- Oportunidades DO Atraer a clientes por la oferta de

variedad de productos acompañado de exclusividad

Posicionarse en el mercado como una empresa innovadora y emergente Aprovechar el amplio mercadeo para

brindar el respaldo en software

Consolidarse en el mercado y proyectarse en la creación de sucursales

Aprovechar el poder adquisitivo de compra del mercado para promocionar

la unicidad de los productos

Mejorar las técnica de mercadeo para abastecer a todos los niveles del mercado Fortalezas - Amenazas FA Debilidades Amenazas DA

Utilizar proveedores que promocionen productos al precio más bajo del

mercado

Contar con proveedores confiables para ofertar productos de mejor calidad Brindar a los clientes el mejor servicio

garantizado

Mejorar la seguridad estructural de la empresa

Aprovechar las tecnologías alternar para reducir costos de productos

Idear nuevas formas de campañas publicitarias para poder competir con

3.5 Manual de funciones

SIDE, al ser una empresa en crecimiento y desarrollo constante, enfoca como eje esencial el área administrativa y de servicio, alineada directamente al recurso humano, el cual es indispensable para poder cumplir con la misión, visión empresarial y metas, que ligados de los objetivos de desempeño, el nivel de conocimiento y experiencia permitirá potenciar la labor de satisfacer las necesidades de los clientes.

Categoría : GERENCIA

Fecha: ________________ Código: SIDE-GEN- 001

Descripción del Puesto: Gerencia

Responsabilidad: La Gerencia tiene como responsabilidad principal organizar, dirigir y controlar las actividades administrativas, financieras, de recursos humanos y de logística de la Empresa S.I.D.E INTERNATIONAL

FUNCIONES:

1. Representar legal, judicial y extrajudicialmente a la Empresa S.I.D.E INTERNATIONAL

2. Celebrar, actos o contratos para adquirir bienes, derechos u obligaciones. 3. Dirigir y supervisar el trabajo de los empleados y trabajadores;

4. Elaborar el presupuesto anual de la Empresa.

5. Delegar o encargar sus atribuciones de conformidad con las normas pertinentes. 6. Autorizar las licencias y vacaciones de los empleados.

7. Asegurar la implementación, funcionamiento y la actualización de los sistemas de administración financiera, incluyendo el control interno.

8. Presentar, dentro de los tres primeros meses de cada año y cuando fuere requerido, informes escritos para el análisis de los diferentes departamentos. 9. Dictar los reglamentos internos y manuales de procedimiento que fueren

necesarios para el buen funcionamiento de la Empresa. COMPETENCIAS PROFESIONALES

Titulación buscada: Ingeniería en Administración de Empresas, Finanzas o Contabilidad.