Toma de decisiones financieras en el hotel JWZ

159

0

0

Texto completo

(2) UNIVERSIDAD COOPERATIVA DE COLOMBIAFACULTAD DE CIENCIAS ADMINISTRATIVAS Y CONTABLES. CONTADURÍA PÚBLICA. TOMA DE DECISIONES FINANCIERAS EN EL HOTEL JWZ. INFORME DE FIN DE ESTUDIOS PARA OPTAR AL GRADO DE CONTADOR PÚBLICO. NOMBRE DE LOS ESTUDIANTES JUANITA GUTIERREZ ESCOBAR ZULAY MACHADO GALLEGO WILLIAM ANDRES CORREA VALERO. TUTOR:. ADRIANA MARCELA CARVAJAL QUINTERO DIANA CRISTINA REBOLLEDO DAZA. 2017.

(3) Dedicatoria. Primero a Dios por habernos permitido llegar hasta este punto y habernos dado salud para lograr nuestros objetivos, con amor, a nuestros padres por su apoyo incondicional, por sus consejos, sus valores, por la motivación constante que nos han permitido ser una persona de bien, pero más que nada, por su amor. A nuestros familiares que participaron directa o indirectamente en el proceso de nuestro crecimiento académico. A nuestros amigos por habernos brindado la compañía y amistad, que nos permitieron seguir adelante con nuestra meta.. Agradecimientos. Agradecer a Dios por bendecirnos cada día, a nuestros familiares por su apoyo incondicional, a nuestros amigos por hacer que este proceso fuera alegre, a las docentes Adriana Marcela Carvajal Quintero y Diana Cristina Rebolledo Daza por su apoyo y guiarnos con paciencia en el desarrollo de este proyecto.

(4) TABLA DE CONTENIDO GLOSARIO .................................................................................................................................... 1 RESUMEN...................................................................................................................................... 4 ABSTRACT ..................................................................................................................................... 4 INTRODUCCIÓN ........................................................................................................................ 6 CAPÍTULO 1. DESCRIPCIÓN DEL SISTEMA BAJO ESTUDIO ................................ 7 CAPÍTULO 2. EL PROBLEMA Y SU IMPORTANCIA .................................................. 9 2.1. PROBLEMA ...............................................................................................................................9. 2.2. JUSTIFICACIÓN ....................................................................................................................... 11. 2.3. OBJETIVOS ............................................................................................................................. 12. 2.3.1. Objetivo General…………………………………………………………………………… ………..12. 2.3.2. Objetivos Específico…………………………………………………………………………………12 CAPÍTULO 3. MARCO REFERENCIAL .......................................................................... 13 3.1. MARCO TEÓRICO .................................................................................................................... 13.

(5) 3.2. MARCO CONCEPTUAL ............................................................................................................ 45. 3.3.MARCO LEGAL ........................................................................................................................ 73. CAPÍTULO 4. METODOLOGÍA ....................................................................................... 103 4.1. MARCO METODOLÓGICO .....................................................................................................103. 4.1.1. Tipo de investigació……………………………………………………… ……….103. 4.1.2. Técnicas para la recolección de información…………………………………………..103. 4.2. RECOPILACIÓN DE LA INFORMACIÓN .................................................................................... 104. 4.3. ANÁLISIS DE LA INFORMACIÓN............................................................................................. 106. CAPÍTULO 5. DESARROLLO DEL PROYECTO ....................................................... 107 5.1. ANÁLISIS DEL ENTORNO ECONÓMICO ................................................................................... 107. 5.2. ANÁLISIS DE LA PRÁCTICA FINANCIERA DE LA EMPRESA ...................................................... 114. 5.3. MÉTODO PARA LA INCORPORACIÓN DE LA TOMA DE DECISIONES FINANCIERAS EN LA GERENCIA DEL HOTEL JWZ. 143. CONCLUSIONES ................................................................................................................... 147 RECOMENDACIONES ........................................................................................................ 148 BIBLIOGRAFÍA...................................................................................................................... 149 ANEXOS .................................................................................................................................... 151.

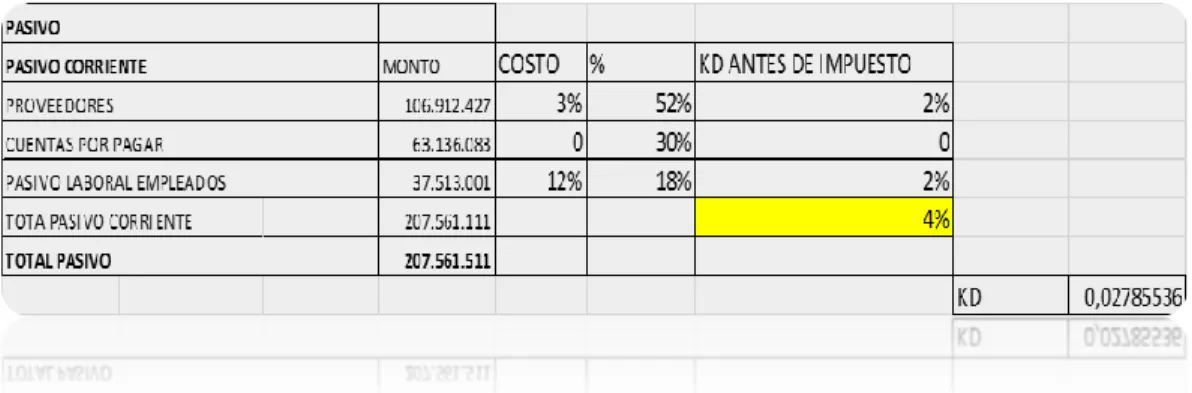

(6) ÍNDICE DE GRÁFICOS. Descripción. Pág.. Gráfico 1. Decisiones de inversión 2016 .................................................................... 124. Gráfico 2. Decisiones de inversión 2015 .................................................................... 125. Gráfico 3. Composición del activo corriente .............................................................. 126. Gráfico 4. Composición del activo no corriente ......................................................... 127. Gráfico 5. Decisión de financiación 2016 .................................................................. 128. Gráfico 6. Decisión de financiación 2015 .................................................................. 128. Gráfico 7. Composición del patrimonio...................................................................... 130. Gráfico 8. Composición del pasivo corriente ............................................................. 131. Gráfico 9. Estado de situación financiera a diciembre 31 de 2016 activos ............... 132.

(7) Gráfico 10. Estado de situación financiera a diciembre 31 de 2016 pasivos............. 133. Gráfico 11. Estado de situación financiera a diciembre 31 de 2016 patrimonio ....... 134. Gráfico 12. Análisis vertical Estado de Resultado ..................................................... 136. Gráfico 13. Estado de resultados a 31 de dic 2016 .................................................... 138. Gráfico 14. liquidez 2016-2015 .................................................................................. 139. Gráfico 15. endeudamiento 2016-2015....................................................................... 140. Gráfico 16. Rentabilidad 2016-2015 .......................................................................... 141. Gráfico 17. Actividad .................................................................................................. 142. Gráfico 18. KD antes de impuesto .............................................................................. 143. Gráfico 19. KAC......................................................................................................... 144. Gráfico 20. WACC ...................................................................................................... 144. Gráfico 21. EVA .......................................................................................................... 145. Gráfico 22. EBDITA.................................................................................................... 146. Gráfico 23. Proyección flujo de caja .......................................................................... 152.

(8) GLOSARIO. Activo fijo: También denominado inmovilizado. Está integrado por los bienes y derechos de una empresa que no están destinados a la venta, sino a asegurar su funcionamiento y continuidad. Este tipo de activo se caracteriza por su permanencia en la empresa durante un periodo largo, normalmente superior a doce meses. Estos activos se amortizan durante toda la vida del bien.. Activo financiero: Valor que acredita la titularidad de determinados derechos económicos (acciones, dinero en efectivo, depósitos, valores de renta fija...).. Análisis financiero: Es el responsable de investigar y analizar la información financiera para la toma de decisiones sobre futuras inversiones de la compañía.. Balance: Documento contable que indica la situación económica y financiera de una sociedad a una fecha determinada. Está compuesto por dos partes que han de tener idéntico valor: el activo (conjunto de bienes y derechos) y el pasivo (recursos propios y ajenos con los que se financia el activo).. Capital social: Fondos propios de una sociedad que proceden de las aportaciones de los accionistas. La participación en el capital social de una empresa otorga a los inversores derechos. 1.

(9) en el reparto de beneficios, derechos de suscripción preferente en ampliaciones de capital y derechos de asistencia y voto en las juntas generales de accionistas.. Financiación: Operación que consiste en la dotación de recursos financieros a una empresa, sociedad o fondo. Las compañías pueden financiarse de dos formas: a través de recursos propios (capital y reservas) o externamente con recursos ajenos (préstamos, bonos u obligaciones).. Estado de situación financiera: Es el documento que muestra la situación financiera de un negocio a una fecha específica.. Inflación: Proceso de aumento de precios en un país, que tiene carácter sostenido (se mantiene a lo largo de un periodo de tiempo) y generalizado (afecta a un número significativo de bienes y servicios).. Información financiera: Conjunto de datos que se emiten en relación con las actividades derivadas del uso y manejo de los recursos financieros asignados a una institución.. Ingresos: Partida que refleja, en unidades monetarias, las ventas de una compañía. Es la cifra con la que comienza la cuenta de resultados.. Liquidez: Es la facilidad con que un activo (divisas, valores, depósitos, bienes muebles o inmuebles) puede convertirse en dinero.. La planeación: es la acción de la elaboración de estrategias que permiten alcanzar una meta. 2.

(10) Valoración financiera: Es el valor de un conjunto de activos o pasivos financieros, donde se tiene en cuenta la liquidez y la seguridad de cobro o amortización.. Rentabilidad: La rentabilidad hace referencia a los beneficios que se han obtenido o se pueden obtener de una inversión que hemos realizado previamente.. Wacc (Costo de capital del promedio ponderado): denominado coste promedio ponderado del capital (CPPC), es la tasa de descuento que se utiliza para descontar los flujos de caja futuros a la hora de valorar un proyecto de inversión.. 3.

(11) Resumen. Este proyecto se enfoca en la toma de decisiones financieras, dirigido al sector hotelero de la ciudad Barrancabermeja, Santander.. El HOTEL JWZ ha sido seleccionada para hacer un estudio a su situación financiera, se realizará un análisis a los estados financieros de los años 2015 y 2016 en el que se identificará como la gerencia de este hotel toma sus decisiones financieras; se aplicará el método financiero del WACC y se realizará proyección de flujos de efectivos bajo el método indirecto. La toma de decisiones financieras repercute de manera directa en todos los sectores del hotel, de ahí la importancia de este tipo de análisis. La disponibilidad de recursos o las relaciones laborales se pueden ver influenciadas por este tipo de decisiones.. Abstract. This project focuses on financial decision making, aimed at the hotel sector of the city Barrancabermeja, Santander.. El HOTEL JWZ has been selected to make a study of its financial situation, an analysis will be made to the financial statements for the years 2015 and 2016 in which it will be identified how the management of this hotel makes its financial decisions; the financial method of the WACC will be applied and projection of cash flows under the indirect method. The financial decision making has a direct impact on all sectors of the hotel, hence the importance of this type 4.

(12) of analysis. The availability of resources or labour relations can be influenced by these types of decision. 5.

(13) INTRODUCCIÓN En principio, la toma de decisiones financieras es el proceso en el cual las organizaciones y las personas que las dirigen deben escoger o seleccionar entre dos o más alternativas que permitan darle la solución más apropiada y de menor riesgo, que determinen las acciones a ejecutar para lograr los objetivos propuestos por la empresa; pero para que esto sea posible, es importante que las empresas cuenten con personal idóneo y que sepan marcar la diferencia a la hora de enfrentarse a situaciones difíciles durante la gestión. Por ende, un proceso de toma de decisiones financieras empieza por un razonamiento, constancia, estrategia y compromiso por parte de toda la organización.. Este proyecto se encuentra enfocado principalmente en la toma de decisiones financieras en el sector hotelero de la ciudad de Barrancabermeja, actualmente el éxito de una organización se mide por los logros obtenidos en cabeza de sus directivas quienes son los encargados y responsables de tomar buenas decisiones basadas en un gran conocimiento y experiencia en el tema.. Por ello es vital para la organización contar con un constante monitoreo sobre las consecuencias de las orientaciones que se determinan en ella para analizar los resultados obtenidos, saber si son bueno o malos y de esta manera poder retroalimentarse con la información que se genere y establecer un plan que le permita continuar a la organización por un camino de éxito.. 6.

(14) CAPÍTULO 1. DESCRIPCIÓN DEL SISTEMA BAJO ESTUDIO. Desde el año 2010, en Barrancabermeja se vienen realizando grandes inversiones en infraestructura hotelera, por la expectativa del Proyecto de Modernización de la Refinería de Barrancabermeja del cual aún se tiene la duda de su ejecución, en razón a los bajos precios del petróleo. Lo anterior ha generado una disminución de la demanda del mercado corporativo que era atraído por la industria petrolera y la creciente sobreoferta por la materialización de proyectos hoteleros que venían de años atrás. El momento de crisis que vive el sector hotelero de la ciudad exige un diagnóstico sobre el proceso de toma de decisiones financieras en la gerencia de los hoteles de tamaño mediano que permita la competitividad, el crecimiento y el desarrollo sostenible a largo plazo.. El hotel cuenta 78 habitaciones 4 habitaciones Júnior suite y 7 Suites. 4 apartamentos con dos habitaciones, baño privado, sala comedor cocina. Estos dentro del hotel.. Las 55 habitaciones tipo estándar superior y 12 habitaciones Standard todas completamente habilitadas para brindar a sus huéspedes total comodidad. En su interior. Encontrará, minibar, aire acondicionado TV, Internet wifi, cajillas de seguridad, amerites de cortesía por huésped (jabón, champú, crema de manos, gel antibacterial, enjuague bucal kit, pantuflas, pañuelos faciales, gorro de baño). 7.

(15) Misión. El HOTEL JWZ es una empresa que ofrece a sus clientes, los servicios de alojamiento, atención de eventos, alimentos y bebidas, brindando un servicio oportuno, en un ambiente cómodo y distinguido, teniendo como principio el cuidado y la preservación del medio ambiente.. Visión. Para el 2018, contaremos con una nueva sucursal, buscando el posicionamiento de la empresa a nivel departamental; ofreceremos nuevos y excelentes servicios, para brindar mayores alternativas, pensando en la comunidad de Barrancabermeja, estos servicios incluirán la implementación de programas de salud con soporte profesional, la organización de eventos de capacitación no formal y eventos lúdicos temáticos; con estos servicios lograremos incrementar nuestros clientes y satisfacer sus necesidades.. 8.

(16) CAPÍTULO 2. EL PROBLEMA Y SU IMPORTANCIA. 2.1. Problema. La recesión económica por la cual atraviesa el municipio de Barrancabermeja ha afectado al sector hotelero de gran manera, presentando un estancamiento frente a los años anteriores, lo cual ha preocupado a los empresarios hoteleros ocasionando un impacto negativo, donde han recurrido a diferentes métodos y estrategias para seguir siendo competitivos en este mercado, por este motivo es importante profundizar el comportamiento que ha venido presentando este sector.. Quizás el mayor impacto de la crisis en el sector se debe a la gran inversión que se espera todavía en la ciudad sobre el proyecto de modernización de la refinería lo cual no solamente el sector hotelero hizo proyecciones para esto si no los demás sectores. Se dejó de lado otros proyectos de otras estrategias para generar diversos servicios y solo se realizó pensando en la industria petrolera que todavía no sale de la crisis.. Otro factor que influye en la crisis del sector fue la construcción de edificios que solo eran fachadas prestando el servicio como Hoteles, siendo esta práctica ilegal ya que no cumple con la normativa para prestar dicho servicio por lo que se espera que la policía de turismo clausure estos establecimientos.. 9.

(17) A raíz de esta situación en los últimos años la alcaldía ha realizado varios eventos deportivos y culturales para atraer a los turistas donde se espera que se promueva el turismo en la ciudad y mejore el sector habitacional en los hoteles.. Debido a la oferta excesiva, dependencia de la industria del petróleo, el sector hotelero ha realizado una proyección únicamente mirando el sector petrolero donde descuidaron las demás alternativas y servicios que pueden brindar como Hotel, presentando carencias en cuanto a la diversificación económica, desatando consigo unos efectos y consecuencias de gran impacto como los son: el desempleo, la inseguridad y cierre hotelero. Por esta razón es importante profundizar y buscar la solución financiera que se adapte con la necesidad del hotel para que de esta forma el sector se vea fortalecido por medio de nuevas estrategias y métodos de mercadeo.. Los procesos de toma de decisiones financieras empresariales implican elegir la más adecuada entre un conjunto de opciones, por lo que las tomas de decisiones dependen en gran medida de un buen flujo de información, en la disponibilidad de indicadores financieros y estrategias, en el marco de un sistema de control de gestión.. Por lo anterior, el presente estudio formula la siguiente pregunta de investigación: ¿Cómo se toman las decisiones financieras en la gerencia de los hoteles de la ciudad de Barrancabermeja?. 10.

(18) 2.2. Justificación. El presente estudio tiene como propósito diagnosticar el proceso de toma de decisiones financieras en la gerencia de los hoteles, de la ciudad de Barrancabermeja, a través del análisis del entorno económico de la empresa y la identificación de las prácticas de la toma de decisiones financieras (inversión, financiación y operación). La importancia de esta investigación radica, entonces, en facilitarle al empresario la incorporación de estrategias para la toma de decisiones financieras en la gerencia, que contribuyan al logro de los objetivos empresariales.. Información de contexto local. Desde el año 2010, en Barrancabermeja se vienen realizando grandes inversiones en infraestructura hotelera, por la expectativa del Proyecto de Modernización de la Refinería de Barrancabermeja del cual aún se tiene la duda de su ejecución, en razón a los bajos precios del petróleo. Lo anterior, ha generado una disminución de la demanda del mercado corporativo que era atraído por la industria petrolera y la creciente sobreoferta por la materialización de proyectos hoteleros que venían de años atrás. El momento de crisis que vive el sector hotelero de la ciudad exige un diagnóstico sobre el proceso de toma de decisiones financieras en la gerencia de los hoteles de tamaño pequeño y mediano, que permita a través de las recomendaciones correspondientes una transformación de la gestión, que propicie la competitividad, el crecimiento y el desarrollo sostenible a largo plazo. 11.

(19) 2.3. Objetivos. 2.3.1. Objetivo General. Diagnosticar el proceso de toma de decisiones financieras en la gerencia de HOTEL JWZ. 2.3.2. Objetivos Específicos •. Realizar el análisis del entorno económico de la empresa como base de la toma de. decisiones financieras •. Identificar las prácticas de la toma de decisiones financieras (inversión, financiación y. operación) de la gerencia basados en los Estados Financieros. •. Aplicar métodos financieros que permitan la incorporación de la toma de decisiones. financieras en la gerencia.. 12.

(20) CAPÍTULO 3. MARCO REFERENCIAL. 3.1. Marco teórico. En esta investigación que se llevará a cabo es necesario comprender algunos conceptos referentes a la administración de empresas y a la toma de decisiones financieras, para contar con mayores argumentos a la hora de analizar con profundidad los casos particulares que puedan presentarse en el desarrollo de la investigación. Según el Código de Comercio, art 25, “se entenderá por empresa toda actividad económica organizada para la producción, transformación, circulación, administración o custodia de bienes o para la prestación de servicios”. De igual forma, estas se determinan de acuerdo con unos parámetros “Las empresas se clasifican según su objetivo: con ánimo de lucro, sin ánimo de lucro y otras. Según su actividad económica: empresas agropecuarias, empresas mineras, industriales y servicios. Según la procedencia de capital: en privadas, públicas o de economía mixta. Según el tamaño: microempresas, medianas empresas y grandes empresas (…)”. Lucy Coral, Emma Gudiño 2008.. Teniendo en cuenta lo anterior, este proyecto de investigación se enfocará en las empresas que se encuentran clasificadas en el sector de servicios, específicamente en el sector hotelero del municipio de Barrancabermeja conformado por hoteles pequeños y medianos. Partiendo del concepto que “un hotel es un establecimiento en el cual se presta el servicio de alojamiento en habitaciones y otro tipo de unidades habitacionales en menor cantidad, privadas, 13.

(21) en un edificio o parte independiente del mismo, constituyendo sus dependencias un todo homogéneo y con entrada de uso exclusivo” (Moreno, 2009).. Por otro lado, es importante destacar dentro de cualquier organización el proceso que realiza la administración para la consecución de sus objetivos financieros, para ello analizaremos algunos conceptos:. Según los autores James A.F. Stoner, DwardFreeman, Daniel R. Gilbert JR (1996) La administración es un “proceso de planificación, dirección y control del trabajo de los miembros de la organización y de usar los recursos disponibles de la organización para alcanzar las metas establecidas”. (p. 7). Así mismo el autor Andrew J. Dubrin (2000) opina que “La administración es el proceso de usar recursos de la organización para alcanzar los objetivos de la misma, por medio de las funciones de planeación, organización e integración del personal, del liderazgo y del control”. (p.3).. De los planteamientos definidos anteriormente se puede decir que la administración es la clave fundamental en una organización la cual se basa en cuatro fases de suma importancia, y estos a su vez requieren de mucha disciplina y orden para el logro de los objetivos previamente establecidos.. Profundizando acerca de la administración financiera como lo expresan los autores James C. Van Horne y John M. Wachowicz, Jr. la administración financiera se ocupa de la adquisición, el financiamiento y la administración de bienes con alguna meta global en mente. Así, la función de 14.

(22) decisión de la administración financiera puede desglosarse en tres áreas importantes: decisiones de inversión, financiamiento y administración de bienes. Así mismo, “la administración financiera se refiere a la adquisición, el financiamiento y la administración de activos, con algún propósito general en mente. Entonces la función de los administradores financieros en lo tocante a la toma de decisiones se puede dividir en tres áreas principales: las decisiones de inversión, las de financiamiento y las de administración de los activos” (James C. Van Horne, John M. Wachowicz, 2002). El autor Henry Fayol, define la planeación como “el proceso de estimar el futuro y de preparar provisiones para él” un concepto similar proponen James H Donnelly y colaboradores, cuando comentan que la planeación es “la actividad fundamental y primaria que incluye todas las áreas de la administración o gerencia y que se dirige hacia la definición de metas y la determinación de los medios necesarios para alcanzarlas. (p.23). De igual forma, Bateman (2005) opina que “la planeación es la función administrativa que implica tomar decisiones en forma sistemática a cerca de las metas y actividades que un individuo, un grupo, una unidad de trabajo o toda la organización perseguirá en el futuro” (p.15).. En otras palabras, se puede expresar que la planeación es proyectar un futuro deseado y los medios efectivos para conseguirlo; también es importante porque da sentido de dirección, facilita el control, reduce la incertidumbre y visualiza los cambios. Así mismo, es esencial para cualquier grupo social, a través de ella se pueden prevenir los riesgos y cambios que se puedan dar en el futuro. 15.

(23) 3.1.1 Análisis financiero. Charles T. Horngren, Gary L. Sundem y William O. Stratton definen los estados financieros como comunes a todas las áreas de la contabilidad. La “contabilidad financiera” a menudo se distingue de la “contabilidad administrativa”. La principal distinción entre ellas es la utilización por varias clases de usuarios.; la contabilidad financiera la emplean los usuarios externos: accionistas, proveedores, bancos y organismos gubernamentales; mientras que la contabilidad administrativa es una herramienta de gran utilidad para quienes toman las decisiones dentro de la empresa: ejecutivos de alto nivel, jefes de departamento, y personas de otros niveles gerenciales de la organización.. De igual forma Lawrence J. Gitman habla de la intervención continua en el análisis y planeación financiera, las actividades primarias del administrador financiero son la toma de decisiones de inversión y de financiamiento. Las decisiones de inversión determinan la combinación y el tipo de activos que posee la empresa; por el contrario, las decisiones de financiamiento determinan la combinación y tipos de pasivos que adquiere la empresa.. Un análisis financiero es el responsable de investigar y analizar la información financiera para la toma de decisiones sobre futuras inversiones de la compañía (o a nivel individual). (Calvo, 2000). El análisis financiero es una rama del saber cuyos fundamentos y objetivos giran en torno a la obtención de medidas y relaciones cuantitativas para la toma de decisiones, a través de la aplicación de instrumentos y técnicas matemáticas sobre cifras y datos suministrados por la 16.

(24) contabilidad, transformándolos para su debida interpretación. En consecuencia, el proceso de análisis financiero se fundamenta en la aplicación de herramienta y de un conjunto de técnicas a os estados financieros y demás datos complementarios, con el propósito de obtener medidas y relaciones cuantitativas que señalen el comportamiento, no solo del ente económico, sino también de algunas de sus variables más significativas e importante (Fernández, 2012).. De acuerdo con lo anterior, se puede inferir que la importancia del análisis financiero se encuentra directamente relacionada con el tipo de usuario a quien va dirigida la información, para el administrador de la empresa muestra su gestión dentro de la organización, para los dueños la rentabilidad de su inversión y para los bancos o acreedores la liquidez con la que cuenta la empresa para el otorgamiento de los créditos.. Cabe resaltar que la administración de la empresa basa sus decisiones en el análisis de los estados financieros, dentro de los cuales podemos destacar el estado de flujo de efectivo como el más importante para la planeación y proyección de una empresa.. Lucy Coral, Emma Gudiño 2008, define el estado de flujo de efectivo como un estado financiero básico que muestra el efectivo generado y utilizado en las actividades de operación, inversión y financiación. El efectivo está conformado por el dinero disponible en caja y en bancos y el equivalente de efectivo por los depósitos e inversiones con vencimientos no superior a tres meses. Las entradas de efectivo constituyen un aumento y salida una disminución por eso se presenta entre paréntesis.. 17.

(25) Para James C. Van Home, y John M. Wachowicz El estado de flujo de efectivo se puede preparar mediante un “método directo” (que promueve la Junta de Normas de Contabilidad Financiera porque es más fácil de entender) o un “método indirecto” (que quizá sea el que aplica la gran mayoría de las empresas debido a que es mucho más fácil de elaborar). La única diferencia de presentación entre el método directo e indirecto es la información inherente a las actividades operativas; las secciones que corresponden a las actividades de inversión y financiamiento son idénticas en ambos métodos. En el método directo, los flujos operativos de efectivo se toman (directamente) de las principales clases de entradas operativas de efectivos (de los clientes) y de los pagos (a los proveedores y empleados). Se debe hacer una conciliación independiente (indirecta) del ingreso neto con el flujo neto de efectivo proveniente de las actividades operativas.. 3.1.2 Partes del estado de flujo de efectivo (método indirecto). El estado del flujo de efectivo consta además del encabezamiento y las firmas de tres partes:. -Actividades de operación: Se relacionan con la operación y distribución de bienes y la prestación de servicios.. Se consideran entradas de efectivo entre otras, los valores provenientes de las ventas de bienes o prestación de servicios, recaudos de clientes, cobro e intereses y rendimientos sobre inversiones. Se consideran salidas de efectivo los pagos de mercancías y servicios materias primas e insumos, pagos a proveedores, pagos a otros acreedores por conceptos relacionados con la actividad d operación, pago de nómina y prestaciones sociales, pago por intereses y otros 18.

(26) acreedores, otorgamiento y cobro de préstamos, la adquisición y venta de inversiones, propiedades, planta, equipos y otros.. -Actividades de inversión: incluyen activos diferentes aquellos considerados como inventarios.. Se consideran como entradas de efectivo entre otros los recaudos por venta de activos no operacionales, los recaudos por préstamos a corto y largo plazo. Se consideran salidas de efectivo los pagos por adquisición de inversiones, las propiedades, la planta el equipo y otros bienes de uso y los préstamos concedidos a corto y largo plazo.. -Actividades de financiación: Incluyen los cambios en el pasivo y en el patrimonio relacionados con la obtención de recursos de los propietarios y el reembolso o pago de rendimientos derivados de su inversión, así como los prestamos recibidos y su cancelación.. Se consideran entradas de efectivo los incrementos de aportes de los propietarios, los prestamos recibidos a corto y mediano plazo. Las salidas de efectivo se relacionan con el reembolso en efectivo de los aportes, los pagos de préstamos de dividendos o su equivalente y los pagos de obligaciones de corto y largo plazo, entre otras.. De lo anterior se concluye que el estado de flujo de efectivo refleja cuales son todas las actividades que realiza la empresa para el desarrollo de su objeto social, siendo estas las actividades de operación, por otro lado, para que fluyan las actividades operacionales de la 19.

(27) empresa se requiere de las inversiones realizadas por la misma en bienes o dinero, lo cual conlleva a las actividades de financiación o apalancamiento para respaldar dichas dediciones de inversión.. 3.1.3 Valoración financiera. Es la acción y efecto de señalar el valor de un conjunto de activos o pasivos financieros, donde se tiene en cuenta la liquidez y la seguridad de cobro o amortización. El valor de una inversión está determinado por su valor presente neto, que es el valor actual de todos los flujos de fondos presentes y futuros, descontados al costo de oportunidad de estos flujos de fondos (López, 2002).. En la gestión financiera la valoración reviste gran importancia, puesto que nos permite comprender las implicaciones de las tasas de interés, que nos llevan a establecer el valor que tiene el dinero a través del tiempo, lo mismo que su fundamentación, la medición y creación de valor, que nos conduce a la valoración de bonos, acciones, marcas y empresas. (López, 2002).. Por consiguiente, se determina que la valoración financiera expresa el valor de las empresas en el mercado y ayuda a la toma de decisiones para maximizar el valor de sus acciones, bonos y demás en el mismo, haciéndolas atractivas ante los inversionistas y generando mayor rentabilidad para sus propietarios.. 3.1.4 Herramientas financieras 20.

(28) En la gestión financiera de las organizaciones se requiere el uso de algunas herramientas para poder llevar correctamente la administración de los negocios o recursos económicos. Estas herramientas son aplicables en las operaciones comerciales, industriales y de servicios, entre otros; y se llevan a cabo e inclusive en nuestra actividad personal; éstas ofrecen estructura, información y recursos para sus decisiones relacionadas con el dinero y de esta manera reducir el temor a la incertidumbre financiera y aumentar la capacidad de tomar decisiones, en lugar de tener que reaccionar continuamente ante las crisis. (Groppelli A.A, 2000). 3.1.5 Modelo del CAPM. Para realizar una valoración financiera empresarial se requieren de ciertas herramientas en las finanzas y una de ellas es el CAPM, el cual “se basa en los trabajos pioneros de Markowitz (1952), quien trató el problema de seleccionar un portafolio (óptimo o eficiente) como un problema de maximización de utilidad bajo condiciones de incertidumbre. Para ello, Markowitz supuso que las preferencias de los inversionistas se veían adecuadamente expresadas (o satisfechas) con la media y varianza (como representación del riesgo) de los retornos de un portafolio durante un periodo. Es decir, La escogencia del portafolio optimo se basa en dos parámetros de la distribución de los retornos: la media y la varianza o (desviación estándar)”, (Julio Cesar Alonso C. & Luis Berggrun P, 2015).. El modelo CAPM se apoya en los siguientes supuestos:. 21.

(29) •. Todos los inversionistas tienen un horizonte de inversión de un periodo donde. intentan maximizar su riqueza escogiendo portafolios basándose en la media y varianza de sus retornos. •. Todos los inversionistas pueden obtener y otorgar préstamos (en otras palabras,. invertir en activos libres de riesgo como bonos gubernamentales) por una cantidad ilimitada a la tasa libre de riesgo. Además, no existen restricciones para la venta en corto de activos.. •. Los inversionistas tienen expectativas homogéneas, es decir, todos los. inversionistas tienen estimados (subjetivos) idénticos de las medias, varianzas y covarianzas de los retornos de los activos. •. Todos los activos son perfectamente divisibles y líquidos. No existen costos de. transacción. •. No existen impuestos.. •. Todos los inversionistas son precio-aceptantes, es decir, no tienen el poder de fijar. precios en el mercado. •. Las cantidades de los activos están dadas (son fijas).. Según James C. Van Home, John M. Wachowicz, con base en el comportamiento de los inversionistas que sienten aversión por el riesgo, existe una relación implícita de equilibrio entre el riesgo y el rendimiento esperado por cada valor. Cuando hay un equilibrio en el mercado, se 22.

(30) supone que los valores generan un rendimiento esperado equiparable a su riesgo sistemático, es decir, el riesgo imposible de evitar mediante la diversificación. Cuanto mayor sea el riesgo sistemático de un título, más elevado será el rendimiento que los inversionistas esperaran de los títulos. La relación entre el rendimiento esperado y el riesgo sistemático, y la consiguiente valoración de los títulos, es la esencia del modelo de valoración de activos del capital (CAPM, del inglés capital-assetpricingmodel) del premio Nóbel de economía, William Sharpe.. Artemio Milla Gutiérrez 2009, El CAPM se presenta como un modelo estático que relaciona la rentabilidad y el riesgo de los activos y que parte del análisis del equilibrio general de los mercados de capitales bajo un conjunto de hipótesis muy restrictivas e incluso irreales; aunque es preciso señalar que el correcto contraste de una teoría no es el realismo de sus asunciones sino la aceptabilidad de sus implicaciones.. Se puede concluir que este modelo permite medir o valorar el retorno que se espera de las inversiones que posee la empresa, teniendo en cuenta factores como el riego, el rendimiento esperado sobre el bien y el rendimiento del mercado.. 3.1.6 Modelo del EVA. El valor económico agregado (EVA, por sus siglas en inglés) es una medida muy común usada por muchas empresas para determinar si una inversión propuesta o existente contribuye positivamente a la riqueza de los propietarios. El EVA se calcula restando el costo de los fondos usados para financiar una inversión, de sus utilidades de operaciones después de impuestos. Las. 23.

(31) inversiones con un EVA positivo incrementan el valor de los accionistas, las que tiene un EVA negativo lo reducen (Lawrence J. Gitman 2003).. El valor económico agregado fue incorporado recientemente al análisis empresarial con la intención de corregir errores que proporcionan las ratios. Presente en América Latina desde la década de los 90. Conceptualmente en escenas haca varios siglos y es el producto obtenido por la diferencia entre la rentabilidad de sus activos y el costo de financiación o de capital requerido para poseer dichos activos y el costo de financiación o de capital requerido para poseer dichos activos. (Cesar AchingGuzman, Jorge L. Aching).. 3.1.7 Modelo de flujo de efectivo descontado. El modelo de flujo de efectivo descontado es uno de los más usados y se centran en los flujos de entrada y salida de efectivo, al tiempo que toman en cuenta el valor del dinero en el tiempo. Se basan en el antiguo dicho de “más vale pájaro en mano que un ciento volando” vale más un dólar en la mano, hoy, que un dólar que se va a recibir o gastar dentro de cinco años y esto se da porque el uso del dinero tiene un costo. (Charles T. Horngren, Gary L. Sundem, William 2006).. Es uno de los métodos más completos para realizar la valoración de franquicias. Su filosofía estriba en que el valor de la inversión es igual a la suma de los valores presentes de una corriente de flujos de efectivo más el valor del negocio en marcha, utilizando para ellos una tasa de descuento que incorpore el costo del capital o costo de oportunidad y el riesgo inherente. (Franquicias: Una perspectiva mundial 2005). 24.

(32) 3.1.8 Método de costo de capital del promedio ponderado (WACC). El WACC En teoría es lo que le cuesta a una empresa sus recursos, esto es, el pago que se le da a los acreedores (gastos financieros) y el pago por el capital de los accionistas (dividendos) y sirve para asegurar que el costo que la rentabilidad sea mayor al costo de capital. (Indicadores financieros 2006).. Para determinar el WACC, se debe determinar las partidas que aparecen dentro del rubro de los pasivos y capital social del balance de una empresa; los diversos tipos de deudas, de acciones preferentes y de capital contable común, así como las utilidades retenidas, son sus componentes de capital. El capital es un factor necesario para la producción y, al igual que cualquier otro factor, tiene un costo. El costo de cada componente se conoce como el costo componente especifico de capital. (Arturo Morales Castro 2002).. 3.1.9 Valoración Patrimonial: Se constituye en el verdadero valor del negocio y estaría sometido a la puja entre compradores y vendedores en un mercado. Es decir, en la valoración el elemento más importante que se debe determinar es el valor patrimonial, puesto que lo que se negocia es el derecho de los asociados y no otras cosas. Ósea que la negociación involucra para el comprador la obligación de asumir la deuda. Ahora la deuda por lo general tiene dos características. Por un lado, es aquella que no está incluida en el proceso de valoración. Por otro, que se identifica de alguna manera con un mecanismo de financiación, por lo tanto, implica un. 25.

(33) costo para la empresa; esto es lo que se denomina costo de capital de la deuda. (Fernando Jaramillo Betancourt, Valoración de empresas).. 3.1.10 Indicadores financieros. Liquidez y solvencia: La liquidez implica mantener el efectivo necesario para cumplir o pagar los compromisos contraídos con anterioridad; mientras que la solvencia está enfocada en mantener bienes y recursos requeridos para resguardar las deudas adquiridas, aun cuando estos bienes no estén referidos a efectivo. Para una empresa tener liquidez significa cumplir con los compromisos y tener solvencia refleja la disponibilidad que posee para pagar esos compromisos; esto indica que para que una empresa presente liquidez es necesario quesea solvente con anticipación. (Nava Rosillón, M. A. 2009. Análisis financiero: una herramienta clave para una gestión financiera eficiente).. Capacidad de endeudamiento: La situación de endeudamiento de una empresa indica el monto de dinero que terceros aportan para generar beneficios en una actividad productiva. Esto se traduce en que el nivel de deuda de una empresa está expresado por el importe de dinero que realicen personas externas a la empresa, llamadas acreedores, cuyo uso está destinado a la obtención de utilidades. Este nivel de deuda puede ser determinado mediante el análisis financiero, el cual se fundamenta en el cálculo y aplicación de una serie de indicadores o razones financieras que miden la capacidad de una empresa para adquirir financiamiento, estableciendo sí ésta puede ser financiada por sus accionistas o por acreedores; asimismo, evaluar la capacidad 26.

(34) que presenta para cumplir con las obligaciones contraídas con terceras personas tanto a corto como a largo plazo. Entre los indicadores de endeudamiento más destacados se incluyen: razón deuda, razón pasivo circulante y pasivo total, razón pasiva a largo plazo y pasivo total y razón cobertura de intereses. (Nava Rosillón, M. A. 2009. Análisis financiero: una herramienta clave para una gestión financiera eficiente).. La razón deuda refleja la proporción de activos totales financiados por los acreedores de la empresa y mientras más alto sea su valor significa que los acreedores han aportado una gran suma de dinero para las operaciones empresariales esperando obtener beneficios. (Nava Rosillón, M. A. 2009. Análisis financiero: una herramienta clave para una gestión financiera eficiente).. La razón pasivo circulante y pasivo total, simplemente expresa la proporción de los pasivos totales correspondientes a las deudas o pasivos cuyo vencimiento es menor a un año; en tanto, la razón pasiva a largo plazo y pasivo total, indica la proporción de los pasivos totales contraída por obligaciones a ser canceladas en un lapso de tiempo mayor a un año. (Nava Rosillón, M. A. 2009. Análisis financiero: una herramienta clave para una gestión financiera eficiente).. En cuanto a la razón cobertura de intereses, arroja un valor que refleja la capacidad de la empresa para cancelar intereses del endeudamiento incurrido, mientras más alto sea este valor mayor será la capacidad de la empresa para pagar (Nava Rosillón, M. A. 2009. Análisis financiero: una herramienta clave para una gestión financiera eficiente).. Rentabilidad: La rentabilidad constituye el resultado de las acciones gerenciales, decisiones financieras y las políticas implementadas en una organización. Fundamentalmente, la 27.

(35) rentabilidad está reflejada en la proporción de utilidad o beneficio que aporta un activo, dada su utilización en el proceso productivo, durante un período de tiempo determinado; aunado a que es un valor porcentual que mide la eficiencia en las operaciones e inversiones que se realizan en las empresas. A través del análisis financiero se pueden determinar los niveles de rentabilidad de un negocio; pues, permite evaluar la eficiencia de la empresa en la utilización de los activos, el nivel de ventas y la conveniencia de efectuar inversiones, mediante la aplicación de indicadores financieros que muestran los efectos de gestionar en forma efectiva y eficiente los recursos disponibles, arrojando cifras del rendimiento de la actividad productiva y determinando si ésta es rentable o no. Entre estos indicadores se encuentran el rendimiento sobre las ventas, el rendimiento sobre los activos y el rendimiento sobre el capital aportado por los propietarios. El rendimiento sobre las ventas es un indicador financiero que expresa la utilidad que obtiene la organización en relación con sus ventas e indica el costo delas operaciones y las fluctuaciones que pueda sufrir tanto el precio como el volumen de los productos. Por su parte, el rendimiento sobre los activos está enfocado en medir la efectividad con que se utilizan los activos necesarios para el proceso de producción; esto se traduce en la proporción de las ganancias obtenidas por la empresa dada su inversión en activos totales (activos circulantes + activos fijos). En tanto, el rendimiento sobre el capital muestra, en términos porcentuales, las ganancias generadas dado el capital aportado por los accionistas o propietarios del negocio. Así, los indicadores de rentabilidad muestran los retornos netos obtenidos por las ventas y los activos disponibles, midiendo la efectividad del desempeño gerencial llevado a cabo en una empresa. (Nava Rosillón, M. A. 2009. Análisis financiero: una herramienta clave para una gestión financiera eficiente).. 28.

(36) 3.1.11 Información financiera. La información financiera es la que produce la contabilidad, indispensable para la administración y el desarrollo de las empresas, y por lo tanto, es procesada y concentrada para uso de la gerencia y personas que trabajan en la empresa. La necesidad de esta información hace que se produzca los estados financieros. La información financiera se ha convertido en un conjunto integrado de estados financieros y notas para expresar, cuál es la situación financiera, resultado de operaciones y cambios en la situación financiera de una empresa (Bonilla, 2011).. La información financiera es de gran importancia porque a través de ella, los usuarios pueden establecer sus conclusiones sobre el desempeño financiero de la entidad. Por medio de esta información y otros elementos de juicio, el usuario podrá evaluar el futuro de la empresa y tomar decisiones de carácter económico sobre la misma. (Bonilla, 2011).. Para una mayor comprensión de esta información a continuación se detallan los estados financieros vigentes según NIIF.. 3.1.12 Estado de situación financiera: Se define como el estado financiero que al mostrar a determinada fecha los activos, pasivos y capital que constituyen la estructura financiera de una entidad ilustra la dualidad económica; es decir, todos los recursos identificables y cuantificables con que cuenta una empresa y el origen de estos recursos, tanto externos como internos. (Estados Financieros Básicos 2017 proceso de elaboración y re expresión, Juan Carlos Román Fuentes).. 3.1.13 Estado de Resultado Integral: Es también conocido como estado de pérdidas y ganancias, mide los beneficios o las pérdidas de las operaciones normales en un periodo 29.

(37) determinado; mide los ingresos totales por la venta de productos o servicios y deduce el total de los gastos relacionados con la obtención de los ingresos. Tanto los ingresos como los gastos son calculados de acuerdo con estrictas normas contables. (Introducción a las Finanzas, Víctor Manuel García Padilla).. 3.1.14 Estado de Cambios en el Patrimonio: Se define como un documento contable integrado por dos partes: El estado de Ingresos y gastos reconocidos y el estado total de cambios en el patrimonio. El estado de ingresos y gastos reconocidos recoge los cambios en el patrimonio netos derivados del resultado de la cuenta de pérdidas y ganancias, los ingresos y gastos que siguiendo lo que indican las normas de registro y valoración, se imputan a patrimonio neto y las transferencias realizadas a la cuenta de pérdidas y ganancias. El estado total de cambios en el patrimonio neto recoge todos los cambios realizados en el patrimonio neto derivados del resultado global (saldo de ingresos y gastos reconocidos), las variaciones de patrimonio por operaciones con los socios, las restantes variaciones que se produzcan en el patrimonio (como la distribución del resultado) y los ajustes al patrimonio por cambios en criterios contables y correcciones de errores. (Estado de Cambios en el patrimonio neto y estado de flujos de efectivo, Nuria Arimany Serrat, Carmen Viladecans Riera).. 3.1.15 Estado de Flujos de Efectivo: Tiene como propósito informar sobre la entrada y salida de efectivo de una empresa, durante cierto lapso de tiempo, distribuidas en tres categorías: actividades operativas, de inversión y de financiamiento, por medio de este los directores financieros pueden evaluar e identificar la capacidad de una compañía para generar entradas de efectivo en el futuro, derivadas de sus operaciones para pagar deudas, intereses y dividendos, la 30.

(38) necesidad de financiamiento externo de las empresas, las razones de las diferencias entre el ingreso neto y el flujo de efectivo neto provenientes de las operaciones y los efectos de las inversiones en efectivo y las operaciones financieras. (Fundamentos de Administración Financiera, James C Van Horne, John M. Wachowicz). 3.1.16 Notas a los Estados Financieros: Proporcionan información detallada sobre las políticas, procedimientos, cálculos y transacciones contables en la preparación de los estados financieros. Los elementos comunes sobre los que tratan estas notas incluyen reconocimiento de ingresos, impuestos sobre la renta, desgloses de cuentas de activos fijos, condiciones de deuda y arrendamiento, así como contingencias. (Principios de Administración Financiera, Lawrence J. Gitman).. 3.1.17 Objetivos de la información financiera. Los estados financieros básicos deben cumplir el objetivo de informar sobre la situación financiera de la empresa en cierta fecha, y los resultados de sus operaciones y cambios por el período contable terminado. (Bonilla, 2011).. Por medio de la información financiera, las empresas pueden comunicar su situación y llevar al interesado a fijar cierto punto de vista o una posición. La capacidad de la información financiera es la de trasmitir datos que satisfaga el usuario, la cual debe servirle para:. •. Tomar decisiones de inversión y crédito. 31.

(39) •. Conocer sobre la solvencia y liquidez de la empresa, así como su capacidad para. generar recursos. •. Evaluar el origen, características y rendimiento de los recursos financieros del. negocio. •. Conocer sobre el manejo del negocio y evaluar la gestión de la administración.. La información financiera permite al usuario formarse un juicio sobre: •. El nivel de rentabilidad.. •. La posición financiera, que incluye su solvencia y liquidez.. •. La capacidad financiera de crecimiento.. •. El flujo de fondos.. Características de la información financiera. Las características deseables de la información financiera están relacionadas con: •. La utilidad, su contenido debe ser significativo, relevante, veraz, comparable y. oportuno. •. La confiabilidad, siendo consistente, objetiva y verificable.. •. La provisionalidad, incluyendo estimaciones para determinar la información que. corresponde a cada periodo contable.. 32.

(40) El contenido de la información financiera debe permitir llegar a un juicio. Para ello, se debe caracterizar por ser imparcial y objetivo, a fin de no influenciar en el lector a cierto punto de vista, respondiendo así a las características de confiabilidad y veracidad. (Bonilla, 2011).. Según, Carlos Enrique Pacheco Coello: Considerando las necesidades comunes de los usuarios, los estados financieros deben ser útiles para: •. Tomar decisiones de inversión o asignación de recursos a las entidades. Los. principales interesados al respecto son quienes aportan capital o que realizan las aportaciones, contribuciones o donaciones a la entidad. En grupo de inversionistas tanto externos como internos tienen que evaluar la capacidad de crecimiento y estabilidad de la entidad; es decir su rentabilidad, con el fin de asegurar su inversión y recuperarla, crecer o, en su caso, proporcionar servicios y lograr sus fines sociales.. •. Tomar decisiones de otorgar crédito por parte de los proveedores y otros entes. financieros que esperan una retribución para la toma de decisiones información financiera que puedan comprar con la de otras entidades y de la misma en diferentes periodos. Su interés se ubica en la evaluación de la solvencia y liquidez de la entidad, su grado de endeudamiento y la capacidad de generar flujos de efectivo suficientes para cubrir los intereses y recuperar su inversión.. 33.

(41) •. Evaluar la capacidad de la entidad para generar recursos o ingresos por sus. actividades operativas.. •. Distinguir el origen y las características de los recursos financieros de la entidad,. así como el rendimiento de los mismos. En este aspecto el interés es general, pues todos están interesados en conocer de qué recursos financieros dispone la entidad para llevar a cabo sus fines, cómo lo obtuvo, como los aplicó y que rendimiento ha tenido y se puede esperar de ellos.. •. Formarse un juicio de cómo se ha manejado la entidad y evaluar la gestión de la. administración, por medio de un diagnóstico integral que permita conocer la rentabilidad, solvencia y capacidad de crecimiento de la entidad para saber cómo y en qué medida ha venido cumpliendo sus objetivos.. •. Conocer de la entidad, entre otras cosas, su capacidad de crecimiento la. generación y aplicación del flujo de efectivo, su productividad en el manejo de sus recursos y en sus obligaciones, el desempeño de la administración, su capacidad para mantener el capital o patrimonio, el potencial de crecimiento en condiciones normales u oportunidades, y su deseo y convicción de cumplir con su responsabilidad social y con el desarrollo sustentable.. 34.

(42) Por consiguiente, se concluye que los estados financieros de una entidad deben proporcionar al usuario los elementos de juicio, entre otros, respecto a su nivel o grado de:. •. Solvencia (estabilidad financiera).. •. Liquidez.. •. Riesgo financiero.. •. Rentabilidad.. •. Oportunidades externas.. Los riesgos financieros por si solos o combinados están representados por uno o más de los siguientes:. Riesgo de mercado que incluye tres tipos de riesgo:. •. Cambiario: Es el riesgo de que el valor de un activo o pasivo tenga un efecto no. deseado debido a movimientos en los tipos de cambio de monedas extrajeras con las que trabaja. •. De tasas de interés: Es el riesgo de que el valor de un activo o pasivo se. incremente debido a cambios en el sistema financiero a nivel local, nacional o internacional y aumente su costo de financiamiento. 35.

(43) •. En precios: Es el riesgo de que el valor de un activo o pasivo fluctué como. resultado de cambios en los precios de mercado, si dichos cambios son causados por factores específicos atribuibles al activo o pasivo individual o a la contraparte o por factores que afectan a todos los activos o pasivos negociados en el mercado, en su conjunto. •. Riesgo de crédito: Es el riesgo de que una de las partes involucradas en una. transacción con un activo o un pasivo deje de cumplir con su obligación y provoque que la contraparte incurra en una pérdida financiera.. •. Riesgo de liquidez: Es el riesgo de que una entidad no tenga capacidad para. reunir los recursos necesarios para cumplir con sus compromisos asociados con activos o pasivos. El riesgo de liquidez puede resultar de la incapacidad para vender o liquidar un activo o pasivo. •. Riesgo en el flujo de efectivo: Es el riesgo en el cual los flujos futuros de. efectivo asociados con un activo o pasivo fluctuarán en sus montos debido a cambios en la tasa de interés efectiva del mismo, usualmente sin un cambio correspondiente en su valor. (Carlos Enrique Pacheco Coello, 2016 La información financiera y administrativa: Enlace estratégico para la toma de decisiones).. La importancia de la información financiera radica en que ésta es la base para la toma de decisiones, puesto que está consolidada en los estados financieros, los cuales deben ser fiables e íntegros para que las decisiones tomadas a futuro sean acertadas.. 36.

(44) 3.1.18 Planeación financiera. Con base en el análisis y la valoración financiera de la empresa se puede empezar a realizar una planeación financiera eficiente y eficaz que establezca un norte y fije los objetivos a alcanzar por la administración financiera, para lo cual es necesario conocer a fondo a que hace referencia la planeación financiera.. La planeación financiera establece la manera de cómo se lograrán las metas: además, representa la base de toda la actividad económica de la empresa. Así mismo, pretende la previsión de las necesidades futuras de modo que las presentes puedan ser satisfechas de acuerdo con un objeto determinado, que se establece en las acciones de la empresa. La planeación financiera define el rumbo que tiene que seguir una empresa para alcanzar sus objetivos estratégicos, tiene como propósito mejorar la rentabilidad, establecer la cantidad adecuada de efectivo, así mismo de las fuentes de financiamiento, fijar el nivel de ventas, ajustar los gastos que correspondan al nivel de operación, etc. (Arturo Morales Castro, Jose Antonio Morales Castro 2014). Según Joaquín Moreno, “la planeación financiera es una técnica que reúne un conjunto de métodos, instrumentos y objetivos con el fin de establecer en una empresa pronósticos y metas económicas y financieras por alcanzar, tomando en cuenta los medios que se tienen y los que se requieren para lograrlo”. P.419. Por planificación financiera se entiende la información cuantificada de los planes de la empresa que tienen incidencia en los recursos financieros. La metodología de la planificación 37.

(45) financiera se basa en elaborar documentos previsionales que trasmitan los resultados de las acciones a emprender como consecuencia de la estrategia definida, y ello con el objetivo de evaluar anticipadamente las decisiones desarrolladas por la actividad de la empresa. (Planificación financiera, Cibrán Ferraz, Pilar, Prado Román, Camilo, CrespoCibrán, Miguel Ángel, HuarteGalbán, Cecilio, 2003). Por lo tanto, bajo el concepto de planificación financiera se entiende la medición de todas las acciones de la empresa, y no sólo las de carácter financiero, todo flujo real tiene una contrapartida en valor monetario que debe ser valorado por la función financiera. Los documentos previsionales de la planificación financiera, que recogen todos esos flujos previsionales, son siempre un medio, y no un fin en sí mismo, el objetivo es conocer el valor de las necesidades monetarias en determinados períodos, pero siempre con la finalidad de tomar decisiones más operativas al respecto. (Planificación financiera, Cibrán Ferraz, Pilar, Prado Román, Camilo, CrespoCibrán, Miguel Ángel,HuarteGalbán, Cecilio, 2003).. Hay que tener en cuenta que la calidad de la planificación financiera está relacionada de forma directa con la fiabilidad de la información contable que se utiliza para su elaboración. Si los documentos contables de la empresa no son los reales, la planificación no servirá de información para las entidades de crédito con las que trabaje la empresa, ni para los clientes y proveedores, ni para los accionistas, ni siquiera para los propios directivos como responsables de las decisiones. Por lo tanto, hay que entender que para que la planificación financiera cumpla su función de ayuda a mejorar la gestión mediante decisiones adecuadas debe partir de información. 38.

(46) contable veraz, exacta, y fiel. (Planificación financiera, Cibrán Ferraz, Pilar, Prado Román, Camilo,CrespoCibrán, Miguel Ángel,HuarteGalbán, Cecilio, 2003).. Beneficios de la planeación financiera en las empresas: La planeación financiera requiere actividades como el análisis de los flujos financieros de una compañía, hacer proyecciones de las diversas decisiones de inversión, financiamiento y dividendos, así como balancear los efectos de las distintas alternativas, siempre orientadas a la creación de valor en la empresa. La idea es conocer el desempeño financiero de la empresa, como se encuentra actualmente y el rumbo al que desea orientar. Si el escenario resulta desfavorable, la compañía debe tener un plan de emergencia, de tal modo que reaccione de manera favorable, para sus necesidades de financiamiento e inversión.. El análisis de la situación de la empresa y el establecimiento de objetivos conducen a un plan o estrategia financiera que abarca las decisiones de inversión y de financiamiento de la compañía, debido a que los resultados de la empresa son productos de dichas decisiones. (Planeación financiera, Arturo Morales Castro, José Antonio Morales Castro, 2014).. 3.1.19 Clasificación de la planeación financiera. Planeación financiera a largo plazo, financiamiento e inversión: El plan a largo plazo de la empresa se expresa de manera cuantitativa en forma de un conjunto coherente de previsiones relativas a las aplicaciones y los recursos a largo plazo. Estas previsiones se designan a menudo con la expresión: plan de inversiones y financiación. Y el objetivo del plan es, cuantificar y obtener los recursos financieros permanentes que usara la empresa, lo cual le otorga un carácter 39.

(47) en esencia financiera, en tanto que los presupuestos de operación constituyen un instrumento de gestión, del cual el responsable financiero solo extrae informaciones sobre el funcionamiento de la empresa. (Planeación financiera, Arturo Morales Castro, José Antonio Morales Castro, 2014).. Cuando se desarrolla la planeación a largo plazo, es importante tener en cuenta que, el entorno de la empresa puede modificarse. Los movimientos coyunturales de corto plazo afectan el volumen y la forma del mercado, los costos de los factores utilizados y los precios. (Planeación financiera, Arturo Morales Castro, José Antonio Morales Castro, 2014).. Planeación a corto plazo o flujos de efectivo: Permite que el presupuesto de tesorería funcione de manera adecuada, para asegurar la entrada de fondos en cantidad suficiente y a su debido tiempo para poder hacer frente a las obligaciones de pagos, con el fin de evitar crisis de liquidez en la empresa, que son causados por los problemas de flujos de efectivo. (Planeación financiera, Arturo Morales Castro, José Antonio Morales Castro, 2014).. Planeación financiera de emergencia: Estos se hacen para hacer frente a la situación de emergencia o sucesos imprevistos que se presentan en las empresas, y deben prepararse con suficiente anticipación, para responder de forma adecuada a los apuros financieros y así lograr una respuesta más adecuada y con ello reducir el retraso en las propuestas de solución de los diferentes problemas que se pueden presentar. (Planeación financiera, Arturo Morales Castro, José Antonio Morales Castro, 2014).. Con respecto a lo anterior se logra determinar que la planeación financiera es de suma importancia para las decisiones que se toman en las empresas. Y se puede constatar como todos 40.

(48) los elementos mencionados a lo largo del marco teórico van relacionados entre sí, Para llevar a cabo una planeación estratégica se tienen como base los análisis y valoraciones previamente realizadas para establecer metas y objetivos reales que a corto y largo plazo se puedan alcanzar.. 3.1.20 Gerencia Financiera. La toma de decisiones empresariales debe pasar por varias etapas antes de concretar y poner en marcha las estrategias planeadas para alcanzar todas las metas propuestas. A continuación, se hará mención de algunos conceptos de gerencia financiera.. La administración financiera se enfoca en las decisiones que las empresas toman respecto de sus flujos de efectivo. En consecuencia, la administración financiera es importante en cualquier tipo de empresas, sean públicas o privadas, que manejen servicios financieros o fabriquen productos. El tipo de tareas que abarca la gama de la administración financiera va desde tomar decisiones como ampliar la planta, hasta elegir qué tipos de títulos emitir para financiar tales ampliaciones. Los gerentes de finanzas también tienen la responsabilidad de decidir los términos del crédito que podrán ofrecer a sus clientes, el tamaño del inventario que la empresa debe manjar, cuánto efectivo debe tener disponible, si es conveniente adquirir otras empresas y qué parte de las utilidades de la empresa se reinvertirá en el negocio y cuánto pagar como dividendos. (Besley y Brigham, p.5).. La gerencia financiera efectiva es más que contabilidad y reportes, es crucial en todas las etapas del ciclo de negocios. Se encarga de la consecución de dinero para el negocio, de mantener las relaciones con los inversionistas, incluye la contabilidad, el reporte y la 41.

(49) comunicación efectivos con un amplio rango de stakeholders, involucra los presupuestos y pronósticos, así como la administración de los costos y el flujo de efectivo, también evalúa proyectos y administra activos, además cubre la venta del negocio. (Finch, Brian. Effective Financial Management, Kogan Page Publishers, 2010). Para Ahmad H Juma’hPh, 2015. La toma de decisiones se refiere al proceso cuando los gerentes comparan entre alternativas, como producir o comprar, arrendar o adquirir, abandonar o suspender un segmento, la producción en la empresa o la subcontratación, participar en el negocio local o global, elegir entre diferentes métodos para asignar los costos entre las divisiones etc. La disponibilidad y la exactitud de la información ayudan a los gerentes a alcanzar una adecuada toma de decisiones en relación con todas las actividades de la cadena de valor. La cadena de valor incluye el flujo de productos, servicios e información desde el punto de partida de la producción (factores internos) para garantizar la satisfacción de los clientes (factores externos).. La gerencia financiera se preocupa por evaluar el grado de satisfacción de los propietarios. El objetivo de la gerencia financiera es administrar los recursos de la empresa para acercarla a su meta. Para lograr este propósito se requieren dos condiciones necesarias: controlar los costos y garantizar el flujo de utilidades. (Navarro C., Diego. Temas de administración financiera, Universidad Nacional de Colombia, 2003).. Se analiza que la gerencia financiera que debe llevarse en una empresa debe abarcar todas sus áreas, desde la producción de los bienes y servicios, hasta la salida de los mismos. La toma de decisiones en una empresa sean estas financieras o no, requiere en primer lugar del conocimiento 42.

(50) pleno de la empresa interno como externo y del conocimiento del entorno económico que la rodea, puesto que esta no es ajena a todas las variaciones que se presentan a nivel nacional o internacional según sea el caso.. 3.1.21 Tomas de decisiones financieras Para Ahmad H Juma’hPh, 2015. La toma de decisiones se refiere al proceso cuando los gerentes comparan entre alternativas, como producir o comprar, arrendar o adquirir, abandonar o suspender un segmento, la producción en la empresa o la subcontratación, participar en el negocio local o global, elegir entre diferentes métodos para asignar los costos entre las divisiones etc. La disponibilidad y la exactitud de la información ayudan a los gerentes a alcanzar una adecuada toma de decisiones en relación con todas las actividades de la cadena de valor. La cadena de valor incluye el flujo de productos, servicios e información desde el punto de partida de la producción (factores internos) para garantizar la satisfacción de los clientes (factores externos).. Según James C. Van Horne y John M. Wachowicz, Jr. Hay tres tipos de toma decisiones en la administración:. -Decisión de inversión: Es la más importante de las tres decisiones primordiales de la compañía en cuanto a la creación de valor, se debe determinar la cantidad total de bienes necesarios para el funcionamiento de la compañía.. -Decisión financiera: La segunda decisión importante de la compañía es la decisión financiera. Aquí el director financiero se ocupa de los componentes del lado derecho del balance. 43.

(51) Si usted observa la combinación de financiamientos para empresas en todas las industrias, verá marcadas diferencias. Algunas compañías tienen deudas relativamente grandes, mientras que otras casi están libres de endeudamiento.. -Decisión de administración de bienes o de operación: Una vez que se adquieren los bienes y se obtiene el financiamiento adecuado, hay que administrar esos bienes de manera eficiente.. 44.

Figure

+3

Documento similar

Es el proceso mediante el cual se realiza una elección entre diferentes alternativas o formas para resolver diferentes problemas a los que nos enfrentamos en la vida, estas se

adeuden por las mercancías de comercio exterior. Una vez cubiertas las contribuciones correspondientes, el remanente quedará a favor del beneficiario. El importe de la

Cedulario se inicia a mediados del siglo XVIL, por sus propias cédulas puede advertirse que no estaba totalmente conquistada la Nueva Gali- cia, ya que a fines del siglo xvn y en

Para lo cual se fundamentó el análisis en información detectada en la red de internet a partir de artículos donde se expresan las funciones esenciales de la salud pública y a partir

The part I assessment is coordinated involving all MSCs and led by the RMS who prepares a draft assessment report, sends the request for information (RFI) with considerations,

Tejidos de origen humano o sus derivados que sean inviables o hayan sido transformados en inviables con una función accesoria.. Células de origen humano o sus derivados que

El proceso de toma de decisiones es muy complejo en realidad, las decisiones de la gente son en sí diferentes a las decisiones económicamente ideales, las personas tenemos en

1.—«Dona les herbes del terme de la present vila y Baro- nía de Reileu y la tenda de aquella pera la obra de la Iglesia no- va que se ha de fer en dita vila y que ajen de