1

UNIVERSIDAD TÉCNICA PARTICULAR DE LOJA

La Universidad Católica de Loja

ÁREA ADMINISTRATIVA

TÍTULO DE MAGÍSTER EN AUDITORÍA INTEGRAL

Examen de auditoría integral al área de talento humano de la

compañía de asesoría y servicios logísticos de seguridad.

“Coaserlos Cía.

Ltda.”

provincia de Pichincha, cantón Quito, año 2013.

TRABAJO DE TITULACIÓN

AUTOR: Martínez Fortis, Lucía Alexandra

DIRECTOR: Herrera Valencia, Pablo Danilo, Dr.

CENTRO UNIVERSITARIO QUITO

i

APROBACIÓN DEL DIRECTOR DEL TRABAJO DE TITULACIÓN

Doctor

Pablo Danilo Herrera Valencia DOCENTE DE LA TITULACIÓN

De mi consideración:

El presente trabajo de titulación, denominado: “Examen de auditoría integral al área de talento humano de la compañía de asesoría y servicios logísticos de seguridad. “Coaserlos Cía. Ltda.” provincia de Pichincha, cantón Quito, año 2013”, realizado por Martínez Fortis Lucía Alexandra, ha sido orientado y revisado durante su ejecución, por cuanto se aprueba la presentación del mismo.

Quito, junio de 2015

ii

DECLARACIÓN DE AUDITORÍA Y CESIÓN DE DERECHOS

“Yo Martínez Fortis Lucía Alexandra declaro ser autor (a) del presente trabajo de titulación: Examen de auditoría integral al área de talento humano de la compañía de asesoría y servicios logísticos de seguridad. “Coaserlos Cía. Ltda.” provincia de Pichincha, cantón Quito, año 2013, de la Titulación de Magister en Auditoría Integral, siendo Herrera Valencia, Pablo Danilo director del presente trabajo; y eximo expresamente a la Universidad Técnica Particular de Loja y a sus representantes legales de posibles reclamos o acciones legales. Además certifico que las ideas, concepto, procedimientos y resultados vertidos en el presente trabajo investigativo, son de mi exclusiva responsabilidad.

Adicionalmente declaro conocer y aceptar la disposición del Art.88 del Estatuto Orgánico de la Universidad Técnica Particular de Loja que en su parte pertinente textualmente dice: “Forman parte del patrimonio de la Universidad la propiedad intelectual de investigaciones, trabajos científicos o técnicos y tesis de grado que se realicen a través, o con el apoyo financiero, académico o institucional (operativo) de la Universidad”.

f.……….

iii

DEDICATORIA

Dedico este trabajo de fin de titulación:

A mis hijos que son mi fuente de inspiración para que siempre piensen en ser mejor.

A todas las personas que lean la información y les pueda ayudar profesionalmente, o como fuente de desarrollo de un trabajo de

titulación o consulta.

LUCÍA ALEXANDRA MARTÍNEZ FORTIS

iv

AGRADECIMIENTO

A Dios por todas sus bendiciones, por las pruebas que me ha puesto en el camino y que me ha enseñado a superarlas,

a fijar mis metas para la vida con paciencia, con amor y a dar ejemplo a mis hijos.

A mi padre porque aunque ya no esté físicamente está en mi corazón.

A mi madre que desde muy pequeña me inculcó responsabilidades y que lo que se empieza se debe

terminar.

A mi esposo por ser mi apoyo y ayudar desinteresadamente a los demás.

A mis hijos que supieron comprender y sacrificar mi compañía, para terminar esta maestría.

A mi Director de tesis Dr. Pablo Herrera Valencia por su paciencia, tiempo y compartir sus conocimientos en el

desarrollo de este trabajo.

A la Universidad Técnica Particular de Loja querida, y a sus catedráticos por brindarme la oportunidad y las herramientas

para prepararme en esta especialización.

A los representantes y dueños de la compañía COASERLOS CÍA. LTDA por su calidad humana y las facilidades brindadas para culminar con éxito este examen

de auditoría.

v

ÌNDICE DE CONTENIDOS

APROBACIÓN DEL DIRECTOR DEL TRABAJO DE FIN DE MAESTRIA ... i

DECLARACIÓN DE AUDITORÍA Y CESIÓN DE DERECHOS ... ii

DEDICATORIA ... iii

AGRADECIMIENTO ... iv

ÌNDICE DE CONTENIDOS ... v

RESUMEN EJECUTIVO ... ix

ABSTRACT ... x

INTRODUCCIÓN ... xi

CAPÍTULO I ... 1

ASPECTOS GENERALES... 1

1.1 Descripción del estudio y justificación ... 2

1.2 Objetivo y resultados esperados ... 4

1.2.1 Objetivos ... 4

1.2.2 Resultados esperados ... 5

1.3 Presentación de la memoria ... 5

CAPÍTULO II ... 7

MARCO REFERENCIAL ... 7

2.1 Marco teórico. ... 8

2.1.1 Marco conceptual de la auditoría integral y los Servicios de aseguramiento. ... 8

2.1.2 Importancia y contenido del informe de aseguramiento. ... 8

2.2 Descripción conceptual y los criterios principales de todas las auditorías que conforman la auditoría integral. ... 9

2.2.1 Auditoría Financiera ... 9

2.2.2 Auditoría de Control Interno ... 10

2.2.3 Auditoría de Cumplimiento ... 12

2.2.4 Auditoría de Gestión... 16

2.3 Proceso de la Auditoría Integral ... 17

2.3.2 Ejecución ... 20

2.3.4 Comunicación e Informe ... 21

2.3.5 Seguimiento ... 22

CAPÍTULO III ... 23

ANÁLISIS DE LA EMPRESA ... 23

3.1 Antecedentes de la Empresa ... 24

3.1.1 Misión ... 24

3.1.2 Visión ... 24

3.1.3 Organigrama Estructural ... 25

3.2 Cadena de Valor ... 26

3.2.1 Procesos gobernantes o estratégicos ... 26

3.2.2 Procesos básicos o agregadores de valor ... 26

3.2.3 Procesos habilitantes o de apoyo ... 27

3.3.1 Análisis PESTEL ... 27

3.3 Análisis FODA ... 29

3.4 Importancia de realizar un examen de auditoría integral al área de Talento Humano en la compañía COASEROS CÌA. LTDA ... 32

CAPÍTULO IV ... 37

INFORME DE EXAMEN DE AUDITORÍA INTEGRAL . ... 37

4.1 Proceso de Auditoría Integral ... 38

4.1.1 Planificación ... 38

4.1.1.1 Planificación preliminar ... 38

4.1.2 Planificación específica ... 51

4.1.2.1 Evaluación de control interno ... 51

vi

4.2 Ejecución ... 61

4.3 Informe de examen de auditoira integral al área de talento humano de la empresa Coaselos Cía. Ltda. Período fiscal 2013. ... 72

CONCLUSIONES ... 79

RECOMENDACIONES ... 83

BIBLIOGRAFÍA ... 84

vii

ÍNDICE DE TABLAS

Tabla 1. Estadística de Seguridad Integral ... 3

Tabla 2 Evaluación de Control Interno ... 19

Tabla 3 Factor económico - inflación ... 28

Tabla 4 Análisis del Balance General ... 34

Tabla 5 Análisis del ESTADO DE RESULTADOS ... 35

Tabla 6 Rubros Relacionados con el gasto, ingreso, costo (sueldos). ... 36

Tabla 7Cuestionario deControl Interno... 51

Tabla 8 Matriz de Calificación del Nivel de Confianza y Riesgo ... 54

Tabla 9 Matriz de enfoque de Auditoría ... 55

Tabla 10 Escala de Matriz de enfoque de Auditoría ... 56

Tabla 11 Matriz de Riesgo (selección, nómina, capacitación) ... 57

Tabla 12 Programa de Auditoría Financiera ... 61

Tabla 13 Programa de Auditoría de Cumplimiento ... 62

Tabla 14 Programa de Auditoría de Gestión ... 63

Tabla 15 Programa de Auditoría de Control Interno ... 64

Tabla 16. Archivo permanente ... 76

Tabla 17 Archivo corriente ... 77

viii

ÍNDICE DE ILUSTRACIONES

Ilustración 1 Componentes del Control Interno (COSO I) ... 11

Ilustración 2. Fases de Auditoría Integral ... 17

Ilustración 3 Organigrama estructural ... 25

Ilustración 4 Cadena de Valor ... 26

Ilustración 5 Sectores Económicos ... 28

Ilustración 6 Debilidades y Amenazas ... 31

Ilustración 7 Narrativa de visitas de Reconocimiento ... 44

Ilustración 8 Narrativa de Visitas a las Instalaciones ... 45

Ilustración 9 Narrativa de Entrevista. ... 46

Ilustración 10 Narrativa de Visitas a las Instalaciones ... 47

Ilustración 11 Plan de Trabajo ... 50

Ilustración 12 Nivel de Confianza y Riesgo ... 55

Ilustración 13 Índices de Gestión ... 65

Ilustración 14 Hallazgo de Auditoría Financiera 1 ... 66

Ilustración 15 Hallazgo de Auditoría Financiera 2 ... 67

Ilustración 16 Hallazgo de Auditoría de Cumplimiento ... 68

Ilustración 17 Hallazgo 1 de Auditoria de Gestión ... 69

Ilustración 18 Hallazgo 2 de Auditoría de Gestión ... 70

ix

RESUMEN EJECUTIVO

El presente examen de Auditoría Integral al componente de Talento Humano de la empresa COASERLOS CÍA. LTDA., correspondiente al período 2013, permitió hacer un análisis a los subcomponentes de selección, capacitación, contratación y la nómina con el objetivo de detectar falencias, dar recomendaciones con tiempo pertinente para implementaciones y correcciones.

El conocimiento del componente consintió una mejora continua en el servicio, calidad, rendimiento efectivo y competitividad, factores que se han vuelto obligatorios como una herramienta de trabajo para controlar los procesos administrativos, financieros, de cumplimiento de leyes y de control interno.

Los hallazgos son la base del informe de un examen de auditoría integral al componente de talento humano y de los cuales se llegó a conclusiones y recomendaciones que fueron aceptadas por la compañía.

x

ABSTRACT

This Full Auditing exam corresponding to the Human Talent component of COASERLOS CÍA. LTDA. for the year 2013, allowed for an analysis of subcomponents of selection, training, contracting and payroll with the objective of finding errors and giving recommendations in due time.

The recognition of the component allowed for an improvement in service, quality, effective performance and competitiveness, both factors that have become fundamental as a work tool to control administrative and processes and to comply with legal requirements as well as internal control.

The findings are the base of a report on an Exam of Full Auditing of the Human Talent component and the conclusions that followed from it were favorably accepted an taken by the company.

xi

INTRODUCCIÓN

En el presente trabajo de fin de titulación se realizó un “Examen de Auditoría Integral al área de Talento Humano de la compañía de asesoría y servicios logísticos de seguridad. “COASERLOS CÍA. LTDA.” Provincia Pichincha, Cantón Quito, año 2013.

El Primer capítulo comprende la identificación del área de estudio a ser auditada, el objetivo general, los objetivos específicos y los resultados esperados del examen de auditoria.

El Segundo capítulo se habla del marco teórico conceptual, importancia, informe de aseguramiento, criterio de todas las auditorías que forman parte de la auditoría y el proceso de un examen de integral (planeación, ejecución, comunicación y seguimiento).

El Tercer capítulo se enfoca el análisis de la empresa, misión, visión, estructura organizacional, la cadena de valor y sus procesos, especifican el área en la que se va a realizar el examen de auditoría.

En el Cuarto capítulo se presenta la ejecución, resultados y el informe del examen de auditoría integral al área de Talento Humano de la Compañía COASERLOS CÍA. LTDA; así como la confirmación de la hipótesis, conclusiones, recomendaciones.

El Talento Humano es lo más importante en una empresa, sobre él gira el desarrollo y funcionamiento de la actividad económica de la misma, por esto los procesos de mejora continua, selección, capacitación, contratación, desempeño, deben ser analizados y controlados periódicamente; también se debe tomar en cuenta la satisfacción del cliente interno (motivaciones) y externo (promociones); y no se debe dejar fuera los cobros y los pagos por lo que se ha decido realizar un examen de auditoría integral al talento humano en el año 2013.

xii

Se realizó el examen de auditoría con éxito, se pudo aplicar las fases de la auditoría integral del área de talento humano, el control interno, el cumplimiento de las leyes y la gestión de la empresa en el área auditada y se presentó el informe de examen integral y las recomendaciones para el período comprendido entre el 01de enero al 31 de diciembre de 2013.

Los gerentes de la empresa dieron facilidades para poder realizar las actividades inherentes al examen de auditoría, permitiendo ingresar a la compañía y facilitando la información solicitada, se presentó inconvenientes al recopilar la información de los roles de pagos al no existir el registro contable en libro mayor debido a que se perdió la información; ésta empresa hizo su transición a NIIF en este año.

La metodología utilizada en el desarrollo del examen de auditoría:

Se realizó el análisis de la empresa en el mercado de seguridad mediante el análisis FODA y un análisis PESTEL que ayudaron a determinar los puntos críticos y conocer la situación actual de la empresa.

Se aplicó la planificación preliminar con narrativas, entrevistas al departamento de talento humano al igual que el cuestionario de control interno mediante el método COSO I.

Se empleó matrices de riesgos identificando los riesgos, y se midió la probabilidad y el impacto.

1

CAPÍTULO I

2

1.1 Descripción del estudio y justificación

El presente trabajo de titulación se relaciona con un examen de Auditoría integral al área de talento humano de la compañía de asesoría y servicios logísticos de seguridad, COASERLOS CÍA. LTDA., en la provincia de Pichincha, cantón Quito, año 2013.

El talento humano es el eje fundamental del trabajo de fin de titulación, ya que este es uno de los recursos principales que tiene la empresa para el cumplimiento de su misión, por lo que es necesario supervisarlo con una auditoría integral a este componente, donde la ejecución del trabajo, el manejo financiero, el control interno y el cumplimiento de leyes vigentes del país representan la base fundamental para el crecimiento de la compañía.

Elevar las competencias profesionales del personal administrativo y de los guardias así como de disponer de un sistema de control continuo, con reportes del trabajo efectuado, del servicio de alimentación, transporte, bienestar social y médico, motivaciones en el ambiente de trabajo, manejo financiero de los recursos económicos de la compañía y el cumplimiento de leyes se logra mediante un manejo adecuado de los procesos, por lo que es necesario la aplicación de exámenes de auditoría a las diferentes áreas de la empresa para mejorar procesos con deficiencias.

La compañía cuenta con un total de 121 empleados en promedio, de los cuales 3 personas son del área administrativas 2, personas de contabilidad, 2 supervisores de guardias, 1 empleado incapacitado y 113 guardias. Los niveles jerárquicos son: el directivo, operativo y de apoyo, los cuales forman parte del organigrama estructural.

3

La compañía debe controlar el componente humano, debe tener análisis de procesos, capacitación, entrenamiento, evaluación continua esto permitirá dar un servicio de excelencia, para avanzar en el posicionamiento de mercado, ya que del desempeño de los empleados y su responsabilidad es cuidar la integridad de seres humanos y recursos materiales y económicos de otras empresas y/o familias del Ecuador a pesar altos índices delincuenciales en el país.

[image:16.595.85.497.350.432.2]La Comisión de Estadística de Seguridad Integral, que aúnan los esfuerzos del Ejecutivo y de otras entidades, y orienta metodológicamente la sistematización de la información, presentó por primera vez un informe de Estadísticas de Seguridad Integral, con los resultados al 2013, en donde se refleja la reducción de los índices en siete de los nueve delitos de mayor influencia psicosocial que afectan a los ecuatorianos.

Tabla 1. Estadística de Seguridad Integral

HECHOS OCURRIDOS

2012

2013

Homicidios/ Asesinatos 12.200,00 10.870,00

Robo de vehículos 7391,00 7478,00

Robo de locales comerciales 5499,00 4879,00

Incidentes atendidos por 911 1753.356,00

Autor: Ing. Lucia Martínez

Fuente:http://www.seguridad.gob.ec/se-presento-primer-informe-de-estadisticas-de-seguridad-integral/

A pesar de que los índices delincuenciales se han reducido, las compañías luchan por dar un mejor servicio para el cumplimiento de los sistemas misionales que se refieren a los procesos agregadores de valor, los cuales permiten el cumplimiento de la misión de la compañía a través de los servicios de logística y asesoría, custodia de los activos, etc. La comercialización de servicios de calidad de la compañía a sus clientes logran rentabilidad económica y ser competitiva en este mercado.

Para auditar el área de Talento Humano de COASERLOS CÍA. LTDA., se debe especificar los sistemas de apoyo y los sistemas misionales, los primeros “permiten el cumplimiento de objetivos y metas institucionales a través de la provisión de talento humano, materiales, financieros y tecnológicos a los sistemas misionales o agregadores de valor y que generan información para la toma de decisiones” (Zaldumbide, 2012, p. 13).

4

prácticas que facilitan su análisis y evaluación y permiten identificar y localizar las condiciones perjudiciales para la organización” (Zaldumbide, 2012, p.14).

Al aplicar este sistema nos permite dar a conocer la política de la administración como por ejemplo, cuando por algún motivo se ausenta un guardia y la compañía no dispone personal de reserva, lo cual incide en la calidad de servicio del usuario se ve obligada a repetir su jornada de trabajo lo cual desmejora el servicio y aumenta el riesgo.

Los sistemas misionales que se los conoce también como operativos, técnicos o agregadores de valor y que permiten el cumplimiento de la misión de la empresa a través de la ejecución de los procesos de servicios que se le entregan al cliente. En este caso el producto es intangible, el hecho económico se produce al dar los servicios, y recibir por ello el pago.

Los procesos de control aplicados a diferentes áreas permiten una buena toma de decisiones, pero si no se cumple por ejemplo puede ocasionar retrasos en el pago de nómina, falta de registros, falta del efectivo, pagos a personal ficticio, pagos en excesos, adulteración de documentos, errores involuntarios entre otros, por no existir una adecuada supervisión.

Un examen de auditoría integral representa una alternativa control que actualmente se realiza en las empresas en el Ecuador, permite un enfoque global de la empresa, en el cumplimiento de leyes, control interno, gestión y financiera.

1.2 Objetivo y resultados esperados

1.2.1 Objetivos

Objetivo general

5

Objetivo específicos

Ejecutar todas las fases del proceso de Auditoría Integral orientados al área de Talento Humano de la Compañía COASERLOS CÍA. LTDA.

Opinar sobre la razonabilidad de los saldos relacionados, el sistema de control interno, el cumplimiento de las principales disposiciones legales y la gestión empresarial del área de Talento Humano (remuneraciones, costos de reclutamiento, capacitación y contratación).

Generar el informe de examen integral y las acciones correctivas.

1.2.2 Resultados esperados

Archivo de papeles de trabajo de todas las fases del examen integral como evidencia de técnicas, procedimientos, pruebas aplicadas, resultados obtenidos en el examen de auditoría integral.

Informe de auditoría integral

Plan de implementación de recomendaciones del cual se espera especificar aspectos con falencias para realizar mejoras.

1.3 Presentación de la memoria

La compañía de Seguridad COASERLOS CÍA. LTDA., cuya actividad principal es la de vigilancia y seguridad a favor de personas naturales y jurídicas, instalaciones y bienes, depósitos custodia y de valores, mantenimiento y reparación, monitorio e investigación, transporte de bienes, dispositivos, verificación de transmisión armamentos para ayudar al buen vivir de los ciudadanos.

En el presente trabajo de fin de titulación se realizó un “Examen de Auditoría Integral al área de Talento Humano de la Compañía de asesoría y servicios logísticos de seguridad COASERLOS CIA. LTDA. Provincia Pichincha, Cantón Quito, año 2013” permitirá a la alta gerencia tener un análisis actual de gestión, estrategia, objetivos, entre otros aspectos para entender las debilidades del referido componente.

6

buen desempeño de los empleados los mismo tienen responsabilidad de cuidar la integridad de seres humanos y recursos materiales y económicos de otras empresas y/o familias del Ecuador a las que prestan sus servicios.

El examen de auditoría deberá estar sustentado en papeles de trabajo en el área de talento humano para poder determinar los resultados del proceso, hacer el informe en base a los hallazgos y realizar las recomendaciones en los aspectos que amerite.

7

8

2.1 Marco teórico

2.1.1 Marco conceptual de la auditoría integral y los servicios de aseguramiento.

La Auditoría Integral “Es el proceso de obtener y evaluar objetivamente, en un período determinado, evidencia relativa a la siguiente temática: la información financiera, la estructura de control interno, el cumplimiento de las leyes pertinentes y la conducción ordenada en el logro de las metas y objetivos propuestos; con el propósito de informar sobre el grado de correspondencia entre la temática y los criterios o indicadores establecidos para su evaluación”. (Blanco, 2004, p.1).

La Auditoría Integral aplicada en el área de Talento Humano involucra el recurso humano, materiales, económico-financiero y sistemático de una compañía, están vinculados con el proceso administrativo (planeación, ejecución dirección y control), todas estas actividades deben ser supervisadas para conocer la situación actual y producir mejoras continuas para la consecución de objetivos, metas, el cumplimiento de la leyes, la razonabilidad de los estados financieros y el control interno.

Los servicios de aseguramientos pretenden incrementar la credibilidad de la información acerca de un asunto determinado, el profesional que realice la Auditoría debe convencer a la empresa y/o sus representantes que el resultado de su trabajo es confiable y profesional.

2.1.2 Importancia y contenido del informe de aseguramiento.

“El objetivo de los servicios de aseguramiento es fortalecer la credibilidad de la información en un nivel alto o moderado” (Blanco, 2004, p.2).

Las NIA es un conjunto de lineamientos aplicados en el ámbito de auditoría de estados financieros, en nuestro país se aplica desde el 01 de enero del 2009 de acuerdo a la resolución No. 06.Q.ICI.003 de 21 de agosto del 2006, la cual menciona que a partir de la fecha mencionada sean de aplicación obligatoria por parte de quienes ejercen funciones de auditoría.

9

otra parte, mediante la utilización de criterios adecuados e identificables, con el fin de expresar una conclusión que transmitida al supuesto destinatario un cierto nivel de confiabilidad acerca del tema en cuestión” (Blanco, 2004, p.3).

Los servicios de aseguramiento implican tres partes independientes: un profesional, una parte responsable y al supuesto destinatario del mismo.

En cuanto a la opinión encontramos la NIA 700, en la cual nos menciona la

responsabilidad del auditor de formarse una opinión sobre el estado financieros además de

la estructura y el contenido del informe de auditoría.

Es importante tomar en cuenta al momento de utilizar esta NIA debido a que hay una

protección en la congruencia del informe de auditoría ya que promueve la credibilidad para

hacer más fácil la identificación de la auditoría y con la comprensión global al utilizar un solo

idioma es decir los mismos lineamientos que establece las NIA.

2.2 Descripción conceptual y los criterios principales de todas las auditorías que conforman la auditoría integral.

2.2.1 Auditoría Financiera

“La Auditoría Financiera es el examen de los estados financieros básicos, preparados por la administración de una entidad económica, con objeto de opinar respecto a si la información que incluye está estructurada de acuerdo con las normas de información financiera aplicables a las características de sus transacciones” (Sánchez, 2006, p.2).

En la auditoría financiera, se deben probar las siguientes afirmaciones:

“Veracidad: documentación que garantice la propiedad de los activos y el reconocimiento legal de los pasivos. Se requiere los procedimientos de verificación documental y física para determinar su cumplimiento.

10

orientará a la revisión de la oportunidad de los sistemas de registros y su correcta clasificación.

Correcta valuación: los valores registrados son referentes válidos de precios de mercado. Se respeta no sólo el precio de adquisición sino también los incrementos o disminuciones que sean pertinentes, de tal forma que se asignen valores correctos a los activos y pasivos que se encuentran revelados de acuerdo a su valor de realización. Se hacen necesarios, entre otros, cálculos de depreciación, revalorización y registro de cambios en cotizaciones en moneda extranjera.

La responsabilidad de la preparación de la información financiera recaerá en la gerencia general y financiera e implica estas afirmaciones” (Diferentes módulos de auditoría integral UTPL).

2.2.2 Auditoría de Control Interno

“El Control Interno es fundamentalmente una responsabilidad gerencial, desarrollada en forma autónoma, debe ajustarse a las necesidades y requerimientos de cada organización, para obtener una base razonable del cumplimiento de los objetivos empresariales.

Desde el punto de vista del cumplimiento del objeto social y las funciones asignadas a las organizaciones, el control interno es parte indispensable e indelegable de la responsabilidad gerencial, ya que ésta no termina con la formulación de objetivos y metas sino con la verificación de que estos se han cumplido.

El SCI (Sistema de Control Interno) es un conjunto armónico conformado por el sistema de planeación, las normas, los métodos, los procedimientos utilizados para el desarrollo de las funciones de la organización y los mecanismos e instrumentos de seguimiento y evaluación que se utilice para realimentar su ciclo de operaciones.

11

Si los objetivos organizacionales te indican la dirección, hacia dónde ir, el resultado a lograr, los cinco componentes del control interno constituyen caminos para el logro de los objetivos de la organización, de los resultados planificados y el buen funcionamiento de la misma, coincidiendo con los objetivos esenciales de todo proceso de cambio que están enfocados al funcionamiento y los resultados empresariales.

Tal como lo demuestra la ilustración 1, el control interno consta de cinco componentes interrelacionados, derivados de la manera como la administración realiza los negocios, y están integrados al proceso de administración, a los componentes y a los controles, que ayudan al cumplimiento estratégico de la compañía.

Ilustración 1 Componentes del Control Interno (COSO I)

Fuentes: Guías de estudio, Maestría en Auditoría Integral Elaborado por: Lucía A. Martínez F.

El estudio para la aplicación del control interno comprende:

Ambiente de Control: proporciona estructura y disciplina, da tono a la organización influenciando la conciencia de los empleados:

Valores éticos y de conducta. Estructura organizacional. Filosofía y estilo de la dirección. Selección de persona.

Motivación e incentivos. Administración de sanciones.

1. Ambiente de control

2.Evaluación de riesgo

3Actividades de Control

4. Información y comunicación. 5.Actividades de supervisión

1. Proporciona estructura y disciplina

2.Riesgos de fuentes internas y externas

3. Políticas y procedimientos

4.Debe identificarse, capturarse y comunicarse 5. Deben monitorearse los procesoS

1. Conciencia de los empleados, valores , estructura

12

Administración de vacaciones. Capacitación.

Manejo de conflictos de interés.

Evaluación del riesgo: cada entidad enfrenta riesgos de fuentes internas y externas, los cuales deben ser analizados y valorarse.

Objetivos estratégicos. Factores externos. Factores internos. Manejo del cambio. Riesgo de mercado. Riesgo crediticio. Riesgo de liquidez. Riesgo legal y operativo.

Actividades de control: las políticas y procedimientos ayudan a asegurar que las directrices administrativas se lleven a cabo; evidenciando que se cumplan los procesos, la fiabilidad de los aspectos financieros y el cumplimiento de leyes.

Información y Comunicación: debe identificarse, capturarse y comunicarse información en una forma y en un tiempo adecuado que le permita a los empleados cumplir con sus responsabilidades y los directivos la toma de decisiones.

Actividades de supervisión: los sistemas de control interno deben monitorearse continuamente, proceso que valora calidad del desempeño del sistema en el tiempo, de tal manera que se puede actualizar procesos de acuerdo al avance de la tecnología, cumplimiento de leyes, investigación y desarrollo empresarial.

2.2.3 Auditoría de Cumplimiento

13

El auditor debería tener suficiente comprensión de estas leyes y regulaciones para considerarlas, cuando audita las afirmaciones relacionadas con la determinación de montos que van a ser registrados y revelaciones que van a ser hechas.

Dichas leyes y reglamentos deberán estar bien establecidas y ser conocidas por la entidad y dentro de la industria; y ser consideradas recurrentemente en el registro de las operaciones. Estas leyes y regulaciones, pueden relacionarse, por ejemplo, a la forma y contenido de los estados financieros, incluyendo requerimientos específicos de las industrias; a la contabilización de transacciones”. (Blanco, 2004, p.189).

Se consideran importantes, entre otras, las siguientes normas, manuales, leyes:

Ley de Compañías.

Nombramientos de gerentes y representantes legales tienen que estar al día.

Junta General o extraordinaria de accionistas que nombraron al gerente y representantes legales.

Ley de régimen tributario interno y su reglamento.

Capítulo IV

DEPURACIÓN DE LOS INGRESOS

Art. 10.- Deducciones.- (Reformado por Art. 3 de la Ley 51, R.O. 349, 31-XII-93).- En general, para determinar la base imponible sujeta a este impuesto se deducirán los gastos que se efectúen para obtener, mantener y mejorar los ingresos de fuente ecuatoriana que no estén exentos.

En particular se aplicarán las siguientes deducciones:

14

los trabajadores para finalidades de asistencia médica, sanitaria, escolar, cultural, capacitación, entrenamiento profesional y de mano de obra.

Las remuneraciones en general y los beneficios sociales reconocidos en un determinado ejercicio económico, solo se deducirán sobre la parte respecto de la cual el contribuyente haya cumplido con sus obligaciones legales para con el seguro social obligatorio, a la fecha de presentación de la declaración del Impuesto a la renta.

Capítulo X

RETENCIONES EN LA FUENTE

Art. 43.- Retenciones en la fuente de ingresos del trabajo con relación de dependencia.- Los pagos que hagan los empleadores a los contribuyentes que trabajan con relación de dependencia, originados en dicha relación, se sujetan a retención en la fuente con base en las tarifas establecidas en el artículo 36 de esta Ley y de conformidad con el procedimiento que se indique en el Reglamento.

BASE IMPONIBLE

Art. 17.- Base imponible.- En general, la base imponible está constituida por la totalidad de los ingresos ordinarios y extraordinarios gravados con el impuesto, menos las devoluciones, descuentos, costos, gastos y deducciones, imputables a tales ingresos.

Art. 18.- Base imponible de los ingresos del trabajo en relación de dependencia.- La base imponible de los ingresos del trabajo en relación de dependencia está constituida por el ingreso ordinario o extraordinario que se encuentre sometido al impuesto, menos el valor de los aportes personales al

IESS, excepto cuando éstos sean pagados por el empleador, sin que pueda disminuirse con rebaja o deducción alguna; en el caso de los miembros de la Fuerza Pública se reducirán los aportes personales a las cajas Militar o Policial, para fines de retiro o cesantía.

15

Las entidades y organismos del sector público, en ningún caso asumirán el pago del impuesto a la renta ni del aporte personal al IESS por sus funcionarios, empleados y trabajadores.

La base imponible para los funcionarios del Servicio Exterior que presten sus servicios fuera del país será igual al monto de los ingresos totales que perciban los funcionarios de igual categoría dentro del país.

Código de trabajo.

Contratos registrados en el Ministerio de Trabajo Afiliaciones al IESS

Enfermería, consultorio médico

UTILIDADES: verificar que todos estén en nómina y que estén repartidas utilidades Verificar el cálculo considerando años de trabajo y cargas familiares

Sueldo básico Horas extras Decimos

Fondos de reserva Paternidad/ maternidad

Estatuto de constitución y reformas.

Manuales de funciones y procedimientos contables. Manual de calidad.

Políticas corporativas.

Resoluciones de la junta general de accionistas. Resoluciones del directorio.

16

2.2.4 Auditoría de Gestión

“La auditoría administrativa es un examen integral o parcial de una organización con el propósito de precisar su nivel de desempeño y oportunidades de mejora para innovar valor y lograr una ventaja competitiva sustentable” (Benjamín, 2007, p.7).

Gestión es la actuación de la dirección y abarca lo razonable de las políticas y objetivos propuestos, los medios establecidos para su implementación y los mecanismos de control que permitan el seguimiento de los resultados.

La auditoría de gestión a su vez pretende evaluar:

“La eficiencia: en relación al uso de recursos materiales, humanos y financieros. Involucra los análisis presupuestos empresariales y operativos; su ejecución y evaluación.

La eficacia: se verifica en el cumplimiento de las metas, objetivos en los diferentes niveles de la organización. Se revisa el plan operativo y estratégico así como los planes de inversión y adquisiciones para determinar el logro de lo programado.

La calidad: la satisfacción percibida por los clientes. Incluye como procedimientos la revisión de los resultados tabulados de las encuestas” (Diferentes módulos de auditoría integral UTPL).

La eficiencia, eficacia y calidad se mide con indicadores de gestión, “son aquellos que permiten hacer comparaciones, elaborar juicios, analizar tendencias y predecir cambios (Benjamín, 2007, p.147).

Particularmente los indicadores de gestión informan sobre procesos, funciones claves,

utilizan el proceso administrativo para:

Controlar la operación.

Prevenir e identificar desviaciones que impidan el cumplimiento de los objetivos estratégicos.

17

Cuando comparamos medimos, las mediciones son importantes “Si no puedes medirlo no puedes gestionarlo” (Kaplan, Norton, p.34), el sistema de medición de una organización afecta muchísimo el comportamiento de la gente tanto interior como exterior de la organización. Si las empresas han de sobrevivir y prosperar sobre la competencia de la era de información, han de utilizar sistemas de medición y de gestión derivados de estratégicas y capacidades.

2.3 Proceso de Auditoría Integral

“El proceso de Auditoría Integral, debido a su amplitud y cobertura, involucra la participación de profesionales de diversas especialidades de acuerdo a la naturaleza y actividades propias de la empresa a auditar. Este elemento es fundamental al momento de iniciar el proceso y se lo debe considerar previamente a la contratación del servicio de auditoría”. (Subía, 2012, p. 40).

Ilustración 2. Fases de Auditoría Integral

Fuentes: Guías de estudio, Maestría en Auditoría Integral Elaborado por: Lucía A. Martínez F.

SEGUIMIENTO MONITOREO

DISEÑO , IMPLEMENTACIÓN EVALUACIÓN

COMUNICACIÓN

RESULTADOS PARCIALES, IDENTIFICACIÓN

OBSERVACIONES Y MEJORAS , COMPROMISOS INFORME EJECUTIVO EJECUCIÓN

APLICACIÓN DE PROGRAMA, EVIDENCIA DOCUMENTACIÓN , HALLAZGOS POR

COMPONENTE

SUPERVISIÓN, CONTROL DE DOCUMENTOS Y REGISTROS ARCHIVOS CORRIENTES,

REDACCIÓN DE INFORME

PLANIFICACIÓN

PRELIMINAR (REVISIÓN DE INFORMACIÓN) ESPECÍFICA (PROGRAMA DE TRABAJO)

18

2.3.1 Planeación

La planeación se concibe como una fase del proceso de auditoría para determinar anticipadamente los lineamientos que van a regular la realización de una auditoría integral, la misma que deberá ser suficiente, pertinente y relevante.

“La planeación debe incluir aspectos principales como definición de componentes, riesgos inherentes, de control y de detección:

Conocimiento de la industria y negocio del cliente.

Obtención de información sobre las obligaciones legales de la empresa. Obtención de información sobre el plan de gestión de la empresa. Realización de los procedimientos analíticos preliminares.

Establecer la importancia relativa y evaluar el riesgo de control.

Elaborar un plan global de auditoría y un programa de auditoría”. (Blanco, 2004, p.36).

El auditor debe planear y desarrollar los servicios de auditoría integral de acuerdo con los estándares aplicables emitidos. El plan de auditoría integral constituye la definición de la estrategia de auditoría y varía dependiendo del tamaño y complejidad de la organización auditada; la comprensión de la entidad y el sistema de control interno involucra obtener una visión sistémica, haciendo necesario el análisis del que hacer empresarial, de la estructura orgánico funcional, de los planes estratégicos, corporativos y operativos con sus indicadores, la metodología del cuadro del mando integral sirve para verificar los indicadores bajo las cuatro auditorías a analizarse.

El análisis de entorno permite ubicar a la empresa y su relación con los factores próximos (proveedores, competidores y competencia) y con los factores remotos (legislación y aspectos sociales).

Los riesgos que se analizan en una auditoría son los siguientes:

19

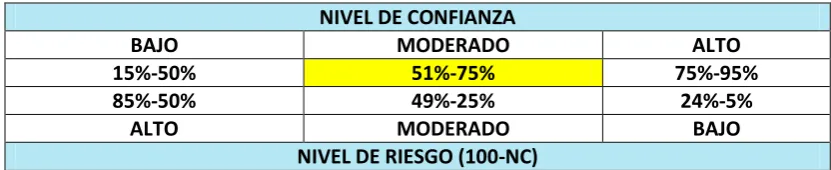

[image:32.595.109.525.218.303.2]Riesgo de control, depende del nivel de funcionamiento de los controles internos. Un proceso que cumpla eficazmente los controles internos, será beneficiario de una alta confianza y un riesgo bajo y viceversa. Por lo tanto, para su determinación debemos evaluar el proceso, sus procedimientos y controles para determinar el nivel de confianza y por oposición el nivel de riesgo.

Tabla 2 Evaluación de Control Interno

NIVEL DE CONFIANZA

BAJO MODERADO ALTO

15%-50% 51%-75% 75%-95%

85%-50% 49%-25% 24%-5%

ALTO MODERADO BAJO

NIVEL DE RIESGO (100-NC)

Fuente: Guías de estudio maestría en Auditoría Integral UTPL

En el Ecuador se utiliza un esquema para categorizar la confianza baja, moderada, alta; y por oposición el riesgo alto, moderado y bajo, lo cual se obtiene luego de la evaluación de control interno a un determinado proceso o área auditada con el objeto de medir el riesgo y además definir procedimientos de auditoría requeridos de acuerdo a las circunstancias.

Riesgo de detección constituye la posibilidad de que los procedimientos aplicados por el auditor, no detecten errores o problemas significativos. La relación entre los riesgos inherentes y de control con el riesgo de detección es inversa, a su vez nos permite determinar el riesgo de auditoría.

RA= R INHERENTE * R CONTROL * R DETECCIÓN

20

2.3.2 Ejecución

Se determina a la ejecución de la auditoría integral como la aplicación de programas de trabajos aplicando pruebas de cumplimiento, sustantivas para la obtención de evidencia suficiente y competente, hallazgos y sus atributos.

Pruebas de Cumplimiento: esta clase de pruebas tiende a confirmar el conocimiento que el auditor tiene acerca de los mecanismos de control de la entidad, obteniendo en esta etapa de evaluación como verificar el funcionamiento efectivo durante el período de permanencia en el campo.

Pruebas Sustantivas: tienen como objetivo comprobar la validez de las operaciones y o actividades realizadas y pueden referirse a un universo o parte del mismo, de una misma característica o naturaleza, para lo cual se aplicarán procedimientos de validación que se ocupen de comprobar:

La existencia de las actividades y operaciones. La propiedad de operaciones y hechos económicos. La correcta valoración de las actividades y operaciones. La adecuada presentación de toda la información.

La totalidad de las actividades y operaciones, es decir que ninguna haya sido omitida.

Que los hechos económicos están debidamente clasificados y hayan sido registrados en forma oportuna y correcta.

La determinación Hallazgo, es una situación relevante que determina, por medio de la aplicación de los procedimientos de auditoría debe ser estructurado de acuerdo a determinados atributos, condición, criterio, causa y efecto.

“Condición: operación, actividad o transacción La condición refleja el grado en que los criterios están siendo logrado aplicados, constituyen la situación encontrada por el auditor con respecto a una operación actividad o transacción.

21

Causa: es la razón o razones fundamentales por las cuales se presentó la condición o es el motivo por el que no se cumplió el criterio o la norma.

Efecto: es el resultado o consecuencia real o potencial que resulta de la comparación entre la condición y el criterio que debió ser aplicado” (Diferentes módulos de auditoría integral UTPL).

“La conformidad con criterios de carácter legal y técnico sustentando con esto el análisis efectuado ya que se puede demostrar en forma suficiente, competente y pertinente los resultados obtenidos” Velásquez, 2013, pág. 18.

2.3.4 Comunicación e Informe

Es el resultado de todo el proceso, sirve para la toma de decisiones y acciones correctivas de inmediato.

Se constituye en el producto que el auditor obtuvo luego de la aplicación y análisis de las pruebas de cumplimiento y que será entregado al administrador de la entidad auditada mediante reportes periódicos los mismos que deben ser oportunos, bien redactados, pertinentes, relevantes, y con formatos que permitan su discernimiento.

“Es importante que el informe de auditoría antes de su emisión sea discutido en una conferencia final con los responsable de los procesos que fueron considerados en el alcance” (Velázquez 2013).

Informe: desarrollar la estructura del informe y planes de implementación de recomendaciones.

El informe de auditoría integral debe someterse a revisiones que garanticen su efectividad con respecto de ser evaluados. Además debe comunicarse al auditado desde el inicio del proceso y cuando se hayan determinado hechos relevantes.

Estructura del Informe de Auditoría

22

Limitaciones.

Estándares, normas de desempeño aplicables o criterio. Opinión sobre la razonabilidad de los estados financieros. Otras conclusiones.

2.3.5 Seguimiento

Una vez terminado el informe definitivo se efectuará el seguimiento, cuyo fin es el de evidenciar el cumplimiento de las acciones correctivas emitidas por el auditor en las recomendaciones u observaciones del informe, esperando como resultado mejorar en términos de eficiencia, eficacia, efectividad, manejo de procesos del control interno, cumplimiento de leyes, y razonabilidad de los estados financieros, y realizar la implementación de recomendaciones.

La misma que comprende diferentes aspectos entre ellos los relativos a sistemas administrativos, estructuras organizaciones, funciones, operaciones, procesos, procedimientos y prácticas de trabajo ya sea general o particular. Así mismo, debe considerarse una calendarización para este tipo de actividades, e inclusive designar un responsable en cada caso. En la organización se decidirá si se requiere de personal externo para colaborar en esta actividad específica, que es la de transparencia para el funcionamiento organizacional.

Con la idea de aprovechar la experiencia profesional de las organizaciones en ocasiones se solicita su intervención para pasar nuevamente por un tamiz las recomendaciones finales, independientemente que ya hayan sido comentadas y aceptadas, por si fuera necesario replantear algunas de ellas las acciones de las organizaciones que precisan la colaboración del personal.

La actitud positiva y de colaboración del personal de la organización representa un elemento imprescindible para lograr la aplicación de las recomendaciones.

23

CAPÍTULO III

24

3.1 Antecedentes de la empresa

La compañía COASERLOS CÍA. LTDA., con RUC 1791958713001 constituida el 5 octubre del 2004, por tres socios: el Sr. Teniente. Fernando Morales Villavicencio con un aporte del 90% de capital, la Sra. Teresa Colombia Villavicencio el 5%, y la Sra. Silvia Teresa Morales Villavicencio el 5%, el capital es suscrito y pagado en un 100%.

En sus inicios la actividad de la compañía era prestar servicios de Seguridad física únicamente, tenía 3 empleados en toda la empresa, para el 10 de mayo del 2007, contrata una empresa y se terceriza, en el 2016 la Superintendencia de Compañías les obliga a convertirse en Compañía. Limitada., con un capital de USD 10.000,00. En la actualidad tiene 121 empleados.

La compañía Coaserlos Cía. Ltda., actualmente presta servicios complementarios en prevención de delito, vigilancia, y seguridad a favor de personas naturales y jurídicas, instalaciones y bienes, depósitos custodia y de valores, mantenimiento, reparación y monitoreo, investigación, transporte de bienes, dispositivos, verificación de transmisión armamentos. Cuenta con permiso de funcionamiento N.- 3518 del 26 de agosto 2013, emitido por el Ministerio del Interior; está considerada dentro de las 1800 empresas de servicios de logística registradas en el país.

3.1.1 Misión

“Somos un equipo humano comprometido, idóneo y proactivo que dirige sus esfuerzos a satisfacer las necesidades de seguridad de todos sus clientes, brindando las mejores alternativas en seguridad integral y preventiva, respetando las leyes, respetando al ser humano, otros recursos y procedimientos, de tal forma que nuestra labor diaria sea seria,

responsable, eficiente”, constituye la esencia de este”.

3.1.2 Visión

25

Políticas de Calidad

“COASERLOS CÍA. LTDA., es una empresa que brinda servicios de seguridad física y ha decidido implementar un Sistema de Gestión de Calidad que le permita satisfacer los requerimientos de seguridad del cliente, alcanzar un crecimiento continuo de la organización y mejorar la calidad de vida, salud y seguridad de sus trabajadores y sus condiciones de trabajo. Adicionalmente busca la mejora continua de sus procesos y del sistema de gestión en general”.

Para ello, basará su política de calidad en los siguientes principios:

Control de los procesos de prestación de servicios. Capacitación permanente del personal involucrado.

Cumplimiento de las normas legales y reglamentarias aplicables de nuestra actividad.

3.1.3 Organigrama estructural

Ilustración 3 Organigrama estructural

Fuente: Manual de Funciones Coaserlos Cía. Ltda.

Presidente

Gerente

Jefe de Talento Humano Jefe de

Operaciones

Supervisor

Guardias Jefe de

Contabilidad

Asistente de Contabilidad

Asistente de Gerencia Técnico de

26

3.2 Cadena de valor

La Compañía COASERLOS CÍA. LTDA., en su manual de funciones y manual de calidad detalla la actividad de la empresa, organigrama estructural, funciones de cada nivel, identificación de cargos, objetivos, conocimiento del trabajo, competencias, condiciones de trabajo para servir al cliente como se puede observar en la ilustración 4.

Ilustración 4 Cadena de Valor

Fuentes: Guías de estudio, Maestría en Auditoría Integral Elaborado por: Lucía A. Martínez F.

3.2.1 Procesos gobernantes o estratégicos

Los procesos gobernantes son aquellos que proporcionan directrices a los demás procesos, el nivel directivo está formado por la junta directiva integrada por tres socios y la presidenta.

La presidenta y el gerente quienes son los encargados de la toma de decisiones. Funciones (anexo 1)

3.2.2 Procesos básicos o agregadores de valor

El proceso básico o agregado de valor está en el cumplimiento con la misión institucional, a la cabeza de este proceso el gerente general, además formado por el nivel operativo y son: técnico de Seguridad, jefe de operaciones, supervisor, centralistas, guardias. Funciones (anexo 1).

Necesidades del Cliente - Seguridad en dependencias

•Entradas

Coaserlos Planificación

Estructura Organizaciónal

Dirección y Ejecución

Control Evaluación

Cliente

•Servicio de Guardianía

•Custodia de Bienes

27

3.2.3 Procesos habilitantes o de apoyo

Estos procesos ayudan a la generación de servicios para la satisfacción de las necesidades internas y requerimientos agregadores de valor en Coaserlos Cía. Ltda., el personal que maneja estos procesos son: asistente de gerencia, jefe de recursos humanos, jefe de contabilidad y asistente de contabilidad. (Funciones (anexo 1)

3.2.3.1 Análisis PESTEL

La metodología empleada para revisar el entorno externo es el análisis Pestel, que consiste en examinar el impacto de aquellos factores que están fuera del control de la empresa pero que puede afectar a su desarrollo futuro. Los cuales se analizan a continuación:

Factores Políticos

Se ha logrado situar en una posición equilibrada debido a la implementación de estrategias políticas.

Exigencias gubernamentales para la contratación de personal. Reformas para los permisos.

Factores tecnológicos

Rápido avance de la tecnología.

La tecnología ayuda a las empresas a ofrecer sus productos en el mercado. Es de gran utilidad implementar tecnología en la empresa.

Factores Sociales

El desempleo ha reducido pero la inseguridad social ha incrementado.

28 Factores Económicos

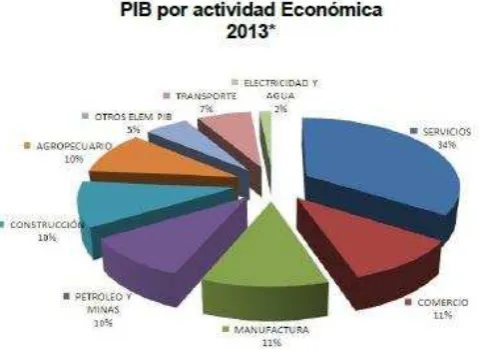

Demanda de servicios de seguridad privada.

El sector servicios representa el 34% del PIB por lo que es uno de los sectores más importantes. Como podemos observar en la ilustración 5

Ilustración 5 Sectores Económicos

Fuente: Banco Central del Ecuador

[image:41.595.217.457.217.392.2]

La inflación del país es estable y tiene una tendencia a la baja.

Tabla 3 Factor económico - inflación

Fuente: Banco Central del Ecuador

Factores externos

Los delitos son la base de la inseguridad ciudadana, por esta razón la seguridad privada tienen un papel muy importante en nuestro país debido a que es una opción para garantizar la protección.

5.29% 5.53% 6.12% 5.42% 4.85% 5% 5.09% 4.88% 5.22% 4.94% 4.77% 4.16% 4.10% 3.48% 3.01% 3.03% 3.01% 2.68% 2.39% 2.27% 1.71% 2.04% 2.30% 2.70%

0.00% 2.00% 4.00% 6.00% 8.00%

INFLACIÓN ANUAL AÑO 2012 VS 2013

29 Clientes

Las empresas de seguridad han tenido un incremento significativo en relación al aumento de la delincuencia, por lo que la empresa ha ido evolucionando técnicas y procedimientos que le permitan brindar el servicio de calidad de los clientes para satisfacer las diferentes necesidades. Se ha mantenido en el mercado durante estos diez años por lo que los clientes confían en la empresa dándole así prestigio en el sector de servicios de seguridad.

Competidores

En cuanto a la competencia tenemos la indirecta, que es la seguridad pública pero estas dos se complementan además de guardias de seguridad que ofrecen estos servicios sin pertenecer a ninguna empresa y las compañías con el giro de negocio de servicios de seguridad que se ha incrementado en los últimos años.

Proveedores

Los proveedores de la empresa de seguridad deben estar avalados por los entes de control respectivos en especial en tema de armas y permisos legales para el correcto funcionamiento. En lo que es uniformes y el entrenamiento deber se personal capacitado o por militares retirados que se dedican a esta labor.

3.3 Análisis FODA

Para la elaboración del FODA se ha tomado en cuenta los análisis del entorno interno y externo, como el análisis PESTEL de los cuales se ha evaluado la situación actual de la empresa mediante sus factores, además se ha tomado en cuenta factores externos como cliente, competidores y proveedores, dando así como resultado de fortalezas, amenazas, debilidades y oportunidades de la empresa las siguientes:

Fortalezas

F1 Personal administrativo calificado de acuerdo a su cargo. F2 Servicios de calidad como ventaja competitiva.

F3 Estabilidad laboral de los empleados administrativos. F4 Administración directa de sus dueños de la empresa.

30

F6 Preferencia de los clientes por el prestigio de la empresa. F7 El proceso de contratación se ejecuta de manera adecuada.

Debilidades

D1 Poca capacitación del personal.

D2 Falta control interno en el manejo de información D3 La contabilidad es llevada en Excel.

D4 Inexistencia de un plan de selección del personal.

D5 La misión, visión, políticas no son difundidas de manera adecuada.

Oportunidades

O1 Confiabilidad de los clientes en el mercado. O2 Seguridad pública no abastece.

O3 Incremento económico estable en el sector.

O4 Implementación de aplicaciones tecnológicas (página web).

O5 Líneas de créditos estratégicos, tasa, año, monto, para abastecerse de armas, uniformes y suministros.

O6 No hay perfil de puestos.

Amenazas

A1 Incremento de la competencia en el sector de servicios de seguridad.

A2 Cambio de leyes y normativas que afecten de manera significante los procesos institucionales.

A3 Exigencia en requisitos a ser cumplidos para permisos de armas. A4 Incrementos de costos.

31

ANÁLISIS DEBILIDADES Y AMENAZAS

Ilustración 6 Debilidades y Amenazas

PROBLEMA

PRINCIPAL CAUSA EFECTO SOLUCIÓN ALTERNATIVA DE

D1 No existe

capacitación continua del personal

- Inexistencia de plan de capacitaciones al personal. - Costos muy elevados. - Los empleados no acceden a cursos de capacitación.

-Rendimiento laboral bajo.

-Insatisfacción del cliente por el servicio prestado.

-Establecer plan de capacitación continua. -Establecer indicadores de gestión para la evaluación de la capacitación de los empleados.

D2 Falta de control interno en el manejo de información.

No se establecen controles internos para la información de archivos operacionales, administrativos y contables.

Errores en la información como repetición de datos personales en empleados.

Realizar continuos controles al manejo de la información.

D3 Deficiencia en

sistemas operativos. Los sistemas operativos no son confiables en cuanto al manejo de la información. Los sistemas operativos son limitados.

Perdida de archivo importante como mayores.

Capacitar al personal sobre el sistema a ser manejado en la empresa.

D4 Inexistencia de un plan de selección del personal

Se selecciona por recomendación de los trabajadores.

La persona seleccionada no es apta para el trabajo.

Establecer un plan de selección del personal.

A1 Incremento de la competencia en el sector de servicios de seguridad.

La inseguridad social no se ha minimizado

completamente.

La seguridad pública no se abastece con todos los actos delictivos.

La competencia abarque a una parte significativa de los clientes de la empresa.

Mantener el servicio de calidad para fidelizar a los clientes mediante

asesorías, campañas y promociones.

A2 Leyes y normativas (Ley orgánica de discapacitación, código de trabajo) que afecten de manera significante los procesos institucionales.

Desconocimiento,

incumplimiento de la norma respecto al porcentaje de contratación personas con discapacidad.

Cambios en la contratación de los empleados y eliminación de las tercerizadoras.

Generar una sanción de 1 a 5

remuneraciones básicas unificadas.

Se ha debido regularizar todo el cambio y se ha tenido un incremento de costos.

Capacitación sobre las nuevas reformas de ley.

A3 Exigencia en requisitos a ser cumplidos para permisos de armas.

Las armas son un bien delicado en el uso en la sociedad.

Existen armas ilegales en el medio.

En caso de no obtener el permiso la empresa puede perder clientes en los diferentes servicios.

Mantener actualizado la lista de armas que poseen y cumplir con los requisitos para dicho permiso.

A4 Incrementos de

costos. Reformas legales en el país.

Nivel de riesgo laboral.

Disminución del flujo de dinero de la empresa. Preferencia por el costo de los servicios.

Programas de ventas basados en promociones, descuentos y beneficios para mantener la cartera de clientes.

A5 Integridad de la vida de los guardias de seguridad.

Inseguridad ciudadana.

El trabajo es de alto riesgo. Pérdida de vidas humanas. Rotación de empleados

Renovar los seguros de vida e indemnización.

Elaborado por: Lucia Martínez

32

3.4 Importancia de realizar un examen de auditoría integral al área de talento humano en la compañía COASEROS CÌA. LTDA.

El examen de auditoría integral al área de talento humano a los subcomponentes de selección, capacitación, contratación y la nómina permite detectar falencias, dar recomendaciones con tiempo pertinente para implementaciones y correcciones que facilitarán la mejora continua en la compañía.

El talento humano es el eje central de todas las empresas, por lo tanto se debe realizar exámenes periódicos sistemáticos que permitan analizar factores internos y externos que deben involucrar aspectos no solo financieros sino también el proceso de control interno, gestión, cumplimiento.

El componente Talento humano abarca procesos para la administración del capital humano así como también la selección, capacitación, contratación que incluye la nómina, la existencia de falencias en estos controles claves han afectado al cumplimiento de objetivos planificados en esta área.

El personal es el principal recurso de la compañía, se podría decir que de él depende el ambiente de trabajo, el éxito, por lo que debe ser considerado como el activo potencial de las instituciones.

El jefe de talento humano es el encargado de ubicar en el puesto adecuado a la persona que se desempeñará bien en estas funciones, tomando en cuenta el cargo, la experiencia y aptitud, es decir determinará quienes entran y quienes salen de la compañía pero esto lo logra cuando tiene bien organizados y estructurados sus procesos de manera que se pueda controlar el proceso administrativo y productivo.

La selección es un proceso muy importante dentro de la empresa de seguridad, no basta solo con la recomendación por más buena que esta sea, debe cumplir los requerimiento mínimos que permitan brindar servicios eficientes, de calidad y seguros para sus clientes, coadyuvando además al control delincuencial.

33

La capacitación del empleado es primordial, la actividad de la empresa es de vigilancia, custodia de personas, investigación, custodia de valores, asesorías, el desempeño de las funciones, principalmente de los guardias, es cuidar la integridad de seres humanos, recursos materiales y económicos de otras empresas y/o familias del Ecuador y esto solo se logra con un buena y continua capacitación, caso contrario se expone la empresa a riesgos legales, pérdidas materiales y humanas indeseados.

El cálculo de la nómina juega un papel muy importante ya que la empresa debe cumplir con los entes reguladores que son externos y con sus clientes internos que son los empleados manteniendo un ambiente adecuado, y esto se logra cuando un empleado está conforme con sus derechos y obligaciones.

El cumplimiento de la empresa en cuanto a las leyes establecidas en el país hace que la imagen no se pierda y se mantenga, por lo que las principales leyes que rigen en nuestro país como el código de trabajo y la ley orgánica de discapacidades fundamentales para una buena relación entre el empleador y empleado.

34

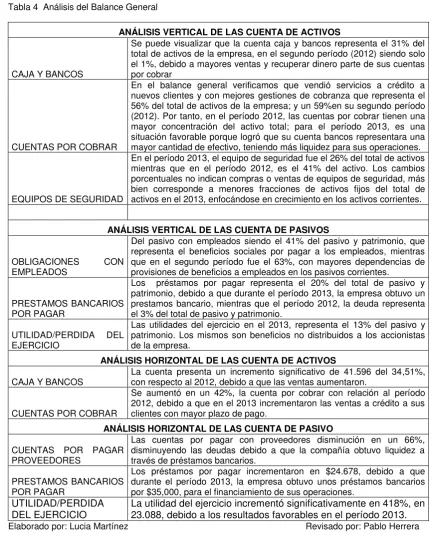

Del análisis de los estados financieros por el método vertical y horizontal de los años 2012 – 2013, se llega a las siguientes observaciones:

[image:47.595.77.508.172.730.2]ANÁLISIS DEL BALANCE GENERAL

Tabla 4 Análisis del Balance General

ANÁLISIS VERTICAL DE LAS CUENTA DE ACTIVOS

CAJA Y BANCOS

Se puede visualizar que la cuenta caja y bancos representa el 31% del total de activos de la empresa, en el segundo período (2012) siendo solo el 1%, debido a mayores ventas y recuperar dinero parte de sus cuentas por cobrar

CUENTAS POR COBRAR

En el balance general verificamos que vendió servicios a crédito a nuevos clientes y con mejores gestiones de cobranza que representa el 56% del total de activos de la empresa; y un 59%en su segundo período (2012). Por tanto, en el período 2012, las cuentas por cobrar tienen una mayor concentración del activo total; para el período 2013, es una situación favorable porque logró que su cuenta bancos representara una mayor cantidad de efectivo, teniendo más liquidez para sus operaciones.

EQUIPOS DE SEGURIDAD

En el período 2013, el equipo de seguridad fue el 26% del total de activos mientras que en el período 2012, es el 41% del activo. Los cambios porcentuales no indican compras o ventas de equipos de seguridad, más bien corresponde a menores fracciones de activos fijos del total de activos en el 2013, enfocándose en crecimiento en los activos corrientes.

ANÁLISIS VERTICAL DE LAS CUENTA DE PASIVOS

OBLIGACIONES CON

EMPLEADOS

Del pasivo con empleados siendo el 41% del pasivo y patrimonio, que representa el beneficios sociales por pagar a los empleados, mientras que en el segundo período fue el 63%, con mayores dependencias de provisiones de beneficios a empleados en los pasivos corrientes.

PRESTAMOS BANCARIOS POR PAGAR

Los préstamos por pagar representa el 20% del total de pasivo y patrimonio, debido a que durante el período 2013, la empresa obtuvo un prestamos bancario, mientras que el período 2012, la deuda representa el 3% del total de pasivo y patrimonio.

UTILIDAD/PERDIDA DEL EJERCICIO

Las utilidades del ejercicio en el 2013, representa el 13% del pasivo y patrimonio. Los mismos son beneficios no distribuidos a los accionistas de la empresa.

ANÁLISIS HORIZONTAL DE LAS CUENTA DE ACTIVOS

CAJA Y BANCOS La cuenta presenta un incremento significativo de 41.596 del 34,51%, con respecto al 2012, debido a que las ventas aumentaron.

CUENTAS POR COBRAR

Se aumentó en un 42%, la cuenta por cobrar con relación al período 2012, debido a que en el 2013 incrementaron las ventas a crédito a sus clientes con mayor plazo de pago.

ANÁLISIS HORIZONTAL DE LAS CUENTA DE PASIVO

CUENTAS POR PAGAR PROVEEDORES

Las cuentas por pagar con proveedores disminución en un 66%, disminuyendo las deudas debido a que la compañía obtuvo liquidez a través de préstamos bancarios.

PRESTAMOS BANCARIOS POR PAGAR

Los préstamos por pagar incrementaron en $24.678, debido a que durante el período 2013, la empresa obtuvo unos préstamos bancarios por $35,000, para el financiamiento de sus operaciones.

UTILIDAD/PERDIDA DEL EJERCICIO

La utilidad del ejercicio incrementó significativamente en 418%, en 23.088, debido a los resultados favorables en el período 2013.

Elaborado por: Lucia Martínez Revisado por: Pablo Herrera