UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES

UNIANDES

FACULTAD DE SISTEMAS MERCANTILES

CARRERA DE CONTABILIDAD SUPERIOR Y AUDITORÍA C.PA

TESIS DE GRADO PREVIA A LA OBTENCIÓN DEL TÍTULO DE

INGENIERO EN CONTABILIDAD SUPERIOR, AUDITORÍA Y

FINANZAS C.P.A

TEMA:

GESTIÓN POR PROCESOS PARA EL ÁREA CONTABLE DE LA

COOPERATIVA DE AHORRO Y CRÉDITO TULCÁN

AUTOR:

NIXON ALEXANDER VILLOTA RIVERA

ASESOR:

MSC. DANNY MAURICIO SANDOVAL MALQUÍN

TULCÁN- ECUADOR

II Certificación del tutor

Yo, Msc. Danny Mauricio Sandoval Malquín, Catedrático en la Universidad Regional Autónoma de los Andes, Extensión Tulcán; CERTIFICO, haber asesorado el presente trabajo de investigación, Gestión por procesos para el área contable de la Cooperativa de Ahorro y Crédito Tulcán, que busca mejorar el manejo contable y optimizar la eficiencia y eficacia en sus operaciones, el mismo que está apegado a las normas y formatos establecidos para las Tesis de Pregrado determinado por la Universidad “UNIANDES”, y que se ha realizado bajo mi orientación y dirección en su totalidad por el señor estudiante Nixon Alexander Villota Rivera, es importante indicar que dicha tesis ha contado con la autorización de los directivos de la Cooperativa de Ahorro y Crédito Tulcán.

En tal virtud autorizo su presentación para su estudio y evaluación por los especialistas en Contabilidad Auditoría y Finanzas.

III Declaración de autoría

Yo, Nixon Alexander Villota Rivera, de nacionalidad ecuatoriano portador de cédula de ciudadanía N° 0401729371, egresado de la Universidad UNIANDES Tulcán, Facultad Sistemas Mercantiles, carrera de Contabilidad Superior, y Auditoría y Finanzas declaro que el contenido de la Tesis de Grado, sobre el tema GESTIÓN POR PROCESOS PARA EL ÁREA CONTABLE DE LA COOPERATIVA DE AHORRO Y CRÉDITO TULCÁN ; que busca dar solución y mejorar el manejo contable con la optimización de sus procesos gracias a la eficiencia y eficacia de sus operaciones, es de mi absoluta autoría, y en ella se ha respetado a cabalidad las normas legales y reglamentos correspondientes.

Es por ello que por medio del presente faculto a la Universidad UNIANDES, disponga del presente documento como crea conveniente.

IV

Dedicatoria

V

Agradecimiento

A Dios y a la Virgen Santísima de la Purificación de Huaca mi Purita por darme la vida y todo lo que en ella incluye, por permitirme hacer realidad uno a uno mis sueños, por hacerme cada día más fuerte y aprender de mis errores.

A mi familia por el apoyo incondicional brindado en cada una de las etapas de mi vida. A todas aquellas personas que forman parte de mi vida y que me han brindado lo más valioso del ser humano, su amistad.

A mi asesor Ing. Danny Sandoval por tantos conocimientos impartidos a lo largo de mi carrera.

VI Índice General

Certificación del tutor ... II Declaración de autoría ... III Dedicatoria…… ... IV Agradecimiento ... V Índice general…... ... VI Índice de tablas ... X Índice de ilustraciones ... X Resumen ejecutivo ... XI Executive summary, ... XII

INTRODUCCIÓN ... 1

Antecedentes de la investigación ... 1

Planteamiento del problema ... 2

Formulación del problema ... 3

Delimitación del problema ... 3

Objeto de investigación ... 3

Campo de acción ... 3

Objetivos ... 4

General……. ... 4

Específicos…. ... 4

Idea a defender ... 4

Justificación del tema ... 4

Breve explicación de la metodología investigativa a emplear. ... 5

VII

Elementos de aporte teórico, significación práctica y novedad científica ... 8

CAPÍTULO I. MARCO TEÓRICO ... 9

1.1. Origen y evolución de la contabilidad ... 9

1.2. Análisis de las distintas posiciones teóricas sobre Contabilidad ... 10

1.2.1. Sistema financiero. ... 10

1.2.1.1. Quienes integran el sistema financiero. ... 11

1.2.2. Ley de la Economía Popular y solidaria. ... 11

1.2.2.1. Súper intendencia de la Economía Popular y solidaria. ... 12

1.2.3. Cooperativa de Ahorro y Crédito. ... 12

1.2.4. Gestión. ... 13

1.2.5. Procesos. ... 13

1.2.5.1. Gestión por procesos. ... 14

1.2.6. Modelo de Gestión por Procesos. ... 15

1.2.6.1. Elementos del Modelo de Gestión por procesos ... 16

1.2.6.1.1. Identificación y trazado estratégico. ... 16

1.2.6.1.2. Diagnóstico Organizacional. ... 17

1.2.6.1.3. Identificación de los procesos... 17

1.2.6.1.4. Inventario de procesos. ... 18

1.2.6.1.5. Clasificación de los procesos. ... 18

1.2.6.1.6. Mapa de procesos ... 21

1.2.6.1.7. Selección del proceso ... 21

1.2.7. Diagrama de flujo ... 22

1.2.7.1. Simbología ... 22

1.2.8. Seguimiento y medición de los Procesos ... 24

1.2.8.1. Indicadores de gestión ... 24

VIII

1.2.9.1. Contabilidad ... 25

1.2.9.2. Información contable ... 25

1.2.9.3. Procesos contables ... 25

1.3. Valoración crítica de los conceptos principales de las distintas posiciones sobre la contabilidad. ... 28

1.4. Conclusiones parciales del capítulo. ... 29

CAPÍTULO II. MARCO METODOLÓGICO. ... 30

2.1. Caracterización de la Cooperativa de Ahorro y Crédito Tulcán ... 30

2.1.1. Caracterización del sector. ... 30

2.1.2. Caracterización de la rama. ... 30

2.1.3. Caracterización de contexto institucional. ... 30

2.2. Descripción del procedimiento metodológico para el desarrollo de la investigación. ... 31

2.2.1. Modalidad de la Investigación. ... 31

2.2.2. Tipos de investigación. ... 32

2.2.3. Población. ... 32

2.2.4. Métodos técnicas e instrumentos. ... 33

2.2.5. Análisis e interpretación de los resultados obtenidos en la investigación de campo ... 36

2.2.5.1. Interpretación de los datos obtenidos en la encuesta. ... 36

2.2.5.2. Interpretación de los datos obtenidos en la aplicación de la entrevista .... 41

2.2.5.3. Análisis e interpretación de la ficha de observación. ... 41

2.3. Diagnostico situacional ... 42

2.3.1. Matriz FODA ... 42

2.4. Conclusiones parciales del capítulo ... 43

CAPÍTULO III. PLANTEAMIENTO DE LA PROPUESTA. ... 44

IX

3.2. Caracterización de la propuesta ... 44

3.3. Desarrollo de la propuesta ... 45

3.3.1. Identificación y trazado estratégico ... 45

3.3.1.1. Elementos de la Visión ... 46

3.3.1.2. Objetivos del área contable... 46

3.3.2. Diagnóstico ... 46

3.3.3. Levantamiento e identificación de los procesos ... 47

3.3.4. Inventario de procesos ... 48

3.3.5. Clasificación de los procesos ... 49

3.3.5.1. Estratégicos ... 49

3.3.5.2. Operativos ... 52

3.3.5.3. Apoyo ... 55

3.3.6. Mapa de procesos ... 57

3.4. Validación por expertos ... 59

3.4.1. Objetivo ... 59

3.4.2. Datos de los Validadores ... 59

3.4.3. Análisis e interpretación de resultados de la validación de la propuesta por expertos ... 60

3.5. Conclusiones parciales del capítulo ... 62

Conclusiones Generales ... 63

Recomendaciones Generales ... 64 Bibliografía

X Índice de tablas

Tabla 1 Origen y evolución de la contabilidad ... 9

Tabla 2 Personal de la Cooperativa de Ahorro y Crédito Tulcán que se aplicó entrevista. 33 Tabla 3 Personal de la cooperativa de Ahorro y Crédito Tulcán que se aplicó encuesta. ... 33

Tabla 4 Misión y visión ... 36

Tabla 5 Procesos de planificación documentados ... 36

Tabla 6 Procesos contable ... 37

Tabla 7 Modelo de gestión por procesos ... 37

Tabla 8 Importancia del modelo de gestión por procesos ... 38

Tabla 9 Unidad contable ... 38

Tabla 10 Procesos ... 39

Tabla 11 Seguimiento, medición, y control de los procesos. ... 39

Tabla 12 Gestión por procesos ... 40

Tabla 13 Elementos del modelo de gestión por procesos ... 40

Tabla 14 Diagnóstico foda ... 42

Tabla 15 Elementos de la visión ... 45

Tabla 16 Elementos de la visión ... 46

Tabla 17 Inventario de procesos ... 48

Tabla 18 Datos de los validadores ... 59

Tabla 19 Variables y criterio de evaluación ... 60

Tabla 20 Resultados validación de la propuesta ... 60

Índice de Ilustraciones Gráfico 1 Sistema financiero ... 11

Gráfico 2. Modelo de gestión por procesos. ... 15

Gráfico 3 Modelo de gestión por procesos. ... 16

Gráfico 4 Cadena de valor. ... 20

XI

Gráfico 6 Elementos de la propuesta. ... 44 Gráfico 7 Mapa de procesos ... 58 Gráfico 8 Análisis de indicadores ... 60 Resumen Ejecutivo

En la actualidad mejorar los procesos dentro de una organización es importante, ya que esto genera una eficiencia y eficacia en sus operaciones, la presente investigación propone un modelo de gestión por procesos para el área contable de la Cooperativa de Ahorro y Crédito Tulcán.

Es así que para la presente investigación se desarrolla una introducción, en la cual se puede identificar el problema, por lo tanto, se formula como objetivo el diseñar un modelo de gestión por procesos, que contribuye al mejoramiento y optimización del manejo contable en la Cooperativa de Ahorro y Crédito Tulcán.

Capítulo I. Marco Teórico, en este capítulo se encuentran las diferentes posiciones teóricas que fundamentan el presente proyecto de tesis, el cual empieza por el origen y evolución del objeto de investigación, la Contabilidad; seguido por la fundamentación teórica de sus variables como son, la Gestión por Procesos y el Manejo Contable, lo cual permite realizar una valoración crítica de las diferentes conceptualizaciones y criterios de los diferentes autores tomados en consideración.

Capítulo II. Se plantea un Marco Metodológico basado en la modalidad de investigación cualitativa y cuantitativa, como de igual manera los diferentes tipos de investigación como la descriptiva, correlacional, bibliográfica y aplicada, además la utilización de métodos, técnicas e instrumentos que permiten la recopilación de información e identificar la situación actual en el manejo de los procesos contables de la Cooperativa de Ahorro y Crédito Tulcán, mediante la aplicación de una matriz FODA.

XII

Y por último se realiza la validación de la propuesta en: estructura metodológica, organización, viabilidad para la aplicación práctica, actualidad e impacto empresarial por un grupo de expertos en procesos y el área contable.

Executive Summary

Currently improve processes within an organization is important, as this generates efficiency and effectiveness in its operations, this research proposes a model of process management for the accounting area of the credit union Tulcán.

So that for this investigation an introduction, which can identify the problem, therefore, is formulated as an objective to design a management model processes that contribute to the improvement and optimization of management accounting in the Cooperative develops savings and Credit Tulcán.

Chapter I. Theoretical Framework in this chapter are the different theoretical positions that support this thesis project, which begins with the origin and evolution of the research object, Accounting; followed by the theoretical foundation of its variables such as the Business Process Management and Accounting Management, which allows critical evaluation of the different conceptualizations and criteria of different authors considered.

Chapter II. a methodological framework based on the method of qualitative and quantitative research, as likewise the different types of research as descriptive, correlational, literature and applied, plus the use of methods, techniques and tools that allow the collection of information arises and identify the current situation in the management of accounting processes credit union Tulcán, by the application of a SWOT matrix.

Chapter III. Approach of the Proposal, after the diagnosis and identified the need to meet the proposal arises, in which elements such as planning where addressing and strategic layout accompanied diagnosis is, in the second element as formulated is the organization found the survey and inventory classification control processes followed in which the measurement process is performed.

1 INTRODUCCIÓN

Antecedentes de la investigación

En la actualidad la Gestión por Procesos, se basa en la modelización de los sistemas como un conjunto, interrelacionado mediante vínculos de causa y efecto es muy importante denotar que dentro de una empresa el propósito final de la gestión por procesos, es asegurar que la organización desarrolle de forma coordinada todas sus actividades, es así que se realiza diferentes investigaciones relacionadas con el tema de tesis de grado, permitiendo tener un conocimiento más amplio. Las diferentes tesis se detallan a continuación.

Ortiz (2014), desarrolla un “Diseño de un modelo de gestión por procesos para la Cooperativa de Ahorro y Crédito de la Pequeña Industria de Palora Cía. Ltda., del cantón Palora de la provincia de Morona Santiago” en la Universidad Técnica Particular de Loja, mismo que tiene como objetivo diseñar un modelo de gestión por procesos para optimizar los servicios de la Cooperativa de Ahorro y Crédito de la Pequeña Industria de Palora Cía. Ltda. El presente proyecto diseña un nuevo modelo de gestión por procesos, en la Cacpep, Cía. Ltda., la presente investigación garantiza que la institución financiera adquiera una excelente imagen corporativa dentro del mercado llegando a generar múltiples beneficios gracias a la agilidad de sus procesos eliminando actividades engorrosas que no contribuyen al buen desempeño de los diferentes procesos, optimizando la gestión administrativa de la cooperativa.

Salazar (2014), propone un “Diseño de un modelo de gestión por procesos para el área de crédito de la Cooperativa de Ahorro y Crédito Chone Limitada” en la Universidad Técnica Particular de Loja, mismo que tiene como objetivo proponer un modelo de gestión por procesos para mejorar la calidad de servicios que ofrece la Cooperativa de Ahorro y Crédito “Chone Limitada”, de la ciudad de Chone. El presente proyecto de tesis permite a la institución garantizar la eficiencia en los procesos crediticios y una oportuna recuperación de los mismos cuyos mecanismos garanticen el éxito de la institución financiera en el mercado.

2

diagnóstico empresarial que permita mejorar la comercialización de electrodomésticos a través del incremento de valor agregado para satisfacer las necesidades de sus clientes con productos y servicios de calidad este proyecto se desarrolló con la finalidad de permitir a la empresa orientarse a conseguir lo principal: satisfacer al cliente, sin olvidar que antes hay que satisfacer también las necesidades de proveedores, empleados y de los propios consumidores además se puede establecer que el comercialización que se orienta a satisfacer al cliente es rentable, porque aumentan las ventas y reducen algunos gastos operacionales que se incrementan por efecto de demoras, por tratar de nuevamente satisfacerlo e inclusive por intentar recuperar a un cliente.

Planteamiento del Problema

La Ley de economía popular y solidaria define al sector cooperativo, como el conjunto de sociedades, de personas que se han unido en forma voluntaria para satisfacer sus necesidades económicas, sociales y culturales en común, mediante una empresa de propiedad conjunta y de gestión democrática, con personalidad jurídica de derecho privado e interés social, es así que en el Ecuador las cooperativas de ahorro y crédito llegan a convertirse, en el segundo actor financiero nacional después de los bancos, es decir con el paso del tiempo generan un gran desarrollo, pues la sociedad Ecuatoriana tiene la necesidad de sustentar sus obligaciones económicas, mismas que se dan gracias al gran portafolio de servicios que ofertan las instituciones financieras en todo el territorio nacional.

En la provincia del Carchi el sector cooperativista a través del tiempo ha generado un desarrollo, pues se ha visto la necesidad de crear instituciones financieras que lleguen a satisfacer la necesidad de financiamiento a gran parte de ciudadanos, que desean invertir en diferentes actividades como; agrícolas, ganaderas y comerciales, convirtiéndose en uno de los principales respaldos económicos que tiene la población carchense.

Una de las principales instituciones es la “Cooperativa de Ahorro y Crédito Tulcán”, en la cual se ha podido evidenciar su crecimiento a través del tiempo y por ende sus diferentes procesos reflejan una ampliación debido a la gran magnitud de clientes que ha logrado captar la Cooperativa a través del tiempo.

3

Se puede tomar en cuenta que la deficiente estructura organizacional dentro del área de contabilidad ha generado una inapropiada planificación con respecto a los procesos a ejecutarse lo que conlleva a un ineficaz desarrollo de sus actividades.

De igual manera es muy importante denotar que la deficiente distribución de funciones ha generado una inadecuada administración de responsabilidades, lo cual conlleva a un incompleto intercambio de información dentro del área de contabilidad y por consiguiente a una insatisfacción en los mandos superiores, es decir no reciben la información requerida a un tiempo establecido, pues la inexistencia de indicadores no permite medir el desempeño de cada uno de los proceso pues no se encuentran debidamente documentados.

La no existencia de procesos documentados de igual manera contribuye a que funcionarios que lleguen a el área de contabilidad en remplazo no tienen una fuente de guía para poder cumplir con la función encomendada al tiempo requerido.

Formulación del Problema

¿Cómo contribuir al mejoramiento y optimización del manejo contable en la matriz de la Cooperativa de Ahorro y Crédito Tulcán?

Delimitación del Problema

La presente investigación se lleva a cabo en la Cooperativa de Ahorro y Crédito Tulcán, que se encuentra localizada en la provincia del Carchi, ciudad de Tulcán, en la parroquia urbana Gonzales Suarez, entre las calles Sucre y Atahualpa esquina.

El tiempo estimado para el desarrollo de la presente tesis de grado es de 5 a 6 meses. Objeto de Investigación

Contabilidad Campo de Acción Procesos Contables

4 Objetivos

Objetivo general

Diseñar un modelo de gestión por procesos que contribuya al mejoramiento y optimización del manejo contable en la matriz de la “Cooperativa de Ahorro y Crédito Tulcán” de la cuidad de Tulcán.

Objetivos específicos

Fundamentar teóricamente la gestión por procesos y el manejo contable

Diagnosticar el estado actual del área de contabilidad en la matriz de la “Cooperativa de Ahorro y Crédito Tulcán”.

Definir los elementos constitutivos del modelo de gestión por procesos que contribuyan al mejoramiento y optimización del manejo contable en la matriz de la “Cooperativa de Ahorro y Crédito Tulcán” de la cuidad de Tulcán

Validar la propuesta mediante la vía de expertos. Idea a defender

Con el diseño de un modelo de gestión por procesos, se contribuye al mejoramiento y optimización del manejo contable en la matriz de la “Cooperativa de Ahorro y Crédito Tulcán” permitiendo gestionar de una manera adecuada el área de contabilidad basándose en procesos, es decir organizando una secuencia de actividades destinadas a generar valor agregado que permite satisfacer los requerimientos presentados en un inicio.

Justificación del tema

El desarrollo del modelo de gestión por procesos para el área de contabilidad en la matriz de la Cooperativa Ahorro y Crédito Tulcán, es de vital importancia, ya que gracias a él se puede controlar de una mejor manera las actividades que se desarrollan en la jefatura generando importantes cambios en beneficio de la institución, como también del personal interesado en el desarrollo del presente proyecto de tesis.

5

de diferentes fases o etapas que los conforman, como también se contribuye a la evaluación del rendimiento de los funcionarios que laboran en la jefatura de contabilidad.

Breve explicación de la metodología investigativa a emplear.

La metodología se establece como un conjunto de procedimientos mismos que al seguirlos permiten desarrollar de una manera muy adecuada la investigación.

a) Modalidad de la investigación

En la presente investigación se adopta la modalidad cualitativa misma que se considera al momento de estudiar y analizar los diferentes procesos que se desarrollan en el área contable de la Cooperativa de Ahorro y Crédito Tulcán Ltda., de una forma cotidiana, lo cual permite posteriormente proponer un modelo de gestión por procesos que lleve a mejorar el cumplimiento de los mismos de una forma más eficiente y eficaz, contribuyendo y generando buenos resultados a las diferentes operaciones de la institución .

La modalidad cuantitativa es utilizada al momento de tabular las encuestas aplicadas al personal administrativo que labora en el área de contabilidad de la Cooperativa de Ahorro y Crédito Tulcán, y así poder detallar con datos numéricos y estadísticos la situación actual de los procesos en la presente área.

b) Tipos de investigación

Investigación Descriptiva. Se utiliza esta investigación por que se realiza un diagnóstico de la situación actual del área objeto de estudio, y así poder identificar la problemática presentada, como de igual sus causas y consecuencias llegando a definir de una manera más real el manejo de los procesos contables.

Investigación Correlacional. Por qué se vinculó tanto la variable dependiente e independiente como es la incidencia de los procesos en el manejo contable de la institución objeto de estudio.

6

Investigación De Campo. Por qué se aplica diferentes técnicas de investigación con

sus respectivos instrumentos lo cual permite obtener información requerida y conocer así, de una manera más amplia la realidad o la situación actual del área objeto de estudio.

Investigación Aplicativa. Se la utiliza al momento de aplicar todos los conocimientos e información adquiridos al momento de realizar la propuesta del presente proyecto de tesis misma que permite proveer la solución al problema que se planteó en un inicio.

c) Métodos técnicas e instrumentos

En la presente investigación se aplican métodos empíricos, teórico y técnicas. Métodos del nivel empírico del conocimiento

Validación por la vía de expertos. Se revisa el trabajo de la propuesta por un grupo de

expertos o técnicos en el área.

Métodos del nivel teórico de conocimiento

Histórico-Lógico. Se recopilan datos cronológicos según el avance del tiempo sobre políticas, procedimientos dentro de la institución y sobre todo del área de estudio mismo que permite conocer los procesos y de igual manera admite mejorarlos si existieran con el aporte de nuevos conocimientos llegando así a tener una mejor gestión en el área contable de la “Cooperativa de Ahorro y Crédito Tulcán”.

Analítico-Sintético. Se analiza la información teórica recolectada sobre gestión por procesos que se aplica en el área contable de la “Cooperativa de Ahorro y Crédito Tulcán”, como de igual manera se analiza los diferentes resultados de las encuestas aplicarse al personal de dicha institución lo cual permite conocer con mayor exactitud su organización llegando a establecer estrategias para mejorar dichos procesos.

Inductivo-Deductivo. Se desarrolla en la propuesta del presente proyecto de tesis, ya que se generaliza gracias a la información obtenida en diagnósticos puntuales del manejo de los procesos en el área contable y el método deductivo se desarrolla en la fundamentación de las fuentes teóricas recopiladas que han permitido armar un marco teórico.

7

sincronización, es así que se cuenta con un marco teórico, marco metodológico y planteamiento de la propuesta finalizando con la validación por vía de expertos pues el desarrollo de estos capítulos, permiten generar una visión de la situación actual del área objeto de estudio lo cual contribuye al logro del objetivo propuesto.

d) Técnicas de Investigación

Entrevista. Se la aplica a los directivos de la Cooperativa de Ahorro y Crédito Tulcán.

Encuesta. Se destina a los empleados del área de contabilidad.

Observación. Se la emplea al momento levantar información con respecto a los procesos

que se realizan en el área de contabilidad. e) Instrumentos de Investigación

Guía de entrevista. Las entrevistas son una forma de interrogación reflexiva.

Cuestionario. Los cuestionarios son una forma de interrogación estandarizada ya que

está compuesto de preguntas cerradas y abiertas.

Ficha de observación. Las fichas de observación son instrumentos de la investigación

de campo. Se usan cuando el investigador debe registrar datos que aportan otras fuentes como son personas, grupos sociales o lugares donde se presenta la problemática. Resumen de la estructura de la tesis

El presente proyecto de tesis cuyo tema es Modelo de Gestión por Procesos para el Área de Contabilidad de la Cooperativa de Ahorro y Crédito Tulcán está estructurada en tres capítulos, los cuales mantienen un orden secuencial y lógico.

Capítulo I. Corresponde al marco teórico en él cual se cita diferentes definiciones y aportes teóricos de autores relacionados con las variables de investigación, como de igual manera con todo lo referente a el modelo de gestión por procesos, ya que esto permite obtener mayor conocimiento en el área, y así poder desarrollar de una buena manera la propuesta para el presente proyecto de tesis.

8

Capítulo III. Se expone la propuesta y el desarrollo de la misma, la cual surge del diagnóstico realizado en el capítulo anterior, es así que este capítulo se enfoca en la solución del problema gracias al desarrollo del modelo de gestión por procesos para el área de Contabilidad de la Cooperativa de Ahorro y Crédito Tulcán, llegando a cumplir con el objetivo general de la presente investigación.

Elementos de aporte teórico, significación práctica y novedad científica

Aporte Teórico

Mediante las investigaciones realizadas en diferentes fuentes bibliográficas, se logra construir un marco teórico con la utilización de diferentes conceptos y criterios de autores, mismos que permiten conocer de una manera más amplia y detallada sobre el presente proyecto de tesis y aportar con nuevos conocimientos al buen desarrollo del modelo de gestión por procesos.

Significación Práctica

El modelo de gestión por procesos como propuesta del presente proyecto de tesis, es esencial dentro del área contable de la “Cooperativa de Ahorro y Crédito Tulcán” ya que le permite asegurar que todos los procesos del área se desarrollen de una forma ordenada, coordinada, y sobre todo se genere un control de los mismos, así como también el desarrollo de la tesis genera un impacto social y económico positivo que contribuye de igual manera a la población interesada en la presente investigación.

Novedad Científica

9

CAPÍTULO I. MARCO TEÓRICO

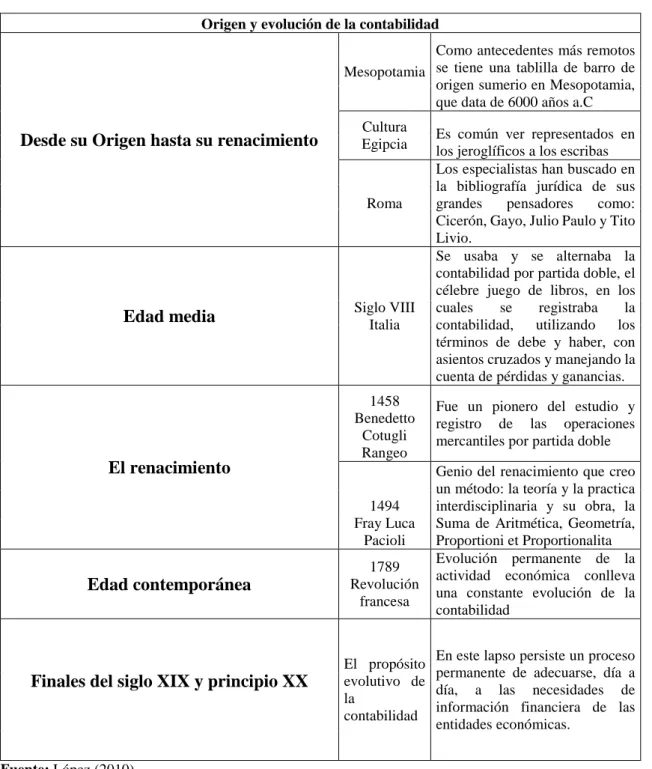

1.1. Origen y evolución de la contabilidad

Según López (2010) indica que la necesidad de información sobre los bienes, derechos y obligaciones que tenía los hombres de la época de las cavernas, de la antigua Grecia, Egipto, Roma, la edad media o la época contemporánea no eran las mismas.

Tabla 1 Origen y Evolución de la Contabilidad

Origen y evolución de la contabilidad

Desde su Origen hasta su renacimiento

Mesopotamia

Como antecedentes más remotos se tiene una tablilla de barro de origen sumerio en Mesopotamia, que data de 6000 años a.C

Cultura

Egipcia Es común ver representados en los jeroglíficos a los escribas

Roma

Los especialistas han buscado en la bibliografía jurídica de sus

grandes pensadores como:

Cicerón, Gayo, Julio Paulo y Tito Livio.

Edad media Siglo VIII Italia

Se usaba y se alternaba la contabilidad por partida doble, el célebre juego de libros, en los

cuales se registraba la

contabilidad, utilizando los

términos de debe y haber, con asientos cruzados y manejando la cuenta de pérdidas y ganancias.

El renacimiento

1458 Benedetto

Cotugli Rangeo

Fue un pionero del estudio y

registro de las operaciones

mercantiles por partida doble

1494 Fray Luca

Pacioli

Genio del renacimiento que creo un método: la teoría y la practica interdisciplinaria y su obra, la Suma de Aritmética, Geometría, Proportioni et Proportionalita

Edad contemporánea

1789 Revolución

francesa

Evolución permanente de la actividad económica conlleva una constante evolución de la contabilidad

Finales del siglo XIX y principio XX

El propósito evolutivo de la

contabilidad

En este lapso persiste un proceso permanente de adecuarse, día a

día, a las necesidades de

información financiera de las entidades económicas.

Fuente: López (2010)

10

A lo largo de la historia la contabilidad ha generado cambios muy importantes, desde su origen como un simple registro de actividades, que se lo realizaba en tablillas de barro de origen sumerio pasando al registro mediante jeroglíficos, pues en la época que apareció la imprenta se empezó a utilizar el registro de la partida simple para así pasar al uso de partida doble, utilizando términos del debe y haber como también cuentas de pérdidas y ganancias, llegando a la actualidad con el uso informático mediante sistemas contable automáticos, gracias a la reseña histórica anteriormente mencionada se puede conocer la gran importancia de la contabilidad a través del tiempo, y como grandes personajes de la historia han realizado sus aportes, gracias a ella desde tiempos remotos se ha podido preparar la información contable requerida por parte de los comerciantes, en la actualidad sigue teniendo la misma importancia, el registro contable de las operaciones realizadas por parte de las empresas permite preparar información y conocer sus resultados.

1.2. Análisis de las distintas posiciones teóricas sobre Contabilidad

1.2.1. Sistema financiero.

El sistema financiero en la actualidad, procura la asignación responsable y eficiente de recursos entre los ahorradores y solicitantes de crédito, eso se logrará gracias a intermediarios solventes y eficaces.

Según la Súper Intendencia de Bancos y Seguros (2012) lo define como

El conjunto de instituciones que tiene como objetivo canalizar el ahorro de las personas. Esta canalización de recursos permite el desarrollo de la actividad económica (producir y consumir) haciendo que los fondos lleguen desde las personas que tienen recursos monetarios excedentes hacia las personas que necesitan estos recursos. Los intermediarios financieros crediticios se encargan de captar depósitos del público y, por otro, prestarlo a los demandantes de recursos.

11 1.2.1.1. Quienes integran el sistema financiero.

El sistema financiero se encuentra integrado por instituciones cuya función es ser intermediarios financieros.

Gráfico 1 Sistema Financiero

SISTEMA FINANCIERO

Bancos

Bancos Comunales

Sociedades financieras

Cooperativas de Ahorro y

Crédito

Mutualistas

FUENTE: SEPS (2014)

ELABORADO POR: Nixon Villota

El sistema financiero se encuentra integrado por instituciones cuya función es muy importante, ya que se convierten en intermediarios entre ahorradores y prestatarios, esta función es de vital importancia, pues las entidades que integran este sistema se convierten en la principal fuente financiera para las unidades deficitarias que buscan inyectar recursos. 1.2.2. Ley de la Economía Popular y solidaria.

La ley de la economía popular y solidaria busca el desarrollo de la producción

Según en el artículo número 3 de la ley de la encomia popular y solidaria (2014) manifiesta que.

a) Reconocer, fomentar y fortalecer la Economía Popular y Solidaria y el Sector Financiero Popular y Solidario en su ejercicio y relación con los demás sectores de la economía y con el Estado; b) Potenciar las prácticas de la economía popular y solidaria que se desarrollan en las comunas, comunidades, pueblos y nacionalidades, y en sus unidades económicas productivas para alcanzar el Sumak Kawsay;

12

la Economía Popular y Solidaria y del Sector Financiero Popular y Solidario;

d) Instituir el régimen de derechos, obligaciones y beneficios de las personas y organizaciones sujetas a esta ley; y,

e) Establecer la institucionalidad pública que ejercerá la rectoría, regulación, control, fomento y acompañamiento. (pág.4)

La ley de la economía popular y solidaria busca regular a las instituciones del sector financiero sujetas a su control, como Cooperativas de Ahorro y Crédito, Mutualistas, Cajas de Ahorro y Bancos comunales, con la finalidad de vigilar su funcionamiento, el buen manejo y distribución de sus recursos y así poder fomentar en ellos una verdadera economía popular y solidaria, esto sin duda de igual manera permite que se integre un marco legal y jurídico, para las persona e instituciones jurídicas que lo integran permitiendo de esta manera poder ejercer el control mencionado anteriormente, la ley como tal de igual manera se permite instituir derechos, obligaciones, beneficios para las personas que la integran. 1.2.2.1. Súper intendencia de la Economía Popular y solidaria.

La SEPS es una entidad regulatoria de las instituciones que se acogen a la Ley de la Economía Popular y Solidaria.

Según la Súper intendencia de Economía Popular y solidaria (2015) indica que

Es una entidad técnica de supervisión y control de las organizaciones de la economía popular y solidaria, con personalidad jurídica de derecho público y autonomía administrativa y financiera, que busca el desarrollo, estabilidad, solidez y correcto funcionamiento del sector económico popular y solidario. (parr.1)

La regulación y control que realiza la SEPS a las instituciones financieras es muy importante, ya que gracias a ello se verifica el correcto funcionamiento de este sector, mismo que debe darse de una manera sólida y estable, para ello esta institución maneja diferentes lineamientos como normativas y leyes que le permiten sin duda tener un mejor control de las personas e instituciones jurídicas que se acogen a la Ley de la Economía Popular y solidaria.

1.2.3. Cooperativa de Ahorro y Crédito.

Las Cooperativas de Ahorro y Crédito satisfacen las diferentes necesidades de sus socios a través de sus productos financieros.

13

Las Cooperativas de Ahorro y Crédito en la actualidad, no es más que la unión de personas que buscan un mismo ideal y objetivo, en este caso es el de poder satisfacerse de los diferentes productos financieros que pone a consideración este tipo de instituciones, como intermediarios financieros generan una responsabilidad social con sus socios y para ello debe estar sujeta a la supervisión de la superintendencia misma, que abalizara su buen funcionamiento y desempeño.

1.2.4. Gestión.

La gestión se la considera un conjunto de operaciones que se realizan con la finalidad de dirigir y administrar un negocio, una empresa para tener mayor conocimiento en el área, a continuación, se citan definiciones tomadas de diferentes autores.

Según Pambo (2008 ) manifiesta que la gestión es “Consecución de fines objetivos con la vista puesta en la adaptación al medio externo y a la situación del mercado, conservando el equilibrio y mantenimiento la cohesión interna”. (pág.5)

La gestión en la actualidad busca generar eficiencia y eficacia dentro de una organización, ya que permite desarrollar de una mejor manera las opciones con la consecución de actividades que buscan un fin, lograr los objetivos institucionales y así llegar a satisfacer las necesidades de las partes interesadas.

Según Loring (2013) encontró lo siguiente

El concepto de gestión hace referencia a la acción y la consecuencia de administrar o gestionar algo. Al respecto, hay que decir que gestionar es llevar a cabo diligencias que hacen posible la realización de una operación comercial o de un anhelo cualquiera. (pág. 18)

La gestión dentro de una empresa o negocio es importante, ya que permite manejar de una manera correcta sus recursos, y seguir en forma secuencial una serie de actividades y procedimientos en forma eficaz y eficiente, lo cual permite cumplir con los objetivos planteados y las operaciones dentro de la organización.

1.2.5. Procesos.

A continuación, se hace referencia algunas definiciones o aportes teóricos diferentes sobre procesos.

14

El proceso como tal se compone de una serie de actividades, que se las realiza de una manera repetitiva en el cumplimiento de una función, pues sin duda deben ser desarrolladas de una manera secuencial y lógica, pues esto permite generar un buen desarrollo en las actividades y llegar a cumplir con los objetivos y metas que se plantea la institución.

Según Álvarez y Ramírez (2009) manifiestan que el proceso es “Secuencia de actividades que van añadiendo valor mientras se produce un determinado producto o servicio a partir de determinadas operaciones”. (pág. 37)

Los procesos es una secuencia de pasos o actividades que sigue el hombre de una manera repetitiva y lógica, con la finalidad de lograr algún resultado especifico, así como también se los puede establecer como mecanismos que se ha diseñado con la finalidad de aplicarlos y poder entregar un valor agregado a la productividad ya sea de un producto o servicio, como de igual manera dar solución a un problema.

1.2.5.1. Gestión por procesos.

La gestión por procesos en la actualidad se la considera como una herramienta fundamental en la administración de los diferentes procesos dentro de la empresa a continuación se hace referencia una definición de dicha temática

Según Ramírez (2009) indica en sus escritos que

La gestión por procesos es la forma de administrar toda la organización bajo la secuencia de actividades orientadas a generar un valor agregado sobre una entrada para conseguir una salida, que es el resultado, a partir de las ejecuciones de actividades plateadas dentro de un proceso que se las realiza de una manera repetitiva. (pág. 45)

15 1.2.6. Modelo de Gestión Por Procesos.

El modelo de gestión por procesos constituye el conjunto de pasos o procedimientos, mismos que son tomados como referencia o pauta para el cumplimiento de las operaciones dentro de la organización, a continuación, se presenta algunos de ellos.

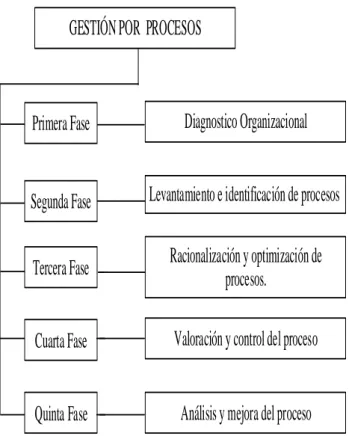

Según Vásquez (2013) en su investigación propone el siguiente modelo de gestión por procesos

Gráfico 2. Modelo de Gestión por Procesos.

GESTIÓN POR PROCESOS

Cuarta Fase

Tercera Fase

Segunda Fase

Quinta Fase

Primera Fase

Diagnostico Organizacional

Levantamiento e identificación de procesos

Racionalización y optimización de

procesos.

Valoración y control del proceso

Análisis y mejora del proceso

Fuente: Vásquez (pág.125)16

Según Fonseca (2010) pone a consideración el siguiente modelo Gráfico 3 Modelo de Gestión por Procesos.

GESTIÓN POR PROCESOS

I. Identificación y trazado estratégico

II. Diseño del proceso

1.- Identificación 2.- Descripción 3.- Mapeado 4.- Interrelaciones III. Implementación IV. Retroalimentación 1.- Medición 2.- Análisis

3.- Mejora Continua

C a pa c it a c ión, pr e pa ra c

ión y A

di e st ra m ie nt o C om uni c a c ión e I nf or m a c ión

Fuente: Fonseca (pág.45)

En la presente investigación se han citado dos modelos de diferentes autores, que sirven como guía o referencia, es así que Vásquez presenta a la gestión por procesos como un conjunto de fases iniciando con un diagnóstico de la empresa, para luego pasar al levantamiento de la información, control de los procesos, análisis y mejora, mientras tanto Fonseca presenta su modelo iniciando con la capacitación, preparación y adiestramiento para luego pasar a la identificación trazado estratégico y por siguiente tiene el cumplimiento de diferentes etapas y así finalizar con la comunicación de la información.

1.2.6.1. Elementos del Modelo de Gestión por procesos

1.2.6.1.1. Identificación y trazado estratégico.

Según Mendoza (2011) manifiesta que

17

La identificación y trazado estratégico es la primera fase del modelo de gestión por procesos, ya que en ella se realiza un direccionamiento estratégico ya sea para la institución en general o como también para una determinada área, en esta fase se puede realizar lo que compete a la misión, visión, objetivos, metas que deben cumplirse con la finalidad de dirigir por un buen camino a la empresa.

Según Aranda (2010) indica que

Es un proceso de gestión que permite visualizar, de manera integrada el futuro de la institución, que se deriva de su filosofía, de su misión, de sus orientaciones, de sus metas, de sus programas, así como de sus estrategias a utilizar para lograr su logro. (pág. 51)

La identificación y trazado estratégico o el direccionamiento estratégico integran la misión o forma de ser de la empresa, como también la visión lo que la empresa desea lograr a futuro, normas, políticas y valores que se deben seguir con la finalidad de contribuir al buen cumplimiento de los objetivos y metas que la empresa se ha planteado alcanzar.

1.2.6.1.2. Diagnóstico Organizacional.

El diagnóstico organizacional se lo puede establecer como la primera fase del modelo de la gestión por procesos.

El diagnóstico inicial de la organización es el primer paso a realizar para implementar un modelo de procesos ya que este debe sujetarse a las características y necesidades de la empresa. Por tanto, este diagnóstico permitirá determinar cuál es la situación de partida de la organización, cuáles son sus puntos fuertes en los cuales se podrá apoyar el proceso de implementación del proceso. (López , 2010, pág. 68)

El diagnóstico es el primer paso o fase que se debe aplicar en un modelo de gestión por procesos, ya que gracia a él se podrá reflejar la realidad o la situación actual en la cual se encuentra el área objeto de estudio y a partir de ahí poder percibir las diferentes necesidades que la institución presenta.

1.2.6.1.3. Identificación de los procesos.

La identificación de los procesos se la debe realizar de la manera más representativa, ya que aquí se empieza a reflejar que toda organización está compuesta por varios procesos, para identificar los procesos se debe adoptar los siguientes factores

18

2.- Evaluación de la satisfacción del cliente

3.- Los parámetros de los procesos y los requisitos de los productos

4.- Cumplimiento de los requisitos legales y reglamentarios

5.- Los riesgos de los procesos

6.- Utilización de los recursos. (Sanz , 2010, pág. 45)

La identificación es importante, ya que en esta fase aparte de identificar se procede a realizar el levantamiento de la información o de los procesos, para ello se debe utilizar un instrumento que permite registrar todas y cada una de las actividades que conforman los diferentes procesos de la institución o área en estudio, y así tener muy en cuenta el área a la cual pertenecen, quien los realiza, ya que esto será de gran ayuda y contribuye a la fase siguiente.

1.2.6.1.4. Inventario de procesos.

Luego de identificar los procesos de una empresa o área específica se los debe jerarquizar esto se lo hace utilizando el inventario de procesos.

Para realizar con la finalidad suficiente la identificación de costes y la identificación de indicadores clave deciden un inventario de procesos, de manera que les diga todos los procesos que se hacen en la empresa y en que departamentos se hacen. Esto permitirá identificar las interrelaciones entre los procesos que configuran cadenas de valor de los procesos de negocio. (Ocalla, 2010, pág. 90)

El inventario dentro de la secuencia del modelo de gestión, admite jerarquizar los diferentes procesos ya identificados, lo cual permite tener muy en cuenta o identificar quien es responsable de su ejecución, ya que estos se pueden descomponer en sub procesos y actividades.

1.2.6.1.5. Clasificación de los procesos.

El proceso al ser una secuencia ordenada de actividades de igual manera cuenta con su clasificación, misma que se cita a continuación.

Según Álvarez y Ramírez (2009) manifiestan que

19

Los procesos de igual manera se los puede clasificar lo cual permite identificarlos mejor, como los procesos misionales que permiten cumplir con los objetivos de la alta dirección de la empresa y así poder satisfacer las diferentes necesidades de los clientes de una forma más general, luego se clasifican en procesos transversales mismos que introducen las acciones técnicas de la institución con la finalidad de producir mejores resultados, terminado con los procesos de apoyo mismo que soportan el desarrollo de todos los procesos.

Según Pérez (2010) indica la que la clasificación de los procesos se da de la siguiente manera

Al no existir normalización ni práctica generalmente aceptada al respecto, vamos a distinguir los procesos por su misión; proponemos las siguientes clasificaciones coherentes con la terminología utilizada en este texto.

Procesos Operativos

Procesos de Apoyos

Procesos de Gestión y

Procesos de Dirección

Procesos Operativos

Combinan y transforman recursos para obtener el producto o proporcionar el servicio conforme a los requisitos del cliente, aportando en consecuencia un alto valor añadido. Las actividades en ellos incluidas y que no y que no cumpla estas condiciones es muy probable que se hagan de manera más eficiente como parte de algún proceso de toro tipo.

Procesos de Apoyo

Proporcionan los procesos y los recursos necesarios por el resto de procesos y conforme a los requisitos de sus clientes internos.

Procesos de Gestión

Mediante actividades de evaluación, control, seguimiento y medición aseguran el funcionamiento controlado del resto de procesos, además de proporcionarnos la información que necesitan para tomar decisiones mejor preventivas o correctivas y elaborar planes de mejora eficaces.

Procesos de Dirección

Los concebimos con carácter trasversal de todo el resto de procesos de empresa. (pág. 108,109,110,111)

Los procesos son de vital importancia dentro de una empresa, ya que gracias a ellos se puede llevar a cabo una serie de operaciones, así que de igual manera cuentan con su clasificación con la finalidad de marcar una breve diferencia entre ellos y poder ser más eficientes y eficaces según el área que les corresponda, en la presente investigación se clasifican como directivos todos los procesos que salen del área de contabilidad y contribuyen a otras áreas, mientras que los procesos operativos son propios del área, y para finalizar los procesos de apoyo son aquellos que reflejan un apoyo para la institución.

Manual de procesos.

20

“El manual es un conjunto de instrucciones, debidamente ordenadas y clasificadas, que proporciona información rápida y organizada sobre las prácticas administrativas” (Chiavenato, 2011, pag. 34)

El manual de procedimientos es un instrumento en el cual se puede refljar la descripcion de procesos, sub procesos, actividades que se deben seguir con la finalidad de llegar a un fin ya anterior mente planificado, se debe tomar muy en cuenta que los manuales de procedimientos sirven para describir las operaciones que se realizan en un área, son un instrumento para simplificar el trabajo que sirve como herramienta de consulta.

Cadena de valor

Según Salazar (2014 ) propone que

La cadena de valor es, esencialmente, una forma de análisis estratégico de la actividad organizacional, mediante la cual se descompone una empresa en sus partes constitutivas, buscando identificar fuentes de ventaja competitiva en aquellas actividades generadoras de valor facilitando, de esta manera, la toma de decisiones organizacionales. (…) (pág,51)

La cadena de valor como tal permite identificar a los procesos con su respectiva clasificación esto ayuda generar dentro de la empresa mayor organización u control de las operaciones que se realizan en el interior, así como también coadyuva a tomar mejores decisiones para la institución y entregar productos con un valor agregado a los clientes.

Gráfico 4 Cadena de Valor.

A. Planeación Estratégica B. Control de Gestión C. Gestión de Riesgos D. Gestión de Cumplimiento

E. Gestión de Oficina Procesos Productivos

Capacitaciones Colocaciones Cobranzas Cajas Atención al C.

Gestión Administrativa y Talento Humano Procesos de Apoyo

Gestión Financiera Infraestructura y desarrollo tecnológico

Gestión Legal Asistencia Gerencial Gestión por procesos

21

La cadena de valor permite describir en forma teórica las actividades a desarrollarse en una organización, como de igual manera entregarles el valor agregado con la finalidad de presentar un mejor producto final al cliente.

1.2.6.1.6. Mapa de procesos

A continuación, se hace referencia algunas definiciones del mapa de proceso.

Delgado (2011) manifiesta que “Un mapa de procesos es un diagrama de valor; un inventario gráfico de los procesos de una organización”. (pág. 8)

El mapa de procesos se lo considera como una esquematización o representación gráfica de los procesos y su relación como tal al momento de desarrollarse dentro de las mismas o como también en el área específica de estudio.

“Mapa de procesos es un gráfico que permite visualizar o imaginarse una organización dividida en sub procesos o en actividades, mostrando la interrelación o unión de estos dentro del marco organizacional”. (Ramirez, 2009, pág. 69)

El mapa de procesos dentro del modelo de gestión genera una gran importancia, ya que gracias a él se entrega una delimitación a los procesos, como de igual manera se los puede clasificar con la finalidad de producir de mejor manera un producto o servicio.

1.2.6.1.7. Selección del proceso

En la selección de los procesos se procede a identificar los que verdaderamente contribuyen al buen funcionamiento y cumplimiento de la misión institucional a continuación se cita aportes teóricos sobre esta fase.

Una de las primeras decisiones que toma un gerente al diseñar una operación para que funcione consiste en elegir el proceso que poye mejor sus estrategias de flujo. El gerente dispone de cinco tipos de procesos, que conforman un conjunto, y pueden elegir entre los procesos como: de proyecto, de producción intermedia, por lote o partida en línea y continuos. (Castillo, 2010, pág. 91)

22

operaciones e eliminando las actividades engorrosas que impiden el buen desarrollo de las actividades.

1.2.7. Diagrama de flujo

EL diagrama de flujo es parte importante de una buena gestión, ya que en él se refleja las actividades necesarias para dar cumplimiento al objetivo planteado con dichos procesos, a continuación, se hace referencia definiciones de la temática citada.

Según Martínez (2011) manifiesta que

Llamamos diagrama de flujo de un proceso a la representación gráfica de forma ordenada y secuencial, de todas las actividades que constituyen el mismo. En el diagrama de flujo del proceso deben aparecer todas las actividades que lo integran, bien sea de manera individual o agrupadas en subprocesos, de tal manera que no quede ninguna fuera del mismo. El tamaño de cada proceso debe ser tal que permita encontrar un responsable para cada uno de ellos. (pág. 147)

El diagrama de flujo como tal, es la representación gráfica de todas y cada una de las actividades que conforman un proceso, como de igual manera se puede identificar el desarrollo secuencial de las mismas con un orden coherente y lógico, con el fin de llegar a cumplir con el objetivo propuesto para el proceso, pues se debe tomar en cuenta que sirve como herramienta de guía para el responsable del proceso, pues su tamaño dependerá de igual manera de su función.

Como forma de ilustrar mejora por procesos existen los diagramas de flujo. Estos son representaciones gráficas, apoyándose en símbolos claramente identificables y acompañados de una breve descripción. Los diagramas de flujo dan una mayor precisión y claridad sobre lo que quiere expresar y para conocer las actividades. (Agudelo, 2012 )

El diagrama de flujo es herramienta fundamental del modelo de gestión por procesos, ya que en él se ilustrarán o se representa gráficamente los pasos o el conjunto de todas las actividades en simbologías diferentes estableciendo su relación entre ellas, eso sin duda permite una comprensión más rápida del proceso a realizar.

1.2.7.1. Simbología

23

El diagrama de flujo se compone de elementos, mismos que cumplen una determinada función y representan un claramente a cada una de las actividades que integran un proceso entregándole su respectivo lugar, esto sin duda es de gran importancia ya que por medio de esta simbología se puede identificar de una mejor manera las operaciones en la institución. Gráfico 5 Simbología del Flujograma.

Fuente: Tomas Fontalvo (2011)

24 1.2.8. Seguimiento y medición de los Procesos

La mediación de los procesos en la actualidad es muy importante ya que permite verificar el grado de cumplimiento en la eficiencia y eficacia de cada proceso es así que a continuación de hace referencia a una definición muy importante de la presente temática.

Según Valadez (2010) manifiesta que

Como hemos señalado, el proceso es el conjunto de actividades para realizar el producto. Con el propósito de verificar si en realidad el proceso planeado ha resultado eficiente, es conveniente medirlo. Esto implica que se desarrollen algunos indicadores y se comparen los resultados encontrados contra las mentas planeadas y los requisitos de los clientes. La medición de los procesos para algún tipo de organizaciones es considerada como la capacidad de procesos, y el análisis del conjunto del seguimiento t mediciones realizadas. Este seguimiento incluye todos los procesos del sistema de calidad que incluye, por ejemplo, el proceso de compras, de producción, de auditorías, etc. Es decir, se estará analizando la manera de realizar las actividades. (pág.126)

Toda organización debe contar con el seguimiento y medición de los procesos, esto ayuda a verificar si cumplen con lo requerido o tienen la capacidad necesaria para lograr los objetivos, metas, resultados planificados, pues caso contrario gracias al seguimiento y control se detectará los problemas y se realiza los correctivos necesarios.

1.2.8.1. Indicadores de gestión

Se hace referencia de algunas definiciones propuestas por diferentes autores sobre indicadores de gestión

Un indicador de gestión es la expresión cuantitativa del comportamiento y desempeño de un proceso, cuya magnitud, al ser comparada con algún nivel de referencia, puede estar señalando una desviación sobre la cual se toman acciones correctivas o preventivas según el caso. (Perèz, 2011 )

Los indicadores de gestión permiten evaluar el nivel de cumplimiento y rendimiento de los diferentes procesos, que se ejecutan dentro de la institución, es así que mediante estos indicadores se puede verificar el desempeño de los mismos y tomar muy en cuenta si estos generan alguna desviación.

1.2.9. Manejo Contable

25 1.2.9.1. Contabilidad

Según Cataño (2007) manifiesta que, “La contabilidad es una disciplina profesional de carácter científico que, fundamentada en una teoría específica y a través de un proceso, obtiene y comprueba información financiera sobre transacciones celebradas por entidades económicas.” (pág.1)

Según Flores (2010) manifiesta que

La contabilidad es la disciplina que enseña las normar y procedimientos para analizar, clasificar y registrar las operaciones efectuadas por entidades económicas integradas por un solo individuo, o constituida bajo la forma de sociedades con actividades comerciales, industriales, bancarias o de carácter cultural, científico, deportivo, religioso, sindical, gubernamental, etc. Y que sirve de base para elaborar información financiera que sea de utilidad al usuario general en la toma de sus decisiones económicas. (pág. 11)

La contabilidad desde tiempos remotos hasta la actualidad se ha convertido en una disciplina muy indispensable, gracias a ella se puede conocer los lineamientos sobre el registro de las operaciones o transacciones mercantiles, permite la preparación de información contable, como son los estados financieros.

1.2.9.2. Información contable

La información contable dentro de la empresa es de vital importancia ya que le permite conocer al propietario el estado actual de la organización.

Según Zapata (2011) indica que

“La información contable es útil para quienes deban emitir juicios y toma de decisiones que generen consecuencias económicas; la contabilidad ayuda a la toma de decisiones, mostrando donde y como se ha gastado el dinero”. (…) (pág.5)

La información contable dentro de una empresa genera múltiples beneficios, permite conocer datos relevantes como sus recursos o ingresos, las obligaciones que posee con terceros, la gestión de los administradores entre otras, es así que de igual manera debe cumplir con una serie de cualidades.

1.2.9.3. Procesos contables

26 Según Elizondo (2011) manifiesta que

Están conformados por una serie de faces o etapas sucesivas que juegan un papel, a la vez independiente, solidario en la consecución de los objetivos previstos por la contabilidad como la obtención y comprobación de la información financiera estas metas se alcanzan a través de dos ramas fundamentales: contabilidad como la obtención y la auditoria como la comprobación. (pág., 55)

EL proceso contable está compuesto de una serie de pasos que debe seguir la tracción realizada por la empresa, es decir desde la obtención de los documentos fuente hasta la preparación de los informes contables, este proceso debe sujetarse a los principios de contabilidad como también cumplir con sus objetivos y así poder presentar una información contable confiable y oportuna con gran honestidad, ética, moral, pues debe presentar la realidad o lo que pasa en el ámbito financiero en la institución sin maquillajes, que impidan mirar lo que pasa en la institución

Documentos fuente

Se entiende por documentos fuente todo aquel que acredite la realización de una transacción. Según Horngren (2010) manifiesta que

El proceso contable comienza con los documentos fuente. Estos son los registros originales de cualquier transacción; por ejemplo, las notas de venta, los talonarios de cheques, las órdenes de compra, los informes de recepción, las notas de ingreso de efectivo y las minutas del consejo de administración. Una compañía genera un documento fuente en el momento en el que se lleva a cabo. Por ejemplo, cuando una compañía vende un producto a un cliente, se elabora un recibo de la vente. Los documentos fuente se conservan en archivos, de modo que, en caso de ser necesarios, sirvan para verificar los detalles de la operación y la exactitud de los registros. (pág. 84)

La primera fase del proceso contable empieza con la recolección de los documentos fuente o es decir tener un contacto directo ya sea con facturas, recibos, notas de venta, con la finalidad de poder generar un análisis a dichos documentos y distinguir el tipo de operación efectuada y las cuentas que intervienen y así luego poder generar la respectiva clasificación de las operaciones ejecutadas.

Libro Diario

EL libro diario es un instrumento fundamental del proceso contable en él se registran las transacciones mercantiles.

Según Ventura (2010) indica que

27

al mes, a condición de que su detalle aparezca en otros libros o registros concordantes, de acurdo con la actividad de que se trate. (pág.92)

El libro diario es el instrumento en el cual se registran todas las transacciones comerciales realizadas, esto se lo realiza en forma de asiento contable utilizando las cuentas establecidas por un plan contable, es así que este registro se lo realiza con veracidad y responsabilidad, para realizar el registro de las operaciones mercantiles se debe receptar los documentos fuente debidamente legalizados, y de igual manera que consten en el sistema de rentas internar con la finalidad de no tener problemas a posterioridad, para luego clasificarlos y así poder realizar el respectivo registro contable.

Libro Mayor

El libro mayor se lo puede considerar como el segundo registro de las operaciones con la finalidad de conocer su movimiento y el saldo real de cada cuenta.

El libro mayor es un libro facultativo que agrupa por cuentas las operaciones reflejadas en el libro diario. En él se anotan, siguiendo el orden cronológico del libro diario, las variaciones que afectan a cada cuenta de la empresa y permite ver en cualquier momento los movimientos y el saldo de cada cuenta por separado, este libro contiene la historia de cada cuenta. (Seldovila, 2010, pág. 63)

La mayorización dentro del proceso contable permite trasladar las cuentas de una manera clasificada y ordenada, juntamente con valores que se encuentran registrados en el libro diario, hay que tomar en cuenta que este registro se lo realiza en base a su ubicación que poseen las cuentas en el libro diario es decir si la cantidad está registrada en él debe en el libro diario de igual manera se registra en él debe del libro mayor y así mutuamente de viceversa.

Ajustes

El ajuste se constituye como un asiento contable, es así que a continuación se presente un aporte teórico.

Según Oliveras (2010) indica que

Al finalizar el periodo contable, las cuentas deben presentar su saldo real, por cuanto estos valores servirán de base para preparar estados financieros. Cuando los saldos de las cuentas no son reales es necesario aumentarlos, disminuirlos o corregirlos mediante un asiento contable llamado asiento de ajuste. Ajuste es el asiento contable necesario para llevar el saldo de una cuenta a su valor real. (pág.33)

28

hay que tomar muy en cuenta que estos valores son utilizados en la elaboración de los estados financieros de la empresa.

Balance de comprobación

Mediante el balance de comprobación se busca verificar si el asiento cumple con lo determinado por la partida doble es decir no hay deudo sin acreedor.

Como su nombre indica, la finalidad del balance de comprobación es comprobar si los asientos están debidamente registrados en cuanto la aplicación de los principios de partida doble. Si no hay deudor sin acreedor, tiene que darse siempre un equilibrio cuantitativo entre las cantidades cargadas y las cantidades abonadas y, por lo tanto, los saldos deudores y los saldos acreedores. (Omeñaca, 2010, pág. 57)

Gracias a la elaboración de este balance se puede verificar que los asientos contables cumplan con lo establecido por la partida doble, es decir buscar que los saldos deudores se equiparen con los saldos acreedores y así poder generar un equilibrio.

Estados financieros

El estado financiero es el informe final del proceso contable.

Según la Norma Internacional de Contabilidad Número 1 (2006) indica que

Los estados financieros constituyen una representación estructurada de la situación financiera y del rendimiento financiero de la entidad. El objetivo de los estados financieros con propósitos de información general es suministrar información acerca de la situación financiera, del rendimiento financiero y de los flujos de efectivo de la entidad, que sea útil a una amplia variedad usuarios a la hora de tomar sus decisiones económicas. (pág.2)

Los estados financieros son informes o más bien se los puede llamar reportes que se los elabora al finalizar el periodo contable, con la finalidad de conocer la situación económica y financiera en la cual se encuentra la empresa, así como también ellos permiten analizar mediante indicadores su potencial económico y a partir de ahí poder implementar estrategias. 1.3. Valoración crítica de los conceptos principales de las distintas posiciones sobre la

contabilidad.

29

Aplicar la gestión por procesos dentro del área contable en la matriz de la Cooperativa de Ahorro y Crédito Tulcán, se convierte en una herramienta fundamental ya que permite una mejor distribución de funciones, utilizar de una manera más adecuada sus recursos y distribuirlos en actividades que de verdad contribuyan a su buen desempeño.

Es así que el modelo de gestión por procesos presenta una serie de fases que se deben seguir, como la planificación compuesto del trazado estratégico una etapa en donde se permite visualizar el futuro de la institución ya que integra la misión, visión, y objetivos propuestos, el diagnostico institucional permite visualizar la situación actual en la cual se encuentra la institución, la identificación de los procesos permite conocer cada uno de ello y al área que pertenecen, el mapa de procesos delimita su funcionamiento y el seguimiento y control presenta una evaluación en el desempeño y desarrollo de las operaciones.

El manejo contable dentro de la institución se lo define como la medula principal, ya que gracias al seguimiento de sus fases se puede obtener información contable requerida por las partes interesadas, su buen desempeño se logrará gracias al modelo planteado.

1.4. Conclusiones parciales del capítulo.

La contabilidad actual ha tenido diferentes aportes teóricos a través de los años, lo cual le ha convertido en una herramienta fundamental y muy importante en toda empresa indistintamente cual fuese su naturaleza, pues desde sus inicios contribuyo al registro de las operaciones en tablillas, para luego pasar al uso de libros mediante el uso de la partida doble hasta llegar a la actualidad con el uso de sistemas.

La gestión por procesos busca administrar las organizaciones mediante el seguimiento de una serie de actividades, esto permite distribuir de una mejor manera los recursos y por ende buscar el eficiente desarrollo de las operaciones entregando un valor agrado a cada una de sus fases, como la identificación y trazado estratégico, el diagnostico organizacional, la identificación de los procesos, el clasificar los procesos de una manera ordenada, el mapa de procesos y el seguimiento y control.