Mejora e implementación de un sistema de distribución de calzado para incrementar rentabilidad de una empresa en zofratacna

185

0

0

Texto completo

(2) 2.

(3) 3.

(4) 4.

(5) 5.

(6) EPÍGRAFE. El tiempo tiene su propio sistema para arreglar y curar todo. (Anónimo, 2016). Pregúntate si lo que estás haciendo hoy te acerca al lugar en el que quieres estar mañana. (Walt Disney, 1980). Continúa estudiando. El cansancio es temporal, y la satisfacción es para siempre.. (Anónimo, 2016). 6.

(7) 7.

(8) INDICE DE CONTENIDO. Página. DEDICATORIA. 13. AGRADECIMIENTO. 14. RESUMEN. 15. ABSTRACT. 16. INTRODUCCIÓN. 17. PROBLEMA DE INVESTIGACIÓN. 19. Identificación del problema. 19. Formulación del problema. 58. Problema General. 58. Problemas Específicos. 58. MARCO REFERENCIAL Antecedentes. 58 58. Internacional. 58. Nacional. 61. Estado del Arte. 62. Marco Teórico. 64. OBJETIVOS. 74. Objetivo General. 74. Objetivos Específicos. 74. JUSTIFICACIÓN. 74. Teórica. 74. Práctica. 75. Social. 75. Económica. 76. Ambiental. 76. HIPÓTESIS. 76. Hipótesis General. 76. Hipótesis Especificas. 77. MATRIZ DE CONSISTENCIA. 79. MARCO METODOLÓGICO. 80. Metodología. 80 8.

(9) Paradigma. 80. Enfoque. 80. Método. 80. VARIABLES. 81. Independiente. 81. Dependiente. 81. POBLACIÓN Y MUESTRA. 81. Población. 81. Muestra. 81. UNIDAD DE ANÁLISIS. 82. INSTRUMENTOS Y TÉCNICAS. 83. Instrumentos y Técnicas. 83. PROCEDIMIENTOS Y MÉTODO A ANÁLISIS. 90. Procedimiento. 90. Método de análisis. 130. RESULTADOS. 138. DISCUSION. 140. Conclusiones. 140. Recomendaciones. 142. REFERENCIAS. 143. ANEXOS o APENDICES. 144. Formato de Instrumentos. 144. Tablas. 144. Otros anexos. 148. 9.

(10) INDICE DE TABLAS Página Tabla N° 1 - Principales problemas con sus respectivos porcentajes de la empresa DISTRIBUIDOR DEL PACIFICO S.A.C.. 25. Tabla N°2 - Tabla Compras Totales año 2014 y 2015 de la empresa Distribuidor del Pacifico. 26. Tabla N° 3 - Tabla existencias Totales hasta 31 de diciembre 2014 de la empresa Distribuidor del Pacifico. 27. Tabla N° 4 - Cuadro resumen de existencias al 31/12/2015. 28. Tabla N° 5 - Cuadro de ventas totales del año 2014. 29. Tabla N°6 - Cuadro de ventas totales del año 2015. 30. Tabla N° 7 - Tabla de problemas que se presentan en el sistema de Distribución De la empresa Distribuidor del Pacifico SAC. 35. Tabla N° 8 - Porcentaje según importe y cantidad de pares vendidos en USD del año 2015 - 2016. 42. Tabla N° 9 - Porcentaje según cantidad de pares por marca vendidos del año 2015 - 2016.. 43. Tabla N° 11 - Clientes Preferenciales DISTRIBUIDOR DEL PACÍFICO S.A.C.. 45. Tabla N° 12 - Clientes Frecuentes DISTRIBUIDOR DEL PACÍFICO S.A.C.. 45. Tabla N° 13 - Porcentaje según la cantidad de pares vendidos a Clientes. 46. Tabla N° 14 - Tabla Compras Totales año 2014 por categoría.. 47. Tabla N° 15 - Tabla de estilos de calzado marca ADIDAS.. 48. Tabla N° 16 - Tabla Intervalo de Tallas marca ADIDAS por categoría.. 49. Tabla N° 17 - Cantidades de Pedidos por mes.. 82. Tabla N° 18 - Parámetros para la variable Sistema de Distribución en la Cuesta Clientes.. 85. Tabla N° 19 - Parámetros para la variable Mejora de la Rentabilidad en la Cuesta Clientes.. 86 10.

(11) Tabla N° 20 - Parámetros Generales en la Cuesta Clientes.. 87. Tabla N° 21 - Parámetros para la variable Sistema de Distribución en la Cuesta Trabajadores.. 88. Tabla N° 22 - Parámetros para la variable Mejora de la Rentabilidad en la Cuesta Trabajadores.. 89. Tabla N° 23 - Compras y Ventas Totales en Bultos de los años 2014 y 2015.. 92. Tabla N° 24 - Compras y Ventas Totales en Bultos de los años 2015 y 2016.. 93. Tabla N° 25 - Existencias hasta el 31 de Diciembre del 2014.. 94. Tabla N° 26 - Existencias hasta el 31 de Diciembre del 2015.. 94. Tabla N° 27 - Existencias hasta el 31 de Diciembre del 2015.. 95. Tabla N° 28 - Existencias hasta el 31 de Agosto del 2016.. 95. Tabla N° 29 - Costo de Almacenaje para el año 2014.. 96. Tabla N° 30 - Costo de Almacenaje para el año 2015.. 96. Tabla N° 31 - Costo de Almacenaje para el año 2015.. 97. Tabla N° 32 - Costo de Almacenaje hasta agosto del 2016.. 97. Tabla N° 33 - Tabla resumen de las ventas mensuales durante los años 2014, 2015, 2016. 102. Tabla N° 34 - Cuadro de cálculos de la demanda estimada del año 2016 a través del método de promedios móviles. 103. Tabla N° 35 - Cuadro de cálculos de la demanda estimada del año 2016 a través del método de promedios móviles. 104. Tabla N° 36 – Cronograma de actividades Capacitaciones para la Implementación. 114. Tabla N° 37- Ventas Totales en Bultos de los años 2014 y 2015.. 124. Tabla N° 38 - Ventas Totales en Bultos de los años 2015 y 2016.. 124. Tabla N° 39 - Tabla de pedidos concretados (ventas) y pedidos atenidos durante el año 2015. 125 11.

(12) Tabla N° 40 - Tabla de pedidos concretados (ventas) y pedidos atenidos durante el año 2015. 126. Tabla 41- Tabla de pedidos concretados (ventas) y pedidos atenidos durante el año 2015. 127. Tabla N° 42 - Tabla de pedidos concretados (ventas) y pedidos atenidos durante el año 2016. 128. Tabla N° 43 - Tabla de data de existencias al día 31/08/2016 respecto a la mercadería adquirida que hay en el almacén del año 2014. 152. Tabla N° 44 - Tabla de data de existencias al día 31/08/2016 respecto a la mercadería adquirida que hay en el almacén del año 2015. 153. Tabla N° 45 - Tabla de data de existencias al día 31/08/2016 respecto a la mercadería adquirida que hay en el almacén del año 2015. 154. Tabla N° 46 - Tabla de data de existencias al día 31/08/2016 respecto a la mercadería adquirida que hay en el almacén del año 2015. 155. Tabla N° 47 - Tabla de data de existencias al día 31/08/2016 respecto a la mercadería adquirida que hay en el almacén del año 2016. 156. Tabla N° 48 - Tabla de data de existencias al día 31/08/2016 respecto a la mercadería adquirida que hay en el almacén del año 2016. 157. Tabla N° 49 - Tabla de data de existencias al día 31/08/2016 respecto a la mercadería adquirida que hay en el almacén del año 2016. 158. Tabla N° 50 - Tabla de data de existencias al día 31/08/2016 respecto a la mercadería adquirida que hay en el almacén del año 2016. 159. 12.

(13) INDICE DE FIGURAS Página. Figura N° 1 - Organigrama de la empresa DISTRIBUIDOR DEL PACÍFICO S.A.C.. 21. Figura N° 2 - Diagrama de árbol empresa DISTRIBUIDOR DEL PACIFICO S.A.C.. 23. Figura N° 3 - Diagrama de Ishikawa general de la empresa DISTRIBUIDOR DEL PACIFICO S.A.C.. 24. Figura N° 4 - Diagrama de Pareto de principales problemas de la empresa DISTRIBUIDOR DEL PACIFICO S.A.C.. 24. Figura N° 5 - Diagrama de Ishikawa de los problemas específicos desligados de la problemática general de la empresa. 25. Figura N° 6 - Diagrama de Pareto de problemas que se presentan en el sistema de distribución de la empresa Distribuidor del Pacifico SAC. 28. Figura N° 7 - Cadena de distribución de la empresa DISTRIBUIDOR DEL PACIFICO SAC. 41. Figura N° 8 - Imagen No Entidades que participan en la distribución del calzado de la empresa DISTRIBUIDOR DEL PACIFICO SAC. 41. Figura N° 9 - Gráfica del importe de ventas realizadas de las marcas Adidas y Reebok entre 2015 y 2016.. 43. Figura N° 10 - Gráfica de la cantidad en % de Ventas según clientes de la empresa DISTRIBUIDOR DEL PACÍFICO S.A.C.. 47. Figura N° 11 - Diagrama de flujos de proceso DISTRIBUIDOR DEL PACÍFICO S.A.C.. 50 13.

(14) Figura N° 12 - Diagrama de flujos de proceso DISTRIBUIDOR DEL PACÍFICO S.A.C. sin implementar. 56. Figura N° 13 - Simbología de los diagramas de flujo del proceso. 66. Figura N° 14 - Formato de estudio de tiempos.. 68. Figura N° 14 - Diagrama de flujos del proceso de Gestión de Inventarios antes de la implementación.. 90. Figura N° 15 - Diagrama de flujos del proceso de Gestión de Inventarios después de la implementación.. 98. Figura N° 16 - Diagrama de flujos del proceso de Gestión de Compra antes de la implementación.. 100. Figura N° 17 - Diagrama de flujos del proceso de Gestión de la Información antes de la implementación.. 108. Figura N° 18 - Diagrama de flujos del proceso de Gestión de la Información después de la implementación.. 110. Figura No. 19 - Sistema de Software Libre. 111. Figura N° 20 - Sistema de Software Libre módulo de compras. 112. Figura N° 21 - Sistema de Software Libre módulo de Ventas. 112. Figura N° 22 - Sistema de Software Libre módulo de Inventarios. 113. Figura N° 23 - Diagrama de flujos del proceso de Gestión de Venta antes de la implementación.. 120. Figura N° 24 - Diagrama de flujos del proceso de Gestión de Venta después de la implementación.. 122. 14.

(15) Figura N° 25 - Cuadro de presentación de resultados obtenidos según los indicadores propuestos en base a las variables dependiente e independiente.. 138. Figura N° 26 - Cronograma de Actividades. 148. Figura N° 27 – Oficina DISTRIBUIDOR DEL PACÍFICO S.A.C en Tacna. 150. Figura N° 28 – Mercadería en exhibición Showroom DISTRIBUIDOR DEL PACÍFICO S.A.C en Tacna. 151. 15.

(16) DEDICATORIA. A nuestros padres, abuelos y familia por creer en nosotras y siempre brindarnos su apoyo incondicional e impulsarnos a seguir saliendo adelante y cumplir nuestras metas.. 16.

(17) AGRADECIMIENTO Agradecemos a la empresa DISTRIBUIDOR DEL PACIFICO S.A.C, por la confianza puesta en nosotras y permitir compartir datos e información base para la realización de este estudio de investigación. Además, un inmenso agradecimiento a la Doctora-Ingeniero Yvonne Cruz Castañeda y a nuestra asesora Ing. Liliana Agustini por su apoyo incondicional con nosotras,. el. cual. permitió. desarrollar. nuestras. habilidades y compartir conocimientos claves para que este trabajo se desarrolle de manera impecable cubriendo las expectativas y objetivos trazados al inicio de. este. proceso.. A. todos. los. anteriormente. mencionados mil gracias, no los defraudaremos.. 17.

(18) RESUMEN. El presente estudio de investigación se evalúo el sistema de distribución de una empresa importadora de calzado ubicada en ZOFRATACNA, con la finalidad de determinar e implementar los procedimientos adecuados para mejora de la rentabilidad de la empresa DISTRIBUIDOR DEL PACÍFICO S.A.C. A través de esta investigación se evaluó y analizó la situación actual, al igual que un análisis a profundidad de los principales procesos y actividades por DISTRIBUIDOR DEL PACÍFICO S.A.C. Con esta evaluación se identificó que la empresa presentaba deficiencias en sus 3 principales procesos: Logística, Gestión de Compra y Gestión de Venta. Para ello se planteó la implementación de un nuevo sistema de distribución, cuya finalidad principal era mejorar la rentabilidad de la empresa, buscando una reducción en los inventarios (stock de inventarios), determinado parámetro de Compra y Venta, gestión y análisis del poder adquisitivo de la empresa y así mismo implementar indicadores, procedimientos y actividades a seguir que generen valor a la empresa.. Palabras Claves: Sistema de distribución, Inventarios, Rentabilidad, Gestión de Compras y Ventas, Logística.. 18.

(19) ABSTRACT. This research study the distribution system of an importer of footwear located in ZOFRATACNA, in order to determine and implement appropriate procedures for improving the profitability of the company DISTRIBUIDOR DEL PACÍFICO S.A.C was evaluated.. Through this research we were evaluated and analyzed the current situation, as well as indepth analysis of the main processes and activities DISTRIBUIDOR DEL PACÍFICO S.A.C.. This evaluation was identified that the company was deficient in its 3 main processes: Logistics Management, Purchase and Sales Management.. This requires the implementation of a new distribution system, whose main purpose was to improve the profitability of the company, seeking a reduction in inventories (stock inventories), certain parameter of Purchase and Sale, management and analysis of purchasing power raised the company and likewise implement indicators, procedures and activities continue to generate value to the company.. Key Words: Distribution system, Inventory, Performance Management, Purchasing and Sales, Logistics.. 19.

(20) INTRODUCCIÓN. La oferta y demanda de calzado deportivo ha ido incrementado con el paso de los años debido a las nuevas tendencias y estilos de vida que se imponen hoy en día a nivel mundial. Actualmente muchas personas se preocupan por su salud y estado físico, y optan por hacer cualquier tipo de actividad física como: correr, ir al gimnasio, caminar, trotar, entre otros. Marcas reconocidas a nivel mundial imponen personas de modelo a seguir destacando sus cualidades en actividades físicas y laborales con el propósito de que sean imitadas por otras personas. Actualmente, en nuestro país el mercado se viene desarrollando de manera acelerada a causa de la globalización de los negocios, lo que origina que todas las empresas sean altamente competitivas y productivas. Es de gran importancia la presencia de la logística en las industrias peruanas ya que contribuye la efectividad operativa logrando el desarrollo de los sectores económicos del Perú. En la ciudad de Tacna existen muchas empresas que se dedican a la importación y comercio de mercancías como: zapatillas, licores, productos de belleza, entre otros, porque el territorio de Tacna pertenece a la Zona Franca del país por su cercanía a fronteras de los países de Bolivia, Chile y otros. La zona franca se denomina como ZOFRATACNA, es un lugar donde las mercancías no están bajo efectos de derechos e impuestos aduaneros y también ofrece beneficios exonerando impuestos de importación y un régimen especial en aspectos tributarios y aduaneros a empresas que deciden comprar y vender dentro de la misma. La empresa que se va a estudiar es DISTRIBUIDOR DEL PACIFICO SAC, dedicada a las importaciones de calzado deportivo en la región sur del Perú. En dicha empresa Se ha detectado muchos problemas dentro de sus actividades, el más crítico es el sistema de distribución de mercancías debido a la ausencia de estrategias que mejoren y optimicen sus resultados. Es por eso que a través del siguiente estudio de investigación se desarrollará el caso de la empresa detallando la información necesaria como: la problemática y objetivos, hipótesis planteada, métodos e instrumentos que nos ayudarán a dar una eficaz solución que conlleve a la generación de rentabilidad de la empresa.. 20.

(21) Se describirá la situación actual de la empresa importadora y se proporcionará un planteamiento de alternativas de solución que permita mejorar los procesos de importación y cumplir los objetivos propuestos en la mejora. Se hará una evaluación oportuna de los procesos de abastecimiento y distribución de la empresa para reconocer los cuellos de botella y procesos innecesarios o reprocesos. Esta evaluación permitirá analizar y conocer las facilidades y restricciones que se posee al pertenecer a la Zona Franca de la ciudad de Tacna. Gracias a este diagnóstico se ayudarán a implementar medidas necesarias para reducir los mismos. El estudio de investigación realizada para la elaboración de esta tesis consistirá netamente en el análisis del comportamiento de dos variables: abastecimiento y distribución; por ello se utilizará la información de la demanda de pedidos y órdenes de compra de calzado con 3 años de antigüedad para analizar la influencia de una variable sobre otra mediante un estudio correlacional. La presente investigación no abarca temas directamente vinculantes con las gestiones globales de las importaciones debido a que esta tesis se enfoca en abarcar data brindada por la empresa DISTRIBUIDOR DEL PACIFICO S.A.C. relacionada a la situación actual de dos variables importantes para el desarrollo de la empresa. Esta tesis no abarca problemas sociales y estatales, a pesar que afectan tanto de manera directa como indirecta a las operaciones regulares de las importaciones de calzado en aspectos de abastecimientos y distribución en el ámbito peruano. La investigación se enfocará y se podrá aplicar como ejemplo en temas de investigación para empresas que formen parte de la asociación ZOFRATACNA de Perú, en especial en aquellos clientes mayoristas e importadores de calzado, en donde la empresa DISTRIBUIDOR DEL PACIFICO S.A.C. cuenta con una experiencia y trayectoria de más de 15 años. Al ser el tema de investigación relacionado a una empresa importadora, esta debe ser regulada por parámetros y leyes dictadas por ADUANAS vinculado directamente a SUNAT, ente regulador que controla los trámites documentarios de los productos importados que autorizan la autenticidad, el ingreso, traslado y salida de mercadería nacional e internacional.. 21.

(22) PROBLEMA DE INVESTIGACIÓN. Identificación del Problema La empresa estudiada en esta investigación es DISTRIBUIDOR DEL PACIFICO S.A.C. Es una empresa mediana peruana dedicada a la importación y distribución de calzado deportivo de marcas reconocidas como Adidas y Reebok con 18 años en el mercado. Esta empresa se encuentra ubicada en la región sur de la ciudad de Tacna gozando de los beneficios de pertenecer a una zona franca.. La zona franca de Tacna (ZOFRATACNA), es un lugar ubicado en la zona fronteriza de Tacna, limitando con las fronteras de Chile y Bolivia, que ofrece beneficios tributarios y aduaneros a empresas que desarrollan actividades relacionadas a industrias y agroindustrias, ensamblaje, maquila y otros servicios como: almacenamiento, distribución, embalaje, etc.. Un usuario de la ZOFRATACNA puede ser una persona natural o jurídica nacional o extranjera autorizada a comprar mercancía de los depósitos francos e industrias. Así mismo pueden importar mercancías del extranjero para comercializarlo en la Zona Comercial de Tacna.. En todos estos 18 años DISTRIBUIDOR DEL PACIFICO S.A.C. ha ido creciendo con el paso del tiempo, es por eso que se ve obligada a implementar un sistema de distribución en sus procesos logísticos para definirlos y optimizarlos generando así un adecuado control de su sistema de distribución que paulatinamente logrará un incremento en la rentabilidad de la empresa.. En el año 2014, la empresa decide implementar un sistema de Software libre, con módulos de inventarios, ventas, contabilidad, stocks e informes que permitiera controlar y supervisar los procesos involucrados en el sistema de distribución como: compra, venta, control de facturación e inventarios, pedidos, stocks y pagos. A pesar de dar este gran paso, la empresa no supo manejar de manera provechosa este sistema y se han generado mayores problemas limitando a la empresa obtener mayores beneficios en su rentabilidad.. 22.

(23) Es importante resaltar que DISTRIBUIRDOR DEL PACÍFICO S.A.C. no presenta procesos definidos y establecidos. Actualmente solo cuenta con 7 colaboradores de los cuales 3 de ellos realizan diferentes funciones a la vez fuera de los cargos que representan.. Así mismo, la empresa tiene problemas en el proceso de compra de la mercadería, debido a que existe una pre-compra de la misma realizada mediante una selección de modelos por DISTRIBUIDOR DEL PACIFICO S.A.C. con 6 meses de anticipación en temporadas de enero a junio (SUMMER – SPRING) y de julio a diciembre (FALL – WINTER). El método aplicado en la pre-compra de la mercadería está definido de esta manera porque la marca ADIDAS y REEBOK impone esa condición.. Otro problema que cabe resaltar es el alto nivel de inventarios que existe en el almacén originado por una mala estrategia de compra y venta. Este problema se genera porque la demanda de los clientes únicamente se cubre en un 60% debido a que solo esta cantidad es el calzado deportivo, comprado en pre-compra, que cubre sus expectativas. Si no se logra vender determinado modelo en un periodo de 8 meses se procede a realizar una rebaja al precio de venta. Si el modelo no se logra vender durante 1 año se procede a generar ventas por debajo del costo-compra del producto, originando pérdidas de ganancias e incurriendo en gastos de almacenaje innecesarios.. Otro proceso que está afectando a la empresa es que incurre en varios errores en temas vinculados a una distribución correcta de la mercadería. Esto se refleja en el aspecto de compra ya que se realiza una compra de aproximadamente de 10,000 pares por mes y la capacidad de compra de los clientes entre 4,000 a 6,000 pares al mes. La compra de mercadería al proveedor está sujeta a condiciones ya que el mínimo debe ser 10,000 pares al mes y debe sumar un total de 60,000 pares semestral. De esta manera la empresa tiene un sobre-stock en almacenes, lo que genera una pérdida de en su rentabilidad y de inversión. DISTRIBUIDOR DEL PACÍFICO S.A.C. tiene como misión ser una empresa consolidada en la región (Tacna) con la finalidad de satisfacer a todos sus clientes (asociados de ZOFRRATACNA) brindándoles mercadería de calzado deportivo de estilos novedosos, variados y de calidad. Así mismo, la empresa presenta áreas definidas y establecidas las cuales garantizan una buena gestión de compra y venta de mercadería a ofrecer:. 23.

(24) Gerente General. Asesor de Ventas 1. Gerente de Compra y Venta. Gerente de Contabilidad y Finanzas. Asesor de Ventas 2. Asesor de Ventas 3. Gerente de Logística. Figura N° 1 - Organigrama de la empresa DISTRIBUIDOR DEL PACÍFICO S.A.C. Fuente: Elaboración propia (diciembre 2015). La estructura organizacional de la empresa está conformada según las responsabilidades, cargos y actividades que realiza cada colaborador. Cabe mencionar que sigue un modelo estructural descentralizado, ya que el Gerente General está pendiente de los acontecimientos que suceden dentro de cada área de la empresa. Actualmente esta cuenta con 7 colaboradores que trabajan en diferentes áreas y realizan distintas actividades y tareas en simultáneo. DISTRIBUIDOR DEL PACÍFICO S.A.C. está conformada por tres áreas importantes: Compras, Ventas y Logística, ya que su principal trabajo es distribuir el calzado deportivo a todos sus posibles clientes. A la cabeza de la empresa se encuentra el Gerente General, quien se encarga de velar por estas tres principales áreas. Cuando existe algún problema o evento de importancia, el Gerente General lo resuelve con la ayuda de todo el equipo y solo él se encarga de tomar las decisiones finales. El Gerente de Compras y Ventas, es quien se encarga de gestionar las compras con el proveedor, acudir a pre-ventas y realizar el pedido de compra con la ayuda de todo el equipo. En el caso de las ventas, el Gerente de Compra y Venta maneja la cartera de clientes de todos los asesores de ventas, se cita con los principales clientes y les ofrece el calzado deportivo nuevo disponible en el mercado.. 24.

(25) El Gerente de Contabilidad y Finanzas es quien desempeña la función de elaborar los reportes de libros contables, estado de ganancias y pérdidas; y control de facturas en función a las ventas realizadas. Este miembro solo está en oficina 3 veces a la semana y no participa en otras actividades de otras áreas. El Gerente de Logística es quien se encarga de gestionar la entrega y salida según el tiempo y cantidad de mercadería que necesita la empresa. Este miembro solo está en oficina 3 veces a la semana y no participa en otras actividades de otras áreas. Realiza trabajo en las áreas de compra, venta y logística, usando información y data de las compras, ventas e inventarios, es así que con la información obtenida se realizan reportes de ventas, cuadros comparativos, stock actualizado de inventarios, valorización de existencias, etc. Finalmente, cada uno de estos análisis es presentado Gerente General para su respectiva revisión y aprobación. Los Asesores de Venta son quienes se encargan de buscar nuevos mercados y clientes en distintas zonas para luego reunirse con ellos y ofrecerles los productos que recién han llegado y que hay disponibles en stock, para así concretar e ingresar el pedido de la mercadería al sistema. Para un mejor análisis de la situación de la empresa se realizó el siguiente Ishikawa y Diagrama de Pareto que permitieran brindar un mejor panorama de cómo se están manifestando algunos problemas en la empresa y su impacto en los clientes y trabajadores. Adicionalmente hemos realizado una encuesta con una serie de preguntas que nos ayudaran a fortalecer el analizar que se ha realizado con la gerencia de la empresa DISTRIBUIDOR DEL PACIFICO S.A.C. A continuación, se presenta un diagrama de árbol y un diagrama de Ishikawa los cuales nos brindarán una visión un poco más amplia de la situación de la empresa:. 25.

(26) Figura N° 2 - Diagrama de árbol empresa DISTRIBUIDOR DEL PACIFICO S.A.C. Fuente: Elaboración propia. 26.

(27) Figura N° 3 - Diagrama de Ishikawa general de la empresa DISTRIBUIDOR DEL PACIFICO S.A.C. Fuente: Elaboración propia. 27.

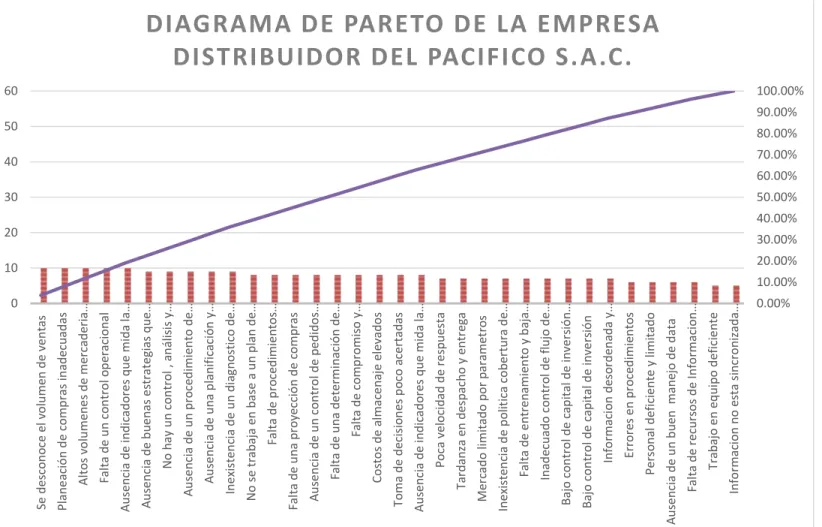

(28) Gracias a este análisis, a continuación, se presentan el número de incidencias en porcentajes y su acumulado para cada tipo de problemas: Incidencias. Porcentaje. Se desconoce el volumen de ventas Planeación de compras inadecuadas Altos volúmenes de mercadería almacenada. 10 10 10. 3.79% 3.79% 3.79%. Porcentaje Acumulado 3.79% 7.58% 11.36%. Falta de un control operacional Ausencia de indicadores que mida la eficiencia de los procesos Ausencia de buenas estrategias que impulsen las ventas No hay un control, análisis y pronóstico de ventas. 10. 3.79%. 15.15%. 10. 3.79%. 18.94%. 9 9. 3.41% 3.41%. 22.35% 25.76%. Ausencia de un procedimiento de compra. 9. 3.41%. 29.17%. Ausencia de una planificación y análisis de demanda Inexistencia de un diagnóstico de confiabilidad de procesos No se trabaja en base a un plan de ventas Falta de procedimientos estandarizados Falta de una proyección de compras Ausencia de un control de pedidos por modelo Falta de una determinación de demanda Falta de compromiso y responsabilidad Costos de almacenaje elevados Toma de decisiones poco acertadas Ausencia de indicadores que mida la eficiencia de Los procesos Poca velocidad de respuesta Tardanza en despacho y entrega Mercado limitado por parámetros Inexistencia de política cobertura de mercado Falta de entrenamiento y baja motivación Inadecuado control de flujo de producto Bajo control de capital de inversión invertido Bajo control de capital de inversión congelado Información desordenada y desactualizada Errores en procedimientos Personal deficiente y limitado Ausencia de un buen manejo de data. 9 9 8 8 8 8 8 8 8 8. 3.41% 3.41% 3.03% 3.03% 3.03% 3.03% 3.03% 3.03% 3.03% 3.03%. 32.58% 35.98% 39.02% 42.05% 45.08% 48.11% 51.14% 54.17% 57.20% 60.23%. 8. 3.03%. 63.26%. 7 7 7 7 7 7 7 7 7 6 6 6 6 5 5 264. 2.65% 2.65% 2.65% 2.65% 2.65% 2.65% 2.65% 2.65% 2.65% 2.27% 2.27% 2.27% 2.27% 1.89% 1.89% 100%. 65.91% 68.56% 71.21% 73.86% 76.52% 79.17% 81.82% 84.47% 87.12% 89.39% 91.67% 93.94% 96.21% 98.11% 100.00%. Problemas. Falta de recursos de Información para toma de decisiones Trabajo en equipo deficiente Información no está sincronizada entre almacén y empresa. Tabla N° 1 - Principales problemas con sus respectivos porcentajes de la empresa DISTRIBUIDOR DEL PACIFICO S.A.C. Fuente: Elaboración propia. 28.

(29) Se desconoce el volumen de ventas. 0. Informacion no esta sincronizada…. Trabajo en equipo deficiente. Falta de recursos de Informacion…. Ausencia de un buen manejo de data. Personal deficiente y limitado. Errores en procedimientos. Informacion desordenada y…. Bajo control de capital de inversión. Bajo control de capital de inversión…. Inadecuado control de flujo de…. Falta de entrenamiento y baja…. Inexistencia de politica cobertura de…. Mercado limitado por parametros. Tardanza en despacho y entrega. Poca velocidad de respuesta. Ausencia de indicadores que mida la…. Toma de decisiones poco acertadas. Costos de almacenaje elevados. Falta de compromiso y…. Falta de una determinación de…. Ausencia de un control de pedidos…. Falta de una proyección de compras. Falta de procedimientos…. No se trabaja en base a un plan de…. Inexistencia de un diagnostico de…. Ausencia de una planificación y…. Ausencia de un procedimiento de…. No hay un control , análisis y…. Ausencia de buenas estrategias que…. Ausencia de indicadores que mida la…. Falta de un control operacional. Altos volumenes de mercaderia…. Planeación de compras inadecuadas. DIAGRAMA DE PARETO DE LA EMPRESA DISTRIBUIDOR DEL PACIFICO S.A.C.. 60 100.00%. 50 90.00%. 80.00%. 40 70.00%. 60.00%. 30 50.00%. 20 40.00%. 30.00%. 10 20.00%. 10.00%. 0.00%. Figura N° 4 - Diagrama de Pareto de principales problemas de la empresa DISTRIBUIDOR DEL PACIFICO S.A.C. Elaboración Propia. 29.

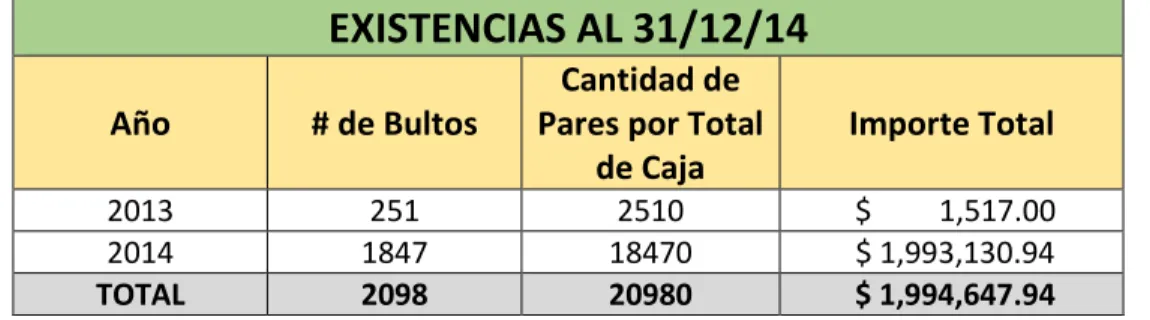

(30) A través de las herramientas utilizadas anteriormente, se ha logró identificar los problemas más críticos que posee la empresa importadora de calzado DISTRIBUIDOR DEL PACIFICO S.A.C., de acuerdo a su índice de magnitud. Tanto el Diagrama de Ishikawa como el Diagrama de Pareto se han establecido aspectos a evaluar que influyen en las principales áreas de la empresa; estos son: Ventas, inventario, compras, demanda, gestión información, método – proceso y mano de obra, para ello se han identificado problemas de mayor a menor importancia a través del grado y porcentaje de incidencia mostrado en el gráfico. Luego de identificar todos estos problemas, se concluye que la empresa tiene graves fallas en toda su cadena de distribución, es por eso que se concluye que la problemática general está en una mala administración y gestión del sistema de distribución afectando directamente a la rentabilidad o ganancias de la empresa. Al hallar del sistema de distribución de la empresa DISTRIBUIDOR DEL PACIFICO S.A.C. debemos analizar el estado actual que se encuentran los pilares de un sistema de distribución. Cuando hablamos de las compras de un producto es en si la acción y efecto de comprar, la cual implica necesariamente otra operación: la Venta. Para eso tenemos datos históricos de respaldo brindados por la empresa los cuales nos dan las cantidades de compra totales realizadas en el año 2014.. COMPRAS TOTALES Año. # de Bultos. Cantidad de Pares por Total de Caja. Importe Total. 2014 2015. 8434 7221. 84340 72210. $ 2,975,744.00 $ 2,493,410.00. Tabla N°2 - Tabla Compras Totales año 2014 y 2015 de la empresa DISTRIBUIDOR DEL PACIFICO S.A.C. Elaboración Propia. Durante el año 2014 se han comprado un total de 8434 bultos, los cuales contienen 84340 pares de zapatos cuyo importe fue de 2,975, 744.00 dólares y en el año 2015 la. 30.

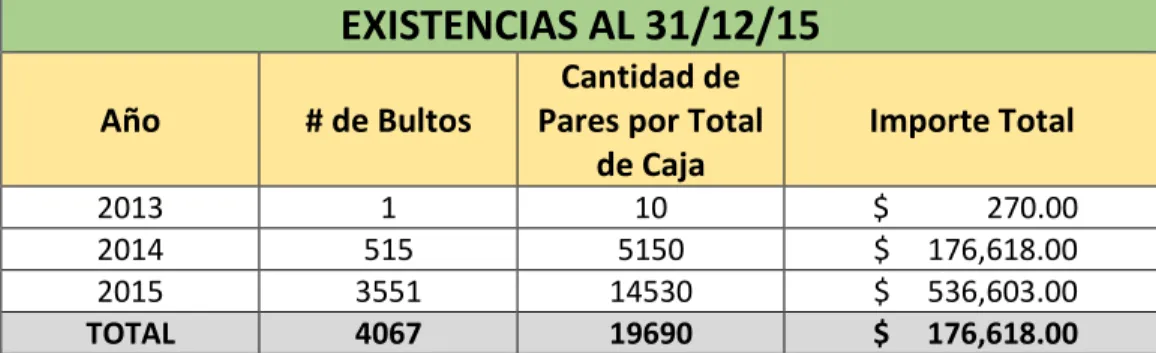

(31) compra fue por 7221 bultos cuyo importe fue $ 2,493, 410.00. Estos pares están establecidos para la venta de los 12 meses del año. Es así como nos damos cuenta que la empresa no está realizando una gestión de compras adecuadas, debido a que dicha mercadería incurre en un rango de vigencia de 1 a 2 años de antigüedad. Este aspecto en muy importante de aclarar debido a que al ser una mercadería que varía según temporadas y gustos y preferencias del mercado es necesario que la empresa realice una gestión de compras para asegurar que la empresa tenga un abastecimiento del producto adecuado para incrementar sus ventas y por ende su rentabilidad aumente. Con respecto a sus inventarios, los cuales están netamente vinculados a la cantidad comprada. Al finalizar el año 2014 se obtuvieron los siguientes números:. EXISTENCIAS AL 31/12/14 Año. # de Bultos. Cantidad de Pares por Total de Caja. 2013 2014 TOTAL. 251 1847 2098. 2510 18470 20980. Importe Total $ 1,517.00 $ 1,993,130.94 $ 1,994,647.94. Tabla N° 3 - Tabla existencias Totales hasta 31 de diciembre 2014 de la empresa DISTRIBUIDOR DEL PACIFICO S.A.C. Elaboración Propia. En la tabla anteriormente mostrada contiene información vinculante al inventariado realizado hasta el 31 de diciembre del 2014 que están reflejando la cantidad de bultos cuya antigüedad está entre 1 y 2 años y se puede observar que existe mercadería que se compró en el 2013 y hay en inventarios 251 bultos mientras que las existencias que se compraron en el 2014 hay en inventarios 1847 bultos. También se muestra los inventarios que se realizó al 31/12/2015, donde se obtuvo el siguiente detalle:. 31.

(32) EXISTENCIAS AL 31/12/15 Año. # de Bultos. Cantidad de Pares por Total de Caja. 2013 2014 2015 TOTAL. 1 515 3551 4067. 10 5150 14530 19690. Importe Total $ $ $ $. 270.00 176,618.00 536,603.00 176,618.00. Tabla N° 4 - Cuadro resumen de existencias al 31/12/2015 de la empresa DISTRIBUIDOR DEL PACIFICO S.A.C. Elaboración Propia. En la tabla anteriormente mostrada contiene información vinculante al inventariado realizado hasta el 31 de diciembre del 2015 que están reflejando la cantidad de bultos cuya antigüedad esta entre 1 y 2 años y se puede observar que existe mercadería que se compró en el 2013 y hay en inventarios 1 bulto, también existe mercadería en el almacén que se compró en el año 2014 por un total de 515 bultos y por ultimo las existencias que se compraron en el 2015 hay un total de 3551 bultos. Con respecto a las ventas, se muestra el cuadro detallando de las ventas realizadas que está directamente relacionados con las compras y los inventarios. A continuación, se mostrará el detalle de las ventas realizadas durante el 2013 y 2014 respectivamente:. VENTAS REALIZADAS EN EL AÑO 2014 Año. # de Bultos. En porcentaje. Importe Total. 2013 2014 TOTAL. 253 6587 6840. 3.70% 96.30%. $ 88,550.00 $ 2,305,450.00 $ 2,394,000.00. Tabla N° 5 - Cuadro de ventas totales del año 2014 de la empresa DISTRIBUIDOR DEL PACIFICO S.A.C. Elaboración Propia. 32.

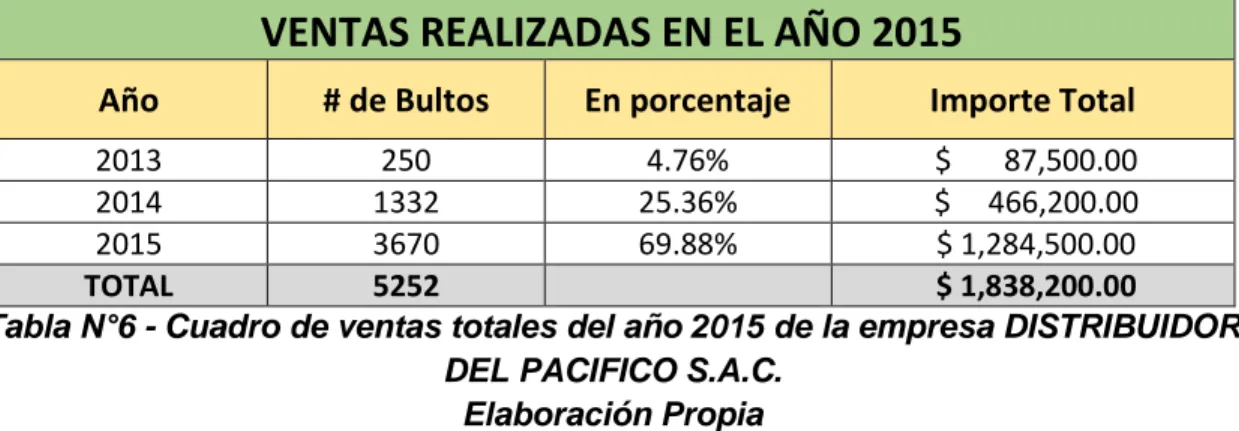

(33) Según el cuadro presentado, se puede observar las ventas detalladas según los años que se compró dicha mercadería, es decir las existencias que se compraron en el año 2013 se logró vender 253 bultos durante el año 2014 y las existencias que se adquirieron en el año 2014 se vendió 6587 bultos durante el año 2014.. VENTAS REALIZADAS EN EL AÑO 2015 Año. # de Bultos. En porcentaje. Importe Total. 2013 250 4.76% $ 87,500.00 2014 1332 25.36% $ 466,200.00 2015 3670 69.88% $ 1,284,500.00 TOTAL 5252 $ 1,838,200.00 Tabla N°6 - Cuadro de ventas totales del año 2015 de la empresa DISTRIBUIDOR DEL PACIFICO S.A.C. Elaboración Propia. Según el cuadro presentado, se puede observar las ventas detalladas según los años que se compró dicha mercadería, es decir las existencias que se compraron en el año 2013 se logró vender 250 bultos durante el año 2015, las existencias que se compraron en el año 2015 se logró vender 1332 bultos y las existencias que se adquirieron en el año 2015 se vendió 3670 bultos durante el año 2015. Según los datos presentados anteriormente, se puede observar que en el año 2015 hubo un incremento de existencias en los inventarios respecto al año 2014, a pesar que la cantidad de compras mercadería en el año 2015 fue menor a las compras realizadas en el año 2014 y por ultimo las ventas realizadas durante el año 2015 fueron menores a las efectuadas durante el 2014. Después de mostrar todos los datos de la empresa Distribuidor, se concluye que DISTRIBUIDOR DEL PACIFICO S.A.C. tiene problemas críticos en sus tres principales procesos: compras, ventas e inventarios., esto quiere decir que la empresa presente graves problemas en toda su cadena de distribución que debe solucionar para mejorar la gestión de todos sus procesos y así obtener resultados favorables. A continuación, se muestra el diagrama de Ishikawa vinculado a los problemas que presenta el sistema de distribución de la empresa DISTRIBUIDOR DEL PACIFICO S.A.C. con el propósito de identificar específicamente cada problema y así poder desarrollar nuestro trabajo de investigación. Posteriormente se muestra el diagrama de Pareto identificando problemas más críticos de mayor a menor magnitud clasificando los de gran importancia para poder minimizarlo: 33.

(34) Figura N° 5 - Diagrama de Ishikawa de los problemas específicos desligados de la problemática general de la empresa DISTRIBUIDOR DEL PACIFICO S.A.C. - Elaboración Propia. 34.

(35) 35. Problemas No se buscaba la satisfacción del cliente Ausencia de indicadores de control de inventarios Ausencia de un sistema de pedido de compra No existe un diagnostico actual de ventas Indicadores no están bien establecidos Falta de una política de ventas Presencia de mercadería de obsoleta y pasada de temporada Inversión retenida en existencias No hay una base de datos de los productos No existe data consolidada de compras y ventas No hay información actualizada sobre inventarios ERP de la empresa esta desactualizado No se expanden hacia nuevos mercados Desconocer las necesidades de su mercado No hay una modalidad de compra establecida Se desconoce la cantidad de existencias en físico dentro del almacén No están conformes con los precios del mercado No se adaptan a las reglas establecidas Falta de un nivel de capital invertido Gustos y preferencias según parámetros. 10. 6.37%. Porcentaje acumulado 6.37%. 10. 6.37%. 12.74%. 10 10 9 9. 6.37% 6.37% 5.73% 5.73%. 19.11% 25.48% 31.21% 36.94%. 8. 5.10%. 42.04%. 8 8 8. 5.10% 5.10% 5.10%. 47.13% 52.23% 57.32%. 8. 5.10%. 62.42%. 8 7 7 7. 5.10% 4.46% 4.46% 4.46%. 67.52% 71.97% 76.43% 80.89%. 6. 3.82%. 84.71%. 6. 3.82%. 88.54%. 6 6 6 157. 3.82% 3.82% 3.82% 100%. 92.36% 96.18% 100.00%. Incidencias Porcentaje. Tabla N° 7 - Tabla de problemas que se presentan en el sistema de distribución de la empresa DISTRIBUIDOR DEL PACIFICO S.A.C. Elaboración Propia. 35.

(36) 36. DIAGRAMA DE PARETO DE SISTEMA DE DISTRIBUCION 60. 100.00% 90.00% 80.00% 70.00% 60.00% 50.00% 40.00% 30.00% 20.00% 10.00% 0.00%. 50 40 30 20 10 0. Figura N° 6 - Diagrama de Pareto de problemas que se presentan en el sistema de distribución de la empresa DISTRIBUIDOR DEL PACIFICO S.A.C. Elaboración Propia.. A continuación, algunas de las preguntas tomadas en las encuestas realizadas a los clientes y los trabajadores de la empresa DISTRIBUIDOR DEL PACIFICO S.A.C. que nos ayudaran a fortalecer el analizar que se ha realizado. Las 3 primeras preguntas pertenecen a la encuesta realizada a los clientes y las otras 3 restante a los trabajadores. Pregunta 1:. ¿Usted cree que la empresa cuenta con sistema de distribución óptimo cumpliendo las expectativas sus clientes?. 36.

(37) 37. No tiene.. 0% 46%. 54%. Si tiene pero con fallas. Si tiene y es bueno. Si tiene y es muy bueno.. En este gráfico se puede apreciar que un 46% de los clientes manifiesta que la empresa si tiene un sistema de distribución, pero presenta fallas de cumplimientos y un 54% manifiesta que no lo tiene.. Pregunta 3:. ¿Cree usted que la empresa es eficiente en todos sus procesos en el sistema de distribución?. 0% 31%. No es nada eficiente No poco eficiente. 69%. Está en proceso Es eficiente Es totalmente eficiente. En este gráfico se puede apreciar que un 31% de los clientes manifiesta que la empresa nos es nada eficiente en todos sus procesos en el sistema de distribución y un 69% manifiesta que es poco eficiente.. 37.

(38) 38 Pregunta 5:. ¿Cómo considera el servicio que le da la empresa?. Totalmente inadecuado.. 0%. Inconforme con el servicio.. 38% 62%. Poco conforme. Conforme. Muy satisfecho.. En este gráfico se puede apreciar que un 62% de los clientes considera que la empresa presenta un servicio totalmente inadecuado y solo un 38% manifiesta que se encuentra inconforme con el servicio. A continuación, las preguntas seleccionadas realizadas a los trabajadores de la empresa DISTRIBUDOR DEL PACIFICO S.A.C.. Pregunta 1:. ¿Usted cree que la empresa cuenta con sistema de distribución óptimo cumpliendo las expectativas del cliente?. No tiene.. 13% 0%. 25%. 25%. Si tiene pero con fallas. Si tiene y es bueno.. 37%. Si tiene y es muy bueno. Si tiene y es óptimo en todos sus aspectos.. En este gráfico se puede apreciar que un 37% de los trabajadores considera que la empresa presenta un sistema de distribución, pero con fallas. Un 25% que, si lo tiene y es. 38.

(39) 39 bueno, solo un 13% que es óptimo en todos sus aspectos y un 25% que no cuenta con un sistema de distribución óptimo. Pregunta 2:. ¿Cree usted que la empresa cuenta con un alto stock de inventario y lo gestiona de la manera adecuada?. 25%. 25% 0% 50%. Si tiene un stock muy alto y no lo gestiona. Si tiene un stock alto y esta intentando gestionarlo. Si tiene un stock y esta gestionandolo.. En este gráfico se puede apreciar que un 50% de los trabajadores considera que la empresa cuenta con un stock de inventarios justo y necesario para cubrir lo requerido por sus clientes. Un 25% considera que tiene un stock muy alto y no sabe gestionarlo. Y otro 25% manifiesta que, si lo tiene, pero está intentando gestionarlo según los recursos que dispone la empresa actualmente. Pregunta 8:. ¿Usted cree que la empresa cuenta con una rentabilidad acorde a su nivel financiero?. No la tiene.. 13% 0% 13%. 37%. La tiene totalmente definida La tiene parcialmente definida.. 37%. La tiene definida y la está mejorándo. Si la tiene totalmente definida con un incremnto favorable.. 39.

(40) 40 En este gráfico se puede apreciar que un 37% de los trabajadores considera que la empresa cuenta con una rentabilidad acorde a su nivel financiero. Otro 37% considera que, no la tiene. Un 13% que la tiene parcialmente definida y un 13% que si la presenta definida y la está mejorando conforme al tiempo. Pregunta 9:. ¿Usted cree que la empresa cuenta con la información de todos los costos y gastos que incurre (costo de producto, almacenaje, gastos, etc.)?. Desconozco totalmente.. 13% 0% 37%. Conoce muy poco.. 25% Conoce pero no utiliza esta información.. 25%. Si los conoce. Si los conece y esta en constante actualización.. En este gráfico se puede apreciar que un 37% de los trabajadores considera que la empresa desconoce totalmente de la información de los gastos y costos incurridos para su sistema de distribución y diversas actividades. Un 25% considera que, si tiene conocimiento, pero no utiliza esa información como referencia. Otro 25% considera que los conoce muy poco y un 13% que si los conoce y los utiliza como referencia. DISTRIBUIDOR DEL PACIFICO S.A.C. es catalogado como un usuario cuya mercadería importada es almacenada en depósitos particulares. La empresa puede importar mercadería en cantidades y veces ilimitadas, según el requerimiento que tengan sus usuarios. La empresa debe realizar sus operaciones dentro de Zofratacna para vender y emitir facturas solo a usuarios registrados dentro de la zona de tratamiento. Los usuarios a los que se refiere anteriormente deben ser clientes que previamente han cumplido con todo el registro y trámites correspondientes para formar parte de Zofratacna.. 40.

(41) 41 Los usuarios pertenecientes a Zofratacna tienen autorización de comprar mercadería dentro de los depósitos francos ubicados dentro de ZOFRATACNA. Así mismo, gozan de los siguientes beneficios: Pago de un arancel del 6% sobre el valor CIF del importe de la compra. Los costos logísticos de almacenamiento en los depósitos francos son más cómodos. Exoneración del pago de IGV y del Impuesto Selectivo al Consumo. En el caso del almacén, el servicio es tercerizado. La empresa que brinda el servicio de almacenaje a la empresa DISTRIBUIDOR DEL PACIFICO S.A.C es la empresa Inmaculada S.A.C., quien cuenta con un depósito franco particular que se encuentra ubicado dentro de Zofratacna. Inmaculada S.A.C. se encarga de recepcionar, almacenar y realizar distintas operaciones administrativas vinculadas a la documentación principal que debe tener dichas operaciones. Entre las principales actividades que realiza la empresa Inmaculada S.A.C. se encuentran: Actividad 1: Realización de trámites de ingreso y salida de mercadería. Actividad 2: Emisión de reportes analíticos y generales de las existencias almacenadas y su valor monetario. Una vez realizada la venta, el cliente trabaja directamente con el almacén para realizar los trámites de salida, pago de impuestos y código de barras de la mercadería. Es importante mencionar que los clientes pueden comercializar la mercadería dentro de la Zona Comercial de Tacna o territorio tacneño. Al ser un distribuidor autorizado, la empresa DISTRIBUIDOR DEL PACIFICO S.A.C. incurre en las siguientes políticas de transacción de compra que se encuentran establecidas según los siguientes parámetros: Parámetro 1: Al ser el distribuidor autorizado de Adidas, la empresa representante solo debe comercializar dicha marca. Parámetro 2: Se realizan pre-compras cada seis meses donde Distribuidor del Pacifico debe elaborar un pedido de compra de acuerdo al modelaje presentado por 41.

(42) 42 Adidas, este puede ser modificado hasta una semana después de la presentación de los modelos. Parámetro 3: La cantidad de cajas de pares a comprar debe ser por un monto mínimo de 60,000 cajas de pares o 6,000 bultos semestrales. Parámetro 4: No hay un contrato o documento establecido que dictamine condiciones específicas. Parámetro 5: El acuerdo de otorgar la distribución a la empresa Distribuidor del Pacifico SAC ha sido de palabra sin algún contrato de por medio: Parámetro 6: El periodo de contrato de ambas partes es indefinido ya que no hay un tiempo de duración de la distribución. Parámetro 7: Distribuidor del Pacifico realiza el pago de la compra una vez emitida la factura.. Así mismo dicha empresa presenta políticas de transacción de venta cuyas condiciones se establecen de la siguiente manera: Política 1: Los clientes deben ser usuarios registrados dentro de la zona de tratamiento. Política 2: La cantidad mínima que el cliente debe comprar es de 5 bultos o 50 cajas de pares. Política 3: El cliente debe recoger su factura en la oficina principal de Distribuidor del Pacifico. Política 4: El pago por la venta de la mercaduría es en dólares. Política 5: Los pagos se realizan a través de depósitos bancarios a la cuenta de Distribuidor del Pacifico.. 42.

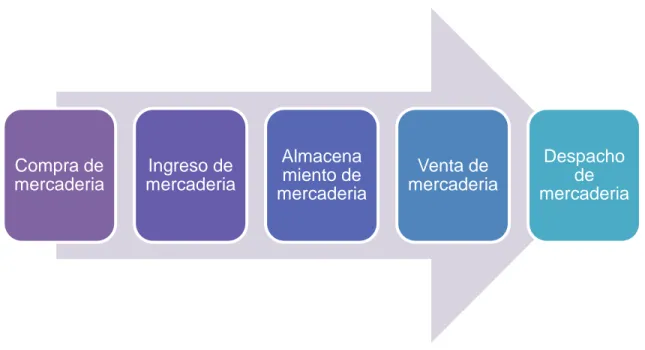

(43) 43. Compra de mercaderia. Ingreso de mercaderia. Almacena miento de mercaderia. Venta de mercaderia. Despacho de mercaderia. Figura N° 7 - Cadena de distribución de la empresa DISTRIBUIDOR DEL PACIFICO S.A.C. Elaboración Propia. MULTIDEPORTES SAC. DISTRIBUIDOR DEL PACIFICO SAC. ALMACENES INMACULADA SAC. CLIENTES USUARIOS DE ZOFRATACNA. Figura N° 8 - Entidades que participan en la distribución del calzado de la empresa DISTRIBUIDOR DEL PACIFICO S.A.C. Elaboración Propia. 43.

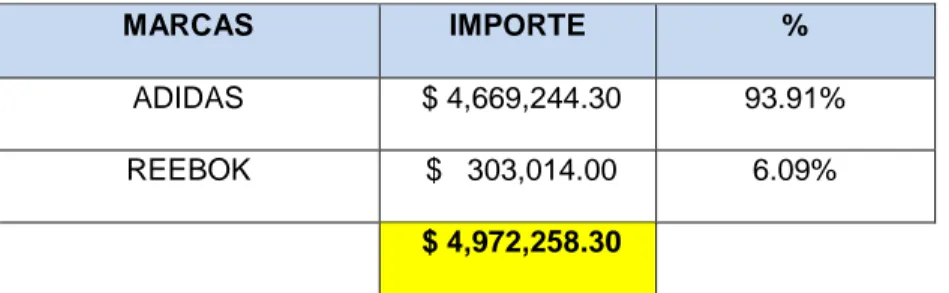

(44) 44 Con respecto a la mercadería que comercializa DISTRIBUIDOR DEL PACIFICO S.A.C., esta es calzado deportivo de la marca Adidas y Reebok que provienen del Medio Oriente en contenedores consolidados de 20 y 40 pies dependiendo la cantidad de pares envidados. La mercadería de Adidas viene agrupada en empaquetes que contienen 10 pares de zapatillas por modelo y Reebok tienen agrupada su mercadería en empaques que contienen 12 pares de zapatillas por modelo. En el caso de la marca Adidas, está dividida por categoría que depende del uso y el estilo del cliente, ya que cada zapatilla tiene diferentes características que diferencian una de otra. La categorización de calzado se da siguiente manera: Outdoor, Football, Neo, Originals, Running, Tennis, Trainning. El calzado también se clasifica según el tipo de persona va dirigido según los intervalos de tallas que ha establecido la marca, estos son los siguientes: HOMBRE, MUJER, NIÑO E INFANTE. Y las tallas por cada subdivisión son las siguientes: HOMBRE (7,7.5,8,8.5,9,.9.5,10) MUJER (5,5.5,6,6.5,7,7.5,8,8.5), NIÑO (11,12,13,1,2,3) (3,3.5,4,4.5,5,5.5,6), INFANTE (5.5,6.5,7.5,8.5,9.5). Los clientes de la empresa DISTRIBUIDOR DEL PACIFICO S.A.C., prefieren comprar la categoría Outdoor y Running porque son zapatillas que tienen una mayor acogida y facilidad de venta al detalle por tener una gran variedad de colores y modelos clásicos. Por otro lado Actualmente, la empresa comercializa en mayores cantidades la marca Adidas ya que los volúmenes de compra y venta son más grandes. Aquí unas gráficas que comprueba dicha información: MARCAS. IMPORTE. %. ADIDAS. $ 4,669,244.30. 93.91%. REEBOK. $ 303,014.00. 6.09%. $ 4,972,258.30. Tabla N° 8 - Porcentaje según importe y cantidad de pares vendidos en USD del año 2015 - 2016 de la empresa DISTRIBUIDOR DEL PACIFICO S.A.C. Fuente: Elaboración propia. 44.

(45) 45 $303,014.00. $4,669,244.30. ADIDAS. Figura N° 9 - Gráfica del importe de ventas realizadas de las marcas Adidas y Reebok entre 2015 y 2016 de la empresa DISTRIBUIDOR DEL PACIFICO S.A.C. Fuente: Elaboración propia. MARCAS ADIDAS REEBOK. % 92.28% 7.72%. CANTIDAD 123,459 10,327 133,786. Tabla N° 9 - Porcentaje según cantidad de pares por marca vendidos del año 2015 - 2016 de la empresa DISTRIBUIDOR DEL PACIFICO S.A.C. Fuente: Elaboración propia. 7.72%. ADIDAS. REEBOK. 92.28%. Figura N° 10 - Gráfica de la cantidad de ventas realizadas de las marcas Adidas y Reebok entre 2015 y 2016 de la empresa DISTRIBUIDOR DEL PACIFICO S.A.C. Fuente: Elaboración propia 45.

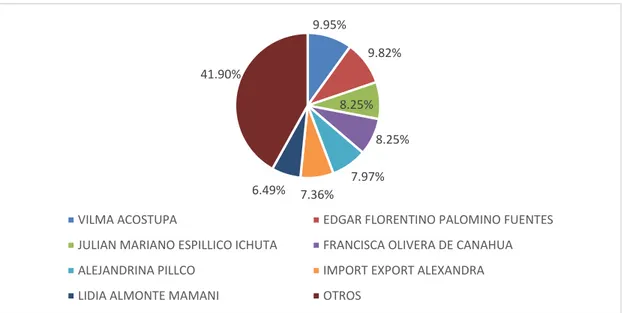

(46) 46 Se ha decidido trabajar con Adidas porque es una de las marcas más vendidas a nivel nacional y también porque la empresa Distribuidor del Pacifico compra y vende en mayores volúmenes. Se puede observar en la gráfica anterior que la cantidad en porcentaje de mercadería vendida es de 92.28% y el importe total de ventas es de $4, 669,244.30. A pesar de los diversos inconvenientes que ha venido presentando la empresa, DISTRIBUIDOR DEL PACIFICO S.A.C. ocupa una posición de liderazgo entre las empresas del sector que está vinculada netamente por ser la única empresa autorizada para la distribución y comercialización de la marca ADIDAS en el mercado tacneño. DISTRIBUIDOR DEL PACÍFICO S.A.C. cuenta actualmente con una cartera de clientes, cuya clasificación realizada por la empresa se divide en: Clientes Preferenciales y Clientes frecuentes.. 46.

(47) 47. CLIENTE CARLOS SIHUAYRO FRANCISCA OLIVERA DE CANAHUA YESICA PALOMINO FUENTES FRANCISCA SIHUAYRO COPARI. RAZON SOCIAL IMPORT EXPORT MARIAFE EIRL FRANCISCA OLIVERA DE CANAHUA YESICA PALOMINO FUENTES. RUC 20532331634 10012205177 10404536228. DIRECCION AV. PINTO No. 470 A-2 Y A-4 FERIA LIMA CALLE CORONEL VIDAL 863 FUNDO LAS PALMERAS FERIA 28 DE JULIO PSTO. 118. FRANCISCA SIHUAYRO COPARI. 10004412864. FERIA 28 DE JULIO PSTO. 324. Tabla N° 11 - Clientes Preferenciales DISTRIBUIDOR DEL PACÍFICO S.A.C. Fuente: Elaboración propia CLIENTE. RAZON SOCIAL. RUC. DIANA CHOQUE. DIANA CAROLINA CHOQUE HUAYTA. 10448453729. DIANA SIHUAYRO FELICIANO VILCA FERMIN CHAMBILLA. DIANA ELIZABETH SIHUAYRO LOPEZ DEPORTES SPORT EIRL FERMIN CHOQUE CHAMBILLA. 10467437963 20533001549 10294233852. GISELA ANAHUA MENDOZA. GISELA ANAHUA MENDOZA. 10476202669. HUMBERTO CABALLERO MAMANI JAIME URIBE MARTINEZ LIDIA ALMONTE MAMANI LIDIA CHAMBILLA LUIS ALBERTO LOPEZ SIHUAYRO LUZ MARIA AMESQUITA QUISPE. HUMBERTO CABALLERO MAMANI JAIME URIBE MARTINEZ LIDIA ALMONTE MAMANI A&L IMPORTACIONES GENERALES E.I.R.L LUIS ALBERTO LOPEZ SIHUAYRO LUZ MARIA AMESQUITA QUISPE. 10005137875 7842866-K 10004469548 20449429924 10428960241 10422460808. MARCO ANTONIO LOPEZ SIHUAYRO. MARCO ANTONIO LOPEZ SIHUAYRO. 10466152957. MARIA APAZA DE ACHO MARIO SIHUAYRO COPARI YENI MAMANI CHURA. MARIA APAZA DE ACHO CATALINA LOPEZ TICONA YENI MAMANI CHURA. 10004707660 10005015346 10406486350. YOLANDA MACHACA MAMANI. YOLANDA MACHACA MAMANI. 10401056497. ADRIAN VIGO ALFREDO APAZA CARLOS PASCAJA. J M K SPORT EIRL ALEJANDRINA PILLCO SALAZAR FEELING SPORT EIRL.. 20533287418 10004952460 20532987611. DIRECCION AV. CORONEL MENDOZA INT. E-02 ASOC. MERCADILLO MAGOLLO Avenida Pinto 424 - B Int 7 MERCADILLO MAGOLLO INT. S-1 ASOC.COMERC. MERCADILLO MAGOLLO INT. S-02 AV. CORONEL MENDOZA NRO. SN INT. U2 C.C. MERCADILLO MAGOLLO Mercadillo Magollo H-6 MZA. 7 SITIO 28 ZONA FRANCA - IQUIQUE Av. Pinto No. 424 Int. 5 MERCADILLO BOLOGNES PSTO. K-394 AV. PINTO C/LEGUIA No. 1430 INT. 580 Feria 28 de Julio Psto B-003 AV. PINTO NRO. 1430 INT. 114 FERIA 28 DE JULIO (PRIMERA FILA BLOQUE B) ASOC.ALFONSO UGARTE (FILA A-PUESTO NRO.26 FERIA 28 DE JULIO INT. 40 MERCADILLO BOLOGNESI PSTO. D-315 AV. CORONEL MENDOZA INT. E2 ASC. C.MERCAD. MAGOLLO AV PINTO 381 FERIA 28 DE JULIO PSTO. 46,47 y 48 FERIA 28 DE JULIO PSTO 104-105. Tabla N° 12 - Clientes Frecuentes DISTRIBUIDOR DEL PACÍFICO S.A.C. Fuente: Elaboración propia. 47.

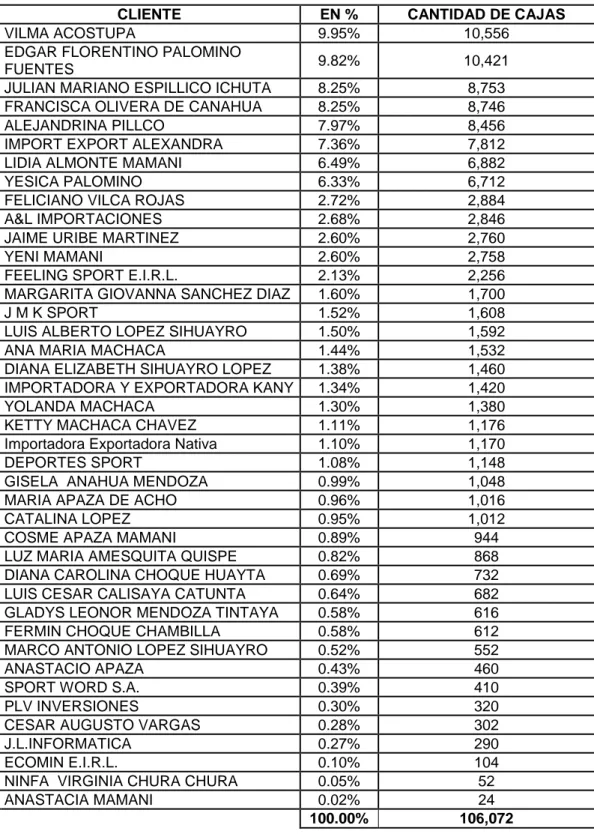

(48) 48 Así mismo detallamos en porcentaje la cantidad de pares vendidos a sus clientes: CLIENTE VILMA ACOSTUPA EDGAR FLORENTINO PALOMINO FUENTES JULIAN MARIANO ESPILLICO ICHUTA FRANCISCA OLIVERA DE CANAHUA ALEJANDRINA PILLCO IMPORT EXPORT ALEXANDRA LIDIA ALMONTE MAMANI YESICA PALOMINO FELICIANO VILCA ROJAS A&L IMPORTACIONES JAIME URIBE MARTINEZ YENI MAMANI FEELING SPORT E.I.R.L. MARGARITA GIOVANNA SANCHEZ DIAZ J M K SPORT LUIS ALBERTO LOPEZ SIHUAYRO ANA MARIA MACHACA DIANA ELIZABETH SIHUAYRO LOPEZ IMPORTADORA Y EXPORTADORA KANY YOLANDA MACHACA KETTY MACHACA CHAVEZ Importadora Exportadora Nativa DEPORTES SPORT GISELA ANAHUA MENDOZA MARIA APAZA DE ACHO CATALINA LOPEZ COSME APAZA MAMANI LUZ MARIA AMESQUITA QUISPE DIANA CAROLINA CHOQUE HUAYTA LUIS CESAR CALISAYA CATUNTA GLADYS LEONOR MENDOZA TINTAYA FERMIN CHOQUE CHAMBILLA MARCO ANTONIO LOPEZ SIHUAYRO ANASTACIO APAZA SPORT WORD S.A. PLV INVERSIONES CESAR AUGUSTO VARGAS J.L.INFORMATICA ECOMIN E.I.R.L. NINFA VIRGINIA CHURA CHURA ANASTACIA MAMANI. EN % 9.95%. CANTIDAD DE CAJAS 10,556. 9.82%. 10,421. 8.25% 8.25% 7.97% 7.36% 6.49% 6.33% 2.72% 2.68% 2.60% 2.60% 2.13% 1.60% 1.52% 1.50% 1.44% 1.38% 1.34% 1.30% 1.11% 1.10% 1.08% 0.99% 0.96% 0.95% 0.89% 0.82% 0.69% 0.64% 0.58% 0.58% 0.52% 0.43% 0.39% 0.30% 0.28% 0.27% 0.10% 0.05% 0.02% 100.00%. 8,753 8,746 8,456 7,812 6,882 6,712 2,884 2,846 2,760 2,758 2,256 1,700 1,608 1,592 1,532 1,460 1,420 1,380 1,176 1,170 1,148 1,048 1,016 1,012 944 868 732 682 616 612 552 460 410 320 302 290 104 52 24 106,072. Tabla N° 13 - Porcentaje según la cantidad de pares vendidos a Clientes DISTRIBUIDOR DEL PACÍFICO S.A.C. Fuente: Elaboración propia. 48.

(49) 49. 9.95% 9.82% 41.90% 8.25% 8.25%. 6.49%. 7.97% 7.36%. VILMA ACOSTUPA. EDGAR FLORENTINO PALOMINO FUENTES. JULIAN MARIANO ESPILLICO ICHUTA. FRANCISCA OLIVERA DE CANAHUA. ALEJANDRINA PILLCO. IMPORT EXPORT ALEXANDRA. LIDIA ALMONTE MAMANI. OTROS. Figura N° 10 - Gráfica de la cantidad en % de Ventas según clientes de la empresa DISTRIBUIDOR DEL PACÍFICO S.A.C. Fuente: Elaboración propia Como habíamos mencionado anteriormente, la empresa DISTRIBUIDOR DEL PACIFICO S.A.C. para la marca ADIDAS cuenta con 4 categorías en la marca ADIDAS (Hombre, Infante, Mujer y Niño), las cuales la empresa realizó en el año 2014 las siguientes cantidades de compra:. Categoría. # de Bultos. Cantidad de Pares por Total de Caja. HOMBRE. 5,435. 54,354. $ 2,000,079. INFANTE. 575. 5,750. $ 103,250. MUJER. 1,733. 17,328. $ 704,248. NIÑO. 691. 6,909. $ 168,167. Total. 8434. 84,341. $ 2,975,744. Importe Total. Tabla N° 14 - Tabla Compras Totales año 2014 por categoría de la empresa DISTRIBUIDOR DEL PACIFICO S.A.C. Elaboración Propia. 49.

(50) 50 Según los datos presentado en la tabla anterior podemos aprecia que la categoría más compra en el 2014 fue la categoría Hombre con 5435 bultos, seguido de la categoría Mujer con 1733 bultos. En la tercera posición se encuentra la categoría Niño con 575 bultos y finalmente la categoría Infante con 575 bultos. Cada una de estas categorías de la marca ADIDAS se subdividen en estilos, los cuales mencionaremos y describiremos brevemente a continuación: Estilos Running. Descripción Presenta zapatillas utilizadas para realizar actividades vinculadas al atletismo. Es el segundo estilo con más venta en el mercado Tacneño, según lo indicado por la empresa DISTRIBUIDOR DEL PACIFICO S.A.C.. Trainning Presenta zapatillas utilizadas para realizar actividades vinculadas a diversas actividades deportivas en general. Este estilo solo se encuentra presente en las categorías Hombre y Mujer. Outdoor En un estilo presente en zapatillas cuyas características están vinculadas a actividades de campo o a utilizar en lugares cuyas superficies son accidentadas. Así mismo se utilizan para deportes como el alpinismo. Neo Están dirigidas para los clientes cuyo estilo de vestir es urbano. La utilizan principalmente personas que practican deportes como el Skater. Original. Futbol. Otros. Son zapatillas top de ADIDAS, debido a sus acabados más sofisticados. Son zapatillas de vestir netamente. Por sus diseños, características y acabados más detallados presenta un costo más elevado a comparación de los demás estilos de la marca. Como su nombre lo dice, este estilo de zapatillas es utilizado por deportistas que practican dicho deporte. Es el primer estilo más comprado y presenta la mayor expectativa por los modelos que ADIDAS saca al mercado. En esta, nosotros englobamos estilos que la marca ADIDAS también maneja, pero en el mercado tacneño no presenta mucho impacto cuyos estilos son: Tenis, Básquet, Skaterbourding, etc. Así mismo cabe resaltar que la compra de estos estilos también se puede concretar por parte de la empresa DISTRIBUIDOR DEL PACIFICO S.A.C. se dependerá del propio pedido que un cliente solicite. Tabla N° 15 - Tabla de estilos de calzado marca ADIDAS. Elaboración Propia. 50.

(51) 51 Cada una de estas categorías de calzado deportivo presentan, por parte de la marca, intervalos de tallas ya determinadas, las cuales garantizan para el cliente de DISTRIUIDOR DEL PACIFICO S.A.C. importancia relevante en la selección del modelaje de calzado a comprar. Si bien es cierto la empresa vende diversos modelos según las categorías, esta información amplia el panorama a sus clientes debidos a que este intervalo manifiesta la cantidad de pares por talla en cada bulto a comprar.. Intervalo de Tallas ADIDAS Categoría MUJER HOMBRE NIÑO INFANTE. Tallas por Bulto 1 2 3 3.5 4 4.5 5 5.5 6 6.5 7 7.5 8 8.5 9 9.5 10 11 12 13 TOTAL 1. 1. 2. 2. 2. 1 2. 1 3. 2. 1. 1. 2 2 1. 1 1. 2. 2. 2. 10 10 10 10. 1 2. 2. 3. Tabla N° 16 - Tabla Intervalo de Tallas marca ADIDAS por categoría. Elaboración Propia. A continuación, se mostrará el diagrama de flujo de la empresa DISTRIBUIDOR DEL PACIFICO S.A.C antes de la implantación propuesta para la marca ADIDAS, en el cual abarca los procesos de compra, venta y logística de su mercadería:. 51.

(52) 52. Figura N° 11 - Diagrama de flujos de proceso DISTRIBUIDOR DEL PACÍFICO S.A.C. Fuente: Elaboración propia (Año 2014) 52.

(53) 53 Los procesos descritos en el flujograma están vinculados directamente con el proveedor, almacén y cliente. Así mismo, estos intervienen en el proceso de compralogística y venta dentro de las operaciones y actividades que desempeña DISTRIBUIDOR DEL PACIFICO S.A.C. MULTIDEPORTES S.A.C es el único proveedor de calzado deportivo de la marca Adidas y Reebok e intermediario entre DISTRIBUIDOR DEL PACIFICO S.A.C. y la empresa ADIDAS PERU. Ambas empresas cuentan con la autorización de distribución de las marcas Adidas y Reebok en la región de Tacna. Es importante mencionar que los requisitos para ser cliente de la empresa DISTRIBUIDOR DEL PACIFICO S.A.C deben ser los siguientes: Contar con una razón social como persona natural o jurídica y a la vez pertenecer a la ZOFRATACNA. Así mismo, presentar documentos como: Copia de Ficha RUC, copia de DNI, contrato de alquiler, una foto tamaño carnet, croquis de ubicación del local comercial dentro de la ciudad de Tacna, Licencia de funcionamiento y realizar un pago de 194.00 soles para que se autorice la condición de usuario de la Zona Comercial de Tacna.. A continuación, se describe las operaciones que realizan cada entidad y el rol que cumple cada una de ellas. Asistir a Pre- Venta: La empresa a estudiar asiste a las Pre- ventas semestrales que realizan las marcas Adidas y Reebok para la selección de la nueva colección y modelaje que estará disponible dentro de 6 meses. Los miembros de la empresa viajan a Lima y se reúnen con Adidas para una exhaustiva selección de categorías y modelos de calzado deportivo. Adidas establece parámetros para dicha compra; la cantidad mínima de compra por modelo es de 30 bultos o 300 cajas de pares y la cantidad mínima de compra por semestre es de 60,000 pares. Seleccionar el calzado deportivo: En dicha pre-venta, Adidas muestra a los clientes los modelos nuevos de la próxima temporada. DISTRIBUIDOR DEL PACIFICO S.A.C. selecciona y escoge los modelos que tienen más acogida en el mercado sureño según la moda y estilo que prefieren sus clientes. Adidas y Reebok categoriza los modelos de sus calzados según el tipo de actividad que realiza ya que cada zapatilla tiene atributos que lo caracteriza y destaca.. 53.

(54) 54 Elaborar el posible pedido: Se elabora el pedido de compra en una hoja de cálculo Excel colocando cantidades y curva de tallas del modelo elegido, el monto total de pares elegidos debe ser mayor a 60,000. Confirmar el posible pedido: Los vendedores de Adidas comparten información y envían el pedido de DISTRIBUIDOR DEL PACIFICO S.A.C. al Gerente de Ventas y Gerente General para que lo revisen y modifiquen, en caso que todo este conforme se le da el visto bueno y envían el pedido confirmado a los vendedores de Adidas. Confirmar productos disponibles: Una vez que se verifico las cantidades y los modelos seleccionados, se informa a DISTRIBUIDOR DEL PACIFICO S.A.C. sobre el estado actual de su pedido a través de una e- mail detallando datos importantes sobre este. Verificar pedido de compra: El proveedor verifica el pedido confirmado que envió la empresa DISTRIBUIDOR DEL PACIFICO S.A.C. con la finalidad de revisar los modelos, cantidades, precios e importe de la compra por mes. Emitir factura de compra: La empresa MULTIDEPORTES emite una factura de compra facturando todo el pedido que hizo DISTRIBUIDOR DEL PACIFICO S.A.C. También se emiten documentos de despacho como guías de remisión, guía de remisión de transportista entre otros. Enviar factura de compra: MULTIDEPORTES envía la factura y documentación de compra a través de un servicio de currier o encomienda hacia la ciudad de Tacna. Este tipo de documentos debe llegar a tiempo y buenas condiciones. El proveedor es el realiza el pago del envío. Recepcionar la factura de compra: El almacén INMACULADA recibe la factura de compra de la empresa DISTRIBUIDOR DEL PACIFICO S.A.C. Entregar la factura al almacén: La empresa DISTRIBUIDOR DEL PACIFICO S.A.C. entrega la factura al almacén de ZOFRATACNA para que ellos puedan realizar las operaciones y trámites correspondientes. Recepcionar la factura y otros documentos: Dicho proceso consiste en trasladar en a nivel lógico o sistema la mercadería generando un nuevo ingreso de mercadería al almacén. Ingresar mercadería al almacén: Se procede a almacenar la mercadería en las instalaciones de ZOFRATACNA. 54.

(55) 55 Generar un reporte de ingreso: El almacén genera un reporte de ingreso detallando los códigos, modelos, costo unitario para que ZOFRATACNA y el almacén tengan conocimiento de la mercadería que está ingresando a dicha zona de tratamiento. Ingresar los códigos y modelos al sistema de la empresa: La empresa cuenta con un Software libre con diferentes módulos, para este caso se va a trabajar con el módulo de compras realizando un nuevo ingreso de mercadería, se debe digitar los códigos, modelos costo e importe total guiándonos de la factura de compra. Citar a los clientes al showroom: Los vendedores de DISTRIBUIDOR DEL PACIFICO S.A.C. comunican a sus clientes la llegada de nueva mercadería con el fin de acodar una cita para poder atenderlos y mostrarle el nuevo modelaje y mercadería disponible a la venta. Seleccionar muestras para el showroom: Se selecciona un pie de cada modelo que ha ingresado para la venta del producto. Mostrar modelos exhibidos: Los clientes interesados en comprar acuden al showroom que se encuentra dentro de la ZOFRATACNA, dicho lugar consta en una oficina donde se exhibe la mercadería disponible a la venta tanto nueva como antigua. Explicar y detallar modelos y precios: Los vendedores explican sobre las características y atributos de los modelos del calzado deportivo, también informan sobre los precios de venta. Emitir pedido de venta a manualmente Luego de seleccionar los modelos, el vendedor anota en una hoja de Excel el pedido que ha dictado el cliente, posteriormente se entrega una copia de pedido al cliente para que pueda modificar, verificar y confirmarlo. Emitir factura de venta: Emitir factura de venta con los códigos, modelos, precios e importe total a través del sistema de la empresa. Hacer seguimiento de despacho y salida de mercadería: La empresa está pendiente del despacho y salida de mercadería. Cabe resaltar que DISTRIBUIDOR DEL PACIFICO S.A.C. orienta a sus clientes en los tramites y pagos de impuestos que deben realizar con el fin de que el cliente tenga la posibilidad de llevar la mercadería fuera de la Zona Franca pero dentro del territorio de Tacna.. 55.

(56) 56 Con el actual flujograma se ha detectado un total desorden al momento de identificar que función realiza cada área y las actividades que desempeña cada trabajador. Para este caso, se va a identificar la principal o principales funciones que realiza la empresa para ordenar las áreas y así poder identificar las actividades que se realizan y como finalidad conseguir una buen manejo y gestión del nuevo sistema de distribución. A continuación, se presentará un diagrama de actividades de la empresa DISTRIBUIDOR DEL PACIFICO S.A.C. para conocer las operaciones específicas que se realizan en los procesos de compra, venta y logística. 56.

(57) 57. Figura N° 12 - Diagrama de flujos de proceso DISTRIBUIDOR DEL PACÍFICO S.A.C. sin implementar Fuente: Elaboración propia. 57.

(58) 58 Se describe paso a paso las actividades que la empresa DISTRIBUIDOR DEL PACIFICO S.A.C. realiza en cada uno de sus procesos establecidos. En este diagrama de actividades se describen 24 actividades de los procesos obteniendo un tiempo específico total de 41.94 horas. A través de las actividades mostradas en la imagen se observan la poca fluidez y desorden en los procesos y actividades en donde se generan la mala utilización del tiempo que no generan valor. A continuación, un mayor detalle sobre este aspecto: Se identificó actividades que se podrían realizar simultáneamente como una operación y luego se presente un control. Las actividades no están ordenadas correctamente, ya que no una relación coherente entre los procesos de flujograma y las actividades descritas actualmente. El DAP debería empezar a partir del proceso de compra ya que el mostrado en la imagen anterior empieza a partir el proceso de abastecimiento. La falta de coordinación entre el proveedor (MULTIDEPORTES) y la empresa DISTRIBUIDOR DEL PACIFICO S.A.C. demoran en el abastecimiento de la mercadería. Se detectó que los colaboradores no siguen las pautas e indicaciones establecidas por el Jefe como consecuencia realizan actividades que generan reproceso y demora. DISTRIBUIDOR DEL PACIFICO S.A.C. desarrolla sus actividades en el sector importación en el que se manejan procesos vinculados netamente al aspecto logístico. La empresa participa en el mercado con la importación de calzado deportivo (estilos Running, Futbol, Outdoor, Neo, Originals, etc.) las cuales están presentes en categorías como: Hombre, Mujer, Niño e Infante. Su presencia en el mercado local de Tacna es importante porque DISTRIBUIDOR DEL PACIFICO S.A.C. es el único distribuidor autorizado de la marca ADIDAS en la ciudad de Tacna. En promedio esta empresa importa 6000 bultos que contienen 60000 pares de calzado deportivo que se compran semestralmente. La importación de este calzado está dirigida netamente para cubrir el mercado de los clientes en ZOFRATACNA. A pesar de la recesión del mercado tacneño, se ha logrado mantener los niveles de venta.. 58.

(59) 59 FORMULACIÓN DEL PROBLEMA. PROBLEMA GENERAL ¿En qué medida el sistema de distribución incrementará la rentabilidad en una empresa importadora de calzado en ZOFRATACNA? PROBLEMA ESPECÍFICO. Problema Específico 1: ¿En qué medida la gestión de inventarios del almacén generará el incremento de la rentabilidad de una empresa importadora de calzado en ZOFRATACNA? Problema Específico 2: ¿En qué medida la determinación de una buena gestión de compras incrementará la rentabilidad de una empresa importadora de calzado en ZOFRATACNA? Problema Específico 3: ¿En qué medida la implementación de una buena gestión de la información adecuada incrementa la rentabilidad de una empresa importadora de calzado en ZOFRATACNA? Problema Específico 4: ¿En qué medida la satisfacción del cliente incrementará la rentabilidad de una empresa importadora de calzado en ZOFRATACNA?. MARCO REFERENCIAL. Antecedentes INTERNACIONALES. Urresta Rosero, Jonathan Fernando presentó la tesis “Demanda de calzado deportivo en marcas reconocidas en la ciudad de Tulcán y su comercialización desde China”. La tesis tuvo como objetivo principal realizar un estudio de mercado sobre la demanda de calzado deportivo en marcas como: Nike, Adidas, Puma, Ascis, Reebok, etc. Esta investigación. se. enfocó. principalmente. en. establecer. cualitativamente. y 59.

Figure

+7

Documento similar

En la base de datos de seguridad combinados de IMFINZI en monoterapia, se produjo insuficiencia suprarrenal inmunomediada en 14 (0,5%) pacientes, incluido Grado 3 en 3

Debido al riesgo de producir malformaciones congénitas graves, en la Unión Europea se han establecido una serie de requisitos para su prescripción y dispensación con un Plan

Como medida de precaución, puesto que talidomida se encuentra en el semen, todos los pacientes varones deben usar preservativos durante el tratamiento, durante la interrupción

Abstract: This paper reviews the dialogue and controversies between the paratexts of a corpus of collections of short novels –and romances– publi- shed from 1624 to 1637:

Entre nosotros anda un escritor de cosas de filología, paisano de Costa, que no deja de tener ingenio y garbo; pero cuyas obras tienen de todo menos de ciencia, y aun

diabetes, chronic respiratory disease and cancer) targeted in the Global Action Plan on NCDs as well as other noncommunicable conditions of particular concern in the European

The part I assessment is coordinated involving all MSCs and led by the RMS who prepares a draft assessment report, sends the request for information (RFI) with considerations,

o Si dispone en su establecimiento de alguna silla de ruedas Jazz S50 o 708D cuyo nº de serie figura en el anexo 1 de esta nota informativa, consulte la nota de aviso de la