Análisis de los precios de transferencias a las exportaciones de frutas y hortalizas de la zona 5

126

0

0

Texto completo

(2) ii. R epo sito rio. REPOSITORIO NACIONAL EN CIENCIA Y TECNOLOGÍA FICHA DE REGISTRO DE TESIS/TRABAJO DE GRADUACIÓN TÍTULO Y SUBTÍTULO:. Análisis de los precios de transferencias a las exportaciones de frutas y hortalizas de la zona 5. AUTOR(ES) (apellidos/nombres): Helen Viviana Bernabé Sánchez REVISOR(ES)/TUTOR(ES) (apellidos/nombres): INSTITUCIÓN:. María José Paredes Ochoa CPA. Juan Pablo Burgos Ruela, MSc Universidad de Guayaquil. UNIDAD/FACULTAD:. Ciencias Administrativa. MAESTRÍA/ESPECIALIDAD:. Ingeniera (o) en Comercio Exterior. GRADO OBTENIDO:. Ingeniería en Comercio Exterior. FECHA DE PUBLICACIÓN:. 22 de febrero 2019. ÁREAS TEMÁTICAS:. Área Comercio Exterior Precios, Transferencias, Evasión, Multinacionales. PALABRAS CLAVES/ KEYWORDS:. No. DE PÁGINAS:. 124. RESUMEN/ABSTRACT (150-250 palabras): El presente análisis nos permitió conocer más de cerca la problemática que existe en materia de precios de transferencias, aunque actualmente Ecuador es uno de los países que manejan normativa tributaria en este tema y ha implementado un procedimiento para las empresas que realizan operaciones con sus partes vinculadas, pero no obstante aún falta mucha consciencia tributaria de por parte de los contribuyentes. Las exportaciones que realizan las empresas situadas en el país a sus empresas vinculadas son también controladas por el Servicio Nacional de Aduana del Ecuador que trabaja en conjunto mediante crece de información con el Servicio Nacional de Rentas Internas. Se revisaron diversas teorías que han sido comprobadas a lo largo del tiempo por diversos autores y también se revisaron documentos electrónicos mediante los cuales obtuvimos gran parte de información en materia de precios de transferencias, como cada uno de los métodos que se utilizan en este tipo de transacciones. La propuesta desarrollamos un caso de los procedimientos que se deben seguir cuando se realizan transacciones entre empresas vinculadas y propusimos una serie de medidas que pueden ser implementadas a fin de que las multinacionales cumplan el principio de plena competencia. ADJUNTO PDF:. X SI. CONTACTO CON AUTOR/ES: Bernabé Sánchez Helen Viviana Paredes Ochoa María José CONTACTO CON LA INSTITUCIÓN:. Teléfono: E-mail: 0981214633 [email protected] 0989979733 [email protected] Nombre: Secretaria de la Universidad de Guayaquil Teléfono: (04) 2596830 E-mail: [email protected]. NO.

(3) iii. UNIVERSIDAD DE GUAYAQUIL Facultad de Ciencias Administrativas Ingeniería en Comercio Exterior. CERTIFICADO PORCENTAJE DE SIMILITUD Habiendo sido nombrado CPA. JUAN PABLO BURGOS RUELA, tutor del trabajo de titulación certifico que el presente proyecto ha sido elaborado por: HELEN VIVIANA BERNABE SANCHEZ con C.I. 095233503-2 Y MARIA JOSE PAREDES OCHOA con C.I. 092482947-6, con mi respectiva supervisión como requerimiento parcial para la obtención del título de Ingeniería en Comercio Exterior. Se informa que el proyecto: “Análisis de los precios de transferencias a las exportaciones de frutas y hortalizas de la zona 5” ha sido orientado durante todo el periodo de ejecución en el programa anti plagio URKUND quedando el 6% de coincidencia.. ___________________________________________ CPA. JUAN PABLO BURGOS RUELA C.I. N°: 120323970-0 No. Reg. Senescyt: 1013-15-86058918 DOCENTE TUTOR.

(4) iv. UNIVERSIDAD DE GUAYAQUIL Facultad de Ciencias Administrativas Ingeniería en Comercio Exterior. Guayaquil, 22 de febrero 2019. CERTIFICACIÓN DEL TUTOR REVISOR Habiendo sido nombrado CPA. JUAN PABLO BURGOS RUELA, tutor del trabajo de titulación “ANÁLISIS DE LOS. PRECIOS DE TRANSFERENCIAS A LAS. EXPORTACIONES DE FRUTAS Y HORTALIZAS DE LA ZONA 5”. Certifico que el presente proyecto, elaborado por HELEN VIVIANA BERNABE SANCHEZ, con C.I. No. 095233503-2, y, MARIA JOSE PAREDES OCHOA con C.I. No. 092482947-6, con mi respectiva supervisión como requerimiento parcial para la obtención del título de ING. EN COMERCIO EXTERIOR, en la Carrera/Facultad, ha sido REVISADO Y APROBADO en todas sus partes, encontrándose apto para su sustentación.. CPA. JUAN PABLO BURGOS RUELA C.I. N°: 120323970-0 No. Reg. Senescyt: 1013-15-86058918.

(5) v. UNIVERSIDAD DE GUAYAQUIL Facultad de Ciencias Administrativas Ingeniería en Comercio Exterior. LICENCIA GRATUITA INTRANSFERIBLE Y NO EXCLUSIVA PARA EL USO NO COMERCIAL DE LA OBRA CON FINES NO ACADÉMICOS. Yo, Bernabé Sánchez Helen Viviana con C.I. No. 095233503-2, y Paredes Ochoa María José con C.I. No. 092482947-6, certifico que los contenidos desarrollados en este trabajo de titulación, cuyo título es “Análisis de los precios de transferencias a las exportaciones de frutas y hortalizas de la zona 5” son de mi absoluta propiedad y responsabilidad y SEGÚN EL Art. 114 del CÓDIGO ORGÁNICO DE LA ECONOMÍA SOCIAL DE LOS CONOCIMIENTOS, CREATIVIDAD E INNOVACIÓN*, autorizo el uso de una licencia gratuita intransferible y no exclusiva para el uso no comercial de la presente obra con fines no académicos, en favor de la Universidad de Guayaquil, para que haga uso del mismo, como fuera pertinente. ____________________________________ Bernabé Sánchez Helen Viviana C.I. No. 095233503-2 ____________________________________ Paredes Ochoa María José C.I. No. 092482947-6 *CÓDIGO ORGÁNICO DE LA ECONOMÍA SOCIAL DE LOS CONOCIMIENTOS, CREATIVIDAD E INNOVACIÓN (Registro Oficial n. 899 - Dic./2016) Artículo 114.- De los titulares de derechos de obras creadas en las instituciones de educación superior y centros educativos.- En el caso de las obras creadas en centros educativos, universidades, escuelas politécnicas, institutos superiores técnicos, tecnológicos, pedagógicos, de artes y los conservatorios superiores, e institutos públicos de investigación como resultado de su actividad académica o de investigación tales como trabajos de titulación, proyectos de investigación o innovación, artículos académicos, u otros análogos, sin perjuicio de que pueda existir relación de dependencia, la titularidad de los derechos patrimoniales corresponderá a los autores. Sin embargo, el establecimiento tendrá una licencia gratuita, intransferible y no exclusiva para el uso no comercial de la obra con fines académicos..

(6) vi. DEDICATORIA Este trabajo, fruto del esfuerzo y deseos de superación se lo dedico a Dios, a mis padres y a mi familia, por ser el soporte y motivación para alcanzar este logro.. María José Paredes.

(7) vii. DEDICATORIA A Dios, a mis padres, a mi esposo e hijo por ser el apoyo fundamental y por perseverar junto a mi durante toda esta etapa tan importante en la vida para lograr ser profesional.. Helen Bernabé Sánchez.

(8) viii. AGRADECIMIENTO. A las autoridades, docentes, familia, compañeros, que aportaron de una u otra manera al cumplimiento de esta meta tan importante para nuestras vidas.. María José Paredes Helen Bernabé Sánchez.

(9) ix. Resumen El presente análisis permitió conocer más de cerca la problemática que existe en materia de precios de transferencias, aunque actualmente Ecuador es uno de los países que manejan normativa tributaria en este tema y ha implementado un procedimiento para las empresas que realizan operaciones con sus partes vinculadas, pero no obstante aún falta mucha consciencia tributaria de por parte de los contribuyentes. Las exportaciones que realizan las empresas situadas en el país a sus empresas vinculadas son también controladas por el Servicio Nacional de Aduana del Ecuador que trabaja en conjunto mediante cruce de información con el Servicio Nacional de Rentas Internas. Se revisaron diversas teorías que han sido comprobadas a lo largo del tiempo por diversos autores y también se revisaron documentos electrónicos mediante los cuales se obtuvo gran parte de información en materia de precios de transferencias, como cada uno de los métodos que se utilizan en este tipo de transacciones. A través de instrumentos como entrevistas y estudio de caso se logró comprobar que una gran cantidad de empresas que realizan operaciones sin cumplir con el principio de plena. Propusimos una serie líneas de acción para mejorar los procesos de precios de transferencia a fin que puedan ser implementadas por parte de los organismos pertinentes. Palabras Claves: Precios, Transferencias, Evasión, Multinacionales.

(10) x. Abstract The present analysis allowed to know more closely the problems that exist in terms of transfer prices, although Ecuador is currently one of the countries that handle tax regulations in this area and has implemented a procedure for companies that carry out transactions with their related parties, However, there is still a lack of tax awareness on the part of the taxpayers. The National Customs Service of Ecuador that works together by crossing information with the National Internal Revenue Service also controls exports made by companies located in the country to their related companies. Various theories that have been verified over time by various authors were reviewed and electronic documents were reviewed through which a large amount of information was obtained regarding transfer prices, as each of the methods used in this type of transactions. Through instruments such as interviews and case studies, it was possible to verify that a large number of companies carry out operations without complying with the full principle. We proposed a series of action lines to improve transferpricing processes so that they can be implemented by the relevant agencies. Keywords: Prices, Transfers, Evasion, Multinationals..

(11) xi. Índice de Contenido FICHA DE REGISTRO DE TESIS/TRABAJO DE GRADUACIÓN ...................................... ii CERTIFICADO PORCENTAJE DE SIMILITUD................................................................... iii CERTIFICACIÓN DEL TUTOR REVISOR ........................................................................... iv LICENCIA GRATUITA INTRANSFERIBLE Y NO EXCLUSIVA PARA EL USO NO COMERCIAL DE LA OBRA CON FINES NO ACADÉMICOS ............................................ v DEDICATORIA........................................................................................................................ vi DEDICATORIA....................................................................................................................... vii AGRADECIMIENTO ............................................................................................................. viii Resumen .................................................................................................................................... ix Abstract ...................................................................................................................................... x Índice de Contenido .................................................................................................................. xi Índice de Figuras ..................................................................................................................... xvi Índice de Tablas ..................................................................................................................... xvii Introducción ............................................................................................................................... 1 Capítulo I: Planteamiento del problema ................................................................................ 3 1.1 Antecedentes del problema .................................................................................................. 3 1.2. Planteamiento del Problema ................................................................................................ 3 1.3. Formulación y Sistematización del Problema ..................................................................... 6 1.3.1. Formulación del Problema ............................................................................................... 6 1.3.2. Sistematización del problema........................................................................................... 7 1.4. Objetivo de la investigación ................................................................................................ 7.

(12) xii. 1.4.1. Objetivo General .............................................................................................................. 7 1.4.2. Objetivos Específicos ....................................................................................................... 7 1.5. Planteamiento de las hipótesis de la investigación.............................................................. 8 1.6. Variable ............................................................................................................................... 8 1.6.1. Variable Independiente .................................................................................................... 8 1.6.2. Variable Dependiente ....................................................................................................... 8 Cumplimiento de la norma de fiscalidad internacional .............................................................. 8 1.7. Justificación de la Investigación ....................................................................................... 10 1.7.1. Justificación Teórica ...................................................................................................... 10 1.7.2. Justificación Metodológica ............................................................................................ 11 1.7.3. Justificación Práctica ...................................................................................................... 11 Capítulo II: Marco Teórico ................................................................................................... 13 2.1 Precios de Transferencia .................................................................................................... 13 2.1.1 Principios de Precios de Transferencia ........................................................................... 15 2.1.1.1 El principio de Arm’s Length o de Plena Competencia ............................................... 15 2.1.1.2 El principio del Precio Libre Mercado ......................................................................... 15 2.1.2 Informes a Presentar a Organismos de Control ............................................................... 16 2.1.2.1 Informe Integral de Precios de Transferencias en Ecuador.......................................... 16 2.1.2.2 Anexo de Operaciones con Partes Relacionadas .......................................................... 17 2.1.3 Evolución de los Precios de Transferencias .................................................................... 18 2.1.4 Métodos para Efectuar el Control de los Precios de Transferencias ............................... 19 2.1.4.1 Método de Precio Comparable No Controlado ............................................................ 19 2.1.4.2 Método del Precio de Reventa ..................................................................................... 20 2.1.4.3 Método de Costo Adicionado ....................................................................................... 21 2.1.4.4. Método de Margen Transaccionales de Utilidad......................................................... 21.

(13) xiii. 2.1.4.5 Método de División de Utilidades ................................................................................ 22 2.1.5 Organismo Regulador de Precios de Transferencias OCDE ........................................... 22 2.1.6 Precios de Transferencia en Ecuador .............................................................................. 24 2.1.6.1 Partes Relacionadas ...................................................................................................... 26 2.1.6.2 El Riesgo de Precios de Transferencia ......................................................................... 26 2.1.6.3 Los precios de Transferencia y su Impacto en el Comercio Exterior .......................... 27 2.1.6.4 Relación entre los Precios de Transferencia y la Valoración Aduanera ...................... 29 2.1.6.5 Evolución de la Recaudación Tributaria ...................................................................... 30 2.1.7 Mercado de las Frutas y Hortalizas ................................................................................. 32 2.1.7.1 Evolución de las Exportaciones de Productos Primarios ............................................. 33 2.2 Marco Conceptual .............................................................................................................. 37 2.3 Marco Legal ....................................................................................................................... 38 2.3.1 Entidades encargadas de Regular los Precios de Transferencias .................................... 38 2.3.1.1 Servicio de Rentas Internas del Ecuador ...................................................................... 38 2.3.1.2 Directrices de la OCDE ................................................................................................ 39 2.3.1.3 Servicio Nacional de Aduana del Ecuador ................................................................... 40 2.3.1.4 Constitución de la República del Ecuador ................................................................... 40 2.3.1.5 Código Orgánico de la Producción Comercio e Inversiones ....................................... 41 2.4 Marco Contextual ............................................................................................................... 43 Capítulo III: Marco Metodológico........................................................................................ 45 3.1 Metodología ....................................................................................................................... 45 3.1.1 Enfoque ........................................................................................................................... 45 3.1.2 Tipo de Investigación ...................................................................................................... 45 3.1.3 Instrumentos .................................................................................................................... 46 3.1.3.3 Matriz de Steakholders ................................................................................................. 46.

(14) xiv. 3.2 Análisis de Resultados ....................................................................................................... 50 3.2.1 Estudio de Casos ............................................................................................................. 50 3.2.1.1 Caso 1: Exportaciones de Banano entre Empresas Vinculadas ................................... 50 3.2.1.2 Empresas Comercializadora de Banano ....................................................................... 50 3.2.1.3 Procedimiento para llenar el Informe Integral de Precios de Transferencia ................ 51 3.2.1.4 Detalle de cuantificación de operaciones ..................................................................... 52 3.2.1.5 Metodología Aplicada .................................................................................................. 52 3.2.1.6 Aplicación del Método Comparable No Controlado.................................................... 52 3.2.1.7 Ajustes para Incrementar la Comparabilidad ............................................................... 53 3.2.1.8 Resumen de Metodología Utilizada ............................................................................. 55 3.2.1.9 Proceso para generar la Declaración Aduanera de Exportación .................................. 55 3.2.1.10 Exportaciones con Empresas Vinculadas ................................................................... 57 3.2.3 Metodología de Indexación Aplicable a precios de Exportación Banano ...................... 60 3.3. Caso Práctico 2. ................................................................................................................. 62 3.3.1. Exportaciones de Hortalizas ........................................................................................... 62 3.3.1.1 Términos Contractuales................................................................................................ 62 3.3.1.2 Términos de Negociación............................................................................................. 62 3.3.1.3 Condiciones Económicas ............................................................................................. 62 3.3.1.4 Elección del Método..................................................................................................... 63 3.3.1.5 Análisis de Comparabilidad ......................................................................................... 63 3.3.2. Procedimiento cuando el Servicio Nacional de Aduana detecta duda razonable sobre los precios declarados. ................................................................................................................... 68 3.3.3.. Conclusión de Casos Prácticos ........................................................................... 69. 3.3.4.. Entrevistas a Expertos ........................................................................................ 75. Capitulo IV: Propuesta .......................................................................................................... 80.

(15) xv. 4.1 Título de la Propuesta ......................................................................................................... 80 4.1.1 Antecedentes ................................................................................................................... 80 4.1.2 Importancia de la propuesta ............................................................................................ 80 4.1.3 Objetivo General ............................................................................................................. 81 4.1.4 Objetivos Específicos ...................................................................................................... 81 4.2 Desarrollo de la Propuesta.................................................................................................. 82 4.3. Líneas de Acción para controlar los precios de transferencias ......................................... 82 4.4. Proyectos Estratégicos....................................................................................................... 89 Conclusiones ............................................................................................................................ 94 Recomendaciones ..................................................................................................................... 95 Bibliografía............................................................................................................................... 96 Apéndice 1. Entrevistas .......................................................................................................... 103.

(16) xvi. Índice de Figuras Figura 1: Países que han adoptado Normativa de Precios de Transferencia .......................... 14 Figura 2: Ejemplo Precio Comparable no controlado............................................................. 20 Figura 3: Ubicación de Zona 5 en el Territorio Nacional ....................................................... 43 Figura 4: Sistema Ecuapass Generación de Declaración Aduanera de Expo. ........................ 56 Figura 5: Sistema Ecuapass – Documentos ............................................................................ 56 Figura 6: Sistema Ecuapass- Digitación ................................................................................. 57 Figura 7: Sistema Ecuapass - Vinculación con Proveedor ..................................................... 58 Figura 8: Análisis de Comparabilidad .................................................................................... 64 Figura 9: Exportaciones de Brócoli ........................................................................................ 67 Figura 10: Matriz de Correlación de Entrevistas .................................................................... 71.

(17) xvii. Índice de Tablas Tabla 1. Operacionalización de las variables ............................................................................ 9 Tabla 2: Exportaciones por Productos - Valor FOB................................................................ 36 Tabla 3: Matriz de Steakholders .............................................................................................. 48 Tabla 4: Caso 1. Precio de Exportaciones de Banano ............................................................. 53 Tabla 5: Exportaciones de Brócoli .......................................................................................... 65 Tabla 8: Flujograma Recurso De Casación N° 201-2013 Corte Nacional De Justicia Del Ecuador..................................................................................................................................... 75 Tabla 9: Matriz de Plan de Acción Estratégico ....................................................................... 86 Tabla 10: Proyecto Estratégico 1 ............................................................................................ 89 Tabla 11: Proyecto Estratégico 2 ............................................................................................ 90 Tabla 12: Proyecto Estratégico 3 ............................................................................................ 91 Tabla 13: Proyecto estratégico 4 ............................................................................................. 92.

(18) Introducción El presente proyecto de investigación se enfoca en el análisis de los precios de transferencia a las exportaciones de frutas y hortalizas en la zona 5, la cual es comprendida por las provincias de Bolívar, Los Ríos, Santa Elena, Galápagos y Guayas, pero a excepción de los cantones Guayaquil, Samborondón y Durán. Sobre los precios de transferencia esto tuvo su origen y desarrollo en el siglo XX en conjunto con las empresas multinacionales, es decir, grupos de empresas asociadas las cuales operan por medio de las fronteras nacionales que son establecidas en diferentes países, con el fin de influenciar mutuamente sobre las actividades, compartir conocimientos y recursos. De acuerdo con el desarrollo de sus estrategias para aumentar sus beneficios y minimizar sus riesgos a través de la diversificación de las actividades productivas, comerciales y financieras; es cuando comenzaron a surgir las técnicas para maniobrar los precios de transferencia. Por otra parte, estas compañías multinacionales mantienen una red de subsidiarias que son distribuidas en diferentes países, por lo cual las transacciones de ventas realizadas entre las entidades relacionadas con la misma empresa son muy elevadas y a esto se le incluye el comercio de materias primas, productos terminados, servicios de asesoría y consultoría, el uso de propiedad tangible e intangible y transacciones financieras como son los préstamos y las transferencias de inversiones. Por tal razón se asignan precios diferentes a los del mercado, lo cual las transacciones son facturadas por terceros independientes. Se debe agregar que las compañías establecen precios arbitrariamente a causa de las diferencia de tributación entre los países, así por ejemplo, la tasa impositiva corporativa dominante en el país de la compañía matriz es más alta que la dominante en el país de la subsidiaria, entonces la compañía matriz fijará un precio de transferencia bajo los productos.

(19) 2. que vende la subsidiaria, con el fin de mantener bajo nivel de utilidades en su país, mientras que tendrá un alto nivel de utilidades en el país de la subsidiaria. Dicho lo anterior una corporación puede aprovechar el dominio que tiene sobre sus empresas vinculadas en el exterior para lograr transferir tributación de un país con mayor nivel de impuesto a otro con menor nivel, por lo cual las reformas tributarias con respecto a precios de transferencia se enfocan precisamente en las transacciones entre empresas vinculadas especialmente cuando una de las partes tiene matrices en paraísos fiscales. En el capítulo uno se desarrollará el planteamiento del problema, la justificación del mismo, así como también definiremos los objetivos generales y específicos que se pretenden alcanzar con la intervenir en el presente proyecto de investigación. En el capítulo dos se realizará el marco teórico, donde se revisarán todas aquellas teorías, investigaciones, enfoques teóricos, importancia y antecedentes relacionados con precios de transferencias y exportaciones de frutas y hortalizas. En el capítulo tres se presentarán los mecanismos utilizados para el análisis de nuestra problemática de investigación, los instrumentos para la recolección de datos será a través entrevistas y estudios de casos, de los cuales obtendremos los resultados de la presente investigación y se presentarán las respectivas conclusiones y recomendaciones. En el capítulo cuatro se presentará la propuesta que consiste en establecer líneas de acción para mejorar el proceso de precio de trasferencias en las exportaciones..

(20) 3. Capítulo I: Planteamiento del problema 1.1 Antecedentes del problema La internacionalización económica ha permito que la Administración Tributaria incremente su temor sobre los riesgos de deslocalización de rentas; que consiste básicamente en que las multinacionales desvían los ingresos y los colocan en paraísos fiscales a fin de evadir el pago de rentas en el país de origen, puesto que es uno de los mecanismos que utilizan las empresas multinacionales para reducir su carga tributaria, en la cual consiste en la utilización de los precios de transferencia, como un elemento para la traslación de rentas y beneficios entre las partes del grupo multinacional. De acuerdo con los datos registrados por la ONU más del 60% del comercio mundial transnacional se lo realiza entre entidades vinculadas. En consecuencia el incremento cuantitativo y cualitativo del comercio internacional y las transferencias económicas, generan un incremento en cuanto a la relevancia del tratamiento tributario de los precios de transferencias internacionales (García , 2005). Por otra parte, las exportaciones de frutas y hortalizas de la zona 5 corresponden al sector de frutas no tradicionales, y dentro de las frutas no tradicionales están productos como piñas, mangos, papaya, sandias, fresas, guayabas, entre otros; según Pro Ecuador los principales destinos de las exportaciones de las frutas no tradicionales es Chile, EE.UU., Alemania Argentina, Bélgica, Países Bajos, entre otras naciones. 1.2. Planteamiento del Problema Debido a la diferencia que existen en los diferentes países sobre el manejo de regímenes impositivos, y las empresas que desarrollan sus actividades económicas en varias partes del mundo, denominadas en el contexto económico como Multinacionales, las Administraciones Tributarias de los diferentes países han acogido como parte de su legislación local las directrices determinadas por la Organización para la Cooperación y.

(21) 4. Desarrollo Económico (OECD, 2018), con la finalidad de determinar el cumplimiento del Principio de Plena Competencia y mejorar la recaudación de impuestos por su aplicación, por lo que las empresas buscan optimizar su carga tributaria del grupo en su conjunto. Con esa finalidad, a fin de impedir que las empresas que mantienen operaciones con sus filiales, trasladen de manera indebida los beneficios y las utilidades de una empresa que genera gran rentabilidad hacía, su parte vinculada situada en paraísos fiscales donde las tasas impositivas son mínimas a fin de evadir impuestos; por lo tanto, la legislación interna de muchos países acogió el Arm’s Lenght Principle o principio de plena competencia, mencionado anteriormente. En este sentido dicho principio ayuda a establecer los precios acordados en las transacciones realizadas entre las empresas vinculadas económicamente, y de acuerdo con los precios del mercado. De acuerdo a la legislación ecuatoriana se ha adoptado el Principio de Plena Competencia con el objetivo que establece las bases del régimen de precios de transferencia, por lo tanto, dicho principio requiere que las condiciones pactadas en una transacción económica entre partes relacionada pero que estas intervienen en el precio de la transacción, sean equivalentes a las condiciones entre las partes independiente. Mientras que para determinar si una persona natural o jurídica domiciliada en Ecuador haya realizado operaciones en el exterior, para ello existen las fuentes de información como: los estados financieros de la compañía, los estados bancarios locales, nacionales e internacionales, informe de auditoría como también de los informes de las partes relacionadas y domiciliadas en el exterior, y los reportes de Bancos Centrales sobre remesas al exterior. En cuanto a los precios de transferencia, se refiere a que los precios internacionales que fijan los precios de los bienes que se elaboran en un país y posterior se vende a otros países, en el caso de las exportaciones, las ventas internas de la empresa; por lo que estos casos son muy comunes en las empresas multinacionales quienes pretende racionalizar la.

(22) 5. producción, al momento de exigir a las empresas subsidiarias que se especializan en la fabricación de ciertos artículos e importan otros artículos para culminar con la elaboración del bien (Gutiérrez, 2008). Por otro lado, al determinar los precios de transferencia para las subsidiarias, deben de tomar en cuenta varios aspectos las empresas globales, como lo son: los impuestos, aranceles y tarifas, las reglas nacionales de transferencia y todo esto tiene una razón muy relevante en que la empresa obtiene utilidades del vendedor y comprador. Hoy en día el sector de frutas y hortalizas generan fuentes de ingresos al Ecuador y a su vez la fuerte demanda del producto ha generado empleo a muchos ecuatorianos, sin embargo en la actualidad se cuestiona la forma que operan las exportadoras; puesto que dichas exportadoras venden sus productos a menor valor a sus empresas relacionadas, que por lo general están ubicadas en paraísos fiscales o regímenes de menor imposición, y estas a su vez venden su producto al consumidor final ubicado en el exterior a un mayor valor haciendo que las utilidades se queden fuera del estado ecuatoriano. Por lo tanto el SRI (Servicio de Rentas Internas) establece que deberán presentar el Informe Integral de Precios de Transferencia, todas aquellas empresas que hayan realizado transacciones comerciales con su parte vinculada, sean estas locales como también extranjeras dentro de un mismo periodo fiscal y que hayan acumulado un monto superior a USD 3,000.000 millones de dólares y así mismo para los quienes hayan efectuado transacciones que supere un monto de USD 6,000.000 millones dólares deberán presentar el anexo y más el informe (SRI, 2013). El Servicio de Rentas Internas (SRI) ha detectado varios tipos de elusión fiscal desde 2001, lo cual ha ocasionado flujos de dinero no transparentados por más de $ 1.500 millones que compañías ecuatorianas habrían manejado a través de empresas de papel domiciliadas en.

(23) 6. paraísos fiscales para no pagar impuestos a las utilidades generadas por importaciones, exportaciones, servicios y regalías. Cabe señalar que el Anexo a la Declaración de Precios de Transferencia se lo debe presentar dentro de los cinco días posteriores a la fecha de Declaración de Impuesto a la Renta; mientras que el Informe Integral de Precios de Transferencia será presentado en lapso de tiempo que no supere los seis meses desde la presentación de la Declaración del Impuesto a la Renta; estos dos elementos se rigen con lo que establece el Reglamento para la Aplicación de La Ley de Régimen Tributario Interno en su artículo 58. En efecto para determinar si dos partes se encuentran relacionadas se deberá analizar en el Reglamento para la Aplicación del Régimen Tributario, el artículo 4, en el cual especifica casos en los que las partes están relacionadas económicamente. Las normativas tributarias que mantienen el Ecuador permiten generar la oportunidad de enriquecerse en base al trabajo y la innovación, además de contemplar de manera equitativa los impuestos causados a la renta, con lo que las utilidades son en base a las decisiones de los accionistas y directivos. Es de conocimiento que algunas empresas no están cumpliendo con el principio de plena competencia, bien sea por desconocimiento de la formalidad que debe realizarse ante el Servicio de Rentas Internas del Ecuador, o simplemente falta de cultura tributaria, esta acción genera severas consecuencias para todos los ciudadanos, como la falta de recursos para garantizar los derechos sociales y económicos. (SRI, 2013) 1.3. Formulación y Sistematización del Problema a) Formulación del Problema ¿Cómo determinar el impacto financiero por la no aplicación de precios de transferencias en las exportaciones del sector frutas y hortalizas?.

(24) 7. ¿Cómo identificar los principios del análisis de precios de transferencia en las operaciones de exportación? ¿Qué productos de exportación de frutas y hortalizas son susceptibles al análisis de precios de transferencia? ¿Qué medidas se deben tomar para mejorar el proceso de análisis de los precios de transferencia en las exportaciones de frutas de la zona 5? 1.3.2. Sistematización del problema Identificar el control interno que las exportadoras de frutas y verduras tienen al respecto de la aplicación de precios de transferencias en la zona 5. Analizar los principios del análisis de precios de transferencia en los procesos de exportación. Diagnosticar los productos de exportación de frutas y hortalizas susceptibles al análisis de precios de transferencia. Proponer un mecanismo que permitan mejorar el proceso de análisis de los precios de transferencia en las exportaciones de frutas de la zona 5. 1.4. Objetivo de la investigación 1.4.1. Objetivo General Analizar la importancia de los precios de transferencias en las operaciones de exportación de frutas y hortalizas de la zona 5. 1.4.2. Objetivos Específicos a) Examinar los aspectos teóricos de los precios de transferencias en los procesos de exportación. b) Identificar los principios del análisis de precios de transferencia en las operaciones de exportación..

(25) 8. c) Analizar los potenciales productos de exportación de frutas y hortalizas susceptibles al análisis de precios de transferencia. d) Proponer líneas de acción para mejorar el proceso de análisis de los precios de transferencia en las exportaciones de frutas de la zona 5. 1.5. Planteamiento de las hipótesis de la investigación Si se analizan los precios de transferencias en las exportadoras de frutas y hortalizas, entonces evitaríamos que las empresas manipulen los precios cumpliendo con la legislación tributaria y reduciría la evasión de impuestos. 1.6. Variable 1.6.1. Variable Independiente Operaciones de exportación de frutas y hortalizas de la zona 5 1.6.2. Variable Dependiente Cumplimiento de la norma de fiscalidad internacional.

(26) 9. Tabla 1. Operacionalización de las variables Variables Variable. Operaciones de. Independiente. exportación de frutas. Definición Conceptual Son todas aquellas operaciones de la cadena logística que intervienen en los procesos de. Dimensiones Análisis del. . mercado . y hortalizas de la zona 5.. Indicadores. exportación. . Técnicas de. . gestión Cumplimiento de la. Las normativas de precios de transferencia tributaria. Variable. norma de fiscalidad. procuran asegurar que la rentabilidad que. Dependiente. Internacional. obtienen las compañías que forman parte de. . Principio de Plena competencia Valoración Aduanera Exportaciones de frutas y hortalizas Informe integral de Precios. Anexo de Operaciones con partes relacionadas. Técnicas e Instrumentos Revisión Bibliográficas, Entrevistas Caso de estudio. Revisión Bibliográficas, Entrevistas Caso de estudio. grupos transnacionales, tributen en cada país en que funcionan sin evadir impuestos. Gestión Operativa. Elaborado por: Autoras. . Impacto de los Precios de transferencia, en el comercio exterior. Revisión Bibliográficas, Entrevistas Caso de estudio.

(27) 10. 1.7. Justificación de la Investigación 1.7.1. Justificación Teórica Este trabajo de investigación se fundamenta en teorías que han sido empleadas en investigaciones en concordancia con el tema planteado, ya que el proyecto brindara información sobre el análisis de los precios de trasferencia a las exportaciones de frutas y hortalizas en la zona 5. El modelo económico neoliberal ha manifestado la necesidad de regular el comportamiento de los grupos de empresas que participan en la actividad económico en diferentes países, puesto que el orden económico mundial trata sobre aspectos específicos entre los que se encuentran los fiscales, jurídicos y los financieros internacionales; por lo tanto estos grupos de empresas como las multinacionales abarcan más de una jurisdicción fiscal, lo que obliga a las administraciones tributarias en donde estas funcionan, a que apliquen regulaciones reciprocas, en todas las actividades que realizan las empresas de un mismo grupo económico, pero que se encuentran en otras jurisdicciones (Astudillo & Mancilla , 2011). Por otra parte, las empresas multinacionales son las que contribuyen a la recaudación tributaria del país de acuerdo como se haya establecido el dominio fiscal, por lo tanto, cada estado aplica un tratamiento fiscal para estas empresas. La Organización para la Cooperación y el Desarrollo Económico (OECD, 2018), es el ente encargado de regular este tratamiento, esto debido a las diversas prácticas que estas empresas realizan y cuyo objetivo es desviar sus utilidades trasladándolas a territorios con tasas impositivos menores o a territorios conocidos como paraísos fiscales. Los precios de transferencia surgieron a causa del proceso de liberación económica y globalización, lo cual fue adoptado por muchos países desarrollados y en vías de desarrollo, por lo que las importaciones y exportaciones se incrementaron en gran escala, además las empresas multinacionales tomaron un rol importante dentro del comercio internacional, por lo.

(28) 11. que los regímenes impositivos de los diferentes países, necesitaban ajustarse a directrices generales aplicables por todos los países. (Álvarez Eguiluz, 2007). Atendiendo a estas consideraciones la Organización para la Cooperación y el Desarrollo Económico (OECD, 2018), que es un organismo no gubernamental que agrupa a más de treinta países y cuyas economías son las más grandes del mundo, emitió en el año de 1979 unas directrices sobre los precios de transferencias, los cuales tuvieron una gran acogida y fue aprobada en el año 1995 más tarde fue actualizada en el año 1999; actualmente se constituye un referente mundial. 1.7.2. Justificación Metodológica Se empleará el método exploratorio y descriptivo, debido a que en este tipo de estudio es importante observar el medio en donde se desarrolla el problema, es decir; explorar para luego describir, que implica la creación de entrevistas ya que es el principal instrumento para la recolección, clasificación y validación de los datos para luego llevar a cabo un análisis y proceder al diseño de la propuesta; también las cualitativas, esta son los análisis de fuentes documentales o literaturas científicas que aportara en gran manera con la fundamentación tema planteado sobre el análisis de los precios de transferencias a las exportaciones de frutas y hortalizas en la zona 5. 1.7.3. Justificación Práctica Mediante el análisis de los precios de transferencia a los exportaciones de fruta y hortalizas en la zona 5, se requiere mejorar las transacciones comerciales para poder definir los precios o ajustar las diferencias que afectan al precio de las exportaciones agrícolas y realizar pactos para la fijación de los precios de acuerdo al mercado sin que estos se han alterados, por lo que estos precios determinan en gran media los ingreso y los gastos como también las utilidades lo cual están asociadas en diferentes jurisdicciones fiscales..

(29) 12. Por otra parte, en el Ecuador existe mucha incertidumbre por los precios de transferencia, ya que el SRI está aplicando la misma metodología que fue aplicada a la Exportadora Bananera Noboa a todas las exportadoras del país, y específicamente a las de banano, sin embargo, hay observaciones en las empresas de camarón, atún, flores, etc. Entonces el SRI cuestiona a las empresas exportadoras, por el hecho que vendan sus productos a bajos precios, que no son los utilizados usualmente en el mercado, a las empresas vinculadas que se encuentran en otros países y en muchos casos considerados como paraísos fiscales, por lo que en ese país donde se sub factura, es donde se realiza la venta al exterior a precios excesivamente elevados. Es por ello que a través de esta práctica se da la posibilidad de que las utilidades se quedan afuera y no se pague el impuesto real en el Ecuador, es así que a través del trabajo investigativo se pretende cambiar esta práctica para mejorar lo situación económica de los agricultores de frutas y hortalizas a la vez que se mejora el control tributario..

(30) 13. Capítulo II: Marco Teórico 2.1 Precios de Transferencia “Es el precio que se emplea en las operaciones entre empresas asociadas, cuando empresas independientes negocian entre sí, las fuerzas del mercado determinan el precio de esas operaciones. Esto no siempre es así en las empresas asociadas”. (Organización para la Cooperación y Desarrollo Económico, 2017). El precio de transferencia es un elemento necesario y aplicable a todas las actividades comerciales que se realizan entre empresas multinacionales. Sin embargo, cuando los precios de transferencia no concuerdan con las normas internacionales aplicables o con el principio de la plena competencia establecido en el derecho interno, pueden distorsionar la distribución del beneficio entre los países en los que opera una empresa multinacional (Organización para la Cooperación y Desarrollo Económico, 2017). Cuando el precio de transferencia pactado entre empresas multinacionales deriva los beneficios hacía paraísos fiscales, se niega, ante todo al país de origen la posibilidad de percibir ingresos tributarios esenciales, las consecuencias de ese desvío del beneficio también pueden ser mucho más amplias: La ciudadanía podría considerar “injusta” la evasión fiscal de empresas conocidas lo que podría socavar la legitimidad y la credibilidad del sistema tributario en su conjunto, desalentando así el cumplimiento de obligaciones tributarias por parte de todos los contribuyentes. (Organización para la Cooperación y Desarrollo Económico, 2017). Aquellos países de América Latina que adoptaron normas generales de Precios de Transferencia, las han introducido mediante Ley General, con la excepción de algunos países como El Salvador, Panamá y República Dominicana que los incluyeron en los Códigos Tributarios. En tal sentido, se puede decir que el 78.57% de los países mencionados en el cuadro precedente han optado por incluir el régimen de precios de transferencia en la Ley.

(31) 14. General de cada país, mientras que el 21.43% lo hicieron a través del Código Tributario. (Díaz Valencia, 2017). Países de América Latina que han adoptado Normativa de Precios de Transferencia. Figura 1: Países que han adoptado Normativa de Precios de Transferencia Tomado de: (Díaz Valencia, 2017). En la actualidad los precios de transferencia representan un gran reto para los contribuyentes como para las administraciones tributarias de los diferentes países a nivel mundial, por lo que es de gran importancia que se establezca el principio de la plena competencia en todas las empresas ecuatorianas que deben regirse a las normativas locales para asegurar el correcto proceder y buen manejo de la asignación de rentas. Por otro lado, el intercambio de bienes y servicios entre empresas relacionadas o un mismo grupo multinacional ha dado origen a la problemática de la búsqueda de un precio óptimo de transferencia entre ellas. De la misma forma, ha llevado a que las Administraciones Tributarias de todo el mundo tengan la responsabilidad de precautelar que dichas compañías paguen impuestos en su jurisdicción. (Díaz Valencia, 2017).

(32) 15. 2.1.1 Principios de Precios de Transferencia 2.1.1.1 El principio de Arm’s Length o de Plena Competencia “Las directrices establecidas en materia tributaria con respecto a precios de transferencia, nace del principio de Arm’s Length, según lo establecido en el artículo 9 del Modelo del Convenio Tributario de la OCDE, que regula las relaciones económicas” (Hurtado Araneda, Los Metodos de Precio de Transferencia y el ingreso de Chile a la OCDE, 2011). Según lo establecido por este principio las empresas que pertenecen a un mismo grupo, al momento de realizar sus operaciones o transacciones comerciales entre ellas, deben ser realizadas como si se tratase de entidades operativas separadas. Cuando se realizan relaciones comerciales entre dos empresas, que están unidas por vínculos, condiciones que marquen la diferencia de las empresas independientes, los beneficios que se obtengan deberán ser sometidos a imposición en consecuencia. (Hurtado Araneda, Los Metodos de Precio de Transferencia y el ingreso de Chile a la OCDE, 2011) Al momento de entender el régimen de precios de transferencia en un país, es importante señalar que no hay que confundir estos con un impuesto adicional. Regularmente, es la persona contribuyente del impuesto sobre la renta a quienes la administración tributaria les exige el cumplimiento de los deberes formales como sustanciales, para efectos del régimen de precios de transferencia. (Barbosa Mariño, 2006) 2.1.1.2 El principio del Precio Libre Mercado Según Miranda (2008) y Hurtado (2005), el principio de precio de libre mercado tiene doble objetivo es un mecanismo que asegura la imposición de impuestos apropiada y evita los problemas de doble tributación al minimizar los problemas entre los fiscos de los países, además de buscar ser promotor de los acuerdos internacionales y la inversión. La solución a ello radica en aplicar apropiados precios de transferencia. (Olivares Leal, Ochoa Ruiz, & Coronado Quintana, 2015).

(33) 16. Los precios de transferencia son aquellos con los que una empresa ofrece mercancías, servicios e intangibles a una empresa relacionada. La determinación adecuada de ello es muy importante, porque involucra que los ajustes determinados para una autoridad fiscal del país de una jurisdicción impliquen el hacer el ajuste correspondiente en la parte de ganancias de la otra parte afectada en el otro país, ello a fin de minimizar el riesgo de la doble imposición. (Olivares Leal, Ochoa Ruiz, & Coronado Quintana, 2015) 2.1.2 Informes a Presentar a Organismos de Control 2.1.2.1 Informe Integral de Precios de Transferencias en Ecuador El Informe Integral de Precios de Transferencia en Ecuador es un documento formal requerido por la Administración Tributaria (Servicio de Rentas Internas – SRI), mediante el cual se evidencia el cumplimiento del Principio de Plena Competencia o “arm’s length”. Lo que determina este principio, es que los precios que fueren pactados en las transacciones comerciales o financieras con partes relacionadas locales y/o extranjeras deben ser iguales a aquellos que se hubiesen pactado con terceros independientes. (Pérez Bustamante & Ponce, 2018) Si la empresa logra acumular más de quince millones de dólares, en sus operaciones con partes relacionadas durante un ejercicio fiscal debe elaborar el Informe Integral de Precios de Trasferencia. La Administración Tributaria ecuatoriana establece el contenido del Informe Integral de Precios de Transferencia, que incluye el soporte de la sustancia económica de las transacciones. Se identifica en cada transacción efectuada las responsabilidades, riesgos, beneficios, entre otros, que asume cada parte involucrada, para que la autoridad pueda verificar que dichas transacciones efectivamente se realizaron. (Pérez Bustamante & Ponce, 2018) Es fundamental tener en cuenta que todas las compañías que efectúen operaciones con partes relacionadas, ya sean con compañías locales o del exterior, deben contar con el soporte.

(34) 17. adecuado y a tiempo que las operaciones con partes relacionadas se efectuaron a valor de mercado o bajo el principio de plena competencia, independientemente del monto o tipo de operación. (Pérez Bustamante & Ponce, 2018) 2.1.2.2 Anexo de Operaciones con Partes Relacionadas Deberán presentar el anexo de operaciones con partes relacionadas todos aquellos que hayan realizado operaciones con sus empresas vinculadas y que no estando exentos de la aplicación del régimen de precios de transferencia conforme a la Ley de Régimen Tributario Interno, este anexo deberá ser presentado dentro del mismo periodo fiscal hayan efectuado operaciones con partes vinculada y en su defecto hayan acumulado un monto superior a tres millones de dólares de los Estados Unidos de América (3’000.000,00). Si tal monto es superior a quince millones de dólares (15’000.000,00), dichos multinacionales deberán presentar adicional al Anexo de Operaciones con partes relacionadas, el Informe Integral de Precios de Transferencia ante el Servicio Nacional de Rentas Internas del Ecuador. (Servicio de Rentas Internas, 2015) El Anexo deberá ser presentado y enviado a través de la página web del Servicio de Rentas Internas del Ecuador de concordancia con los procedimientos y equipos tecnológicos establecidas por la institución, y considerando los plazos previamente establecidos en el Reglamento de la Ley de Régimen Tributario Interno. Para la presentación del Anexo de Operaciones con Partes Relacionadas y del Informe Integral de Precios de Transferencia correspondiente al periodo fiscal 2014, el plazo será hasta el mes de septiembre de 2015, en los mismos plazos de presentación contemplados para las declaraciones mensuales de impuestos conforme el noveno digito del RUC. Para efectos de establecer las obligaciones de presentar los referidos anexo e informe en base al monto acumulado de operaciones, en ningún caso se sumarán los montos de operaciones con partes.

(35) 18. que sean relacionadas únicamente por proporción de transacciones. (Servicio de Rentas Internas, 2015) 2.1.3 Evolución de los Precios de Transferencias Dado que en la actualidad el crecimiento de empresas multinacionales ha traído consigo una economía globalizada, los diferentes organismos de control buscan solucionar los problemas existentes sobre la valoración de las operaciones internacionales entre empresas asociadas, subsidiarias y las otras relacionadas. En este sentido las operaciones entre compañías relacionadas se convierten en un mecanismo habitual en todos los países para su economía, el establecimiento de precios al que se transfieren los bienes o servicio son instrumento de crecimiento para multinacionales, por lo que los precios de transferencia constituyen el aspecto fiscal más importante del mundo. (Díaz Valencia, 2017) En las últimas décadas, el comercio y la inversión internacional se han expandido notablemente, incrementando las transacciones entre grupos empresariales de diferentes países. La incidencia de los precios de transferencia sobre el comercio internacional es un aspecto esencial de la planificación empresarial a nivel mundial. (Apolo Bustamante, 2015) Según Latapi Ramírez (2003), los precios de transferencia surgieron por la expansión de la industria y su rápido crecimiento en el mundo, a finales de la segunda guerra mundial comenzó a expandirse debido a la creación de multinacionales por toda Europa y Asia, donde se desarrollaron las empresas que debido a la relación que mantenían con sus filiales, este tipo de organizaciones manipulaban los precios con los que transferían sus productos. (Rivas & Sicha, 2014) Debido a la necesidad presentada por las multinacionales, nace la necesidad de implementar un sistema donde se evite la evasión de impuestos y que las utilidades se queden en jurisdicciones beneficiosas para los contribuyentes, en consecuencia, a los sucesos.

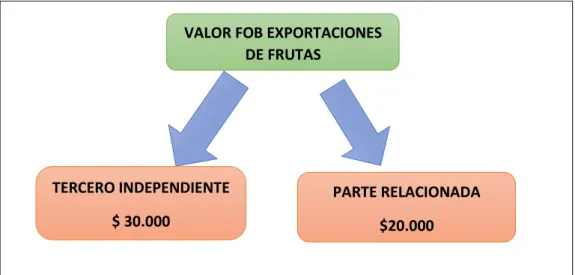

(36) 19. presentados se adoptó regulaciones dentro de la normativa para que multinacionales paguen sus tributos de manera correcta. (Rivas & Sicha, 2014) Posteriormente los precios de transferencia fueron implementados en varios países entre ellos Ecuador, que adoptó dicha regularización en el año 1999, desde entonces la administración tributaria se encarga de regular los precios de transferencia que se realizan entre empresas vinculadas. En Ecuador el sector de las frutas y hortalizas juega un papel importante dentro de la recaudación de tributos por tal razón y considerando la diferencia que existe entre países de regímenes impositivos, es que decide acogerse a las directrices determinadas por la (OCED) Organización para la Cooperación y Desarrollo Económico. 2.1.4 Métodos para Efectuar el Control de los Precios de Transferencias 2.1.4.1 Método de Precio Comparable No Controlado Según (Organización para la Cooperación y Desarrollo Económico, 2017). El método de precio libre comparable no controlado es aquel que nos permite realizar una comparación entre el precio pactado por productos o servicios transmitidos en una operación con partes relacionadas, con el precio pactado por productos o servicios en una transacción con empresas no vinculadas, en circunstancias comparables. Si resulta que existe diferencias en los precios pactados, esto quiere decir que las empresas no están cumpliendo con el principio de plena competencia y que está ofreciendo mejores beneficios en cuanto al precio a su parte relacionada. (Díaz Valencia, 2017) Ejemplo:.

(37) 20. VALOR FOB EXPORTACIONES DE FRUTAS. TERCERO INDEPENDIENTE. PARTE RELACIONADA. $ 30.000. $20.000. Figura 2: Ejemplo Precio Comparable no controlado Elaborado por: Las Autoras Por lo tanto, si el precio relacionado es menor al precio a tercero no cumple con el principio de plena competencia, ya que la empresa está vendiendo a su relacionado a un precio fuera de lo determinado por el mercado, por lo tanto, en este caso se deberá hacer un ajuste de precios de transferencia. Por otro lado, si el precio relacionado es igual al precio a tercero, cumple con el principio de plena competencia, ya que la negociación se realiza a precio pactado por el mercado. 2.1.4.2 Método del Precio de Reventa Este método es el que se inicia con el precio en el que se ha comprado a una empresa relacionada un bien que es revendido a otra empresa con el que no mantiene vinculación, entonces el precio de reventa reduce en un margen bruto adecuado o “margen de reventa”, representativo de la cuantía con la que el revendedor pretenderá cubrir sus costes de venta y sus gastos y en función de las tareas desarrolladas obtener un beneficio apropiado. El resultado que se deriva esta acción de sustraer margen bruto puede decirse que constituye una vez que se realizan ajustes para tener en cuenta costes asociados por la compra del bien (como referencia los derechos de aduana, un precio de plena competencia en las transacciones entre empresas asociadas. (Díaz Valencia, 2017).

(38) 21. 2.1.4.3 Método de Costo Adicionado Este método se determina el precio de plena competencia, determinando los costos que se incurren por parte del proveedor de bienes o servicios, cuando se presenta una operación entre empresas vinculadas, de forma tal de reflejar una utilidad razonable considerando las funciones realizadas y las condiciones de mercado. Este método es utilizado principalmente en la producción o manufactura de productos o la provisión de servicios a partes relacionadas. (Hurtado Araneda, 2011) Consiste en incrementar el valor de adquisición o costo de producción de un bien o servicio en el margen habitual que obtenga el contribuyente en operaciones similares con personas e instituciones independientes, este método generalmente sirve para determinar los precios de transferencia de productores de bienes y servicios que realizan transacciones con partes relacionadas tomando como referencia los costos a los que se producen los bienes de la empresa vinculada. 2.1.4.4. Método de Margen Transaccionales de Utilidad Mediante este método se logra determinar el precio en base a indicadores de utilidad respecto a los costos, ventas o activos, utilizando ciertos indicadores que previamente han sido obtenidos de otras transacciones realizadas por esta empresa con otras independientes (comparables internos) y de operaciones similares celebradas entre empresas no vinculadas (comparables externos), otorgando especial importancia a un análisis funcional. Este método es recomendado en el caso en que una de las partes realice el aporte de los activos únicos (intangibles) para la realización de un negocio, ya que se basa mediante indicadores de utilidad para una de las empresas. (Hurtado Araneda, 2011) Una de las ventajas más relevante que posee este método consiste en qué, al basarse solo en el total al final del periodo fiscal, puede ser aplicado incluso cuando existen diferencias entre las en las funciones realizadas entre una empresa relacionada y una empresa.

(39) 22. no relacionada o independiente. En tal efecto, al existir diferencias en las funciones que realizan se pueden determinar los costos de la compañía, las que no son consideradas en otros métodos que se basan en márgenes brutos, como por ejemplo el costo adicionado o de reventa, por lo que el MTU puede utilizarse cuando estos métodos no sean procedentes debido a las diferencias en las funciones realizadas entre las empresas. 2.1.4.5 Método de División de Utilidades Este método es el que permite determinar el precio en base a los dividendos de utilidades que dos empresas no vinculadas hubieren establecido, el fin de utilizar este método, es permite que dicha utilidad sea dividida entre las partes que participan en esta transacción y de esta manera cumplir con el principio de plena competencia. (Hurtado Araneda, 2011) El MDU es recomendado por la Organización para la Cooperación y el Desarrollo Económico (OECD, 2018) para el caso de que se utilicen intangibles ya que cada una de las empresas involucradas en la transacción buscaran en gran medida compartir las utilidades basadas en el grado de participación de cada una de ellas, para utilizar este método es necesario que se establezca un estudio de los aportes de cada parte, la diferencia con otros métodos es que este se centra en la función realizada solo por una de las partes. En el caso del Método de División de Utilidades propiamente tal, se dividen las utilidades totales de la transacción, en base a parámetros razonables que hubiesen alcanzado con empresas con las que no poseen ningún tipo de vinculación, en operaciones similares. (Hurtado Araneda, 2011) 2.1.5 Organismo Regulador de Precios de Transferencias OCDE La Organización para la Cooperación y Desarrollo económico tiene como antecedente a la Organización Europea de Cooperación Económica (OECE), creada con el fin de realizar los estudios técnicos para la aplicación de los fondos del Plan Marshall, en el año 1961 después de la segunda guerra mundial. (Calderón Vaca, 2015).

(40) 23. La (OCDE) Organización para la Cooperación y Desarrollo (OECD, 2018) tiene los siguientes objetivos definidos: a) Alcanzar el grado más alto posible de crecimiento económico y de empleo de sus países miembros, manteniendo al mismo tiempo estabilidad financiera; b) Elevar el nivel de vida de la población de los países; c) Aportar a la expansión del comercio internacional sobre la base multilateral y no discriminatoria de acuerdo con las obligaciones internacionales, en general contribuir con la expansión económica tanto de los países miembros como los que no lo son. (Calderón Vaca, 2015) Establece un marco normativo para que los gobiernos de los diferentes países comparen experiencias de políticas, busquen respuestas a problemas comunes, identifiquen las buenas prácticas y coordinen políticas públicas nacionales e internacionales. Este foro, en el que la presión de sus integrantes puede contribuir significativamente a la mejora de políticas, elabora instrumentos reconocidos a nivel internacional, toma decisiones y hace recomendaciones en determinadas áreas surge la necesidad del acuerdo multilateral para que cada país progrese en una economía globalizada. Los países no miembros están invitados a sumarse a estos acuerdos y tratados. (Organización para la Cooperacion y el Desarrollo Económico, 2016) La OCDE es la organización encargada de ayudar a los responsables de cada país a diseñar políticas públicas y los sistemas fiscales del siglo XXI. Una de las funciones del Centro de Políticas Fiscales y Administración consiste en examinar todos los aspectos de la fiscalidad. La OCDE promueve la cooperación internacional en cuestiones fiscales fomentando el diálogo con más de 80 países no miembros de la Organización, a lo cual se suman trabajos sobre los diferentes términos de negociación, su posterior aplicación e interpretación de tratados fiscales, precios de transferencia e intercambio efectivo de información. (Organización para la Cooperacion y el Desarrollo Económico, 2016).

(41) 24. Los reglamentos establecidos por la OCDE, en materia de precios de transferencias, son de gran ayuda porque nos sirven como un aporte y guía tanto para las multinacionales como para la Administración Tributaria, presentando un sin número de indicaciones y sugerencias para determinar si los precios establecidos entre empresas vinculadas; es decir, que poseen algún tipo de relación o vinculación con empresas en otros países, guardan relación respecto a aquellos cobrados entre partes independientes siguiendo el estándar denominado arm’s length. El objeto principal de esta normativa es que cada país reciba una "justa" participación en la base imponible de las empresas multinacionales. (Hurtado Araneda, 2011) 2.1.6 Precios de Transferencia en Ecuador Según la normativa ecuatoriana, toda empresa multinacional, que realicen operaciones comerciales con sus partes vinculadas (…), deberán presentar en la Oficina del SRI el cual indica en su anexo de precios de transferencia referente a operaciones realizadas con partes relacionadas, dentro de los cinco días siguientes a la fecha de declaración. Igualmente, deberán presentar el informe integral de precios de transferencia, en un plazo no mayor a 6 meses desde la fecha de la declaración. En referencia técnica se utilizarán las “directrices que han sido establecidas en relación a precios de transferencia a empresas multinacionales y Administraciones Tributarias” emitidas por la OCDE. (Grupo Braxton, 2017) La Ley de Régimen Tributario Interno de Ecuador establece que son consideradas empresas vinculadas aquellas sociedades con domicilio o no en Ecuador, en la que una de ellas tenga participación en la dirección de otra, o en su defecto en el caso que un tercero tenga participación directa o indirectamente en la administración y control de estas. (Díaz Valencia, 2017) También son consideras empresas vinculadas aquellos sujetos pasivos que realizan transacciones comerciales con sus filiales que se encuentran constituidas en jurisdicciones de.

(42) 25. menor imposición y no respetan el principio de plena cuando estas operaciones comerciales se realicen y no se ajusten al principio de plena competencia, aquí surge la presunción de un delito y la administración tributaria investiga dichas operaciones. Se consideran partes relacionadas, entre otras, las siguientes: la empresa matriz y sus partes vinculadas, con subsidios o que se establezcan de manera permanente en un determinado país y estos se encuentren relacionados entre sí, y aquellas decisiones en las que todos los integrantes participan; las partes, en las que un mismo grupo de accionistas por su grado de participación bien sea, de manera directa o indirectamente en la administración y control de la organización, una sociedad conformada por cónyuges, y que tengan relación de parientes hasta en cuarto grado de consanguinidad o segundo grado de afinidad de los socios, directivos, administradores o comisarios de la sociedad. (Díaz Valencia, 2017) En Ecuador, la regulación en materia de precios de transferencia, fueron ingresados en el Código Tributario mediante una serie de modificaciones que se realizaron en el Art. Del y que posteriormente fue sustituido por el Art, 4 de La Ley de Régimen Tributario Interno, mediante la cual se establece a la Administración Tributaria el ente encargado de regular los precios en materia de precios de precios de transferencias, dentro de la determinación directa, cuando las ventas se hagan bajo del costo establecido por el mercado, sin embargo(…), mediante la Reforma Tributaria Integral, se realizaron una serie de modificaciones inherentes a la temática de precios de transferencia, en el mismo se elevaron a la Ley. (Barragán Vásquez, 2016) La definición de precios de transferencia se encuentra en la Sección Segunda de la Ley de Régimen Tributario Interno en su primer artículo innumerado en donde estos precios son tomados en cuenta solo para fines tributarios; así mismo se elevó a Ley la definición de partes relacionadas en esa misma definición, se indica que se puede aplicar al régimen de precios de transferencia por presunción, cuando se realizan transacciones en compañías en paraísos.

Figure

+7

Documento similar

E Clamades andaua sienpre sobre el caua- 11o de madera, y en poco tienpo fue tan lexos, que el no sabia en donde estaña; pero el tomo muy gran esfuergo en si, y pensó yendo assi

o Si dispone en su establecimiento de alguna silla de ruedas Jazz S50 o 708D cuyo nº de serie figura en el anexo 1 de esta nota informativa, consulte la nota de aviso de la

Ciaurriz quien, durante su primer arlo de estancia en Loyola 40 , catalogó sus fondos siguiendo la división previa a la que nos hemos referido; y si esta labor fue de

Fuente de emisión secundaria que afecta a la estación: Combustión en sector residencial y comercial Distancia a la primera vía de tráfico: 3 metros (15 m de ancho)..

La campaña ha consistido en la revisión del etiquetado e instrucciones de uso de todos los ter- mómetros digitales comunicados, así como de la documentación técnica adicional de

Products Management Services (PMS) - Implementation of International Organization for Standardization (ISO) standards for the identification of medicinal products (IDMP) in

This section provides guidance with examples on encoding medicinal product packaging information, together with the relationship between Pack Size, Package Item (container)

D) El equipamiento constitucional para la recepción de las Comisiones Reguladoras: a) La estructura de la administración nacional, b) La su- prema autoridad administrativa