La gerencia para la creación del valor y los obstaculos para su implementación en las pymes del sector comercio de Lima

263

0

0

Texto completo

(2) i. Dedicatoria. A la memoria de mis padres Zoila y José, faros guías en los momentos difíciles y en las buenas decisiones de mi vida y a mi esposa e hijos por su permanente, incondicional apoyo y ayuda en la culminación de esta tesis. A mis nietos Cristóbal, Gaetana y los que estén por venir para que esta tesis les sirva de inspiración cuando decidan seguir estudios superiores y que probablemente yo ya no veré..

(3) ii. Agradecimientos. A la Universidad San Ignacio de Loyola por su permanente apoyo en la realización de esta tesis. A la Cámara de Comercio de Lima por las cartas de presentación a las empresas entrevistadas. Al doctor Luis Lizárraga, mi asesor de tesis por sus muy importantes consejos y orientación en la realización de la presente investigación. Al doctor Edmundo González fundador del programa doctoral por su apoyo y consejos y aceptar ser parte del equipo de expertos para la validación del cuestionario. A la doctora Niria Goñi profesora de Metodología de la Investigación cuya orientación y observaciones contribuyeron a mejorar la coherencia y solidez de la tesis y por aceptar ser parte del equipo de expertos para la validación del cuestionario. A la doctora María Vallejos profesora de estadística por aceptar ser parte del equipo de expertos para la validación del cuestionario. Al doctor Jorge Chue por su invalorable ayuda en la parte cuantitativa de la tesis para el desarrollo de los modelos estadísticos/matemáticos. A los exitosos señores empresarios Pedro Otero(+) , Erasmo Wong, Alberto Ikeda, Javier Pardo e Ignacio Rouillón ,grandes creadores de valor empresarial, por su participación en la investigación cualitativa. A todos los gerentes generales que participaron en las entrevistas por su gentileza, la dedicación de su valioso tiempo y muestras de interés en la investigación. A Ptricia Menacho por su gran dedicación en la edición de la presente investigación..

(4) iii. Resumen La gerencia orientada al valor o Value Based Management (VBM) tiene como objetivo la creación del valor de las empresas y su continuo incremento y cuya medida es el aumento o disminución del precio de sus acciones. Cuando las empresas cotizan en la bolsa de valores el cálculo del valor de la empresa se obtiene automáticamente multiplicando el precio de la acción por el número de acciones que la empresa mantiene en el mercado y de esta manera saber si está aumentando o disminuyendo su valor. La teoría financiera establece que este valor equivale al valor presente de los flujos de caja futuros. En el caso de las empresas que no cotizan en la bolsa , para conocer el valor de la misma es necesario desarrollar un proceso de valorización específico para cada empresa y para lo cual es necesario emplear fórmulas financieras y supuestos futuros que generarán flujos de caja proyectados y que traídos a valor presente representarán el valor de actual de la empresa. La presente tesis investiga los factores o variables del VBM que dan lugar a la generación de valor relacionándolos con las decisiones gerenciales teniendo como base el modelo de Alfred Rappaport (Rappaport, 1996), vale decir los aspectos fundamentales de la creación de valor que finalmente son traducidos en los flujos de caja futuros y la tasa de descuento. Como resultado de la investigación estos factores pueden denominarse Principios Generales del VBM y se identifican 11 principios básicos (PVs) y 7 condiciones para su implementación (IVs). Normalmente las grandes empresas están en capacidad de aplicar estos principios por su disponibilidad de recursos materiales e intelectuales quedando el interrogante si las pequeñas.

(5) iv. y medianas empresas (Pymes) de un país emergente como el Perú y dada sus características gerenciales, también estarían en la capacidad o tendrían el potencial de aplicarlos. La tesis concluye que los propietarios/administradores de las Pymes del sector comercio de Lima consideran importantes y muy importantes los principios y la implementación del VBM. habiéndose identificado que existen obstáculos para su implantación. También encuentra que las empresas ya crean valor aplicando intrínsicamente algunos principios del VBM aunque también lo destruyen mediante decisiones gerenciales que van en contra de dichos principios. Como resultado de la investigación se propone el concepto de potencial que representa la capacidad de las empresas para implantar el VBM pudiendo clasificarlas en tres niveles: por desarrollar el potencial (>10%), potencial en desarrollo (>30%) y potencial consolidado (>60%) e identifica 10 factores claves dentro de los Principios y las Condiciones de Implementación que determinan dicha clasificación. Así mismo mediante la aplicación de la regresión logística multinomial se desarrolló un modelo predictivo para determinar el potencial de una empresa basado en los diez factores claves mencionados anteriormente. Finalmente se proponen recomendaciones para que las Pymes puedan adoptar el VBM considerando sus limitados recursos y otros obstáculos encontrados para su implantación.. Palabras clave: Gerencia Orientada al Valor o Value Based Management, Principios del VBM, Valor Presente Neto, Flujo de Caja, Tasa de descuento, Pymes, Características gerenciales, Potencial, Factores claves. Implantación del VBM..

(6) v. Abstract The main objective of Value Based Management (VBM) is enterprise value creation and to increase this value permanently which will be measured by the ups and downs of the stock price. The total value of listed companies is automatically calculated by multiplying the stock price by the number of shares issued so we know if company value is increasing or decreasing. Financial theory states that company value is equivalent to the net present value of future cash flows. However , for unlisted companies to calculate company value it is necessary to perform a specific valuation process by using financial tools and a list of assumptions which in turn will be translated into projected cash flows that discounted at a certain hurdle rate will result in a net present value or company value. This thesis investigates the VBM variables that generate value related to management decisions following Alfred Rappaport model (Rappaport, 1996), which means to identify the fundamentals of value creation as the basis for the construction of future cash flows and the hurdle rate to finally obtain company value. As a result the variables are called the General Principles of the VBM and represent 11 principles (PVs) and 7 implementation conditions (IVs). Big companies usually have the material and intellectual resources to apply above principles, however question arises if small and medium sized enterprises (SMEs) in an emerging country like Peru, also have the capacity or the potential to adopt the principles , given their management characteristics. As a conclusion, proprietors/managers of commercial SMEs in Lima consider as important or very important the principles and implementation of the VBM though obstacles for their adoption were identified..

(7) vi. The investigation also finds that some companies are creating value by applying intrinsically some of the principles although some of their management decisions are destroying value when opposite to the principles As a result it is proposed a new concept called potential, which represents the capacity of the companies to adopt in full the VBM and can be classified in three levels called: : potential to develop (>10%) , developing potential (>30%) and consolidated potential (>60%) . It is also identified 10 key indicators within the Principles and the Implementation conditions .to determine the appropriate classification. Based on the multinomial logistic regression it was also created a predictive model that establishes the company potential based on above key indicators, Finally recommendations are proposed for adoption of VBM Principles and implementation by the SMRs considering their limited resources and other obstacles found.. Key words: Value Based Management, VBM Principles, Net Present Value, Cash Flow, Hurdle rate, Small and Medium Sized Enterprises (SMEs) Management characteristics, Potential, Key factors, Adoption of the VBM..

(8) vii. Tabla de Contenidos Lista de Tablas ........................................................................................................... x. Lista de Figuras……………………………………………………………………. xv. Capítulo I: Introducción ............................................................................................. 1. 1.1 Antecedentes del problema ................................................................................. 1. 1.2 Definición del problema ...................................................................................... 9. 1.3 .Preguntas de investigación .................................................................................. 9. 1.4 Objetivos de Investigación .................................................................................. 10. 1.5 Justificación ......................................................................................................... 10. Capitulo II: Marco teórico ........................................................................................... 12. 2.1 El valor de la empresa ......................................................................................... 12. 2.1.1 Los principios básicos ............................................................................... 12. 2.1.2 La red del valor ......................................................................................... 13. 2.1.3 El flujo de caja y las utilidades .................................................................. 14. 2.1.4 El costo de capital ..................................................................................... 15. 2.1.5 Otros indicadores de creación de valor .................................................... 16. 2.1.6 Resumen de dimensiones e indicadores del valor de la empresa ............. 17. 2.2 La creación del valor y la gerencia...................................................................... 19. 2.2.1 La gerencia orientada al valor o VBM (Value BasedManagement) ......... 19. 2.2.2 Identificación de los factores que posibilitan la implantación del VBM .. 23. 2.2.3 La administración del riesgo y la creación de valor .................................. 29. 2.2.4 El factor humano y el VBM ...................................................................... 31. 2.2.5 La gerencia estratégica y el VBM ............................................................. 32. 2.2.6 Casos de aplicación del VBM .................................................................... 38. 2.3 El modelo de la Gerencia para la Creación de Valor ........................................ 42. 2.3.1 Los Principios del VBM............................................................................ 43.

(9) viii. 2.3.2 La Implementación del VBM.................................................................... 48. 2.4 La gerencia en las Pymes y su relación con el VBM .......................................... 53. 2.4.1 Características generales ........................................................................... 53. 2.4.2 La administración del riesgo ..................................................................... 57. 2.4.3 La innovación en las pymes ...................................................................... 66. 2.4.4 La administración financiera en las Pymes ............................................... 70. 2.4.5 La administración del recurso humano ..................................................... 79. 2.5 La aplicación del VBM en las Pymes ................................................................. 81. 2.5.1 ¿Por qué aplicar el VBM en las Pymes? .................................................... 82. 2.5.2 La adaptación del VBM a las Pymes ........................................................ 82. 2.5.3 Análisis de la difusión y la forma del VBM en las Pymes ........................ 83. 2.5.4 La innovación y el VBM en las Pymes ...................................................... 85. 2,6 El modelo teórico integral ................................................................................... 89. 2.7 Planteamiento de las hipótesis............................................................................. 91. 2.8 Matriz de operacionalización de las variables/preguntas del cuestionario ........ 91. Capitulo III: Metodología......................................................................................... 93. 3.1 Tipo de investigación .......................................................................................... 93. 3.2 Diseño de la investigación................................................................................... 95. 3.3 Investigación cualitativa ...................................................................................... 95. 3.3.1 Proceso de muestreo .................................................................................. 96. 3.3.2 Recolección de datos ................................................................................. 96. 3.3.3 Procesamiento y análisis de datos ............................................................. 96. 3.3.4 Resultados ................................................................................................. 97. 3.4 Investigación cuantitativa .................................................................................... 105. 3.4.1 Proceso de muestreo .................................................................................. 105. 3.4.2 Recolección de datos ................................................................................. 108.

(10) ix. 3.4.3 Procesamiento y análisis de datos ............................................................. 113. 3.4.4 Matriz de consistencia ............................................................................... 121. Capítulo IV: Análisis y discusión de resultados........................................................ 123. 4.1 Resultados de la información general de la empresa .......................................... 123. 4.2 Resultados de la difusión del concepto Valor de la Empresa ............................. 125. 4.3 Resultados y análisis de las variables de los Principios del VBM ...................... 126. 4.4 Resultados y análisis de las variables para la Implementación del VBM .......... 146. 4.5 Análisis de normalidad. ....................................................................................... 152. 4.6 Análisis de la dispersión de las respuestas ............................................................ 154. 4.7 Proyección de los resultados de la muestra a la población ................................. 156. 4.8 Validación de la hipótesis principal y las primeras hipótesis secundarias ........... 157. 4.9 Propuesta resultado de la investigación. La determinación del potencial para la Implantación del VBM…………………………………………………………. 163. 4.9.1 Establecimiento de los indicadores del potencial ...................................... 163. 4.9.2 Resumen de la muestra .............................................................................. 166. 4.9.3 Identificación de las variables claves para la clasificación del potencial de las empresas………………………………………………………… ............ 167. 4.9.4 El modelo para la predicción del potencial ............................................... 171. 4.9.5 Planteamiento de las hipótesis relacionadas con el potencial ................... 177. 4.9.6 Validación de las hipótesis con el potencial ............................................. 177. 4.10 Discusión de resultados ...................................................................................... 180. Capítulo V: Conclusiones y Recomendaciones ......................................................... 185. 5.1 Conclusiones ....................................................................................................... 185. 5.2 Recomendaciones ................................................................................................ 186. 5.2.1 Generales ................................................................................................... 186.

(11) x. 5.2.2 Futuras líneas de investigacion ................................................................. 189. Referencias .................................................................................................................. 190. Glosario ....................................................................................................................... 199. Apéndices .................................................................................................................... 202.

(12) xi. Lista de Tablas Pág Tabla 1 Dimensiones e indicadores del valor de la empresa ....................................... 18. Tabla 2 Perspectivas estratégicas del balanced scorecard ........................................... 24. Tabla 3 Factores de éxito para la implementación del VBM ...................................... 25. Tabla 4 Comparación de seis enfoques para la implementación del VBM ................ 28. Tabla 5 Efectos de la adopción del value – based management en el ingreso residual. 41. Tabla 6 Efectos de la adopción del Value- Based Management en los componentes del ingreso residual ...................................................................................... 42. Tabla 7 Descripción de los Componentes de los Principios y la Implementación del VBM ....................................................................................................... Tabla 8 Las características generales de la gerencia en las Pymes ............................ Tabla 9 Comparación entre las herramientas para el análisis de riesgos generales .. 51 56 65. Tabla 10 La administración de riesgo en las Pymes y su impacto en la creación de valor .......................................................................................................... 65. Tabla 11 La innovación en las Pymes y su impacto en la creación de valor .............. 69. .................................................................................................................................... Tabla 12 La administración financiera en las Pymes y su impacto en la creación de valor ....................................................................................................... 78. Tabla 13 La adninistración del recurso humano en las Pymes y su impacto en la creación de valor .......................................................................................... 81. Tabla 14 Matriz de operacionalización de las variables ............................................. 92.

(13) xii. Tabla 15 Ponderación de las variables del VBM por juicio de expertos .................... 104. Tabla 16 Ficha técnica de encuesta ............................................................................. 108. Tabla 17 Calculo de la V de Aiken ............................................................................. 110. Tabla 18 Matriz Policórica .......................................................................................... 118. Tabla 19 Matriz de Consistencia ................................................................................. 122. Tabla 20 Niveles de venta .......................................................................................... 124. Figura 21 Nivel de educación de los entrevistados ..................................................... 124. Tabla 22 Tiempo de formada la empresa ................................................................... 125. Tabla 23 Conocimiento de valor dela empresa ........................................................... 126. Tabla 24 Definición de valor de la empresa ................................................................ 126. Tabla 25 Método de cálculo del valor de la empresa .................................................. 126. Tabla 26 Objetivos y Visión de largo plazo ................................................................ 127. Tabla 27 Método de evaluación de inversiones .......................................................... 128. Tabla 28 Indicadores financieros utilizado ................................................................ 128. Tabla 29 Uso del mismo tipo de indicador ................................................................. 129. Tabla 30. Importancia de la Innovación ...................................................................... 130. Tabla 31 Fuentes de innovación .................................................................................. 130. Tabla 32 Importancia de asignar un presupuesto a la innovación............................... 130. Tabla 33 Asignación de presupuestos para innovaciones ........................................... 131. Tabla 34 Tipo de innovación ...................................................................................... 131. Tabla 35 Importancia de los Stakeholders .................................................................. 132.

(14) xiii. Tabla 36 Número de niveles jerárquicos ..................................................................... 134. Tabla 37 Importancia de una organización en unidades de negocios ........................ 134. Tabla 38 Organización en unidades de negocios ....................................................... 134. Tabla.39 Control de desempeño de unidades de negocios .......................................... 135. Tabla 40 Razones por las que no tienen una organización en unidades de negocios. 135. Tabla 41 Importancia del área de reclutamiento, capacitación desarrollo y evaluación de personal ............................................................................ 136. Tabla 42 Existencia a de un área de reclutamiento, capacitación, desarrollo y evaluación de personal .............................................................................. 136. Tabla 43 Razones de no poseer un área de reclutamiento, capacitación, desarrollo y evaluación de personal ................................................................................ 137. Tabla 44 Existencia de programas de capacitación de personal ................................. 137. Tabla 45 Razones de no tener programas de capacitación de personal ...................... 137. Tabla 46 Uso de herramientas gerenciales orientadas al valor .................................. 138. Tabla 47 Importancia de la administración del riesgo .............................................. 140. Tabla 48 Riesgos más importantes .............................................................................. 140. Tabla 49 Medidas para el manejo del riesgo ............................................................... 141. Tabla 50 Importancia de la administración de capital de trabajo ................................ 142. Tabla 51 Conocimiento del ciclo de efectivo ............................................................. 142. Tabla 52 Importancia del ciclo de efectivo ................................................................ 142. Tabla 53 Fuentes de financiamiento de corto plazo .................................................... 144. Tabla 54 Fuentes de financiamiento de largo plazo .................................................... 144.

(15) xiv. Tabla 55 Importancia de los sistemas de control ........................................................ 145. Tabla 56 Controles más importantes ........................................................................... 145. Tabla 57 Área que ejerce estos controles ................................................................... 146. Tabla 58 Importancia de los programas de capacitación ........................................... 147. Tabla 59 Importancia de programas de incentivos...................................................... 148. Tabla 60 Existencia de un sistema de incentivos ........................................................ 148. Tabla 61 Razones por las que no se tiene un sistema de incentivos ........................... 148. Tabla 62 Importancia de la realización de grandes cambios ....................................... 149. Tabla 63 Emponderamiento de los empleados para tomar decisiones importantes .... 150. Tabla 64 Importancia de cambios sistemáticos de procesos ...................................... 150. Tabla 65 Importancia de las comunicaciones ............................................................. 151. Tabla 66 Calificación del nivel de las comunicaciones ............................................. 151. Tabla 67 Estadísticos de asimetría y curtosis de las variables ................................... 153. Tabla 68 Estadísticos descriptivas de cada variable.................................................... 155. Tabla 69 Prueba de hipótesis principal ....................................................................... 158. Tabla 70 Resultados de las Pruebas de la Segunda Hipótesis Secundaria con un Nivel de Significación Igual a 0.05 (valor crítico 1.6448) y un Tamaño de Muestra Igual a 60 ..................................................................................... 161. Tabla 71 Resultados de las Pruebas de la Tercera Hipótesis Secundaria con un Nivel de Significación Igual a 0.05 (valor crítico 1.6448) y un Tamaño de Muestra Igual a 60 .................................................................................. 162. Tabla 72. Ponderación de factores de los Principios del VBM para la determinación del potencial ...................................................................................................... 164.

(16) xv. Tabla 73. Ponderación de Factores de las Condiciones de Implementación del VBM para la Determinación del Potencial ....................................................................... 165. Tabla 74. Clasificación de las Empresas Según su Grado de Potencial ..................... 167. Tabla 75 Puntajes Registrados para las Diez Variables Seleccionadas por el Árbol de Clasificación ............................................................................................... 173. Tabla 76. Agrupamiento de las Variables del Arbol de Clasificación según su Dimensión. 174. Tabla 77 Datos de las Empresas 58, 59 y 60 de la Muestra para Ilustrar el Uso de la RLM ................................................................................................... 175. Ttabla 78 Valores de las Variables de PV1, PV3, PV4, PV11, IV2, IV6 e IV7. ........ 175. Tabla 79 Probabilidades Resultantes de Aplicar RLM a los Datos de la Tabla 26. .... 176. Tabla 80 Tabla de Clasificación del Potencial según los Valores Observados Versus los Valores Ajustados ....................................................................................... 177. Tabla 81 Frecuencias absolutas de las variables potencial/nivel de educación .......... 179.

(17) xvi. Lista de Figuras Pág Figura 1 Modelo de evaluación de empresas .............................................................. 12. Figura 2 El proceso de creación de valor y la red del valor para el accionista .......... 13. Figura 3 El flujo de caja a partir de la utilidad neta ................................................... 14. Figura 4 Cinco elementos que describen la Gerencia Estratégica. Un sistema interconectado .............................................................................................. 34. Figura 5 Conceptos métricos para los cinco elementos .............................................. 35. Figura 6 Alineamiento de los impulsores del valor de los accionistas con los conceptos de los elementos métricos .......................................................... 36. Figura 7 Mapeo del árbol de la estrategia para el valor del accionista ....................... 37. Figura 8 El impacto de los principios del VBM en la Red de Valor ........................... 52. Figura 9 Marco de referencia para un sistema holístico de administración del riesgo. 59. Figura 10 Módulo de Entrada y Salida del Diagrama de Administración de riesgo ... 60. Figura 11 Etapas para el Establecimiento de un Sistema de Administración del riesgo. 63. Figura 12 Modelo integral para la determinación del potencial de las Pymes para la adopción del VBM ...................................................................................... 90. Figura 13 Concepto de un Árbol de Clasificación ..................................................... 115. Figura 14 Distribución de los indicadores del potencial ............................................. 166. Figura 15 Árbol de clasificación para los índices del VBM ....................................... 169.

(18) 1. Capítulo I: Introducción. 1.1 Antecedentes del problema Las Pymes constituyen en cualquier país el grupo predominante de empresas contribuyendo significativamente a la creación de empleos por lo que el desarrollo de un país debe tener como uno de sus elementos estratégicos la supervivencia, crecimiento y competitividad de este sector (Andriani, Biasca & Rodriguez, 2003), sin embargo este sector muestra un alto grado de mortalidad , estimándose que alrededor de un 36% desaparece dentro de los 4 a 5 años siguientes a su fundación (Ministerio de la Producción del Perú , 2014), lo que significa que el sector Pymes es de alto riesgo y cuyo principal síntoma se puede apreciar a través del mercado financiero el cual aplica tasas de interés para los préstamos a este sector que llegan a triplicar la tasa promedio del mercado. El fenómeno de la globalización obliga a las empresas a ser más eficientes y productivas en general pero mucho más a las Pymes en particular, agravado por las desventajas de su tamaño y deberá tomanrse en cuenta que el Perú seguirá en la ruta de la globalización y la liberación comercial siendo prueba de ello los continuos Tratado de Libre Comercio (TLC) que viene firmando con diversos países, destacándose el TLC con China donde la producción se encuentra mayoritariamente en las Pymes. Existen programas de promoción y capacitación por parte del estado peruano, aunque básicamente dirigidos a las micro y pequeñas empresas, así como numerosos estudios que analizan la situación de las Pymes proponiendo las recomendaciones correspondientes encontrándose las principales en Robles, Saavedra, Torero, Valdivia y Chacaltana (2001) y Mathews (2009). Estos estudios son principalmente dirigidos a la información de la situación de las Pymes, sus problemas y algunas recomendaicones, pero no analizan las causas de fondo que permitan la supervivencia de la empresa y su crecimiento rentable. Es más, algunas.

(19) 2. recomendaciones podrían estar disminuyendo el valor de la empresa como se explicará más adelante. Rappaport (1986) desarrolló las bases para un nuevo enfoque para el manejo de las empresas llamado la Gerencia Orientada al Valor, o sea el Value Based Management o VBM por sus siglas en inglés, planteando que el objetivo principal de la gerencia es el aumento del valor de la misma. El establecer este objetivo significa visión de futuro, plantear estrategias para el largo plazo y supervivencia de la empresa y para ello tiene que tomar en cuenta como motor del desarrollo de la empresa la innovación con la condición que esta innovación añada valor a la empresa lo que significa que debe ser rentable o sea pagar el costo de los fondos invertidos porque de no hacerlo se estaría destruyendo el valor de la empresa, sin embargo el logro de estos objetivos no es simple pues requieren una concepción holística de la empresa y su interacción con el entorno y sacrificar dividendos por una continua reinversión de la empresa. Christopher y Ryals (1999), citados por Amelees, Bruggeman y Scheipers (2002), definen VBM como “Value Based Management es una nueva manera de gerenciar enfocada en la creación del valor real y no utilidades en el papel. El valor real es creado cuando una compañía consigue retornos que compensa todos los costos de una inversión y además un premio que compensa en exceso los riesgos incurridos” (p.6). El VBM ha sido utilizado por las compañías grandes que cotizan en bolsa, quienes han visto claramente que el aumento del valor de las mismas se ve reflejado en el alza del precio de sus acciones, como se detallará más adelante, sin embargo Krol (2007) propone que el VBM puede ser aplicado a cualquier empresa, independientemente de su tamaño por lo que existe todo un cuerpo de conocimientos basados en investigaciones académicas sobre su aplicación a las Pymes..

(20) 3. De la revisión de la literatura se encontró que los estudios sobre las Pymes, tanto para en los países desarrollados como para los emergentes., son principalmente de tipo descriptivo, estadísticos, puntuales y de diagnosis. Investigaciones específicas que traten sobre la creación de valor en las Pymes fueron relativamente pocas, encontrándose las más importantes por su enfoque integral del VBM en México y Alemania como se detalla a continuación: Normann y Britzelmaeir (2012) analizan el cuerpo de conocimientos existentes sobre la Gerencia Basada en el Valor (Value Based Management o VBM) en las Pymes de Alemania. Consideran que el VBM es un enfoque que establece el aumento del valor de la empresa como el objetivo principal de la gerencia y que ha sido aplicado por años en las grandes empresas. Sin embargo debido a que últimamente se han desarrollado debates académicos sobre las posibilidades de transferir los conceptos del VBM a las Pymes, se analiza críticamente las investigaciones existentes sobre la difusión del VBM entre las Pymes y los factores determinantes para su aplicación. Los autores clasifican las investigaciones en tres grupos: ¿Por qué las Pymes deberían aplicar el VBM?, La adopción del VBM por las Pymes y Un análisis detallado de la difusión y formación del VBM en las Pymes. El resumen de la revisión de los autores establece que el VBM es muy beneficioso para las Pymes aunque se encontraron barreras para su implementación y que era muy importante adaptar los conceptos del VBM a las características de ellas. También encontraron que existe una brecha entre el objetivo de aumentar el valor de las empresas y la aplicación del VBM. La aplicación explícita del VBM se da en forma limitada entre las Pymes pues la mayoría no lo hace..

(21) 4. Sin embargo Krol (2007) es de la opinión que la orientación al valor también se puede dar tomando en cuenta implícitamente los principios del VBM, lo que fue detectado en los resultados de sus investigaciones. Britzelmaeir, Paul y Normann (2013) llevan a cabo un estudio empírico en las Pymes alemanas con el objeto de lograr un mayor conocimiento sobre su estilo de gerencia y para conocer hasta qué punto actúan. orientadas al VBM, analizando las siguientes. dimensiones : Objetivos Corporativos, Características de la Orientación Estratégica, Financiamiento, Difusión del VBM, Obstáculos para la Aplicación del VBM. Las conclusiones establecen que el objetivo de aumentar el valor de la empresa fue considerado altamente relevante sin embargo se encontró un bajo nivel de difusión de los métodos del VBM y que los principios básicos del VBM y sus beneficios potenciales son conocidos por las Pymes pero que era necesario de contratar personal adicional así como sistemas de TI. Como obstáculos encontraron los costos de implementación y que los actuales instrumentos de gerencia eran absolutamente adecuados para administrar la compañía, concluyéndose finalmente que una vasta mayoría de los entrevistados fue de la opinión que el concepto del VBM debería ser ajustado a las características específicas de la Pymes. Krol (2007) examina las motivaciones internas y externas para la implementación del VBM en las Pymes. Al identificar importantes generadores de valor y riesgo llega a la conclusión que las Pymes necesitan una orientación más hacia los stakeholders que solamente a los shareholders debido a la gran interacción delas Pymes con su entorno y propone crear un sistema de información contable financiera que genere value based information para el proceso de toma de decisiones. Beck y Britzelmeir (2011) hacen una revisión comparativa de diversos estudios empíricos sobre el VBM en las Pymes alemanas para luego proponer algunas ideas de cómo.

(22) 5. se podría éste podría ser aplicado dichas Pymes, estableciendo las oportunidades y amenazas en su implementación. Como principales oportunidades menciona una mejor protección de la empresa contra una adquisición hostil, un mejor soporte para el desarrollo de la estrategia, aumento en la productividad que se hace fundamental frente a la globalización y el avance de la tecnología, lo cual asegura la existencia a largo plazo de la firma. También establece que el VBM debe ayudar a crea una mejor posición de la empresa en la clasificación de Basilea II con lo cual el acceso al crédito y capital fresco debe facilitarse. En la parte familiar debe favorecer la solución al problema de la sucesión. En cuanto a las amenazas identifica la poca difusión de los principios del VBM, recursos limitados, la ausencia del “expertise” y las reservas por parte de los dueños/administradores en cuanto a su aplicación. Finalmente recomienda adecuar la implementación del VBM a las características y necesidades específicas de las Pymes incluyendo factores monetarios y no monetarios. Beck, y Britzelmaeir (2010) realizan una revisión de la literatura para conocer y describir los aspectos más importantes en la implementación del VBM en las Pymes así como identificar los factores claves para el éxito de la misma. El análisis es hecho desde el punto de vista académico sin embargo consideran que las conclusiones pueden ser muy útiles a los propietarios/administradores que consideren el VBM como una opción para acceder a capital de riesgo y desarrollar una gerencia holística de orientada al largo plazo. Los autores concluyen que los tres factores más importantes para la implementación del VBM son: capacitación, compromiso y apoyo del propietario/administrador y un sistema de compensación ligado a resultados. Le siguen el establecimiento de un sistema de objetivos y comunicaciones externas. Es importante mencionar que los trabajos descritos son una referencia muy importante para la presente investigación pues se enfocan específicamente y en forma integral en la.

(23) 6. aplicación del VBM en las Pymes y como se verá más adelante existen otras investigaciones relacionadas con las Pymes y la creación de valor pero que tocan aspectos parciales del mismo, aunque en mayor profundidad y que sustentarán el desarrollo del marco teórico. Los trabajos descritos coinciden en las grandes ventajas de la aplicación de los principios del VBM para las Pymes, sobre todo considerando el contexto competitivo de la globalización y las exigencias crediticias de Basilea II, sin embargo también coinciden en la existencia de serios obstáculos para su implementación dadas las características de las Pymes. Un aporte importante es el de Krol (2007) cuando menciona que el VBM para maximizar el valor de la empresa no sólo debe tomar en cuenta a los accionistas sino también a los “stakeholders” o grupos de interés debido a la gran interacción con ellos. Esto relaciona a la empresa con su entorno y reconoce que parte de la creación del valor está directamente vinculado a dicho entorno en el que la empresa puede influir con las herramientas del VBM. Así mismo otro aspecto muy importante es el rol del propietario/administrador en el manejo de las Pymes debido a la concentración de decisiones que ejerce y lo difícil que es discriminar los objetivos empresariales de los personales. Una importante investigación que relaciona el rol del propietario/administrador con las decisiones financieras para la creación de valor es tratado por Escalera (2011) que al incluir las teorías de la percepción, de los atributos y psicología económica establece la relación entre las características de la personalidad del propietario/administrador –locus de control- y sus decisiones que llevan a crear o destruir el valor de la empresa. Escalera (2011) exploró los factores de éxitos y fracasos de la pequeñas y medianas industrias en San Luis de Potosí, México relacionados con los atributos -locus de control- de los dueños administradores y si sus percepciones y discrepancias en la toma de decisiones financieras fueron determinantes para crear o destruir valor en las empresas..

(24) 7. Escalera (2011) toma como modelo para la creación de valor el concepto de Valor Económico Agregado conocido como EVA (Economic Value Added), desarrollado por Stewart en 1990, cuyo principio fundamental establece que los dueños deben obtener en su inversión una ganancia mayor al costo de capital. Las conclusiones más importante de la investigación establecen como factores de éxito el desarrollo de la tecnología y la participación de personal comprometido que aporten nuevas ideas y además que los dueños / administradores consideran que las decisiones financieras son un instrumento que favorecen el crecimiento de la empresa e incrementan el valor para los accionistas ya que involucran estrategias que impactan en los componentes que crean valor: incrementar las utilidades sin incrementar el capital, invertir en nuevos proyectos con un retorno excedente al costo y reducir capital sin reducir utilidades (Escalera, 2011). En lo relacionado con los obstáculos para la implementación un común denominador es la falta de recursos, costos adicionales, poco acceso a fuentes de financiamiento, y falta de tecnología, sin embargo lo principal sería lo que Krol (2007) llama las consideraciones implícitas en la toma de decisiones y es que el propietario/administrador y su organización desarrollen una orientaciones hacia: el futuro, el flujo de caja, rentabilidad y riesgo y por supuesto al valor de la empresa todo lo cual influirá positivamente en la formalización de la toma de decisiones, transparencia, trabajo en equipo y la importancia del control. Como las Pymes no cotizan en bolsa no se tiene un indicador automático del incremento del valor de la empresa como hubiera sido si el precio de sus acciones fueran valoradas en el mercado por esta razón lo que se mide es el cumplimiento de los conceptos fundamentales del VBM traducidos en objetivos, planes y programas, deduciéndose que al hacerlo los resultados se verán en el mediano y largo plazo traducido en un crecimiento rentable de la empresa..

(25) 8. Beck y Britzelmaeir (2010) sugieren usar como herramienta el Balanced Scorecard pues al tener un enfoque holístico está conectado al VBM aunque tiene limitantes en la medición del impacto en los stakeholders y la medición de la innovación. Por lo que es claro que nuevas herramientas de control deberán diseñarse para el seguimiento de los objetivos establecidos, lo cual también será parte del cambio en la implementación del VBM. En resumen, las investigaciones antecedentes coinciden en la gran importancia de poder aplicar los principios del VBM a las Pymes por ser de gran ayuda al crecimiento y supervivencia de la empresa por su concepción integradora y holística, muy necesaria en un mundo globalizado y altamente competitivo. Sin embargo reconocen las dificultades en su implementación dadas las características de las Pymes, comenzando con la personalidad y visión de los propietarios/administradores y terminando con la limitación de recursos y están de acuerdo que existe un porcentaje de Pymes que sin conocerlo por su nombre, ya están aplicando los principios del VBM implícitamente. Finalmente recomiendan que es necesario hacer ajustes a los conceptos del VBM, mantenerlos lo más simple posible, así como adaptarlos a las características de cada empresa y apoyarse en la tecnología de la información, para hacer factible su implementación. Sin embargo no se encontró un modelo que en forma integral relacione los factores que crean valor con el proceso mismo y operativizándolos de acuerdo con el proceso de la red del valor planteada por Rappaport (1976), como se verá más adelante, y determinar si una empresa tiene la capacidad de implantar el VBM o la Gerencia para la Creación del Valor. La brecha que pretende cubrir esta tesis es justamente desarrollar la operativización en forma holística de las variables que incidan en la creación de valor en forma simultánea y relacionarlos con el proceso mismo explicado por Rappaport (1976) para luego establecer un modelo que permita analizar si es posible que las Pymes del sector comercio de Lima están en capacidad de aplicar el VBM y puedan lograr una innovación disruptiva..

(26) 9. 1.2 Definición del problema De acuerdo a datos oficiales el 36% de las Pymes desaparece dentro de los 4 o 5 años siguientes a su fundación lo que representa un problema que perjudica inversionistas, empleados y al estado atentando contra el desarrollo económico del país dado el gran número de estas empresas (Ministerio de la Producción, 2014). Siendo la Gerencia para la Creación del Valor (VBM) un enfoque de gerencia que permite la supervivencia a largo plazo y con un valor de mercado de las empresas cada vez mayor permite aumentar notablemente las probabilidades de consolidación y crecimiento de las mismas, la presente investigación tiene como objetivo determinar el grado de aceptación que los propietarios de las Pymes del sector comercio de Lima le otorgan a los principios e implementación del VBM qué dificultades tendrían en hacerlo tomando en cuenta las características gerenciales de las mismas para que de esta manera se pueda reducir la tasa de mortandad. 1.3. Preguntas de investigación Pregunta general. ¿Cuál es grado de aceptación que le otorgan los propietarios/administradores de las Pymes del sector comercio de Lima a los principios de la Grencia para la Creación de Valor y su implementación y cuáles serían los obstáculos para su adopción ? Preguntas específicas: □ ¿Conocen los propietarios/administradores de las Pymes el concepto de Valor de la Empresa? □ ¿El estilo de gerencia de los propietarios/administradores de las PYMES está añadiendo o destruyendo valor? □ ¿Qué componentes del VBM están ya siendo aplicados implícitamente por los propietarios/ administradores?.

(27) 10. □ ¿Pueden las Pymes ser clasificadas en diversos niveles de potencial para adoptar los principiosI e implementar la Gerencia para la Creación de Valor? □ ¿Qué relación hay entre el nivel de educación del propietario/ administrador y el potencial para aplicar el VBM ? 1.4. Objetivos de Investigación Objetivo general. Determinar el grado de aceptación que los propietarios/administradores de las Pymes del sector comercio de Lima le otorgan a los principios e implementación de la Gerencia para la Creación de Valor e identificar los obstáculos para su adopción. Objetivos específicos. □ Identificar si los propietarios/ administradores de las Pymes conocen el concepto de Valor de la Empresa □ Identificar qué tipo de decisiones gerenciales que toman los propietarios/administradores en las Pymes estarían añadiendo o destruyendo valor □ Identificar qué principios del VBM ya están siendo aplicados por los propietarios/administradores, creando valor y cuáles necesitan desarrollarse. □ Clasificar el nivel de potencial de las Pymes para adoptar e implementar la Gerencia para la Creación de Valor (VBM) □ Determinar si existe alguna relación entre el grado de educación del propietario/administrador y el potencial para adoptar el VBM 1.5. Justificación Justificación práctica. El aporte práctico de investigación dirigido en primer lugar a las mismas Pymes quienes al conocer los conceptos de la Gerencia para la Creación del Valor podrán optar por su adopción y así mejorar el valor de sus empresas y tener los beneficios de este enfoque y.

(28) 11. los centros académicos podrán desarrollar programas de capacitación para la aplicación del VBM en las empresas en general y en las Pymes en particular. El gobierno podrá utilizar los conceptos centrales de la investigación para desarrollar políticas y programas sectoriales para fortalecer el sector Pymes. El sistema financiero podrá mejorar las condiciones de financiamiento al sector Pyme ya que una de las ventajas de la aplicación de los principios del VBM es el manejo y la reducción del riesgo.. Justificación académica. La principal justificación académica es la aplicación de la malla curricular del programa doctoral utilizando la metodología científica para plantear de un modelo inédito que permita conocer la capacidad que tienen las Pymes del sector comercio para adoptar los principios del VBM y como contribución a la Academia, el contraste de los conocimientos impartidos por las escuelas de negocios con los resultados de la investigación permitirá reafirmarlos o reajustarlos a esta realidad específica. Por otro lado será fuente importante para la redacción de casos como material de estudio.. Justificación teórica. La justificación teórica es la propuesta de un modelo holístico que operativice las variables que participan en la creación de valor en las Pymes siguiendo el proceso establecido en la red del valor planteado por Rappaport (1976) . Este modelo detrminaría la capacidad de las Pymes para aplicar e implementar los principios del VBM, identificándose los factores críticos que determinan esta capacidad. El modelo también identifica factores de destrucción de valor y los obstáculos para adoptar l el VBM..

(29) 12. Capitulo II: Marco teórico. 2.1 El valor de la empresa El valor de un activo financiero se define como el valor presente de los flujos de caja futuros y siendo la empresa un conjunto de ellos, su valor será el valor presente de los flujos generados por ella (Damodaran, 2002), siendo los conceptos básicos: 2.1.1 Los principios básicos. Lo anterior se puede ver gráficamente en el modelo de valorización de empresas desarrollado (Weston & Copeland, 1995) y que se muestra en la Figura 1.. Figura 1. Modelo de Evaluación de Empresas Tomado de Finanzas en Administración, p. 450, por J.F. Weston y T.E. Copeland, 1995, México D.F, Mexico. McGraw Hill. Derechos reservados ©1995 por McGraw Hill. Dónde:. □ V0 : Valor de la empresa □ NOI : Ingreso operativo neto □ WACC : Costo de capital promedio ponderado □ b: Tasa de reinversión anual □ g: Tasa de crecimiento que es igual a la tasa de reinversión multiplicada por la rentabilidad de ésta. □ T: tasa de impuesto a la renta Se puede aprecia que el valor de la empresa tiene dos componentes. El primero es el valor actual la una perpetuidad de los actuales, es decir sin ningún cambio futuro y el segundo se refiere al valor actual de los flujos futuros afectados por una tasa de crecimiento g..

(30) 13. Sin embargo no es suficiente tener flujos crecientes sino que debe haber una tasa continua de reinversión anual b en proyectos cuya rentabilidad r debe ser mayor al de los fondos empleados en su financiamiento WACC. Nótese que si no es así el valor de todo el componente deviene en cero o se vuelve negativo. Por otro lado se tiene un tiempo t, lo que significa que este crecimiento rentable, r mayor que el WACC tendrá una determinada duración que será la ventana de la ventaja competitiva sobre la competencia, razón por la cual es necesario continuar con los proyectos de inversión para mantener el valor creciendo. 2.1.2 La red del valor. Como se puede ver la creación del valor tiene como componentes primarios la generación de los flujos provienen de las operaciones de la compañía, las inversiones y el costo del financiamiento, lo cual fue esquematizado por Rappaport en su modelo del proceso de creación de valor mediante la llamada Red del Valor (Figura 2).. Figura 2. El Proceso de Creación de Valor y la Red del Valor para el Accionista Tomado de Creating Shareholder Value. The new standard for business performance, p.76, por A. Rappaport, 1986, New York: (NY). The Free Press. Copyright © Alfred Rappaport..

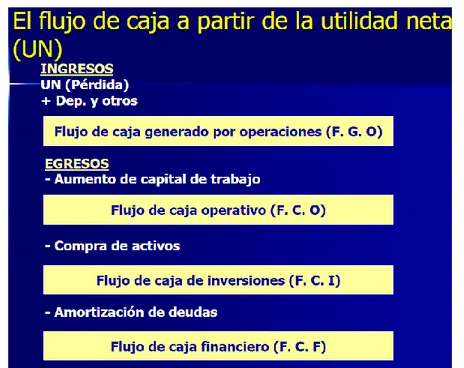

(31) 14. El inicio del ciclo de creación de valor se comienza con algún proyecto de innovación que da ventajas competitivas frente a la competencia y que se expresa como el tiempo que durará dicha ventaja, esta deberá traducirse en un aumento de ventas y/o un incremento en la utilidad operativa y afectada por la tasa de impuestos a la renta. Se deberá calcular el monto que requiere dicha inversión tanto en capital de trabajo como en inversión fija o de capital, para luego determinar su financiamiento. El mismo que tendrá un costo determinado por la combinación de sus fuentes. El valor se crea cuando los flujos generados por la inversión la recuperan a una tasa igual o mayor que el costo de su financiamiento. Es importante destacar como Rappaport (1986) hace “una división de trabajo” al dividir las decisiones gerenciales en operativas, de inversión y de financiamiento, las que deben todas ser eficientes para la creación del valor. 2.1.3 El flujo de caja y las utilidades. Habiendo establecido que el valor se crea con flujos de caja y no con utilidades solamente, aunque estas siempre serán necesarias, la Figura 3 muestra la relación entre ellas.. Figura 3. El Flujo de Caja a partir de la Utilidad Neta (UN) Tomado de Administración Financiera Corporativa, p. 30, por D. Emery y J. Finnerty 2000, México D.F. Mexico. Addison Wesley Longman. Derechos Reservados ©2000 Addisom Wesley Lomgmam de Mexico.SA de CV..

(32) 15. Este esquema muestra cómo a pesar de que una empresa pudiera estar haciendo utilidades podría tener un flujo de caja negativo o muy pequeño con lo cual estaría destruyendo el valor de la empresa en lugar de crearla. Así por ejemplo una mala decisión de inversión en capital de trabajo podría hacer que éste aumente demasiado con lo que es posible que el flujo de caja operativo (F.C.O.) se vuelva negativo. Igual efecto tendría si se compran activos sin una adecuada financiación generando un flujo de caja de inversiones (F.C.I.) negativo o también incurriendo en proyectos no rentables incapaces de devolver su financiamiento con lo que el flujo de caja financiero (F.C.F.) sería negativo. Lo inverso también es cierto, es decir se maximiza el flujo de caja con el correcto manejo de sus componentes. 2.1.4 El costo de capital. El costo de capital es un elemento fundamental en la creación del valor de una empresa pues es contra este costo que se comparan las posibles rentabilidades de las decisiones financieras estableciéndose que si se le supera se crea valor y si no se lo está destruyendo. El concepto es relativamente simple. Aquellos que proporcionan los fondos para el financiamiento de la empresa, inversionistas y acreedores, esperan una compensación por ello, por el costo que conlleva la oportunidad de colocar dichos fondos en otras empresas de riesgo similar (McKinsey & Company, Copeland, Koller & Murrin, 1990). En el caso de los inversionistas esta compensación se denomina costo de oportunidad y en términos prácticos es la rentabilidad mínima que esperarían recibir por el uso de sus fondos ajustado por el riesgo. Lo mismo sucede con los acreedores, sólo que normalmente el riesgo es menor que para los accionistas por contar con garantías y tener la prioridad de cobro sobre los inversionistas en caso de liquidación. En este caso el costo es el interés de la deuda..

(33) 16. La combinación de ambos será el costo de capital promedio ponderado o comúnmente llamado WACC por sus siglas en inglés (Berk & De Marzo, 2008) y que será usado para medir la creación o destrucción del valor de la empresa. Es importante mencionar que las diferentes combinaciones generan diferentes costos por lo que el objetivo es encontrar aquella que minimice el costo, lo que consecuentemente maximizará el valor de la empresa. Un importante trabajo de modelamiento para la optimización del WACC y el análisis de riesgos de sus componentes se puede ver en Berry, Betterton y Karagiannidis (2014). 2.1.5 Otros indicadores de creación de valor. Existen otras medidas de la creación de valor en una empresa siendo las más utilizadas las siguientes: Economic Value Added (EVA), mencionado por Damodaran (2002), este indicador compara la utilidad operativa de un periodo después de impuestos con el rendimiento de los recursos financieros utilizados durante el mismo los cuales son definidos como la suma de la deuda a largo plazo más el patrimonio multiplicado por el costo promedio ponderado de la empresa. Si la utilidad es mayor se crea valor, caso contrario se destruye. Market Value Added (MVA), mencionado por Damodaran (2002), donde la creación o destrucción del valor se calcula como la diferencia entre el valor de la deuda y el patrimonio a valores de mercado menos el monto del capital invertido, lo cual debe ser positivo para que exista creación de valor. Shareholder Value Added (SVA), indicador empleado por la consultora multinacional Price Waterhouse Coopers y es calculado como la diferencia entre el la utilidad operacional después de impuestos menos el resultado del total del capital empleado (capital de trabajo +activos netos) por el costo de capital promedio ponderado..

(34) 17. Equity Spread (ES), empleado por la empresa consultora internacional Marakon Associates y que resulta de multiplicar el patrimonio al inicio de un periodo de operación por la diferencia de la tasa de retorno sobre este patrimonio (utilidad neta/patrimonio) menos el costo de oportunidad, para saber si el patrimonio creció o disminuyó al final del periodo. Cash Flow Return on Investment (CFROI), mencionado por Damodaran (2002), que calcula el periodo de recuperación de una inversión por los flujos de caja generados por ella. Si la tasa de recuperación es mayor que la del costo de capital promedio ponderado se estará creando valor en la empresa. La desventaja de esos indicadores con respecto al modelo propuesto por Rappaport (1986) es que son puntuales y para un solo periodo. El modelo de Rapaport (1986) considera el valor futuro expresado como el valor residual después de un periodo de crecimiento y permite calcular el valor de la empresa hoy considerando su potencial en el futuro, tal como se puede apreciar en la ecuación de la Figura 1. 2.1.6 Resumen de dimensiones e indicadores del valor de la empresa. Recogiendo el marco teórico desarrollado, la Tabla 1 muestra las dimensiones del Valor de la Empresa así como los elementos que conforman dicho indicador, también incluyen una breve descripción de estos elementos. Es importante mencionar que la métrica en al que esta investigación basará sus análisis, es el valor presente de los flujos de caja descontados (DCF) pues relaciona la rentabilidad exigida por la ermpresa con la inversión realizada por la misma y su tasa interna de retorno..

(35) 18 Tabla 1. Dimensiones e Indicadores del Valor de la Empresa Definición. Dimensión. Métrica. Valor de la empresa. Red de Valor. Indicadores M1 Economic Value added (EVA). Descripción Utilidad operativa después de impuestos menos la suma de la deuda a largo plazo y el patrimonio multiplicado por costo promedio ponderado de la empresa.. M2 Valor presente de los flujos de caja descontados (DCF). Valor presente de los flujos futuros generados por la empresa descontados a la tasa del costo promedio ponderado de la empresa.. M3 Market value added (MVA). Diferencia de la suma de la deuda a largo plazo y el patrimonio a valores de mercado menos el monto del capital invertido.. M4 Shareholder value added(SVA). Diferencia entre utilidad operacional después de impuestos menos el total del capital empleado multiplicado por el costo promedio ponderado de la empresa.. M5 Equity spread (ES). Resultado de multiplicar el patrimonio al inicio de un periodo de operación de la empresa por ela diferencia de la tasa de retorno sobre el patrimonio (utilidad neta/patrimonio) menos el costo de la oportunidad.. M6 Cash flow return on investment (CFROI). Periodo de recuperación de una inversión basado en los flujos generados por ella.. RV1 Duración de la ventaja competitiva. Periodo que dura la innovacion desarrollada por la empresa que le proporciona uan ventaja sobre la competencia antes de ser copiada o vuelta obsoleta por ella.. RV2 Crecimiento en ventas. Aumento de las ventas generadas por la innovación mencionada anteriormente. RV 3 Utilidades. Utilidades generadas por la innovación. RV4 Flujo de caja. Flujo de caja generado por la innovacion. RV5 Inversiones en activo fijo. Los requeridos para la implementación de la innovacion. RV 6Inversiones en capital de trabajo. Aquellas requeridas por la innovacion. RV 7 Financiamiento. El necesario para la inversión total requerida (activo fijo + c apital de trabajo). RV 8 Costo de capital promedio ponderado. Costo de capital del financiamiento ajustado por el riesgo..

(36) 19. 2.2 La creación del valor y la gerencia Es evidente que es la gerencia de la empresa quien tiene la responsabilidad de lograr que el valor de ésta sea cada vez mayor. Tradicionalmente los objetivos de la gerencia han estado orientados a maximizar las utilidades cada año y medir su eficiencia mediante indicadores como el ROE (Return on equity), el ROI (Return on investment) la UPA (Utilidades por acción) y usar como herramientas el análisis del balance, los costos y el estado de pérdidas y ganancias. Este en foque y herramientas gerenciales aunque muy necesarios resultan insuficientes para la creación del valor de la empresa pues no incorpora el futuro, no considera el costo del capital y no da valor a los flujos de efectivo. 2.2.1 La gerencia orientada al valor o VBM (Value Based Management). Amelees et al. (2002) citan las definiciones que varios autores hacen del VBM destacándose la de KPMG Consulting (1999) y la de Institute of Management Accountants (1997). Para KPMG Consulting (1999) el VBM es: un enfoque gerencial que pone la creación de valor para el accionista en el centro de la filosofía de la empresa. La maximización del valor para el accionista dirige la estrategia de la compañía, su estructura y procesos, gobierna las remuneraciones de los ejecutivos y dicta qué medidas son usadas para monitorear el desempeño. Mientras que para el Institute of Management Accountants (1997) el VBM es: un enfoque gerencial mediante el cual el total de las aspiraciones de la compañía , las técnicas analíticas y los procesos gerenciales están alineados para ayudar a la empresa maximizar su valor enfocándose en la toma de decisiones en los generadores claves del valor del accionista..

(37) 20. Amelees et al. (2002) destacan la importancia de los “stakeholders” en la creación de valor pues establecen que el proceso de creación de valor no es posible sin el apoyo de los diferentes grupos de “stakeholders” a pesar que sus objetivos no siempre converjan. El trabajo en equipo para el logro de los objetivos de la empresa como ellos pueden lograr los suyos propios también. En este punto citan a Mills y Weinstein (2000) quienes establecen que los principios de los “shareholders” y de los “stakeholders” no están en conflicto si la creación del valor y su distribución se mantienen separados. Un aspecto muy importante en la gerencia orientada al valor es la estrategia de innovación, punto de partida de la Red del Valor de Rappaport, y tal como Hammel (1998) lo establece: en un mundo discontinuo, la estrategia de innovación es la clave de la creación de riqueza. La estrategia de innovación es la capacidad de reconcebir el modelo de la industria existente de manera que cree nuevos valores para los clientes, haga perder el paso a la competencia y produzca nueva riqueza para todos los “stakeholders. (p. 5). En cuanto a la métrica del valor se han desarrollado varias fórmulas y métodos para la medición del valor en las empresas de tal manera que analizando los componentes que las integran focalizan los objetivos que la gerencia debe alcanzar en cada uno de ellos. Entre los más conocidos se encuentran el EVA (Economic Value Added), el CFROI (Cash Flow Return on Investment), el RONI (Return on Net Investment) como lo menciona Escalera ( 2011). Sandoval (1999) citado por Escalera (2011) considera que el EVA tiene la ventaja sobre los otros indicadores porque permite calcular y evaluar la riqueza creada en la empresa tomando en cuenta el nivel de riesgo y aporta elementos para que inversionistas, accionistas y entidades de crédito puedan tomar decisiones con mayor conocimiento..

(38) 21. Hall (2000) llevó a cabo una investigación para determinar qué componentes del EVA contribuían más a incrementarla estableciendo las siguientes definiciones para el cálculo del EVA: □ EVA = ( tasa de rentabilidad-costo de capital) x capital □ Tasa de rentabilidad (r) = Utilidades operativas después de impuestos/Capital Empleado □ Utilidades operativas después de impuestos (UODI) = Ventas-Costo y gastos operativos Impuestos □ Capital Empleado (CE)= Capital de trabajo neto + Activos fijos netos Hall usó los siguientes ratios como vectores de valor para correlacionarlos con el nivel del EVA e identificar cuáles serían los que mayor impacto tendrían sobre ésta: □ Utilidades operativas netas antes de impuestos (UONAI)/CE □ UONAI/Ventas □ UONAI/Margen de ventas □ Utilidad bruta/Ventas □ Crecimiento en ventas □ Utilidades retenidas/CE □ Ventas/Capital de trabajo neto □ Ventas/Promedio de activos fijos □ WACC □ Deuda bancaria largo Plazo/CE □ Deuda corto plazo/CE □ Patrimonio/CE □ Acciones preferentes/CE □ Préstamo de corto plazo+ sobregiros/CE □ Tasa de inversión: Cambios en el CE/NOPAT.

(39) 22. □ Tasa de impuestos en efectivo □ Palanqueo operativo □ Palanqueo financiero Una importante conclusión es que en las empresas donde se generó un EVA positivo los ratios de las cuentas de balance, relacionados con la inversión, fueron mucho más importantes que las del estado de pérdidas y ganancias, relacionados con la utilidad. Aparentemente se puede concluir que estos últimos son importantes para la creación de valor en las etapas iniciales de una empresa, pero después cobran más importancia la eficiencia de financiamiento, la eficiencia de los activos fijos y del manejo del capital de trabajo. Rappaport (1986) introduce el concepto de que el nuevo standard del desempeño de una empresa es “la creación del valor para el accionista” que sería la base para el desarrollo de los actuales conceptos del Value Based Management. El enfoque de “valor para el accionista” estima el valor económico o valor corporativo de una inversión descontando los flujos de caja futuros al costo de capital. Estos flujos a su vez serán la base para la rentabilidad del accionista en la forma de dividendos y la apreciación del valor de las acciones, lo que se expresaría como: □ Valor Corporativo = Deuda a valor de mercado+ Valor de los accionistas □ Valor de los accionistas = Valor corporativo – Deuda a valor de mercado □ Valor Corporativo = Valor presente de los flujos de caja operativos durante el periodo proyectado + Valor Residual + Venta de inversiones actuales. En el Valor Corporativo juega un papel muy importante el Valor Residual porque el valor de la empresa después del último periodo proyectado será consecuencia del valor alcanzado el último período. y es el valor presente de la perpetuidad de los flujos futuros..

(40) 23. Este planteamiento se ve sintetizado en la ecuación de la figura 1 pues complementa el valor de la perpetuidad traída a valor actual por el WACC que se ve en el primer sumando de la ecuación con flujos que realmente generan valor y que tienen que ver con los ingresos operativos netos, la tasa de reinversión ,el rendimiento de éstas inversiones , el costo de los fondos, la tasa de crecimiento como producto del monto de inversión por su rentabilidad y la tasa de impuestos. 2.2.2 Identificación de los factores que posibilitan la implantación del VBM. Establecidas las bases cuantitativas para la creación del valor es muy importante definir las condiciones que debe adoptar la organización para que su administración sea una orientada al valor para este propósito se analizaran lo que diferentes investigadores establecen al respecto y que denominan de diferentes formas tales como factores de éxito, factores claves, factores críticos, etc., además de identificar aquellos que a criterio del investigador son importantes para la implantación del VBM aunque no sean específicamente llamados factores de éxito. Identificados dichos factores, estos serán incorporados a las variables del modelo a desarrollar. Beck y Britzalmaeir (2010) establecen cuatro módulos básicos en la implementación del VBM. □ Valuación: Tiene que ver con el cálculo del valor de la empresa y sus generadores claves. □ Estrategia: Define la correlación específica entre los generadores de valor y las estrategias generales de la empresa □ Finanzas: Se asocia con las políticas que permiten aumentar el valor de la empresa y su medición.

Figure

+7

Outline

Identificación de los factores que posibilitan la implantación del VBM

Casos de aplicación del VBM

Los Principios del VBM

La Implementación del VBM

Características generales

La administración del riesgo

La innovación en las pymes

La administración financiera en las Pymes

La innovación y el VBM en las Pymes

Matriz de operacionalización de las variables/preguntas del cuestionario

Documento similar

The notified body that issued the AIMDD or MDD certificate may confirm in writing (after having reviewed manufacturer’s description of the (proposed) change) that the

En estos últimos años, he tenido el privilegio, durante varias prolongadas visitas al extranjero, de hacer investigaciones sobre el teatro, y muchas veces he tenido la ocasión

que hasta que llegue el tiempo en que su regia planta ; | pise el hispano suelo... que hasta que el

En junio de 1980, el Departamento de Literatura Española de la Universi- dad de Sevilla, tras consultar con diversos estudiosos del poeta, decidió propo- ner al Claustro de la

E Clamades andaua sienpre sobre el caua- 11o de madera, y en poco tienpo fue tan lexos, que el no sabia en donde estaña; pero el tomo muy gran esfuergo en si, y pensó yendo assi

Dada la endogeneidad de la respuesta de la política monetaria a la evolución prevista para la economía, esta evolución de las cotizaciones bancarias ante sorpresas monetarias puede

[r]

SVP, EXECUTIVE CREATIVE DIRECTOR JACK MORTON