Análisis a la toma de decisiones financieras en el Hotel Universal

152

0

0

Texto completo

(2) FACULTAD DE CIENCIAS ADMINISTRATIVAS Y CONTABLES CONTADURÍA PÚBLICA. ANÁLISIS A LA TOMA DE DECISIONES FINANCIERAS EN EL HOTEL UNIVERSAL. INFORME DE FIN DE ESTUDIOS PARA OPTAR AL GRADO DE CONTADOR PÚBLICO. TANIA LIZBETH RAMIREZ ENCISO YULY MAR ROMAÑA JURADO MONICA ISABEL ARIZA. TUTOR: DIANA CRISTINA REBOLLEDO DAZA ADRIANA MARCELA CARVAJAL. AÑO 2017. Página 2 de 152.

(3) Dedicatoria Dedicamos este proyecto a Dios por estar acompañándonos en el camino, llenándonos de fuerzas día tras día, a nuestros familiares que han sido el pilar de nuestro crecimiento personal y profesional, a nuestros docentes y amigos que nos han brindado el apoyo moral e intelectual. A todos ellos que de una u otra forma fueron personas importantes y con su apoyo fueron una combinación de elementos necesarios en nuestro crecimiento.. Agradecimientos Primeramente, a nuestro Dios por ser el dador de nuestra vida y el cual nos ha permitido cumplir esta meta, a nuestros padres y familiares que nos han acompañado y apoyado en nuestras buenas pretensiones, nuestros docentes compañeros y amigos los cuales tuvimos la dicha de conocer y que ahora forman parte de nuestras vidas.. Página 3 de 152.

(4) Tabla de Contenido ÍNDICE DE GRÁFICOS ........................................................................................................... 5 ÍNDICE DE TABLAS ............................................................................................................... 6 GLOSARIO ............................................................................................................................... 7 ABSTRACT................................................................................................................................. 9 INTRODUCCIÓN ................................................................................................................... 10 CAPÍTULO 1. DESCRIPCIÓN DEL SISTEMA BAJO ESTUDIO ....................................... 12 CAPÍTULO 2. EL PROBLEMA Y SU IMPORTANCIA....................................................... 15 2.1. PROBLEMA ............................................................................................................................................15 2.2. JUSTIFICACIÓN .....................................................................................................................................17 2.3. OBJETIVOS .............................................................................................................................................18 2.3.1. Objetivo General…………………………………………………………………………………………..18 2.3.2. Objetivos Específicos…………………………………………………………………………………….18 2.4. HIPÓTESIS ..............................................................................................................................................18 CAPÍTULO 3. MARCO REFERENCIAL .............................................................................. 19 3.1. MARCO CONCEPTUAL ........................................................................................................................19 3.2. MARCO TEÓRICO .................................................................................................................................41 3.3. MARCO LEGAL .....................................................................................................................................69 CAPÍTULO 4. METODOLOGÍA ........................................................................................... 95 4.1. MARCO METODOLÓGICO..................................................................................................................95 4.1.1. Tipo de investigación……………………………………………………………………………………..95 4.1.2. Técnicas para la recolección de información……………………………………...…………..96 4.2. RECOPILACIÓN DE LA INFORMACIÓN............................................................................................96 4.3. ANÁLISIS DE LA INFORMACIÓN.......................................................................................................96 CAPÍTULO 5. DESARROLLO DEL PROYECTO................................................................ 98 5.1. ENTORNO ECONÓMICO DEL HOTEL UNIVERSAL........................................................................98 5.2. IDENTIFICACIÓN DE PRÁCTICAS EN LA TOMA DE DECISIONES FINANCIERAS DE LA GERENCIA DEL HOTEL UNIVERSAL. .................................................................................................... 113 5.3. APLICACIÓN DE MÉTODOS FINANCIEROS QUE PERMITAN LA INCORPORACIÓN DE LA TOMA DE DECISIONES FINANCIERAS EN LA GERENCIA. ...... ¡ERROR! MARCADOR NO DEFINIDO. 5.3.3. SUFICIENCIA Y EFICIENCIA DE GENERACIÓN DE ACTIVOS ....................... 139 5.3.4. FLUJO DE EFECTIVO PROYECTADO .................................................................. 140 5.3.5. WACC Ò CPPC .......................................................................................................... 142 CONCLUSIONES ................................................................................................................. 144 RECOMENDACIONES ....................................................................................................... 146 BIBLIOGRAFÍA ................................................................................................................... 147 ANEXOS ............................................................................................................................... 149. Página 4 de 152.

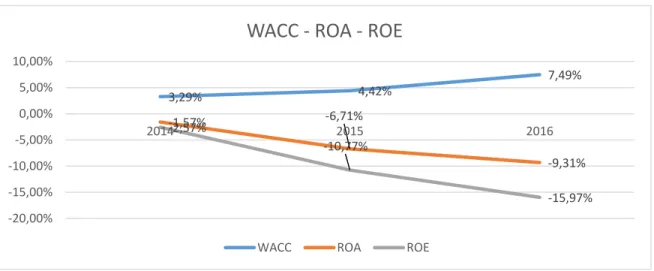

(5) Índice de Gráficos Nombre Grafico 1. Índice tasa de cambio frente al dólar para algunos países en Latinoamérica. Pag 77. Grafico 2. Índice términos de intercambio de Colombia Grafico 3. Precio internacional del petróleo (Brente y WTI) Grafico 4. Inflación total al consumidor e inflación básica Grafico 5. Variacion anual de ingresos reales y personal ocupado Grafico 6. Variación anual de los ingresos reales de los Hoteles Grafico 7. Variación anual del personal ocupado Grafico 8. Motivo de viaje de los huéspedes Grafico 9. Tasa promedio de ocupación hotelera en Barrancabermeja Grafico 10. Organigrama Jerárquico del hotel Universal Gráfico 11. Composición del activo para el año 2014 Gráfico 12. Composición del activo para el año 2015 Gráfico 13. Composición del activo año 2016 Gráfico 14. Composición del activo no corriente en los años 2014, 2015, 2016 Gráfico 15. Composición del activo corriente para los periodos 2014, 2015, 2016 Gráfico 16. Composición del patrimonio para los periodos de 2014, 2015, 2016 Gráfico 17. Decisiones de financiación Gráfico 18. Composición del pasivo no corriente en los periodos 2014, 2015 y 2016 Gráfico 19. Composición del Pasivo corriente en los periodos 2014, 2015 y 2016 Gráfico 20. Estructura del estado de resultados para los periodos 2014. 2015 y 2016 Gráfico 21. Variación del activo corriente los periodos 2014 y 2015. 78 79 80 83 83 84 85 87 89 93 93 94 94 95 96 98 99 99 101 102. Grafico 22: Variación del activo no corriente periodos 2014 y 2015 Grafico 23. Variación del patrimonio periodos 2014 y 2015. 102 103. Grafico 24. Variación del pasivo no corriente periodo 2014 y 2015. 103. Gráfico 25. Variación del pasivo corriente periodo 2014 y 2015 Gráfico 26. Variación del estado de resultados, periodos 2014 y 2015. 104 105. Gráfico 27. Variación del activo corriente los periodos 2015 y 2016 Gráfico 28. Variación del activo no corriente los periodos 2015 y 2016 Grafico 29. Variación del patrimonio periodos 2015 y 2016. 106 106 107. Grafico 30. Variación del pasivo no corriente periodo 2015 y 2016 Grafico 31. Variación del pasivo corriente periodo 2015 y 2016 Gráfico 32. Variación del estado de resultados, periodos 2015 y 2016 Gráfico 33. WACC, ROE, ROA. 108 108 110 121 Página 5 de 152.

(6) Índice de Tablas Nombre Tabla 1. Composición del Pasivo Corriente año 2014 Tabla 2. Composición del Pasivo Corriente año 2015 Tabla 3. Composición del Pasivo Corriente año 2016 Tabla 4. Análisis horizontal al estado de resultados entre los años 2014 y 2015 Tabla 5. Análisis horizontal al estado de resultados entre los años 2015 y 2016 Tabla 6. Indicadores financieros Liquidez Tabla 7. Indicadores financieros Endeudamiento Tabla 8. Indicadores financieros Rentabilidad Tabla 9. Indicador de suficiencia y eficiencia del activo Tabla 10. Flujo de efectivo proyectado a 5 años. Pagina 97 97 98 104 109 111 112 113 116 118. Página 6 de 152.

(7) Glosario Acreedor: Persona física (natural) o jurídica cuya función es exigir el cumplimiento de una obligación financiera que ha sido contraída previamente Apalancamiento: Relación entre capital propio y crédito invertido en una operación financiera. Al reducir el capital inicial que es necesario aportar, aumenta la rentabilidad obtenida. El incremento del apalancamiento también aumenta los riesgos de la operación, pues indica menor flexibilidad o mayor exposición a la insolvencia o incapacidad de atender los pagos. Coyuntura: Conjunto de condiciones en que se encuentra la situación económica en un momento determinado. Coyuntura se refiere a fenómenos de corto plazo. Déficit: es una escasez de algún bien, por ejemplo: dinero o comida un déficit se presenta cuando: demanda supera la oferta, los gastos superan los ingresos. Divisas: Una Divisa es cualquier medio de pago (cheque, transferencia, etc.) cifrado en una moneda que no sea la nacional. También se engloban en el concepto de divisa los billetes de banco extranjeros. Endeudamiento: es la acción de obtener recursos de un tercero a través de una deuda con este.. Exención Fiscal: Consiste en un privilegio conforme a lo establecido por el Gobierno o la Ley, que excluyen del pago de un impuesto un hecho realizado por un sujeto pasivo, que sin esta exención sí pagaría el impuesto.. Gasto público: Recursos que el sector gubernamental destina a la compra de bienes y servicios para mantenimiento y funcionamiento de la administración pública, así como la inversión que canaliza a activos fijos. Página 7 de 152.

(8) Indicador: Índice en cifras que indica la evolución de cierta magnitud económica o financiera importante para la conducción de la política económica en general, para análisis de resultados. Inflación: Proceso de aumento de precios en un país, que tiene carácter sostenido (se mantiene a lo largo de un periodo de tiempo) y generalizado (afecta a un número significativo de bienes y servicios). Implica una disminución del poder adquisitivo del dinero, y se mide a través del IPC (índice de precios al consumo). Tiene gran influencia en los mercados financieros, puesto que es uno de los indicadores más visibles de la salud de una economía La inflación es el fenómeno contrario a la deflación. Liquidez: Mayor o menor facilidad con que se redime, negocia o se convierte en efectivo un título valor en cualquier momento, de acuerdo con el volumen y frecuencia con que se transe en bolsa.. Macroeconomía: La macroeconomía es la rama de la economía que estudia el comportamiento de agregados, por oposición a la microeconomía, que estudia unidades individuales. Las variables que usualmente estudia la macroeconomía son el nivel de renta nacional, el consumo, el ahorro, la inversión, la inflación, el tipo de cambio, etc. Rendimiento: Utilidad que produce una inversión.. Riesgo: Incertidumbre respecto el resultado futuro de una inversión. Mayor incertidumbre implica mayor riesgo. El desvío estándar de las variaciones de precio es un indicador del riesgo del activo.. Página 8 de 152.

(9) RESUMEN La toma de decisiones financieras es un aspecto de gran importancia, ya que por medio de este se define el rumbo que debe tomar cada empresa, siendo esto parte fundamental para medir los diferentes factores que intervienen y así hacer una revisión exhaustiva que permita a los empresarios disminuir los riesgos económicos que puedan afrontar, cada vez que medimos y analizamos los estados financieros de la organización, estamos reduciendo los apuros en que se pueda ver involucrado el ente económico, por eso en este proyecto utilizamos diferentes métodos y herramientas para el análisis del entorno, del sector y en el mercado en el cual se desenvuelve el hotel Universal lo que nos permitirá analizar y medir a profundidad la toma de decisiones de inversión, financiación y operación por medio de análisis financiero e indicadores financieros, teniendo como base los estados financieros de los periodos de 2014-2015 y 2016.. Abstract The financial decision making is an aspect of great importance, since it defines the direction that each company must take, which is fundamental to measure the different factors involved and thus make a comprehensive review that allows entrepreneurs to reduce the economic risks that can be faced , every time we measure and analyze the financial statements of the organization we are reducing the difficulties in which the economic entity can be involved Therefore, in this project we use different methods and tools to analyze the environment, sector and in the market that the Universal Hotel operates, it will enable us to analyze and measure completely investment, financing and operation decisions by means of financial analysis and financial indicators, based on the financial statements of the periods 2014-2015 and 2016.. Página 9 de 152.

(10) INTRODUCCIÓN. Mediante este proyecto investigativo, tomaremos la información financiera del hotel universal, realizando un estudio de todos los factores que inciden en la empresa, analizando componentes internos y externos, como elementos macroeconómicos, por ello se realizara un análisis del entorno económico para conocer la situación del país en un contexto general, y un análisis del sector hotelero con el fin de abordar y escudriñar todo lo relevante de la industria hotelera conocer sus ventajas y desventajas retos y expectativas a las cuales se enfrentan.. Por medio de encuestas y entrevistas dirigidas a la gerencia y administración, conoceremos historia, constitución y políticas del hotel. Para diagnosticar el proceso de toma de decisiones del hotel universal partiremos en comparar los años 2014, 2015 y 2016. Tomando los estados financieros de cada periodo, balance general y estado de resultados a estos les aplicaremos métodos de análisis financieros como son, análisis vertical, análisis horizontal, indicadores financieros, método WACC, flujo de caja método indirecto, estos tendrán sus respectivos análisis estudiando el comportamiento de las partidas contables y así determinar las prácticas de toma de decisiones financieras inversión, financiación y operación.. Sin el análisis financiero es imposible determinar cómo va la empresa por ello este proyecto investigativo tiene como finalidad analizar la información de los años ya nombrados y arrojar un diagnóstico del comportamiento en cuanto a la toma de decisiones de la gerencia “inversión, financiación y operación”. De nada nos sirve la información si no le realizamos el respectivo. Página 10 de 152.

(11) análisis por ello se motiva a la empresa al estudio de la información financiera para la toma de decisiones.. Página 11 de 152.

(12) CAPÍTULO 1. DESCRIPCIÓN DEL SISTEMA BAJO ESTUDIO. El hotel universal está ubicado en el municipio de Barrancabermeja, el cual es considerado el puerto petrolero de Colombia y la capital del magdalena medio, la economía local ha girado a través de los años entorno a la industria del petróleo. Por eso la ciudad ha acogido a personas de diferentes zonas del país, debido a la mano de obra que ha requerido Ecopetrol para su crecimiento, al estar a la ribera del rio magdalena el municipio cuenta con la afluencia de entrada y salida de personas que viven en pueblos cercanos y que se desplazan a través del rio magdalena, estos factores convirtieron a Barrancabermeja en una ciudad económicamente atractiva, por ello muchos empresarios decidieron radicarse y construir empresa en nuestra ciudad y así nació el hotel universal, un hotel que inicialmente su propietario pensó en construir una edificación para el alquiler de oficinas, pero hace 50 años el cual es el tiempo de existencia del hotel, la ciudad estaba en pleno crecimiento el fundador al ver la demanda de personas que visitaban la ciudad decidió convertir la edificación en un hotel. Según el DANE en Barrancabermeja para el 2015 la generación de valor agregado es de 15,8 Billones de pesos y representa el 35,1% del valor agregado del departamento de Santander Es el municipio con mayor aporte al PIB del departamento. Si bien Barrancabermeja ha tenido una economía estable, en los dos últimos años hemos visto una contracción económica la cual nos ha golpeado fuerte debido a la dependencia a la industria del petróleo, la cual según publicación de cámara de comercio “coyuntura económica y social de Barrancabermeja 2015” de los 15 billones de los bienes y servicios de Barrancabermeja, el aporte de esta industria es de 10,5 billones hablamos de un 70% y a eso le sumamos la dependencia de los otros sectores de la economía,. Página 12 de 152.

(13) por eso en estos momento vemos una fuerte dificultad económica y el sector hotelero no ha sido la excepción, debido a que no somos una ciudad con atractivos turísticos y la mayoría de huéspedes vienen por motivos laborales, según cálculos tomados de Cotelco capitulo Barrancabermeja la tasa promedio de ocupación hotelera en Barrancabermeja para 2015 En el primer trimestre arranco con un 50,6% y cerró el cuarto trimestre con un 34,6%. Para el 2016 el primer trimestre fue de 29,3%, y el cuarto trimestre cerro con un 27,8% la tendencia es a la baja. Por ello es importante la toma de decisiones financieras y más aún en contracción económica, donde se debe analizar todos los factores que intervienen, desde lo económico, social y cultural, y así tomar decisiones que minimicen los riesgos a los que se enfrenta la empresa uno de los factores es conocer el ente económico, a continuación, una breve descripción del hotel. Hablamos del hotel universal como un hotel de tradición con más de cincuenta años de servicio, y con muy buen nombre ubicado en pleno centro comercial y financiero de Barrancabermeja, es una empresa familiar. Conformada por 5 socios 2 de ellos están al frente de la administración, en su portafolio de servicios encontramos desde habitaciones sencillas, habitaciones dobles, habitaciones múltiples ideal para clubes deportivos o convenciones, suite junior y alojamiento tipo apartamento, cuenta con restaurante y terraza ideal para eventos especiales como cena romántica, un salón para eventos y por otra parte entre sus estrategias de venta ofrecen cena romántica y noche romántica de acuerdo a la necesidad y presupuesto. En estos planes según el cliente se puede contar con show musical en vivo y demás servicios que el cliente requiera para su plan romántico.. Página 13 de 152.

(14) Actualmente el hotel está en búsqueda de nuevas estrategias de mercadeo para atraer nuevos clientes y realizando un análisis de sus costos los cuales tienen gran relevancia en sus finanzas esto con el fin de por lo menos mantener un punto de equilibrio.. Página 14 de 152.

(15) CAPÍTULO 2. EL PROBLEMA Y SU IMPORTANCIA. 2.1. Problema. Actualmente el sector hotelero y turístico ha tenido un crecimiento gigante, el auge se ha debido principalmente a la aplicación de la ley 300 de 1996 “La ley General del turismo”, la cual fomento el desarrollo y alentó la inversión extranjera en nuevos proyectos, debido a los diferentes beneficios tributarios que trae esta, resulta muy atractivo para los inversionistas, El crecimiento el sector ha sido muy alentador durante los últimos veinte años, colocando el sector hotelero como unos de los principales motores de la economía colombiana según el estudio realizado por el DANE, pero en base a la desaceleración que se vine presentado en el país se ha notado la poca demanda que se tiene en este sector. Las actuales condiciones de desarrollo de Barrancabermeja están asociadas a la explotación y refinación de hidrocarburos en su territorio, actividades que se consolidaron con la creación de ECOPETROL. La industria petrolera ha enmarcado el crecimiento y el desarrollo económico y social de la ciudad de Barrancabermeja desde sus inicios como municipio, ya que fue la industrialización petrolera, el aspecto más determinante, crecimiento demográfico y la urbanización acelerada producto del proceso de urbanización del naciente puerto petrolero de Colombia. Barrancabermeja a través de su historia se ha caracterizado por poseer una economía interdependiente del enclave petrolero, cuya mono-dependencia económica ha dificultado la. Página 15 de 152.

(16) expansión y crecimiento de otros sectores en la economía local, rezagándolos como sectores secundarios y negocios emergentes. Se entiende que la ciudad de Barrancabermeja y la región del Magdalena Medio no será ajena a la desaceleración que viene registrando la economía del país, al contrario, la economía local se verá afectada de una manera significativa, debido a que la industria del petróleo como sector ancla estará disminuyendo sus operaciones, lo que ha golpeado fuertemente a todos los sectores y con mayor impacto al sector hotelero, ya que debido a su gran cantidad de oferta y poca demanda muchos de estos han tenido que cerrar, porque la mayor ocupación que poseían eran de ingenieros y personal petrolero. Es importante que las empresas tomen decisiones transcendentales que les permita seguir en el curso de su actividad económica, partiendo como base en el comportamiento financiero que ha desempeñado el ente económico, lo cual es determinante para seguir siendo competitivos en el sector, por eso en nuestra investigación y desarrollo del proyecto queremos indagar en una pregunta clave y contundente ¿ En que se basan los empresarios del sector hotelero de la ciudad de Barrancabermeja para la toma de decisiones financieras?. Página 16 de 152.

(17) 2.2. Justificación. Con la llegada de la crisis económica que golpea a la ciudad Barrancabermeja durante los últimos años, la industria hotelera ha sido la más afectada, por su bajo ritmo económico con respecto a las tarifas y el promedio de ocupación de los hoteles de la ciudad”. Debido a la problemática se requiere esta investigación con la finalidad de recopilar información acerca de la situación financiera del hotel universal ubicado en la ciudad de Barrancabermeja, se evidencia la necesidad porque es uno de los principales afectados con la economía inestable que tiene la ciudad; es así como este proceso dará un referente de cómo se encuentran esta industria, y de ahí la posibilidad de plantear estrategias para su fortalecimiento. Por lo tanto, se requiere determinar cuáles son las falencias producto de un correcto análisis y poner en prácticas las herramientas financieras, para que, a corto plazo con las decisiones acertadas, el hotel pueda alcanzar una mejor rentabilidad y podamos constantemente controlar y corregir los elementos o factores que puedan influir de manera negativa a la compañía Finalmente se espera aportar al Hotel universal un Plan Estratégico que podrá utilizar como herramienta en las decisiones que se tomaran para sobresalir y posicionarse en el mercado con el fin de estar siempre preparados frente a otra Incertidumbre que se presente en el ambiente Hotelero. Página 17 de 152.

(18) 2.3. Objetivos. 2.3.1. Objetivo General Diagnosticar el proceso de toma de decisiones financieras en la gerencia de los hoteles de tamaño pequeño y mediano en la ciudad de Barrancabermeja.. 2.3.2. Objetivos Específicos. •. Realizar el análisis del entorno económico de la empresa como base de la toma de. decisiones financieras •. Identificar las prácticas de la toma de decisiones financieras (inversión, financiación y. operación) de la gerencia basados en los Estados Financieros. •. Aplicar métodos financieros que permitan la incorporación de la toma de decisiones. financieras en la gerencia. 2.4. Hipótesis No hay. Página 18 de 152.

(19) CAPÍTULO 3. MARCO REFERENCIAL. 3.1. Marco conceptual Las tomas de decisiones financieras son de vital importancia para el buen funcionamiento de las organizaciones, ya que esta nos brinda de herramientas las cuales son necesarias para la subsistencia y competitividad en el mercado, a continuación, definiremos de forma comprensible cada uno de los términos establecidos en el documento, donde se dará inicio con la definición de empresa mediana, ya que en este tipo de compañía se basará nuestra investigación:. 3.1.1 Conformación empresa mediana: La Ley 1450 de 2011 establece en el artículo 43. DEFINICIONES DE TAMAÑO EMPRESARIAL…El artículo 2 de la Ley 590 de 2000 quedará así: Para todos los efectos se entiende por empresa, toda unidad de explotación económica, realizada por persona natural o jurídica, en actividades empresariales, agropecuarias, industriales, comerciales o de servicios, rural o urbana. Para clasificación por tamaño empresarial, entendiéndose micro, pequeña, mediana y gran empresa, se podrá utilizar uno o varios de los siguientes parámetros: a). Número de trabajadores totales. b). Valor de ventas brutas anuales. c). Valor Activos totales.. (Barbosa, 2012). Página 19 de 152.

(20) 3.1.2 Definición hotel: Es un establecimiento que se dedica al alojamiento de huéspedes o viajeros. El término proviene del vocablo francés hotel, que hace referencia a una “casa adosada”. El hotel es un edificio equipado y planificado para albergar a las personas de manera temporal. Existen diversas clasificaciones de hoteles de acuerdo a las comodidades y servicios que brindan al viajero. La más usual está compuesta por estrellas: un hotel de cinco estrellas es el que ofrece el máximo nivel de confort. Al otro extremo, los hoteles de una estrella sólo brindan un servicio básico. Un hotel además de proporcionar servicios de alojamiento, alimentos, bebidas y otros, también busca obtener una ganancia, como todo negocio, a través de la promoción y prestación de sus servicios, generando una expectativa desde el mismo momento en que un turista o viajero los contrata y adquiriendo el compromiso de hacerlas realidad, apoyándose de todo un equipo de colaboradores que forman parte de la operación del hotel para lograr que la experiencia (que es lo único que se lleva el cliente cuando regresa a su lugar de origen) sea única. (Enciclopedia cultural, 2013). 3.1.3 Proceso para la creación de hoteles: La Ley 300 de 1996 en el artículo 61 estableció el Registro Nacional de Turismo y el artículo 12 de la Ley 1101 de 2006 define los prestadores de servicios turísticos obligados a registrarse antes de iniciar sus operaciones en Colombia. Este Registro es obligatorio para su funcionamiento y debe actualizarse anualmente. La actualización del Registro Nacional de Turismo pasó a las Cámaras de Comercio, de conformidad con los artículos 164 y 166 del. Página 20 de 152.

(21) Decreto Ley 019 del 10 de enero de 2012 A partir del 1° de julio de 2012, las actualizaciones, las mutaciones o cambios se tramitarán a través de la página del Registro Único Empresarial www.rues.org.co Acceda a través del ícono del RNT, baje e imprima el instructivo de Actualización Anual del Registro y siga las indicaciones. Recuerde que debe proceder con la actualización anual entre el 1° de enero al 31 de marzo de cada año. (Ministerio de Comercio Industria y Turismo, 2013). 3.1.4 Toma de decisiones financieras: El especialista Antonio Hernández dice que las decisiones financieras podrían ser agrupadas en dos grandes categorías: las decisiones de inversión y las decisiones de financiamiento. Respecto a las primeras, señala que tienen que ver con las decisiones sobre los recursos financieros que serán necesarios para la organización, hacia dónde serán destinados esos recursos, cuál es la opción más viable y cuál daría más utilidades en un futuro. En cuanto a las decisiones de financiamiento, estas tratan de cómo se puede adquirir recursos para la organización, estudiando con cuál de las opciones vale la pena endeudarse y con cuál no, así como definir cuál opción resulta más ventajosa en términos de tasas y plazos. 3.1.5 Importancia de la toma de decisiones financieras: Las decisiones se pueden clasificar teniendo en cuenta diferentes aspectos, como lo es la frecuencia con la que se presentan. Se clasifican en cuanto a las circunstancias que afrontan estas decisiones sea cual sea la situación para decidir y como decidir o. Para qué y por qué sirven:. Página 21 de 152.

(22) La toma de decisiones es el proceso mediante el cual se realiza una elección entre las opciones o formas para resolver diferentes situaciones de la vida en diferentes contextos; a nivel laboral, familiar, sentimental, empresarial (utilizando metodologías cuantitativas que brinda la administración). La toma de decisiones consiste, básicamente, en elegir una opción entre las disponibles, a los efectos de resolver un problema actual o potencial (aun cuando no se evidencie un conflicto latente). (Reyes, 2012). 3.1.6 Como se toman las decisiones financieras eficientes en hoteles: Para tomar decisiones financieras eficientes en los hoteles es importante la información, esa que por medio de los estados financieros y los informes de gestión nos refleja cómo va la empresa, a esta información es imperativo aplicarle los diferentes métodos de análisis financieros necesarios para que nos arroje un diagnóstico de cómo va la empresa y determinar que decisiones financieras se deben tomar para la solución a falencias presentadas o mejorar las decisiones que hemos tomado en periodos anteriores. El especialista Antonio Hernández dice que las decisiones financieras podrían ser agrupadas en dos grandes categorías: las decisiones de inversión y las decisiones de financiamiento. Respecto a las primeras, señala que tienen que ver con las decisiones sobre los recursos financieros que serán necesarios para la organización, hacia dónde serán destinados esos recursos, cuál es la opción más viable y cuál daría más utilidades en un futuro.. Página 22 de 152.

(23) En cuanto a las decisiones de financiamiento, estas tratan de cómo se puede adquirir recursos para la organización, estudiando con cuál de las opciones vale la pena endeudarse y con cuál no, así como definir cuál opción resulta más ventajosa en términos de tasas y plazos.. 3.1.7 Tipos de decisiones financieras: . Decisiones de inversión: Esta nace de la necesidad de los activos que necesita la organización para su operación y. correcta aplicación de los recursos financieros, va de la mano con las metas que tiene la empresa ya sea al largo o corto plazo, con la intención de que esta inversión a futuro nos arroje una rentabilidad. . Decisiones de Financiación: En la decisión financiera de financiación analizamos la forma como la empresa financiara las. actividades que realiza, Diagnosticando que fuentes puede ser más rentables, si esta se realizara con recursos propios o ajenos, si es viable el financiamiento al largo o corto plazo todo depende de la valoración que los financieros analizan junto con las proyecciones de la compañía. . Decisiones de operación: En las decisiones de operación se estudia cómo va a operar la compañía y en ella se analiza. muchas variables este tipo de decisión al igual que las anteriores no solo depende de los financieros estos se deben de apoyar de las diferentes áreas de la empresa y así determinar qué es lo más conveniente, aquí podemos determinar que mercados podemos abordar y estudiar alternativas de nuevos mercados, política de precios, de servicios y los activos que realmente se necesitan para el funcionamiento de la empresa. Página 23 de 152.

(24) 3.1.8 Etapas de la toma de decisiones: La toma de decisiones consiste, básicamente, en elegir una opción entre las opciones que estén disponibles, a los efectos de resolver un problema actual o potencial. Encontraremos los procesos de evaluación sobre las alternativas y limitaciones con las que cuenten las empresas al momento de tomar una decisión que pueda llevarnos al éxito o al fracaso y al cierre de la empresa. (Martínez, 2014) . Inteligencia: Permite a los administradores identificar que problemas están ocurriendo en la organización,. indica por qué, dónde y con qué efectos ocurre una situación. . Diseño: En esta etapa la persona diseña las posibles alternativas de solución para un problema.. . Selección: Consiste en elegir una de las alternativas propuestas, para esto el administrador puede. apoyarse en herramientas de información que calculen y hagan un seguimiento de las consecuencias, costos y oportunidades proporcionadas por cada una de las alternativas. . Implementación: En esta etapa el administrador lleva la decisión a la acción y da su informe sobre el progreso y. la de la solución. Etapas en la toma de decisiones, recopilación de información y sistemas de información de apoyo.. Página 24 de 152.

(25) 3.1.9 Solución de problemas en la toma de decisiones: Es importante mencionar que la toma de decisiones que se lleva a cabo dentro de las organizaciones debe cumplir con ciertas características como: ser rápida, oportuna, fundamentada en información concreta, que permita tomar decisiones eficientes, efectivas y con un bajo costo para la empresa; ya que de ello dependerá el éxito o fracaso de la estrategia de negocios de la empresa. (Branson, 2012) . Diagnóstico del problema: Hacer un Diagnóstico es definir o identificar el problema y buscar las posibles causas que lo. originaron. el riesgo de no diagnosticar adecuadamente tu problema, es que malgastaste energía, tiempo y dinero en intentar resolver un problema que no existe o es falso. (Nieto, 2013) . Evaluación alternativa: Esta fase es eminentemente creativa. El equipo se aboca en este momento a proponer. soluciones. El desafío es lograr una gran diversidad de ideas. Este es el momento en que se requiere el máximo de creatividad. Si tenemos bien analizado y acotado el problema, prácticamente hemos recorrido la mitad del trayecto. Ahora es preciso buscar soluciones. La creatividad se puede estimular mediante una serie de técnicas de generación de ideas que se basan en el principio de que las ideas que surgen en un proceso de grupo son superiores a la suma de las ideas individuales. (Bandler, 2014). Página 25 de 152.

(26) 3.1.10 Gestión financiera: Son las proyecciones tomadas por los entes económicos basados en los objetivos estratégicos con el fin de ser apoyo fundamental para la toma de buenas decisiones financieras, orientado a maximizar los recursos disponibles. . Características: Soporte administrativos y financieros a los procesos cotidianos de la compañía. Gestión de recursos humano, materiales, económicos y de infraestructura.. 3.1.11 Informe estados financieros: Registro formal de las actividades financieras de una empresa. Los estados financieros son a menudo auditados por agencias gubernamentales, contadores, firmas, etc. para asegurar la exactitud y para propósitos de impuestos, financiamiento o inversión. (Perez A. B., 2016). 3.1.12 Tipos de informe financieros: Son importantes para conocer el estado de la situación en la que se encuentra la empresa, y que decisiones son saludables para el buen funcionamiento de la misma, en los estados financieros encontramos lo siguientes: . Balance general: Es el documento contable que informa en una fecha determinada la situación financiera de la. empresa, presentando en forma clara el valor de sus propiedades y derechos, sus obligaciones y. Página 26 de 152.

(27) su capital, valuados y elaborados de acuerdo con los principios de contabilidad generalmente aceptados. En el balance solo aparecen las cuentas reales y sus valores deben corresponder exactamente a los saldos ajustados del libro mayor y libros auxiliares. . Estados de resultados: Reporte financiero que en base a un periodo determinado muestra de manera detallada los. ingresos obtenidos, los gastos en el momento en que se producen y como consecuencia, la pérdida o beneficio que ha generado la empresa en dicho periodo de tiempo, para analizar esta información y en base a esto, tomar decisiones de negocio. (Castro, 2015) . Estados de cambio en el patrimonio: Son todos aquellos que presentan la situación financiera, los resultados de las operaciones, los. cambios en el patrimonio y en la situación financiera, así como los flujos de efectivo, de un ente matriz y sus subordinados, o un ente dominante y los dominados, como si fuesen los de una sola empresa. (Gomez, 2001) . Estado de cambios en la situación financiera: muestra los recursos generados o utilizados en la operación, los principales cambios ocurridos en la estructura financiera de la entidad y su reflejo final en el efectivo e inversiones temporales a través de un periodo determinado.. . Estado de flujos de efectivo: El estado de flujos de efectivo es el estado financiero básico que muestra el efectivo generado y utilizado en las actividades de operación, inversión y. Página 27 de 152.

(28) financiación. Debe determinarse para su implementación el cambio de las diferentes partidas del Balance General que inciden en el efectivo. . Conformación del estado financiero:. . Activos: Son los recursos que tienen la entidad y que los controla, producto de acontecimientos. pasados, y de los que se espera obtener beneficios económicos en un futuro . Pasivos: Son las obligaciones que tiene la entidad, que surgieron producto de acontecimientos pasados,. que cuyo vencimiento y para cancelarlas, se espera desprenderse de recursos que representan beneficios económicos. . Patrimonio:. Lo que verdaderamente se posee, esto es la diferencia entre activos y pasivos. (Charco, 2017). 3.1.13 Informes financieros de gestión: Es una parte de las cuentas anuales donde se incluye una de las operaciones de la empresa y sus perspectivas de futuro que realiza la dirección de la empresa. Debe contener: 1-los acontecimientos importantes acaecidos después del ejercicio. 2- la evolución previsible de la sociedad. 3- detallar las operaciones celebradas con los socios o accionistas y con administradores.. Página 28 de 152.

(29) 4-se debe hacer conocer el estado de cumplimiento de las normas sobre propiedad intelectual y derechos de autor por parte de la sociedad. (Perez A. B., 2016). 3.1.14 Análisis financiero: Consiste en determinar el peso proporcional que cada cuenta tiene dentro de los estados financieros, con el fin de establecer la composición y estructura de los mismos mediante dos herramientas: . Análisis vertical: El análisis vertical es de gran importancia a la hora de establecer si una empresa tiene una. distribución de sus activos equitativa y de acuerdo a las necesidades financieras y operativas . Análisis horizontal: En el análisis horizontal, lo que se busca es determinar la variación absoluta o relativa que. haya sufrido cada partida de los estados financieros en un periodo respecto a otro. Determina cual fuel el crecimiento o decrecimiento de una cuenta en un periodo determinado. Es el análisis que permite determinar si el comportamiento de la empresa en un periodo fue bueno, regular o malo. (Gerencie, 2017). 3.1.15 Indicadores financieros: Herramientas que se diseñan utilizando información financiera de la empresa y son necesarias para medir la estabilidad, la capacidad de endeudamiento, la capacidad de generar liquidez, los. Página 29 de 152.

(30) rendimientos y las utilidades de la entidad, a través de la interpretación de las cifras, de los resultados y de la información en general. Permiten el análisis de la realidad financiera, de manera individual, y facilitan la comparación de la misma con la competencia y con la entidad u organización que lidera el mercado.. Los indicadores más utilizados son: . Liquidez: Miden la capacidad que tiene la entidad de generar dinero efectivo para responder por sus. compromisos y obligaciones con vencimientos a corto plazo. Además, sirven para determinar la solidez de la base financiera de una entidad, es decir, si cuenta con músculo financiero para dar respuesta oportuna al pago de sus deudas asumidas a corto plazo . Endeudamiento: Miden la capacidad que tiene la entidad de contraer obligaciones para financiar sus. operaciones e inversiones, y respaldar las mismas con su capital propio. . Rentabilidad: Miden la capacidad que tiene la entidad de mantenerse en el tiempo; Es decir, la. sostenibilidad del producto al administrar costos y gastos. . Actividad: Miden la capacidad que tiene la entidad de mantenerse en el tiempo; Es decir, la. sostenibilidad del producto al administrar costos y gastos. (Actualicese, 2016) . Gestión: Página 30 de 152.

(31) Los indicadores de gestión son medidas utilizadas para determinar el éxito de un proyecto o una organización. Los indicadores de gestión suelen establecerse por los líderes del proyecto u organización, y son posteriormente utilizados continuamente a lo largo del ciclo de vida, para evaluar el desempeño y los resultados. Los indicadores de gestión suelen estar ligados con resultados cuantificables, como ventas anuales o reducción de costos en manufactura. (Rojas, 2016). 3.1.16 Análisis de coyuntura Se entiende por Análisis de Coyuntura al manejo sistémico de información «fresca» o actualizada sobre la evolución de un conjunto de variables exógenas que influyen en el desarrollo de una actividad, pero no pueden ser influidas por ésta, a fin de determinar los parámetros que condicionan su desempeño en el corto plazo. Para lograr un análisis de coyuntura objetivo y útil para los agentes a quienes está dirigido, es importante considerar los siguientes aspectos: . Definir claramente la actividad que se desea analizar, mediante la identificación del conjunto de variables que caracterizan su comportamiento.. . Definir claramente las características del público usuario interesado en el análisis de coyuntura, con la finalidad de darle al mismo el nivel técnico adecuado y la cobertura de información requerida.. . Definir una frecuencia adecuada de análisis, la misma que debe estar en función del período necesario a transcurrir para que las principales variables que caracterizan la actividad, tengan modificaciones significativas. Página 31 de 152.

(32) ((2012, s.f.) 3.1.17 Decisiones de inversión: Esta nace de la necesidad de los activos que necesita la organización para su operación y correcta aplicación de los recursos financieros, va de la mano con las metas que tiene la empresa ya sea al largo o corto plazo, con la intención de que esta inversión a futuro nos arroje una rentabilidad. . Análisis fundamental: El análisis fundamental estudia el valor de una compañía para establecer si el precio refleja el. valor de la compañía o está infravalorada o sobrevalorada en el mercado. En caso de llegar a la conclusión de que el precio no refleja el “valor real” de la empresa y está infravalorada, compraríamos. Si creemos que está sobrevalorada, venderíamos, esperando que el precio vaya a buscar el valor que asignamos a dicha empresa cotizada. El análisis fundamental establece que el precio es una cosa y el valor de la firma otra y se basa en que el mercado no es eficiente y eso provoca que el valor real de una compañía esté alejado del que marca. (GALAN, 2013). 3.1.18 Indicadores del flujo de efectivo: El estado de flujo de efectivo es una de las piezas más importantes que se pueden obtener a partir de los estados financieros, ya que este proporciona información sobre las entradas y salidas de efectivo reales que se dan en la organización durante un periodo de tiempo determinado. (Jimenez, 2014). Página 32 de 152.

(33) 3.1.19 Proyecciones: Es una herramienta que permite pronosticar la variación que se generará en los estados financieros durante los próximos años o periodos con base al comportamiento de los diferentes indicadores que interfieren según la actividad económica de cada empresa. 3.1.20 Inversionistas: Es aquella persona natural y/o jurídica que coloca o aporta recursos financieros en otra empresa para tener acceso sobre su información contable, percepción de intereses y distribución de utilidades o el control de esta. (Zambrana, 2011). 3.1.21 Inversión: También denominadas activos financieros son un conjunto de recursos efectivos que una empresa coloca en otras empresas, con la finalidad de obtener transitoria o permanentemente una fuente adicional de ingresos, o acceder al control total o parcial de la entidad emisora. (BENJAMIN, 1949). 3.1.22 Tasa de descuento: La tasa de descuento es un factor financiero que se utiliza, en general, para determinar el valor del dinero en el tiempo y, en particular, para: . calcular el valor actual de un capital futuro. . b) evaluar proyectos de inversión. Página 33 de 152.

(34) Mientras que el tipo de interés se aplica a un capital inicial para calcular el incremento que debe sufrir para llegar a un capital final (capitalización), la tasa de descuento calcula la cantidad que se debe restar de un capital futuro para obtener un capital en el presente (Yirepa, 2017). 3.1.23 Tasa de oportunidad o costo de oportunidad: El costo de oportunidad se entiende como aquel costo en que se incurre al tomar una decisión y no otra. Es aquel valor o utilidad que se sacrifica por elegir una alternativa A y despreciar una alternativa B. Tomar un camino significa que se renuncia al beneficio que ofrece el camino descartado. (gerencie, 2008). 3.1.24 Utilidad operacional: La utilidad operacional no tiene en cuenta todos los conceptos que aparecen en un estado de resultados. Se centra exclusivamente en los ingresos y gastos operacionales, que son los que están relacionados directamente con la actividad principal de la empresa.. 3.1.25 Flujo de caja: Es un informe financiero donde se refleja los ingresos y egresos que ha tenido la empresa durante un periodo o tiempo determinado. . COMPOSICION DEL FLUJO DE CAJA:. . Operación:. Página 34 de 152.

(35) Son las actividades que interfieren para el desarrollo de la actividad económica de la empresa. . Financiación:. Es la adquisición de recursos obtenidos ya sean que vengan de terceros o de los socios. . Inversión:. Son las diferentes negociaciones que realiza la empresa ya sea en activos, acciones o títulos valores poseídos para optimizar su margen de utilidad.. 3.1.26 Cuentas por cobrar: Constituyen el crédito que la empresa concede a sus clientes a través de una cuenta abierta en el curso ordinario de un negocio, como resultado de la entrega de artículos o servicios. Con el objetivo de conservar los clientes actuales y atraer nuevos clientes, la mayoría de las empresas recurren al ofrecimiento de crédito. (Gonzalez, ZONA ECONOMICA, 2017). 3.1.27 Ciclo de efectivo: El ciclo de conversión en efectivo, ciclo de efectivo o periodo medio de maduración es un indicador que expresa la cantidad de tiempo, en días, que le toma a una empresa convertir las materias primas en flujos de efectivo provenientes de las ventas. Trata de medir la cantidad de tiempo que cada dólar de entrada neta es atado en el proceso de producción y ventas antes de que se convierta de nuevo en dinero a través del cobro de las ventas a clientes. (Perez A. B., 2016). Página 35 de 152.

(36) 3.1.28 Proveedores: Es una persona o una empresa que proporciona existencias y abastecimiento a otra empresa para que ésta pueda explotarlos en su actividad económica. Los tipos de proveedores más habituales son tres: proveedores de bienes, proveedores de recursos o proveedores de servicios. Por norma general, los proveedores de bienes responden ante necesidades de tipo internacional y satisfacen las necesidades del mercado. Los proveedores de recursos responden a las necesidades económicas de la empresa y por último los proveedores de servicios atienden a las necesidades del cliente. (Perez A. B., 2016). 3.1.29 Cuentas por pagar: Las Cuentas por Pagar surgen por operaciones de compra de bienes materiales (Inventarios), servicios recibidos, gastos incurridos y adquisición de activos fijos o contratación de inversiones en proceso. Si son pagaderas a menor de doce meses se registran como Cuentas por Pagar a Corto Plazo y si su vencimiento es a más de doce meses, en Cuentas por Pagar a Largo plazo. (Gonzalez, zona economica, 2016). Página 36 de 152.

(37) 3.1.30 Ventas: Desde el punto de vista contable y financiero, la venta es el monto total cobrado por productos o servicios prestados. La venta es la actividad fundamental de cualquier aventura comercial; venta involucra al menos tres actividades: . cultivar un comprador potencial,. . b) hacerle entender las características y ventajas del producto o servicio. . c) cerrar la venta, es decir, acordar los términos y el precio. Según el producto, el mercado, y otros aspectos, el proceso podrá variar o hacer mayor. énfasis en una de las actividades. Existen diversos tipos de venta: . Ventas directas: involucran contacto directo entre comprador y vendedor (ventas al detal, ventas puerta a puerta, venta social).. . Ventas industriales: ventas de una empresa a otra.. . Ventas indirectas: ocurre un contacto, pero no en persona (tele mercadeo, correo).. . Ventas electrónicas: vía Internet.. . Ventas intermediadas: por medio de corredores.. 3.1.31 Inventarios: Representa los bienes que tiene una empresa para comerciar con ellos, comprándolos y vendiéndolos, los cuales puede venderlos tal cual los compro o procesándolos antes de venderlos. . Rotación de inventarios: Página 37 de 152.

(38) Es un indicador que mide las veces en que el inventario se convierte en dinero o en cuentas por cobrar. Entre más alta la rotación menos tiempo estará en el almacén y nuestro efectivo y cuentas por cobrar aumentarán y tendremos una buena rotación de los inventarios, pero si nuestra rotación es poca el inventario permanecerá más tiempo en el almacén y nuestros gastos por mantenimiento aumentarán y nuestro efectivo disminuirá al no poder venderse el inventario. Mantener una rotación eficiente de inventario, garantizará a la empresa buena liquidez para cumplir con sus compromisos.. 3.1.32 Rotación de proveedores: Expresa el número de veces que las cuentas por pagar a proveedores rotan durante un período de tiempo determinado o, en otras palabras, el número de veces en que tales cuentas por pagar se cancelan usando recursos líquidos de la empresa. Como en el ejercicio que se ha venido desarrollando no se conoce el monto de las compras efectuadas durante el año, éstas pueden estimarse a través de la información conocida: inventarios iniciales y finales y costo de ventas. Sin embargo, debe insistirse en que la razón sería más completa si se conocieran exactamente los volúmenes de compras de inventarios hechos a proveedores. A. León Valdés!. 3.1.33 Gastos financieros: Se denominan gastos financieros a todos aquellos gastos que derivan de la obtención de financiación o titularidad de cualquier pasivo financiero. Afectan tanto a las empresas como a los individuos. Claudia Tatiana Suarez (UNAB).. Página 38 de 152.

(39) 3.1.34 Ingresos: Son los incrementos en los beneficios económicos, producidos a lo largo del periodo sobre el que se informa, en forma e entradas o incrementos de valor de los activos, o bien como decrementos de las obligaciones, que dan como resultado aumentos del patrimonio. Claudia Tatiana Suarez (UNAB).. 3.1.35 Ingresos financieros: Son el importe de los intereses y rentas a favor de la empresa por participación en capital devengadas dentro del negocio. Por lo tanto, es necesario q los ingresos financieros se lleven en una empresa. (regalado, 2012). 3.1.36 Utilidad: Entendida como beneficio o ganancia, es la diferencia entre los ingresos obtenidos por un negocio y todos los gastos incurridos en la generación de dichos ingresos.es entendida como beneficio o ganancia, es la diferencia entre los ingresos obtenidos por un negocio y todos los gastos incurridos en la generación de dichos ingresos. (buitrago, 2014). Página 39 de 152.

(40) 3.1.37 Ebitda: Es un indicador que mide el margen bruto de explotación de la empresa antes de deducir los intereses, impuestos y amortizaciones. El ebitda, aunque no forma parte del estado de resultados de una compañía, está muy relacionado con él. Constituye un indicador aproximado de la capacidad de una empresa para generar beneficios considerando únicamente su actividad productiva, eliminando de esta manera, la subjetividad de las dotaciones, el efecto del endeudamiento o la variabilidad o arbitrio del legislador de turno en materia impositiva. (Lorenzana, 2013). 3.1.38 Ktno: La fórmula para hallar el KTNO es (cuentas por cobrar + inventarios) – cuentas por pagar este indicador determina la demanda del flujo de caja de la compañía con el fin de reponer su capital de trabajo.. 3.1.39 Wacc: La definición del WACC (del inglés Weighted Average Cost of Capital), es una tasa de descuento que mide el coste de capital entendido éste como una media ponderada entre la proporción de recursos propios y la proporción de recursos ajenos. Explicado de una manera más sencilla: es una tasa que mide el coste medio que nos ha costado nuestro activo, atendiendo a como se ha financiado capital propio (aportación de los socios), recursos de terceros (cualquier tipo de deuda ya sea emitida en forma de obligaciones o un préstamo adquirido). (Calama, 2011). Página 40 de 152.

(41) 3.2. Marco teórico En esta investigación que se llevara a cabo es necesario comprender algunos conceptos referentes a la administración de empresas y a la toma de decisiones financieras, para contar con mayores argumentos a la hora de analizar con profundidad los casos particulares que puedan presentarse en el desarrollo de la investigación. Según el Código de Comercio, art 25, “se entenderá por empresa toda actividad económica organizada para la producción, transformación, circulación, administración o custodia de bienes o para la prestación de servicios”. De igual forma, estas se determinan de acuerdo con unos parámetros “Las empresas se clasifican según su objetivo: con ánimo de lucro, sin ánimo de lucro y otras. Según su actividad económica: empresas agropecuarias, empresas mineras, industriales y servicios. Según la procedencia de capital: en privadas, públicas o de economía mixta. Según el tamaño: microempresas, medianas empresas y grandes empresas (…)”. Lucy Coral, Emma Gudiño 2008. Teniendo en cuenta lo anterior, este proyecto de investigación se enfocará en las empresas que se encuentran clasificadas en el sector de servicios, específicamente en el sector hotelero del municipio de Barrancabermeja conformado por hoteles pequeños y medianos. Partiendo del concepto que “un hotel es un establecimiento en el cual se presta el servicio de alojamiento en habitaciones y otro tipo de unidades habitacionales en menor cantidad, privadas, en un edificio o parte independiente del mismo, constituyendo sus dependencias un todo homogéneo y con entrada de uso exclusivo” (Moreno, 2009).. Página 41 de 152.

(42) Por otro lado, es importante destacar dentro de cualquier organización el proceso que realiza la administración para la consecución de sus objetivos financieros, para ello analizaremos algunos conceptos: Según los autores James A.F. Stoner, Dward Freeman, Daniel R. Gilbert JR (1996) La administración es un “proceso de planificación, dirección y control del trabajo de los miembros de la organización y de usar los recursos disponibles de la organización para alcanzar las metas establecidas”. (p. 7). Así mismo el autor Andrew J. Dubrin (2000) opina que “La administración es el proceso de usar recursos de la organización para alcanzar los objetivos de la misma, por medio de las funciones de planeación, organización e integración del personal, del liderazgo y del control”. (p.3). De los planteamientos definidos anteriormente se puede decir que la administración es la clave fundamental en una organización la cual se basa en cuatro fases de suma importancia, y estos a su vez requieren de mucha disciplina y orden para el logro de los objetivos previamente establecidos. Profundizando acerca de la administración financiera como lo expresan los autores James C. Van Horne y John M. Wachowicz, Jr. la administración financiera se ocupa de la adquisición, el financiamiento y la administración de bienes con alguna meta global en mente. Así, la función de decisión de la administración financiera puede desglosarse en tres áreas importantes: decisiones de inversión, financiamiento y administración de bienes. Así mismo, “la administración financiera se refiere a la adquisición, el financiamiento y la administración de activos, con algún propósito general en mente. Entonces la función de los. Página 42 de 152.

(43) administradores financieros en lo tocante a la toma de decisiones se puede dividir en tres áreas principales: las decisiones de inversión, las de financiamiento y las de administración de los activos” (James C. Van Horne, John M. Wachowicz, 2002) El autor Henry Fayol, define la planeación como “el proceso de estimar el futuro y de preparar provisiones para él” un concepto similar proponen James H Donnelly y colaboradores, cuando comentan que la planeación es “la actividad fundamental y primaria que incluye todas las áreas de la administración o gerencia y que se dirige hacia la definición de metas y la determinación de los medios necesarios para alcanzarlas. (p.23). De igual forma, Bateman (2005) opina que “la planeación es la función administrativa que implica tomar decisiones en forma sistemática a cerca de las metas y actividades que un individuo, un grupo, una unidad de trabajo o toda la organización perseguirá en el futuro” (p.15). En otras palabras, se puede expresar que la planeación es proyectar un futuro deseado y los medios efectivos para conseguirlo; también es importante porque da sentido de dirección, facilita el control, reduce la incertidumbre y visualiza los cambios. Así mismo, es esencial para cualquier grupo social, ya que a través de ella se pueden prevenir los riesgos y cambios que se puedan dar en el futuro.. . Análisis financiero Charles T. Horngren, Gary L. Sundem y William O. Stratton definen los estados financieros. como comunes a todas las áreas de la contabilidad. La “contabilidad financiera” a menudo se distingue de la “contabilidad administrativa”. La principal distinción entre ellas es la utilización por varias clases de usuarios.; la contabilidad financiera la emplean los usuarios externos:. Página 43 de 152.

(44) accionistas, proveedores, bancos y organismos gubernamentales; mientras que la contabilidad administrativa es una herramienta de gran utilidad para quienes toman las decisiones dentro de la empresa: ejecutivos de alto nivel, jefes de departamento, y personas de otros niveles gerenciales de la organización. De igual forma Lawrence J. Gitman habla de la intervención continua en el análisis y planeación financiera, las actividades primarias del administrador financiero son la toma de decisiones de inversión y de financiamiento. Las decisiones de inversión determinan la combinación y el tipo de activos que posee la empresa; por el contrario, las decisiones de financiamiento determinan la combinación y tipos de pasivos que adquiere la empresa. Un análisis financiero es el responsable de investigar y analizar la información financiera para la toma de decisiones sobre futuras inversiones de la compañía (o a nivel individual). (Calvo, 2000). El análisis financiero es una rama del saber cuyos fundamentos y objetivos giran en torno a la obtención de medidas y relaciones cuantitativas para la toma de decisiones, a través de la aplicación de instrumentos y técnicas matemáticas sobre cifras y datos suministrados por la contabilidad, transformándolos para su debida interpretación. En consecuencia, el proceso de análisis financiero se fundamenta en la aplicación de herramienta y de un conjunto de técnicas a os estados financieros y demás datos complementarios, con el propósito de obtener medidas y relaciones cuantitativas que señalen el comportamiento, no solo del ente económico, sino también de algunas de sus variables más significativas e importante (Fernández, 2012). De acuerdo con lo anterior, se puede inferir que la importancia del análisis financiero se encuentra directamente relacionada con el tipo de usuario a quien va dirigida la información,. Página 44 de 152.

(45) para el administrador de la empresa muestra su gestión dentro de la organización, para los dueños la rentabilidad de su inversión y para los bancos o acreedores la liquidez con la que cuenta la empresa para el otorgamiento de los créditos. Cabe resaltar que la administración de la empresa basa sus decisiones en el análisis de los estados financieros, dentro de los cuales podemos destacar el estado de flujo de efectivo como el más importante para la planeación y proyección de una empresa. Lucy Coral, Emma Gudiño 2008, define el estado de flujo de efectivo como un estado financiero básico que muestra el efectivo generado y utilizado en las actividades de operación, inversión y financiación. El efectivo está conformado por el dinero disponible en caja y en bancos y el equivalente de efectivo por los depósitos e inversiones con vencimientos no superior a tres meses. Las entradas de efectivo constituyen un aumento y salida una disminución por eso se presenta entre paréntesis. Para James C. Van Home, y John M. Wachowicz El estado de flujo de efectivo se puede preparar mediante un “método directo” (que promueve la Junta de Normas de Contabilidad Financiera porque es más fácil de entender) o un “método indirecto” (que quizá sea el que aplica la gran mayoría de las empresas debido a que es mucho más fácil de elaborar). La única diferencia de presentación entre el método directo e indirecto es la información inherente a las actividades operativas; las secciones que corresponden a las actividades de inversión y financiamiento son idénticas en ambos métodos. En el método directo, los flujos operativos de efectivo se toman (directamente) de las principales clases de entradas operativas de efectivos (de los clientes) y de los pagos (a los proveedores y empleados). Se debe hacer una conciliación. Página 45 de 152.

(46) independiente (indirecta) del ingreso neto con el flujo neto de efectivo proveniente de las actividades operativas. . Partes del estado de flujo de efectivo (método indirecto). El estado del flujo de efectivo consta además del encabezamiento y las firmas de tres partes: 1.. Actividades de operación: Se relacionan con la operación y distribución de bienes y la. prestación de servicios. Se consideran entradas de efectivo entre otras, los valores provenientes de las ventas de bienes o prestación de servicios, recaudos de clientes, cobro e intereses y rendimientos sobre inversiones. Se consideran salidas de efectivo los pagos de mercancías y servicios materias primas e insumos, pagos a proveedores, pagos a otros acreedores por conceptos relacionados con la actividad d operación, pago de nómina y prestaciones sociales, pago por intereses y otros acreedores, otorgamiento y cobro de préstamos, la adquisición y venta de inversiones, propiedades, planta, equipos y otros. 2.. Actividades de inversión: incluyes activos diferentes aquellos considerados como. inventarios. Se consideran como entradas de efectivo entre otros los recaudos por venta de activos no operacionales, los recaudos por préstamos a corto y largo plazo. Se consideran salidas de efectivo los pagos por adquisición de inversiones, las propiedades, la planta el equipo y otros bienes de uso y los préstamos concedidos a corto y largo plazo. 3.. Actividades de financiación: Incluyen los cambios en el pasivo y en el patrimonio. relacionados con la obtención de recursos de los propietarios y el reembolso o pago de rendimientos derivados de su inversión, así como los prestamos recibidos y su cancelación.. Página 46 de 152.

(47) Se consideran entradas de efectivo los incrementos de aportes de los propietarios, los prestamos recibidos a corto y mediano plazo. Las salidas de efectivo se relacionan con el reembolso en efectivo de los aportes, los pagos de préstamos de dividendos o su equivalente y los pagos de obligaciones de corto y largo plazo, entre otras. De lo anterior se concluye que el estado de flujo de efectivo refleja cuales son todas las actividades que realiza la empresa para el desarrollo de su objeto social, siendo estas las actividades de operación, por otro lado, para que fluyan las actividades operacionales de la empresa se requiere de las inversiones realizadas por la misma en bienes o dinero, lo cual conlleva a las actividades de financiación o apalancamiento para respaldar dichas dediciones de inversión. . Valoración financiera Es la acción y efecto de señalar el valor de un conjunto de activos o pasivos financieros,. donde se tiene en cuenta la liquidez y la seguridad de cobro o amortización. El valor de una inversión está determinado por su valor presente neto, que es el valor actual de todos los flujos de fondos presentes y futuros, descontados al costo de oportunidad de estos flujos de fondos (López, 2002). En la gestión financiera la valoración reviste gran importancia, puesto que nos permite comprender las implicaciones de las tasas de interés, que nos llevan a establecer el valor que tiene el dinero a través del tiempo, lo mismo que su fundamentación, la medición y creación de valor, que nos conduce a la valoración de bonos, acciones, marcas y empresas. (López, 2002). Por consiguiente, se determina que la valoración financiera expresa el valor de las empresas en el mercado y ayuda a la toma de decisiones para maximizar el valor de sus acciones, bonos y. Página 47 de 152.

(48) demás en el mismo, haciéndolas atractivas ante los inversionistas y generando mayor rentabilidad para sus propietarios. . Herramientas financieras En la gestión financiera de las organizaciones se requiere el uso de algunas herramientas para. poder llevar correctamente la administración de los negocios o recursos económicos. Estas herramientas son aplicables en las operaciones comerciales, industriales y de servicios, entre otros; y se llevan a cabo e inclusive en nuestra actividad personal; éstas ofrecen estructura, información y recursos para sus decisiones relacionadas con el dinero y de ésta manera reducir el temor a la incertidumbre financiera y aumentar la capacidad de tomar decisiones, en lugar de tener que reaccionar continuamente ante las crisis. (Groppelli A.A, 2000) . Modelo del CAPM Para realizar una valoración financiera empresarial se requieren de ciertas herramientas en las. finanzas y una de ellas es el CAPM, el cual “se basa en los trabajos pioneros de Markowitz (1952), quien trató el problema de seleccionar un portafolio (óptimo o eficiente) como un problema de maximización de utilidad bajo condiciones de incertidumbre. Para ello, Markowitz supuso que las preferencias de los inversionistas se veían adecuadamente expresadas (o satisfechas) con la media y varianza (como representación del riesgo) de los retornos de un portafolio durante un periodo. Es decir, La escogencia del portafolio optimo se basa en dos parámetros de la distribución de los retornos: la media y la varianza o (desviación estándar)”, (Julio Cesar Alonso C. & Luis Berggrun P, 2015) El modelo CAPM se apoya en los siguientes supuestos:. Página 48 de 152.

Figure

+7

Outline

Documento similar

Volviendo a la jurisprudencia del Tribunal de Justicia, conviene recor- dar que, con el tiempo, este órgano se vio en la necesidad de determinar si los actos de los Estados

Cedulario se inicia a mediados del siglo XVIL, por sus propias cédulas puede advertirse que no estaba totalmente conquistada la Nueva Gali- cia, ya que a fines del siglo xvn y en

The part I assessment is coordinated involving all MSCs and led by the RMS who prepares a draft assessment report, sends the request for information (RFI) with considerations,

Se dice que una variables es aleatoria cuando no se sabe con certeza Se dice que una variables es aleatoria cuando no se sabe con certeza el valor que tomará, sino solo los valores

adeuden por las mercancías de comercio exterior. Una vez cubiertas las contribuciones correspondientes, el remanente quedará a favor del beneficiario. El importe de la

¾ OBLIGACIÓN DE SEÑALAR EL IVA TRASLADADO Y RETENIDO. Para los efectos de las fracciones III y VII del art. transitorio de la LIF para el ejercicio fiscal de 2002, en los

No es el objetivo de este epígrafe entrar en el análisis de los métodos de toma de decisiones, pero lo que sí es importante destacar es la importancia de esta nueva teoría

b) El Tribunal Constitucional se encuadra dentro de una organiza- ción jurídico constitucional que asume la supremacía de los dere- chos fundamentales y que reconoce la separación