Facultad de Contabilidad

Cuadro de mando integral para la gestión empresarial de restaurantes turísticos de la

Región Junín

Osores Aquino, Carmen Beatriz

Huancayo 2019

___________________________________________________________________________________

Osores, C. (2019).Cuadro de mando integral para la gestión empresarial de restaurantes turísticos de la Región Junín (Tesis para optar el Grado Académico de Maestra en Ingeniería de Sistemas Mención en: Gerencia de Sistemas Empresariales) Universidad Nacional del Centro del Perú – Unidad de la Posgrado de la Facultad de Contabilidad – Huancayo – Perú.

Esta obra está bajo una licencia https://creativecommons.org/licenses/by/4.0/

Repositorio Institucional - UNCP

Cuadro de mando integral para la gestión empresarial de restaurantes turísticos de la Región Junín

i

UNIVERSIDAD NACIONAL DEL CENTRO DEL PERÚ

ESCUELA DE POSGRADO

UNIDAD DE POSGRADO DE LA FACULTAD DE CONTABILIDAD

TESIS

Bach. CARMEN BEATRIZ OSORES AQUINO

PARA OPTAR EL GRADO ACADÉMICO DE MAESTRA EN CONTABILIDAD MENCIÓN: AUDITORÍA INTEGRAL

HUANCAYO – PERÚ 2019

CUADRO DE MANDO INTEGRAL PARA LA GESTIÓN EMPRESARIAL DE RESTAURANTES TURÍSTICOS DE LA REGIÓN JUNÍN

PRESENTADA POR:

ii

ASESOR

Ms. LUIS MÁRQUEZ CRISÓSTOMO

iii

A Dios, por derramar día a día sus bendiciones para llenarme de salud, trabajo y amor.

A los seres que me dieron la vida, mis padres: Guillermo y Elva;

quienes, con su ejemplo, abnegación y ternura, me guiaron por sendas valiosas que la vida me ofrece: son motor y motivo de progreso, y a mi compañero de toda la vida Yerson, quien con sus consejos de superación me dio aliento para no desvanecer en el camino.

Carmen Beatriz

iv

AGRADECIMIENTOS

A mi alma máter, Universidad Nacional del Centro del Perú, por brindarme una formación académica científica, humanística que me ayudó a ser un profesional de éxito de enmarcarme en la solución de problemas contables a nivel regional, nacional e internacional.

Al Ms. Luis Márquez Crisóstomo por su constante apoyo incondicional, ser guía para lograr los objetivos establecidos y sus aportes científicos para materializar este trabajo de investigación; también por su desplegable labor como docente, guía y orientador en el proceso de enseñanza con sus grandes sapiencias.

Así, mismo a los docentes de pregrado y posgrado de la Facultad de Contabilidad, ya que cada uno aportó en mi formación profesional con sus conocimientos, experiencias y consejos que me ayudaron a ser una profesional. También a mis compañeros de aula, quienes día a día compartíamos experiencias e inquietudes que nos ayudaron a ser cada día buenos estudiantes y finalmente, profesionales.

v RESUMEN

La investigación tuvo como objetivo determinar la relación del Cuadro de Mando Integral en la Gestión Empresarial de los restaurantes turísticos de la Región Junín durante el año 2018.

Para su desarrollo sistémico se utilizaron los métodos: científico, descriptivo, deductivo – inductivo y el analítico – sintético. El tipo de investigación es aplicada, de nivel correlacional.

Se utilizó la encuesta para la recolección de los datos que fueron aplicados a 52 representantes de los restaurantes de la muestra de la Región Junín. La confiabilidad de los instrumentos se hizo a través de la prueba de alfa de Cronbach que alcanzó su confiablidad a un nivel de 0,669 para la Gestión Empresarial y 0,611 para el CMI. Finalmente, después de la contrastación de la prueba de hipótesis, con el estadístico Rho de Spearman, se ha logrado determinar que el Cuadro de Mando Integral tiene relación positiva en la Gestión Empresarial de los restaurantes turísticos de la Región Junín, mejorando el negocio a corto y largo plazo; con una correlación positiva y alta de 0,782, donde la significancia (Sig.) es 0,000 < 0,05, con un nivel de significancia al α = 0.05 en consecuencia se toma la decisión de rechazar la hipótesis nula (Ho) a un nivel de confianza del 95%, y aceptar la hipótesis alterna (H1), cumpliéndose el objetivo general propuesto.

Palabras Clave: Cuadro de Mando Integral y Gestión Empresarial.

vi ABSTRAC

The objective of the research was to determine the relationship of the Balanced Scorecard in the Business Management of the tourist restaurants of the Junín Region during the year 2018. For its systemic development the methods were used: scientific, descriptive, deductive - inductive and the analytical - synthetic. The type of research is applied, correlational level. The survey was used to collect the data that was applied to 52 representatives of the restaurants in the Junín region sample. The reliability of the instruments was made through the Cronbach alpha test, which reached its reliability at a level of 0.669 for Business Management and 0.611 for the CMI.

Finally, after the testing of the hypothesis test, with Spearman's Rho statistician, it has been determined that the Balanced Scorecard has a positive relationship in the Business Management of tourist restaurants in the Junín region, improving the short-term business long term; with a positive and high correlation of 0.782, where the significance (Sig.) is 0.000 <0.05, with a level of significance at α = 0.05, so the decision is taken to reject the null hypothesis (Ho) at a level of 95% confidence, and accept the alternative hypothesis (H1), fulfilling the proposed general objective.

Keywords: Balanced scorecard, business management.

vii

ÍNDICE DE CONTENIDOS

ASESOR ii

DEDICATORIA iii

AGRADECIMIENTOS iv

RESUMEN v

ABSTRAC vi

ÍNDICE DE CONTENIDOS vii

INTRODUCCIÓN xv

CAPÍTULO I 17

PLANTEAMIENTO DEL ESTUDIO 17

1.1. Fundamentación del Problema 17

1.1.1.Fundamentación Teórica 18

1.1.2.Fundamentación Empírica 19

1.2. Formulación del Problema 20

1.2.1. Problema General 20

1.2.2.Problemas Específicos 20

1.3. Objetivos de la Investigación 20

1.3.1. Objetivo General 20

1.3.2. Objetivos Específicos 21

1.4. Justificación de la Investigación 21

1.4.1. Justificación Teórica 21

1.4.2. Justificación Práctica 21

1.4.3. Justificación Social 22

1.4.4. Justificación Económica 22

1.5. Importancia de la Investigación 22

1.6. Alcances de la Investigación 23

1.6.1.Alcance Temporal 23

1.6.2.Alcance Geográfico 23

1.7. Limitación de la Investigación 23

1.7.1. Limitación Temporal 23

1.7.2. Limitación Espacial 24

1.7.3. Limitación Económica 24

1.7.4. Limitación Bibliográfica 24

viii

1.8. Delimitación de la Investigación 24

1.8.1. Delimitación Temporal 24

1.8.2. Delimitación Geográfica 24

1.9. Formulación de la Hipótesis 25

1.9.1. Hipótesis General 25

1.9.2. Hipótesis Específicas 25

1.10. Identificación y Clasificación de las Variables 25

1.11. Operacionalización de las Variables 26

CAPÍTULO II 27

MARCO TEÓRICO DE LA INVESTIGACIÓN 27

2.1. Antecedentes de Estudio 27

2.2. Diseño del Marco Doctrinal 31

2.2.1. Marco Histórico 31

2.2.2. Marco Filosófico 31

2.2.3. Marco Sociológico 32

2.3. Bases Teóricas Científicas 32

2.3.1. El Cuadro de Mando Integral (CMI) 32

2.3.1.1. Indicadores 35

2.3.1.1.1. Indicadores Financieros 36

2.3.1.1.2. Indicadores no Financieros 36

2.3.1.2. Propuesta de un Modelo de CMI 38

2.3.2. La Gestión Empresarial (GE) 39

2.3.2.1. Tipos de Gestión Empresarial 41

2.3.2.1.1. Gestión Financiera 41

2.3.2.1.2. Gestión Administrativa 42

2.3.2.2. Capacidades y Habilidades para una Buena Gestión Empresarial 43

2.3.3. Planes de Control Interno 44

2.4. Bases Conceptuales 45

2.4.1. Variable Cuadro de Mando Integral 45

2.4.2. Variable Gestión Empresarial 46

2.5. Definición de Términos Básicos 47

CAPÍTULO III 48

METODOLOGÍA DE LA INVESTIGACIÓN 48

ix

3.1. Método de la Investigación 48

3.1.1. Método General de Investigación 48

3.1.2. Métodos Específicos 49

3.2. Configuración de la Investigación 50

3.2.1. Enfoque 50

3.2.2. Tipo de Investigación 50

3.2.3. Nivel de Investigación 51

3.2.4. Diseño de la Investigación 51

3.2.5. Clase de Investigación 52

3.2.6. Categoría de la Investigación 52

3.3. Unidad de Análisis, Población y Muestra de la Investigación 52

3.3.1. Unidad de Análisis 52

3.3.2. Población 53

3.3.3. Muestra 53

3.3.4. Tamaño de la Muestra 54

3.3.5. Selección de la Muestra 54

3.4.Técnicas e instrumentos de Recolección de Datos 55

3.4.1. Técnicas de Recolección de Datos 55

3.4.2. Instrumentos de Recolección de Datos 55

3.4.3. Validez y Confiabilidad 55

3.4.3.1. Validez y Confiabilidad de la Encuesta de CMI 55 3.4.3.2. Validez y Confiabilidad de la Encuesta Gestión Empresarial 58

3.4.4. Escala de Medición y Baremos 60

3.4.4.1. Escala de Medición y Baremos Global de la Variable CMI 60 3.4.4.2. Escala de Medición y Baremos Global de la Variable GE 60

3.5. Técnicas de Procesamientos y Análisis de Datos 61

3.5.1. Proceso 61

3.5.2. Análisis de Datos 62

3.5.3. Presentación de los Datos 62

CAPÍTULO IV 63

TRABAJO DE CAMPO Y PROCESO DE CONTRASTE DE LA HIPÓTESIS 63

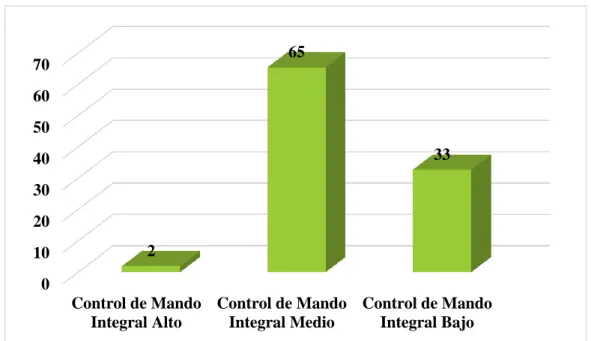

4.1. Análisis Descriptivo de la Variable CMI 63

4.1.1. Perspectiva financiera 64

x

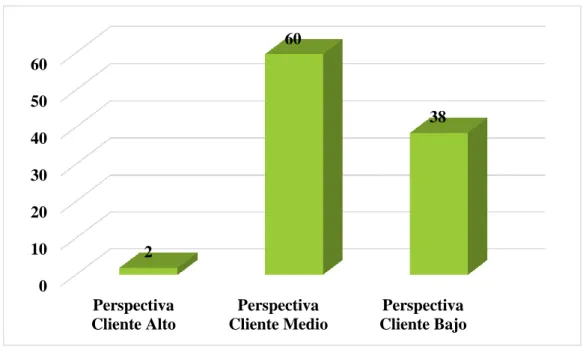

4.1.2. Perspectiva clientes 66

4.1.3. Perspectiva procesos internos 67

4.1.4. Perspectiva aprendizaje y desarrollo 69

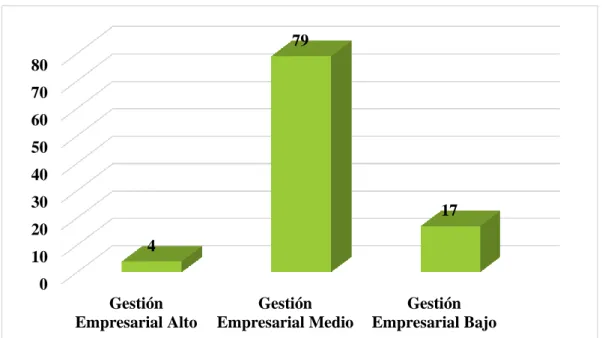

4.2. Análisis Descriptivo de la Variable GE 70

4.2.1. Gestión financiera 71

4.2.2. Gestión administrativa 73

4.3. Contrastación y/o Prueba de la Hipótesis 74

4.3.1.Contrastación de la Hipótesis General 74

4.3.2.Contrastación de la Hipótesis Específica 1 75

4.3.3. Contrastación de la Hipótesis Específica 2 77

4.3.4. Contrastación de la Hipótesis Específica 3 78

4.3.5. Contrastación de la Hipótesis Específica 4 79

4.4. Discusión de Resultados 81

4.4.1. Variable CMI 81

4.4.2. Variable GE 83

CAPÍTULO V 85

APORTES O PROPUESTA DEL INVESTIGADOR 85

5.1. Desarrollo de la Propuesta 86

5.1.1. Direccionamiento Estratégico 86

5.1.1.1. Misión 86

5.1.1.1.1. Misión Ajustada 86

5.1.1.2. Visión 87

5.1.1.2.1. Visión Ajustada 87

5.1.1.3. Valores 87

5.1.1.3.1. Valores Corporativos Propuestos 87 5.1.1.3.2. Valores Personales Propuestos 88

5.1.2. Diagnostico Estratégico 88

5.1.2.1. Diagnostico Externo 88 5.1.2.2. Diagnostico Interno 91

5.1.2.3. Análisis FODA 92

5.1.2.4. Estrategias Mediante la Matriz FODA 94

5.1.2.4.1. Estrategias FO 94

5.1.2.4.2. Estrategias FA 95

xi

5.1.2.4.3. Estrategias DO 95

5.1.2.4.4. Estrategias DA 96

5.1.3. Análisis Financiero 97

5.1.3.1. Análisis Horizontal 97

5.1.3.2. Análisis Vertical 100

5.1.3.3. Razones Financieras 102

5.1.3.3.1. Razones de Liquidez 102

5.1.3.3.2. Razones de Actividad 104

5.1.3.3.3. Razones de Endeudamiento 106

5.1.3.3.4. Razones de Rentabilidad 107

5.1.4. Desarrollo del Mapa Estratégico 109

5.1.4.1. Desarrollo de la Perspectiva Aprendizaje y Crecimiento 110

5.1.4.2. Desarrollo de la Perspectiva Procesos Internos 111

5.1.4.3. Desarrollo de la Perspectiva Clientes 112

5.1.4.4. Desarrollo de la Perspectiva Financiera 113

5.1.5. Desarrollo del Cuadro de Mando Integral 115

5.1.5.1. Indicadores Perspectiva Aprendizaje y Crecimiento 116

5.1.5.2. Indicadores Perspectiva Procesos Internos 118

5.1.5.3. Indicadores Perspectiva Clientes 120

5.1.5.4. Indicadores Perspectiva Financiera 122

5.1.5.5. CMI para Restaurantes Turísticos de la Región Junín 124

5.1.5.6. Simulación del Cuadro de Mando Integral 126

5.1.5.7. Análisis Financiero después de la Aplicación del CMI 130

5.1.5.8. Razones Financieras 135

5.1.5.8.1. Razones de Liquidez 135

5.1.5.8.2. Razones de Actividad 137

5.1.5.8.3. Razones de Endeudamiento 139

5.1.5.8.4. Razones de Rentabilidad 140

5.1.5.9. Medición de la Gestión Empresarial 142

CONCLUSIONES 144

RECOMENDACIONES 146

REFERENCIAS BIBLIOGRÁFICAS 148

ANEXOS 152

xii

INDICE DE TABLAS

Tabla 1. Operacionalización de las Variables 26

Tabla 2. Indicadores de las Perspectivas del CMI 38

Tabla 3. Modelo de un Cuadro de Mando Integral 39

Tabla 4. Distribución de la Población de Investigación 53 Tabla 5. Distribución Muestral de los Restaurantes Turísticos de la Región Junín 54

Tabla 6. Validez del Juicio de Expertos del CMI 56

Tabla 7. Correlación de las Puntuaciones del Juicio de Expertos sobre CMI 56 Tabla 8. Coeficiente de Validez del Cuadro de Mando Integral 57 Tabla 9. Validez del Juicio de Expertos de la Gestión Empresarial 58 Tabla 10. Correlación de las Puntuaciones del Juicio de Expertos sobre GE 58 Tabla 11. Coeficiente de Validez de la Gestión Empresarial 59 Tabla 12. Baremos para medir las Dimensiones y el Rango Global del CMI y GE 61 Tabla 13. Análisis Descriptivo de la variable Cuadro de Mando Integral 63 Tabla 14. Análisis Descriptivo de la Perspectiva Financiera 64 Tabla 15. Análisis Descriptivo de la Perspectiva Clientes 66 Tabla 16. Análisis Descriptivo de la Perspectiva Procesos Internos 67 Tabla 17. Análisis Descriptivo de la Perspectiva Aprendizaje y Desarrollo 69 Tabla 18. Análisis Descriptivo de la variable Gestión Empresarial 70 Tabla 19. Análisis Descriptivo de la Gestión Financiera 71 Tabla 20. Análisis Descriptivo de la Gestión Administrativa 73

Tabla 21 Correlación entre CMI y la GE 75

Tabla 22. Correlación entre los Indicadores Financieros del CMI y la GE 76 Tabla 23. Correlación entre los Indicadores no Financieros del CMI y la GE 78 Tabla 24. Correlación entre los Indicadores del CMI y la Gestión Financiera 79 Tabla 25. Correlación entre los Indicadores del CMI y la Gestión Administrativa 80 Tabla 26. Estado de Situación Financiera - Análisis Horizontal 97

Tabla 27. Estado de Resultados - Análisis Horizontal 98

Tabla 28. Estado de Situación Financiera - Análisis Vertical 100

Tabla 29. Estado de Resultados - Análisis Vertical 101

xiii

Tabla 30. Primer Indicador de la Perspectiva Aprendizaje y Desarrollo 116 Tabla 31. Segundo Indicador de la Perspectiva Aprendizaje y Desarrollo 116 Tabla 32. Tercer Indicador de la Perspectiva Aprendizaje y Desarrollo 117 Tabla 33. Cuarto Indicador de la Perspectiva Aprendizaje y Desarrollo 117 Tabla 34. Primer Indicador de la Perspectiva Procesos Internos 118 Tabla 35. Segundo Indicador de la Perspectiva Procesos Internos 118 Tabla 36. Tercer Indicador de la Perspectiva Procesos Internos 119 Tabla 37. Cuarto Indicador de la Perspectiva Procesos Internos 119 Tabla 38. Quinto Indicador de la Perspectiva Procesos Internos 120

Tabla 39. Primer Indicador de la Perspectiva Clientes 120

Tabla 40. Segundo Indicador de la Perspectiva Clientes 121

Tabla 41. Tercer Indicador de la Perspectiva Clientes 121

Tabla 42. Cuarto Indicador de la Perspectiva Clientes 122

Tabla 43. Primer Indicador de la Perspectiva Financiera 122 Tabla 44. Segundo Indicador de la Perspectiva Financiera 123 Tabla 45. Tercer Indicador de la Perspectiva Financiera 123 Tabla 46. CMI para los Restaurantes Turísticos de la Región Junín 124 Tabla 47. Simulación del CMI en el " Complejo Recreacional Turístico Puyhuan" 127 Tabla 48. Estado de Situación Financiera - Análisis Horizontal 130

Tabla 49. Estado de Resultados - Análisis Horizontal 131

Tabla 50. Estado de Situación Financiera - Análisis Vertical 132

Tabla 51. Estado de Resultados - Análisis Vertical 134

xiv

INDICE DE FIGURAS

Figura 1. Indicadores de la Variable 1, Cuadro de Mando Integral 25 Figura 2. Indicadores de la Variable 2, Gestión Empresarial 26 Figura 3. Perspectiva Financieras y no Financieras del CMI 35

Figura 4. Baremo Global del Cuadro de Mando Integral 60

Figura 5. Baremo Global de la Gestión Empresarial 61

Figura 6. Recolección de la Información 62

Figura 7. Análisis Descriptivo de la Variable Cuadro de Mando Integral 64 Figura 8. Análisis Descriptivo de la Perspectiva Financiera 65 Figura 9. Análisis Descriptivo de la Perspectiva Clientes 67 Figura 10. Análisis Descriptivo de la Perspectiva Procesos Internos 68 Figura 11. Análisis Descriptivo de la Perspectiva Aprendizaje y Desarrollo 70 Figura 12. Análisis Descriptivo de la Variable Gestión Empresarial 71 Figura 13. Análisis Descriptivo de la Gestión Financiera 72 Figura 14. Análisis Descriptivo de la Variable Gestión Administrativa 74

Figura 15. Estrategias FO 94

Figura 16. Estrategias FA 95

Figura 17. Estrategias DO 96

Figura 18. Estrategias DA 96

Figura 19. Mapa Estratégico "Complejo Recreacional Turístico Puyhuan" 114

Figura 20. Medición de la Gestión Empresarial 143

xv

INTRODUCCÍÓN

Nuestros tiempos están marcados por grandes cambios en los diversos sectores:

económicos, turísticos, políticos, empresariales y otros. Lo que implica buscar estrategias que nos ayuden a enfrentarlos, principalmente de las diversas empresas destinados al expendio de comidas típicas en la Región Junín, ya que, su existencia se ve peligrado por la gran competitividad del mercado en nuestros tiempos. Además, el contexto económico y empresarial están marcados por el marketing tradicional, entonces urge la necesidad de marcar el cambio, aumentando la frecuencia de ventas que cada día es más difícil de conseguir.

Es así que, las organizaciones públicas y privadas son cada vez más dinámicas y complejas que responden a distintos grupos de interés y exigencias, por lo que, se tienen que preocupar en obtener mejores resultados en su desempeño, optimizando sus recursos con el objetivo de satisfacer al usuario. Con ese objetivo Kaplan y Norton (2009) aportaron desde 1992 a las organizaciones una metodología de gestión eficaz, consistente en el Cuadro de Mando Integral (CMI) que lo caracterizan como un conjunto de indicadores, objetivos y actividades relevantes de una Gestión Empresarial que contribuya a equilibrar e interrelacionar de manera transversal las diversas dimensiones de una empresa; permitiendo el control y la evaluación de los factores relevantes del desarrollo de la misma.

La competitividad es una constante de toda empresa, en tal sentido es cada vez compleja la administración o supervisión de las diversas actividades de todos sus sistemas de una organización. En ese sentido, la funcionabilidad de las diversas entidades dedicadas a atención múltiples, muchas veces no tienen claro los objetivos o metas, lo que conlleva a pérdidas de tiempo y dinero.

Es más, muchas empresas desde su creación se centran en lograr beneficios a corto plazo, sin medir las consecuencias de ser reemplazadas por otras empresas que están siendo fortalecidas

xvi

por estrategias de gestión, como es el más conocido, el Cuadro de Mando Integral que ayuda a poder fortalecer la organización con una base a largo plazo.

El tema en estudio se ha identificado en los diversos restaurantes turísticos de la región Junín, dedicadas a la preparación y venta de platillos típicos. Actualmente carecen de la planificación estratégica que consienta tomar decisiones apoyado en indicadores que incluyan a toda la gestión de la empresa. Apaza (2005) reafirma que muchas empresas a nivel internacional han logrado buenos resultados con esta metodología desde que apareció en 1992. Es así que, ha tenido éxito en Europa y se ha extendido en Latinoamérica que va teniendo buenos resultados.

La investigación fue desarrollada en cinco capítulos. El capítulo I, comprende el planteamiento del estudio. Capítulo II, desarrolla el marco teórico de la investigación. El capítulo III, indica todo el aspecto metodológico de la investigación, el capítulo IV, se da a conocer el trabajo de campo y el procesamiento del contraste de la hipótesis y en el capítulo V se dan a conocer los Aportes o Propuesta del investigador. Y finalmente se presenta las conclusiones, recomendaciones y los anexos respectivos.

En el desarrollo de la investigación se tuvieron diversas limitaciones, pero a través de un trabajo optimista y el aporte de diversos profesionales en la materia se pudo lograr los objetivos y las hipótesis fueron corroboradas a través de los resultados estadísticos. Se espera que la presente contribuya a la mejora del emprendimiento de las diversas empresas dedicadas al expendio de comidas típicas que ayudan a poder satisfacer con los requerimientos de los usuarios, locales, nacionales e internacionales.

La Autora

17 CAPÍTULO I

PLANTEAMIENTO DEL ESTUDIO 1.1. Fundamentación del Problema

En la actualidad, la competitividad es una constante de toda empresa, en tal sentido es cada vez compleja la administración o supervisión de las diversas actividades de todos sus sistemas de una organización. En ese sentido, la funcionabilidad de las diversas entidades dedicadas a atención múltiples, muchas veces no se tienen claro los objetivos o metas, lo que conlleva a la pérdida de tiempo y dinero.

Es más, muchas empresas desde su creación se centran en lograr beneficios a corto plazo, sin medir las consecuencias de ser reemplazadas por otras empresas que están siendo fortalecidas por estrategias de gestión, como es el más conocido, el Cuadro de Mando Integral que coadyuva a poder fortalecer la organización con una base a largo plazo.

Por lo que, urge la necesidad de insertar un modelo de gestión que en la actualidad se va convirtiendo en una herramienta que va revolucionando el éxito de muchas empresas, ya que no es temática solamente de empresas reconocidas mundialmente, nacionales y locales, sino que es muy necesario para las empresas que recién van desarrollándose y requieren para fortalecer su aspecto con los clientes.

18

Basándonos en estos estudios y experiencias se ha identificado que los restaurantes de comida típica de la Región Junín no realizan una Gestión Empresarial de sus bienes y actividades en las condiciones rigurosas que requieren. En concreto: a) Falta una planeación conveniente de los recursos y labores, lo que no permite hacer evaluaciones entre lo que se ha consumido y lo que se ha planificado. b) Carece de una organización de estructura y que funcione, que agrupe los bienes y comunicar una segura realización de las actividades. c) Falta direccionar táctica y estratégicamente, orientado a los bienes y metas. d) Carece de información, lo que ocasiona que no se puede tomar decisiones. e) No tiene coordinación e integración de los bienes. f) Existe ausencia de control interno, y falta proteger los bienes.

En la actualidad, estos restaurantes turísticos de la Región Junín, solo realizan el conteo diario de algunos bienes, lo que sólo aporta información para la adquisición de los insumos utilizados diariamente para funcionar. Sin embargo, desde que los restaurantes turísticos comenzaron a funcionar, no se ha hecho una herramienta de medición de la gestión, que permita identificar: costos totales, participación de utilidad, bienes de mayor aceptación, calidad en el servicio, clientes fieles a los restaurantes, ventas, satisfacción de clientes y otros.

Los restaurantes turísticos de la Región Junín no realizan un cálculo de los resultados, solamente les da importancia a las ganancias obtenidas. Por ello, es necesario realizar un estudio de los elementos financieros, además de dar importancia a quienes fueron los que ayudaron a generar ingresos, en estos casos son los clientes y los empleados satisfechos con cada uno de los restaurantes turísticos de la Región Junín.

1.1.1. Fundamentación Teórica

El Cuadro de Mando Integral (CMI) tiene su origen en los años 1992 en Norte América, Estados Unidos, sustentado por el Dr. Kaplan y Norton; quienes revolucionaron el mundo empresarial con su modelo BSC (Balance Scorecard) conocido hoy en día como el CMI. Esta

19

estrategia metodología empresarial es capaz de trasladar la misión a la acción a través de perspectivas estratégicas: gestión financiera, cliente, procesos internos, aprendizaje y crecimiento.

“El Cuadro de Mando Integral es un sistema de gestión estratégica, relacionados a aspectos financieros y no financieros que permiten realizar una evaluación integral de las diversas áreas en el cumplimiento de su visión y la estrategia establecida”. (Kaplan y Norton, 1992). También, es una de las primordiales y más fundamentales instrumento elaboradas últimamente que facilita la probabilidad de realizar un análisis integral de los elementos de la institución, ya que, con la utilización de la herramienta se puede saber de todo lo que sucedió en la empresa, por ello es importante para aplicar en toda compañía.

Por tales motivos descritos en párrafos anteriores, es importante desarrollar la herramienta de gestión en los restaurantes turísticos de la Región Junín, a través de la tesis se intentará responder a la interrogante ¿Qué relación existe entre el Cuadro de Mando Integral y la Gestión Empresarial de los restaurantes turísticos de la Región Junín?

1.1.2. Fundamentación Empírica

El Cuadro de Mando Integral es una herramienta muy ventajosa en la Gestión Empresarial, ya que se observa de cómo muchas empresas siguen lineamientos de una dirección administrativa muy tradicional que no ayuda a lograr objetivos a corto ni largo plazo, por tal motivo cierran los negocios y se observa a los usuarios con quejas por no haber sido eficientemente atendidos, creándose un inconformismo.

En ese sentido, en la actualidad ya no se puede seguir gestionando las organizaciones con carácter económicos como los restaurantes turísticos que son básicos y elementales para el incremento del turismo. Serna (2001) considera muy necesario disponer de un sistema eficaz que ayude a monitorear la calidad de las empresas, principalmente las de función de servicio

20

para que se logre integrar el direccionamiento estratégico que ayude a poner en evidencia la visión y misión de la empresa y proponer acciones estratégicas que ayude a lograr el éxito.

1.2. Formulación del Problema

En el actual mercado competitivo y en un contexto recesivo se hace necesario mejorar la atención al cliente en los diversos restaurantes turísticos de la Región Junín, ya que cada vez se tienen clientes más exigentes que atender. Por lo mencionado se plantea la siguiente interrogante:

1.2.1. Problema General

¿Qué relación existe entre el Cuadro de Mando Integral y la Gestión Empresarial de los restaurantes turísticos de la Región Junín?

1.2.2. Problemas Específicos

a) ¿Qué incidencia tiene los Indicadores Financieros del Cuadro de Mando Integral en la Gestión Empresarial de los restaurantes turísticos de la Región Junín?

b) ¿Qué incidencia tiene los Indicadores No Financieros del Cuadro de Mando Integral en la Gestión Empresarial de los restaurantes turísticos de la Región Junín?

c) ¿Qué incidencia tiene el Cuadro de Mando Integral en la Gestión Financiera de los restaurantes turísticos de la Región Junín?

d) ¿Qué incidencia tiene el Cuadro de mando Integral en la Gestión Administrativa de los restaurantes turísticos de la Región Junín?

1.3. Objetivos de la Investigación 1.3.1. Objetivo General

Determinar la relación que existe entre el Cuadro de Mando Integral y la Gestión Empresarial de los restaurantes turísticos de la Región Junín.

21 1.3.2. Objetivos Específicos

a) Establecer la incidencia de los Indicadores Financieros del Cuadro de Mando Integral en la Gestión Empresarial de los restaurantes turísticos de la Región Junín.

b) Establecer la incidencia de los Indicadores No Financieros del Cuadro de Mando Integral en la Gestión Empresarial de los restaurantes turísticos de la Región Junín.

c) Establecer la incidencia del Cuadro de Mando Integral en la Gestión Financiera de los restaurantes turísticos de la Región Junín.

d) Establecer la incidencia del Cuadro de Mando Integral en la Gestión Administrativa de los restaurantes turísticos de la Región Junín.

1.4. Justificación de la Investigación 1.4.1. Justificación Teórica

La investigación se justifica en la medida que se constituye en un aporte teórico. En primer lugar, permitió a través de los datos contar con información empírica de base acerca de la relación entre el Cuadro de Mando Integral y la Gestión Empresarial en los restaurantes turísticos de la Región Junín, lo cual incrementó el cuerpo del conocimiento en el campo contable. Por otro lado, se pudo propiciar inquietudes al abrir otras líneas de investigación relacionados a las variables de estudio.

1.4.2. Justificación Práctica

El estudio proporciona instrumentos de investigación estrictamente validados y con cierta confiabilidad, puesto que, se desarrolló el manejo de la Gestión Empresarial y se estableció el Cuadro de Mando Integral en su conjunto. Por ende, permitió a los interesados conocer qué estrategias del Cuadro de Mando Integral, utilizan las empresas del arte culinario acorde con su Gestión Empresarial y así se diseñó estrategias administrativas conducentes a mejorar la Gestión Empresarial dentro de los estándares de calidad y excelencia.

22 1.4.3. Justificación Social

La investigación tiene relevancia social porque los restaurantes turísticos brindan atención al cliente y su satisfacción depende del tipo de organización estratégica que ayudará a poder satisfacer las exigencias de sus clientes.

1.4.4. Justificación Económica

El presente trabajo de investigación tiene relevancia de índole económica porque tiene una perspectiva de mejorar los ingresos financieros para el crecimiento de los restaurantes turísticos de la Región Junín, capitalizando los logros para su éxito a largo plazo.

1.5. Importancia de la Investigación

La importancia de la investigación radica en contribuir a los restaurantes turísticos de la Región Junín con estrategias que ayuden a mejorar la organización, integrando de forma balanceada y estratégica aspectos que ayuden al progreso actual y futura, ya que, actualmente los restaurantes turísticos de la Región Junín no cuentan con la herramienta del Cuadro de Mando Integral, ya que, sus acciones actuales son por el conocimiento y los años de aprendizaje, además de los requerimientos de los usuarios y establecen organizaciones tradicionales.

La importancia del Cuadro de Mando Integral es orientar la Gestión Empresarial, mediante procedimientos esenciales: financiero, clientes, procesos internos y aprendizaje. Esto ayudará a emparejar las posibilidades que los restaurantes turísticos de la Región Junín tendrán en el mercado, igualmente la problemática que se presentarán posteriormente y tomar adecuadamente decisiones, explorar lo mejor posible lo que debe realizar y reducir los riesgos.

23 1.6. Alcances de la Investigación

1.6.1. Alcance Temporal

Para el desarrollo de la investigación se ha recopilado datos en el año 2018 con el propósito de describir, analizar y explicar las variables del Cuadro de Mando Integral y la Gestión Empresarial de los restaurantes turísticos de la Región Junín.

1.6.2. Alcance Geográfico

La aplicación y recopilación de los datos se ha centrado en los restaurantes turísticos de la Región Junín para generalizar los resultados a otras empresas relacionados a la preparación de comidas.

1.7. Limitaciones de la Investigación

Se presentaron una serie de limitaciones que se lograron superar para el eficaz resultado de la investigación, entre ellos tenemos e índole: temporal, espacial, de recursos y de acceso a la información.

1.7.1. Limitación Temporal

La investigación se ha limitado por la estreches del tiempo solamente a los restaurantes de la Región Junín, ya que, no existen espacios de tiempos por las responsabilidades del trabajo de la investigadora para poder visitar otros restaurantes turísticos de las diversas regiones del Perú durante el año 2018. Así mismo, fue limitante para poder aplicar los instrumentos de la investigación, puesto que, los trabajadores de las diversas áreas desempeñan actividades donde no pueden ser entretenidos con otras que no sean los indicados por los que dirigen el negocio.

24 1.7.2. Limitación Espacial

La dimensión territorial de la Región Junín es muy extensa, lo cual muchas veces por diversas circunstancias de difícil acceso hacia algunos restaurantes turísticos, al mismo tiempo que los gerentes de las mismas se niegan a darnos un espacio para poder aplicar los diversos instrumentos, ya que muchos de ellos son empresas con organización tradicional o empresas que no tienen visiones a largo plazo, sólo se limitan a las ganancias a cortos plazos.

1.7.3. Limitación Económica

Los restaurantes seleccionados no tienen un presupuesto económico destinado a la mejora de la organización relacionado a diversos aspectos al Cuadro de Mando Integral como un panel donde se pudiera consignar la visión o misión de la empresa y otros como la capacitación de su personal, por lo que es una limitante para la aplicación de la estrategia del Cuadro de Mando Integral.

1.7.4. Limitación Bibliográfica

Existe poca bibliografía actualizada sobre la temática investigada, especialmente relacionados a los restaurantes turísticos de la Región de Junín. Es más, no existen un trabajo de investigación referidos al Cuadro de Mando Integral aplicados a la muestra seleccionada.

1.8. Delimitación de la Investigación 1.8.1. Delimitación Temporal

El trabajo de investigación fue desarrollado en el año 2018.

1.8.2. Delimitación Geográfica

La aplicación de la investigación se ha realizado en los restaurantes turísticos de la Región Junín, cuyos servicios son expender comidas típicas.

25 1.9. Formulación de la Hipótesis

1.9.1. Hipótesis General

Existe relación positiva entre el Cuadro de Mando Integral y la Gestión Empresarial de los restaurantes turísticos de la Región Junín.

1.9.2. Hipótesis Específicos

a) Existe incidencia positiva de los Indicadores Financieros del Cuadro de Mando Integral en la Gestión Empresarial de los restaurantes turísticos de la Región Junín.

b) Existe incidencia positiva de los Indicadores No Financieros del Cuadro de Mando Integral en la Gestión Empresarial de los restaurantes turísticos de la Región Junín.

c) Existe incidencia positiva del Cuadro de Mando Integral en la Gestión Financiera de los restaurantes turísticos de la Región Junín.

d) Existe incidencia positiva del Cuadro de Mando Integral en la Gestión Administrativa de los restaurantes turísticos de la Región Junín.

1.10. Identificación y Clasificación de las Variables

Figura 1. Indicadores de la variable 1, Cuadro de Mando Integral.

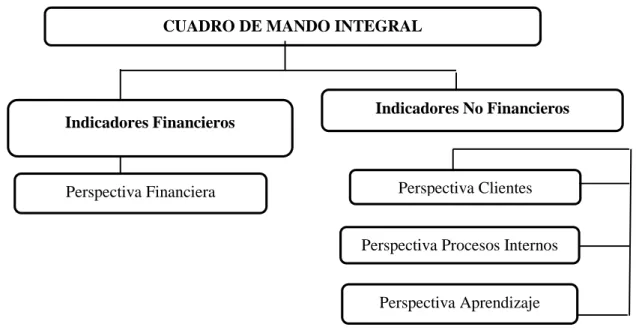

CUADRO DE MANDO INTEGRAL

Indicadores No Financieros Indicadores Financieros

Perspectiva Financiera Perspectiva Clientes

Perspectiva Procesos Internos

Perspectiva Aprendizaje

26

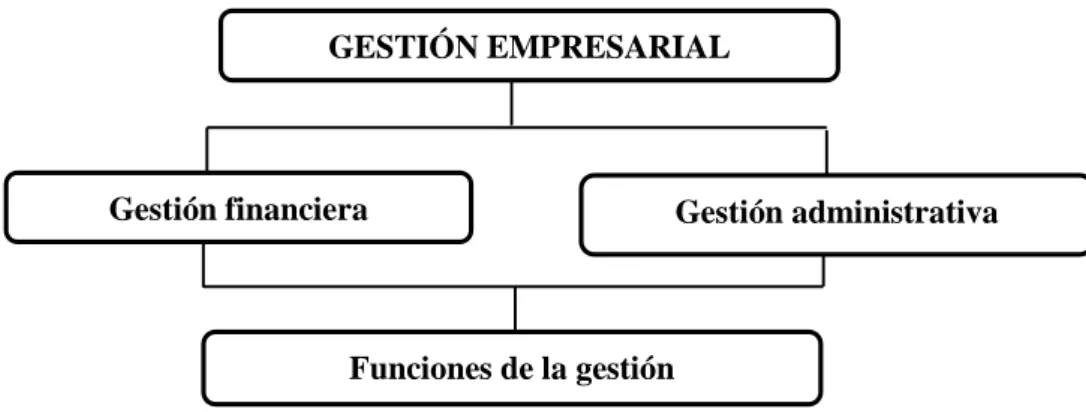

Figura 2. Indicadores de la variable 2, Gestión Empresarial.

1.11. Operacionalización de las Variables Tabla 1

Operacionalización de las Variables

VARIABLE DIMENSIONES SUBDIMENSION INDICADOR

V1 CUADRO DE

MANDO INTEGRAL

INDICADORES FINANCIEROS

Perspectiva financiera

- Incrementar la utilidad - Disminuir costos y gastos - Crecer en ventas

INDICADORES NO FINANCIEROS

Perspectiva cliente

- Incrementar la fidelidad de los clientes - Aumentar reconocimiento de marca - Aplicar promociones para el cliente - Mejorar satisfacciones del cliente

Perspectiva procesos internos

- Disminuir riesgo de producción - Mejorar el control de caja

- Disminuir tiempo promedio de preparación de platos típicos

- Elaborar nuevos platos típicos

- Disminuir desperdicio de materia prima

Perspectiva aprendizaje y

crecimiento

- Disminuir la rotación de personal - Incrementar el compromiso del personal - Cumplir programas de crecimiento

profesional.

- Incrementar capacitaciones para todos los colaboradores.

V2 GESTIÓN EMPRESARIAL

GESTIÓN FINANCIERA - Misión y visión GESTIÓN ADMINISTRATIVA

- Planificación - Organización - Dirección - Control GESTIÓN EMPRESARIAL

Gestión financiera Gestión administrativa

Funciones de la gestión

27 CAPÍTULO II

MARCO TEÓRICO DE LA INVESTIGACIÓN 2.1. Antecedentes del Estudio

Franco, Landauro y Medina (2017) en su investigación sobre “Propuesta de un Cuadro de Mando Integral (CMI) como herramienta de gestión en el sistema de la Sanidad de la Fuerza Aérea del Perú” tuvo como objetivo proponer un CMI para el Sisan como herramienta de gestión. Al final de la investigación se logró realizar la propuesta del CMI para el procedimiento de salud de la Sisan en la Fuerza Aérea del Perú, logrando identificar su estructura y características específicas concernientes a sus planes estratégicos, coadyuvando con el progreso de la gestión de las áreas más importantes, poniendo mayor atención en el progreso de la gestión financiera de los clientes en su aprendizaje y crecimiento. Así mismo, demostraron que, sin un CMI, la mayoría de las organizaciones se limitan a lograr una consistencia similar de su misión, visión y acción cuando intentan cambiar de rumbo o querer cambiar su estrategia o procesos; por lo que esta alternativa ayuda a gestionar la implementación de dicha estrategia permitiendo su evolución de acuerdo a un contexto competitivo, tecnológico y de mercado.

Mendoza (2015), “Aplicación del Balanced Scorecard (CMI) en el proceso de gestión de la empresa procesos textiles E.I.R.L”, aplicando el modelo de gestión Balanced Scorecard

28

(BSC), como instrumento que le ayudo a medir y controlar la parte administrativa de las áreas con problemas críticos, la que constituyó un plan de prueba después de su aplicabilidad en la institución con el propósito de aumentar las utilidades de la empresa. El estudio siguió los pasos del método deductivo, preexperimental con pre y posprueba para comprobar la gestión antes y posterior a la aplicación del BSC, desarrollado a base de los conocimientos establecidos; lo que implicó realizar un análisis de los componentes examinados del entorno y de su éxito, lo que sirvió para realizar el FODA.

La conclusión al que llegó fue que, la industrial textil en el Perú es un sector de mucha relevancia en el progreso económico del Estado, generadora de empleo y utiliza muchos recursos naturales, lo que significa un potencial de rentabilidad. En ese sentido, el piloto de planificación estratégica aplicado, es un instrumento eficaz por los resultados representados, lo que permitió descubrir mediante procedimientos que debemos realizar para ayudar a lograr lo que vienen realizando y lo que proyectan realizar.

Villafuerte (2012) en su tema “Cuadro de Mando Integral y el clima laboral en El Benemérito Cuerpo de Bomberos en el Cantón Pillaro” tiene como objetivo mejorar el clima laboral mediante el Cuadro de Mando Integral, ya que las inadecuadas estrategias no se cumplen con los objetivos además no existe un liderazgo, mientras que el ausentismo provoca una baja motivación y la falta de reconocimiento a la labor que hacen causa estrés para esto se aplicó la metodología de campo ya que permite tener un contacto directo entre el sujeto de la investigación con el entorno llegando a la conclusión que la institución tendrá un mejor liderazgo y clima laboral mediante un análisis de la actualidad de la organización, analizando cada una de las necesidades en base a un comportamiento laboral, aplicando así la herramienta en base a la condición del usuario para brindar un servicio de calidad este será notorio hacia los demás , siendo un elemento importante y esencial en el sistema de información para un mundo global.

29

Romero (2013), “Cuadro de Mando Integral y su impacto en la imagen corporativa de la empresa INEDYC”, concluyendo: la escases de creatividad por parte de los administrativos afecta ya que están vinculados con las nuevas tendencias en servicios que requieren los clientes y satisfacer sus necesidades para ello se diseñara un manual de funciones tanto del área administrativa y operativa facilitando la interrelación, aplico la metodología de campo ya que permitirá conocer el manejo organizacional y de control de la misma, llegando a la conclusión que con inexistencia de un manual de funciones los colaboradores no trabajan por una meta en común solo se limitan a cumplir órdenes y no se inmiscuyen en la toma de decisiones, por ello se realizara un manual de funciones el mismo que garantizara el crecimiento corporativo de INEDYC sea de todos quienes la conforman.

Silva (2012) en su tema “La Gestión Administrativa y su efecto en las ventas del supermercado Balarezo Páez Cía. Ltda. Del Cantón Salcedo”, llegando a la conclusión que el supermercado no realiza planificaciones adecuadas de las actividades no hay coordinación y compromiso de los trabajadores, por tanto, se determinan formas de actuar institucionalizado que permitan la integración y relación de los quehaceres de la institución, fluyendo una comunicación eficiente no solo entre el personal también con sus clientes satisfaciendo así sus necesidades y mejorando el nivel de ventas del supermercado.

Paredes, D (2012) en su tema “Sistemas de Gestión Administrativa y su incidencia en la productividad en la Mecánica de Trasmisiones Solís de la ciudad de Ambato”, su principal objetivo Investigar los sistema de Gestión Administrativa, atreves de indicadores de gestión que permita mejorar la productividad en la mecánica, ya que los inadecuados sistemas de medición ocasionan pérdidas de tiempo y retraso de los trabajos provocando una deficiente atención al cliente con decremento de la imagen empresarial, también existe un desconocimiento en las funciones de cada uno de los trabajadores causando un bajo desempeño laboral, el estilo empírico que maneja la empresa impide su crecimiento y el cumplimiento de

30

sus objetivos, se aplicó la metodología de campo, llegando a la conclusión que la empresa Implante un manual de funciones asignando actividades, aplicando una estructura orgánica la cual permitirá saber cuál su respectivo puesto y de quien depende dentro de la empresa además, plantar canales de comunicación adecuados para generar trabajo dinámico mediante un plan estratégico incrementado en un 5% la productividad de la empresa.

Gonzáles (2012) en su tesis “Diseño del Cuadro de Mando Integral para el restaurante Rincón de Don Lomo e implementación de los indicadores de gestión en un soffware de gestión”. La investigación se sustentó en los aportes de Robert Kaplan y David Norton, quienes sustentan que un análisis de FODA ayuda a la planificación estratégica para que la institución tenga una buena proyección, actuación, valores y formas de actuar que ayuden a mejorar los resultados de una empresa. Del mismo modo, el autor elaboró un control de usuarios y un mecanismo de investigación que le permitió establecer una relación de la perspectiva financiera para la medición automática de los indicadores establecidos que ayuden a realizar un control continuo y con ello plantear respuestas correctivas al problema.

La conclusión al que arribó la autora fue que, la preparación del Cuadro de Mando Integral para el Restaurante, nos hizo comprender que, existe una necesidad imperiosa de que la organización tenga un sistema de verificación de la gestión, ya que, los quehaceres que se realizan cotidianamente, no tienen un procedimiento formalizado que ayude a manifestar las decisiones de: calidad, cantidad, el costo o cuánto aporta las ventas y otros, en este sentido la herramienta de control nos ayudó al cumplimiento de los objetivos planteados al inicio de la investigación por medio de la planificación estratégica de la empresa.

La conclusión final de este trabajo fue que los requerimientos planteados que ayudaron a precisar el sistema lograron ser convenientes para reflejar las necesidades prioritarias referidas a gestión de estrategias y proyectos. En ese sentido fue flexible adecuar a la

31

universidad el uso del CM y CMI lo que permitió al usuario realizar su labor fácilmente integrando todas las áreas de la universidad, cubriendo sus expectativas básicas. Así se cubrieron los indicadores generados por los propios usuarios para ser usados por más personas y así seguir satisfaciendo a los clientes y el personal que labora en dicha universidad para que con el tiempo lo sigan mejorando las estrategias propuestas.

2.2. Diseño del Marco Doctrinal 2.2.1. Marco histórico

El Cuadro de Mando Integral tiene su origen en los años 1992, sostenido por Kaplan y Norton. En sus orígenes iniciales surgió como un sistema de medición un tanto mejorado para el sistema de las empresas. Con el tiempo logró evolucionar hasta convertirse en una piedra angular del sistema de gestión estratégica que toda empresa debería considerar para lograr éxitos empresariales a través de la selección de indicadores eficaces para mejorar la gestión de la organización.

2.2.2. Marco filosófico

Esta investigación está enmarcada en el conocimiento científico a través del método científico en el cual se desarrolla el presente informe, llegando a saber los escenarios, culturas y formas predominantes a través de la representación fiel de las acciones, objetos, conocimientos y personas, y que, además, se expondrá y resumirá la información de forma metódica y luego se analizará minuciosamente los efectos, a fin de extraer generalidades importantes que ayuden a la comprensión.

La investigación se enmarca bajo la influencia de la filosofía positivista que busca el desarrollo social y la paz, bajo el direccionamiento de la concepción científica que promueve investigar problemas sociales; así la Gestión Empresarial es un problema social de la organización teniendo en cuenta el principio de causalidad, dada que X es la causa para que Y

32

genere el efecto. Larroyo y Comte (1979) consideran que un ideal de reforma de la sociedad basado en la ciencia positivista es aquella que está orientada a la unidad del género humano y de su progreso en la historia. En ese sentido la filosofía Comteana parte de que la ciencia ofrece bienestar al hombre a través de su aplicabilidad en la tecnología.

2.2.3. Marco sociológico

El Cuadro de Mando Integral no es un modelo estático, sino responde al carácter de la perspectiva humana, sustentada en la teoría Sociológica de Stakeholders, que sostiene la confrontación teórica y el enfoque crítico a través del éxito que va a lograr en las diversas entidades a través de la presencia de un gestor, que preocupado por el éxito de su empresa va ir comprobando la validez de la estrategia y si no la va ir cambiando de acuerdo a las necesidades del público, ya que constantemente van cambiando de acuerdo a las situaciones del contexto. Es decir, la organización de las empresas está enmarcada en la perspectiva usuario, comunidad y medio ambiente. Lo que implica que la formulación de las prioridades estratégicas del negocio va responder a las expectativas del cliente en relación estricta de su comunidad y el cuidado del medio ambiente. En ese sentido la satisfacción del cliente determinará, la perspectiva financiera.

Brignall y Modell (2000) caracterizan a los stakeholders como forma de organizaciones públicas y privadas que se manifiestan en diversas dimensiones de su desempeño en favor de los grupos sociales, tal es el caso de una comunidad al que pertenecen los usuarios con sus características y por ende responderán a un modelo de la Gestión Empresarial, ya que ello determinará el modelo de la estrategia del proceso de la gestión. En ese sentido, la metodología de la Gestión Empresarial, responde a los intereses del grupo determinado.

2.3. Bases Teóricas Científicas

2.3.1. Cuadro de mando integral (CMI)

33

Actualmente, la administración de las empresas viene siendo influidas por el sistema del Cuadro de Mando Integral, teniendo que enfrentar la competitividad y los cambios constantes de la tecnología; en este sentido, conocido también como Tablero de Control Balanceado, cuyo impacto global se va dando en muchas empresas que le ayudaron a tener éxito en cada uno de sus metas.

Kaplan y Norton (1990), realizaron estudios sobre el desempeño del sistema organizacional de las empresas y con ello incrementaron nuevos indicadores que ayudaron a mejorar la Gestión Empresarial. La motivación fue que las marchas organizacionales de las empresas no tenían los resultados esperados. Por lo que, como resultado propusieron el CMI,

“la estrategia y la misión son medidas, desde cuatro perspectivas, financiera, clientes, procesos internos, y aprendizaje y crecimiento. Diseñado el modelo, se implementó en diversas empresas, informando respecto a su aceptación, las barreras y las oportunidades de la herramienta”. Kaplan y Norton (1990, p.76).

El CMI es considerado actualmente como una metodología que ayuda a las empresas a lograr sus metas. Ballvé (2002) considera como uno de los factores claves del éxito del negocio ya que, relaciona la causa y su efecto, lo que se debe formalizar las estrategias de este modelo empresarial, principalmente dirigido por el directivo que gestiona para lograr su productividad y con ello poder competir en el mercado, ya que se tiene que enfrentar un contexto muy competitivo y de muchos clientes exigentes.

Muñiz y Monfort (2005) consideran al Cuadro de Mando como un sistema de medición que ayuda de forma estratégica a lograr la misión y visión de la empresa, con ello permitiendo concretar los objetivos estratégicos para un buen resultado del negocio. Es decir, cuando se establece al CMI como “un sistema de medición que busca la consecución de los objetivos que se originan en las estrategias, a través de sus indicadores, presenta cuatro perspectivas que son:

34

la financiera, del cliente, el proceso interno y el del aprendizaje y crecimiento”. Muñiz y Monfort (2005). También, se esclarece que, es un sistema de gestión porque traduce la estrategia de la empresa en metas, estableciendo las labores para el logro de lo planificado.

“El Cuadro de Mando Integral como herramienta ayuda a la verificación de los propósitos estratégicos, partiendo de la visión prevista, que se constituirá en los resultados de las estrategias utilizadas para satisfacer las expectativas de los clientes”. Neriz (2005). El CMI ayuda a lograr los propósitos de la compañía a través de las cuatro representaciones: financiera, del cliente, procesos internos y aprendizaje y crecimiento; ayudándole a dar equilibrio entre los indicadores financieros y no financieros. Neriz (2005)

El Cuadro de Mando Integral como una estrategia para el desarrollo de las empresas a través del tiempo ha demostrado ser un excelente soporte para la dirección de un buen sistema de gestión. En tal sentido Ballvé (2002) y Apaza (2004) nos presentan una serie de características que deben ser tomadas en cuenta al momento de elaborar la estrategia específica del negocio:

a) Brinda información suficiente y muy significativa para lograr las metas.

b) Incluye información que ayuda a cambiar positivamente la empresa.

c) Evalúa la empresa de acuerdo a su desarrollo.

d) Actualiza constantemente la información en toda la empresa.

e) Facilita el análisis y revisión de las metas y acciones correctivas cuando sean necesarias.

f) Relaciona la causa y su efecto de las acciones y el resultado.

g) Define las metas críticas de la organización de la empresa.

h) Establece indicadores para cada meta.

i) Articula los factores que ayudan a concretar la estrategia.

35 2.3.1.1. Indicadores

El Cuadro de Mando Integral es construido a partir de indicadores, que integran perspectivas que poseen metas e indicadores a alcanzar para poder lograr los objetivos estratégicos de una institución para cumplir con las metas propuestas a corto y largo plazo. En ese sentido Kaplan y Norton (2009) consideran que éstos están enlazados mediante una relación de acciones y consecuencias. Lo que también contiene los objetivos e indicadores. Neriz et. Al.

(2005) también reafirman que existe la necesidad de consideran las perspectivas como:

financieros, clientes, procesos internos y aprendizaje y crecimiento, que están agrupados en indicadores financieros y no financieros que se utilizan para poder lograr la visión de la empresa en relación estricta con la estrategia empleada para lograr las metas.

Figura 3. Perspectivas Financieros y no Financieros del CMI.

CMI

VISIÓN Y ESTRATEGIA FINANCIERA

CLIENTES PROCESOS INTERNOS

APRENDIZAJE Y CRECIMIENTO Atención a los

accionistas y clientes para alcanzar la visión

Centrarnos en los procesos que satisfacen a los representantes y clientes Responsabilidad con los

representantes y clientes en el éxito de las finanzas

Capacidad de cambiar para mejorar y lograr la visión

36

Según el gráfico se determina que el Cuadro de Mando Integral posee un conjunto de indicadores diseñado a partir de cada empresa, sugeridos por Norton y Kaplan (2010) que básicamente nos tendríamos que basar en las cuatro perspectivas indicados con estrecha relación de causa y efecto para poder conocer la situación de la empresa en un momento, ya que, se inter dependen mutuamente. Es así que, cuando existe mejorar en la perspectiva de aprendizaje y crecimiento, existe también mejoras en los procesos internos, por lo que el cliente quedará satisfecho y por consiguiente mejorará las ventas y el consumo en los diversos restaurantes, mejorando con ello los ingresos financieros para poder lograr las metas a largo plazo.

A continuación, detallamos cada uno de las perspectivas del Cuadro de Mando Integral según Oriot (2009):

2.3.1.1.1. Indicadores financieros

Está referida a los indicadores financieros que ayudan a verificar los resultados económicos de las actuaciones realizadas por la organización. Éstos nos deben dar resultados positivos evidenciados a través del crecimiento de las ventas, la generación del flujo de caja y el valor añadido económicamente.

Los indicadores financieros en nuestra actualidad es la que determina la realización de la proyección de la organización. Esta información precisa ayuda a ir evaluando el éxito de la Gestión Empresarial.

2.3.1.1.2. Indicadores no financieros a) Perspectiva Cliente

Referido a los indicadores sobre satisfacción de los clientes con los servicios que le ofrece la empresa. Si los clientes no muestran estar satisfechos los resultados financieros serán

37

negativos, lo que implica que la empresa no estaría logrando sus objetivos económicos. Para ello, la empresa debe seleccionar el segmento de sus clientes y el mercado donde se ubique según sus características. Luego, debe elaborar sus estrategias para poder retener y seguir adhiriendo clientes nuevos.

En consecuencia, la perspectiva clientes tiene mucho que ver con los resultados de la rentabilidad, es decir con los indicadores financieros. Así que, la forma de ver del cliente sobre la empresa y sus atenciones para con él determinará su retención como cliente y ello ayudará a poder recomendar a otros clientes que se añadirán al negocio. Pero, a pesar que los indicadores financieros vayan bien y el cliente esté insatisfecho hay un peligro del fracaso de la empresa a corto plazo.

b) Perspectiva Procesos Internos

Una vez establecido los indicadores para la perspectiva financiera y cliente, se analiza con un sentido muy crítico los del proceso interno que ayudará a lograr la rentabilidad y la satisfacción del cliente. Es así que, la gestión de la empresa tendrá en cuenta la forma de cómo renovar con acciones innovadoras, acordes al contexto, necesidades e interés de los clientes las diversas estrategias de las operaciones de la empresa.

Añadiendo los aportes de Kaplan y Norton (2010) se debe añadir dos aspectos fundamentales en esta perspectiva: la primera referida a la creación del valor a través del control y mejora de los procesos y la otra, representando el aporte del Cuadro de Mando Integral a través de las innovaciones que satisfagan a lo que necesitan los usuarios.

c) Perspectiva Aprendizaje y Desarrollo

Esta perspectiva es la base para el éxito de las empresas que a pesar de los cambios constantes del contexto y la gran competitividad del mercado pueda cambiar y mejorar para

38

lograr su visión. En ese sentido, constituye el motor del negocio a través de los indicadores:

uso de la tecnología para mejorar la atención, gestión por procesos, y una cultura organizacional que ayuden a competir en el mercado muy competente de nuestros días.

En ese sentido esta perspectiva se refiere a la adecuada infraestructura que proporciona la empresa al cliente, que le permita lograr sus objetivos ambiciosos de ir creciendo cada día y posicionarse en el mercado como líderes con sólidos bases para el cumplimiento de la misión y visión de la empresa. Según Kaplan (2005) estas perspectivas son enfoques que todo gestor empresarial debe considerar para tener éxito en el mercado. Presentamos un cuadro de la relación de éstos elementos:

Tabla 2

Indicadores de las perspectivas del CMI

INDICADORES DE LAS PERSPECTIVAS DEL CMI

FINANCIERA CLIENTE PROCESO INTERNO APRENDIZAJE Y

DESARROLLO

Rentabilidad

Crecimiento

Satisfacción del cliente

Fidelidad

Calidad de servicios

Calidad de productos

Satisfacción del empleado

Planes e incentivos

Nota: Adecuado al mapa estratégico del CMI de Kaplan y Norton (2005) 2.3.1.2. Propuesta de un modelo de Cuadro de Mando Integral

Existe diversidad de modelos de CMI de acuerdo a la estrategia adoptada por la empresa. Presentamos a continuación una propuesta de modelo para restaurantes turísticos:

39 Tabla 3

Modelo de un Cuadro de Mando Integral

DIMENSIONES PESRPECTIVA OBJETIVO ESTRATÉGICO INDICADORES

FINANCIERO

FINANCIERA Ampliar los ingresos por usuarios

Incrementar los ingresos de activos.

Ingresos por nuevos clientes

% de aumento con clientes actuales

Indicador de ventas/activos

NO FINANCIEROS

CLIENTES

Apoyo en el punto de venta

Servicio y calidad de productos

Imagen de marca, calidad y servicio

Relación precio /calidad

Encuesta a los clientes

Número y % de quejas

Encuesta de imagen

Precios competitivos

Tiempo medio de quiebre de stock

PROCESOS INTERNOS

Estudio constante de los clientes

Hacer la oferta de productos / servicios

Gestión de marca

Generar red de proveedores

Mejora continua de procesos

Mejor control de calidad de producto

Mejorar eficiencia en inventarios

Porcentaje de pérdidas por no tener inventario

Índice de ofertas de productos

Índice de recordación de marca

Porcentaje de embarques recibidos

Porcentaje de desechos y desperdicios

Porcentaje de artículos entregados

Rotación de Inventarios

APRENDIZAJE Y DESARROLLO

Mejorar competencias

Incentivar cultura de cooperación y compromiso

Aplicar tecnologías de la información.

Medir brechas de competencia %

Encuesta interna de clima laboral

Empleados que reciben retroalimentación de las operaciones.

Nota: Adecuada al modelo del CMI de Kaplan y Norton (2009)

2.3.2. Gestión empresarial

La Gestión Empresarial, conocida también como la administración de la empresa es una parte fundamental de toda dirección y toma de decisiones para las metas propuestas de un negocio. Apaza (2004) considera como la forma de conducir un negocio con tomas de decisiones oportunas para lograr su prosperidad a corto y largo plazo.

La Gestión Empresarial es la acumulación de las políticas a implantar en la empresa referida a la aplicación de diversas estrategias, procesos, técnicas y prácticas con la finalidad de poder guiar razonablemente hacia el logro de los objetivos estratégicos. Gitman (1986) lo