i

UNIVERSIDAD NACIONAL DEL CENTRO DEL PERÚ

FACULTAD DE CONTABILIDAD

TESIS

PRESENTADA POR: BACHILLER: ROMERO ZENTENO Ghina Tania

PARA OPTAR EL TÍTULO PROFESIONAL DE: CONTADOR PÚBLICO

HUANCAYO – PERÚ

2020

LA EDUCACION TRIBUTARIA Y EL CUMPLIMIENTO DE LAS OBLIGACIONES TRIBUTARIAS DE LAS MYPES DEL DISTRITO DE HUAYUCACHI DEL AÑO 2020

ii Asesor

Mg. Victor Quintana Palacios

iii Dedicatoria

A mis padres, Juan y Rosa, por haberme enseñado el camino, por su esfuerzo y su trabajo para educarme, muchos de mis logros obtenidos se los debo a ustedes incluido este, y a mis hermanos por haberme motivado siempre a alcanzar mis objetivos y por su apoyo absoluto.

iv Agradecimiento

Agradezco a Dios por permitirme tener a mi familia a mi lado, por darme salud y por estar con mi persona en cada paso que doy.

A la plana de docentes de la Facultad de Contabilidad de la Universidad Nacional del Centro del Perú quienes con sus enseñanzas brindadas en el tiempo de estudios contribuyeron en mi formación profesional.

De la misma forma a mi asesor de tesis, Mg. Victor Quintana Palacios por su visión crítica, sus conocimientos, su experiencia, su paciencia y por su rectitud como docente que colaboran con tu formación como persona y profesional.

v Resumen

La tesis titulada “La Educación Tributaria y el cumplimiento de las Obligaciones tributarias de las Mypes del distrito de Huayucachi del año 2020”, este trabajo de investigación se realizó teniendo el objeto de determinar la relación que existe entre la educación tributaria con el cumplimiento de las obligaciones tributarias en dicho distrito, así mismo conocer cómo se relacionan los conocimiento, capacidades y actitudes de las Mypes referente a cumplir con sus obligaciones formales y sustanciales del distrito en mención.

El marco teórico del trabajo de investigación contiene antecedentes internaciones y nacionales que tienen relación con el tema investigado, también se encuentra las definiciones y conceptos de los temas a tratar.

Para el desarrollo del estudio el tipo de investigación que se aplico es la investigación aplicada, nivel descriptivo y el método el inductivo-deductivo. Para el estudio el instrumento que se aplico fue la encuesta conformada por 30 items, que

vi fue aplicada a una muestra de 74 Mypes, teniendo como población total de 235 Mypes que conforman el distrito de Huayucachi.

Los resultados del trabajo realizado nos permitieron llegar a la conclusión que existe entre la educación tributaria y el cumplimiento de las obligaciones tributarias de la Mypes del distrito de Huayucachi del año 2020 es directa y significativa.

Demostrado según la prueba de hipótesis, para lo cual, se utilizó la prueba del chi- cuadrado que muestra una asociación p = 0.000 < 0.05 siendo una relación significativa, determinando que la investigación tiene 95% de seguridad para generalizar sin equivocarse y sólo 5% en contra. Se deduce que el bajo conocimiento de la educación tributaria repercute negativamente relacionado al cumplir sus diversas obligaciones tributarias y se recomienda Implementar con mayor frecuencia, actividades con el fin de brindar educación, difundir conocimientos e informaciones en temas tributarios y efectuar programas dirigidos exclusivamente a microempresarios.

Palabras clave: Educación Tributaria, cumplimiento de las obligaciones tributarias.

vii Abstract

The thesis titled “Tax Education and compliance with the tax obligations of the Mypes of the district of Huayucachi of the year 2020", is an investigation that was carried out with the aim of determining how tax education is related to compliance with tax obligations in said district, likewise to know how the knowledge, capacities and attitudes of Mypes are related to the fulfillment of the formal and substantial obligations of the district in question.

The theoretical framework of the research work contains international and national antecedents that are related to the investigated topic, there are also the definitions and concepts of the topics to be discussed.

For the development of the study, the type of research used is applied research, descriptive level and the inductive-deductive method. For the study, the instrument that was applied was the survey made up of 30 items, which was applied to a sample of 74 Mypes, from a total population of 235 Mypes that make up the district of Huayucachi.

viii The results of the research process allow us to conclude that the relationship between tax education and compliance with the tax obligations of the Mypes of the district of Huayucachi in 2020 is direct and significant. Demonstrated according to the hypothesis test, for which, the chi-cuadrado test was used, which shows an association p = 0.000 <0.05 being a significant relationship, which implies that the research has 95% security to generalize without error and only 5% against. It is deduced that the low level of tax education has an unfavorable influence on the fulfillment of tax obligations and it is recommended to implement activities more frequently in order to educate, disseminate knowledge and information on tax issues and carry out programs aimed exclusively at micro-entrepreneurs.

Keywords: Tax Education, compliance with tax obligations.

ix Índice

Asesor ... ii

Dedicatoria ... iii

Agradecimiento ... iv

Resumen ... v

Abstract ... vii

Índice ... ix

Índice de figuras ... xv

Índice de Tablas ... xviii

Introducción ... 21

CAPÍTULO I... 23

x

PLANTEAMIENTO DEL ESTUDIO ... 23

1.1 Fundamentación del problema ... 23

1.2 Formulación del problema ... 26

1.2.1 Problema General ... 26

1.2.2 Problemas Específicos ... 26

1.3 Objetivos de la investigación ... 27

1.3.1 Objetivo General ... 27

1.3.2 Objetivos Específicos ... 27

1.4 Justificación del proyecto ... 27

1.4.1 Justificación Metodológica ... 27

1.4.2 Justificación Teórica ... 27

1.4.3 Justificación Práctica ... 28

1.5 Formulación de la Hipótesis ... 28

1.5.1 Hipótesis general ... 28

1.5.2 Hipótesis específicas ... 28

CAPÍTULO II ... 30

2 MARCO TEÓRICO CONCEPTUAL ... 30

2.1 Antecedentes del estudio ... 30

2.1.1 Antecedentes Internacionales ... 30

2.1.2 Antecedentes nacionales ... 33

xi

2.2 Bases teóricas ... 37

2.2.1 Base teóricas de Educación Tributaria... 37

2.2.2 Las dimensiones ... 42

2.2.3 Base Teórica de obligaciones tributarias ... 49

2.2.4 Las dimensiones ... 56

2.3 Definición de términos básicos ... 61

CAPÍTULO III ... 63

3 METODOLOGÍA DE LA INVESTIGACIÓN ... 64

3.1 Tipo y nivel de investigación... 64

3.1.1 Tipo de investigación ... 64

3.1.2 Nivel de investigación ... 64

3.2 Método de Investigación ... 64

3.2.1 Método general ... 64

3.2.2 Método específico ... 65

3.3 Diseño de la investigación ... 65

3.4 Población y muestra ... 66

3.4.1 Población ... 66

3.4.2 Muestra ... 66

3.5 Operacionalización de variables ... 69

3.5.1 Variable Independiente ... 69

xii

3.5.2 Variable Dependiente ... 71

3.6 Técnicas e instrumentos de recolección de datos ... 72

3.6.1 Técnicas ... 72

3.6.2 Instrumentos ... 72

3.6.3 Validez del instrumento ... 72

3.6.4 Confiabilidad del instrumento ... 73

3.7 Técnicas de procesamiento y análisis de los datos ... 74

3.7.1 Proceso ... 74

3.7.2 Análisis ... 76

CAPÍTULO IV ... 77

4 TRABAJO DE CAMPO Y PROCESO DE CONTRASTE DE LA HIPÓTESIS 77 4.1 Resultados análisis e interpretación ... 77

4.1.1 La percepción educación tributaria en el distrito de Huayucachi ... 77

4.1.2 La percepción de las obligaciones tributarias en el distrito de Huayucachi 96 4.2 Prueba de la hipótesis ... 108

4.2.1 Prueba de Hipótesis general ... 109

4.2.2 Prueba de Hipótesis Especifica 1 ... 110

xiii

4.2.3 Prueba de Hipótesis Específica 2 ... 112

4.2.4 Prueba de Hipótesis Específica 3 ... 113

4.3 Propuesta de capacitación: ... 115

4.3.1 Introducción ... 115

4.3.2 Descripción de la propuesta ... 116

4.3.3 Característica de la Propuesta. ... 116

4.3.4 Uso de la propuesta... 116

4.3.5 Objetivos: ... 117

4.3.6 Metas que se pretende alcanzar con la propuesta de capacitación .. 117

4.3.7 Estrategias metodológicas ... 118

4.3.8 Recurso Humano ... 118

4.3.9 Materiales ... 118

4.3.10 Infraestructura ... 118

4.3.11 Cronograma de actividades ... 118

4.3.12 Fases de la propuesta de capacitación: ... 119

4.4 Discusión de los resultados ... 140

CONCLUSIONES ... 144

RECOMENDACIONES ... 146

xiv REFERENCIAS BIBLIOGRÁFICAS ... 148 ANEXOS ... 153

xv Índice de figuras

Figura 2 1 Docentes capacitados por SUNAT hasta el año 2018 ... 39

Figura 2 2 Sistema Tributario Peruano ... 51

Figura 4 1 Conocimientos de normas ... 78

Figura 4 2 Conocimientos de normas sobre las infracciones tributarias ... 79

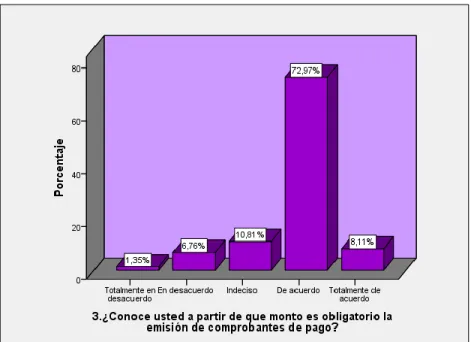

Figura 4 3 Conocimiento de emisión de comprobantes de pago. ... 80

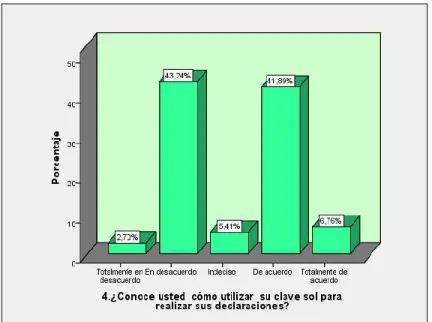

Figura 4 4 Conocimiento sobre cómo utilizar la clave sol ... 81

Figura 4 5 Conocimientos de los comprobantes de pago. ... 82

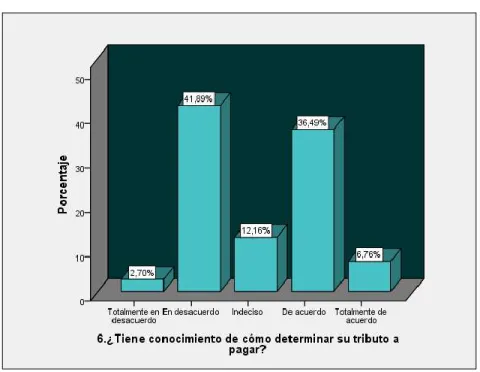

Figura 4 6 Conocimiento sobre como determinar su tributo a pagar. ... 83

xvi

Figura 4 7 Consulta sobre la página de SUNAT para resolver sus dudas. ... 84

Figura 4 8 Resultado de la información recibida por la página de SUNAT es apropiada. ... 85

Figura 4 9 Conocimiento si con la emisión de comprobantes contribuye con el país. ... 86

Figura 4 10 Percepción de la población sobre beneficios por declarar sus tributos. 87 Figura 4 11. Posición de los encuestados sobre la emisión de sus comprobantes de pago. ... 88

Figura 4 12. Opinión sobre la declaración de todos sus ingresos. ... 89

Figura 4 13 Obligatoriedad de la emisión de comprobantes de pago. ... 90

Figura 4 14 Obligatoriedad de realizar el pago de tributos. ... 91

Figura 4 15 Cumplimiento de las obligaciones tributarias por iniciativa. ... 92

Figura 4 16 Apreciación de la población sobre la utilización de los tributos de forma adecuada. ... 93

Figura 4 17 Nivel de conocimiento sobre el régimen que se encuentra afecto. ... 94

Figura 4 18 Nivel de conocimientos de los pagos de acuerdo a su régimen. ... 95

Figura 4 19 Resultado de la importancia de mantener actualizado su ficha ruc ... 96

Figura 4 20 Conocimiento sobre la utilización de la clave sol ... 97

Figura 4 21 Cumplimiento de contar con comprobante de pago ... 98

xvii Figura 4 22 Resultado de la importancia de emitir comprobantes de pago. ... 99

Figura 4 23 Cumplimento de las declaraciones dentro de su fecha de vencimiento.

... 100 Figura 4 24 Resultado del conocimiento de las infracciones. ... 101 Figura 4 25 Cumplimiento del pago oportuno de sus tributos. ... 102 Figura 4 26 Percepción sobre la importancia de cumplir con el pago de los tributos.

... 103 Figura 4 27 Conocimiento sobre la utilización del formulario guía para pagos Varios ... 104 Figura 4 28 Resultado de la utilización del formulario guía para pagos varios. ... 105 Figura 4 29 Conocimiento de la utilización de diferentes medios para cumplir con el pago de los tributos... 106

Figura 4 30 Conocimiento sobre la utilización del internet para el pago de tributos.

... 107

xviii Índice de Tablas

Tabla 3 1 ... 69

Tabla 3 2 ... 71

Tabla 4 1 ... 78

Tabla 4 2 ... 79

Tabla 4 3 ... 80

Tabla 4 4 ... 81

Tabla 4 5 ... 82

Tabla 4 6 ... 83

xix

Tabla 4 7 ... 84

Tabla 4 8 ... 85

Tabla 4 9 ... 86

Tabla 4 10 ... 87

Tabla 4 11 ... 88

Tabla 4 12 ... 89

Tabla 4 13 ... 90

Tabla 4 14 ... 91

Tabla 4 15 ... 92

Tabla 4 16 ... 93

Tabla 4 17 ... 94

Tabla 4 18 ... 95

Tabla 4 19 ... 96

Tabla 4 20 ... 97

Tabla 4 21 ... 98

Tabla 4 22 ... 99

Tabla 4 23 ... 100

xx

Tabla 4 24 ... 101

Tabla 4 25 ... 102

Tabla 4 26 ... 103

Tabla 4 27 ... 104

Tabla 4 28 ... 105

Tabla 4 29 ... 106

Tabla 4 30 ... 107

Tabla 4 31 ... 109

Tabla 4 32 ... 110

Tabla 4 33 ... 111

Tabla 4 34 ... 111

Tabla 4 35 ... 112

Tabla 4 36 ... 113

Tabla 4 37 ... 114

Tabla 4 38 ... 114

Tabla 4 39 ... 118

21 Introducción

El trabajo de investigación realizado se trató sobre al tema de la educación tributaria y el cumpliendo de las obligaciones tributarias de las Mypes del distrito de Huayucachi del año 2020, ya que observamos que las Mypes tienen múltiples problemas tributarios que se caracterizan principalmente por el desconocimiento de las normas y la educación básica y limitada que poseen los microempresarios sobre temas tributarios, conllevando así al incumplimiento de sus obligaciones formales y sustanciales. Para estudiar esta problemática es importante citar sus causas, una de ellas es la poca educación tributaria que reciben estos contribuyentes por parte de la entidad encargada que es la SUNAT.

El estudio corresponde al tipo de investigación aplicada, nivel descriptivo y el método el inductivo-deductivo, por ello que en el marco teórico se encuentran temas referidos a educación tributaria y obligaciones tributarias.

La investigación efectuada se estructuro de la siguiente forma:

22 El primer capítulo comprende el planteamiento del trabajo de investigación que contiene la fundamentación del problema, la formulación del problema, los objetivos de la investigación, justificación del proyecto y la formulación de la hipótesis.

El segundo capítulo comprende el marco teórico del trabajo realizado, comprende los precedentes del trabajo realizado, bases teóricas y las diversas definiciones de los términos básicos.

El capítulo tres comprende la metodología aplicada en el trabajo realizado, en donde se menciona el área del estudio, tipo, nivel, metodología y diseño de investigación, así como la población, muestra, operacionalizacion de las variables y técnicas de procesamiento y procesamiento de los datos.

En el capítulo número cuatro se encuentra el trabajo realizado en el campo y el desarrollo de la contrastación de la hipótesis que contiene los resultados de análisis e interpretación de los datos, prueba de la hipótesis, la discusión de los datos obtenidos y la propuesta.

Finalmente, se presentan las diversas conclusiones a las que se llegó, las recomendaciones y anexos obtenidos del trabajo que se llevó a cabo.

23 CAPÍTULO I

PLANTEAMIENTO DEL ESTUDIO 1.1 Fundamentación del problema

Según (Ibáñez, 1993) manifiesta que “uno de los deberes fundamentales del Estado Peruano es promover el bienestar general de la población; es decir, la intervención del estado en la economía y sociedad, para una mayor redistribución de la riqueza que mejora las condiciones socioeconómicas y de salud de la población.”

Por lo cual el estado es el encargado de fiscalizar que los recursos sean distribuidos y utilizados de forma transparente en beneficio de toda la población sin hacer distinción.

Y la mejor forma de financiar estas actividades es la tributación. Pero un gran porcentaje de la población aun no es consiente o desconoce la importancia del tributo, inclusive realizan actividades ilícitas con tal de evadir impuestos. Para poder comprender la importancia de la Educación Tributaria, es preciso resaltar el hecho

24 que el 92% de los ingresos que subvencionan el Presupuesto General de la República procede de lo recaudado por la SUNAT.(Goycichea, n.d.)

La Sunat informo que en el año 2019, recaudó S/ 110,768 M. de ingresos que provienen de los tributos del Gobierno Central (deduciendo la devolución efectuada de los impuestos). En lo concerniente al Impuesto a la Renta, se recaudó S/ 44,015 M.en el mismo año, importe que represento un alza de 3.5% y S/ 2,417 M. en la recaudación extra en comparación al periodo anterior.Los ingresos por el Impuesto General a las Ventas (IGV) obtuvo los S/ 63,505 M. mostrando un aumento de 2.5%.

Este efecto permitió recaudar S/ 2,839 M. superiores a comparación al año 2018.(GESTIÓN, 2019)

Bajo la coyuntura actual que se está viviendo por el Coronavirus (Covid - 19) las Mypes son las principales afectadas, motivo por el cual muchas de ellas se vieron forzadas a cerrar sus locales el cual tuvo como consecuencia el incumplimiento de las obligaciones tributarias, afectando a la recaudación por parte SUNAT. Según nota de prensa de SUNAT en el mes de julio del año 2020 se recaudaron ingresos tributarios por S/ 6 406 millones del Gobierno Central (deduciendo la devolución de impuestos). Este valor simboliza S/ 1 512 M menos referente el mes de julio del periodo 2019 y una reducción de 20,6% de la recaudación. (SUNAT, n.d.)

Según lo reportado por (SUNAT, 2020) En el mes de agosto del año 2020 lo recaudado por tributos por la administración se elevaron a S/. 7 080 M, importe que representa un descenso en 13,1% realizado en comparación de agosto del año 2019.

El Impuesto a la Renta percibido en el periodo de agosto se redujo en 14,5%, a causa de un descenso en el ingreso en los pagos por Tercera Categoría (-41,3%), Régimen Especial de Renta (-33,9%), Régimen MYPE Tributario (-33,7%), Primera Categoría

25 (-23,5%), Segunda Categoría (-13,1%), Quinta Categoría (-8,1%), y Cuarta Categoría (-3,4%). Por otro lado, los pagos por Regularización de Renta revelaron que aumento de 178,1%, Rentas de No Domiciliados (34,7%), y Otras Rentas (1,4%).Por su parte, el Impuesto General a las Ventas del mes de agosto, se redujo en 16,9%, sobre todo a consecuencia de los menores pagos recaudados por IGV Interno (-13,1%), y por el IGV Importaciones (-22,2%). De la misma manera, los pagos por Impuesto Selectivo al Consumo que se recaudó en el mes de agosto disminuyeron en 21,2%, a causa de las reducciones en sus componentes ISC Interno (-27,6%) e ISC Importado (-9,3%).

Según el último reporte se SUNAT el distrito de Huayucachi no es ajeno a esta realidad, ya que, según el reporte comparado del año 2018 y el año 2019 la recaudación a nivel del distrito de Huayucachi decreció pasando de 565,001.00 a 446,916.00. Evidenciando un retroceso por parte de la población en realizar voluntariamente con el pago de sus tributos.

Es así que la educación tributaria no debe basarse solo en el conocimiento de los impuestos. Debe de ser una educación más completa basándose en principios cívicos, éticos y morales; en la formación integral del contribuyente como sujeto y ser responsable. Una formación que permita al contribuyente, como ciudadano, asimile el deber moral que significa el cumplir el pago de sus tributos. (Buxadé*, 2014)

La educación esta relaciona con el a cumplir con sus diversas obligaciones referente a los tributos, el cual está definido como la deber del sujeto pasivo obligado a realizar el pago al sujeto activo (el Estado), el cual se esta fundamentado en un mandato legal supeditado por la Constitución.(Aquino, 2018).

Actualmente la SUNAT, tiene cursos virtuales de Educación Tributaria y Aduanera desde la escuela, habiendo capacitado en el último curso del mes de

26 setiembre del año 2020 a 8,247 docentes y 90,560 alumnos sensibilizados en las 25 regiones del país y encuentros Universitarios sensibilizando a 23, 588 estudiantes de educación superior. A pesar de los esfuerzos realizados no hay el efecto positivo en la población. Los contribuyentes siguen evadiendo, sin entender que es de suma importancia cumplir con nuestras obligaciones respecto a los tributos.(SUNAT-IAT, n.d.)

Sin embargo como se aprecia en el párrafo anterior, la SUNAT aún no implementa programas dirigidos a la micro y pequeñas empresas. Debemos tener en cuenta que, las MYPES emplean al 80% de la PEA y producen alrededor del 40% del Producto Bruto Interno.(Chenet y Oseda, 2012). Por lo cual el objeto del trabajo es determinar el nivel de formación tributaria de las Mypes del distrito de Huayucachi y como se relaciona con el cumplimento por parte del empresario de sus obligaciones tributarias.

1.2 Formulación del problema 1.2.1 Problema General

¿Cuál es la relación de la educación tributaria en el cumplimiento de las obligaciones tributarias de las Mypes del Distrito de Huayucachi del año 2020?

1.2.2 Problemas Específicos

¿Cómo se relaciona los conocimientos y las obligaciones formales de las MYPES del Distrito de Huayucachi del año 2020?

¿Cómo se relacionan las capacidades con las obligaciones formales de las MYPES del Distrito de Huayucachi del año 2020?

¿Cómo se relaciona las actitudes con las obligaciones sustanciales de las MYPES del Distrito de Huayucachi. Del año 2020?

27 1.3 Objetivos de la investigación

1.3.1 Objetivo General

Determinar la relación que existe entre la educación tributaria y el cumplimiento de las obligaciones tributarias de las mypes del Distrito de Huayucachi del año 2020.

1.3.2 Objetivos Específicos

Determinar la relación que existe entre los cocimientos y las obligaciones formales de las MYPES del Distrito de Huayucachi del año 2020.

Determinar la relación que existe entre las capacidades con las obligaciones formales de las MYPES del Distrito de Huayucachi del año 2020.

Determinar la relación entre actitudes con las obligaciones sustanciales

de las MYPES del Distrito de Huayucachi del año 2020.

1.4 Justificación del proyecto 1.4.1 Justificación Metodológica

En la presente trabajo, utilizaremos (métodos, procedimientos, y técnicas e instrumentos diseñados), que garantice validez y confiabilidad. Y para poder lograr los objetivos trazados en el presente estudio, se hará uso de los métodos inductivo y deductivo, por consiguiente, se formulará un cuestionario, que se aplicará a las Mypes del distrito de Huayucachi, para finalmente proceder a tabular la información adquirida hasta presentar resultados finales.

1.4.2 Justificación Teórica

En el presente trabajo propuesto busca mediante los enfoques teóricos y los conceptos a evaluar, saber cómo una adecuada educación tributaria contribuye el

28 cumplimiento de obligaciones relacionadas a sus tributos de las Mypes del Distrito de Huayucachi, efectuándose para el caso algunos instrumentos de evaluación, como las encuestas.

Con la finalidad de determinar así la importancia que tiene una buena educación tributaria y de qué manera influye en un mayor efectividad a cumplir sus obligaciones relacionada a sus tributos. Ya que a una mayor educación, mayor será el cumplimiento de las obligaciones tributarias y como resultado se incrementara la recaudación.

1.4.3 Justificación Práctica

Con la evaluación de los datos del trabajo se busca identificar los factores que dificultan tener una buena educación tributaria, además de proponer medidas que permitan un mayor nivel de educación tributaria de las Mypes del distrito de Huayucachi para el bien del desarrollo del país.

1.5 Formulación de la Hipótesis 1.5.1 Hipótesis general

La relación que existe entre la educación tributaria y el cumplimiento de las obligaciones tributarias de las Mypes del Distrito de Huayucachi del año 2020 es directa y significativa.

1.5.2 Hipótesis específicas

La relación que existe entre los cocimientos y las obligaciones formales de las MYPES del Distrito de Huayucachi del año 2020 es una relación directa y significativa.

29

La relación que existe entre las capacidades con las obligaciones formales de las MYPES del Distrito de Huayucachi del año 2020 es una relación directa y significativa.

La relación entre actitudes con las obligaciones sustanciales de las MYPES del Distrito de Huayucachi del año 2020 es una relación directa y significativa.

30 CAPÍTULO II

2 MARCO TEÓRICO CONCEPTUAL 2.1 Antecedentes del estudio

2.1.1 Antecedentes Internacionales

Según (Armas & Colmenares de Eizaga, 2009) en su artículo titulado

“Educación para el desarrollo de la Cultura Tributaria”, Universidad Rafael Belloso Chasin – Venezuela. Manifiestan que el trabajo llevado a cabo cuyo objetivo fue evaluar las estrategias aplicadas por la Gerencia de Tributos Internos de la Región Zuliana para desarrollar la educación y cultura tributaria de los contribuyentes. El método aplicado en el trabajo efectuado fue la investigación descriptiva, documental, porque compilo datos comprendidos en diversos escritos, leyes, revistas, etc. Y trabajos efectuados en campo, puesto que para obtener los datos necesarios se emplearon técnicas propias de esta modalidad. El diseño aplicado en el trabajo es no experimental, transaccional descriptivo y de tipo mixto, ya que, este está compuesto de la investigación de diversos escritos, técnicas de trabajo de campo como la encuesta y la entrevista. Se analizó la información obtenida utilizando técnicas

31 cualitativas: análisis de los contenidos, crítico y comparativo; y cuantitativas: cálculo de frecuencias. Los resultados logrados develan que por medio de la Administración Tributaria, el estado es responsable de la difusión de los deberes y derechos de los contribuyentes y evidenciando una negativa por parte de los contribuyentes a la opinión de que la cultura tributaria se desarrolle únicamente por parte de estos. Y resaltándose también que la cultura tributaria se determina con el espontaneo cumplimiento por parte de los contribuyentes de los deberes y obligaciones tributarias y no con el establecimiento de proyectos para aumentar bajo presión la recaudación de tributos, por miedo a las diversas penalidades. En los resultados obtenidos se constató la falta de información de los proyectos y programas que elabora la SENAIT en pos de enseñar a los contribuyentes. La conclusión principal del trabajo de investigación es la que señalan los proyectos y programas educativos realizados por el SENIAT para incrementar los conocimientos de los contribuyentes.

Según (Camacho Gavilan & Patarroyo Coronado, 2017) en su tesis titulada

“Cultura Tributaria en Colombia”; Trabajo de grado para optar al título de Contador Público. La cultura tributaria, detalla los métodos y acciones los contribuyentes tienen, los factores que determinan y las consecuencias que desencadenan su comportamiento.

En la presente investigación se utilizó la metodología exploratoria no experimental de tipo cualitativo, pues el trabajo no se enfocó en el estudio de una población definitiva, en consecuencia, no es probable llegar a conclusiones definitivas.

De lo expuesto en párrafos anteriores se logró determinar como conclusión que uno de los perfiles de los contribuyentes debe ser que las personas desde su

32 educación inicial deben formarse con valores establecidos, los cuales, le permitirán ser una persona honesta al momento de ejecutar con el cumplimiento de sus diversos tributos cumpliéndolas bajo las normas ya establecidas.

Según (Matus Campos & Campos Riquelme, 2017),en su tesis titulada “Análisis de la Cultura Cívico-Tributaria de los estudiantes que cursan cuarto medio en establecimientos Públicos de la Comuna de San Carlos.”; Memoria de título para optar al grado académico de Licenciado en Contabilidad y Auditoría. En Chile existe escasa evidencia sobre la calidad de conocimiento en el ámbito tributario en los jóvenes, por este motivo el trabajo se basa en una investigación del conocimiento cívico-tributario, de la captación del gasto público y de la etica cívico-tributaria aplicado en adolecentes de las edades de 17 y 21 años que se encuentran cursando su cuarto medio en los Liceos públicos de la comuna de San Carlos, con el propósito de determinar el nivel de conocimiento en materia cívico-tributaria, como se comportan frente a los tributos y que impresión tienen respecto a los servicios públicos, así también, para determinar las variables que influyen en el nivel de entendimiento y la ética en este ámbito.

En la presente investigación se aplicó la encuesta que estuvo conformada de 20 items en relación al tema de investigación, el instrumento se elaboró utilizando como base a encuestas utilizadas en diversos estudios, teniendo como finalidad la de obtener resultados más exactos en cada una de las diferentes etapas.

Como resultado se obtuvo que el 82,3% del total de la muestra no tiene el entendimiento óptimo sobre los conocimientos en el área de la tributación, por el contrario, el 22,9% del total de la muestra tiene una idea relacionada pago de los impuestos y tan sólo un 27,6% manifiesta que adquirir productos en las tiendas no establecidas es dañino.

33 Se llegó a la conclusión de que los adolescentes carecen de conocimientos cívico-tributarios, que la ética cívico-tributaria se relaciona con los conocimientos bajos relacionados a este tema y que los Establecimiento Educacionales o Liceos también inciden en la calidad de formación de los adolecentes.

2.1.2 Antecedentes nacionales

Según (FRETEL MALPARTIDA, 2016) en su tesis titulada “La educación tributaria e incremento de la recaudación fiscal en el Distrito de Paucará 2017” ; para optar el Titulo de Contador Público, establece que de acuerdo a un análisis efectuado al Distrito de Paucarà la problemática que se está atravesando es la deficiente Recaudación Fiscal a consecuencia de una carencia en la formación Tributaria, puesto que es deber de los colegios darlos a conocer e institutos y dar a conocer sobre los beneficios que están relacionados al realizar los pagos de los tributos en sus debidos periodos, y que por esa razón el cumplir con las obligaciones tributarias no debe ser una obligación si no debe acreditarse de forma voluntaria en base a nuestros valores como ciudadanos responsables.

La presente investigación tiene como objeto precisar como la Educación Tributaria influencia en el incremento de la recaudación fiscal en el Distrito de Paucará-2017, observando como una gran mayoría de contribuyentes no tiene conocimientos básicos sobre temas relacionados a la tributación y la falta de valores y ética al momento de realizar el pago de sus tributos.

El método utilizado en el estudio fue de nivel descriptivo correlacional, con un diseño descriptivo correlacional, el instrumento empleado en la investigación fue el cuestionario, obteniendo que la hipótesis general indica que la “Educación Tributaria influye significativamente en el incremento de la Recaudación en el Distrito de

34 Paucará – 2017”, para lo cual, se plantea la Educación Tributaria para incrementar la Recaudación Tributaria.

En deber de la municipalidad trasmitir una oportuna educación tributaria a los ciudadanos, esto quiere decir que cumplir con tus obligaciones tributarias es responsabilidad de todo ciudadano y no una obligación puesto que lo recaudado se invertirá en obras que beneficiara a la población, llevando de esta manera a la ciudaddania a un mejor desarrollo.

Según las encuestas realizadas llegamos a la conclusión que los pobladores del distrito de Paucará desconoce lo que es educación fiscal, el 38.84% refieren que algunas veces recibieron una charla sobre temas tributarias, mientras 25.89% refieren casi nunca, sin embargo el 7.23 nunca recibió ninguna charla y solo 6.93% de la población refieren que si recibieron una charla en temas tributarias, pero la gran mayoría no son conscientes con el pago.

Según los datos procesados hay una correlación moderada y correlación considerable referente a la Educación Tributaria y la Recaudación Fiscal, según el coeficiente tau-b Kendall hallado τ = 0,411. Por lo que se interpreta que la municipalidad no está realizando ninguna actividad respecto al pago de tributos, mediante concientización tributaria.

Según (De la cruz & Damian, 2018) en su tesis titulada “Educación Tributaria y el cumplimiento de las obligaciones tributarias de los comerciantes del Mercado de abastos de Huancavelica - 2015”; para optar el Titulo de Contador Público, El Objetivo principal del trabajo de investigación fue determinar qué relación existe entre la educación tributaria y el cumplimiento de las obligaciones tributarias de los

35 comerciantes del mercado de abastos de Huancavelica al año 2015,verificando si esta relación es óptima o no.

De igual forma la hipótesis general planteada es: Existe entre la educación tributaria y el cumplimiento de las obligaciones tributarias de los comerciantes del mercado de abastos de Huancavelica al 2015, una relación directa y significativa. La variable educación tributaria tuvo como dimensiones a los conocimientos, capacidades y actitudes, y la variable cumplimiento de las obligaciones tributarias tuvo como dimensiones los tributos del gobierno central y los tributos del gobierno local.

En esta investigación se utilizó una metodología del tipo aplicada, el nivel de utilizado fue el explicativo, con relación al diseño aplicado fue; no experimental del tipo descriptivo correlacional, de la misma forma se utilizó el método científico como método general, la muestra utilizada en la investigación fue de 389 negociantes del mercado de abastos de Huancavelica.

En la contrastación de la hipótesis se utilizó el modelo de distribución paramétrico “r” de Pearson con un margen de error de tipo I de 5% y con 95% de confianza. Los resultados obtenidos por medio del instrumento de medición utilizado arrojo un resultado positivo a favor de la hipótesis de investigación.

Obteniendo como resultado que la educación tributaria se relaciona de forma directa y significativa con el cumplimiento de las obligaciones tributarias de los comerciantes del mercado de abastos de Huancavelica en el año 2015. La intensidad de la relación encontrada fue de r = 0.8816 en consecuencia, la relación entre ambas variables es directa y significativa. De la misma forma, se llegó a determinar que en la variable Educación tributaria predomina a un nivel alto (70% de los casos) y por

36 otra parte el Cumplimiento de las obligaciones tributarias predomina el de nivel medio (72% de los casos).

Según (Vásquez Ramirez, 2017) en su tesis titulada “Implementación de una cultura tributaria para disminuir la evasión de impuestos del nuevo RUS en el CC Gamarra, 2017”; para optar el Titulo de Contador Público, la investigación desarrollada se elabora con el objetivo de plantear directrices en temas tributarios, utilizando métodos para reducir la evasión de los negociantes del centro comercial de Gamarra afectos al Nuevo RUS, 2017 siendo considerado como uno de los más grandes centros de comercio textil de la región, de modo que concentra un elevado índice de falta de formalización y de evasión siendo uno de los factores principales la diferencia de ingresos, la forma de tributar y la construcción de obras. En la presente trabajo se aplicó el sintagma holístico que utiliza la teoría del enfoque mixto, concretamente de tipo aplicado –proyectivo, dado que, estas teorías simplificaron la elaboración de una propuesta donde se apliquen los fundamentos teóricos para ofrecer una solución a los problemas de evasión en específico al impuesto del Nrus.

Se aplicó la muestra a cuarenta comerciantes acogidos al Nuevo Régimen Único Simplificado de forma anónima con una encuesta de catorce items independientes de acuerdo a las categorías señaladas. Como resultados se obtuvieron que los comerciantes tiene poco interés por aprender y conocer acerca de cómo aplicar la tributación en su régimen, solo lo hacen de manera mecánica y cotidiana, también reconocen que no sienten retribución por esto, y que como resultado se infiere que estos no cumplan con todas sus obligaciones relacionadas al tema tributario, declaren montos irreales ,no entreguen comprobantes de pago y mucho menos se sientan identificados con el sistema tributario bajo el cual están sometidos, por esta razón se ha diseñado el banner manual que orientara y dará a conocer a los contribuyentes

37 del centro comercial de gamarra como es el sistema de recaudación y que obras en beneficio de ellos se van desarrollando a nivel nacional.

Relacionado al objetivo general se concluyó en elaborar un plan que incremente la Cultura tributaria en las diversas empresas del Centro Comercial Gamarra acogidos al Nuevo RUS, debido a que hay evasión tributaria y poca formación en cultura, siendo uno de los principales factores no conocer cómo se invierte los tributos en la ejecución de diversas obras a nivel nacional y gasto público del estado en general.

2.2 Bases teóricas

2.2.1 Base teóricas de Educación Tributaria 2.2.1.1 Definición

Se define a la educación tributaria como la transferencia de valores encaminados para el cumplimiento por parte de todos los ciudadanos de los deberes de cooperar con el estado para su inversión en obras públicas, esto se obtiene al aceptar los compromisos que nos toca como personas integrantes de una sociedad democrática. Según (Herrero & Monge, 2002) afirman que el cumplimientos del pago de los tributos es una obligacion de toda persona, al igual que, también hacer un uso adecuado de estos impuestos, los escritores afirman que la cultura tributaria es un instrumento de doble intención: de un lado están los contribuyentes cumpliendo con el pago de sus tributos y del otro el Estado haciendo el uso adecuado del dinero que las personas aportan de la forma más noble y honesta, en consecuencia, la mejor manera de incentivar la cultura tributaria es mostrando a los ciudadanos el uso adecuado de los ingresos por recaudación para el bien común.

38 Según (Diaz Rivillas & Henrique Lindemberg Baltazar, 2010) La educación fiscal es el resultado de la enseñanza y aprendizaje teniendo como finalidad incentivar una ciudadanía activa, participativa y solidaria, mediante el conocimiento en Educación fiscal y construcción de ciudadanía en América, principalmente la oportuna administración por parte de los gobernantes del país del gasto público, así también de sus obligaciones, siendo el principal obligación el de cumplir con el pago de sus impuestos.

Según la autora define que una finalidad de la educación es crear un raciocinio de que el ejercicio de la voluntad está en cumplir con las normas. La educación es el recurso eficaz de fomentar la conciencia tributaria en los contribuyentes por su incidencia en la interiorización de la ética, en la formación de actitudes y en traspasar experiencias, para mejorar la calidad de vida personal y social.

2.2.1.2 Finalidad de la Educación Tributaria

La finalidad de la educación tributaria es transferir opiniones, valores y actitudes con relación al compromiso tributario y distinto al comportamiento de la evasión. En virtud de lo cual, el objeto de la educación tributaria no es educar en contenidos académicos, al contrario es educar en contenidos éticos y morales. Por ende, la educación tributaria o fiscal se debe trabajar en las aulas como un tema de responsabilidad ciudadana.(Venegas Yovana, 2016)

2.2.1.3 Educación Tributaria Impartida por la Administración Tributaria

La SUNAT y el Ministerio de Educación en al año 2006, firman un Convenio de Cooperación Interinstitucional, teniendo como objetivo ejecutar convenios que aporten al aprendizaje de la conciencia tributaria en los docentes y estudiantes del país.(SUNAT, 2006)

39 Según (SUNAT, 2019)cuenta con 7 programas:

Programa 1: Capacitación para Docentes.

En junio del 2018 SUNAT dio inicio al primer curso virtual calificado como

“Educación tributaria y aduanera desde la escuela” direccionado a docentes de educación básica regular de primaria y secundaria. Dicho curso fue llevado a cabo en concertación con Minedu y en la plataforma virtual de Perú Educa. Cabe destacar que el curso fue certificado por Minedu en versión digital.

En la siguiente figura se puede visualizar más información sobre las cuatro ediciones del curso y los más de 10 000 docentes que han sido capacitados hasta el 2018.

Programa 2: SUNAT Visita la Escuela.

“En este programa se llevó a cabo 292 dinámicas lúdicas en los colegios de Lima y provincias el cual alcanzó un total de 21 800 estudiantes concientizados en temas tributarios y aduaneros. En la ciudad de Lima se realizó 161 dinámicas y el

Primera Edicion 2943

Segunda Edicion 2943 Tercera

Edicion 2943 Cuarta Edicion 2943

DOCENTES INSCRITOS EN CURSOS VIRTUALES

Figura 2 1 Docentes capacitados por SUNAT hasta el año 2018

40 número de alumnos al cual se llegó fue de 13 519. En provincias se realizó 131 dinámicas lúdicas en colegios de provincia y el número de alumnos al cual se llegó fue de 8 281.”

De la misma forma, se elaboraron 3 videos en coordinación con la Gerencia de Comunicación e Imagen Institucional. Los cuales fueron colgados en la red social YouTube: a) Video 1: SUNAT visita la escuela – 2018. b) Video 2: Voluntarios SUNAT en Ventanilla. c) Video 3: SUNAT y MINEDU promueven cultura tributaria y lucha contra el contrabando en escolares.

Programa 3: Semana de la educación tributaria y lucha contra el contrabando.

“El 11 de octubre del 2018 se realizó el lanzamiento nacional de la “Semana de la educación tributaria y lucha contra el contrabando”, con la participación de la viceministra de Gestión Pedagógica del Ministerio de Educación, Susana Helfer.

Dicha semana fue incorporada en el calendario cívico escolar de las instituciones educativas a nivel nacional a través de la Resolución Viceministerial Nº042-2018- MINEDU, como resultado de las gestiones realizadas por el IAT desde el año 2017.”

Programa 4: Núcleos de Apoyo Contable y Fiscal (NAF).

“Los Núcleos de Apoyo Contable y Fiscal conocidos como NAF, son un programa enfocado en estudiantes de educación superior (universidades e institutos), mediante el cual la SUNAT capacita a alumnos de las carreras de Administración, Contabilidad, Economía, Derecho, Negocios Internacionales y afines, en temas básicos de tributación y aduanas. El objetivo del programa es brindar orientación básica en temas de tributación y aduanas, fortalecer la conciencia fiscal y fomentar la formalización. De igual manera, busca formar a los estudiantes acerca del sentido

41 social de los impuestos, inculcándoles la ética profesional y el servicio a la comunidad.”

Programa 5: Encuentros Universitarios (EU).

“Los encuentros universitarios (EU) son eventos dirigidos a la comunidad estudiantil en donde se exponen temas de conciencia fiscal e índole tributario y aduanero. En el año 2018 se realizaron 23 encuentros con un alcan - ce de 10 726 estudiantes asistentes a nivel nacional.”

Programa 6: Voluntariado SUNAT.

En Junio del año 2018 se adoptó directrices para realizar el servicio de voluntariado en temas de cultura tributaria efectuándose diversas charlas presenciales: de las cuales 13 charlas se realizaron el Lima y 10 charlas en diversas provincias, también se llevaron a cabo 5 videoconferencias. Capacitando en total a 822 voluntarios pertenecientes a las diferentes unidades orgánicas de la administración tributaria.

Programa 7: Charlas a MYPE y Emprendedores.

En el año 2018 se llevaron a cabo 12 charlas en temas de cultura tributaria dirigida a diferentes microempresarios, MYPE y/o gremios con el fin darles la asistencia y orientación necesaria relacionadas al desarrollo de sus diversas actividades y/o labores.

42 2.2.2 Las dimensiones

2.2.2.1 Conocimientos

Según (Real Academia Española, 2014), define al conocimiento como el proceso de averiguar por el ejercicio de las facultades intelectuales la naturaleza, cualidades y relaciones de las cosas.

Según (SALDAÑA, 2018), menciona que los conocimientos referente a los tributos es una aptitud propia de cada persona de comprender en que momento y como se origina la obligación tributaria relacionado a un tributo en común y cuando deja de tener efecto para él. Por ende, el nivel de entendimiento de este conocimiento por parte del contribuyente, los beneficios que trae al país su aporte solidario y saber de qué manera repercute cuando no se paga el impuesto o cuando se deja de pagar parcialmente, esto es en suma conocimiento tributario. De la misma forma, existe diferencias en el nivel de conocimientos entre el ente recaudador y el conocimiento por parte del contribuyente, por otra parte, los contribuyente tienen conocimiento de las normas que regulan el cumplir con pagar los diversos tributos y que al incumplir con estos pagos, implican ser acreedores de penalidades llegando incluso a la pena privativa de su libertad. Asimismo, tiene conocimiento que la administración tributaria en su facultad de fiscalización no cuenta con los recursos necesarios para hallar las posibles evasiones que realiza el contribuyente, por este motivo realizan el pago de sus tributos de forma parcial.

Conocimiento Explícito

Según (Ana Aranda, 2018), es el conocimiento que está estructurado, tiene forma y es sistemático. También manifiesta que este tipo de conocimiento es

43 articulado, expresado y registrado con palabras, números, imágenes, códigos, principios universales, fórmulas científicas, etc.

La información se encuentra usualmente guardada en diversos escritos, procedimientos, programas, procesos, manuales, especificaciones, tutoriales o en bases de datos. Este tipo de conocimiento es sencillo de distribuir y hacer partícipes de una persona a otra, ya que, se encuentra sintetizado para facilitar su comunicación.

Así por ejemplo según (IRURE, 2019), la gestión eficaz del conocimiento explícito comprende:

Saber dónde y cómo se guarda la información.

Crear un lugar y un formato para cada tipo de conocimiento.

Diferenciar claramente entre el conocimiento “en construcción” y el

“conocimiento consolidado”.

Garantizar que el conocimiento está disponible para todos los interesados a través de herramientas a las que los generadores y consumidores de contenido pueden entrar según su rol.

Disponer el contenido de manera que pueda crecer y actualizarse, creando estructuras y usando herramientas abiertas y conectadas.

De esta manera este tipo de conocimientos es más fácil transmitir y representarlo ya su característica es que está estructurado y esquematizado.

Respecto a la normativa Tributaria esta se encuentra definida, pero no es del todo comprensible para los contribuyentes, por esta razón la SUNAT debe implementar

44 una educación tributaria dirigida a los micros y pequeños contribuyentes lo que hará más fácil el cumplimiento de las obligaciones tributarias.

Conocimiento Simplificado

Según (Luengo, 2002), manifiesta que la construcción del conocimiento simplificado se puede percibir como un paradigma de la simplificación ya que simplifica el conocimiento de un todo a sus partes, reduciendo de lo complejo a lo simple.

Y la simplificación es el principal reto que afronta la administración tributaria ya que debe prestar atención a la ciudadanía resolviendo sus dudas y consultas de una manera eficiente y en un corto tiempo, mejorando así la imagen de la administración tributaria e incidiendo de esta manera en el por parte del contribuyente en cumplir con sus diversas obligaciones.

Conocimiento Empírico

En su página (Riquelme, 2017), manifiesta que dicho conocimiento es adquirido por la experiencia de la persona, a través de la interacción con los diversos elementos que nos rodea, en otras palabras, mediante procesos sensoriales y cognitivos característicos de la persona. Varios de estos conocimientos se adquieren de formas simples como hablar, ver y también conocimientos más complicados como las operaciones matemáticas y las deducciones lógicas.

Entonces se puede deducir que las experiencias de los contribuyentes frente a la administración tributaria influyen en el cumplimiento de sus obligaciones, ya que, si ellos están satisfechas con la atención brindada implicaría a una divulgación masiva en los demás contribuyentes.

45 2.2.2.2 Capacidades

Según (Herrera, 2006), manifiesta que la capacidad de la contribución se origina en deber de aportar con el gasto del estado y del principio de la igualdad de las cargas públicas. Es decir que toda persona debe aportar de acuerdo a sus medios para el sostenimiento del estado, puesto que el estado requiere de estos ingresos para complacer las necesidades de la población, ya que, es su razón de ser primordial y principal motivo de existencia. Por esta razón debemos colaborar con el gasto público, pero, no todos están en la capacidad de contribuir de la misma forma, debido a que existe un principio llamado igualdad de las cargas públicas, que no apunta a una igualdad material, cuantitativa, sino que es propia de los ciudadanos, cualitativa;

puesto que considera la economía en la que se encuentra cada persona. De lo expuesto se puede afirmar que las personas deben contribuir con los gastos públicos a los cuales se encuentran sometidos por el estado. Este concepto está relacionado a la noción de sacrificio y a la posibilidad de que un ciudadano renuncie a un goce directo y soporte tal renuncia; es decir, en qué medida los ciudadanos deben contribuir para financiar los gastos públicos.

Uso eficiente de la información

El Blog (Directivo, 2016), define que el uso eficiente de la información es obtener datos importantes, analizarlos y saber cómo utilizarlos en beneficio propio.

Es por ello que la información es clave para poder tener éxito porque influye en la toma de decisiones, es por ello que el contribuyente debe tener acceso a una información que pueda procesarla y entenderla para hacer buen uso de ello y cumplir con sus obligaciones cívicas que tiene como ciudadano.

46

Pensamiento crítico

En el Articulo de (Mimenza, 2017), define que el pensamiento crítico es una facultad del ser humano que sirve para sintetizar y valuar la información que existe sobre un tema determinado, buscando develar la autenticidad de la información para determinar una idea justificada al respecto ignorando posibles sesgos externos.

Métodos para potenciar el pensamiento crítico:

Intenta mantener una mente abierta

Intenta entrenar la empatía

Participa activamente en debates

Analiza textos y vídeos

Busca y compara elementos contradictorios

Investiga y fórmate

Tomar decisiones

La autora (Raffino., 2019) manifiesta que tomar decisiones es una secuencia que pasan los individuos en el momento en que deben optar entre distintas opciones.

Todos los días nos topamos con situaciones en la que debemos elegir o decidirnos por algo, el cual no resulta ser siempre sencillo. El proceso de tomar las decisiones hace hincapié en desacuerdos que surgen, a los cuales se les debe encontrar una solución posible.

Componentes de la toma de decisiones:

Decisión. Son las acciones que se llevan a cabo en respuesta a diversas situaciones.

47

Resultado. Son las situaciones Hipotéticas que podrían suceder si tomamos una decisión u otra.

Consecuencia. Es el efecto de las decisiones adoptadas en un determinado momento.

Incertidumbre. Es el desconocimiento sobre una condición que pueda suceder en el futuro o sobre algún problema en particular.

Preferencias. Es la capacidad propia del ser humado de elegir una alternativa de otra de acuerdo a su experiencia acumulada.

Toma de decisión. Proceso por el cual se elige entre diferentes opciones.

Juicio. Evaluación.

Toda persona sea natural o jurídica día a día se encuentran con decisiones que deben tomar con el fin de que les lleve al éxito. Los cambios notables a nivel internacional, nacional y local en cuanto al aspecto económico y social influyen mucho en la toma de decisiones de los comerciantes.

2.2.2.3 Actitudes

Según (Pazo, 2014), “Manifiesta que las ciencias del comportamiento humano demuestran que la forma de actuar de un individuo está fuertemente asociada con sus actitudes hacia ese comportamiento o acción; por la misma razón, las actitudes de los contribuyentes hacia el pago de impuestos podrían influir en su decisión de cumplir o no su obligación”.

La actitud de los contribuyentes con respecto a las obligaciones tributarias es un dilema constante, en el cual entra a tallar lo complejo del sistema tributario, debido a sus diversas tasas impositivas y la complejidad de las normas legales, de igual

48 modo también factores personales y sociales que influencia en las actitudes de las persona con respecto al cumplimiento voluntario de pagar sus tributos.

Compromiso

La palabra compromiso deriva del término latino “compromissum” y se utiliza para describir a una obligación que se ha contraído o a una palabra ya dada.

Según (Garrido, pag.07), “para que exista un compromiso es necesario que haya conocimiento, es decir, no podemos estar comprometidos a hacer algo si desconocemos los aspectos de ese compromiso, o sea las obligaciones que supone.

De todas formas se considera que una persona está realmente comprometida con algo cuando actúa en pos de alcanzar objetivos por encima de lo que se espera. El compromiso tiene que ver con la libertad personal encauzada en una dirección concreta para lograr determinados resultados. Una vez que se concreta un compromiso, no se pueden cambiar arbitrariamente los objetivos de la tarea que se realiza, más bien al contrario, hay que constatar continuamente que no se están alejando de ellos.”

Conciencia

Según (SUNAT, 2018) define a la conciencia tributaria como “La interiorización en los individuos de los deberes tributarios fijados por las leyes para cumplirlos de una manera voluntaria y conociendo que su cumplimiento llevara asociado un beneficio para ellos, para toda la sociedad en común”.

Según Borja y Lindemberg citado en (Chavez Balvin & Tadeo Caso, 2014), desde el punto de vista de los contribuyentes la conciencia tributaria se muestra en la motivación esencial de cumplir con pagar sus tributos, con la certeza que se realiza para el bienestar de la sociedad. La conciencia tributaria desde la perspectiva de la

49 Administración, se fomenta por la elaboración de un ambiente adecuado para que el ciudadano cumpla de forma espontánea con sus deberes fiscales. El cual requiere generar lazos de confianza, respeto y reciprocidad en todas las acciones de la Administración Tributaria.

Cultura

Según Carolina Roca citada en (Solórzano-Tapia, 2016) define cultura tributaria como un “Conjunto de información y el grado de conocimientos que en un determinado país se tiene sobre los impuestos, así como el conjunto de percepciones, criterios, hábitos y actitudes que la sociedad tiene respecto a la tributación”.

La formación de cultura tributaria está relacionado con una definición de ciudadanía fiscal, ofreciéndonos un punto de vista más completo de la fiscalidad, ya que por una parte converge la obligación de los ciudadanos de tributar, y el de proporcionar recursos al estado y, de otro lado, el uso adecuado de estos recursos, la forma correcta del gasto, la transparencia en rendir las cuentas y lo crucial de las auditorías sociales o veeduría ciudadana.

Siendo la cualidad de la cultura tributaria el no subordinar al cumplir con reciprocidad así como a ningún otro elemento externo, ya que lo percibe como una responsabilidad que no se puede renunciar y que existe por sí sola, libre de cualquier factor que pueda disminuirla o condicionarla.(Solórzano-Tapia, 2016).

2.2.3 Base Teórica de obligaciones tributarias 2.2.3.1 Definición

Según (SUNAT-Codigo Tributario, 2013), estable en el “artículo 1. Que dicha obligación, es de derecho público, siendo este el nexo entre el acreedor y el deudor

50 tributario, el cual, se encuentra ordenado por una norma, en el cual su objeto principal es el cumplir con sus responsabilidades tributarias, siendo esta exigible coactivamente.

“Artículo 2º.-Nacimiento de la obligación tributaria La obligación tributaria nace cuando se realiza el hecho previsto en la ley, como generador de dicha obligación. La SUNAT tiene como objetivo el hacer conocer y entender el deber cívico de pagar impuestos, y que la ciudadanía vea que el sistema tributario es un sistema justo, para esto utiliza algunas estrategias, las cuales están enfocadas en la formación y en la información.”

Según (David López Cabia, 2019), señala que la carga fiscal nace como consecuencia de la obligación de cumplir con pagar los tributos y así colaboraren el mantenimiento de los gastos del estado.

Como resultado de la obligación de pagar los diversos impuestos se origina las obligaciones entre los contribuyentes y la Administración. En otras palabras existe una conexión entre los contribuyentes y la Administración, en consecuencia, el estado se encuentra facultado para exigir el pago de los tributos. Cuyo objeto es cumplir con los pagos de los diversos impuestos, recae sobre los contribuyentes, tomando en cuenta sus posibilidades económicas, sustente los gastos que se requiere para el financiamiento de las instituciones del estado. El no cumplimiento con estas obligaciones tributarias tiene como resultado la sanción correspondiente por parte del estado.

2.2.3.2 Sistema Tributario

El Sistema Tributario peruano está compuesto por conjuntos de leyes, principios e instituciones que norman las relaciones que proceden de la utilización de los tributos

51 en el país. Fue creado por el Decreto Legislativo N° 771 (enero de 1994), fue nominado como la Ley Marco del Sistema Tributario Nacional.(R & C Consulting, 2015) teniendo como objetivos:

Aumentar los ingresos tributarios.

Proporcionar al sistema tributario una mayor eficiencia, permanencia y simplicidad.

Otorgar de forma ecuánime los ingresos que corresponden a las Municipalidades.

De acuerdo a (SUNAT | Superintendencia Nacional de aduanas y Administración Tributaria, n.d.)El Código Tributario es el elemento principal del Sistema Tributario Nacional, ya que sus disposiciones se utilizan en los diferentes impuestos. De manera sinóptica, el Sistema Tributario Nacional se representa de la siguiente forma:

La administración Tributaria

Figura 2 2 Sistema Tributario Peruano

52 El Estado delega la administración de los tributos a la Superintendencia Nacional de Aduanas y de Administración Tributaria (SUNAT).

“La SUNAT es un organismo técnico especializado, adscrito al Ministerio de Economía y Finanzas, cuenta con personería jurídica de derecho público, con patrimonio propio y goza de autonomía funcional, técnica, económica, financiera, presupuestal y administrativa que, en virtud a lo dispuesto por el Decreto Supremo N°

061-2002-PCM, expedido al amparo de lo establecido en el numeral 13.1 del artículo 13° de la Ley N° 27658, ha absorbido a la Superintendencia Nacional de Aduanas, asumiendo las funciones, facultades y atribuciones que por ley, correspondían a esta entidad”.(SUNAT, 2020a)

Finalidad de la Administración Tributaria

La finalidad de la SUNAT es la de gestionar los tributos del gobierno central y los conceptos tributarios y no tributarios encargados por la leyes o también de acuerdo a los convenios interinstitucionales que se acuerden, y de esta manera proporciona los medios solicitados para la solvencia fiscal y la estabilidad macroeconómica; garantizando la adecuada aplicación de las normas que regulan la materia y combatiendo las infracciones tributarias y aduaneras conforme a sus facultades.(SUNAT, 2020a)

2.2.3.3 Los Tributos

Según (Hector B. Villegas, 2012) se define a estos como la prestación de dinero que exige el estado establecido en una norma, sobre la base de la capacidad contributiva de los contribuyentes, para financiar los gastos del estado para cumplir con sus fines en favor de la población.

53 El Código Tributario está establecido que el TRIBUTO comprende impuestos, contribuciones y tasas.

Impuesto: Tributo que se pagan a favor del estado para financiar los gastos del gobierno, exigidos de forma obligatoria.

Contribución: Tributo que pagan los contribuyentes el cual se genera por beneficios que se derivan de la ejecución de obras a favor de la población o actividades estatales, como por ejemplo la contribución a ESSALUD.

Tasa: Tributo que se encarga de pagar los consumidores por el uso efectivo de un servicio público, que proporciona el Estado. Como por ejemplo se puede mencionar las licencias de construcción.

La validez de estos tributos estas establecidos en la ley, encontrándose a cargo de administrar dichos tributos el Gobierno Central, los Gobiernos Locales y algunas entidades que los administran para fines específicos.(TUO del Código tributario, 2004)

Según (SUNAT | Superintendencia Nacional de aduanas y Administración Tributaria, n.d.)Los principales tributos son los siguientes:

Impuesto General a las Ventas: Grava el valor agregado en las transacciones que se realizan en todo el ciclo económico.

Impuesto a la Renta: Este tributo se determina de forma anual, grava las rentas que provienen del ingreso de nuestras rentas como el alquiler y el de nuestros intereses por préstamos, de nuestras retas de trabajos personales o de la utlilizacion conjunta de ambos.

54

Régimen Especial del Impuesto a la Renta: el presente régimen se dirige pricipalmente para personas naturales y jurídicas, sucesiones indivisas y sociedades conyugales domiciliadas en el país que obtenga rentas de tercera categoría y que provengan de las actividades de comercio y/o industria; y actividades de servicios.

Nuevo Régimen Único Simplificado: A este régimen se pueden acoger personas naturales o sucesiones indivisas, los cuales realizan un pago único que incluye al impuesto a al renta y al impuesto general a las ventas, se considera como el régimen más sencillo como por ejemplo se encuentran afectos a este régimen los negocios pequeños y deben cumplir todos los requisitos necesarios y las diversas condiciones establecidas en la norma.

Impuesto Selectivo al Consumo: Este impuesto grava para la transferencia, producción o importación de ciertos productos por ejemplo cigarrillos, licores, cervezas, gaseosas, combustibles, etc.

Impuesto Temporal a los Activos Netos: Este Impuesto se atribuye a contribuyentes afectos a renta de tercera categoría exclusivamente al régimen general del Impuesto a la Renta, sobre los Activos Netos al 31 de diciembre del año anterior. La obligación surge al 1 de enero de cada ejercicio y se paga desde el mes de abril de cada año.

Impuesto a las Transacciones Financieras: Se creó este tributo con el fin de incrementar la recaudación por parte de Sunat. Fue creado por el D.Legislativo N° 939 y modificado por la Ley N° 28194. Vigente desde el 1° de marzo del 2004.

Impuesto Especial a la Minería: Grava a la utilidad proveniente de los sujetos que se dedican a la actividad minera cuyo ingreso proviene de

55 las ventas de los diversos minerales, fue creado por Ley Nº 29789 publicada el 28 de setiembre de 2011. Esta establecido en la presente ley que SUNAT será la encargada de recaudar este impuesto y administrarlo.

Casinos y Tragamonedas: Impuestos que gravan la explotación de casinos y máquinas tragamonedas.

Aportaciones al ESSALUD y a la ONP: Esta establecido en la Ley N°

27334 que la encargada de la recaudación y administración de estas aportaciones este a cargo de la SUNAT.

Regalías Mineras: El artículo 7° de la Ley 28258 - Ley de Regalías Mineras, aprueba que la SUNAT realice, todas las funciones asociadas al pago de estas regalías. Dichas regalías se tratan de un concepto no tributario y gravan las ventas de minerales metálicos y no metálicos.

Gravamen Especial a la Minería: Este impuesto fue creado mediante la Ley Nº 29790, publicada el 28 de setiembre de 2011,el cual está conformado por los pagos provenientes de la explotación de recursos naturales no renovables y que aplica a los sujetos de la actividad minera que hayan suscrito convenios con el Estado. El gravamen resulta de aplicar sobre la utilidad operativa trimestral de los sujetos de la actividad minera, la tasa efectiva correspondiente según lo señalado en la norma.

Dicha ley, faculta a la SUNAT a ejercer todas las funciones asociadas al pago del Gravamen.

56 2.2.4 Las dimensiones

2.2.4.1 Obligaciones Formales

Son Procedimientos que tiene la finalidad de cumplir con las obligaciones sustanciales de realizar el pago de los tributos. Siendo las principales obligaciones formales: (SUNAT, 1999a)

La obligación de inscribirse, actualizar o acreditar la inscripción en los registros de la administración tributaria.

La obligación de emitir, otorgar y exigir comprobantes de pago y/u otros documentos.

La obligación de llevar libros y/o registros o contar con informes u otros documentos.

Obligación de presentar declaraciones y comunicaciones

La obligación de permitir el control de la Administración Tributaria, informar y comparecer ante la misma.

Dicha obligación se refiere a todos los procedimientos que debe seguir el obligado con el fin de cumplir su obligación sustancial, y para que para que los ciudadanos puedan efectuar el pago de sus impuestos, es necesario llevar a cabo una serie de procedimientos y trámites con el fin de obtener que los contribuyentes cumplan de forma íntegra con el deber de pagar sus tributos. Estos métodos y formalidades se conocen como obligaciones formales, que son de forma, pero en ocasiones estos procedimientos son necesarios para que se lleva a cabo cumplimiento de las obligaciones sustanciales, de allí que no siempre se pueda alegar aquello de la supremacía del derecho sustancial sobre el formal. El objetivo de dichas obligaciones es dar más facilidad a los diversos contribuyentes y cumplan con la