El trabajo se produjo en su totalidad mientras se realizaba el proyecto final para la obtención de la Maestría en Tributación y Normas Contables - NIIF. Cuando el trabajo se base en trabajo realizado con otros, he explicado claramente lo que aportaron los demás y lo que aporté yo;

Resumen

Cuerpo del trabajo

Introducción

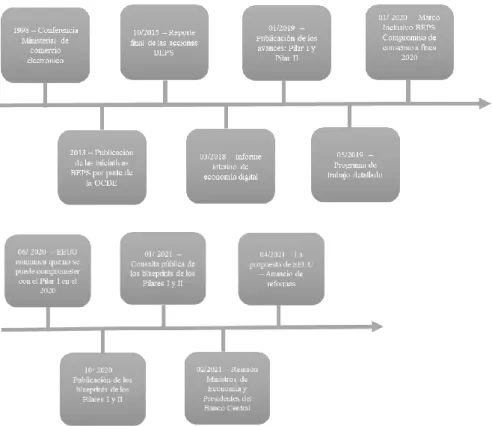

Desarrollo Económico)1 y forma parte de la primera acción de las medidas anunciadas dentro del Plan BEPS2 (Base Erosion and Profit Shifting) publicado por el mismo organismo en octubre de 2013. Asimismo, se realiza una comparación con las medidas aprobadas de forma unilateral. de otros países de la región, como sus clientes.

Las plataformas digitales y los nuevos modelos de negocio

- Concepto de comercio electrónico

- Clasificación

- Características de la economía digital

- Tipos de ingresos

Según la OCDE (2014), las principales características de la economía digital se pueden resumir en los puntos siguientes. Como ejemplo, podemos mencionar modelos que ofrecen contenidos digitales de forma gratuita o a precio reducido a cambio de la visualización obligatoria de anuncios de pago.

Las plataformas digitales en la industria del entretenimiento

- Streaming para la reproducción de contenido audiovisual

- Streaming para la reproducción de música

Este trabajo analiza en particular las plataformas que brindan servicios de streaming para la reproducción de contenidos audiovisuales (películas y series), así como para la reproducción de música. Esto significa que no sólo han aumentado los suscriptores, sino que también ha cambiado la frecuencia de su consumo.

Introducción a la tributación internacional

- Potestad tributaria

- Convenios para evitar la doble imposición

- Finalidad

- Impuestos comprendidos

- Concepto de establecimiento permanente en el marco de los CDI

- CDI suscriptos por Uruguay

- Iniciativas BEPS

- Acción 6

- Acción 15

El concepto detrás de las definiciones de la OCDE es que la creación de valor se refleja en gran medida en el país de residencia del contribuyente. Lucha contra el abuso de las TIC: contiene un estándar mínimo para el abuso de tratados, incluida la cláusula PPT y una cláusula LOB simplificada.

Tributación de las plataformas digitales a nivel internacional

- OCDE

- Introducción

- Últimos documentos publicados por la OCDE (blueprints)

- ONU

- Comparación OCDE - ONU

- Papel de los países en desarrollo en las discusiones a nivel internacional

Autoridad de dirección IP del dispositivo del espectador en el momento de la visualización. Jurisdicción de la residencia habitual del espectador basada en la información del perfil del usuario basada en la dirección de facturación del espectador. Jurisdicción de la residencia habitual del espectador en función de la información del perfil del usuario en función de la residencia introducida por el espectador.

Jurisdicción de la residencia habitual del espectador en base a los datos del perfil del usuario en base a otra información disponible que pueda servir para determinar. Jurisdicción de ubicación en tiempo real del usuario interesado. Jurisdicción del domicilio habitual del usuario, que sea objeto de los datos transmitidos.

Generalidades del régimen de tributación en Uruguay

- Impuesto a la Renta de las Actividades Económicas (IRAE)

- Impuesto al Patrimonio (IP)

- Impuesto al Valor Agregado (IVA)

- Precios de transferencia

Como lo establece el artículo 10 del TO 1996, el IVA grava, entre otras cosas, la circulación interna de bienes, la prestación de servicios dentro del territorio nacional y la importación final de bienes al país. En relación con los servicios, los prestados físicamente en Uruguay están sujetos a este impuesto, mientras que los prestados en el extranjero (fuera del territorio aduanero nacional) no lo están. La liquidación se basa en el total de impuestos facturados, y se deduce el impuesto correspondiente a la compra de bienes y servicios adquiridos en el país, así como el pagado en la importación (siempre que se observe lo establecido en la normativa).

Por otro lado, se consideran exportaciones de servicios algunos servicios detallados exhaustivamente en el Decreto 220/996 (reglamento del IVA). Las empresas que realicen operaciones incluidas en el régimen de precios de transferencia deberán contar con un estudio de precios de transferencia que respalde los precios pactados en las operaciones objeto de análisis. La presentación de dicho informe a la autoridad fiscal sólo es obligatoria siempre y cuando las operaciones sujetas al régimen en el período bajo análisis superen los 50 millones de UI.

Tributación de las plataformas digitales en Uruguay

- Normativa local aplicable a los servicios prestados por No Residentes

- Situación previa a la Ley 19.535

- Situación posterior a la Ley 19.535

- Normativa local aplicable a los servicios prestados por Residentes

- Empresas “competidoras” con modelos de negocio tradicionales

- Empresas competidoras con modelos de negocio digitales

- Zonas francas

- Comentarios generales

- Zonas francas de servicios audiovisuales

- Comparación de la carga tributaria en Uruguay

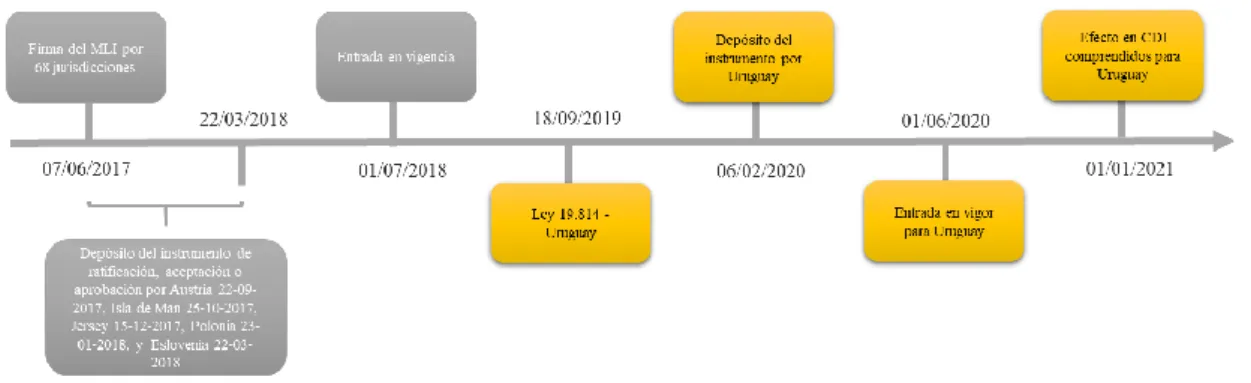

En este contexto, la solución brindada por la ley se basó en la búsqueda de un nexo tributario en ausencia de presencia física, pero dentro del sistema tributario vigente en el país (Viñales, 2019). Al respecto, el Decreto 144/018 (Ley Reglamentaria 19.535) establece que debe entenderse que el reclamante se encuentra ubicado en el país donde se encuentra la dirección IP (Protocolo de Internet) del dispositivo utilizado para contratar el servicio. dirección (al prestar servicios posteriores, la ubicación del reclamante se determina en el momento de la contratación del reclamante). Además de que los proveedores de servicios digitales se encuentran en la mayoría de los casos ubicados en el extranjero, también es relevante analizar los aspectos tributarios de entidades locales que ofrecen servicios similares en el país y/o que compiten de alguna manera con empresas extranjeras. en el contexto de la industria del entretenimiento.

Como excepción, muchas empresas del sector están exentas de propiedad intelectual según lo dispuesto en el artículo 105 del Título 317. Otro punto a destacar es que al contratar proveedores del exterior, las empresas locales generalmente actúan como agentes. , y en la mayoría de los casos la evidencia práctica muestra que terminan tomándolo por razones comerciales o por una disparidad de poder de negociación. Las exenciones fiscales en relación con el IRAE y el IVA se aplican exclusivamente en relación con los servicios prestados a consumidores finales que no tengan residencia fiscal en el territorio nacional.

Tributación de las plataformas digitales en los países de la región

- Normativa

- Argentina

- Chile

- Colombia

- México

- Cuadro comparativo

- Recaudación

En este caso, deberá distinguirse en el documento el volumen de la percepción, que servirá como evidencia de respaldo de las percepciones que se han realizado. Intermediación de servicios prestados en Chile y ventas realizadas en Chile y en el extranjero, siempre que existan importaciones. En el caso de las empresas extranjeras, sólo pagan impuestos sobre las retenciones colombianas.

En el caso de las empresas 2BC el cobro se realiza mediante declaración directa en las plataformas. Antes de la reforma, estos proveedores no pagaban ningún impuesto en el país, ya que no tenían domicilio registrado en el país. Registrarse en el RFC dentro de los 30 días siguientes a la fecha en que los servicios digitales se presten por primera vez al destinatario en el territorio nacional.

Metodología

- Introducción

- Enfoque de investigación

- Planteamiento de las proposiciones

Se centran en aprender de las experiencias y puntos de vista de los individuos, valorando procesos y generando teorías basadas en las perspectivas de los participantes. La investigación no pretende describir variables y explicar sus cambios y movimientos, a través de un análisis sistemático y estadístico de los datos, sino que por el contrario busca comprender procesos y contextos, a través de un estudio de caso. El análisis no es estadístico; Más bien, la recopilación de datos consiste en obtener las perspectivas y puntos de vista de diferentes participantes.

Se basa en una perspectiva interpretativa centrada en comprender el significado de las acciones humanas y sus instituciones. Asume que la realidad se define a través de las interpretaciones de los participantes de la investigación sobre su propia realidad. El foco de la investigación es la diversidad de ideologías y las características únicas de los individuos.

Análisis de casos

- Datos de interés de Uruguay

- Netflix

- Descripción

- Ingresos y rentabilidad

- Tributación actual de los ingresos correspondientes a suscripciones en

- Aplicación de las disposiciones del Pilar I – Monto A

- Aplicación de las disposiciones propuestas por la ONU

- Discusión de las proposiciones

- Disney+

- Descripción

- Ingresos y rentabilidad

- Aplicación de las disposiciones del Pilar I – Monto A

- Aplicación de las disposiciones propuestas por la ONU

- Discusión de las proposiciones

- Spotify Technology S.A

- Descripción

- Ingresos y rentabilidad

- Tributación actual de los ingresos correspondientes a suscripciones en

- Aplicación de las disposiciones del Pilar I – Monto A

- Aplicación de las disposiciones propuestas por la ONU

- Discusión de las proposiciones

- Resumen

En el caso de Netflix y Spotify, los cálculos se realizan en base a su último ejercicio cerrado. En el caso de Netflix ambas condiciones se cumplen, según el siguiente análisis: De acuerdo con lo comentado en la propuesta anterior, los ingresos por suscripción de Neflix en el país serán menores en aplicación de las propuestas BEPS.

De acuerdo con los comentarios sobre la propuesta anterior, los ingresos por suscripción nacional de Disney+ serían menores bajo la aplicación de las propuestas BEPS. En el caso de Uruguay, los ingresos que se le imputarían con base en la evaluación realizada serían aproximadamente USD 9 millones, lo que representa sólo el 0,09% de los ingresos totales de la empresa. De acuerdo con los comentarios sobre la propuesta anterior, los ingresos por suscripción nacional de Spotify serían menores bajo la aplicación de las propuestas BEPS.

Conclusiones y recomendaciones

Por otro lado, aprovechando el frente regulatorio internacional, la ONU también ha hecho propuestas sobre tributación en la economía digital, que son más simples y fáciles de abordar que la OCDE. Esto nos lleva a la conclusión de que, si se aplicara un CDI, las disposiciones serían en principio favorables a las jurisdicciones de mercado, ya que al menos parte de los ingresos podrían estar sujetos a impuestos (siempre que se cumplan las condiciones de cada propuesta). En el mismo sentido, dado que la propuesta de la ONU se está implementando a través del CDI, no debería perjudicar a las jurisdicciones de mercado en ningún escenario.

La propuesta de la OCDE requerirá cambios a nivel de la normativa interna de cada uno de ellos, de modo que las nuevas competencias tributarias se implementen en la práctica. A modo de resumen, y sin pretender generalizar, el estudio de caso permitió constatar que en el caso de las plataformas analizadas que prestan servicios en Uruguay (sin tener presencia física allí), la recaudación en el país disminuiría bajo la propuesta de la OCDE. . Especialmente en la propuesta de la OCDE, todavía quedan muchos puntos por definir que determinarán quiénes serán realmente incluidos en su alcance.

Limitaciones

Bibliografía

Políticas tributarias para la movilización de recursos en el marco de la agenda 2030 para el desarrollo sostenible. Consultado el 2 de mayo de 2021 desde https://www.ine.gub.uy/web/guest/indicadores-demograficos1. El instituto de retención en la era BEPS, los vehículos de inversión colectiva y la economía digital.

Distribución porcentual del mercado global de música en streaming durante el segundo trimestre de 2020, por plataforma. Consultado el 7 de mayo de 2021 desde https://es.statista.com/estadisticas/698135/cuota-de-mercado-de-las-plataformas-de-streaming-a-nivel-. Documento de trabajo elaborado para el XXXI seminario regional de política fiscal: “Tributación de la economía digital.

Anexos

- Anexo I: Cotización de las acciones de Netflix en los últimos cinco años

- Anexo II: Grupos comprendidos en el alcance del Pilar I en función del umbral de

- Anexo III: Posibles umbrales de rentabilidad

- Anexo IV: Posibles porcentajes de asignación y efecto sobre las ganancias residuales 143

CDI Convenio de Doble Imposición CEDU Cámara de la Economía Digital del Uruguay CESS Contribuciones Especiales a la Seguridad Social CFB Empresas orientadas al consumo. Grupo de expertos del GEFED sobre la tributación de la economía digital GLOBE Global Anti-Base Erosion. Impuesto IRAE sobre la renta de actividades económicas Impuesto IRNR sobre la renta de no residentes.

LOB Cláusula de limitación de beneficios MEF Ministerio de Economía y Finanzas MC OCDE Modelo de Convención OCDE MC Modelo de Convención ONU ONU MLI Instrumento multilateral. PPT Objetivo Principal Estándar RFC Registro Federal de Contribuyentes SAT Servicio de Administración Tributaria SDA Servicios Digitales Automatizados.