Approche IRB avancée Approche avancée basée sur les notations internes APR Actifs pondérés en fonction des risques.

Introduction

Définition

L'auto-évaluation résume les tâches effectuées par l'établissement à cet égard et fournit un aperçu de tous les documents d'évaluation élaborés et utilisés par l'établissement pour approuver l'approche avancée IRB. Une institution doit fournir au BSIF, sur demande, tous les documents énumérés dans sa trousse d’auto-évaluation.

Portée

Autoévaluation initiale et finale

L'auto-évaluation finale, y compris le formulaire IRB SNR avancé, devrait être soumise au BSIF d'ici le 31 octobre 2007, sur la base d'une auto-évaluation datée.

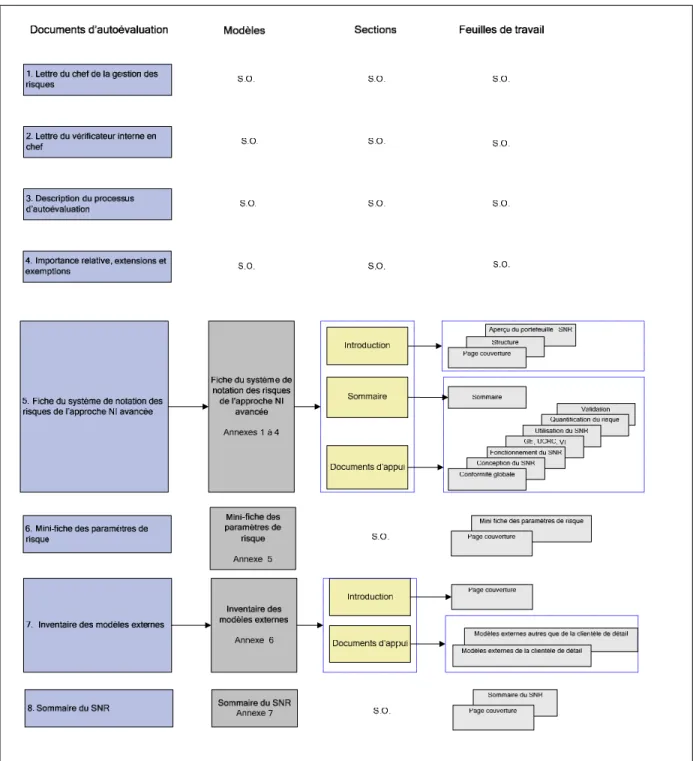

Trousse d’autoévaluation

- Lettre du chef de la gestion des risques et autres documents

- Lettre du vérificateur interne en chef et autres documents

- Description du processus d’autoévaluation

- Description de l’importance relative, des prorogations, des exemptions, et des

- Fiche du SNR selon l’approche NI avancée

- Mini-fiche des paramètres de risque

- Inventaire des modèles externes

- Sommaire du SNR

Le BSIF reconnaît que la mise en œuvre est un processus continu et que l'auto-évaluation évoluera à mesure que l'approche avancée de la NI sera mise en œuvre. Il attend donc des établissements qu'ils mettent périodiquement à jour certains éléments de la boîte à outils d'auto-évaluation pour faciliter le suivi de la mise en œuvre de l'approche avancée de NI. Elle s'attend donc à recevoir une description de toutes les tâches réalisées à ce jour par les responsables de la gestion des risques et des activités (le cas échéant) pour garantir que l'institution répond aux exigences minimales de l'approche avancée de l'IRB.

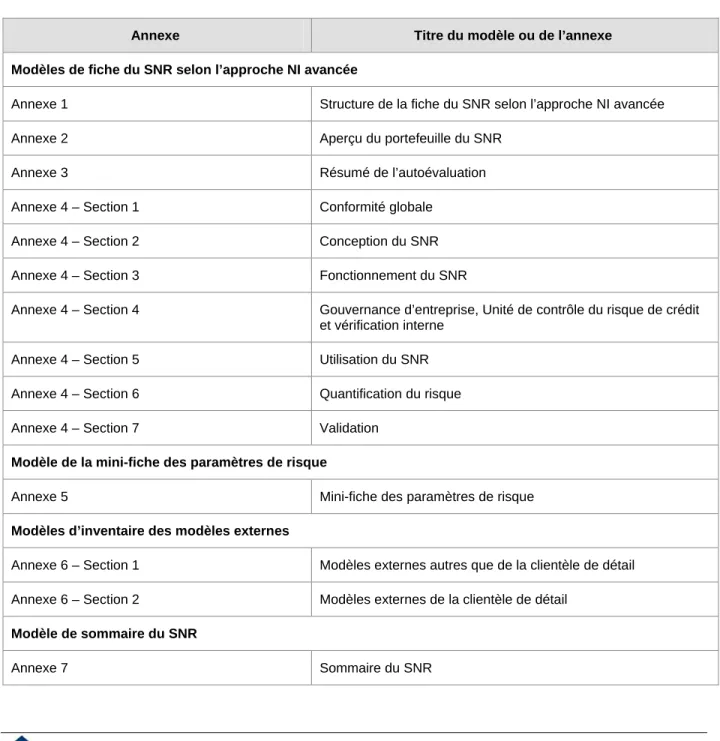

Le BSIF utilisera l'outil d'auto-évaluation pour suivre les progrès de l'institution tout au long du processus de mise en œuvre et de mise en œuvre de l'approche NI avancée. Pour les expositions sur la clientèle de détail, le BSIF s’attend à ce que les institutions remplissent un formulaire pour chaque catégorie d’actifs NI. Le classeur de feuille SNR selon l'approche NI avancée contient quatre annexes.

Le BSIF reconnaît que l’adoption de l’approche NI avancée (et l’auto-évaluation) se fera sur une base consolidée. Cette annexe résume essentiellement les données clés de la feuille SNR selon l'approche NI avancée.

- Aperçu général

- Page couverture

- Annexe 1 – Structure de la fiche du SNR selon l’approche NI avancée

- Annexe 2 – Aperçu du portefeuille du SNR

- Définition du SNR

- Aperçu général

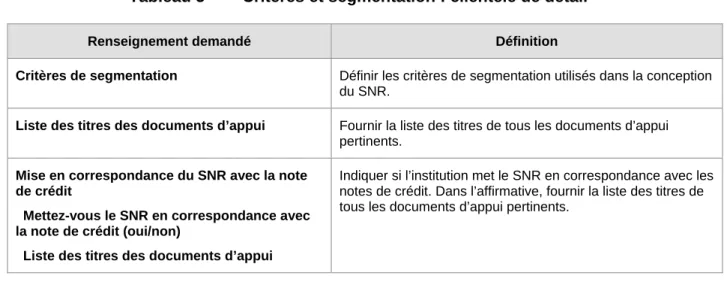

- Critères et segmentation de l’emprunteur et de la facilité

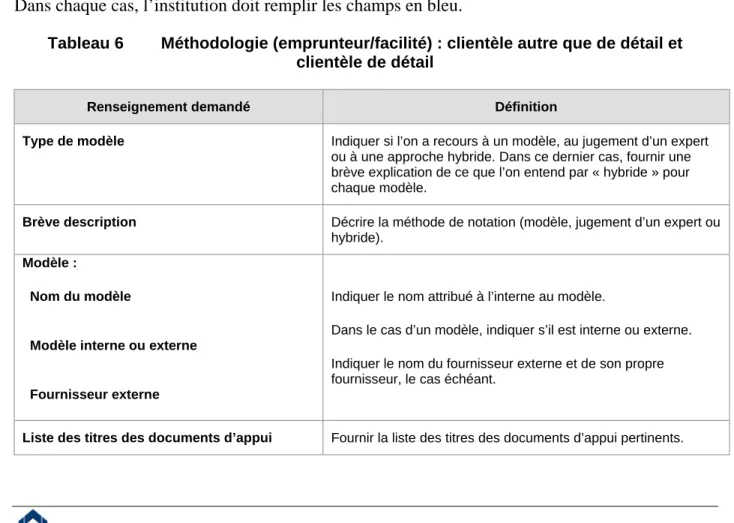

- Méthodologie (emprunteur/facilité)

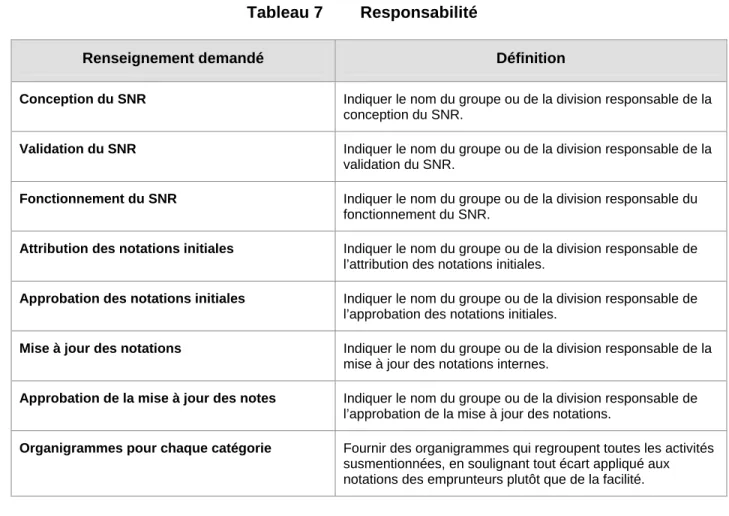

- Responsabilité

- Rendement du SNR

- Utilisation du SNR

- Dérogations du SNR

- Modifications et mises à jour importantes depuis octobre 2005

- Annexe 3 – Résumé de l’autoévaluation

- Annexe 4 – Documents d’appui

- Aperçu

- Notations et état d’achèvement de la vérification

- Structure des documents d’appui

Unité/Division opérationnelle Indiquer le nom de l'unité opérationnelle ou de la division qui utilisera le SNR. Fournissez une liste des titres de tous les documents prenant en charge les critères SNR et la granularité des paramètres de notation. Le tableau 5 ci-dessous fournit une brève description des informations à déclarer dans chaque champ du tableau des classes d'actifs de détail.

Conception du SNR Indiquer le nom du groupe ou du service responsable de la conception du SNR. Validation du SNR Indique le nom du groupe ou du service responsable de la validation du SNR. Fonctionnement du SNR Indiquer le nom du groupe ou du service responsable du fonctionnement du SNR.

Attribution des notes initiales Indiquez le nom du groupe ou du département responsable de l'attribution des notes initiales. Approbation des notes initiales Fournir le nom du groupe ou du service responsable de l'approbation des notes initiales. Les responsables de la gestion des risques et de l’entreprise doivent déterminer ces évaluations.

Cette notation doit être déterminée par les responsables de la gestion des risques et. Cette notation doit être déterminée par les responsables de la gestion des risques et de l'entreprise (le cas échéant). Cette notation doit être déterminée par les responsables de la gestion des risques ou des opérations (le cas échéant).

Il contient une brève description des paragraphes pertinents de l’instruction A-1 sur les PFN. Cette colonne doit être remplie par les personnes responsables de la gestion des risques et des activités (le cas échéant). Dans le tableau 2.1 (Audit interne), l'institution doit décrire brièvement tous les travaux effectués par l'équipe d'audit interne à la date de l'auto-évaluation.

Annexe 5 – Mini-fiche des paramètres de risque

Estimation PD basée sur les données Fournissez des détails sur l’estimation PD basée sur les données. Estimation LGD basée sur les données Fournissez des détails sur l'estimation LGD basée sur les données. Évaluation DPE basée sur des données Fournissez des détails sur l’évaluation DPE basée sur des données.

Nombre d'emprunteurs dans l'échantillon Fournissez des détails sur le nombre d'emprunteurs dans l'échantillon (le cas échéant). Nombre d'objets dans l'échantillon Fournissez des détails sur le nombre d'objets dans l'échantillon (le cas échéant). Durée de la période d'observation Fournir des détails sur la durée de la période d'observation de base.

Impact de la manipulation des données Fournissez des détails sur l'impact de la manipulation des données (par exemple troncature ou censure des valeurs). Fournissez des détails sur l’impact de tout changement dans la philosophie d’évaluation par rapport à celle de l’entreprise (le cas échéant). Fournir des détails sur l’impact des différences dans la composition du portefeuille par rapport à celui de l’institution (le cas échéant).

Fournissez des détails sur l’intégrité de la mise en page. correspondance des données internes avec des données externes. Fournissez des détails sur l’intégrité du mappage des données internes au fil du temps. Contributions au système de notation Fournir des détails sur les contributions au système de notation.

Utilisons-nous des données externes ? oui/non) Le cas échéant, détaillez les données externes utilisées.

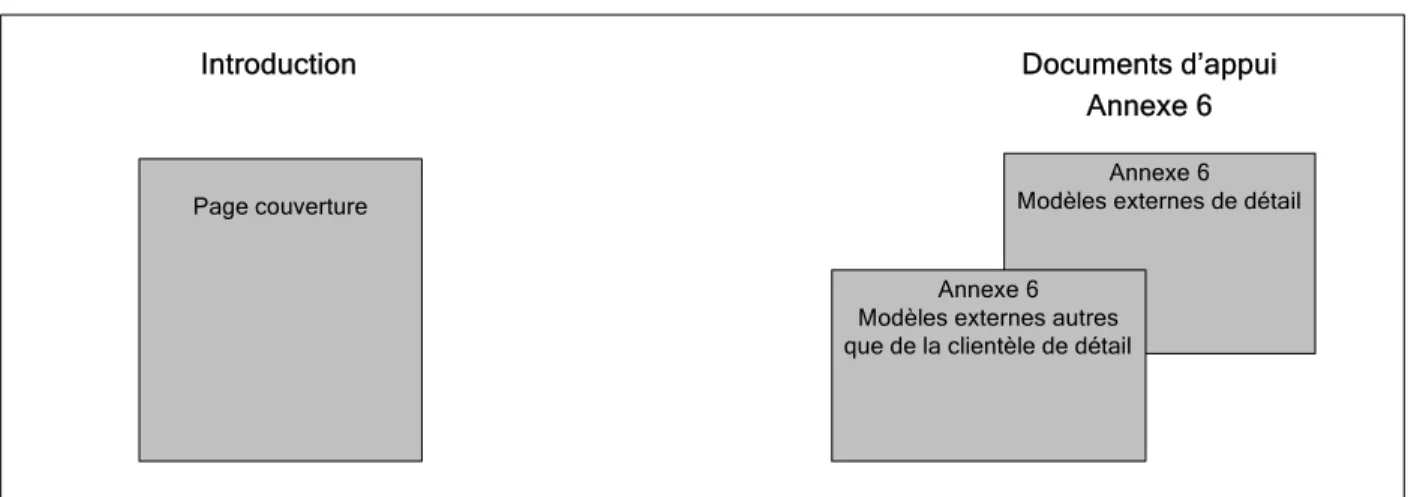

Annexe 6 – Inventaire des modèles externes

Type de portefeuille de base Indiquer les types de portefeuille de base couverts par le modèle à des fins de gestion interne. Indiquer par le nombre d'établissements ou d'emprunteurs la taille du portefeuille couvert par le modèle. Date de mise en œuvre Indiquez la date à laquelle le modèle externe a été mis en œuvre.

Utilisation du modèle Définissez le processus pris en charge par le modèle, tel que l'approbation et la demande de crédit, les enregistrements de recouvrement et de gestion des comptes, etc. Définir les résultats du modèle Décrire les résultats du modèle (par exemple, le taux d'erreur). Auteurs du modèle Indiquez comment le modèle a été développé, par exemple, en interne, par commande (fournisseur externe), collégialement (groupe fermé d'utilisateurs), bureau de crédit ou agence, sur la base d'un jugement professionnel, etc.

Sources de données (externes/internes) Précisez les sources de données internes et externes utilisées pour développer le modèle. Rapports de gestion Fournir un aperçu de tous les rapports de gestion produits sur les principales caractéristiques de performance du. Normes opérationnelles Fournir une liste de normes opérationnelles pour le support initial et continu du fournisseur.

Décrivez également toutes les fonctionnalités spéciales ainsi que les services d'assistance au fonctionnement du modèle et à la livraison de données proposés par le fournisseur. Développements et initiatives récents Décrire brièvement les plans et initiatives actuels liés au développement du modèle. Décrivez également l'accès à de nouvelles sources de données qui faciliteront le développement et la modification ultérieurs du modèle.

Simulations de crise Décrire la participation du fournisseur à la soumission du modèle à des simulations de crise.

Annexe 7 – Sommaire du SNR

Calendrier de mise à jour

Dans la partie 1 (Description des catégories de notation d'estimation interne), l'institution doit fournir des informations générales sur chaque portefeuille. Nom de la catégorie d'approche IRB avancée Entrez le nom de la catégorie d'approche IRB avancée. Calcul de l'estimation Décrivez brièvement le calcul de l'estimation, c'est-à-dire la méthode de calcul utilisée, ainsi que les principales hypothèses sous-jacentes.

Fournir des détails sur l’ampleur des écarts de définition des défauts spécifiques aux données d’échantillon et à la définition des défauts conformément à la ligne directrice A-1 du NFP. Le tableau de la section 3 (Validation des évaluations internes) comporte six colonnes : Éléments de la fonction de développement de l'évaluation interne ; Données internes ; Correspondance avec l'OEEC ; Modèle statistique ; Données collectées ; et d'autres. Autorité Indiquer le nom de la personne ou le titre de la division qui doit approuver la validation des évaluations internes.

Validation d'un nouveau système d'évaluation Pour un nouveau système d'évaluation qui n'a pas encore fait l'objet d'une vérification formelle ou d'un suivi des performances, fournir des détails sur le travail de validation effectué pendant la phase de développement. TAEG de crédit IRB Indiquez les TAEG de crédit IRB en milliards de dollars et en pourcentage des TAEG de crédit IRB consolidés. EIQ 5/RNFPB Déclarer le total des actifs bruts des prêts et les TAEG des prêts IRB en milliards de dollars sur la base de l'EIQ 5 à des fins de reporting au 1er février 2006 et sur la base du RNFPB à des fins de présentation au 31 octobre 2007.

Le cas échéant, expliquer la différence entre, d'une part, le montant total des actifs bruts du prêt et, d'autre part, les TAEG des prêts en méthode IRB et les données EIQ 5 ou RNFPB (selon le cas). Par conséquent, le programme d'auto-évaluation de l'institution devrait également être dynamique pour mieux refléter l'état actuel des efforts de mise en œuvre. Si des changements importants sont apportés aux documents d’autoévaluation, le BSIF s’attend à ce que l’institution l’en avise officiellement en temps opportun (au moins une fois par an).

Si des changements importants sont apportés au cours de l’année, l’institution doit en informer le BSIF en temps opportun. 1er février 2006 – Un ensemble de données sur PD et LGD pour un SNR autre que la clientèle de détail qui est le plus pertinent et le plus important pour l'institution. 31 octobre 2006 – Un ensemble de données sur PD et LGD pour un SNR autre que la clientèle de détail qui est le plus pertinent et le plus important pour l'institution.

Les cinq étapes du processus d’approbation

Jalons du processus d’approbation