UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES “UNIANDES”

FACULTAD DESISTEMAS MERCANTILES

PORTADA

CARRERA DE CONTABILIDAD SUPERIOR Y AUDITORÍA, CPA

TESIS DE GRADO PREVIA A LA OBTENCIÓN DEL TÍTULO DE INGENIERÍA EN CONTABILIDAD SUPERIOR, AUDITORÍA Y FINANZAS, C.P.A

TEMA: SISTEMA DE CONTROL INTERNO Y GESTIÓN DE COBRANZAS

EN LA EMPRESA “CAJARDENSA” DE LA CIUDAD DE SANTO DOMINGO.

AUTORA: TEC. EVELIN ARACELY ZAMBRANO

ASESOR: M.B.A. LEONARDO H. CARRIÓN HURTADO

UNIVERSIDAD REGIONAL AUTONOMA DE LOS ANDES “UNIANDES”

CONSTANCIA DE APROBACIÓN

Yo, Leonardo Carrión Hurtado, en calidad de Asesor de Tesis, designado por disposición del Rectorado de UNIANDES, certifico que la estudiante EVELIN ARACELY ZAMBRANO, egresada de la Carrera de Contabilidad Superior y Auditoría CPA, ha cumplido con su Trabajo de Tesis, con el Tema: “SISTEMA DE CONTROL INTERNO Y GESTIÓN DE COBRANZAS EN LA EMPRESA “CAJARDENSA” DE LA CIUDAD DE SANTO DOMINGO”, quien ha cumplido con todos los requerimientos exigidos por la universidad, por lo que se aprueba la misma para su defensa.

Atentamente,

UNIVERSIDAD REGIONAL AUTONOMA DE LOS ANDES “UNIANDES”

DECLARACIÓN DE AUTORÍA DE TESIS

Yo, EVELIN ARACELY ZAMBRANO ABRIL, declaro que los resultados obtenidos en la investigación que presento, como proyecto final, previo a la obtención del Título de Ingeniera Contabilidad Superior, Auditoría y Finanzas CPA., cuyo tema es “SISTEMA DE CONTROL INTERNO Y GESTIÓN DE COBRANZAS EN LA EMPRESA “CAJARDENSA” DE LA CIUDAD DE SANTO DOMINGO”, son exclusivamente auténticos y personales.

En tal virtud, expreso que el contenido, las conclusiones y los efectos legales y académicos que se desprenden del trabajo propuesto, son de exclusiva responsabilidad de la autora.

Atentamente,

NOTA DE ACEPTACIÓN

--- Firma del Presidente del Jurado.

--- Firma del Oponente.

DEDICATORIA

A Dios, por ser quien guía mi camino Para cumplir con mis objetivos. Hoy es el mejor Día para decir Gracias Dios.!

A mi hijo Elián y mi Esposo Diego Con todo mi amor por su paciencia, desde el principio estuvieron en

este trayecto, por esas noches de descuido. Son mi mejor inspiración para ser llegar a ser quien soy, son

mi vida LOS AMO.

A mis padres por inculcarme valores Por su esfuerzo su ayuda moral y económica. A pesar de la distancia siempre estuvieron pendientes de mí en todo momento. A mis hermanos por darme su cariño, mis suegros y cuñados por cuidar de mi hijo día y noche, no hay palabras para describir lo que han hecho por mí son mi familia.

AGRADECIMIENTO

Un agradecimiento muy especial a Dios que me dio fuerzas para lograr culminar mi carrera.

Gracias papá y mamá por los ejemplos de perseverancia y constancia que me han infundado, por el valor mostrado para salir adelante y por su amor.

A los catedráticos de la Universidad Regional Autónoma de los Andes “UNIANDES” por compartir sus sabios conocimientos para tener una mejor formación en el ámbito profesional.

ÍNDICE GENERAL

PORTADA

CONSTANCIA DE APROBACIÓN

DECLARACIÓN DE AUTORÍA DE TESIS NOTA DE ACEPTACIÓN

DEDICATORIA AGRADECIMIENTO ÍNDICE GENERAL ÍNDICE DE CUADROS INDICE DE ANEXOS RESUMEN EJECUTIVO EXECUTIVE SUMMARY

INTRODUCCIÓN ... 1

CAPÍTULO I 1. MARCO TEÓRICO. ... 8

1.1. ORIGENDEEVOLUCIÓNDELOBJETODEINVESTIGACIÓN. ... 8

1.2. ANÁLISISDELASDISTINTASPOSICIONESTEÓRICASSOBREELOBJETO DEINVESTIGACIÓN. ... 8

1.2.1. Contabilidad. ... 8

1.2.1.1. Importancia de la Contabilidad. ... 9

1.2.2. Auditoría. ... 9

1.2.2.1. Normas de Auditoria Generalmente aceptadas. ... 10

1.2.2.2. Clasificación de la Auditoría. ... 12

1.2.2.3. Clases de auditoria ... 13

1.2.3. Auditoría de Control Interno. ... 14

1.2.2.4. Fases de la Auditoría ... 15

1.2.3.1. Modelos de Evaluación del Control Interno ... 17

1.2.3.1. Elementos del control Interno. ... 18

1.2.4. Gestión de Cobranzas. ... 20

1.2.4.1. Crédito ... 20

1.2.4.2. Políticas de crédito. ... 21

1.2.4.5. La cobranza. ... 21

1.2.4.6. Objetivo de la Cobranza. ... 21

1.2.4.7. Políticas de la cobranza. ... 22

1.2.4.8. Aspectos generales de la Cobranza. ... 22

1.2.4.9. Registros y procedimientos de Cobro. ... 23

1.2.4.9.1. La cobranza por excepción. ... 23

1.2.4.9.2. La Cobranza general ... 24

1.2.4.10. Registros y procedimientos de Cobro. ... 24

1.2.4.10.1. La cobranza por excepción. ... 24

1.2.4.10.2. La Cobranza general ... 25

1.2.4.11. Bases para un buena Cobranza. ... 25

1.3.VALORACIÓNCRÍTICADELOSCONCEPTOS ... 25

1.4.CONCLUSIONESPARCIALESDELCAPÍTULO. ... 26

CAPÍTULO II 2. MARCO METODOLÓGICO... 27

2.1CARACTERIZACIÓNDELAEMPRESAENELCONTEXTOINSTITUCIONAL . 27 2.2.PROCEDIMIENTOMETODOLÓGICO. ... 28

2.2.1. Modalidad de la Investigación. ... 28

2.2.2. Tipos de investigación. ... 28

2.2.2.1. De campo. ... 28

2.2.2.2. Bibliográfica – documental. ... 28

2.2.1.3. Aplicada. ... 29

2.2.1.4. Descriptiva. ... 29

2.2.3. Población y muestra. ... 29

2.2.3.1. Población. ... 29

2.2.3.2. Muestra. ... 30

2.2.4. Métodos técnicas, instrumentos. ... 30

2.2.4.1. Métodos. ... 30

2.2.4.1.1. Método Inductivo - Deductivo. ... 30

2.2.4.1.2. Método Histórico-Lógico. ... 31

2.2.4.1.3. Método analítico – sintético. ... 31

2.2.4.2. Técnicas. ... 31

2.2.4.2.2. Entrevista. ... 31

2.2.4.2.3. Encuesta. ... 32

2.2.4.3. Instrumentos. ... 32

2.2.4.3.1. Fichas. ... 32

2.2.4.3.3. Cuestionario de encuesta. ... 32

2.2.5. Interpretación de los resultados. ... 32

2.2.5.1. Entrevista dirigida al Jefe de cobranzas de la empresa “CAJARDENSA” ... 33

2.2.5.2.Encuesta al personal del área de Cobranzas y sus relacionados con el departamento de la empresa “CAJARDENSA”. ... 35

2.3. Verificación de la idea a defender. ... 38

2.3.PROPUESTADELAINVESTIGACIÓN ... 39

2.4. CONCLUSIONESPARCIALESDELCAPÍTULO ... 39

CAPÍTULO III 3.1. TÍTULODELAPROPUESTA:SISTEMADECONTROLINTERNOYGESTIÓN DECOBRANZASENLAEMPRESA“CAJARDENSA”DELACIUDADDESANTO DOMINGO. ... 41

3.2. DESARROLLODELAPROPUESTA. ... 41

3.2.1. Justificación. ... 41

3.2.2. Objetivos ... 42

3.2.2.1. Objetivo General. ... 42

3.2.2.2. Objetivos Específicos. ... 42

3.2.3. Propuesta ... 42

3.2.3.1. Evaluación del Sistema de Control Interno ... 42

3.2.3.1.1. Planificación ... 42

3.2.3.1.2. Ejecución ... 53

3.2.3.1.3. Comunicación de resultados ... 57

3.3. VALIDACIÓNDELAPROPUESTA. ... 102

3.4. CONCLUSIONESYRECOMENDACIONES. ... 102

3.4.1. Conclusiones. ... 102

3.4.2. Recomendaciones. ... 103

BIBLIOGRAFIA. ... 104

ÍNDICE DE CUADROS

Cuadro 1: Modelos de evaluación del control interno ... 17

Cuadro 2. Elementos del Control Interno COSO I ... 19

Cuadro 3. Población ... 30

Cuadro 4. Preguntas cerradas clientes internos ... 35

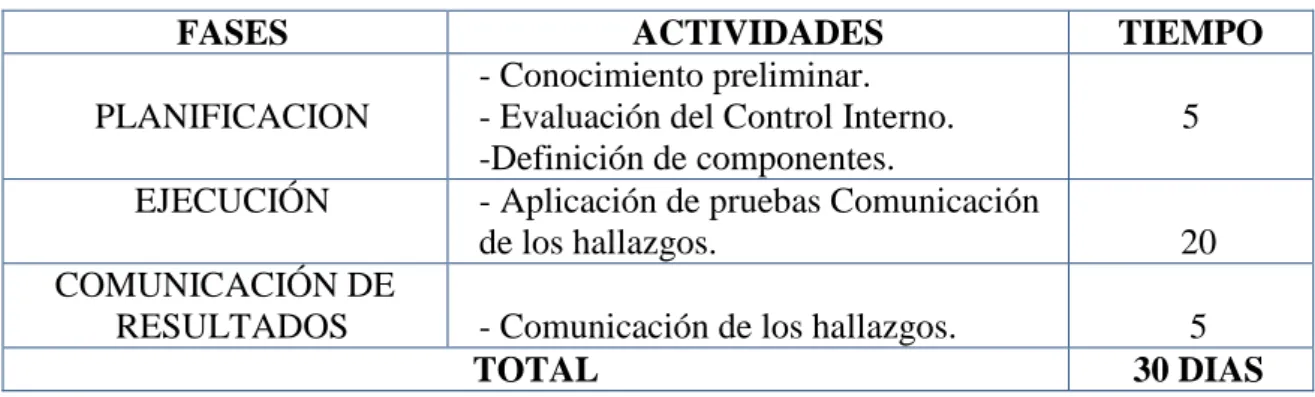

Cuadro 5: Tiempo estimado de ejecución del trabajo ... 47

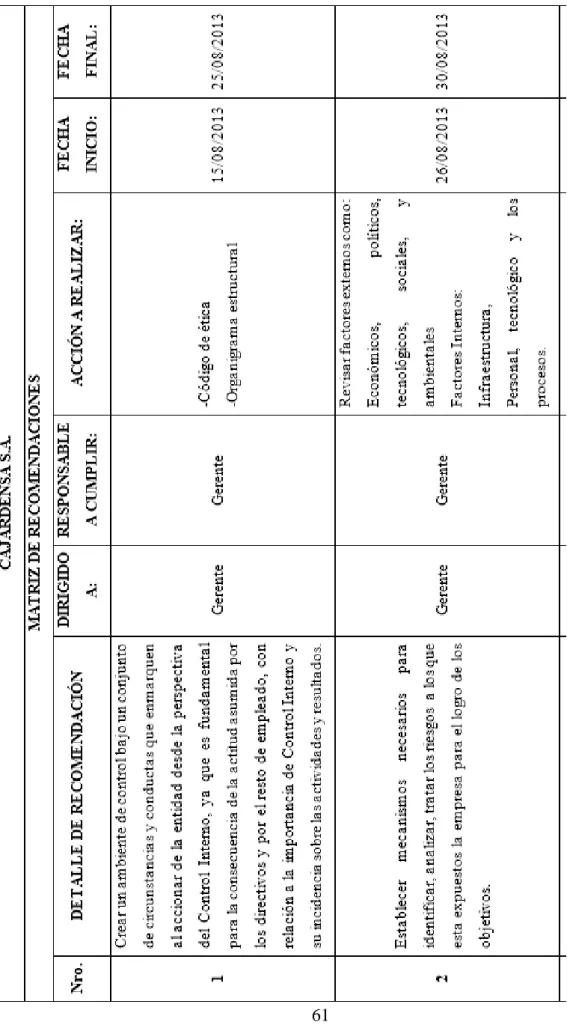

Cuadro 6: Matriz de implementación de recomendaciones. ... 58

Cuadro 7. Asignación de actividades y responsabilidades ... 97

Cuadro 8. Asignación de actividades y responsabilidades ... 97

Cuadro 9. Indicadores de gestión y cumplimiento ... 97

INDICE DE ANEXOS

ANEXO 1: CARTA DE APROBACION DEL PERFIL DE TESIS

ANEXO 2: CARTA DE AUTORIZACION DE LA EMPRESA CAJARDENSA ANEXO 3: ENCUESTA

RESUMEN EJECUTIVO

Toda empresa independientemente de su actividad económica debe contar con herramientas adecuadas que mejoren su gestión, partiendo de este precepto es fundamental que cuenten con un Sistema de Control Interno, el cual se encuentre bien diseñado y estructurado permitiendo mejorar el ambiente de control, valorar los riesgos, determinando las actividades de control, con adecuados mecanismos de información, comunicación y monitoreo.

Para el desarrollo de este trabajo se ha elegido a la empresa CAJARDENSA, en virtud de que la misma mantiene problemas en sus controles en el área de cobranzas, lo que provoca que la cartera vencida y los índices de morosidad se incrementen, provocando que la compañía tenga dificultades en sus niveles de liquidez; en este caso el Sistema COSO I con sus cinco elementos, contribuirán a una mejora sustancial y sostenida de la Gestión de Cobranzas de la empresa CAJARDENSA, de la ciudad de Santo Domingo.

Los resultados obtenidos a través de los métodos, técnicas e instrumentos de investigación aplicados, evidenciaron la problemática en la cual se sustenta el presente estudio, ratificando la importancia de implementar un Sistema de Control Interno para el área de cobranzas de la empresa CAJARDENSA.

Es primordial que la empresa aplique los controles adecuados a las cobranzas realizadas por el talento humano que desarrolla esta importante función, fundamentados en el diseño óptimo de la matriz de riesgos e implementación de políticas, fortaleciendo el control de las cobranzas con la correcta utilización de los documentos e indicadores propuestos en el presente trabajo de investigación.

EXECUTIVE SUMMARY

Every business regardless of economic activity should have appropriate tools to improve their management, based on this precept is fundamental to have an internal control system, which is well designed and structured allowing improving the control environment, assessing risks determining control activities, with appropriate mechanisms for information, communication and monitoring.

For the development of this work has been elected to the company CAJARDENSA, under the same holds problems in their controls in the area of collections, causing NPLs and NPL ratios increase, causing the company have difficulties in liquidity levels; in this case I with five COSO elements, system contribute to substantial and sustained improvement in collection management company CAJARDENSA, the city of Santo Domingo.

The results obtained through the methods, techniques and tools applied research showed the problems on which this study is based, confirming the importance of implementing an internal control system for the area of billing company CAJARDENSA.

It is essential that the enterprise applies appropriate to the collections made by the human talent that develops this important function, based on the optimal design of the risk matrix and implementation of policies, strengthening control of collections with the proper use of controls documents and proposed in these research indicators.

1

INTRODUCCIÓN

Antecedentes de la Investigación.

El Control Interno, es un proceso diseñado para proveer seguridad razonable en relación con el logro de los objetivos de la organización.

En la Universidad Regional Autónoma de los Andes “UNIANDES” no se registran antecedentes de la Empresa “CAJARDENSA”, se ha podido constatar que ya existen trabajos relacionados sobre el Sistema de Control Interno, los cuales servirán para guía de información de investigación, para implementar de forma inmediata un Sistema de Control Interno en el Departamento de Cobranzas, para el mejoramiento de sus actividades.

De acuerdo con la investigación realizada se ha podido comprobar los siguientes temas en instituciones del sector privado, como las que se detalla a continuación:

Sistema de Control interno para mejorar la Gestión Empresa “CASA COMERCIAL MERA” elaborado por la Ing. Zambrano Vera Karina Beatriz, año 2011.

Sistema de Control Interno para mejorar la información financiera, Bazar “MIL UNO” Autora: Ing. Aquino Molina Ana Gabriela.

En esta investigación se detectó que no se ha realizado un Sistema de Control Interno del área de Cobranzas esta empresa ya que es original de la Autora.

Planteamiento del problema.

Camposanto Jardines del Edén S.A se dedica a la venta de Lotes y Servicios Exequiales fue constituida el Once de Agosto del 2003 según escritura pública, se encuentra ubicado en la Av. Rio Lelia y Urb. Banco del Fomento.

2

en el By Pass Quito – Av. La Lorena a 500 metros aproximadamente de la Universidad UNIANDES. Cuenta con vías de acceso de primer orden hasta el mismo parque. Por lo cual pone a disposición del mercado, un portafolio de soluciones con distintos precios y condiciones.

De acuerdo con el análisis realizado hemos podido detectar ciertas debilidades en el departamento de cobranzas como:

Los asesores de ventas no evalúan adecuadamente al cliente para proporcionarle una venta a crédito, ya que muchos clientes desisten de la negociación al no tener los ingresos suficientes para cancelar las cuotas establecidas, lo que conlleva a la devolución de dinero por pagos de cuotas.

El departamento de cobranzas no cuenta con políticas de cobro, lo que inhibe el buen desenvolvimiento del área.

El personal que es dirigido por el Jefe de Cobranzas no tiene una capacitación constante que potencialice la gestión de cobros.

Falta de seguimiento pos –venta por parte del personal responsable, debido a que después que el cliente realiza el pago de la cuota inicial, no le da el debido seguimiento para que cumpla con sus pagos en forma mensual.

Falta de comunicación entre los diversos departamentos de la empresa CAJARDENSA, esto ocasiona insatisfacción del cliente.

Falta de mecanismos de control de los recibos de cobros, lo que ocasiona la alteración de documentos.

Formulación del Problema.

3 Delimitación del Problema.

El presente estudio se realizará en la Empresa “CAJARDENSA” su actividad comercial es la venta de Lotes y Servicios Exequiales, se encuentra ubicada en la ciudad de Santo Domingo de los Tsáchilas en la Av. Rio Lelia 113 y Urb. Banco del Fomento.

La empresa cuenta con 65 empleados, 13 directamente relacionados con el área de cobranzas 210 proveedores ocasionales y permanentes y 2000 clientes fijos aproximadamente. La investigación se llevará a cabo en el año 2012.

Objeto de estudio y campo de acción.

El Objeto de Estudio: Auditoría de Control Interno.

El Campo de Acción: Sistema de control interno.

Identificación de la línea de investigación.

El presente estudio está relacionada con las siguientes líneas de investigación: la Auditoría y dentro de esta el Control Interno.

Objetivo General.

Diseñar un modelo de Control Interno y Gestión de Cobranzas para reducir los niveles de cartera vencida en la empresa “CAJARDENSA” de la ciudad de Santo Domingo de los Tsáchilas.

Objetivos Específicos.

4

Realizar un diagnóstico aplicando los instrumentos de investigación, que permitan evidenciar la situación actual en la empresa “CAJARDENSA”.

Diseñar un sistema de control interno para mejorar la gestión de cobranzas en la empresa “CAJARDENSA”.

Idea a defender.

Con la ejecución de un Sistema de Control Interno caracterizado por el ambiente de control determinado por la disciplina y estructura en los empleados, la valoración de riesgos para el establecimiento de los objetivos, las actividades de control que ayudaran asegurar que las directivas administrativas se lleven a cabo en la empresa, la información y comunicación que le permita a los empleados cumplir con sus responsabilidades y el monitoreo que compruebe que se mantiene un adecuado funcionamiento del sistema a lo largo del tiempo, todos estos ayudará a mejorar en forma eficiente al área de Cobranzas de la empresa “CAJARDENSA” de la ciudad de Santo Domingo de los Tsáchilas.

Las variables de la investigación son las siguientes:

Variable independiente es el Sistema Control Interno.

Variable dependiente es la gestión de Créditos.

Justificación del Tema.

La elaboración de un modelo de Control interno, surge por la necesidad que existe en la empresa “CAJARDENSA”.

5

Estructura de control interno para el manejo eficiente de sus operaciones. Con la implementación de éste modelo se busca aplicar un control efectivo en el desarrollo de sus actividades, obteniendo una mejor coordinación del personal y el uso adecuado de los recursos.

La investigación beneficiará directamente al departamento de Cobranzas, a través de un modelo que permita mejorar la efectividad y eficiencia de las operaciones, confiabilidad en la información financiera y el cumplimiento de leyes y regulaciones aplicables.

Metodología de la investigación.

Se procederá analizar detalladamente el problema, estudiando las diversas alternativas y herramientas que pueden ser utilizadas para la ejecución del proyecto. Se utilizará el método cuali-cuantitativo; cuantitativo porque se obtendrá información numérica, y cualitativa porque con la información obtenida podrá ser utilizada para los análisis que sean necesarios para emitir los diferentes criterios de la información resultante; el método que tiene más énfasis en este proyecto investigativo es el método cualitativo porque nos permite realizar la interpretación de la información obtenida en las encuestas que nos permitirá evaluar y tomar decisiones.

Los métodos a utilizarse son: inductivo- deductivo: este método permite analizar los datos generales para deducir por medio del razonamiento lógico datos particulares, estableciendo un principio general, el analítico-sintético: consiste en distinguir las partes de un todo y proceder a la revisión ordenada de cada uno de sus elementos por separado.

Resumen de la estructura de la tesis

Esta investigación de diseño de un Sistema de Control Interno está estructurada de la siguiente manera:

6

objetivos general y específicos que tiene la tesis, justificando la realización de esta con argumentos de tipo teórico, práctico y científico.

Capítulo I: Fundamentar científicamente el tema, mediante el uso y análisis de bibliografía actualizada y referente al objeto de estudio, para establecer y desarrollar los elementos del control interno a utilizarse, en el diseño de la propuesta para la empresa.

Capítulo II: se aplicó la metodología de la investigación, métodos técnicas, el proceso de investigación que permitirán evidenciar el tema planteado.

Capítulo III: contiene la propuesta, el diseño de un Sistema de Control Interno y Gestión de Cobranzas en la empresa “CAJARDENSA” de la Ciudad de Santo Domingo. Que serán validados por la Gerencia de investigación de la Universidad Autónoma de los Andes “UNIANDES”.

Por último la tesis contiene las conclusiones y recomendaciones finales a las cuales se ha llegado al finalizar la investigación desarrollada en la empresa “CAJARDENSA S.A.” de la ciudad de Santo Domingo.

Elementos del aporte teórico, significación práctica y novedad científica

Mediante el aporte teórico y científico de varios autores expertos en el tema, se ha desarrollado el presente proyecto de investigación, el mismo que servirá de guía para futuras generaciones.

El presente proyecto de investigación ha sido desarrollado por medio de los conocimientos obtenidos, estos son:

Académico: Aportando conocimientos y practica investigativa de la autora de la presente investigación.

7

Las novedades científicas presentadas en este trabajo de investigación, es al conocimiento obtenido gracias a los catedráticos y al contenido de varias biografías consultadas, que han hecho posible el presente proyecto, el mismo que será en beneficio para la empresa “CAJARDENSA”.

8 CAPÍTULO I

1. MARCO TEÓRICO.

1.1. ORIGEN DEEVOLUCIÓN DEL OBJETO DE INVESTIGACIÓN.

La presente investigación se realiza en el Camposanto Jardines del Edén S.A su actividad económica es la venta de Lotes y Servicios Exequiales, fue constituida el Once de Agosto del 2003, según escritura pública.

Camposanto Jardines del edén, es un moderno cementerio que se ha construido sobre una extensión total de 7,5 hectáreas de terrenos. Debido a la falta de conocimientos del área de cobranzas y a la poca organización se implementara un Diseño de Control Interno para dicha área que será de mucho beneficio.

Por lo expuesto sobre el objeto de investigación se analiza los siguientes temas y subtemas.

1.2. ANÁLISIS DE LAS DISTINTAS POSICIONES TEÓRICAS SOBRE EL OBJETO DE INVESTIGACIÓN.

1.2.1. Contabilidad.

Es un elemento del sistema de información de un ente, que proporciona datos sobre su patrimonio y su evolución, destinados a facilitar decisiones de sus administradores y de los terceros que interactúan con él en cuanto se refiere a su relación actual o potencial con el mismo. (Zapata, 2008, pág. 12).

9

La Contabilidad es la ciencia de analizar, registrar y clasificar los procesos contables de una empresa ya sea de actividades de venta de bienes o uso de servicios para la toma de decisiones.

1.2.1.1. Importancia de la Contabilidad.

La contabilidad es muy importante para cualquier entidad o empresa, pequeña o grande, por las siguientes razones:

Porque no solamente es la historia de una entidad, sino que produce sistemática y estructuralmente información cuantitativa, procesada en unidades monetarias de las transacciones comerciales que realiza la actividad económica.

Porque sin ella no pueden registrarse las operaciones practicadas; no se puede determinar si hubo ganancias o pérdidas en un negocio, no podría obtenerse ni proporcionar alguna información acerca del negocio, y porque no se llevaría un control riguroso sobre los bienes y deudas que tuviera el negocio. (Garcia , 2010, pág. 16)

Es muy importante la contabilidad en todo tipo de empresas para llevar un mejor control del flujo de activos y pasivos dentro de una organización para lograr los fines económicos que se desee alcanzar.

1.2.2. Auditoría.

Una Auditoría administrativa no se produce en el vacío, forma parte de una estrategia de cambio que requiere una clara decisión del más alto nivel y un consenso de voluntades destinas a lograr que una organización adquiera capacidad para transformarse y crecer de manera eficiente. El punto de partida es el convencimiento de que no constituye un fin en sí misma, sino que está ligada a todo un proceso de desarrollo institucional, por lo que la aportación de distintos puntos de vista y experiencias, la toma de conciencia generalizada y el ejercicio de la autocrítica en todos los niveles, son determinantes para que esta herramienta pueda alcanzar los resultados esperados. (Benjamin, 2001, pág. 3)

10

La Auditoría es el examen de todos los registros contables, con el fin de que el Auditor pueda verificar con exactitud, integridad y autenticidad los registros y documentos.

1.2.2.1. Normas de Auditoria Generalmente aceptadas.

Las normas de auditoría generalmente aceptadas (NAGA) son Los principios fundamentales de auditoría a los que deben enmarcarse su desempeño los auditores durante el proceso de la auditoria. El cumplimiento de estas normas garantiza la calidad del trabajo profesional del auditor.

Elaborado por: Evelin Zambrano

Fuente: Héctor Pimentel Jiménez, Normas de Auditoria Generalmente Aceptadas NAGAS

Normas Generales o Personales

1. Entrenamiento y capacidad

profesional

2. Independencia

3. Cuidado o esmero profesional

Normas de ejecución del

trabajo

4. Planeamiento y Supervisión

5. Estudio y evaluación del control interno 6. Evidencia suficiente y competente Normas de preparación del informe

7. Aplicación delos PCGA

8. Consistencia

9. Revelación suficiente

11

a) Entrenamiento y capacidad profesional

1. Entrenamiento y Capacidad profesional

La Auditoria debe ser efectuada por personal que tiene el entrenamiento técnico y destreza como Auditor.

2. Independencia.

En todos los asuntos relacionados con la Auditoría, el auditor debe mantener independencia de criterio.

3. Cuidado y Esmero Profesional.

Debe ejercerse el esmero profesional en la ejecución de la auditoría y en la preparación del dictamen.

b) Normas de Ejecución del Trabajo

4. Planeamiento y Supervisión.

La auditoría debe ser planificada apropiadamente y el trabajo de los asistentes del auditor, si los hay, debe ser debidamente supervisado.

5. Estudio y Evaluación del Control Interno.

Debe estudiarse y evaluarse apropiadamente la estructura del control interno como base para establecer el grado de confianza que merece, y consecuentemente, para determinar la naturaleza, el alcance y la oportunidad de los procedimientos de auditoría.

6. Evidencia Suficiente y Competente.

Debe obtenerse evidencia competente y suficiente, mediante la inspección, observación, indagación y confirmación para proveer una base razonable que permita la expresión de una opinión sobre los estados financieros sujetos a la auditoría.

c) Normas de Preparación del Informe

12

7. Aplicación de los Principios de Contabilidad Generalmente Aceptados.

El dictamen debe expresar si los estados financieros están presentados de acuerdo a principios de contabilidad generalmente aceptada.

8. Consistencia.

Los usos de la información contable requieren que se sigan procedimientos de cuantificación que permanezcan en el tiempo.

Este principio se refiere tanto a la consistencia en la aplicación de criterios contables de valuación de partidas y demás criterios (capitalización o no capitalización de desembolsos relacionados con activos fijos; tratamiento contable de los planes de pensiones a persona, tratamiento de mejoras de arrendamientos.

9. Revelación Suficiente.

Establece que todo estado financiero debe tener la información necesaria y presentada en forma comprensible de tal manera que se pueda conocer claramente la situación financiera y los resultados de sus operaciones. Por esta razón la revelación puede darse a través de las cifras de los estados financieros o en las notas correspondientes.

10. Opinión del Auditor.

El dictamen debe contener la expresión de una opinión sobre los estados financieros tomados en su integridad, o la aseveración de que no puede expresarse una opinión. En este último caso, deben indicarse las razones que lo impiden” (Pimentel Jimenez, 2008, pág. 20)

1.2.2.2. Clasificación de la Auditoría.

Auditoría Interna:

13

Auditoría Externa:

Conocida también como auditoría independiente la efectúan profesionistas que no dependen de la empresa, ni económicamente ni bajo cualquier otro concepto, y a los que se reconoce un juicio imparcial merecedor de la confianza de terceros. (Mendevil Escalante, 2010, pág. 2)

1.2.2.3. Clases de auditoria

Habitualmente, al hablar de auditoría, en un sentido generalista, se suele asociar ésta, y mientras no se especifique lo contrario, con la auditoría financiera, por ser esta última la más extendida y la que más aplicación tiene desde hace ya muchos años. Distinción que según las funciones distribuidas físicamente conforme a las necesidades, tamaño, problemas y recursos de la empresa, da lugar a estos tipos de auditorías:(Rivas, 1988, pág. 18)

1.2.2.3.1. Auditoría financiera.

Es un procedimiento mediante el cual las empresas someten al examen de un experto su información económica-financiera, contenida ésta en los estados financieros, en el estado de origen y aplicación de fondos y justificantes de los mismos, al objeto de asegurar su integridad y razonabilidad, en concordancia con los principios generalmente aceptados. (Rivas, 1988, pág. 18)

“Es el examen y verificación de los estados financieros de una empresa con el objeto de emitir una opinión sobre la fiabilidad de los mismos. Suele hablarse en la actualidad de auditoría de las cuentas anuales.” (Mira NAvarro , 2006, pág. 3)

Es la evaluación de las operaciones, registros, documentos y estados financieros de la empresa, para determinar, si estos reflejan razonablemente los balances de situación financiera y de resultado de operaciones, así como el cumplimiento de las disposiciones legales.

1.2.2.3.2. Auditoría de gestión.

14

La auditoría de gestión es la relativa a las tareas que se llevan a cabo para evaluar la gestión consiste en la aplicación de diversos procedimientos con el fin de evaluar la eficiencia de sus resultados en relación con las metas fijadas, los recursos humanos, financieros y materiales empleados; la organización, utilización y coordinación de dichos recursos; los métodos y controles establecidos y su forma de operar.” (Montesino, 2000, pág. 249)

Es la auditoria que se encarga de la evaluación de la estructura organizativa de la empresa y de sus métodos de control, medios de operación y empleo que se dé a los recursos humanos y materiales.

1.2.2.3.3. Auditoría de cumplimiento

“La auditoría de cumplimiento busca la conformidad con un conjunto de reglas.” (Arter, 2004, pág. 8)

“Es la comprobación o examen de las operaciones financieras, administrativas, económicas y de otra índole de una entidad para establecer que se han realizado conforme a las normas legales, reglamentarias, estatutarias, y de procedimientos que le son aplicables.” (Cardozo, 2009, pág. 56)

Tiene por objeto determinar si se han mantenido y respetado ciertos acuerdos contractuales en una entidad donde se realizan exámenes financieros, económicos y administrativos.

1.2.3. Auditoría de Control Interno.

El control interno es definido de maneras diferentes y aplicado de formas distintas. Ese es posiblemente su mayor dificultad inherente.

En la búsqueda de soluciones a ello, COSO define al control interno como un proceso, ejecutado por la junta de directores, la Administración principal y otro personal de la entidad diseñado para proveer. Seguridad razonable en relación con el logro de los objetivos de la organización.

15

Control interno es un proceso, ejecutado por la junta directiva o consejo de administración de una entidad, por su grupo directivo (gerencial) y por el resto del personal, diseñado específicamente para proporcionarles seguridad razonable de conseguir en la empresa las tres siguientes categorías de objetivos:

Efectividad y eficiencia de las operaciones.

Suficiencia y confiabilidad de la información financiera.

Cumplimiento de las leyes de regulaciones aplicables.

(Estupiñan , 2006, pág. 25)

El control interno es el conjunto de normas, políticas y procedimientos que la administración establece para proteger a sus activos y procurar alcanzar niveles de operación eficientes, cumpliendo con leyes y generando información financiera confiable.

1.2.2.4. Fases de la Auditoría

El trabajo de Auditoría se realiza en tres fases que son:

1.2.3.4.1. Fase de planeación

El propósito fundamental del estudio preliminar es obtener la información general (documentación) sobre los aspectos importantes de la entidad o áreas a ser examinadas. Esta información servirá como instrumento de trabajo en las futuras fases de examen y también como medio de información para el personal de Auditoría y de la entidad. (Norbeck, 1995, pág. 10)

La planificación de la auditoría es el auditor líder, en cuyas manos está coordinar todas las actividades referentes a la preparación y desarrollo de la auditoría.

En los criterios globales de un programa de auditoría se establece que la misma debe basarse en objetivos, alcance y criterios documentados, siendo los objetivos de la auditoría los que definen qué es lo que se pretende alcanzar con su realización. (Mantilla Blanco , 2005, págs. 5-6)

16 1.2.3.4.2. Fase de Ejecución

Esta segunda fase es considerada como una de las más importantes, porque el auditor no sólo revisa y evalúa el sistema de control interno vigente en la empresa o entidad, sino que también al final de la fase identifica las áreas críticas. El propósito de esta fase es evaluar la efectividad del control interno gerencial, e identificar las posibles debilidades importantes en el sistema administrativo que puedan requerir un examen más detallado. La duración de esta fase normalmente dependerá de la empresa auditada, generalmente se requiere de seis a diez días aproximadamente, recalcando que no debe ser demasiado profunda. (Heim , 1972, pág. 61)

El propósito esencial de la ejecución es asegurar el cumplimiento de los objetivos de la auditoría y la calidad razonable del trabajo. Una ejecución y un control adecuados de la auditoría son necesarios en todos los casos y en todas las etapas del trabajo, desde la exploración hasta la emisión del informe y su análisis con los factores de la entidad auditada. . (Arens, 1996, pág. 37)

Constituye la fase de la auditoría en la que se realiza un trabajo de campo para obtener los hallazgos debidamente sustentados, con evidencia relevante y suficiente, que permita sustentar el informe final que contiene conclusiones y recomendaciones

1.2.3.4.3. Fase de Comunicación de resultados.

“Un informe sobre las debilidades de control interno dirigido al gerente de la sociedad donde podrán de manifiesto todos aquellos aspectos del control interno que entiendan que pueden ser mejorados para la buena marcha de la empresa” (De la Peña Gutierrez, 2010, pág. 97)

“El informe de auditoría debe tener un formato uniforme y estar dividido por secciones para facilitar al lector una rápida ubicación del contenido de cada una de ellas.” (Mantilla Blanco , 2005, pág. 5)

17

1.2.3.1. Modelos de Evaluación del Control Interno

Cuadro 1: Modelos de evaluación del control interno

COSO I Es un proceso ejecutado por la junta directiva o consejo de administración de una entidad, por su grupo directivo y por el resto del personal, diseñado específicamente para proporcionales seguridad razonable de conseguir en la empresa, la efectividad y eficiencia de las operaciones, suficiencia y confiabilidad de la información financiera, cumplimiento de las leyes y regulaciones aplicables.

COSO II

Es un proceso efectuado por la junta directiva o el consejo de administración, la alta gerencia u otro personal de un ente económico, mediante la determinación de una estrategia diseñada para identificar los eventos potenciales que la pueden afectar y para administrar los riesgos que se encuentran dentro de la cantidad de riesgos de un ente económico esté dispuesto aceptar en la búsqueda de valor, para así proveer seguridad razonable en relación con el logro de los objetivos.

MECI

Es el Modelo Estándar de Control Interno que permite el diseño, desarrollo y operación del Sistema de Control Interno en las Entidades del Estado. Los subsistemas son:

Control estratégico. Control de gestión. Control de evaluación.

COBIT

Es un marco de control interno de la Tecnología de Información, parte de la premisa de que la TI requiere proporcionar información para lograr los objetivos de la organización y promueve el enfoque y la propiedad de los procesos. COCO El Informe COCO es producto de una profunda revisión del Comité de Criterios

de Control de Canadá sobre el reporte COSO y cuyo propósito fue hacer el planteamiento de un informe más sencillo y comprensible, ante las dificultades que en la aplicación del COSO enfrentaron inicialmente algunas organizaciones. El resultado es un informe conciso y dinámico encaminado a mejorar el control.

Elaborado por: Evelin Zambrano

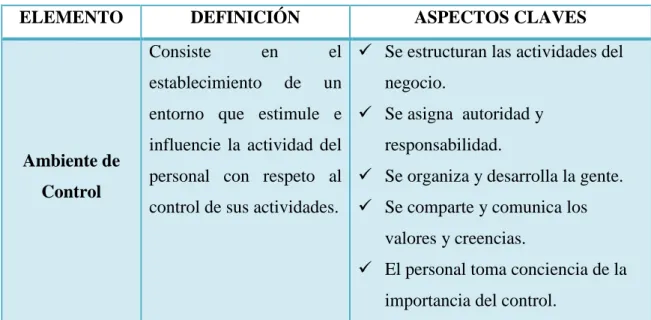

18 1.2.3.1. Elementos del control Interno.

Las finalidades principales incluyen controles administrativos y contables de Actividades económicas y la empresa” clasificando su enfoque bajo los elementos de control interno de organización, sistemas y procedimientos, personal y supervisión.

Los elementos del control interno COSO I son:

Ambiente de Control. Evaluación de Riesgos. Actividades de Control.

Sistemas de Información y Comunicación. Supervisión y Monitoreo.

A continuación se detallan los elementos que conforman el sistema de control interno.

Cuadro 2. Elementos del Control Interno COSO I

ELEMENTO DEFINICIÓN ASPECTOS CLAVES

Ambiente de Control

Consiste en el establecimiento de un entorno que estimule e influencie la actividad del personal con respeto al control de sus actividades.

Se estructuran las actividades del negocio.

Se asigna autoridad y responsabilidad.

Se organiza y desarrolla la gente.

Se comparte y comunica los valores y creencias.

19 Evaluación de

riesgos

Es la identificación y análisis de riesgos relevantes para el logro de los objetivos y la base para determinar la forma en que tales riesgos deben ser mejorados.

Salvaguardar sus bienes y recursos.

Mantener ventaja ante la competencia

Constituir y observar su imagen

Incrementar y mantener su solidez financiera

Mantener su crecimiento

Actividades de control

Son aquellas que se realizan la gerencia y además personal de la organización para cumplir diariamente con las actividades asignadas. Estas actividades están expresadas en las políticas, sistemas y procedimientos.

Las actividades de control tienen distintas características.

Las actividades de control son importantes no solo porque en sí mismas implican la forma correcta de hacer las cosas, sino debido a que son el medio idóneo de asegurar en mayor grado el logro de los objetivos.

Información y comunicación

Los sistemas de información están diseminados en todo el ente y todos ellos atienden a uno o más objetivos de control. De manera amplia, se considera que existen controles generales de aplicación sobre los sistemas de información.

Es necesario disponer de información adecuada y oportuna toma de decisiones.

La información pertinente debe ser identificada, capturada y comunicada al personal en la forma y dentro del tiempo indicado, que le permita cumplir con sus responsabilidades.

Los sistemas producen reportes que contienen información operacional, financiera y de cumplimiento que hace posible conducir y controlar la organización

20 1.2.4. Gestión de Cobranzas.

Pedro Rubio (2010). Señala que la gestión de cobranzas se ocupa preferentemente del personal. La calidad y eficiencia de los miembros de la organización es de suma importancia. Es el proceso formal mediante el cual se tramita el cobro de una cuenta por concepto de la compra de un producto o el pago de algún servicio.

Se define la administración como el conjunto de operaciones (técnica o de producción, comercial, contable, financiera, de seguridad, y administrativa) que se deben realizar en cualquier proyecto y organización humana. A su vez, la administración como gerencia es definida como el conjunto de actividades de planeación, organización, coordinación, dirección y control. (Velez, 2007, pág. 70)

La gestión de la diversidad podemos definirla como aquella estrategia corporativa conducente a la integración de todas las sensibilidades, tendencias y características humanas que componen la organización mediante el fomento de la armonización de los diversos grupos con el propósito de conseguir los objetivos empresariales. (Porret, 2010, pág. 423)

1.2.4.1. Crédito

“Desde el punto de vista comercial, crédito es la capacidad para lograr un préstamo en efectivo o en mercancía para liquidarlo en una fecha futura, determinada, mediante la promesa moral de hacer el pago oportuno.” (Montaño, 2010, pág. 12)

“La entrega de un valor actual, sea dinero, mercancía o servicio, sobre la base de confianza, a cambio de un valor equivalente esperado en un futuro, pudiendo existir adicionalmente un interés pactado.” (Villaseñor, 2009, pág. 11)

21 1.2.4.2. Políticas de crédito.

“Las políticas se establecen de acuerdo con el objetivo de la Empresa y con los objetivos departamentales, así como con las directrices que establezcan los miembros del consejo de administración, por esto no se puede generalizar” (Montaño, 2010, pág. 15)

“Es una regla que norma la actuación y que acatándola permite lograr los fines propuestos.” (Villaseñor, 2009, pág. 24)

Políticas de crédito son procedimiento, normas establecidas por la empresa para que el bien o valor no se pierda y no afecte al patrimonio de la empresa.

1.2.4.4. Bases de crédito.

“El análisis del crédito es el juicio de la posición de un cliente, apoyado en una información amplia y segura, así como la aplicación de técnicas de evaluación para calcular el riesgo relacionado con la utilidad.” (Montaño, 2010, pág. 22)

Para dar un posible crédito se debe conocer y tener información del cliente, para tener seguridad que el bien o valor sea devuelto.

1.2.4.5. La cobranza.

“La cobranza es el sistema administrativo que tiene por objeto recuperar el importe de las ventas en la fecha de vencimiento.” (Montaño, 2010, pág. 58)

Cobranzas es aquella que la organización ejerce para recuperar su inversión, sobre el sujeto de crédito.

1.2.4.6. Objetivo de la Cobranza.

22

El objetivo secundario depende de las características de la empresa y la política establecida en forma rígida o tolerante.” (Montaño, 2010, pág. 60)

El objetivo principal de la cobranza es que el dinero prestado llegue de forma oportuna en el plazo establecido y a la vez conservar al cliente.

Generalmente la generación de un crédito empíricamente realizado conlleva a perder el dinero y al cliente.

1.2.4.7. Políticas de la cobranza.

Como ya se mencionó, toda función o conjunto de actividades de la empresa debe estar reglamentado mediante políticas claras, definidas y por escrito, para que los ejecutivos y los empleados de un departamento sepan que se puede hacer, cuales son los límites de su actuación y que es lo que no se puede hacer. (Montaño, 2010, pág. 61)

“Las políticas de cobranza sirven para consolidar criterios, evitar arbitrariedades, al momento de reclamos, simplificar los trámites de cobro, establecer las prioridades y determinar las normas de comportamiento que deben asumir los encargados de gestionar los impagados.” (Brachfield, 2007, pág. 147)

Es una guía, lineamiento a seguir dentro de la organización, para controlar los créditos que se otorga a clientes en la venta de bienes o prestación de servicios.

1.2.4.8. Aspectos generales de la Cobranza.

La cobranza debe reunir tres requisitos:

Adecuada:

23

Oportuna:

Es normal que tanto las personas físicas como las morales tengan pasivos contraídos con más de una empresa y por eso sus compromisos financieros, en un momento dado pudieran rebasar su capacidad de pago. De ahí de que la cobranza se efectué en el día y hora señalados, pues si se realizará después, pudiera darse del caso de que algunos cobradores llegaran antes agotando sus recursos disponibles para cubrir sus otros pasivos.

Completa:

Esta característica de cobranzas se refiere a que es responsabilidad del departamento de Créditos y Cobranzas recuperar en su totalidad su cartera de su empresa. Es muy frecuente de que los clientes dejen pendientes de pago partidas de mediano o pequeño monto, con el objeto que al paso se olviden y se vean sujetas a un ajuste, o bien sean canceladas. (Molina, 2010, págs. 9-10)

1.2.4.9. Registros y procedimientos de Cobro.

Cada empresa debe contar con registros y procedimientos de cobro especialmente diseñados para satisfacer sus necesidades. El sistema establecido debe ajustarse a los objetivos y políticas de la empresa, al volumen de operaciones, al tipo de clientela, al medio donde opera, el criterio de los propietarios y gran número de variables que inciden en el buen o mal funcionamiento del sistema. (Montaño, 2010, págs. 61-62)

Para tener buenos procedimientos de cobranzas deben ser planificados y anticipados para la maximización del cobro, minimización de las pérdidas de cuenta por cobrar.

Existen dos procedimientos generales de cobranza:

1.2.4.9.1. La cobranza por excepción.

Se establece en aquellas empresas en las que el objetivo secundario es tolerante, ósea, conservar al cliente. En este caso se supone que el 70% de la clientela pagará voluntariamente y con oportunidad, por el cual el sistema de cobranza se establece solo para el 30% restante. (Montaño, 2010, pág. 62)

24 1.2.4.9.2. La Cobranza general

Si el objetivo del departamento es cobrar el dinero y la política de la dirección es rígida, debe establecerse un sistema de cobranza general para el 100% de los clientes, sin tener en cuenta si son buenos o malos pagadores. (Montaño, 2010, pág. 77)

La cobranza general es la que tiene como objetivo principal cobrar el dinero adeudado a la empresa sin tener en cuenta si son buenos o malos pagadores.

1.2.4.10. Registros y procedimientos de Cobro.

Cada empresa debe contar con registros y procedimientos de cobro especialmente diseñados para satisfacer sus necesidades. El sistema establecido debe ajustarse a los objetivos y políticas de la empresa, al volumen de operaciones, al tipo de clientela, al medio donde opera, el criterio de los propietarios y gran número de variables que inciden en el buen o mal funcionamiento del sistema. (Montaño, 2010, pág. 62)

Para tener buenos procedimientos de cobranzas deben ser planificados y anticipados para la maximización del cobro, minimización de las pérdidas de cuenta por cobrar.

Existen dos procedimientos generales de cobranza:

1.2.4.10.1. La cobranza por excepción.

Se establece en aquellas empresas en las que el objetivo secundario es tolerante, ósea, conservar al cliente. En este caso se supone que el 70% de la clientela pagará voluntariamente y con oportunidad, por el cual el sistema de cobranza se establece solo para el 30% restante. (Montaño, 2010, pág. 62)

25 1.2.4.10.2. La Cobranza general

Si el objetivo del departamento es cobrar el dinero y la política de la dirección es rígida, debe establecerse un sistema de cobranza general para el 100% de los clientes, sin tener en cuenta si son buenos o malos pagadores. (Montaño, 2010, pág. 77)

La cobranza general es la que tiene como objetivo principal cobrar el dinero adeudado a la empresa sin tener en cuenta si son buenos o malos pagadores.

1.2.4.11. Bases para un buena Cobranza.

“Las bases para una buena Cobranza se fincan en tres puntos fundamentales: una investigación de crédito bien hecha, el cumplimiento de los tratos de la venta y la post venta y, cobrar, cobrando.” (Molina, 2010, pág. 12)

1.3. VALORACIÓN CRÍTICA DE LOS CONCEPTOS PRINCIPALES DE LAS DISTINTAS POSICIONES TEÓRICAS.

En este capítulo se describen las principales definiciones y conceptualizaciones de reconocidos autores, las mismas que están íntimamente ligadas con las variables del presente estudio, las mismas que permitirán teóricamente sustentar las diversas posiciones que se alcanzaran en el desarrollo de la investigación enfocándose a la realidad de la empresa objeto de estudio y en la presentación de la propuesta que se aborda en el capítulo correspondiente a la misma.

Según Estupiñan Rodrigo en su libro control interno y fraudes manifiesta que: “Control interno es un proceso, ejecutado por la junta directiva o consejo de administración de una entidad, por su grupo directivo (gerencial) y por el resto del personal, diseñado específicamente para proporcionarles seguridad razonable de conseguir en la empresa los objetivos.”

26

I, contribuyen a optimizar los recursos de la empresa “CAJARDENSA S.A.” El control interno pretende minimizar los riesgos, mejorando los controles a través del cumplimiento de las políticas establecidas que permitan un desarrollo afín a los objetivos y propósitos de la empresa.

La eficiente gestión de cobranzas, es fundamental para generar liquidez y solvencia a la empresa, una eficaz administración de la cartera, coadyuva a que la compañía pueda cumplir con las obligaciones contraídas en el corto, mediano y largo plazo.

1.4. CONCLUSIONES PARCIALES DEL CAPÍTULO.

En este capítulo se ha desarrollado cuatro epígrafes que servirá de sustento fundamental para el desarrollo de la propuesta del Sistema de Control Interno, de acuerdo con las necesidades del área de cobranzas de la empresa “CAJARDENSA S.A.” y a los factores que se deben tomar en cuenta.

Los epígrafes también se encuentran formulados en base a la variable independiente que es el Sistema de control interno y la variable dependiente que es la Gestión de Cobranzas. Basados en las fuentes teóricas se puede concluir que:

Se pudo establecer que el sistema de control interno permite encontrar errores, buscando la mejor solución posible, debido a que este evalúa los diversos niveles de autoridad dentro de la empresa, así como el desempeño, dirección, lineamientos, entre otros, evaluando el sistema de control actual y estableciendo políticas para cada área clave y las actividades principales, justificando plenamente la importancia de un sistema de control interno COSO I, fundamentado teóricamente a través de reconocidos y autores.

27 CAPÍTULO II

2. MARCO METODOLÓGICO.

2.1 CARACTERIZACIÓN DE LA EMPRESA EN EL CONTEXTO

INSTITUCIONAL

Camposanto Jardines del Edén, “CAJARDENSA S.A.” de la ciudad de Santo Domingo, es una sociedad anónima fundada en el año 2003, está obligada a llevar contabilidad, y fue designada como contribuyente especial según resolución No NAC-PCTRSGE12-00726.

Camposanto Jardines del Edén, es un moderno cementerio que se ha construido sobre una extensión total de 7,5 hectáreas de terrenos ubicados estratégicamente en el By Pass Quito Quevedo, cerca de la UNIANDES en la ciudad. El proyecto cuenta con vías de acceso de primer orden hasta el mismo Parque, así como la provisión adecuada de agua que le permitirá un mantenimiento óptimo de sus áreas verdes, tiene una moderna concepción arquitectónica que lo pone dentro de los mejores cementerios del país, ha querido servir a todas los sectores económicos y sociales, por lo cual pone a disposición del mercado, un portafolio de soluciones con distintos precios y condiciones.

La empresa ofrece varias alternativas a sus clientes, entre las que se pueden citar bóvedas de altura, mausoleos en altura, solares para mausoleos, nichos cinerarios, osarios en tierra, osarios en altura, lotes, mini mausoleos, entre otros, dando facilidades crediticias con financiamiento directo con periodos que van en promedio de 3 a 5 años.

28 2.2. PROCEDIMIENTO METODOLÓGICO.

La presente investigación está orientada a diseñar un sistema de control interno para mejorar la gestión de cobranzas de la empresa “CAJARDENSA S.A.” teniendo como propósito principal el de dar solución a la problemática existente, ya que representa un aporte de conocimientos teóricos y prácticos para dicha empresa.

2.2.1. Modalidad de la Investigación.

En el proceso investigativo se ha aplicado la modalidad de investigación: cuali-cuantitativo; cuantitativo porque se obtendrá información numérica, y cualitativa porque con la información obtenida podrá ser utilizada para los análisis que sean necesarios para emitir los diferentes criterios de la información resultante; el método que tiene más énfasis en este proyecto investigativo es el método cualitativo porque nos permite realizar la interpretación de la información obtenida en las encuestas que nos permitirá evaluar y tomar decisiones acerca de cómo implementar de mejor manera la propuesta.

2.2.2. Tipos de investigación.

En el presente punto, se detalló el uso y aplicación de los diferentes tipos de investigación que se utilizó y que a continuación se definen:

2.2.2.1.De campo.

Se llevara una investigación de campo porque se realizará la recopilación de información en la Empresa “CAJARDENSA S.A.”, especialmente en el área de Cobranza, es decir en el lugar donde se genera la información.

2.2.2.2.Bibliográfica – documental.

29

También es documental porque se ha obtenido carios informes históricos existentes en los archivos de la organización.

2.2.1.3. Aplicada.

Este tipo de investigación se evidencia en el capítulo III al plantear la solución del problema, que se enmarca en el diseño de un sistema de control interno para mejorar la gestión de cobranzas de la empresa “CAJARDENSA S.A.”.

2.2.1.4. Descriptiva.

Esta investigación se llevó a cabo al momento de analizar el problema, y cómo se manifestó el fenómeno para encontrar las razones o las causas que lo provocaron, describiendo las características del mismo en el pasado y presente para dar las posibles alternativas enfocadas a la solución de mejoramiento de la gestión de cobranzas en la empresa “CAJARDENSA S.A.”.

2.2.3. Población y muestra.

2.2.3.1.Población.

La población para esta investigación es de 12 elementos y se ha considerado el personal que labora en la empresa y que se encuentra relacionada con el área de cobranzas.

Cuadro 3. Población

DESCRIPCIÓN CANTIDAD

GERENTE 1

JEFE DE COBRANZAS 1

ASISTENTE DE COBRANZAS 1

RECAUDADORES 4

30

SECRETARIA 1

CONTADOR 1

AUXILIAR CONTABLE 1 1

AUXILIAR CONTABLE 2 1

CAJERA 1

TOTAL 13

Elaborado: Evelin Zambrano. Fuente: Empresa “CAJARDENSA”.

2.2.3.2.Muestra.

La muestra es la parte representativa de la población a estudiar.

Para la presente investigación, no se aplicara la muestra ya que el universo es menor al número que establece el Manual de Investigación de la Universidad.

2.2.4. Métodos técnicas, instrumentos.

2.2.4.1.Métodos.

El método constituye los procedimientos para alcanzar los objetivos para el presente caso de estudio se aplicaran en la presente investigación son:

2.2.4.1.1. Método Inductivo - Deductivo.

Este método inductivo permitirá realizar un profundo y minucioso análisis de todas las áreas específicas las cuales requieran mejoras para lograr un control efectivo de información contable y no tener problemas a futuro.

31 2.2.4.1.2. Método Histórico-Lógico.

Este método servirá para comparar las situaciones pasadas de la empresa “CAJARDENSA”, con las situaciones del presente, y darnos cuenta del cambio que ha surgido en la empresa.

2.2.4.1.3. Método analítico – sintético.

El método analítico-sintético permite explicar detenidamente cada una de las partes, hechos o fenómenos relacionados al problema de investigación, incorporando un análisis para concluir realizando una síntesis minuciosa que está íntimamente ligada en a los hechos o fenómenos facilitando en gran medida la comprensión de las variables de la problemática estudiada.

2.2.4.2.Técnicas.

Las técnicas están constituidas por todas aquellas actividades de recolección proceso y análisis de datos, que se realizan con determinada orientación.

En el presente estudio se utilizara las técnicas que a continuación se detallan:

2.2.4.2.1. Observación.

Esta técnica permitirá tener una mejor expectativa del funcionamiento de la empresa, observar cada uno de sus procesos y determinar cuáles son las falencias o debilidades de la empresa en cuanto a su sistema de control, para así poder aportar para su erradicación.

2.2.4.2.2. Entrevista.

32 2.2.4.2.3. Encuesta.

La encuesta permitirá llegar a todos los usuarios de la empresa para conocer sus puntos de vista acerca del manejo de la empresa y la información que su manejo implica para de esta manera encontrar puntos más débiles en los que se debe intervenir para mejorar los procesos.

2.2.4.3.Instrumentos.

2.2.4.3.1. Fichas.

Servirá para tomar apuntes de los hallazgos que se realicen en el momento que se esté realizando observación.

2.2.4.3.2. Guía de entrevista.

Servirá como apoyo para la entrevista que se realizará a los directivos de la empresa para conocer los problemas de la empresa desde su perspectiva.

2.2.4.3.3. Cuestionario de encuesta.

Para recopilar la información se utilizó cuestionario con preguntas cerradas, con la finalidad de que el encuestado de una respuesta concreta.

2.2.5. Interpretación de los resultados.

33

2.2.5.1.Entrevista dirigida al Jefe de cobranzas de la empresa “CAJARDENSA”

Pregunta 1. ¿El área de cobranzas cuenta con un Sistema de Control de su cartera?

Cuenta con un sistema deficiente de control de las cobranzas, por tal razón ciertos empleados hacían la elaboración de nuevos recibos en las imprentas y no reportaban los cobros a clientes.

Pregunta 2. ¿Qué criterio tiene usted sobre el Sistema de Control Interno para el área de cobranzas?

Considero que es la forma más adecuada y efectiva para llevar de mejor manera un Control en el área de Cobranzas.

Pregunta 3. ¿Cree usted que se disminuirá la morosidad de la cartera con un diseño de Sistema de Control Interno?

Si porque nos permitirá tener un mayor control en nuestros cobros a clientes y tener un trabajo planificado. Al contar con un Sistema de Control Interno permitirá contar con estrategias apropiadas y sobre todo con asesoramiento de personal capacitado para nuestro departamento de Cobranzas.

Pregunta 4. ¿Se ha diseñado políticas para disminuir la morosidad de la cartera?

34

Pregunta 5. ¿Cuáles son las partes más importantes que se deben conocer en la Gestión de Cobranzas?

Se debe conocer la información básica del cliente, las condiciones de crédito para seguimiento de la misma. Por otra parte se deben considerar las habilidades y destrezas de los asesores de ventas, así como las técnicas de ventas más apropiadas para este tipo de negocio y las estrategias que se van a utilizar para alcanzar los objetivos propuestos, mejorando día a día las ventas de la compañía.

Pregunta 6. ¿La comunicación entre departamentos es la adecuada en la compañía?

Definitivamente la comunicación no es la más idónea, debe mejorarse en muchos aspectos, ya que entre departamentos no se coordinan actividades que potencialicen el desempeño de los colaboradores.

Pregunta 7. ¿Permitiría realizar una evaluación al sistema de control interno?

35

2.2.5.2. Encuesta al personal del área de Cobranzas y sus relacionados con el departamento de la empresa “CAJARDENSA”.

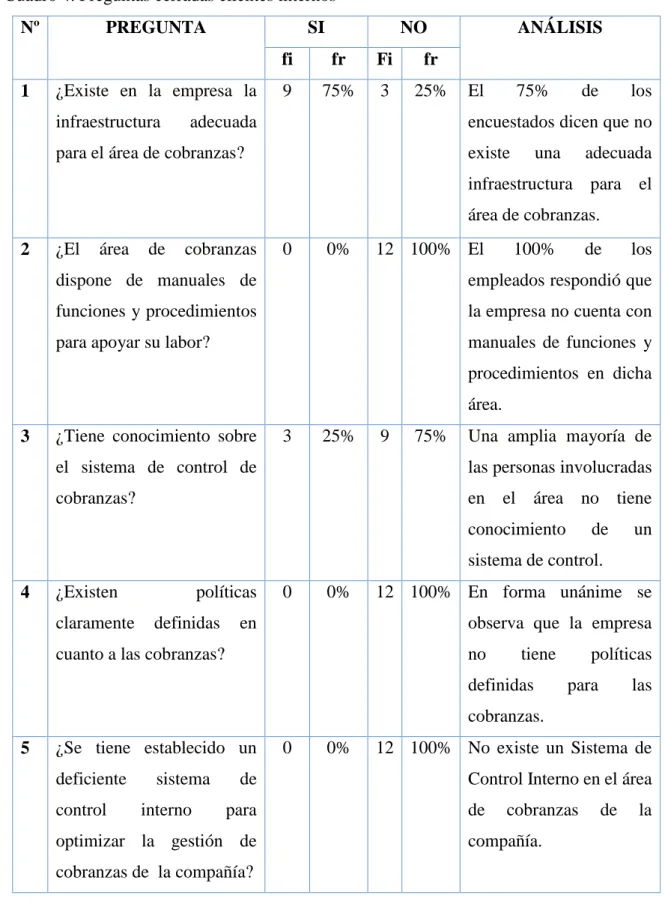

Cuadro 4. Preguntas cerradas clientes internos

Nº PREGUNTA SI NO ANÁLISIS

fi fr Fi fr 1 ¿Existe en la empresa la

infraestructura adecuada para el área de cobranzas?

9 75% 3 25% El 75% de los encuestados dicen que no existe una adecuada infraestructura para el área de cobranzas.

2 ¿El área de cobranzas dispone de manuales de funciones y procedimientos para apoyar su labor?

0 0% 12 100% El 100% de los empleados respondió que la empresa no cuenta con manuales de funciones y procedimientos en dicha área.

3 ¿Tiene conocimiento sobre el sistema de control de cobranzas?

3 25% 9 75% Una amplia mayoría de las personas involucradas en el área no tiene conocimiento de un sistema de control. 4 ¿Existen políticas

claramente definidas en cuanto a las cobranzas?

0 0% 12 100% En forma unánime se observa que la empresa no tiene políticas definidas para las cobranzas.

5 ¿Se tiene establecido un deficiente sistema de control interno para optimizar la gestión de cobranzas de la compañía?

36 6 ¿Existe un control adecuado

sobre las entradas de efectivo mediante recibos pre numerado, relaciones de cobranza y otros documentos de soporte y control?

2 17% 10 83% Queda evidenciado gracias al criterio de los encuestados que no existe un adecuado control sobre las entradas de efectivo.

7 Los asesores de ventas evalúan en forma prolija de capacidad del cliente para venderle una opción a crédito.

0 0% 12 100% Todos los colaboradores expresan que los vendedores evalúan adecuadamente a los clientes.

8 ¿Todos los ingresos o cobranzas, son reportados oportunamente al Departamento de Contabilidad?

0 0% 12 100% La totalidad de los encuestados indican que los ingresos no son reportados

oportunamente. 9 ¿Existen programas de

capacitación

específicamente diseñados para el personal del área de cobranzas?

0 0% 12 100% No se realizan investigaciones prolijas ni se documentan las variaciones producidas.

10 ¿Prestaría todas las facilidades para que se pueda hacer una evaluación del sistema de control interno?

12 100% 0 0% El total de los encuestados está dispuesto a prestar su contingente en una evaluación del sistema de control interno.

37

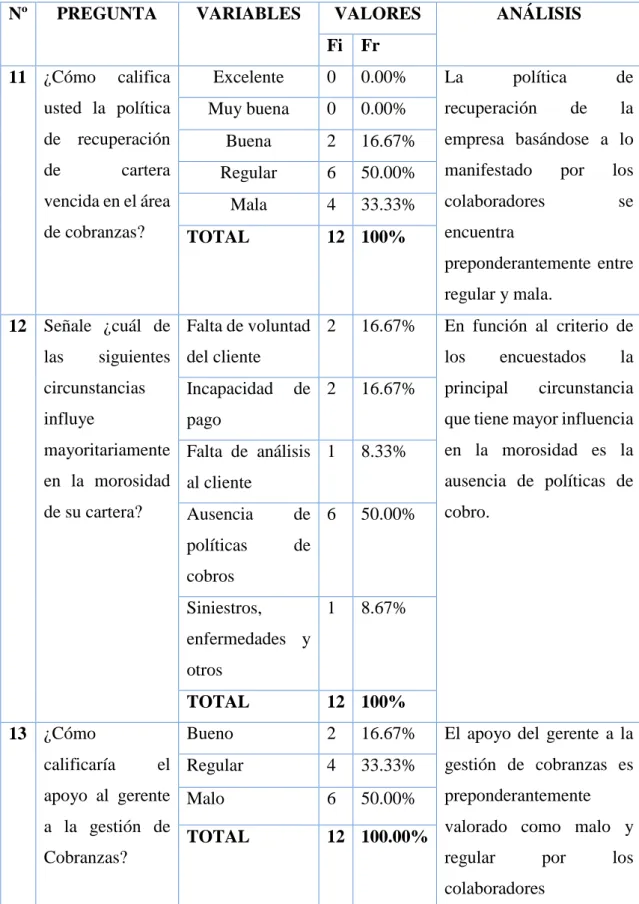

Cuadro 5. Preguntas selección múltiple clientes internos

Nº PREGUNTA VARIABLES VALORES ANÁLISIS

Fi Fr 11 ¿Cómo califica

usted la política de recuperación de cartera vencida en el área de cobranzas?

Excelente 0 0.00% La política de recuperación de la empresa basándose a lo manifestado por los colaboradores se encuentra

preponderantemente entre regular y mala.

Muy buena 0 0.00% Buena 2 16.67% Regular 6 50.00% Mala 4 33.33%

TOTAL 12 100%

12 Señale ¿cuál de las siguientes circunstancias influye

mayoritariamente en la morosidad de su cartera?

Falta de voluntad del cliente

2 16.67% En función al criterio de los encuestados la principal circunstancia que tiene mayor influencia en la morosidad es la ausencia de políticas de cobro.

Incapacidad de pago

2 16.67%

Falta de análisis al cliente

1 8.33%

Ausencia de políticas de cobros

6 50.00%

Siniestros, enfermedades y otros

1 8.67%

TOTAL 12 100%

13 ¿Cómo

calificaría el apoyo al gerente a la gestión de Cobranzas?

Bueno 2 16.67% El apoyo del gerente a la gestión de cobranzas es preponderantemente valorado como malo y regular por los colaboradores

Regular 4 33.33%

Malo 6 50.00%

TOTAL 12 100.00%

38 2.3. Verificación de la idea a defender.

Luego de aplicar los instrumentos de investigación se obtuvo los siguientes resultados.

En las preguntas 3 de la entrevista y 4 de la encuesta dirigida a los clientes internos dela empresa “CAJARDENSA”, se refleja que el área de cobranzas no tiene definidas las políticas de cobros, esto se ahonda cuando en la pregunta 1 de la entrevista y pregunta 5 de la encuesta se evidencia que se cuenta con un deficiente sistema de control interno en el área de que coadyuve a la disminución de los niveles de cartera vencida.

En otros aspectos relacionados a la problemática de la investigación se observan en las preguntas 6 y 8de las encuestas que indican que no existen adecuados controles de las entradas de efectivo, así como los reportes no son oportunos y no se investiga ni documentan las variaciones o diferencias encontradas, evidenciando las debilidades en el control por parte de las personas responsables del manejo del efectivo y documentación de respaldo en el área de cobranzas.

Por otro parte en las preguntas1, 2 y 9de los colaboradores se determina que el área de cobranzas necesita reestructurarse a través del establecimiento de las funciones que deben desarrollar cada una de las personas en sus respectivos cargos, permitiendo organizar de mejor manera las tareas y responsabilidades de los colaboradores dela compañía, evitando la duplicidad de tareas, potencializando su desempeño y coadyuvando a la mejora de la gestión de cobranzas a través de programas de capacitación

Finalmente con la pregunta 7 de los colaboradores se visualiza que el proceso de otorgamiento a un cliente de un crédito no se lo realiza en forma técnica y objetiva, generando luego muchas operaciones de cancelación que originan mayores gastos con las consiguientes molestias para las partes.

39

En base a los resultados expuestos producto de la información obtenida de los involucrados se verifica la Idea a Defender.

2.3. PROPUESTA DE LA INVESTIGACIÓN

Evaluar el Control Interno mediante Sistema COSO I.

Emitir una conclusión opinión respecto al Control Interno de la Empresa “CAJARDENSA”.

Diseñar un modelo de Control Interno.

2.4. CONCLUSIONES PARCIALES DEL CAPÍTULO

Mediante la aplicación de una entrevista al jefe ce cobranzas y una encuesta a los clientas internos se obtuvo las siguientes conclusiones:

Se determinó que en el área de cobranzas se realizan pocos controles de los ingresos en efectivo proveniente de los pagos realizados por los clientes, lo que demuestra la facilidad para que exista malversación de los dineros receptados principalmente por los recaudadores de la compañía.

Se estableció que el proceso de concesión de un crédito sobre productos o servicios de la compañía no es realizado en forma técnica debido a que muchos clientes cancelan sus programas solicitando la devolución de sus abonos, perjudicando en gran medida a la empresa a través de la generación de mayores gastos.

40

41

CAPITULO III 3. MARCO PROPOSITIVO.

3.1. TÍTULO DE LA PROPUESTA: SISTEMA DE CONTROL INTERNO Y GESTIÓN DE COBRANZAS EN LA EMPRESA “CAJARDENSA” DE LA CIUDAD DE SANTO DOMINGO.

3.2. DESARROLLO DE LA PROPUESTA.

3.2.1. Justificación.

Basado en la recolección de información de diferentes fuentes bibliográficas de variados y reconocidos autores sobre Contabilidad, Auditoría, Control interno, Gestión de cobranzas modelo COSO, los mismos que han sido desarrollados en el capítulo I, sirvieron de sustento para el desarrollo de la propuesta, ratificando su importancia en la actualidad en la cual toda empresa u organización debería contar con un sistema de control interno que sea implementado en las áreas neurálgicas donde se requiere minimizar los riesgos ampliando los controles preventivos y correctivos en el desarrollo de las actividades diarias de una compañía, garantizando la calidad de la información generada.

La aplicación de técnicas de investigación como son la entrevista y las encuestas aplicadas a ejecutivos y personal administrativo inmerso en la gestión de cobranzas, ratificó la existencia de la problemática planteada en la presente investigación.