UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES.

“UNIANDES”

FACULTAD DE SISTEMAS MERCANTILES.

CARRERA DE CONTABILIDAD SUPERIOR Y AUDITORÍA, CPA.

PROYECTO DE INVESTIGACIÓN PREVIO A LA OBTENCIÓN DEL

TÍTULO DE INGENIERA EN CONTABILIDAD SUPERIOR,

AUDITORÍA Y FINANZAS, CPA.

TEMA:

SISTEMA DE CONTROL INTERNO Y GESTIÓN FINANCIERA

PARA LA EMRESA “PROCEFLEX” DE LA CIUDAD

DE SANTO DOMINGO.

AUTORA:

VERA MOREIRA JESSICA ROXANA.

ASESOR:

ING. CABEZAS ARELLANO MARIO JAVIER.

SANTO DOMINGO – ECUADOR.

APROBACIÓN DEL ASESOR DEL TRABAJO DE TITULACIÓN.

CERTIFICACIÓN:

Quien suscribe, legalmente CERTIFICA QUE: El presente trabajo de titulación realizado por la señorita Jessica Roxana Vera Moreira, estudiante de la Carrera de Contabilidad Superior y Auditoría CPA., Facultad de Sistemas Mercantiles, con el tema SISTEMA DE CONTROL INTERNO Y GESTIÓN FINANCIERA PARA LA EMPRESA “PROCEFLEX” DE LA CIUDAD DE SANTO DOMINGO, ha sido prolijamente revisado, y cumple con todos los requisitos establecidos en la normativa pertinente de la Universidad Regional Autónoma de los Andes “UNIANDES”, por lo que apruebe su presentación.

Santo Domingo, julio de 2016.

---

Ing. Mario Javier Cabezas Arellano.

DECLARACIÓN DE AUTENTICIDAD.

Yo, Jessica Roxana Vera Moreira Jessica Roxana, estudiante de la Carrera de Contabilidad Superior y Auditoría CPA., Facultad de Sistemas Mercantiles, declaro que todos los resultados obtenidos en el presente trabajo de investigación, previo a la obtención del título de Ingeniera en Contabilidad Superior, Auditoría y Finanzas, CPA., son absolutamente originales, auténticos y personales; a excepción de las citas bibliográficas, por lo que son de mi exclusiva responsabilidad.

Santo Domingo, julio de 2016.

---

Srta. Jessica Roxana Vera Moreira.

C.C. 230013287-1

CERTIFICACIÓN DEL LECTOR DEL TRABAJO DE TITULACIÓN.

Yo, Oscar Rodrigo Aldaz Bombon en calidad de lector del Proyecto de Titulación.

CERTIFICACIÓN DEL LECTOR.

CERTIFICO:

Que el presente trabajo de titulación realizado por la estudiante Jessica Roxana Vera Moreira sobre el tema: SISTEMA DE CONTROL INTERNO Y GESTIÓN FINANCIERA PARA LA EMPRESA “PROCEFLEX” DE LA CIUDAD DE SANTO

DOMINGO, ha sido cuidadosamente revisado por el suscrito, por lo que he podido constatar que cumple con todos los requisitos de fondo y forma establecidos por la Universidad Regional Autónoma de los Andes “UNIANDES” para ésta clase de trabajos, por lo que autorizo su presentación.

Santo Domingo, octubre de 2016.

---

Mgs. Oscar Rodrigo Aldaz Bombon.

DERECHOS DE AUTOR.

Yo, Jessica Roxana Vera Moreira, declaro que conozco y acepto la disposición constante en el literal d) del Art. 85 del Estatuto de la Universidad Regional Autónoma de los Andes, que en su parte pertinente textualmente dice: El Patrimonio de UNIANDES, está constituido por: La propiedad intelectual sobre las Investigaciones, trabajos científicos o técnicos, proyectos profesionales y consultoría que se realicen en la Universidad o por cuenta de ella;

Santo Domingo, julio de 2016.

---

Srta. Jessica Roxana Vera Moreira.

C.C. 230013287-1

AUTORA.

UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES

“UNIANDES”

NOTA DE ACEPTACIÓN.

Presidente del Tribunal de Tesis.

Oponente del Tribunal de Tesis.

DEDICATORIA.

A DIOS.

Por sus bendiciones, por la familia que me diste y por guiarme día a día en el camino correcto y mantenerme con vida para así lograr mis propósitos.

A MI MAMI.

Por sus consejos, su lucha cada día por ayudarme a superarme por todo el esfuerzo infinito que has hecho por mí, porque gracias a ti he llegado hasta aquí, y es mi promesa seguir dándote las más inmensas alegrías las cuales te mereces.

A MI PAPI.

Por todo tu cuidado, apoyo y trabajo porque sé que mis triunfos también son los tuyos y es mi deber hacerte sentir orgulloso.

A MIS ADORABLES HERMANOS.

Presley, Carlos, Ludys, Viasney, Patricio, Carolina, Jhon y Douglas porque siempre han sido mi apoyo incondicional nunca me han dejado sola y soy afortunada de tenerlos como hermanos, ya que han ayudado hacer posible uno de mis sueños y esto es por ustedes.

AGRADECIMIENTO.

Agradezco a Dios por darme fuerzas sabiduría y no dejarme vencer por los obstáculos ayudándome a mantenerme siempre de pie y llenándome de millón de bendiciones.

A toda mi familia por su infinito amor por los valores que me inculcaron por creer en mí y apoyarme siempre en mi formación académica.

A la Universidad “UNIANDES” por abrir sus puertas y formar profesionales de bien, a todos los ingenieros que intervinieron durante toda mi formación académica, a quienes les agradezco por sus conocimientos impartidos que serán de mucha utilidad en mi vida diaria.

Al Ingeniero Mario Javier Cabezas Arellano en calidad de Asesor de la Tesis, agradezco por su valiosa paciencia y su profesionalismo en la elaboración de la investigación.

Al propietario de la empresa “PROCEFLEX” el Sr. Carlos Vera por darme la oportunidad de desarrollar mi trabajo de tesis, por haber proporcionado con toda la información necesaria.

Índice de Contenidos.

Portada. Certificación

Declaración de autenticidad Certificación del lector Derechos de autor

Nota de aceptación Dedicatoria

Agradecimiento

Índice de Contenidos

Índice de Figuras Índice de Tablas Índice de Anexos Resumen Ejecutivo Abstract

INTRODUCCIÓN. ... 1

Antecedentes de la Investigación. ... 1

Planteamiento del Problema. ... 2

Formulación del Problema. ... 3

Delimitación del Problema. ... 3

Objeto de Estudio y Campo de Acción. ... 3

Identificación de la Línea de Investigación. ... 3

Objetivos. ... 3

Objetivo General. ... 3

Objetivos Específicos. ... 4

Justificación... 4

Breve Explicación de la Metodología Investigativa a Emplear. ... 5

Resumen de la Estructura de la Tesis. ... 5

Aporte Teórico, Significación Práctica y Novedad Científica. ... 6

CAPÍTULO I. ... 7

1 MARCO TEÓRICO. ... 7

1.1 ORIGEN Y EVOLUCIÓN DEL OBJETO DE INVESTIGACIÓN. ... 7

1.2 ANÁLISIS DE LAS DISTINTAS POSICIONES TEÓRICAS SOBRE EL OBJETO DE INVESTIGACIÓN. ... 7

1.2.1 Contabilidad. ... 7

1.2.1.1 Objetivo de la Contabilidad. ... 8

1.2.1.2 Importancia de la Contabilidad. ... 8

1.2.2 Auditoría. ... 8

1.2.2.1 Objeto de la Auditoría. ... 9

1.2.2.2 Normas de la Auditoría Generalmente Aceptadas (NAGA´S). ... 9

1.2.2.3 Tipos de Auditoría. ... 11

1.2.2.3.1 Auditoría Interna. ... 11

1.2.2.3.2 Auditoría Externa... 11

1.2.2.4 Fases de la Auditoría. ... 11

1.2.2.5 Clases de Auditoría. ... 13

1.2.2.6 Importancia de la Auditoría. ... 14

1.2.3 Control Interno... 14

1.2.3.1 Objetivos del Control Interno. ... 15

1.2.3.2 Técnicas de Control. ... 15

1.2.3.3 Sistemas de Control Interno. ... 16

1.2.3.4 Componentes del Control Interno... 17

1.2.3.4.2 Evaluación de Riesgos. ... 19

1.2.3.4.3 Actividades de Control. ... 20

1.2.3.4.4 Información y Comunicación. ... 21

1.2.3.4.5 Supervisión o Monitoreo. ... 22

1.2.4 Gestión Financiera. ... 23

1.2.4.1 Importancia de la Gestión Financiera. ... 24

1.2.4.2 Funciones. ... 25

1.2.4.2.1 Organigrama de la Gestión Financiera. ... 25

1.2.4.3 Herramientas de la Gestión Financiera. ... 26

1.2.4.3.1 Balance Contable. ... 27

1.2.4.3.2 Planes, Programas y Presupuesto. ... 27

1.2.4.4 Finanzas. ... 27

1.2.4.4.1 Importancia de las Finanzas. ... 27

1.2.4.5 Análisis Financiero. ... 28

1.2.4.6 Estados Financieros. ... 28

1.2.4.6.1 Objetivos de los Estados Financieros. ... 29

1.3 VALORACIÓN CRÍTICA DE LOS CONCEPTOS PRINCIPALES DE LAS DISTINTAS POSICIONES TEÓRICAS SOBRE EL OBJETO DE INVESTIGACIÓN. ... 29

1.4CONCLUSIONES PARCIALES DEL CAPÍTULO. ... 30

CAPÍTULO II. ... 31

2MARCO METODOLÓGICO Y PLANTEAMIENTO DE LA PROPUESTA. ... 31

2.1CARACTERIZACIÓN DE LA EMPRESA EN EL CONTEXTO INSTITUCIONAL. ... 31

2.2 DESCRIPCIÓN DEL PROCEDIMIENTO METODOLÓGICO PARA EL DESARROLLO DE LA INVESTIGACIÓN. ... 32

2.2.2 Tipos de Investigación. ... 32

2.2.2.1 Investigación Explicativa. ... 32

2.2.2.2 Investigación Bibliográfica. ... 33

2.2.2.3 Investigación de Campo. ... 33

2.2.2.4 Investigación Descriptiva. ... 33

2.2.3 Población y Muestra. ... 33

2.2.3.1 Población. ... 33

2.2.3.2 Muestra. ... 34

2.2.4 Métodos, Técnicas e Instrumentos. ... 34

2.2.4.1 Métodos de la Investigación. ... 34

2.2.4.1.1 Método Inductivo – Deductivo. ... 34

2.2.4.1.2 Método Analítico – Sintético. ... 35

2.2.4.2 Técnicas de la Investigación. ... 35

2.2.4.2.1 Encuesta. ... 35

2.2.4.2.2 Entrevista. ... 35

2.2.4.3 Instrumentos de la Investigación. ... 36

2.2.4.3.1 Cuestionario de Encuesta. ... 36

2.2.4.3.2 Guía de Entrevista. ... 36

2.2.5 Interpretación de Resultados. ... 36

2.2.5.1 Entrevista aplicada al Gerente – Propietario de la Empresa “PROCEFLEX”. ... 37

2.2.5.2 Entrevista aplicada al Contador (a) Externo de la Empresa “PROCEFLEX”. ... 38

2.2.5.3 Encuesta Aplicada al Personal de la Empresa “PROCEFLEX”. ... 40

2.2.6 Verificación de la Idea a Defender. ... 42

2.3 PROPUESTA DE LA INVESTIGADORA. ... 43

CAPÍTULO III. ... 45

3 VALIDACIÓN DE RESULTADOS DE SU APLICACIÓN. ... 45

3.1 PROPUESTA: SISTEMA DE CONTROL INTERNO Y GESTIÓN FINANCIERA EN LA EMPRESA “PROCEFLEX”. ... 45

3.2 DESARROLLO DE LA PROPUESTA. ... 45

3.2.1 Justificación. ... 45

3.2.2 Objetivos de la Propuesta. ... 45

3.2.2.1 Objetivo General. ... 45

3.2.2.2 Objetivos Específicos ... 45

3.2.3 Propuesta del Sistema de Control Interno. ... 46

3.2.3.1 Evaluación del Control Interno. ... 46

3.2.3.1.1 Planificación. ... 46

3.2.3.1.2 Ejecución. ... 54

3.2.3.1.3 Comunicación de Resultados. ... 62

3.2.4 Modelo de Sistema Control Interno. ... 69

3.2.4.1 Direccionamiento Estratégico Propuesto. ... 69

3.2.4.1.1 Misión Propuesto. ... 69

3.2.4.1.2 Visión Propuesto. ... 69

3.2.4.2 Ambiente de Control. ... 69

3.2.4.2.1 Valores Corporativos Propuestos. ... 69

3.2.4.2.2 Objetivos Empresariales Estratégicos Propuestos. ... 70

3.2.4.2.3 Normas Éticas Generales Propuesto. ... 70

3.2.4.2.4 Código de Ética Propuesto. ... 71

3.2.4.2.5 Estructura Organizacional. ... 79

3.2.4.2.6 Manual de Funciones Propuesto. ... 80

3.2.4.3 Evaluación de Riesgo. ... 88

3.2.4.4 Actividades de Control. ... 89

3.2.4.4.1 Políticas Institucionales Propuesto. ... 89

3.2.4.4.2 Manual de Procedimientos Propuesto. ... 93

3.2.4.4.3 Esquema de Informe de Estados Financieros. ... 106

3.2.4.4.4 Indicadores Financieros Propuesto. ... 110

3.2.4.4.5 Controles Físicos Propuestos. ... 112

3.2.4.5 Sistema de Información y Comunicación. ... 117

3.2.4.5.1 Memorándum de Llamado de Atención a los Colaboradores de la Empresa Proceflex. ... 117

3.2.4.5.2 Distribución Electrónica para Agilitar la Información de Proceflex. .... 118

3.2.4.6 Supervisión y Monitoreo. ... 119

3.2.4.6.1 Cuestionario para Auditar el Sistema de Control Interno. ... 119

3.3 VALIDACIÓN DE LA PROPUESTA. ... 123

3.4 CONCLUSIONES Y RECOMENDACIONES FINALES. ... 123

3.4.1 Conclusiones. ... 123

Índice de Figuras.

Figura 1.- Normas de Auditoría Generalmente Aceptadas (NAGA´S) ... 10

Figura 2.- Clases de Auditorías. ... 13

Figura 3.- Componentes de Control Interno. ... 18

Figura 4.- Principios del Componente de Ambiente de Control... 19

Figura 5.- Principios del Componente de Evaluación de Riesgos. ... 20

Figura 6.- Principios del Componente de Actividades de Control. ... 21

Figura 7.- Principios del Componente de Información y Comunicación. ... 22

Figura 8.- Principios del Componente de Supervisión y Monitoreo. ... 23

Figura 9.- Gestión Financiera. ... 24

Figura 10.- Organigrama de la Gestión Financiera. ... 26

Figura 11.- Herramientas de la Gestión Financiera. ... 26

Figura 12.- Esquema Propositivo del Sistema de Control Interno. ... 43

Figura 13.- Estructura Orgánica de la Empresa PROCEFLEX. ... 49

Figura 14.- Cálculo del Nivel de Confianza. ... 62

Figura 15.- Organigrama de la Empresa. ... 79

Índice de Tablas. Tabla 1.- Fases de la Auditoría. ... 12

Tabla 2.- Sistemas de Control Interno. ... 16

Tabla 3.- Componentes de la Población. ... 34

Tabla 4.- Encuesta al Personal de la Empresa. ... 40

Tabla 5.- Cuestionario de Control Interno Bajo el COSO I. ... 54

Tabla 6.- Matriz de Riesgo. ... 88

Tabla 7.- Índices de Actividad. ... 110

Tabla 8.- Índices de Liquidez. ... 111

Tabla 9.- Índices de Financiamiento. ... 111

Tabla 10.- Índices de Rentabilidad. ... 112

Índice de Anexos.

Anexo 1.- Aprobación del Perfil.

Anexo 2.- Carta de Aceptación de la Empresa.

Anexo 3.- Modelo de Entrevista al Gerente.

Anexo 4.- Modelo de Entrevista del Contador.

Anexo 5.- Modelo de Encuesta de los Empleados.

Anexo 6.- Registro Único de Contribuyentes.

Resumen Ejecutivo.

La finalidad del sistema del control interno en las empresas es certificar el cumplimiento, procedimientos que tienen las instituciones obteniendo como resultado una información financiera correcta y segura a la vez. Siendo un elemento fundamental para el manejo de bienes e información de una entidad determinada.

El objetivo del presente trabajo investigativo es diseñar un modelo de sistema de control interno para el mejoramiento de la gestión financiera en la empresa “PROCEFLEX” en la ciudad de santo domingo en el año 2014.

El objeto del estudio de este trabajo es el proceso de auditoría del control interno y su campo de acción el control interno de la empresa “PROCEFLEX”.

La modalidad de la presente tesis desarrollada de acuerdo a diferentes fuentes de investigación, por lo tanto esta tesis utiliza el método cuanti- cualitativa con tendencia cuantitativa, ya que analiza los procesos de la auditoria de control interno.

En el primer capítulo se expone la sustentación filosófica mediante la recopilación bibliográfica y documental de autores especializados en la temática referente a la variable del tema.

En el segundo capítulo se refiere a la metodología de la investigación, donde se detalla los tipos, métodos, técnicas e instrumentos que ayudaran al desarrollo del mismo.

Abstract.

The purpose of the internal control system in companies is to certify compliance procedures that have the institutions resulting in a safe and accurate financial information at the same time. Being a fundamental element for the management of assets and information for a given entity.

The objective of this research work is to design a model of internal control system for the improvement of the financial management in the company "PROCEFLEX" in Santo Domingo city in 2014.

The object of study of this work is the process of internal control audit and its field of action the internal control of the company "PROCEFLEX".

The modality of this thesis developed according to different sources of research, therefore this thesis uses the method quanti- qualitative with quantitative trend, since that analyzes the processes of the audit of internal control.

In the first chapter presents the philosophical lift through the bibliographic and documentary collection of authors with expertise in the subjects relating to the variable of the item.

In the second chapter refers to the methodology of the research, which details the types, methods, techniques and instruments to assist the development of the same.

1

INTRODUCCIÓN.

Antecedentes de la Investigación.

Control Interno es una herramienta para suprimir y disminuir significativamente la multitud de riesgos a las cuales se hayan afectadas los distintos tipos de organizaciones, sean estos privados o públicos, con o sin fines de lucro que sirva para las entidades puedan valorar su sistema de control y determinar cómo mejorarlos.

Gestión financiera consiste en conseguir, mantener y utilizar dinero, La gestión financiera es la que convierte a la visión y misión en operaciones monetarias. Consiste en administrar los recursos que se tienen en una empresa para asegurar que serán suficientes para cubrir los gastos para que esta pueda funcionar.

Luego de una importante investigación en el CDIC (Centro de Documentación e Investigación Científica) de la Universidad “UNIANDES”, Sede Santo Domingo, se identificó que existen temas similares al proyecto detallados a continuación:

Sistema de Control Interno y Gerencia Financiera de la Empresa “KMS Prestaciones S.A de Santo Domingo”. Gladys Constante Silva (Año 2006).

Diseño de un sistema de control interno para mejorar la eficiencia de los procesos financieros y administrativos de la empresa comercializadora de pinturas “PINTUCOLOR” en la Ciudad de Santo Domingo. Carolina Cevallos Paredes (Año 2010).

Diseño de manual para el control Interno de Inventarios de Repuestos para Maquinaria Pesada “TRACMOTOR CIA.LTDA” en la Ciudad de Santo Domingo. Jadira Romero Ramos. (Año 2010).

2

Planteamiento del Problema.

La Empresa “Proceflex” de la ciudad de Santo Domingo se encuentra ubicada en Vía Quito km 6 margen derecho Urbanización Maya Moncayo calle principal numero 163 intersección A, la cual se dedica a la producción y comercialización de manguera para agua y luz al por mayor, iniciando así sus actividades el 20 de julio del 2000.

Se encuentra laborando en el horario matutino y nocturno trabaja para satisfacer las necesidades de sus clientes ofreciendo entregas tanto en Santo Domingo como a diferentes ciudades del Ecuador.

Luego de la visita previa a las instalaciones de la empresa se determinó las siguientes falencias que a continuación se detallan:

La ausencia de criterios y pautas de comportamiento eficaces provoca que no exista un propicio ambiente de trabajo dentro de la empresa.

Inexistencia de instrumentos que defina las responsabilidades de los colaboradores en cuanto a las tareas a realizar y cumplan con compromiso sus cargos, ocasionando así también la inoportuna información financiera.

No dispone de una oportuna identificación de riesgos, que permita valorar mejor y minimizar los riesgos de la empresa.

Carencia de políticas y procedimientos, ocasionando un incumplimiento inadecuado para llevar a cabo todas las operaciones.

3

Formulación del Problema.

¿Cómo mejorar la Gestión Financiera de la empresa Proceflex ubicada en Santo Domingo?

Delimitación del Problema.

La presente investigación se realizará en la empresa Proceflex dedicada a la producción y comercialización de manguera para agua y luz, ubicada en la provincia: Santo Domingo de los Tsáchilas Vía Quito km 6 margen derecho urb. Maya Moncayo calle principal numero 163 intersección A, tiene 16 años en el mercado, la cual cuenta con 8 colaboradores distribuidos en horario matutino y nocturno, al departamento financiero.

El tiempo que se llevará a cabo esta investigación comprende del 01 de septiembre al 30 de septiembre del 2014.

Objeto de Estudio y Campo de Acción.

El objeto de estudio es Auditoría de Control Interno.

El campo de acción de ésta investigación radica en el Sistema de Control Interno.

Identificación de la Línea de Investigación.

La línea de investigación del presente proyecto está enmarcada en la Auditoría.

Objetivos.

Objetivo General.

4

Objetivos Específicos.

Fundamentar científica y teóricamente la auditoría de control interno y sus componentes y la gestión financiera.

Diagnosticar la situación actual de la empresa mediante la aplicación de métodos, técnicas e instrumentos de investigación que permitirá evidenciar la situación problemática planteada.

Evaluar el sistema de control interno para determinar falencias en las operaciones financieras de la empresa.

Idea a Defender.

Con el diseño del sistema de control interno basado en los cinco componentes del COSO I los mismos que se estructuran con un adecuado ambiente de control, evaluación de riesgo, actividades de control claras y oportunas con una comunicación o información idónea y un constante monitoreo, para alcanzar una mejor eficiencia y eficacia en los procesos financieros que se realiza la empresa.

Las variables de la presente investigación son:

La variable independiente es: Sistema Control Interno.

La variable dependiente es: Gestión Financiera.

Justificación.

5

Además este estudio permitirá alcanzar el título de Ingeniería en Contabilidad Superior, Auditoría y Finanzas, CPA., que nos servirá como herramienta fundamental para cumplir con nuestro desarrollo profesional.

Breve Explicación de la Metodología Investigativa a Emplear.

La modalidad de investigación de la presente tesis es cuanti-cualitativa con tendencia cuantitativa porque el objeto de estudio tiene características y componentes los cuales serán examinados y evaluados para la propuesta de solución.

Los tipos de investigación a desarrollar en la presente tesis son: bibliográficos, de campo y descriptiva, utilizando los métodos: inductivo, analítico – sintético, las técnicas a emplearse son la encuesta que será aplicada a los colaboradores y la entrevista que será aplicada al propietario de la Empresa “Proceflex”.

Resumen de la Estructura de la Tesis.

El contenido del presente trabajo está distribuido por los siguientes puntos:

Introducción, donde se plantea, formula y delimita el problema a ser investigado, así como también se establecen objetivos y de la idea a defender se propone para dar solución a la problemática de la empresa “Proceflex”

Capítulo I, está sustentado en el marco teórico en la variable independiente que es el sistema de control interno, la variable dependiente que es la gestión financiera además de los temas y subtemas de bibliografía actualizada de varios autores.

6

Capítulo III, Se diseñó la propuesta de un sistema de control interno, que se caracteriza por brindar un mejoramiento de control financiero de la empresa “Proceflex”.

Aporte Teórico, Significación Práctica y Novedad Científica.

Se ha realizado la investigación en diversas teorías y varios autores relacionados en contabilidad, auditoria, control interno, gestión financiera con esto se fundamentan los conceptos científicos que servirá de guía para los estudiantes universitarios y profesionales para futuras investigaciones.

La importancia del Sistema del Control Interno está orientada al mejoramiento de los procesos del Control Interno, con el cual se proyecta a reducir los riesgos y mejorar las ideas para la Gestión Financiera.

7

CAPÍTULO I.

1 MARCO TEÓRICO.

1.1 ORIGEN Y EVOLUCIÓN DEL OBJETO DE INVESTIGACIÓN.

El problema se origina porque la empresa no cuenta con parámetros adecuados en el área administrativa, al momento de realizar sus actividades no tienen claras sus funciones y procedimientos, no existen políticas establecidas. Proceflex, no presenta ningún antecedente de que se le haya realizado ningún tipo de investigación o proyecto referente a la implementación del Sistema de Control Interno, basado en el COSO I.

1.2 ANÁLISIS DE LAS DISTINTAS POSICIONES TEÓRICAS SOBRE EL

OBJETO DE INVESTIGACIÓN.

1.2.1 Contabilidad.

“Contabilidad es un sistema de información que mide las actividades de las empresas, procesa esta información en estados y comunica los resultados a los tomadores de decisiones”. (Zapata Sánchez, 2011, pág. 12)

“Es la ciencia, el arte y la técnica que permite el análisis, clasificación, registro, control e interpretación de las transacciones que se realizan en una empresa con el objeto de conocer su situación económica y financiera al término de un ejercicio económico o periodo contable”. (Bravo V., 2013, pág. 6)

8

1.2.1.1 Objetivo de la Contabilidad.

“Obtener y proporcionar información económica - financiera que permita conocer y evaluar la situación en que se encuentren y los resultados de las operaciones realizadas” (García, 2009, pág. 15).

Los objetivos de la contabilidad sirven para conocer las operaciones y la situación financiera en la que se encuentra la empresa, además permite evaluar los resultados obtenidos periódicamente.

1.2.1.2 Importancia de la Contabilidad.

La utilización de la contabilidad es muy importante en nuestras vidas para poder administrar de mejor manera el dinero, para todas las empresas es necesaria la aplicación de la contabilidad para el correcto manejo de las finanzas, además ayuda a obtener información útil para poder aplicarse en decisiones económicas.

También es importante para obtener un cierto control de ingresos y gastos y así no arriesgar a la empresa a un déficit económico controlando gastos y mejorando la utilidad. (Zapata Sánchez, 2011, pág. 15)

Debido a la necesidad q tienen las empresas es importante hacer uso de la contabilidad para el adecuado manejo y control de los ingresos y gastos evitar posibles quiebras y optimar la utilidad.

1.2.2 Auditoría.

9

”El vocablo de auditoría es sinónimo de examinar, verificar, investigar, consultar, revisar, comprobar y obtener evidencias sobre informaciones, registros, procesos, circuitos, etc. Hoy en día, la palabra auditoria se encuentra relacionada con diversos procesos de revisión o verificación que, aunque todos ellos tienen en común el estar de una u otra forma vinculados a la empresa, pueden diferenciarse en función de su finalidad económica inmediata”. (De La Peña Gutiérrez, 2008, pág. 5)

La auditoría es un examen especial que sirve como herramienta para dar una revisión exhaustiva que se le realiza a una o varias personas para verificar y obtener evidencias para emitir un dictamen final para la adecuada toma de decisiones dentro de la empresa. También es necesario dar a conocer que la auditoría es aquella que examina y comprueba las evidencias encontradas con la finalidad de verificar los procesos aplicados en las empresas.

1.2.2.1 Objeto de la Auditoría.

El objeto de la auditoria es aquella que establece de acuerdo a la ley la regulación de la actividad de auditoría de cuentas, tanto obligatoria como voluntaria, mediante el establecimiento de condiciones y los requisitos de necesaria observación para su ejercicio, así como la regulación del sistema de supervisión publica y los mecanismos de cooperación internacional en relación con dicha actividad. (Pallerola C. & Monfort A., 2013, pág. 15)

El objetivo de la Auditoría consiste en apoyar a los miembros de la empresa en el desempeño de sus actividades. Para ello la Auditoría les proporciona análisis, evaluaciones, recomendaciones, asesoría e información concerniente a las actividades revisadas.

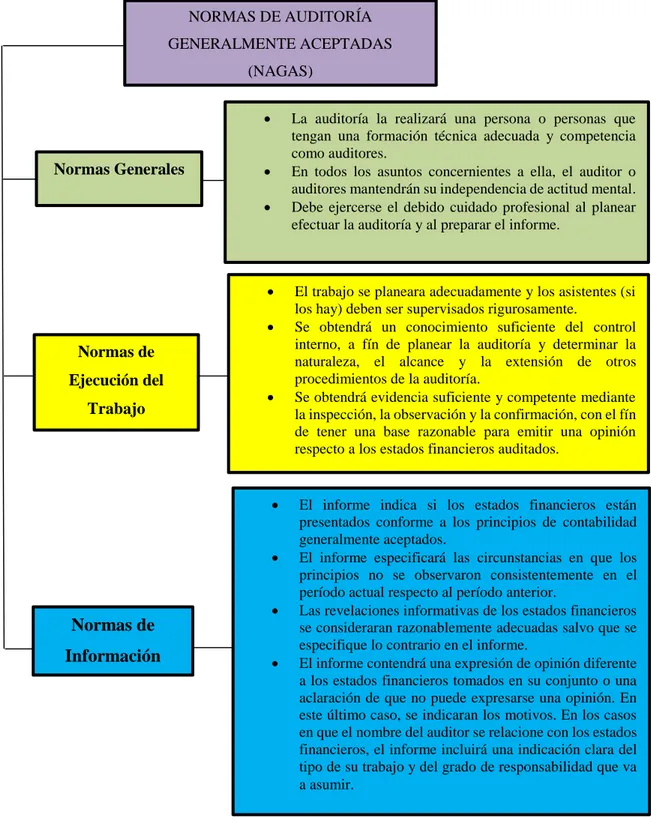

1.2.2.2 Normas de la Auditoría Generalmente Aceptadas (NAGA´S).

10

A continuación se presenta la siguiente figura que describe de manera sintetizada las normas de auditoría generalmente aceptadas.

Figura 1.- Normas de Auditoría Generalmente Aceptadas (NAGA´S) Fuente: (Whittington & Pany, 2006, págs. 17-19)

Elaborado por la Autora Srta. Vera Jessica.

NORMAS DE AUDITORÍA

GENERALMENTE ACEPTADAS (NAGAS) Normas Generales Normas de Ejecución del Trabajo Normas de Información

La auditoría la realizará una persona o personas que tengan una formación técnica adecuada y competencia como auditores.

En todos los asuntos concernientes a ella, el auditor o auditores mantendrán su independencia de actitud mental.

Debe ejercerse el debido cuidado profesional al planear efectuar la auditoría y al preparar el informe.

El trabajo se planeara adecuadamente y los asistentes (si los hay) deben ser supervisados rigurosamente.

Se obtendrá un conocimiento suficiente del control interno, a fín de planear la auditoría y determinar la naturaleza, el alcance y la extensión de otros procedimientos de la auditoría.

Se obtendrá evidencia suficiente y competente mediante la inspección, la observación y la confirmación, con el fín de tener una base razonable para emitir una opinión respecto a los estados financieros auditados.

El informe indica si los estados financieros están presentados conforme a los principios de contabilidad generalmente aceptados.

El informe especificará las circunstancias en que los principios no se observaron consistentemente en el período actual respecto al período anterior.

Las revelaciones informativas de los estados financieros se consideraran razonablemente adecuadas salvo que se especifique lo contrario en el informe.

11

1.2.2.3 Tipos de Auditoría.

En la auditoría se distingue dos tipos de auditoría, para lo cual se fundamentará.

1.2.2.3.1 Auditoría Interna.

Es aquella actividad que llevan a cabo profesionales que ejercen su actividad en el seno de una empresa, normalmente en un departamento <<staff>>, bajo la dependencia de la máxima autoridad de la misma, pudiéndose definir esta como una función de valoración independiente establecida en el seno de una organización dirigida a examinar y evaluar sus actividades, así como el sistema de control interno,, con la finalidad de garantizar la integridad de su patrimonio, la veracidad de la información suministrada por los distintos sistemas existentes en la misma y eficiencia de sus sistemas de gestión. (De La Peña Gutiérrez, 2008, pág. 6)

Auditoría interna se lleva a cabo evaluando actividades a un determinado departamento en función independiente garantizando integridad en dicha evaluación.

1.2.2.3.2 Auditoría Externa.

Es un servicio prestado a la propiedad entidad auditada por profesionales independientes a la misma según los términos contenidos en un contrato de prestación de servicios. (De La Peña Gutiérrez, 2008, pág. 6)

La auditoría externa comprende la prestación de un servicio de un auditor independiente ajeno a la empresa realizando una auditoria con integridad en los resultados dando las adecuadas opiniones a los superiores en la empresa.

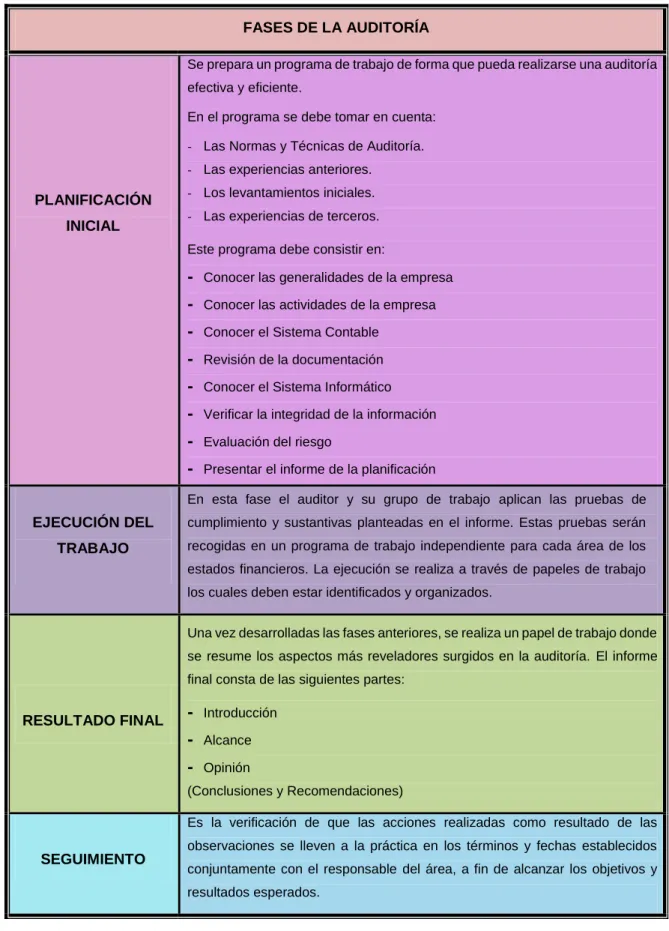

1.2.2.4 Fases de la Auditoría.

12 Tabla 1.- Fases de la Auditoría.

Fuente: (De La Peña Gutiérrez, 2008, págs. 13 - 14) Elaborado por la Autora Srta. Vera Jessica.

FASES DE LA AUDITORÍA

PLANIFICACIÓN

INICIAL

Se prepara un programa de trabajo de forma que pueda realizarse una auditoría

efectiva y eficiente.

En el programa se debe tomar en cuenta:

- Las Normas y Técnicas de Auditoría.

- Las experiencias anteriores.

- Los levantamientos iniciales.

- Las experiencias de terceros.

Este programa debe consistir en:

- Conocer las generalidades de la empresa

- Conocer las actividades de la empresa

- Conocer el Sistema Contable

- Revisión de la documentación

- Conocer el Sistema Informático

- Verificar la integridad de la información

- Evaluación del riesgo

- Presentar el informe de la planificación

EJECUCIÓN DEL

TRABAJO

En esta fase el auditor y su grupo de trabajo aplican las pruebas de

cumplimiento y sustantivas planteadas en el informe. Estas pruebas serán

recogidas en un programa de trabajo independiente para cada área de los

estados financieros. La ejecución se realiza a través de papeles de trabajo

los cuales deben estar identificados y organizados.

RESULTADO FINAL

Una vez desarrolladas las fases anteriores, se realiza un papel de trabajo donde

se resume los aspectos más reveladores surgidos en la auditoría. El informe

final consta de las siguientes partes:

- Introducción

- Alcance

- Opinión

(Conclusiones y Recomendaciones)

SEGUIMIENTO

Es la verificación de que las acciones realizadas como resultado de las

observaciones se lleven a la práctica en los términos y fechas establecidos

conjuntamente con el responsable del área, a fin de alcanzar los objetivos y

13

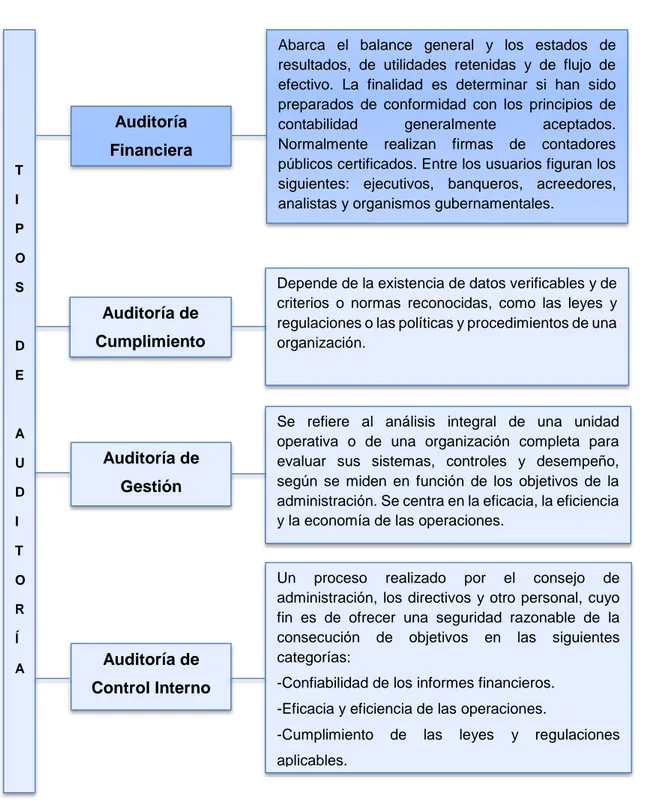

1.2.2.5 Clases de Auditoría.

A continuación se realiza la figura en la cual se aprecia claramente las clases de auditoría.

Figura 2.- Clases de Auditorías.

Fuente: (Whittington & Pany, 2006, págs. 24 - 27) Elaborado por la Autora Srta. Vera Jessica.

T I P O S D E A U D I T O R Í A Auditoría Financiera

Abarca el balance general y los estados de resultados, de utilidades retenidas y de flujo de efectivo. La finalidad es determinar si han sido preparados de conformidad con los principios de contabilidad generalmente aceptados. Normalmente realizan firmas de contadores públicos certificados. Entre los usuarios figuran los siguientes: ejecutivos, banqueros, acreedores, analistas y organismos gubernamentales.

Auditoría de Cumplimiento

Depende de la existencia de datos verificables y de criterios o normas reconocidas, como las leyes y regulaciones o las políticas y procedimientos de una organización.

Se refiere al análisis integral de una unidad operativa o de una organización completa para evaluar sus sistemas, controles y desempeño, según se miden en función de los objetivos de la administración. Se centra en la eficacia, la eficiencia y la economía de las operaciones.

Auditoría de Gestión

Auditoría de Control Interno

Un proceso realizado por el consejo de administración, los directivos y otro personal, cuyo fin es de ofrecer una seguridad razonable de la consecución de objetivos en las siguientes categorías:

-Confiabilidad de los informes financieros. -Eficacia y eficiencia de las operaciones.

14

1.2.2.6 Importancia de la Auditoría.

La auditoría es de mucha importancia en las empresas u organizaciones ya que nos ayuda a corregir las operaciones con problemas, buscando mejorar cada parte de la organización. Basándose en examinar políticas y procedimientos en forma regular para poder evidenciar fraudes y tener un monitoreo de los controles internos de las empresas, que nos permite buscar la realidad económica de un determinado patrimonio. Con la auditoria podemos analizar la exactitud y la veracidad de los registros contables de la empresa, con el objeto de corregir errores, irregularidades y evitar que exista alguna afectación en el patrimonio de las empresas por algunos fraudes. (De La Peña Gutiérrez, 2008, pág. 11)

La auditoría es importante porque ayuda mediante un examen a corregir posibles errores y disminuir y evitar posibles fraudes ayudando así a las organizaciones y a sus interesados una adecuada toma de decisiones.

1.2.3 Control Interno.

“El control interno se define ampliamente como un proceso realizada por la junta de directores, los administradores y otro personal de la entidad, diseñado para proporcionar seguridad razonable mirando el logro de los objetivos en las siguientes categorías: Efectividad y eficiencia de las operaciones, Confiabilidad de la información financiera, Cumplimiento de las leyes y regulaciones aplicables Salvaguarda de activos”. (Mantilla S. A., 2009, pág. 23)

“El control interno es un proceso afectado por el consejo de directores dela entidad, gerencia y demás personal - designado para proporcionar una razonable seguridad en relación con el logro de los objetivos de las siguientes categorías: (a) seguridad de la información financiera (b) efectividad y eficiencia de las operaciones (c) cumplimiento con las leyes y regulaciones aplicables”. (Gestión, 2010, pág. 20)

15

1.2.3.1 Objetivos del Control Interno.

Según (Roque, 2005) Los objetivos del control interno servirán para alcanzar lo siguiente:

Promover la eficiencia, eficacia, transparencia y economía en las operaciones de la entidad, así como la calidad de los servicios públicos que presta.

Cuidar y resguardar los recursos y bienes del Estado contra cualquier forma de pérdida, deterioro, uso indebido y actos ilegales.

Cumplir la normatividad aplicable a la entidad y a sus operaciones.

Garantizar la confiabilidad y oportunidad de la información.

Fomentar e impulsar la práctica de valores institucionales.

Promover el cumplimiento de los funcionarios o servidores públicos de rendir cuentas por los fondos y bienes públicos a su cargo o por una misión u objetivo encargado y aceptado (pág. 31).

1.2.3.2 Técnicas de Control.

Según (Gómez Bravo, 2006) las técnicas de control son las formas, estilos, destreza y pericia que se aplican en la ejecución de los procedimientos de control.

La auditoría confiere mucha importancia al control, por lo que los especialistas han establecido técnicas de evaluación, recomendaciones e informes para hacer llegar sus conclusiones y recomendaciones.

16

Técnicas de verificación ocular.- Que comprende la comparación, observación, revisión selectiva y el rastreo.

Técnicas de verificación verbal.- Comprende la indagación.

Técnicas de verificación escrita.- Comprende al análisis, conciliación y confirmación.

Técnicas de verificación documental: Abarca la comprobación y la computación.

Técnicas de verificación física.- Comprende la inspección (pág. 45).

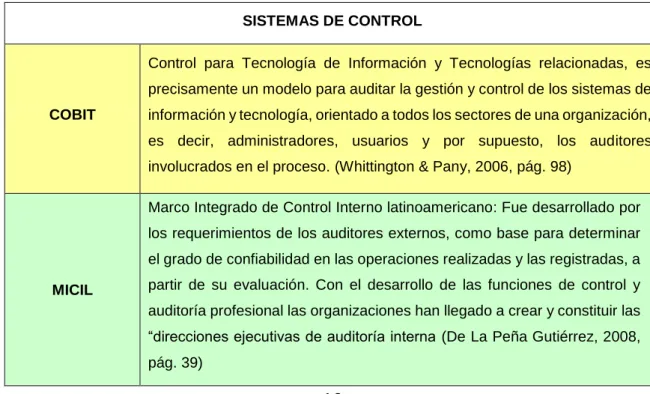

1.2.3.3 Sistemas de Control Interno.

A continuación se presenta los diferentes sistemas de control interno aplicables a las empresas.

Tabla 2.- Sistemas de Control Interno.

SISTEMAS DE CONTROL

COBIT

Control para Tecnología de Información y Tecnologías relacionadas, es precisamente un modelo para auditar la gestión y control de los sistemas de información y tecnología, orientado a todos los sectores de una organización, es decir, administradores, usuarios y por supuesto, los auditores involucrados en el proceso. (Whittington & Pany, 2006, pág. 98)

MICIL

17 Fuente: (Mantilla S. , 2009, pág. 34).

Elaborado por la Autora Srta. Vera Jessica.

1.2.3.4 Componentes del Control Interno.

(Maldonado, K, 2011). Para este informe se enfoca el Control Interno desde cinco componentes:

Ambiente de Control.

Evaluación de Riesgos.

Actividades de Control.

Información y Comunicación.

Supervisión y Monitoreo (pág. 42).

CORRE

Especifica que es fundamental la conducta ética permanente en el trabajo de todo el personal de una institución, especialmente aplicado en la alta dirección así como se refiere a la filosofía y estilo de la alta gerencia, componente muy importante para cumplir con responsabilidad social y que refleje en la imagen institucional. (Estupiñán, 2008, pág. 53)

COCO

El informe Coco es producto de una profunda revisión del Comité de Criterios de Control de Canadá sobre el reporte Coso y cuyo propósito fue hacer el planteamiento de un modelo más sencillo y comprensible, ante las dificultades que en la aplicación del Coso enfrentaron inicialmente algunas organizaciones. (Maldonado, K, 2011, pág. 38)

COSO I

18

Para mayor comprensión de los componentes de control interno basado en el COSO, se ha realizado la presente figura.

Figura 3.- Componentes de Control Interno. Fuente: (Maldonado, K, 2011, pág. 42). Elaborado por la Autora Srta. Vera Jessica.

1.2.3.4.1 Ambiente de Control.

“Ambiente de control es el tono o pautas básicas que una organización define para la realización de sus operaciones o actividades y para el cumplimiento mismo de sus objetivos, influyendo en la conciencia de control de sus empleados” (Maldonado, K, 2011, pág. 43) .

El ambiente de control es aquel que establece el tono de una organización, influyendo la conciencia del control de la gente. Constituye el fundamento de los otros componentes del control interno, proporcionando disciplina y estructura. (Gestión, Contraloria General del Estado, 2010, pág. 56).

El ambiente de control es el principal fundamento de los demás componentes el cual comprende órdenes y reglas que deben cumplir los colaboradores en una entidad manteniendo así el orden en una organización.

Ambiente de Control

Evaluación de Riesgo

Actividades de Control Información y

Comunicación Supervisión y

19

Para cada componente de control interno existen varios principios que rigen su continuidad y para lo cual se presenta en la siguiente figura.

Figura 4.- Principios del Componente de Ambiente de Control. Fuente: (Mantilla S. , 2009, págs. 52 - 62)

Elaborado por la Autora Srta. Vera Jessica.

1.2.3.4.2 Evaluación de Riesgos.

Cada entidad enfrenta una variedad de riesgos de fuentes externas e internas, los cuales deben valorarse. Una condición previa a la valoración de riesgos es el establecimiento de objetivos, enlazados en distintos niveles y consistentes internamente. Dado que la economía, la industria, las regulaciones y las condiciones de operación continuaran cambiando. Se requieren mecanismos para identificar y tratar los riesgos especiales asociados al cambio. (Mantilla S. , 2009, pág. 63)

Todas las entidades organizaciones atraviesan altas y bajas en el mercado debido a que la economía enfrenta cambios a nivel mundial por lo tanto se requieren mecanismos equilibrar y tratar riesgos evitando posibles quiebras.

Principios del Componente de Ambiente de Control.

La organización demuestra compromiso con la integridad y valores éticos.

El directorio demuestra la independencia de la gerencia y vigila el desarrollo y funcionamiento del control interno.

La gerencia establece, con la vigilancia del directorio, estructuras, líneas de reporte una apropiada asignación de autoridad y responsabilidad para la consecución de los objetivos.

La organización demuestra compromiso para reclutar, desarrollar y retener individuos competentes en función de los objetivos.

20

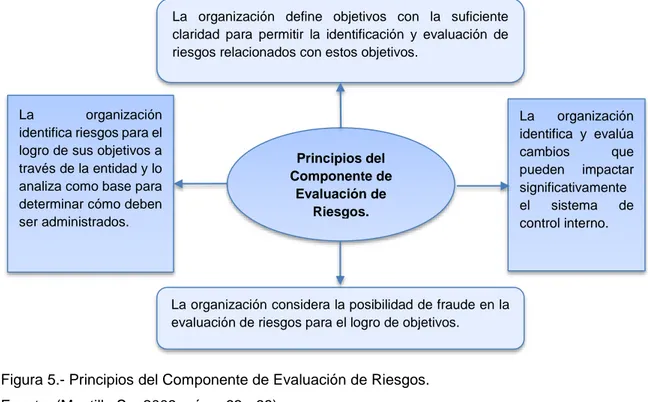

En el componente de evaluación de riesgos existen varios principios, por lo cual se expone en la siguiente figura.

Figura 5.- Principios del Componente de Evaluación de Riesgos. Fuente: (Mantilla S. , 2009, págs. 63 - 68)

Elaborado por la Autora Srta. Vera Jessica.

1.2.3.4.3 Actividades de Control.

Las actividades de control son las políticas y los procedimientos que ayudan asegurar que las directivas administrativas se lleven a cabo. Ayudan a asegurar que se tomen las acciones necesarias para orientar los riesgos hacia la consecución de los objetivos de la entidad. Las actividades de control se dan a todo lo largo de la organización, en todos los niveles y en todas las funciones. Incluyen un rango de actividades diversas como aprobaciones, autorizaciones, verificaciones, conciliaciones, revisiones de desempeño operacional, seguridad de activos y segregación de funciones. (Mantilla S. , 2009, pág. 69)

Las actividades de control ayudan a las adecuadas tomas de decisiones y que las políticas y procedimientos se lleven a cabo mediante directivas administrativas estas actividades se van desarrollando en la organización en todas las funciones incluyendo una importancia de varias actividades.

La organización define objetivos con la suficiente claridad para permitir la identificación y evaluación de riesgos relacionados con estos objetivos.

Principios del Componente de

Evaluación de Riesgos. La organización

identifica riesgos para el logro de sus objetivos a través de la entidad y lo analiza como base para determinar cómo deben ser administrados.

La organización considera la posibilidad de fraude en la evaluación de riesgos para el logro de objetivos.

21

En los diferentes componentes del control interno están regidos por principios que regulan su funcionamiento, es por ello que se considera en la presente figura.

Figura 6.- Principios del Componente de Actividades de Control. Fuente: (Mantilla S. , 2009, págs. 69 - 76)

Elaborado por la Autora Srta. Vera Jessica.

1.2.3.4.4 Información y Comunicación.

Debe identificarse, capturarse y comunicarse información pertinente en una forma y en tiempo que les permita a los empleados cumplir con sus responsabilidades. Los sistemas de información producen reportes, contienen información operacional, financiera y relacionada con el cumplimiento, que hace posible operar y controlar el negocio. Tiene que ver no solamente con los datos generados internamente, sino también con la información sobre eventos, actividades y condiciones externas necesarias para la toma de decisiones, informe de los negocios y reportes externos. Deben tener un medio de comunicar la información significativa. También necesitan comunicarse efectivamente con las partes externas, tales como clientes, proveedores, reguladores y accionistas. (Mantilla S. , 2009, pág. 76)

La información y comunicación comprende diversos tipos de avisos de manera oportuna de tal manera que todo el personal en una entidad tenga claro sus

Principio del Componente de Actividades de Control

La organización

selecciona y desarrolla

actividades de control

que contribuyen en la

mitigación de riesgos

al logro al logro de

objetivos, a un nivel

aceptable.

La organización

selecciona y desarrolla

actividades generales

de control sobre la

tecnología para

soportar el logro de los

objetivos.

La organización

implementa

actividades de control a

través de políticas que

establezcan que es

esperado y

procedimientos que

22

funciones si como también se les emita reportes, eventos, actividades así como también requieren comunicarse con las partes externas de la empresa.

En el componente de información y comunicación existen principios que se basan para su desarrollo de un eficiente control, según se aprecia la figura.

Figura 7.- Principios del Componente de Información y Comunicación. Fuente: (Mantilla S. , 2009, págs. 76 - 84)

Elaborado por la Autora Srta. Vera Jessica.

1.2.3.4.5 Supervisión o Monitoreo.

Los sistemas de control interno deben monitorearse, proceso que valora la calidad de desempeño del sistema en el tiempo. Es realizado por medio de actividades de monitoreo ongoing (continuo), evaluaciones separadas (independientes) o combinación de las dos. El alcance y la frecuencia de las evaluaciones separadas dependerá primeramente de la valoración de riesgos y de la efectividad de los procedimientos de monitoreo ongoing. Las deficiencias de control interno deberán reportarse a lo largo de la organización, informando a la alta gerencia y a la junta solamente a los asuntos serios. (Mantilla S. , 2009, pág. 84).

Supervisión y monitoreo valora la eficacia de desempeño del sistema en el tiempo Las insuficiencias de control interno deberán reportarse a lo largo de la

Principios del Componente de

Información y Comunicación.

La organización obtiene o genera y utiliza información relevante y de calidad para soportar el funcionamiento del control interno.

La organización comunica internamente información, incluido objetivos y

responsabilidade s sobre el control interno.

23

organización, comunicando a la alta gerencia y a la junta únicamente a los asuntos necesarios.

A continuación se describe los principios que regulan al componente de supervisión y monitoreo.

Figura 8.- Principios del Componente de Supervisión y Monitoreo. Fuente: (Mantilla S. , 2009, págs. 84 - 95)

Elaborado por la Autora Srta. Vera Jessica.

1.2.4 Gestión Financiera.

La gestión financiera es una de las tradicionales áreas funcionales de la gestión, hallada en cualquier organización, competiéndole los análisis, decisiones y acciones relacionadas con los medios financieros necesarios a la actividad de dicha organización. Así, la función financiera integra todas las tareas relacionadas con el logro, utilización y control de recursos financieros (Córdova P., 2012, pág. 6).

La gestión financiera o gestión de movimiento de fondos es a todo los procesos que consisten en conseguir, mantener y utilizar dinero, sea físico (billetes y monedas) o a través de otros instrumentos, como cheques y tarjetas de crédito. La gestión financiera es la que convierte a la visión y misión en operaciones monetarias. (Escribano Ruiz, 2009, pág. 8)

Gestión Financiera, es un proceso que nos permite organizar, analizar y tomar las mejores decisiones en cuanto al dinero ya que esto puede ser billetes o

La organización

selecciona, desarrolla y

realiza evaluaciones

concurrentes o separadas

para determinar si los

componentes de control

interno están presentes y funcionando.

La organización evalúa y

comunica las deficiencias

de control interno de

manera oportuna a los

responsables de tomar

acción correctiva, incluida

la alta gerencia y el

directorio si

24

monedas o cualquier instrumento de movimiento bancario, la gestión financiera permite una utilización y control de los recursos financieros.

En la siguiente figura se aprecia de mejor manera el rol de la gestión financiera en las empresas.

Figura 9.- Gestión Financiera.

Fuente: (Escribano Ruiz, 2009, pág. 9). Elaborado por la Autora Srta. Vera Jessica.

1.2.4.1 Importancia de la Gestión Financiera.

La importancia de la Gestión Financiera radica en el sentido del control de las operaciones,

en el momento de tomar decisiones, en la consecución de nuevas fuentes de financiamiento,

en la confiabilidad de la información financiera y el cumplimiento de las leyes y regulaciones

aplicables, en mantener la efectividad y eficiencia operacional. (Escribano Ruiz, 2009, pág.

10)

La gestión financiera es importante debido a que mantiene la optimización de recursos sometiéndose al cumplimiento de leyes ayudando a la adecuada toma de decisiones.

Dinero

Materias primas

Le presta dinero

Empresa

Clientes Bancos y entidades financieras Proveedores

Servicios

Servicios

Dinero

25

1.2.4.2 Funciones.

Según (Escribano Ruiz, 2009) las funciones comprende las siguientes:

La determinación de las necesidades de recursos financieros: planteamiento de las necesidades, descripción de los recursos disponibles, previsión de los recursos liberados y cálculo de las necesidades de la financiación externa.

La consecución de financiación según su forma más beneficiosa: teniendo en cuenta los costes, plazos y otras condiciones contractuales, las condiciones fiscales y la estructura financiera de la empresa.

La aplicación juiciosa de los recursos financieros, incluyendo los excedentes de tesorería: de manera a obtener una estructura financiera equilibrada y adecuados niveles de eficiencia y rentabilidad.

El análisis financiero: incluyendo bien la recolección, bien el estudio de información de manera a obtener respuestas seguras sobre la situación financiera de la empresa.

El análisis con respecto a la viabilidad económica y financiera de las inversiones (pág. 12).

1.2.4.2.1 Organigrama de la Gestión Financiera.

26

A continuación en la presente figura se evidencia la importancia de la posición financiera de una empresa.

Figura 10.- Organigrama de la Gestión Financiera.

Fuente: (Gestión, Contraloria General del Estado, 2010, pág. 126). Elaborado por la Autora Srta. Vera Jessica.

1.2.4.3 Herramientas de la Gestión Financiera.

Para lograr el éxito de una empresa, la máxima autoridad debe conocer algunas de las herramientas sencillas que ayuden en la administración financiera que permita crear o cambiar la gestión.

Figura 11.- Herramientas de la Gestión Financiera. Fuente: (Gestión, 2010, pág. 128).

Elaborado por la Autora Srta. Vera Jessica.

Gerente Administrativo

Financiero

Tesoreria Cuentas por pagar Control presupuestario

Cobranzas

Herramientas de la Gestión Financiera

27

1.2.4.3.1 Balance Contable.

Es un informe de la situación financiera de una empresa a una fecha determinada, es una fotografía a esa fecha, y lo constituye un resume de los registros contables de un periodo determinado, construidos en base a principios de contabilidad generalmente aceptados.

1.2.4.3.2 Planes, Programas y Presupuesto.

Planificación.- Es el proceso por lo que los directivos de una institución diseñan continuamente el futuro deseable y selecciona la forma de hacerlo factible.

Programas.- Se refieren a la forma en que se llevaran a cabo la planificación optimizando los recursos.

Presupuesto.- Se refiere a un marco temporal específico en que se deben ejecutar los programas deseados.

1.2.4.4 Finanzas.

Las finanzas es la disciplina que mediante el auxilio de otras como la contabilidad, trata de optimizar el manejo de los recursos humanos y materiales de la empresa, con la finalidad de obtener un beneficio máximo y equilibrado para los dueños o socios, los trabajadores y la sociedad. (De La Peña Gutiérrez, 2008, pág. 56)

1.2.4.4.1 Importancia de las Finanzas.

28

1.2.4.5 Análisis Financiero.

“Es un proceso de recopilación, interpretación y comparación de datos cualitativos y cuantitativos, y de hechos históricos y actuales de una empresa, permitiéndole con ello una adecuada toma de decisión” (Bravo V., 2013, pág. 59).

Tiene como finalidad de conocer el desarrollo que han tenido hasta ese momento, y comparar lo alcanzado con los objetivos que previamente se ha fijado la administración, identificar las áreas problema. (Morales C., 2008, pág. 70)

Entonces el análisis financiero se refiere al proceso de recopilación y la aplicación de instrumentos analíticos a los estados financieros de una empresa con la finalidad de convertir los datos en información útil para la toma de decisiones.

1.2.4.6 Estados Financieros.

Los estados financieros son reportes formales, que refleja razonablemente las cifras de la situación financiera y económica de una empresa, información que sirve a los diferentes usuarios para tomar decisiones cruciales en beneficio de la entidad (Bravo V., 2013, pág. 208).

“Son documentos contables que muestran la situación financiera de una empresa, o los movimientos efectuados en un período determinado, y las utilidades obtenidas por la operación, los principales cambios ocurridos en la estructura financiera de la entidad y su reflejo final en el efectivo e inversiones temporales de un período determinado” (Morales C., 2008, pág. 72)

29

1.2.4.6.1 Objetivos de los Estados Financieros.

El objetivo de los estados financieros de una empresa es proveer información acerca de su situación financiera, que en términos del estado de situación financiera comprende la estructura de activos y de fuentes de financiamiento, también denominada estructura financiera o de capital; y permiten identificar los resultados obtenidos por la operación de las actividades de la empresa. (Morales C., 2008, pág. 73)

1.3 VALORACIÓN CRÍTICA DE LOS CONCEPTOS PRINCIPALES DE LAS

DISTINTAS POSICIONES TEÓRICAS SOBRE EL OBJETO DE

INVESTIGACIÓN.

Según Mantilla Samuel, el control interno se define como un proceso realizado por la junta de directores, los administradores y otro personal de la entidad, diseñado para proporcionar seguridad razonable mirando el logro de objetivos. Además, puede ayudar a una entidad a conseguir sus metas de desempeño y rentabilidad, y a prevenir pérdida de registros.

Según Escribano Ruiz, Gabriel, La gestión financiera son todos los procesos que consisten en conseguir, mantener y utilizar dinero.

Según Maldonado Milton La gestión financiera es los análisis, decisiones y acciones relacionadas con los medios financieros necesarios a la actividad de dicha organización.

30

1.4 CONCLUSIONES PARCIALES DEL CAPÍTULO.

El capítulo presentado es de gran ayuda para la realización de la propuesta ya que en este presentamos temas y subtemas que abarcan al problema dando así la correcta solución.

El sistema de control interno revelaba que las empresas deben contar con políticas, procedimientos, funciones, objetivos prevención de riegos etc. Establecidas, las cuales ayudarán al buen desempeño de las actividades de la organización tal es la razón que en la gestión financiera debe haber procesos que ayuden al adecuado cumplimento de las actividades.

31

CAPÍTULO II.

2 MARCO METODOLÓGICO Y PLANTEAMIENTO DE LA PROPUESTA.

2.1 CARACTERIZACIÓN DE LA EMPRESA EN EL CONTEXTO

INSTITUCIONAL.

La empresa PROCEFLEX, se creó el 25 de octubre del 2005. Está ubicada en la Vía Quito km 6 margen derecho Urb. Maya Moncayo calle: 1 numero: 163 intersección: A en la provincia de Santo Domingo de los Tsáchilas. La cual fabrica mangueras de plástico para agua y luz en las medidas de ½, ¾, 1½, 2, 3, 4 pulgadas sus ventas son al por mayor y menor entregando pedidos tanto en la provincia de Santo Domingo como también en diferentes ciudades del país, y además tiene una trayectoria de 9 años en el mercado que su único fin es el de aportar al desarrollo de la economía nacional.

La empresa “Proceflex” se distingue por ser una empresa que elabora su producto y que además lo distribuye ofreciendo mangueras para agua y luz en todas las medidas, así como también tanques elevados para casas, fabricas, empresas, fincas, ferreterías distribución al por mayor y menor su progreso ha sido muy evolutivo en el mercado posee un sin número de clientes, siendo 80 los clientes fijos “ferreterías” entre otros y 6 proveedores fijos,generando fuentes de ingreso y logrando día a día sus metas.

La Empresa “PROCEFLEX” es una entidad que está obligada a llevar contabilidad, por ende está sujeta a las disposiciones legales y contables que son:

Ley de Régimen Tributario Interno y Reglamento.

Código de Trabajo.

32

Normas Internacionales de Información Financiera.

Normas NIC,NEC

Principios de Contabilidad Generalmente Aceptados.

2.2 DESCRIPCIÓN DEL PROCEDIMIENTO METODOLÓGICO PARA EL

DESARROLLO DE LA INVESTIGACIÓN.

2.2.1 Modalidad de la Investigación.

El presente trabajo de grado sobre el Sistema de Control Interno para el mejoramiento de la Gestión Financiera en la empresa Proceflex, de la provincia de Santo Domingo de los Tsáchilas se fundamentó bajo los paradigmas cuali- cuantitativo: cuantitativo porque brindó información en base numérica y cualitativa porque se tomó como referencia a las diferentes opiniones que emiten las personas que trabajan en la empresa, y los representantes de la empresa, refiriéndose al problema de investigación que permitió plantear la propuesta de solución.

2.2.2 Tipos de Investigación.

2.2.2.1 Investigación Explicativa.

33

2.2.2.2 Investigación Bibliográfica.

El presente trabajo se enfocó en fuentes bibliográficas actualizadas e idóneas, formado en el capítulo anterior llamado marco teórico, haciendo énfasis de varios autores especializados en la rama, con la finalidad de sustentar la propuesta de Sistema de Control Interno.

2.2.2.3 Investigación de Campo.

Se utilizó la línea de investigación de campo, porque permitió demostrar los elementos correctos y necesarios del objeto de investigación, en el mismo sitio donde se desarrollaron los hechos más relevantes y acertados, es decir en la Empresa “Proceflex”, es por ello que se aplicó la entrevista, encuesta y descripción del proceso directo.

2.2.2.4 Investigación Descriptiva.

El presente trabajo hizo referencia a la descripción, definición del problema y los fenómenos causados en el momento, es por ello que se utilizó esta investigación para determinar la situación actual y existente de la Empresa “Proceflex” a través del estudio, análisis y descripción del proceso que dirigen la gestión financiera.

2.2.3 Población y Muestra.

2.2.3.1 Población.

34

El siguiente trabajo investigativo está constituido de la siguiente manera:

Tabla 3.-Componentes de la Población.

Fuente: La investigación, (2015). Empresa “PROCEFLEX” Santo Domingo. Elaborado por la Autora Srta. Vera Jessica.

2.2.3.2 Muestra.

No se realizará la aplicación de la muestra, debido a que la población implicada es considerable, es por ello que se aplicará los instrumentos de investigación a su totalidad de los implicados.

2.2.4 Métodos, Técnicas e Instrumentos.

2.2.4.1 Métodos de la Investigación.

2.2.4.1.1 Método Inductivo – Deductivo.

Este método se usó en todo el trabajo investigativo realizado, el cual permitió conseguir los resultados acerca de la problemática a través del análisis de los hechos mostrando de lo usual a lo específico y se utilizó la encuesta, donde se realizaron preguntas adaptadas que permitió llegar a conclusiones propicias sobre la situación económica y financiera de la Empresa “Proceflex”.

Detalle Cantidad

Gerente-Propietario 1

Colaboradores 8

35

2.2.4.1.2 Método Analítico – Sintético.

Este método se aplicó para comprobar el estudio de las causas y efectos existentes en la empresa y dar la solución apropiada y correcta, haciendo mención del manejo adecuado de la investigación, financiera, económica que realiza la empresa, por lo cual se logró formular las recomendaciones correspondientes.

2.2.4.2 Técnicas de la Investigación.

2.2.4.2.1 Encuesta.

La encuesta es el estudio aplicativo que se trata de obtener datos e información de varias personas en las cuales sus respuestas son de mucha ayuda para obtener datos en el presente trabajo de investigación.

La encuesta se realizó a las personas de los colaboradores en general de la empresa con el fin de lograr información y criterios principales sobre el tema, los datos obtenidos fueron tabulados y presentados eficientemente.

2.2.4.2.2 Entrevista.

La entrevista es la técnica de comunicación que extracta información de las personas entrevistadas de manera directa con el entrevistador con el fin de obtener resultados de un tema propuesto.

36

2.2.4.3 Instrumentos de la Investigación.

2.2.4.3.1 Cuestionario de Encuesta.

Un instrumento que comprende preguntas abiertas, cerradas y mixtas que permiten recopilar información, con la finalidad de cuantificar la misma.

En este trabajo de investigación se elaboraron preguntas que estén relacionadas con la problemática actual de la empresa, que permita conocer y alcanzar datos necesarios, las opiniones y necesidades de los colaboradores de la empresa.

2.2.4.3.2 Guía de Entrevista.

Un instrumento originario de la entrevista, posee preguntas que ayudan a recolectar información a través del dialogo entre dos o más personas.

La guía de entrevista se utilizó con el Gerente de la empresa con la finalidad de estar al tanto los sucesos que se están indagando en el presente trabajo investigativo, permitiendo establecer con propiedad el problema planteado y las preferencias y prioridades del personal interno, colaboradores, relacionados con el proceso de la empresa.

2.2.5 Interpretación de Resultados.

37

2.2.5.1 Entrevista aplicada al Gerente – Propietario de la Empresa “PROCEFLEX”.

Pregunta 1.- ¿La empresa cuenta con misión, visión, objetivo y código de ética?

La empresa tiene una misión y visión acertada pero actualmente no está constituida espáticamente, tampoco se cuenta con un código de ética determinado.

Pregunta 2.- ¿Planifica usted los gastos en un determinado período?

Sí, haciendo un balance de ingresos y egresos.

Pregunta 3.- ¿Se les ha proporcionado un documento por escrito donde consten funciones y procedimientos que deben cumplir los colaboradores?

Al momento que un colaborador ingresa a la empresa le informamos sus funciones y el procedimiento que va a realizar pero precisamente un documento diseñado e impreso no se les ha proporcionado.

Pregunta 4.- ¿En que considera que ayudaría el sistema de control interno dentro de la empresa “Proceflex”?

Coordinando las actividades diarias, mejorando procedimientos y controles dentro de la empresa.

Pregunta 5.- ¿Proporciona capacitaciones frecuentes para los colaboradores?

Sí, han recibido capacitaciones pero no son muy frecuentes.