0

UNIVERSIDAD REGIONAL AUTONOMA DE LOS ANDES “UNIANDES”

FACULTAD DE SISTEMAS MERCANTILES

CARRERA DE CONTABILIDAD SUPERIOR Y AUDITORÍA, CPA.

PROYECTO DE INVESTIGACIÓN PREVIO A LA OBTENCIÓN DEL TÍTULO DE INGENIERA EN CONTABILIDAD SUPERIOR, AUDITORÍA Y FINANZAS, CPA.

TEMA:

PROCESO CONTABLE Y GESTIÓN DE INVENTARIOS DE LA EMPRESA COSMOBELLEZA DE LA CIUDAD DE SANTO DOMINGO

AUTORA: NOGUERA CUERO ÁNGELA VERÓNICA.

ASESORA: ING. BENALCÁZAR PALADINES MÓNICA ELIZABETH, MSC.

SANTO DOMINGO – ECUADOR

0

APROBACIÓN DEL ASESOR DEL TRABAJO DE TITULACIÓN.

CERTIFICACIÓN:

Quien suscribe, legalmente CERTIFICA QUE: El presente trabajo de Titulación realizado por la Srta. Ángela Verónica Noguera Cuero, estudiante de la Carrera de Contabilidad Superior y Auditoría, CPA, Facultad de Sistemas Mercantiles, con el tema “PROCESO

CONTABLE Y GESTIÓN DE INVENTARIOS DE LA EMPRESA

COSMOBELLEZA DE LA CIUDAD DE SANTO DOMINGO”, ha sido prolijamente

revisado y cumple con todos los requisitos establecidos en la normativa pertinente de la Universidad Regional Autónoma de los Andes -UNIANDES-, por lo que apruebo su presentación.

Santo Domingo, agosto de 2017

Ing. Mónica Elizabeth Benalcázar Paladines, MSc.

0

DECLARACIÓN DE AUTENTICIDAD.

Yo, Ángela Verónica Noguera Cuero, estudiante de la Carrera de Contabilidad Superior y Auditoría, CPA, Facultad de Sistemas Mercantiles, declaro que todos los resultados obtenidos en el presente trabajo de investigación, previo a la obtención del título de

INGENIERA EN CONTABILIDAD SUPERIOR, AUDITORÍA Y FINANZAS, CPA.,

son absolutamente originales, auténticos y personales; a excepción de las citas, por lo que son de mi exclusiva responsabilidad.

Santo Domingo, agosto de 2017

Srta. Ángela Verónica Noguera Cuero C.I. 172172532-1

0

DERECHOS DE AUTOR.

Yo, Ángela Verónica Noguera Cuero, declaro que conozco y acepto la disposición constante en el literal d) del Art. 85 del Estatuto de la Universidad Regional Autónoma de los Andes, que en su parte pertinente textualmente dice: El patrimonio de la UNIANDES, está constituido por: La propiedad intelectual sobre las investigaciones, trabajos científicos o técnicos, proyectos profesionales y consultoría que se realicen en la Universidad o por cuenta de ella.

Santo Domingo, agosto de 2017

Srta. Ángela Verónica Noguera Cuero C.I. 172172532-1

CERTIFICACIÓN DEL LECTOR DEL TRABAJO DE TITULACIÓN.

Yo, Fanny Maricela Pozo Hernández, en calidad de Lectora del Proyecto de Titulación.

CERTIFICO:

Que el presente trabajo de titulación realizado por la estudiante Ángela Verónica Noguera Cuero, sobre el tema “PROCESO CONTABLE Y GESTIÓN DE INVENTARIOS DE

LA EMPRESA COSMOBELLEZA DE LA CIUDAD DE SANTO DOMINGO”, ha

sido cuidadosamente revisado por la suscrita, por lo que he podido constatar que cumple con todos los requisitos de fondo y forma establecidos por la Universidad Regional Autónoma de los Andes, para esta clase de trabajos, por lo que autorizo su presentación.

Santo Domingo, noviembre de 2017

Dra. Fanny Maricela Pozo Hernández

0

DEDICATORIA.

Dedico este trabajo principalmente a Dios por haberme permitido culminar este proceso de formación profesional. A mi esposo e hijas quienes fueron mi mayor motivación en esta etapa así también a cada una de las personas que en muchas ocasiones me vieron querer desfallecer en este gran reto y estuvieron ahí presentes para apoyarme en todo momento. A mi abuela Blanca quien logro antes de morir sacarme una promesa de vida la cual decía que si ella muere yo debía prepárame y ser alguien en la vida ahora lo he cumplido.

0

AGRADECIMIENTO.

Agradezco infinitamente a Dios por darme la vida ,salud y fortaleza para terminar esta etapa de mi vida a mi esposo e hijas por la paciencia y entrega ya que en constantes ocasiones reste el tiempo que tenía que dedicarles por cumplir con cada uno de las obligaciones estudiantiles A mi madre, padre ,hermanos ,tíos y primos quienes estuvieron presentes en cada uno de mis logros y derrotas dándome animo a continuar con esta meta además agradezco a la compañía Cosmo Belleza que creyó en mi al permitirme desarrollar mi trabajo de investigación a mi tutora quien supo guiarme en la elaboración de trabajo investigativo y finalmente a mi compañera Katherine Pantoja amiga incondicional quien estuvo conmigo hasta el final de continuar con los agradecimientos se terminaría la hoja es por eso que agradezco a cada persona que apoyo mi sueño ahora cumplido.

RESUMEN.

La presente investigación se sustenta en cuatro aspectos que contemplan en extracto el desarrollo investigativo, iniciando por la parte introductoria, en donde se habla sobre varios aspectos principales como antecedentes de la investigación, importancia y actualidad del tema, planteamiento, formulación y delimitación del problema, objetivo general y específicos, idea a defender, variables de la investigación, metodología, estructura del proyecto y la novedad científica los mismos son elementos importantes para desarrollar el Informe de Investigación.

Resulta de mayor apoyo a futuras investigaciones la aplicación de fuentes bibliográficas especializadas que Fundamentan Teóricamente las variables de investigación las cuales son la variable independiente en la que se refiere al Proceso contable, y la variable dependiente la misma que se refiere a la Gestión de inventarios.

Desarrollado el marco metodológico en la investigación, mediante la aplicación de herramientas como la entrevista y la encuesta, se logró evidenciar el problema, permitiendo demostrar a través de la propuesta al dar solución a las dificultades detectadas.

0

ABSTRACT.

The present investigation is based on four aspects that contemplate in the abstract the research development, starting with the introductory part, where it talks about several main aspects like antecedents of the investigation, importance and current of the subject, approach, formulation and delimitation from problem, General objective and specific, idea to defend, research variables, methodology, thesis structure and scientific novelty are important elements to develop the Research Report.

It is of greater support to future research the application of specialized bibliographic sources that theoretically base the research variables which are the independent variable in which it refers to the Accounting Process, and the dependent variable the same that refers to the Inventory management.

Developed the methodological framework in the investigation, through the application of tools such as the interview and the survey, it was possible to demonstrate the problem, allowing to demonstrate through the proposal to solve the difficulties detected.

INDICE GENERAL.

Pág. APROBACIÓN DEL ASESOR DEL TRABAJO DE TITULACIÓN

DECLARACIÓN DE AUTENTICIDAD DERECHOS DE AUTOR

CERTIFICACIÓN DEL LECTOR DEL TRABAJO DE TITULACIÓN DEDICATORIA

AGRADECIMIENTO RESUMEN

ABSTRACT

INTRODUCCIÓN. ... 1

Antecedentes de la investigación. ... 1

Planteamiento del problema. ... 2

Formulación del problema. ... 3

Delimitación del problema. ... 3

Objeto de estudio y campo de acción. ... 3

Identificación de la línea de investigación. ... 3

Objetivo general. ... 3

Objetivos específicos. ... 4

Idea a defender. ... 4

Variables de la investigación. ... 4

Justificación del tema. ... 4

Metodología investigativa a emplear. ... 5

Resumen de la estructura del proyecto de investigación: ... 5

Aporte Teórico, significación práctica y novedad científica. ... 6

CAPÍTULO I ... 7

1. MARCO TEÓRICO. ... 7

1.2. ANÁLISIS DE LAS DISTINTAS POSICIONES TEÓRICAS SOBRE EL OBJETIVO

DE LA INVESTIGACIÓN. ... 7

1.2.1. Contabilidad. ... 7

1.2.1.1. Principios contables. ... 8

1.2.1.2. Objetivos de la contabilidad. ... 9

1.2.1.3. Tipos de contabilidad. ... 10

1.2.1.4. Registros contables. ... 11

1.2.1.5. Alcance de la contabilidad. ... 12

1.2.1.6. Información contable. ... 13

1.2.2.Procesos contables. ... 13

1.2.2.1. Ciclo del proceso contable. ... 14

1.2.2.2. Importancia de los procesos contables. ... 15

1.2.2.3. Razones financieras. ... 16

1.2.2.3.1 Razones del grupo de solvencia. ... 16

1.2.2.3.2 Razones de grupo de actividad. ... 16

1.2.2.4. Modelo del proceso contable. ... 18

1.2.2.5. Kárdex…. ... 19

1.2.3.Gestión de inventarios. ... 19

1.2.3.1. Inventarios ... 20

1.2.3.2. Importancia de los inventarios. ... 20

1.2.3.3. Objetivos de la gestión de inventarios. ... 21

1.2.3.4. Control de inventarios. ... 22

1.2.3.5. Conteo físico de inventario. ... 23

1.2.3.6. Objetivos del conteo físico. ... 24

1.2.3.7. Técnicas del conteo físico. ... 25

1.2.3.8. Clasificación funcional de los inventarios. ... 26

1.2.3.9. Existencias mínimas. ... 27

1.2.3.11. Costos de la gestión de inventarios. ... 29

1.2.3.12. Control Operativo. ... 31

1.3. VALORACIÓN CRÍTICA DE LOS CONCEPTOS PRINCIALES DE LAS DISTINTAS POSICIONES TEÓRICAS SOBRE EL OBJETO DE INVESTIGACÍON. ... 31

1.4. CONCLUSIONES PARCIALES DEL CAPÍTULO. ... 32

CAPÍTULO II ... 33

2. MARCO METODOLÓGICO Y PLANTEAMIENTO DE LA PROPUESTA... 33

2.1.CARACTERIZACIÓN DE LA EMPRESA EN EL CONTEXTO INSTITUCIONAL. ... 33

2.1.1. Base legal. ... 33

2.2. DESCRIPCIÓN DEL PROCEDIMIENTO METODOLÓGICO PARA EL DESARROLLO DE LA INVESTIGACIÓN ... 34

2.2.1.Modalidad de la investigación. ... 34

2.2.2. Tipos de investigación. ... 35

2.2.2.1. Investigación descriptiva. ... 35

2.2.2.2. Investigación bibliográfica. ... 35

2.2.2.3. Investigación de Campo. ... 35

2.2.3.Métodos, técnicas e instrumentos de investigación. ... 35

2.2.3.1.Métodos de investigación... 35

2.2.3.1.1. Método inductivo – deductivo. ... 35

2.2.3.1.2. Método analítico – sintético. ... 36

2.2.3.2. Técnicas de investigación. ... 36

2.2.3.2.1. La entrevista. ... 36

2.2.3.2.2. La encuesta. ... 36

2.2.3.3. Instrumentos de investigación. ... 36

2.2.3.3.1. Guía de entrevista. ... 36

2.2.3.3.2. Cuestionario de encuesta. ... 37

2.2.4.Población y muestra. ... 37

2.2.5.1. Entrevista al Gerente de COSMOBELLEZA. ... 38

2.2.5.2. Encuesta personal de la empresa. ... 40

2.2.6.Verificación de la idea a defender... 41

2.3.PROPUESTA DE LA INVESTIGADORA ... 41

2.4. CONCLUSIONES PARCIALES DEL CAPÍTULO. ... 42

CAPÍTULO III ... 43

3.VALIDACIÓN Y EVALUACIÓN DE RESULTADOS. ... 43

3.1. TÍTULO DE LA PROPUESTA: DISEÑO DE PROCESOS CONTABLE PARA MEJORAR LA GESTIÓN DE INVENTARIOS DE LA EMPRESA COSMOBELLEZA DE LA CIUDAD DE SANTO DOMINGO. ... 43

3.2. DESARROLLO DE LA PROPUESTA. ... 43

3.2.1. Justificación. ... 43

3.2.2. Objetivo General. ... 43

3.2.2.1. Objetivos Específicos. ... 43

3.2.3.Planificación del trabajo. ... 44

3.2.3.1. Información de la empresa. ... 44

3.2.3.1.1. Visión propuesta. ... 44

3.2.3.1.2. Misión propuesta. ... 44

3.2.3.1.3. Valores propuestos. ... 45

3.2.3.1.4. Organigrama estructural. ... 45

3.2.3.1.5. Flujograma de procesos. ... 46

3.2.4.Plan de Cuentas propuesto. ... 50

3.2.4.1. Manual de procedimientos propuesto para usar el catálogo de cuentas. ... 51

3.2.4.2. Manual de procedimiento propuesto para el control de inventarios conteo físico. 58 3.2.4.3. Diseñar documentos fuente propuestos. ... 59

3.2.4.3.1. Proforma propuesta. ... 59

3.2.4.3.2. Comprobante de Egreso Propuesto. ... 60

3.2.4.3.3. Nota de Crédito propuesto. ... 61

3.2.4.3.5. Reporte de Cuentas por Cobrar Clientes Propuestos. ... 63

3.2.4.3.6. Control de inventarios. ... 64

3.2.4.3.7. Control de rotación ... 65

3.2.5.Proceso Contable... 66

3.2.5.1. Estado de Situación Inicial. ... 66

3.2.5.2. Transacciones comerciales. ... 68

3.2.5.3. Libro Diario. ... 71

3.2.5.4. Libro Mayor ... 80

3.2.5.5. Balance de Comprobación ... 90

3.2.5.6. Estructuración de Estados Financieros ... 92

3.2.5.6.1. Estado de Resultados ... 92

3.2.5.6.2. Estado de Situación Financiera. ... 94

3.2.5.6.3. Estado Flujo de Efectivo. ... 96

3.2.5.6.4. Estado de Cambio Patrimonial. ... 97

3.2.5.7. Control Operativo ... 98

3.2.5.7.1. Punto de Reorden ... 98

3.2.5.7.2. Aplicación de Razones financieras. ... 99

3.2.5.8. Informe al Gerente. ... 102

3.3. VALIDACIÓN DE LA PROPUESTA. ... 103

3.4. CONCLUSIONES Y RECOMENDACIONES. ... 103

3.4.1.Conclusiones. ... 103

3.4.2. Recomendaciones. ... 103 BIBLIOGRAFÍA.

0

ÍNDICE DE TABLAS.

Tabla 1. Modelo de proceso contable. ... 18

Tabla 2. Población COSMOBELLEZA ... 37

Tabla 3 Encuesta al personal ... 40

Tabla 4. Plan de Cuentas propuesto. ... 50

Tabla 5. Manual de procedimientos catálogo de cuentas. ... 51

ÍNDICE DE FIGURAS. Figura. 1 Organigrama Estructural ... 45

Figura. 2 Flujograma de Proceso de Compra ... 46

Figura. 3 Flujograma de proceso de registro de Kárdex ... 47

Figura. 4 Flujograma de proceso de operación ... 48

Figura. 5 Flujograma de proceso de elaboración de Estados financieros ... 49

Figura. 6 Proforma propuesta ... 60

Figura. 7 Comprobante de Egreso ... 61

Figura. 8 Nota de Crédito ... 62

Figura. 9 Tarjeta Kárdex ... 63

Figura. 10 Reporte de Cuentas por Cobrar ... 64

Figura. 11 Reporte de Conteos físicos ... 65

ÍNDICE DE ANEXOS.

ANEXO 1.- CARTA DE APROBACIÓN DEL PERFIL

ANEXO 2.- CARTA DE ACEPTACIÓN DE LA EMPRESA

ANEXO 3.- FORMATO DE ENTREVISTA

ANEXO 4.- FORMATO DE ENCUESTAS APLICADAS

ANEXO 5.- ROL DE PAGOS Y PROVISIONES

ANEXO 6.- KARDEX

ANEXO 7.- TABLA DE DEPRECIACIONES

ANEXO 8.- TALA DEAMORTIZACIÓN

ANEXO 9.- ANÁLISIS DE ROTACIÓN

ANEXO 10.- PLAN DE CUENTAS PROPUESTO

1

INTRODUCCIÓN.

Antecedentes de la investigación.

La contabilidad es la base sobre la cual se establecen las decisiones gerenciales y por tanto, las decisiones financieras. No existe actividad económica ajena al registro y afectación de las técnicas de la ciencia contable. Desde la actividad económica pequeña hasta las transacciones económicas de grandes corporaciones, la ciencia contable aporta a un gran cúmulo de conocimientos, los cuales requieren que sean aplicados por profesionales de la contaduría pública altamente capacitados.

Las tareas correspondientes a la administración de un inventario se relacionan con la determinación de los métodos de registro, la determinación de los puntos de rotación, las formas de clasificación y el modelo de reinventario, determinado por los métodos de control. Hoy en día, en amplios sectores empresariales se considera que tener stock es un signo de ineficiencia del sistema productivo, y que la situación ideal es la eliminación total de los stocks. Esto es lo que se conoce como gestión con stock cero, que está en relación con la filosofía empresarial de producir justo a tiempo (JIT-just in time).

Efectuada una investigación en el Centro de Documentación e Investigación CDIC de Uniandes sede Santo Domingo, se ha conseguido verificar que no existen antecedentes investigativos del tema Proceso Contable y Gestión de Inventarios de la empresa COSMOBELLEZA de la ciudad de Santo Domingo. Sin embargo se ha reconocido que únicamente existen tesis similares al tema como:

✓ Control Interno y Gestión de Inventarios en la Empresa Comercial Mera, en la Provincia de Santo Domingo de los Tsáchilas. Murillo Aguirre Belkis Paola (2014).

✓ Control de Inventarios y Gestión Financiera en la Empresa Compu Ofertas Corbán en Santo Domingo de los Tsáchilas. Hernández Paguay Leidy Elizabeth (2013).

2

Planteamiento del problema.

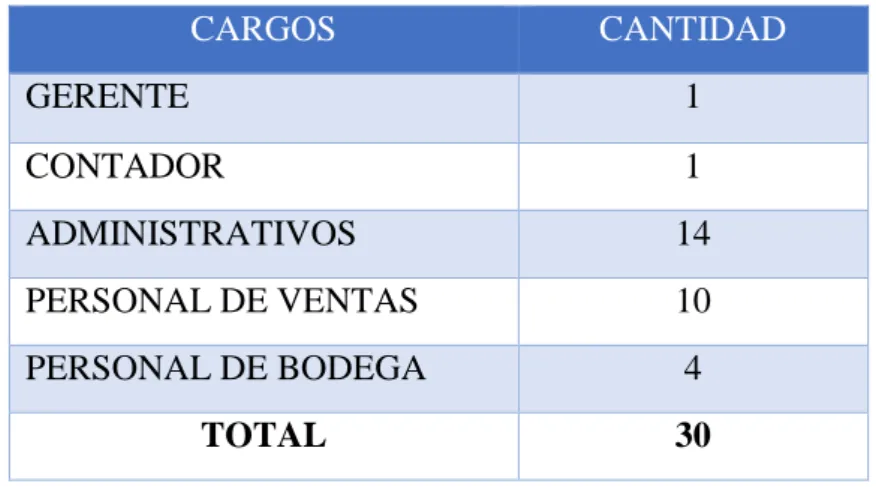

La empresa COSMOBELLEZA de la ciudad de Santo Domingo, inicia sus actividades en febrero del 2006, dentro de sus actividades económicas se encuentra la venta al por menor de artículos de bazar y la venta al por mayor de cosméticos, la empresa está conformada por 30 colaboradores entre administrativos y operativos, se desarrollará el trabajo investigativo en los predios de propiedad ubicados en la Avenida 29 de mayo e Ibarra lote 524, junto al Supermercado TÍA.

En la actualidad la empresa COSMOBELLEZA de la ciudad de Santo Domingo, según entrevista con el propietario dejar ver la existencia de dificultades en el área de bodegas y el manejo de inventarios, que afectan directamente a las actividades propias de la empresa, detallándose algunas consideraciones:

✓ La empresa no cuenta con un manual de procedimientos de inventarios, esto ha generado que el personal no esté capacitado en el tema y existan daños y pérdida de las mercaderías

✓ La toma física de existencias no concuerda con los registros del sistema informático, lo que ocasiona estancamiento y desconfianza entre los colaboradores.

✓ El desconocimiento de la rotación de inventarios para determinar si la cantidad de inventario que compra coincide con la demanda del producto, ocasionando desabastecimiento del producto y pérdida al momento de invertir en la adquisición de mercaderías que tienen más rotación.

✓ Carencia de un control establecido sobre las salidas y entradas de mercaderías, acarreando un desconocimiento de lo comprado, lo vendido y las devoluciones de mercaderías.

3

Al no solucionar a tiempo los problemas descritos, generarán diversos inconvenientes entre ellos: desorganización en el área de bodegas, dando lugar a la pérdida por deterioro, hurto de mercaderías, existencias obsoletas, daría lugar a que exista perdida de la inversión, hasta el cierre del negocio a mediano plazo.

Formulación del problema.

¿Cómo mejorar la gestión de inventarios en la empresa COSMOBELLEZA de la ciudad de Santo Domingo?

Delimitación del problema.

La investigación se la realizará en la empresa COSMOBELLEZA de la ciudad de Santo Domingo, en la Avenida 29 de mayo e Ibarra lote 524, junto al Supermercado TÍA, en la actualidad cuenta con la colaboración de 30 personas entre administrativos y operativos, adicional a la importación directa que se realiza se mantiene proveedores locales y el movimiento diario en la actividad es de aproximadamente 500 clientes al día.

La empresa lleva nueva años en el mercado de Santo Domingo, para esta investigación se tomará al año 2014 para la obtención información de la empresa.

Objeto de estudio y campo de acción.

Objeto de estudio: Proceso contable.

Campo de acción: Gestión de inventarios.

Identificación de la línea de investigación.

La línea de investigación para la presente investigación es la Gestión de la Información Contable.

Objetivo general.

4

Objetivos específicos.

✓ Fundamentar teórica y científicamente con autores especialistas y fuentes actualizadas la Contabilidad, el Proceso contable y la Gestión de inventarios.

✓ Analizar la situación actual del manejo de los inventarios en la empresa COSMOBELLEZA de la ciudad de Santo Domingo.

✓ Proponer un diseño de un Proceso contable para mejorar la gestión de inventarios de la empresa COSMOBELLEZA de la ciudad de Santo Domingo.

Idea a defender.

Con el diseño de un Modelo de Proceso Contable, caracterizado por una adecuada planeación de trabajo que permita establecer el direccionamiento estratégico y procesos operativos de la empresa; oportuno plan de cuentas contables y su respectivo manual de procedimientos; específico manual de procedimientos para el control de inventarios y conteo físico de mercaderías; adecuados documentos fuente para el proceso contable y control de inventarios; y, el respectivo desarrollo del ejercicio contable del período hasta la obtención de informes y análisis de índices financieros relevantes, se permitirá mejorar la gestión de los inventarios de la empresa COSMOBELLEZA de la ciudad de Santo Domingo.

Variables de la investigación.

La Variable Independiente el Proceso Contable.

La Variable Dependiente la Gestión de Inventarios.

Justificación del tema.

5

Los costos del presente trabajo serán mínimos con respecto a la calidad que va a tener y los beneficios que va a aportar a empresa COSMOBELLEZA de la ciudad de Santo Domingo, con la aplicación de la propuesta se justifica económicamente el trabajo.

Así mismo el desarrollo de este trabajo de investigación permitirá obtener el Título de Ingeniera en Contabilidad Superior, Auditoría y Finanzas CPA, en la Universidad Regional Autónoma de los Andes UNIANDES.

Metodología investigativa a emplear.

Esta es una investigación que se basa en el paradigma cuali – cuantitativa con énfasis en la cuantitativa, en el momento de realizar la investigación se recolectó información y se observó que las dos son muy importantes como las modalidades cualitativas porque mediante la entrevista realizada al gerente general se obtuvo datos que se analizarán, para emitir juicios y opiniones; así como haciendo incidencia en la modalidad cuantitativa, ya que se recolectó datos numéricos mediante la encuesta que fueron interpretadas las respuestas en maneras porcentuales; se basarán en el análisis subjetivo e individual

Se utilizaron los métodos inductivo – deductivo y método analítico sintético; que ayudarán con la recolección de información de la empresa; con el apoyo de técnicas como la entrevista y la encuesta con sus instrumentos de investigación que reafirmaron la situación actual de la empresa y su problemática.

Resumen de la estructura del proyecto de investigación:

La presente investigación se sustenta en cuatro aspectos que se detalla a continuación:

6

En el Capítulo I: Resaltará la fundamentación teórica de las variables de investigación las cuales son la variable independiente que se va tratar lo referente al Proceso contable, y la variable dependiente que se va ser énfasis a la Gestión de inventarios, así como la valoración crítica de las distintas posiciones teóricas.

Capítulo II: desarrollo del marco metodológico aplicado en la investigación, mediante la aplicación de herramientas que logran evidenciar la situación problema, permitiendo demostrar la propuesta de solución como lo es el diseño del proceso contable.

Capítulo III: se refiere al, desarrollo de la propuesta en función de las conclusiones que se obtendrá de las evidencias, dicha investigación será validada por los funcionarios designados de la Universidad Autónoma de los Andes “UNIANDES”.

Aporte Teórico, significación práctica y novedad científica.

Aporte teórico.

Al diseñar un Proceso Contable servirá como guía para que empresas de similares características, estudiantes y la comunidad pueda obtener información selecta para nuevos temas de investigación, pues el informe de este proyecto contará con fuentes bibliográficas actualizadas y procesos comprobados.

Significación práctica.

Diseñar el Proceso Contable y aplicarlo en la empresa, ayudará en gran medida como soporte inteligente para robustecer el manejo de existencias y las recomendaciones sugeridas sean reflexionadas para el progreso de la gestión de inventarios de la empresa COSMOBELLEZA, con soluciones prácticas.

Novedad científica.

7

CAPÍTULO I

1. MARCO TEÓRICO.

1.1. ORIGEN Y EVOLUCIÓN DEL OBJETO DE INVESTIGACIÓN.

En la empresa COSMOBELLEZA, mediante un estudio preliminar realizado se constató diversos problemas que se originan debido a que la empresa desde su creación no cuenta con un manual de procedimientos contables, la toma física de existencias no concuerda, el desconocimiento de la rotación de inventarios, carencia de un control establecido sobre las salidas y entradas; excesivo de existencias en mercaderías de determinadas líneas de poca rotación, lo que ocasiona desabastecimiento de mercancías de alta rotación e incumplimiento con clientes. Problema que se pretende solventar mediante la implementación de un óptimo Proceso contable, mismo que brindará un mejor desarrollo en la Gestión de inventarios.

1.2. ANÁLISIS DE LAS DISTINTAS POSICIONES TEÓRICAS SOBRE EL

OBJETIVO DE LA INVESTIGACIÓN.

Por lo expuesto sobre el objeto de investigación se tomará como referencia criterios de autores que estén introducidos en la temática de los siguientes temas y subtemas.

1.2.1. Contabilidad.

“La contabilidad permite identificar, medir clasificar, registrar, interpretar, analizar, evaluar e informar la historia de las operaciones de un ente económico, en forma clara, completa y fidedigna”. (Fierro Á. , 2011, pág. 21)

8

La contabilidad desempeña el rol de identificar, clasificar, analizar, evaluar e informar sobre las operaciones de un ente económico para aportar con información necesaria para la toma de decisiones.

1.2.1.1. Principios contables.

De acuerdo a Irarrazabal, (2010):

Los Principios Contables Generalmente Aceptados más empleados son los siguientes:

✓ Términos monetarios: no constituye información contable lo que no puede expresarse en términos monetarios.

✓ Asociación: cuando se reconoce un ingreso (o venta) durante un período deben reconocerse también los gastos efectuados en la obtención de ese ingreso.

✓ Consistencia: debe emplearse el mismo método contable de un período a otro, salvo que existan sobradas razones para cambiar de método.

✓ Conservatismo: debe subestimarse en vez de sobreestimarse la posición financiera de la empresa. En caso de duda se debe subestimar el resultado de un cierto período.

✓ Moneda estable: en lo posible debe corregirse la pérdida en el poder adquisitivo de la moneda a causa de la inflación y a las variaciones en las paridades cambiarias.

✓ Realización: todo resultado se origina cuando se realiza la venta y no la producción.

✓ Continuidad: se supone que la organización continuará en operación en forma indefinida, o que la empresa no se encuentra en un proceso de liquidación.

✓ Revelación: deben incluirse en los estados financieros todos los datos de alguna relevancia que puedan influir en la determinación del valor de la empresa.

9

Los principios contables se deducen de los supuestos. Los principios contables tienen relación con el patrimonio de una organización, con los costos y las asignaciones de costos, con la medición del resultado, con los activos y con los estados financieros de una entidad. Los principios contables se convierten en generalmente aceptados por común acuerdo. La experiencia, la costumbre y la necesidad práctica contribuyen a fijar estos principios. (pág. 25)

Los principios contables constituyen bases o reglas establecidas como carácter obligatorio, que permiten que las operaciones registradas y los saldos de las cuentas presentadas en los Estados Financieros expresan una imagen fiel del patrimonio, de la situación financiera y de los resultados de las empresas.

1.2.1.2. Objetivos de la contabilidad.

Fierro Á., (2011) afirma:

La información contable debe servir fundamentalmente para:

✓ Conocer y demostrar los recursos controlados por un ente económico, las obligaciones que tenga que de transferir recursos a otros entes, los cambios que hubieren experimentado tales recursos y el resultado obtenido en el periodo.

✓ Predecir flujos de efectivo.

✓ Apoyar a los administradores en la planeación, organización y dirección de los negocios.

✓ Tomar decisiones en materia de inversiones y crédito.

✓ Evaluar la gestión de los administradores del ente económico.

✓ Ejercer control sobre las operaciones del ente económico.

✓ Fundamentar la determinación de cargas tributarias, precios y tarifas.

10

✓ Contribuir a la evaluación del beneficio o impacto social que la actividad económica de un ente represente para la comunidad. (pág. 23)

La contabilidad y sus objetivos

✓ Delimitación de la contabilidad de costes respecto de la contabilidad financiera.

✓ Fijación de los objetivos de la contabilidad de costes.

✓ Conocimiento de los conceptos y económicos fundamentales.

✓ Análisis del coste desde diferentes ángulos o perspectivas. (Rocafort, 2012, pág. 11)

Los objetivos de la contabilidad están orientados desde el inicio de la actividad económica con el conocer y demostrar los recursos de la empresa hasta llegar a generar información financiera que será de utilidad para la gerencia en su toma de decisiones.

1.2.1.3. Tipos de contabilidad.

Pérez R., (2010) manifesta:

La contabilidad puede definirse como la ciencia que registra y anota las operaciones realizadas por una empresa de forma que tales anotaciones permitan conocer la exacta situación de forma que tales anotaciones permitan conocer, la exacta situación económica y financiera de la entidad y el cambio seguido para llegar a ella.

El objetivo fundamental de la contabilidad es, por tanto, informar de la gestión empresarial.

La contabilidad deberá informar sobre:

✓ La situación económica y financiera de la empresa.

11

✓ Cualquier dato que sirva para mejorar el funcionamiento de la empresa. (pág. 14)

Así mismo Pérez R., (2010) manifesta:

La contabilidad puede analizar la situación económica y financiera de la empresa:

✓ Estáticamente: En un momento determinado.

✓ Dinámicamente: Teniendo en cuenta los cambios o movimientos a lo largo del tiempo.

✓ Cuantitativamente: Atendiendo a las cantidades.

✓ Cualitativamente: Atendiendo a los conceptos. (pág. 15)

En este tipo de contabilidad nace de la necesidad de presentar estados contables a terceros, como podrían ser inversores, accionistas u organismos públicos. También surge la necesidad de que la información presenta sea homogénea y estandarizada. Por ellos este tipo de contabilidad se centra en la elaboración de estados contables y no tanto para la gestión empresarial.

1.2.1.4. Registros contables.

Ramirez, (2011) menciona:

La contabilidad financiera tiene por objetivo la información económico-financiera necesaria para la empresa. Para alcanzar este objetivo, la contabilidad debe captar, medir registrar los flujos generados por las transacciones realizadas por la empresa, y presentar esta información de forma adecuada.

El método contable consta de cuatro fases con funciones diferentes:

✓ Análisis de datos

✓ Medición

12

Registro contable de las transacciones y la información y síntesis. Los asientos contables se incluyen en los instrumentos para el registro contable de las transacciones, cuya función es la inscripción de estas en los libros contables, que se trataran más adelante. (pág. 115)

Los registros contables el cual se sabe es un tema muy importante para la empresa y en especial para los usuarios contables ya que trata desde los soportes con los cuales se efectúan los registros de las transacciones comerciales hasta llevarlos a los libros que la ley considera obligatorios para la empresa, se trata los registros contables, de los cuales se dice, que se trata de un conjunto orgánico de registros o documentos destinados a la anotación de los hechos traducidos en formulas contables. (Granados, 2010, pág. 120)

El registro contable es el elemento físico en el cual se conservan los datos relacionados con las operaciones de la empresa. Los registros contables son denominados libros comercio y el código de comercio se refiere a ellos con esta última denominación

1.2.1.5. Alcance de la contabilidad.

La información que suministra la contabilidad interesa a muy diversas personas; propietarios, gestores, trabajadores, acreedores, Estado, etc. Cada empresa puede utilizar el sistema que le parezca más idóneo para el registro de sus operaciones. La normalización contable pretende conseguir un cuadro normativo que permita la elaboración de la información contable de forma objetiva y que sirva tanto a la propia empresa como a terceras personas interesadas. (Rey,2013, pág. 2)

13

El alcance de la contabilidad está supeditada a las necesidades de la empresa y de las personas interesadas en la información financiera, respetando la normalización contable y los PCGA.

1.2.1.6. Información contable.

La información contable es un insumo básico para la toma de decisiones en las empresas, fuente de innovación que es ante todo un proceso informal que posibilita un instrumento para la implementación de estrategias, sin información interna es imposible conocer el entorno en que nos movemos, aquí radica la importancia de los resultados de la información. (Barreiro, 2012, pág. 18)

El objetivo general de la contabilidad de proporcionar información útil para la toma de decisiones se materializa en satisfacer las necesidades de determinados usuarios que son los que en última instancia determina dichos objetivos y requisitos concretas que cabe exigir a la información a su disposición. (Alcarria, 2009, pág. 14)

La información contable se convierte en un insumo de importancia para toda empresa, sabiendo que esta proporciona en su contenido datos importantes que se materializan para la toma de decisiones.

1.2.2. Procesos contables.

El proceso contable es un ciclo regular y continuado de la contabilidad, a lo largo de cada ejercicio económico, cuyo objeto es determinar al fin de dicho período un resultado que sirva para enjuiciar el desarrollo de la actividad económica y al mismo tiempo cumplir con las normas legales dictadas al respecto. (Arlandis, 2011, pág. 200)

14

de las ya conocidas: balance de situación y cuenta de pérdidas y ganancias, están formadas por la memoria, el estado de cambio en el patrimonio neto, y el estado de flujo de efectivo. Pero entre el punto de partida y el punto final existe una serie de fases que de forma sistemática han de llevarse a cabo. (Pascual, 2010, pág. 89)

Los procesos contables considerados como un ciclo continúo que parte del balance inicial hacia la obtención de las cuentas anuales, con el objeto de obtener resultados del período que evidencien el desarrollo de las actividades económicas basadas en las normativas establecidas para el efecto.

1.2.2.1. Ciclo del proceso contable.

Se denomina ciclo contable al conjunto de registros contables efectuados en los diferentes libros de contabilidad con origen en las operaciones que realiza la empresa y que afectan a su patrimonio empresarial en un ejercicio económico. Durante este ciclo contable se debe elaborar distintos documentos que se integrarán en los libros contables que deben llevar los empresarios. Deberán elaborar los siguientes documentos y efectuarse los siguientes apuntes contables:

✓ Balance se situación inicial

✓ Asiento de apertura

✓ Libros mayores

✓ Asiento de operaciones

✓ Balance de comprobación

✓ Asientos de regulación

✓ Asiento de cierre

15

El punto de partida del proceso contable es el balance de situación inicial balance se situación final, el proceso contable va a ser la obtención de las cuentas anuales. Recordemos que las cuentas anuales, además de las ya conocidas balance de situación y cuenta de pérdidas y ganancias, están formadas por la minoría, el estado de cambios en el patrimonio neto, y el estado de cambios en el patrimonio neto, y el estado de flujos de efectivo. Pero entre el punto de partida y el punto final existen una serie de fases que de forma sistemática han de llevarse a cabo. Pues bien, a ese conjunto de fases que integran el proceso contable es a lo que se denomina ciclo contable. (Pedreño, 2010, pág. 90)

Ciclo contable es el periodo de tiempo en el que se registran todas las transacciones que ocurren en una empresa ya sea mensual, trimestral, semestral, o anualmente; el más usado es el anual. Los procedimientos del ciclo contable son aquellos pasos que se realizan para mostrar finalmente la información financiera de una empresa.

1.2.2.2. Importancia de los procesos contables.

“El producto final del proceso contable son los estados financieros y la importancia de dichos estados radica en que a través de ellos los usuarios externos, ya sea acreedores o accionistas visualizan el desempeño financiero de una organización”. (Solorio, 2012, pág. 56)

Dentro de los procesos informativos, hay que destacar la gestión del proceso de información contable. El registro adecuado de la información contable requiere que se cumpla los objetivos: Principios contables aceptados y apropiados a las circunstancias; información financiera suficiente y apropiada, resumida y clasificada en forma adecuada; Presentación de hechos, transacciones y acontecimientos de tal forma que los estados financieros reflejen adecuadamente la situación financiera, los resultados de las operaciones y en su caso los flujos de recursos en forma apropiada y razonable. (Eslava, 2013, pág. 64)

16

1.2.2.3. Razones financieras.

Las razones financieras, que también se conocen como ratios financieros,

son indicadores que permiten establecer comparaciones entre los distintos datos financieros que se generan durante cada período contable en la empresa. Para que una razón financiera sea válida, debe cotejar informaciones que correspondan a un mismo período. (Alcarria, 2009, pág. 85)

1.2.2.3.1 Razones del grupo de solvencia.

Según Alcarria, (2009):

a) Índice de Solvencia Circulante.

Esta razón es la que mide la capacidad de la empresa cuando esta solicita un crédito a corto plazo, es decir, mide la habilidad para cubrir sus deudas y obligaciones a corto plazo.

Índice de Solvencia =Activo corriente Pasivo corriente

b) Índice de Solvencia Inmediata o Prueba del Ácido.

Esta razón mide la capacidad de la empresa respecto a sus deudas a corto plazo y/o a su habilidad de pagar sus deudas y obligaciones cuando esas vencen, con base a sus cuentas y documentos para cobrar a corto plazo. (pág. 85)

Índice de Solvencia o Prueba del Ácido =Activo corriente − Inventarios Pasivo corriente

1.2.2.3.2 Razones de grupo de actividad.

Alcarria, (2009) señala:

a) Índice de Rotación de Cuentas por Cobrar.

17

las cuentas, así como la efectividad política en el otorgamiento de créditos.

Índice de Rotación de Cuentas por Cobrar = Ventas Netas a Crédito Doc. y Ctas por Cobrar clientes

Plazo de Cobro en Cuentas por Cobrar =dias del año comercial Índice de Rotación de

Ctas x Cobrar

b) Índice de Rotación de Inventarios.

Estas razones financieras nos ayudan para medir la eficiencia en nuestras ventas, por medio del desplazamiento de nuestros inventarios; así mismo nos ayuda a conocer el número de días promedio necesarios para vender dichos inventarios.

Índice de Rotación de Inventarios =Costo de Ventas Inventarios

Índice de Ventas = Año Comercial

Índice de Rotación de Inventarios

c) Índice de Rotación de Cuentas por Pagar.

Esta razón financiera nos permite conocer el grado de eficiencia de las cuentas por pagar de la empresa y mide la frecuencia con que se pagan dichas cuentas. (pág. 88)

Índice de Rotación de Cuentas por Pagar

= Compras Netas a Crédito Doc. y Ctas por Pagar Proveedores

Plazo de Pago = 𝐴ñ𝑜 𝐶𝑜𝑚𝑒𝑟𝑐𝑖𝑎𝑙

18

1.2.2.4. Modelo del proceso contable.

La contabilidad tiene por finalidad determinar la situación de la empresa desde su comienzo, controlar las variaciones que se van produciendo a lo largo del ejercicio económico, esto se lleva a cabo utilizando los procesos contables.

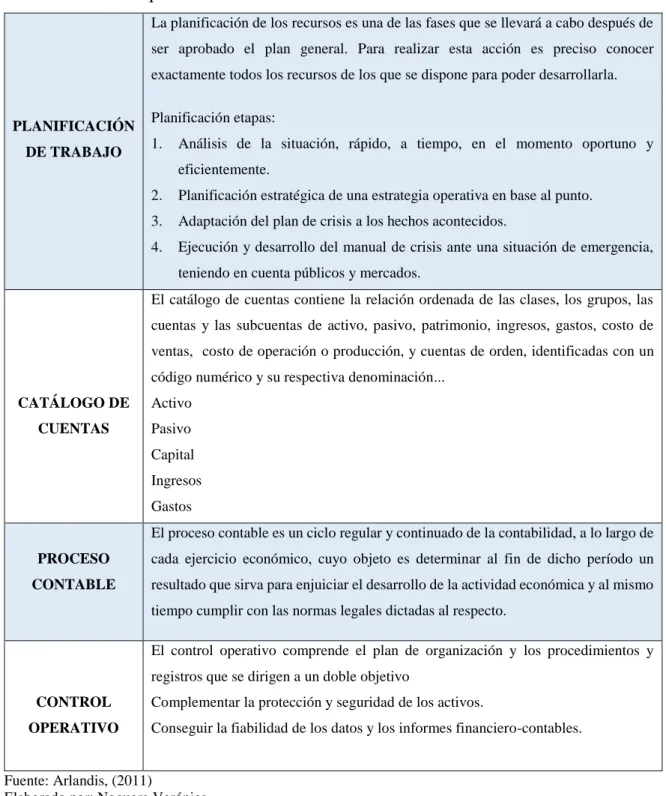

Tabla 1. Modelo de proceso contable.

PLANIFICACIÓN

DE TRABAJO

La planificación de los recursos es una de las fases que se llevará a cabo después de ser aprobado el plan general. Para realizar esta acción es preciso conocer exactamente todos los recursos de los que se dispone para poder desarrollarla.

Planificación etapas:

1. Análisis de la situación, rápido, a tiempo, en el momento oportuno y eficientemente.

2. Planificación estratégica de una estrategia operativa en base al punto. 3. Adaptación del plan de crisis a los hechos acontecidos.

4. Ejecución y desarrollo del manual de crisis ante una situación de emergencia, teniendo en cuenta públicos y mercados.

CATÁLOGO DE

CUENTAS

El catálogo de cuentas contiene la relación ordenada de las clases, los grupos, las cuentas y las subcuentas de activo, pasivo, patrimonio, ingresos, gastos, costo de ventas, costo de operación o producción, y cuentas de orden, identificadas con un código numérico y su respectiva denominación...

Activo Pasivo Capital Ingresos Gastos

PROCESO

CONTABLE

El proceso contable es un ciclo regular y continuado de la contabilidad, a lo largo de cada ejercicio económico, cuyo objeto es determinar al fin de dicho período un resultado que sirva para enjuiciar el desarrollo de la actividad económica y al mismo tiempo cumplir con las normas legales dictadas al respecto.

CONTROL

OPERATIVO

El control operativo comprende el plan de organización y los procedimientos y registros que se dirigen a un doble objetivo

Complementar la protección y seguridad de los activos.

Conseguir la fiabilidad de los datos y los informes financiero-contables.

Fuente: Arlandis, (2011)

19

1.2.2.5. Kárdex.

“Tarjetas en las que se registra el nombre del artículo, referencia, localización, la cantidad mínima y máxima, el nombre del proveedor, la fecha de la transacción, el detalle, las entradas, salidas y el saldo en cantidad y valor”. (Ureña B. L., 2010, pág. 95)

“Métodos de valuación de inventarios. En razón a que los precios de los productos fluctúan constantemente, es necesario escoger un método para calcular su valor, de acuerdo con las necesidades de la empresa”. (Ureña B. L., 2010, pág. 94)

1.2.2.4.1 Tipos de método de Kardex.

“Método P.E.P.S. (primeras en entrar, primeras en salir) Consiste en que los primeros precios de compra que entraron, serán los primeros en salir al efectuarse una venta. Generalmente el inventario queda valuado a un alto costo”. (Ureña B. L., 2010, pág. 94)

“Método U.E.P.S. (últimas en entrar, primeras en salir) Consiste en que los últimos precios de compra que entraron, serán los primeros en salir al efectuarse una venta. Generalmente el inventario queda valuado a un bajo costo”. (Ureña B. L., 2010, pág. 94)

Método promedio ponderado. Busca valuar los inventarios a un precio intermedio entre el PEPS. Y el UEPS para valuar y controlar las existencias de mercancías, es necesario utilizar un kardex, el cual está formado por tarjetas en las que se registra el nombre del artículo, la referencia, la localización, la cantidad mínima y máxima, el nombre del proveedor, la fecha de la transacción, el detalle, las entradas, salidas y el saldo en cantidad y valor (Ureña B. L., 2010, pág. 94)

1.2.3. Gestión de inventarios.

20

La administración de los inventarios se refiere al equilibrio que debe existir entre la presencia física de stock y la demanda efectiva del producto o servicio, esta relación debe ser de 1 a 1 o en su defecto de 1 a 2, en casos mayores se generará un sobre costo de almacenamiento o bodegaje que incrementará los costos del producto. Esta relación debe ser muy eficiente de tal manera que las necesidades empresariales de producción y comercialización sean acordes con los requerimientos del mercado. (Heredia, 2013, pág. 170)

La gestión de inventarios está orientada a la planificación, organización y control de las existencias pertenecientes a una empresa, debe ser el punto de equilibrio entre el inventario ofertante y la demanda efectiva del producto por parte de los clientes.

1.2.3.1. Inventarios

“El inventario es el informe o relación detallada de los materiales, productos, mercancías, que tiene la empresa almacenados y clasificados según categorías”. (Serrano, 2011, pág. 209)

El inventario es la relación formada por el conjunto de elementos que componen el patrimonio de una empresa. Es decir, los bienes, derechos y obligaciones valorados según los principios contenidos en la legislación, detallando para cada elemento patrimonial las unidades, precios unitarios, cantidades parciales y totales. La diferencia entre ambos nos servirá para fijar el neto patrimonial. (Cibarcos, 2010, pág. 86)

El inventario es el conjunto formado por materiales, bienes y mercaderías que se almacenan para su venta, cuyos elementos detallados componen el patrimonio de la empresa.

1.2.3.2. Importancia de los inventarios.

21

A estos inventarios se les aplica este término debido a que son necesidades para satisfacer la demanda interna de la empresa, por tanto, la demanda de estos inventarios depende de los planes de producción.

Dependiendo de la actividad económica de la empresa, un superávit (inventarios excesivos) o déficit (escasez de inventarios o inventarios cortos y pobres) de los inventarios pueden ser de una gravedad toral, es así como, para las organizaciones tener un control y seguimiento continuo de esta herramienta. Genera una gestión acertada o errada en la tomad e decisiones gerenciales. (Heredia, 2013, pág. 169)

Según Miguez, (2010):

Los inventarios son el conjunto de elementos listos para ser entregados al consumidor final o a un consumidor intermedio, es decir, cualquier pieza que no se está procesando ni moviendo de un lugar a otro en la actividad productiva. Al realizar los inventarios de deben tener en cuenta algunos elementos básicos así como las propiedades que se relacionan con ellos. Estos elementos son los siguientes:

✓ La demanda.

✓ Los reaprovisionamiento.

✓ Los costes. (pág. 1)

Se considera de importancia a los inventarios por cuanto son parte del patrimonio de la empresa, mismos que se encuentran listos para ser entregados al consumidor dependiendo de la actividad económica.

1.2.3.3. Objetivos de la gestión de inventarios.

22 Según Escudero, (2011):

El objetivo de la gestión de inventarios es conocer en todo momento a cuánto asciende el valor de las existencias; para ellos hay que registrar las unidades físicas y su equivalente en unidades monetarias. Estos registros se hacen adoptando criterios de valoración que reflejan la realidad, para evitar que la contabilidad pueda dar resultados ficticios.

✓ Calcular precios de este coste unitarios para registra entrada de artículos en el mismo.

✓ Saber confeccionar las fichas control de existencias: registrar las entradas, las salidas las devoluciones etc.

✓ Conocer los tipos de inventarios, las normas sobre el inventario anulan de los bienes almacenados y los gastos que se deben seguir para realizar inventarios físicos. (pág. 260)

Los objetivos de la gestión de inventarios se consideran el de conocer la existencia física de los materiales y su valoración, ayudándose de criterios de valoración que generen garantía al momento de contabilizarlos.

1.2.3.4. Control de inventarios.

El control de inventarios es el que predomina en la actualidad. En este sentido, en los sistemas de revisión periódica no solo se tiene información incompleta, sino que también se corre el riesgo de perder ventas, ya que se puede ignorar que el inventario se agotó en algún intervalo entre revisiones sucesivas. El uso de un punto de reorden hace que el riesgo de perder ventas sea menos bajo las revisan continua.

23

use, siempre es necesaria una revisión periódica del nivel de los inventarios. (Muñoz, 2009, pág. 182)

El control de inventarios luego de pronosticar, para lograr optimizar los tiempos de pedido y bajar los costos de mantener en bodega, o en el lugar de proceso algunos materiales o productos ya terminados. Actualmente, muchas organizaciones justifican el mantener inventarios, con la urgente necesidad de producto en un momento dado, generándoles un costo de mantener en bodega día a día crecen y pueden llegar a lastimar las finanzas de la empresa. (Chaves, 2011, pág. 60)

El control de inventarios es un asunto de vital importancia para casi cualquier tipo de negocios, ya sea que estén orientados a la producción o a la comercialización. Los gerentes de producción y de ventas son los responsables del control de costos de operación. Los responsables del control de costos de ventas. Los costos que más les preocupan son aquellos relacionados con el abastecimiento de materias primas, de productos terminados y mercaderías respectivamente.

1.2.3.5. Conteo físico de inventario.

Recordemos que cuando una empresa tiene el sistema de registro de inventario periódico, la única manera de obtener el inventario final de un periodo y por ende el costo de la mercancía vendida, es haciendo un inventario físico o conteo físico, el cual es incómodo.

Pero sucede que a menudo es importante obtener un inventario de mercaderías estimado, en periodo intermedios, sin necesidad de realizar un conteo físico. La única manera de obtener es en forma estimada. Muchas empresas estiman el inventario para preparar estados financieros mensuales o trimestrales, sin necesidad de realizar una toma física total. O bien también estima inventarios cando en la empresa ha sucedido un siniestro y se requiere el monto del inventario a una fecha determinada, aunque sea en forma estimada. (Meza, 2012, pág. 139)

24

un lapso de tiempo en el cual pueden aparecer productor que estaban agotados o nuevos productos. Igualmente, durante el desarrollo del procedimeitno de conteo fisico, se debe anexar a cada paquete cuantos formularios en blanco sean requeridos para garantizar el registro de ciento por ceinto. (Gómez, 2012, pág. 180)

Si bien en cierto que existen principios contables y formales para hacerlo, por otro lado no debemos tomar este proceso como un fin en sí mismo, es decir hay quienes cierran su empresa para hacer el inventario. Esto es un sentido errado de no identificar los fines y los medios. Para administrar una empresa, el fin es comercializar, no administrar o hacer conteos físicos, esto último es un medio para hacer negocio, por lo tanto debemos acoplar la administración a la empresa y no al revés.

1.2.3.6. Objetivos del conteo físico.

Martínez, (2013) menciona:

Un inventario es un término de valoración que cumple con varias gestiones paralelamente, resaltando la importancia que adquiere en el seno de la contabilidad de una empresa.

La correcta utilización de un inventario supone:

✓ Optimizar el nivel de exigencias.

✓ Impedir mayores costos por acumulación de existencias.

✓ Mantener un nivel mínimo para optimizar el servicio.

✓ Denunciar el índice de rotación de productos.

25

refleja las entradas y las salidas efectuadas a diario, a través de las compras y las ventas, debidamente contabilizadas por naturaleza, precio y cuantía. (pág. 115)

Por ningún motivo se debe omitir una labor tan importante y relevante como el corte de documentos acorde con las fechas programadas para la toma física, tales como entradas y salidas de almacén, facturas, recibos de caja, así como el Kárdex de productos, labor que debe ser adelantada por el área contable o en su defecto, por la persona delegada por la administración para el inventario, por cuanto es un procedimiento necesario para una adecuada confrontación de los registros contables con la toma física.

1.2.3.7. Técnicas del conteo físico.

Una técnica de conteo es el conteo cíclico, su ventaja es facilitar el trabajo de aquellos que administran los inventarios disminuyen la calidad de ítems a contra diariamente priorizando por su costo y cantidad.

El conteo cíclico dependerá del personal disponible. Algunas empresas programan al personal regular al almacén para que cuente durante ratos de su jornada laboral que no sean muy activos.

A la hora de realizar de forma efectiva el inventario la entidad puede optar por distintos sistemas y métodos de recuento. Esto se suelen llevar de manera informatizada, pero esta ha de ser complementada con recuento y ver4ificacion y revisión del continente de almacén. (Checa, 2015, pág. 123)

Según Valverde (2009):

Un inventario es una relación detallada y valorada de los elementos que compone el patrimonio de la empresa. El inventario de materiales: cantidad y valor de los artículos almacenados para incorporarse al proceso productivo o venderlo; se obtiene una vez recontadas las existencias físicas del almacén.

Funciones de los inventarios:

26

✓ Adquirir productos por lotes o tandas

✓ Controlar el material perecedero o frágil. (pág. 128)

El principio fundamental en el proceso de contra ofrecer un método general para contra el numero de posibles arreglos de objetivos dentro de un solo conjunto p entre varios conjuntos. Las técnicas de conteo con aquellas que son usadas para enumerar eventos difíciles a cuantificar.

1.2.3.8. Clasificación funcional de los inventarios.

Las empresas se aprovisionan de diferentes productos para poder llevar a cabo su actividad. En todos lo caso se necesita almacenes para guardas estos productos y conservarlos en buenas condiciones. El lenguaje económico se denomina inventario o stock al conjunto de mercancías acumuladas en un almacén en espera de ser vendidas o utilizadas durante el proceso de producción.

Los inventarios se crean con la finalidad de servir a los clientes y de permitir el flujo productivo. Por esta razón, la empresa se ve en la necesidad de disponer de una cantidad conveniente de mercancías que compense las posibles oscilaciones relativas a la demanda y al plazo de entrega de los proveedores principalmente.

Miguez, (2010) manifiesta:

Existen varios inventarios, con diferencias notables entre las distintas industrias, y los más comunes son los siguientes:

27

✓ Inventario de mercancías: Estos incluyen los bienes adquirido por las empresas, que van a ser vendidos son someterse a procesos de transformación.

Este tipo de inventarios se integran todas las mercancías disponibles para la venta y deben reflejarse en una contabilidad diferenciada.

✓ Inventarios de productos terminados: Se trata de inventarios que agrupan todos aquellos productos transformado y manipulados por la empresa mediante los procesos de producción. Estos productos e almacenan a la espera de ser vendidos.

✓ Inventarios d materiales y suministros: Están constituidos por los elementos necesarios para la elaboración de los productos. Entre dichos elementos destacan: las materias primas secundarias, que se diferencias por industrias; los productos de consumo necesarios para el proceso de producción; y; por último, el material para mantenimiento necesario para la reparación y conservación de la maquinaria. (pág. 5)

Los inventarios son bienes tangibles que se tiene para la venta en el curso ordinario del negocio o para ser consumidos en la producción de bienes o servicios para su posterior comercialización. Lo inventarios comprende, además de las materias, productos en proceso y producto terminados o mercancías para la venta, los materiales, repuestos y accesorios para ser consumidos en la producción de bienes fabricados para la venta o en la prestación de servicios; empaques y envases y los inventarios en tránsito

1.2.3.9. Existencias mínimas.

Rubio, (2012) menciona:

Según este método las existencias se clasifican, generalmente en A, B Y C, esta clasificación permite establecer prioridades respecto al control de inventario:

28

detalladamente, dado que tiene el valor económico más relevante para el aprovisionamiento.

✓ Existencia B: Son existencias menos relevantes para la empresa que las anteriores, pues tienen un valor económico medio. A pesar de ello, se debe mantener un sistema de control, pero mucho menos estricto que el anterior. Pueden suponer el 30% de los artículos del almacén, con un valor entre el 10 y el 20% del almacén.

✓ Existencia C: Son existencias que tienen muy poca relevancia para la gestión de aprovisionamiento. Por tanto, no hay que controlarlas específicamente, es suficiente con el método más simplificado y aproximado. Representan aproximadamente el 50% de las existencias de la empresa, pero menos del 5 o 10% del total del almacén. (pág. 118)

La planificación consiste en programar las compras y aplicar técnicas de almacenaje para mantener las existencias mínimas de cada material. El aprovisionamiento se programa partiendo de los objetivos generales de la empresa; estableciendo una coordinación eficiente con otros departamentos y en función de las necesidades y de los presupuestos. (Escudero, 2014,pág.28)

La gestión existencias, gestión de inventarios o gestión de stocks regula el flujo entre las entradas de existencias y las salidas. La forma de regular el flujo de entrada es variando la frecuencia y el tamaño de los pedidos que se realicen a los proveedores. El control sobre el flujo de salida es mucho menor pues las condiciones son impuestas por los consumidores.

1.2.3.10. Existencias máximas.

Según Soler, (2009):

29

puede correr el riesgo de disponer de un número excesivo de unidades, lo que incremente los costes, atendiendo a la naturaleza de la mercancía, la acumulación podría dar lugar a pérdidas por hacerse imposible su venta. (López, 2012, pág. 19)

Parte las existencias destinada a cubrir las diferentes entre la demanda prevista de los clientes y la real y las entregas previstas de los proveedores y las realmente efectuadas. En la previsión de las existencias de seguridad se consideran distintos factores: el nivel de servicio, las fluctuaciones de la demanda y los plazos de entrega. Conjunto de existencias que cumplen la función de hacer independientes entre sí, en una medida prevista, dos procesos sucesivos relacionados con un determinado flujo de mercancías. Incluye las existencias de anticipación capacidad de carga, seguridad y tamaño de lote, así como la existencia en curso, las cíclicas y las estacionales. (pág. 146)

Las existencias mínimas y máximas se deben tomar especial cuenta porque de estas se desprenden los pedidos y las ventas de los productos hacia los proveedores y clientes respectivamente.

1.2.3.11. Costos de la gestión de inventarios.

Escudero, (2011) señala:

Los costos que se originan en la empresa por la gestión de los inventarios almacenados son de cuatro tipos:

a) Los costos de adquisición son el valor de la compra cuando la mercancía ha llegado al almacén de destino, es decir, el importe de la factura (deducido los descuentos) y sumados todos los gastos a cargo del comprador, tales como envases embalajes, transportes, seguros, aranceles.

30

✓ Los costos del capital inmovilizado, el valor de los productos almacenados es una inversión paralizada por un periodo de tiempo más o menos largo si dicho capital lo destinamos a fondos de inversión, acciones, etc. podemos obtener una rentabilidad.

✓ Los costos del riesgo al que está sometido el stock. Por una parte, la pérdida de valor que pueda sufrir el producto por mermas, obsolescencias, roturas, accidentes, deterioros, robos, y por otra, la prima del seguro que se contrata para cubrir algunos siniestros.

✓ Los costos del local, las instalaciones y la maquinaria. Comprenden la amortización del capital invertido en su adquisición o el alquiler y otros gastos como impuestos suministros, vigilancia. etc.

✓ Los costos para conservar mantener en buen estado los productos almacenados como calefacción o refrigeración para los productos que necesitan temperaturas especiales o aislamiento te térmico.

c) Los costos de reaprovisionamiento son gastos repetitivos que se originan en la sección de compras cada vez que se realiza un pedido, como gastos de teléfono, fax, material de oficina, transporte, embalaje, seguro. etc.

31

1.2.3.12. Control Operativo.

Anaya, (2009) manifiesta:

El control operativo aconseja mantener las existencias a un nivel apropiado, tanto en términos cuantitativos como cualitativos, de donde es lógico pensar que el control empieza a ejercerse con antelación a las operaciones mimas, debido a que si compra si ningún criterio, nunca se podrá controlar el nivel de los inventarios.

Los elementos de un buen control interno sobre los inventarios incluyen: Conteo físico de los inventarios por lo menos una vez al año, no importando cual sistema se utilice. (pág. 13)

1.2.3.12.1 Punto de reorden

Chaves, (2011) afirma que:

El punto de reorden es la suma de la demanda de tiempo de entrega y las existencias de seguridad. El cálculo de un punto de reorden optimizado generalmente incluye al de entrega, el pronóstico de la demanda y el nivel de servicio. (pág. 28)

De acuerdo a las citas expuestas, en el desarrollo del ejercicio práctico, al aplicar el punto de reorden evidenciaremos la demanda de tiempo de entrega y las existencias durante el período contable, lo cual permitirá optimizar la entrega, el pronóstico de la demanda y el nivel de servicio.

1.3. VALORACIÓN CRÍTICA DE LOS CONCEPTOS PRINCIALES DE LAS

DISTINTAS POSICIONES TEÓRICAS SOBRE EL OBJETO DE INVESTIGACÍON.

32

transacciones las cuales les permite obtener y evidenciar la información financiera así como también proporciona una información específica y que esta pueda aportar con una excelente opinión para la toma de decisiones, y en el caso concreto de esta investigación, su aporte es muy valioso para resolver los problemas detectados.

Lo manifestado por Arlandis Paco y Pascual Eladio, expresan que los procesos contables son sistemáticos que consiste en recibir los datos, trabajar con ellos y generar información contable, que en combinación con evidencias transaccionales brindan la seguridad de obtener información financiera valida, lo que ayuda a poder estructurar de manera sistémica los procesos contables a seguir.

Así también lo manifestado por Heredia y Miguez Mónica, definen a la gestión de inventarios como un componente de equilibrio que en lo posible trata de igualar o mantenerlo a la demanda a la par con la oferta de las mercaderías a comercializar, asegurar buena rentabilidad y fluidez a la empresa, dando con esto lógica a las operaciones que se desarrolla para la empresa.

1.4. CONCLUSIONES PARCIALES DEL CAPÍTULO.

La contabilidad es la ciencia que estudia los registros transaccionales en un período en el cual las empresas registran todos los movimientos económicos, permitiéndoles evidenciar la información financiera para poder tener una buena toma decisiones a la alta dirección de las empresas con el fin de cumplir con sus obligaciones internas y externas.

La importancia de realizar los procesos contables en una empresa; es revisar, registrar, seguir y controlar los datos económicos comerciales basándose en los lineamientos que permite obtener respaldos y evidencias para informar y comunicar los resultados de hechos, incluyendo detalles de actividades excepcionales realizadas.

33

CAPÍTULO II

2. MARCO METODOLÓGICO Y PLANTEAMIENTO DE LA PROPUESTA.

2.1. CARACTERIZACIÓN DE LA EMPRESA EN EL CONTEXTO

INSTITUCIONAL.

La empresa COSMOBELLEZA de la ciudad de Santo Domingo, inicia sus actividades en febrero del 2006, dentro de sus actividades económicas se encuentra la venta al por menor de artículos de bazar y la venta al por mayor de cosméticos, la empresa está conformada por 30 colaboradores entre administrativos y operativos, se encuentra ubicada en la Avenida 29 de mayo e Ibarra lote 524, junto al Supermercado TÍA.

En la actualidad la empresa COSMOBELLEZA de la ciudad de Santo Domingo, según entrevista con el propietario, cuenta con la colaboración de 30 personas entre administrativos y operativos, adicional a la importación directa que se realiza se mantiene proveedores locales y el movimiento diario en la actividad es de aproximadamente 500 clientes al día.

2.1.1. Base legal.

Para el cumplimento de sus obligaciones contables - financieras, la empresa COSMOBELLEZA de la ciudad de Santo Domingo, se sustenta en la siguiente base legal:

S.R.I: Servicio de Rentas Internas, encargado de controlar la emisión de comprobantes de venta y las declaraciones de impuestos que realizan la empresa.

M.R.L: Ministerio de Relaciones Laborales, encargado en regular, evaluar el proceso para el registro y funcionamiento de las organizaciones en materia de recursos humano.

IESS: Instituto Ecuatoriano de Seguridad Social, ente que regula las aportaciones que debe realizar el empleador hacia el empleado.

34

Control Aduanero: Institución que se encarga del control de toda gestión de importación y exportación de productos.

En la actualidad la empresa COSMOBELLEZA de la ciudad de Santo Domingo, está enfrentando una competencia en crecimiento por lo que para hacer la diferencia busca la mejora continua y ajustarse a las normativas contables y financieras, nacionales e internacionales como son:

✓ Las Normas Internacionales de Contabilidad.

✓ Normas Ecuatorianas de Contabilidad.

✓ Norma Internacionales de Información Financiera.

✓ Normas Internacionales de Auditoría.

✓ Normas Ecuatorianas de Auditoría.

2.2. DESCRIPCIÓN DEL PROCEDIMIENTO METODOLÓGICO PARA EL

DESARROLLO DE LA INVESTIGACIÓN

2.2.1. Modalidad de la investigación.

En esta investigación se utilizó la metodología cuali – cuantitativa. Cualitativa porque se relaciona con los procesos contables y datos recopilados para realizar las descripciones y observaciones, ayudó a entender sus características, pasos, aplicación, lo cual fue investigado de una manera profunda.