UNIVERSIDAD NACIONAL DEL CENTRO DEL PERÚ

FACULTAD DE INGENIERÍA DE SISTEMAS TESIS

SISTEMA DE MEDICIÓN PRODUCTIVA BASADO EN CUARTILES PARA MEJORAR EL RENDIMIENTO DE ASESORES DE NEGOCIOS CAJA HUANCAYO ZONA

XIV 2021

PRESENTADA POR:

BACH. GASPAR ZUÑIGA, ROGER HORBER

PARA OPTAR EL TÍTULO PROFESIONAL DE:

INGENIERO DE SISTEMAS

HUANCAYO – PERÚ

2022

ASESOR:

Dr. Héctor Huamán Samaniego

AGRADECIMIENTOS:

Deseo expresar muestras de agradecimiento:

A DIOS

Por guiar mi camino con su luz.

A MIS PADRES

Por su ejemplo, amor y aliento constante para ser cada día mejor.

A MI ALMA MATER

Por sembrar en mí enseñanzas que conducen a mi formación profesional.

A MI ASESOR

Por su gran apoyo y por compartir su vasto conocimiento.

A MIS MAESTROS DE LA FIS

Por su dedicación a la enseñanza a mi paso por la Universidad.

A LA CAJA HUANCAYO – ZONA XIV

Por darme la oportunidad de desarrollar esta tesis desde sus filas.

DEDICATORIA:

A mi familia, mi madre Aurea, mi padre Heriberto, mis hermanos Heriberto, Masshiel, Gabriela y mis 2 hijas Angheli y Ashly; quienes en todo momento me acompañan alentándome a seguir caminando hacia adelante. Son ellos el motor de mi dicha y felicidad.

RESUMEN

La presente investigación titulada: Sistema de medición productiva basado en cuartiles para mejorar el rendimiento de asesores de negocios Caja Huancayo Zona XIV 2021, ha tenido como punto de partida la problemática enfocada a nivel internacional como nacional, sobre el hecho de que muchas entidades bancarias y financieras no cuentan muchas veces con un sistema informático que les ayude a medir en tiempos cortos el rendimiento de los asesores de crédito, como se evidenció en la Caja Huancayo Zona XIV.

En la investigación se empleó una metodología de tipo aplicada, de método científico experimental, de nivel explicativo y de diseño experimental de modalidad pre-experimento con pretest y postest. Como instrumentos se emplearon los expedientes de crédito de todos los asesores de negocios, y como herramienta MS Excel que sirvió como plataforma para desarrollar el aplicativo HORKANET y llevar a cabo el sistema de medición productiva basado en cuartiles. Entre los resultados generales se encontró que en el pretest, en los meses de enero y febrero los asesores presentaron un nivel bueno de rendimiento, pues se ubicaron en el cuartil [75% - 100%>, y en los meses de marzo y abril presentaron un nivel regular ya que se ubicaron en el cuartil [50% - 75%>; mientras que en el caso del postest, en los meses de setiembre, octubre y noviembre estos presentaron un nivel bueno de rendimiento ya que se ubicaron en el cuartil [75% - 100%>, observándose de esta manera una mejora en el rendimiento a los meses anteriores (marzo y abril).

Como conclusión central se determinó que el sistema de medición productiva basado en cuartiles posibilitó la medición en menor tiempo del rendimiento de los asesores, situación que ayuda a una toma de decisiones a nivel gerencial más rápida frente a rendimientos bajos o regulares. Por cuanto se recomienda considerar la aplicación de este sistema de medición productiva basado en cuartiles mediante el aplicativo HORKANET, en las demás sedes de dicha entidad financiera con el fin de evaluar de manera continua el rendimiento de los asesores comerciales, ya que este posibilita controlar el rendimiento y la productividad, y elaborar estadísticas en tiempo real que ayuden en la toma de decisiones asi como en la implementación oportuna de acciones correctivas, todo ello pro de la mejora de la productividad laboral en la referida empresa.

ABSTRACT

This research entitled: Productive measurement system based on quartiles to improve the performance of business advisors Caja Huancayo Zone XIV 2021, has had as a starting point the problem focused at international and national level, on the fact that many banking and financial institutions often do not have a computer system that helps them to measure in short times the performance of credit advisors, as evidenced in the Caja Huancayo Zona XIV.

The research used an applied methodology, scientific experimental method, explanatory level and pre-experiment experimental design with pretest and post-test. The instruments used were the credit files of all the business advisors and MS Excel, which served as a platform to develop the HORKANET application and to carry out the productivity measurement system based on quartiles. Among the general results it was found that in the pretest, in the months of January and February the advisors presented a good level of performance, since they were located in the quartile [75% - 100%>, and in the months of March and April they presented a regular level of performance since they were located in the quartile [50% - 75%>; while in the case of the post-test, in the months of September, October and November they presented a good level of performance, since they were located in the [75% - 100%> quartile, thus showing an improvement in performance compared to the previous months (March and April).

As a central conclusion, it was determined that the productivity measurement system based on quartiles made it possible to measure the performance of the advisors in less time, a situation that helps to make decisions at the management level more quickly in the event of low or regular performance. Therefore, it is recommended to consider the application of this productivity measurement system based on quartiles through the HORKANET application, in the other offices of this financial entity in order to continuously evaluate the performance of the commercial advisors, since it makes it possible to control performance and productivity, and to elaborate statistics in real time that help in the decision making process as well as in the timely implementation of corrective actions, all of this for the improvement of labor productivity in the referred company.

ÍNDICE

Pág.

CARÁTULA i

ASESOR ii

AGRADECIMIENTOS iii

DEDICATORIA iv

RESUMEN v

ABSTRACT vi

ÍNDICE vii

INTRODUCCIÓN 1

CAPÍTULO I

GENERALIDADES 3

1.1. PLANTEAMIENTO DEL PROBLEMA 3

1.1.1. Situación actual del rendimiento de los asesores de negocios 3 1.1.2. Impacto del área de negocios en el sistema financiero en el Perú 6

1.1.3. Caja Huancayo S.A. 9

1.2. FORMULACIÓN DEL PROBLEMA 13

1.3. OBJETIVOS 14

1.4. JUSTIFICACIÓN 15

1.5. HIPÓTESIS 16

1.6. METODOLOGÍA DE LA INVESTIGACIÓN 17

1.6.1. Tipo de investigación 17

1.6.2. Método de estudio 18

1.6.3. Nivel de investigación 18

1.6.4. Diseño de investigación 18

1.6.5. Población 19

1.6.6. Muestra 19

1.6.7. Técnicas para el acopio y procesamiento de la información 19

1.6.8. Instrumentos para recolectar datos 20

1.6.9. Análisis e interpretación de datos procesados 20

CAPÍTULO II

MARCO DE REFERENCIA 21

2.1. ANTECEDENTES 21

2.1.1. Influencia de los sistemas de información en los resultados

organizacionales 21

2.1.2. Incremento de la productividad organizacional a través del uso de la gestión

del conocimiento 22

2.1.3. Implementación de un sistema informático para la mejora de la productividad del área de secretaria académica en el I.E.S.T.P. Señor de Acoria -

Huancavelica 22

2.1.4. Sistema informático para la planificación de la producción en micro y

pequeñas empresas de confecciones 23

2.2. MARCO TEÓRICO 23

2.2.1. Cuartiles 23

2.2.2. Programación extrema (XP) 28

2.2.2.1. Caracteristicas de la programación XP 29

2.2.2.2. Valores en XP 29

2.2.2.3. Objetivos de XP 30

2.2.2.4. Fases de la investigación XP 30

2.2.2.5. Roles XP 31

2.2.2.6. Metodologías XP v/s otras metodologías 31

2.2.3. UML (lenguaje unificado de modelado) 33

2.2.3.1. Diagrama de clases 33

2.2.3.2. Diagrama de casos de uso 34

2.2.3.3. Diagrama de secuencias 34

2.2.3.4. Diagrama de colaboraciones 35

2.2.3.5. Diagrama de estados 36

2.2.3.6. Diagrama de actividades 37

2.2.3.7. Diagrama de componentes 37

2.2.3.8. Diagrama de interfaces 38

2.2.4. Rendimiento de los indicadores 38

2.2.4.1. Tipos de indicadores 38

2.2.4.2. Objetivo de los sistemas de medición 40

2.2.4.3. Rendimiento número de operaciones 40

2.2.4.4. Rendimiento calidad de cartera – ratio de mora 41 2.2.4.5. Rendimiento tasa activa promedio ponderado - TAPP 41

2.3. MODELO APLICATIVO 42

2.4. MARCO CONCEPTUAL 45

CAPÍTULO III

INTERVENCIÓN METODOLÓGICA 47

3.1. FASE UNO: SITUACIÓN INICIAL 47

3.1.1. Análisis del parámetro número de operaciones por asesor de negocios 49 3.1.2. Análisis del promedio anual del parámetro calidad de cartera 49 3.1.3. Análisis del parámetro tasa promedio anual ponderada activa (TAPP) 51 3.2. FASE DOS: DESARROLLO DE LA INTERVENCIÓN METODOLÓGICA 52 3.2.1. Análisis de los requimientos para la implementación utilizando UML. 53

3.2.2. Análisis del modelado de base de datos 57

3.2.3. Análisis del desarrollo del sistema de información 58

3.3. FASE TRES: PILOTO 63

3.4. FASE CUATRO: EVALUACIÓN DEL RENDIMIENTO DEL ASESOR DE

NEGOCIOS 68

CAPÍTULO IV

ANÁLISIS Y DISCUSIÓN DE RESULTADOS 70

4.1. RESULTADOS EN EL PRETEST Y POSTEST 70

4.2. DISCUSIÓN DE LOS RESULTADOS 78

CONCLUSIONES 80

RECOMENDACIONES 81

REFERENCIAS 82

ANEXOS 84

INTRODUCCIÓN

El siglo actual se caracteriza por el uso sistematizado de la información, de ahí que se suele hablar de la sociedad de información, pues gracias a la tecnología, hoy más que nunca la información cada vez es más accesible, la cuestión es cuando esta no es adecuadamente procesada y en su defecto utilizada. En esta línea, muchas empresas vienen cada vez implementando nuevas tecnologías a fin de mejorar su productividad y rentabilidad, es asi que el sector financiero no ha sido ajeno a dichas implementaciones, siendo los países europeos los pioneros en diversas innovaciones a fin de mejorar sus procesos productivos y la captación de clientes. En el caso de América Latina en donde existen una serie de servicios financieros dirigidos específicamente a las microempresas, de igual forma vienen implementándose con ciertas limitaciones burocráticas y de recursos nuevas tecnologías a fin de potenciar sus procesos productivos y rentabilidad. En el caso de Perú, en donde coexisten un aproximado de 11 cajas municipales de ahorro y crédito, por enfocarnos solo en las instituciones de microfinanzas, también existen innovaciones tecnológicas, claro está con pocos recursos y muchas limitaciones tanto burocráticas como de nivel gerencial, es así que bajo dicho contexto, en la Caja Huancayo se buscó implementar un sistema de medición productiva basado en cuartiles a raíz de que se comenzó a detectar que los diversos reportes generados por los asesores comerciales de la Zona XIV no se encontraban procesados para la toma de una buena decisión y de esta forma poder mejorar su rendimiento, y sobre ello poder determinar que asesor tiene mayor productividad, y que asesores cumplen con la producción diaria, y poder plantear estrategias de mejora continua que coadyuven en la rentabilidad de la empresa, en tal sentido se buscó investigar al respecto, asi como para enriquecer la teoría y el modelo aplicativo basado en metodología de programación extrema, y en su defecto validar la efectividad de dicho sistema de medición, es asi que se realizó la presente investigación, la cual tiene la siguiente estructura:

El primer capítulo contempla el Planteamiento del Problema que describe la realidad actual y se enfoca en la situación problemática. El contexto problemático evidencia que las Cajas de ahorro y crédito con el transcurrir de los años se han consolidado en el mercado tanto internacional como nacional, empero, en nuestra realidad se perciben ciertas limitaciones referidas al uso de los sistemas de información para obtener en tiempo real y rápido los rendimientos, es asi que bajo dicho escenario se encontró que la utilización de la tecnología en los diversos aspectos del mundo laboral coadyuvan a tomar decisiones y plantear estrategias para mejorar el rendimiento y consecuentemente mejorar la rentabilidad, por lo que implementar un sistema de medición productiva basado en cuartiles a través de un aplicativo virtual HORKANET posibilita medir la evaluación del rendimiento de los asesores

de negocios en menor tiempo. Luego se realiza la Formulación del Problema, se incluye la Justificación y la Hipótesis de la investigación.

En el segundo capítulo se muestra el Marco de Referencia el mismo que contiene los Antecedentes o investigaciones anteriores relacionadas con el estudio, el Marco Teórico que está ligado a la teoría de los cuartiles y de programación extrema, así como el Modelo Aplicativo, el mismo que pretende mostrar la secuencia metodológica con la cual se pretende resolver el problema. Culmina este capítulo con el Marco Conceptual correspondiente.

El tercer capítulo contempla la Intervención Metodológica donde se desarrolla la fase uno que inportó el análisis de los parámetros: número de desembolsos por asesor de negocios, análisis de la calidad de cartera, y Tasa promedio ponderada de colocaciones, la fase dos conllevó el análisis de los requerimientos para la implementación utilizando UML, análisis del modelado de base de datos, y el análisis del desarrollo del sistema de información; en la fase tres se implementó el sistema de medición productiva basado en cuartiles a través del aplicativo virtual HORKANET, y fase cuatro implicó la evaluación del rendimiento de los asesores comerciales en cuanto al número de desembolsos, calidad de la cartera y TAPP.

En el cuarto y último capítulo denominado Análisis y Discusión de Resultados, se muestra en forma comparativa, pretest y postest, de los rendimientos respecto al número de desembolsos, calidad de la cartera y TAPP con los cuartiles de medición, sumado a ello, se lleva a cabo una prueba de normalidad (Kolmogorov-Smirnov), la validación de las hipótesis mediante el empleo de la prueba Chi cuadrado, y la discusión de los resultados tomando como referencia los antecedentes y bases teóricas del estudio.

Se finaliza con las Conclusiones y Recomendaciones, siendo la conclusión más importante que no existe una influencia directa del sistema de medición productiva basado en cuartiles, pues se obtuvo para la hipótesis general un p-valor = 0,317 > α = 0,05, y para la hipótesis especifica 3 un p-valor = 0,083 > α=0,05; sin embargo si se logra determinar que el sistema de medición productiva basado en cuartiles influye directamente en el rendimiento de los asesores asi como en la medición de dicho rendimiento en menor tiempo lo cual ayuda a una toma de decisiones más rápida a fin de corregir y proponer alternativas de mejora en los casos detectados con un nivel malo y regular respectivamente.

R.H. Gaspar Zuñiga

CAPÍTULO I GENERALIDADES

En el presente capítulo se desarrolla de manera objetiva el planteamiento de la investigación, referido a la formulación y sistematización del problema, objetivos de la investigación, justificación del estudio, hipótesis y aspectos metodológicos.

1.1. PLANTEAMIENTO DEL PROBLEMA

En la actualidad las organizaciones necesitan el soporte de las tecnologías de información, y las herramientas en gestión de minería de datos e interfaces interactivas para visualizar y obtener información estructurada y ordenada, la cual sirve de apoyo a los gerentes y administradores de una organización en la toma de decisiones haciendo cambios estratégicos dentro de la organización.

1.1.1. Situación actual del rendimiento de los asesores de negocios

La habilidad de suministrar productos de modo razonable se precisa de disímil modo como el piloto, el conjunto imparcial y los productos dados. No obstante, esta tesis transforma a horizonte universal, las microfinanzas poseen peculiaridades frecuentes cortes así que forma una parte orientada a suministrar productos bancarios de menor nivel fuera de la precaución de la gradilla habitual.

Esta enunciación corrige a paralelismo mundial. No obstante, el conjunto de bienes de un ideal económico encaminados a muchedumbres de localidad especializadas por cruzar contextos hostiles, poseen particularidades usuales en el que los servicios chicos y gangas minúsculos mediante prestaciones, reservas o mecanismos; asistencias para la diligencia colectiva; técnicas de atención

abreviadas; cánones de utilidad a horizonte del cliente; y prestaciones independientes de precaución. Además, percibe adelantos grupales para damas y consumidores necesitados, y productos para corporaciones alejadas, que consiguen ser realizados o no por establecimientos de micro financiamiento (Grupo de Análisis para el Desarrollo [GRADE], 2011).

El patrón del continente Americano discrepa de los pilotos de otros continentes como África y Asia ya que los establecimientos de pequeñas empresas ordinariamente se manejan como proveedores privativas, existentes e inmovilizadas a inseparables avisos de renta y sostenibles. Otra discrepancia es que el tipo de América Latina nació de establecimientos personales sin conclusiones de utilidad que maniobran en clientes educados. La orientación única de la acción ligada a los productos de ejemplo cambiario encaminados a conjuntos de la localidad especializados por salvar contextos adversos compensar la súplica de consideración en la fracción inconsecuente, en la cual los clientes imparciales están atendidos por proveedores que no poseen un camino a transacciones bancarias. Por esta razón, el agregado de productos de ejemplo económico encaminados a conjuntos de la ciudad y diferenciados por traspasar escenarios desfavorables en América Latina les urge en el mercado que las fortunas mercantiles estén enfocadas concretamente a aquel conector económico que tiene disminución de diez obreros (caseros, practicantes y artesanos). Por ello, comprensiblemente hay una diferenciación entre los países de América Latina es estar pendiente de situaciones coherentes con el progreso de proveedores cambiario, el ambiente reformador, la permanencia del experimento de argumentos afines al análisis completo del patrimonio, esencial compasivo utilizable y la ayuda del conjunto de técnicas (GRADE, 2011).

El El cometido del fragmento de las micro economías; en América Latina tiene como modelo los primordiales indicadores de desempeño en cuarenta y ocho instituciones de micro financiamiento de América Latina en 2011. Las instituciones de micro financiamiento poseen un ensayo dinámico de desarrollo en los novísimos cinco abriles, de abatimiento de las dificultades mutualistas universales. Este desarrollo se dilató en 2011 con una ampliación de aumento de más del 20% en los horarios de altura y consecuencia. En específico, el portafolio de tributos rudos progresó en 24% creando un aumento de 19% en los trabajadores. En cuanto a la aptitud del medio ambiente de servicios de las micro economías, hay insuficiente certeza práctica cubierta que oriente este

argumento, Olsen (2010) inspeccionó la consecuencia del moderador próximo al reformador en el dígito de insolventes instituyendo la primicia del utensilio que va a valer para prestar atención substancias chicas completas y las piezas de los establecimientos de microfinanciamiento de la zona; los efectos corren la carpeta que posee un resultado real e indicador en la cabida para cautivar mutuatarios. Ocasión para mostrar que el Microscopio integral manifiesta la predisposición real del ambiente de servicios de las micro economías en América Latina, muestra que es examinado a la altura internacional. Actualmente, ocho de las iniciales doce naciones de la codificación son de América Latina; Perú y Bolivia (GRADE, 2011), tal como se observa en la tabla 1.

Tabla 1

Principales cuentas e indicadores de 46 Instituciones de Microfinanzas de America Latina 2011

Principales cuentas e indicadores

Balances 2011

% de crecimiento 2011 /20061

% de crecimiento 2011/ 2010

Prestatarios (000) 10.512 17 % 17%

Ahorristas (000) 14.096 24% 9%

Cartera de

préstamos brutos 15.797 23% 24%

Microempresa2 8.707 n/d 23%

Otros tipos de

crédito 7.089 n/d 24%

Activos 20.718 23% 19%

Depósitos 12.629 25% 20%

Préstamos 3.765 19% 23%

Patrimonio neto 3.264 24% 18%

Nota: Martinez (2011).

1. Promedio anual.

2. Información final sobre IMF de Bolivia, Ecuador y Perú, y estimados de los otros países.

De la tabla 1 se desprende la evolución del crecimiento donde los créditos microempresa representan el 23% en el año 2011, y la cuenta de los ahorristas es del 9%, los otros tipos de créditos representa un 24%, solo habiendo una variación de 1% con respecto a los créditos microempresa.

Una revisión sistemática de los estudios sobre microfinanzas realizada recientemente en América Latina pone en autos que «casi todas las evaluaciones sobre el impacto de las microfinanzas tienen datos inadecuados y metodologías débiles». Asimismo, señala las dificultades metodológicas y prácticas para una evaluación rigurosa. Si bien la evidencia sobre la efectividad de las microfinanzas es limitada —como reconocen los autores—, la demanda de crédito y otros servicios financieros puede ser cubierta por un sector microfinanciero dinámico y flexible. Hay evidencia del impacto positivo de las microfinanzas en variables como los ingresos corporativos, el empleo y los activos fijos. En el estudio de McIntosh et al. (2008) se examinaron datos de 1.672 hogares rurales que acceden a microfinanciamiento en Guatemala, India y Ghana. Haciendo uso de modelos econométricos, el estudio reveló que después de otorgarse el crédito en la comunidad, la probabilidad de que este dinero se invierta en mejoras en el hogar y en negocios se incrementa el doble y el triple, respectivamente. Asimismo, hay evidencia que indica que el microcrédito tiene un impacto positivo en la educación infantil. En efecto, todos los estudios analizados como parte de un sondeo reciente sobre el impacto de las microfinanzas en América Latina señalan los impactos positivos y significativos en la educación. Por ejemplo, Maldonado y González-Vega (2008) realizaron una comparación entre clientes antiguos y clientes nuevos en una zona rural de Bolivia y los resultados revelaron que los hijos de los clientes antiguos tienen entre tres y seis meses menos de brecha educativa que los hijos de los clientes nuevos (GRADE, 2011).

1.1.2. Impacto del área de negocios en el sistema financiero en el Perú

A nivel nacional, las cajas municipales de ahorro y crédito (en adelante cajas municipales) son fundaciones patrimoniales al régimen bancario, cuya posesión les concierne a las direcciones administrativas. Estuvieron fundadas al empezar las primaveras ochenta con el fin de ayudar el progreso de las diligencias bancarias de la Jurisdicción el cual conciernen, así como de avivar el tesoro público para apuntalar las infantas diligencias fructíferas de su autoridad. La patria existió en las estaciones ochenta no solamente una honda dificultad manejable y nacional, sino además financiera. En las iniciaciones de este período, el método bancario poseía insuficiente por brindar a la gran generalidad de estirpes considerablemente necesitadas del Perú. Las financieras serias eran abruptas, las mutualidades de la fortuna y consideración de las cooperativas

tenían acabado, las transmisiones de consideración de la reducida agrupación no obtenían a las secciones de pocas entradas, brotando un suceso de forma gráfica y legal: las arcas comunales..

En un inicio las arcas comunales vivieron imaginadas y trazadas para maniobrar solo en su concerniente demarcación comunal. Prontamente de cualquier tiempo en el unido de servicios de técnicas o cambio de patrimonios o bienes entre individuos, durante el período 2003, el método de cajas comunales fue acreditado para maniobrar en la urbe de Lima, lo que figuró una respetable capacidad en el método bancario, pero además el evento para que las arcas locales logren consentir a un cliente más grandioso y profesional. Se debe tener en cuenta que hasta el 31 de diciembre de 2016 maniobran en la nación doce cajas corporativas, las que añaden una propiedad de S/ 2.940 millones (García et al., 2018).

Los saldos de colocaciones al cierre de octubre del 2021, y la participación que tienen en el sector microfinanciero en el Perú a nivel de Cajas Municipales, ocupando la CMAC HUANCAYO S.A. el segundo lugar con saldo de colocaciones de s/. 5,572,634 y con una participación de 19.82%, tal como se observa en la tabla 2.

Tabla 2

Saldo de colocaciones de las cajas municipales al 31-10-2021

CMAC Créditos a

Octubre 2021

Participación a Octubre 2021

Participación Acumulada

CMAC Arequipa 6,365,320 22.64% 22.64%

CMAC Huancayo 5,572,634 19.82% 42.47%

CMAC Cusco 4,518,319 16.07% 58.54%

CMAC Piura 4,277,330 15.22% 73.76%

CMAC Sullana 2,694,238 9.58% 83.34%

CMAC Trujillo 1,971,615 7.01% 90.35%

CMAC Ica 1,399,225 4.98% 95.33%

CMAC Tacna 640,275 2.28% 97.61%

CMAC Maynas 450,515 1.60% 99.21%

CMAC Paita 133,241 0.47% 99.68%

CMAC Del Santa 88,659 0.32% 100.00%

Nota: Federación Peruana de Cajas Municipales de Ahorro y Crédito [FECMAC] (2021).

Al respecto, es relevante precisar que la rentabilidad generada hasta abril del 2021, la cual la Caja Huancayo, registra 1.8 millones de soles de utilidad, con respecto al año 2020 del mismo mes de abril registro 18.5 millones y hay una variación de -90.3% de crecimiento, tal como se observa en la tabla 3.

Tabla 3

Resultados Caja Municipal a abril del 2021

Utilidad neta (en millones de S/) ROE

(%) Morosidad (%) Cajas

municipales 2021 2020 Variación

(%) 2021 2020 2021 2020 CMAC Arequipa 11.7 27.1 -56.8 2.48 16.44 3.40 4.99 CMAC Piura 9.0 16.8 -46.2 2.10 12.06 8.89 8.44 CMAC Cusco 8.0 2.8 186.3 3.02 10.32 2.81 4.6 CMAC Ica 2.2 5.8 -62.8 3.80 11.21 4.64 6.06 CMAC

Huancayo

1.8 18.5 -90.3 2.50 15.96 3.42 3.53

CMAC Maynas 0.7 0.5 39.9 1.41 6.55 5.29 7.04 CMAC Palta -0.4 -0.5 - -4.28 -2.78 16.64 16 CMAC Del

Santa

-3.1 -1.4 - -28.14 -

15.23

26.73 25.19

CMAC Trujillo -5.3 5.1 - -1.12 6.18 6.87 6.52 CMAC Lima -14.4 1.0 - -16.72 1.33 15.44 20.84 CMAC Tacna -15.4 -1.8 - -12.51 -4.10 18.74 12.29 CMAC Sullana -31.6 1.5 - -21.11 5.81 12.83 18.77

Total -36.9 75.5 - -0.76 10.75 6.15 7.32

Nota: CMAC Huancayo (2021).

De la tabla 3 se desprende que Caja Arequipa, tiene una rentabilidad positiva generada hasta el cierre del mes de abril de 11.7% con un ratio de mora de

3.40%, y institución Cmac Sullana, tiene una rentabilidad negativa, de -31.6%

con un ratio de mora de 12.83%.

1.1.3. Caja Huancayo S.A.

La Caja Municipal de Ahorro y Crédito de Huancayo S.A. Es un establecimiento financiero que tiene como esencia ofrecer productos de cuidado de: depósitos, capitales, adquisición comercio de dinero inmigrante, consideraciones reducidas y microempresa, solvencias particulares, consideraciones con saneamiento de prendas y solvencias por ajustes con garantías. Inicialmente sus instrucciones existieron encaminadas en ofrecer desenvolturas comerciales a interesados que se despliegan en la Zona Central del Perú. A pesar de ello, la Caja Huancayo al mes de octubre del 2021 tiene ciento ochenta y seis sucursales en todo el país (cincuenta y dos en Lima y Callao y ciento treinta y cuatro en las restantes zonas del Perú), deseando progresar al compás en el 2020. Colaboración de Clientes en distribuciones. Hasta diciembre de 2020, el Sistema Microfinanciero logra una venta de distribuciones empinadas a S/ 57,725 millones, dígito superior en 8.74%

(S/ 4,639 millones) a lo inscrito en análogo período del año antepuesto (S/ 53,086 millones), existiendo la colaboración de Caja Huancayo de 8.73%, tal como se observa en la figura 1.

Figura 1

Sistema microfinanciero: participación de mercado de colocaciones Diciembre 2020

Nota: CMAC Huancayo (2020).

De la figura 1, se desprende que MIBANCO, tiene una participación de mercado del 22.49% en el sector microfinanciero, mientras CMAC Trujillo solo el 3.01%

a nivel de cajas CMAC Arequipa tiene una participación de 9.80%, ubicando a caja Huancayo como segundo lugar en participación. Con una diferencia de 1.07%.

La utilidad neta del año 2020 ascendió a S/ 33.0 millones, inferior en -S/ 69.8 millones a la utilidad reportada en el 2019, representando en términos porcentuales una reducción de -67.9% debido principalmente a la paralización de nuestras actividades por la declaración de estado de emergencia nacional y cuarentena para frenar el avance del COVID-19, tal como se observa en la figura 2.

Figura 2

Evolución de la utilidad neta

Nota: CMAC Huancayo (2020).

De la figura 2, se desprende que en el año 2017, se tuvo un mayor crecimiento de 16.6% generando s/. 90 millones de soles en utilidad, el año 2019 nuestra utilidad tuvo el pico más alto de s/. 102.8 millones de soles de utilidad, con respecto al periodo 2018 solo hubo un crecimiento de 5.3%.

Con respecto a la descripción de la organización, es preciso mencionar que la composición de la caja se basa principalmente por su directorio, conformado por 7 miembros de los cuales solo ejercen 6 de ellos, debido a que uno de sus miembros no cumple con los requisitos y el perfil acordado en el estatuto, el mismo que respeta los procedimientos emitidos en la Resolución SBS N°5788- 2015, modificado a través de la Resolución SBS N°1324-2018.

Al respecto, se precisa, que el regidor Sr. Atoche Castillo, Felipe representante de la Asociación MYPE y miembro del Directorio, no ejerce su cargo desde junio 2020, dada las circunstancias antes expuestas (Huarcaya, 2021). El directorio se reestructura cada 4 años debido al cambio del gobierno municipal, al mes de octubre del 2020, se cuenta con los siguientes miembros, tal como se observa en la figura 3.

Figura 3

Estructura orgánica de la CMAC Huancayo

Nota: CMAC Huancayo (2021).

La institución Caja Huancayo cuenta con 4096 trabajadores, conformado por gerentes, funcionarios y empleados, tal como se observa en la tabla 4.

Tabla 4

Cantidad de empleados entre enero del 2011 y octubre del 2020

Personal 2011 2012 2013 2014 2015 2016 2017 2018 2019 Oct-20

Gerente 4 7 4 4 4 4 4 4 4 4

Funcionarios 86 81 89 99 114 143 171 196 221 234 Empleados 988 1,091 1,261 1,446 1,846 2,208 2,685 2,267 3,976 3,858

Total 1,078 1,176 1,354 1,549 1,964 2,355 2,860 2,467 4,201 4,096 Nota: CMAC Huancayo (2021).

De la tabla 4, se observa que al cierre de octubre del 2020, se cuenta con 4096 colaboradores, con respecto al 2019, hubo una disminución de personal de 105 colaboradores, a consecuencia de la pandemia COVID-19, el año 2019 se contrató mayor cantidad de personal incrementando en un 207% por la política de expansión de la caja Huancayo de crear nuevas oficinas a nivel nacional y ampliar el número de colaboradores del área administrativa para poder atender a las 157 agencias a nivel nacional.

Dentro del ámbito de trabajo se analizará caja Huancayo y solo se tomó como referencia la ZONA XIV del área de negocios. La cual está conformado por 7 agencias, 2 en la ciudad de Ica (Ag. Parcona-Ica, Ag. Ica), en la ciudad de Pisco (Ag. Pisco), en la ciudad de chincha (Ag. Chincha, Ag. Pueblo Nuevo). tal como se observa en la tabla 5.

Tabla 5

Cantidad de empleados entre enero del 2011 y octubre del 2020 Agencias Antigüedad del negocio

AG. Cañete 11 años

AG. Chincha 10 años

AG. Ica 10 años

AG. Parcona - Ica 06 años

AG. Pisco 05 años

AG. Imperial–Cañete 03 años

AG. Pueblo Nuevo 02 años

Nota: CMAC Huancayo (2021).

De la tabla 5, se desprende que las agencias más antiguas (Cañete, Chincha e Ica) tienen más de 10 años de funcionamiento, y el 57% de agencias de la zona XIV, solo tiene menor a 6 años de funcionamiento.

En el año 2017, se empezó a trabajar con 5 agencias (Cañete, Chincha, Ica, Parcona – Ica y Pisco), y recién en el año 2018 se incrementó 2 agencias a la zona (Imperial Cañete y Pueblo Nuevo), tal como se observa en la tabla 6.

Tabla 6

Agencias que conforman la zona XIV

Año Promedio de

N° de asesores N° de Agencias N° de Asesores/

agencias

2017 58 5 12

2018 71 5 14

2019 108 7 15

2020 107 7 15

2021 101 7 14

Nota: CMAC Huancayo (2021).

De la tabla 6, se desprende que en el año 2021 se redujo el número de asesores por la pandemia del SARCOVID-19 en 6 asesores con respecto al año 2020, el número de agencia se mantuvo en 7, deteniendo el crecimiento de expansión territorial en la zona XIV, en el 2021 el promedio de asesores por agencia es de 14 asesores.

Es preciso mencionar que los reportes que se muestran no están procesados para tomar una buena decisión para poder mejorar el rendimiento de los asesores de negocios de la zona XIV, y poder determinar que asesor tiene mayor productividad, y que asesores cumplen con la productividad diaria, y poder plantear estrategias de mejora continua, para poder incrementar la rentabilidad de los asesores, de ahí que surgió el interés por investigar al respecto.

1.2. FORMULACIÓN DEL PROBLEMA 1.2.1. PROBLEMA GENERAL

¿De que manera el sistema de medición productiva basado en cuartiles mide el rendimiento de los asesores de negocios en la Caja Huancayo zona XIV - 2021?

1.2.2. PROBLEMAS ESPECÍFICOS 1.2.2.1. Problema Específico 1:

¿De qué manera el número de desembolsos de créditos influye en el rendimiento de los asesores de negocios en la Caja Huancayo zona XIV - 2021?

1.2.2.2. Problema Específico 2:

¿De qué manera la calidad de cartera influye en el rendimiento de los asesores de negocios en la Caja Huancayo zona XIV - 2021?

1.2.2.3. Problema Específico 3:

¿De qué manera la Tasa promedio ponderada de colocaciones influye en la mejora del rendimiento de los asesores de negocios en la Caja Huancayo zona XIV - 2021?

1.3. OBJETIVOS

1.3.1. OBJETIVO GENERAL

Demostrar que el sistema de medición productiva basado en cuartiles mide el rendimiento de los asesores de negocios en la Caja Huancayo zona XIV - 2021.

1.3.2. OBJETIVOS ESPECÍFICOS 1.3.2.1. Objetivo Específico 1:

Evaluar el número de desembolsos para medir la productividad de los asesores de negocios en la Caja Huancayo Zona XIV - 2021.

1.3.2.2. Objetivo Específico 2:

Determinar que la calidad de cartera influye en el rendimiento de los asesores de negocios en la Caja Huancayo zona XIV - 2021.

1.3.2.3. Objetivo Específico 3:

Evaluar la Tasa promedio ponderado de colocaciones como mecanismo de medición de la productividad de los asesores de negocios en la Caja Huancayo zona XIV - 2021.

1.4. JUSTIFICACIÓN

1.4.1. JUSTIFICACIÓN TEÓRICA

El estudio se justifica a nivel teórico desde dos puntos de vista: 1) Primero, porque a falta de conocimiento local y regional es relevante desarrollar un estudio de tales intenciones investigativas a fin de aportar en la generación de conocimiento regional y sobre ello enriquecer la teoría científica que permita comprender la influencia del sistema de medición productiva basado en cuartiles mediante aplicativo virtual para mejorar el rendimiento laboral. 2) Segundo, porque además este estudio se constituye en un referente científico que sirve para el conocimiento y en su defecto la toma de decisiones de los administradores y gerentes de la mencionada entidad financiera a fin de fortalecer el desempeño laboral, la productividad laboral y en su defecto alcanzar las metas y objetivos organizacionales.

1.4.2. JUSTIFICACIÓN PRÁCTICA

El estudio se justifica a nivel práctico desde dos aristas: 1) Primero, porque los conocimientos desarrollados en la presente sirven para enriquecer la teoría científica al respecto, lo cual puede ser tomado como referente por otros investigadores que estén interesados en desarrollar estudios en donde busquen mejorar el rendimiento laboral del personal mediante la aplicación de un sistema de medición productiva basado en cuartiles mediante aplicativo virtual. 2) Segundo, porque el estudio ha generado resultados válidos y confiables, que reflejaron en un primer momento (pretest) y en un segundo momento (postest) los rendimientos de los colaboradores (asesores), lo cual sirve para la toma de decisiones en pro de mejorar el rendimiento laboral en la referida entidad financiera.

1.4.3. JUSTIFICACIÓN METODOLÓGICA

El estudio se justifica a nivel metodológico desde dos aspectos: 1) Primero, porque su rigurosidad científica en cuanto al tipo, nivel, y diseño de investigación puede ser tomada en cuenta por otros investigadores que pretendan desarrollar estudios de igual naturaleza investigativa (cuantitativa, aplicada, explicativa, experimental en su modalidad preexperimental pretest y postest). 2) Segundo, porque la riqueza metodológica que se plantea con el estudio también conlleva considerar las metodologías de desarrollo de software más específicamente la metodología de programación extrema, los cuales sirven como modelos para ser adaptados y

aplicados en otras investigaciones, lo que a su vez se constituye en un aporte para el enriquecimiento de la metodología de investigación en las ciencias de ingeniería de sistemas.

1.5. HIPÓTESIS

1.5.1. HIPÓTESIS GENERAL

H0. El sistema de medición productiva basado en cuartiles mide en menor tiempo el rendimiento de los asesores de negocios en la Caja Huancayo zona XIV - 2021.

1.5.2. HIPÓTESIS ESPECÍFICAS 1.5.2.1. Hipótesis específica 1:

H0: EL número de desembolsos de créditos influye directamente en el rendimeinto de los asesores de negocios en la Caja Huancayo zona XIV - 2021.

1.5.2.2. Hipótesis específica 2:

H0: La calidad de cartera influye de manera directa en el rendimiento de los asesores de negocios en la Caja Huancayo zona XIV - 2021.

1.5.2.3. Hipótesis específica 3:

H0: La evaluación de la Tasa promedio ponderada de colocaciones influye directamente en el rendimiento de los asesores de negocios en la Caja Huancayo zona XIV - 2021.

1.5.3. OPERACIONALIZACIÓN DE VARIABLES

En este apartado se conoce a detalle las variables de estudio, tal como se observa en la siguiente tabla:

Tabla 7

Operacionalizacion de las variables

Variables Definición operativa Indicadores

V.I.

Sistema de medición productiva basado en cuartiles

Metodología evaluativa desarrollada mediante el aplicativo HORKANET que permite realizar una medición de la productividad basándose en cuartiles.

• Empleo del lenguaje unificado de modelado

• Aplicación del Software Rational Rose 7.0

• Aplicación del Sotfware Horkanet

• Empleo de base de datos en Microsoft Acces 2010

• Empleo de macros en el lenguaje de programación Visual Basic.NET En Excel 210

• Funcionalidad agrupa por cuartiles

• Utilidad para la toma de decisiones de gerencia.

V.D.

Rendimiento

Rendimiento laboral que muestran los asesores de negocios en la Caja Huancayo zona XIV, el cual es medido mediante 8 indicadores.

• Número de operaciones

• Tasa ponderada

• Seguros

• Ratio de mora – calidad de cartera

• Número de clientes

• Tasa activa ponderada promedio de desembolso

• Tasa activa promedio de desembolso al mes

• Efectividad comercial

Nota: Elaboración propia.

1.6. METODOLOGÍA DE LA INVESTIGACIÓN

A continuación se considera lo siguiente los siguientes aspectos:

1.6.1. TIPO DE INVESTIGACIÓN

La investigación es de tipo aplicada, pues de acuerdo con Valderrama (2017) está buscó aplicar la teoría existente, metodologías de programación extrema para la medición productiva basado en cuartiles, a fin de solucionar la situación problemática existente en la referida entidad financiera respecto al rendimiento de los asesores negocios.

1.6.2. MÉTODO DE ESTUDIO

En atención a Valderrama (2017), a nivel general se empleó el método científico, y a nivel particular se empleó el método experimental, por medio del cual se buscó determinar la relación de causalidad entre las variables de estudio (sistema de medición productiva basado en cuartiles y rendimiento).

1.6.3. NIVEL DE INVESTIGACIÓN

En atención a Hernández y Mendoza (2018) la investigación ha sido de alcance explicativo, toda vez que se enfocó en explicar la relación de causalidad de las variables de estudio (sistema de medición productiva basado en cuartiles y rendimiento) en un contexto problemático en particular (Caja Huancayo zona XIV) en un determinado momento histórico (tiempos de pandemia 2021).

1.6.4. DISEÑO DE INVESTIGACIÓN

Siguiendo con Hernández y Mendoza (2018) la investigación se ha regido por un diseño experimental de modalidad pre-experimento con pretest y postest, por lo que en un primer momento se ha medido la variable rendimiento (pretest), luego se procedió con la aplicación del módulo experimental (sistema de medición productiva basado en cuartiles mediante aplicativo HORKANET), y en un último momento se midió nuevamente la variable dependiente (postest). Dicho diseño investigativo se representa:

GE. O1 X O2

Donde:

GE. = Grupo experimental (asesores de negocios en la Caja Huancayo zona XIV).

O1 = Pretest de la variable dependiente (rendimiento).

X = Modulo experimental (sistema de medición productiva basado en cuartiles mediante aplicativo HORKANET)

O2 = Postest de la variable dependiente (rendimiento).

1.6.5. POBLACIÓN

La población se conformó por 109 asesores de negocios, los cuales vienen laborando hasta la fecha en las diversas agencias de la Caja Huancayo zona XIV.

1.6.6. MUESTRA

La muestra ha quedado conformada por 85 asesores, la cual ha sido calculada con la siguiente formula:

𝑛 = N. Z

2. P. (1 − P)

(N − 1). E

2+ Z

2. P. (1 − P)

Donde:

N = Tamaño de la población.

N = Tamaño de la muestra.

P = Proporción de éxito (50% =0,5).

1 – P = Probabilidad de fracaso (50% =0,5).

Z2 = Deviación estándar (1,96) que corresponde a un nivel de significancia α = 0,05

E2 = Margen de error muestral.

Reemplazando datos en la fórmula:

𝑛 = 109. (1,96)2. (0,5). (0,5)

(109 − 1). 0,052+ (1,96)2. (0,5). (0,5) 𝑛 = 85

1.6.7. TÉCNICAS PARA EL ACOPIO Y PROCESAMIENTO DE LA INFORMACIÓN En cuanto a la técnica para el acopio de la información se empleó el análisis documental, mediante la cual se revisaron todos los expedientes de crédito por cada asesor de negocio de la Caja Huancayo zona XIV.

En cuanto a la técnica para el procesamiento de la información se empleó la técnica estadística, mediante la cual se obtuvieron las respectivas tablas y figuras estadísticas.

1.6.8. INSTRUMENTOS PARA RECOLECTAR DATOS

Se empleó como instrumentos los expedientes de crédito de todos los asesores de negocios, los cuales constituyen fuente fidedigna de información que alimenta a la data matriz de la referida entidad financiera.

Al respecto, cabe precisar que dichos instrumentos no han requerido prueba de validación ni de confiabilidad, ya que se tratan de instrumentos estandarizados, pues son revisados minuciosamente no solo por los asesores sino también por el área de soporte de operaciones, y por el administrador de la entidad objeto de investigación.

1.6.9. ANÁLISIS E INTERPRETACIÓN DE DATOS PROCESADOS

Tomando en cuenta que se empleó la técnica estadística para el procesamiento de los datos, en atención a Valderrama (2017) se desarrolló:

En primer lugar, la estadística descriptiva simple, mediante la cual se elaboraron las respectivas tablas y figuras estadísticas, las cuales se han interpretado con la debida objetividad.

En segundo lugar, se llevó a cabo la estadística descriptiva comparativa, mediante la cual se elaboraron las tablas comparativas en función al pretest y postest con datos ponderados y datos en cuartiles.

En tercer lugar, se llevó a cabo la prueba de normalidad a fin de determinar con exactitud la idoneidad de la prueba inferencial empleada.

En último lugar, se desarrolló la estadística inferencial, empleándose la prueba T-student para muestras relacionadas debido a que la variable dependiente es de naturaleza cuantitativa, sin embargo, ello se determinó con exactitud en la prueba de normalidad Kolmogorov-Smirnov.

Cabe precisar que el tratamiento estadístico mencionado se llevó a cabo bajo la rigurosidad del caso, para ello, se emplearon dos programas estadísticos Excel V. 2010 e IBM SPSS V. 26.

CAPÍTULO II

MARCO DE REFERENCIA

En el presente capítulo se expone la teoría respectiva la cual es la base de la investigación metodológica, a su vez se reafirman conceptos que se han utilizado para el desarrollo del sistema de información basado en cuartiles.

2.1. ANTECEDENTES

2.1.1. INFLUENCIA DE LOS SISTEMAS DE INFORMACIÓN EN LOS RESULTADOS ORGANIZACIONALES (Demian Abrego Almazán, Yesenia Sánchez Tovar y José M. Medina Quintero, México DC., 2017)

En la investigación se tuvo como objetivo determinar de manera objetiva la influencia de los sistemas de información en los resultados organizacionales empresariales. Se empleó una metodología de tipo cuantitativa y de nivel descriptivo explicativo. Se contó con una muestra constituida por 65 empresas.

Entre los resultados, se halló para todas las pruebas de hipótesis valores significativos < α = 0.001. Sobre las conclusiones, se determinó que las empresas que cuenta con sistemas de información a tiempo, actualizada, útil, relevante, exacta, con un buen nivel de detalle y fácil de interpretar, y generar un mejor rendimiento frente al usuario. También se determinó que la calidad del sistema informático generar un efecto positivo en la mejora del rendimiento organizacional. Además, se determinó que el uso y utilidad del sistema informático genera mejores condiciones de rendimiento laboral. Asimismo, se determinó que el sistema informático genera calidad de información lo que a su vez coadyuva en los resultados organizacionales pues asegura en el usuario una mejor experiencia en cuanto a la gestión de la información y consecuentemente una satisfacción por el servicio brindado.

2.1.2. INCREMENTO DE LA PRODUCTIVIDAD ORGANIZACIONAL A TRAVÉS DEL USO DE LA GESTIÓN DEL CONOCIMIENTO (Marie Marcelle Lacu Bringas, Madrid, 2017)

En la investigación se tuvo como objetivo demostrar el incremento de la productividad mediante la gestión del conocimiento. Se empleó una metodología de diseño no experimental y transversal. Se contó con una muestra constituida por 50 empresas. Entre los resultados, se halló que en un 58% la barrera para implementar un sistema de gestión del conocimiento estuvo dada por la reingeniería de procesos internos de la empresa que supone la implementación de dicho sistema, en un 16% por la cantidad de tiempo para su implementación, en un 14% por el tiempo de demora en el retorno de la inversión, y en un 12%

por el alto coste que involucra dicho sistema. Sobre las conclusiones, se determinó toda empresa debe contar un buen sistema de gestión del conocimiento. También se determinó que debe ser un objetivo clave para las empresas explotar el conocimiento mediante un adecuado sistema de gestión del conocimiento. Además, se determinó que la implementación correcta del sistema de gestión del conocimiento coadyuva en la productividad y supervivencia de la empresa.

2.1.3. IMPLEMENTACIÓN DE UN SISTEMA INFORMÁTICO PARA LA MEJORA DE LA PRODUCTIVIDAD DEL ÁREA DE SECRETARIA ACADÉMICA EN EL I.E.S.T.P. SEÑOR DE ACORIA - HUANCAVELICA (Dina Luz Ramos Carbajal y Flor Elisa Ramos Carbajal, Huancavelica, 2018)

En la investigación se tuvo como objetivo determinar si la implementación de un sistema informático mejora la productividad del referido instituto. Se empleó una metodología de tipo aplicada y tecnológica, de nivel descriptivo y explicativo, y de diseño pre-experimental. Se contó con una muestra constituida por 17 trabajadores. Entre los resultados, se halló que sin el sistema informático el cumplimiento de la tarea se ubicó en un nivel regular en un 70,6%, 82,4%, 76,5%, 70,6%, 64,7%, 52,9%, y 67,2%; mientras que con el sistema informático el cumplimiento de la tarea se ubicó en un nivel alto en un 52,9%, 41,2%, 52,9%, 52,9%, 47,1%, 52,9%, 52,9%, y 50,4%. Sobre las conclusiones, se determinó que la implementación del sistema informático contribuyó en la mejora de la productividad en el área de secretaria académica en la referida institución.

También se determinó que el sistema informático redujo el tiempo destinado a la atención de tareas mejorando con ello la productividad. Además, se determinó

que el sistema informático mejoró el cumplimiento de las tareas en el área de secretaria académica. Por último, se determinó que en la medida que el personal administrativo utilice el sistema informático en sus procesos administrativos se mejorará la productividad en dicha área.

2.1.4. SISTEMA INFORMÁTICO PARA LA PLANIFICACIÓN DE LA PRODUCCIÓN EN MICRO Y PEQUEÑAS EMPRESAS DE CONFECCIONES (María del Rocio Ávila Gonzales de Trinidad, Lima, 2019)

En la investigación se tuvo como objetivo determinar la efectividad del sistema informático en la mejora de la planificación de la producción de las micro y pequeñas empresas limeñas de confección. Se empleó una metodología de tipo cuantitativa y de nivel explicativo. Se contó con una muestra constituida por 2 empresas. Entre los resultados, se halló que la primera empresa con la implementación de MS Excel en su sistema de gestión del conocimiento experimentó una variación de la productividad en un 70,86%, mientras que la segunda empresa experimentó una productividad en un 44,38%. Sobre las conclusiones, se determinó que la correcta aplicación del sistema informático para la planificación de la producción de empresas de confección, basado en un modelo matemático y la metodología scrum, coadyuvo en la mejora de la productividad permitiendo alcanzar los niveles de producción alcanzados.

También se determinó que el sistema informático para la planificación de la producción de empresas de confección es viable siguiendo los principios de la metodología scrum. Sumado a ello, se determinó que el sistema informático para la planificación de la producción de empresas de confección, al ser desarrollado en MS Excel, software de uso común en diversas empresas, no importa costos adicionales para su implementación.

2.2. MARCO TEÓRICO 2.2.1. CUARTILES

En atención a Sánchez (s.f.) los cuartiles son justas esquemáticas de perspectivas que conservan la tenencia de fraccionar la sucesión del esquema en cuatro montones de dígitos semejantes de cláusulas.

De forma análoga cualquiera de los novenos productos que fraccionan a un conjunto de fichas reguladas en decenios de porciones equivalentes y el orden esquemático de orientación, que parte la colocación sistemática de las piezas en cien partes semejantes.

Además, la mediana fracciona la sucesión o repartición en ambas porciones similares, viven el trío de cuantiles que se reproducen por un cuarto de un ligado de fichas, así mismo cualquiera de los nueve servicios que parten a un montón de fundamentos metódicos en diez partes iguales, y noventa y nueve mediciones en la que dicha proporción de los productos totales es el mismo o menor que esa medición. que fragmentan en cuatro, decenio y cien piezas equivalentes a la comercialización.

Los tres cuartiles suelen designarse con los símbolos:

Q1 = primer cuartil Q2 = segundo cuartil Q3 = tercer cuartil

Para el cálculo de estas tres medidas de posición es necesario arreglar los términos en forma creciente o decreciente. Así, en el caso de un ordenamiento simple, el siguiente paso es determinar el “número de orden” de los cuartiles, deciles o percentiles, el cual indicará el lugar que ocupen en la distribución.

En lo que se refiere a los cuartiles, el número de orden del primer cuartil es igual al número de términos de la distribución más uno, sobre cuatro. Para el segundo cuartil el número de orden se calculará sumando uno al total de términos y dividiéndolo entre dos.

Así mismo el número de orden del tercer cuartil ser igual a tres cuartos del número de términos de la distribución más uno (Sánchez, s.f.).

Si se adopta el símbolo No Q para denotar el número de orden, donde: No es el número de términos y Q el cuartil a calcular, entonces en el ejemplo cuyos términos son: 3, 4, 5, 7, 8, 10, 11, que es número de términos impar, el número de orden se calcula así:

El cual indica que el valor del segundo término (4) es el valor de Q1, luego Q1

=4

El cual indica que el valor del cuarto término (7) es el valor de Q2 , y Q2=7.

Que indica que el valor del sexto término (10) es el valor de Q3 , y Q3 = 10

Cuando el número de términos es par como la distribución constituida por: 3, 4, 5, 7, 9, 10, 11, 14

Como puede observarse el procedimiento empleado en el cálculo del segundo cuartil es el mismo que se utilizó para calcular la mediana en una serie o distribución simple, por lo que el valor del segundo cuartil siempre es igual al de la mediana. Por otra parte, como lo hace notar el Ing. A. García Pérez (como se citó en Sánchez, s.f.), una vez obtenido el número de orden del primer cuartil, se puede calcular inmediatamente los del segundo y tercer cuartil sin recurrir al procedimiento arriba sugerido, multiplicándolo por dos y tres respectivamente (Sánchez, s.f.).

Cuando los datos agrupados en una serie de frecuencias, tal como se observa en la tabla 8.

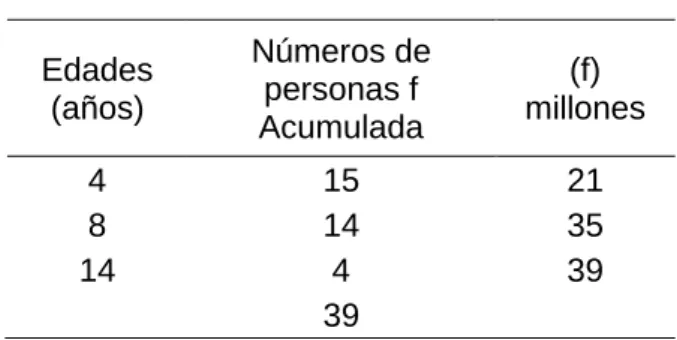

Tabla 8

Tabla de datos agrupados

Edades (años)

Números de personas f Acumulada

(f) millones

4 15 21

8 14 35

14 4 39

39 Nota: Sánchez (s.f.).

En este ejemplo se observa que el valor de Q1 y Q2 coinciden. Lo cual se debe a que ambas toman el valor del término (edad) que les señalan sus respectivos números de orden, que es cuatro para los términos número diez y veinte.

Por otra parte, se verifica que los tres cuartiles dividen a la distribución en cuatro grupos iguales, en virtud de que a la izquierda del primer cuartil existe el 25% de términos de la distribución; de la misma forma a la izquierda del segundo cuartil existe el 50% de la distribución y el tercer cuartil revela que a su izquierda se localiza el 75% de los términos.

Por último, es preciso mencionar que si los datos se agrupan en clases y frecuencias los cuartiles se obtienen a través de un proceso un tanto laborioso.

Sea la distribución siguiente del tiempo de atención de clientes por parte de los asesores de negocios, tal como se observa en la tabla 9.

Tabla 9

Datos agrupados en clases y frecuencias Tiempo en

minutos Frecuencia Frecuencia

acumulada

[10 – 20> 6 6

[20 -30 > 25 31

[30 – 40> 32 63

[40 – 50> 23 86

[50 – 60> 7 93

[60 – 70> 4 97

[70 – 80> 2 99

99 Nota: Sánchez (s.f.).

Los datos agrupados en clases y frecuentas a través del grafico de histogramas, tal como se observa en la figura 4.

Figura 4

Datos agrupados en clases y frecuencias

Nota: Sánchez (s.f.).

De la figura 4, se desprende; el tiempo de atención a los clientes entre [10-20>

minutos lo realizan 6 asesores de negocios; El tiempo que demora la atención entre [30 - 40> minutos lo realiza 32 asesores de negocios, y el tiempo de atención [70-80> minutos solo 2 asesores de negocios, el promedio de tiempo de demora es de 37 minutos por asesor de negocios.

Significa que el 25 % de las observaciones se hallan a la izquierda de Q1.

Luego:

Donde 19 = 25 – 6 = número de observaciones en la segunda clase, pero la izquierda del primer cuartil.

Similarmente:

Donde 19 = 50 – 31 = número de observaciones en la tercer clase pero a la izquierda del segundo cuartil.

Igualmente:

Significa que el 75 % de las observaciones se hallan a la izquierda de Q3.

Donde 12 = 75 – 63 = número de observaciones en la cuarta clase, pero a la izquierda del tercer cuartil.

Conocidos los cuartiles se puede calcular la desviación cuartil, la cual mide la amplitud ó rango existente entre los 50 términos centrales de la distribución.

Es una medida de variación como el rango referido al 50% de las observaciones contra las demás series.

Utilizando los datos del último ejemplo:

2.2.2. PROGRAMACIÓN EXTREMA (XP)

La programación extrema XP es una metodología ágil para el desarrollo de software, reduce el costo de su implementación del sistema en todas sus etapas de ciclo de vida, añadiendo funcionalidad y características que permiten tener requerimientos necesarios para la funcionalidad del sistema (Meléndez et al., 2016).

La programación extrema o extreme programing por sus siglas en inglés (XP) es una metodología ágil de diseño rápido e incremental que permite tener una participación activa del cliente y se toma en cuenta el factor humano como

elemento principal del proceso, tiene como característica fundamental aceptar el cambio, la rapidez y la simplicidad para el desarrollo del sistema.

2.2.2.1. CARACTERISTICAS DE LA PROGRAMACIÓN XP

• Planificación incremental: Fundado en examen de avisos auténticos del interesado, el cual se efectuará el adelanto del progreso del régimen y de acuerdo a ello se comerciar la porción de la función que cumpla el software, a través de la organización, progreso, ensayos, cancelación y valoración.

• Diseño sencillo: El croquis se efectuará en situación a la escasez del espacio, y su operacional dad existirá en destino a la carestía del beneficiario.

• Programación en parejas: La labor en conjunto crea que el método actúe conforme a las insuficiencias del usuario.

• Propiedad colectiva: La indagación, del progreso y esbozo del plan tiene que estar al tanto del grupo y los integrantes deben conocer el signo y su organización, para que a continuación logren avances y perfeccionen el medio.

• Ritmo sostenible: El mecanismo tiene que ocuparse hasta cuarenta horas periódicas, para obviar agotamiento y poseer un excelente procedimiento de eficacia.

2.2.2.2. VALORES EN XP

• Comunicación: Para los programadores el código comunica mejor cuanto más simple sea y que todos los del proyecto conozcan.

• Sencillez: Se simplifica el diseño para agilizar el desarrollo y facilitar el mantenimiento.

• Retroalimentación: El cliente cuando está integrado con el proyecto, su opinión sobre el estado del proyecto se conoce en tiempo real.

• Valentía: Muchas de las practicas.

2.2.2.3. OBJETIVOS DE XP

Los objetivos principales de esta metodología son:

• Satisfacción del cliente.

• Potenciar el trabajo en equipo.

2.2.2.4. FASES DE LA INVESTIGACIÓN XP

El proceso de la metodología XP, esta basado en cuatro fases los cuales son, tal como se observa en la figura 5.

• Planificación: Se precisa la distribución, los avisos y trascendencia del plan a través de las historias del beneficiario la cual estará moderado en septenarios. Y fundando lugar en cada repetición privada para la ejecución.

• Diseño: Funda esbozos rápidos y naturales que sean prácticos y dominen efectuar el lapso de cancelación y proporcionar el progreso en repetidas épocas del plan. Considerando el Vocabulario de cláusulas, mejorar el signo, técnicas, instrucciones y géneros constituidas educadamente, la cual sea transformable y posible de constituir el signo.

• Codificación: Referido a las ficciones de consumidor, cada período de novela es darse por vencido a tentativas inseparables de elemento y el despliegue afane una unidad, en el cual se puntualiza, la edificación del método, que se empleará durante el propósito.

• Pruebas: Se ejecutan para poder conseguir la observancia y la confirmación de fichas y ejecutar ensayos de aprobación, composición, la cual admite reprender las faltas en los relativos ensayos elaboradas a cada medida del régimen.

Figura 5

Procesos programación extrema (XP)

Nota: Bustamante y Rodríguez (2014).

2.2.2.5. ROLES XP

Es trascendental fijar relaciones que persigan trabajos y compromisos para desempeñar con las obligaciones determinados por el interesado.

• Programador: Representante de desplegar el signo del método de acuerdo al ajuste con el aviso del beneficiario, el cual debe ocuparse colectivamente con el consumidor y conservar una relación conveniente con los suplementarios del conjunto.

• Cliente: Comisionado de precisar las amonestaciones y ocuparse juntamente con el grupo de compromiso y apalear el contenido de gobernar de un modo apropiado se extienda en cualesquiera de las épocas.

• Tester: Representante de circular con los experimentos eficaces, planea con el interesado los ensayos, y ejecuta el imperfecto de las consecuencias emanadas con la unidad.

• Tracker: Solidario del rastreo del origen integral del propósito, el cual inspecciona las cosechas del progreso y pago del método a través del rastreo y valoración de los imparciales para aseverar la importancia y la funcionalidad del deseo.

2.2.2.6. METODOLOGÍAS XP V/S OTRAS METODOLOGÍAS

Comparamos con otras metodologías agiles en cada una de sus fases para el desarrollo de software y las características principales de cada metodología, tal como se observa en la tabla 10.

Tabla 10

Tabla comparativa de metodologías agiles

RUP XP MSF SCRUM

Prioriza a las normas y estándares

Comunicación Colaboración con clientes

Comunicación entre los integrantes, visibilidad, y control al

proyecto

Mayor

documentación Simplicidad

Fomenta comunicacio nes abiertas

Definición y mantenimiento

del plan por parte del equipo Verifica la

aclidad del sotfware

Realimentación

Trabaja hacia una

visión compartida

Visibilidad del proyecto

Configuración y control de

cambios

Satisfacción de los programadores

La calidad es el trabajo

diario de todo el mundo

Control del proyecto

Es modelado y guiado por casos de uso

Disminuye la terraza de los

errores

Hace del desarrollo un

hábito Se fomenta la

reutilización de componentes

Nota: Bustamante y Rodriguez (2014).

2.2.3. UML (LENGUAJE UNIFICADO DE MODELADO)

UML, significa en inglés Unified Modeling Language, traducido el lenguaje unificado de modelado es un lenguaje visual para la documentación de proyectos y los estándares de software, se pueden aplicar en varias áreas diferentes y puede documentar y transmitir cualquier cosa desde los procesos básicos de la empresa hasta los procesos de negocio y el software, representando todos los procesos y procedimientos mediante una notación que es sencillo en su aprendizaje y en su escritura, generalmente empleando un formato visual combinado con la notación gráfica, la cual se ha convertido en un modelo de aplicaciones de software y cada vez es más utilizado en el mundo del desarrollo del software (Fuentes, 2015).

Los principales beneficios de UML son:

• Mejores tiempos totales de desarrollo (de 50 % o más).

• Modelar sistemas (y no sólo de software) utilizando conceptos orientados a objetos.

• Establecer conceptos y artefactos ejecutables.

• Crear un lenguaje de modelado utilizado tanto por humanos como por máquinas.

2.2.3.1. DIAGRAMA DE CLASES

Una clase es una categoría o grupo de cosas. Un rectángulo es el símbolo que representa a la clase y se divide en tres:

• Nombre de la clase

• Atributos de la clase

• Acciones de la clase

Cada clase se relaciona conectándose con líneas que muestran la manera de relación. Los diagramas de clases facilitan la representación a partir de las cuales los desarrolladores podrán trabajar. Estos diagramas colaboran con el análisis que indiquen detalles importantes, tal como se observa en la figura 6.