FACULTAD DE CIENCIAS ADMINISTRATIVAS Y CONTABLES

DISEÑO DE UN SISTEMA DE GESTIÓN POR PROCESOS DE

CENTRO DE DIVERSIÓN Y SALSOTECA “GOLDEN SALSA Cía.

Ltda.” DE LA CIUDAD DE QUITO

TRABAJO DE TITULACIÓN PREVIA LA OBTENCIÓN DEL

TÍTULO DE INGENIERÍA COMERCIAL

KARINA BÁEZ MIÑO

DIRECTOR: ING. IVÁN RUEDA

ii

DIRECTOR DE DISERTACIÓN:

Ing. Iván Rueda

INFORMANTES:

iii

DEDICATORIA

Este trabajo se lo dedico a mi familia, a mi madre Grace por todo el apoyo que y la confianza, por estar junto a mi en cada paso importante que he dado en mi vida.

A mis abuelos, Jaime e Inés, que con sus consejos he

podido lograr mis metas.

iv

AGRADECIMIENTO

Agradezco a mis profesores, los cuales han sido mi guía durante toda mi carrera. A mi director Ingeniero Iván Rueda y a mis informantes Ingeniero Diego Galarza y

Genoveva Zamora.

A los empleados, accionistas y personal que forma parte de Salsoteca Lavoe, que dedicaron su tiempo y cooperación para el desarrollo del proyecto.

A Andrés Tenjo por ser una guía para mí y por ese apoyo

incondicional.

v

ÍNDICE

INTRODUCCIÓN, 1

1 ANTECEDENTES DEL CASO DE ESTUDIO, 2

1.1 ANÁLISIS EXTERNO, 2

1.1.1 Macro Ambiente, 2

1.1.1.1Factores Político-Legales, 3 1.1.1.2Factores Económicos, 4 1.1.1.3Factores Sociales, 7 1.1.1.4Factores Tecnológicos, 8 1.2 ANÁLISIS INTERNO, 10

1.2.1 Historia de la Organización, 10 1.2.2 Ubicación Geográfica, 11

1.2.3 Direccionamiento Estratégico, 12

1.2.3.1Misión, 12 1.2.3.2Visión, 13

1.2.3.3Principios y Valores, 13 1.2.3.4Matriz FODA, 15 1.2.3.5Objetivos, 16 1.2.3.6Estrategias, 17

1.2.4 Análisis Estructural, 18

1.2.4.1Recursos Humanos, 20 1.2.4.2Recursos Financieros, 22

1.2.4.2.1Índices Financieros, 24 1.2.4.3Sistemas, 24

1.2.4.4Base Legal, 25

1.2.5 Actividad de la Empresa, 27

1.2.5.1Productos y Servicios, 28

1.2.6 Proveedores, 33 1.2.7 Clientes, 34 1.2.8 Competencia, 35

2 LEVANTAMIENTO DE PROCESOS, 37

2.1 MARCO TEÓRICO, 37

2.1.1 Procesos, 37

2.1.2 La Gestión por Procesos, 42 2.1.3 Ciclo PHVA, 42

2.1.4 Análisis de Valor Agregado, 44

2.2 SITUACIÓN ACTUAL, 45

2.2.1 Inventario de procesos actuales, 45 2.2.2 Descripción de los procesos, 46

2.2.3 Identificación de Debilidades y Oportunidades de Mejora, 53 2.2.4 Análisis de valor agregado, 63

2.2.5 Resumen de Debilidades, 76

3 PROPUESTA DE UN SISTEMA DE GESTIÓN DE PROCESOS PARA

GOLDEN SALSA CÍA. LTDA., 79

3.1 TEORÍA DE MEJORAMIENTO DE PROCESOS, 79

3.1.1 Mejora por procesos, 79

3.2 MAPA DE PROCESOS, 80

3.3 MEJORAMIENTO CONTINUO, 82

3.4 LEVANTAMIENTO Y DISEÑO DE PROCESOS, 82 3.5 MEJORAMIENTO DE PROCESOS, 83

3.6 MANUAL DE PROCESOS Y MANUAL DE PROCEDIMIENTOS, 103 3.7 INDICADORES DE GESTIÓN, 105

3.7.1 Indicadores Priorizados para Salsoteca Lavoe, 106

3.8 PLANES DE MEJORA, 107

3.9 PROPUESTA DE MEJORA PARA SALSOTECA LAVOE, 107

4 CONCLUSIONES Y RECOMENDACIONES, 116

4.1 CONCLUSIONES, 116 4.2 RECOMENDACIONES, 117

ÍNDICE DE ANEXOS

Anexo N° 1: Acuerdo Interministerial 1470, 123

Anexo N° 2: Entrevista al Gerente General de Eventos y Representaciones Golden Salsa Cía. Ltda., 127

Anexo N° 3: Descripción de perfiles de desempeño Salsoteca Lavoe, 131 Anexo N° 4: Balance General Salsoteca Lavoe, 139

Anexo N° 5: Flujogramas Procesos Actuales, 141 Anexo N° 6: Manual de Procedimientos, 163

Anexo N° 7: Análisis de Valor Agregado Actuales y Propuestos, 242

ÍNDICE DE TABLAS

Tabla N° 1: Matriz FODA de Salsoteca Lavoe, 16 Tabla N° 2: Descripción Puestos de trabajo, 21 Tabla N° 3: Productos Salsoteca Lavoe, 28

Tabla N° 4: Proveedores Actuales de Salsoteca Lavoe, 34 Tabla N° 5: Procesos Ejecutados en Salsoteca Lavoe, 46 Tabla N° 6: Debilidades Proceso de Compra de Materiales, 54 Tabla N° 7: Debilidades Proceso de Inventario de materiales, 55 Tabla N° 8: Debilidades Proceso de preparación de bebidas, 56 Tabla N° 9: Debilidades Proceso de preparación de comidas, 57 Tabla N° 10: Debilidades Proceso de Servicio de Ropero, 58 Tabla N° 11: Debilidades Proceso de Cobranzas y facturación, 59 Tabla N° 12: Debilidades Proceso de Servicio de Anfitrión, 60 Tabla N° 13: Debilidades Proceso de Publicidad en redes sociales, 61 Tabla N° 14: Debilidades Proceso de Contabilidad, 61

Tabla N° 15: Debilidades Proceso de Pago a proveedores, 62 Tabla N° 16: Debilidades Proceso de Servicio de transporte, 62 Tabla N° 17: Debilidades Proceso de Nómina, 63

ÍNDICE DE GRÁFICOS

Gráfico N° 1: Establecimientos de Diversión Año 2003-2013, 5

Gráfico N° 2: Variación de Crecimiento Centros de Diversión (2003-2013), 5 Gráfico N° 3: Producción Total Centros de Diversión Años 2003-2013, 6

Gráfico N° 4: Variación Producción Total Centros de Diversión Años 2003-2013, 7 Gráfico N° 5: Promedio de Ventas Mensual Años 2012, 2013,2014, 23

Gráfico N° 6: Rotación Clientes Lavoe 2013, 35

Gráfico N° 7: A.V.A. Proceso de compra de materiales, 64 Gráfico N° 8: A.V.A. Proceso de inventario de insumos, 65 Gráfico N° 9: A.V.A. Proceso de cobranzas y facturación, 66 Gráfico N° 10: A.VA. Proceso de contabilidad, 67

Gráfico N° 11: A.V.A. Proceso de publicidad en redes sociales, 68 Gráfico N° 12: A.V.A. Proceso pago a proveedores, 69

Gráfico N° 13: A.V.A. Proceso de pago de nómina, 70

Gráfico N° 14: A.V.A. Proceso de preparación de bebidas, 71 Gráfico N° 15: A.V.A. Proceso de preparación de comidas, 72 Gráfico N° 16: A.V.A. Proceso de Anfitrión, 73

Gráfico N° 17: A.V.A. Proceso de Ropero, 74

Gráfico N° 18: A.V.A. Proceso de transporte al personal, 75

Gráfico N° 19: Análisis de Valor Agregado de Proceso de Compras Actual, 85 Gráfico N° 20: Análisis de Valor Agregado de Proceso de Compras Propuesto, 85 Gráfico N° 21: Análisis de Valor Agregado de Proceso de Inventario Actual, 87 Gráfico N° 22: Análisis de Valor Agregado de Proceso de Inventario Propuesto, 87

Gráfico N° 23: Análisis de Valor Agregado de Proceso de Preparación de Bebidas Actual, 88

Gráfico N° 24: Análisis de Valor Agregado de Proceso de Preparación de Bebidas Propuesto, 89

Gráfico N° 25: Análisis de Valor Agregado de Proceso de Preparación de Comida Actual, 90

Gráfico N° 26: Análisis de Valor Agregado de Proceso de Preparación de Comidas Propuesto, 90

Gráfico N° 27: Análisis de Valor Agregado de Proceso de Ropero Actual, 91 Gráfico N° 28: Análisis de Valor Agregado de Proceso de Ropero Propuesto, 92 Gráfico N° 29: Análisis de Valor Agregado de Proceso de Cobranzas y Facturación

Actual, 93

Gráfico N° 30: Análisis de Valor Agregado de Proceso de Cobranzas y Facturación Propuesto, 93

Gráfico N° 31: Análisis de Valor Agregado de Proceso de Anfitrión Actual, 95 Gráfico N° 32: Análisis de Valor Agregado de Proceso de Anfitrión Propuesto, 95 Gráfico N° 33: Análisis de Valor Agregado de Proceso de Marketing en Redes Sociales

Actual, 96

Gráfico N° 34: Análisis de Valor Agregado de Proceso de Marketing en Redes Sociales Propuesto, 97

Gráfico N° 35: Análisis de Valor Agregado de Proceso de Pago a Proveedores Actual, 98 Gráfico N° 36: Análisis de Valor Agregado de Proceso de Pago a Proveedores Propuesto,

98

Gráfico N° 38: Análisis de Valor Agregado de Proceso de Contabilidad Propuesto, 100 Gráfico N° 39: Análisis de Valor Agregado de Proceso de Nómina Actual, 101

Gráfico N° 40: Análisis de Valor Agregado de Proceso de Nómina Propuesto, 101

Gráfico N° 41: Análisis de Valor Agregado de Proceso de Transporte al Personal Actual, 102

xi

RESUMEN EJECUTIVO

El presente trabajo de investigación se enfoca al diseño de un modelo de Gestión por Procesos que será monitoreado a través de indicadores de gestión para la empresa Eventos y Representaciones Golden Salsa Cía. Ltda., que tiene como nombre comercial Salsoteca

Lavoe, centro de diversión que opera hace aproximadamente 2 años y medio y ha obtenido nombre y popularidad desde el día de su inauguración.

En el primer capítulo se realiza una descripción del ambiente externo en su macro entorno respecto al sector centros de diversión en la ciudad de Quito; además se analiza el ambiente

interno de la empresa estudiada, con el objetivo de obtener toda la información general que ayudará más adelante al desarrollo de las oportunidades de mejora que tiene.

En el segundo capítulo se realiza un levantamiento de información correspondiente a los procesos con su análisis de valor agregado en volumen, tiempo y costo.

En base al primer levantamiento realizado, en el tercer capítulo se identifican los procesos

que deberán ser diseñados y mejorados; a razón de esto se diseña el mapa de procesos codificado dependiendo la naturaleza, sean estratégicos, misionales o de apoyo; de este mapa se desprenderán los manuales de procedimientos de cada proceso. Además se analizará el

De los manuales de procedimientos de cada proceso de desprenden los indicadores de cada uno.

Finalmente en el se describen los planes de mejora que se implementarán, sus actividades, responsables, duración y costo; con el objetivo que el sistema de gestión planteado sea

ejecutado; asimismo se compara el presupuesto necesario para la elaboración de los planes de mejora contra el ahorro en costo y tiempo que representaría dichas mejoras en la organización. Las conclusiones y recomendaciones obtenidas en el presente documento son

INTRODUCCIÓN

En la actualidad, todas las empresas desean innovarse, ya sea con tecnología nueva, brindar a los clientes, sistemas que ayuden a brindar nuevas opciones a sus clientes, mejoras en ciertas áreas para incrementar la satisfacción del cliente, ya que éste es un factor clave para

cualquier organización.

Los procesos permiten conocer a detalle las debilidades, oportunidades de mejora, responsables y forma de ejecución. Los procesos son la herramienta que pueden representar una ventaja competitiva frente a otras organizaciones.

Un Sistema de Gestión por Procesos (SGP) va a dar ésta ventaja competitiva ante otras

Instituciones, ya que en el mejoramiento y en el cambio que se le pueda dar está el éxito.

En el ámbito de centros de diversión, Salsoteca Lavoe se ha posicionado en el mercado como

la más grande de la ciudad, por lo que no puede perder la oportunidad de atacar debilidades con oportunidades y aprovechar sus fortalezas para evitar amenazas en el mercado.

Los procesos son un factor muy importante, dan una referencia para mejorar y sobre todo para alcanzar objetivos propuestos de manera más eficiente, manteniendo los valores y

1 ANTECEDENTES DEL CASO DE ESTUDIO

La presente investigación se ha realizado con la finalidad de aportar con un lineamiento dentro de la empresa Golden Salsa Cía. Ltda. Es de gran importancia conocer como está conformada, a qué se dedica, su estructura interna y sus procesos para así conocer en qué

áreas necesita ser más eficiente.

En este capítulo se investiga, en forma conjunta, el entorno que afecta al funcionamiento de discotecas y centros de diversión del sector, así como los factores internos de la empresa. Posteriormente a este análisis primario se podrá elaborar el diseño del sistema de gestión de

procesos de la mejor manera.

1.1 ANÁLISIS EXTERNO

El análisis externo ayudará a identificar las oportunidades y amenazas que enfrenta el

sector de discotecas y centros de diversión, para formular estrategias, aprovechar las oportunidades y evadir el impacto de las amenazas.

1.1.1 Macro Ambiente

El macro ambiente representa todos los factores que la empresa no puede controlar, en el que se pueden identificar las amenazas y las oportunidades que

1.1.1.1Factores Político-Legales

Según Sabando (2012), la política del país ha aumentado su credibilidad a raíz de la Presidencia del Econ. Rafael Correa. Debido a los antiguos gobiernos que fueron poco estables, la política de Ecuador generó

desconfianza en las instituciones y empresa privada. Los centros de diversión que estén registrados como compañías limitadas están

controlados por la Superintendencia de Compañías.

Las discotecas y centros de diversión están sujetos al impuesto establecido por SAYCE (Sociedad de Autores y Compositores del Ecuador), en cumplimiento a la Resolución Nº 001-2012-DNDAyDC, por el que se

deberá tributar por la reproducción de música en el local, equivalente a uno y medio Salario Básico Unificado más IVA; y, al impuesto en caso de

Ejecuciones de Música en vivo, de acuerdo al numeral 9 de dicha Resolución, equivalente al 8 % del SBU más IVA, de la taquilla del ingreso económico bruto total del espectáculo.

De acuerdo con el Acuerdo Interministerial 1470, de la Ordenanza No. 201l expedida por el Ministerio de Turismo, en la que se encuentran las regulaciones de expendio de alcohol en el establecimiento, se establecen

los horarios permitidos para la venta de bebidas alcohólicas en el local. (Anexo 1).

El sector de discotecas y centros de diversión también es afectado por el

establecimientos es la venta de bebidas alcohólicas. De acuerdo al Art. 82 de la Ley de Régimen Tributario Interno, el impuesto incluye a dicha ventas en el grupo IV de insumos que generan el impuesto.

1.1.1.2Factores Económicos

De acuerdo al último censo realizado en el año 2013 el número de establecimientos de centros de diversión ha tenido un comportamiento

creciente hasta el año 2006, decreciente en el año 2007 y 2008, tomando la tendencia en el 2009 y decreciendo nuevamente en el año 2010, según

[image:16.595.169.527.448.657.2]las estadísticas del INEC (Instituto Nacional de Estadística y Censo) como se muestra en el Cuadro N° 1, Gráfico N° 1 y Gráfico N° 2.

Cuadro N° 1: Encuesta Anual de Centros de Diversión y Servicios

Fuente: INSTITUTO NACIONAL DE ESTADÍSTICA Y CENSO, (2013)

2003 724 1.311.773.204

2004 748 3,209% 1.760.462.057 25%

2005 817 8,446% 2.022.004.257 13%

2006 911 10,318% 2.299.064.726 12%

2007 1005 9,353% 2.475.049.756 7%

2008 1007 0,199% 2.860.238.502 13%

2009 1021 1,371% 3.558.352.344 20%

2010 1000 -2,100% 3.872.211.715 8%

2011 979 -2,145% 4.749.621.818 18%

2012 1033 5,227% 5.902.155.579 20%

2013 1013 -1,974% 6.147.495.414 4%

PRODUCCIÓN TOTAL

INCREMENT O DE SERIE HISTÓRICA , ENCUESTA ANUAL CENTROS DE DIVERSIÓN

AÑO NÚMERO DE

ESTABLECIMIENTOS

Gráfico N° 1: Establecimientos de Diversión Año 2003-2013

Fuente: INSTITUTO NACIONAL DE ESTADÍSTICA Y CENSO, (2013)

Como se puede observar en el Gráfico N° 1 el número de establecimientos

ha ido aumentando progresivamente hasta el año 2006, y en el año 2013 ha disminuido, esto quiere decir que existe más mercado para este tipo de

establecimientos, y más aún si se segmenta en Salsotecas y salas de baile.

Gráfico N° 2: Variación de Crecimiento Centros de Diversión (2003-2013)

Fuente: INSTITUTO NACIONAL DE ESTADÍSTICA Y CENSO, (2013)

0 200 400 600 800 1000 1200 2 0 0 3 2 0 0 4 2 0 0 5 2 0 0 6 2 0 0 7 2 0 0 8 2 0 0 9 2 0 1 0 2 0 1 1 2 0 1 2 2 0 1 3 Tí tu lo d e l e je NÚMERO DE ESTABLECIMIENTOS -4,000% -2,000% 0,000% 2,000% 4,000% 6,000% 8,000% 10,000% 12,000% 2 0 0 3 2 0 0 4 2 0 0 5 2 0 0 6 2 0 0 7 2 0 0 8 2 0 0 9 2 0 1 0 2 0 1 1 2 0 1 2 Tí tu lo d e l e je

En los últimos 10 años, la actividad de discotecas, bares y de establecimientos que comercializan bebidas alcohólicas, ha crecido de manera muy notoria según las estadísticas del INEC. El volumen de

establecimientos que ofrecen estos servicios se ha incrementado desde el año 2003 al 2013 en un 40%, de acuerdo con el último censo realizado por

el INEC detallado en los Gráficos N° 3 y Gráfico N° 4.

Gráfico N° 3: Producción Total Centros de Diversión Años 2003-2013

Fuente: INSTITUTO NACIONAL DE ESTADÍSTICA Y CENSO, (2013)

0 1.000.000.000 2.000.000.000 3.000.000.000 4.000.000.000 5.000.000.000 6.000.000.000 7.000.000.000

2003 2005 2007 2009 2011 2013

Tí

tu

lo

d

e

l e

je

Gráfico N° 4: Variación Producción Total Centros de Diversión Años 2003-2013

Fuente: INSTITUTO NACIONAL DE ESTADÍSTICA Y CENSO, (2013)

Según el INEC (2013), el volumen de ventas total de los establecimientos

clasificados como centros de diversión desde el año 2003 fue de $1´311.773.204, y en el último censo del año 2013 la producción total de

estos mismos establecimientos fue de $6´147.495.414, lo que representa un incremento del 269% en producción total de esta área. Esto demuestra una oportunidad para el sector, debido a que el mercado ha crecido y con

esto la demanda.

1.1.1.3Factores Sociales

Los ecuatorianos siempre han tenido un gusto por la música tropical, pero

el género Salsa empezó a tener más fuerza en Ecuador en el 2000, cuando se estableció la primera escuela de salsa al país, despertando la curiosidad

entre los que habían escuchado este género. En la actualidad existen

alrededor de 50 escuelas de salsa en el país, con lo que se ha formado una cultura de bailarines de este ritmo. En el transcurso de esta última década la cultura de salsa cada vez crece más. La descripción del crecimiento de

las academias más representativas de la ciudad de Quito en los últimos dos años consta en el Cuadro N° 2.

Cuadro N° 2: Crecimiento de academias de salsa más representativas de la ciudad de Quito

Número de Alumnos

AÑOS TROPICAL

DANCE

DANCING

MOOD ENB TOTAL

2011 179 97 150 426

2013 324 103 225 652

INCREMENTO 81% 6% 50% 53%

Este crecimiento del 53% es un factor a favor de las salsotecas, ya que los

alumnos han tomado esta práctica como un hobbie, no solamente como una diversión sino como una oportunidad para practicar los conocimientos adquiridos en las academias.

1.1.1.4Factores Tecnológicos

La tecnología actualizada es un factor esencial para el desarrollo de la competitividad en un negocio. En el caso de centros de diversión, no

solamente se requiere de un eficiente sistema de video y sonorización, sino complementarlo con las herramientas que nos da la tecnología de

de la empresa mediante un acertado sistema del manejo de caja, inventarios, personal, recursos, etc.

La tecnología de comunicación e información (TICS) es la más importante al momento de hablar de centros de diversión, el desarrollo de las redes

sociales, especialmente Facebook y Twitter ayuda al manejo de la publicidad con los clientes. Igualmente, el manejo de la página web

permite que los clientes conozcan todo sobre su centro de diversión, programaciones a efectuarse, promociones ofrecidas, efectuar reservaciones, emitir comentarios, etc.

El incremento de la tecnología de información es una gran ayuda para los

centros de diversión, ya que a través de ella se puede hacer conocer el servicio que se ofrece, y la importancia de la presencia de las personas para

proporcionarle un servicio personalizado, con agilidad y excelente atención.

Es necesario contar con eficientes sistemas de video y sonorización,

además de que es imprescindible contar con las actualizaciones de estos factores, a fin de facilitar la mejor atención al cliente.

La eficiencia de la sonorización se obtiene mediante la disponibilidad de un repertorio actualizado de los ritmos a utilizarse para ofrecer al cliente

en el equipo de masterización, ya que no solamente facilita las labores del DJ, sino que cuenta con el material específico adicional para atender

facilidad para acceder al Internet y obtener de forma inmediata acceso a descargas en red, en caso de no encontrarse disponible en el repertorio existente.

Adicionalmente la correcta utilización de este equipo debe

complementarse con la sonorización más apropiada, mediante una acústica adecuada en la sala que constituya una satisfacción para los usuarios.

Existen equipos de seguridad que disminuyen el riesgo a que se presente algún inconveniente. La facilidad de acceso a cámaras de seguridad y

radios para la comunicación de los trabajadores de las diferentes áreas, son indispensables para el control y el manejo óptimo del lugar.

1.2 ANÁLISIS INTERNO

1.2.1 Historia de la Organización

Eventos y Representaciones Golden Salsa Cía. Ltda. conocida más como

Salsoteca Lavoe, fue constituida en 2011 por cuatro socios con la finalidad de proporcionar un centro de entretenimiento inclinado a la cultura y temática del género musical Salsa, además de la venta autorizada de licor y presentaciones de

música en vivo y espectáculos de baile.

diferentes escuelas de salsa de la ciudad de Quito y personalidades internacionales que la han visitado, ya sea con ocasión de los congresos nacionales e internacionales de salsa realizados en sus instalaciones, así como

artistas de fama mundial que la han visitado, luego de sus presentaciones en diferentes escenarios de la ciudad. Varios testimonios han proporcionado este

reconocimiento de preferencia, además del interés en los clientes potenciales por conocerla ya que es reconocida por su buen servicio, ambiente acogedor y calidad de los productos.

1.2.2 Ubicación Geográfica

Salsoteca Lavoe está ubicada en el sector norte de la ciudad de Quito, en las calles Iñaquito y Naciones Unidas, junto a la gasolinera Primax la cual se detalla

[image:23.595.178.491.480.734.2]en la Figura N° 1.

Figura N° 1: Ubicación Geográfica Salsoteca Lavoe

1.2.3 Direccionamiento Estratégico

1.2.3.1Misión

Según Pérez (2010), misión es la declaración que describe la razón de ser,

propósito o fin de una empresa.

Según Stoner (1996, p. 291), la misión es la meta general de la

organización, basada en las premisas de la planeación que justifica la existencia de una organización.

La misión debe ser corta y clara, describiendo lo que la organización desea cumplir en el entorno.

Debido a que Salsoteca Lavoe no mantiene, por el momento, una

declaración de Misión, se propuso a base de entrevistas realizadas al Gerente General ubicadas en el Anexo N° 2:

MISIÓN:

Brindamos diversión y espectáculos con seguridad y productos de

excelente calidad, tanto en ambiente, música y entretenimiento para la satisfacción de nuestros clientes salseros de todo el mundo, contribuyendo

1.2.3.2Visión

Según Pérez (2010), visión es la declaración que la empresa describe cómo

desea llegar a ser en el futuro. La visión es el camino al cual se dirige la empresa al largo plazo, con esta estarán enlazados los objetivos y

estrategias de la entidad y de qué forma se ajustará a los cambios.

Debido a que Salsoteca Lavoe no mantiene, por el momento, una

declaración de Visión, se propuso la metodología de entrevista al Gerente General, formulando las preguntas para definir la visión. La entrevista al

Gerente General se encuentra en el Anexo N° 2:

Visión:

Lograr la excelencia entre los bares de entretenimiento temático en el

mundo salsero, de la ciudad de Quito en un periodo de 2 años, incursionar en la promoción y organización de eventos de salsa al nivel internacional, a partir del 5to año de funcionamiento.

1.2.3.3Principios y Valores

Los principios son leyes establecidas, que permiten establecer si una acción fue correcta o no, mientras que los valores son más de carácter

Después de realizar una entrevista al Gerente General de la empresa, los principios y valores establecidos por él y la junta de accionistas son los siguientes:

Principios:

• Servicio: Buscar el 100% de satisfacción de parte del cliente, a

través de buena atención, amabilidad, rapidez del servicio.

• Calidad: Ofrecer la máxima calidad en los productos que

ofrecemos.

Valores:

• Lealtad y Confianza: La lealtad hacia el cliente y la confianza que

la organización da al mismo para que regrese al local es el lazo que nos une.

• Respeto: Una actitud de respeto entre los empleados que trabajan en

la institución y los clientes es fundamental para la excelencia del negocio.

• Solidaridad: Ayudar al cliente o entre compañeros con el fin de

alcanzar los objetivos de la organización.

1.2.3.4Matriz FODA

Según David, (2009), las oportunidades y amenazas se refieren a los

eventos económicos, sociales, culturales, demográficos, económicos, gubernamentales, tecnológicos, y competitivos que afectan a la empresa,

ya sea de manera positiva, o negativa.

También dice que las fortalezas y debilidades son las actividades que la

empresa puede controlar.

El análisis FODA consiste en identificar las fortalezas, oportunidades, debilidades y amenazas de la organización. Este análisis pretende identificar las oportunidades de mejora y la toma de decisiones para su

mejor desenvolvimiento en el medio.

Tabla N° 1: Matriz FODA de Salsoteca Lavoe

1.2.3.5Objetivos

Según Pérez (2010), objetivo es la meta para alcanzar en un determinado tiempo, a corto, mediano o largo plazo. Los objetivos siempre deberán

tener coherencia con la misión y visión de la empresa.

Según David, (2009), objetivo es un resultado específico que una empresa persigue lograr para cumplir con su misión.

Los objetivos son primordiales para alcanzar el éxito de una empresa, debido a que dan el lineamiento a seguir para cumplirlos.

F1 Buena calidad de productos F2 Posicionamiento en el mercado F3 Buen Ambiente Laboral F4 Precios Bajos

F5 Buena atención al cliente

F6 Personal comprometido e identificado con la empresa F7 Comunicación eficiente y efectiva del personal y Gerencia F8 Innovación de nuevos productos en desarrollo

D1 Falta de capacitación D2 incapacidad para ver errores

D3 La estructura organizacional no está establecida de manera oficial D4 No existe una gestión por procesos

D5 Filosofía corporativa no documentada

D6 Desconocimiento de las funciones y responsabilidades en cada cargo D7 No existen indicadores de gestión

O1 No hay mucha competencia O2 Crecimiento del mercado

O3 Crecimiento de alcance al consumidor mediante Redes sociales

A1 Aumento de precio de insumos

A2 Restricciones en importaciones de Licores A3 Nuevas regulaciones

FORTALEZAS

DEBILIDADES

OPORTUNIDADES

A base de la entrevista realizada al Gerente General, se propusieron los siguientes objetivos para la empresa. La entrevista realizada al Gerente General se encuentra en el Anexo N° 2:

• Incrementar el índice de asistencia de clientes en un 15% hasta

Diciembre 2015. (Objetivo estratégico)

• Incrementar los ingresos de la empresa en un 30% hasta

Diciembre/2015.

• Alcanzar y mantener un promedio de ventas mensuales de $40.000

al finalizar el año 2015.

• Incrementar el índice de clientes potenciales en un 20% hasta

finalizar el año.

1.2.3.6Estrategias

Según David, (2009), las estrategias son medios por los cuales pretende logran los objetivos planteados a largo plazo.

Los accionistas de Lavoe han determinado sus estrategias después de los análisis respectivos FODA, misión, visión y objetivos:

• Capacitar al personal para mejorar atención al cliente.

• Aumentar campañas publicitarias en un 15% para incrementar el

índice de clientes potenciales y entrada de personas al final del año.

1.2.4 Análisis Estructural

Estructura Organizacional

Lavoe es una empresa pequeña con un tipo de organización jerárquica, que es

centrada en la toma de decisiones por el criterio del gerente general. La empresa lleva dos años en el mercado, por lo cual la estructura organizacional se ha

llevado de forma empírica hasta la actualidad, por lo que en base de una entrevista al gerente general se ha desarrollado el siguiente Organigrama Estructural que ha sido realizado por disposición funcional o por departamentos,

Figura N° 2: Estructura Organizacional Salsoteca Lavoe

En la organización la estructura actual tiene las siguientes funciones:

• Accionistas o Socios: Son los encargados de la toma de decisiones para

mejorar el desarrollo de la empresa. Emiten políticas para optimizar la

organización, solucionar problemas existentes, establecer objetivos a cumplirse en el corto y mediano plazo.

Estas resoluciones las comunican al Gerente General para su cumplimiento.

• Gerente General: Es el responsable del cumplimiento de las resoluciones

de los accionistas. Dispone de un administrador para el eficiente manejo

y supervisión de los recursos del personal, instalaciones y equipos.

• Administrador: Es el encargado de obtener un eficiente servicio en las

• Cajero, bar tender, anfitrión/a, seguridad, mesero/a, DJs: Realizan

funciones específicas en sus campos, para alcanzar la mejor eficiencia en las actividades de la empresa.

1.2.4.1Recursos Humanos

Salsoteca Lavoe es una empresa que tiene un tipo de organización jerárquica. Cada empleado es notificado de sus funciones y

responsabilidades al momento de ser contratados, y se les informa en caso de existir nuevas funciones para complementar la labor.

Después de 2 años de funcionamiento, Salsoteca Lavoe ha desarrollado perfiles de cada puesto en base a su organigrama, en total son 14 personas

que trabajan en Salsoteca Lavoe, 11 constan en nómina como contratos fijos, mientras que los tres Djs cobran sus servicios mediante facturación.

En conjunto con el administrador de la empresa, se han elaborado los perfiles de cada puesto de trabajo, en base al organigrama estructural.

Para determinar los puestos de trabajo, se ha optado por entrevistar al gerente general, y mediante observación directa, al momento en que los

empleados se encuentran ejecutando sus funciones habituales.

Tabla N° 2: Descripción Puestos de trabajo

Según Castillo (2011), no existe un formato específico para redactar

descripciones de puestos. La mayoría de formatos contienen las siguientes secciones:

• Identificación del puesto de trabajo.

• Resumen del puesto.

• Responsabilidades y deberes.

• Autoridad jerárquica.

• Criterio de desempeño.

• Condiciones de trabajo.

De acuerdo con el modelo descrito anteriormente realizó los perfiles de cargos en la empresa. En el Anexo N° 3 se muestra los perfiles de

desempeño de la empresa.

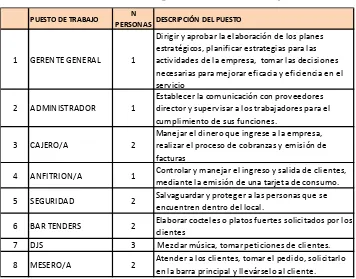

PUESTO DE TRABAJO N

PERSONAS DESCRIPCIÓN DEL PUESTO

1 GERENTE GENERAL 1

Dirigir y aprobar la elaboración de los planes estratégicos, planificar estrategias para las actividades de la empresa, tomar las decisiones necesarias para mejorar eficacia y eficiencia en el servicio

2 ADMINISTRADOR 1

Establecer la comunicación con proveedores director y supervisar a los trabajadores para el cumplimiento de sus funciones.

3 CAJERO/A 2

Manejar el dinero que ingrese a la empresa, realizar el proceso de cobranzas y emisión de facturas

4 ANFITRION/A 1 Controlar y manejar el ingreso y salida de clientes, mediante la emisión de una tarjeta de consumo.

5 SEGURIDAD 2 Salvaguardar y proteger a las personas que se encuentren dentro del local.

6 BAR TENDERS 2 Elaborar cocteles o platos fuertes solicitados por los clientes

7 DJS 3 Mezclar música, tomar peticiones de clientes.

Según Castro (2004), la evaluación de rendimiento es el proceso o actividad clave de la gestión de recursos humanos.

No existen indicadores que permitan la evaluación de desempeño de cada puesto de trabajo en Salsoteca Lavoe. Por esta razón se ha sugerido un

indicador con el fin de valorar de una forma sistemática el rendimiento de los empleados en la empresa.

1.2.4.2Recursos Financieros

La empresa fue constituida en el año 2011 por cuatro socios que aportaron una inversión de $40.000 USD por partes iguales para empezar su funcionamiento. No se requirió préstamo bancario para la apertura de la

organización, aunque es probable que para un aumento de capital sea necesario.

Durante el ejercicio 2012, los ingresos fueron de $101.426,49 con los que tuvieron que hacer frente a gastos administrativos y gastos de ventas de

$38.353,38 más $ 69.630,28 en costo de ventas, arrojando como resultado un déficit de $ 9.498,64 antes de impuestos.

En su primer año de funcionamiento los socios no han alcanzado sus expectativas iniciales, ya que el año 2012 ha representado una pérdida, por

En el Anexo N° 4 se muestra el Balance General consolidado del 1 Enero de 2012 al 31 de Diciembre 2012.

En el Anexo N° 4 se muestra el Balance General consolidado del 1 Enero de 2013 al 31 de Diciembre 2013.

Cabe recalcar que el crecimiento de la empresa del año 2012 al 2013 ha sido evidente, ya que el promedio de ingresos mensuales en el año 2012

fue de $ $ 8.452,21 y el promedio de ingresos mensuales del año 2013 fue de $ $ 17.112,35, lo cual representa que el crecimiento ha sido de un 43%.

Por otro lado, de 1 de enero del año 2014 al 31 de agosto del año 2014 el promedio de ventas mensuales ha sido de $ 28.346,46.

Esta explicación se encuentra detallada en el Gráfico N° 5

Gráfico N° 5: Promedio de Ventas Mensual Años 2012, 2013,2014

Fuente: Información contable de Salsoteca Lavoe

$5.000,00 $10.000,00 $15.000,00 $20.000,00 $25.000,00 $30.000,00

VENTAS AÑO 2012

VENTAS AÑO 2013

VENTAS AÑO 2014

1.2.4.2.1Índices Financieros

Los principales índices financieros de Salsoteca Lavoe del año 2012

y 2013 se encuentran detallados en el Cuadro N° 3:

Cuadro N° 3: Índices Financieros

Como se puede observar, la rotación de cartera es nula, esto es

debido a que no existen ventas a crédito ni cuentas por cobrar.

1.2.4.3Sistemas

Con el objetivo de lograr la eficiencia en Lavoe, se compró el

SOFTWARE llamado Bar Control: este sistema trata de optimizar la atención al cliente y facilitar el registro de ventas, se podrá hacer el en forma automatizada el manejo de inventarios, reportes estadísticos,

manejo de proveedores, impresión de facturas, arqueo de caja, control de tarjetas de consumo y cover.

Este sistema permite tener control sobre todos los movimientos de ventas, compras, estadísticas y reportes flexibles según las necesidades del

ÍNDICE AÑO 2012 AÑO 2013

RAZON CORRIENTE (LIQUIDEZ): 0,68 1,93

PRUEBA ACIDA: 0,68 1,93

CAPITAL DE TRABAJO: 0,83 1,04

ROTACION DE CARTERA: - -

ROTACION DE ACTIVOS: 2,29 3,98

administrador para realizar los controles respectivos, además cuenta con el control de tarjetas magnéticas para más eficiencia al momento de atención al cliente.

A falta de capacitación en el manejo de este tiene un porcentaje de

utilización del 44%. Esta cifra se ha determinado analizando el manual de dicho sistema, en los cuales enumera las funciones que puede realizarse.

Aunque no se utilice al 100% este programa, su uso mejora la eficiencia en procesos como cobranzas y pedidos en la barra principal.

1.2.4.4Base Legal

La compañía se constituyó en la ciudad de Quito, provincia de Pichincha, República del Ecuador, en el año 2011, ante el abogado Andrés Tenjo, con

la comparecencia de los señores Natalia Aguirre, Julio Olmedo, Christian Serrano y Diego Vega.

Se puede mencionar algunos puntos suscritos en la escritura:

• La compañía tendrá como objetivo social dedicarse a:

Explotación de negocio de discoteca relacionado con cualquier

Bar, cafetería, disco-bar, restaurante u otro establecimiento de servicio y entretenimiento al público relacionado con baile, servicio y venta de bebidas alcohólicas y no alcohólicas y servicio

y venta de comida.

Prestación de servicios de organización, producción, ejecución y comercialización de todo tipo de eventos, en especial los relacionados con el género musical de salsa.

Prestación de servicios de organización, producción, ejecución y

comercialización de conciertos y eventos en vivo tales como presentaciones, concursos.- Para el cumplimiento de su objeto, la Compañía podrá intervenir como socio en la formación de toda

clase de sociedades o compañías, aportar capital a las mismas o adquirir, tener y poseer acciones, obligaciones o participaciones

de otras compañías; podrá fusionarse con sociedades similares a su actividad, podrá formar consorcios con personas naturales o jurídicas, nacionales o extranjeras.

• El plazo por el cual se constituye esta sociedad es de cincuenta años

que se contarán a partir de la fecha de inscripción de esta escritura

• La compañía es de nacionalidad ecuatoriana y tendrá su domicilio

principal en el distrito Metropolitano de Quito, pero podrá establecer agencias o sucursales en cualquier ciudad del país o en el exterior.

• El capital social suscrito es de UN MIL DÓLARES DE LOS

ESTADOS UNIDOS DE AMÉRICA (USD. $1.000,oo), dividido en MIL (1.000) participaciones de un valor nominal de UN DÓLAR DE LOS ESTADOS UNIDOS DE AMÉRICA (USD. $1,00) cada

una.

Con este antecedente, Salsoteca Lavoe fue constituida como Cia. Ltda, formado por 4 accionistas, los cuales aportaron por partes iguales la inversión inicial. De este modo Salsoteca Lavoe es una Figura jurídica la

cual tendrá que atenerse a las normas de la Superintendencia de Compañías y otros organismos reguladores.

1.2.5 Actividad de la Empresa

Salsoteca Lavoe está dedicada a la prestación de servicio de discoteca, a la venta autorizada de bebidas con alcohol y sin alcohol. La organización y ejecución de eventos como conciertos, concursos y shows de baile con el objetivo de

1.2.5.1Productos y Servicios

• Servicio: Lavoe ha determinado un valor de entrada que los clientes

deben cancelar con derecho a consumir 100% del valor del cover. El valor llamado cover ha sido determinado según el día. Miércoles

y jueves existe entrada libre hasta las 22:30, a partir de esta hora el cover es de $8 consumibles, igual que los días viernes y sábados (a excepción que haya algún evento con música en vivo o show de

baile).

• Los productos que ofrece Salsoteca Lavoe se encuentran en la Tabla

N° 3.

Tabla N° 3: Productos Salsoteca Lavoe

1 SANTIAGO DE CUBA (CUBA LIBRE) 2 DIA DE MI SUERTE (MOJITO)

3 MICHELADA

4 LAVOE

5 DEVORAME OTRA VEZ

6 MERECUMBRE

7 PIZZAS

8 NUGGETS

9 JUGOS NATURALES 10 CERVEZAS NACIONALES

11 GASEOSAS

• Lavoe ofrece una amplia variedad de cocteles y platos para el cliente,

entre los más destacados y vendidos se encuentran:

SANTIAGO DE CUBA: Este licor es comúnmente llamado Cuba Libre, se caracteriza por la mezcla de ron, coca- cola y limón.

[image:41.595.277.452.297.518.2]Este cocktail tiene como valor agregado su preparación con ron cubano. Se lo puede apreciar en la Figura N° 3.

Figura N° 3: Cocktail “Santiago de Cuba”

Fuente: Salsoteca Lavoe

DÍA DE MI SUERTE: Comúnmente llamado Mojito, es el

cocktail más vendido y popular en Lavoe, representa el 65% de ventas en bebidas. Está hecho con ron cubano, yerba buena,

Figura N° 4: Cocktail “Día de mi Suerte”

Fuente: Salsoteca Lavoe

MICHELADA: La michelada es para personas que prefieren tomar cerveza, presentado en un vaso cervecero con el borde

decorado de sal, preparado con limón, sal, salsa inglesa, tabasco y pimienta, habiéndose constituido en un producto popular. Se lo

puede apreciar en la Figura N° 5.

Figura N° 5: Cocktail “Michelada”

LAVOE: Cocktail característico de Salsoteca Lavoe, preparado con gaseosa de limón, endulzante, licor de café y ron cubano. Este cocktail se obsequia a los clientes que van a festejar su

[image:43.595.257.481.235.480.2]cumpleaños en Salsoteca Lavoe. Se lo puede apreciar en la Figura N° 6.

Figura N° 6: Cocktail “Lavoe”

Fuente: Salsoteca Lavoe

DEVÓRAME OTRA VEZ: Delicioso cocktail sin alcohol, preparado con pulpa de frutilla, azúcar y hielo, esta es la opción

Figura N° 7: Cocktail “”Devórame Otra Vez”

Fuente: Salsoteca Lavoe

MERECUMBÉ: Bebida sin alcohol que lleva jugo de naranja,

endulzante y hielo lo cual la hace una bebida refrescante al momento de bailar. Se lo puede apreciar en la Figura N° 8.

Figura N° 8: Cocktail Merecumbé

[image:44.595.270.479.451.676.2]PIZZAS: Las pizzas artesanales de Lavoe llevan masa hecha 100% artesanalmente, elaboradas con salchichas, peperoni, jamón y champiñones, bañado en delicioso queso artesanal. Se

lo puede apreciar en la Figura N° 9.

Figura N° 9: Pizza: “Salsómanos”

Fuente: Salsoteca Lavoe

1.2.6 Proveedores

Tabla N° 4: Proveedores Actuales de Salsoteca Lavoe

1.2.7 Clientes

Los clientes principales de Salsoteca Lavoe son personas de 18 años de edad en

adelante, generalmente que se encuentran en escuelas de baile, bailarines profesionales y personas que tienen gusto por el género musical de la salsa.

Principalmente personas que residen o se encuentren en la ciudad de Quito, que quiera vivir una experiencia Salsera.

En los últimos 6 meses la rotación de clientes ha demostrado que el mercado para las salsotecas está creciendo progresivamente cómo se muestra en Gráfico

N° 6.

PRODUCTO PROVEEDOR

CHIFLES MERCADO MAYORISTA

LICOR MERCADO SANTA CLARA

IMPRESIÓN TARJETAS DE CONSUMO IMPRENTA IN MIND

IMPRESIÓN PAPELES TRAGO DE CORTESÍA IMPRENTA IN MIND

LIMÓN MERCADO MINORISTA

YERBA BUENA MERCADO MINORISTA

MASA PARA PIZZAS ARTESANALES MAIKEL

SORBETES, AZUCAR, SERVILLETAS, COMIDA SUPERMERCADO SANTA MARIA

CERVEZA BUDWEISER AmBev DISTRIBUIDORES BUDWEISER

UTENSILLOS DE LIMPIEZA DANIELA VELAZCO

Gráfico N° 6: Rotación Clientes Lavoe 2013

Fuente: Reportes anuales Contabilidad Salsoteca Lavoe.

Salsoteca Lavoe ha incrementado significativamente sus clientes en el último año. De Enero a Mayo 2013 ha superado el crecimiento del 50% en clientela. Este crecimiento se debe a la buena atención, calidad de servicio y productos

que ofrece. Actualmente Lavoe tiene un ingreso promedio de 2.284 clientes al mes.

1.2.8 Competencia

Salsoteca Lavoe tiene como competencia a la Salsoteca MAYO 68 la cual es la Salsoteca más antigua de la ciudad y el salón de baile Café Libro ubicado cerca

de la Universidad Católica. Sus antiguos competidores como lo fueron Salsoteca Seseribó y Club Salsa Studio suspendieron sus actividades a inicios del año 2013.

500,00 1.000,00 1.500,00 2.000,00 2.500,00

Se han realizado entrevistas con el objetivo de identificar las fortalezas de la competencia a varios clientes de la Salsoteca que constantemente asisten a las diferentes opciones que hay en la ciudad. Algunas afirman que una de las más

significativas fortalezas del Mayo 68 es su ubicación estratégica en el sector la Mariscal, que es un lugar central y de alta actividad. Además esta Salsoteca lleva

aproximadamente 40 años en funcionamiento, lo cual ha podido desarrollar preferencias en algunas personas que se identifican con el lugar aprovechando su antigüedad y trayectoria. Esta Salsoteca tiene un espacio de

aproximadamente 50m2 en su totalidad, esto quiere decir, que se puede crear un ambiente acogedor en la Salsoteca con un mínimo de personas que ingresen a la

misma.

El cover de Mayo 68 es de $3 incluyendo una bebida, lo cual representa a menos

del 50% del cover de Lavoe.

El centro de baile Café Libro no es una Salsoteca como tal, sin embargo, se la ha identificado como competencia ya que abarca las características requeridas por nuestros clientes actuales y potenciales un día a la semana.

2 LEVANTAMIENTO DE PROCESOS

2.1 MARCO TEÓRICO

2.1.1 Procesos

a) Definición de Procesos:

La CEN define a proceso como “Conjunto de actividades que están mutuamente relacionadas o que interactúan, las cuales transforman elementos

de entrada en resultados”. (Comité Europeo de Normalización, 2005, p. 2.)

Los procesos han existido desde siempre, son fundamentales para llegar al éxito de la organización.

Según Pérez (2010), un proceso es una secuencia de actividades cuyo producto tiene valor intrínseco para su cliente.

Según Oscar Barros (1994), líder de la industria de Tecnologías de la Información, define a un proceso como: un conjunto de tareas lógicamente

relacionadas que existen para conseguir un resultado bien definido dentro de un negocio; por lo tanto, toman una entrada y le agregan valor para producir

Los procesos son indispensables al momento de buscar oportunidades de mejora y buscar la productividad en la ejecución de cada actividad de la empresa.

b) Elementos de un Proceso:

Según Pérez (2010) los procesos constan principalmente de 3 elementos que son:

• Inputs: También se los llama entradas, es un producto que responde al

estándar definido, es la salida de otro proceso.

• Secuencia de actividades: precisan de los medios y recursos con

determinados requisitos para ejecutarlas.

• Outputs: También llamados salidas, es el producto que va destinado a un

cliente o usuario.

c) Importancia de los Procesos:

Los procesos son considerados la base operativa de las empresas. Identificar

los procesos permite analizarlos de manera objetiva, evaluarlos, encontrar inconformidades y mejorarlos para aumentar la eficiencia y alcanzar los

d) Clasificación de los Procesos:

Pérez (2010) clasifica a los procesos en:

• Procesos de Gestión: Aseguran el funcionamiento controlado del resto de

los procesos además que proporciona a estos la información necesaria para

tomar decisiones.

• Procesos de Dirección: Clasificados de carácter transversal al resto de

procesos de la empresa.

• Procesos Operativos: Combinan y transforman recursos para obtener el

producto, aportando un gran valor añadido. Estos procesos son los

principales responsables de conseguir los objetivos de la empresa.

• Procesos de Apoyo: Brindan los recursos necesarios para el resto de

procesos y conforme a los requisitos de los clientes internos.

e) Representación gráfica de los procesos:

Según Manene, (2011), un diagrama de flujo es una representación gráfica

que representa un proceso en las actividades que se desarrollan en una empresa.

Los diagramas de flujo son una herramienta gráfica para facilitar la

gráfica de los procesos a través de los diagramas de flujo, es más sencillo tener conocimiento de cómo fluye a través de la organización. El diagrama de flujo es la representación del proceso a través de símbolos, flechas y líneas

que describen el proceso.

Es una representación gráfica de los procesos, en el cual se encuentra la secuencia de actividades a ejecutarse para un objetivo definido.

f) Diseño de flujogramas:

Según Bacerra (2009) se deben seguir los siguientes pasos para el diseño de

un diagrama de flujo:

• Identificar la información del proceso en el cual se incluya: El nombre del

proceso, el punto de partida y punto final, número de personas y puestos

involucrados.

• Emplear el mínimo de símbolos al realizar el flujograma.

• La presentación debe ser muy clara y explícita para no dar lugar a

confusión.

g) Simbología de flujogramas:

Los símbolos más utilizados para diseñar el diagrama de flujo se describen a

Figura N° 10: Simbología de Diagramas de Flujo

Fuente: Menene, 2011

h) Ventajas del uso de flujogramas:

Según Manene, (2011), las principales ventajas de usar flujogramas son:

• Ayudan a los responsables o involucrados en el proceso a entenderlo, con

lo que facilita su adaptación a la organización, su colaboración en

identificación de mejoras y debilidades del proceso.

• Da una opción de ver el proceso de manera objetiva.

• Se identifica de mejor manera quien es el cliente y proveedor del proceso,

• Los flujogramas son una herramienta gráfica para mejorar la forma de

realizar los procesos, evitar malos entendidos en cuanto a los mismos y permite el análisis del proceso para búsqueda de oportunidades de mejora.

Se puede concluir que los diagramas de flujo facilitan la formalización de los

procesos, definen la secuencia de ejecución de actividades, delimitan los límites de responsabilidad y evita equivocaciones, haciendo más predecible

el producto final.

2.1.2 La Gestión por Procesos

La gestión de procesos es una disciplina de gestión que ayuda a la dirección de la empresa a identificar, representar, diseñar, formalizar, controlar, mejorar y hacer más productivos los procesos de la organización. La gestión por procesos tiene como objetivo aumentar la productividad de una empresa, esto quiere decir aumentar su eficiencia y eficacia. (Bravo, 2011)

Según Fernández (2010), gestión es hacer adecuadamente las cosas previamente planificadas para conseguir los objetivos previstos.

2.1.3 Ciclo PHVA

Según Mary Watson, El Ciclo de Deming, es un modelo para el mejoramiento

continuo de la calidad. Consiste en una secuencia lógica de cuatro pasos repetidos para el mejoramiento y aprendizaje continuo: Plan, Do, Study (Check)

La gestión de los procesos, consiste en aplicar el ciclo PHVA de Deming a los procesos que se debe gestionar.

Los resultados de la implementación de estos pasos permiten mejorar la calidad,, reducir costos, optimizar recursos y aumentar la eficiencia y eficacia de la

organización.

Los elementos que involucra el PHVA son:

• Planificar: En la primera fase se realiza un plan para el mejoramiento del

proceso, se establecen objetivos cuantitativos que permitan la medición del proceso.

• Hacer: Se ejecuta el plan de acción, esto requiere invertir en capacitación,

u otras acciones para mejorar el desempeño del proceso.

• Verificar: Se evalúa la eficacia del proceso, se analizan los cambios que se

obtuvieron y su efectividad.

• Actuar: Finalmente, se ejecuta el cambio establecido al procedimiento para

él. En caso que los resultados no sean beneficiosos para el proceso, se

debe actuar abandonando el cambio propuesto.

2.1.4 Análisis de Valor Agregado

La empresa que lidera el mercado es aquella que da mayor valor a los clientes,

optimizando recursos, reduciendo tiempos, costos y aumentando la eficiencia y eficacia de los procesos que ejecuta.

El Análisis del Valor Añadido es una herramienta esencial para mejorar la efectividad y la eficiencia de los procesos empresariales. Pretende evaluar la

eficiencia del punto de vista del valor que agrega cada actividad al producto final, minimizando las actividades innecesarias o tiempo desperdiciado.

2.1.4.1Tipos de Actividades

Para realizar el análisis de valor agregado se debe tener en cuenta la clasificación de las actividades y su valor, para la toma de decisiones, las

actividades se dividen en:

• Actividades que agregan valor al cliente (VAC): Son actividades que

generan valor al cliente y que el mismo está dispuesto a pagar, pueden ser actividades de transformación de insumos o servicios, o un generador adicional para el cliente.

• Actividades que agregan valor al negocio (VAN). Son actividades

• Actividades que no agregan valor (NVA): Son actividades que no

generan valor al cliente ni a la empresa, éstas están divididas en: actividades de preparación, inspección, espera, traslado, movimiento

y archivo.

2.1.4.2Objetivos

El análisis de valor agregado tiene como objetivos:

• Eliminar las actividades que no agregan valor.

• Combinar actividades de manera que puedan ser ejecutadas de forma

más eficiente.

• Reducir costos y tiempo innecesario de ejecución en las actividades.

2.2 SITUACIÓN ACTUAL

2.2.1 Inventario de procesos actuales

Se han entrevistado a los socios y al contador para la identificación de los

procesos, los que se han ejecutado de forma empírica desde el inicio del funcionamiento de la empresa hasta la actualidad, estas personas han facilitado

de sus funciones, Salsoteca Lavoe cuenta con varios procesos, los cuales son identificados en la Tabla N° 5.

Tabla N° 5: Procesos Ejecutados en Salsoteca Lavoe

Proceso TIPO DE

PROCESO

1 Compra de materia prima e insumos Misional

2n Inventario de Productos Misional

3 Preparación de bebidas Misional

4 Preparación de comida Misional

5 Servicio de Ropero Misional

6 Cobranzas y Facturación Misional

7 Servicio de Anfitrión/a Misional

8 Pago proveedores Apoyo

9 Contabilidad Apoyo

10 Publicidad en Redes Sociales Apoyo

11 Pago de Nómina Apoyo

12 Servicio de transporte al personal Apoyo

2.2.2 Descripción de los procesos

La descripción de los procesos tiene como objetivo determinar los criterios y métodos para asegurar las actividades que incluyen e identificar las debilidades de dicho proceso. Para recopilar la información necesaria se establecieron

reuniones, entrevistas con los responsables de los procesos y con el administrador y mediante observación directa. Durante la recopilación de

• Procesos Estratégicos:

Realizada la observación directa y después de una entrevista con el gerente general y con el administrador de la organización, se determinó que no existen ningún proceso de carácter estratégico, esto sucede tanto en los

procesos de planificación como en los de control.

Eventos y Representaciones Golden Salsa Cía. Ltda. no ha ejecutado un plan operativo anual, simplemente se rigen a las disposiciones del Gerente

General, quien realiza evaluaciones periódicas de forma empírica, y por consiguiente se realizan las correcciones preventivas o correctivas de forma empírica. Esto representa una debilidad muy grande para la

empresa debido a que no se cuenta con un proceso definido que permita ejecutar las actividades de manera eficiente ni eficaz.

En lo referente al Control de Gestión, cada empleado es responsable por

las acciones correctivas y preventivas en su puesto de trabajo, esto representa una debilidad ya que se necesita de un nivel jerárquico más alto

para realizar evaluaciones y supervisiones de dichas responsabilidades. En muchos de los casos estos procesos que no se encuentran estandarizados se modifican a disposición. Tampoco existen indicadores para el control

de la gestión.

Los procesos de control de documentos y auditoria interna fueron empíricamente asignados al contador el cual es responsable de todos los

• Procesos de Apoyo:

Se han identificado varios procesos de apoyo tales como contabilidad y

nómina, que los realiza un contador externo contratado por la empresa. Además, existen procesos de apoyo tales como la gestión de talento

humano y servicio de transporte para el personal que se las realiza de forma empírica a responsabilidad del Administrador.

• Procesos Misionales:

Estos procesos incluyen todos los procesos que proporcionan el resultado previsto por la entidad en el cumplimiento de su objeto social o razón de ser.

La descripción de los procesos existentes en la empresa ha sido establecida

a través de entrevistas a los responsables de cada proceso y mediante observación de actividades, los procesos identificados están detallados a continuación:

• Compra de materia prima e insumos:

El administrador de la empresa procede a conocer el resultado del inventario que se realizó esa semana, con esa información hace una lista

acordada recibe el pedido del proveedor, recibe la factura del proveedor y se la entrega al contador para que proceda con el pago.

• Inventario de Productos:

El administrador recibe todas las tarjetas de consumo de la semana, las revisa una a una y registra cada producto vendido en un nuevo registro para saber cuánto se vendió. Luego elabora el inventario actualizado de

todos los productos y lo compara con el que registro anterior. En caso que no coincidan los inventarios se vuelve a revisar.

• Preparación de bebidas:

El bar tender recibe la tarjeta de consumo del cliente, toma el pedido, verifica que exista en inventario los insumos para poder preparar el pedido,

luego prepara la bebida y se devuelve la tarjeta de consumo al cliente, debidamente registrada.

• Preparación de comida:

El bar tender recibe la tarjeta de consumo del cliente, toma el pedido,

• Servicio de Ropero:

El/la cajero/a recibe la tarjeta de consumo del cliente, recibe las prendas del cliente para colocarlas en un lugar específico adecuado para guardar ropa y artículos grandes como mochilas, cascos para motocicleta, entre

otros. El cajero las guarda en el ropero con un número de identificación. Se entrega al cliente una tarjeta correspondiente al número de sus

pertenencias para que pueda reclamarlas cuando desee. El momento en que el cliente desee entrega la tarjeta a la cajera, la cajera busca el número correspondiente y proporciona las prendas al cliente.

• Cobranzas y Facturación:

El cliente entrega la tarjeta de consumo a la cajera y solicita que se realice la facturación. La cajera verifica el consumo de los productos por parte del cliente, agrega los costos de cover y ropero, en caso de haberlos

requerido. Imprime la factura y le comunica al cliente cual es el valor a pagar. Dependiendo la forma de pago, se lo cancela y posteriormente se

identifica a la factura con la palabra cancelado y la entrega al cliente, con las copias de la factura, que deberán ser presentadas a la anfitriona para que autorice la salida.

• Servicio de Anfitrión/a:

El anfitrión es el encargado de registrar la entrada y salida de personas. El

consumo el número de personas que ingresan, la fecha, la numeración de la tarjeta y el nombre de una persona que será la responsable de la tarjeta y lo añade al registro de tarjetas. Cuando el cliente desee retirarse, deberá

presentar la tarjeta de consumo con el sello de cancelado. El anfitrión autorizara al guardia de seguridad la salida del cliente y registra dicha

salida. El cliente conserva la factura original y sale del local.

• Pago proveedores:

Posteriormente a la entrega del pedido, el administrador recibe la factura

del proveedor, verifica si los datos son correctos y se lo entrega al contador. El contador elabora el cheque correspondiente. Solicita al gerente general la firma del cheque y se entrega el cheque al proveedor.

El contador registra este documento con todos los datos para su retención.

• Contabilidad:

El contador recibe todas las facturas de compra, venta y notas de crédito.

Con estos documentos los ingresa en el sistema verificando con los registros de soporte. Efectúa el pago de compras y el pago de obligaciones tributarias. Realiza el pago de beneficios sociales, registra todo en su

computador como respaldo y elabora el libro diario, ajustes y cierre mensual. Elabora el balance general, archiva los documentos y finalmente

• Marketing en Redes Sociales:

El Gerente General es el encargado de la publicidad. Diseña imágenes que

promocionen el lugar en caso que no haya eventos. En caso de la realización de algún evento, prepara un diseño específico para

promocionarlo. Mensualmente, el valor de la publicidad en redes sociales es de $100, por los anuncios para atraer personas que no tengan conocimiento de la página y del lugar. Además, se crea un evento en

Facebook, cada vez que se requiera promocionar conciertos, shows de baile y after parties. Se envían invitaciones a los 20000 seguidores de la

página.

• Pago de Nómina:

El contador verifica el trabajo devengado por los trabajadores y solicita

novedades de nómina, en caso de pago por actividades adicionales. El contador aplica las fórmulas de cálculo para el pago de nómina. Elabora los cheques y solicita la firma del gerente general en cada uno. Luego, el

contador verifica la disponibilidad de fondos en la cuenta y realiza la liquidación de la nómina. Entrega los cheques a los trabajadores, previa firma de un comprobante de constancia que han recibido conforme sus

• Servicio de transporte al personal:

Diariamente al final de la jornada, la cajera llama a dos taxis, saca de caja

el valor de $16, para la cancelación de los taxis al final de los recorridos. Cuando dos taxis estén disponibles y lleguen al local, los trabajadores

salen asegurándose que las instalaciones se encuentren apagadas y cerradas. Los trabajadores subirán dependiendo su lugar de domicilio, los que residen al norte irán en un taxi, y los que residen al sur irán en otro

taxi.

2.2.3 Identificación de Debilidades y Oportunidades de Mejora

Los diagramas de flujo de los procesos actuales se encuentran en el Anexo N° 5

Al realizar la descripción de los procesos, se han identificado sus debilidades y oportunidades de mejora, las que ayudarán a realizar la propuesta para que los

Tabla N° 6: Debilidades Proceso de Compra de Materiales

DEBILIDADES OPORTUNIDADES DE MEJORA

Se realiza la solicitud del pedido de forma informal. (Vía telefónica)

Realizar una solicitud de pedido detallado vía correo electrónico para tener una constancia del pedido en caso que el proveedor haya cometido un error.

No existe ninguna constancia de confirmación de la recepción del pedido.

Solicitar al proveedor la confirmación de recepción del pedido por parte del proveedor.

El administrador no realiza una verificación del pedido al ser recibido

Al momento de recepción de materiales verificar el pedido con los materiales entregados

No realiza un registro de compras

Llevar un registro de compras detallado con fecha, proveedor, valor y detalle de materiales.

El almacenaje de los materiales se lo hace de forma desorganizada. El almacenaje de los materiales se los realiza en dos lugares diferentes lejos entre si.

La lista de compras se la realiza de forma manual en un cuaderno, escrito a mano.

Realizar una solicitud de pedido detallado vía correo electrónico para tener una constancia del pedido en caso que el proveedor haya cometido un error.

Se realiza la solicitud de pedido via telefónica

Realizar una solicitud de pedido detallado vía correo electrónico para tener una constancia del pedido en caso que el proveedor haya cometido un error.

No existe registros computarizados de las compras

Registrar las compras realizadas con detalles para constancia

No se aprovecha el sistema Bar Control ya que no se actualiza en el mismo el material que se compra

Realizar el registro de compras en el sistema Bar Control, el cual automáticamente actualizaria los materiales en el inventario. No existe un lugar específico para

cada item.

No se cuenta con muebles adaptados para acomodar los materiales comprados

No se toma en cuenta el estandar de calidad de los materiales

No existe normas establecidas o un procedimiento concreto sobre la recepcion de materia prima

No se mide la eficiencia del proveedor para comparar y elegir la mejor opcion

No existen indicadores para la mediciion de la eficiencia de este proceso

No se le hace firmar una constancia de entrega al proveedor

No se lleva una calificación adecuada de proveedores para tomar en cuenta la calidad del mismo

Equipos Software Materiales 8 9 Normativa Medición Documentación 1 2 3 4 5 6 7 Proceso Personas Infraestructura

Colocar los materiales de utilización inmediata en la ubicación mas cercana para su acceso. Y el resto de materiales en el lugar de almacenaje que se encuentra a una mayor distancia de acceso.

Asignar lugares específicos para materiales para encontrarlos de forma mas optima

Verificar que los materiales recibidos se encuentren en optimas condiciones al momento de la recepción