UNIVERSIDAD TÉCNICA PARTICULAR DE LOJA

La Universidad Católica de Loja

ÁREA ADMINISTRATIVA

TÍTULO DE MAGÍSTER EN AUDITORÍA INTEGRAL

Examen de auditoría integral al Gobierno Autónomo Descentralizado

Parroquial Rural de El Carmelo, en el período comprendido

entre el 1 de enero y el 31 de diciembre de 2013

TRABAJO DE FIN DE MAESTRÍA

AUTORA: Enríquez Ruano, Nimia Graciela

DIRECTOR: León Cornejo, Gilberto Marcelo, Ing. CPA. MBA

CENTRO UNIVERSITARIO TULCÁN

ii

APROBACIÓN DEL DIRECTOR DEL TRABAJO DE FIN DE MAESTRÍA

Ingeniero CPA, MBA.

Gilberto Marcelo León Cornejo DOCENTE DE LA TITULACIÓN

De mi consideración:

El presente trabajo de fin de maestría, denominado: Examen de auditoría integral al Gobierno Autónomo Descentralizado Parroquial Rural de El Carmelo, por el período comprendido entre el 1 de enero y el 31 de diciembre de 2013, realizado por Enríquez Ruano Nimia Graciela, ha sido orientado y revisado durante su ejecución, por cuanto se aprueba la presentación del mismo.

Loja, febrero de 2015

f). . .

iii

DECLARACIÓN DE AUTORÍA Y CESIÓN DE DERECHOS

“Yo, Enríquez Ruano Nimia Graciela, declaro ser autora del presente trabajo de fin de maestría: Examen de auditoría integral al Gobierno Autónomo Descentralizado Parroquial Rural de El Carmelo, por el período comprendido entre el 1 de enero y el 31 de diciembre de 2013, de la Titulación de Maestría en Auditoría Integral, siendo el MBA Gilberto Marcelo León Cornejo, Director del presente trabajo; y eximo expresamente a la Universidad Técnica Particular de Loja y a sus representantes legales de posibles reclamos o acciones legales. Además certifico que las ideas, conceptos, procedimientos y resultados vertidos en el presente trabajo investigativo, son de mi exclusiva responsabilidad.

Adicionalmente declaro conocer y aceptar la disposición del Art. 88 del Estatuto Orgánico de la Universidad Técnica Particular de Loja que en su parte pertinente textualmente dice: “Forman parte del patrimonio de la Universidad la propiedad intelectual de investigaciones, trabajos científicos o técnicos y tesis de grado o trabajos de titulación que se realicen con el apoyo financiero, académico o institucional (operativo) de la Universidad”.

f…...………..

Autor: Enríquez Ruano Nimia Graciela Cédula: 040066719-2

iv

DEDICATORIA

A mi esposo Daniel, a quien amo con todo mi corazón, por todo su amor, dedicación, apoyo y comprensión, quién me supo brindar todo su apoyo durante todo este tiempo que hemos compartido juntos.

A mi madre Inés, por ser una persona que me ha apoyado durante toda su vida, dando consejos, amor, cariño, comprensión, ayuda en los momentos más difíciles, bendiciones recibidas a lo largo de mi vida y mi perseverancia para conseguir mis objetivos.

A mi sobrino Guillermo quien ha sido y es una motivación, inspiración y felicidad.

v

AGRADECIMIENTO

A mi Dios Todopoderoso quien ha guiado cada uno de mis pasos, darme fuerzas para seguir adelante y no desmayar en los problemas que se presentaban, enseñándome a enfrentar las adversidades sin desfallecer en el intento y quien me ha permitido alcanzar este nuevo triunfo profesional.

Al Gobierno Autónomo Descentralizado Parroquial Rural de El Carmelo, por darme la oportunidad de realizar la investigación.

A mis profesores de la Maestría de Auditoría Integral, por todos sus conocimientos brindados y experiencias impartidas a lo largo de mi carrera.

Al MBA. Gilberto Marcelo León Cornejo, Director de la Tesis, por guiarme con mucha dedicación en el desarrollo del presente Trabajo de Fin de Titulación.

Graciela

vi

ÍNDICE DE CONTENIDOS

CARÁTULA………... I

APROBACIÓN DEL DIRECTOR DEL TRABAJO FINAL DE MAESTRÍA………. ii

DECLARACIÓN DE AUTORÍA Y CESIÓN DE DERECHOS………... iii

DEDICATORIA………. iv

AGRADECIMIENTO……… v

ÍNDICE DE CONTENIDOS……… vi

ÍNDICE DE TABLAS………... ix

ÍNDICE DE FÍGURAS………. ix

RESUMEN……… 1

ABSTRACT……….. 2

INTRODUCCIÓN……….... 3

CAPÍTULO I INTRODUCCIÓN……… 5

1.1. Descripción del estudio y justificación……… 6

1.1.1. Descripción del estudio……….. 6

1.1.2. Justificación de la investigación………... 7

1.2. Objetivos y resultados esperados……….. 11

1.2.1. Objetivos……….. 11

1.2.1.1. General……….. 11

1.2.1.2. Específicos………... 11

1.2.2. Resultados esperados…..………..... 12

1.3. Presentación de la memoria……...……….. 12

CAPÍTULO II MARCO REFERENCIAL……… 14

2.1. Marco teórico……...………... 15

2.2.1. Marco conceptual de la auditoría integral y los servicios de aseguramiento…… 15

2.1.2. Importancia y contenido del informe de aseguramiento……...………..…. 16

2.1.3. Objetivos de la auditoría integral……..……….…….. 17

2.2. Descripción conceptual y los criterios principales de todas las auditorías que conforman la auditoría integral... 18

2.2.1. Auditoría financiera………. 18

2.2.1.1. Definición………... 18

2.2.1.2. Desarrollo de las afirmaciones……… 19

vii

2.2.2. Auditoría de control interno………..………... 22

2.2.2.1. Definición………... 22

2.2.2.2. Ambiente de control……….……... 24

2.2.2.3. Valoración de riesgos………... 24

2.2.2.4. Actividades de control……….…….... 24

2.2.2.5. Información y comunicación………... 25

2.2.2.6. Monitoreo………... 25

2.2.3. Auditoría de cumplimiento………... 26

2.2.3.1. Definición...………... 26

2.2.3.2. Responsabilidad de la administración en el cumplimiento de leyes y regulaciones….……….……… 27

2.2.3.3. Procedimientos de auditoría……….. 28

2.2. Auditoría de gestión……..……… 29

2.2.4.1. Definición……….……….. 29

2.2.4.2. Objetivos de la auditoría de gestión……….. 31

2.2.4.3. Alcance de la auditoría administrativa……….. 32

2.2.4.4. Campo de aplicación de la auditoría administrativa….………. 33

2.3. Proceso de la auditoría integral………...………...……… 33

2.3.1. Planeación………...………...………... 34

2.3.1.1. Riesgo inherente………..………... 36

2.3.1.2. Riesgo de control………..………... 36

2.3.1.3. Riesgo de detección………... 37

2.3.1.4. Riesgo de auditoría………..……… 38

2.3.2. Ejecución……..……….………... 38

2.3.3. Comunicación……..……….…………..… 40

2.3.4. Seguimiento………..………... 40

CAPITULO III ANÁLISIS DE LA ENTIDAD……… 42

3.1. Introducción………..………... 43

3.1.1. Misión, visión, organigrama funcional………..………... 45

3.2. Cadena de valor……...………... 47

3.2.1. Procesos gobernantes……..……….... 47

3.2.2. Procesos básicos o agregadores de valor…..……….. 48

viii

3.3. Importancia de realizar un examen de auditoría integral del gobierno autónomo

descentralizado parroquial rural de El Carmelo………. 49

CAPITULO IV INFORME DE EXAMEN DE AUDITORÍA INTEGRAL……… 51

4.1. Procesos de la auditoría integral………..………. 52

4.1.1. Procedimientos básicos………...………. 52

4.1.2. Métodos utilizados para obtener información……..………...... 53

4.1.3. Pruebas, programas y técnicas utilizadas en auditoría………..………... 53

4.2. Informe de examen de auditoría integral………..……… 54

4.2.1. Destinatario……..…..………... 54

4.2.2. Tema o asunto determinado……..………... 54

4.2.3. Parte responsable...………..……….. 54

4.2.4. Responsabilidad del auditor………..…………... 55

4.2.5. Limitaciones………..…………... 55

4.2.6. Estándares aplicables……… 55

4.2.7. Criterios……… 55

4.2.8. Opinión sobre la razonabilidad de los estados financieros……….. 56

4.2.9. Otras conclusiones………. 56

4.2.10. Fecha y lugar de emisión del informe………. 57

4.2.11. Nombre y firma del contador público….………. 57

4.3. Opinión sobre cada una de las auditoría……...………. 58

4.4. Resultados del examen………...……….. 66

4.4.1. Auditoría financiera…..………..…… 66

4.4.2. Auditoría de control interno……...……….……….... 73

4.4.3. Auditoría de cumplimiento...………..……….………….. 79

4.4.4. Auditoría de gestión…………...……….……..………. 83

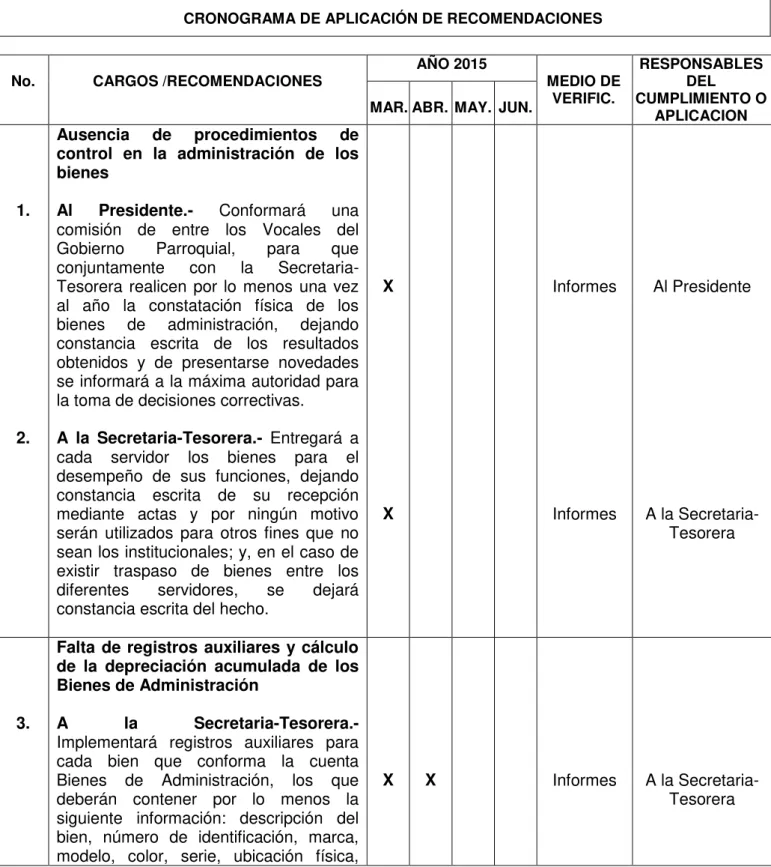

4.5. Cronograma de implementación de recomendaciones.………... 88

5. Demostración de hipótesis…...………. 95

CONCLUSIONES………..………... 96

RECOMENDACIONES……….. 98

BIBLIOGRAFÍA……… 99

ix

ÍNDICE DE TABLAS

Tabla 1. Detalle de Ingresos……….………..……….7 Tabla 2. Resultados de la Evaluación de Control Interno………....37 Tabla 3. Riesgo de Auditoría……….38 Tabla 4. Cronograma de Aplicación de Recomendaciones……….…..………..…88

ÍNDICE DE FIGURAS

1

RESUMEN

El Examen de auditoría integral al Gobierno Autónomo Descentralizado Parroquial Rural de El Carmelo, por el período comprendido entre el 1 de enero y el 31 de diciembre de 2013, se realizó un análisis y evaluación integral de las operaciones financieras, de control interno, cumplimiento legal y de gestión, investigación que servirá de herramienta para mejorar el sistema de control interno administrativo y financiero de la entidad.

El conocimiento integral de la entidad involucró el conocimiento estructural y organizacional, con lo cual me permitió dictaminar sobre la razonabilidad de los estados financieros, evaluar el funcionamiento del sistema de control interno, verificar el cumplimiento de las disposiciones legales y normativa aplicable que la rige, y evaluar la eficiencia, eficacia y calidad de la gestión institucional, los resultados obtenidos fueron comunicados a través del informe de auditoría integral en el cual se emitieron recomendaciones que les va permitir tomar las acciones correctivas por parte de la máxima autoridad en beneficio de la entidad.

2

ABSTRACT

The comprehensive audit examination Decentralized Autonomous Government Rural Parish of El Carmelo, for the period between January 1 and December 31, 2013, an analysis and comprehensive evaluation of financial operations, internal control, legal compliance was conducted and management, research serve as a tool to improve the system of internal administrative and financial control of the entity.

A comprehensive knowledge of the entity involved structural and organizational knowledge, which allowed me to rule on the reasonableness of the financial statements to evaluate the functioning of the internal control system, verify compliance with the laws and applicable regulations governing it, and evaluate the efficiency, effectiveness and quality of the governance, the results were communicated through comprehensive audit report in which recommendations that will allow them to take corrective action by the highest authority on behalf of the entity were issued.

3

INTRODUCCIÓN

El presente trabajo de fin de titulación, consiste en un Examen de Auditoría Integral al Gobierno Autónomo Descentralizado Parroquial Rural de El Carmelo, por el período comprendido entre el 1 de enero y el 31 de diciembre de 2013, documento que constituye en un importante aporte al fortalecimiento de los controles mediante la aplicación de las recomendaciones planteadas, las mismas que fueron comunicadas a la máxima autoridad del Gobierno Parroquial. La respuesta que se obtuvo al desarrollo del tema de investigación, fue de amplia apertura, colaboración y aceptación.

Respecto del alcance de los objetivos, se cumplieron a cabalidad, en la aplicación de las fases de la auditoría integral; planificación, ejecución y comunicación de resultados, mediante la emisión del respectivo informe sobre la razonabilidad de los saldos relacionados, el sistema de control interno, el cumplimiento de las disposiciones legales, la gestión de la entidad y el plan de implementación de las recomendaciones y acciones correctivas.

La investigación se desarrolló en los siguientes capítulos: Introducción, Marco Referencial, Análisis de la Entidad e Informe del Examen de Auditoría Integral.

En el primer capítulo, introducción, contiene una breve descripción de los antecedentes de la entidad, objetivos y presentación de la memoria.

En el segundo capítulo, marco referencial, se desarrolló el marco teórico que hace referencia al marco conceptual de la auditoría integral: financiera, de control interno, de cumplimiento, de gestión y el proceso de la auditoría integral en las fases de planeación, ejecución, comunicación y seguimiento.

4

En el cuarto capítulo, informe de examen de auditoría integral, en el cual se comunicó los resultados y recomendaciones de cada una de las auditorías que conforman la auditoría integral.

6

1.1. Descripción del estudio y justificación

1.1.1. Descripción del estudio.

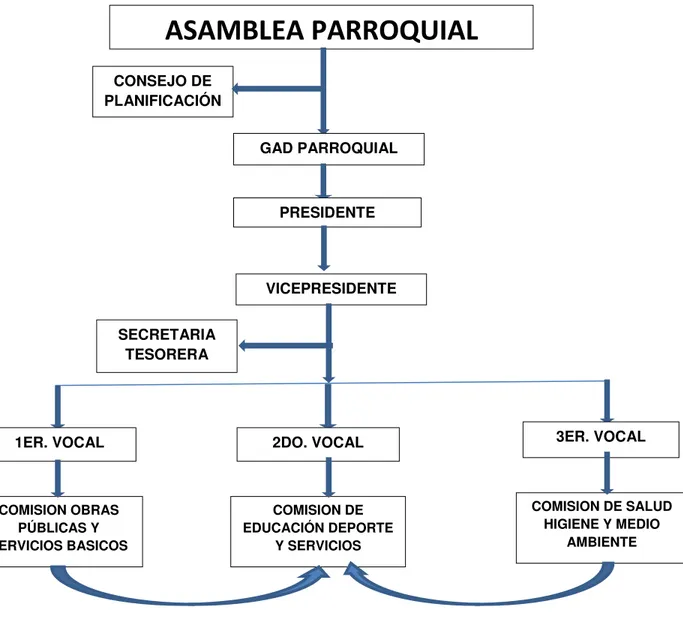

De acuerdo con la Constitución de la República del Ecuador, aprobado en el año 2008 y el Código Orgánico de Organización Territorial, Autonomía y Descentralización, aprobado en el año 2010, en el marco jurídico, indican que los gobiernos autónomos descentralizados parroquiales rurales son entidades del sector público, con autonomía política, administrativa y financiera, la misma que estará conformada por vocales de elección popular, cuyo vocal que tenga mayor votación será el Presidente quien será el representante legal y el que administre los recursos humanos, materiales y financieros.

El Gobierno Autónomo Descentralizado Parroquial Rural de El Carmelo, está ubicado en el cantón Tulcán, de la provincia del Carchi, entre la parroquia de Julio Andrade y la ciudad de Tulcán.

El Gobierno Autónomo Descentralizado Parroquial Rural de El Carmelo tiene como finalidad promover el desarrollo humano y garantizar el uso sustentable de sus recursos naturales; fortaleciendo la identidad, la organización y la participación comunitaria, mediante la coordinación, gestión y negociación con instituciones públicas y privadas nacionales e internacionales para la ejecución de los diferentes programas y proyectos.

Como objetivos estratégicos, de acuerdo a las competencias establecidas en la Constitución de la República del Ecuador, el Gobierno Parroquial y la comunidad de El Carmelo establece los siguientes objetivos estratégicos:

1. Fomentar la producción agropecuaria de la Parroquia de El Carmelo.

2. Mantener el eje vial en condiciones adecuadas de acuerdo a los recursos disponibles. 3. Embellecer la cabecera Parroquial y parte de las Comunidades, mediante el adoquinado y

parques recreativos.

7

NIVEL DIRECTIVO: Asamblea Parroquial, Vocales de la Junta. NIVEL EJECUTIVO: Presidente, Vicepresidente del GAD Parroquial. NIVEL DE APOYO: Secretaria-Tesorera.

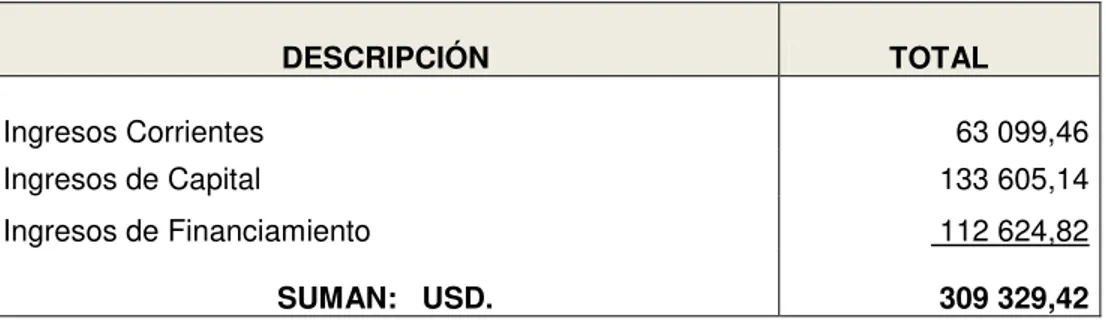

Para el cumplimiento de sus metas y objetivos, el Gobierno Autónomo Descentralizado Parroquial Rural de El Carmelo, en el año 2013 contó con los ingresos de 309.329,42 dólares.

Tabla 1. Detalle de Ingresos

DESCRIPCIÓN TOTAL

Ingresos Corrientes 63 099,46

Ingresos de Capital 133 605,14

Ingresos de Financiamiento 112 624,82

SUMAN: USD. 309 329,42

Fuente: Cédula presupuestaria de ingresos del GAD Parroquial El Carmelo Elaborado por: Graciela Enríquez Ruano

1.1.2. Justificación de la investigación.

Las auditorías financieras y de gestión si bien han proporcionado aportes importantes para el mejoramiento de las operaciones administrativas, financieras y de gestión, no cubren todos los enfoques, por lo que se plantea la necesidad de realizar auditorías integrales de evaluación que se presenta como una alternativa para enfrentar los retos del control externo, herramienta que está acorde a través del control de la utilización de los recursos estatales y el cumplimiento de los objetivos institucionales.

La auditoría integral constituye una alternativa a los esquemas de control vigentes en el país, su adopción garantiza el cumplimiento de todos los requisitos legales, de control interno y operativo, de gestión, requeridos para obtener una interpretación acertada con respecto al desempeño institucional.

8

Rural, de tal manera que al disponer de una herramienta de soporte institucional y operativo que cubra todos los frentes de la administración constituye la aspiración técnica de la presente investigación y responde a una inquietud cada vez más evidente de transformar las acciones de control en verdaderos instrumentos de apoyo.

Es importante efectuar el examen de auditoría integral en el Gobierno Autónomo Descentralizado Parroquial Rural de El Carmelo, porque se tendrá una visión clara de la situación real de la entidad en todos los aspectos y de acuerdo a los resultados obtenidos, permitirá implementar un plan de recomendaciones que ayude a mejorar la gestión de la misma.

En el último examen practicado por la Contraloría General del Estado, se emitieron diez recomendaciones, de los cuales dos no fueron implementadas, esto se debe a que ha existido cambios de personal en la entidad; así mismo, es necesario indicar que existen nuevas disposiciones legales a ser observadas en la administración, por lo que es importante realizar el examen de auditoría integral al Gobierno Autónomo Descentralizado Parroquial Rural de El Carmelo.

En el examen de auditoría integral al Gobierno Autónomo Descentralizado Parroquial Rural de El Carmelo, se efectuará a los siguientes componentes a ser examinados:

- Auditoría Financiera: De acuerdo a la materialidad de los componentes del Balance General y Estado de Resultados se revisarán los rubros más importantes, que en el presente caso serán las cuentas involucradas con el área misional, tales como: Inversiones en Bienes de Larga Duración, Ingresos y Gastos, para determinar la razonabilidad de los saldos presentados en los estados financieros y estén preparados de conformidad con las normas contables.

9

- Auditoría de Cumplimiento: Se verificará que las operaciones administrativas y financieras estén efectuadas conforme a las leyes, reglamentos y demás normas que la rigen los organismos de control que regulan las actividades de ésta entidad en el análisis.

- Auditoría de Gestión: Se efectuará la evaluación a través del nivel de eficiencia y eficacia para el logro de los objetivos operativos, mediante la aplicación de indicadores de gestión.

En el desarrollo a los componentes antes descritos, se analizará los siguientes aspectos en el Gobierno Autónomo Descentralizado Parroquial Rural de El Carmelo, las cuales son importantes para darlos a conocer:

Auditoría Financiera

Objetivo: Evaluar el cumplimiento de las disposiciones legales, reglamentarias y demás normas aplicables en las operaciones administrativas y financieras; y, analizar la propiedad, legalidad y veracidad de las operaciones financieras ejecutadas.

Universo: Se considerará el total de las operaciones financieras en las cuentas Inversiones en Bienes de Larga Duración, Ingresos y Gastos en el período comprendido entre el 1 de enero y el 31 de diciembre de 2013.

Unidad de muestreo: Se efectuará el análisis a la cuenta Inversiones en Bienes de Larga Duración que conforma el estado de situación financiera, los ingresos propios y los transferidos por el Gobierno Central; y, los gastos que forman parte del estado de resultados.

10

55% representa un grado de confianza MODERADO y un nivel de riesgo MODERADO del 45%.

En los ingresos el 67% un grado de confianza MODERADO y un nivel de riesgo MODERADO del 33%.

En los gastos el 75% con un grado de confianza MODERADO y un nivel de riesgo MODERADO del 25%. Estos enfoques nos permitió determinar el tipo de pruebas a desarrollar durante el examen, en este caso se efectuaron pruebas de CUMPLIMIENTO y SUSTANTIVO.

Auditorías de Control Interno, de Cumplimiento y de Gestión

Objetivo: Evaluar el cumplimiento de las disposiciones legales, reglamentarias y demás normas aplicables en la administración del Gobierno Parroquial y verificar el cumplimiento de los objetivos y metas propuestas.

Universo: Se considerará las metas propuestas en el plan operativo anual, plan estratégico, presupuesto institucional y las actividades administrativas y financieras del período comprendido entre el 1 de enero y el 31 de diciembre de 2013.

Unidad de muestreo: Se efectuará el análisis a las actividades administrativas y financieras planificadas y ejecutadas para medir el cumplimiento de las disposiciones legales y el avance de la gestión institucional.

Selección de la muestra: En base a la matriz de calificación del nivel de confianza y riesgo, en la auditoria de control interno determinó que el 80% representa un grado de confianza ALTO y un nivel de riesgo BAJO del 20%.

En la auditoría de cumplimiento el 80% representa un grado de confianza ALTO y un nivel de riesgo BAJO del 20%.

11

nos permitió determinar el tipo de pruebas a desarrollar durante el examen, en este caso se efectuarán pruebas de CUMPLIMIENTO en las tres auditorías.

1.2. Objetivos y resultados esperados

1.2.1. Objetivos.

1.2.1.1. General.

Realizar un examen de auditoría integral del Gobierno Autónomo Descentralizado Parroquial Rural de El Carmelo, correspondiente al período comprendido entre el 1 de enero y el 31 de diciembre de 2013.

1.2.1.2. Específicos.

1. Ejecutar todas las fases del proceso de auditoría integral orientados al Gobierno Autónomo Descentralizado Parroquial Rural de El Carmelo.

2. Opinar sobre la razonabilidad de los saldos presentados en las cuentas de los estados financieros, el funcionamiento del sistema de control interno, el cumplimiento de las disposiciones legales y la gestión del Gobierno Autónomo Descentralizado Parroquial Rural de El Carmelo.

3. Determinar el cumplimiento de las disposiciones legales, reglamentarias y demás normas aplicables a los procesos financieros, sistema de control interno, de cumplimiento y de gestión del Gobierno Autónomo Descentralizado Parroquial Rural de El Carmelo.

12

1.2.2. Resultados esperados.

Se dispondrá en el proceso de la auditoría integral información de:

Archivo de papeles de trabajo de todas las fases del examen integral.

Planificación.

Programas y Cuestionarios.

Evaluación del Sistema Control Interno. Cuentas analizadas. Comunicación provisional de resultados. Redacción del borrador de informe.

Informe de auditoría

Como resultado del examen de auditoría integral se emitirá el informe que contendrá: comentarios, conclusiones y recomendaciones.

El informe estará estructurado de la siguiente manera: Carátula; Índice; Siglas Utilizadas; Carta de Envío; Capítulo I. Información Introductoria; Capítulo II. Resultados del examen, Anexos y otros documentos.

Plan de implementación de recomendaciones

Se incluirá el seguimiento de recomendaciones del período analizado.

1.3. Presentación de la memoria

13

En el capítulo I Introducción, se realiza una descripción del estudio, justificación de la investigación, objetivos, resultados esperados y presentación de la memoria.

En el capítulo II Marco referencial, se describe el marco teórico, descripción conceptual y los criterios principales de todas las auditorías que conforman la auditoría integral: auditoría financiera, auditoría de control interno, auditoría de cumplimiento y auditoría de gestión y finalmente en el proceso de la auditoría integral se describe: planeación, ejecución, comunicación y seguimiento.

En el capítulo III Análisis de la entidad, se presenta en la introducción la misión, visión, organigrama funcional, cadena de valor y la importancia de realizar un examen de auditoría integral del Gobierno Autónomo Descentralizado Parroquial Rural de El Carmelo.

15

2.1. Marco teórico

2.1.1. Marco conceptual de la auditoría integral y los servicios de aseguramiento.

Luna (2010) afirma:

La auditoría integral es el proceso de obtener y evaluar objetivamente, en un período determinado, evidencia relativa a la siguiente temática: la información financiera, la estructura del control interno, el cumplimiento de las leyes pertinentes y la conducción ordenada en el logro de las metas y objetivos propuestos; con el propósito de informar sobre el grado de correspondencia entre la temática y los criterios o indicadores establecidos para su evaluación. (p.1)

Por lo descrito anteriormente, en la definición de la auditoría integral demuestra que son procesos sistemáticos desde la planeación hasta la presentación del informe, con el objeto de aplicar correctivos y decisiones para el mejoramiento de la entidad, así como evaluar el sistema de control interno, el cumplimiento de leyes y normas aplicables, resultado de la gestión respecto al uso de recursos y logro de objetivos, opinar sobre la razonabilidad de las cuentas de los estados financieros y si estos fueron preparados de acuerdo con las normas de contabilidad generalmente aceptadas.

Según el libro Normas y Procedimientos de la Auditoría Integral, en los servicios de aseguramiento señala:

La Norma Internacional sobre Servicios de Aseguramiento tiene tres propósitos:

Describir los objetivos y los elementos de los servicios de aseguramiento que tienen la intención de proveer niveles de aseguramiento ya sean altos o moderados.

Establecer estándares para y proveer orientación dirigida a los contadores profesionales en práctica pública en relación con el desempeño de los contratos que tienen la intención de proveer un nivel alto de aseguramiento.

16

Cabe señalar que al contratar un contador profesional para realizar un servicio de aseguramiento se debe aplicar esos estándares o norma descrita, para lo cual evaluará y determinará si la información está de acuerdo y tiene conformidad en todos los aspectos importantes, mejorando el nivel de confiabilidad suministrado por la conclusión del contador profesional que satisfaga las necesidades de quienes utilizan esta información.

2.1.2. Importancia y contenido del informe de aseguramiento.

Según el libro Normas y Procedimientos de Auditoría Integral, el objetivo de un servicio de aseguramiento consiste en permitir que un contador profesional evalúe un asunto determinado mediante la utilización de criterios adecuados e identificables, con el fin de expresar una conclusión del nivel de confiabilidad acerca del tema. Los servicios de aseguramiento realizados por contadores profesionales pretenden incrementar la credibilidad de la información acerca de un asunto determinado, mediante la evaluación de si el sistema está de conformidad, en todos los aspectos de aseguramiento, con criterios adecuados, mejorando de esta manera, la probabilidad de que la información va a estar de acuerdo con las necesidades del usuario. A este respecto, el nivel de confiabilidad suministrado por la conclusión del contador profesional transmite el grado de confianza que el destinatario puede depositar en la credibilidad del asunto de que se trate (Luna, 2010).

En la Guía de Marco Conceptual de la auditoría integral, señala:

La globalización de las economías exige que las empresas y negocios adopten un desarrollo sustentable frente a la competencia. Los resultados de gestión constituyen un dato de suma importancia para la toma de decisiones y por lo tanto para el mejoramiento continuo empresarial. Ante este escenario, disponer de un informe de aseguramiento que garantice una evaluación integral de los resultados es casi obligatorio. (Subía, 2012, p.18)

17

determinará si está de acuerdo y tiene conformidad en todos los aspectos importantes, mejorando de esta manera el nivel de confiabilidad suministrado por la conclusión del contador profesional, para satisfacer las necesidades de quienes utilicen esta información.

Un informe de aseguramiento es emitido por un contador público, en el cual expresa una conclusión diseñada para incrementar el grado de confianza de los usuarios, acerca del resultado de la evaluación o medición.

La información obtenida a través del informe de aseguramiento proporcionará a la entidad un conocimiento global basado en los cuatro enfoques: financiero, de control interno, de cumplimiento y de gestión, referente a la situación actual y real del Gobierno Parroquial, con lo cual permitirá implementar acciones de mejora para alcanzar sus objetivos establecidos.

2.1.3. Objetivos de la auditoría integral.

Luna (2010) detalla los objetivos de una auditoría integral, que son:

Expresar una opinión sobre si los estados financieros, están preparados de acuerdo con las normas de contabilidad para proporcionar una certeza razonable que tomados en forma integral están libres de manifestaciones erróneas importantes.

Establecer si las operaciones financieras, administrativas, económicas y de otra índole se han realizado conforme a las normas legales, reglamentarias y de procedimientos que le son aplicables, proporcionando una certeza razonable que las operaciones se conducen de acuerdo con las leyes y reglamentos que las rigen.

Si la entidad se ha conducido de manera ordenada en el logro de las metas y objetivos propuestos, cumpliendo con las obligaciones y atribuciones asignadas y las funciones se han ejecutado de manera eficiente, efectiva y económica.

Evaluar el sistema del control interno para determinar si funciona hacia la consecución de los siguientes objetivos básicos:

. Efectividad y eficiencia de las operaciones. . Confiabilidad en la información financiera.

18

Lo descrito anteriormente, nos indica que es importante aplicar los objetivos en la auditoría integral, porque va a permitir al auditor emitir un dictamen respecto a la razonabilidad de los estados financieros, evaluar la eficiencia, eficacia y calidad de la gestión empresarial, verificar el cumplimiento a las disposiciones legales y normativas en el desarrollo de las operaciones y finalmente evaluar el funcionamiento del sistema de control interno y dictaminar sobre este aspecto.

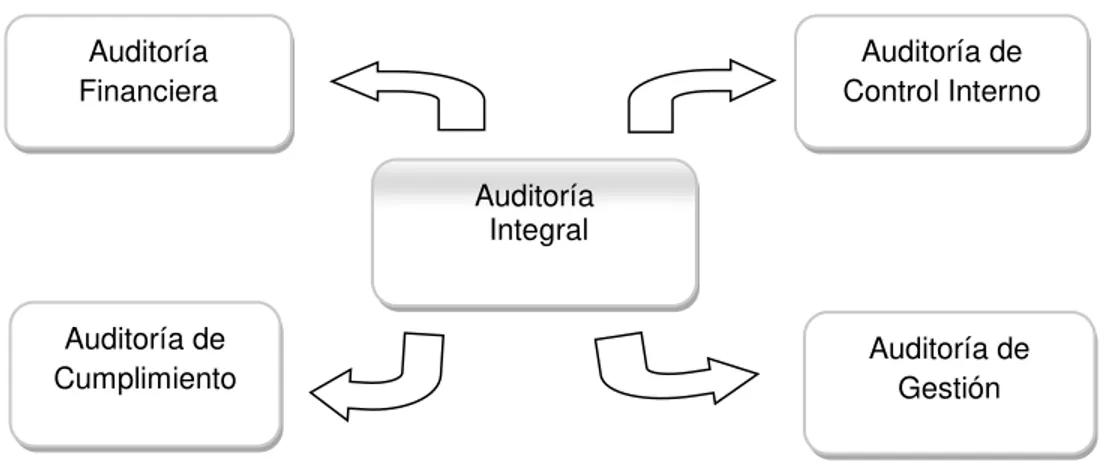

Figura 1. Auditorías de la Auditoría Integral

Elaborado por: Graciela Enríquez Ruano

2.2. Descripción conceptual y los criterios principales de todas las auditorías que conforman la auditoría integral

2.2.1. Auditoría financiera.

2.2.1.1. Definición.

Sánchez (2006), define a la Auditoría de Estados Financieros, como:

El examen de los estados financieros básicos preparados por la administración de una entidad económica, con objeto de opinar respecto a si la información que incluyen está estructurado de acuerdo con las normas de información financiera aplicables a las características de sus transacciones. (p.2)

Por lo descrito, la auditoría financiera es un examen de los estados financieros, registros y

Auditoría Integral

Auditoría de Control Interno Auditoría

Financiera

Auditoría de

19

operaciones con la finalidad de expresar una opinión si están o no de acuerdo con los principios de contabilidad generalmente aceptados, aplicando procedimientos de auditoría para obtener evidencia de la información presentada por la administración, verificando si fue preparada en forma veraz, íntegra, correctamente valuada y adecuadamente presentada. Una auditoría de estados financieros es hacer posible al auditor expresar una opinión sobre si los estados financieros están preparados de acuerdo con un marco de referencias para informes financieros; y, los auditores se comprometen a reunir evidencia y a proporcionar seguridad de que los estados financieros siguen principios de contabilidad generalmente aceptados.

2.2.1.2. Desarrollo de las afirmaciones.

En la Guía Auditoría Financiera II. Evaluación de Control Interno, describe las afirmaciones:

La veracidad: También definida como existencia u ocurrencia; es decir que los activos, pasivos y patrimonio de los accionistas presentados en los estados financieros existen y que las transacciones registradas han ocurrido.

La integridad: Significa que la totalidad de las transacciones de activos, pasivos y patrimonio de los propietarios, deben están incluidas y ser presentadas en los estados financieros. La empresa tiene derecho sobre los activos y la obligación de pagar los pasivos que están incluidos en los estados financieros.

La valuación y exposición: Expresa que los activos, pasivos, patrimonio de los propietarios, ingresos y gastos están presentados en valores determinados, en concordancia con los principios de contabilidad generalmente aceptados. (Velásquez & Zaldumbide, 2012, p.16-17)

En consecuencia, cuando se ha reunido suficiente evidencia en auditoría se considerará las afirmaciones declaradas por la administración, las cuales están presentadas en los saldos de los estados financieros, permitiendo verificar la veracidad, integridad, y valuación y exposición de las cifras presentadas en los estados financieros, por lo tanto la administración nos está asegurando que ese valor representa derechos, obligaciones, ingresos percibidos, costos y gastos realizados, por efecto de un proceso de adquisición de bienes y servicios.

20

reunir evidencia y probar que esas cifras son reales y totales y están debidamente presentadas, clasificadas y resumidas.

Para emitir una opinión en forma objetiva y profesional, el auditor tiene la responsabilidad de reunir los elementos de juicio suficientes que le permita obtener una certeza razonable, respecto a:

La autenticidad de los hechos que reflejan los estados financieros.

Que son adecuados los criterios y métodos utilizados para reflejar en la contabilidad y en los estados financieros dichos hechos.

Que los estados financieros estén preparados de acuerdo con los Principios de Contabilidad Generalmente Aceptados.

Para obtener estos elementos, el auditor debe aplicar procedimientos de auditoría de acuerdo con las situaciones específicas del trabajo, con la oportunidad y alcance que considere necesario en cada caso, los resultados deben reflejarse en papeles de trabajo que constituyen la evidencia de la actividad realizada.

2.2.1.3. Resumen de las niif´s.

En la Guía Marco Conceptual de la Auditoría Integral, detalla las NIIF’s, vigentes a la fecha:

NIIF 1. Adopción, por primera vez de las Normas Internacionales de Información Financiera. NIIF 2. Pagos basados en acciones.

NIIF 3. Combinaciones de empresas. NIIF 4. Contratos de seguros.

NIIF 5. Activos destinados a venta y operaciones en descontinuación. NIIF 6. Exploración y evaluación de recursos minerales.

NIIF 7. Instrumentos financieros. NIIF 8. Segmentos de operación.

NIIF 9. Instrumentos financieros. (Subía, 2012, p.27)

21

información de alta calidad, que sea transparente para los usuarios y comparable entre periodos.

NIIF 2. Pagos basados en acciones: En esta NIIF es necesario especificar la información financiera que ha de incluir una entidad cuando lleve a cabo una transacción con pagos basados en acciones.

NIIF 3. Combinaciones de empresas: Una combinación de negocios debe contabilizarse mediante la aplicación del método de adquisición, a menos que sea una combinación de negocios que implique a entidades o negocios bajo control común. Una de las partes de una combinación de negocios puede identificarse como la adquirente, siendo la entidad que obtiene el control de otro negocio.

NIIF 4. Contratos de seguros: Es decir, la NIIF requiere revelar información que ayude a los usuarios a comprender: los importes que en los estados financieros de la aseguradora corresponden a contratos de seguro y la naturaleza y grado de los riesgos que se derivan de contratos de seguros.

NIIF 5. Activos destinados a venta y operaciones en descontinuación: El objetivo de esta NIIF es especificar el tratamiento contable de los activos mantenidos para la venta, así como la presentación e información a revelar sobre las operaciones discontinuadas.

NIIF 6. Exploración y evaluación de recursos minerales: El objetivo de esta NIIF es especificar la información financiera relativa a la exploración y evaluación de recursos minerales. Desembolsos relacionados con la exploración y evaluación son los gastos incurridos por una entidad debido a la exploración y evaluación de recursos minerales antes de que se pueda demostrar la factibilidad técnica y la viabilidad comercial de la extracción de recursos minerales.

22

gerencia para la gestión de dichos riesgos. La información cuantitativa a revelar la información sobre la medida en que la entidad está expuesta al riesgo.

NIIF 8. Segmentos de operación: Esta norma define los criterios para preparar y revelar información para que los usuarios evalúen la naturaleza y efectos financieros de las actividades de negocios y de los entornos económicos donde opera la entidad, la norma aplica solamente a empresas que negocian sus deudas o acciones en forma pública. También establece los requerimientos para la revelación de información relacionada sobre productos y servicios, áreas geográficas y principales clientes.

NIIF 9. Instrumentos financieros: El primer punto principal es que la clasificación de los activos financieros se realiza de acuerdo con el modelo de negocio utilizado para su gestión y las características contractuales de los flujos de efectivo.

Estas normas pretenden que la administración asuma la responsabilidad de preparar la información financiera en forma veraz, integra, valuada correctamente y presentada adecuadamente a una determinada fecha. Esta razonabilidad, se fundamenta en el cumplimiento de la normativa contable vigente.

Las Normas Internacionales de Información Financiera (NIIF) han respondido a una necesidad de contar con normas contables internacionales actualizadas, que están acordes a las exigencias de los diferentes usuarios que requieren de información financiera válida para tomar decisiones oportunas y adecuadas.

2.2.2. Auditoría de control interno.

2.2.2.1. Definición.

Mantilla (2005), señala:

23 Efectividad y eficiencia en las operaciones.

Confiabilidad en la información financiera.

Cumplimiento de las leyes y regulaciones aplicables. (p.4)

Por lo expuesto, la Auditoría de Control Interno tiene origen en la necesidad de mitigar los riesgos a los que la administración actual se enfrenta y a controlar mejor las actividades. Un sistema de control interno es diseñado para proporcionar una seguridad razonable, respecto de la consecución de los objetivos que se haya planteado una organización, se puede concluir que el reporte de una auditoría realizada a dicho sistema son las observaciones y sugerencias que puedan dar guías a la administración.

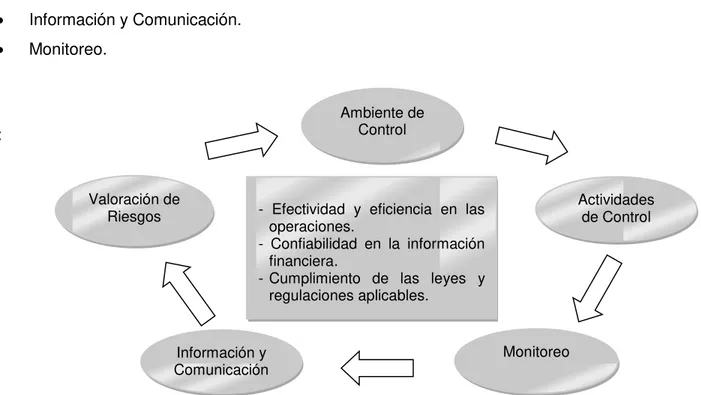

El control interno al ser un proceso ejecutado por personal de una entidad, diseñado para ayudar a cumplir los objetivos, consta de cinco componentes interrelacionados, que son:

Ambiente de Control.

Valoración de Riesgos.

Actividades de Control.

Información y Comunicación.

Monitoreo.

:

Figura 2. Componentes de la Auditoría de Control Interno

Elaborado por: Graciela Enríquez Ruano

- Efectividad y eficiencia en las operaciones.

- Confiabilidad en la información financiera.

- Cumplimiento de las leyes y regulaciones aplicables.

Ambiente de Control

Valoración de

Riesgos Actividades de Control

Información y Comunicación

24 2.2.2.2. Ambiente de control.

Es el fundamento de los demás componentes del control interno proporcionando disciplina y estructura. Los factores del ambiente de control incluyen la integridad, los valores éticos y la competencia de la gente en la entidad, la filosofía de los administradores y el estilo de operación, la manera como la administración asigna autoridad y responsabilidad, como organiza y desarrolla a su gente y la atención y dirección que le presta el consejo de directores (Mantilla, 2005).

El ambiente de control va a ayudar a estructurar las actividades, establecer los objetivos, valorar los riesgos y hacer conciencia de control en la gente, inculcando actitudes de integridad y de trabajar en equipo para conseguir los objetivos de la entidad.

2.2.2.3. Valoración de riesgos.

Cada entidad enfrenta una variedad de riesgos derivados de fuentes externas e internas, los cuales deben valorarse. Consiste en la identificación y análisis de los riesgos relevantes para la consecución de los objetivos, formando una base para la determinación de cómo deben administrarse los riesgos. Dado que las condiciones económicas, industriales, reguladoras y de operación continuarán cambiando, se necesitan mecanismos para identificar y tratar los riesgos especiales asociados con el cambio (Mantilla, 2005).

Por lo tanto la máxima autoridad y el personal de la entidad serán los responsables de implementar técnicas y procedimientos para mitigar los riesgos, y elaborar un programa que prevea los recursos para enfrentar los riesgos que pueden provenir de factores externos a través de los desarrollos tecnológicos, el proceso de la producción y la competencia puede ser que altere las actividades de mercado; y, en el factor interno se identifique una ruptura en el procesamiento de los sistemas de información, la calidad del personal y los métodos de entrenamiento y motivación que influencien el nivel de control en la entidad.

2.2.2.4. Actividades de control.

25

que aseguran que se están llevando a cabo las directivas administrativas. Las actividades ayudan a asegurar que se tomen las acciones necesarias para manejar los riesgos hacia la consecución de los objetivos de la entidad. Las actividades de control se dan a lo largo y ancho de la organización, en todos los niveles y en las funciones. Incluyen un rango de actividades tan diversas como aprobaciones, autorizaciones, verificaciones, revisión del desempeño de operaciones, seguridad de activos y segregación de responsabilidades.

Las actividades de control son las acciones de las personas que aseguran que se considere las medidas necesarias para orientar los riesgos hacia el logro de los objetivos institucionales.

2.2.2.5. Información y comunicación.

Debe identificarse, capturarse y comunicarse información pertinente en una forma y oportunidad que facilite a la gente cumplir con sus responsabilidades. El sistema de información produce documentos que contienen información operacional, financiera y relacionada con el cumplimiento, la cual hace posible operar y controlar el negocio. También debe darse una comunicación efectiva en un sentido amplio, que fluya hacia abajo, a lo largo y hacia arriba de la organización. El personal debe recibir un mensaje claro por la alta administración respecto a que las responsabilidades de control deben asumirse seriamente, lo mismo que sus actividades individuales se relacionan con el trabajo de los demás y también necesitan comunicación efectiva con las partes externas, tales como clientes, proveedores, reguladores y accionistas; las que se encuentran relacionadas con actividades tanto internas como externas (Mantilla, 2005).

Por lo descrito, la información debe estar orientada hacia la consecución de los objetivos de la entidad, operaciones, información financiera y a proporcionar información al personal apropiado a fin de que ellos puedan cumplir sus responsabilidades en forma eficiente, así como entender los aspectos relevantes del sistema de control interno, como trabaja y cuál es su papel.

2.2.2.6. Monitoreo.

26

razón de existir. Las tareas de seguimiento se las puede realizar, mediante acciones de monitoreo, tareas que son efectuadas por personal inmerso en el mismo proceso y en evaluaciones que son realizadas por personal externo o independiente al proceso, y que responden a un programa de trabajo establecido en base a la importancia y riesgos que impliquen o se relacionen con el proceso a ser evaluado (Mantilla, 2005).

Podemos concluir que el control interno son acciones ejecutadas por todo el personal de una institución que ayudan a cumplir con las metas y objetivos propuestos, proveyendo una seguridad razonable sobre la información financiera, el cumplimiento de las leyes y regulaciones.

2.2.3. Auditoría de cumplimiento.

2.2.3.1. Definición.

Luna (2010) define:

La Auditoría de Cumplimiento es la comprobación o examen de las operaciones financieras, administrativas, económicas y de otra índole de una entidad para establecer que se han realizado conforme a las normas legales, reglamentarias, estatutarias y de procedimientos que le son aplicables. Esta auditoría se practica mediante la revisión de los documentos que soportan legal, técnica, financiera y contablemente las operaciones para determinar si los procedimientos utilizados y las medidas de control interno están de acuerdo con las normas que le son aplicables y si dichos procedimientos están operando de manera efectiva y son adecuados para el logro de los objetivos de la entidad. (p.189)

La auditoría de cumplimiento consiste en evaluar las operaciones administrativas y financieras cumplan con las disposiciones legales aplicables a la actividad económica de la empresa u organización y proporcionen seguridad en el cumplimiento de las actividades y objetivos institucionales. La afirmación a evaluarse en esta auditoría es aquella mediante la cual la máxima autoridad asevera que la entidad cumple con las principales disposiciones legales relacionadas.

27

2.2.3.2. Responsabilidad de la administración en el cumplimiento de leyes y regulaciones.

Luna (2010) define:

Es responsabilidad de la administración asegurar que las operaciones de la entidad se conducen de acuerdo con las leyes y regulaciones. Las siguientes políticas y procedimientos, entre otros, pueden ayudar a la administración para controlar sus responsabilidades de la prevención y detección de incumplimiento:

Vigilar las regulaciones legales y asegurar que los procedimientos de operación estén diseñados para cumplir estas regulaciones.

Instituir y operar sistemas apropiados de control interno.

Desarrollar, hacer público, y seguir un código de conducta empresarial.

Asegurar que los empleados están apropiadamente entrenados y comprendan el código de conducta empresarial.

Vigilar el cumplimiento del código de conducta y actuar apropiadamente para disciplinar a los empleados que dejan de cumplir con él.

Contratar asesores legales para auxiliar en la vigilancia de los requisitos legales.

Mantener un compendio de las leyes importantes que la entidad tiene que cumplir dentro de su industria particular. (p.190)

La máxima autoridad es responsable de asegurar que la entidad este cumpliendo las leyes y regulaciones aplicables a sus actividades, esta responsabilidad comprende la identificación de las leyes y regulaciones, así como el establecimiento de políticas y procedimientos de la estructura del control interno, que son diseñados para proporcionar una seguridad razonable de que la entidad cumple con las disposiciones legales.

28 2.2.3.3. Procedimientos de auditoría.

Luna (2010) señala que:

El auditor debe diseñar la auditoría de cumplimiento para proporcionar una seguridad razonable de que la entidad cumple con las leyes, regulaciones y otros requerimientos importantes para el logro de los objetivos.

Una auditoría de cumplimiento está sujeta al inevitable riesgo de que algunas violaciones o incumplimientos de importancia relativa a leyes y regulaciones no sean encontradas aún cuando la auditoría esté apropiadamente planeada y desarrollada de acuerdo con las Normas Técnicas debido a factores como:

La existencia de muchas leyes y regulaciones sobre los aspectos de operación de la entidad que no son capturadas por los sistemas de contabilidad y de control interno.

La efectividad de los procedimientos de auditoría es afectada por las limitaciones inherentes de los sistemas de contabilidad y de control interno por el uso de comprobaciones.

Mucha de la evidencia obtenida por el auditor es de naturaleza persuasiva y no definitiva.

El incumplimiento puede implicar conducta que tiene la intención de ocultarlo, como colusión, falsificación, falta deliberada de registro de transacciones o manifestaciones erróneas intencionales hechas al auditor. (p.191)

En la planificación de la auditoría de cumplimiento, el auditor deberá obtener una comprensión general del marco legal y regulador aplicable a la entidad y como está cumpliendo con dicho marco; es decir tener conocimiento de la entidad para aplicar las leyes y reglamentos, para lo cual deberá disponer de un archivo actualizado de las leyes relacionadas con su entidad; y, verificar que las operaciones cumplan con las disposiciones legales, normativa contable, tributaria, laboral y cambiaria.

Es importante verificar el cumplimiento de las disposiciones legales que se detallan a continuación:

Constitución de la República de Ecuador.

Ley Orgánica de la Contraloría General del Estado.

29

Ley Orgánica de Servicio Público.

Ley de Régimen Tributario Interno y su Reglamento.

Código Orgánico de Organización Territorial, Autonomía y Descentralización.

Código de Trabajo.

Código Orgánico de Planificación y Finanzas Públicas.

Normas de Control Interno para las entidades del Sector Público.

Normativa Interna.

Otras disposiciones legales.

El auditor deberá obtener evidencia suficiente y apropiada en la auditoría sobre el cumplimiento con aquellas leyes y regulaciones que le son aplicables y ser conocidas por la entidad. Estas leyes y regulaciones pueden relacionarse a la forma y contenido de los estados financieros, a la contabilización de transacciones y a la acumulación o reconocimiento de gastos para impuestos.

En el desarrollo de la auditoría el auditor puede encontrar la existencia de irregularidades derivadas de fraudes o errores, en tales circunstancias la planificación y la amplitud de los procedimientos a llevar a cabo dependerá del juicio del auditor, según el tipo de fraude o error indicado.

2.2.4. Auditoría de gestión.

2.2.4.1. Definición.

Velásquez (2013) define a la auditoría de gestión que es un proceso que nos permite examinar y evaluar las actividades realizadas en una organización, sector, programa, proyecto u operación. Actividad que permite determinar el grado de eficiencia, eficacia y calidad en la utilización de los recursos disponibles, el desarrollo de procesos y la entrega de productos o servicios, acordes con las necesidades de los clientes, los mismos que serán mejorados a través de la aplicación de las recomendaciones constantes en el informe de auditoría.

30 económica de los recursos.

A continuación se desarrolla las afirmaciones de la auditoría de gestión, como son: Eficiencia, Eficacia y Calidad.

Eficiencia mide el uso de los recursos, se refiere a la relación entre los recursos consumidos (insumos) y la producción de bienes y servicios. Ejemplo: Dólares, Número de horas utilizadas.

Eficacia mide el logro de resultados, es el grado en que una actividad o programa alcanza sus objetivos, metas u otros efectos que se había propuesto. Este aspecto tiene que ver con los resultados del proceso de trabajo de la entidad. Ejemplo: Número de personas atendidas y Kilómetros de carrera construida.

Calidad nivel de satisfacción logrado es un resultado de impacto, es decir es el grado o nivel de repercusión a mediano o largo plazo originado en el cumplimiento en la entrega de los productos o servicios en el entorno económico, social y ambiental. Ejemplo: Cumplimiento de requisitos en la entrega de un producto o servicio (Velásquez, 2013).

En todo proceso de auditoría nos permite evaluar la información administrativa, operativa y financiera presentada por la administración para obtener evidencia suficiente del grado de eficiencia, eficacia y calidad en el logro de metas propuestas.

Es importante exponer la utilidad de los indicadores de gestión, como:

El uso de indicadores en la auditoría administrativa obedece a la necesidad de contar con un instrumento que permita establecer el marco de referencia para evaluar los resultados de la gestión de una organización. En este sentido, aporta elementos sustanciales para promover la mejora continua de los procesos, bienes y servicios, el empleo puntual de sus recursos y abre la posibilidad de instrumentar los cambios necesarios para lograr el cumplimiento de su objeto. (Franklin, 2007, p.147)

31

Para el diseño de indicadores se sugiere aplicar los siguientes requisitos semánticos que faciliten su redacción:

Agregación más preposición:

- Cantidad de… - Porcentaje de… - Total de…

Variable (generalmente en sustantivo plural)

- Empleados… - Proyectos… - Abonados…

Verbo en participio pasado (acción)

- Capacitados… - Implementados… - Atendidos…

Complementos circunstanciales (tiempo, lugar)

- En el área técnica de la empresa El Buen Vivir en el año 2010.

- En la zona oriental en el año 2010.

- Por la Empresa de Telecomunicaciones TNT en el año 2010.

Se lee: Cantidad de empleados capacitados en el área técnica de la empresa El Buen Vivir en el año 2010. (Velásquez, 2013, p.50)

Un indicador debe ser susceptible de medición, verificable, fácil de interpretar y adecuarse a las condiciones de la gestión institucional a fin de identificar con precisión los datos o información que será utilizada en el cálculo.

2.2.4.2. Objetivos de la auditoría de gestión.

Luna (2010) señala:

32

principales:

Determinar lo adecuado de la organización de la entidad.

Verificar la existencia de objetivos y planes coherentes y realistas.

Vigilar la existencia de políticas adecuadas y el cumplimiento de las mismas.

Comprobar la confiabilidad de la información y de los controles establecidos.

Verificar la existencia de métodos o procedimientos adecuados de operación y eficiencia de los mismos.

Comprobar la utilización adecuada de los recursos. (p.233)

Por lo descrito anteriormente, mediante la aplicación de los objetivos de la auditoría de gestión, va a permitir comprobar la utilización adecuada de los recursos y comprobar la confiabilidad de la información.

2.2.4.3. Alcance de la auditoría administrativa.

Franklin (2007) se refiere que la auditoría administrativa comprende la totalidad de una organización en lo correspondiente a su estructura, niveles, relaciones y formas de actuación, que incluye aspectos tales como:

Naturaleza jurídica.- Base legal de creación, misión, visión.

Criterios de funcionamiento.- Leyes, políticas aplicables en la organización.

Estilo de administración.- Forma de administración.

Enfoque estratégico.- Objetivos estratégicos.

Sector de actividad.- Actividad principal a la que se dedica la entidad.

Ámbito de operación.

Número de empleados.

Relaciones de coordinación.

Desarrollo tecnológico.

Sistemas de comunicación e información.

Nivel de desempeño.

Trato a clientes (internos y externos).

Entorno.

33

Sistemas de calidad.

Por lo expuesto, en el alcance se debe analizar la organización y estructura, objetivos y metas propuestas, para determinar si estos se han cumplido satisfactoriamente en beneficio de la entidad.

2.2.4.4. Campo de aplicación de la auditoría administrativa.

Franklin (2007) refiere que la auditoría administrativa puede aplicarse en todo tipo de organizaciones, sean estas públicas, privadas o sociales.

Sector Público.- En este sector la auditoría se emplea en función de la figura jurídica con la cual fue creada la institución, atribuciones, ámbitos de operación, nivel de autoridad, por lo que aplicará en instituciones representativas de las Funciones del Estado como son: Ejecutivo, Legislativo, Judicial, Electoral y Función de Transparencia y Control Social.

Sector Privado.- La auditoría se aplica tomando en cuenta la figura jurídica, objeto, tipo de estructura, elementos de coordinación, área de influencia, relación comercial y objetivos estratégicos.

Sector Social.- La auditoría de gestión se aplica para evaluar el cumplimiento de aspectos de tipo social, como son: los proyectos que promociona el estado en lo que se refiere al derecho a la educación, la vivienda, el trabajo, la salud, el desarrollo económico, la protección social y el bienestar de los sectores más desprotegidos.

Por lo descrito, todo proceso de auditoría se basa en criterios que permitan medir la calidad de trabajo en cada una de las fases, con el propósito de precisar la situación actual y a futuro mejorar y obtener una ventaja competitiva con respecto a sus competencias.

2.3. Proceso de la auditoría integral

Se puede definir las fases del proceso de la auditoría integral en:

34

Ejecución.

Comunicación.

Seguimiento.

2.3.1. Planeación.

Franklin (2007) define:

La planeación se refiere a los lineamientos de carácter general que regulan la aplicación de la auditoría administrativa para garantizar que la cobertura de los factores prioritarios, fuentes de información, investigación preliminar, proyecto de auditoría y diagnóstico preliminar, sea suficiente, pertinente y relevante. (p.76)

Por lo expuesto, mediante la planificación se conoce a la entidad, se obtiene información, se realiza procedimientos analíticos preliminares, se determina la estructura de control interno y se evalúa el riesgo, con lo que permite realizar un trabajo a la medida acorde a la entidad.

En la fase de planeación se desarrollan las destrezas en base a los objetivos a desarrollar, por ello se clasifica en planificación preliminar y planificación específica.

Subía (2012) se refiere a la Planificación preliminar: Es importante tener un conocimiento de la entidad a auditarse, que incluye el nivel de organización, el número de operaciones, la significatividad de los montos administrativos y la obtención de información relacionada con:

La naturaleza del negocio y su cobertura.

Sistemas de información vigentes.

Número de empleados.

Puntos de interés para la auditoría, problemas frecuentes y pendientes.

Disponibilidad de información financiera y su periodicidad.

Manejo de indicadores.

Administración, custodia y control de inventarios y activos fijos.

Actualización de planes de cuentas y manuales de contabilidad aplicables.

35

Se concluye que el objetivo de esta indagación es determinar el objetivo y alcance de la auditoría, como también las habilidades y experiencia que requerirán los auditores, además se debe identificar las áreas de potencial riesgo que requerirán mayor profundidad en las pruebas de auditoría y que a futuro orientará una evaluación específica hacia los diferentes enfoques de la auditoría integral.

Velásquez (2013) se refiere a la Planificación específica: Consiste en diseñar una estrategia de trabajo a la medida de la entidad, por cuanto los procedimientos se diseñan sobre la base del grado de cumplimiento del control interno, relacionados con:

Análisis de la información y documentación.

Evaluación del control interno.

Análisis de riesgo y determinación del nivel de confianza.

Elaboración de programas de trabajo.

En esta fase se retoman los componentes que se definieron en la planificación preliminar, identificando los controles a fin de verificar su cumplimiento como resultado de la aplicación de pruebas a los controles, determinando el nivel de confianza, se califica el nivel de riesgo de control que puede ser alto, medio, bajo y sobre esta calificación se diseñan los procedimientos de tipo sustantivo o de cumplimiento.

Pruebas sustantivas: Comprobar la validez de las operaciones y actividades realizadas, para lo cual se aplicarán procedimientos de validación que se ocupen de comprobar.

La existencia de las actividades y operaciones.

La propiedad de las operaciones y hechos económicos.

La correcta valoración de las actividades y operaciones.

La adecuada presentación de la información.

36

Del conocimiento de la entidad y su entorno se generan áreas de interés para la auditoría, que se complementa con la evaluación de los riesgos de auditoría. Los riesgos en auditoría nos permiten definir la extensión y características de las pruebas de auditoría a aplicarse.

El riesgo en auditoría es la posibilidad de error, puede estar asociado a operaciones, transacciones o áreas de la entidad.

Subía (2012) define: “Los riesgos que se analizan en una auditoría son los siguientes:

Inherente.

De control.

De detección.

De auditoría” (p.47).

2.3.1.1. Riesgo inherente.

Se relaciona con la naturaleza de un componente, área o proceso evaluado en una auditoría y se afecta por la cantidad de operaciones, el tipo de operaciones, el volumen de recursos involucrados, la complejidad de las actividades u operaciones realizadas, entre otros factores. Es independiente del funcionamiento de los controles internos (Subía, 2012).

Por lo tanto el riesgo inherente es la posibilidad de errores o irregularidades en la información financiera, administrativa u operativa, antes de considerar la efectividad de los controles internos.

2.3.1.2. Riesgo de control.

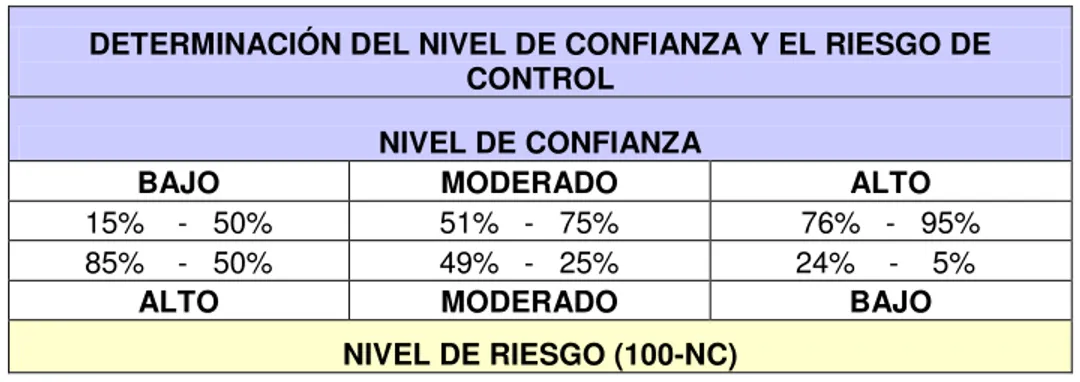

Subía (2009) se refiere que depende del nivel de funcionamiento de los controles internos, por lo tanto si en una entidad un proceso se cumple eficazmente los controles internos, serán de un nivel de alta confianza y un riesgo bajo y viceversa; por lo tanto, se debe evaluar el proceso, sus procedimientos y controles para determinar el nivel de confianza y por oposición el nivel de riesgo, se ha caracterizado de la siguiente manera:

37

Tabla 2. Resultados de la Evaluación de Control Interno

DETERMINACIÓN DEL NIVEL DE CONFIANZA Y EL RIESGO DE CONTROL

NIVEL DE CONFIANZA

BAJO MODERADO ALTO

15% - 50% 51% - 75% 76% - 95% 85% - 50% 49% - 25% 24% - 5%

ALTO MODERADO BAJO

NIVEL DE RIESGO (100-NC)

Fuente: Módulo 1 Marco conceptual de la Auditoría Integral Elaborado por: Jaime Subía

Se utiliza este esquema para categorizar el nivel de confianza en baja, moderada y alta; y, por oposición el riesgo de control en alto, moderado y bajo, que se obtiene de la evaluación de control interno a un determinado proceso o área auditada con el objeto de medir el riesgo y definir los procedimientos de auditoría a aplicar.

Se concluye que el riesgo de control es la posibilidad de que los procedimientos de control interno, incluyendo a la unidad de auditoría interna, no puedan prevenir o detectar los errores o irregularidades de manera oportuna.

Los riesgos inherente y de control dependen de la naturaleza de la entidad y del funcionamiento de los controles internos; es decir, se involucran directamente con la organización auditada. Su evaluación es fundamental y tiene impacto en el riesgo de detección que el auditor debe asumir.

2.3.1.3. Riesgo de detección.

38

El riesgo de detección existe al aplicar los programas de auditoría, cuyos procedimientos no son suficientes para identificar errores o irregularidades significativos.

La combinación de los tres riesgos descritos anteriormente nos permite determinar el riesgo de auditoría.

2.3.1.4. Riesgo de auditoría.

Subía (2009) constituye el margen de error que el auditor estaría en capacidad de aceptar en una auditoría y la posibilidad de que brinde una opinión inadecuada respecto a la información.

El riesgo de auditoría según lo que el auditor pretenda aplicar sus pruebas, se ubica entre el 1% al 5%. Al combinar los riesgos podemos determinar la siguiente ecuación:

Tabla 3. Riesgo de Auditoría

R. AUDITORÍA= R. INHERENTE * R. CONTROL * R. DETECCIÓN

Fuente: Módulo 1 Marco conceptual de la Auditoría Integral Elaborado por: Jaime Subía

Con el propósito de mantener el riesgo de auditoría entre el 1% al 5%, se debe actuar con los riesgos señalados, si los riesgos inherente y de control son altos, el riesgo de detección se debe disminuir, para lo cual se debe mejorar, ampliar y profundizar las pruebas de auditoría. La situación inversa en que el riesgo inherente y de control son bajos, permitirá al auditor liberar en cierto grado el nivel y la profundidad de los procedimientos.

En conclusión el riesgo de auditoría está entre el 1% al 5% que el auditor debe considerar al realizar la auditoría.

2.3.2. Ejecución.