PONTIFICIA UNIVERSIDAD JAVERIANA

FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS CARRERA DE CONTADURÍA PÚBLICA

TRABAJO DE GRADO

PARA OPTAR POR EL TÍTULO DE CONTADORA PÚBLICA

REVISIÓN DE LITERATURA SOBRE LAS AMENAZAS QUE AFECTAN LA INDEPENDENCIA DEL AUDITOR EXTERNO

CEILA JOHANA AVILA PRECIADO ESTEFANIA GOMEZ MATEUS

DIRECTORA

DRA. JENNY MARLENE SOSA CARDOZO

1

Contenido

Revisión de literatura sobre las amenazas que afectan la independencia del Auditor Externo ... 2

Resumen ... 2

1. Introducción: ... 3

2. Metodología: ... 5

3. Independencia ... 9

3.1 Ética e Independencia ... 10

3.2 Fiabilidad de la Información e Independencia ... 11

3.3 Independencia como Cualidad ... 15

3.4 Independencia Aparente y Real ... 18

3.5 Regulación de la Independencia ... 21

3.6 Fragilidad de la Independencia ... 24

4. Amenazas a la Independencia del Auditor Externo ... 25

4.1 Tipos de Amenazas ... 27

4.2 Circunstancias que originan las amenazas ... 32

5. Medidas de Salvaguardas ... 38

5.1. Tipos de Salvaguardas ... 40

6. Conclusiones ... 46

2 Revisión de literatura sobre las amenazas que afectan la independencia del Auditor

Externo1

Review of literature on threats to external auditor independence.

Ceila Johana Ávila Preciado2 Estefanía Gómez Mateus3

Resumen

El presente artículo refleja la revisión de literatura relacionada con las amenazas que afectan la independencia del auditor externo, la cual es importante en el desarrollo de los servicios de aseguramiento y auditoría, ya que de la referida independencia dependen el fortalecimiento de la fiabilidad de la información de las empresas y la mejora de la percepción en torno al desarrollo de la labor del auditor. Adicional a esto, la

independencia del auditor externo, constituye un aporte importante para el proceso de adopción del Código de Ética4 para el profesional contable en Colombia; motivo por el cual fijar la atención en sus amenazas y en sus salvaguardas resultara fundamental para efectos de afianzarla. En los documentos consultados, se encontró que según las diferentes

1El presente es un artículo de revisión de literatura descriptivo con fundamento en un proceso analítico en torno

a las amenazas que afectan la Independencia del auditor externo como resultado del trabajo de grado en la modalidad de Artículo de Revisión de la Pontificia Universidad Javeriana.

2 Estudiante de Pregrado de Contaduría Pública de la Pontificia Universidad Javeriana. Correo: [email protected].

3 Estudiante de Pregrado de Contaduría Pública de la Pontificia Universidad Javeriana. Correo: [email protected]

4 El proceso de adopción del Código de Ética para el profesional contable en Colombia empezó con la

3 nociones planteadas por los autores versus el Código de Ética de la IFAC, este último no contempla todas las amenazas que afectan la independencia del auditor, de lo que se desprende que será indefectible profundizar en esta problemática, con el objeto de enriquecer la identificación de posibles amenazas complementarias, lo cual redundara en un examen más completo y omnicomprensivo de esta relevante temática. Por otra parte, se evidencia una tendencia de la literatura existente en torno a los tipos y circunstancias que originan estas amenazas y sobre las eventuales salvaguardas que existen.

Palabras clave autor: Auditor externo, independencia, amenazas, salvaguardas. Códigos JEL: M42, M48

1. Introducción:

4 emitir sus informes, de los cuales se espera que generen mayor confianza sobre la información de las organizaciones.

En respuesta a las problemáticas de percepción relacionadas con la independencia del auditor externo y teniendo en cuenta que Colombia requiere de investigaciones que ayuden al actual proceso de adopción del código de ética de la IFAC para el profesional contable, el presente documento tiene como objetivo la elaboración de una revisión de literatura descriptiva con fundamento en un proceso analítico en torno a la independencia del auditor externo, sus amenazas y salvaguardas que permitan evidenciar cuales son las preferencias por parte de los autores en torno a estas temáticas, de tal forma que sea un paso inicial para posibles

investigaciones relacionadas con el tema.

Por lo tanto, nos centraremos en la temática alusiva a la independencia en mención, al mismo tiempo, en lo pertinente, que en sus amenazas y salvaguardas, advirtiendo que el objeto esencial consistirá en realizar una visión conjunta de estos aspectos, aun cuando haciendo más hincapié en la mencionada independencia por ser, justamente, la piedra angular de la actividad del auditor, la que en tal virtud debe ser preservada, a la vez que garantizada, con miras a conjurar las

anunciadas amenazas.

El proceso de elaboración de este artículo consistió, inicialmente, en una búsqueda sistemática, documental y bibliográfica en torno al concepto de independencia, a las distintas amenazas y las salvaguardas enunciadas por diferentes autores. Se evidenció que luego de tomar como base de comparación el código de ética de la IFAC, en su numeral 290.9 sobre las

amenazas y salvaguardas del auditor, dicho código no contempla todas las amenazas y

5 propósito de ensanchar esta importante temática y de reflexionar acerca de una posible revisión, en el futuro del contenido de este código, desde luego por parte de las autoridades competentes, para lo cual el aporte de la doctrina y de la academia resultaran de la mayor valía.

De las lecturas consultadas en este artículo de revisión, se constató que la mayoría de los autores no centran, infortunadamente, su investigación en la identificación de nuevas amenazas que afectan la independencia del auditor externo, y que por consiguiente no están consignadas en el Código de Ética de la IFAC, razón por la cual será menester esperar que este vacío pueda ser llenado con la ayuda de los profesionales y académicos autorizados en la materia, a fin de que se pueda contar con una descripción más exhaustiva de los factores y circunstancias que amenazan la labor del auditor. De este modo, será más viable poder responder de mejor manera a esta problemática.

2. Metodología:

Este artículo de revisión de literatura se realizó a través de un estudio descriptivo y con fundamento en un proceso analítico5. En este sentido, se realizó una búsqueda de información, que trata sobre la independencia del auditor y sus amenazas, en distintas bases de datos de artículos, publicaciones académicas e instrumentos legales aprobados por especialistas.

El dominio de la investigación fue definido a partir de las palabras claves independencia y amenazas en torno a la auditoría. A partir del resumen preliminar de dichos artículos se logra: i) una clasificación de los documentos necesarios para el análisis de los temas abordados, ii) una familiarización plena con el contenido, estructura, forma del documento de revisión y algunos

5 Un estudio descriptivo y con fundamento en un proceso analítico lo entendemos, como: la identificación y

6 criterios adicionales necesarios para entender el tema. La organización de la información se realizó de manera sistemática mediante la creación de una hoja de cálculo que permitió la clasificación de los temas a través de un filtro.

La revisión de literatura se basó en (54) artículos académicos de los cuales

Artículos derivados de Proyectos de Investigación 5

Artículos elaborados por Profesores 35

Artículos elaborados por personas de la Industria Contable 9

Total 54

Así mismo, el material seleccionado es reconocido por cuanto fueron publicados en revistas académicas las cuales surtieron procesos de evaluación por parte de expertos.

Artículos Publicados en THE CPA JOURNAL 14

Artículos Publicados en Actualidad Contable FACES 4

Otras revistas 36

Total 54

Por otro lado se abordó normatividad identificada de la siguiente manera:

• Código de Ética de la IFAC

• Libro Verde de la Unión Europea

• Normas de Auditoria Gubernamental (GAO)

• Instituto Americano de Contadores Públicos Certificados (AICPA)

7 • Decreto 0302 de 2015

• Security Exchange Commission (SEC)

• Instituto de Censores Jurados de Cuentas de España

• International Ethics Standards Board of Accountants

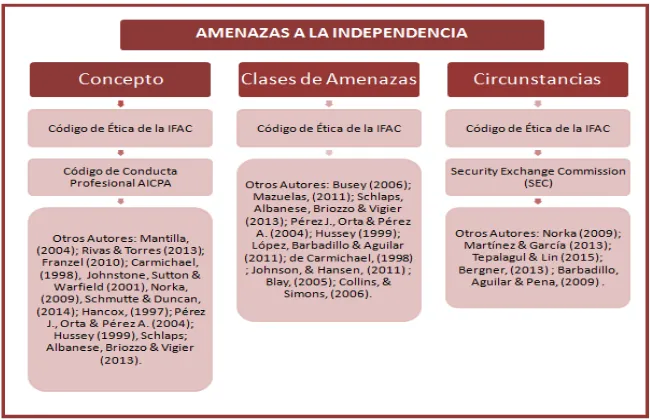

Los temas se identifican y se clasifican de la siguiente forma

[image:14.612.150.463.246.439.2]Elaboración propia

Figura 1. Fuentes normativas y autores consultados - Independencia

Dado que la regulación desempeña un papel fundamental para la independencia del auditor externo, la figura número dos muestra las posibles normativas generales que puedan ser

8 Elaboración propia

Figura 2. Fuentes normativas y autores consultados – Amenazas a la Independencia

En el tema de las amenazas a la independencia existen organismos internacionales que tratan dicho concepto, por lo cual en la gráfica siguiente se muestra cada categoría de conceptos, clases, circunstancias y diferentes normativas a nivel general.

9 Figura 3. Fuentes normativas y autores consultados – Salvaguardas

Las anteriores amenazas se pueden conjurar con mecanismos llamados salvaguardas las cuales son herramientas que utiliza el auditor a la hora de detectar y responder a las amenazas con el principio de independencia, por lo anterior el concepto de salvaguarda se abarca desde las tipologías y la normatividad que hace referencia a ella como se muestra en el siguiente gráfico.

Elaboración propia

3. Independencia

10 (…), como consecuencia de los escándalos financieros de los años 2000-2002, se identificaron cuatro razones de cómo se pone en juego la independencia y credibilidad del auditor externo: la desregulación de la economía, la laxitud de las prácticas de auditoría, flexibilidad de la regulación contable y la relativización de la independencia.

Según Ruiz (2002), la atenuación de la independencia es uno de los aspectos relevantes que puede llegar a afectar la credibilidad del auditor y por esto resulta importante la identificación y revisión de los principales elementos de la independencia como una etapa fundamental para su fortalecimiento.

3.1 Ética e Independencia

La ética, está relacionada en parte con los componentes normativos “desde sus orígenes, entre los filósofos de la antigua Grecia, la ética es un tipo de saber normativo, esto es, un saber que

pretende orientar las acciones de los seres humanos.” (Cortina & Martinez, 2008). Peshori (2014, p.305) afirma que la ética se va a referir al devenir continuo de los juicios y afirmaciones vistos desde la perspectiva más estricta, pues solo de esta manera es posible afirmar que algo es o no es ético. “Ethics is all about our becoming and feeling responsible about everything that is around us. We are responsible only when we appreciate everything that is ethical and denounce

all that is not ethical around us”. [La ética trata de nuestro hacer y sentir responsable en relación con todo lo que está a nuestro alrededor. Así, nosotros sólo somos responsables cuando

valoramos todo lo que es ético a nuestro alrededor y denunciamos todo aquello que no lo es]. Trad. aprox.

11 profesión es distinguida por ciertas características las cuales incluye la adhesión de sus miembros a un código común de valores y conducta establecido por su cuerpo administrativo, incluyendo el mantenimiento de una perspectiva que sea esencialmente objetiva”.

El Código de Ética profesional colombiano aplicable al Contador Público (Ley 43 de 1990) incluye en el artículo 37 los principios básicos de ética profesional que se deben preservar en el ejercicio de sus labores. Entre estos principios se encuentra el de independencia, el cual, para Carey & Franco (1970), citado por Love (2010, p.65) es el fundamento de la profesión

contable: “Independence, both historically and philosophically, is the foundation of the public accounting profession and upon its maintenance depends the profession's strength and

stature”. [Tanto histórica como filosóficamente, la independencia es el fundamento de la profesión de contaduría pública y sobre su preservación depende la fuerza y el estatus de la

profesión]. Trad. aprox.

La independencia se ha entendido como ausencia de cualquier factor o interés contrario a los

principios de integridad y objetividad, que pudiera influir en el sentido de los juicios

profesionales fundamentados en la realización de actividades de control, con apoyo en unas

técnicas y procedimientos aplicados y de los cuales debe conservarse prueba. (Franco (2002);

citado en (Norka, 2009ª, p. 151)). Es decir, de la preservación de la independencia en la labor de

la auditoría dependerá la objetividad e integridad del juicio profesional del auditor externo, y sin

ella, las afirmaciones que realiza el auditor pueden verse seriamente comprometidas.

3.2 Fiabilidad de la Información e Independencia

El auditor asegura la información en diferentes ámbitos como son: i) las decisiones

12 su compromiso sobre la fiabilidad de la información tiene un amplio radio, ya que es de interés público, y no se limita únicamente al contratante o interesado directo en el servicio solicitado.

Es por ello, que los auditores externos adquieren la obligación de estar libres de sesgo que les permita asegurar el desempeño económico y financiero de la empresa, a los encargados de la administración y a todos aquellos que tienen un interés directo o indirecto en dicho desempeño, tal como lo afirma Arya & Glover (2014, p.188):

“In the case of auditors, their viability is critically reliant on public confidence in their ability to ‘‘speak truth to power.’’ When their independence from clients (preparers) is compromised or

seemingly compromised, the auditing profession pays a heavy price”. [En el caso de los auditores, su

viabilidad es críticamente dependiente de la confianza pública en su capacidad para '' decir la verdad al poder”. Cuando su independencia de clientes (preparadores) se ve comprometida o aparentemente comprometida, la profesión de auditoría paga un precio muy alto]. Trad. aprox.

La realización de los trabajos de auditoría con alta calidad, requiere competencia, integridad, objetividad e independencia, que permiten un adecuado apoyo a la rendición de cuentas y a la vez mejora las operaciones y servicios ofrecidos, suministrando la base fundamental para que los auditores evalúen hechos y circunstancias que surgen en el desarrollo de su trabajo. Lo anterior lo justifica Francis (2011), citado por Fernández, Gisbert, & Salazar (2013, p.1200) del siguiente modo:

13 El resultado de la labor realizada por el auditor debe ser transparente y por lo tanto sus

afirmaciones no deben ser tomadas como las de un fiscal que está juzgando una conducta, sino como un informe dotado de imparcialidad ajeno a cualquier factor externo que pueda viciar su veracidad. Tal como lo afirma Norka (2009b) la comunicación expuesta por parte de la

Declaración de Normas de Auditoría No 1 (SAS) emitida por el Instituto Americano de

Contadores Públicos (1971), en el apartado 220 señala: “La independencia no implica la actitud de un fiscal, sino más bien una imparcialidad de juicio que reconoce la obligación de ser honesto no solo para con la gerencia y los propietarios del negocio, sino también para con los acreedores y aquellos que de algún modo confíen, al menos en parte en el informe del auditor externo. Esta misma norma considera que para ser independiente se debe ser intelectualmente honesto, siendo reconocido como independiente, a su vez debe estar libre de obligaciones o tener algún interés en particular con el cliente, dirección o dueños”.

Lo anterior es de suma importancia por el hecho de que la fiabilidad de la información es de interés de todos en el desempeño de la actividad económica de la empresa o la organización. Tal como lo vuelve a afirmar Norka (2009b) las observaciones que realiza el auditor externo a la información financiera presentada por las entidades interesadas, no cumplen solamente con una herramienta técnica sino también deben cumplir con una serie de propósitos normativos y éticos. De suerte que, la tarea y la personalidad del auditor externo se rigen por una serie de principios fundamentales para su desempeño laboral, el que se caracteriza por su exigencia y a su turno por su complejidad.

14 crédito e inversión. Tal como lo afirman los autores que se citan a continuación en el siguiente apartado:

Elliott & Jacobson (1998), citados en Myring & Bloom (2003, p.34)

“Elliott and Jacobson set the groundwork for a conceptual framework of auditor independence in their April 1998 CPA Journal article. Unlike the ISB focus on threats and safeguards, they use a more

general cost–benefit approach. The benefits of greater auditor independence are more reliable

financial information for investment and credit decisions. Greater reliability of information means

lower information risk and thus a lower cost of capital. The costs of securing a higher degree of

independence include compliance, quality controls, safeguards, and compensation for opportunities

lost by adherence to prohibitions. Related to the cost–benefit framework of Elliott and Jacobson is the

role of materiality of independence impairments. In general, the materiality concept of independence

implies that a low level of independence impairment would have an immaterial impact on auditor

judgment. The cost–benefit concept used here is substantially different from the ISB threats and

safeguards framework”. [Elliott y Jacobson establecen las bases para un marco conceptual de la

independencia del auditor en su artículo CPA Diario abril de 1998. A diferencia del enfoque ISB sobre amenazas y salvaguardas, utilizan un enfoque más general de costo-beneficio. Los beneficios de una mayor independencia de los auditores son información financiera más fiable para las decisiones de inversión y de crédito. Mayor fiabilidad de la información significa menor riesgo de la información y por lo tanto un menor costo del capital. Los costos de asegurar un mayor grado de independencia incluyen el cumplimiento, controles de calidad, garantías, y la indemnización por la pérdida de oportunidades por la adhesión a las prohibiciones. En relación con el marco de costo-beneficio de Elliott y Jacobson es el papel de la materialidad de las deficiencias de la independencia. En general, el concepto de materialidad de la independencia implica que un bajo nivel de deterioro de la

15 se utiliza aquí es sustancialmente diferente al marco de las amenazas y salvaguardas de ISB]. Trad. aprox.

En síntesis, el principio de independencia es importante porque le ayuda al auditor externo a asegurar la información, no solo para lograr un juicio imparcial y tener un carácter honesto, sino para aumentar la certeza en la toma de decisiones y aumentar la rentabilidad de los mercados de capital:

“The immediate role of audit independence is to serve the audit, and the objective of the audit is to improve the reliability of information used for investment and credit decisions. Ultimately, the

purpose of audit independence is to improve the cost-effectiveness of the capital markets”. [La función inmediata de la independencia de la auditoría es servir a la auditoría, y el objetivo de la auditoría es mejorar la confiabilidad de la información utilizada para las decisiones de inversión y de crédito. En última instancia, el propósito de la independencia de auditoría es mejorar la rentabilidad de los mercados de capitales]. (Memmott & Jacobson, 2012, p.1) Trad. aprox.

3.3 Independencia como Cualidad

16 La independencia, en tal virtud, puede considerarse como una actitud, calidad o condición de los auditores externos, encaminada a alcanzar la mayor objetividad posible de su trabajo, la cual, según sus principios y normas profesionales y éticas, debe estar evaluada objetivamente en su totalidad, pues la independencia se predica de todo su trabajo o actuación. En este sentido, la independencia, constituye la base principal de la confianza en el trabajo realizado por los auditores externos (Pérer, Orta , & Pérez, 2004).

¿Es posible lograr el examen objetivo de la información? La independencia tiene la

característica de ser no solo una cualidad, sino que es por ella que es posible lograr la claridad de la información contable, y de tal claridad es posible lograr la fiabilidad de la misma y crea un valor económico agregado para la organización. En relación con estos aspectos, “Auditor independence is the cornerstone of the auditing profession, a crucial element in the statutory corporate reporting process, and a key prerequisite for adding value to audited financial

statements”. [La independencia del auditor es la piedra angular de la profesión de auditoría, un elemento crucial en el proceso legal de información corporativa, y un requisito clave para

agregar valor a los estados financieros auditados]. Mautz & Sharaf (1961); citado en Ye, Carson,

& Simnett, (2011, p.121) y (Memmott & Jacobson, 2012). Trad. aprox.

La independencia es la condición que al final dota de certeza y objetividad las afirmaciones, juicios y aseveraciones del auditor externo. Tal como lo afirma Ríos (2003), citado por Norka (2009b, p.121) en la siguiente cita:

17 La exigencia de objetividad y la certeza en la actividad contable, no solo impone

obligaciones a los usuarios, sino que requiere por parte del auditor externo una mirada sin sesgos y prejuicios como bien lo establece Norka (2009b) la independencia es una combinación entre la cualidad individual del contador de actuar sin prejuicios o sesgos y la percepción de la sociedad de que se actúa bajo ese contexto.

La independencia como cualidad, se ve continuamente amenazada por distintos agentes y riesgos. Esta cualidad tan valiosa del auditor externo es, sin embargo, frágil y por lo tanto requiere de la colaboración de todos los usuarios de la información para que ella se preserve y mantenga, “Son características distintivas esenciales de la auditoría externa la independencia de su gestión y la ausencia de limitaciones sobre sus investigaciones y reportes” (Flint, 1988, p.3). Sin independencia la efectividad, el sentido y fin de la actividad de la auditoría pierde todo horizonte.

La regulación de las conductas y calidad de los servicios, pueden ser considerados desde la perspectiva legal, la cual incluye los regímenes sancionatorios. Sin embargo, la colaboración de terceros para un juicio independiente y el apoyo por parte de la alta administración de la

organización evaluada, influyen en la labor del auditor externo como un apoyo que le permita realizar su trabajo de manera equilibrada, justa y transparente. A pesar de lo anterior, no se puede desconocer la importancia que tiene el componente ético y profesional para el ejercicio de esta trascendente profesión, ya que no debería ser el temor a las sanciones el que tengan un peso en la actuación del auditor externo.

18 resultado de errores deliberados, sino que puede ocurrir de forma subconsciente, sin una mala intención por parte del profesional”.

El carácter fundamental de la independencia establece unos imperativos, que se consagran en preceptos normativos, de emitir juicios totalmente ajenos a las consideraciones externas que puedan afectarlos, así como de suprimir cualquier consideración subjetiva que lo puedan viciar. Esas características que imprime la independencia a los juicios del auditor externo, son al mismo tiempo la fuente de su fortaleza como de su fragilidad. Las características del juicio del auditor externo las describe acertadamente Norka en la siguiente cita:

La independencia es una cualidad del profesional en ejercicio de la auditoría. Se supone que existe independencia cuando el juicio del auditor externo no es influido por consideraciones externas a la realización del trabajo (el criterio de Pettit), o percepciones internas o propias a la personalidad y relaciones personales del auditor externo (el criterio de Lindeberg & Beck). Ambos criterios son recogidos por el Código de Conducta de IFAC (2006), el cual establece en el párrafo 290.8 que se requiere que la independencia sea tanto mental como en apariencia. (Norka, 2009a, p.148)

3.4 Independencia Aparente y Real

19 En este sentido, Lindberg & Beck (2002), citados por Norka (2009a, p.148) establecen: “la independencia está socialmente definida mediante su vertiente de apariencia. Es decir, existen criterios jurídicos, económicos que perfilan la independencia, pero también existen criterios subjetivos construidos por la actuación del propio contador y de los usuarios de la información” Desde el plano legislativo, la actividad llevada a cabo por parte de los organismos reguladores sobre esta cuestión, debe tener por objetivo ayudar a incrementar el valor que los diferentes usuarios de los Estados Financieros otorgan a la actividad de la auditoría. En este sentido Hurdman (1942), citado por Pérez & López, (2005, p.5) expresó:

Ya en aquella época su preocupación sobre el concepto dinámico de independencia, desde “un estado de la mente” a un “estado de normas”. Dicho autor consideraba que el primero de ellos hacía

referencia a la independencia real, mientras que el segundo se focalizaba fundamentalmente sobre la independencia en apariencia, aconsejando un cambio en el enfoque anterior, enfatizando el

fortalecimiento de la independencia real de los auditores.

“The definition in the code incorporates a limitation on what would constitute "independence in

appearance" by stating that the person assessing the appearance is required to be a "reasonable and

informed third party having knowledge of all relevant information, including safeguards applied." A

significant problem with this definition is that very few. If any, readers outside of the preparers and

auditors of financial statements would have knowledge of what safeguards were in effect during the

time the threat existed. It they knew of the required safeguard, how would they know whether the

safeguards were effective during the performance of the actual attest service engagement? Moreover,

the SEC, which is aware of the safeguards in the code, refuses to accept their efficacy, in many

instances”. [La definición en el código incorpora una limitación en lo que constituiría la independencia

de apariencia; al afirmar que la persona que evalúa la apariencia requiere ser un "tercero que tenga

conocimiento razonable e informado de toda la información pertinente, incluidas las salvaguardias

20 fuera de los preparadores y auditores de estados financieros tendrían conocimiento de si las

salvaguardias estaban en vigor durante el tiempo que existía la amenaza. Es que sabía de las garantías

exigidas. ¿Cómo iban a saber y dar fe si las garantías eran eficaces durante el desempeño del trabajo

real de servicio? Por otra parte, la SEC, que es consciente de las salvaguardias en el código, se niega a

aceptar su eficacia, en muchos casos]. (Love, 2010, p. 68). Trad. aprox.

El cumplimiento, por parte de dichos profesionales, de su deber de independencia, está muy ligado a que los usuarios de esta actividad así lo perciban y, para ello, el auditor debe ser genuinamente independiente: real (materialmente) y formalmente (en apariencia). Es cierto también que los auditores a veces no son independientes, pero, en otros casos, sí lo son, pero lastimosamente no lo parecen. En este supuesto, se hace necesario un replanteamiento y reposicionamiento de su imagen en el mercado, porque esta falta de apariencia puede llevarlas tarde o temprano al fracaso, y comprometer lo más preciado de un profesional: su respetabilidad y la confianza externa.

21 3.5 Regulación de la Independencia

La credibilidad de la auditoría se fundamenta en la objetividad que tienen los auditores en el desempeño de sus responsabilidades profesionales. La objetividad incluye la independencia de la mente y la apariencia en la prestación de auditorías, manteniendo de esta forma una actitud de imparcialidad, teniendo honestidad intelectual, y estando libre de conflictos de interés. El

mantenimiento de la objetividad incluye una constante evaluación de las relaciones con entidades y auditados, por medio de mantener una relación de independencia y apariencia adecuando el comportamiento profesional a distintos estándares regulatorios.

“In the wake of the SEC requirements, state boards of accountancy and other regulatory bodies

face difficult decisions as they consider revisions to their auditor independence requirements. These

regulatory bodies must consider the standards most appropriate for the large number of audits not

subject to SOX. Serious consideration has been given to adopting a middle ground between strict

prohibition of specified nonattest services (i.e.. the SOX standard) and the AICPA's position”. [A raíz

de distintas necesidades, las juntas estatales de contabilidad y otros organismos de regulación han tenido que tomar decisiones difíciles al considerar las revisiones de requisitos de independencia. Los órganos de reglamentación deben considerar las normas más adecuadas para el gran número de auditorías no sujetos de la Ley Sarbanes-Oxley. En efecto, se ha estudiado seriamente la posibilidad de adoptar una posición intermedia entre una estricta prohibición de servicios especificados (es decir, el SOX standard) y la posición de la AICPA]. (Engle, Bryant, & Albring, 2007) Trad. aprox.

22 Para hacer frente a las preocupaciones planteadas por la internalización sobre independencia el AICPA (Instituto Americano de Contadores Públicos, por sus siglas en inglés) realizó

recientemente una interpretación en virtud de la regla 101 de Servicios de Auditoría. Esta interpretación proporciona directrices explícitas sobre la posición de la comisión en cuanto a los tipos de actividades de auditoría interna que no menoscaben la independencia del auditor

externo.

Prueba de lo anterior, ha sido la creación de diferentes instrumentos que se han usado de forma excesiva para mejorar la independencia del autor, en el sentido de volverlo un valor absoluto como es la rotación periódica de las sociedades de auditoría. Estas prácticas se han venido cuestionando tal como lo muestra la siguiente cita:

“Regulators worldwide continue to debate the value of mandating periodic rotation of the audit

firms of publicly traded companies in order to enhance auditor independence, and thus improve

financial reporting quality. Several countries currently require such rotation (e.g., Brazil, India, Italy,

Singapore, South Korea), and the European Commission has proposed mandatory audit firm rotation

after six years”. [Los reguladores de todo el mundo continúan debatiendo el valor de obligar la rotación periódica de las sociedades de auditoría de las compañías que cotizan en bolsa con el fin de mejorar la independencia del auditor, y así mejorar la calidad de la información financiera. Varios países que actualmente requieren tal rotación (por ejemplo, Brasil, India, Italia, Singapur, Corea del Sur) y la Comisión Europea han propuesto Auditoría obligatoria después de seis años]. (Daugherty, Dickins, Higgs, & Tatum, 2013, p.1). Trad. aprox.

23 grupo, sobre la personalidad del auditor, encontramos que se exige capacidad técnica, independencia mental, cuidado y diligencia. En el segundo y tercer grupo se expresa el cómo debe hacerse el trabajo y el resultado del mismo. (Norka, 2004, p.88).

Con el propósito de fomentar un marco Europeo para la responsabilidad social de las empresas y su compromiso hacia un mayor crecimiento económico, se parte del hecho que la independencia de los auditores debe ser el fundamento del entorno de la Auditoría. Los estados miembros han ido adoptando medidas que permiten garantizar que tanto la Auditoría de los estados financieros como los resultados de las mismas, se adecuen a los propósitos planteados. A partir de esto, se han expedido distintas regulaciones que complementan las reglamentaciones de la IFAC, en este sentido Martínez & García(2013, p.309) enumeran las disposiciones adicionales que se han expedido:

La reforma de la Octava Directiva del año 1984 fue precedida por una importante reflexión en el ámbito de la Unión Europea (UE) a través de la publicación en el año 1996 del «Libro Verde. Función, posición y responsabilidad civil del auditor externo legal en la Unión Europea» (Comisión Europea, 1996) y de la creación, a raíz de la Comunicación de la Comisión del año 1998, del Comité de Auditoría que publicó dos recomendaciones, destacando aquí la del año 2002 sobre independencia (Comisión Europea, 2002).

En lo que respecta a las reglas profesionales que presentan las Normas de Auditoría

24 A partir de la expedición de la Ley 1314 de 2009 (reglamentada por el Decreto 0302 del 2015), por la cual se reglamenta el proceso de convergencia a normas de contabilidad e información financiera (NIIF) y de aseguramiento de información (NIAS), se han abierto las puertas para la implementación de los estándares internacionales en materia de contabilidad y aseguramiento, convirtiéndose en una herramienta fundamental para el ejercicio de la profesión contable y para los entes de vigilancia y control.

Como los citan Yanez , Villanueva , & Fernandez (2010, p.15) en el informe Aldama6 (2003) se expresa:

“la experiencia demuestra que ni las leyes más exigentes, ni los códigos mejor elaborados resultan suficientes para garantizar el buen gobierno de las empresas. Exige además competencia profesional y un comportamiento ético por parte de los administradores y gestores que impulse siempre a buscar el bien de la empresa a largo plazo por encima de sus propios intereses a corto plazo. El respeto hacia los valores éticos en la vida profesional es imprescindible o sin él, las reglas y prácticas relativas al gobierno de la empresa resultarán insuficientes”.

3.6 Fragilidad de la Independencia

Como se ha venido sosteniendo en este artículo de revisión, la independencia si bien es un valor fundamental, este es frágil y se puede ver expuesto a bastantes amenazas cuando se pone en duda su existencia junto con cuestionamientos de la integridad profesional. Esa combinación genera sin duda crisis de confianza que es el resultado de la combinación de los factores

mencionados anteriormente, en términos de López (2003) citado en Norka (2009b, p.121): “la

6 Informe ALDAMA: “Informe de la comisión especial para el fomento de la transparencia y seguridad en los

25 razón precisa de los escándalos financieros se debe, normalmente, a una combinación de factores donde la integridad profesional cuestiona la independencia del auditor externo”.

De acuerdo con algunos estudios realizados por Lindberg & Beck (2002), citado por (Pérez, & Gaviria, 2005, p.5). “las percepciones de los usuarios sobre el cumplimiento de la cualidad de independencia por parte de los auditores externos se han visto mermadas después del colapso producido por la quiebra de Enron”.

De esta manera, al llevar a cabo el análisis respectivo de los conceptos de independencia expuestos por los autores tratados y haciendo énfasis en su consideración, la independencia es una característica fundamental en la realización de cualquier servicio de aseguramiento para el profesional que la realice, sin ella el auditor externo no podría ser objetivo y su trabajo no sería de calidad, por tal motivo es necesario conocer el concepto de las amenazas, las circunstancias que las originan y como se podrían mitigar por medio de salvaguardas.

4. Amenazas a la Independencia del Auditor Externo

26 Como se observa entonces hay diversas miradas y aproximaciones doctrinales, no solo en lo que consiste una amenaza: concepto, perfiles, características, sino también en relación con el tipo de amenazas, campo en el cual tampoco hay unanimidad.

Por consiguiente, como lo confirman los autores consultados, los valores y deberes del auditor externo pueden verse afectados por unas amenazas que, en el fondo, son el producto o sumatoria de diversas condiciones que aparecen por el cumplimiento de sus funciones en las relaciones con el Estado, clientes y colegas. Si los principios y deberes no son observados y acatados de manera adecuada, pueden repercutir en una actitud mental que, de alguna u otra forma, puede afectar el juicio profesional del auditor externo, y también en su propio ejercicio, pues si no son atendidos, se afectara su independencia, que bien se sabe es uno de los aspectos cruciales de esta importante profesión.

Las amenazas pueden ser originadas por una amplia gama de relaciones y de circunstancias. Cuando una relación o una circunstancia originan una amenaza, dicha amenaza podría comprometer, el cumplimiento de los principios fundamentales del profesional contable que están establecidos en el Código de Ética de la Federación Internacional de Contadores (En adelante IFAC), la cual se ha convertido en el conjunto de normas de la más alta jerarquía para la profesión contable. Dicho compendio en la sección 290, identifica las amenazas y las salvaguardas relacionadas con el profesional que realiza servicios de aseguramiento de la información (Norka, 2009b).

27 nivel de amenazas entre la relación de uno de sus miembros y un cliente (Schmutte & Duncan, 2014). El Comité de Auditoría de la Comisión Europea en su documento “La independencia de los auditores legales en la Unión Europea: un conjunto de principios fundamentales”, señala que la independencia de los auditores puede verse afectada por distintos y variados tipos de amenazas. Bastante (2001), citado en (Hancox, 1997). Por último, el libro verde de auditoría de la Comisión Europea pretende abarcar el tema de auditoría en su conjunto, regulando todos los factores que pueden rescindir en amenazas (Yáñez, Villanueva, & Fernández, 2010).

Un tema importante en el que los auditores coinciden con el Código de Ética de la IFAC y con el Instituto Americano de Contadores Públicos Certificados (AICPA), son los pasos a seguir por parte del auditor externo luego de identificar la o las amenazas, en relación con el cumplimiento de los principios fundamentes (Franzel, 2010).

Algunos de los autores como Pérez , Orta , & Pérez (2004); Hussey(1999); Schlaps, Albanese, Briozzo, & Vigier(2013), entre otros, han basado sus investigaciones en la identificación de nuevas amenazas que puedan surgir en el momento de realizar el trabajo de auditoría. De esta forma, se origina una nueva diversidad de tipos de amenazas que afectan la independencia del auditor externo, ampliándose la gama y el número de las mismas.

4.1 Tipos de Amenazas

28 Respecto a la amenaza de interés propio corresponde a la amenaza de que un interés, financiero u otro, influya de manera inadecuada en el juicio o comportamiento del profesional. Para Busey (2006) esta se deriva de aquellos profesionales de auditoría que actúan en función de sus propios beneficios, y se genera según Mazuelas (2013) cuando se crea un interés económico, o un conflicto financiero en el trascurso del trabajo de auditoría. Esta amenaza se mitiga según Elliot & Jacobson(1998), con la prohibición de la existencia de algún interés mutuo entre el auditor y el auditado respecto al trabajo de auditoría y a su vez la cataloga como una prohibición rotunda frente a la independencia.

Los estudios de Biedma, Ruiz, & Gomez (2011); de Carmichael(1998) y de Johnson & Hansen (2011), centran su análisis en la amenaza de la dependencia económica del auditor externo frente a su cliente, una amenaza que ha generado demasiada controversia por la obligatoria relación económica entre el auditado y el profesional de auditoría, debido al derecho de este último a recibir remuneración por su trabajo, y señalan que el comité de auditoría puede actuar como salvaguarda, sin embargo, al ser el comité creado por la misma administración, dependen de que el comité cuente con las características necesarias para poder actuar con eficiencia y eficacia. De igual forma determinan la necesidad de que esta amenaza tenga un nivel significativamente alto para poderla definir como una amenaza real. La dependencia económica, representa para el Libro Verde de la Comisión Europea un reto, respecto a la regulación del límite que se debe imponer frente a estos pagos, no obstante, para Yáñez, Villanueva, & Fernández, “los académicos consideran que los límites no son suficientes para excluir el riesgo de dependencia económica”. (2010, p.19)

29 las amenazas para no llegar a contemplar gastos monetarios altos por los efectos de estos riesgos para el auditor externo.

La amenaza de autorevisión corresponde al hecho de que el auditor externo no pueda evaluar adecuadamente los resultados actuales a causa de haber prestado un servicio con anterioridad que es la base para llegar a la conclusión actual ya sea por él o por otra persona de la firma a la que pertenece o de la entidad para la que trabaja. (International Ethics Standards Board of Accountants, 2009).

Frente a la amenaza de Autorrevisión, Pérez, Orta, & Pérez (2004) afirman que:

Puede surgir cuando un auditor externo examina su propio trabajo; por lo que pudieran presentarse situaciones donde el auditor externo podría, (…) llegar a ser menos crítico u observador de los errores o deficiencias debido a la dificultad para mantener su objetividad. (p.12)

El Instituto de Censores Jurados de Cuentas de España (2014), señalan respecto a la definicion de la amenaza de Abogacia lo siguiente:

Mantenimiento de una posición a favor o en contra de la entidad auditada (Defensa ante tribunales y otros servicios en los que públicamente se mantenga una posición no independiente de defensa de los intereses del cliente de auditoría).

Servicios en los que pueda haber una percepción de posicionamiento a favor de la entidad auditada (ej. informes de procedimientos acordados relacionados con conflictos, litigios o investigaciones, informes periciales, etc.). (p.15)

30 Entre los estudiosos que abordan la amenaza de familiaridad encontramos a Hussey (1999), el cual dedica toda su investigación a dicha amenaza. El autor examina las diferentes facetas que se pueden generar frente a la relación del auditor externo y los administradores de la organización, concluyendo que el tiempo en los que estos dos personajes tienen interacción, va creando un vínculo de familiaridad no sanguínea, que genera una afinidad entre estos, creando una mayor posibilidad de que aparezca esta amenaza.

La amenaza de intimidación consiste en la posibilidad de que presiones reales o percibidas, incluidos los intentos de ejercer una influencia indebida sobre el profesional de la contabilidad, lo disuadan de actuar con objetividad. International Ethics Standards Board of Accountants (2009)

Alió, Ferrer, & Rodríguez(2010, p.85) definen y dan un ejemplo de la amenaza de intimidación: La amenaza de que un auditor no pueda actuar objetivamente debido a presiones reales o

percibidas, incluyendo los intentos de ejercer una influencia indebida. Como ejemplo, el caso de que un cliente amenazara con demandar por cualquier motivo a la firma auditora o, más grave aún, cuando efectivamente la demanda.

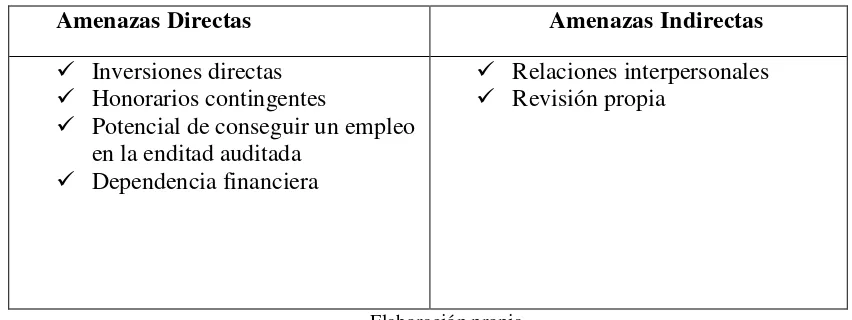

En la investigación de Mazuelas (2013), se identifica la amenaza de interés financiero, la cual puede ser de dos tipos:

• Interés financiero directo: Se presenta cuando hay una conveniencia por parte del auditor frente a la organización auditada, ya sea monetaria o accionaria.

31 indirectas, que aparecen por otras circunstancias diferentes a dichos beneficios, como lo muestra la siguiente gráfica, la cual identifica los diferentes tipos de amenazas directas e indirectas:

Figura 5

Amenazas Directas Amenazas Indirectas

Inversiones directas

Honorarios contingentes

Potencial de conseguir un empleo en la enditad auditada

Dependencia financiera

Relaciones interpersonales

Revisión propia

Elaboración propia

En la investigación realizada a los diferentes autores citamos el trabajo de Collins & Simons (2006), el cual identifica una amenaza diferente a las ya planteadas, debido a que originan una investigación respecto al manejo de la tecnología de la información por parte del auditor externo y de las firmas de auditoría, señalando que el auditor externo no debe diseñar o suministrar a su cliente auditado ningún tipo de sistemas de tecnologías de la información, ya que esto indicaría una manipulación en las funciones de gestión de la organización auditada, por parte del auditor externo, comprometiendo su independencia.

Por otro lado, el Libro Verde de la Comisión Europea, genera una controversia frente al nombramiento del auditor y el posible conflicto de intereses, analizando si esta tarea debe recaer en un tercero o en el comité de auditoría. Para Yáñez, Villanueva, & Fernández (2010, p.19):

32 remunerado por la entidad auditada. Se repite la idea de que un comité de auditoría independiente es suficiente garantía para el nombramiento y solo algunos reconocen la posibilidad de que en casos excepcionales sean nombrados por un tercero. Sin embargo las auditoras pymes y los inversores, consideran que en empresas de interés económico sí estaría justificado el nombramiento por un tercero o por lo menos la existencia de un ente con capacidad de veto.

Estas amenazas a la independencia resultan, sin duda alguna, desafiantes lo que confirma el gran interés en crear nuevas técnicas y mecanismos que permitan mantenerlas al margen, con el fin de lograr un buen y mejor desarrollo de la actividad de auditoría, eliminando, por ende, resultados reprochables y negativos no solo a la empresa auditada, sino a la sociedad, en general. Pero para tener resultados positivos frente a estas medidas es necesario identificar las circunstancias que pueden generar amenazas al trabajo del auditor externo.

4.2 Circunstancias que originan las amenazas

Como se mencionó anteriormente, las amenazas se originan por ciertas y definidas circunstancias. En este sentido, Norka, (2009b) revela un listado de las situaciones que igualmente son las planteadas en el Código de Ética de la IFAC, respecto a las amenazas a la independencia en los trabajos de auditoría y atestiguamiento:

• La relación del contador público con la organización durante el periodo de la auditoria, • El interés financiero poseído por parte del contador público y su grado de control sobre la

empresa auditada,

• Los préstamos y garantías asignados al contador público por parte de la empresa auditada, • Las relaciones cercanas con la empresa auditada, lo cual incluye relaciones de negocio

33 • Las relaciones personales y familiares ente el contador público y la empresa auditada, • Las relaciones laborales cercanas entre los empleados de la empresa auditada y los

empleados de la firma de auditores,

• Los honorarios contingentes, los obsequios y las amenazas de litigios entre la firma de contadores y la empresa auditada,

• La no rotación de personal de la firma de auditoría a una misma empresa auditada.

De otro lado, la Security Exchange Commission, (2000), identifica las siguientes circunstancias que generan las amenazas a la independencia del auditor externo:

• Con referencia a las relaciones financieras se logró determinar que por si alguna razón el auditor externo en la ejecución de su compromiso profesional presenta o tiene interés en un cliente que audita, por ejemplo inversiones en las empresas clientes, relaciones entre deudor-acreedor, tarjetas de crédito, etc.; crea un interés frente a su cliente generando una perdida en su objetividad

• Respecto a las relaciones de empleo, cuando por alguna circunstancia el auditor externo es contratado por un cliente de auditoría, y existe un colega cercano, pariente o ex empleado en ciertas posiciones, se presenta un riesgo importante de que el profesional contable no sea capaz de ejercer un juicio objetivo e imparcial.

• Por su parte en las relaciones de negocio, la independencia del auditor externo se ve afectada cuando la firma de auditoría, o una persona que labore en la misma, tiene una relación comercial directa, indirecta o material con un cliente o cualquier persona asociada con él.

34

• Por último, en relación con los honorarios, es conveniente restringir la recepción de honorarios contingentes de los clientes de auditoría, ya que esta situación puede provocar el inicio de intereses mutuos con el cliente auditado.

En el trabajo de Alatrista, (2009, p.5) encontramos el hallazgo de ejemplos de circunstancias que pueden incurrir en la creacion a amenazas:

o Los ejemplos de circunstancias que podrían crear amenazas de Interés personal a un contador

público en la práctica independiente, están incluidos, pero no están limitados por:

• Un interés financiero en un cliente o mantener un conjunto de intereses financieros con un cliente.

• Dependencia indebida de los honorarios totales de un cliente. • Tener una relación de negocios muy cercana con el cliente. • Preocupación acerca de la posibilidad de perder al cliente. • Empleo potencial con un cliente.

• Honorarios contingentes relacionados con un compromiso de aseguramiento. • Un préstamo de o para un cliente de aseguramiento o para alguno de sus directores o ejecutivos.

o Los ejemplos de circunstancias que podrían crear amenazas de auto revisión incluyen, pero no

están limitadas por:

• El descubrimiento de un error importante durante la re-evaluación del compromiso de un contador público independiente.

• Información sobre una operación en el sistema financiero después de haber estado involucrado en su diseño o implementación.

35 • Un miembro del equipo de aseguramiento es o ha sido recientemente, director o funcionario del cliente.

• Un miembro del equipo de aseguramiento es, o ha sido recientemente, empleado del cliente, en una posición que ejerce influencia directa e importante sobre el tema que es objeto del compromiso.

• Prestar servicios a un cliente que afecte directamente al tema sujeto al compromiso de aseguramiento.

o Los Ejemplos de circunstancias que podrían crear amenazas de mediación, incluyen, pero no

se limita a:

• Promocionar la venta de acciones de una entidad que cotiza en bolsa que además es un cliente de auditoría de estados financieros.

• Actuar como defensor en nombre de un cliente de aseguramiento en litigios o disputas con terceras partes.

o Los Ejemplos de circunstancias que podrían crear amenazas de familiaridad, incluyen, pero no

están limitados a:

• Algún miembro del equipo a cargo del compromiso tiene relación familiar cercana o inmediata con un director o ejecutivo del cliente.

• Algún miembro del equipo a cargo del compromiso tiene relación familiar cercana o inmediata con un empleado del cliente que ejerce una influencia directa e importante sobre el tema objeto del compromiso.

• Un antiguo socio de la firma es director o ejecutivo del cliente o un empleado en una posición que ejerza una influencia directa y significativa sobre el tema objeto del compromiso.

• Aceptación de obsequios o de un trato preferencial del cliente, a menos que su valor sea claramente insignificante.

36 o Los Ejemplos de circunstancias que podrían crear amenazas de intimidación incluyen, pero no

están limitados a:

• Ser amenazado con ser despedido o reemplazado en las relaciones del compromiso con el cliente.

• Ser amenazado con iniciar litigios.

• Ser presionado para reducir inapropiadamente el alcance del compromiso para reducir los honorarios.

Un contador público independiente también podría encontrar ciertas circunstancias específicas que originan amenazas únicas en el cumplimiento con uno o más de los principios fundamentales. Tales amenazas únicas obviamente no pueden ser categorizadas. En una relación profesional o de negocios, un contador público independiente debe estar siempre alerta a dichas circunstancias y amenazas.

Por su parte Biedma, Ruiz, & Gomez, (2011) centran su atención en las circunstancias que acentúan la amenaza de dependencia económica, identificando los siguientes:

• Los honorarios: Este factor surge en el momento en el que los ingresos más altos del auditor provienen de un solo cliente. De igual forma las altas sumas de honorarios por parte del cliente podrían persuadir al auditor de realizar su trabajo con independencia.

• Prestación de otros servicios: La presentación de otros servicios por parte del auditor, le generan nuevos ingresos a este, generándole un grado de dependencia económica sobre ese cliente.

37 En los estudios de Martínez & García (2013) y de Tepalagul & Lin (2015), se identifican circunstancias que pueden generar amenazas a la independencia en especial por prestar servicios distintos de auditoría. Entre ellos encontramos la preparación de documentos contables y estados financieros, la preparación y puesta en práctica de sistemas de tecnología de la información financiera, los servicios de valoración y la participación en la auditoría interna del cliente. El Libro Verde respecto a los servicios de no auditoría, contempla la necesidad de no prohibir estos servicios a las organizaciones pequeñas debido a que esta acción afectaría significativamente a las firmas de auditoría que se encuentran en proceso de creación y/o desarrollo (Yáñez, Villanueva, & Fernández, 2010).

De otro lado, Bergner (2013) y Ruiz, Gómez, & Carrera (2009), identifican la circunstancia de la no rotación del auditor y consideran importante contemplar la rotación obligatoria y frecuente por parte del auditor externo para la prevención de amenazas de familiaridad y de interés propio.

Teniendo en cuenta que las amenazas a las que se enfrenta el auditor externo, generan en él, un alto nivel de riesgo, es necesario identificar las circunstancias que las produjeron, para combinar diferentes estrategias encaminadas, en el futuro, a la creación de salvaguardas que ayuden a mantener integra la independencia del auditor.

De acuerdo con los autores reseñados y los diferentes instrumentos internacionales que se ocupan de la misma materia, hay un elevado número de amenazas que hacen peligrar la independencia al auditor externo y la profesión, en general. Las amenazas crecientes van aumentando la complejidad de la labor del auditor externo e incrementando las exigencias de entes externos: empresas, autoridades de control, comunidad, etc.

38 preservada como uno de los más preciados bienes de esta trascendental profesión, que estamos convencidas que seguirá ocupando una destacada posición en la sociedad.

5. Medidas de Salvaguardas

Las salvaguardas a la independencia, son definidas por el Código de Ética para Profesionales de la Contabilidad (IFAC), “como actuaciones u otras medidas que pueden eliminar las amenazas o reducirlas a un nivel aceptable”. La normalización es la respuesta para la mitigación de las amenazas que puedan llegar a afectar la independencia del auditor externo (Norka, 2009a)

Teniendo en cuenta lo anterior y según la investigación de Martínez & García(2013) todos los pasos seguidos a la identificación de una amenaza, incluyendo su detección, deben ser

documentados al igual que sus posibles salvaguardas, todo esto para que los usuarios tengan una mayor percepción de la independencia del profesional contable y de igual forma para cumplir con lo expuesto en el Código de Ética, de que los papeles de trabajo son una evidencia fundamental para el auditor externo.

Para un crecimiento de la profesión del auditor externo, el compromiso y empeño de los auditores implica una responsabilidad especial, con una atención en la cual cada auditor externo debe situar su labor en diferentes elementos de tipo obligatorio, profesional, ético y humano. Por otra parte, las evidencias de las amenazas se convierten en antecedentes que el auditor externo contrarresta, y de esta manera genera una imagen más alentadora, sana y confiable del mismo (Schmutte & Duncan, 2014). Así mismo, es necesario dotar de precisión y de claridad al ejercicio misional del auditor externo, a fin de que se sienta respaldado y orientado por unas normas establecidas para el buen suceso de sus juicios y valoraciones. A eso mismo se suma la

39 esta manera, entre múltiples beneficios, mantener al margen aquellas personas, usuarios u

organizaciones con intereses personales y dudosos frente al trabajo del profesional contable y de la información por él otorgada (Mintz, 2014b).

Según Johnstone, Sutton, & Warfield (2001), las mitigaciones, son una de las formas por las que los auditores, después de una identificación clara de tales amenazas, podrían generar

seguridad con respecto a la independencia. Entonces son estas mitigaciones, acciones que contribuyen en parte al logro y al cumplimiento del deber de un auditor externo independiente. Este profesional, a lo largo de su vida laboral, deberá enfrentarse a situaciones en las cuales sus decisiones tendrán implicaciones y consecuencias específicas que lo pondrán permanentemente a prueba, tanto consigo mismo, como con la organización auditada, así como con las autoridades competentes y con la sociedad en general. Mitigar, según López & Pérez (2007), debe ser la coordenada que tenga muy en cuenta el auditor externo para crear un marco el cual establezca una dirección, no solo para ayudar a la profesión, sino también para ampliar la visión del auditor externo en la cual tenga una mayor información y un notable panorama de las amenazas.

Según Johnstone, Sutton, & Warfield (2001), los factores mitigadores serán los mecanismos de gobierno corporativo, la supervisión normativa, las políticas de las firmas auditoras, la cultura empresarial y características conductuales de cada uno de los auditores individualmente

hablando.

40 partir de la conciencia y conocimiento cabal de estos ambientes, el auditor externo podrá iniciar un camino que de modo eficaz, en lo posible mitigue las amenazas preexistentes (Perez & Perez, 2014).

5.1. Tipos de Salvaguardas

Para Cheffers & Bourassa (2001) y para Mintz (2014a), el objetivo principal de una salvaguarda es la mitigación o erradicación de la amenaza que afecta al auditor externo para realizar con buen juicio su trabajo.

El gobierno corporativo, las políticas de las firmas auditoras, las normas de las firmas auditoras, las normas de vigilancia regulatoria y la cultura en la auditoría, como también las características individuales del auditor externo, son elementos que Johnstone, Sutton, & Warfield (2001), clasifican como mitigaciones necesarias para el aplacamiento de las amenazas que se llegaran a presentar en la realización de su trabajo. Por este motivo se clasifican las salvaguardas de la siguiente manera:

1. Salvaguardas para las firmas de auditoría y del auditor externo:

Muchos autores han realizado diferentes investigaciones para el hallazgo de nuevas salvaguardas que puedan mitigar las amenazas a la independencia del auditor externo, este es el caso de Bowsher, Chipman, Pozen, & Ciesielski(2012), quienes especifican la importancia de la rotación del cargo de auditor externo, para de esta manera garantizar la mayor eficiencia del servicio de auditoría.

41 de ideas que genera independencia en el auditor externo. Por otra parte, como se esbozó, la regulación desempeña un papel fundamental en la creación de

normatividad con un enfoque que ayude al auditor externo a tener un camino más claro y entendible con respecto a la identificación de las amenazas en cuestión. Por último, la cultura del auditor externo debe ser reforzada con técnicas y coordenadas éticas que generen mayor conciencia y empeño en el actuar de los auditores.

2. Salvaguardas para la organización:

Witmer, 1997 y Marks(2011), revelan la importancia de la participación de la auditoría interna frente al trabajo del profesional de aseguramiento externo, debido a la alta información que se puede generar entre los dos, para ampliar la

percepción del trabajo de auditoría y de esta manera generar controles efectivos.

Biedma, Ruiz, & Gomez (2011), señalan “que entre las diversas salvaguardas con las que cuenta el auditor externo para mitigar el riesgo que representa de

dependencia económica se resalta el papel que desempeña el comité de auditoría” (p.89), debido a su responsabilidad frente a la actuación de los auditores,

generando un control de supervisión en todo el proceso de auditoría, limitando los riesgos que sus miembros pueden obtener. Sin embargo, para la buena ejecución del comité es primordial que la administración, como creadora del mismo, lo implemente bajo las características necesarias para cumplir a cabalidad con su fin principal, supervisión y control (Daniels & Booker, 2009).

3. Salvaguardas para las estructuras gubernamentales:

42 requieren para controlar las amenazas deben ser adecuadamente identificados para proporcionar un reporte exacto de todos los esfuerzos de los auditores por alcanzar una condición óptima e integral en su gestión. Por lo tanto, al lograr enfrentar las amenazas, se logra aprovechar las oportunidades y fortalezas que dentro del ejercicio de auditoría se deben cumplir.

Martínez & García(2013) mencionan la regulación establecida por la Unión Europea frente a los servicios que no deben ser prestados por los auditores a las organizaciones esto con el fin de:

Garantizar que cuando el auditor revise y verifique las cuentas anuales de la sociedad no se vea influenciado por su intervención previa, de una o de otra forma, en la elaboración de las cuentas o en el proceso de toma de decisiones o de gestión de la empresa auditada. (p.19)

La aplicación de las normas éticas ya establecidas de la profesión contable es relevante para el trabajo transparente del profesional, es por esto y como lo cita Rivas & Torres (2013) la necesidad de acentuar la ética desde los estudiantes y futuros Contadores Públicos, como base esencial de sus trabajos.

El compromiso del auditor externo es crucial en Colombia, de lo que se desprende la búsqueda para generar buenas, sanas y ortodoxas prácticas que se encuentren a tono con los marcos regulatorios y éticos internacionales que existen, lo cual exigirá una mayor y más responsable atención de su parte, circunstancia que exigirá igualmente un mayor cuidado y oportuno control por parte de las

autoridades competentes, ante todo, es crucial, como es mencionado por López & Pérez(2007) un control de tipo preventivo, en razón de que las medidas

43

Sin embargo, Love (2010), afirma que la regulación de principios éticos no asegura la total independencia del auditor y que se necesita a su vez la apariencia de independencia para tener un complemento en su trabajo, debido a que las diferentes regulaciones solo abordan las condiciones mínimas para el buen ejercicio profesional.

Por otro lado, es importante mencionar el trabajo realizado por Doralt, et al., (2003, p.3), los cuales enfocan su investigación en la creación de un nuevo marco para la protección de la independencia del auditor, en su marco encontramos:

1. “Auditing firms should remain entirely free to provide consulting services to companies that they do

not audit.

2. The statutory auditor should not be banned from all consulting work for the audited company.

However, services that have a direct impact on the annual accounts should not be permitted.

3. All payments made to the statutory auditor by the audited company should be published in the audited

company’s annual accounts, categorised as audit and non-audit fees.

4. Non-audit services provided by the statutory auditor to the audited company should be limited. One

possible method of limitation could be to allow such services up to an amount not exceeding the audit

fees. A lower threshold should be considered for PIEs.

5. In companies with non-executive directors or a supervisory board, these bodies should be required to

approve all arrangements entered into by the company with its statutory auditor, including non-audit

services performed by the statutory auditor.

6. When an audited company generates a substantial part of the audit firm’s revenues, this should be

published in the annual accounts of the audited company. We suggest a threshold of 5% of the total

44 7. a. We recommend that the auditor and audit firm should be excluded from performing the statutory

audit for a company after a total engagement of eight years.

b. The exclusion should apply to the lead audit partner, to the audit firm and to audit firms of the

same network.

c. We recommend that the auditor or the audit firm should be appointed for a fixed period: the

initial appointment should be for four years, renewable once for another period of four years. The

renewal should be conditional on internal rotation of the lead audit partner taking place after the first

four-year term.

d. Termination of the audit engagement within a period of appointment should only be allowed for

a proper reason (just cause) or in exceptional circumstances (e.g., in case of a change of control in the

audited company resulting from a merger or an acquisition).

8. A legislative act should ensure that potentially differing rotation schedules of Member States do not

force a corporate group to change statutory auditors for its affiliates at different times.

9. The implementation should provide for a step-by-step approach in order to allow a gradual adaptation of the market and to avoid disruptions in a single year; the implementation should start with

companies that have had the same auditor for the longest period.”

1. [Las empresas de auditoría deben permanecer totalmente libres para proporcionar servicios de consultoría para empresas que no auditan.

2. El auditor le queda prohibido realizar trabajos de consultoría.

3. Todos los pagos realizados al auditor de la empresa, deberán ser publicados en las cuentas anuales de la organización, categorizados como de auditoría.

4. Los servicios de no auditoría prestados por el auditor a la empresa deben ser limitados. Un posible método de limitación podría ser permitir, tales servicios hasta una cantidad que no exceda de los honorarios de auditoría.

45 6. Cuando una empresa auditada genera una parte importante de los ingresos de la firma de auditoría,

estos deberían publicarse en las cuentas anuales de la empresa auditada. Sugerimos un umbral del 5% de los ingresos totales de la firma de auditoría.

7. a. Recomendamos que el auditor debe ser excluido de la realización de la auditoría legal de una empresa después de un compromiso total de ocho años.

b. La exclusión debería aplicarse al socio principal de auditoría, para la firma de auditoría y las empresas de auditoría de la misma red.

c. Recomendamos que el auditor o sociedad de auditoría deben ser nombrados por un periodo fijo: el nombramiento inicial debe ser de cuatro años, renovable una vez por otro período de cuatro años. La renovación debe estar condicionada a rotación del socio principal de auditoría que tiene lugar después del primer mandato de cuatro años.

d. La terminación del contrato de auditoría en un plazo de nombramiento sólo se permitirá por una razón adecuada (justa causa) o en casos excepcionales circunstancias (por ejemplo, en caso de un cambio de control en la empresa auditada resultante de una fusión o una adquisición).

8. Un acto legislativo debe garantizar potencialmente diferentes horarios de rotación de

los miembros de Auditoría, para cambiar auditores legales por sus afiliados en diferentes momentos. 9. La aplicación debe prever un enfoque paso a paso con el fin de permitir que una adaptación gradual

del mercado y evitar interrupciones en un solo año; la aplicación debe comenzar con las empresas que han tenido el mismo auditor del período más largo]. Trad. aprox.