Proceso contable para el análisis financiero en la empresa “importadora Maldonado S.C.” de la ciudad de Santo Domingo, año 2017

251

0

0

Texto completo

(2)

(3)

(4)

(5)

(6)

(7)

(8)

(9)

(10)

(11)

(12)

(13)

(14)

(15)

(16)

(17)

(18)

(19)

(20)

(21)

(22)

(23)

(24)

(25)

(26)

(27)

(28)

(29)

(30)

(31)

(32)

(33)

(34)

(36)

(37)

(38)

(39)

(40)

Figure

+7

Outline

Documento similar

CONTABLE E INFORMACIÓN FINANCIERA EN LA EMPRESA E&T S.A. EQUIPO Y TRANSPORTE DE LA CIUDAD DE SANTO DOMINGO, 2017 ”, ha sido.. prolijamente revisado, y cumple con todos

Con el diseño de un proceso contable caracterizado por el correcto registro de todas las transacciones diarias, que permita identificar el valor real del producto a comercializar,

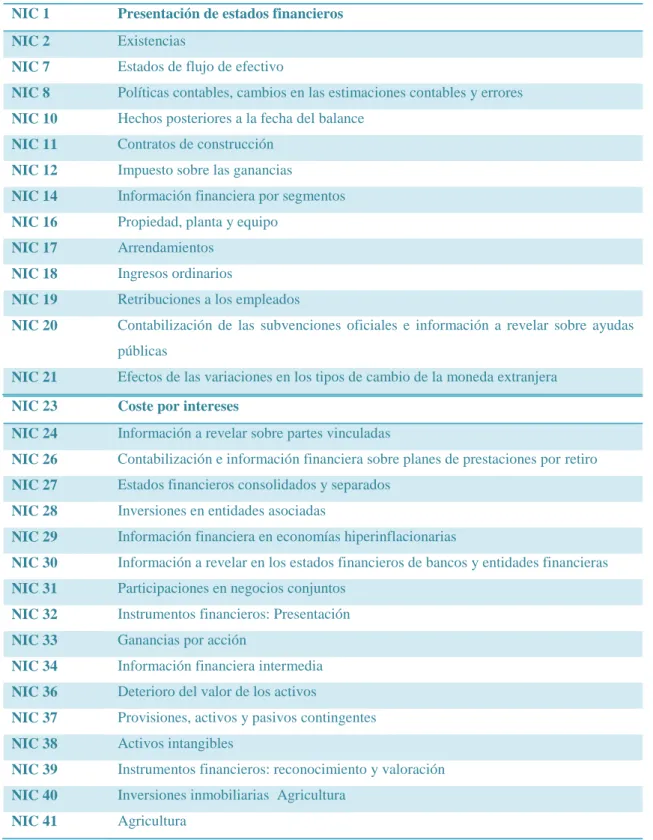

Según Jar (1999), plan contable generalmente revisado reconoce que los principios que se exponen a continuación, son los fundamentales y básicos para el adecuado

Con el diseño de un proceso contable se podrá analizar la información financiera de la empresa, ya que se conocerá el estado real de la misma, teniendo control de

Realizar un proceso contable de costos para mejorar la información financiera de.. la empresa Productos Agrícolas Power

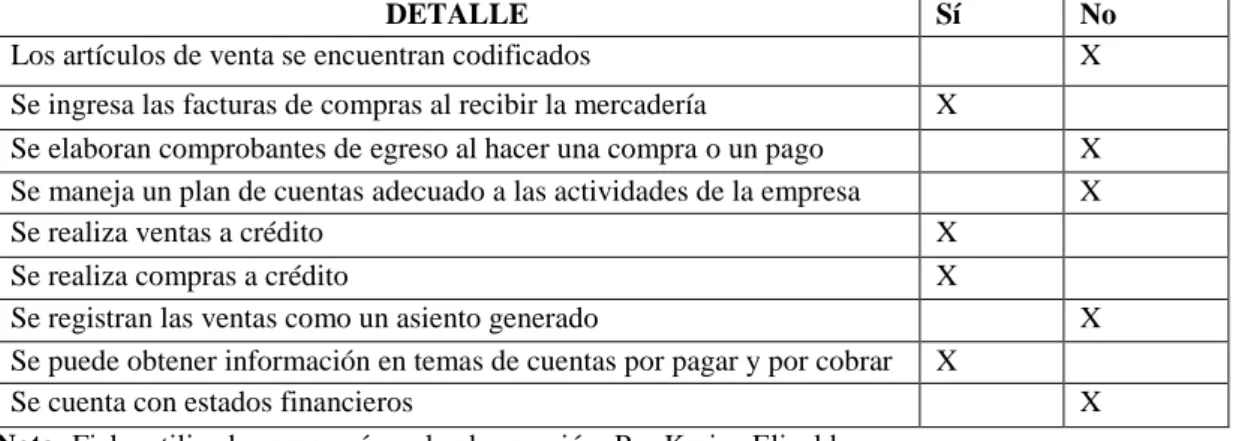

Para el desarrollo y ejecución de la propuesta de este tema de investigación se utilizó varios instrumentos, los cuales permitieron obtener información real, evidenciando que

Mediante el diseño del proceso contable enfocado en las actividades que realiza una empresa comercial, se establecerá un plan de cuentas acorde a sus

TEMA: PROCESO CONTABLE PARA MEJORAR LA INFORMACIÓN FINANCIERA EN LA EMPRESA “ZAMBONINO ANALUISA GALO FERNANDO” EN LA CIUDAD DE SANTO DOMINGO, AÑO 2018.. AUTORA: