UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES “UNIANDES”

FACULTAD DE SISTEMAS MERCANTILES

CARRERA DE CONTABILIDAD SUPERIOR Y AUDITORÍA, CPA.

PROYECTO DE INVESTIGACIÓN PREVIO A LA OBTENCIÓN DEL TÍTULO DE INGENIERA EN CONTABILIDAD SUPERIOR, AUDITORÍA Y

FINANZAS, CPA.

TEMA: PROCESO CONTABLE PARA MEJORAR EL ANÁLISIS FINANCIERO DE LA EMPRESA “WINCHAS JARAMILLO”, DE LA CIUDAD DE SANTO DOMINGO, 2017.

AUTORA: AGUIRRE PARRA CLAUDIA PATRICIA

TUTORA: DRA. POZO HERNANDEZ FANNY MARICELA. MGS.

SANTO DOMINGO- ECUADOR

APROBACIÓN DE LA TUTORA DEL TRABAJO DE TITULACIÓN

CERTIFICACIÓN:

Quien suscribe, legalmente CERTIFICA QUE: El Presente Trabajo de Titulación realizado

por la señora Claudia Patricia Aguirre Parra, estudiante de la Carrera de Contabilidad Superior y Auditoría, CPA, Facultad de Sistemas Mercantiles, con el tema “PROCESO CONTABLE PARA MEJORAR EL ANÁLISIS FINANCIERO DE LA EMPRESA “WINCHAS JARAMILLO”, DE LA CIUDAD DE SANTO DOMINGO, 2017”, ha sido prolijamente revisado, y cumple con todos los requisitos establecidos en la normativa pertinente de la Universidad Regional Autónoma de los Andes –UNIANDES-, por lo que apruebo su presentación.

Santo Domingo, marzo del 2018

Dra. Fanny Maricela Pozo Hernández. Mgs.

DECLARACIÓN DE AUTENTICIDAD

Yo, Claudia Patricia Aguirre Parra, estudiante de la Carrera de Contabilidad Superior y Auditoría, CPA, Facultad de Sistemas Mercantiles, declaro que todos los resultados obtenidos en el presente trabajo de investigación, previo a la obtención del título de

INGENIERA EN CONTABILIDAD SUPERIOR, AUDITORÍA Y FINANZAS, CPA, son absolutamente originales, auténticos y personales; a excepción de las citas, por lo que son de mi exclusiva responsabilidad.

Santo Domingo, marzo del 2018

Sra. Claudia Patricia Aguirre Parra CI: 1721273751

DERECHOS DE LA AUTORA

Yo, Claudia Patricia Aguirre Parra, declaro que conozco y acepto la disposición constante en el literal d) del Art. 85 del Estatuto de la Universidad Regional Autónoma de los Andes, que en su parte pertinente textualmente dice: El patrimonio de la UNIANDES, está constituido por: La propiedad intelectual sobre las Investigaciones, trabajos científicos, proyectos profesionales, y consultoría que se realicen en la Universidad o por cuenta de ella.

Santo Domingo, marzo del 2018

Sra. Claudia Patricia Aguirre Parra CI: 1721273751

CERTIFICADO DE LA LECTORA DE TRABAJO DE TITULACIÓN

Yo, Dra. Rodríguez Lara Angélica Dora, en calidad de Lectora del Proyecto de Titulación.

CERTIFICO:

Que el presente trabajo de titulación realizado por el estudiante Claudia Patricia Aguirre Parra, sobre el tema: “PROCESO CONTABLE PARA MEJORAR EL ANÁLISIS

FINANCIERO DE LA EMPRESA “WINCHAS JARAMILLO”, DE LA CIUDAD DE SANTO DOMINGO, 2017”, ha sido cuidadosamente revisado por la suscrita, por lo que he podido constatar que cumple con todos los requisitos de fondo y forma establecidos por la Universidad Regional Autónoma de los Andes, para esta clase de trabajos, por lo que autorizo su presentación.

Santo Domingo, julio del 2018

Dra. Rodríguez Lara Angélica Dora

FIRMAS DE APROBACIÓN DEL TRIBUNAL

Firma del Presidente del Tribunal

Firma del Oponente del Tribunal

DEDICATORIA

El presente trabajo investigativo es una dedicación de amor a Dios y a la vida, porque han

sido quienes me han puesto en este ahora que hace de mi ser, alguien útil a la sociedad con

los conocimientos adquiridos a lo largo de mi formación estudiantil.

Con inmenso cariño dedico a mis padres y esposo, el esfuerzo en este documento porque

son quienes me guían, me acompañan, me apoyan, me dan fuerza y motivación cada día

para ser mejor hija, y esposa, estudiante, persona en general, y con su infinito amor han

logrado que este día llegara.

A mis hijos Katherin Fernanda y Fernando Salvatore Benavides Aguirre, quienes han sido

parte de mis logros, y están orgullosos de este momento que llega a mi vida.

AGRADECIMIENTO

Agradezco a Dios por permitirme compartir con mi familia este sueño.

A mi esposo Fausto Alberto Benavides Salazar, por su apoyo incondicional en todo momento

de mi vida, gracias por sus consejos, que me motivaron a seguir adelante y lograr mi

objetivo.

Agradezco a la Universidad Autónoma de los Andes “UNIANDES”, la cual me brindó la

oportunidad de culminar mis estudios en sus salones de clase para poder adquirir

conocimientos, rodearme de sabios maestros y me preparó para este mundo competitivo.

Agradezco a la Dra. Fanny Maricela Pozo Hernández. Mg., por su paciencia, enseñanza y

colaboración en el desarrollo de este trabajo investigativo.

RESUMEN

La empresa WINCHAS “JARAMILLO” ubicada en Santo Domingo de los Tsáchilas, se dedica a la prestación de servicios de transporte de carga pesada, montajes industriales, rescate y remolque de vehículos, trabaja día a día para asegurar una posición en el mercado, es por ello que la implementación de un proceso contable es de vital importancia, ya que es un conjunto de normas, pautas, procedimientos entre otras actividades, para controlar las operaciones y suministrar información financiera de la empresa, por medio de la organización, clasificación y cuantificación de las informaciones administrativas y financieras que se suministre.

Para el desarrollo y ejecución de la propuesta de este tema de investigación se utilizó varios instrumentos, los cuales permitieron obtener información real, evidenciando que la empresa carece de un plan de cuentas ocasionando que no se realice un adecuado registro contable de sus transacciones económicas, la inexistencia de documentos fuentes produce un control inadecuado de las operaciones de la empresa, no existe una adecuada distribución de las funciones, lo que provoca incumplimiento de las actividades, la inexistencia de Estados Financieros ha generado una inadecuada toma de decisiones y no se efectúan análisis financieros por lo tanto se desconoce la situación real económica de la empresa.

ABSTRACT.

The WINCHAS "JARAMILLO" company is located in Santo Domingo de los Tsáchilas,

is dedicated to the provision from heavy cargo transport services, industrial assemblies,

rescue and towing from vehicles, works every day to ensure a position in the market, is for

that the implementation an accounting process is from vital importance, since it is a rules

set, guidelines, procedures, among other activities, to control operations and provide

financial information about the company, through the organization, classification and

quantification from administrative and financial information that is supplied.

For the development and execution from the proposal of this research topic several

instruments were used, which allowed to obtain real information, evidencing that the

company lacks a chart of accounts causing that an adequate accounting record of its

economic transactions is not made, the absence about source documents leads to inadequate

control from company's operations, there is no adequate functions distribution, which causes

non-compliance of activities, the absence about Financial Statements has generated

inadequate decision-making and no financial analysis is carried out therefore the actual

economic situation from the company is unknown.

With the respective information collection an accounting process was carried out, after its

exhaustive analysis it is concluded that the company on December 2017, obtained an

economic gain about $ 1.207,48 information that will serve for the correct decision making

Índice de contenidos

Portada

APROBACIÓN DE LA TUTORA DEL TRABAJO DE TITULACIÓN DECLARACIÓN DE AUTENTICIDAD

DERECHOS DE LA AUTORA

CERTIFICADO DE LA LECTORA DE TRABAJO DE TITULACIÓN

DEDICATORIA

AGRADECIMIENTO

RESUMEN ABSTRACT. Índice de contenidos Introducción 1

Actualidad e importancia ... 1

Situación problemática. ... 3

Problema científico ... 4

Objeto de investigación y campo de acción. ... 4

Identificación de la línea de investigación. ... 4

Objetivo general. ... 4

Objetivos específicos. ... 4

Idea a defender. ... 5

Variables de la investigación. ... 5

Justificación del tema ... 5

Breve explicación de la metodología a emplear ... 6

CAPÍTULO I ... 7

1. FUNDAMENTACIÓN TEÓRICA ... 7

1.1 Antecedentes de la investigación ... 7

1.2 Actualidad del objeto de estudio de la investigación ... 8

1.2.1 La Contabilidad ... 8

1.2.2.1 Importancia de la Contabilidad ... 8

1.2.1.2 Objetivo de la Contabilidad ... 9

1.2.1.3 Tipos de Contabilidad ... 9

1.2.2. Contabilidad de Servicios ... 10

1.2.2.1 Empresas de Servicios ... 11

1.2.3.1 Flujo del proceso contable. ... 12

1.2.3.2. Análisis y representación de los hechos contables ... 14

1.2.3.3. Estados financieros ... 16

1.2.3.4 Esquema del Modelo del Proceso Contable. ... 17

1.2.3. Información Financiera ... 18

1.2.4.1 Objetivo de la información financiera ... 18

1.2.4.2 Análisis Financiero. ... 19

1.2.4.3. Análisis de Indicadores Financieros ... 21

1.2.4.4. Indicadores financieros ... 21

1.3 Actualidad ecuatoriana del sector donde se desarrolla el proyecto ... 24

CAPÍTULO II ... 25

2. DISEÑO METODOLÓGICO Y DIAGNÓSTICO ... 25

2.1 Paradigma y tipo de investigación ... 25

2.1.1 Paradigma asumido. ... 25

2.1.2. Modalidad y tipos de la investigación, según la finalidad y objetivos de la misma.. ... 25

2.1.2.1 Modalidad de la investigación ... 25

2.1.2.2 Tipos de investigación. ... 25

2.2. Procedimiento para la búsqueda y procesamiento de los datos ... 26

2.2.1 Población y muestra ... 26

2.2.1.1. Población ... 26

2.2.1.2. Muestra. ... 27

2.2.2. Plan de recolección de la información (métodos, técnicas e instrumentos, validez y confiabilidad de los instrumentos empleados) ... 27

2.2.2.1. Métodos de investigación ... 27

2.2.2.1.2. Método Analítico – Sintético ... 28

2.2.2.1.3. Método Histórico – Lógico ... 28

2.2.2.2. Técnicas de la investigación ... 28

2.2.2.2.1. Observación ... 28

2.2.2.3. Instrumentos de la investigación ... 29

2.2.2.3.3. Cuestionario ... 29

2.3. Resultados del diagnóstico de la situación actual ... 30

2.3.1. Diagnostico que caracterice el problema de investigación formulado ... 30

2.3.2.1. Entrevista al Gerente – Propietario de la empresa Winchas “JARAMILLO”, en

la provincia de Santo Domingo de los Tsáchilas. ... 31

2.3.2.2. Entrevista al Contador Externo ... 33

2.3.2.2. Ficha de observación a la empresa “Winchas Jaramillo” ... 34

2.3.2.3. Encuesta dirigida a los empleados de Administrativos ... 36

2.3.3. Resumen de las principales insuficiencias detectadas con la aplicación de los métodos ... 38

CAPITULO III ... 40

3. PROPUESTA DE SOLUCIÓN AL PROBLEMA ... 40

3.1 Propuesta de solución al problema. ... 40

3.1.1. Nombre de Propuesta ... 40

3.1.2. Objetivos ... 40

3.1.2.1 Objetivo General ... 40

3.1.2.2 Objetivos específicos ... 40

3.1.3. Elementos que la conforman ... 41

3.1.4. Explicación de cómo la propuesta contribuye a solucionar las insuficiencias identificada en el diagnóstico. ... 42

3.2 Aplicación práctica parcial o total de la propuesta ... 42

3.2.1 Diagramas de flujo de los distintos procesos contables. ... 43

3.2.1.1. Simbología a emplear en el Flujograma. ... 43

3.2.1.2. Flujograma del Proceso de Compras ... 44

3.2.1.3. Flujograma del Proceso de Ventas de Servicio ... 45

3.2.2. Formularios fuente que evidencien las transacciones ... 45

3.2.2.1. Vale de caja propuesto ... 46

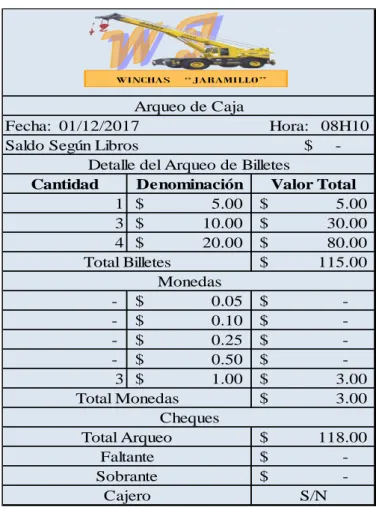

3.2.2.2. Arqueo de caja propuesto ... 47

3.2.2.3. Recibo de caja propuesto ... 47

3.2.2.4. Rol de Pagos propuesto. ... 48

3.2.2.5. Rol de Provisiones propuesto ... 49

3.2.3. Elaboración de Plan de cuentas y su Manual de procedimientos ... 49

3.2.3.1. Plan de Cuentas ... 49

3.2.3.2. Manual de procedimiento de aplicación de las cuentas ... 54

3.2.3.3. Funciones del personal de Winchas “Jaramillo” ... 55

3.2.3.4. Políticas Contables Propuestas. ... 59

3.2.4. Aplicación del Modelo ... 61

3.2.4.2 Estado de Situación Financiera Inicial. ... 65

3.2.4.3 Libro Diario. ... 67

3.2.4.4. Libro Mayor. ... 68

3.2.4.5. Asientos de Ajustes y Cierre. ... 69

3.2.4.6. Balance de Comprobación. ... 70

3.2.4.6 Estado de Pérdidas y Ganancias ... 71

3.2.4.7 Estado de Situación Financiera Final ... 72

3.2.4.8 Estado de flujo de efectivo ... 73

3.2.4.9 Estado de Cambio en el Patrimonio Neto ... 74

3.2.4.10 Análisis e informe financiero ... 74

3.2.4.10.1 Análisis Vertical ... 74

3.2.4.10.2 Análisis Horizontal ... 755

3.2.4.10.3 Análisis financiero ... 77

CONCLUSIONES Y RECOMENDACIONES. ... 81

Conclusiones ... 81

Recomendaciones. ... 82 BIBLIOGRAFÍA

ÍNDICE DE ILUSTRACIÓN

Ilustración 1. Flujo del proceso contable ... 13

Ilustración 2. Estados Financieros ... 17

Ilustración 3. Modelo del proceso contable ... 17

Ilustración 4. Razones de Liquidez ... 22

Ilustración 5. Razones de Actividad ... 22

Ilustración 6. Razones de Apalancamiento ... 23

ÍNDICE DE GRÁFICOS

Grafico 1. Simbología del Flujograma ... 43

Grafico 2. Flujograma de compras ... 44

Grafico 3. Flujograma de venta del servicio ... 45

Gráfico 4. Vale de caja ... 46

Gráfico 5. Arqueo de Caja ... 47

Gráfico 6. Recibo de caja ... 48

Gráfico 7. Rol de Pagos ... 48

Gráfico 8. Rol de Provisiones ... 49

Grafico 9.- Estado de Situación Inicial ... 66

Gráfico 10. Libro Diario ... 67

Gráfico 11. Libro Mayor ... 68

Gráfico 12. Asientos de Ajustes y Cierre ... 69

Gráfico 13. Balance de Comprobación ... 70

Gráfico 14. Estado de Pérdidas y Ganancias ... 71

Gráfico 15. Estado de Situación Financiera Final ... 72

Gráfico 16. Estado de Flujo de Efectivo ... 73

Gráfico 17. Estado de Cambio en el Patrimonio Neto ... 74

Gráfico 18. Análisis Vertical ... 75

Gráfico 19. Análisis Horizontal ... 76

Gráfico 20. Razones de liquidez ... 77

Gráfico 21. Razones de Rentabilidad ... 77

Gráfico 22. Razones de Actividad ... 78

ÍNDICE DE TABLAS

Tabla 1. Descripción de la población de estudio ... 27

Tabla 2. Guía de la Ficha de observación ... 35

Tabla 3. Encuesta dirigida al personal administrativo ... 36

Tabla 4. Plan de Cuentas ... 50

Tabla 5. Manual de Procedimientos de Aplicación de las Cuentas ... 54

ÍNDICE DE ANEXOS

Anexo 1. Aprobación del Perfil de Proyecto de Investigación Anexo 2. Carta de aceptación de la Empresa

Anexo 3. Entrevista y Encuesta Anexo 4. Manual del Plan de Cuentas Anexo 5. Libro Diario

Anexo 6. Mayorización Anexo 7. Rol de Pagos Anexo 8. Rol de Proviciones Anexo 9. Depreciaciones

Anexo 10. Tabla de Amortización Anexo 11. RUC

1

Introducción

Actualidad e importancia

El proceso contable dentro de una empresa es de vital importancia, ya que tiene el propósito de ordenar, registrar y analizar los movimientos comerciales de manera sistemática en un periodo de tiempo determinado, proporcionando información veraz y oportuna, que permiten identificar la rentabilidad o pérdida de un negocio.

Información Financiera es el resultado de las operaciones realizadas en la empresa los mismos que son presentados en los estados financieros de un determinado periodo contable, ofreciendo así un aporte importante para los accionistas como herramienta básica para la toma de decisiones, logrando el buen direccionamiento al crecimiento de la organización.

Las actividades en desarrollo del plan del buen vivir nos enfocamos al objetivo 5 de la productividad y competitividad para el crecimiento económico sostenible de manera redistributiva y solidario. En donde La generación de trabajo y empleo es una preocupación permanente en los diálogos. Sobre la contratación de bienes y servicios, hubo recurrentes propuestas para que sea desarrollada de manera más inclusiva es decir favoreciendo a la producción nacional, la mano de obra local, la producción de la zona.

Con esencial énfasis en los sectores sociales más vulnerables de la sociedad se debe promover la productividad la competitividad sostenible, de la industria agrícola y pecuaria, incluyendo el uso eficiente de los recursos marinos, promover la productividad, competitividad y calidad de los productos nacionales, como también la disponibilidad de servicios conexos y otros insumos, para generar valor agregado y procesos de industrialización en los sectores productivos con enfoque a satisfacer la demanda nacional y de exportación. Incrementar la tasa de empleo adecuado del 41,2% al 47,9% a 2021. (PNBV, págs. 80,83).

2

remuneración, basado en competencia, con el fin de atraer mantener y motivar al factor estratégico de la institución, proporcionándoles servicios de calidad con calidez. (SRI, 2017, pág. 4)

En Santo Domingo de los Tsáchilas por ser una provincia con un desarrollo económico social acelerado en los últimos años su población exige mayor eficiencia al requerir de servicios muy variados, con procesos rápidos, ágiles evitando así quejas por el retraso en la ejecución del servicio, personal eficiente, buena organización, además existen muchas oportunidades en esta ciudad ya que se encuentra geográficamente en un punto estratégico de comercialización de bienes y servicios, por aquello las empresas de esta zona deben establecer una administración en forma técnica y no empírica con una planeación y organización de sus metas y objetivos a largo plazo. (GAD Municipal Santo Domingo, 2017, pág.194).

Según la transformación de la matriz productiva, en la zonal 4 menciona en profundizar la economía popular y solidaria y la micro, pequeña y mediana empresa. Fortalecer la agricultura familiar campesina e impulsar el desarrollo de las economías rurales mediante la democratización de factores de producción además a ello el crecimiento de las empresas radica en el adecuado manejo de sus operaciones contables propias con el objetivo de incrementar sus actividades y generar fuentes de empleo ya que la población ha aumentado en la última década.

Se debe señalar que actualmente las entidades, con la finalidad de efectivizar sus actividades, se han visto en la necesidad de aplicar técnicas y métodos que permite el registro y control sistemático de todas las operaciones que se realizan en la empresa, el cual se requiere de sistemas de información contables que comprendan los procedimientos y recursos utilizados por una entidad para llevar un control de las actividades financieras y resumirlas en forma útil para la toma de decisiones.

3

contables en función de la realidad económica y financiera de la empresa, esto es un adecuado registro de las operaciones normales del negocio.

Situación problemática.

La Empresa de Servicios WINCHAS “JARAMILLO”, trabaja en la Provincia de Santo Domingo de los Tsáchilas y provincias cercanas con los servicios de: transporte de carga pesada, rescate y remolque de vehículos, montaje y descarga de equipos y demás servicios similares. Legalmente registrado por el Servicio de Rentas Internas como Persona Natural Obligada a Llevar Contabilidad, con RUC No. 1704400688001, se encuentra ubicada en la Urb. Escorpio, Av. Tsáchila – Lote 21 y Río Zamora.

Luego de una entrevista con el gerente se establecieron problemas en la organización cuyas afectaciones son:

El desconocimiento de la información financiera por no contar con un plan de cuentas

ocasiona un mal registro de las transacciones en el movimiento de las cuentas.

La inexistencia de documentos fuentes produce un control inadecuado de las

operaciones de la empresa.

No existe una adecuada distribución de las funciones, lo que provoca incumplimiento

de las actividades.

La inexistencia de Estados Financieros ha generado una inadecuada toma de

decisiones.

No se efectúan análisis financieros por lo tanto desconoce el nivel de liquidez, endeudamiento, solvencia de la empresa.

4

reflejar la situación financiera real del negocio, disminución de la rentabilidad y liquidez, por una mala toma de decisiones, por no disponer de una información contable.

Problema científico.

¿Con la aplicación de un proceso contable se mejorará la información Financiera de la Empresa “Winchas Jaramillo” en la ciudad de Santo Domingo?

Objeto de investigación y campo de acción.

Objeto de Estudio: Proceso Contable

Campo de Acción: Información Financiera

Identificación de la línea de investigación.

La línea de investigación a ejecutarse es la Gestión de la Información Contable.

Objetivos.

Objetivo general.

Diseñar un proceso contable para el mejoramiento de la Información Financiera de la empresa “Winchas Jaramillo”, ubicada en la ciudad de Santo Domingo, año 2017.

Objetivos específicos.

Fundamentar científica y teóricamente los procesos contables, información financiera y demás temas relacionados, para concebir los procedimientos adecuados del trabajo investigativo.

5

Realizar un proceso contable que permita mejorar la información financiera de la empresa “WINCHAS JARAMILLO”, de la ciudad de Sano Domingo.

Idea a defender.

Con el desarrollo de un proceso contable de servicio caracterizado por la implementación de un plan de cuentas adaptado a las necesidades de la empresa, el cual facilitará el registro de las operaciones correctamente, adecuados documentos fuentes de registros y manual de funciones para la área contable financiera que permitan mejorar la Información Financiera de la empresa “WINCHAS JARAMILLO”, de la ciudad de Santo Domingo.

Variables de la investigación.

Variable Independiente: Proceso contable

Variable Dependiente: Información Financiera.

Justificación del tema

Con el diseño de procesos contables se justifica técnicamente la investigación, ya que esta ayudará a llevar un buen manejo de las transacciones, así como también contribuirá a la gestión financiera de la misma, tanto que todos los procesos serán las herramientas principales que generen operatividad, estabilidad y productividad para el crecimiento de la empresa.

El presente trabajo de tesis se justifica económicamente ya que los costos que se generará, serán mínimos en relación a los beneficios que se obtendrán al aplicar la propuesta de este trabajo de investigación.

6

Breve explicación de la metodología a emplear

La modalidad de investigación del presente trabajo será cualitativa y cuantitativa con tendencia a cuantitativa por cuanto la aplicación práctica de la propuesta estará versada en un ejercicio contable cuyos datos serán analizados y servirán como información para ser interpretados cualitativamente, caracterizando cada una de estas en forma de conclusiones y recomendaciones para una posible solución a los problemas.

En el trabajo investigativo se utilizan diferentes tipos de investigación, tales como la investigación de campo, bibliográfica, y descriptiva, los métodos: inductivo-deductivo, analítico-sintético, también las técnicas de observación, la entrevista, la encuesta, que van a estar dirigidas a personas involucradas y la empresa en general con, instrumentos como: guía de observación, guías de entrevista, cuestionario de encuestas y las citas bibliográficas.

Aporte teórico, significación práctica y novedad científica

Aporte teórico

El diseño de este sistema contable servirá de modelo para que otras empresas de similares características la puedan utilizar.

Significación práctica.

La significación práctica consiste en la aplicación del sistema contable diseñado específicamente para resolver la problemática de la empresa o mejorar la gestión financiera de la misma.

Novedad científica

La novedad científica, se tomara criterios de autores que ingresen en la temática que ayudara al desarrollo de la propuesta.

7

CAPÍTULO I

1. FUNDAMENTACIÓN TEÓRICA

1.1 Antecedentes de la investigación

Para establecer los antecedentes de la presente investigación se ha realizado una consulta en diferentes trabajos relacionados con el tema de exploración en el Centro de Información de la Universidad Regional Autónoma de los Andes (CDIC), extensión Santo Domingo y se ha seleccionado los siguientes temas relacionados al mismo, como son:

Diseño de un proceso contable e información financiera en la empresa E&T SA.

Equipo Y transporte de la ciudad de Santo Domingo, Herrera Calderón Evelin Karina Proceso (2017).

Herrera (2017), quien menciona que la contabilidad es esencial y de vital importancia para una entidad, es por ello, que el autor recomienda realizar un proceso contable, con el propósito de efectuar un seguimiento preciso a las diferentes operaciones que realiza la empresa, que permitan agilizar la elaboración de los respectivos estados financieros y así lograr una buena toma de decisión.

Diseño de un proceso contable e información financiera en la empresa Rectificadora

de Motores Peña de la ciudad de Santo Domingo, Ortiz Alcocer Víctor Andrés (2015).

8

1.2 Actualidad del objeto de estudio de la investigación.

El trabajo de investigación de Proceso Contable e Información Financiera en la empresa Winchas “JARAMILLO”, en la Provincia de Santo Domingo de los Tsachilas, estudiara temas y subtemas que se detallan a continuación:

1.2.1 La Contabilidad

Según (Zapata, 2011) la Contabilidad es la ciencia y técnica dedicada a registrar, controlar y analiza la información útil presentada en estados financieros para la toma de decisiones a tiempo. Es aplicada en las empresas o negocios dedicados a la compra y venta de mercaderías con el fin de obtener un lucro o ganancia. (pág. 10)

Según (Bravo, 2013) la Contabilidad es la ciencia, el arte y la técnica que permite el análisis, clasificación, registro, control e interpretación de transacciones que realizan en una empresa con el objeto de conocer su situación económica y financiera al término de un periodo contable. (pág. 1)

Por los criterios expuestos anteriormente, se entiende por contabilidad a la ciencia que proporciona información de las actividades que se realiza en una empresa, con el apoyo de técnicas para registrar transacciones y eventos de forma ordenada, puesto que al final del ejercicio fiscal se emiten reportes, mismo que nos permite conocer la realidad económica y financiera dentro de un periodo determinado para analizar e interpretar los resultados y tomar decisiones acertadas.

1.2.2.1 Importancia de la Contabilidad

“La contabilidad proporciona información sobre todos los hechos con trascendencia económico derivaos de la actividad de la empresa facilitando a los responsables de la gestión la adopción de decisiones sobre la marcha de la misma” (Ortega, 2012, pág. 15).

9

del ejercicio económico y determinar, asimismo, el resultado del periodo y la situación de la empresa al final del ejercicio” (Rey, 2014, pág. 7).

De acuerdo a las definiciones de los escritores la contabilidad es de trascendental importancia porque ayuda a obtener un análisis de la información financiera ya que es una disciplina que se ocupa de estudiar y medir las finanzas y patrimonios que disponen las empresas, busca conocer efectivamente el estado de las cuentas, para así poder hacer mejor uso de los recursos económicos, disponer mejor del dinero, planificar inversiones, compras y otras operaciones, lo cual permite intervenir oportunamente en la toma de decisiones.

1.2.1.2 Objetivo de la Contabilidad

“El objetivo de la contabilidad es determinar la situación de la empresa en su comienzo, controlar las variaciones que se van proporcionando a lo largo del ejercicio económico y determinar asimismo, el resultado del periodo y la situación de la empresa al final del ejercicio” (Rey, 2013, pág. 7).

El objetivo principal de la contabilidad es mostrar una información clara y ordenada de la situación financiera de la empresa dentro de un periodo determinado, registrar en forma clara y precisa, todas las operaciones de ingresos y egresos de la empresa. Información de gran valor para establecer tanto los presupuestos, como los objetivos de rendimiento y la planificación a corto, medio y largo plazo para optimizar los recursos y minimizar los gastos.

1.2.1.3 Tipos de Contabilidad

Según (Fierro, 2011) clasifica a la contabilidad:

Existen diferentes bases comprensivas de contabilidad. Las más importantes permiten referirse a cinco grandes tipos de contabilidad:

1. Contabilidad Financiera: es un sistema de información que expresa en

10

el fin de proporcionar información útil y segura a usuarios externos a la organización.

2. Contabilidad fiscal:sistema de información diseñado para dar cumplimiento

a las obligaciones tributarias de las organizaciones respecto de un usuario específico: el fisco.

3. Contabilidad gerencial:es el proceso de identificar, medir, acumular, analizar, preparar, interpretar y comunicar información usada por la gerencia para planear, evaluar y controlar dentro de una organización y asegurar el uso y la rendición de cuentas apropiada de sus recursos.

4. Contabilidad científica: Es un conocimiento sistemático, verificable y falible. Busca, a través de la formulación de hipótesis, la construcción de conjuntos de ideas lógicas (teorías) que sirvan para predecir y explicar los fenómenos relativos a su objeto de estudio.

5. Contabilidad de Servicios: La contabilidad de servicios es una parte

especializada de la contabilidad general que tiene como propósito registrar las actividades que realizan las distintas empresas dedicadas a la prestación de servicios, lo que ayudará a ejecutar procedimientos y toma de decisiones. (p.23).

1.2.2. Contabilidad de Servicios

“Es aquella que registra todas las actividades que realizan las empresas dedicadas a la prestación de servicios tales como: transporte, servicio médico, telefonía, etc.” (Tamayo, E., & Escobar, L. 2013, pág. 226).

11

de servicio, empresas de turismo, servicio de transporte, empresas de asesoría profesional, etcétera. (pág. 6)

Se puede manifestar que las empresas de servicios tienen como objetivo la prestación de actividades intangibles, como son los servicios que brindan algunos profesionales o algunas empresas que se dedican a la limpieza de autos u objetos, o a aspectos como reparación y mantenimiento de vehículos.

1.2.2.1 Empresas de Servicios

“Una empresa de servicios, es aquella que a través de la realización de varios procesos o actividades, es capaz de ofertar o prestar un servicio” (Ramírez, 2008, pág. 517).

En este tipo de empresas no existe ningún tipo de transformación de materiales ya que su único fin es prestar un servicio a los clientes como por ejemplo un servicio de salud, educación o ya sea servicios funerarios.

1.2.2.1.1 Clasificación de las Empresas de Servicios

Según (Ramírez, 2008,) Las empresas de servicios se clasifican en:

Empresas a prestar un servicio específico: Como su nombre lo indica, este tipo de empresas ofrece un servicio específico y de manera permanente a los clientes, como por ejemplo un servicio contable.

Empresas orientadas a prestar servicios integrados: Este tipo de empresas están orientadas por ofrecer servicios complementarios entre sí, para satisfacer necesidades más complejas a los clientes. Como por ejemplo los hospitales.

12

1.2.2.1.2 Características de las empresas de servicios

Según (Ramírez, 2008,) Las empresas de servicios se caracterizan por:

En este tipo de empresas existe una fuerte orientación a costear en base a órdenes en

lugar de por procesos. Se usa el costeo por órdenes ya que cada servicio tiende a ser diferente.

Dentro de las empresas no existe materia prima.

El producto que se ofrece en las empresas de servicios no es tangible. (pág. 517)

1.2.3 Proceso Contable

Según, (Tamayo, E., & Escobar, L. 2013) Un proceso contable se inicia con la apertura de un libro o registro, allí debe detallarse el estado patrimonial de la organización en cuestión detallando sus bienes y sus obligaciones el inicio del proceso contable puede concretarse en el momento en que una empresa empieza su actividad o al comienzo de un ejercicio contable. (pág. 23)

“Proceso contable es el conjunto de fases o etapas a través de las cuales la Contaduría cumple con sus objetivos. Este proceso contable está formado por estos rubros; sistematización, valuación, procesamiento, evaluación e información” (Gutiérrez, 2015, pág. 70).

El proceso contable, es una base fundamental para cualquier empresa, ya que nos ayuda a que toda la compañía tenga mayor control de sus operaciones financieras; es de vital importancia que las organizaciones sigan estas secuencias para realizar los asientos en los libros contables para conocer todos los procesos administrativos en exactitud.

1.2.3.1 Flujo del proceso contable.

13

lo cual se ahorra tiempo para que el contador invierta en otras actividades que antes era muy restringido o muy descuidadas. (pág. 35)

“Esto ha permitido que el contador se convierta en un analista financiero y brindar una información cada vez más completa y amplía a la gerencia” (Zapata, 2011, pág. 35).

Es la información presentada en secuencia de los pasos que se siguen en las transacciones que ejecutan en la empresa, para transformar los datos contables en información financiera, valiéndose de recursos como, reportes, anexos, libros etc.

El proceso contable según Zapata (2011), es el siguiente;

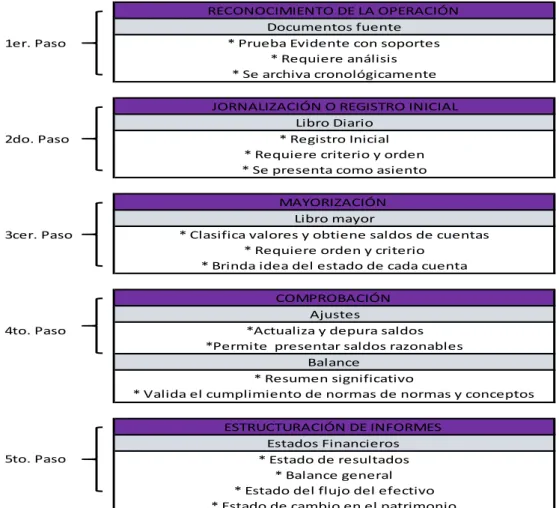

Ilustración 1 Flujo del proceso contable

Fuente: “Zapata (2011), Contabilidad General”

Elaborado por: Aguirre Claudia 1er. Paso

2do. Paso

3cer. Paso

4to. Paso

5to. Paso * Estado de resultados * Balance general * Estado del flujo del efectivo * Estado de cambio en el patrimonio

ESTRUCTURACIÓN DE INFORMES Estados Financieros

*Actualiza y depura saldos *Permite presentar saldos razonables

Balance

* Resumen significativo * Valida el cumplimiento de normas de normas y conceptos

aceptados MAYORIZACIÓN

Libro mayor

* Clasifica valores y obtiene saldos de cuentas * Requiere orden y criterio * Brinda idea del estado de cada cuenta

COMPROBACIÓN Ajustes

RECONOCIMIENTO DE LA OPERACIÓN Documentos fuente

* Prueba Evidente con soportes * Requiere análisis * Se archiva cronológicamente

JORNALIZACIÓN O REGISTRO INICIAL Libro Diario

14 1.2.3.1.1. Documentos Fuente

“Constituyen cualquier medio escrito o virtual como facturas, cheques, recibos, pagarés, notas de ventas, roles o planillas de pagos de remuneraciones, etc., que son entregados o recibidos al momento de legalizar una transacción.” (Zapata, P., 2015, pág. 30)

Los documentos fuentes son aquellos que nacen como consecuencia de las operaciones comerciales constituyéndose en un medio probatorio de las transacciones que ha realizado la empresa en un ejercicio económico, ya que permiten autenticar la transferencia del bien y servicios. También ayudan a mejorar los procesos de control interno.

1.2.3.1.2 Plan de Cuentas

Según Zamorano (2014), El plan de cuentas es un instrumento de consulta, con la finalidad de facilitar el manejo de las cuentas mediante códigos de identificación y posibilitar un adecuado control. Las mismas que contiene la relación ordenada y clasificada de las clases, grupos cuentas y subcuentas del activo, pasivo, patrimonio, ingresos, gastos, costos de venta, costos de producción, cuentas de orden y se diseña e acuerdo a los principios de contabilidad generalmente aceptados y su estructura dependerá de acuerdo a las necesidades de la empresa. (pág. 123)

1.2.3.2. Análisis y representación de los hechos contables

Son los pasos a seguir para registrar los distintos hechos contables en los libros diarios y mayor para la elaboración del Balance de comprobación.

1.2.3.2.1. Reconocimiento de la operación

15

“Los documentos fuente constituye la evidencia escrita que da origen a los registros contables y respaldan todas las transacciones que realiza la empresa” (Zapata, 2011, pág. 36).

Según Zapata (2011), establece estos tipos de comprobante de venta:

Facturas

Notas de venta o boletas

Liquidaciones de compra de bienes o servicio

Notas de crédito o débito

Otros comprobantes de venta. (pág.38).

1.2.3.2.2. Jornalización

“El Código de Comercio, la Ley de Compañías, el Código Tributario, la Ley Orgánica de Régimen Tributario Interno, entre otros, referencian la obligación de llevar contabilidad, incluso recomiendan el tipo de información que debe contener” (Zapata, 2011, pág. 39).

“Asiento contable es la fórmula técnica de anotación de las transacciones bajo partida doble, en el que debe existir un deudor y un acreedor” (Zapata, 2011, pág. 40).

“Libro diario es el registro contable principal, en el que se anotan todas las operaciones en forma de asiento, cada operación está fechada y numerada, a fin de conocer de inmediato la cantidad de transacciones ejecutadas” (Zapata, 2011, pág. 42).

1.2.3.2.3. Mayorización

“Acción de trasladar sistemáticamente y de manera clasificada los valores que se encuentran jornalizados, respetando la ubicación de las cifras, de tal manera que si un valor está en el debe, pasará al debe de la cuenta correspondiente” (Zapata, 2011, pág. 42).

16 1.2.3.2.4. Comprobación

Según Zapata (2011) Mensualmente se debe verificar el cumplimiento del concepto de partida doble y otros relacionados con la valuación, consistencia, etc.; para esto será necesario elaborar un Balance de comprobación, el mismo que se prepara con los saldos de las diferentes cuentas que constan en el libro mayor principal. (pág. 45)

Según Zapata (2011), los principales ajuste son los siguientes:

Ajuste por omisión

Ajuste por errores

Ajustes por usos indebidos

Ajustes por pérdidas fortuitas

Ajustes por pre pagados y pre cobrados

Ajustes por gastos y rentas pendientes de pago y cobro

Ajustes por desgaste de propiedad, planta y equipo

Ajustes por provisiones para posibles incobrables. (pág. 52)

Los ajustes permiten presentar saldos razonables mediante la depuración oportuna y apropiada de todas las cuentas que, por diversas causas, no presentan valores que puedan ser comprobados y, por ende, no denotan la real situación económica y financiera de la empresa.

1.2.3.2.5. Estructuración de informes

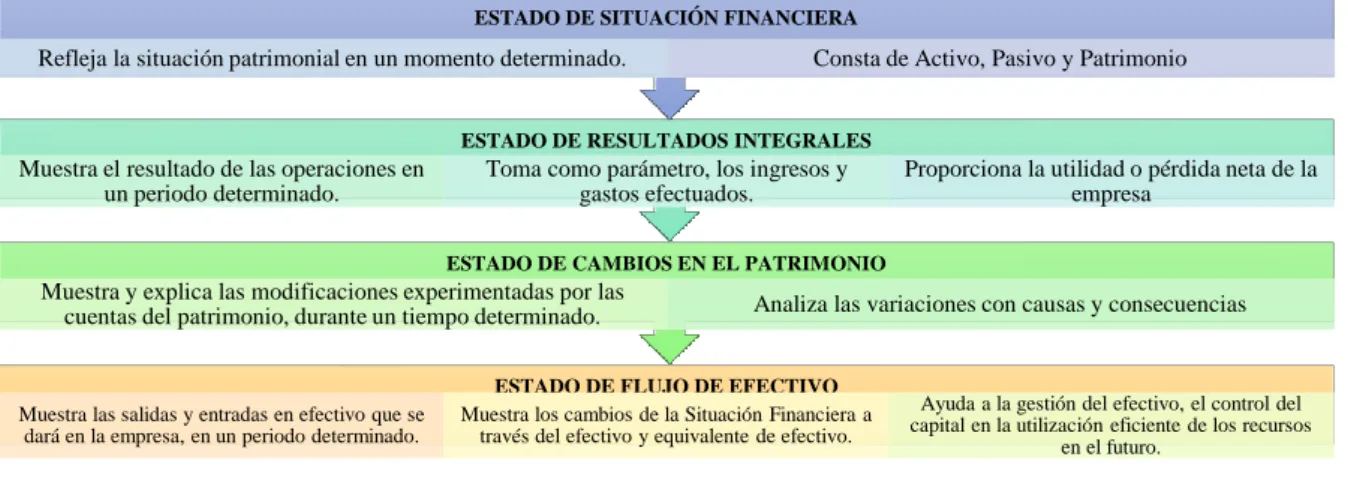

“Los estados financieros son reportes que se elaboran al finalizar un periodo contable, con el objeto de proporcionar información sobre la situación económica y financiera de la empresa” (Zapata, 2011, pág. 60).

1.2.3.3. Estados financieros

17

contable o ejercicio económico, el mismo que se logra a través de la preparación de los mismos.

Estado de Situación Patrimonial o de Posición Financiera

Estado de Resultados Integrales

Estado de cambios en el Patrimonio Neto

Estado de Flujos de Efectivo

Notas a los Estados Financieros.(pág. 191)

Ilustración 2 Estados Financieros

Elaborado por: Aguirre Claudia

1.2.3.4 Esquema del Modelo del Proceso Contable.

Ilustración 3 Modelo del proceso contable

FASES DEFINICIÓN

Captación de hechos contables

Un hecho contable es cualquier acontecimiento que tiene un efecto, en términos monetarios, sobre una

unidad económica. La captación se realiza a través de documentación soporte de acontecimientos, productos

o actividades realizadas.

Análisis y Valoración

Consiste en el análisis de los hechos contables y la valoración de lo ocurrido teniendo en cuenta sus

repercusiones sobre la unidad económica. Se trata de una fase crítica del proceso en la cual se requieren los

conocimientos técnicos específicos que se exigen en la profesión contable.

Registro de hechos contables

Consistente en la anotación de hechos contables en los instrumentos de registros adecuados. Esta fase suele

ser repetitiva y mecánica, una vez se ha analizado correctamente el hecho producido.

Elaboración de informes Es la acumulación de la información registrada y la elaboración de informes de síntesis útiles para la toma de decisiones.

Fuente: “Alcarria (2009), Contabilidad Financiera”

Elaborado por: Aguirre Claudia

ESTADO DE FLUJO DE EFECTIVO

Muestra las salidas y entradas en efectivo que se dará en la empresa, en un periodo determinado.

Muestra los cambios de la Situación Financiera a través del efectivo y equivalente de efectivo.

Ayuda a la gestión del efectivo, el control del capital en la utilización eficiente de los recursos

en el futuro.

ESTADO DE CAMBIOS EN EL PATRIMONIO

Muestra y explica las modificaciones experimentadas por las

cuentas del patrimonio, durante un tiempo determinado. Analiza las variaciones con causas y consecuencias

ESTADO DE RESULTADOS INTEGRALES

Muestra el resultado de las operaciones en un periodo determinado.

Toma como parámetro, los ingresos y gastos efectuados.

Proporciona la utilidad o pérdida neta de la empresa

ESTADO DE SITUACIÓN FINANCIERA

18

1.2.3. Información Financiera

“Información de carácter periódico sobre la posición financiera de una organización o de alguna de sus actividades, incluyendo la presentación de resultados, actividades, desarrolladas, cifras de venta, etc” (Estupiñan, 2013, pág. 143).

Según (Guerrero & Galindo, 2014) la información financiera que emana la contabilidad es información cuantitativa, expresadas en unidades monetarias y descriptivas que muestran la posición y desempeño financiera de la entidad. Y cuyo objetivo esencial es el ser útil a usuario general en la toma de sus decisiones económicas”. (pág. 37)

En toda administración de una empresa, es importante y necesaria la información financiera ya que es la base para una buena decisión, para que la decisión que se tome sea suficiente y oportuna para los ejecutivos. La administración financiera es la información que da parte la contabilidad ya que es indispensable para la toma de decisiones de la empresa.

1.2.4.1 Objetivo de la información financiera

Según (NIIF, 2013) el objetivo de la información financiera con propósito general es proporcionar información financiera sobre la entidad que informa que se útil a los inversores, prestamistas y otros acreedores existentes y potenciales para tomar decisiones sobre el suministro de recursos a la entidad. Esas decisiones con llevan, comprar, vender o mantener instrumentos patrimonio y de deuda y proporcionar o liquidar préstamos y otras formas de crédito. (pág. 12)

19

El análisis financiero tiene como objetivo de obtener conclusiones acerca del futuro del desarrollo de la actividad de la empresa, en el cual se basa con la toda la información que presenta el estado financiero y requiere de una habilidad analítica. La necesidad de esta información hace que se realice los estados financieros, ya que con los estados financieros, se expresa la situación financiera, resultado de las operaciones y cambios en la situación de la empresa.

1.2.4.2 Análisis Financiero.

Según (García, 2011) el Análisis Financiero es la técnica de medición que utiliza el Administrador Financiero para evaluar la información contable, económica y financiera en un momento determinado. Normalmente tiene que haber sucedido, es por ello que se refiere a información económica pasada. De igual forma esta técnica conlleva a la toma de decisiones que permitan alcanzar las metas y objetivos fijados. (pág. 180)

“El análisis financiero evalúa la viabilidad financiera o global de la empresa y aborda las cuestiones relacionadas con la situación específica de la financiación de los empleos” (Cibran, 2013, pág. 61).

De acuerdo a las definiciones anteriores el análisis financiero es el estudio que se hace de la información contable, mediante la utilización de indicadores y razones financieras, que sirve para que el administrador tome decisiones oportunas y adecuadas. En la estructura financiera son de interés tanto las razones de composición de la estructura de financiación como los de limitación.

1.2.4.2.1. Análisis horizontal

20

cuáles merecen mayor atención por ser significativos para la toma de decisiones. (p.97).

“El método horizontal es dinámico ya que estudia un estado financiero en diferentes fechas o periodos para realizar la comparación de los aumentos y disminuciones que se obtienen de acuerdo a los resultados”. (Robles, 2012).

El análisis financiero horizontal permite el diagnóstico de la información de los estados con la finalidad de evaluar el comportamiento y variación de las cuentas en diferentes periodos. Lo que se busca es determinar la variación absoluta o relativa que haya sufrido cada partida de los estados financieros, determinando cual fue el crecimiento o decrecimiento de una cuenta en un periodo determinado.

1.2.4.2.2. Análisis vertical

“Es un procedimiento estático que consiste en analizar estados financieros como el Balance General y el Estado de Resultados, comparando las cifras de un sol período en forma vertical” (Córdova, 2012,pág. 96).

“El método vertical es estático ya que corresponde a una fecha o periodo determinado y se realiza únicamente para el análisis de cada una de las partidas que componen al estado financiero” (Robles, 2012, pág. 29).

21

1.2.4.3. Análisis de Indicadores Financieros

Según (Zapata, 2011) el análisis financiero es el conjunto ordenado de acciones, que se hace mediante la lectura crítica, el análisis objetivo y la interrelación coherente de los datos que constan en los estados financieros y otros elementos complementarios como los presupuestos, que permitan obtener indicadores que debidamente interpretados ayudarían a descubrir la situación económica y financiera presente y futura de la empresa, con lo que facilitara la toma de decisiones para corregir falencias actuales y prevenir acontecimientos que pudiera afectar los intereses o estabilidad de la empresa. (pág. 414).

1.2.4.4. Indicadores financieros

Según (Baena, 2010) una razón financiera es una operación matemática entre dos cantidades tomadas de los estados financieros y otros informes y datos complementarios. Se realiza para llevar a cabo un estudio o análisis de cómo se encuentran las finanzas de la empresa; también pueden ser usadas como indicadores de gestión. (pág. 11)

Según (Zapata, P., 2011) una razón financiera es la relación entre dos o más datos (expresados en unidades monetarias) de los estados financieros; pueden existir decenas de razones; el analista deberá decidir cuáles son las razones que va a calcular, dependiendo de los objetivos que desea alcanzar. (pág. 417)

La aplicación de las razones financieras en una empresa, permiten conocer la situación real de la empresa, mediante la aplicación de operaciones matemáticas a los estados financieros, las mismas que pueden ser aplicadas de acuerdo a la actividad de cada empresa.

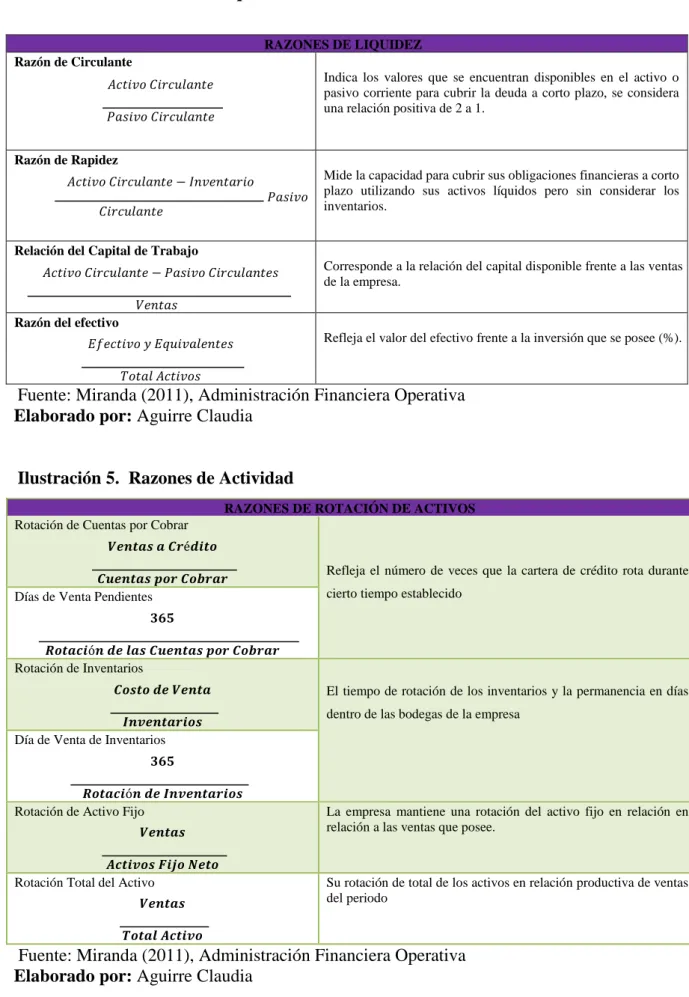

1.2.4.4.1 Clasificación de las razones financieros

22

Ilustración 4. Razones de Liquidez

RAZONES DE LIQUIDEZ Razón de Circulante

𝐴𝑐𝑡𝑖𝑣𝑜 𝐶𝑖𝑟𝑐𝑢𝑙𝑎𝑛𝑡𝑒

𝑃𝑎𝑠𝑖𝑣𝑜 𝐶𝑖𝑟𝑐𝑢𝑙𝑎𝑛𝑡𝑒

Indica los valores que se encuentran disponibles en el activo o pasivo corriente para cubrir la deuda a corto plazo, se considera una relación positiva de 2 a 1.

Razón de Rapidez

𝐴𝑐𝑡𝑖𝑣𝑜 𝐶𝑖𝑟𝑐𝑢𝑙𝑎𝑛𝑡𝑒 − 𝐼𝑛𝑣𝑒𝑛𝑡𝑎𝑟𝑖𝑜

𝑃𝑎𝑠𝑖𝑣𝑜 𝐶𝑖𝑟𝑐𝑢𝑙𝑎𝑛𝑡𝑒

Mide la capacidad para cubrir sus obligaciones financieras a corto plazo utilizando sus activos líquidos pero sin considerar los inventarios.

Relación del Capital de Trabajo

𝐴𝑐𝑡𝑖𝑣𝑜 𝐶𝑖𝑟𝑐𝑢𝑙𝑎𝑛𝑡𝑒 − 𝑃𝑎𝑠𝑖𝑣𝑜 𝐶𝑖𝑟𝑐𝑢𝑙𝑎𝑛𝑡𝑒𝑠

𝑉𝑒𝑛𝑡𝑎𝑠

Corresponde a la relación del capital disponible frente a las ventas de la empresa.

Razón del efectivo

𝐸𝑓𝑒𝑐𝑡𝑖𝑣𝑜 𝑦 𝐸𝑞𝑢𝑖𝑣𝑎𝑙𝑒𝑛𝑡𝑒𝑠

𝑇𝑜𝑡𝑎𝑙 𝐴𝑐𝑡𝑖𝑣𝑜𝑠

Refleja el valor del efectivo frente a la inversión que se posee (%).

Fuente: Miranda (2011), Administración Financiera Operativa

Elaborado por: Aguirre Claudia

Ilustración 5. Razones de Actividad

RAZONES DE ROTACIÓN DE ACTIVOS

Rotación de Cuentas por Cobrar

𝑽𝒆𝒏𝒕𝒂𝒔 𝒂 𝑪𝒓é𝒅𝒊𝒕𝒐

𝑪𝒖𝒆𝒏𝒕𝒂𝒔 𝒑𝒐𝒓 𝑪𝒐𝒃𝒓𝒂𝒓

Refleja el número de veces que la cartera de crédito rota durante cierto tiempo establecido

Días de Venta Pendientes

𝟑𝟔𝟓

𝑹𝒐𝒕𝒂𝒄𝒊ó𝒏 𝒅𝒆 𝒍𝒂𝒔 𝑪𝒖𝒆𝒏𝒕𝒂𝒔 𝒑𝒐𝒓 𝑪𝒐𝒃𝒓𝒂𝒓

Rotación de Inventarios

𝑪𝒐𝒔𝒕𝒐 𝒅𝒆 𝑽𝒆𝒏𝒕𝒂

𝑰𝒏𝒗𝒆𝒏𝒕𝒂𝒓𝒊𝒐𝒔

El tiempo de rotación de los inventarios y la permanencia en días dentro de las bodegas de la empresa

Día de Venta de Inventarios

𝟑𝟔𝟓

𝑹𝒐𝒕𝒂𝒄𝒊ó𝒏 𝒅𝒆 𝑰𝒏𝒗𝒆𝒏𝒕𝒂𝒓𝒊𝒐𝒔

Rotación de Activo Fijo

𝑽𝒆𝒏𝒕𝒂𝒔

𝑨𝒄𝒕𝒊𝒗𝒐𝒔 𝑭𝒊𝒋𝒐 𝑵𝒆𝒕𝒐

La empresa mantiene una rotación del activo fijo en relación en relación a las ventas que posee.

Rotación Total del Activo

𝑽𝒆𝒏𝒕𝒂𝒔

𝑻𝒐𝒕𝒂𝒍 𝑨𝒄𝒕𝒊𝒗𝒐

Su rotación de total de los activos en relación productiva de ventas del periodo

Fuente: Miranda (2011), Administración Financiera Operativa

23

Ilustración 6. Razones de Apalancamiento

RAZONES DE APALANCAMIENTO

Razón de Deuda

𝑫𝒆𝒖𝒅𝒂 𝑻𝒐𝒕𝒂𝒍

𝑻𝒐𝒕𝒂𝒍 𝑨𝒄𝒕𝒊𝒗𝒐

Indica la razón o porcentaje que representa el total de las deudas de la empresa con relación a los recursos que dispone para satisfacerlos.

Razón Deuda/Capital

𝑫𝒆𝒖𝒅𝒂 𝑻𝒐𝒕𝒂𝒍

𝑪𝒂𝒑𝒊𝒕𝒂𝒍 𝑨𝒄𝒄𝒊𝒐𝒏𝒊𝒔𝒕𝒂𝒔

Señala la proporción que el pasivo representa con relación al capital líquido.

Multiplicador del Capital

𝑻𝒐𝒕𝒂𝒍 𝑨𝒄𝒕𝒊𝒗𝒐

𝑪𝒂𝒑𝒊𝒕𝒂𝒍 𝑨𝒄𝒄𝒊𝒐𝒏𝒊𝒔𝒕𝒂𝒔

Indica el valor porcentual que representa los activos frente al capital de cada uno de los socios.

Fuente: Miranda (2011), Administración Financiera Operativa Elaborado por: Aguirre Claudia

Ilustración 7. Razones de Rentabilidad

RAZONES DE RENTABILIDAD

Margen de Utilidad Bruta

𝑼𝒕𝒊𝒍𝒊𝒅𝒂𝒅 𝑩𝒓𝒖𝒕𝒂

𝑽𝒆𝒏𝒕𝒂𝒔

Refleja la proporción de las utilidades brutas obtenidas representan con relación a las ventas netas que las producen

Margen de Utilidad Neta

𝑼𝒕𝒊𝒍𝒊𝒅𝒂𝒅 𝑵𝒆𝒕𝒂

𝑽𝒆𝒏𝒕𝒂𝒔

Mide la razón o por cieno que la utilidad neta representa con relación a las ventas netas que se analizan

Rendimiento sobre Activo

𝑼𝒕𝒊𝒍𝒊𝒅𝒂𝒅 𝑵𝒆𝒕𝒂

𝑻𝒐𝒕𝒂𝒍 𝒅𝒆 𝑨𝒄𝒕𝒊𝒗𝒐𝒔

Mide el retorno obtenido por cada dólar invertido en activos

Poder para Obtener Ganancias

𝑼𝑨𝑰𝑰

𝑻𝒐𝒕𝒂𝒍 𝑨𝒄𝒕𝒊𝒗𝒐𝒔

El rendimiento de la utilidad antes de los impuestos frente al total de activos

Rendimiento sobre el Capital

𝑮𝒂𝒏𝒂𝒏𝒄𝒊𝒂𝒔 𝑫𝒊𝒔𝒑𝒐𝒏𝒊𝒃𝒍𝒆𝒔

𝑪𝒂𝒑𝒊𝒕𝒂𝒍 𝒅𝒆 𝑨𝒄𝒄𝒊𝒐𝒏𝒊𝒔𝒕𝒂𝒔

Utilidad neta que posee para los accionistas y que será dividida entre el capital

24

Las razones financieras son aquellos indicadores utilizados para cuantificar la realidad económica de la empresa, permite conocer la capacidad para cubrir las deudas que podrían existir, proporcionan unidades contables, financieras de medida y comparación utilizado información establecida en el Balance General, Estado de Resultados y el Estado de Flujos del efectivo.

1.3 Actualidad ecuatoriana del sector donde se desarrolla el proyecto

25

CAPÍTULO II

2. DISEÑO METODOLÓGICO Y DIAGNÓSTICO

2.1 Paradigma y tipo de investigación

2.1.1 Paradigma asumido.

La tendencia de la presente investigación fue cuantitativa, porque me permitió conseguir de mejor manera la interpretación de los datos y obtener con mayor certeza la información e ir demostrando los fundamentos válidos y confiable, de esta manera se obtuvo información numérica que fue de gran ayuda y con apoyo de la estadística, se dio espacio para aplicar indicadores para conocer que con el diseño de un proceso contable se mejoró la información financiera la cual es reflejada en los estados financieros más confiables.

2.1.2. Modalidad y tipos de la investigación, según la finalidad y objetivos de la misma.

2.1.2.1 Modalidad de la investigación

Para el desarrollo de la investigación se aplicó la modalidad cuantitativa y cualitativa sobresaliendo lo cuantitativo ya que permitió examinar los aspectos monetarios y financieros de la empresa, debido a que se analizó lo que está ocasionando el mal manejo de los recursos y la manera de mejorar la información financiera, además se empleó lo cualitativo cuando se consultó las apreciaciones del personal y obtener información necesaria para el análisis respecto de la problemática investigada.

2.1.2.2 Tipos de investigación.

26

2.1.2.2.1. Investigación de Campo

Se efectuó esta investigación de campo porque permitió obtener datos verídicos de las encuestas y entrevistas realizadas tanto al personal de la empresa que se encuentran implicados en los procesos así como la gerencia, ya que los resultados obtenidos dieron relevancia a la problemática para establecer la propuesta.

2.1.2.2.2. Investigación Descriptiva

La investigación descriptiva consistió en llegar a conocer las situaciones, costumbres y actitudes predominantes a través de la descripción exacta de las actividades, objetos, permitiendo conocer a la empresa de una manera exhaustiva tanto en sus actividades como las actitudes de las personas que intervienen en la misma, a fin de evidenciar el problema investigativo planteado.

2.1.2.2.3. Investigación Bibliográfica

Permitió conocer y fundamentar científicamente en que consiste el proceso contable y el papel que juega la información financiera en la toma de decisiones gerenciales de las empresas, como variables de la presente investigación, a través de una revisión exhaustiva de libros, revistas, artículos, folletos, páginas web, documentos, etc.

2.2. Procedimiento para la búsqueda y procesamiento de los datos

2.2.1 Población y muestra

2.2.1.1. Población

27

Tabla 1: Descripción de la población de estudio

DESCRIPCIÓN CANTIDAD

GERENTE PROPIETARIO 1

CONTADOR EXTERNO 1

ASESOR LEGAL 1

SECRETARIA 1

AUXILIAR CONTABLE 1

TOTAL: 5

Fuente: Winchas Jaramillo Elaborado: Claudia Aguirre

2.2.1.2. Muestra.

Considerando que la población de la presente investigación no supera las cien personas no se procede a determinar la muestra.

2.2.2. Plan de recolección de la información (métodos, técnicas e instrumentos, validez y confiabilidad de los instrumentos empleados)

A continuación detallaremos los métodos, técnicas e instrumentos utilizados en la presente investigación.

2.2.2.1. Métodos de investigación

2.2.2.1.1. Método Inductivo – Deductivo.

28

2.2.2.1.2. Método Analítico – Sintético.

Por medio de este método se pudo analizar de manera individual el proceso contable, luego de obtener la información pertinente se procedió a realizar un resumen de todos los datos encontrados de dicho proceso para su respectivo análisis, con lo cual permitió tomar decisiones adecuadas.

2.2.2.1.3. Método Histórico – Lógico.

Permitió vincular en el proceso contable las operaciones realizadas de un tiempo determinado para posterior realizar el respectivo registro de cada una de las mismas para el conocimiento de la información financiera, es decir las distintas etapas de los objetos en su sucesión cronológica para conocer la evolución y desarrollo del objeto o fenómeno de investigación.

2.2.2.2. Técnicas de la investigación

Son aquellas técnicas que facilitaron la recolección de información con objetividad en el conocimiento de la realidad, en la presente investigación se utilizó las siguientes técnicas:

2.2.2.2.1. Observación.

Se utilizó la observación directa aplicando como instrumento la ficha de observación para conocer parte de las actividades de los procesos contables y administrativos que se realizaban diariamente en la empresa “Winchas Jaramillo”, con el objetivo de establecer los respectivos procedimientos que sirven como guía.

2.2.2.2.2. Entrevista.

29

2.2.2.2.3. Encuesta

La encuesta se aplicó al personal de la empresa en las preguntas del cuestionario para el costo de la producción e información financiera donde permitió tabulación y análisis de la información que se está estudiando.

2.2.2.3. Instrumentos de la investigación

2.2.2.3.1. Ficha de observación.

Permitió recabar información sobre el manejo de los procesos contables de la empresa “Winchas Jaramillo”, observando el desempeño y procedimiento a registrarlo a fin de brindar recomendaciones para la mejora correspondiente.

2.2.2.3.2. Guía de la entrevista.

Contribuyó como instrumento de investigación a captar información sobre la empresa y los problemas que existían, mediante preguntas abiertas que generaron y permitieron una respuesta amplia, con la finalidad de dar posibles soluciones a las falencias encontradas.

2.2.2.3.3. Cuestionario.

Este instrumento fue utilizado para la realización de las encuestas, el cual consistió en una serie de preguntas cerradas y agrupadas de los problemas específicos que se investigó, logrando registrar datos que fueron de apoyo esencial en cada proceso de nuestra investigación, sin desviarnos de mismo para saber exactamente lo que se requiere para dar soluciones a los problemas planteados.

Validez y confiabilidad de los instrumentos empleados

30

donde se recabó información sobre la empresa y los problemas que existían, mediante preguntas abiertas que generaron y permitieron una respuesta amplia, con la finalidad de dar posibles soluciones a las falencias encontradas y la encuesta aplicada a los empleados de la empresa respectivamente con el fin de identificar las razones que evidencian el problema de que posee la empresa, el mismo que debe ser mejorado.

Planes de procesamiento y análisis de la información, así como métodos empleados para el procesamiento de la información

Permite revelar las relaciones esenciales del proceso contable mismos que son fundamentales para la comprensión de los problemas existentes de la empresa, mediante el método inductivo-deductivo que se aplica en cada uno de los pasos del proceso contable para generalizar que la información sea confiable y oportuna, analítico-sintético porque se conocerá la información actual de la empresa comercial para estudiar y examinar los elementos de este fenómeno y poder detectar los problemas, histórico- lógico porque se analiza la trayectoria de la información contable a través de sus períodos de la historia.

2.3. Resultados del diagnóstico de la situación actual

2.3.1. Diagnostico que caracterice el problema de investigación formulado

31

2.3.2 Análisis e Interpretación de los resultados

A continuación se detalla la entrevista efectuada al gerente y las encuestas realizadas a los Empleados administrativos de la empresa Winchas “JARAMILLO”.

2.3.2.1. Entrevista al Gerente – Propietario de la empresa Winchas “JARAMILLO”, en la provincia de Santo Domingo de los Tsáchilas.

Pregunta No. 01 ¿La empresa tiene estructurado de manera adecuada sus procesos contables?

La empresa se maneja de una manera empírica.

Pregunta No. 02¿Tiene establecido un plan de cuentas que permita el entendimiento de las operaciones del negocio?

Pues realmente no contamos con ningún plan de cuentas para el negocio.

Pregunta No. 03 ¿Puede identificar los ingresos y gastos exclusivamente de su negocio?

Sinceramente recogemos todas las facturas de lo que compramos para el negocio, creo yo que todo lo que compro para utilizar aquí me sirve como gasto.

Pregunta No. 04 ¿Los estados financieros a su criterio son el resultado de un manejo objetivo de la información financiera?

Si porque el estado financiero reflejaría la situación económica de la empresa para poder determinar si hay resultados positivos económicos

Pregunta No. 05 ¿Lleva un control de las operaciones económicas de la empresa?

32

Pregunta No. 06 ¿Cree usted que la empresa cuenta con la suficiente información contable para poder tomar decisiones?

No, debido a que todas las actividades que se realizan en el negocio son de manera empírica y al ser realizado de esa manera no se tiene la plena seguridad que si la información que se pueda obtener es verídica aunque se lo ha tratado de manejar las cosas de la manera más ordenada para poder tomar las correctas decisiones para el progreso de la empresa.

Pregunta No. 07 ¿El personal que labora en la empresa conoce por escrito las funciones y procedimientos que deben cumplirse?

No porque la empresa no cuenta con un manual para poder facilitar a los trabajadores, acatan ordenes de acuerde a las necesidades de la empresa emitidas por el gerente.

Pregunta No. 08¿Estima que el personal que colabora en la empresa está debidamente capacitado para apoyar eficazmente el proceso contable?

Nunca se los ha capacitado pero la experiencia que tienen es muy importante y ayudaría mucho en el caso de establecerse un proceso contable.

Pregunta No. 09 ¿Conoce la importancia de la aplicación de indicadores financieros en las empresas?

La verdad no tengo conocimiento sobre esto.

Pregunta No. 10 ¿Estaría usted de acuerdo que se realice un proceso contable?

33

2.3.2.2. Entrevista al Contador Externo

Pregunta No. 01 ¿Cuenta la empresa con un plan de cuentas que permita el entendimiento de las operaciones del negocio?

La verdad no, pensamos que no era necesario es por eso que no hemos implementado un plan de cuentas.

Pregunta No. 02 ¿Puede identificar los ingresos y gastos exclusivamente de su negocio?

Si claro, yo a fin de mes recibo las facturas del negocio y separo por tipo de gasto.

Pregunta No. 03 ¿Los estados financieros a su criterio son el resultado de un manejo objetivo de la información financiera?

Si porque el estado financiero reflejaría la situación económica de la empresa para poder determinar si hay resultados positivos económicos

Pregunta No. 04 ¿Lleva un control de las operaciones económicas de la empresa?

Como dije anteriormente no se realizan libros diarios, ni detalles de todas las operaciones.

Pregunta No. 05 ¿Conoce el margen de utilidad que maneja el negocio?

Exactamente con porcentajes no, pero considero que está en un rango normal.

Pregunta No. 06¿Sabe usted la importancia de la aplicación de indicadores financieros en las empresas?

34

Pregunta No. 07¿Tiene clara cuál es la rentabilidad que maneja el negocio de manera oportuna y precisa?

Normalmente esa información la obtenemos al término del año al momento de realizar los estados financieros.

Pregunta No. 08¿Estima que el personal que colabora en la empresa está debidamente capacitado para apoyar eficazmente el proceso contable?

Nunca se los ha capacitado pero la experiencia que tienen es muy importante y ayudaría mucho en el caso de establecerse un proceso contable.

Pregunta No. 09 ¿Conoce si la empresa ha obtenido perdida o ganancia en el presente periodo fiscal?

Para el año 2017 aun no la tenemos ya que no se ha cerrado el año, pero en lo que respecta al año 2016 puedo decir que obtuvimos ganancia.

Pregunta No. 10 ¿Estaría usted de acuerdo que se realice un proceso contable?

Claro que si estaría de acuerdo, creo yo que me ayudaría un poco más en la realización de la contabilidad de la empresa.

2.3.2.2. Ficha de observación a la empresa “Winchas Jaramillo”