UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES “UNIANDES”

FACULTAD DE SISTEMAS MERCANTILES

CARRERA DE CONTABILIDAD SUPERIOR Y AUDITORÍA, CPA.

PROYECTO DE INVESTIGACIÓN PREVIO A LA OBTENCIÓN DEL TÍTULO DE INGENIERA EN CONTABILIDAD SUPERIOR, AUDITORÍA Y

FINANZAS, CPA.

TEMA: PROCESO CONTABLE PARA MEJORAR EL ANÁLISIS FINANCIERO EN LA EMPRESA “AVILÉS TOLEDO MARÍA DE LOURDES”, EN LA CIUDAD DE SANTO DOMINGO, 2017.

AUTORA: SÁNCHEZ GUAJALA VALERIA DAYANA

TUTOR: ING. ALMEIDA BLACIO JORGE HERNAN, MGS.

SANTO DOMINGO – ECUADOR

APROBACIÓN DEL TUTOR DEL TRABAJO DE TITULACIÓN

CERTIFICACIÓN

Quien suscribe, legalmente CERTIFICA QUE: El presente Trabajo de Titulación

realizado por la Srta. Valeria Dayana Sánchez Guajala, estudiante de la Carrera de

Contabilidad Superior y Auditoría CPA, Facultad de Sistemas Mercantiles, con el tema

PROCESO CONTABLE PARA MEJORAR EL ANÁLISIS FINANCIERO EN LA EMPRESA “AVILÉS TOLEDO MARÍA DE LOURDES”, EN LA CIUDAD DE SANTO DOMINGO, 2017; ha sido prolijamente revisado y cumple con todos los requisitos establecidos en la normativa pertinente de la Universidad Regional Autónoma

de los Andes –UNIANDES-, por lo que apruebo su presentación.

Santo Domingo, junio del 2018

________________________________

Ing. Jorge Hernán Almeida Blacio, Mgs.

DECLARACIÓN DE AUTENTICIDAD

Yo, Valeria Dayana Sánchez Guajala, estudiante de la Carrera de Contabilidad Superior y Auditoría CPA, Facultad de Sistemas Mercantiles, declaro que todos los

resultados obtenidos en el presente trabajo de investigación, previo a la obtención del

título de INGENIERA EN CONTABILIDAD SUPERIOR, AUDITORÍA Y

FINANZAS, CPA, son absolutamente originales, auténticos y personales; a excepción de las citas, por lo que son de mi exclusiva responsabilidad.

Santo Domingo, junio del 2018

_______________________________

Sra. Sánchez Guajala Valeria Dayana

C.I. 172377601-7

DERECHOS DE LA AUTORA

Yo, Valeria Dayana Sánchez Guajala, declaro que conozco y acepto la disposición constante en el literal d) del Art. 85 del Estatuto de la Universidad Regional Autónoma

de Los Andes, que en su parte pertinente textualmente dice: El patrimonio de la

UNIANDES, está constituido por: La propiedad intelectual sobre las Investigaciones,

trabajos científicos o técnicos, proyectos profesionales y consultoría que se realicen en la

Universidad o por cuenta de ella.

Santo Domingo, junio del 2018

_________________________________

Srta. Valeria Dayana Sánchez Guajala

C.l. 1723776017

CERTIFICACIÓN DE LA LECTORA DEL TRABAJO DE TITULACIÓN

Yo, Mgs. Mónica Elizabeth Benalcázar Paladines, en calidad de Lectora del Proyecto de Titulación.

CERTIFICO:

Que el presente trabajo de titulación realizado por la Srta. Sánchez Guajala Valeria

Dayana sobre el tema: PROCESO CONTABLE PARA MEJORAR EL ANÁLISIS FINANCIERO EN LA EMPRESA “AVILÉS TOLEDO MARÍA DE LOURDES”, EN LA CIUDAD DE SANTO DOMINGO, 2017, ha sido cuidadosamente revisado por la suscrita, por lo que he podido constatar que cumple con todos los requisitos de fondo

y forma establecidos por la Universidad Regional Autónoma de Los Andes, para esta

clase de trabajos, por lo que autorizo su presentación.

Santo Domingo, agosto del 2018

____________________________________

Mgs. Mónica Elizabeth Benalcázar Paladines

DEDICATORIA

A mi madre, por el amor incondicional, cariño que ha demostrado le dedico este proyecto

que para ella y por ella estoy realizando un sueño que siempre quiso que termine mi

carrera y ahora ser una profesional.

A mi tutor Ing., Almeida Blacio Jorge Hernán quien con sus sabios conocimientos y

consejos oportunos supo guiarme para concluir en esta decisiva instancia de mi carrera

profesional.

AGRADECIMIENTO

Doy gracias primero a Dios, que con su bondad me ha sabido guiar día a día y poder llegar

alcanzar este logro de ser una profesional.

A mis abuelitos, gracias ya que con ellos me he criado toda mi vida, por su apoyo

incondicional, por su cariño y paciencia que han tenido,

A mi madre, aunque no ha estado conmigo, pero me ha apoyado económicamente, así

como incondicionalmente,

Y a mi hija que cada día con una sonrisa me da esa alegría de vida y es mi gran motor

para seguir adelante.

RESUMEN

La contabilidad es fundamental en toda actividad económica, base necesaria para

elaborarlos respectivos estados Financieros y así poder realizar el análisis e interpretación

de los resultados; estos resultados reflejarán la situación económica real de la empresa y

a la vez servirán para realizar cambios en las directrices de la empresa para de esta manera

mejorar el rendimiento financiero de la misma.

El presente trabajo de investigación está enfocado en realizar un proceso contable a la

empresa comercial “Avilés Toledo María de Lourdes”; mediante este proceso contable,

utilizando métodos cualitativos y cuantitativos, también aplicando técnicas como la

encuesta y fichas de observación, herramientas fundamentales para la comprensión de

los hechos; se pudo elaborar el diagnóstico y la formulación de la propuesta a aplicar en

la empresa.

Como resultado de esta investigación se pudo determinar que la organización presenta

diversas inconsistencias y deficiencias en su flujo de información, los registros de

operaciones económicas son incompletos, los estados financieros no son exactos y no se

puede saber el estado financiero actual de la empresa, por estas razones se tuvo que

realizar un inventario inicial, para de esta manera poder realizar los respectivos estados

financieros y con esta información poder conocer la situación económica real de la

empresa.

De acuerdo a los resultados obtenidos el objetivo del presente trabajo de tesis es proponer

un proceso contable para la empresa “Avilés Toledo María de Lourdes”, para contribuir

al mejoramiento de la información contable y financiera de la misma, lo que servirá para

la toma correcta de decisiones y permitirá de manera eficiente el desarrollo productivo de

ABSTRACT

This research work is aimed at performing an accounting process for financial analysts to

the "Aviles Toledo Maria de Lourdes" enterprise; in Santo Domingo city involved to the

wholesale of automotive products, the current demand for this product has generated

higher revenues in the business, neglecting the financial situation of the enterprise, it is

essential to have an accounting process that allows real financial information and timely

for the correct decision making.

With the implementation of the research line cost accounting information, methods,

techniques and research instruments, it was found to have a plan adopted accounts for

registration of all business operations, lack of credit sales, inadequate control of

inventories and inexistence of financial analysis, which causes that a diagnosis of the

economic and financial situation is not made.

The development of the accounting process of financial analysis during month of

December 2017, determine profit for the year, obtained by sales in the month. Also it

determined the higher costs generated by the enterprise, allowing deliver a broad

ÍNDICE DE CONTENIDO

APROBACIÓN DEL TUTOR DEL TRABAJO DE TITULACIÓN

DECLARACIÓN DE AUTENTICIDAD

DERECHOS DE LA AUTORA

CERTIFICACIÓN DE LA LECTORA DEL TRABAJO DE TITULACIÓN

DEDICATORIA

AGRADECIMIENTO

RESUMEN

ABSTRACT

INTRODUCCIÓN ... 1

Actualidad e importancia. ... 1

Problema de investigación ... 3

Formulación del Problema ... 5

Objetivos ... 5

Objetivo General ... 5

Objetivos específicos ... 5

CAPÍTULO I ... 6

1 Fundamentación teórica. ... 6

Origen y evolución del objeto de estudio. ... 6

Actualidad del objeto de estudio de la investigación. ... 6

Contabilidad. ... 6

Importancia. ... 7

Objetivos. ... 7

Principios de la contabilidad. ... 8

Tipos de contabilidad. ... 8

Contabilidad de servicios. ... 8

Contabilidad comercial. ... 9

Importancia. ... 10

Características. ... 10

Sistemas de Inventarios. ... 10

Proceso contable. ... 11

Objetivos de los procesos contables. ... 12

Documentos fuente. ... 13

Plan de cuentas. ... 13

Modelos de procesos contables. ... 13

Libro diario. ... 14

Libro mayor. ... 14

Balance de comprobación. ... 15

Estados financieros. ... 16

Estado de situación patrimonial. ... 16

Estado de resultados. ... 16

Estado de situación financiera. ... 17

Estado de cambios en el patrimonio. ... 17

Estado de flujo de efectivo. ... 17

Notas aclaratorias. ... 18

Análisis financiero. ... 19

Importancia. ... 19

Análisis vertical. ... 20

Análisis horizontal. ... 20

Indicadores financieros o razones financieras. ... 21

Razones de liquidez. ... 21

Razones de Endeudamiento. ... 22

Rentabilidad. ... 23

Actualidad ecuatoriana del sector donde se desarrolla el proyecto. ... 24

CAPÍTULO II ... 26

2 DISEÑO METODOLÓGICO ... 26

Paradigma y tipo de investigación ... 26

Modalidad de investigación ... 26

Tipos de investigación ... 26

De campo ... 26

Bibliográfica ... 26

Descriptiva ... 27

Explicativa ... 27

Exploratoria ... 27

Procedimientos para la búsqueda y procesamiento de los datos ... 27

Población y muestra ... 27

Población ... 27

Muestra ... 28

Plan de recolección de la información (métodos, técnicas e instrumentos) ... 28

Método de investigación ... 28

Inductivo-Deductivo ... 28

Analítico-Sintético ... 29

Histórico-Lógico ... 29

Técnicas de investigación ... 29

Observación científica ... 29

Entrevista ... 30

Encuesta ... 30

Guía de observación ... 30

Cuestionario ... 30

Resultados del diagnóstico de la situación actual. ... 31

Resultado de la entrevista al Gerente General de la empresa. ... 31

Resultados de la entrevista al Contador Externo ... 33

Análisis e interpretación de los resultados. ... 35

Resumen de las principales insuficiencias detectadas ... 38

CAPÍTULO III ... 39

3 Propuesta de solución al problema ... 39

Nombre de la Propuesta ... 39

Objetivos ... 39

Objetivo General ... 39

Objetivos Específicos ... 39

Elementos que la conforman ... 40

Explicación de cómo la propuesta contribuye a solucionar insuficiencias. ... 41

Aplicación práctica parcial o total de la propuesta. ... 41

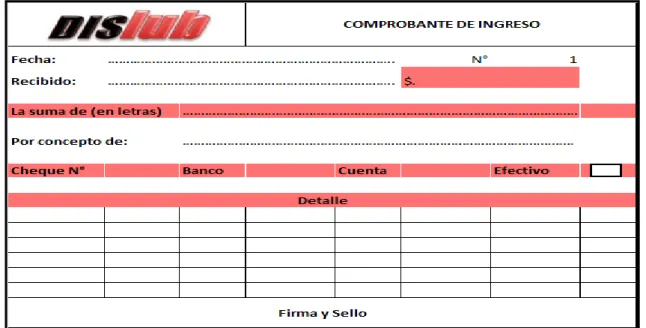

Diseño y uso de documentos fuentes, para un mejor control ... 42

Comprobante de Ingreso ... 42

Comprobante de egreso ... 43

Recibo de Caja. ... 43

Facturas ... 44

Notas de crédito ... 45

Diseñar un plan de cuentas de acuerdo a las necesidades de la empresa. ... 45

Manual de Cuentas ... 51

Registrar en forma cronológica día a día las operaciones ... 51

Memorando del mes de diciembre ... 51

Estado de situación inicial ... 58

Libro mayor ... 60

Balance de comprobación ... 61

Elaborar estados financieros, análisis e informe financiero ... 62

Estado de resultados ... 62

Estado de situación financiera. ... 63

Análisis Financiero. ... 64

Flujo del efectivo ... 67

Indicadores Financieros ... 68

Informe Financiero. ... 71

CONCLUSIONES Y RECOMENDACIONES ... 73

Conclusiones. ... 73

Recomendaciones. ... 73

BIBLIOGRAFÍA

ÍNDICE DE TABLAS

Tabla 1. Proceso Contable ... 12

Tabla 2. Modelos de procesos contables ... 14

Tabla 3. Razones de liquidez ... 21

Tabla 4. Razones de endeudamiento ... 22

Tabla 5. Razones de Actividad ... 23

Tabla 6. Razones de Rentabilidad ... 24

Tabla 7. Detalle de la población ... 28

Tabla 8. Plan de Cuentas ... 46

Tabla 9. Memorando ... 51

ÍNDICE DE GRÁFICOS

Gráfico 1. Comprobante de ingreso ... 42

Gráfico 2. Comprobante de egreso ... 43

Gráfico 3. Recibo de Caja ... 44

Gráfico 4. Facturas ... 44

Gráfico 5. Nota de crédito ... 45

Gráfico 6. Estado de situación inicial ... 58

Gráfico 7. Libro diario ... 59

Grafico 8. Libro mayor ... 60

Grafico 9. Balance de comprobación ... 61

Gráfico10. Estado de resultados ... 62

Gráfico11. Estado de situación financiera. ... 63

INDICE DE ANEXOS

Anexo 1: Carta de Aprobación del Perfil

Anexo 2: Carta que envía la universidad a la empresa

Anexo 3: Carta de aceptación de la empresa

Anexo 4: Guías de entrevista

Anexo 5: Encuesta

Anexo 6: Manual del Plan de Cuentas

Anexo 7: Libro Diario

Anexo 8: Libro Mayor

Anexo 9: Tarjetas Kardex

Anexo 10: Rol de Pagos

Anexo 11: Depreciaciones

Anexo 12: Ruc

Anexo 13: Patente

Anexo 14: Facturas de Ventas de la Empresa

Anexo 15: Formulario 104

Anexo 16: Formulario 103

1

INTRODUCCIÓN

Actualidad e importancia.

La presente tesis guarda conformidad con la Constitución de la República y el Plan

Nacional para el Buen Vivir (2017-2021) en el EJE 2, resaltan a la Economía al Servicio

de la Sociedad. Entendiéndose que de esta forma el estado pone a la economía al servicio

de los ciudadanos para su desarrollo socioeconómico. En el Objetivo # 8 del Plan

Nacional para el Buen Vivir manifiesta de forma prescrita: “Consolidar el sistema económico, social, solidario, de forma sostenible” En la empresa “Avilés Toledo María de Lourdes” es considerada porque impulsa el desarrollo económico, promoviendo la

inversión privada, y de manera general se impulsará el emprendimiento de nuevas

empresas que se dediquen a ésta actividad, siempre que realicen una excelente gestión

financiera y que lleguen a implementarse en otros sectores de la provincia.

La Matriz Productiva de acuerdo al Plan Nacional del Buen Vivir (2013-2017) busca

impulsar a sectores estratégicos orientados hacia la diversidad productiva con valor

agregado y a las exportaciones, expandiendo los mercados internacionales de destino de

la producción nacional, basado en un modelo productivo socialmente inclusivo.

El estado en el objetivo de generar la transformación productiva que la economía

ecuatoriana demanda, pone como pieza clave una política fiscal para lograr el desarrollo

económico. En este sentido durante los últimos 5 años se ha generado un déficit fiscal del

sector público no financiero que para 2016 en términos porcentuales representó el 7,4

respecto del PIB. En consecuencia, de la caída de los precios del petróleo, el incremento

del gasto público y de los gastos de reconstrucción del terremoto de abril de 2016.

El Plan de desarrollo y ordenamiento territorial del GAD provincial en el punto 8.2 habla

de la elaboración de diagnóstico de los planes de desarrollo y ordenamiento territorial en

cuanto a trabajo y empleo, relación entre sectores económicos, proyectos estratégicos

nacionales entre otros. Este análisis permitirá territorial izar los problemas y

potencialidades priorizados en la provincia (GAD Provincial de Santo Domingo de los

2

Dentro de los micro emprendimientos existen varios factores que impiden la eficacia de

los negocios, estos están relacionados con la poca organización en cada una de las áreas,

las funciones estructurales, la gestión financiera, la comunicación, la gestión comercial,

la normativa legal que relaciona a los micro negocios; cuando los micro negocios

empiezan a obtener crecimiento la mayoría de estos enfrentan problemas de gestión

interna y externa en donde implica también de forma directa e indirecta el aspecto

financiero, estos hace que la parte de gestión financiera tienda a presentar problemas

internos debido a la tarea que se van presentando y las funciones y procedimientos que se

van creando según el crecimiento del negocio.

El desarrollar actividades contables en función de proceso tiene gran importancia en la

actualidad, ya que aporta el establecimiento de objetivos locales o individuales en función

de los objetivos globales de la organización, a la vez ayuda a evitar equivocaciones en el

intercambio de información y materiales entre los diferentes departamentos;

especificaciones no definidas, actividades no estandarizadas, actividades duplicadas,

indefinición de responsabilidades.

En la actualidad toda organización se encuentra enfocada en mejorar procesos internos

para alcanzar la productividad interna y manejar un adecuado crecimiento de las

organizaciones, dentro de la empresa “Avilés Toledo María de Lourdes” es indispensable

la implementación de un modelo de proceso contable, debido a que el crecimiento de la

organización ha generado nuevas actividades, nuevos rubros, nuevos integrantes, mayor

responsabilidad para con sus clientes internos y externos.

La implementación de un modelo de proceso contable presenta las siguientes ventajas:

Proporciona información con mayor rapidez y oportunidad.

Minimiza el número de errores humanos por que sigue un modelo diseñado para una

actividad específica.

Permite la preparación rápida de informes de contabilidad computarizada, los

informes se pueden producir ágilmente, tales como: diarios, mayores, estados

3

Favorece el manejo de los documentos que se usan en un negocio.

Es por ello que la importancia de este trabajo investigativo contribuye de forma positiva

para el crecimiento socioeconómico del cantón y la provincia, radica en la contribución

tributaria por medio de las declaraciones de impuestos con información fáctica sin

evasiones y por medio de la generación de empleo que beneficia a los ciudadanos tanto

del cantón como de la provincia.

Las empresas hoy en día buscan mejoras en el manejo y seguridad de la información, es

por ello que los procesos contables, organizados y óptimos, permite establecer resultados

reales, y que la parte administrativa como contable puedan hacer uso de su información.

Es importante saber que un informe financiero, permite a las empresas tener datos con

mayor veracidad que a su vez podrán tomar decisiones más acertadas.

De acuerdo a las necesidades de las entidades de hoy en día tanto empresas comerciales

como industriales necesitan conocer su información financiera, ya que es importante y

necesaria, con el propósito de verificar la situación actual debido que con ella, beneficia

en todos los aspectos para la toma de decisiones, donde pueden formular las conclusiones

sobre su situación pasada, presente y futura para posteriormente realizar un análisis y

corrección de los problemas que se encuentran en las empresas.

Nuestro país ha ido desarrollando varias organizaciones con diferente giro de negocios,

por lo que existe una gran afluencia en el mercado. El sector comercial se ha mantenido

en constante cambio, con empresas dedicadas a la comercialización de lubricantes,

llantas, baterías a nivel nacional, con ello tenemos la empresa “Avilés Toledo María de

Lourdes” lleva algunos años en el mercado de Santo Domingo, pero en el transcurso de

los años han descuidado su información financiera.

Problema de investigación

La empresa “Avilés Toledo María de Lourdes” se dedica a la comercialización al por

menor de accesorios, partes y piezas de vehículos automotrices, con una trayectoria de 6

años en el mercado. Legalmente registrado por el Servicio de Rentas Internas como

4

2011. Actualmente se encuentra ubicada en Santo Domingo de los Colorados, calle Luis

de Rivera, lote 8 y Rio Chila, en la Urbanización los Rosales Segunda etapa a cincuenta

metros de las Bodegas de Pronaca.

De acuerdo con la visita preliminar realizada en la empresa se puede observar e identificar

los siguientes problemás:

El desconocimiento del gerente en la administración de la empresa ha generado que la

misma no cuente con un plan de cuentas ajustado a las necesidades del negocio para

su óptima identificación.

Falta de documentos de ingresos y gastos que permitan el correcto registro de las

operaciones del negocio provocando desconocimiento en la rentabilidad o perdida de

la empresa.

El inadecuado control de las cobranzas de clientes, provoca alta cartera vencida y

perdida de liquidez del negocio.

Inexistencia de análisis financiero, ocasionando que no se realice un diagnóstico de la

situación económica y financiera de la entidad, en forma oportuna para la correcta

toma de decisiones.

La falta de aplicación de índices financieros que permita conocer la rotación de

inventarios, provoca alto stock de productos con poca rotación o salidas.

La empresa cuenta fortalezas definidas que han permitido su crecimiento, sin embargo;

es necesario solucionar las falencias mencionadas, establecer y respaldar los

procedimientos contables y financieros de la empresa AVILÉS TOLEDO MARÍA

LOURDES, ya que si no son tomadas en cuenta la administradora no podrá conocer si la

5

Formulación del Problema

¿Con la aplicación de un proceso contable se mejorará el análisis financiero de la Empresa

“¿Avilés Toledo María de Lourdes”, en la ciudad de Santo Domingo?

Objetivos

Objetivo General

Diseñar un proceso contable para mejorar la información financiera en la Empresa

“Avilés Toledo María De Lourdes”, de la ciudad de Santo Domingo, 2017.

Objetivos específicos

Fundamentar científica y teóricamente el proceso contable, análisis financiero y demás

relacionados.

Diagnosticar la situación actual de la empresa mediante la aplicación de métodos,

técnicas e instrumentos de investigación, que permitan evidenciar las causas

involucradas en la problemática.

Realizar el proceso contable para conocer la situación económica y facilitar de forma

6

CAPÍTULO I

1 Fundamentación teórica.

Origen y evolución del objeto de estudio.

De la investigación realizada en el CDIC de la Universidad Regional Autónoma de los

Andes UNIANDES Santo Domingo se ha podido determinar que no existen antecedentes

relacionados a esta investigación, constituyéndose que el proyecto de investigación es

original del autor, sin embargo, existen temas similares que a continuación se detallan.

García Zambrano Andersson Vinicio (2015) Procesos Contables y Gestión Financiera

para la empresa BIBÍ MAQUI-REPUESTOS en la ciudad de Santo Domingo, año

2015, la cual brindara un mejor desarrollo en la gestión Financiera, permitiendo la

claridad en los registros de operaciones diarias de forma organizada y sistematizada,

para ello se trabajó bajo la línea de investigación Gestión de la Información Contable.

Intriago Guerrero Fanny Pastora (2015) Procesos Contables y Gestión de Inventarios

de la empresa Comercial Junín del Cantón el Carmen, provincia de Manabí, año 2015,

realizar el correcto registro de las transacciones comerciales, formas y procedimientos

a seguir, validación de datos para una correcta interpretación de los informes contables

que ayuden a gerencia a tomar decisiones acertadas, se mejorará la gestión financiera.

Actualidad del objeto de estudio de la investigación.

Contabilidad.

“La contabilidad permite identificar, medir, clasificar, registrar, interpretar, analizar,

evaluar e informar la historia de las operaciones de un ente económico, en forma clara,

completa y fidedigna.”(Fierro Martínez, 2013)

“Es la ciencia, el arte y la técnica que permite el análisis, clasificación, registro, control e

interpretación de las transacciones que se realizan en una empresa.” (Bravo Valdivieso,

7

De una manera más formal, la contabilidad se define como una ciencia de naturaleza

económica que tiene por objeto el conocimiento de la realidad económica de una

organización, tanto cuantitativa como cualitativamente, utilizando un lenguaje técnico y

métodos específicos, con el fin de comunicar información que sea útil para la toma de

decisiones de los usuarios.(Albelda Pérez & Sierra Garcia, 2014)

La contabilidad nos enseña a registra las operaciones económicas de las empresas las

mismas que pueden ser pequeñas, medias y grandes empresas y gracias a toda la

información que se registra mes a mes podemos observar la realidad económica de las

empresas.

Importancia.

En un entorno empresarial donde los cambios tecnológicos son continuos, los hábitos de consumo son cambiantes y la competencia es agresiva, el éxito de una empresa depende de que se tomen las decisiones correctas en cada momento, lo cual exige disponer de una fuente veraz de información.(Merka, 2013)

“La contabilidad proporciona información sobre todos los hechos con transcendencia

económica derivados de la actividad de la empresa, facilitando a los responsables de la

gestión la adopción de decisiones sobre la marcha de la misma.”(Ortega , 2012)

Es importante la contabilidad ya que al llevar un control de los ingresos y gastos que tiene

la empresa, podemos determinar la rentabilidad que tiene la empresa; ya que así se podrá

obtener mayor rendimiento y producción de su patrimonio.

Objetivos.

Suministrar información a la dirección de la empresa para tomar decisiones, La contabilidad registra todo lo acontecido en la vida de la empresa y por consiguiente permite detectar todos los aciertos y errores para tenerlos en cuenta en las decisiones futuras.(Merka, 2013)

8

un año). La contabilidad debe proporcionar datos para verificar si se han producido

beneficios o pérdidas.”(Ortega , 2012)

Toda empresa comercial busca como fin la rentabilidad del capital invertido, para llevar

a cabo este fin, se aplica la contabilidad, la cual es la que indicará si la empresa está

arrojando resultados positivos o negativos, para cumplir este fin es importante llevar un

control minucioso, registrando todos los movimientos contables en sus respectivas

cuentas.

Principios de la contabilidad.

Los principios contables son aquellos acuerdos generales consensuados, cuya finalidad es ayudar, a conseguir una información contable uniforme mediante el establecimiento de los pilares básicos en los que deberá descansar la interpretación, medición y registro de las transacciones realizadas por el sujeto de la contabilidad. Su aplicación deberá conducir a que las cuentas anuales, formuladas con claridad, expresen la imagen fiel del patrimonio de la situación financiera y de los resultados de la empresa.(Estrella, 2012)

Se considera principios de contabilidad generalmente aceptados los establecidos en el código de comercio y la restante obligación mercantil, el plan general de contabilidad y sus adaptaciones sectoriales, las normas de desarrollo que, en materia contable establezca en su caso el Instituto de Contabilidad y auditoría de cuentas y demás legislaciones que sean legítimamente aplicables.(Estrella, 2012)

Los principios o normas contables consideran reglamentos u ordenanzas de carácter

ineludibles, las mismas que permiten registrar las operaciones y presentar estados

financieros enmarcados en la legitimidad de la ley contable, produciendo información

concreta de una entidad.

Tipos de contabilidad.

Contabilidad de servicios.

“La demanda de servicios se deriva de las obligaciones legales como la de prestación de

9 diversa s cuestiones.”(Bravo Valdivieso, 2013)

Registra las operaciones comerciales de las empresas dedicadas a la venta o prestación de

servicios, como los bancos, las instituciones de educación, los cines, etc.

Contabilidad de gubernamental.

“Las agencias gubernamentales utilizan la información contable al asignar sus recursos y

al controlar sus operaciones. Por consiguiente, la necesidad de contadores gerenciales en

las agencias gubernamentales es similar a aquélla de las organizaciones de

negocios.”(Haka Bettner, 2014)

Los balances contables son necesarios aun en los entes gubernamentales, ya que de estos

dependen para poder controlar los destinos del presupuesto estatal, esto a pesar que el

estado no persigue ningún tipo de lucro, pero si debe transparentar el uso de los diferentes

rubros económicos tanto como los que ingresan como los que egresan.

Contabilidad comercial.

“Es aquella que se utiliza en los negocios de compra y venta de mercaderías y servicios

no financieros. Ejemplos: almacenes de calzado, de electrodomésticos; empresas de

transporte, de seguridad y vigilancia, etc.” (Zapata Pedro, 2011, pág. 9)

“Se registra las operaciones de la empresa o negocios dedicados a la compra y venta de

bienes o mercancías, sin ningún proceso adicional de transformación de estas.” (Díaz

Moreno, 2011, pág. 5)

La contabilidad en la empresa es de mucha importancia ya que sirve para conocer los

estados patrimoniales de la misma. Ya que suministra información de la empresa a los

administradores, como una contribución a sus funciones de planeación, control y toma de

decisiones; los mismos requieren de información financiera confiable, comprensible,

10

Importancia.

“En las empresas, uno de los procesos que ha merecido especial atención y ha

experimentado mejoras notables es la contabilidad, comprendida como el medio de

generación de datos, reportes y balances, es decir, información que usa el gerente en la

toma de decisiones, el proceso contable que se encuentra computarizado en línea y

descentralizado, de tal manera que los datos netos, acumulados y específicos se obtienen

casi al instante. Un gerente con esta rica y oportuna información, estará en capacidad de

enfrentar los retos de la competencia con buenas probabilidades de éxito”. (Zapata, P.,

2011, págs. 13,14)

Características.

En la actualidad, la contabilidad se constituye en una herramienta indispensable para la

toma de decisiones. (Zapata Sánchez P., 2011) Es por ello que la información que genera

debe propender lo siguiente:

Coordinar las actividades económicas y administrativas.

Captar, medir, planear y controlar las operaciones diarias.

Estudiar las fases del negocio y los proyectos específicos.

Sistemas de Inventarios.

a) Sistema de cuenta múltiple

Utiliza varias cuentas para la contabilización de las transacciones relacionadas con

mercaderías:

Inventario de mercadería

Costo de venta

Compras

Ventas

11

Devolución e ventas

Transporte en compras

Transporte en ventas

Embalaje en compras

Seguro en compras

Descuento en compras

Descuento en ventas

“A cada operación se la registra con su propio nombre, lo cual es ventajoso en algunas

empresas que desean conocer el movimiento individual de cada una de estas partidas, y

de esta manera conocer su evolución, comportamiento, y movimientos de cada cuenta.”

(Galindo, M, 2012) Por ello, que al finalizar el ejercicio económico utilizando el sistema

de cuenta múltiple es indispensable realizar la regulación de las cuentas que afectaron a

los inventarios de mercaderías, con el fin de conocer el Costo de la mercadería vendida y

por ende la utilidad o pérdida bruta en ventas, el inventario final de las mercaderías se

obtiene mediante conteo físico de los artículos.

b) Sistemas de Inventario Permanente

“Utiliza básicamente tres cuentas: Inventario de mercaderías, costo de ventas y ventas,

las ventas y las devoluciones en ventas se registran tanto al precio de venta como al

precio de costo.” (Galindo, M., 2012)

Por ello, que al término del ejercicio utilizando el sistema de inventario permanente,

únicamente se utilizan las cuentas inventario de mercadería y costo de venta, al momento

que se genera una venta y por ende conocer su costo y así determinar la utilidad o pérdida

bruta en ventas.

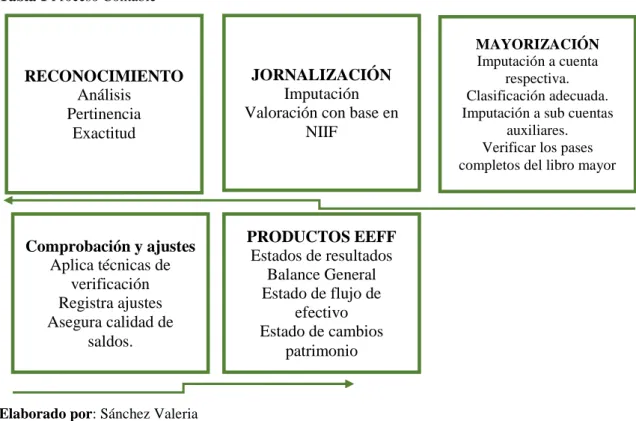

Proceso contable.

“El proceso contable denominado también ciclo contable constituye la serie de pasos o la

12

comprobantes o documentos fuente hasta la presentación de los estados

financieros”.(Bravo Valdivieso, 2013)

Se lo define como un conjunto de pasos lógicos y ordenados que el contador debe seguir desde el momento mismo en que se pone en marcha la empresa y durante toda su existencia, cuando reconocerá muchas transacciones que al menos en parte afectan la economía y las finanzas de la empresa. Este proceso, como se anotó, permite reconocer, valorar y presentar la información contable por cada operación y de manera acumulada por cada cierto período de tiempo; también facilita la evaluación y el control de los recursos económicos y financieros, y proporciona a los usuarios un conocimiento permanente del flujo de la información contable.(Zapata Sanchez, 2017)

El proceso contable es un registro ordenado y cronológico de todas las actividades que

realiza diariamente la empresa.

Tabla 1 Proceso Contable

Elaborado por: Sánchez Valeria

Fuente:(Zapata Sanchez, 2017, pág. 63)

Objetivos de los procesos contables.

“Dentro de los procesos informativos, hay que destacar la gestión del proceso de

información contable. El registro adecuado de la información contable requiere que se RECONOCIMIENTO

Análisis Pertinencia

Exactitud

JORNALIZACIÓN

Imputación Valoración con base en

NIIF

MAYORIZACIÓN

Imputación a cuenta respectiva. Clasificación adecuada. Imputación a sub cuentas

auxiliares. Verificar los pases completos del libro mayor

Comprobación y ajustes

Aplica técnicas de verificación Registra ajustes Asegura calidad de

saldos.

PRODUCTOS EEFF

Estados de resultados Balance General Estado de flujo de

efectivo Estado de cambios

13 cumplan una serie de objetivos”:

Objetivos de autorización

Objetivos de clasificación

Objetivos de proceso de informes

Documentos fuente.

Plan de cuentas.

El plan único de cuentas contiene la relación ordenada y clasificada de las clases, grupos, cuentas y subcuentas del activo, pasivo, patrimonio, ingresos, gastos, costo de ventas, costos de producción o de operación y cuentas de orden identificadas con un código numérico y su respectiva denominación (Art. 1, Decreto 2894/94).(Fierro Martínez, 2013)

El plan de cuentas es un instrumento de consulta, con la finalidad de facilitar el manejo de las cuentas mediante códigos de identificación y posibilitar un adecuado control. Las mismas que contiene la relación ordenada y clasificada de las clases, grupos cuentas y subcuentas del activo, pasivo, patrimonio, ingresos, gastos, costo de venta, costos de producción, cuentas de orden y se diseña de acuerdo a los principios de contabilidad generalmente aceptados y su estructura dependerá de acuerdo a las necesidades de la empresa.(Zamorano, 2014, pág. 123)

Es un listado de cuentas codificado que permite ordenar y clasificar la información que

reposa en los documentos fuentes obtenidos por las operaciones eventuales y periódicas

de la entidad.

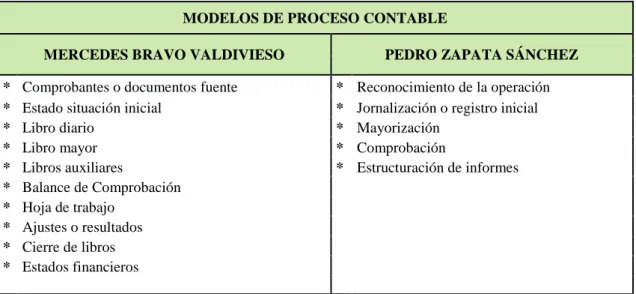

Modelos de procesos contables.

El presente modelo de proceso contable se basa en una fusión de los modelos de Pedro

14

Tabla 2 Modelos de procesos contables

Elaborado por: Sánchez Valeria

Fuente:(Zapata Sanchez, 2017, pág. 63),(Bravo Valdivieso, 2013)

Libro diario.

El proceso contable, por tanto, utiliza la cuenta como instrumento para representar los elementos patrimoniales, anotando todas las alteraciones que se producen en los mismos. El sistema de información contable se completa, en esta fase, con el registro sistemático de cada uno de los hechos contables.(Wanden-Berghe Lozano & Fernández Daza, 2012, pág. 31)

La jornalización es el registro inicial e inmediato de toda transacción que realiza una empresa en uno de los libros principales de la contabilidad, denominado libro diario o diario general. Este registro debe hacerse bajo la fórmula de asiento contable, cuidando siempre el cumplimiento del principio de partida doble.(Zapata Sanchez, 2017)

El libro diario nos permite registrar todos los hechos contables que se realizan durante

una jornada de actividades dentro de la empresa, en este registro se detallan todos los

ingresos y egresos contables, la fecha respectiva y el correspondiente detalle de la

transacción.

Libro mayor.

El libro mayor es un registro de contabilidad que recoge la información anotada previamente en el diario general, agrupa individualmente el movimiento debe o haber de

MODELOS DE PROCESO CONTABLE

MERCEDES BRAVO VALDIVIESO PEDRO ZAPATA SÁNCHEZ

* Comprobantes o documentos fuente * Reconocimiento de la operación

* Estado situación inicial * Jornalización o registro inicial

* Libro diario * Mayorización

* Libro mayor * Comprobación

* Libros auxiliares * Estructuración de informes

* Balance de Comprobación

* Hoja de trabajo

* Ajustes o resultados

* Cierre de libros

* Estados financieros

15

cada una de las partidas; por tanto, en un periodo contable se abrirán tantos libros mayores como número de cuentas participantes existan, con el propósito de conocer su movimiento y saldo en forma particular.(Zapata Sanchez, 2017)

Todos los asientos recogidos en el Libro Diario tienen que trasladarse al LIBRO MAYOR, agrupados por cuentas. Es decir: en el LIBRO MAYOR se abre un doble folio para cada cuenta y se va recogiendo, en él DEBE o en el HABER, todo el movimiento del Diario.(Gutiérrez Viguera & Couso Ruano, 2014)

El libro mayor, sin duda es donde se registra por cada una de sus cuentas el debe y haber

con su respectivo saldo, el asiento de toda esta información es vital, ya que de esto

depende el resultado de los balances y ejercicios de pérdidas y ganancias.

Balance de comprobación.

El balance desde una perspectiva patrimonialista, definiéndolo como el estado contable que refleja la situación patrimonial de las personas físicas o jurídicas en un momento dado. Se estructura en activos, pasivos y patrimonios netos con el fin de proporcionar la imagen fiel del patrimonio y de la situación financiera. Para ello presenta el inventario de los distintos elementos, valorados en una misma unidad monetaria.(Wanden-Berghe Lozano & Fernández Daza, 2012)

Este paso se ha evidenciado en el denominado balance de comprobación, que puede ser de saldos o de sumas o de los dos a la vez. Este registro puede ser considerado un informe preliminar de la contabilidad, por tanto, es consultado eventualmente por la gerencia. En él se registran las sumas de los movimientos deudores y acreedores de las cuentas principales, así como los respectivos saldos, con el fin de constatar que se ha cumplido con el principio de partida doble y disponer de datos que serán verificados inmediatamente con el ánimo de comprobar la razonabilidad de sus saldos. (Zapata Sanchez, 2017)

Un balance contable expresa la situación de cada una de las cuentas aceptables que la

empresa registra en su contabilidad, en ellas se refleja la diferencia de los movimientos

deudores y acreedores. El resultado de un balance contable podrá determinar el estado

16

poder determinar si su situación económica se encuentra dentro de los parámetros

previamente establecidos, o si necesita realizarse alguna corrección emergente ya sea a

corto o largo plazo.

Estados financieros.

Los estados financieros presentan la información financiera en reportes formales para los grupos interesados en conocer sobre la situación de la organización (Eisen, 2000). La gestión financiera requiere de información actualizada para tomar decisiones correspondientes sobre sus operaciones. La información financiera de la empresa se encuentra registrada en las cuentas, cuyos cambios deben reportarse periódicamente en los estados financieros. (Córdoba Padilla , 2012)

Para poder determinar la situación económica de una empresa de manera general,

resumiendo los movimientos de las diversas cuentas contables en un determinado

periodo, es indispensable elaborar los respectivos estados financieros, en ellos se

recopilarán el saldo de las cuentas y el resultado del ejercicio, donde se podrá exponer si

han existido pérdidas o guanacias.

Estado de situación patrimonial.

El estado de cambios en el patrimonio neto consta de dos partes:

Estado de ingresos y gastos reconocidos.

Estado total de cambios en el patrimonio neto.

Estado de resultados.

El estado de resultados es una representación separada de las transacciones de ingresos y gastos de la compañía durante el año. Es particularmente importante para los propietarios, acreedores y otras partes interesadas de la compañía, a fin de entender el estado de resultados.(Haka Bettner, 2014)

17

determinado periodo, las cuentas de resultados deben simplificarse en un ejercicio donde

se detallará los ingresos y egresos, la diferencia que se obtendrá de este ejercicio nos

indicará si hubo ganancias o pérdidas.

Estado de situación financiera.

También conocido como balance general, es el documento que muestra la posición

financiera de una empresa en un punto específico en el tiempo. Indica las inversiones

realizadas por la empresa en forma de activos y los medios a través de los cuales se

financiaron esos activos (Besley, 2000).

Es el estado que permite determinar en un momento del ciclo o período contable, cuanto

tiene la empresa y cuanto debe a sus proveedores y sus accionistas.

Estado de cambios en el patrimonio.

“Es el estado financiero que tiene como propósito mostrar y explicar las modificaciones

experimentadas por las cuentas del patrimonio, durante un periodo determinado, tratando

de explicar y analizar dichas variaciones con sus causas y consecuencias.”(Córdoba

Padilla , 2012)

Estado de flujo de efectivo.

El Flujo de efectivo es un Estado Financiero que muestra la generación y empleo del efectivo en las operaciones de las empresas, en las inversiones, y, financiamiento de las mismas. A fin de conocer el Flujo de Efectivo, deberán determinarse las diferencias en las distintas cuentas que conforman el balance.(Nuñez Alvarez, 2016)

El estado de flujos de efectivo informa sobre el origen y la utilización de los activos

monetarios representativos de efectivo y otros activos líquidos equivalentes, clasificando

los movimientos por actividades e indicando la variación neta de dicha magnitud en el

18

Los flujos se clasifican en las siguientes actividades:

Flujos de efectivo de las actividades de operación.

Flujos de efectivo de las actividades de inversión.

Flujos de efectivo de las actividades de financiación.

Ya hemos establecido la importancia de los flujos de efectivo para los inversionistas y acreedores y como los flujos de efectivo de la compañía son una consideración importante en las evaluaciones de los inversionistas y acreedores acerca de sus propios flujos de efectivo. Como resultado, un segundo juego de información que es particularmente importante, relacionado con la forma como cambió la posición financiera en dos puntos en el tiempo (es decir, el principio y el final de un mes o año), es la información del flujo de efectivo. (Haka Bettner, 2014)

Notas aclaratorias.

Fecha: cuando se realizan varias operaciones en un mismo día, suele ponerse la fecha completa solo en el primer asiento del día. En los siguientes se pondrá.

Explicación: la explicación del hecho que se anota puede hacerse de diferentes formas:

Puede hacerse en su conjunto (como en los dos primeros asientos) o después de cada

cuenta (como en los dos últimos).

Se ha de hacer referencia al documento o justificante donde aparece recogido el hecho

(p. eje.: número de factura).

Pueden agruparse los asientos de diferentes operaciones hechas en el mismo día.

Suelen sumarse al final de cada página las columnas del Debe y las columnas del Haber, con la indicación <<Suma y sigue>>. Así mismo, al comienzo de cada página, se escribirá

en el primer renglón <<Suma anterior>>, y en las columnas de cantidades las sumas a

19

Análisis financiero.

El análisis financiero es un proceso de recopilación, interpretación y comparación de datos cuantitativos y cualitativos, y de hechos históricos y actuales de una empresa. Su propósito es obtener un diagnóstico sobre el estado real de la compañía, permitiéndole con ello una adecuada toma de decisiones.(Córdoba Padilla , 2012)

El análisis financiero que emana la contabilidad es de la información cuantitativa, expresadas en unidades monetarias y descriptivas que muestran la posición y desempeño financiero de la entidad. Y cuyo objetivo esencial es el ser útil al usuario general en la toma de sus decisiones económicas.(Guerrero & Galindo , 2014)

El análisis financiero en una empresa sirve para interpretar el estado financiero de la

organización en un momento dado, es útil para poder determinar si la inversión se

encuentra dando los réditos necesarios para el buen desenvolvimiento económico de la

empresa, comparar los rendimientos entre diferentes periodos, establecer la capacidad de

pago de la empresa ante sus acreedores en una situación forzosa, conocer el nivel de

endeudamiento de la organización ya sea a corto o largo plazo.

Importancia.

Es importante recalcar que el análisis financiero es un diagnóstico integral que implica comparar el desempeño de la empresa con el de otras compañías dentro de la misma industria y evaluar las tendencias de la posición financiera de la empresa conforme transcurre el tiempo, de esta manera se pueden detectar deficiencias para emprender acciones, y así mejorar el desempeño; también; se aprovecharán mejor los atributos de la compañía para que finalmente se incremente su valor.(Bogdanski , Santana Elizalde , & Portillo Arvizu , 2016, pág. 5)

Un análisis financiero es muy importante dentro de las actividades económicas de una

empresa, estos indicadores nos podrán decir en qué estado se encuentra la organización y

20

Análisis vertical.

“Es un procedimiento estático que consiste en analizar estados financieros como el

Balance General y el Estado de Resultados, comparando las cifras de un solo periodo en

forma vertical.”(Córdoba Padilla , 2012)

El método del análisis vertical consiste en expresar en porcentajes las cifras de un estado financiero. Este tipo de análisis se aplica generalmente al balance general y al estado de resultados, y se le conoce también como análisis de porcientos integrales. Sin embargo, la aplicación de este método se puede hacer también en otros estados financieros.(Bogdanski , Santana Elizalde , & Portillo Arvizu , 2016)

Un análisis vertical, aplicable en los respectivos estados financieros de un solo periodo,

sirve para determinar porcentualmente cada una de las cuentas contables que integran el

balance general, estos valores nos podrán indicar cuales cunetas son las de mayor

incidencia dentro de la contabilidad de la organización.

Análisis horizontal.

El análisis horizontal nos ayuda a identificar el comportamiento de las diferentes cuentas o partidas que se presentan en los estados financieros. Es también conocido con el nombre de análisis de tendencias, ya que nos indica la tendencia que llevan las diferentes cuentas de los estados financieros que se estén evaluando o analizando, en los diferentes periodos de tiempo. Nos sirve como herramienta para determinar el crecimiento o decrecimiento de las diferentes partidas, con el fin de tener una pauta para la toma de decisiones.(Bogdanski , Santana Elizalde , & Portillo Arvizu , 2016)

En este método se comparan los estados financieros homogéneos, en dos o más períodos consecutivos, para determinar los aumentos y disminuciones o variaciones de las cuentas de un periodo a otro, conociendo los cambios en las actividades y si los resultados han sido positivos o negativos, se define cuáles merecen mayor atención por ser significativos para la toma de decisiones.(Córdoba Padilla , 2012)

En una empresa es importante realizar comparaciones entre un periodo y otro, para esto

21

el uno y el otro, esto ayuda a determinar las posibles causas que han ocasionado la

variación y en que cuentas los cambios son más significativos.

Indicadores financieros o razones financieras.

El análisis de las razones financieras tiene como objeto caracterizar a la entidad en unas pocas dimensiones básicas consideradas como fundamentales para evaluar la salud financiera de una empresa, Este es el método más usado para determinar las fortalezas y debilidades de una empresa en las áreas de inversión, financiación y dividendos.(Blanco Luna , 2012)

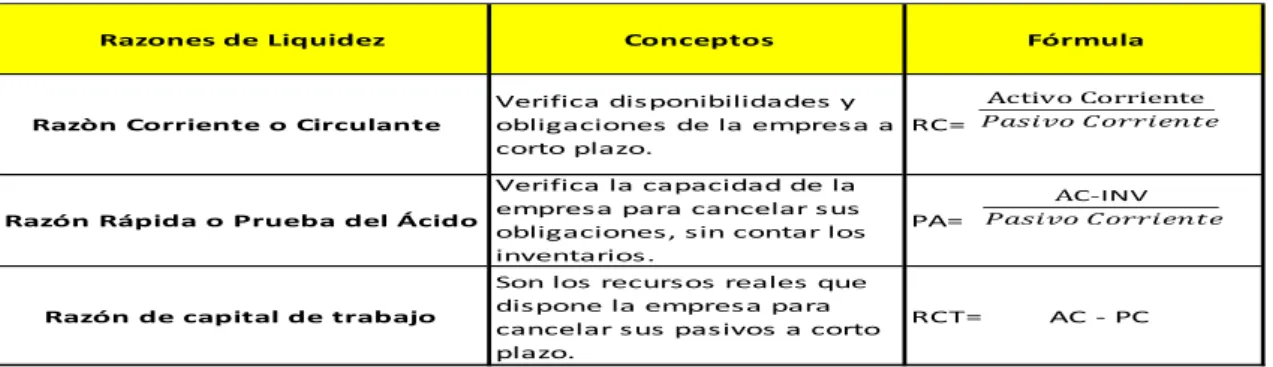

Razones de liquidez.

Son aquellas que evalúan la capacidad de la empresa para satisfacer sus obligaciones a corto plazo. Implica, por tanto, la habilidad para convertir activos en efectivo. Las razones de liquidez reflejan la capacidad de una empresa para hacer frente a sus obligaciones a corto plazo conforma se vencen, a partir de ellas se pueden obtener muchos elementos de juicio sobre la solvencia de efectivo actual de la empresa y su capacidad para permanecer solvente en caso de situaciones adversas. La liquidez se refiere a la solvencia de la posición financiera general de la empresa, es decir, la factibilidad con la que pagan sus obligaciones de corto plazo. En esencia se busca comparar las obligaciones de corto plazo con los recursos de corto plazo, disponibles para satisfacer dichas obligaciones.(Córdoba Padilla , 2012)

Las razones de liquidez nos indican la capacidad de pago de una empresa en corto tiempo,

esto se refiere al dinero en efectivo que la empresa dispondría de manera inmediata para

poder saldar sus deudas de manera inmediata sin tomar en cuenta sus inventarios.

Tabla 3 Razones de liquidez

Fuente: Blanco Luna (2012), Auditoria integral: normas y procedimientos.

Elaborado por: Sánchez Valeria

Razones de Liquidez Conceptos Fórmula

Razòn Corriente o Circulante

Verifica disponibilidades y obligaciones de la empresa a corto plazo.

RC=

Razón Rápida o Prueba del Ácido

Verifica la capacidad de la empresa para cancelar sus obligaciones, sin contar los inventarios.

PA=

Razón de capital de trabajo

Son los recursos reales que dispone la empresa para cancelar sus pasivos a corto plazo.

RCT= AC - PC

22

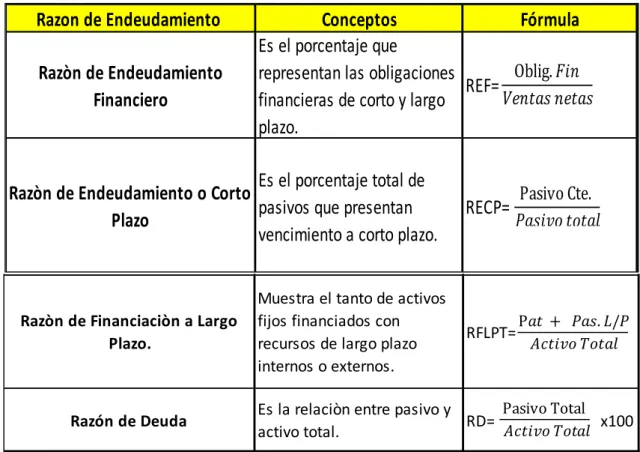

Razones de Endeudamiento.

“Así como la liquidez se refiere a las obligaciones corrientes, la solvencia se refiere a la

capacidad de la empresa para cubrir los costos de intereses y el pago de sus obligaciones

a largo plazo.”(Blanco Luna , 2012)

La razón de endeudamiento nos permite conocer cómo se encuentra la empresa frente a

sus acreedores, determina el porcentaje de endeudamiento que la empresa mantienen

frente a sus obligaciones ya sean estas inmediatas o a largo plazo.

Tabla 4 Razones de endeudamiento

Fuente: Blanco Luna (2012), Auditoria integral: normas y procedimientos.

Elaborado por: Sánchez Valeria

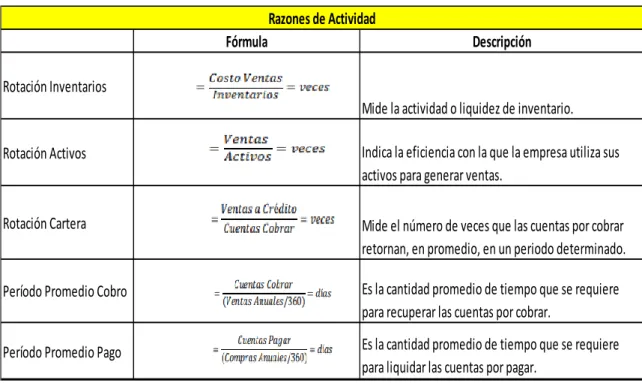

Razones de actividad.

Mide la efectividad con la que se están usando los recursos de la empresa, midiendo el

grado de eficiencia con el cual se emplea los activos en sus operaciones, y su velocidad

de recuperación, expresando el resultado mediante índices o números de veces.

Razon de Endeudamiento

Conceptos

Fórmula

Razòn de Endeudamiento

Financiero

Es el porcentaje que

representan las obligaciones

financieras de corto y largo

plazo.

REF=

Razòn de Endeudamiento o Corto

Plazo

Es el porcentaje total de

pasivos que presentan

vencimiento a corto plazo.

RECP=

Razòn de Financiaciòn a Largo

Plazo.

Muestra el tanto de activos

fijos financiados con

recursos de largo plazo

internos o externos.

RFLPT=

Razón de Deuda

Es la relaciòn entre pasivo y

activo total.

RD= x100

Razon de Endeudamiento Conceptos Fórmula

Razòn de Endeudamiento Financiero

Es el porcentaje que

representan las obligaciones financieras de corto y largo plazo.

REF=

Razòn de Endeudamiento o Corto Plazo

Es el porcentaje total de pasivos que presentan vencimiento a corto plazo.

RECP=

Razòn de Financiaciòn a Largo Plazo.

Muestra el tanto de activos fijos financiados con recursos de largo plazo internos o externos.

RFLPT=

Razón de Deuda Es la relaciòn entre pasivo y

23

Tabla 5 Razones de Actividad

Fuente: Córdova (2012), Gestión Financiera

Elaborado por: Sánchez Valeria

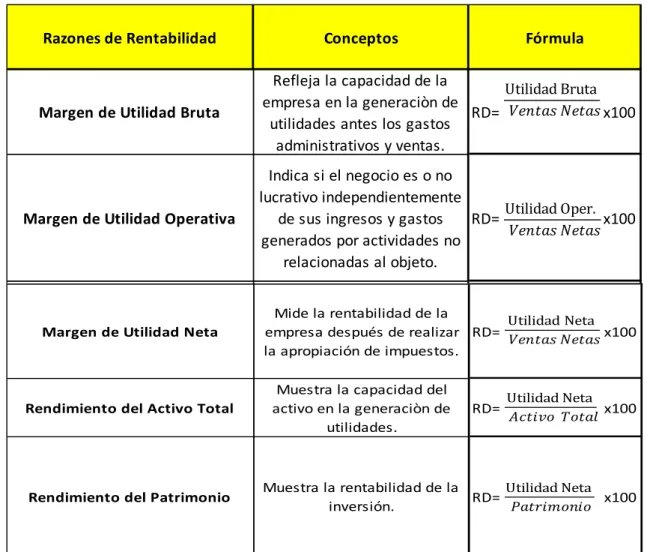

Rentabilidad.

La rentabilidad es una relación porcentual que nos indica cuánto se obtiene a través del tiempo por cada unidad de recurso invertido. También podemos decir que, la rentabilidad es el cambio en el valor de un activo, más cualquier distribución en efectivo, expresado como un porcentaje del valor inicial. Es la relación entre los ingresos y los costos.(Córdoba Padilla , 2012, pág. 15)

La rentabilidad puede ser concebida desde los siguientes ámbitos:

Rentabilidad económica: relacionada con los negocios y corresponde al rendimiento operativo de la empresa. Se mide por la relación entre la utilidad operativa, antes de

intereses e impuestos, y el activo o la inversión operativa.

Rentabilidad financiera: es la rentabilidad del negocio desde el punto de vista del accionista, o sea cuánto se obtiene sobre el capital propio después de descontar el pago

de la carga financiera.

Rentabilidad total: es la rentabilidad medida en términos de la relación entre la utilidad neta y el capital total.

Fórmula Descripción

Rotación Inventarios

Mide la actividad o liquidez de inventario.

Rotación Activos Indica la eficiencia con la que la empresa utiliza sus activos para generar ventas.

Rotación Cartera Mide el número de veces que las cuentas por cobrar retornan, en promedio, en un periodo determinado.

Período Promedio Cobro Es la cantidad promedio de tiempo que se requiere para recuperar las cuentas por cobrar.

Período Promedio Pago Es la cantidad promedio de tiempo que se requiere para liquidar las cuentas por pagar.

24

Estas razones miden el rendimiento de la empresa en relación con sus ventas, activo o

capital, son de mucho uso porque proporcionan orientaciones importantes ya que

relacionan directamente la capacidad de generar fondos en la operación de la empresa.

Estos indicadores están diseñados para evaluar si la utilidad que se produce en cada

periodo es suficiente y razonable.

Tabla 6 Razones de Rentabilidad

Fuente: Blanco Luna (2012), Auditoria integral: normas y procedimientos.

Elaborado por: Sánchez Valeria

Actualidad ecuatoriana del sector donde se desarrolla el proyecto.

La principal actividad económica de la empresa “Avilés Toledo María de Lourdes”, es el

comercio, sin lugar a dudas esta actividad por muchos años se ha convertido en la más

recurrente por el ser humano.

A pesar de las diversas crisis financieras que han golpeado al estado ecuatoriano, el

Razones de Rentabilidad Conceptos Fórmula

Margen de Utilidad Bruta

Refleja la capacidad de la empresa en la generaciòn de

utilidades antes los gastos administrativos y ventas.

RD= x100

Margen de Utilidad Operativa

Indica si el negocio es o no lucrativo independientemente

de sus ingresos y gastos generados por actividades no

relacionadas al objeto.

RD= x100

Margen de Utilidad Neta

Mide la rentabilidad de la empresa después de realizar la apropiación de impuestos.

RD= x100

Rendimiento del Activo Total

Muestra la capacidad del activo en la generaciòn de

utilidades.

RD= x100

Rendimiento del Patrimonio Muestra la rentabilidad de la

inversión. RD= x100

Razones de Rentabilidad Conceptos Fórmula

Margen de Utilidad Bruta

Refleja la capacidad de la empresa en la generaciòn de

utilidades antes los gastos administrativos y ventas.

RD= x100

Margen de Utilidad Operativa

Indica si el negocio es o no lucrativo independientemente

de sus ingresos y gastos generados por actividades no

relacionadas al objeto.

RD= x100

Margen de Utilidad Neta

Mide la rentabilidad de la empresa después de realizar la apropiación de impuestos.

RD= x100

Rendimiento del Activo Total

Muestra la capacidad del activo en la generaciòn de

utilidades.

RD= x100

Rendimiento del Patrimonio Muestra la rentabilidad de la

inversión. RD= x100

25

comercio sigue considerándose como una de las principales actividades que generan

movimiento monetario y ofrece una gran cantidad de fuentes de ingresos para muchos,

esta actividad de gran importancia para el desarrollo de la nación, es la que fluctúa con la

oferta y la demanda de artículos y productos de diversa generalidad, logrado así dinamizar

las diversas actividades comerciales que se vienen desarrollando en el país y a la vez han

sido los puntales para que muchas ciudades se desarrollen y tengan un crecimiento

económico acelerado aventajando a las principales ciudades del país.

Este es el caso de la ciudad de Santo Domingo de los Colorados, que, a pesar de ser una

ciudad con menos de 180 años de creación, su crecimiento hoy en la actualidad la ubica

en la cuarta ciudad más importante del país, su situación geográfica, punto que une las

principales ciudades de la costa con la sierra, ha sido el principal factor para impulsar un

comercio muy variado, en donde han surgido muchas empresas comerciales, las cuales

26

CAPÍTULO II

2 DISEÑO METODOLÓGICO

Paradigma y tipo de investigación

La modalidad y los tipos de investigación se detallan a continuación:

Modalidad de investigación

El presente trabajo de investigación se realizó a través la modalidad cuanti-cualitativa

sobresaliendo lo cuantitativo porque el objeto de estudio son los procesos contables, es

decir números, cifras, porcentajes y en base a los datos arrojados en la tabulación de las

encuestas; mientras tanto el paradigma cualitativo se tomó como referencia los diferentes

criterios que tienen los directivos, clientes internos y externos con respecto al problema

de investigación que permitió plantear la respectiva solución.

Tipos de investigación

La investigación es de varios tipos y en tal sentido que se puede clasificar de distintas

maneras esta puede ser:

De campo

Este tipo de investigación de campo es aquella que se aplicó extrayendo datos e

informaciones directamente de la realidad de la empresa, a través del uso de técnicas de

recolección se consiguió la solución al problema planteado previamente.

Bibliográfica

Este tipo es el inicio del proceso investigativo que proporciono el conocimiento de la

investigación ya existente, de un modo sistemático, a través de una amplia búsqueda de:

27

Descriptiva

La investigación descriptiva se la aplico para conocer las situaciones, costumbres y

actitudes predominantes a través de la descripción exacta de las actividades, objetos,

procesos y personas, se tomó en cuenta que las siguientes categorías no son rígidas,

muchos estudios pueden encuadrarse sólo en alguna de estas áreas, y otros corresponden

a más de una de ellas.

Explicativa

La investigación tipo explicativa nos ayudó a conocer el tema que se abordó, lo que nos

permitió “familiarizarnos” con algo que hasta el momento desconocimos yse pudo

encontrar las causas del mismo.

Exploratoria

Se utilizó la investigación exploratoria con la cual se obtuvo la información necesaria de

los diferentes medios de consulta, que se relacionan al tema y generó valor informativo

por medio del análisis presentando nociones en función del tema.

Procedimientos para la búsqueda y procesamiento de los datos

Población y muestra

Para poder determinar el procesamiento de datos tenemos que conocer la población y la

muestra.

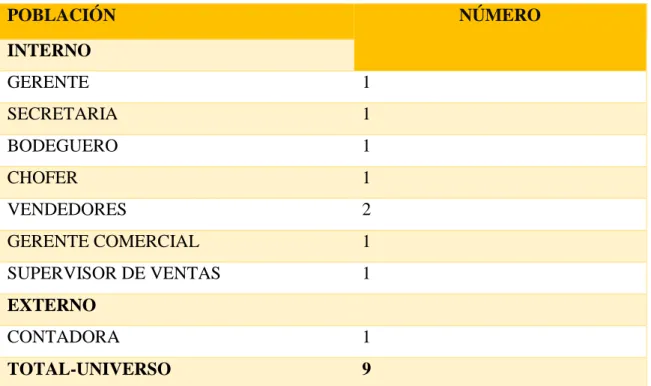

Población

En la presente investigación se tomó como población a todos los miembros que

conforman la empresa, de los cuales se extrajo la información requerida para poder de

esta manera determinar y evidenciar la problemática que en la actualidad repercute en los

resultados contables de la organización, los integrantes que conforman el avance de la

28 Descripción de la población de estudio:

Tabla 7 Detalle de la población

Fuente: Empresa “Avilés Toledo María de Lourdes” Elaborado por: Sánchez Valeria

Muestra

En este estudio no se aplicará la fórmula de la muestra, por ser la población mínima, es

por ello por lo que se ha considerado aplicar los instrumentos de investigación a su

totalidad de involucrados para la elaboración de la propuesta para la Empresa.

Plan de recolección de la información (métodos, técnicas e instrumentos)

Método de investigación

Inductivo-Deductivo

Es un método filosófico, que llega al conocimiento mediante un razonamiento meticuloso

y profundo de los hechos particulares, desconocimiento de costos reales, inexistencia de

documentos, lo que nos lleva a obtener una conclusión general de la necesidad de

implementar cambios referenciales a la administración financiera de la empresa.

POBLACIÓN NÚMERO

INTERNO

GERENTE 1

SECRETARIA 1

BODEGUERO 1

CHOFER 1

VENDEDORES 2

GERENTE COMERCIAL 1

SUPERVISOR DE VENTAS 1

EXTERNO

CONTADORA 1

29

Analítico-Sintético

Mediante este método se analizó cada uno de los documentos habilitantes y sustenta torios

de la venta de accesorios, partes y piezas de vehículos automotores transmisiones y la

compra venta de la mercadería, para de esta manera organizar la información contable

financiera con el desarrollo del Proceso Contable propuesto. Mediante este método se

interpretó la información obtenida en las encuestas aplicadas en la etapa de diagnóstico y

evaluación, los resultados permitieron conocer más a fondo los problemas de

investigación.

Histórico-Lógico

Es el método que consistió en inferir de la semejanza de algunas características entre dos

objetos, la probabilidad de que las características restantes sean también semejantes; con

la vinculación al conocimiento de las distintas etapas de las mismas en su sucesión

cronológica, se logró conocer la evolución y desarrollo del fenómeno de investigación

por lo que fue necesario revelar su historia.

Técnicas de investigación

Son aquellas técnicas que facilitaron la recolección de información con objetividad en el

conocimiento de la realidad, en la presente investigación se utilizó las siguientes técnicas:

Observación científica

La observación como método aplicado al proceso de investigación, permitió recopilar

información; puesto que se visitó a la empresa, donde se realizó la respectiva observación

del funcionamiento de los mismos y se verificó la necesidad de registrar las actividades

contables a través de procesos, donde se identificó el problema en el aspecto contable y a

la vez se propuso el presente trabajo de investigación; proporcionando una solución

30

Entrevista

La entrevista es una técnica de recopilación de información mediante una conversación

profesional, con la señora propietaria de la empresa y la contadora, se logró profundizar

la información.

Encuesta

La encuesta es una técnica de adquisición de información de interés sociológico, mediante

un cuestionario previamente elaborado, a través del cual se puede conocer la opinión o

valoración de los empleados de la Empresa, con lo cual se logró un diagnóstico que

posibilitó conocer la existencia del problema.

Guía de observación

Se aplicó también la técnica de la observación ya que se realizó visitas técnicas y se aplicó

la indagación para complementar los datos recolectados en la encuesta realizada a los

empleados de la Empresa.

Guía de entrevista

Este instrumento se aplicó en la técnica de la entrevista la cual permitió obtener

información a través del dialogo con la Gerente General y la Contadora, siendo así que la

técnica fue exitosa al poseerla facilidad para la conversación, agilidad mental, decisión,

paciencia y concentración.

Cuestionario

El cuestionario se dirigió hacia los empleados de la empresa, donde se estableció 10

preguntas en función de las variables de estudio las cuales ayudaron a definir la necesidad