UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES “UNIANDES”

FACULTAD DE SISTEMAS MERCANTILES

CARRERA DE CONTABILIDAD SUPERIOR Y AUDITORÍA, CPA.

PROYECTO DE INVESTIGACIÓN PREVIO A LA OBTENCIÓN DEL TÍTULO DE INGENIERO EN CONTABILIDAD SUPERIOR, AUDITORÍA Y

FINANZAS, CPA.

TEMA: “PROCESO CONTABLE PARA MEJORAR EL ANÁLISIS

FINANCIERO EN LA EMPRESA CORTE MUY CELIO MESIAS DE LA CIUDAD DE SANTO DOMINGO, 2017.”

AUTOR: VARGAS OSORIO RICHARD PAUL

TUTORA: DRA. RODRÍGUEZ LARA ANGÉLICA DORA

SANTO DOMINGO – ECUADOR

CERTIFICACIÓN DE LA LECTORA DEL TRABAJO DE TITULACIÓN

Yo, Dra. Fanny Maricela Pozo Hernández, Mgs., en calidad del Lector del Proyecto

de Titulación.

CERTIFICO:

Que el presente trabajo de titulación realizado por el estudiante Sr. Richard Paúl Vargas

Osorio sobre el tema: “PROCESO CONTABLE PARA MEJORAR EL ANÁLISIS

FINANCIERO EN LA EMPRESA CORTE MUY CELIO MESIAS DE LA

CIUDAD DE SANTO DOMINGO, 2017.”, ha sido cuidadosamente revisado por el

suscrito, por lo que he podido constatar que cumple con todos los requisitos de fondo y forma establecidos por la Universidad Regional Autónoma de los Andes “UNIANDES”,

para esta clase de trabajos, por lo que autorizo su presentación.

Santo Domingo, octubre del 2018

Dra. Fanny Maricela Pozo Hernández, Mgs.

Dra. Fanny Maricela Pozo Hernández, Mgs.

DEDICATORIA

A Dios por su misericordia hacia mí y darme una segunda oportunidad de vida, para

alcanzar una meta pautada en mi vida.

A mis padres y Hermana, quien en el transcurso de mi vida cuidó, guiaron, protegieron

para mi bienestar y educación. Poniendo su entera confianza. Es por ello que soy lo que

soy ahora muchas gracias

“Pon a Dios en tus planes y veras como todo se organiza”

AGRADECIMIENTO

A Dios mi maestro, a mis padres Agusto y Gladys, por darme la mejor herencia que todo

padre puede brindar a sus hijos la educación.

A mi Tutora de tesis la Dra. Rodríguez Angélica, que son su esfuerzo y dedicación, su

práctica, su paciencia y su estimulación ha logrado en mí que pueda cumplir mis estudios

con éxito.

A mis amigos que me acompañaron en el camino estudiantil, apoyándome siempre

RESUMEN

En el país el sector comercial es considerado como un factor muy importante debido a

que las empresas dedicadas a esta área generan una gran cantidad de empleos en Ecuador;

y en los últimos años por factores externos los movimientos económicos han ido

disminuyendo, por lo que las empresas necesitan actualmente reajustar sus manejos

financieros y contables; en vista de aquello la implementación de un proceso contable en

la empresa Corte Muy Celio Mesias con nombre comercial FERRETERÍA JMC es una

herramienta que le permitirá consolidar la información en los estados financieros

permitiendo la toma de decisiones basándose en los resultados obtenidos. La línea de

investigación para el presente trabajo investigativo es la Gestión de la información

contable; además se aplicó métodos, técnicas, e instrumentos de investigación como la

entrevista y la encuesta que fueron aplicadas a los colaboradores de la empresa Corte Muy

Celio Mesías, donde se evidencia que el problema radica en la falta de consolidación y

control de la información contable que permita la obtención consolidada de los estados

financieros que sirven como base para la realización del análisis financiero. El propósito

de este trabajo investigativo es la implementación de un proceso contable diseñado de

acuerdo a los requerimientos de la empresa, por medio del cual se determinó una utilidad

neta al finalizar la consolidación contable por un valor de $ 49.574,31; permitiendo

determinar con eficacia el valor de la utilidad en ventas al finalizar el periodo contable

tomando en consideración también la disminución por los gastos operativos y

administrativos efectuados por la empresa para el normal funcionamiento de la actividad

ABSTRACT

ÍNDICE

PORTADA

APROBACIÓN DE LA TUTORA DEL TRABAJO DE TITULACIÓN

DECLARACIÓN DE AUTENTICIDAD

DERECHOS DE AUTOR

CERTIFICACIÓN DE LA LECTORA DEL TRABAJO DE TITULACIÓN

DEDICATORIA

AGRADECIMIENTO

RESUMEN

ABSTRACT

ÍNDICE GENERAL

ÍNDICE TABLAS

ÍNDICE DE FIGURAS

ÍNDICE DE ANEXOS

INTRODUCCIÓN ... 1

Actualización de la importancia ... 1

Problema de Investigación. ... 4

Problema científico ... 5

Objeto de investigación y campo de acción ... 5

Identificación de la línea de investigación ... 5

Objetivos de investigación ... 5

Objetivo General ... 5

Objetivo Específico ... 5

Idea a defender ... 6

Variables de la Investigación ... 6

Aporte teórico, significación práctica y novedad científica ... 6

CAPÍTULO I ... 7

1.1 Origen y Evolución del Objeto de Investigación... 7

1.2 Actualidad del objeto de estudio de la investigación ... 7

1.2.1. Contabilidad. ... 7

1.2.1.1 Importancia ... 8

1.2.1.2 Objetivo ... 8

1.2.1.3 Tipos de contabilidad ... 9

1.2.1.4 Contabilidad Gubernamental ... 9

1.2.1.5 Contabilidad Bancaria ... 9

1.2.1.6 Contabilidad Costos. ... 9

1.2.1.7 Contabilidad Comercial o General ... 10

1.2.1.7.1 Importancia ... 10

1.2.1.7.2 Sistema de registro y control de inventarios ... 10

a) Sistema de cuenta múltiple o inventario periódico. ... 11

b) Sistema de cuenta permanente o inventario perpetuo ... 11

1.2.1.7.3 Métodos de valoración de inventarios ... 12

1.2.1.7.4 Principios de la Contabilidad Generalmente Aceptados ... 12

1.2.2. Proceso Contable. ... 13

1.2.2.1. Definición. ... 13

1.2.2.2. Flujo del Proceso Contable. ... 13

1.2.2.2.1. Plan de Cuentas. ... 14

1.2.2.2.2. Documento Fuente. ... 14

1.2.2.2.3. Libro Diario. ... 15

1.2.2.2.4. Libro Mayor. ... 15

1.2.2.2.5. Balance de Comprobación. ... 16

1.2.2.2.6. Estados Financieros. ... 16

1.2.2.2.7. Notas Aclaratorias ... 18

1.2.3.1. Importancia ... 19

1.2.3.2. Análisis financiero ... 19

1.2.3.2.1. Análisis vertical ... 20

1.2.3.2.2. Análisis horizontal ... 20

1.2.3.2.3. Indicadores Financieros ... 20

1.2.3.3. Razones de Liquidez ... 20

1.2.3.4. Razones de Actividad ... 21

1.2.3.5. Razón del nivel de Endeudamiento ... 22

1.2.3.6. Razones de Rentabilidad ... 23

1.3. Actualidad ecuatoriana del sector donde se desarrolla el proyecto ... 24

CAPÍTULO II ... 25

2. DISEÑO METODOLÓGICO Y DIAGNÓSTICO ... 25

2.1. Paradigma y tipo de investigación ... 25

2.1.1. Paradigma asumido. ... 25

2.1.1.1. Modalidad de la investigación ... 25

2.1.1.2. Tipos de investigación ... 25

2.1.1.2.1. Investigación explicativa ... 25

2.1.1.2.2. Investigación descriptiva ... 25

2.1.1.2.3. Investigación bibliográfica ... 26

2.1.1.2.4. Investigación de Campo ... 26

2.2. Procedimiento para la búsqueda y procesamiento de datos ... 26

2.2.1. Población y muestra ... 26

2.2.1.1. Población ... 26

2.2.1.2. Muestra ... 26

2.2.2. Métodos ... 27

2.2.2.1. Inductivo – Deductivo ... 27

2.2.2.3. Histórico – Lógico ... 27

2.2.3. Técnicas ... 27

2.2.3.1. Observación ... 27

2.2.3.2. Entrevista ... 27

2.2.3.3. Encuesta ... 27

2.2.4. Instrumentos ... 28

2.2.4.1. Guía de observación ... 28

2.2.4.2. Guía de entrevista ... 28

2.2.4.3. Cuestionario ... 28

2.3. Resultados del diagnóstico de la situación actual ... 28

2.3.1. Resultados encontrados en la guía de observación ... 28

2.3.2. Resultado de la entrevista al gerente de la empresa ... 29

2.3.3. Resultado de la entrevista al contador externo de la empresa ... 30

2.3.4. Análisis e interpretación de los resultados ... 31

2.3.5. Resumen de las principales insuficiencias detectadas ... 33

CAPÍTULO III ... 34

3. PROPUESTA DE SOLUCIÓN AL PROBLEMA ... 34

3.1. Nombre de la propuesta ... 34

3.1.1. Objetivo General... 34

3.1.2. Objetivos Específicos. ... 34

3.1.3. Elementos que la conforman ... 35

3.1.4. Explicación de cómo la propuesta contribuye a solucionar las insuficiencias identificadas en el diagnóstico. ... 36

3.2. Aplicación práctica parcial o total de la propuesta ... 36

3.2.1. Aplicación práctica de la propuesta y comprobación de los resultados .... 36

3.2.1.1. Diseñar flujo-gramas de procesos básicos de la empresa ... 36

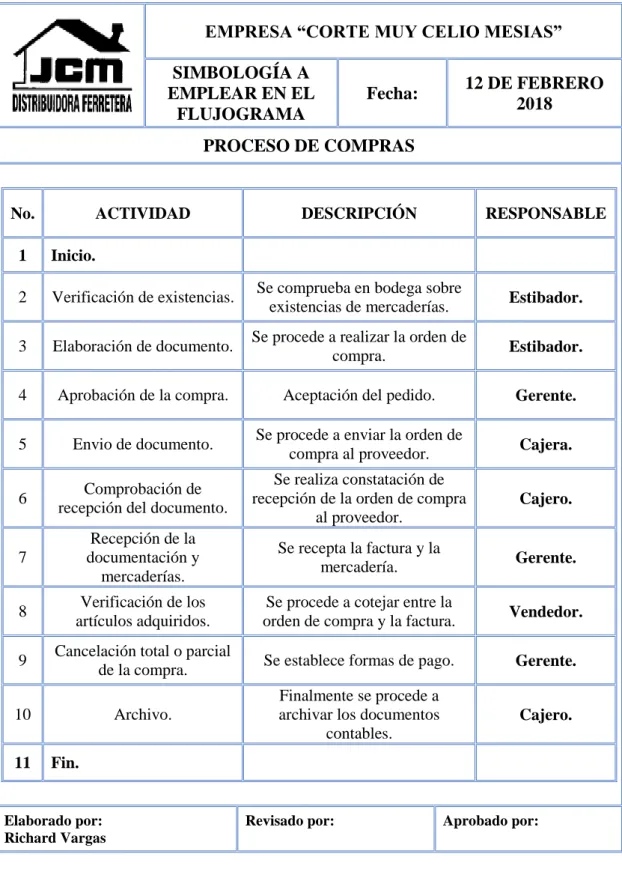

3.2.2.1.1. Proceso de Compras ... 38

3.2.2.1.2. Flujograma del Proceso de Compras ... 39

3.2.2.1.3. Proceso de Ventas ... 40

3.2.2.1.4. Flujograma de Proceso de Ventas ... 41

3.2.1.2. Elaborar Documentos fuentes de acuerdo al giro del negocio ... 42

3.2.1.2.1. Recibo de Caja ... 42

3.2.1.2.2. Kárdex ... 42

3.2.1.2.3. Comprobante de Ingresos ... 43

3.2.1.2.4. Cuadre de caja ... 43

3.2.1.2.5. Comprobante de Egresos ... 44

3.2.1.2.6. Rol de Pagos ... 45

3.2.1.2.7. Proforma ... 46

3.2.1.2.8. Orden de Compra ... 46

3.2.1.3. Elaborar un plan y un manual de cuentas apropiado al giro del negocio. . 47

3.2.1.3.1. Plan de cuentas ... 47

3.2.1.3.2. Manuel de cuentas ... 52

3.2.1.4. Realizar los registros contables del mes de Diciembre ... 53

3.2.1.4.1. Memorándum ... 53

3.2.1.4.2. Libro Diario ... 63

3.2.1.4.3. Libro Mayor ... 65

3.2.1.4.4. Asientos de Ajustes y Cierre. ... 65

3.2.1.4.5. Balance de comprobación ... 67

3.2.1.5. Elaborar Estados Financieros propios de la empresa. ... 69

3.2.1.5.1. Estado de Resultados ... 69

3.2.1.5.2. Estado de Situación Financiera... 70

3.2.1.5.3. Flujo del efectivo ... 71

3.2.1.6. Realizar el análisis vertical y horizontal ... 73

3.2.1.6.1. Análisis Financiero. ... 73

3.2.1.6.2. Análisis Horizontal ... 73

3.2.1.6.3. Análisis Vertical ... 75

3.2.1.7. Realizar los índices financieros ... 78

3.2.1.7.1. Indicadores Financieras ... 78

3.2.1.7.2. Razón de liquidez ... 78

3.2.1.7.3. Razones de Apalancamiento o Endeudamiento... 79

3.2.1.7.4. Razones de Rentabilidad. ... 79

3.2.1.7.5. Razones de Actividad o Eficiencia. ... 80

3.2.1.8. Realizar el informe financiero ... 81

3.2.1.8.1. Informe a Gerencia ... 81

CONClUSIONES Y RECOMENDACIONES ... 84

Conclusiones. ... 84

Recomendaciones. ... 85

BIBLIOGRAFÍA.

ÍNDICE DE TABLAS

Tabla 1. Población ... 26

Tabla 2. Encuesta realizada a los empleados de la empresa ... 31

Tabla 3. Estado de Situación Inicial ... 53

Tabla 4. Libro Diario ... 64

Tabla 5. Libro Mayor ... 65

Tabla 6. Asientos de Ajuste ... 66

Tabla 7. Asientos de Cierre ... 67

Tabla 8. Balance de Comprobación ... 68

Tabla 9. Estado de Resultados ... 69

Tabla 10. Estado de Situación Financiera ... 70

Tabla 11. Flujo del Efectivo ... 71

Tabla 12. Estado en el Cambio del Patrimonio ... 72

Tabla 13. Análisis Horizontal Estados de Resultados ... 73

Tabla 14. Análisis Horizontal Estado de Situación Financiera Final ... 74

Tabla 15. Análisis Vertical Estado de Situación Financiera Final ... 76

Tabla 16. Análisis Vertical Estado de Resultados ... 77

Tabla 17. Razones de Liquidez ... 78

Tabla 18. Razón de Endeudamiento ... 79

Tabla 19. Razón de Rentabilidad ... 80

ÍNDICE DE FIGURAS

Figura 1. Sistema de registro y control de inventarios ... 11

Figura 2. Características del sistema de cuenta permanente o inventario perpetuo ... 11

Figura 3. Métodos de valoración de inventarios ... 12

Figura 4. Principios de Contabilidad Generalmente Aceptados. ... 12

Figura 5. Flujo del Proceso Contable ... 14

Figura 6. Razones de Liquidez ... 21

Figura 7. Razones de Actividad ... 22

Figura 8. Razones de Endeudamiento ... 23

Figura 9. Razones de Rentabilidad ... 24

Figura 10. Elementos que la conforman ... 35

Figura 11. Simbología a emplear en el Flujograma ... 37

Figura 12. Proceso de Compras ... 38

Figura 13. Flujograma del Proceso de Compras ... 39

Figura 14. Proceso de Ventas ... 40

Figura 15. Flujograma de Proceso de Ventas ... 41

Figura 16. Recibo de Caja ... 42

Figura 17. Kárdex ... 43

Figura 18. Comprobante de Ingreso ... 43

Figura 19. Cuadre de caja ... 44

Figura 20. Comprobante de Egreso ... 45

Figura 21. Rol de Pagos ... 45

Figura 22. Proforma ... 46

Figura 23. Orden de Compra ... 47

Figura 24. Plan de Cuentas ... 51

ÍNDICE DE ANEXO

ANEXO ° 1.- Aprobación del Perfil del Proyecto de Investigación

ANEXO ° 2.- Cambio de Asesor para la Realización del Proyecto de Investigación

ANEXO ° 3.- Carta de Aceptación por parte de la Empresa

ANEXO ° 4.- Manual de Cuentas

ANEXO ° 5.- Libro Diario

ANEXO ° 6.- Mayorización

ANEXO ° 7.- Cuadro de Utilidades de Enero a Noviembre 2017

ANEXO ° 8.- Inventarios de Mercadería

ANEXO ° 9.- Kárdex

ANEXO ° 10.- Depreciaciones

ANEXO ° 11 - Roles de Pago

ANEXO ° 12.-Facturas de Compra

ANEXO ° 13.- Facturas de Venta

ANEXO ° 14.- Fotografías

1

INTRODUCCIÓN Actualización de la importancia

El (Plan Nacional de Desarrollo, 2017 - 2021), busca cumplir con el mandato de “planificar el desarrollo nacional, erradicar la pobreza, promover el desarrollo sustentable y la redistribución equitativa de los recursos y la riqueza, para acceder al buen vivir”,

donde se organiza en Tres Ejes Programáticos y nueve Objetivos Nacionales de

Desarrollo, sobre la base de la sustentabilidad ambiental y el desarrollo territorial.

El tema de este proyecto de investigación tiene relación en el desarrollo del plan del buen

vivir nos enfocamos en el eje 2: Economía de Servicio de la sociedad haciendo énfasis en

el objetivo 5: Impulsar la productividad y competitividad para el crecimiento económico

sostenible en donde la generación del trabajo y empleo es una preocupación permanente

en los diálogos donde se proponen incentivos como créditos que permitan la inclusión

económica y a su vez brinden sostenibilidad a los emprendimientos.

Dentro de la (Agenda Zonal de Desarrollo 4), que abarcan las provincias de Manabí y

Santo Domingo de los Tsáchilas teniendo como línea de acción la transformación de la

matriz productiva convirtiendo al país en generador y exportador de mayor valor

agregado a través del aprovechamiento del conocimiento y el talento humano, con

inclusión de nuevos actores sobre la base de una adecuada redistribución y equidad,

asegurando de esta manera el Buen Vivir. Profundizando la economía popular y solidaria

y la micro, pequeña y mediana empresa mediante la negociación.

Conjuntamente con él (Plan provincial de Desarrollo de Santo Domingo de los Tsáchilas,

2015-2030), el mismo que no se encuentra actualmente actualizado, su direccionamiento

se enlaza con el objetivo 8 del PNBV 2013 – 2017, actualmente la provincia ha tenido un

crecimiento acelerado en las últimas décadas, debido a la intensa actividad comercial

influenciado por la ubicación geoestratégica a nivel nacional, encontrándose en el centro

del país donde convergen las principales vías de enlace nacional y regional, lo que

convierte a la Provincia en un nodo de articulación comercial. Vinculada al comercio y a

2

De acuerdo al análisis del Valor Agregado Bruto (VAB) Provincial nuestro territorio se

identifica principalmente en dos sectores preponderantes; el terciario que corresponde al

comercio con el 20,40% y el sector primario a la agricultura, ganadería y pesca con el

20,31%, Actualmente en Santo Domingo la población ocupada por la rama del comercio

al por mayor y menor es de un 33.526 personas que equivale a 25,60% según datos del

INEC CPV 2010, convirtiéndose en la ciudad con mayor relevancia con relación a sus

cantones como un asentamiento humano de jerarquía regional.

Dentro de la (Agenda Regulatoria de la Provincia de Santo Domingo de los Tsáchilas,

2014), dentro del componente económico- productivo consta como ordenanza impulsar

los procesos de producción y comercialización de las principales cadenas productivas

teniendo a su vez como objetivo mejorar los procesos de comercialización de los

productos siendo uno de los factores que influyen en las decisiones de compra de los

consumidores.

Asimismo dentro del (Plan de Desarrollo del GAD municipal de Santo Domingo, 2014),

el mismo que no se encuentra actualmente ajustado a los cambios que existen dentro el

Plan Nacional del Buen Vivir que el mismo consta con tres ejes de los cuales el que tiene

más relación con el tema de este proyecto de investigación es el eje 2 que consiste con lo

económico productivo existiendo problemas como es el escaso incentivo tributario y

dificultades para acceder a facilidades de crédito (micro finanzas) para lograr financiarse

a tasas accesibles, dadas por las actuales condiciones de inestabilidad económica en el

país y en cantón.

Causando que exista en el cantón el comercio informal ya que ejerciendo este tipo de 3

actividad comercial dichos comerciantes evaden el pago de impuestos, expuestos a

condiciones de trabajo inseguras, teniendo pocas oportunidades de formación, ingresos

irregulares, jornadas de trabajo más extensas, no obteniendo los beneficios laborales de

ley y no todos acceden a la seguridad social, etc. Perjudicando a los comerciantes que

3

Finalmente el (Servicio de Rentas Internas ) SRI según el Art. 7 de la Ley Orgánica de

Transparencia y Acceso a la Información Pública – LOTAIP literal a4) nos señala las

metas y objetivos de las unidades administrativas de conformidad con sus programas

operativos. La misma que dentro de la dirección zonal 4 tienen como objetivo coordinar

y controlar la ejecución de políticas, normas y procedimientos establecidos, en materia

tributaria, jurídica, administrativa y financiera; y retroalimentar a la matriz sobre el

avance de gestión técnica-tributaria de las provincias que se encuentran bajo su

jurisdicción.

En la actualidad la cultura tributaria ocupa gran importancia en las obligaciones de los

contribuyentes, ya que es uno de los motores más importantes de nuestra economía; razón

por la cual es importante que las empresas mantengan sus conocimientos tributarios al

día, por ende mantener actualizada toda su información; todo esto les permitirá un mejor

manejo y control de las operaciones, esto hace que se conozca la situación económica y

financiera logrando tomar decisiones con exactitud que beneficien a la empresa y a la

misma vez a la economía del país.

Al pasar los años la contabilidad se ha convertido en una de las primeras disciplinas

económicas que ha utilizado el hombre, desde tiempos antiguos, permitiéndole al ser

humano llevar un orden claro y correcto de sus actividades, recursos, ingresos, etc. En

muchas empresas, grandes o pequeñas, es necesaria la aplicación de la contabilidad para

el exacto manejo de las finanzas, con ello se alcanzará mayor productividad y disposición

de su patrimonio.

El análisis financiero es uno de los principales procesos mediante el cual la empresa puede

desarrollar sus actividades con un adecuado control y manejo de recursos económicos;

para asegurarse de que los mismos serán suficientes para cubrir los gastos incurridos

durante un periodo, esta información hace que se realicen estados financieros mediante

los cuales se evalúa los resultados de las operaciones, el futuro de la empresa y mejorar

4

Problema de Investigación.

La Empresa “Corte Muy Celio Mesias”, ubicada en la ciudadela San Carlos, Av. los

Colones, Lote 1 entrada al Búa en la ciudad de Santo Domingo, inicia sus actividades

económicas el 05 de enero del 2009, con el Registro Único del Contribuyente Nro.

1400620546001, obligada a llevar contabilidad, reconocida por su nombre comercial “Distribuidora JCM”, dedicada a la comercialización de accesorios como duchas,

mangueras, cerámicas, conjuntamente con materiales de construcción como cemento,

martillos , bloques y más.

A través de varias visitas realizadas a la Empresa “Corte Muy Celio Mesias”, se pudo

constatar aspectos negativos como:

Inexistencia de un plan de cuentas pormenorizado, impide la eficiente

identificación y contabilización de los movimientos económicos que ocurre en la

empresa.

La carencia de respaldos o justificativos de las transacciones efectuadas, es decir

la falta de documentos fuentes internos ha generado desconfianza de los hechos

ocurridos dentro del negocio.

No realizan un adecuado registro contable lo que ocasiona que dicha información

no se encuentre reflejada en los Estados Financieros y genere una adecuada toma

de decisiones.

La carencia de un análisis financiero, origina que no se realice un diagnóstico real

de la situación económica de la empresa, desconociendo la rentabilidad,

endeudamiento y liquidez del negocio.

Si no se da alternativas de solución a los problemas de la Empresa “Corte Muy Celio Mesias”, podrían llevar un mal manejo administrativo, disminución de ventas y con esto

se reduciría la solvencia económica, considerando en últimas instancias la desaparición

de la empresa.

5

Problema científico

¿Con el diseño de un proceso contable mejorara el análisis financiero de la Empresa “Corte Muy Celio Mesias”, en la ciudad de Santo Domingo?

Objeto de investigación y campo de acción

Objeto de investigación: Procesos Contables

Campo de Acción: Información financiera

Identificación de la línea de investigación

La línea de investigación es Gestión de la Información Contable

Objetivos de investigación

Objetivo General

Diseñar un proceso contable que permita el mejoramiento de la Información Financiera

en la Empresa “Corte Muy Celio Mesias”, de la ciudad de Santo Domingo ,2017.

Objetivo Específico

Fundamentar científicamente y teóricamente las bases teóricas relacionadas a los

procesos contables, análisis financieros y demás temas relacionados a las

variables dependientes e independientes.

Diagnosticar la situación actual de la Empresa “Corte Muy Celio Mesias”,

mediante la aplicación de métodos, técnicas e instrumentos de investigación para

la comprobación de la problemática.

Proponer un proceso contable que permita el análisis financiero de la Empresa “Corte Muy Celio Mesias”, de la ciudad de Santo Domingo.

6

Idea a defender

Con el diseño de un Proceso Contable para la empresa comercial, que registre los

movimientos contables de las operaciones que se realizan en la empresa. Estructurado de

acuerdo a la actividad y necesidad del negocio como lo son: el plan de cuentas, el manual

de cuentas, documentos complementarios de ingresos y gastos, libros contables, estados

financieros, razones financieras e informes financieros que permitan mejorar el análisis

financiero de la Empresa “Corte Muy Celio Mesias”, brindando al gerente – propietario

una herramienta para un funcionamiento y su crecimiento.

Variables de la Investigación

Variable Independiente : Procesos Contables

Variable Dependiente : Información Financiera

Aporte teórico, significación práctica y novedad científica

El presente trabajo investigativo será un soporte de material de apoyo para la realización

de consultas de diversas investigaciones, de próximos estudiantes y profesionales que integran la Universidad “UNIANDES”, con ello enriquecer el conocimiento en lo

relacionado a procesos contables, análisis financiero y contabilidad general. Con el fin

que sea promotor de nuevos temas de investigación para ir perfeccionando y mejorando

la información.

A través del desarrollo de un proceso contable el cual se enfoca en mejorar el análisis

financiero de la empresa “Corte Muy Celio Mesias”, permitirá una correcta toma de

decisiones mediante los estados financieros, que sin duda alguna emitirá información de

gran importancia para la aplicación de los correctivos necesarios.

Esta investigación es novedosa por que proporciona a los pequeños comerciantes, conocer

un adecuado control financiero, que sin duda la aplicación de los mismos disminuirá

7

CAPÍTULO I

1 Fundamentación teórica

1.1 Origen y Evolución del Objeto de Investigación.

Para establecer los antecedentes de la presente investigación se ha realizado una consulta

en diferentes proyectos relacionados con el tema de exploración en el Centro de

Información de la Universidad Autónoma de los Andes (CDIC), extensión Santo

Domingo y se ha seleccionado los siguientes temas relacionados al mismo que son:

Gualan Tenecela Cecilia (2013). Sistema contable y gestión financiera para

aplicar en la empresa Pinturas Elicolor, ubicada en la Concordia, la autora

menciona al realizar un sistema contable y gestión financiera permitirá una

correcta toma de decisiones contables, mediante los estados financieros, que sin

duda alguna emitirá información de gran importancia para la aplicación de los

correctivos necesarios.

Salazar Delgado Mirla Rubi (2011). Sistema contable y gestión financiera de la

distribuidora Virgen del Cisne en la ciudad de Santo Domingo, la autora menciona

que al aplicar un sistema contable optimizado se tendrá un buen control y registro

de las operaciones de la entidad , generando una adecuada gestión financiera que

permitirá una oportuna toma de decisiones.

1.2 Actualidad del objeto de estudio de la investigación

A continuación en la presente investigación se desarrollaran los temas y subtemas y un

análisis de los distintos autores bibliográficos permitiendo recabar información

actualizada referente a las variables propuestas de procesos contables e análisis

financiero.

1.2.1. Contabilidad.

“Es la ciencia, el arte y la tecnica que permite el análisis, clasificación, registro, control

e interpretación de las transacciones que realizan en una empresa con el objeto de

8

“La contabilidad es la técnica fundamental de toda actividad económica que opera por

medio de un sistema dinámico de control e información que se sustenta tanto en un marco teórico, como en normas internacionales.” (Zapata Pedro, 2011, pág. 8)

Se puede definir a la contabilidad como el proceso de análisis, clasificación, registro,

control e interpretación de las transacciones que se efectuan en la empresa ,con el

proposito de al finalizar el ejercicio economico o periodo contable conocer la situacion

economica y finaciera de la entidad.

1.2.1.1 Importancia

Permite procesar de manera sistemática los hechos económicos, generar un conjunto de reportes específicos, estados financieros y sus notas explicativas. Presentación relevante de la situación económico-financiera, que permita brindar confianza a acreedores, inversionistas y autoridades de control fiscal. (Zapata Pedro, 2011, pág. 8)

La contabilidad es de suma importancia para la empresa, ya que gracias a ella la

información periódica que nos brinda tenemos muchas probabilidades del éxito

económico y financiero. Sin menos preciar que gracias a la contabilidad podemos saber

las acciones que afectan la situación patrimonial, es decir los ingresos, costos y gastos.

1.2.1.2 Objetivo

Desarrollar el ciclo que siguen las operaciones desde el reconocimiento hasta la

generación de estados financieros (balances), por medio de explicaciones y

aplicaciones secuenciales; comprender las causas y efectos de las operaciones en la

situación económica y financiera de la empresa.” (Zapata Pedro, 2011, pág. 3)

Mediante la información recopilada, el objetivo es saber con exactitud a lo referente a la

contabilidad, como es el reconocimiento de transacciones, cuentas contables, estados

financieros, con ello comprender las causas y efectos que repercuten en la situación

9

1.2.1.3 Tipos de contabilidad

1.2.1.4 Contabilidad Gubernamental

La Contabilidad Gubernamental, como parte del sistema de control interno, tendrá como finalidades establecer y mantener en cada institución del Estado un sistema específico y único de contabilidad y de información gerencial que integre las operaciones financieras, presupuestarias, patrimoniales y de costos, y que satisfaga los requerimientos operacionales y

gerenciales para la toma de decisiones. (Leonardo, 2015, pág. 6)

Gracias a esta contabilidad las entidades públicas pueden saber sus movimientos

contables efectuados en la entidad, mediante un sistema específico y único de

información que se encarga de procesar datos económicos, sociales, ambientales y

financieros. Para que a través de estados contables, se tomen decisiones acertadas.

1.2.1.5 Contabilidad Bancaria

La definición técnica que se suele utilizar para la contabilidad bancaria, hace referencia a que la misma es quien se ocupa de la capacitación, medición y la valoración de todos aquellos elementos financieros que circulen internamente en un banco. (Manzanares, 2012 , pág. 23)

La contabilidad bancaria es de gran importancia para las entidades financieras, ya que

mediante a esta realizan depósitos en cuentas corrientes y de ahorro, liquidaciones,

comisiones, cartas de crédito, remesas y otros servicios bancarios, gracias a estos registros

puede saber de sus movimientos y con ello los altos directivos tomen buenas decisiones

para la institución Financiera .

1.2.1.6 Contabilidad Costos.

Es la aplicación de los principios contables con el fin de determinar el valor total de la materia prima, mano de obra y otros insumos utilizados en la obtención de un producto terminado o en la prestación de un servicio. (Bravo M., 2011, pág. 1)

La Contabilidad de Costos nos determina que on la aplicación de los principios contables,

nos permitira determinar el valor total de la materia prima, mano de obra y otros insumos,

10

1.2.1.7 Contabilidad Comercial o General

“Es aquella que se utiliza en los negocios de compra y venta de mercaderías y servicios

no financieros. Ejemplos: almacenes de calzado, de electrodomésticos; empresas de transporte, de seguridad y vigilancia, etc.” (Zapata Pedro, 2011, pág. 9)

“Se registra las operaciones de la empresa o negocios dedicados a la compra y venta de

mercaderías o servicios, sin ningún proceso adicional de transformación de estas.” (Díaz

Moreno, 2011, pág. 5)

Es por ello, que la contabilidad comercial es esencial en la compra y venta de bienes o

mercaderías, permitiendo que el registro, análisis contables de sus operaciones sea

correcto para la empresa

1.2.1.7.1 Importancia

“La contabilidad comercial permite establecer controles efectivos de los recursos y generar un conjunto de reportes específicos, estados financieros y sus notas explicativas”.

(Zapata Pedro, 2011, pág. 8)

La Contabilidad comercial es de suma importancia, por lo que permite establecer reportes

específicos de las operaciones, ocasionando un buen control contable de todas las

operaciones realizadas en un periodo contable de manera sistemática con el objetivo de

obtener información financiera para luego someterla a análisis.

1.2.1.7.2 Sistema de registro y control de inventarios

Según Zapata (2011), los sistemas de control de inventarios para la venta (mercancías)

reconocidos por la Ley de régimen tributario interno, y avalados por las normas contables

son:

• Sistema de cuenta múltiple o inventario periódico

11

Fuente: Zapata (2010), Gestión de Stock en la Logística de los Inventarios Elaborado por: Richard Vargas

a) Sistema de cuenta múltiple o inventario periódico.

Según Zapata (2010), el uso de este sistema es cada vez es más limitado. Se caracteriza por que el inventario se obtendrá de bodega físicamente del inventario y valorando al último precio de costo de mercado, se utiliza varias cuentas de apoyo: ventas, compras, inventario de mercaderías, devoluciones-descuentos en ventas, devoluciones, transporte y seguros en compras-ventas, costos-ganancia bruta en ventas y para realizar asientos de regulación para determinar el valor de la utilidad en ventas y el registro contable el valor del inventario final.

b) Sistema de cuenta permanente o inventario perpetuo

Según Zapata (2011), este es el sistema apropiado a las necesidades de control e

información, que por sus ventajas se ha posicionado en empresas comerciales,

industriales y de servicios. Sus características son:

Figura 2. Características del sistema de cuenta permanente o inventario perpetuo Fuente: Zapata (2010), Gestión de Stock en la Logística de los Inventarios Elaborado por: Richard Vargas

Caracteristicas del Sistema de

Cuenta permanente

Es necesario contar con un auxiliar de cada tipo de articulo (kárdex). Por tanto, el inventario se puede determinar en cualquier momento.

Por cada asiento de venta o devolución de venta, es necesario realizar otro que registre dicho movimiento al precio de costo. Debido a la dificultad inicial, su aplicación obliga a contar con personal

contable capacitado y entrenado

adecuadamente.

Utiliza varias cuentas de apoyo, entre otras: ventas, costos de ventas, ganancia bruta en ventas e inventario de mercaderias.

SISTEMA DE REGISTRO Y CONTROL DE INVENTARIOS

Sistema de cuenta permanente Sistema de cuenta múltiple o

inventario periódico

12 1.2.1.7.3 Métodos de valoración de inventarios

Los métodos contables contribuyen a llevar un control minucioso de los instrumentos de

supervisión para determinar el número de existencias los cuales son:

Fuente: Gutiérrez (2010), Gestión de Stock en la Logística de los Inventarios Elaborado por: Richard Vargas

1.2.1.7.4 Principios de la Contabilidad Generalmente Aceptados

Según Jar (1999), menciona que el plan contable generalmente revisado reconoce que

los principios que se exponen a continuación, son los fundamentales y básicos para el

adecuado cumplimiento de los fines de la contabilidad.

Fuente: Jar (1999), Principios de Contabilidad Generalmente Aceptados. Elaborado por: Richard Vargas

MÉTODOS DE VALORACIÓN DE INVENTARIOS

FIFO (PEPS): Son

aquellas que fueron las

primeras entradas,

primeras salidas.Donde

el inventario que se

adquirió primero,

primero se vende.

LIFO (UEPS): Son

aquellas últimas en

entrar primeros en salir. Donde el inventario que se adquirió último es el primero en venderse.

PROMEDIO

PONDERADO: Es el

resultado de sumar el valor del inventario inicial más el valor de las compras dividido entre la cantidad de unidades.

Figura 3. Métodos de valoración de inventarios

Ente Contable

Uniformidad

Unidad de Medida Relización Revelación Suficiente

Empresa en Marcha Partida Doble

Causación PRINCIPIOS DE

CONTABILIDAD GENERALMENTE

ACEPTADOS

13

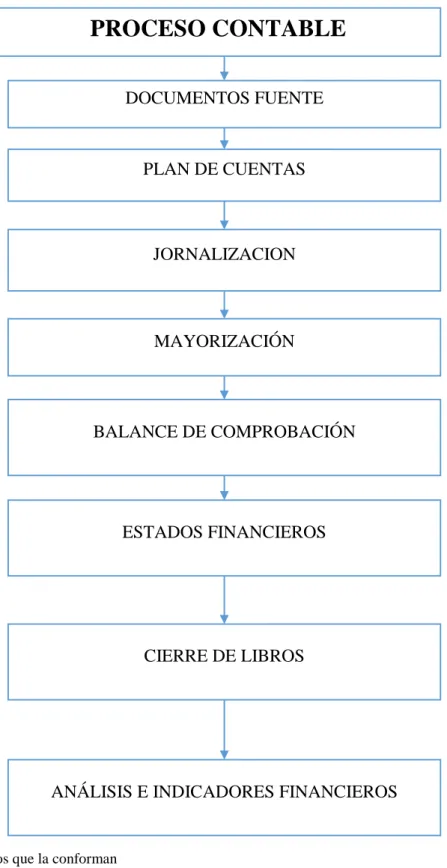

1.2.2. Proceso Contable. 1.2.2.1. Definición.

“Denominado también Ciclo Contable constituye la serie de pasos o la secuencia que

sigue la información contable desde el origen de la transacción (comprobantes o documentos fuente) hasta la presentación de los Estados Financieros.” (Bravo M, 2011,

pág. 33)

El registro de transacciones en forma cronológica en los libros de contabilidad, el proceso de ajustes a las cuentas, el cierre de las cuentas de resultado y la preparación de los estados financieros se conoce como ciclo contable. Este proceso se da en las empresas con el fin de evaluar resultados de las operaciones para tomar decisiones. (Díaz Moreno, 2011, pág. 386)

El proceso contable o ciclo contable nos permite seguir la secuencia que debe seguir la

información contable con el fin de saber la evaluación de los resultados de las operaciones

para una buena toma de decisiones en la empresa, se lo realiza mediante ajustes a las

cuentas, el cierre de las cuentas de resultado y la preparación de los estados financieros.

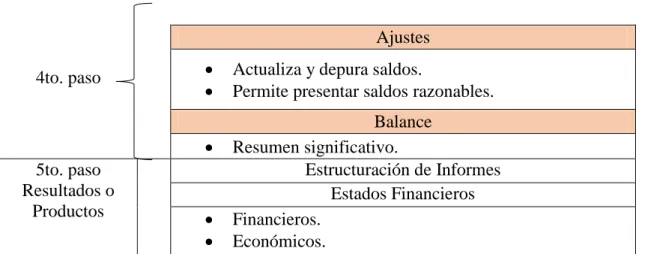

1.2.2.2. Flujo del Proceso Contable.

1er. paso

Reconocimiento de la operación Documento fuente

Prueba evidente con soportes.

Requiere análisis.

Se archiva cronológicamente.

2do. paso

Jornalizacion o registro inicial Libro Diario

Registro inicial.

Requiere criterio y orden.

Se presenta como asiento.

3er. paso

Mayorización Libro Mayor

Clasifica valores y obtiene saldos de cuentas.

Requiere criterio y orden.

Brinda idea del estado de cada cuenta.

14 4to. paso

Ajustes

Actualiza y depura saldos.

Permite presentar saldos razonables.

Balance

Resumen significativo.

5to. paso Resultados o

Productos

Estructuración de Informes Estados Financieros

Financieros.

Económicos.

Figura 5. Flujo del Proceso Contable

Fuente: Pedro Zapata Sánchez (2011). Contabilidad General. Página 35. Elaborado por: Richard Vargas

El Flujo del Proceso Contable cuenta o está formado por 5 pasos muy fundamentales cada

uno de ellos para la empresa: Primer Paso, reconocimiento de la operación y documento

fuente .Segundo Paso, Jornalizacion o registro inicial y Libro Diario. Tercer paso,

Mayorización y Libro Diario. Cuarto Paso, Comprobación .Ajuste y Balance .Quinto

Paso, Estructuración de informes y Estados Financieros.

1.2.2.2.1. Plan de Cuentas.

“Denominado también Catálogo de Cuentas, es la numeración de cuentas ordenadas

sistemáticamente, aplicable a un negocio concreto, que proporciona los nombres y el código de cada una de las cuentas.” (Bravo M, 2011, pág. 24)

El plan de cuentas es un instrumento de consulta que permite presentar a la gerencia estados financieros, trascendentes para la toma de decisiones, y posibilitar un adecuado control. Se diseña en función de las necesidades de información y el control que desea la gerencia de la empresa. (Zapata Pedro, 2011, pág. 27)

1.2.2.2.2. Documento Fuente.

“Los comprobantes son la fuente origen de los registros contables, respaldan todas y cada una de las transacciones que se realizan en la empresa.” (Bravo M, 2011, pág. 35)

“Los soportes contables son los medios escritos con los cuales puede justificarse una transacción u operación comercial realizada por el ente económico o empresa.” (Díaz

15

a) Importancia.

Los soportes son de gran importancia no solo por la comprobación o justificación de la transacción, sino que se constituyen en un elemento esencial para el registro en la contabilidad. Son una prueba integra y verificable por terceras personas. (Díaz Moreno, 2011, pág. 360)

b) Clasificación.

Comprobantes Internos.

Son todos aquellos documentos o soportes que son elaborados internamente por la empresa para el control y registro de sus operaciones con terceros. (Díaz Moreno, 2011, pág. 360)

Comprobantes Externos.

“Son todos aquellos documentos que sirven de soporte a las transacciones, pero son

elaborados por terceros, como las notas bancarias débito y crédito, pagarés, letras de

cambio, entre otros”(Díaz Moreno, 2011, pág. 368)

1.2.2.2.3. Libro Diario.

“Pertenece al grupo de los libros principales, en este libro se registra en forma cronológica todas las operaciones de la empresa.” (Bravo M, 2011, pág. 50)

“Es el registro contable principal, en el que se anotan todas las operaciones en forma de asiento.” (Zapata Pedro, 2011, pág. 41)

El Libro Diario pertenece al grupo de los libros principales, ya que mediante a este se

registran todas las operaciones efectuadas por la empresa en forma de asiento sin olvidar

que cada asiento va dependiendo de la fecha que fue efectuada la transacción en forma

cronológica.

1.2.2.2.4. Libro Mayor.

16

“Es el segundo registro principal que se mantiene por cada cuenta, con el propósito de conocer su movimiento y saldo en forma particular.” (Zapata Pedro, 2011, pág. 42)

El Libro Mayor es el segundo registro principal pero muy fundamental e importante para

el registro de las operaciones en la empresa, ya que a diferencia del Libro Diario este nos

permite saber el movimiento y los saldos totales de las cuentas de los asientos.

1.2.2.2.5. Balance de Comprobación.

Permite resumir la información contenida en los registros realizados en el libro diario y en el libro mayor, a la vez que permite comprobar la exactitud de los mencionados registros. Verifica y demuestra la igualdad numérica entre él Debe y el Haber. (Bravo M, 2011, pág. 53)

Mensualmente se debe verificar el cumplimiento del concepto de partida doble, para esto será necesario elaborar un Balance de Comprobación, el mismo que se prepara con los saldos de las diferentes cuentas que constan en el Libro mayor principal. (Zapata Pedro, 2011, pág. 45)

El Balance de Comprobación, viene siendo un resumen del libro diario y mayor, gracias

a este Balance facilita la toma de decisiones en la empresa, permitiendo saber los saldos

de las cuentas y con ello verificar la igualdad numérica ente él Debe y el Haber.

1.2.2.2.6. Estados Financieros.

Los estados financieros se elaboran al finalizar un periodo contable, con el objeto de proporcionar información sobre la situación económica y financiera de la empresa. Esta información permite examinar los resultados obtenidos y evaluar el potencial futuro de la compañía. (Bravo M, 2011, pág. 191)

Los Estados Financieros son la culminación de un periodo contable donde sus resultados

tienen mucha influencia en el futuro económico y financiero de la empresa, por ende esta

información servirá de mucho para la buena toma de decisiones con respecto a las

17

a) Estado de Resultados.

“Denominado también Estado de Situación Económica, Estado de Rentas y Gastos,

Estado de Operaciones, etc. Se elabora al finalizar el período contable con el objeto de determinar la situación económica de la empresa.” (Bravo M, 2011, pág. 191)

El Estado de resultados muestra los efectos de las operaciones de una empresa y su resultado final, ya sea ganancia o pérdida; resumen de los hechos significativos que originaron un aumento o disminución en el patrimonio de la empresa durante un periodo determinado. El estado de resultados es dinámico, ya que expresa en forma acumulativa las cifras de rentas ingresos, costos y gastos resultantes en un periodo determinado. (Zapata Pedro, 2011, pág. 62)

Por ende, el estado de resultados juega un papel muy importante para la empresa,

permitiendo reflejar al finalizar el periodo contable los resultados finales, ya sean estos

de ganancia o perdidas, dichos resultados que arroje este estado servirán de mucho para

determinar la situación económica de la empresa .

b) Estado de Situación Financiera o Balance General.

“Denominado también Balance General se elabora al finalizar el período contable para

determinar la situación financiera y nos permite conocer el saldo que cuenta la empresa

y cuánto debe a sus proveedores y accionistas.” (Bravo M, 2011, pág. 219)

“Es un informe contable que presenta ordenada y sistemáticamente las cuentas del activo,

pasivo y patrimonio. Determinada la posición financiera de la empresa en un momento

determinado para la buena toma de decisiones.” (Zapata Pedro, 2011, pág. 63)

El Balance General es realizado en forma sistemática y ordenada al finalizar el periodo

contable donde se derivan las cuentas del Activo , Pasivo y Patrimonio, el resultado final

que arroje este estado servirá de mucho para saber la situación financiera de la empresa

en una fecha determinada.

c) Estado de Flujo del Efectivo.

Este estado financiero se elabora al término de un ejercicio económico o período contable

18

Es el informe contable principal que presenta de manera resumida y clasificada por actividades de operación, inversión y financiamiento, permitiendo evaluar la capacidad financiera de la empresa, en función de su liquidez presente y futura. (Zapata Pedro, 2011, pág. 389)

Es aquel estado más utilizado para evaluar con mayor solvencia la objetividad de la

liquidez de la empresa, realizando los diversos conceptos de entrada y salida de recursos

monetarios realizados durante un periodo, gracias a este proceso nos permite medir la

habilidad gerencial en recaudar y usar el dinero.

d) Estado de Evolución del Patrimonio

Precisamente el Estado de Evolución del Patrimonio es preparado al final del periodo, con el propósito de demostrar objetivamente los cambios ocurridos en las partidas patrimoniales, el origen de dichas modificaciones y la posición actual del capital contable, mejor conocido como Patrimonio. (Zapata Pedro, 2011, pág. 330)

“El estado de evolución del patrimonio mide la variación, los aumentos y/o disminuciones

del patrimonio, originados por las transacciones comerciales realizadas por la empresa durante el período contable.” (Díaz Moreno, 2011, pág. 434)

El Estado de Evolución del Patrimonio, tiene énfasis en demostrar objetivamente los

cambios ocurridos en las partidas patrimoniales, estos cambios nos permite medir la

variación, los aumentos y disminuciones del patrimonio.

1.2.2.2.7. Notas Aclaratorias

Los estados Financieros deben ser claros y comprensibles. Se basan en políticas contables que varían de una empresa a otra. La revelación de las políticas contables significativas sobre las cuales se basan los estados financieros, es por lo tanto necesaria para que sean entendidos adecuadamente. (Bravo M, 2011, pág. 282)

1.2.3. Información financiera

19

Conjunto integrado por estados financieros y notas a los mismos, que expresan la situación financiera, los resultados de operación, las variaciones en el capital contable y flujos de efectivo (cambios en la situación financiera) de una empresa. (Ocho Setzer , G, 2012, pág. 86)

Esta información es de suma importancia para la empresa, ya que permite producir los

Estados Financieros que expresan la situación financiera, los resultados de operación, las

variaciones en el capital contable y flujos de efectivo. Por ende también es muy

fundamental para la administración, ya que ayuda al crecimiento de la empresa en lo que

es la gerencia y personas que laboran en ella.

1.2.3.1. Importancia

La información financiera es de gran importancia porque a través de ella, los usuarios pueden establecer sus conclusiones sobre el desempeño financiero de la entidad. Por medio de esta información, el usuario podrá evaluar el futuro de la empresa y tomar decisiones de carácter económico sobre la misma. (Cordova Padilla,M, 2012, pág. 86)

Los Usuarios juegan un papel muy importante para la empresa, ya que mediante a la

Información Financiera y otros elementos de juicio, pueden sacar conclusiones del

desempeño financiero de la entidad. Por ellos tienen la potestad de evaluar el futuro de

la empresa y del carácter económico.

1.2.3.2. Análisis financiero

El proceso de análisis financiero se fundamenta en la aplicación de herramientas y de un conjunto de técnicas que se aplican a los estados financieros, con el propósito de obtener relaciones cuantitativas que señalen el comportamiento, no solo del ente económico sino también de algunas variables más significativas e importantes. (Cordova Padilla, M, 2012, pág. 94)

El análisis financiero se lo conoce como una técnica muy fundamental, que es aplicado

en los estados financieros para poder obtener medidas y relaciones cuantitativas del

comportamiento, no solo del ente económico sino también de algunas variables más

20 1.2.3.2.1. Análisis vertical

Es un procedimiento elástico que consiste en analizar estados financieros como el Balance

Genera y el Estado de Resultado, comparando las cifras de un solo periodo en forma

vertical. (Cordova Padilla,M, 2012, pág. 96)

El Análisis Vertical es aquel que se aplica a los estados financieros como son el balance

general y el estado de resultados, con el fin de evaluar las respectivas cifras de las cuentas

en forma vertical.

1.2.3.2.2. Análisis horizontal

En este método se comparan los estados financieros homogéneos, en dos o más periodos consecutivos, para determinar los aumentos y disminuciones o variaciones de la cuenta de un periodo a otro, conociendo los cambios en las actividades y si los resultados han sido positivos o negativos, se definen cuales merecen mayor atención por ser significativos para la toma de decisiones. (Cordova Padilla,M, 2012, pág. 97)

El análisis horizontal, se lo realiza comparando los estados financieros homogéneos, es

decir de dos o más periodos consecutivos, gracias a este análisis podemos saber los

aumentos o disminuciones de la cuenta de un periodo a otro con el fin de saber cuál

merecen mayor atención, para la toma de decisiones correctas.

1.2.3.2.3. Indicadores Financieros

Es el producto de establecer resultados numéricos basados en relacionar dos cifras o cuentas bien sea del Balance General y/o del Estado de Pérdidas y Ganancias. Los resultados así obtenidos por sí solos no tienen mayor significado; sólo cuando los relacionamos unos con otros y podemos obtener resultados más significativos y sacar conclusiones sobre la real situación financiera de una empresa. (Zapata Pedro, 2011, pág. 418)

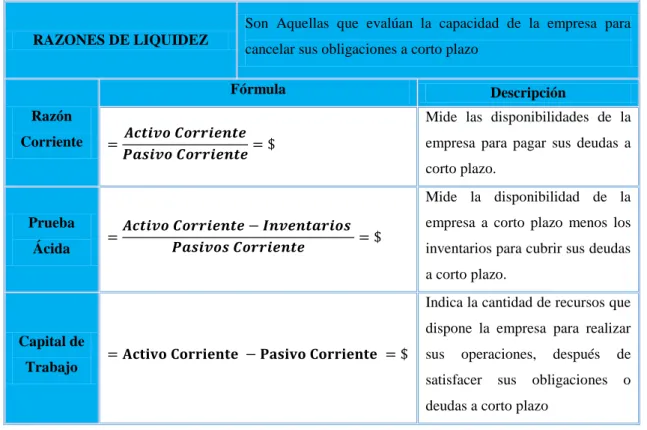

1.2.3.3. Razones de Liquidez

Miden la capacidad que tiene la empresa para cumplir con sus obligaciones a corto plazo;

la de mayor uso son la razón corriente, la prueba ácida y el capital de trabajo (Zapata

21

La Razón de Liquidez se enfoca en la toma de decisiones en la empresa, ya que se puede

medir la capacidad del cumplimento de las obligaciones a corto plazo. Las más utilizadas

tenemos, la razón corriente, la prueba acida y el capital de trabajo.

RAZONES DE LIQUIDEZ

Son Aquellas que evalúan la capacidad de la empresa para

cancelar sus obligaciones a corto plazo

Razón

Corriente

Fórmula Descripción

= 𝑨𝒄𝒕𝒊𝒗𝒐 𝑪𝒐𝒓𝒓𝒊𝒆𝒏𝒕𝒆 𝑷𝒂𝒔𝒊𝒗𝒐 𝑪𝒐𝒓𝒓𝒊𝒆𝒏𝒕𝒆= $

Mide las disponibilidades de la

empresa para pagar sus deudas a

corto plazo.

Prueba

Ácida =

𝑨𝒄𝒕𝒊𝒗𝒐 𝑪𝒐𝒓𝒓𝒊𝒆𝒏𝒕𝒆 − 𝑰𝒏𝒗𝒆𝒏𝒕𝒂𝒓𝒊𝒐𝒔

𝑷𝒂𝒔𝒊𝒗𝒐𝒔 𝑪𝒐𝒓𝒓𝒊𝒆𝒏𝒕𝒆 = $

Mide la disponibilidad de la

empresa a corto plazo menos los

inventarios para cubrir sus deudas

a corto plazo.

Capital de

Trabajo = 𝐀𝐜𝐭𝐢𝐯𝐨 𝐂𝐨𝐫𝐫𝐢𝐞𝐧𝐭𝐞 − 𝐏𝐚𝐬𝐢𝐯𝐨 𝐂𝐨𝐫𝐫𝐢𝐞𝐧𝐭𝐞 = $

Indica la cantidad de recursos que

dispone la empresa para realizar

sus operaciones, después de

satisfacer sus obligaciones o

deudas a corto plazo

Figura 6. Razones de Liquidez

Fuente: Pedro Zapata Sánchez (2011). Contabilidad General. Página 420. Elaborado por: Richard Vargas

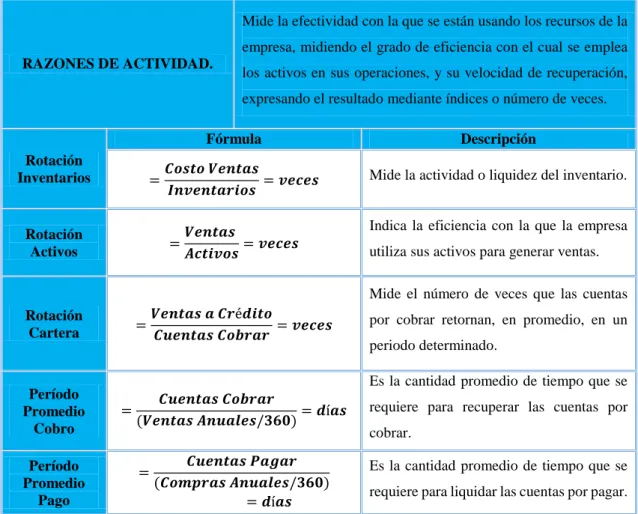

1.2.3.4. Razones de Actividad

Indica la intensidad (veces) con que la empresa está utilizando sus activos para generar

ventas y, por ende, la utilidad. (Zapata Pedro, 2011, pág. 418)

Esta razón de Actividad está encaminada a saber si nuestros activos están siendo

utilizados de la mejor manera, con esta razón podemos saber la situación económica que

se encuentra la empresa, ya que gracias a ella, podemos sacar conclusiones de los activos

22 RAZONES DE ACTIVIDAD.

Mide la efectividad con la que se están usando los recursos de la

empresa, midiendo el grado de eficiencia con el cual se emplea

los activos en sus operaciones, y su velocidad de recuperación,

expresando el resultado mediante índices o número de veces.

Rotación Inventarios

Fórmula Descripción

=𝑪𝒐𝒔𝒕𝒐 𝑽𝒆𝒏𝒕𝒂𝒔

𝑰𝒏𝒗𝒆𝒏𝒕𝒂𝒓𝒊𝒐𝒔 = 𝒗𝒆𝒄𝒆𝒔 Mide la actividad o liquidez del inventario.

Rotación

Activos =

𝑽𝒆𝒏𝒕𝒂𝒔

𝑨𝒄𝒕𝒊𝒗𝒐𝒔= 𝒗𝒆𝒄𝒆𝒔

Indica la eficiencia con la que la empresa

utiliza sus activos para generar ventas.

Rotación

Cartera =

𝑽𝒆𝒏𝒕𝒂𝒔 𝒂 𝑪𝒓é𝒅𝒊𝒕𝒐

𝑪𝒖𝒆𝒏𝒕𝒂𝒔 𝑪𝒐𝒃𝒓𝒂𝒓 = 𝒗𝒆𝒄𝒆𝒔

Mide el número de veces que las cuentas

por cobrar retornan, en promedio, en un

periodo determinado.

Período Promedio

Cobro

= 𝑪𝒖𝒆𝒏𝒕𝒂𝒔 𝑪𝒐𝒃𝒓𝒂𝒓

(𝑽𝒆𝒏𝒕𝒂𝒔 𝑨𝒏𝒖𝒂𝒍𝒆𝒔/𝟑𝟔𝟎)= 𝒅í𝒂𝒔

Es la cantidad promedio de tiempo que se

requiere para recuperar las cuentas por

cobrar.

Período Promedio

Pago

= 𝑪𝒖𝒆𝒏𝒕𝒂𝒔 𝑷𝒂𝒈𝒂𝒓

(𝑪𝒐𝒎𝒑𝒓𝒂𝒔 𝑨𝒏𝒖𝒂𝒍𝒆𝒔/𝟑𝟔𝟎) = 𝒅í𝒂𝒔

Es la cantidad promedio de tiempo que se

requiere para liquidar las cuentas por pagar.

Figura 7. Razones de Actividad

Fuente: Pedro Zapata Sánchez (2011). Contabilidad General. Página 420. Elaborado por: Richard Vargas

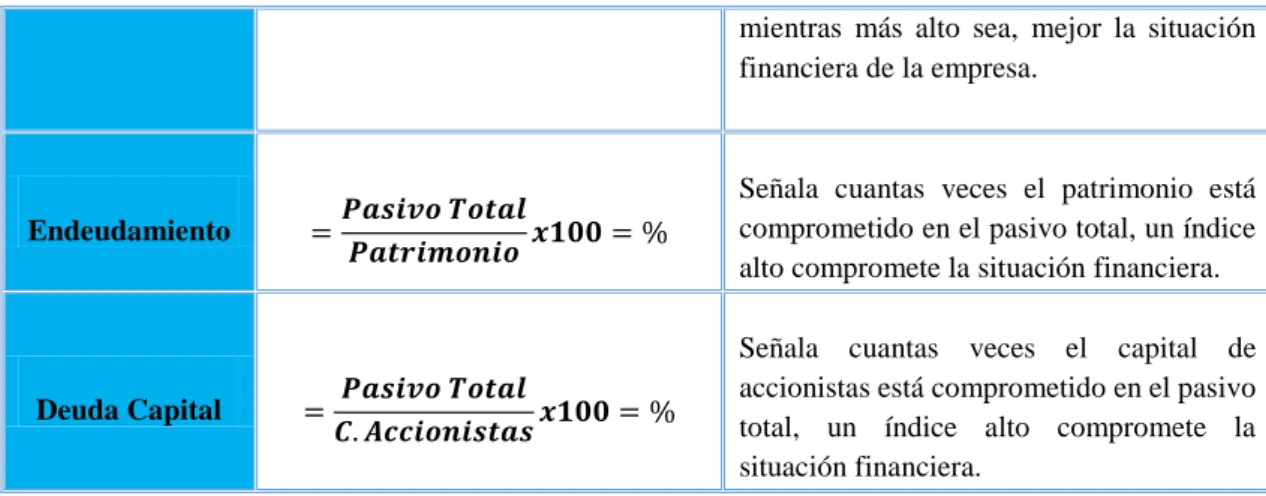

1.2.3.5. Razón del nivel de Endeudamiento

Este índice muestra la cantidad del activo total de la empresa que ha financiado terceras

personas (acreedores). (Zapata Pedro, 2011, pág. 420)

RAZONES DE ENDEUDAMIENTO

Razones de estructura de capital y solvencia, que miden el grado en

el cual la empresa ha sido financiada mediante deudas.

Solidez

Fórmula Descripción

=𝑷𝒂𝒔𝒊𝒗𝒐 𝑻𝒐𝒕𝒂𝒍

𝑨𝒄𝒕𝒊𝒗𝒐 𝑻𝒐𝒕𝒂𝒍𝒙𝟏𝟎𝟎 = %

Permite evaluar el financiamiento del activo total, mientras menor sea la participación del pasivo total en el financiamiento del activo total; menor es el riesgo financiero de la empresa.

Patrimonio a

Activo Total =

𝑷𝒂𝒕𝒓𝒊𝒎𝒐𝒏𝒊𝒐

𝑨𝒄𝒕𝒊𝒗𝒐 𝑻𝒐𝒕𝒂𝒍𝒙𝟏𝟎𝟎 = %

23

mientras más alto sea, mejor la situación financiera de la empresa.

Endeudamiento =𝑷𝒂𝒔𝒊𝒗𝒐 𝑻𝒐𝒕𝒂𝒍

𝑷𝒂𝒕𝒓𝒊𝒎𝒐𝒏𝒊𝒐 𝒙𝟏𝟎𝟎 = %

Señala cuantas veces el patrimonio está comprometido en el pasivo total, un índice alto compromete la situación financiera.

Deuda Capital = 𝑷𝒂𝒔𝒊𝒗𝒐 𝑻𝒐𝒕𝒂𝒍

𝑪. 𝑨𝒄𝒄𝒊𝒐𝒏𝒊𝒔𝒕𝒂𝒔𝒙𝟏𝟎𝟎 = %

Señala cuantas veces el capital de accionistas está comprometido en el pasivo total, un índice alto compromete la situación financiera.

Figura 8. Razones de Endeudamiento

Fuente: Pedro Zapata Sánchez (2011). Contabilidad General. Página 420. Elaborado por: Richard Vargas

1.2.3.6. Razones de Rentabilidad

Miden el grado de eficiencia de la empresa para generar las utilidades mediante el uso

racional de los activos y sus ventas para poder reinvertir. (Zapata Pedro, 2011, pág. 420)

La Razón de Rentabilidad, es la que se enfoca su mayor parte en el desempeño de la

rentabilidad de la empresa, en su uso racional de los activos y sus ventas para así poder

reinvertir.

RAZONES DE

RENTABILIDAD

Mide la eficiencia de la administración a través de los rendimientos generados sobre las ventas y sobre la inversión.

Margen Utilidad Bruta

Fórmula Descripción

=𝑼𝒕𝒊𝒍𝒊𝒅𝒂𝒅 𝑩𝒓𝒖.

𝑽𝒆𝒏𝒕𝒂𝒔 𝒙𝟏𝟎𝟎 = %

Indica el porcentaje que queda sobre las ventas después que la empresa ha pagado sus existencias.

Margen Utilidad Operacional

=𝑼. 𝑶𝒑𝒆𝒓𝒂𝒕𝒊𝒗𝒂

𝑽𝒆𝒏𝒕𝒂𝒔 𝒙𝟏𝟎𝟎 = %

Representa las utilidades netas que gana la empresa en el valor de cada venta.

Margen

Utilidad Neta =

𝑼𝒕𝒊𝒍𝒊𝒅𝒂𝒅 𝑵𝒆𝒕𝒂

𝑽𝒆𝒏𝒕𝒂𝒔 𝒙𝟏𝟎𝟎 = %

Determina el porcentaje que queda en cada venta después de deducir todos los gastos incluyendo impuestos.

Rendimiento sobre Patrimonio

=𝑼𝒕𝒊𝒍𝒊𝒅𝒂𝒅 𝑵𝒆𝒕𝒂

𝑷𝒂𝒕𝒓𝒊𝒎𝒐𝒏𝒊𝒐 𝒙𝟏𝟎𝟎 = %

24

Rendimiento sobre Activo =

𝑼𝒕𝒊𝒍𝒊𝒅𝒂𝒅 𝑵𝒆𝒕𝒂

𝑨𝒄𝒕𝒊𝒗𝒐 𝑻𝒐𝒕𝒂𝒍 𝒙𝟏𝟎𝟎 = %

Determina la efectividad total de la administración para producir utilidades con los activos disponibles.

Rendimiento sobre Capital =

𝑼𝒕𝒊𝒍𝒊𝒅𝒂𝒅 𝑵𝒆𝒕𝒂

𝑪𝒂𝒑𝒊𝒕𝒂𝒍 𝑪𝒐𝒎ú𝒏𝒙𝟏𝟎𝟎 = %

Indica el rendimiento que se obtiene sobre el valor en libros del capital contable.

Figura 9. Razones de Rentabilidad

Fuente: Pedro Zapata Sánchez (2011). Contabilidad General. Página 420. Elaborado por: Richard Vargas

1.3. Actualidad ecuatoriana del sector donde se desarrolla el proyecto

Actualmente en el Ecuador existen alrededor de 843.745 empresas dedicas a diferentes

actividades económicas, contando con un 36.62% que corresponde a (308.956) empresas

dedicadas al comercio teniendo participación importante en la economía del país. Santo

Domingo es una ciudad que se caracteriza por su gran actividad comercial dentro y fuera

de la zona convirtiéndose en el eje de la distribución comercial para la región desde 1980,

contando con 19.063 empresas dedicadas a diversas actividades económicas dentro de la

ciudad hasta el 2017, las cuales el (50,72%) 9.669 son empresas dedicadas al comercio

según el censo económico que desarrollo el Instituto Nacional de Estadística y Censos

(INEC).

Según datos del Servicio de Rentas Internas (SRI) el 6,21% (1.183) son empresas que se

dedican a la venta al por menor y mayor de insumos ferreteros, materiales de

construcción.

En los últimos años en el Ecuador según el INEC existe una única empresa llamada “CORTE MUY CELIO MESIAS”, dedicado a la venta al por menor y mayor de insumos

ferreteros, materiales de construcción por lo que se ha registrado un gran incremento de

su demanda, originando un crecimiento acumulado en su actividad, descuidado su análisis

25

CAPÍTULO II

2. DISEÑO METODOLÓGICO Y DIAGNÓSTICO

2.1. Paradigma y tipo de investigación 2.1.1. Paradigma asumido.

La investigación tiene mayor tendencia en el paradigma cuantitativo, debido a que la parte

elemental es el proceso contable mismo que se encuentra en la propuesta, compuesto por

cantidades, cifras, cálculos y porcentajes registrados en sus libros contables, estados

financieros y análisis financieros que permitieron conocer la información de la empresa.

2.1.2. Modalidad y tipos de la investigación, según la finalidad y objetivos de la misma.

2.1.1.1. Modalidad de la investigación

La modalidad que se empleó en la investigación fue en el paradigma cualitativo

-cuantitativo, con mayor tendencia en lo -cuantitativo, debido al requerimiento en el

desarrollo del trabajo; la modalidad cuantitativa se encuentra en el diseño metodológico

y en la propuesta en los resultados que fueron posibles calcularse y por otro lado la

modalidad cualitativa se encuentra en la fundamentación teórica y el diseño metodológico

en los resultados argumentados por los autores y el gerente propietario en el proyecto.

2.1.1.2. Tipos de investigación

2.1.1.2.1. Investigación explicativa

Se utilizó este tipo de investigación porque nos permito determinar el origen y la causa

del problema, el mismo que es la inexistencia de un adecuado proceso contable que

permita obtener información correcta para la buena toma de decisiones.

2.1.1.2.2. Investigación descriptiva

Con la investigación descriptiva se pudo conocer la situación real de la empresa mediante

la recolección, registro e interpretación de datos de manera estadística y relacionarla de

26 2.1.1.2.3. Investigación bibliográfica

Mediante esta investigación se pudo recolectar información sobre el tema de estudio, de

tal manera que nos ayudó en la realización del marco teórico del presente trabajo

investigativo.

2.1.1.2.4. Investigación de Campo

Se utilizó la investigación de campo porque se realizó el respectivo estudio en la empresa,

los mismos que nos permitieron conocer a través de la observación, entrevista y encuestas

la situación real de la misma.

2.2. Procedimiento para la búsqueda y procesamiento de datos

2.2.1. Población y muestra

2.2.1.1. Población

En la presente investigación se tomó como población a las personas que laboran en la

empresa, conformados de la siguiente manera:

Tabla 1.Población

CARGO CANTIDAD

Gerente-Propietario 1

Contador Externo 1

Empleados internos 6

TOTAL 8

Fuente: Empresa “Corte Muy Celio Mesias” Elaborado por: Vargas Richard

2.2.1.2. Muestra

El cálculo de la muestra no ha sido necesario aplicarla ya que cuenta con una población

27

2.2.2. Métodos

2.2.2.1. Inductivo – Deductivo

A través de este método se puedo identificar y buscar una solución al problema que existe

en la empresa Corte Muy Celio Mesias en cuanto a la información financiera,

determinando las causas y los efectos para así lograr el objetivo planteado.

2.2.2.2. Analítico – Sintético

Se utilizó este método de investigación para conocer detalladamente cada proceso que

interviene en el objeto de estudio, analizarlo y llegar a la verdad del problema presentado

en la empresa.

2.2.2.3. Histórico – Lógico

Este método nos ayudó a comprobar los problemas que se han presentado anteriormente

en la empresa con el presente y darnos cuenta de los cambios e interpretarlos de una

manera secuencial.

2.2.3. Técnicas 2.2.3.1. Observación

Esta técnica nos permito observar atentamente todo el proceso de estudio, tomar

información y registrarlo para su respectivo análisis.

2.2.3.2. Entrevista

Esta técnica utilizada por el investigador fue dirigida al gerente propietario de la empresa

comercial Corte Muy Celio Mesias el cual nos permitió obtener información acerca de la

empresa y detectar así el problema existente.

2.2.3.3. Encuesta

Esta técnica se aplicó al personal que labora en la empresa con el fin de obtener

28

2.2.4. Instrumentos

2.2.4.1. Guía de observación

Con este instrumento se pudo orientar el trabajo de investigación mediante una lista de

indicadores, señalando de tal manera los aspectos más relevantes al observar.

2.2.4.2. Guía de entrevista

Este instrumento se utilizó en la entrevista con el Gerente propietario de la empresa y el

contador externo de la empresa, la misma que ayudo para que el dialogo sea exitoso y así

poder obtener información relevante.

2.2.4.3. Cuestionario

Este instrumento se lo aplico en la encuesta que fue dirigido al personal que labora en la

empresa, que a través de un conjunto de preguntas relacionadas al objeto de estudio nos

permitió obtener información necesaria y confiable.

2.3. Resultados del diagnóstico de la situación actual

2.3.1. Resultados encontrados en la guía de observación

GUÍA DE OBSERVACIÓN REALIZADA A LA EMPRESA “CORTE MUY CELIO MESIAS”

DETALLE REFERENCIA

(SI-NO)

1. ¿La empresa cuenta con un departamento

contable?

No, la empresa carece de un departamento contable

2. ¿La empresa se realizan estados

financieros periódicamente?

No, en la empresa no se realizan estados financieros.

3. ¿La empresa mantiene documentos fuente

que respalden las operaciones que se realizan en ella?

No, la empresa no maneja documentos fuente

4. ¿Se tiene un debido control de la

mercadería que sale y entra de la bodega?

No, la empresa carece un control de control de su mercadería.

5. ¿Se maneja un plan de cuenta acorde a las

actividades que ejerce la empresa?

No, la empresa no tiene plan de cuentas.

6. ¿Conocen cuales son los costos reales de

su inventario en su bodega?

No, la empresa desconoce el costo real de los elementos del costo.

7. ¿Se lleva un registro del flujo del efectivo de la empresa?

No, la empresa no lleva registros de la entrada y salida del dinero.