PORTADA

UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES

“UNIANDES”

FACULTAD DE SISTEMAS MERCANTILES

CARRERA DE CONTABILIDAD SUPERIOR, AUDITORÍA, CPA.

PROYECTO DE INVESTIGACIÓN PREVIO A LA OBTENCIÓN DEL TÍTULO

DE INGENIERA EN CONTABILIDAD SUPERIOR, AUDITORÍA Y FINANZAS

CPA.

TEMA: PROCESO CONTABLE PARA EL ANÁLISIS FINANCIERO DE LA

GRANJA AVÍCOLA NEGRETE ONTANEDA JORGE RAÚL DE LA CIUDAD DE

SANTO DOMINGO, DICIEMBRE 2017.

AUTORA: MURILLO VASCO KELYN JOHANNA

TUTORA: DRA. RODRÍGUEZ LARA ANGÉLICA DORA

SANTO DOMINGO- ECUADOR

APROBACION DE LA TUTORA DEL TRABAJO DE TITULACIÓN

CERTIFICACIÓN

Quien suscribe, legalmente CERTIFICA QUE: El presente Trabajo de Titulación realizado por la señorita Murillo Vasco Kelyn Johanna, estudiante de la Carrera de Contabilidad Superior y Auditoría, CPA., Facultad de Sistemas Mercantiles, con el Tema: “PROCESO CONTABLE PARA EL ANÁLISIS FINANCIERO DE LA GRANJA AVÍCOLA

NEGRETE ONTANEDA JORGE RAÚL DE LA CIUDAD DE SANTO DOMINGO,

DICIEMBRE 2017”, ha sido prolijamente revisado, y cumple con todos los requisitos establecidos en la normativa pertinente de la Universidad Regional Autónoma de los Andes -UNIANDES-por lo que apruebo su presentación.

Santo Domingo, junio del 2018

______________________________ Dra. Angélica Dora Rodríguez Lara

DECLARACIÓN DE AUTENTICIDAD

Yo, Murillo Vasco Kelyn Johanna, estudiante de la Carrera de Contabilidad Superior y Auditoría, CPA., Facultad de Sistemas Mercantiles, declaro que todos los resultados obtenidos en el presente trabajo de investigación, previo a la obtención del título de

INGENIERA EN CONTABILIDAD SUPERIOR, AUDITORÍA Y FINANZAS CPA.,

son absolutamente originales y personales; a excepción de las citas, por lo que son de mi exclusiva responsabilidad.

Santo Domingo, junio del 2018.

________________________ Murillo Vasco Kelyn Johanna C.I. 1751961721

DERECHOS DE LA AUTORA

Yo, Murillo Vasco Kelyn Johanna, declaro que conozco y acepto la disposición constante en el literal d) del Artículo 85 del Estatuto de la Universidad Regional Autónoma de los Andes, que en su parte pertinente textualmente dice: El Patrimonio de la UNIANDES, está constituido por: La propiedad intelectual sobre las Investigaciones, trabajos científicos o técnicos, proyectos profesionales y consultoría que se realicen en la Universidad o por cuenta de ella.

Santo Domingo, junio del 2018

________________________ Murillo Vasco Kelyn Johanna C.I. 1751961721

CERTIFICACIÓN DE LA LECTORA DEL TRABAJO DE TITULACIÓN

Yo, Mgs. Martínez Patiño Elizabeth Amanda, en calidad de Lectora del Proyecto de Titulación.

CERTIFICO:

Que el presente trabajo de titulación realizado por la Srta. Murillo Vasco Kelyn Johanna

sobre el tema: “PROCESO CONTABLE PARA EL ANÁLISIS FINANCIERO DE LA GRANJA AVÍCOLA NEGRETE ONTANEDA JORGE RAÚL DE LA CIUDAD DE

SANTO DOMINGO, DICIEMBRE 2017”, ha sido cuidadosamente revisado por la

suscrita, por lo que he podido constatar que cumple con todos los requisitos de fondo y forma establecidos por la Universidad Regional Autónoma de Los Andes, para esta clase de trabajos, por lo que autorizo su presentación.

Santo Domingo, agosto del 2018

_________________________________ Mgs. Martínez Patiño Elizabeth Amanda

DEDICATORIA

El presente trabajo de investigación está dedicado principalmente a Dios, quien me ha brindado el maravilloso regalo de la vida.

A mi madre quien es mi motor a seguir adelante en todos los obstáculos de la vida, brindándome su amor, su compañía incondicional y motivándome constantemente.

A mi esposo quien desde que llego a mi vida siempre me ha impulsado, apoyado y guiado en cada paso que he dado, siendo mi apoyo absoluto en cada decisión que he tomado.

A los docentes de Contabilidad Auditoría y Finanzas de la universidad UNIANDES en especial la Dra. Angélica Rodríguez Lara quien con su experiencia, conocimientos, apoyo y motivación ha logrado que pueda culminar esta etapa profesional con éxito.

RESUMEN

ABSTRACT

ÍNDICE GENERAL

APROBACION DE LA TUTORA DEL TRABAJO DE TITULACIÓN DECLARACIÓN DE AUTENTICIDAD

DERECHOS DE LA AUTORA

CERTIFICACIÓN DE LA LECTORA DEL TRABAJO DE TITULACIÓN DEDICATORIA

RESUMEN ABSTRACT

ÍNDICE GENERAL ÍNDICE DE TABLAS

ÍNDICE DE ILUSTRACIONES ÍNDICE DE ANEXOS

INTRODUCCIÓN ... 1

ACTUALIDAD E IMPORTANCIA ... 1

PROBLEMA DE INVESTIGACIÓN ... 3

SITUACIÓN PROBLÉMICA ... 3

DIAGRAMA CAUSA – EFECTO ... 3

FORMULACIÓN DEL PROBLEMA A INVESTIGAR ... 5

IDEA A DEFENDER. ... 5

OBJETO DE INVESTIGACIÓN Y CAMPO DE ACCIÓN. ... 5

IDENTIFICACIÓN DE LA LÍNEA DE INVESTIGACIÓN ... 5

VARIABLES DE LA INVESTIGACIÓN. ... 5

OBJETIVOS DE INVESTIGACIÓN ... 6

OBJETIVO GENERAL. ... 6

OBJETIVOS ESPECÍFICOS. ... 6

FUNDAMENTACION TERICA ... 7

1.1.ANTECEDENTES DE LA INVESTIGACIÓN ... 7

1.2.ACTUALIDAD DEL OBJETO DE ESTUDIO DE LA INVESTIGACIÓN ... 8

1.2.1. CONTABILIDAD ... 8

1.2.2. ESTADOS FINANCIEROS ... 19

1.2.3. INFORMACIÓN FINANCIERA ... 22

1.2.4. NORMAS INTERNACIONALES DE CONTABILIDAD ... 29

1.4. APORTES Y LIMITACIONES EN EL ANÁLISIS DE LA TEORÍA ... 33

1.5. ACTUALIDAD ECUATORIANA DEL SECTOR DONDE DESARROLLA EL PROYECTO ... 34

CAPÍTULO II ... 35

MARCO METODOLÓGICO ... 35

2.1. PARADIGMA Y TIPO DE INVESTIGACIÓN ... 35

2.1.1. PARADIGMA DE INVESTIGACIÓN ... 35

2.1.2. MODALIDAD Y TIPOS DE INVESTIGACIÓN ... 35

2.2. PROCEDIMIENTO PARA LA BÚSQUEDA Y PROCESAMIENTO DE LOS DATOS ... 37

2.2.1. POBLACIÓN Y MUESTRA ... 37

2.2.2. PLAN DE RECOLECCIÓN DE LA INFORMACIÓN ... 38

2.2.2.1. MÉTODOS DE INVESTIGACIÓN ... 38

2.2.2.2. TÉCNICAS DE INVESTIGACIÓN ... 38

2.3. RESULTADOS DEL DIAGNÓSTICO DE LA SITUACIÓN ACTUAL ... 39

2.3.1. ANÁLISIS E INTERPRETACIÓN DE RESULTADOS ... 40

2.3.2. RESUMEN DE LAS PRINCIPALES INSUFICIENCIAS DETECTADAS ... 42

CAPITULO III ... 44

PROPUESTA DE SOLUCIÓN AL PROBLEMA ... 44

3.1. PROPUESTA DE SOLUCIÓN AL PROBLEMA ... 44

3.1.1. NOMBRE DE LA PROPUESTA: ... 44

3.1.2. OBJETIVOS ... 44

3.1.3. ELEMENTOS CONFORMAN LA PROPUESTA ... 45

3.1.4. EXPLICACIÓN DE LAS INSUFICIENCIAS IDENTIFICADAS EN EL DIAGNOSTICO ... 45

3.2. APLICACIÓN PRÁCTICA PARCIAL O TOTAL DE LA PARCIAL DE LA PROPUESTA ... 46

3.2.1. IDENTIFICAR EL PROCESO DE PRODUCCIÓN... 46

3.2.2. DISEÑAR UN PLAN DE CUENTAS ... 47

3.2.3. CREAR UN MANUAL DE PROCEDIMIENTOS DEL PLAN DE CUENTAS ... 48

3.2.4. ELABORAR LOS DOCUMENTOS FUENTES ... 49

3.2.5. REALIZAR EL REGISTRO DE COSTOS DE PRODUCCIÓN ... 52

3.2.6. ELABORAR ESTADOS FINANCIEROS,ANÁLISIS E INFORME FINANCIERO ... 57

3.2.6.4. ANÁLISIS FINANCIEROS Y RAZONES FINANCIERAS ... 60

CONCLUSIONES Y RECOMENDACIONES ... 63 BIBLIOGRAFÍA

ÍNDICE DE TABLAS

Tabla 1.Diagrama causa- efecto ... 3

Tabla 2. Razones de liquidez ... 26

Tabla 3.- Razones de Eficiencia ... 26

Tabla 4.- Razones de Endeudamiento ... 27

Tabla 5.- Razones de Rentabilidad ... 28

Tabla 6.Composición de la población ... 37

Tabla 7. Encuesta a Empleados ... 40

Tabla 8.Plan de Cuentas ... 47

Tabla 9. Manual de procedimientos del plan de cuentas ... 48

Tabla 10. Planteamiento de transacciones ... 52

Tabla 11. Libro diario ... 54

Tabla 12.Mayorización ... 55

Tabla 13.Indices financieros ... 62

Tabla 14. Información General Granja ... 74

Tabla 15.Infraestructura Granja San Jorge ... 76

Tabla 16. Equipamiento de la granja ... 76

Tabla 17.Plan de Cuentas ... 78

Tabla 18. Manual de procedimientos del plan de cuentas ... 87

ÍNDICE DE ILUSTRACIONES

Ilustración 1 El proceso contable. ... 16

Ilustración 2.Flujograma del proceso productivo ... 46

Ilustración 3. Orden de Producción ... 49

Ilustración 4. Control de costos ... 50

Ilustración 5. Kardex ... 50

Ilustración 6.Tarjeta de tiempo ... 51

Ilustración 7.Estado de Situación Inicial ... 53

Ilustración 8. Vista panorámica de las instalaciones de la Granja Avícola ... 75

Ilustración 9.croquis de ubicación de la granja avícola ... 75

Ilustración 10. Equipamiento de la granja ... 77

ÍNDICE DE ANEXOS

Anexo 01. Solicitud de proyecto de investigación Anexo 02. Aceptación de proyecto de investigación Anexo 03. Entrevista al Gerente – Propietario

Anexo 04. Cuestionario para encuesta a los empleados. Anexo 05. Información General Negrete Ontaneda Jorge Raúl

Anexo 06 Descripción de la actividad y ubicación de la granja avícola Anexo 07. Diseñar un plan de cuentas

Anexo 08. Crear un manual de procedimientos del plan de cuentas Anexo 09. Memorándum

Anexo 10. Registro transacciones – libro diario Anexo 11 Mayorizacion

Anexo 12. Depreciaciones Anexo 13. Orden de Producción Anexo 14. Mortalidad

Anexo 15. Kardex Inicial

Anexo 16. Kardex Balanceado Crecimiento Anexo 17. Kardex Balanceado Engorde Anexo 18. Kardex Final

Anexo 19. Consumo Balanceado Anexo 20. Kardex Insumos Avícolas Anexo 21. Tarjeta de Tiempo

Anexo 22. Mano de Obra – Roles Anexo 23. Distribución MOD

Anexo 24. Distribución MOD Etapas de Crecimiento Anexo 25. Costos Indirectos

Anexo 26. Distribución CIF

INTRODUCCIÓN

Actualidad e importancia

El presente tema se relaciona con el entorno nacional y sus lineamientos en el desarrollo del país ya que en estos se establecen las políticas, objetivos, metas que permite el desarrollo de la producción y las líneas de acción a ejecutarse.

Según el Plan Nacional del Buen Vivir, en su Objetivo 10: Impulsar la transformación de la matriz productiva, hace referencia a la mención de “Eloy Alfaro Delgado: Una producción basada en la economía del conocimiento, para la promoción de la transformación de las estructuras de producción”. Utilizará la política 10.4 que busca “Impulsar la producción y la productividad de forma sostenible y sustentable, fomentar la inclusión y redistribuir los factores y recursos de la producción en el sector agropecuario, acuícola y pesquero.

La agenda de transformación de la matriz productiva organiza la sociedad para producir determinados bienes y servicios no se limita únicamente a los procesos estrictamente técnicos o económicos, sino que también tiene que ver con todo el conjunto de interacciones entre los distintos actores sociales que utilizan los recursos que tienen a su disposición para llevar adelante las actividades productivas.

En la agenda zonal de desarrollo de la Provincias de Manabí y Santo Domingo de los Tsáchilas, busca en sus principales líneas de acción transformar la matriz productiva, Fortaleciendo la agricultura familiar campesina e impulsar el desarrollo de las economías rurales mediante la democratización de factores de producción.

Se estructura El Plan de Desarrollo y Ordenamiento Territorial de Santo Domingo “ChilachiTo”, en el eje dos del procedimiento estratégicos en el “Desarrollo Económico: abarca las acciones a implementar en los sectores: agropecuario, forestal, turismo, financiero, empresarial, micro empresarial, seguridad y soberanía alimentaria, y economía social y solidaria”, el cual utilizara como objetivos fomentar el desarrollo económico y generar ventajas competitivas, a través de incentivos tributarios y de inversión.

de las empresas como también a los usuarios externos de la información, los procesos contables integran una parte de las herramientas más importantes en el trascurso de cada empresa suministrando información oportuna que permite ahorrar tiempo, dinero e interpretar el estado real de los recursos económicos de la empresa evitando la posibilidad de que surjan errores.

La gestión de la información contable permite que se apliquen correctamente los procesos contables en las empresas dedicadas a la producción avícola, siendo de vital importancia puesto que a través de los registros, reportes y formularios se genera información financiera y operativa la cual nos permitirá realizar la toma de decisiones oportunas y eficientes.

La provincia posee un índice de crecimiento significativo que ha generado un desarrollo económico acelerado y posibilitando la creación de fuentes de trabajo, logrando con ello satisfacer la demanda, es así que tenemos en la ciudad de Santo Domingo a la Granja Avícola Negrete Ontaneda Jorge Raúl quien desconoce parcialmente los costos de crianza y engorde de aves de corral.

Después de realizada la investigación realizada en el Centro de Información de la Universidad Regional Autónoma de los Andes (CDIC), extensión Santo Domingo se determinó que el presente trabajo de investigación no registra antecedentes con el tema planteado, sin embargo, existe tesis relacionadas al mismo como son:

“Proceso Contable y Gestión de Costos de la empresa Reforestaciones E Industrias Reforei SA. En la Parroquia Luz de América, Año 2017.” Portilla Lozada Tania Elizabeth, Ing. Cabezas Arellano Mario Javier, Mgn.

“Sistema Contable de Costos y Gestión Financiera de la Granja Pollito Suertudo en la ciudad de Santo Domingo, Año 2015”. Lilia Esthela Carchi Yunga, Mba. Leonardo Humberto Carrión Hurtado.

Problema de investigación

Situación problémica

La granja Avícola Negrete Ontaneda Jorge Raúl se encuentra ubicada en la provincia de Santo Domingo de los Tsáchilas, vía Quininde km 08 margen izquierdo diagonal a INAEXPO, dedicada a la cría y engorde de aves de corral (pollos), cuya función es proveer aves saludables para el consumo humano. Inicio sus labores el 01 de febrero de 1987, actualmente ante el Servicio de Rentas Internas SRI es una persona natural obligada a llevar contabilidad con Ruc 1704253804001, la actividad productiva se desarrolla en un área total de 4 hectáreas en la que se hallan distribuidos 5 galpones con una capacidad máxima de producción de 117500 aves.

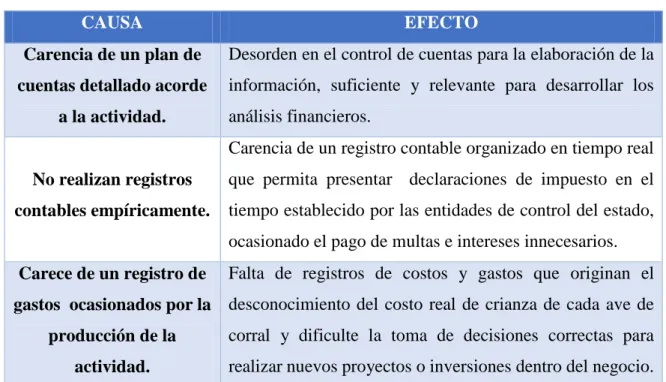

Diagrama causa – efecto

El diagrama de Causa y Efecto indica los factores causales más importantes y generales que se hallaron después de haber realizado una visita previa a las instalaciones de la Granja Avícola representándolo a través de varios elementos que pueden contribuir al problema e identificando los problemas que observaron en el siguiente cuadro:

Tabla 1.Diagrama causa- efecto

CAUSA EFECTO

Carencia de un plan de

cuentas detallado acorde

a la actividad.

Desorden en el control de cuentas para la elaboración de la información, suficiente y relevante para desarrollar los análisis financieros.

No realizan registros

contables empíricamente.

Carencia de un registro contable organizado en tiempo real que permita presentar declaraciones de impuesto en el tiempo establecido por las entidades de control del estado, ocasionado el pago de multas e intereses innecesarios.

Carece de un registro de

gastos ocasionados por la

producción de la

actividad.

CAUSA EFECTO

No posee documentos

Kardex.

No llevar un control de Kardex, imposibilita el control de los inventarios de los suministros destinados para el cumplimiento de la actividad, dificultando conocer la verdadera situación de los mismos y generando una mala

toma de decisiones en la compra de provisiones.

No se presenta los estados

financieros mensuales.

Retraso en la obtención y presentación de información financiera a gerencia.

No tiene información

financiera que le permita

conocer el estado

económico de la granja.

Inexistencia de estados financieros en forma oportuna el cual genera una inadecuada toma de decisiones sobre el

estado económico real de la empresa.

Desconoce de los

indicadores financieros y

de liquidez.

La inexistencia de los indicadores financieros y su análisis genera que se desconozca el nivel de liquidez, endeudamiento, solvencia y rentabilidad de la granja, con el cual puede conocer la solvencia económica para cubrir

sus gastos operativos, realizar nuevas inversiones o préstamos.

Elaborado: Kelyn Johanna Murillo

Fuente: Granja Avícola Negrete Ontaneda Jorge Raúl.

Al no realizar la respectivas modificaciones, cambios y correcciones en la estructura de la organización implicará un riesgo económico continuo que podrá ocasionar pérdidas tanto económicas como materiales y consecuentemente pueden ocasionar el cierre de la empresa por pérdidas de rentabilidad y disminución de liquidez.

Formulación del problema a investigar

¿Cómo la aplicación de un proceso contable mejorara la información financiera para la toma de decisiones de la empresa “Negrete Ontaneda Jorge Raúl”, ubicada en la cuidad de Santo Domingo, año 2017?

Idea a defender.

Con el diseño de un proceso contable se podrá analizar la información financiera de la empresa, ya que se conocerá el estado real de la misma, teniendo control de las operaciones realizadas a través de los medios de registro como lo son los libros contables, kardex, hojas de costos y los estados financieros, los cuales permitirán tener la información oportuna y eficiente para facilitar la toma de decisiones por parte de su administrador y garantizar el mejoramiento continuo de la gestión financiera de la Granja Avícola Negrete Ontaneda Jorge Raúl.

Objeto de investigación y Campo de acción.

Objeto de investigación: Sistema Contable de costos.

Campo de acción: Información Financiera.

Identificación de la línea de investigación

Para el presente de trabajo la línea de investigación será la Gestión de Costos.

Variables de la investigación.

Variable Independiente: Procesos contables.

Objetivos de investigación

Objetivo general.

Diseñar un proceso contable para mejorar la información financiera de la Granja Avícola Negrete Ontaneda Jorge Raúl, ubicada en la cuidad de Santo Domingo, diciembre 2017.

Objetivos específicos.

Fundamentar científica y teóricamente los Procesos Contables, Información Financiera, Contabilidad Agrícola y demás temas relacionados, para concebir los procedimientos adecuados del trabajo investigativo.

Determinar la situación actual de la Granja Avícola Negrete Ontaneda Jorge Raúl; lo cual permita determinar soluciones efectivas, mediante la aplicación de tipos, métodos, técnicas e instrumentos de la investigación.

CAPÍTULO I

FUNDAMENTACION TERICA

1.1. Antecedentes de la investigación

Para establecer los antecedentes de la presente investigación se ha realizado una consulta en diferentes trabajos relacionados con el tema de exploración en el Centro de Información de la Universidad Regional Autónoma de los Andes (CDIC), extensión Santo Domingo y se ha seleccionado los siguientes temas de tesis relacionadas al mismo como son:

Portilla Lozada Tania Elizabeth (2017). Proceso Contable y Gestión de Costos de la empresa Reforestaciones E Industrias Reforei SA. En la Parroquia Luz de América, Universidad Regional Autónoma de los Andes UNIANDES, Santo Domingo, Ecuador. El trabajo realizado en la empresa busco como objetivo proponer una estructura contable que permitiera mejorar la gestión de costos, en el cual se realizó una adecuada planificación estratégica operativa; se codifico las cuentas de costos de producción y ordeno los esquemas de estimación de costeo para mejorar la Gestión de Costos.

Lilia Esthela Carchi Yunga (2015). Sistema Contable de Costos y Gestión Financiera de la Granja Pollito Suertudo en la ciudad de Santo Domingo, Universidad Regional Autónoma de los Andes UNIANDES, Santo Domingo, Ecuador. Este proyecto busca diseñar e implementar un Sistema Contable de Costos que permitirá mejorar la gestión financiera, caracterizado por la captación de datos idónea, un correcto procesamiento de datos y sobre todo la efectividad en la preparación de la información y entrega de los resultados obtenidos a la gerencia de manera oportuna y eficiente, se podrá brindar información veraz y efectiva de la situación económica y financiera de la granja.

1.2. Actualidad del objeto de estudio de la investigación

Se analizó las distintas posiciones teóricas sobre el objeto de investigación utilizando los principales conceptos expuestos por autores a nivel nacional e internacional que a continuación se detallaron:

1.2.1. Contabilidad

1.2.1.1.Definición de la contabilidad

Según (Zapata, 2017, pág. 21) afirma que:

La contabilidad se define como la ciencia, la técnica y arte de reconocer, valorar, presentar y analizar las operaciones económicas y financieras que realiza una empresa durante un período determinado, con el fin de conocer los resultados obtenidos y estructurar los estados financieros que servirán de base para la toma de decisiones gerenciales.

Según (Nobles, 2017, pág. 1) asevera:

La contabilidad es el sistema de información que mide las actividades de una empresa, presenta la información en reportes y comunica los resultados a quien toman decisiones. La contabilidad es el lenguaje de los negocios.

La contabilidad es un sistema que permite conocer los ingresos y egresos de la empresa ocasionados por el giro del negocio, el cual facilitara el control y la dirección que debe tomar.

1.2.1.2.Importancia de la contabilidad

1.2.1.3.Objetivo de la contabilidad

El objetivo de la contabilidad es la medición adecuada del patrimonio en sus diversos aspectos como son: Estático: valor del patrimonio en una fecha determinada. Dinámico: variación del patrimonio a lo largo de un periodo de tiempo. Cuantitativo: valor de los elementos integrantes del patrimonio. Cualitativo: cuáles son los elementos que componen el patrimonio. Económico: inversiones realizadas por la empresa con los fondos obtenidos. Financiero: dónde se han obtenido los fondos con los que se realizaron las inversiones. (Pombo, 2016, pág. 2).

Dentro de los objetivos generales de la contabilidad se encuentran: Llevar el registro sistematizado de todos los hechos económicos a partir del reconocimiento, la valoración y presentación de éstos, utilizando el proceso contable. Determinar los resultados económicos operativos e integrales obtenidos durante un ejercicio económico, identificando de manera clasificada los ingresos, los gastos y costos. Establecer la situación financiera y patrimonial de la empresa en un momento dado gracias a la medición de los activos y pasivos empresariales. Informar sobre el flujo del efectivo y la repercusión en su posición financiera. (Zapata, 2017, pág. 21)

La contabilidad busca conocer en cualquier momento de manera ordenada los movimientos económicos y financieros realizados, de forma clara y precisa para conocer su rentabilidad.

1.2.1.4.Contabilidad de Costos

1.2.1.4.1. Definición de contabilidad de costos

Esta contabilidad detalla los registros, acumula, controla, direcciona, analiza e interpreta costos de producción, distribución, mano de obra y costos directos e indirectos de fabricación, para decidir de manera óptima y adecuada la planeación y control de los procesos y alcanzar el costo de venta y el margen de ganancia.

1.2.1.4.2. Importancia de la contabilidad de costos

Según (Rojas Risco, 2014) establece la importancia de la contabilidad de costos y menciona que esta si está bien planificada beneficia a toda empresa industrial de muchas formas: a través de la contribución al aumento de utilidades, la ventaja de poder detallar los costos de la materia prima, reducción de los costos materiales, entre otros.

Según (Vanderbeck, 2017, pág. 2) manifiesta la importancia de contabilidad de costos como “La contabilidad de costos informa el detalle de los costos que la gerencia necesita para un mejor control de sus operaciones actuales, así como para sus planes a futuro”.

La contabilidad de costos es importante porque nos ayuda a reducir gastos ya sea en producción, distribución, financiamiento o administración, además de conocer el valor de la utilidad representados en los estados financieros que ayudaran en la toma de decisiones.

1.2.1.4.3. Objetivos de la contabilidad de costos

Según (Bravo, M., 2013) los objetivos de la contabilidad de costos son:

Determinar el costo de los productos elaborados en la empresa, mediante el control adecuado y oportuno de los diferentes elementos del costo.

Controlar y evaluar los inventarios de materia prima, productos en proceso y productos terminados.

Los costos buscan generar información que contribuya a mejorar los resultados operativos y financieros de la empresa estableciendo estrategias de mercado competitivas, además de normas, políticas, evaluación de la producción del periodo, control de operaciones y de gastos, fijación de precios de venta para determinar el margen de utilidad probable y tomar decisiones sobre comprar o fabricar

1.2.1.4.4. Sistema de Costos

Un sistema de costos es un conjunto de procedimientos, técnicos, administrativos y contables que se emplea en un ente, para determinar el costo de sus operaciones en sus diversas fases”. (Juma'h., 2015, pág. 45).

Según (Palacios, 2013) establece: “Un sistema de costos puede definirse como el registro sistemático de todas las transacciones financieras, expresadas en sus relaciones con los factores funcionales de la producción, la distribución y la administración e interpretadas en una forma adecuada para determinar el costo de llevar a cabo una función dada”. (Pág. 179).

Son el conjunto de procedimientos, técnicas, registros e informes estructurados, que tienen por objeto la determinación de los costos unitarios de producción y el control de las operaciones productivas.

1.2.1.4.4.1.Sistema de Costos por Órdenes de Producción.

Según (Bravo, M., 2013) este sistema se utiliza en las industrias en las que la producción es interrumpida porque puede comenzar y terminar en cualquier momento o fecha del periodo de costos; diversa porque se pueden producir uno o varios artículos similares, para lo cual se requiere de las respectivas ordenes de producción o de trabajo específicas, para cada lote o artículo que se fabrica.

y otros costos indirectos de fabricación) que permiten la determinación de los costos totales y unitarios, en la hoja de costos respectiva. (pág. 121)

La acumulación de costos es departamental, sin importar el destino de las unidades que se terminan, las cuales pueden ser enviadas a órdenes específicas de clientes o almacenadas en cuentas de inventarios de productos en proceso o productos terminados. (Salinas, 2010, pág. 34)

Los sistemas de costos por órdenes de producción o también llamado por lotes o pedidos específicos es propio de aquellas empresas cuyos costos se pueden identificar en el producto, en cada orden de trabajo en particular, a medida que se van realizando las diferentes operaciones de producción en ese orden específico.

1.2.1.4.4.1.1. Objetivos del sistema de costos por órdenes de producción

1. Calcular el costo de producción de cada periodo o lote (hojas de costos).

2. Mantener en forma adecuada el conocimiento lógico del proceso de manufactura de cada artículo. (Diagrama de flujo).

3. Mantener un control de la producción. (Bravo O. G., 2015)

1.2.1.4.4.1.2. Orden de producción.

“Es un formulario mediante el cual el jefe de producción ordena la fabricación de un determinado articulo o lote de artículos similares.” (Bravo, M., 2013, pág. 123)

1.2.1.4.4.1.3. Hoja de costos.

Según (Bravo, M., 2013) es el formulario en el que se acumulan los valores de los tres elementos del costo de producción: (materia prima directa, mano de obra directa y costos indirectos de fabricación aplicados para cada orden de producción), de esta manera se determina el costo total de la orden de producción el mismo que se divide para el número de unidades producidas y se obtiene el costo unitario de cada artículo. (pág. 124)

En la hoja de costos se anotan los valores incurridos en la orden de producción, esta sección está prácticamente distribuida en tres columnas, una para cada elemento del costo. Una vez anotado todos los costos, se suman las columnas y se procede a su liquidación. Y finalmente el costo total se divide para el número de unidades producidas para obtener el costo unitario de cada producto.

1.2.1.4.4.1.4. Elementos del Costo

Según (Bravo M. , 2013)establece: “Los elementos que conforman el costo de producción son: Materia Prima Directa, Mano de Obra Directa y Costos Indirectos de Fabricación” (pág. 19).

Los elementos que conforman el costo de producción son:

1.2.1.4.4.1.4.1.Materia prima directa

“Es el material o materiales sobre los cuales se realiza la transformación, se identifican plenamente con el producto elaborado. Ejemplo en la industria textil el algodón, en la industria cervecera la cebada.” (Bravo, M., 2013, pág. 19).

1.2.1.4.4.1.4.2.Mano de obra directa

Es la que se emplea directamente en la transformación de la materia prima en un bien o producto terminado.

1.2.1.4.4.1.4.3.Costos indirectos de fabricación

Según (Bravo, M., 2013) este elemento está constituido por:

Materiales Indirectos: son los materiales utilizados en el proceso productivo que no se identifican plenamente con el producto, por lo tanto, no son fácilmente medibles y cuantificables. Ejemplo suministros de fábrica tales como: combustibles, cartones para embalaje, envases etc.

Mano de obra Indirecta: es el sueldo o salario que se paga al personal que no interviene directamente en la fabricación del producto, pero sirve de apoyo indispensable en el proceso productivo. Ejemplo pago a supervisores de planta, pago a personal de mantenimiento, etc.

Otros Costos Indirectos: son los egresos que se realizan por concepto de servicios correspondientes a la planta, tales como: arriendos, seguros, teléfono, agua, luz, etc. También forma parte de este grupo la depreciación de los activos fijos de planta y la amortización de los gastos de instalación de planta. (pág. 19)

Los elementos del costo sirven para identificar los elementos que componen a un producto o bien a producir y se clasifican acorde a la importancia dentro de la elaboración.

1.2.1.5.Contabilidad Agrícola

1.2.1.5.1. Definición de Contabilidad Agrícola

agrícolas se deben observar particularidades del proceso de transformación biológica. (Jiménez, 2015, pág. 15).

La contabilidad agropecuaria, como sistema de información evoluciona y se adecua a los nuevos paradigmas que rigen los negocios, constituyéndose en una disciplina que aplica teorías y técnicas, que permiten el análisis, registro, clasificación y resumen de las operaciones realizadas por una organización agropecuaria, en las actividades de producción, comercialización y administración, valoradas en unidades monetarias para que al final de un período se refleje en los estados financieros. (Yucra, 2007, pág. 80).

Esta contabilidad es una de las más complejas ya que intervienes los seres vivientes biológicos en su proceso de producción, pero al igual que las otras contabilidades registra las transacciones realizadas en todo el proceso para obtener información oportuna.

1.2.1.1.1. Importancia de Contabilidad Agrícola

Dando una rápida visión del sector agropecuario en la economía de Ecuador, podemos afirmar que nuestro país es eminentemente agrícola, puesto que los consumidores internos son abastecidos por los productos agrícolas y además se provee mediante actividades de exportación a diferentes países. (Yucra, 2007, págs. 15-16).

1.2.1.1.2. Diferencias con otras contabilidades

1.2.1.1.1. Elementos de la contabilidad agropecuaria

Para sistematizar la información financiera, la contabilidad agropecuaria considera tres elementos: Los inventarios y su valoración, los registros contables y los estados financieros (Yucra, 2007, pág. 83).

1.2.1.6.Proceso Contable

1.2.1.6.1. Definición

Según (Zapata, 2017, pág. 63) concreta:

“Conjunto de pasos lógicos y ordenados que el contador debe seguir des el momento mismo en que pone en marcha la empresa y durante toda su existencia, cuando reconocerá muchas transacciones que al menos en parte afectan la economía y las finanzas de la empresa”.

Ilustración 1 El proceso contable.

Elaborado por: Kelyn Johanna Murillo

Fuente: (Zapata, 2017, pág. 63)

Reconocimiento

Ánalisis

Pertinencia

Exactitud

Legalidad

Jornalización

Imputación

Valoración con base NIIF

Mayorización

Imputación a cuenta respectiva Clasificación

adecuada Imputación a

sub cuentas auxiliares Verifica los

pases completos del

libro mayor

Comprobación y ajustes

Aplica técnicas de verificación

Registra ajustes

Asegura calidad de saldos

Productos EEFF

Estado de resultados

Balance general Estado de

flujo de efectivo Estado de cambios en el

1.2.1.6.2. Plan de Cuentas

Según (Nobles, 2017, pág. 66) afirma:

Lista de las cuentas con sus respectivos números de cuentas. Las empresas necesitan una manera de organizar sus cuentas. Para hacerlo utilizan el catálogo de cuentas.

Según (Zapata, 2017, pág. 22). Dice:

Es el listado ordenado, clasificado y codificado de las cuentas y subcuentas que utilizaría una empresa para el registro de sus operaciones recurrentes, eventuales y periódicas.”

El plan de cuentas es un listado que comprende todas las cuentas contables necesarias para registrar los hechos contables en el ejercicio.

1.2.1.6.3. Documentos Fuente

Los comprobantes son la fuente u origen de los registros contables, respaldan todas y cada una de las transacciones que se realizan en la empresa. Los comprobantes más utilizados son: Comprobantes de Ingreso, Papeletas de Depósito, Notas de Débito, Contratos, Roles de Pago, Pagarés, Comprobantes de Venta, Comprobantes de Egreso, Recibos, Letras de Cambio, Cheques, Vales, Notas de Crédito,Facturas, Planilla del pago. (Bravo M. , 2013, pág. 35),

“Constituyen cualquier medio escrito o virtual como facturas, cheques, recibos, pagarés, notas de ventas, roles o planillas de pagos de remuneraciones, etc., que son entregados o recibidos al momento de legalizar una transacción.” (Zapata, P., 2015, pág. 30)

1.2.1.6.4. Libro Diario

Para . (Bravo M. , 2013, págs. 50 -51) pertenece:

Al grupo de los libros principales, en este libro se registra en forma cronológica todas las operaciones de la empresa. El registro se realiza mediante ASIENTOS, a lo que se denomina también JORNALIZACIÓN.

Para (Zapata, 2017, pág. 66) dice:

La Jornalización es el registro inicial e inmediato de toda transacción que realiza una empresa en uno de los libros principales de la contabilidad, denominado libro diario o diario general.

El libro diario registra todas las transacciones realizadas en la empresa de manera ordenada y cronológica.

1.2.1.6.5. Libro Mayor

Según (Nobles, 2017, pág. 67) establece:

Un libro mayor es una compilación de registros de todas las cuentas de una empresa con sus cambios y saldos.

Para (Bravo M. , 2013, pág. 52) pertenece:

Pertenece al grupo de los libros principales, en este libro se registra en forma clasificada y de cuenta todos los asientos jornalizados previamente en el Diario. Los valores registrados en él Debe del diario pasan al Debe de una Cuenta de Mayor y los valores registrados en el Haber de Diario pasan al Haber de una Cuenta de Mayor.

Por la naturaleza de la información que consta en el libro diario hay dos tipos de libro mayor:

Libro mayor principal: Registra los movimientos de las cuentas principales. Ejemplos: caja, bancos, clientes, proveedores, servicios básicos, sueldos, etc.

Absorbe todas las transacciones que fueron registradas en el libro diario y las clasifica por cuentas y da un total por cada cuenta dando como resultado un libro mayor por cada cuenta contable que hemos utilizado en nuestra contabilidad.

1.2.2. Estados Financieros

Según (Zapata, 2017, pág. 87)

Los estados financieros son reportes que se elaboran al finalizar un periodo contable, con el objeto de proporcional información sobra la situación económica y financiera de la empresa, la cual permite examinar los resultados obtenidos y evaluar el potencial económico de la entidad.

El balance de comprobación es donde refleja la suma del deudor y acreedor de las diferentes cuentas de la actividad de la empresa.

1.2.2.1.Balance General o estado de situación patrimonial

Según (Zapata, 2017, pág. 89) asevera:

Es un informe contable que presenta ordenada y sistemáticamente las cuentas del activo, pasivo y patrimonio, y determina la posición financiera de la empresa en un momento determinado.

Según (Nobles, 2017, pág. 20) afirma:

El balance (también conocido como estado de situación financiera), enumera los activos, pasivos y capital contable del propietario de una empresa en una fecha específica, por lo general al final de un mes, trimestre o año. El balance es una fotografía instantánea de la entidad.

1.2.2.2.Balance de Comprobación

Según (Bravo M. , 2013, pág. 53)

Permite resumir la información contenida en los registros realizados en el libro diario y en el libro diario y en el libro mayor, a la vez que permite comprobar la exactitud de los mencionados registros. Verifica y demuestra la igualdad numérica entre él debe y el haber.

Según (Zapata, 2017, pág. 333):

Balance de comprobación: también se conoce como un balance general o balance contable, informa sobre los activos de una empresa, pasivos y patrimonio neto o fondos propios en un punto momento dado.

Este balance permite comprobar que no se hayan cometido errores al momento de calcular el saldo de las cuentas, para ello se compara la lista del total de los débitos y de los créditos de las cuentas, junto al saldo de cada una de ellas, verificando que sean iguales luego de que se haya pasado los valores al mayor general.

1.2.2.3.Estado de resultados

Según (Zapata, 2017, pág. 333) expresa:

Estado de resultados: también se le conoce como cuenta de pérdidas y ganancias e informa sobre los ingresos de una empresa, los gastos y las ganancias o pérdidas en un período de tiempo. Incluye por tanto las ventas y los diversos gastos en que ha incurrido para conseguirlas.

1.2.2.4.Estado de Flujo de Efectivo

Según (Nobles, 2017, pág. 21) enuncia:

El estado de flujos de efectivo reporta los montos de efectivo que ingresan (cantidades positivas) y salen (importes negativos) durante un periodo. Solo se incluyen aquellas transacciones que involucran movimiento de dinero en efectivo, ya que simplemente se reporta el aumento o disminución netos de efectivo a lo largo del periodo observado y el saldo del efectivo al final del mismo.

Indica las variaciones y movimientos de efectivo obtenido por ventas realizadas o gestión de cobranzas y el costo por producir el bien utilizado en las actividades de operación, sirve como un indicador de la liquidez de la empresa y revela la cantidad de efectivo que puede generar en un determinado tiempo. Este estado permite tomar las decisiones que ayuden a determinar la capacidad de pago con terceros y como realizar inversiones a corto plazo.

1.2.2.5.Estado de Cambios en el Patrimonio

“Precisamente el Estado de Evolución del Patrimonio es preparado al final del periodo, con el propósito de demostrar objetivamente los cambios ocurridos en las partidas patrimoniales, el origen de dichas modificaciones y la posición actual del Capital contable, mejor conocido como Patrimonio. (Zapata, 2017, pág. 330).

1.2.2.6.Notas Aclaratorias

Según (Calleja Bernal, 2011) permite:

Las notas aclaratorias a los estados financieros representan aclaraciones o explicaciones de la información que no está claramente expresada en dichos estados o que no se presentan en el movimiento de las cuentas; estas notas buscan tener la suficiente claridad sobre los movimientos con el objetivo de que no dejen dudas y sirvan como base para la toma de decisiones

1.2.2.7.Estado de Costos de Productos Vendidos.

Según (Vanderbeck, 2017, pág. 137) afirma:

El valor de los ingresos y de los costos de una empresa manufacturera se pueden ver claramente en un estado de resultados, tal como se hace en la contabilidad financiera. En costos, es necesario elaborar primero un estado de costo de productos manufacturados y vendidos; éste puede ser simplemente un estado de costos de producción cuando solamente se toman en cuenta los materiales directos, la mano de obra directa y los costos indirectos de fabricación.

El estado de productos vendidos sirve para comparar el progreso contable de producción por lote o en un determinado tiempo, busca determinar el costo total de los productos vendidos; para ello representa las operaciones realizadas desde la adquisición de los materiales directos usados hasta el inventario final de productos terminados e identifica y aplica los procedimientos para elaborar el estado.

1.2.3. Información Financiera

1.2.3.1.Definición de la Información Financiera

financieros. Se enfoca esencialmente a proveer información que permita evaluar el desenvolvimiento de la entidad, así como en proporcionar elementos de juicio para estimar el comportamiento futuro de los flujos de efectivo, entre otros aspectos. (CINIF, 2017, pág. 23).

La información financiera es la que genera los datos para evaluar y tomar decisiones de carácter económico con una visión clara, además es denominada la parte más importante y esencial en una empresa, debido a que se obtiene una vez finalizada la contabilidad de un periodo determinado.

1.2.1.1.Importancia de la Información Financiera

Proporcionar información sobre el activo, pasivo y patrimonio, evolución económica y financiera de la entidad que sea útil a efectos de rendición de cuentas, construcción de estadísticas y toma de decisiones. (Finanzas, 2016, pág. 10)

Según (Rodes Bach, 2014) la Gestión Financiera es importante en la determinación de la rentabilidad e inversiones, la estructura de costes fijos y variables y el análisis de la cuenta de resultados y balance de situación, así la empresa puede tomar decisiones estratégicas de importancia fundamental, acerca de cómo enfocar las operaciones de forma más rentable. (pág. 262)

La importancia de la información financiera radica en el control de las operaciones, evaluar, tomar decisiones de carácter económico y buscar nuevas fuentes de financiación para mantener la efectividad y eficiencia operacional.

1.2.1.2.Análisis Financiero

para evaluar el desempeño financiero futuro. … El análisis financiero se compone de tres áreas amplias: análisis de la rentabilidad, análisis de riesgos y análisis de las fuentes y la utilización de fondos.

El análisis financiero integral genera y proporciona datos relevantes para el estudio de la situación financiera de una organización y con esto, posibilita la toma de decisiones informadas. (Padilla, 2015, pág. 9).

El análisis financiero evalúa la distribución de las fuentes y usos de los recursos financieros, a través de indicadores y razones financieras para la toma de decisiones, estas razones nos permiten interpretar y analizar la información necesaria para la toma de decisiones.

1.2.1.1.1. Análisis Vertical

Según (Halsey, 2013, págs. 27-28):

Los estados financieros porcentuales. Este procedimiento también se conoce como análisis vertical, debido a la evaluación de arriba-abajo de las cuentas en los estados financieros porcentuales. El análisis de estados financieros porcentuales es útil para comprender la constitución interna de los estados financieros… Las comparaciones temporales de los estados financieros porcentuales de una compañía son útiles para revelar cualquier cambio proporcional en las cuentas dentro de grupos de activos, pasivos, gastos y otras categorías.

Según (Córdova, 2012, pág. 96):

Es un procedimiento elástico que consiste en analizar estados financieros como el Balance Genera y el Estado de Resultado, comparando las cifras de un solo periodo en forma vertical.”

1.2.1.1.2. Análisis Horizontal

Al análisis de estados financieros comparativos también se le conoce como análisis horizontal, debido a que el análisis de los saldos de las cuentas se efectúa de izquierda a derecha cuando se examinan los estados comparativos. Dos técnicas del análisis comparativo son usadas con frecuencia: el análisis del cambio de un año al otro y el análisis de la tendencia del número índice. Análisis del cambio año con año. La comparación de estados financieros a lo largo de periodos relativamente cortos.

Análisis de la tendencia del número índice. En ocasiones resulta pesado utilizar el análisis del cambio-año-con-año para comparar estados financieros que cubren más de dos o tres periodos. Una herramienta útil para las comparaciones de la tendencia a largo plazo es el análisis de la tendencia del número índice. (Halsey, 2013, págs. 24-26)

1.2.1.2.Razones Financieros

El análisis de razones financieras se encuentra entre las herramientas más populares y más ampliamente utilizadas del análisis financiero. Sin embargo, su función a menudo se malinterpreta y, en consecuencia, frecuentemente se exagera su importancia. Una razón expresa una relación matemática entre dos cantidades. Una razón de 200 a 100 se expresa como 2:1, o simplemente como 2. Aun cuando el cálculo de una razón es simplemente una operación aritmética, su interpretación es más compleja. Para que sea significativa, una razón se debe referir a una relación económicamente importante. (Halsey, 2013, pág. 30)

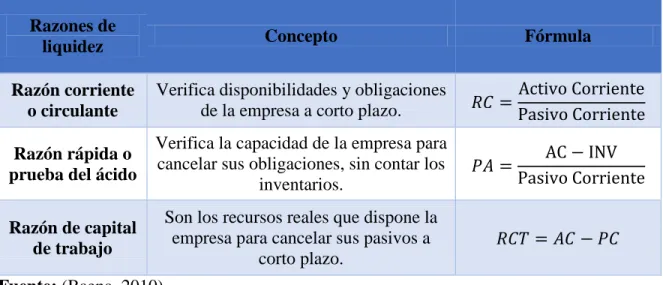

1.2.1.2.1. Liquidez

“La liquidez de una empresa se mide por su capacidad para cumplir con sus obligaciones de corto plazo a medida que estas llegan a su vencimiento. La liquidez se refiere a la solvencia de la posición financiera general de la empresa, es decir, la facilidad con la que puede pagar sus cuentas.” (Lawrence J., 2016, pág. 65).

Tabla 2. Razones de liquidez

Razones de

liquidez Concepto Fórmula

Razón corriente o circulante

Verifica disponibilidades y obligaciones

de la empresa a corto plazo. 𝑅𝐶 =

Activo Corriente Pasivo Corriente

Razón rápida o prueba del ácido

Verifica la capacidad de la empresa para cancelar sus obligaciones, sin contar los

inventarios.

𝑃𝐴 = AC − INV

Pasivo Corriente

Razón de capital de trabajo

Son los recursos reales que dispone la empresa para cancelar sus pasivos a

corto plazo.

𝑅𝐶𝑇 = 𝐴𝐶 − 𝑃𝐶

Fuente: (Baena, 2010)

Elaborado: Kelyn Johanna Murillo Vasco

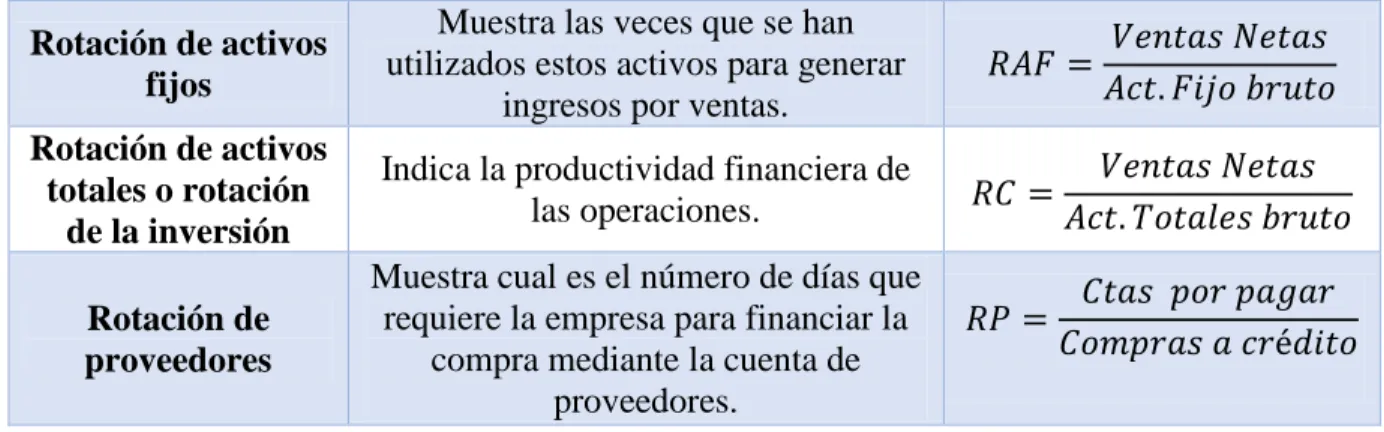

1.2.1.2.2. Eficiencia

Según (Halsey, 2013):

La eficiencia del mercado depende no sólo de la disponibilidad de la información, sino también de la interpretación correcta. (Pág. 41).

Tabla 3.- Razones de Eficiencia

Razones Eficiencia

o Rotación Concepto Fórmula

Rotación de cartera Es el tiempo que la empresa requiere

para recuperar su cuenta de clientes. 𝑅𝐶 =

𝑉𝑒𝑛𝑡𝑎𝑠 𝑐𝑟𝑒𝑑𝑖𝑡𝑜 𝐶𝑡𝑎𝑠 𝑝𝑜𝑟 𝑐𝑜𝑏𝑟𝑎𝑟

Rotación de inventarios

Evita el almacenamiento de productos

de poco movimiento. 𝑅𝐼 =

Rotación de activos fijos

Muestra las veces que se han utilizados estos activos para generar

ingresos por ventas.

𝑅𝐴𝐹 = 𝑉𝑒𝑛𝑡𝑎𝑠 𝑁𝑒𝑡𝑎𝑠

𝐴𝑐𝑡. 𝐹𝑖𝑗𝑜 𝑏𝑟𝑢𝑡𝑜

Rotación de activos totales o rotación

de la inversión

Indica la productividad financiera de

las operaciones. 𝑅𝐶 =

𝑉𝑒𝑛𝑡𝑎𝑠 𝑁𝑒𝑡𝑎𝑠 𝐴𝑐𝑡. 𝑇𝑜𝑡𝑎𝑙𝑒𝑠 𝑏𝑟𝑢𝑡𝑜

Rotación de proveedores

Muestra cual es el número de días que requiere la empresa para financiar la

compra mediante la cuenta de proveedores.

𝑅𝑃 = 𝐶𝑡𝑎𝑠 𝑝𝑜𝑟 𝑝𝑎𝑔𝑎𝑟

𝐶𝑜𝑚𝑝𝑟𝑎𝑠 𝑎 𝑐𝑟é𝑑𝑖𝑡𝑜

Fuente: (Baena, 2010)

Elaborado: Kelyn Johanna Murillo

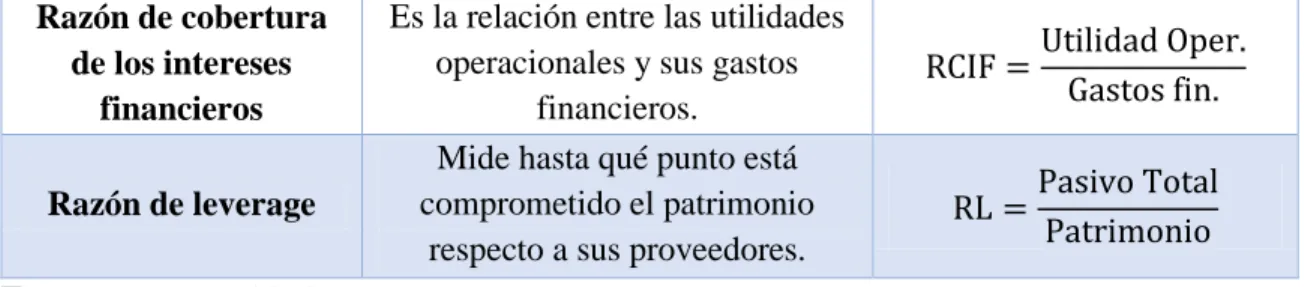

1.2.1.2.3. Endeudamiento

“La posición de endeudamiento de una empresa indica el monto del dinero de otras personas que se usa para generar utilidades. En general, un analista financiero se interesa más en las deudas a largo plazo porque estas comprometen a la empresa con un flujo de pagos contractuales a largo plazo.” (Lawrence J., 2016, pág. 70).

Tabla 4.- Razones de Endeudamiento

Razones de

Endeudamiento Concepto Fórmula

Razón de endeudamiento

financiera

Es el porcentaje que representan las obligaciones financieras de

corto y largo plazo.|

REF = Oblig. fin Ventas Netas

Razón de endeudamiento a

corto plazo

Es el porcentaje total de pasivos presentan vencimiento a corto

plazo.

RECP =Pasivo Corriente Pasivo Total

Razón de financiación a largo plazo

Muestra el tanto de activos fijos financiados con recursos de largo

plazo internos o externos.

RFLP =Pat + Pas L/P Activo Total

Razón de deuda Es la relación entre pasivo y

activo total. RD =

Pasivo Total Activo TotalX 100

Razón de capacidad de pago de los intereses financieros

Es el porcentaje de los gastos pagados por intereses a la deuda

financiera.

Razón de cobertura de los intereses

financieros

Es la relación entre las utilidades operacionales y sus gastos

financieros.

RCIF =Utilidad Oper. Gastos fin.

Razón de leverage

Mide hasta qué punto está comprometido el patrimonio

respecto a sus proveedores.

RL =Pasivo Total Patrimonio

Fuente: (Baena, 2010)

Elaborado: Kelyn Johanna Murillo

Estas razones indican el monto del dinero de terceros que utilizan para generar utilidades, estas son de gran importancia ya que estas deudas comprometen a la empresa en el transcurso del tiempo, también permite evaluar si la empresa podrá pagar la deuda a los acreedores.

1.2.1.2.4. Rentabilidad

Según (Lawrence J., 2016) la rentabilidad:

“En conjunto, estas medidas permiten a los analistas evaluar las utilidades de la empresa respecto a un nivel determinado de ventas, cierto nivel de activos o la inversión de los propietarios.” (Pág. 73)

El análisis de la rentabilidad es la evaluación del rendimiento sobre la inversión de una compañía. Se enfoca en las fuentes y los niveles de rentabilidad, e implica la identificación y la medición del impacto de varios generadores de rentabilidad. También incluye la evaluación de las dos fuentes principales de rentabilidad: márgenes. El análisis de la rentabilidad también se centra en las razones de cambio en la rentabilidad y en la sustentabilidad de las utilidades. (Halsey, 2013, pág. 12)

Tabla 5.- Razones de Rentabilidad

Razones de

rentabilidad Concepto Fórmula

Margen de utilidad bruta

Refleja la capacidad de la empresa en la generación de utilidades antes

de los gastos administrativos y ventas.

𝑀𝑈𝐵 =𝑈𝑡𝑖𝑙𝑖𝑑𝑎𝑑 𝑏𝑟𝑢𝑡𝑎

Margen de utilidad operativa

Indica si el negocio es o no lucrativo independientemente de

sus ingresos y gastos generados por actividades no relacionadas al

objeto.

𝑀𝑈𝑂 =𝑈𝑡𝑖𝑙𝑖𝑑𝑎𝑑 𝑜𝑝𝑒𝑟. 𝑉𝑒𝑛𝑡𝑎𝑠 𝑁𝑒𝑡𝑎𝑠 𝑋 100

Margen de utilidad neta

Mide la rentabilidad de la empresa después de realizar la apropiación

de impuestos.

𝑀𝑈𝑁 =𝑈𝑡𝑖𝑙𝑖𝑑𝑎𝑑 𝑁𝑒𝑡𝑎

𝑉𝑒𝑛𝑡𝑎𝑠 𝑁𝑒𝑡𝑎𝑠 𝑋 100

Rendimiento del activo total

Muestra la capacidad del activo en

la generación de utilidades 𝑅𝐴𝑇 =

𝑈𝑡𝑖𝑙𝑖𝑑𝑎𝑑 𝑁𝑒𝑡𝑎

𝐴𝑐𝑡𝑖𝑣𝑜 𝑇𝑜𝑡𝑎𝑙 𝑋 100

Rendimiento del patrimonio

Muestra la rentabilidad de la

inversión. 𝑅𝑃 =

𝑈𝑡𝑖𝑙𝑖𝑑𝑎𝑑 𝑁𝑒𝑡𝑎

𝑃𝑎𝑡𝑟𝑖𝑚𝑜𝑛𝑖𝑜 𝑋 100 Fuente: (Baena, 2010)

Elaborado: Kelyn Johanna Murillo

Las razones de rentabilidad permiten analizar y evaluar las ganancias de la empresa con respecto a un nivel dado de ventas, de activos o la inversión de los dueños, esto permitirá a los inversionistas evaluar si el dinero que ellos han invertido es o no rentable en función de sus expectativas, riesgos u otras oportunidades de inversión.

1.2.4. Normas Internacionales de contabilidad

International Accounting Standards, en inglés– son un conjunto de estándares creados desde 1973 hasta 2001 por el IASC –International Accounting Standards Committee. Estos estándares establecen la información que deben presentarse en los estados financieros y la forma en que esa información debe aparecer, en dichos estados. Las NIC son normas contables de alta calidad, orientadas al inversor, cuyo objetivo es reflejar la esencia económica de las operaciones del negocio, y presentar una imagen fiel de la situación financiera de una empresa. (Alfonso Fernández, 2010)

1.2.4.1.NIC 1. Presentación de estados financieros

comparables, tanto con los estados financieros de la misma entidad de ejercicios anteriores, como con los de otras entidades diferentes. Para alcanzar dicho objetivo, la Norma establece, en primer lugar, requisitos generales para la presentación de los estados financieros y, a continuación, ofrece directrices para determinar su estructura, a la vez que fija los requisitos mínimos sobre su contenido. Tanto el reconocimiento, como la valoración y la información a revelar sobre determinadas transacciones y otros eventos, se abordan en otras Normas e Interpretaciones.

Componentes de los estados financieros: Un conjunto completo de estados financieros incluirá los siguientes componentes: (a) balance; (b) cuenta de resultados; (c) un estado de cambios en el patrimonio neto que muestre: (i) todos los cambios habidos en el patrimonio neto; o bien (ii) los cambios en el patrimonio neto distintos de los procedentes de las transacciones con los propietarios del mismo, cuando actúen como tales; (d) estado de flujos de efectivo; y (e) notas, en las que se incluirá un resumen de las políticas contables más significativas y otras notas explicativas. (Alfonso Fernández, 2010, págs. 5-32)

1.2.4.2.NIC 2. Existencias

Determina el tratamiento contable de las existencias, es la cantidad de coste que debe reconocerse como un activo, y ser diferido hasta que los correspondientes ingresos ordinarios sean reconocidos.

El coste de las existencias comprenderá todos los costes derivados de la adquisición y transformación de las mismas, así como otros costes en los que se haya incurrido para darles su condición y ubicación actuales.

Costes de transformación: Los costes de transformación de las existencias

son todos aquéllos que permanecen relativamente constantes, con independencia del volumen de producción, tales como la amortización y mantenimiento de los edificios y equipos de la fábrica, así como el coste de gestión y administración de la planta. Costes indirectos variables son todos aquéllos que varían directamente, o casi directamente, con el volumen de producción obtenida, tales como los materiales y la mano de obra indirecta.

Coste de los productos agrícolas recolectados de activos biológicos: De acuerdo con la NIC 41 Agricultura, las existencias que comprenden productos agrícolas, que la entidad

haya cosechado o recolectado de sus activos biológicos, se valorarán, para su reconocimiento inicial, por el valor razonable menos los costes estimados en el punto de venta, considerados en el momento de su cosecha o recolección. Este será el coste de las existencias en esa fecha, para la aplicación de la presente Norma

Reconocimiento como un gasto: Cuando las existencias sean enajenadas, el importe en libros de las mismas se reconocerá como un gasto del ejercicio en el que se reconozcan los correspondientes ingresos ordinarios. El importe de cualquier rebaja de valor, … así como todas las demás pérdidas en las existencias, se reconocerán en el ejercicio en que ocurra la rebaja o la pérdida se reconocerá como una reducción en el valor de las existencias, que hayan sido reconocidas como gasto, en el ejercicio en que la recuperación del valor tenga lugar. (Alfonso Fernández, 2010, págs. 35-41)

1.2.4.3.NIC 7. Estado de flujos de efectivo

información acerca de los movimientos históricos en el efectivo y los equivalentes al efectivo a través de la presentación de un estado de flujos de efectivo, clasificados según que procedan de actividades de explotación, de inversión y de financiación.

1.2.4.4.NIC 41. Agricultura

Según (IFRS, 2014, pág. A1362) establece:

La NIC 41 establece el tratamiento contable, la presentación en los estados financieros y la información a revelar relacionados con la actividad agrícola, que es un tema no cubierto por otras Normas Internacionales de Contabilidad. La actividad agrícola es la gestión, por parte de una empresa, de la transformación biológica de animales vivos o plantas (activos biológicos) ya sea para su venta, para generar productos agrícolas o para obtener activos biológicos adicionales.

51El valor razonable menos los costes estimados en el punto de venta, para los activos biológicos,

puede variar por causa de cambios físicos, así como por causa de cambios en los precios de mercado. La revelación por separado de los cambios físicos y de los cambios en los precios, es útil en la evaluación del rendimiento del ejercicio corriente y al hacer proyecciones futuras, en particular cuando el ciclo productivo se extiende más allá de un año. Esta información es, por lo general, menos útil cuando el ciclo de producción es menor de un año (por ejemplo, cuando la actividad consiste en el engorde de pollos o el cultivo de cereales). (Software, 2003)

1.3. Actualidad de la temática en el contexto nacional e internacional

España, México, Estados Unidos, Canadá, Japón y Guatemala

1.4. Aportes y limitaciones en el análisis de la teoría y de los trabajos desarrollados en el

área de conocimiento.

Entre los aportes más notables en el trabajo realizado se encuentran:

Las bases conceptuales para establecer los tipos de contabilidad, su importancia y variación como lo son la definición de la contabilidad agrícola y de costos; dentro de la cual se identifica los elementos del sistema de costos de costos que nos ayudara a definir el proceso que se debe realizar en la propuesta.

Referencias de la presentación de los estados financieros, análisis financieros y las razones con las fórmulas de cálculo.

Clasificación de las Normas Internacionales de Contabilidad, como presentación de los estados, el manejo de la existencia de los inventarios, el estado de flujo del efectivo y la referencia sobre la agricultura como su definición y la delimitación del problema a realizar, analizando los costos de producción aplicando la Normas de Información Contable N° 41 y el proceso contable que debe realizarse para obtener la información financiera, veraz y oportuna representada en los estados financiero que darán al gerente la suficiente información relevante para realizar la toma de decisiones.

1.5. Actualidad ecuatoriana del sector donde desarrolla el proyecto

La trasformación de la matriz productiva a través del conocimiento y el talento humano es un proceso que se ha venido desarrollando hace años en el cual el gobierno busca alcanzar una sociedad del Buen Vivir a través de metas y objetivos con la participación del Ministerio de Turismo, Ministerio de Agricultura, Ganadería, Acuacultura y Pesca, Secretaría Técnica de Cooperación Internacional, Ministerio de Industrias y Productividad, Secretaría Nacional de la Gestión de la Política, Servicio de Rentas Internas y el Ministerio del Interior; se busca desarrollar nuevas estructuras y políticas que permitan el progreso de la Biotecnología aplicada a la agricultura y procesamiento de alimentos.

CAPÍTULO II

MARCO METODOLÓGICO

2.1. Paradigma y tipo de investigación

2.1.1. Paradigma de investigación

El paradigma es el conjunto de principios, normas, y reglas que establecen la guía del proceso investigativo para el presente trabajo y su respectiva interpretación de los resultados encaminado de lo particular a lo singular, desde un punto de vista objetivo a través de resultados comprobables para obtener información exacta e interpretable.

Con el fin de obtener información valedera y veraz la modalidad de investigación que se aplico fue la cualitativa y cuantitativa, orientado más hacia lo cuantitativo porque es un proceso que hace énfasis en el uso de la estadística de forma lógica para cuantificar los aspectos investigados. Se realizó un análisis de la situación problemática formulando el cuestionario y mediante la aplicación de las entrevistas y encuestas se tabularon dichos datos cumpliendo con lo cuantitativo en la empresa “Negrete Ontaneda Jorge Raúl”, ubicada en la cuidad de Santo Domingo.

2.1.2. Modalidad y tipos de investigación

2.1.2.1. Modalidad de la investigación

2.1.2.2. Tipos de investigación

La investigación se puede clasificar de diversas maneras dependiendo del alcance y las diversas metodologías para la recolección y análisis de datos que puede tener un trabajo. La presente investigación se enmarcó en los siguientes tipos:

2.1.2.2.1. Investigación de campo. - El proceso de investigación que se realizó con observación directa y la encuesta de tal manera que se pudo recolectar información, para aplicar conocimientos con fines prácticos y vinculados con los objetivos del presente trabajo.

2.1.2.2.2. Investigación bibliográfica. – Con este tipo de investigación está sustentado el aporte científico con el que se fundamenta las variables dependiente e independiente, basándose en libros, editoriales, internet entre otras. Con el fin de tener una base en el criterio de expertos sobre el desarrollo de procesos contables de costos se aplicó esta investigación para sustentar teóricamente la investigación. Esta investigación estuvo presente en la introducción y en el marco conceptual de la presente investigación.

2.1.2.2.3. Investigación descriptiva. - Permitió conocer la situación de los procesos realizados en la granja avícola, obteniendo una clara recolección de datos y examinar las características, es la realidad cómo se presenta el problema, y en base a este análisis realizar la propuesta.

2.2. Procedimiento para la búsqueda y procesamiento de los datos

2.2.1. Población y muestra

2.2.1.1. Población

Bajo el objeto de estudio en la presente investigación, constituida por la nómina oficial de los integrantes de la granja avícola y constituyendo el universo con el cual se trabaja en esta investigación y que sirvió en este marco propositivo está conformado de la siguiente manera:

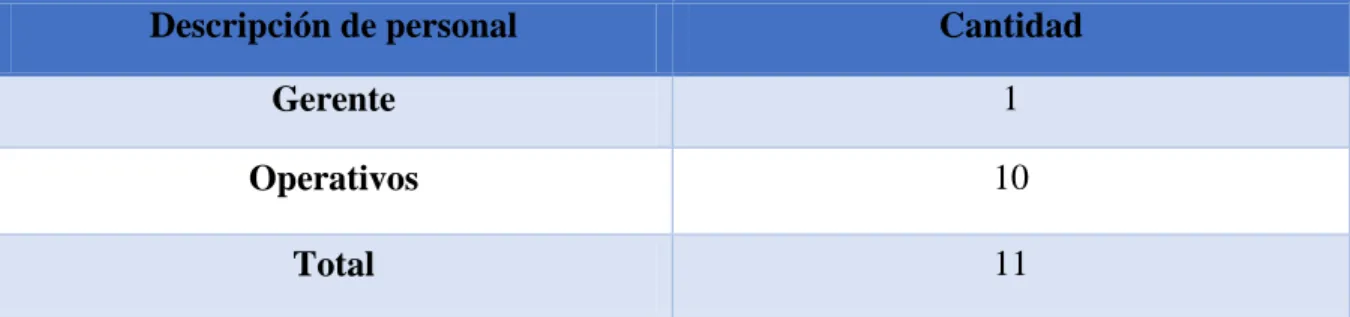

Tabla 6.Composición de la población

Descripción de personal Cantidad

Gerente 1

Operativos 10

Total 11

Elaborado: Kelyn Johanna Murillo

Fuente: Granja Avícola Negrete Ontaneda Jorge Raúl.

2.2.1.2. Muestra

2.2.2. Plan de recolección de la información

2.2.2.1. Métodos de investigación

Los métodos de investigación para la recolección de la información son:

Método Analítico-Sintético: Es analítico porque descompone el objeto de estudio, para examinar minuciosamente cada una de las partes del todo en forma individual comprendiendo su funcionamiento y su relación intrínseca y es sintético porque busca que todas las partes individuales se integren en un solo objeto de estudio para estudiarlos en su totalidad y poder emitir nuestro criterio y dar solución a los problemas encontrados.

Método Inductivo-Deductivo: Utiliza el razonamiento por medio del método inductivo permitiendo explorar los aspectos particulares a través de la observación para llegar así a un entendimiento general del tema investigado, y el deductivo para obtener conclusiones sobre e análisis que parten de hechos particulares aceptados como válidos, para llegar a conclusiones cuya aplicación sea de carácter general., se utilizó el método inductivo y deductivo para plantear las causas y efectos del tema investigado

Método Histórico Lógico: Permitió vincular en el proceso contable las operaciones realizadas de un tiempo determinado para posterior realizar el respectivo registro de cada una de las mismas para el conocimiento de la información financiera, es decir las distintas etapas de los objetos en su sucesión cronológica para conocer la evolución y desarrollo del objeto o fenómeno de investigación.

2.2.2.2. Técnicas de investigación