“Año de la Diversificación Productiva y del Fortalecimiento de la Educación”

UNIVERSIDAD NACIONAL DEL CENTRO DEL PERÚ ESCUELA DE POSGRADO

UNIDAD DE POSGRADO DE LA FACULTAD DE CIENCIAS DE LA ADMINISTRACIÓN

TESIS

AUDITORIA INTERNA Y SU IMPACTO EN EL CONTROL DE LA MOROSIDAD DE LA COOPERATIVA DE AHORRO Y CRÉDITO

HUANCAVELICA LTDA N° 582

PRESENTADO POR:

Bachiller: Daysi Ordoñez Carhuapoma

PARA OPTAR EL GRADO ACADÉMICO DE MAGISTER EN ADMINISTRACIÓN MENCIÓN FINANZAS

PERÚ - HUANCAYO 2015

Dedicatoria:

A Dios quien me regala la vida, seguidamente a mi Madre y Abuelita ejemplos de orientación, trabajo y

preocupación que en todo momento me apoyaron para ser una persona de bien.

INDICE

“AUDITORIA INTERNA Y SU IMPACTO EN EL CONTROL DE LA MOROSIDAD DE LA COOPERATIVA DE AHORRO Y CRÉDITO

HUANCAVELICA LTDA N° 582”

Portada I

Dedicatoria II

Índice III

Resumen XIV

Abstrac XVI

Introducción XVIII

CAPITULO I

PLANTEAMIENTO DE LA INVESTIGACIÓN

1.1.- Fundamentación del Problema 21

1.1.1. Fundamentación Empírica: 21

1.1.2. Fundamentación Teórica: 25

1.2.- Formulación del Problema 27

1.2.1 Problema General 27

1.2.2 Problema Específicos 27

1.3.- Objetivos 27

1.3.1 Objetivo General 27

1.3.2 Objetivos Específicos 27

1.4.- Justificación de la Investigación 28

1.4.1 Justificación Teórica de la tesis 28

1.4.2 Justificación Práctica de la tesis 29

1.4.3 Justificación Metodológica de la Tesis 30

1.5.- Importancia de la investigación 31

1.6.- Delimitación de la investigación 32 1.7.- Limitaciones de la investigación 33 1.8.- Fundamentación y Formulación de la Hipótesis de

Investigación 34

1.8.1 Hipótesis General: 34

1.8.2 Hipótesis Específicas: 34 1.9.- Identificación y Clasificación de Variables 34

1.10.- Operacionalización de variables 35

CAPITULO II MARCO TEÒRICO

2.1.- Antecedentes Históricos del Cooperativismo 38

2.1.1 Cooperativismo en el Mundo 38

2.1.2 Cooperativismo en América Latina 42

2.1.3 El Cooperativismo en el Perú 43

2.2.- Antecedentes Referenciales de la Cooperativa de Ahorro

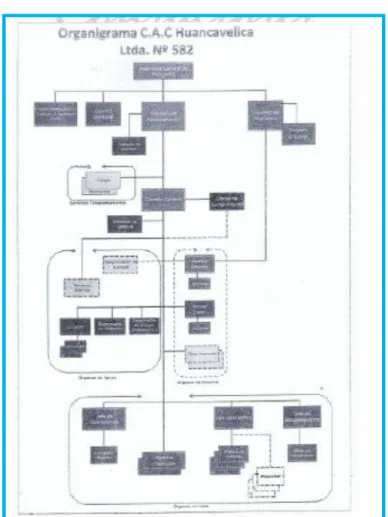

y Crédito de Huancavelica Ltda N°582. 46 2.2.1 Reseña histórica cooperativa Huancavelica 46 2.2.2 Antecedentes e información relativa a la entidad 49 2.2.3 Estructura orgánica de la cooperativa de ahorro y crédito

Huancavelica Ltda. N° 582 51

2.2.4 Relación de trabajadores de la Coopac Hvca Ltda. N° 582 54 2.2.5 composición de la cartera de créditos de la cooperativa

de ahorro y crédito de Huancavelica Ltda. N° 582 56 2.3.- Antecedentes de la Investigación 57 2.3.1 Variable independiente (Auditoría Interna) 58

2.3.1.1 A Nivel Internacional 58

2.3.1.2 A Nivel Nacional 59

2.3.2 Variable dependiente (Control de la Morosidad) 61

2.3.2.1 A Nivel Internacional 61

2.3.2.2 A Nivel Nacional 61

2.3.2.3 A Nivel Local 62

2.4.- Base legal 62

2.5.- Bases teóricas 84

2.5.1 Auditoría interna 84

2.5.2 Objetivos de la Auditoría Interna 89

iv

2.5.3. Función de la Auditoría Interna 90 2.5.4. Nuevo enfoque de la Auditoría Interna 91

2.5.5. Ética de los auditores internos 92

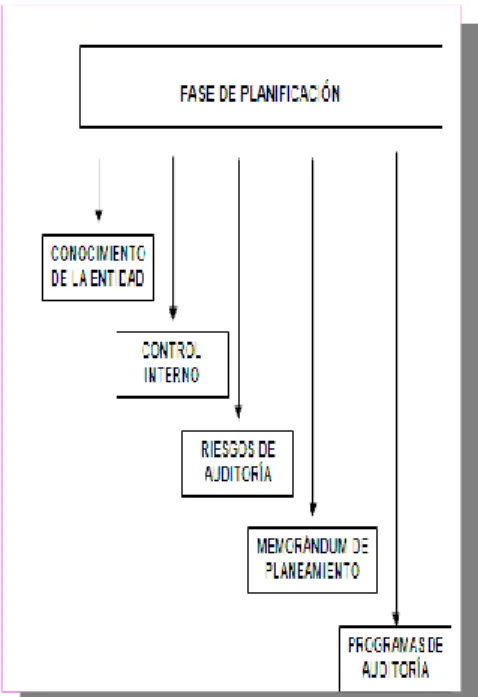

2.5.6. Planeamiento de la auditoría 100

2.5.7. Control interno 101

2.5.8. Riesgos de auditoría 107

2.5.9. Memorándum de planeamiento 108

2.5.10. Programa de auditoría 109

2.5.11. Técnicas y Procedimientos de auditoría interna 112

2.5.12. Coso 114

2.5.13. Manual de auditoria interna para cooperativas de ahorro y

crédito. 119

2.5.14 Aspectos generales del área de estudio evaluación de créditos. 134

2.6.- Base conceptual 136

CAPITULO III

METODOLOGÍA DE LA INVESTIGACIÓN

3.1.- Método de la Investigación 149

3.1.1 Método Universal – Filosófico: 149

3.1.2 Método General – Teórico: 150

3.1.3 Método Específico – Práctico: 150

3.2.- Diseño de investigación 151

3.3.- Tipo de investigación 152

3.4.- Nivel de investigación 152

3.5.- Universo, Población y Muestra 153

3.5.1 Universo: 153

3.5.2 La Población: 153

3.5.3 Muestra: 153

3.6.- Técnicas de recolección de datos 155

3.6.1 Técnicas 155

3.7.-Técnicas para el procesamiento de los datos 156 3.8.- Descripción del proceso de la prueba de hipótesis 156

v

3.8.1 Estructura de la Información 157 3.9.-Evaluación de Validez y Confiabilidad: 158

3.9.1 Validez: 158

3.9.2 Confiabilidad: 160

CAPITULO IV

ANÁLISIS Y PRESENTACIÓN DE RESULTADOS

4.1.- Descripción de variables 163

4.2.- Presentación de Resultados del Cuestionario 165

4.3. Contrastación de hipótesis 195

4.3.1. Estadística de prueba- chi cuadrado 195

4.4.- Discusión de Resultados 204

4.4.1 Sistema integral de la administración de la cartera de créditos

Otorgados 204

4.4.2 Índice de morosidad de la cartera crediticia 207

4.4.3 Análisis de los Ratios Financieros 210

4.4.4 límites de endeudamiento 213

4.4.5 Análisis de la Gestión de cobranza 217

4.4.6 Recuperación de los créditos judicializados 221

4.5.- Aportes de la Investigación 225

CONCLUSIONES 228

RECOMENDACIONES 230

REFERENCIA BIBLIOGRAFICA 232

ANEXOS

Anexo Nº 1: Matriz de Consistencia

Anexo Nº 2: Matriz de análisis y seguimiento del estudio Anexo Nº 3: Matriz de resultados y validación de hipótesis Anexo Nº 4: Validación de expertos

Anexo Nº 5: Validación de expertos Anexo Nº 6: Validación de expertos

Anexo Nº 7: Formato para Confiabilidad del cuestionario Anexo Nº 8: Cuestionario

Anexo Nº 9: Evaluación de Colocaciones

Anexo Nº 10: Evaluación de Corte Documentario

Anexo Nº 11: Evaluación a la Gestión Integral de Riesgos

Anexo Nº 12: Evaluación de ratios, morosidad, eficiencia y análisis a los EE.FF.

Anexo Nº 13: Supervisión al Área de Recuperaciones

vii

INDICE DE CUADROS CAPITULO I

PLANTEAMIENTO DE LA INVESTIGACIÓN

Cuadro N⁰ 1.1.Índice de morosidad de la Coopac Hvca al 31/12/2014 22 Cuadro N⁰ 1.2.Referencia de buen síntoma financiero a nivel de

Cooperativas en el Perú – durante el ejercicio 2014 23 Cuadro N⁰ 1.3.Sinopsis de las variables 36

CAPITULO II MARCO REFERENCIAL

Cuadro N⁰ 2.1. Composición de los Consejos y Comités Coopac

Hvca Ltda N°582 53

Cuadro N⁰ 2.2. Funcionarios de la Coopac de las distintas jefaturas 54 Cuadro N⁰ 2.3. Relación de personal – Oficina Principal 55 Cuadro N⁰ 2.4. Relación de personal – Agencia Huancayo 56 Cuadro N⁰ 2.5. Cartera por tipo de créditos de la Coopac Hvca

Ltda N°582 57

Cuadro N⁰ 2.6. Cartera por riesgo de créditos de la Coopac Hvca

Ltda N°582 57

CAPITULO III

METODOLOGÍA DE LA INVESTIGACIÓN

Cuadro N⁰ 3.1. Estructura de la información investigada 157

Cuadro N⁰ 3.2. Resultado comparativo 159

Cuadro N⁰ 3.3. Validez por juicio de expertos - coeficiente de alfa de

Cronbach. 159

Cuadro N⁰ 3.4. Medición de la confiabilidad - método coeficiente alfa

de Cronbach. 161

CAPITULO IV

ANÁLISIS Y PRESENTACIÓN DE RESULTADOS

Cuadro N⁰ 4.1.Descripción de hipótesis y variables 164

INDICE DE GRAFICOS

CAPITULO I

PLANTEAMIENTO DE LA INVESTIGACIÓN

Grafico N⁰ 1.1.Relación de Variables 37

CAPITULO II MARCO TEÒRICO

Grafico N⁰ 2.1. Logo de la Cooperativa de Ahorro y Crédito de

Huancavelica Ltda. N° 582 49 Grafico N⁰ 2.2. Imagen de la Cooperativa de Ahorro y Crédito de

Huancavelica Ltda. N° 582 51 Grafico N⁰ 2.3. Organigrama Coopac Huancavelica Ltda. N°582 52

Grafico N⁰ 2.4. Planeamiento de auditoria 100

Grafico N⁰ 2.5. Coso 1992 vs coso 2013 116

Grafico N⁰ 2.6. Coso 201 117

Grafico N⁰ 2.7. Etapas de la auditoria 119

CAPITULO III

METODOLOGÍA DE LA INVESTIGACIÓN

CAPITULO IV

ANÁLISIS Y PRESENTACIÓN DE RESULTADOS

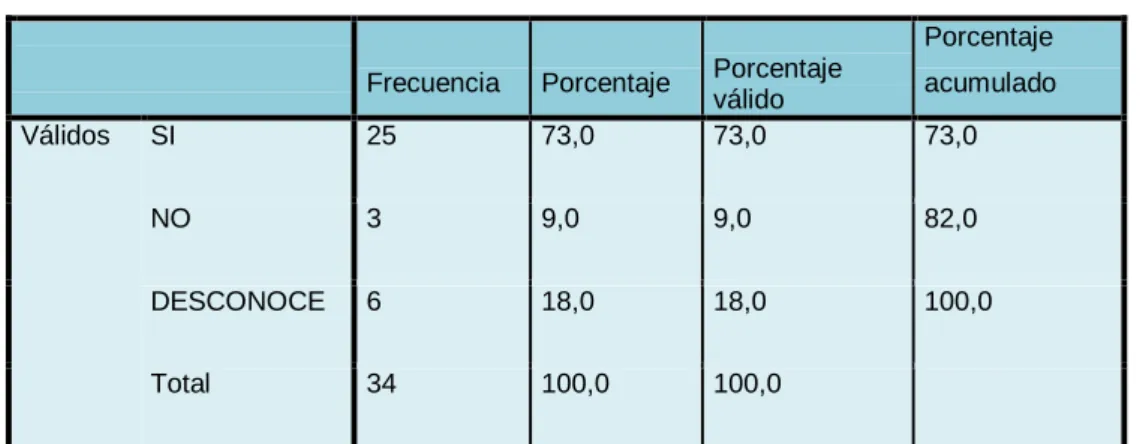

Grafico N⁰ 4.1 Procedimientos de auditoria interna 166

Grafico N⁰ 4.2 Control interno 167

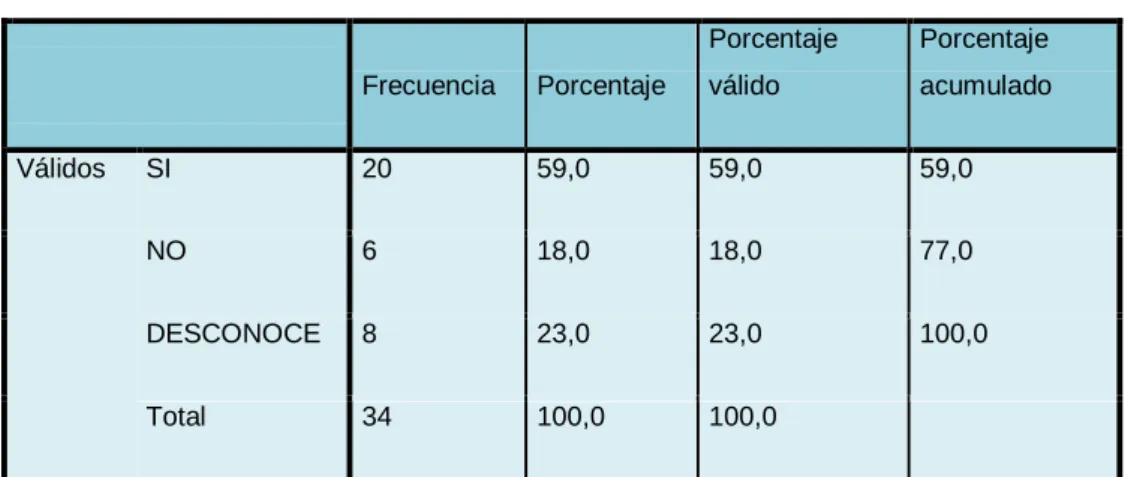

Grafico N⁰ 4.3 Rentabilidad 169

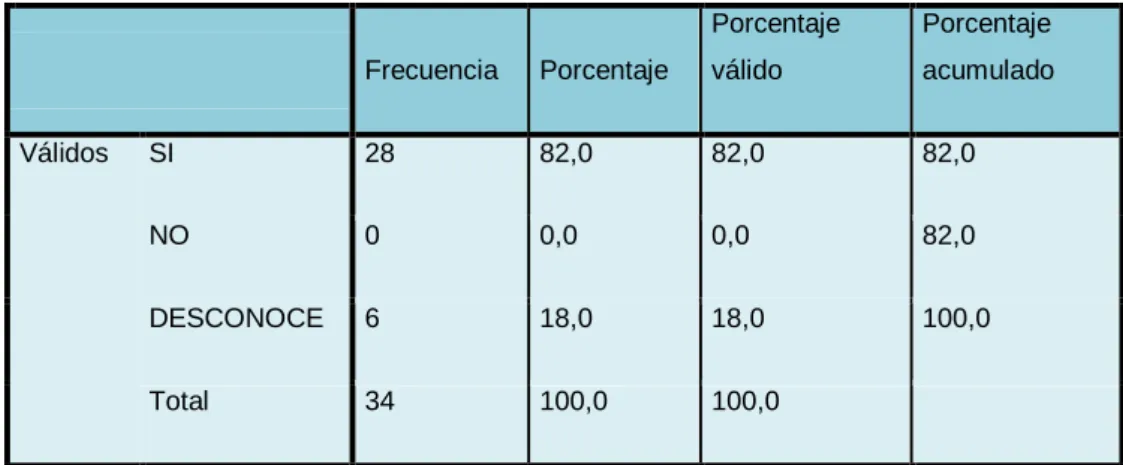

Grafico N⁰ 4.4 Nivel de riesgos 170

Grafico N⁰ 4.5 Se logra reducir el índice de morosidad en la cooperativa 171 Grafico N⁰ 4.6 Alerta por parte de auditoria interna 172

x

Grafico N⁰ 4.7 Plan de saneamiento en el área de recuperaciones 174 Grafico N⁰ 4.8 Plan de saneamiento en el área legal 175

Grafico N⁰ 4.9 Técnicas de auditoria interna 176

Grafico N⁰ 4.10 Evaluación del sistema integral de la administración de

cartera de créditos otorgados 178

Grafico N⁰ 4.11 Límites de endeudamiento 179

Grafico N⁰ 4.12 Número máximo de préstamos por socio 181 Grafico N⁰ 4.13 Sobreendeudamiento de los socios 182 Grafico N⁰ 4.14 Evaluación y seguimiento de la gestión de los procesos

de cobranza 184

Grafico N⁰ 4.15 Saldo de incobrables en la agencia Huancayo 185 Grafico N⁰ 4.16 Saldo de incobrables en la oficina principal 186 Grafico N⁰ 4.17 Saldo de recuperaciones en la agencia Huancayo 187 Grafico N⁰ 4.18 Saldo de recuperaciones en la oficina principal 189 Grafico N⁰ 4.19 Provisiones genéricas de la cooperativa 190 Grafico N⁰ 4.20 Provisiones prociclicas de la cooperativa 191 Grafico N⁰ 4.21 Recuperación de créditos judicializados 193 Grafico N⁰ 4.22 Supervisión especializada de auditoria interna a la

cartera judicializada 194 Grafico N⁰ 4.23 Diagrama de la Función Chi Cuadrada - Alerta por

parte de auditoria interna 196 Grafico N⁰ 4.24 Diagrama de la Función Chi Cuadrada - Evaluación del

Sistema Integral de la administración de cartera de

créditos otorgado 198

Grafico N⁰ 4.25 Diagrama de la Función Chi Cuadrada –

Sobreendeudamiento de los socios 200 Grafico N⁰ 4.26 Diagrama de la Función Chi Cuadrada - Evaluación y

seguimiento de la gestión de los procesos de cobranza 202 Grafico N⁰ 4.27 Diagrama de la Función Chi Cuadrada - Recuperación

De créditos judicializados 204

INDICE DE TABLAS CAPITULO I

PLANTEAMIENTO DE LA INVESTIGACIÓN

CAPITULO II MARCO TEÒRICO

CAPITULO III

METODOLOGÍA DE LA INVESTIGACIÓN

CAPITULO IV

ANÁLISIS Y PRESENTACIÓN DE RESULTADOS

Tabla N⁰ 4.1 Procedimientos de auditoria interna 166

Tabla N⁰ 4.2 Control interno 167

Tabla N⁰ 4.3 Rentabilidad 168

Tabla N⁰ 4.4 Nivel de riesgos 170

Tabla N⁰ 4.5 Se logra reducir el índice de morosidad en la cooperativa 171 Tabla N⁰ 4.6 Alerta por parte de auditoria interna 172 Tabla N⁰ 4.7 Plan de saneamiento en el área de recuperaciones 173 Tabla N⁰ 4.8 Plan de saneamiento en el área legal 175

Tabla N⁰ 4.9 Técnicas de auditoria interna 176

Tabla N⁰ 4.10 Evaluación del sistema integral de la administración de

cartera de créditos otorgados 177

Tabla N⁰ 4.11 Límites de endeudamiento 179

Tabla N⁰ 4.12 Número máximo de préstamos por socio 180 Tabla N⁰ 4.13 Sobreendeudamiento de los socios 182 Tabla N⁰ 4.14 Evaluación y seguimiento de la gestión de los procesos

De Cobranza 183

Tabla N⁰ 4.15 Saldo de incobrables en la agencia Huancayo 185 Tabla N⁰ 4.16 Saldo de incobrables en la oficina principal 186

Tabla N⁰ 4.17 Saldo de recuperaciones en la agencia Huancayo 187 Tabla N⁰ 4.18 Saldo de recuperaciones en la oficina principal 188 Tabla N⁰ 4.19 Provisiones genéricas de la cooperativa 190 Tabla N⁰ 4.20 Provisiones prociclicas de la cooperativa 191 Tabla N⁰ 4.21 Recuperación de créditos judicializados 192 Tabla N⁰ 4.22 Supervisión especializada de auditoria interna a la cartera

judicializada 194

Tabla N⁰ 4.23 Alerta por parte de auditoria interna 195 Tabla N⁰ 4.24 Evaluación del sistema integral de la administración de

cartera de créditos otorgados 197 Tabla N⁰ 4.25 Sobreendeudamiento de los socios 199 Tabla N⁰ 4.26 Evaluación y seguimiento de la gestión de los procesos

de Cobranza 201

Tabla N⁰ 4.27 Recuperación de créditos judicializados 203

RESUMEN

Al analizar la investigación desarrollada referida a la necesidad de controlar la morosidad de la Cooperativa de Ahorro y Crédito de Huancavelica Ltda N° 582, en base al control efectuado por Auditoria Interna; en vista de que la Cooperativa no se encuentra con un buen síntoma financiero con lo que se evidenció un deficiente seguimiento a los créditos vencidos, créditos judicializados, por lo que es importante aplicar la Auditoría Interna basado en un plan de trabajo que permita supervisar todas las actividades desarrolladas en cada una de las áreas y vigilar la gestión de la Cooperativa con la finalidad de dar asesoría a la gerencia y demás funcionarios de la organización fomentando el cumplimiento de las normas, políticas y procedimientos para el cumplimiento de los fines y metas institucionales, por ende aportar para que la normatividad sea elaborada para conseguir eficiencia, eficacia y mejore el rendimiento; apoyando así controlar la morosidad de la Cooperativa.

Por ello la investigación titulada “AUDITORIA INTERNA Y SU IMPACTO EN EL CONTROL DE LA MOROSIDAD DE LA COOPERATIVA DE AHORRO Y CRÉDITO HUANCAVELICA LTDA N° 582”, la misma que tuvo como objetivo: determinar el impacto de la Auditoría Interna en el control de la morosidad de la Cooperativa de Ahorro y Crédito Huancavelica Ltda N° 582.

La presente investigación se realizó mediante un análisis imparcial e independiente de la problemática visible en la COOPERATIVA DE AHORRO Y CRÉDITO HUANCAVELICA LTDA 582. La cual se desarrolló en cuatro capítulos con el propósito de ver el impacto de Auditoria Interna en cuanto al control de la morosidad de la Cooperativa de Ahorro y Crédito de Huancavelica Ltda N° 582, la que fue elaborado con el fin de salvaguardar el activo corriente, optimizar la eficiencia operativa de control de los procesos internos de Créditos y Cobranzas, prevenir el fraude de las operaciones de créditos otorgados, controlar las cuentas por cobrar, mejorar la liquidez, mejorar el síntoma financiero y obtener Estados Financieros confiables. Por lo que se aplicó un instrumento (cuestionario) a fin de obtener información directa sobre las personas involucradas en la problemática planteada; la misma que fue ingresada y tabulada estadísticamente para analizar la información y presentarla en el Capítulo IV: Resultados.

La investigación tiene como soporte tecnológico la concatenación de los métodos

universal y general; la misma que alcanza un tipo de Investigación Aplicado, asimismo un nivel de investigación descriptivo, explicativo y correlacional; ya que estos métodos relacionan el proceso práctico y empírico del problema hacia la hipótesis, la caracterización de la investigación tiene una muestra de 34 personas quienes laboran en la COOPAC HVCA LTDA N° 582.

El resultado de la investigación arriba que hay suficientes evidencias determinado por el estadígrafo de prueba: Chi Cuadrado que mide el grado del impacto de la Auditoría Interna en el control de la morosidad de la Cooperativa de Ahorro y Crédito Huancavelica Ltda. N° 582, por lo que se concluye que La Auditoría Interna posee un impacto significativo sobre el control de la morosidad de la Cooperativa de Ahorro y Crédito Huancavelica Ltda. N° 582. Sobre esta base, el estudio presenta una propuesta: aplicación eficiente de la auditoria interna que posee un impacto significativo en el control de la morosidad de la cooperativa de ahorro y crédito Huancavelica Ltda. N° 582.

PALABRA CLAVE: Auditoria Interna, Control de la morosidad.

ABSTRACT

In analyzing the research developed referring to the need to control delinquency Cooperative Savings and Credit Huancavelica Ltda No. 582, based on inspection by Internal Audit; given that the cooperative is not a good financial symptom with a poor track overdue loans, loans evidenced prosecuted, so it is important to apply the Internal Audit based on a work plan that will monitor all activities in each of the areas and monitor the management of the cooperative in order to provide advice to management and other officials of the organization promoting the implementation of standards, policies and procedures for compliance purposes and institutional goals, thus contributing to the regulations be developed to achieve efficiency, effectiveness and improve performance; support and control delinquency Cooperative.

Therefore the research entitled "INTERNAL AUDIT AND ITS IMPACT ON THE CONTROL OF THE DELINQUENCY OF THE COOPERATIVE SAVINGS AND CREDIT HUANCAVELICA LTDA No. 582", the same that aimed to determine the impact of Internal Auditing in control delinquency Savings and Credit Cooperative Ltd.

No. 582 Huancavelica.

This research was conducted by an independent and impartial analysis of the visible problems in the Credit union HUANCAVELICA 582. LTDA which was developed in four chapters in order to see the impact of Internal Audit in controlling delinquency Cooperative Savings and Credit Huancavelica Ltda No. 582, which was developed in order to safeguard the current assets, optimize operational control efficiency of internal processes of Credit and Collections, prevent fraud credit operations granted, monitor accounts receivable, improve liquidity, improve financial symptom and obtain reliable financial statements. As an instrument (questionnaire) to obtain direct information about the people involved in the issues raised was applied; the same that was entered and tabulated statistically to analyze the information and present it in Chapter IV: Results.

The research is technological support the concatenation of the universal and general methods; it reaches a type of Applied Research, also a level of descriptive, explanatory and correlational research; since these methods relate practical and empirical process of the problem to the hypothesis, the characterization of the research has a sample of 34 people who work in COOPAC HVCA LTDA No. 582.

The result of the research above that there is sufficient evidence determined by the

trial statistician. Chi Square which measures the degree of impact of Internal Auditing in delinquency control of the Cooperative Savings and Credit Huancavelica Ltda No.

582, by .it is concluded that Internal Audit has a significant impact on delinquency control of the Cooperative Savings and Credit Huancavelica Ltda No. 582. On this basis, the paper presents a proposal: efficient implementation of internal audit that has a significant increase in delinquency control the credit union Huancavelica Ltda impact. No. 582.

KEYWORD: Internal Audit, Control delinquency.

INTRODUCCIÓN

El punto de partida para realizar la investigación, es que en la actualidad quienes realizamos actos de comercio y empresariales somos parte de la comunidad económicamente activa nos enfrentamos a un mundo en completa evolución, situándonos frente a un fenómeno que hace cada vez más necesaria la integración de los diferentes sectores de la economía conduciéndonos a una concentración de servicios y productos financieros. Bajo este sistema las poblaciones pequeñas requieren de mayores recursos. En el Perú, el sector de micro finanzas está avanzando rápidamente gracias al desarrollo de instituciones cada vez más profesionales y sostenibles. Es así como las Cooperativas de Ahorro y Crédito del Perú han crecido a un ritmo vertiginoso, atendiendo los nichos de mercado que deja el sistema bancario y ampliando su radio de acción. La mayoría de las Cooperativas de Ahorro y Crédito desarrolla su actividad con la aspiración de cumplir una función social importante. Para ello, realiza una Planificación Anual, tanto financiera como de actividades y objetivos y la va controlando periódicamente.

La Cooperativa de Ahorro y Crédito Huancavelica Ltda. N° 582, se constituyó el 07 de mayo de 1971, por un grupo de 65 trabajadores del área hospitalaria Nº 5 de Huancavelica, bajo la dirección del presidente de la comisión organizadora Sr. Juan Ruiz Curípaco; contando en esa fecha con todos los requisitos de ley, se acordó constituir oficialmente una cooperativa de tipo abierto con un capital de 65 socios fundadores a la fecha creció enormemente en forma sólida y segura, y desde entonces a contribuido en el desarrollo y progreso de la otrora "Villa rica de Oropesa".

Los primeros años funciono en los ambientes del hospital de Yananaco, los trabajados de administración así como Informes Financieros para INCOOP y otros organismos superiores fueron realizados en forma gratuita por los integrantes del Consejo de Administración , al crecer la cooperativa en forma acelerada se vio en la necesidad de salir al centro de la ciudad, abriendo su oficina en el Jr. Nicolás de Pierola Nº 433, finalmente se trasladó a la casona Colonial de la familia Alarco / Patiño, aperturandose así una oficina moderna y amplia, adquiriéndose posteriormente, actualmente un local principal, de domicilio legal Jirón Arica 217, plaza de Armas; distrito, provincia y departamento de Huancavelica.

Esta Cooperativa tiene como MISIÓN: Promover la intermediación financiera con los principios del cooperativismo, con el fin de impulsar la competitividad en el departamento de Huancavelica y su desarrollo sostenible para mejorar el bienestar y progreso de su población, de sus socios y beneficiarios. Y como su VISIÓN:

Constituirse en una CAC reconocida por socios y por la población como un eficaz aliado estratégico para el desarrollo, progreso y bienestar, haciendo de la intermediación financiera cooperativa un círculo virtuoso de movilización de recursos.

Es importante señalar que las transacciones financieras han crecido notablemente, lo cual ha permitido colocar una mayor cantidad de recursos financieros en el mercado, no obstante la cartera vencida a Diciembre del 2014 muestra un índice de morosidad de 14.67%. Es por esto que la Oficina de Crédito, Recuperaciones, Asesoría Legal y La Unidad de Riesgos requieren una sustancial mejoría en las técnicas de seguimiento y de recuperación de la cartera paralelamente a la expansión de los servicios crediticios para proteger en forma oportuna el problema de la cartera y la desviación de los créditos, los mismos que son utilizados en actividades diferentes a las planteadas en el momento de su solicitud, lo cual ante una falta de control o por circunstancia exógenas limita el avance y crecimiento de la Cooperativa.

Siendo necesario mejorar la calidad de control interno desde la Auditoria Interna a fin de dar asesoría a la gerencia y demás funcionarios de la organización fomentando el cumplimiento de las normas, políticas y procedimientos para el cumplimiento de los fines y metas institucionales, por ende aporta para que la normatividad sea elaborada para conseguir eficiencia, eficacia, mejorar el rendimiento y sobre todo para proteger en forma oportuna el problema de la cartera vencida. De ahí, la presente investigación intitulada “AUDITORIA INTERNA Y SU IMPACTO EN EL CONTROL DE LA MOROSIDAD DE LA COOPERATIVA DE AHORRO Y CRÉDITO HUANCAVELICA LTDA N° 582” la misma que tiene como importancia conocer al riesgo en el ámbito financiero y en especial en la Cooperativa de Ahorro y Crédito Hvca Ltda N°582, y así determinar el impacto de la Auditoría Interna que posee sobre el control de la morosidad de la Cooperativa, asimismo la Auditoria Interna tiene como objetivo mejorar el servicio que reporta; al más alto nivel de la dirección de la organización y cumplir eficazmente la función asesora de control a las diferentes Oficinas de la Cooperativa incidiendo con mayor fuerza en la Oficina de Créditos, Recuperaciones, Asesoría Legal y La Unidad de Riesgos.

Es preciso señalar también que la auditoría interna solo interviene en las operaciones y decisiones propias de su oficina, pero nunca en las operaciones y decisiones de la organización a la cual presta sus servicios, pues como se dijo la función que cumple es de Asesoría.

En tal sentido la problemática formulada, quedo del siguiente modo: ¿Cuál es el impacto de la Auditoría Interna en el control de la morosidad de la Cooperativa de Ahorro y Crédito Huancavelica Ltda N° 582?

Los objetivos son los siguientes:

Objetivo General:

Determinar el impacto de la Auditoría Interna que posee sobre el control de la morosidad de la Cooperativa de Ahorro y Crédito Huancavelica Ltda. N° 582.

La hipótesis es el siguiente:

La Auditoría Interna posee un impacto significativo sobre el control de la morosidad de la Cooperativa de Ahorro y Crédito Huancavelica Ltda. N° 582.

Por ello este trabajo de investigación contiene cuatro capítulos, las cuales se enfocan en: Capitulo I; El cual consiste en el planteamiento del problema, formulación del problema, objetivos y su respectiva justificación, en el Capítulo II; En este capítulo se verán los antecedentes, bases teóricas, hipótesis, y las variables de estudio, en el Capítulo III; Se trata de toda la metodología de la investigación y para finalizar en el Capítulo IV; En esta se encuentra el análisis e interpretación de los resultados contenido después de la aplicación de la encuesta, a través de los métodos estadísticos pertinentes a este tipo y nivel de investigación.

Finalmente arribo a las conclusiones y recomendaciones a las que llegue en este trabajo de investigación.

LA AUTORA

xx

CAPITULO I

PLANTEAMIENTO DE LA INVESTIGACIÓN

1.1.- Fundamentación del Problema 1.1.1. Fundamentación Empírica:

La Cooperativa de Ahorro y Crédito de Huancavelica Ltda N°582; ha crecido a un ritmo vertiginoso, atendiendo los nichos de mercado que deja el sistema bancario y ampliando su radio de acción. Están agrupados en los segmentos de grandes empresas, medianas empresas, pequeñas empresas, microempresas urbanas y rurales, créditos de consumo y además aquellas personas naturales que por sus condiciones económicas no han logrado disponer de una vivienda propia los créditos hipotecarios de vivienda.

La Cooperativa de Ahorro y Crédito de Huancavelica Ltda N°582 inicia sus actividades como centro de desarrollo financiero cooperativista, el 07 de mayo de 1971, otorgando los servicios de captación de depósitos en ahorros simples y plazo fijo, y colocación de créditos en la provincia de Huancavelica, asi mismo posteriormente se logra aperturarar una Agencia en la ciudad de Huancayo y Oficinas de Atención en: Acobamba, Paucará, Lircay, Pampas,

Jauja y Concepción, para brindar una mejor atención a todos nuestros socios, beneficiarios y público en general.

Es importante señalar además que con el transcurso del tiempo las transacciones financieras han crecido notablemente, lo cual ha permitido colocar una mayor cantidad de recursos financieros en el mercado, no obstante realizado el presente trabajo con una evaluación que se desarrolló en el periodo comprendido desde el 01 de diciembre del 2013 hasta el 31 de diciembre del 2014, el indicador de cartera vencida para Diciembre del 2014 muestra un índice de morosidad de 14.67% el mismo que ha disminuido en relación a Diciembre del 2013 que presentaba un alcance de 20.27% de morosidad.

Cuadro N⁰ 1.1

INDICE DE MOROSIDAD DE LA COOPAC HVCA AL 31/12/2014

Fuente: Elaboración Propia.

Este comportamiento muestra que las acciones tomadas por parte de los Directivos y sobre todo decisiones de la Alta Gerencia, Asesor Legal, Jefe de la Unidad de Riesgos, Jefe de Recuperaciones, Jefe de Créditos y Analistas de créditos no están cuidando adecuadamente los capitales que ponen a disposición de los socios de la Cooperativa, sumado a ello se evidenció la falta de un riguroso control de Auditoria Interna a cada uno de las gestiones y procesos de la parte Administrativa y Operativa. Para que la Cooperativa se encuentre con un buen síntoma de buena salud financiera y económica ante sus socios y la comunidad;

debe reflejar los siguientes indicadores, que muestren que la Cooperativa se encuentre protegida:

Cuadro N⁰ 1.2

REFERENCIA DE BUEN SINTOMA FINANCIERO A NIVEL DE COOPERATIVAS EN EL PERU – DURANTE EL EJERCICIO 2014

Morosidad(Créditos vencidos y en cobranza Judicial/ Colocaciones) Máximo de 6 % Protección(Provisiones para créditos/Créditos vencidos y en

cobranza Judicial)

Mínimo de 140%

Fuente: www.fenacrep.org - oficio N° 1618-2014-GS.

Sin embargo la Cooperativa Huancavelica LTDA N°582, al 31 de Diciembre del 2014 se encuentra con el siguiente síntoma financiero:

Morosidad(Créditos vencidos y en cobranza Judicial/ Colocaciones) 11.93%

Protección(Provisiones para créditos/Créditos vencidos y en cobranza Judicial)

112.66%

Como se muestra en el cuadro anterior el nivel de morosidad de la Cooperativa de Huancavelica es de 11.93% frente a un buen síntoma financiero de las Cooperativas a nivel de Perú que representa una morosidad máxima de 6%.

Lo cual muestra un deficiente seguimiento a los créditos vencidos, por ejemplo aquellos créditos mayores a 61 días de atraso, asimismo no se está ejecutando eficazmente el PLAN DE SANEAMIENTO DE CARTERA DE CREDITOS;

asimismo la Unidad de Riesgos de la Cooperativa no está desarrollando el Informe de la situación de la cartera por cada categoría de riesgo de forma mensual, tampoco no se evidencio el listado de socios morosos con créditos de Garantía Hipotecaria, CDPF, Aportes, Ahorro Simple. Es decir aquellas Garantías Autoliquidables o Reales. Consecuentemente a ello no se está ejecutando eficientemente el cumplimiento del Reglamento de Recuperaciones de la Cooperativa razón por la cual no se tiene a la vista los informes mensuales de Asesoría Legal respecto a la recuperabilidad de la deuda.

Por lo tanto por todo lo descrito se evidenció que no se está desarrollando efectivamente el Comité de Mora; en el cual los analistas, Jefe de Créditos, Jefe de Recuperaciones, Asesor Legal, Jefe de la Unidad de Riesgos y/o Auditor Interno analizan la situación de la cartera pesada y se toma las medidas correctivas para el control de las mismas.

A si también es importante señalar que la Oficina de Crédito requiere una sustancial mejoría en las técnicas de otorgamiento de créditos realizando evaluaciones sinceras y reales, así como efectuar el seguimiento y recuperación de la cartera vencida paralelamente a la expansión de los servicios crediticios para proteger en forma oportuna el problema de la cartera y evitar la desviación de los créditos, los mismos que son utilizados en actividades totalmente diferentes a las que fueron planteadas en el momento de su solicitud, a la vez existen prestatarios sobre endeudados que no cancelan los préstamos recibidos según las condiciones pactadas en el tiempo y forma convenidas motivo por el cual refinancian sus créditos, lo reestructuran, están acciones limitan el avance y crecimiento de la Cooperativa por lo que consecuentemente se incrementa la cartera vencida.

Por ello considero importante la labor de Auditoría Interna para evaluar la eficacia y eficiencia de las labores realizadas en cada una de las Oficinas de la Cooperativa, las mismas que se ciñan al cumplimiento estricto de las normativas legales con que cuenta la Cooperativa así como Reglamento de Créditos, Reglamento de Recuperaciones, Plan de Saneamiento, Resoluciones emitidas por la SBS y demás normativas de la Cooperativa. Asimismo y sobre todo se debe aplicar las auditorías internas periódicas sobre todas sus actividades operacionales, básicamente a la colocación de créditos que se realiza a través de cortes documentarios a los expedientes de créditos; para proteger en forma oportuna el problema de la cartera vencida.

Ya que la no aplicación de auditorías periódicas sobre todas sus actividades operacionales, han permitido que exista un mayor nivel de riesgo en la colocación y recuperación de los recursos financieros.

Este fenómeno se debe evidentemente a la ausencia de controles sobre la rotación crediticia, y el no manejo de indicadores financieros específicos para la Cooperativa, la cartera de crédito no es calificada oportunamente por la Unidad de Auditoria Interna, tampoco los Analistas de crédito, no están realizando un seguimiento a los créditos otorgados para confirmar si estos están siendo utilizados en las actividades para las cuales fueron solicitadas.

Considerando la problemática por la cual atraviesa la Cooperativa de Ahorro y Crédito de Huancavelica Ltda N°582; a través de la aplicación de un proceso de

Auditoría Interna a la cartera de crédito de forma periódica, se logró poner en vigencia directrices básicas para el control de la morosidad, asimismo se mejoró la gestión de minimización de riesgo en la recuperación de cartera y por ende en la liquidez.

Asimismo por la exigencia de control a la cartera vencida se definió una normativa que constituirá un avance importante hacia el objetivo que la Cooperativa se ha planteado disminuir el nivel de morosidad asía un buen síntoma financiero a nivel de cooperativas, el mismo que se encuentra relacionado con el control de la morosidad; con el establecimiento de un PLAN DE SANEAMIENTO DE CARTERA DE CREDITOS, el mismo que consiste en la supervisión y recuperación de la cartera de créditos con problemas potenciales, créditos deficientes, créditos dudosos, créditos en pérdidas; y consecuentemente hasta la recuperación de créditos castigados basado en la gestión de riesgo.

1.1.2. Fundamentación Teórica:

Al consultar material bibliográfico relacionado con el tema, encontramos que los especialistas tienen diferentes puntos de vista en cuanto al tema, tal es así que:

“La auditoría interna es un proceso cuya responsabilidad parte de los directivos y la gerencia de las cooperativas de servicios múltiples, y se encuentra diseñado para proporcionar una seguridad razonable sobre el logro de los objetivos de las entidades cooperativas”. ( Arens & Loebbecke,2010).

Asimismo se señala que “la auditoría interna, es una actividad independiente y objetiva de aseguramiento y consulta, concebida para agregar valor y mejorar las operaciones de una organización”. (El Instituto de Auditores Internos del Perú, 2012).

La auditoría interna, ayuda a una organización a cumplir sus objetivos aportando un enfoque sistemático y disciplinado para evaluar y mejorar los procesos de gestión de riesgos, control y gobierno.

Además de ello, …la auditoría interna es un proceso sistemático, practicado por los auditores de conformidad con normas y procedimientos técnicos establecidos, consistente en obtener y evaluar objetivamente las evidencias sobre las afirmaciones contenidas en los actos jurídicos o eventos de carácter técnico, económico, administrativo y otros de las cooperativas de servicios

múltiples, con el fin de determinar el grado de correspondencia entre esas afirmaciones, las disposiciones legales vigentes y los criterios establecidos por dichas entidades cooperativas”. (Kell & Boynton, 2011)

Asimismo se tiene que, “El Comité de Vigilancia y Auditoria Interna; permite contar con indicadores objetivos que pueden ser seguidos a lo largo del tiempo, avisando a la administración cuándo se dejan de atender desviaciones que atentan contra la buena marcha de la cooperativa y el servicio a los asociados”.

(Sarraga, 2002,p.18).

Por lo tanto la auditoría interna en la Cooperativa debe ser un proceso sistemático que consiste en obtener y evaluar objetivamente evidencias sobre afirmaciones relativas a los actos y eventos de carácter económico con la finalidad de determinar el grado de correspondencia entre esas afirmaciones y los criterios establecidos, a efecto de mejorar el margen de competencia de la Cooperativa de competir en el mercado, brindando servicios financieros de alta calidad para sus asociados, en vista de que las Cooperativa a diferencia de las empresas de capital por acciones, no están obligadas a maximizar el rendimiento por acción, sino que su obligación es la maximización del valor agregado al asociado, por lo que puede a la vez de alcanzar adecuados niveles de rentabilidad financiera, para dar servicios de calidad al asociado.

Generalmente, los responsables de Auditoría Interna, son los profesionales Contadores Públicos, que cuentan con la debida especialización en auditoría, cuya responsabilidad es planificar y ejecutar las acciones de control planificadas o no programadas, asimismo son responsables de la evaluación de los controles internos, cuyo producto final es el Informe de Auditoría, que es un valor agregado a la mejora de la gestión.

La función de auditoría interna en la Cooperativa ha cambiado notablemente en los últimos años, pasando de una auditoría tradicional orientada a la protección de la Cooperativa (activos), hacia una auditoría moderna enfocada a la evaluación de controles internos que prevenga, mitigue y administre los riesgos, a fin de aumentar el valor de la organización y por ende mejorar la calidad de servicios para los socios.

En ese mismo sentido la auditoría interna es una herramienta evaluadora del cumplimiento de los objetivos y metas establecidos por la Cooperativa,

considerando entre ellos la economía, eficiencia, efectividad y competitividad institucional.

Razón por la que se elaboró una teoría general sobre LA AUDITORIA INTERNA Y SU IMPACTO EN EL CONTROL DE LA MOROSIDAD DE LA COOPERATIVA DE AHORRO Y CRÉDITO HUANCAVELICA LTDA N° 582.

1.2.- Formulación del Problema 1.2.1 Problema General

¿Cuál es el impacto de la Auditoría Interna en el control de la morosidad de la Cooperativa de Ahorro y Crédito Huancavelica Ltda N° 582?

1.2.2 Problema Específicos

1. ¿Cuál es la influencia de la evaluación del sistema integral de la administración de cartera de crédito otorgados de la Cooperativa de Ahorro y Crédito Huancavelica Ltda N° 582?

2. ¿Qué relación tiene el sobre endeudamiento de los socios en la determinación del índice de la morosidad de la Cooperativa de Ahorro y Crédito Huancavelica Ltda N° 582?.

3. ¿Cómo disminuir los niveles de riesgo de los créditos vencidos a través de los procesos de cobranza de la Cooperativa de Ahorro y Crédito Huancavelica Ltda N° 582?

4. ¿De qué manera influye la recuperación de créditos judicializados en el control de la morosidad de la Cooperativa de Ahorro y Crédito Huancavelica Ltda N° 582?

1.3.- Objetivos

1.3.1 Objetivo General

Determinar el impacto de la Auditoría Interna que posee sobre el control de la morosidad de la Cooperativa de Ahorro y Crédito Huancavelica Ltda. N° 582.

1.3.2 Objetivos Específicos

1. Analizar la influencia de la evaluación del sistema integral de la administración de cartera de crédito otorgados de la Cooperativa de Ahorro y Crédito Huancavelica Ltda N° 582.

2. Evaluar la relación que tiene el sobre endeudamiento de los socios en la variación del índice de la morosidad de la Cooperativa de Ahorro y Crédito Huancavelica Ltda N° 582.

3. Realizar evaluación y seguimiento a través de cuadros analíticos e indicadores de eficiencia los niveles de riesgo de los créditos vencidos de la Cooperativa de Ahorro y Crédito Huancavelica Ltda N° 582.

4. Medir el nivel de influencia de la recuperación de los créditos judicializados en el control de la morosidad de la Cooperativa de Ahorro y Crédito Huancavelica Ltda N° 582.

1.4.- Justificación de la Investigación 1.4.1 Justificación Teórica de la tesis

El presente trabajo de investigación basa su justificación en la importancia por tratar el problema desde el punto de vista de análisis académico de la auditoria interna y su impacto en el control de la morosidad de la Cooperativa de Ahorro y Crédito Huancavelica Ltda N° 582, tomando como punto relevante la Administración y Control, … el siguiente argumento manifiesta lo siguiente: Se considera tres bloques de índices; eficiencia económica y operativa, calidad de la cartera y finalmente el recurso humano. Ya que el índice de eficiencia es tan básico para determinar el futuro de la organización y sobre todo sus planes de expansión; con respecto al índice de la calidad de la cartera con esta se procura una cuidadosa observación de la cartera para mantenerla dentro de estándares aceptables. Como muchas otras actividades, la actividad de crédito encierra el riesgo del no pago, de ahí la necesidad de contarse con provisiones para enfrentar los casos de crédito que no fueron cancelados. Así el estudio de provisiones de morosidad es tan importante como el estudio mismo de la cartera. Finalmente los índices de calidad del recurso humano, es un elemento muy importante cuando se parte del antecedente de que en las cooperativas el recurso humano no ha sido considerado en su plena dimensión y en muchos casos se remunera por debajo de los demás competidores. (Sarraga, 2002,p.95).

De lo expuesto se profundiza que la Cooperativa de Huancavelica Ltda N°582 tiene una política de austeridad respaldada por los directivos en el gasto del recurso humano, hace que se contrate personal inexperto, el que luego de unos

años pasa a la banca y otros intermediarios, lo que evidentemente no contribuye al desarrollo de la Cooperativa.

El presente trabajo de investigación nos permitió identificar la implicancia que existe sobre el nivel de riesgo en el incremento de índice de morosidad de la Cooperativa y el apalancamiento financiero por consiguiente lo que se quiere con la Auditoria Interna es administrar el riesgo lo que significa planear, organizar, dirigir y ejecutar tanto procesos como actividades conducentes a asegurar que la Cooperativa este protegida apropiadamente contra los riesgos, fomentar la eficiencia, eficacia y economía de los recursos, reducir el riesgo de pérdida de valor de los activos y ayudar a garantizar la fiabilidad de los estados financieros y el cumplimiento de las leyes y normas legales vigentes.

1.4.2 Justificación Práctica de la tesis

El desarrollo de una auditoría interna para la cartera de crédito de la Cooperativa de Ahorro y Crédito Huancavelica Ltda N° 582, adquiere relevancia, por cuanto permitirá determinar el cumplimiento por parte de los trabajadores encargados de dichas oficinas de las disposiciones legales, reglamentarias, planes, programas y demás normas aplicables, además la auditoría interna permitirá la modernización de la oficina de crédito que busca introducir cambios en la forma de colocación y recuperación de la cartera, lo que hace necesario e imprescindible aplicar los principio de Control Interno y las nuevas políticas crediticias, para establecer pautas generales que orienten el accionar de la Cooperativa.

Bajo este contexto también resulta importante el análisis que se desarrollará sobre la idoneidad del personal que presta sus servicios en la Institución, pues indudablemente los beneficios señalados anteriormente resultan más eficientes dependiendo de la ética, inteligencia, responsabilidad y dedicación de todas las personas que laboran en la Cooperativa, sobre todo en la oficina de crédito.

Finalmente puedo señalar que los aspectos más trascendentales para la Cooperativa de Ahorro y Crédito Huancavelica Ltda N° 582 no están dados únicamente en el hecho de mejorar internamente las actividades que se desarrollan en la misma, sino que su importancia recae además en la optimización y mejoramiento de los servicios que se otorga a los socios, recobrando de esta manera la imagen de una institución financiera sólida y

capaz de enfrentar los cambios a los cuales es vulnerable el sistema financiero.

En lo particular a la práctica; la investigación orientará pragmáticamente para que la Cooperativa tomé medidas que no puedan incrementar la mora dentro de su cartera crediticia. Ya que es bastante fundamental planear y aplicar acciones de control a través de la Auditoria Interna en base al control interno previo, control interno concurrente, control interno posterior y sobre todo ejecutar la auditoria interna con procesos permanentes y continuos con el fin determinar, medir y/o comprobar si los recursos de la Cooperativa se han ejecutado conforme a lo planificado y conocer si se alcanzaron los objetivos programados; caso contrario tomar las medidas correctivas necesarias que permitan con eficiencia, eficacia, economía y de conformidad a la realidad, una evaluación transparente en beneficio de la Cooperativa. Asimismo se deberá asegurar un seguimiento adecuado para constatar si las políticas de gestión y mecanismos de control interno, son obedecidos correctamente.

La aplicación de la Auditoria Interna , se lleva a cabo sin interferir ni suspender el ejercicio de las funciones y actividades de las dependencias de la entidad, consecuentemente orienta el cumplimiento de metas objetivos, misión y visión; así como informar o recomendar el establecimiento de normas que puedan mejorar el control de la Cooperativa de Ahorro y Crédito de Huancavelica Ltda N°582.

1.4.3 Justificación Metodológica de la Tesis

El presente estudio se constituirá en un modelo metodológico el que se delinea como medio para demostrar procedimentalmente la hipótesis y formular los aportes tanto científico como tecnológico; entre ellos se identificará según la etapa del estudio: La problematización, el diseño del marco teórico (matriz de seguimiento y análisis del estudio), el proceso metodológico de captura de datos y sistematización de información, la validación de la hipótesis (matriz de resultados y validación de hipótesis).

1.5.- Importancia de la investigación

Considerando la problemática por la cual atraviesa la Cooperativa de Ahorro y Crédito Huancavelica Ltda N° 582, a través de la aplicación de un proceso de auditoría interna a la cartera de crédito, se logró poner en vigencia directrices básicas para la gestión de minimización de riesgo en la recuperación de cartera, mejorar la liquidez y por ende se logró impactar en cuanto al control de la morosidad efectuando acciones de control para mejorar la situación de los referidos indicadores de morosidad, asimismo la labor de auditoría interna mejoró exigentemente en la evaluación a la organización de la Cooperativa recomendando las acciones necesarias para coadyuvar con eficiencia, eficacia y economía, contribuyendo además en la competitividad y su permanencia en el mercado; así también la labor de auditoría interna supervisa y fiscaliza la aplicación del PLAN DE SANEAMIENTO a efectos de mejorar la salud financiera de la Cooperativa exigiendo realizar lo siguiente:

Notificaciones de créditos vencidos mayores a 61 días de atraso, en las que se considere mínimamente 3 notificaciones entregadas personalmente a titulares y avales; para que consecuentemente se dé inicio a las acciones judiciales;

conforme a la metodología plasmada en el PLAN DE SANEAMIENTO DE CARTERA DE CREDITOS.

La Gerencia General deberá disponer al encargado de la unidad riesgos realizar el cálculo del indicador financiero de morosidad mensualmente y consecuentemente se implemente acciones para reducir el indicador financiero de morosidad tales como:

Informe de la situación de la cartera por cada categoría de riesgo mensual.

listado de socios morosos con créditos de Garantía Hipotecaria, CDPF, Aportes, Ahorro Simple. Es decir aquellas Garantías Autoliquidables o Reales. A fin de proceder con las acciones Judiciales.

La Gerencia General efectué el Seguimiento y control al Área Legal:

En cumplimiento al Reglamento de Recuperaciones en su ART N° 15 Aspectos de Control; El Área legal, deberá remitir copia de la demanda con sello de la recepción de la mesa de partes que acredite su ingreso efectivo a cobranza Judicial a Gerencia General dicha copia será archivada en el file de los socios, asimismo deberá presentar Informes de los avances de los

procesos judiciales, programación de medidas cautelares a ejecutarse durante el mes.

Conforme al Reglamento de Recuperaciones en su ART N° 14 DE LAS GESTIONES EXTRAJUDICIALES, el Área Legal deberá cumplir obligatoriamente con emitir un informe al Gerente respecto a la recuperabilidad de la deuda en forma mensual.

La Gerencia General dispondra a la ADMINISTRADORA DE LA AGENCIA HUANCAYO solicitar mensualmente al Abogado Interno y/o externos a su cargo informes sobre los casos encomendados, en la que dichos informes deben contener: Nombre del demandado principal, tipo de proceso, número de expediente, fecha de presentación de la demanda, fecha de último recurso presentado de la Cooperativa, monto inicial de la demanda, Estado del proceso y próxima acción a ejecutarse. Debiendo remitir copia de los mismos al jefe del Área Legal dentro de los primeros 5 días naturales.

Por lo tanto la Auditoría Interna es de suma importancia para la Cooperativa puesto que según el desarrollo de la investigación se clarifica y se define que contribuye íntegramente en el control de la morosidad, coadyuva a evaluar los objetivos de las metas trazadas, comprobar del funcionamiento de la administración, Determinar el grado de confiabilidad de los estados financieros, determinar las irregularidades en el manejo de los recursos humanos, evaluar la gestión de la Cooperativa y el cumplimiento de las medidas de austeridad y sobretodo efectuar un seguimiento a las recomendaciones dadas.

1.6.- Delimitación de la investigación

La investigación, por la naturaleza del mismo se circunscribe a seis delimitaciones que influirá sobre los resultados de la tesis, estos son:

Delimitación Temporal: El periodo de estudio de la presente investigación coberturó el análisis de la data fundamentalmente desde el resultado del ejercicio 01 de Diciembre del 2013 al 31 de Diciembre del 2014.

Delimitación Espacial: La investigación tuvo como ámbito geográfico a la ciudad de Huancavelica acompañada por sus puntos de Atención en Acobamba, Paucara, y Lircay, asimismo también se incluye a su Agencia ubicada en la ciudad de Huancayo con sus diferentes puntos de atención ubicado en las zonas de Jauja, Concepción y Pampas, conforme a la evidencia

empírica planteada para el estudio.

Delimitación de Recursos: La investigación por la naturaleza de la información que requiere, estuvo supeditada a la disponibilidad y acceso a la información que fue proporcionada por la COOPAC DE HUANCAVELICA, informaciones brindadas por el área de Cobranzas, el área de Asesora Legal, Unidad de Riesgos, Área de Contabilidad, Área de Operaciones, Área de Sistemas y el Área de Créditos fundamentalmente, en ese sentido su acceso estará sujeto a la decisión de los responsables de la Cooperativa.

Delimitación Conceptual: Se aplicó a la auditoría interna como aquella que se practica como instrumento de la propia administración cooperativa encargada de la valoración independiente de sus actividades. La auditoría interna funciona como una actividad concebida para agregar valor y mejorar las operaciones de la cooperativa, así como contribuir al cumplimiento de sus objetivos y metas;

aportando un enfoque sistemático y disciplinado para evaluar y mejorar la eficacia de los procesos de gestión de riesgos, control y dirección. Por lo tanto el Control interno ejecutado en la Cooperativa es el sistema integrado orientado a salvaguardar los activos y asegurar la corrección y fidelidad de sus registros e informes, permitiendo verificar la exactitud y precisión de la contabilidad, promoviendo la eficacia operacional.

Entretanto: “la auditoría interna es una actividad que tiene por objetivo fundamental examinar y evaluar la adecuada y eficaz aplicación de los sistemas de control interno, velando por la preservación de la integridad del patrimonio de la cooperativa y la eficiencia de su gestión económica, proponiendo a la dirección las acciones correctivas pertinentes” (Santillana, 2005).

Delimitación del Campo de Acción: Auditoria Interna a la Cartera de Crédito.

Delimitación de Cualidad: La cualidad que fue medida no es abstracto sino que se encuentra dentro de las entidades económicas ubicado dentro de las empresas privadas, en este caso la Cooperativa de Ahorro y Crédito de Huancavelica Ltda N°582; ubicada en la provincia de Huancavelica con el objetivo de demostrar sus características y diferencias específicas.

1.7.- Limitaciones de la investigación

No existieron limitaciones para realizar la investigación, puesto de que mi persona

viene trabajando exactamente en el área de Auditoria, por el que se contó con las informaciones necesarias para esta investigación.

1.8.- Fundamentación y Formulación de la Hipótesis de investigación 1.8.1 Hipótesis General:

La Auditoría Interna posee un impacto significativo sobre el control de la morosidad de la Cooperativa de Ahorro y Crédito Huancavelica Ltda. N° 582.

1.8.2 Hipótesis Específicas:

1. La evaluación del sistema integral de la administración de cartera de créditos otorgados influye directamente en el adecuado control de la recuperabilidad de los créditos vencidos de la Cooperativa de Ahorro y Crédito Huancavelica Ltda N° 582.

2. El sobreendeudamiento de los socios determina la variación del índice de la morosidad de la Cooperativa de Ahorro y Crédito Huancavelica Ltda N° 582.

3. La disminución de los niveles de riesgo dependerá de la evaluación y seguimiento de la gestión de los procesos de cobranza de la Cooperativa de Ahorro y Crédito Huancavelica Ltda N° 582.

4. Un alto nivel de recuperación de créditos judicializados disminuye el nivel de riesgos de la morosidad de la Cooperativa de Ahorro y Crédito Huancavelica Ltda N° 582.

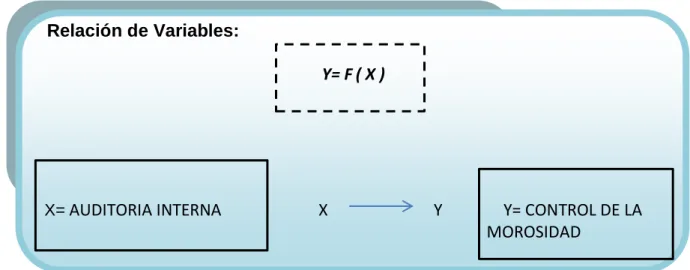

1.9.- Identificación y Clasificación de Variables

1.9.1 Variable Independiente X: AUDITORIA INTERNA

La Auditoría Interna es aquella que se practica como instrumento de la propia administración encargada de la valoración independiente de sus actividades.

Por consiguiente, la Auditoría Interna debe funcionar como una actividad concebida para agregar valor y mejorar las operaciones de una organización, así como contribuir al cumplimiento de sus objetivos y metas; aportando un enfoque sistemático y disciplinado para evaluar y mejorar la eficacia de los procesos de gestión de riesgos, control y dirección.

La Auditoría interna es una actividad que tiene por objetivo fundamental examinar y evaluar la adecuada y eficaz aplicación de los sistemas de control interno, velando por la preservación de la integridad del patrimonio de una

entidad y la eficiencia de su gestión económica, proponiendo a la dirección las acciones correctivas pertinentes.

1.9.2 Variable dependiente Y: CONTROL DE LA MOROSIDAD

Es el proceso de identificación, valoración y control de los riesgos asociados al Incumplimiento de los plazos establecidos para el pago de la cuota del crédito otorgado, actividades que podrían ocasionar pérdidas para la Cooperativa. Ello puede incluir no solo reducir, limitar o evitar los riesgos, sino también aceptar, seleccionar y eventualmente asumir riesgos.

1.10.- Operacionalización de variables

Variable Independiente X: AUDITORIA INTERNA Dimensiones:

X1. Evaluar el sistema integral de la administración de la cartera de créditos otorgados.

X2. Evaluar el nivel de riesgo de la cartera crediticia por categoría a través del índice de morosidad.

Variable Dependiente Y: CONTROL DE LA MOROSIDAD Dimensiones:

Y1. Análisis de los ratios financieros.

Y2. Establecer límites de endeudamiento.

Y3. Disminuir los niveles de riesgo de los créditos vencidos a través de la gestión de cobranza.

Y4. Evaluar el nivel de recuperación de los créditos judicializados.

SINOPSIS DE LAS VARIABLES

TIPO DE

VARIABLE NOMBRE DE LA VARIABLE

DIMENSIONES INDICADORES INSTRUMENTO ESCALA

VALORATIVA

I. VARIABLE X AUDITORIA INTERNA

X1: Evaluar el sistema integral de la

administración de la cartera de créditos

otorgados

X1.1. Rentabilidad X1.2. Crédito X1.3. Cobranzas

1. Cuestionario de Control Interno.

5. Siempre 4.Casi siempre 3. A veces 2.Casi nunca 1. Nunca X2: Evaluar el

nivel de riesgo de la cartera crediticia por categoría a través del índice de morosidad.

X2.1.Índice de morosidad X2.2. Nivel de Riesgos.

X2.3. Nivel de Seguimiento.

2. Ficha de observación de documentos.

5. Siempre 4.Casi siempre 3. A veces 2.Casi nunca 1. Nunca

II. VARIABLE Y CONTROL DE LA MOROSIDAD

Y1: Análisis de los Ratios

financieros Y1.1 Liquidez Y1.2 Gestión

Y1.3 Endeudamiento Y1.4 Morosidad

3. Guía de entrevista

5. Siempre 4.Casi siempre 3. A veces 2.Casi nunca 1. Nunca Y2: Establecer

límites de

endeudamiento Y2.1 Aplicar los Reglamentos y Políticas para el otorgamiento de créditos.

Y2.2 Número de préstamos otorgados por cliente.

4. Herramientas de auditoría

Interna. 5. Siempre 4.Casi siempre 3. A veces 2.Casi nunca 1. Nunca

Y3: Disminuir los niveles de riesgo de los créditos vencidos a través de la gestión de cobranza.

Y3.1Saldo de incobrables Y3.2 Saldo de recuperaciones

5. Registro de

informaciones financieras.

5. Siempre 4.Casi siempre 3. A veces 2.Casi nunca 1. Nunca Y4: Evaluar el

nivel de recuperación de los créditos judicializados.

Y4.1Cartera Judicializada.

Y4.2 Índice del saldo de

Recuperaciones

de créditos

judicializados.

6. Flujo gramas

5. Siempre 4.Casi siempre 3. A veces 2.Casi nunca 1. Nunca

CUADRO N° 1.3

GRÁFICO Nº 1.1

Relación de Variables:

Y= F( X )

X= AUDITORIA INTERNA X Y Y= CONTROL DE LA MOROSIDAD

Fuente: Elaboración Propia.

CAPITULO II MARCO TEÓRICO 2.1.- Antecedentes Históricos del Cooperativismo

2.1.1 Cooperativismo en el Mundo a) Periodo Primitivo

El cooperativismo aparece con el hombre, cuando la tierra tenía un ambiente tenía un ambiente habitacional. El fundamento de esta afirmación es que el hombre es imperfecto por naturaleza es decir podía conseguir por sí sólo, todos los bienes necesarios para satisfacer sus necesidades. Su imperfección le obliga a unirse y ayudarse mutuamente con otros seres de su misma especie, mucho antes que se uniera en las clásicas cooperativas, cuyo eslogan es tan conocido: “uno para todos, todos para uno”.

Desde el origen del hombre dado por la creación de Dios, debemos afirmar que el hombre se encuentra en la tierra, es por eso que debe unirse cooperativamente para subsistir con mayores posibilidades con mejor manera y sin menor esfuerzo.

El hombre se hace recolector de frutos silvestre, y como necesitaba mayores necesidades, de alimentos y vestido se convierte en cazador, pescador, recolector y agricultor.

Todo esto lo realiza mediante la ayuda mutua, es decir mediante un cooperativismo incipiente. Todos estos acontecimientos nos revelan que el cooperativismo nació con el hombre. Desde un comienzo el hombre resolvía sus necesidades mediante la ayuda mutua, el servicio mutuo, el interés, la solidaridad, la igualdad de derechos y obligaciones van adquiriendo en el hombre poco a poco una fuerza cooperativa que se objetiviza en micro cooperativa. En cuanto el hombre apareció sobre la faz de la tierra, se organiza en tribus para poder subsistir dependían de lazos comunes. En tiempos prehistóricos habían comunidades aldeas que se basaban en una idea central que era mutua; la etapa siguiente fue la organización comunal en ciudades fortificadas con organismos sociales complejos la cual cada uno representaba una fuente celular de ayuda mutua (Reveco, 1996.p.37).

b) Periodo Antiguo

El cooperativismo en este período es dominado por el despotismo, la tiranía, el egoísmo, el nepotismo y el individualismo, no tiene aún consistencia de empresa socio económica. Los Imperios de Asiria y Babilonia, Egipto y Roma establecen su grandeza económica en el trabajo forzado de los esclavos, en la voluntad vertical del Emperador, enemigo encarnizado de la libertad, de la democracia y de la ayuda mutua.

En este ambiente de opresión, de abuso, de vicio y de pobreza no podía crecer el frondoso árbol del cooperativismo. La idea de la tribu, de la comunidad, de ayuda mutua, casi es ignorada; la cual se imponía la idea odiosa del señor o gamonal del cooperativismo (Reveco, 1996, p. 39).

c) Período Medio

En este período del cooperativismo, la clase media del ser humano es el linaje, siguiendo el objetivo de la economía, mediante la cultura, principalmente de las ciencias y artes, se organizó en “Guildas”, es decir, en corporaciones formadas por comerciantes o artesanos.

Las Guildas era una asociación para apoyo mutuo en toda las circunstancias y en todas las contingencias de la vida, con hechos y consejos, era una organización para mandar la justicia y la fraternidad, objetivos que deben seguir toda verdadera cooperativa.