PERÚ

FACULTAD DE CONTABILIDAD

FACULTAD DE CONTABILIDAD

TESIS

“AUDITORIA TRIBUTARIA PREVENTIVA Y SU INCIDENCIA EN LOS RIESGOS TRIBUTARIOS EN LAS EMPRESAS CONSTRUCTORAS DE LA PROVINCIA DE

HUANCAYO”

PRESENTADA POR:

BACH. MONTERO QUINCHO, Madeleine Isabel BACH. SACHAHUAMAN ALIAGA, Katerine Gladys

PARA OPTAR EL TITULO PROFESIONAL DE:

C O N T A D O R P U B L I C O

HUANCAYO – PERÚ

2016

ASESOR

Dr. LUIS ALBERTO CONDEZO ORDOÑEZ

Este trabajo está dedicado a Dios quién supo guiarme por el buen camino. A mis padres Justo y Nemesia, a mi hermana Lisset quienes son mi fuerza y razón fundamental en todo lo que soy, a mi abuelo Jesús por su apoyo incondicional.

Y a Javier quien me enseñó a enfrentar los retos con una sonrisa.

Katerine Gladys

A mis padres Lucinda y Edgar, por todo su amor y apoyo incondicional, a mis hermanos Luis, Braulio y Jhon por su ejemplo de perseverancia y constancia.

A Neison por motivarme a seguir luchando por mis sueños.

Madeleine Isabel

AGRADECIMIENTOS

Agradecemos a nuestras familias, amigos, al Dr. Luis Alberto Condezo Ordoñez quien nos asesoró y brindo todos sus conocimientos y experiencia para la culminación de este trabajo.

A los profesores de la Facultad de Contabilidad y todas aquellas personas que con sus sugerencias y opiniones contribuyeron de forma positiva en nuestra formación académica.

Así mismo a los amigos(as) de SUNAT por el apoyo para el desarrollo de este trabajo, a todas las empresas que colaboraron y contribuyeron con el desarrollo de la investigación. Finalmente agradecer a nuestra casa superior de estudios (UNCP) por la formación y la exigencia brindada durante estos 5 años.

Gracias

Katerine y Madeleine

INDICE

“AUDITORIA TRIBUTARIA PREVENTIVA Y SU INCIDENCIA EN LOS RIESGOS TRIBUTARIOS EN LAS EMPRESAS CONSTRUCTORAS DE LA PROVINCIA DE

HUANCAYO”

ASESOR ... i

DEDICATORIA ... i

AGRADECIMIENTOS ... ii

INDICE ... iii

LISTA DE TABLAS ... ix

LISTAS DE FIGURAS ... xii

RESUMEN ... xvi

INTRODUCCION ... xvii

CAPITULO I ... 19

METODOLOGIA DE LA INVESTIGACION ... 19

1.1. Planteamiento Y Formulación Del Problema De Investigación ... 19

1.1. Formulación Del Problema……….…. 24

1.1.1. Problema General ... 24

1.1.2. Problemas Específicos... .24

1.2. Finalidad De La Investigación………. 24

1.3. Objetivos De La Investigación……… 25

1.3.1. Objetivo General ... 25

1.3.2. Objetivos Específicos ... 25

1.4. Justificación De La Investigación………..25

1.5. Formulación De La Hipótesis………. 26

1.5.1. Hipótesis General ... 26

1.5.2. Hipótesis especificas ... 26

1.6. Operacionalizacion De Variables………... 27

1.6.1. Variable independiente……….. ... 27

1.6.2. Variable dependiente ... 27

1.6.3. Operacionalización e Indicadores de Variables ... 27

1.7. Metodología De La Investigación……….. 27

1.8.1. Tipo de investigación ... 27

1.8.2. Nivel de investigación ... 28

1.8. Método Y Diseño De La Investigación………. 29

1.9.1. Método de investigación ... 29

1.9.2. Diseño de investigación ... 31

1.10. Población Y Muestra De La Investigación……….…. 31

1.10.1. Descripción de la población ... 31

1.10.2. Descripción de la muestra ... 32

1.11. Técnicas, Instrumentos Y Fuentes De Recolección De Datos……….….. 34

1.11.1. Descripción de las técnicas e Instrumentos de investigación ... 34

1.12. Técnicas De Procesamiento Y Análisis De Datos……….….. 36

1.12.1. Procesamiento de los datos ... 36

1.12.2. Utilización del procesador sistematizado computadorizado ... 37

1.13. Pruebas Estadísticas………. 37

CAPITULO II ... 38

FUNDAMENTOS TEÓRICOS DE LA INVESTIGACION ... 38

2.1. Antecedentes Teóricos De La Investigación……… 38

2.2. Fundamentos o Bases Teóricas………..…. 47

2.2.1. Auditoria Tributaria Preventiva ... 47

2.2.1.1. Auditoria Tributaria ... 47

2.2.1.2. Auditoria Tributaria Preventiva ... 48

2.2.1.3. Auditor Tributario ... 49

2.2.1.4. Objetivos de la Auditoria Tributaria ... 50

2.2.1.5. Clases de Auditoria Tributaria ... 51

2.2.1.6. Métodos de la Auditoria Tributaria ... 53

2.2.1.7. Técnicas de auditoria tributaria ... 53

2.2.1.8. Normas de auditoria Generalmente Aceptadas ... 55

2.2.1.9. Etapas de la Auditoria Tributaria preventiva ... 56

2.2.1.10. Obligaciones Tributarias ... 63

2.2.1.11. Normas Tributarias ... 66

2.2.2. Riesgo Tributario ... 78

2.2.2.1. Riesgo ... 78

2.2.2.2. Riesgo Tributario ... 79

2.2.2.3. Consecuencias del riesgo tributario ... 80

2.2.2.4. Infracciones Y Sanciones Tributarias ... 81

2.2.2.4.1. Infracciones Tributarias ... 81

2.2.2.4.2. Sanciones ... 88

2.2.2.5. Obligaciones Formales Y Sustanciales ... 91

2.2.2.5.1. Obligaciones Formales ... 91

2.2.2.5.2. Obligaciones Sustanciales ... 95

2.2. Marco Conceptual De La Investigación……….... 96

CAPITULO III ... 100

ASPECTO TRIBUTARIO DE LA EMPRESA CONSTRUCTORA EL MERCURIO S.A.C. Y GOLDEN FOX DEL PERU E.I.R.L. ... 100

3.1. La Empresa Constructora El Mercurio S.A.C.………...….100

3.1.1. Antecedentes ... 100

3.1.2. Formalidades Tributarias De La Empresa Constructora El Mercurio... 102

3.2. Golden Fox Peru E.I.R.L.……….104

3.2.1. Antecedentes ... 104

3.2.2. Formalidades Tributarias De La Empresa Golden Fox Peru E.I.R.L. ... 105

3.2.3. Infracciones Detectadas: ... 107

3.3. Tributos De Las Empresas Constructoras………109

3.3.1. Impuesto A La Renta... 109

3.3.2. Impuesto General A Las Ventas... 117

3.3.3. Comprobante De Pago ... 122

3.3.4. Detracciones En El Sector Construcción ... 122

3.4. Manifestacion De Los Auditores De La Intendencia Regional Junin – SUNAT Respecto A Las Fiscalizaciones A Las Empresas Constructoras………..…. ..131

CAPITULO IV ... 136

CONTRASTACIÓN Y COMPROBACIÓN DE LAS HIPOTESIS EN EL TRABAJO OPERACIONAL ... 136

4.1. Presentación, Análisis e Interpretación de los Datos……… ...136

4.2. Contrastación De Hipótesis………..164

4.2.1. Contrastación De La Primera Hipótesis Específica. ... 167

CONCLUSIONES ... 177

RECOMENDACIONES ... 179

REFERENCIAS ... 180

ANEXOS ... 185

Anexo N°01 Matriz de Consistencia……… ……186

Anexo N°02:Cuestionario……….….……… 187

Anexo N°03 Operacionalizacion de Variables………..…. 190

Anexo N°04 Solicitud de Informacion a la SUNAT……….. 192

Anexo N°05: Respuesta a la Solicitud de Informacion para la SUNAT………….….. 193

Anexo N°06 Empresas Constructoras……….…194

LISTA DE TABLAS Y FIGURAS LISTA DE TABLAS

TABLA Nº 01: ¿Usted considera necesaria la elaboración de un cronograma tributario anual dentro de su empresa?

TABLA Nº 02: ¿Considera usted necesaria la planificación tributaria de las empresas del sector construcción?

TABLA Nº 03: ¿Considera usted que la Auditoría Tributaria Preventiva es relevante para detallar los aspectos relacionados con el control tributario?

TABLA Nº 04: ¿Considera usted que cuenta con un personal idóneo asignado para el registro de los ingresos, costos y gastos?

TABLA Nº 05: ¿Existe la evaluación y control de los desembolsos efectuados por conceptos de tributos en la Empresa?

TABLA Nº 06: ¿Existe un orden y control en el pago de tributos por los servicios que presta su empresa?

TABLA Nº 07: ¿La empresa constructora paga puntualmente sus impuestos declarados a SUNAT?

TABLA Nº 08: ¿Conoce usted la importancia de una Auditoría Tributaria Preventiva?

TABLA Nº09: ¿Considera usted necesaria la contratación de una asesoría tributaria especializada para su empresa?

TABLA Nº 10: ¿Conoce usted las normas tributarias aplicables al sector construcción?

TABLA Nº 11: ¿Se realiza actualizaciones tributarias permanentes dirigidas al personal encargado de la empresa?

TABLA Nº 12: ¿Considera necesaria la suscripción a informativos legales y tributarios por parte de la empresa?

TABLA Nº 13: ¿Le gustaría que los responsables de la empresa conozcan, interpreten y apliquen de manera correcta las normas tributarias?

TABLA Nº 14: ¿Se realizan conciliaciones de libros y registros contables respecto al IGV y al Impuesto a la Renta?

TABLA Nº 15: ¿Están los registros contables debidamente documentados?

TABLA Nº 16: ¿Ha sido la empresa sujeta a alguna infracción y sanción en un proceso de fiscalización por parte de la Administración Tributaria?

TABLA Nº 17: ¿Es necesario conocer cuáles son los tipos de infracciones y sanciones que establece el Código Tributario para los contribuyentes del Sector construcción?

TABLA Nº 18: ¿Se analizan todas las contingencias tributarias derivadas de las posibles interpretaciones de la Norma?

TABLA Nº 19: ¿La empresa ha tenido deudas (o tiene) con deudas tributarias originadas por una infracción?

TABLA Nº 20: ¿La empresa constructora no ha cumplido adecuadamente con sus obligaciones tributarias?

TABLA Nº 21: ¿Se revisan y controlan los libros y documentos que intervienen en la contabilidad antes de una fiscalización por parte de la Administración Tributaria en la Empresa?

TABLA Nº 22: ¿Existe control en el orden (correlativo y cronológico) de la emisión de los comprobantes de pago y las guías de remisión transportista?

TABLA Nº 23: ¿Conoce usted la importancia de la utilización de medios de pago?

TABLA Nº 24: ¿Se realiza la revisión de los documentos de adquisiciones, gastos y servicios a nombre de la empresa y la fehaciencia con sus respectivos vouchers?

TABLA Nº 25: ¿Se emite comprobantes de pago por todos los servicios que realiza la empresa?

TABLA Nº 26: ¿Conoce usted los libros y registros contables que está obligado a llevar de acuerdo a la Ley del Impuesto a la Renta y del IGV?

TABLA Nº 27: ¿Usted considera que realiza de manera adecuada las Declaraciones Juradas tal como se establece en las Normas respectivas?

TABLA Nº 28: Correlación Entre La Obligaciones Tributarias E Infracciones Y Sanciones

TABLA Nº 29: Correlación entre los indicadores Normas tributarias e Obligaciones formales y sustanciales

LISTAS DE FIGURAS

FIGURA N° 01: Ingresos tributarios recaudados por la SUNAT-IR Junín FIGURA N° 02: Recaudación Tributaria-Multas-SUNAT-IR Junín

FIGURA N°03: Porcentaje Recaudación Tributaria-Multas-SUNAT-IR Junín FIGURA N°04: Normas de Auditoria Generalmente Aceptadas

FIGURA N°05: Etapas de la Auditoria Tributaria

FIGURA N°06: Tributos Afectos de la empresa constructora “El Mercurio”

FIGURA N°07: Tributos Afectos de la empresa constructora “Golden Fox Perú EIRL”

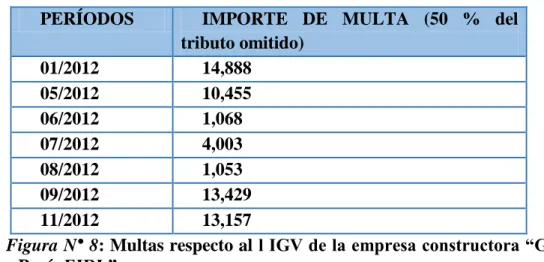

FIGURA N°08: Multas respecto al l IGV de la empresa constructora “Golden Fox Perú EIRL”

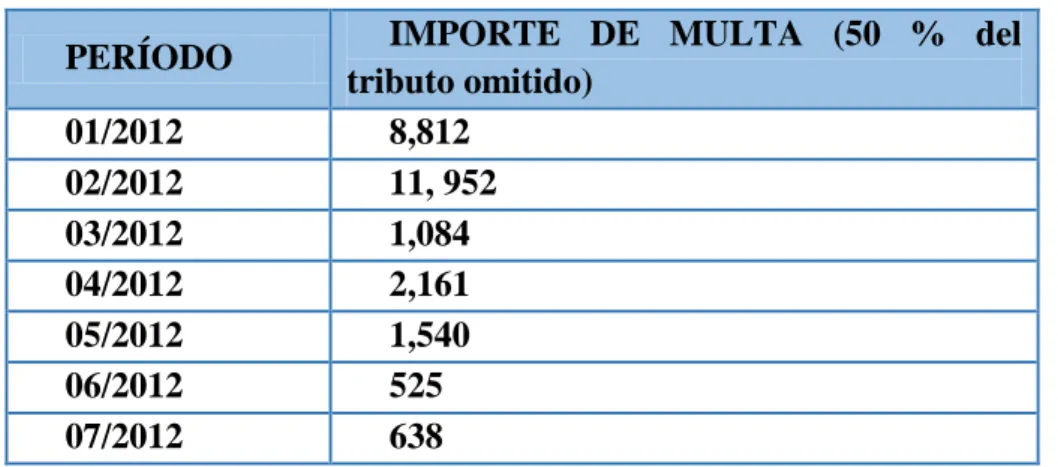

FIGURA N°09: Multas respecto a los pago a cuenta de tercera categoría de la empresa constructora “Golden Fox Perú EIRL”

FIGURA N°10: Multas respecto al Impuesto a la renta de tercera categoría de la empresa

“Golden Fox Perú EIRL”

FIGURA N°11: Contratos de construcción y servicios sujetos al sistema

FIGURA N°12: Tipo de bienes, servicios y contratos de construcción sujetos al sistema.

FIGURA N°13: Tipo de operación sujeta al sistema

FIGURA N°14: Detracción al contrato de en forma continua

FIGURA N°15: Detracción en la subcontratación de elementos independientes

FIGURA N°16: Sanción por no efectuar detracción

FIGURA N°17: Efectos en el crédito fiscal por no depositar el integro de la detracción

FIGURA N°18: ¿Usted considera necesaria la elaboración de un cronograma tributario anual dentro de su empresa?

FIGURA N°19: ¿Considera usted necesaria la planificación tributaria de las empresas del sector construcción?

FIGURA N°20: ¿Considera usted que la Auditoría Tributaria Preventiva es relevante para detallar los aspectos relacionados con el control tributario?

FIGURA N°21: ¿Considera usted que cuenta con un personal idóneo asignado para el registro de los ingresos, costos y gastos?

FIGURA N°22: ¿Existe la evaluación y control de los desembolsos efectuados por conceptos de tributos en la Empresa?

FIGURA N°23: ¿Existe un orden y control en el pago de tributos por los servicios que presta su empresa?

FIGURA N°24: ¿La empresa constructora paga puntualmente sus impuestos declarados a SUNAT?

FIGURA N°25: ¿Conoce usted la importancia de una Auditoría Tributaria Preventiva?

FIGURA N°26: ¿Considera usted necesaria la contratación de una asesoría tributaria especializada para su empresa?

FIGURA N°27: ¿Conoce usted las normas tributarias aplicables al sector construcción?

FIGURA N°28: ¿Se realiza actualizaciones tributarias permanentes dirigidas al personal encargado de la empresa?

FIGURA N°29: ¿Considera necesaria la suscripción a informativos legales y tributarios por parte de la empresa?

FIGURA N°30: ¿Le gustaría que los responsables de la empresa conozcan, interpreten y apliquen de manera correcta las normas tributarias?

FIGURA N°31: ¿Se realizan conciliaciones de libros y registros contables respecto al IGV y al Impuesto a la Renta?

FIGURA N°32: ¿Están los registros contables debidamente documentados?

FIGURA N°33: ¿Ha sido la empresa sujeta a alguna infracción y sanción en un proceso de fiscalización por parte de la Administración Tributaria?

FIGURA N°34: ¿Es necesario conocer cuáles son los tipos de infracciones y sanciones que establece el Código Tributario para los contribuyentes del Sector construcción?

FIGURA N°35: ¿Se analizan todas las contingencias tributarias derivadas de las posibles interpretaciones de la Norma?

FIGURA N°36: ¿La empresa ha tenido deudas (o tiene) con deudas tributarias originadas por una infracción?

FIGURA N°37: ¿La empresa constructora no ha cumplido adecuadamente con sus obligaciones tributarias?

FIGURA N°38: ¿Se revisan y controlan los libros y documentos que intervienen en la contabilidad antes de una fiscalización por parte de la Administración Tributaria en la Empresa?

FIGURA N°39: ¿Existe control en el orden (correlativo y cronológico) de la emisión de los comprobantes de pago y las guías de remisión transportista?

FIGURA N°40: ¿Conoce usted la importancia de la utilización de medios de pago?

FIGURA N°41: ¿Se realiza la revisión de los documentos de adquisiciones, gastos y servicios a nombre de la empresa y la fehaciencia con sus respectivos vouchers?

FIGURA N°42: ¿Se emite comprobantes de pago por todos los servicios que realiza la empresa?

FIGURA N°43¿Conoce usted los libros y registros contables que está obligado a llevar de acuerdo a la Ley del Impuesto a la Renta y del IGV?

FIGURA N°44: ¿Usted considera que realiza de manera adecuada las Declaraciones Juradas tal como se establece en las Normas respectivas?

FIGURA N°45: Correlación Entre La Obligaciones Tributarias E Infracciones Y Sanciones FIGURA N°46: Correlación entre los indicadores Normas tributarias e Obligaciones formales

y sustanciales

RESUMEN

La tesis titulada Auditoria tributaria preventiva y su incidencia en los riesgos tributarios en las empresas constructoras de la provincia de Huancayo, se inició con la identificación que gran parte de estas empresas constructoras tienen dificultades en las fiscalizaciones realizadas por la administración tributaria, esta situación es consecuencia de una falta de conocimiento sobre temas tributarios, conllevando por esta razón; a formular la siguiente interrogante: ¿Cómo la auditoria Tributaria preventiva incide en la disminución del riesgo tributario en las empresas constructoras de la Provincia de Huancayo?.

Ante esta situación; se propone la siguiente hipótesis: La auditoría Tributaria preventiva incide positivamente en la disminución del riesgo tributario en las empresas constructoras de la provincia de Huancayo. Para el efecto; la presente tesis se ha orientado al cumplimiento del siguiente objetivo: Analizar como la auditoria Tributaria preventiva incidencia en la disminución del riesgo tributario en las empresas constructoras de la Provincia de Huancayo.

En la parte metodológica se explica que el tipo de investigación es aplicada, el nivel de investigación es el descriptivo, se utilizó el método científico, descriptivo y comparativo y el diseño descriptivo correlacional. Las técnicas de investigación estuvieron relacionadas en la recopilación, tabulación, tratamiento y análisis de datos. La población estuvo conformada por 29 empresas constructoras de la Provincia de Huancayo.

Se concluye que la auditoría tributaria preventiva serviría como mecanismo para reducir los riesgos y que es necesario la contratación de una asesoría tributaria especializada para no incurrir en infracciones y sanciones tributarias.

Palabras clave: Auditoria tributaria preventiva, riesgos tributarios, fiscalización, infracciones tributarias, sanciones tributarias.

Las autoras

INTRODUCCION

La presente tesis titulada Auditoria tributaria preventiva y su incidencia en los riesgos tributarios en las empresas constructoras de la provincia de Huancayo, está orientado a analizar como la auditoria Tributaria preventiva incide en la disminución del riesgo tributario en las empresas constructoras de la Provincia de Huancayo.

Las empresas constructoras de la provincia de Huancayo, aún no están logrando una adecuada misión tributaria, porque vienen teniendo dificultades con el cumplimiento de las normas y obligaciones tributarias, todo ello se debe a que no tienen una auditoria tributaria preventiva que beneficiaria en la reducción de los riesgos tributarios que tienes estas empresas.

El contenido de esta investigación, está dividido en cuatro capítulos, las cuales se describen a Continuación:

En el capítulo I, desarrolla el marco metodológico de la investigación, donde detallamos el problema del cual parte nuestro trabajo de tesis, luego establecemos los objetivos, la hipótesis correspondiente, las variables, los indicadores, el tipo, nivel, método y diseño de investigación; la población y muestra; técnicas, instrumentos y fuentes de recolección de datos.

En el capítulo II, se desarrolla los antecedentes relacionado a investigaciones de otros autores en relación al tema investigado, el marco teórico describiendo las variables e indicadores del tema y las definiciones conceptuales que nos permitió tener conocimiento de los temas presentados y lograr el objetivo del trabajo investigado.

En el capítulo III, está referido a la empresa CONSTRUCTORA EL MERCURIO S.A.C. y GOLDEN FOX DEL PERU E.I.R.L., el cual se tomó como referencia para el trabajo de investigación. Así como aportes de los Auditores de SUNAT y el tratamiento tributario de las empresas constructoras.

El capítulo IV, se efectúa el trabajo de campo y el proceso de la contrastación de la hipótesis, a través del cuestionario aplicadas a las empresas constructoras de la Provincia de Huancayo.

Finalmente, en base a la investigación efectuada se analizó que la auditoria tributaria preventiva incide positivamente en la disminución de los riesgos tributarios en las empresas constructoras.

Las autoras

CAPITULO I

METODOLOGIA DE LA INVESTIGACION 1.1. Planteamiento Y Formulación Del Problema De Investigación

El problema de los riesgos tributarios es un hecho que arremete contra los intereses propios de la empresa. Entendiéndose esta como la disminución total o parcial, de su patrimonio mal uso de sus tributos, procedimientos tributarios, falta de conciencia tributaria.

Durante los últimos años se ha observado que muchos contribuyentes dedicados al sector construcción, han incurrido en delitos tributarios, infracciones tributarias, las cuales han traído como consecuencias multas o en caso sentencias judiciales. La auditoría tributaria preventiva busca verificar que las operaciones comerciales de la empresa registradas en la contabilidad, cumplan con lo establecido en las normas tributarias vigentes en cada período tributario, de manera que no existan contingencias o reparos frente a un proceso de fiscalización de la SUNAT, ya sea para la Verificación de Cumplimiento de Obligaciones

Tributarias o para sustentar adecuadamente cualquier tipo de Solicitud de Devolución de Tributos, como: Pagos Indebidos o en Exceso del IGV e Impuesto a la Renta; Retenciones, Percepciones y Detracciones del IGV, entre otros.

En las empresas constructoras existe desconocimiento y equivocada interpretación de las normas tributarias, hechos que inciden en los tributos a pagar, la Administración tributaria al tener la facultad sancionadora , fiscalizadora y discrecional se encargan de verificar el cumplimiento de las obligaciones tributarias, así mismo la administración tributaria ayuda a que el contribuyente conozca sus derechos en un procedimiento de fiscalización.

Para hablar de auditoria tributaria preventiva, debemos respondernos si ¿vale la pena invertir recursos en hacer una auditoria tributaria? Según (León, 2015) nos señala que hoy en día las empresas constructoras llevan un sistema tributario complicado, donde no solo algunas empresas deberían hacer una auditoria interna tributaria, una vez al año más aún, si en el Perú es la segunda economía más informal de América latina con un 62% de informalidad, así como que la misma Administración Tributaria se centra cada vez más en los contribuyentes formales, razón por la cual tenemos una de las tasas más altas de impuestos en América Latina, donde la Administración tributaria interpreta las normas, que no son claras a su manera, siempre a favor del ente recaudador.

Por ello se ha evidenciado que la Intendencia Regional Junín respecto a los ingresos tributarios expresados en millones de soles tuvo durante el período 2014 obtuvo S/

418,580.60, en el período 2015 obtuvo S/ 452,389.11 y en el período 2016 hasta setiembre obtuvo S/ 364,664.50

Figura N° 1: Ingresos tributarios recaudados por la SUNAT-IR Junín

Fuente: http://www.SUNAT.gob.pe/estadisticasestudios/

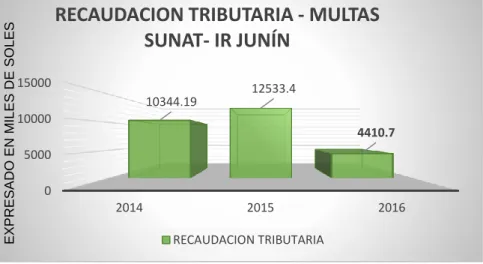

La Intendencia Regional Junín obtuvo por concepto de multas el monto de S/ 10,344.19 durante el ejercicio fiscal 2014, S/ 12,533.40 durante el ejercicio fiscal 2015 y la suma de S/ 4,410.70 durante el período de enero a setiembre del 2016 (expresado en millones de nuevos soles).

Figura N° 2: Recaudación Tributaria-Multas-SUNAT-IR Junín

Fuente: http://www.SUNAT.gob.pe/estadisticasestudios/

0 100000 200000 300000 400000 500000

2014 2015 2016

418580.6 452389.11

364664.5

INGRESO TRIBUTARIOS RECAUDADOS POR LA SUNAT- IR JUNÚN

Ingreso Total

0 5000 10000 15000

2014 2015 2016

10344.19 12533.4

4410.7

RECAUDACION TRIBUTARIA - MULTAS SUNAT- IR JUNÍN

RECAUDACION TRIBUTARIA EXPRESADO EN MILES DE SOLES EXPRESADO EN MILLONES DE SOLES

Respecto al período 2014, podemos señalar que el porcentaje de ingresos por multa corresponde al 2.47% ingresos recaudados en la IR Junín, en el período 2015, podemos señalar que el porcentaje de ingresos por multa corresponde al 2.77% ingresos recaudados en la IR Junín y en el período 2016 (Enero a Setiembre), podemos señalar que el porcentaje de ingresos por multa corresponde al 1.21% ingresos recaudados en la IR Junín tal como se observa en la siguiente Figura:

Figura N° 3: -Porcentaje Recaudación Tributaria-Multas-SUNAT-IR Junín

Fuente: http://www.SUNAT.gob.pe/estadisticasestudios/

Como resultado de análisis de la Figura N°03 se evidencia un incremento en los porcentajes de recaudación por multas del período 2014 al 2015, con una proyección de incremento en el 2016, ocasiones que se ocasionan en los contribuyentes, por las constantes modificación de normas, leyes, etc. A ello es necesario la implementación de una auditoria tributaria preventiva que ayuda a tener un mayor conocimiento en la situación actual en la que se encuentre la empresa así como verificar y determinar de manera correcta las operaciones tributarias así como también nos permitirá detectar anticipadamente riesgos

0 0.5 1 1.5 2 2.5 3

2014 2015 2016

2.47 2.77

1.21

tributarias que permitan identificar y minimizar el riesgo por incumplimiento tributario en las obligaciones formales y sustanciales. Las empresas del sector construcción tienen que estar preparados para la presión de la Administración tributaria haciendo auditoria preventivas, aunque muchas empresas crean que no es necesario y que tienen otras prioridades. La auditoría tributaria preventiva se ha convertido en una herramienta importante para las empresas porque ayuda a reducir contingencias a estar preparados, realizar diagnósticos y recibir recomendaciones del consultor, todo lo que ayudara a ahorrar costos a una empresa y estar preparado para cualquier visita, inspección o fiscalización del ente recaudador.

También (Pamela Jimeno, Jessica Marticorena y Víctor Cofré, 2014), nos menciona que la implementación hoy en día de la Administración Tributaria en el tema electrónico y virtual es un avance porque busca tener en sus manos toda la información de una empresa para hacer fiscalización. Esto no es malo, no hay que tenerle miedo a la SUNAT ni temblar cuando nos llega una notificación, si hacemos bien las cosas no hay nada que temer, más bien saludar estas prácticas que permitirán al ente recaudador aumentar su base de contribuyentes y fiscalizar a aquellos que evaden impuestos, quitando la presión de quienes son formales. Para lo cual es muy bueno que se implemente dentro de las empresas de construcción una auditoria tributaria preventiva que va luchar contra las contingencias tributarias que puedan existir.

Por ello se hace necesario profundizar el estudio del tema en dicha población, por esa razón a través del presente proyecto se intentara determinar. ¿Cómo la auditoria Tributaria

preventiva incide en la disminución del riesgo tributario en las empresas constructoras de la Provincia de Huancayo?

1.2. Formulación Del Problema 1.2.1. Problema General

¿Cómo la auditoria Tributaria preventiva incide en la disminución del riesgo tributario en las empresas constructoras de la Provincia de Huancayo?

1.2.2. Problemas Específicos

- ¿De qué manera el cumplimiento de las obligaciones tributarias reduce las infracciones y sanciones tributarias en las empresas constructoras de la Provincia de Huancayo?

- ¿Cómo la actualización de las normas tributarias incide en el cumplimiento de las obligaciones formales y sustanciales en las empresas constructoras de la Provincia de Huancayo?

1.3. Finalidad De La Investigación

El presente trabajo de investigación tiene como finalidad realizar Auditoria Tributaria Preventiva en las Empresas de Constructoras, que permita determinar cómo la auditoria tributaria preventiva incide en la disminución de los riesgos tributarios en las empresas constructoras de la Provincia de Huancayo, ante una fiscalización de la Administración Tributaria.

Para lo cual busca analizar las principales teorías de auditoria tributaria preventiva que se relacionan con las empresas, así como analizar los riesgos tributarios y reducir significativamente los posibles reparos por desconocimiento de normas y por falta de control contable.

1.4. Objetivos De La Investigación 1.4.1. Objetivo General

Analizar como la auditoria Tributaria preventiva y su incidencia en la disminución del riesgo tributario en las empresas constructoras de la Provincia de Huancayo.

1.4.2. Objetivos Específicos

- Analizar como el cumplimiento de las obligaciones tributarias reducen las infracciones y sanciones tributarias en las empresas constructoras de la Provincia de Huancayo.

- Analizar como la actualización de las normas tributarias incide en el cumplimiento de las obligaciones formales y sustanciales en las empresas constructoras de la Provincia de Huancayo.

1.5. Justificación De La Investigación

El trabajo de investigación se propuso debido a la necesidad que tienen las empresas constructoras sobre sus documentos contables y tributarios, en muchos casos sin cumplir las normativas establecidas de parte de la Administración Tributaria, es por eso que una auditoria tributaria preventiva coadyuvara a efectuar una gestión tributaria con menores

riesgos; así mismo les permitirá realizar correcciones antes de un llamado de la administración tributaria.

A través de los resultados de la investigación pretendemos contribuir a la descripción de los factores positivos que ocasiona una revisión anticipada de la documentación contable y tributaria. La investigación es importante para las empresas constructoras de la provincia de Huancayo.

La investigación se enfocó en las empresas constructoras cuyo giro principal es el CIIU 45207 y comprende a todas las empresas PRICOS de la provincia de Huancayo.

1.6. Formulación De La Hipótesis 1.6.1. Hipótesis General

La auditoría Tributaria preventiva incide positivamente en la disminución del riesgo tributario en las empresas constructoras de la Provincia de Huancayo.

1.6.2. Hipótesis especificas

- El cumplimiento de las obligaciones tributarias reduce positivamente las infracciones y sanciones tributarias en las empresas constructoras de la Provincia de Huancayo.

- La Actualización de las normas tributarias incide positivamente en el cumplimiento de las obligaciones formales y sustanciales en las empresas constructoras de la Provincia de Huancayo.

-

1.7. Operacionalizacion De Variables 1.7.1. Variable independiente

X: Auditoria Tributaria preventiva 1.7.2. Variable dependiente

Y: Riesgo Tributario

1.7.3. Operacionalización e Indicadores de Variables Auditoria Tributaria preventiva

X1: Normas tributarias X2: Obligaciones tributarias

Riesgo Tributario

.. Y1: Infracciones y sanciones Tributarias Y2: Obligaciones formales y sustanciales

1.8. Metodología De La Investigación 1.8.1. Tipo de investigación

Este trabajo, es una investigación científica del tipo aplicada, por cuanto se interesó en la aplicación de los conocimientos a la solución de un problema práctico inmediato (ACOSTA, 2001). De manera que aplicando la auditoria tributaria preventiva se podrá reducir los riesgos tributarios en las empresas constructoras de la provincia de Huancayo.

Esta investigación se distinguió por tener propósitos prácticos inmediatos bien definidos, es decir, se investigó para actuar, transformar, modificar o producir cambios en un determinado sector de la realidad (DIAZ, 2006).

Para realizar investigaciones aplicadas es muy importante contar con el aporte de las teorías científicas, que son producidas por la investigación básica.

1.8.2. Nivel de investigación

El nivel de investigación fue descriptivo, que se ocupó de detallar las características del fenómeno en estudio, clasificándolos, analizándolos o dando cuenta de sus elementos diferenciales (ERAZO, 2013). Se conocen las variables pertinentes al problema, sus hipótesis son de tipo general. Identifica características de la población de investigación, señalando formas de conducta;

La investigación descriptiva da una interpretación concreta y se usó para analizar como es y se manifiesta un fenómeno. Se, detallo las características observables del fenómeno existente y servirá de base a otras investigaciones.

Descriptiva por cuanto los estudios descriptivos buscan especificar las propiedades, las características y los perfiles de personas, grupos, comunidades o cualquier otro fenómeno que se someta a un análisis (SAMPIERI, 2006).

1.9. Método Y Diseño De La Investigación 1.9.1. Método de investigación

El método es un procedimiento regular, explícito y repetible para lograr algo, en el área material y conceptual; en el trabajo se aplicó el método científico. Para Francis Bacón, el método científico es un conjunto de regla utilizadas para observar fenómenos e inferir conclusiones a partir de dichas observaciones (ERAZO, 2013).

También el método científico es: ¨El camino planeado o la estrategia que se sigue para descubrir o determinar las propiedades del objeto de estudio. En cierto modo, es el camino que se efectúa al recorrer el trayecto de cada investigación. En el método científico se encuentra el conjunto de formas que se utilizan en la adquisición y elaboración de nuevos conocimientos. El método científico opera con conceptos, definiciones, hipótesis, variables e indicadores que son elementos básicos que proporcionan los recursos e instrumentos intelectuales con los que se ha de trabajar para construir el sistema teórico de la ciencia.

Elementos Básicos

Los elementos del proceso y que contribuyen a la sistematización y verificación del conocimiento científico, son cinco: los conceptos, definiciones, hipótesis, variables e indicadores.

a) Los Conceptos, son abstracciones o construcciones que explican un hecho o fenómeno. Un conjunto de conceptos relacionados entre sí forma un sistema conceptual, que es la base de la ciencia y el punto de partida para el método científico.

b) Las definiciones y los conceptos están estrictamente relacionados y de ellos dependen la formulación de las hipótesis. Definir significa observar y lograr conclusiones sobre hechos y fenómenos explicados a través de indicadores.

c) Las hipótesis, es una suposición o conjetura verosímil, de relaciones entre hechos o fenómenos, sujeto a verificación.

d) Las variables, son características o propiedades de un hecho o fenómeno que puede variar entre elementos, unidades o conjuntos. Las variables en una investigación surgen de los objetivos y de las hipótesis.

c) Los indicadores son subdimensiones de las variables, que expresan o dimensionan alguna característica de un conjunto de elementos o población.

Dentro del método científico se relaciona con el método descriptivo que consiste en describir las características de los hechos o fenómenos, el método comparativo que tiene por finalidad descubrir las conexiones internas y externas que existe entre los objetos estudiados y el método analítico que es el proceso de descomponer y separar las partes de un todo y descubrir las relaciones que puedan existir entre los diversos elementos entre sí.

Método Comparativo

El método comparativo tiene por finalidad descubrir las conexiones internas y externas que existen entre los objetos. Su aplicación es a través de la contrastación (consiste en establecer la semejanza o diferencia que existen entre los objetos de la realidad conforme a una relación determinada. Este método no solo se reduce al análisis, sino es una operación sintética (Nuñez, 2005).

1.9.2. Diseño de investigación

El diseño descriptivo correlacional tiene la particularidad de permitir al investigador, analizar y estudiar la relación de hechos y fenómenos de la realidad (variables), para reconocer su nivel de influencia o ausencia de ellas, buscan determinar el grado de relación entre las variables que se estudia (DIAZ, 2006).

Dónde:

X: Auditoria tributaria preventiva Y: Riesgos tributarios

La relación de las variables X en Y nos lleva a la siguiente interpretación: X influye favorablemente en la variable Y.

1.10. Población Y Muestra De La Investigación

1.10.1. Descripción de la población

Para la aplicación del cuestionario, nuestros sujetos de estudio son las empresas constructoras PRICOS que responden al CIIU 45207 (Construcción Edificios

Completos) de la provincia de Huancayo. La población es 29 empresas formales inscritas en la SUNAT (Superintendencia Nacional de Aduana y Administración tributaria).Fuente: SUNAT.

1.10.2. Descripción de la muestra

La Muestra es el subgrupo de la población del cual se recolectan los datos y debe ser representativo de dicha población, en el caso planteado tomaremos a 29 empresas constructoras PRICOS de la provincia de Huancayo.

a) Tamaño de la muestra

Para definir el tamaño de la muestra existen varias fórmulas siendo la más eficaz la formula proporcionada por la Asociación Interamericana de Desarrollo (AID) a través del Programa de Asistencia Técnica, la fórmula que vamos aplicar.

Simbología:

n = Número de elementos de la muestra N = Número de elementos de la población

P = Probabilidad de acierto con las que se presenta el Fenómeno

q = Probabilidad de desaciertos que se presenta el fenómeno

Z = Es la normal estándar y se calcula del nivel de confianza E = Error estándar (varía entre 1% y 5%)

𝑛 = 𝑍2𝑥𝑝𝑥𝑞𝑥𝑁 𝐸2(𝑁 − 1) + 𝑍2𝑥𝑝𝑥𝑞

N = 29 n = 21 p = 0.95 q = 0.05 Z = 1.96 E = 0.05

Calculando obtenemos lo siguiente:

𝑛 = (1.96)2𝑥0.95𝑥0.05𝑥29

0.95𝑥0.050.052𝑥(29 − 1) + (1.96)2𝑥0.95𝑥0.05

𝑛 = 5.2918040.252476

𝒏 = 𝟐𝟏

Nuestra muestra de estudio es de 21 empresas constructoras en la provincia de Huancayo.

1.11. Técnicas, Instrumentos Y Fuentes De Recolección De Datos

1.11.1. Descripción de las técnicas e Instrumentos de investigación

En investigación científica hay gran variedad de técnicas o instrumentos para la recolección de información en el trabajo de campo de una determinada investigación. De acuerdo con el método y el tipo de investigación a realizar, se utilizan unas u otras técnicas.

Según (Muñoz Giraldo, 2005) la investigación descriptiva utiliza generalmente los siguientes instrumentos y técnicas para la recolección de información:

a) Técnicas

Encuesta

Es la técnica más usada, se fundamenta en un cuestionario o conjunto de preguntas para obtener información.

Entrevista

Es la técnica del contacto directo, tiene el propósito de obtener información más espontánea y abierta.

Observación directa

Permite obtener información directa y confiable, mediante un procedimiento sistematizado (medios audiovisuales)

Análisis de documentos

Está basada en fichas bibliográficas, se usa en la elaboración del marco teórico.

Internet

Principal medio para recabar información como técnica para obtener información.

Instrumento:

El instrumento utilizado fue:

Cuestionario.

El cuestionario que se aplicó fueron las preguntas cerradas.

1.11.2 Descripción de las fuentes de investigación

Usualmente se habla de dos tipos de fuentes de recolección de información:

a) Fuentes Primarias

Fueron todas aquellas de las cuales se obtuvo información directa, es decir, de donde se originó la información. Estas fuentes fueron las personas, las empresas, los acontecimientos, el ambiente natural, etc.

Se obtiene información primaria cuando se observan directamente los hechos, cuando se entrevista directamente a las personas que tienen relación directa con la situación objeto de estudio.

b) Fuentes Secundarias

Fueron todas aquellas que ofrecieron información sobre el tema investigado, pero que no son la fuente original de los hechos o situaciones. Las principales fuentes secundarias para la obtención fueron los libros, las revistas, los documentos escritos y los documentales.

En investigación, cualquiera de estas fuentes es válida siempre y cuando el investigador siga un procedimiento sistematizado y adecuado a las características del tema y a los objetivos, al marco teórico, a las hipótesis, al tipo de estudio y al diseño seleccionado.

1.12. Técnicas De Procesamiento Y Análisis De Datos 1.12.1. Procesamiento de los datos

Esta parte del proceso de investigación consistió en procesar datos (dispersos, desordenados, individuales) obtenidos de la población objeto de estudio durante el trabajo de campo, y tuvo como finalidad los resultados (datos agrupados y ordenados), a partir de los cuales se realizará el análisis según los objetivos y las hipótesis en las preguntas realizadas.

A) Pasos Para el Procesamiento de Datos

Para efectuar el procesamiento de datos se siguió los siguientes pasos:

a. Se obtuvo la información de la muestra objeto de la investigación.

b. Se definió las variables y los criterios para ordenar los datos obtenidos del

trabajo de campo.

c. Se definió las herramientas estadísticas y el programa de cómputo que va a utilizarse para el procesamiento de datos.

d. Se introdujo los datos en la computadora y se activó el programa para procesar la información.

e. Se imprimió los resultados.

1.12.2. Utilización del procesador sistematizado computadorizado

Las aplicaciones de la informática a la investigación son importantes teniendo en cuenta que cada vez más la cantidad de datos que se manejan y la variedad de análisis que se realizan rebasan la capacidad del cálculo simple manual. Sin embargo, hemos de advertir que "disponer de un buen ordenador y de un potente programa informático no cubre las lagunas que el investigador posea acerca de las cuestiones metodológicas y estadísticas. La información que introducimos en un ordenador es solamente útil si se hace de forma significativa. Los análisis que se hicieron fueron útiles porque respondieron al problema de investigación y a los objetivos e hipótesis planteadas. El ordenador y el programa estadístico fue útil, funcional, rápido, exacto, etc.

1.13. Pruebas Estadísticas

El análisis estadístico fue el procedimiento objetivo por medio del cual se puedo aceptar el conjunto de datos como confirmatorios de la hipótesis planteada.

CAPITULO II

FUNDAMENTOS TEÓRICOS DE LA INVESTIGACION

2.1. Antecedentes Teóricos De La Investigación

Se realizó la búsqueda de trabajos de investigación tanto a nivel Internacionacional, Nacional y local acerca de estudios relacionados sobre la Auditoria tributaria preventiva y riesgos tributarios. De acuerdo a las investigaciones a nivel internacional se tienen las siguientes

Las deficiencias respecto a una buena aplicación de normas tributarias en las empresas constructoras no solo pasa en el Peru, Según Vargas (2015), en su tesis titulada “Auditoría tributaria a la empresa Escoing cía. Ltda., ubicada en la provincia de Cotopaxi, ciudad de Latacunga, en el período 01 de enero al 31 de diciembre del 2010” para optar el título de ingeniero en Contabilidad y auditoría indica:

Se realizó una auditoria tributaria a la empresa constructora “ Escoing Cia Ltda”con domicilio fiscal en la ciudad de Latacunga –Ecuador, ya que presentaba serias deficiencias en el cumplimiento de las obligaciones tributarias e incorrecta aplicación de las normas respecto a este sector, por lo tanto el objetivo de esta investigación es buscar tácticas para disminuir las deficiencias que se presenta en el área de contabilidad, así mismo el buen manejo del control interno en la organización, en ese sentido se empleó el método inductivo-deductivo-descriptivo y el tipo descriptivo -estadistico.Por lo tanto la realización minuciosa de la Auditoria Tributaria aplicada a la presente Empresa ayudo en la evaluación, solución y control de los hallazgos encontrados.

Según LLLapa (2015), en su Tesis titulada “Auditoría tributaría a la industria gráfica

“Editext” de la ciudad de Riobamba, en el periodo comprendido entre el 1 de enero y el 31 de diciembre del 2013” para optar el título de ingeniero en contabilidad y auditoría menciona:

Para el normal funcionamiento de sus actividades la Industria Gráfica Editext, debe cumplir con los deberes formales del contribuyente que se encuentran contempladas principalmente en el Código Tributario y en la Ley de Régimen Tributario Interno, para qué de esta manera se evite cometer posibles infracciones que a corto plazo le pueden ocasionar problemas con el Servicio de Rentas Internas, por el incumplimiento de obligaciones Tributarias. (pág. p.14)

En el trabajo de investigación de Pichucho y Moreno (2015), titulada “Aauditoría tributaria a la empresa Agrogana s.a. ubicada en la provincia de Cotopaxi, catón Latacunga, parroquia joseguango bajo, del 1 de enero al 31 de diciembre del 2012”

para optar el título de ingeniería en contabilidad y auditoría afirma “La auditoría aplicada a la empresa permitió conocer los saldos reales de dichas cuentas analizadas, ya que algunas de ellas se encontró diferencia, y otras mal calculadas, además se estableció la actual situación del sistema de control interno” (pág. p.10)

Según Guamanzara (2012), en su Tesis sobre “Auditoría tributaria aplicada a la empresa “ceym group cía. ltda.” dedicada al comercio exterior y marketing.” Para optar el título de ingeniero en contabilidad y auditoría menciona:

El propósito de la investigación fue elaborar una guía de auditoria tributaria que sea de aplicación práctica, sencilla y debidamente estructurado, Así mismo la auditoria tributaria es una herramienta moderna y cada vez de mayor importancia a medida que las normas tributarias son más estrictas y se actualizan constantemente. Por lo tanto al elaborar una propuesta de auditoria tributaria aplicado a la empresa, permitió detectar diferencias e irregularidades respecto a las obligaciones tributarias, así mismo se emitió observaciones, se llegó a las conclusiones y se definió recomendaciones viables para mejorar el sistema de control interno sobre las obligaciones tributarias.

Según Juarez (2011), en su tesis sobre “La auditoría tributaria como mecanismo para disminuir el riesgo de sanciones por incumplimiento de los deberes formales en materia del impuesto al valor agregado” para optar el Grado de especialista en Gerencia tributaria señala:

La investigación es de carácter descriptivo y de método deductivo, el objetivo de la tesis es analizar la auditoria tributaria como mecanismo para disminuir riesgos de sanciones por multas y cierre temporal por el incumplimiento de deberes formales debido a que muchas empresas no están prepararas ante una fiscalización por lo tanto se llega a la conclusión que el sistema de control interno implementado en la entidad es probablemente es el más importante porque asegura el cumplimiento de las Obligaciones tributarias, además se puede determinar los hallazgos encontrados y las deficiencias, por lo tanto sería una herramienta muy útil.

En este trabajo el autor realiza un análisis de la legislación tributaria de su país por lo tanto da a conocer que una buena aplicación de una auditoria tributaria disminuiría contingencias tributarias y el empresario estaría preparado.

En el ámbito nacional se encontró estudios relacionados a la auditoria tributaria preventiva y a los riesgos tributarios las cuales son las siguientes:

Según Philco, choque y Barrionuevo (2016), en su tesis “La auditoría tributaria independiente y la incidencia en riesgos tributarios de impuesto a la renta e impuesto

general a las ventas (IGV) en la gestión de empresas constructoras del Cusco periodo 2014”menciona:

El propósito de la investigación de carácter descriptivo, es dar a conocer el valor de diseñar un programa de auditoria tributaria para la entidad, por los riesgos tributarios que se presentan por falta de control interno y el desconocimientos de las normas tributarias, por lo tanto la aplicación de una auditoria tributaria independiente previene sustancialmente los riesgos tributarios, así mismo se concluye que el 50% de los gerentes de la empresa constructora , indica que la reducción de las contingencias tributarias seria gracias a una auditoria tributaria independiente mientras el otro 50% de los administrativos menciona que la disminución seria cumpliendo con las obligaciones tributarias y realizando la correcta liquidación de impuestos.

Según Ñuñez (2014.), en su trabajo de investigación titulada “diseño de un programa de auditoría tributaria preventiva igv-renta para empresas comercializadoras de combustible líquido en la ciudad de Chiclayo” para optar el título de contador público indica:

La presente investigación tiene enfoque cualitativo-Cuantitativo y el diseño de investigación es de tipo propósito por lo que propone diseñar un programa de auditoria preventiva para el sector hidrocarburos en especial para las comercializadoras por lo que concluye que un programa de auditoria tributaria

preventiva igv –renta permitirá detectar a tiempo el incumplimiento de las obligaciones tributarias así mismo se podrá analizar y realizar la toma de decisiones por parte de la gerencia.

En este trabajo de investigación observamos la importancia de un programa de auditoria, el autor realizo un aporte significativo por lo que se podría adaptar el programa de auditoria preventiva a otros sectores.

Según Carranza (2015), en su trabajo de investigación titulada “Aplicación de una auditoría tributaria preventiva en la empresa import sac para el ejercicio fiscal 2013, en la ciudad de chiclayo, a fin de evitar posibles infracciones y sanciones administrativas” para optar el título de contador público, entre las conclusiones más significativas que hizo el autor es:

En función de los resultados obtenidos, se constató que la auditoría tributaria preventiva es un mecanismo que permite la verificación material y formal de las obligaciones tributarias (…) la empresa Import S.A.C como estrategia debe establecer políticas, controles internos y un buen planeamiento tributario que conlleven a un adecuado cumplimiento de la normatividad tributaria vigente.

Asimismo es indispensable que se capacite al personal de las diferentes áreas de la empresa, vinculadas a la determinación de la obligación tributaria, toda vez que la falta de estos conocimientos ha generado errores que han redundado en la determinación de la deuda tributaria. (pág. p.118)

Según Burgos y Gutiérrez (2013), en su tesis sobre “La auditoría tributaria preventiva y su impacto en el riesgo tributario en la empresa inversiones padre eterno EIRL año 2012” para optar el título profesional de contador menciona:

El objetivo de la investigación es demostrar que la auditoria tributaria preventiva reduce el riesgo tributario en la empresa padre eterno EIRL dedicada a la compra- venta de carbón de piedra ya que la empresa presenta serias deficiencias en la deducción de gastos de acuerdo a la normatividad, y el incumplimiento de las obligaciones tributarias , por lo que se concluye que la aplicación de la auditoria tributaria preventiva en la presente empresa permite determinar errores y subsanarlas antes de una fiscalización por parte de SUNAT y acceder a los beneficios de la rebaja. El monto determinado por las omisiones por IGV, IR, detracciones, medios de pago y multas anteriores en la empresa padre eterno EIRL asciende a S/ 243,743.56 hasta el 31-10-2013.

Aguirre (2014), en su tesis titulada “Auditoria tributaria preventiva y su repercusión a las fiscalizaciones por impuesto a la renta de tercera categoría en la empresa distribuidora lácteos S.A del distrito de Trujillo año 2013” para optar el título de contador público menciona:

La investigación de nivel descriptivo-explicativo tiene como objetivo determinar de qué manera la auditoria tributaria repercute en las fiscalizaciones por Impuesto a la Renta de 3ra categoría a la empresa Lácteos SA, debido a que frecuentemente

la empresa es sancionada por la Administración tributaria, concluyendo así que la aplicación de una auditoria tributaria preventiva en la empresa lácteos SA se determinó omisiones en el IGV e IR por un monto de S/ 402,024.00 al 05/02/2014 por lo que deberá regularizar su pago directo por fraccionamiento así mismo la auditoria tributaria preventiva ayudara a descubrir contingencias y dar posibles soluciones antes de una fiscalización por parte de la Administración tributaria.

(Reyes Ponte, 2015), en su libro de “Auditoria Tributaria” indica

la Auditoria tributaria Preventiva: es aquella que se encarga de la revisión de los Libros contables y la documentación sustentatoria de las transacciones comerciales;

es realizada por compañías de Auditoria especialistas en Tributación, antes de ser notificados por la SUNAT para iniciar un procedimiento de fiscalización tributaria, es saludable para los deudores tributarios auditar su contabilidad que está relacionada con la determinación de la Base Imponible para el cálculo de los diferentes impuestos; con el fin de comprobar el correcto cumplimiento de las obligaciones, formales y sustánciales, a su cargo y , de ser el caso, efectuar las correcciones y ajustes que sean necesarios, dentro del marco legal. (pág. párr.9)

En el ámbito Local solo se encontró una tesis de la Universidad Nacional del Centro del Perú relacionado al tema pero aplicado al sector transporte

Gamarra y Hinostroza (2015), en su tesis sobre “Auditoría Tributaria Preventiva Como Mecanismo Para Reducir Contingencias Tributarias En Las Empresas De Transportes De La Provincia De Huancayo” para optar el título de contador público señala:

El trabajo de investigación de nivel descriptivo tiene como objetivo determinar como la auditoria tributaria reduce las contingencias tributarias en las empresas de transporte de carga por carretera debido a que constantemente hay mayor complejidad en la aplicación de las normas tributarias y que las empresas se equivocan en la interpretación de las mismas, ocasionando error en el cálculo de los impuesto por lo que esto se evidencia en las fiscalizaciones efectuadas por parte de la administración tributaria en los reparos tributarios que determinan a las empresas, es por eso que en los datos estadísticos de SUNAT, por concepto de recaudación por multas en la intendencia regional de Junín, reflejan un incremento significativo durante el año 2014 con 10,344.2 respecto al 2013 con 8,275.3, por lo que se concluye que la aplicación de una auditoria tributaria preventiva a las empresas del sector transporte serviría como mecanismo para reducir futuras contingencias tributarias.

2.2. Fundamentos o Bases Teóricas

2.2.1. Auditoria Tributaria Preventiva 2.2.1.1. Auditoria Tributaria

Existen varios conceptos de diferentes autores de auditoria tributaria las cuales solo resaltamos:

La auditoria Tributaria es el proceso sistemático de obtener y evaluar objetivamente la evidencia a cerca de las afirmaciones y hechos relacionados con actos y acontecimientos de carácter tributario, a fin de evaluar tales declaraciones a la luz de los criterios establecidos y comunicar los resultados a las partes interesadas; ello implica verificar la razonabilidad con que la entidad ha registrado la contabilización de las operaciones resultantes de sus relaciones con el Estado su grado de adecuación con los Principios de Contabilidad Generalmente Aceptados, debiendo para ello investigar si las declaraciones juradas se han realizado razonablemente con arreglo a las normas tributarias vigentes y de aplicación. (Reyes Ponte, 2015, pág. parr.6)

La auditoría tributaria es un examen dirigido a verificar el cumplimiento de la obligación tributaria por parte de los contribuyentes, así como también de aquellas obligaciones formales contenidas en las normas legales. No obstante la auditoria tributaria abarca el campo de acción mucho más amplio pues a través de ella se examinan las declaraciones juradas presentadas, los estados

financieros, libros, registros de operaciones y toda la documentación sustentadora de las operaciones económicas financieras, aplicando técnicas y procedimientos, a fin de evaluar el cumplimiento de las obligaciones sustanciales y formales del sujeto fiscalizado, determinando si existen omisiones que originen obligación tributaria a favor del fisco o a favor del contribuyente. (Effio Pereda, 2011)

La auditoria tributaria es un examen realizado por un profesional auditor independiente o Auditor tributario (SUNAT) con la finalidad de verificar el cumplimiento en forma correcta de las obligaciones tributarias formales y sustanciales de todo contribuyente, así como también determinar derechos tributarios a su favor (Flores Soria, 2012, pág. pag.8)

2.2.1.2.Auditoria Tributaria Preventiva

Existen varios conceptos de diferentes autores sobre la auditoria tributaria preventiva las cuales resaltamos las siguientes:

“la Auditoría Tributaria Preventiva es un proceso sistemático con el propósito de verificar y comprobar de una manera objetiva el correcto cumplimiento y determinación de las obligaciones tributarias”. (Effio Pereda, 2011)

Es aquella que se encarga de la revisión de los Libros contables y la documentación sustentatoria de las transacciones comerciales; es realizada por compañías de Auditoria especialistas en Tributación, antes de ser notificados por la SUNAT para iniciar un procedimiento de fiscalización tributaria, es saludable para los deudores tributarios auditar su contabilidad que está relacionada con la determinación de la Base Imponible para el cálculo de los diferentes impuestos;

con el fin de comprobar el correcto cumplimiento de las obligaciones, formales y sustánciales, a su cargo y , de ser el caso, efectuar las correcciones y ajustes que sean necesarios, dentro del marco legal. (Reyes Ponte, 2015, pág. parr.10)

“La auditoría tributaria preventiva es una herramienta con la cual cuenta el contribuyente para prevenir contingencias fiscales en el futuro” (Ventura Alvarez, pág. Parr.31)

2.2.1.3.Auditor Tributario

Según Reyes (2015) menciona que el auditor tributario es:

Profesional que debe cumplir con los objetivos planteados de toda auditoria tributaria; en el caso de las auditorias privadas, el auditor necesariamente tiene que ser un Contador Público; sin embargo en la SUNAT exige que el auditor debe cumplir con Independencia, Capacidad analítica, Formación sólida en Derecho Tributario, Excelente criterio y Solvencia moral. (pág.

parr.9)

Flores (2012) Señala que “El auditor tributario es un profesional debidamente capacitado, que realiza el análisis de los documentos registros contables, declaraciones juradas y documentación sustentatoria con la finalidad de determinar la fehaciencia de toda esta información” (pág. pag.26)

Las funciones del auditor tributario según Reyes (2015) indica “Es la facultad de fiscalización; esta función incluye la inspección, investigación y el control del cumplimiento de las obligaciones tributarias” (pág. parr.10)

2.2.1.4.Objetivos de la Auditoria Tributaria

Flores (2012) indica que los objetivos de la Auditoría Tributaria son:

- Determinar la veracidad de la información consignada en las declaraciones juradas presentadas

- Verificar que la información declarada corresponda a las operaciones anotadas en los registros contables y a la documentación sustentatoria; así como a todas las transacciones económicas efectuadas

- Verificar que las bases imponibles, créditos, tasas e impuestos estén debidamente aplicados y sustentados.

- Contrastar las prácticas contables realizadas con las normas tributarias correspondientes a fin de detectar diferencias temporales y/o permanentes y establecer reparos tributarios, de conformidad a las normas contables y tributarias vigentes. (págs. pp.8-9)

-

2.2.1.5.Clases de Auditoria Tributaria

Flores (2012) clasifica a la Auditoria tributaria en tres partes, por su campo de acción, por iniciativa y por su ámbito funcional de la siguiente manera:

a) Por su campo de acción:

Auditoria Tributaria Fiscal: Es realizada por un Auditor tributario (SUNAT), con la finalidad de determinar el cumplimiento correcto de las obligaciones tributarias formales y sustanciales de un contribuyente

Auditoria Tributaria Preventiva: es realizado por el personal propio de la empresa o auditor independiente externo con la finalidad de evitar contingencias tributarias.

b) Por iniciativa

Voluntaria: Aquella auditoria tributaria que se efectúa con la finalidad de determinar si se ha calculado en forma correcta los impuestos y su declaración en forma oportuna.

Obligatoria: Cuando la Auditoria tributaria se efectúa a requerimiento fe la entidad fiscalizadora (SUNAT).

c) Por el ámbito funcional

Integral: La auditoria se efectúa a todas las partidas con incidencia tributaria que forman parte del estado de situación financiera y el estado de resultados de una empresa con la finalidad de determinar si se ha cumplido en forma correcta con las obligaciones tributarias , de un determinado ejercicio económico.

Parcial: Cuando se efectúa a una partida específica de los EEFF, o a un impuesto específico, o si se examina un área específica de la empresa. (pág.

p.9)

(Huaroto Sairitupac s.f.) Clasifica a la auditoria tributaria en dos, en Auditoria tributaria fiscal y Auditoria tributaria independiente de la siguiente manera:

a) Auditoria Tributaria Fiscal: Realiza el auditor para lograr los objetivos exclusivos de recaudación y fiscalización que tiene la administración tributaria apoyados en las facultades otorgados con poder de imperio del

estado, por lo cual se rige por sus propios procedimientos y normas generales del código tributario.

b) Auditoria tributaria independiente: El auditor es contratado por el cliente y sus informes sirven tanto para el cliente así como para la administración.

(págs. parr.40-41)

2.2.1.6.Métodos de la Auditoria Tributaria

Flores (2012) señala que existen dos métodos.

Método convencional o tradicional de auditoria tributaria: consiste en analizar la información contable y financiera de la empresa, que la información este elaborado en base a las NICs y NIIFs y de acuerdo a la legislación tributaria además revisar todos los libros registros y documentos contables para determinar si la empresa incurrió en contingencias tributarias.

Método analítico de Auditoria tributaria: consiste en analizar y revisar toda la información contable y tributaria de un departamento en específico. (pág.

p.143)

2.2.1.7.Técnicas de auditoria tributaria

Flores (2012) menciona que las técnicas de auditoria son métodos prácticos de investigación y pruebas con la finalidad de obtener información, en ese sentido señala las técnicas más utilizadas por los auditores.

Estudio general: EL auditor realiza un análisis global de los estados financieros, partes importantes, significativas o extraordinarias de la empresa, en base a su juicio profesional, este estudio general sirve de orientación para la aplicación de otras técnicas de auditoria.

Análisis: consiste en disgregar cada rubro de los estados financieros y comprobar minuciosamente la veracidad y legalidad las operaciones de la empresa reflejada en los estados financieros.

Declaración: Es el testimonio de los trabajadores y/o funcionarios de la empresa debidamente escrito y firmado por ellos mismos, esta técnica se realiza cuando las investigaciones realizadas lo amerita.

Certificación: El auditor adquiere un documento firmado por la autoridad que asegure un hecho legalizado.

Inspección: Examinar físicamente los documentos con la finalidad de proporcionar veracidad.

Observación: Es el examen ocular para confirmar la legalidad y veracidad de ciertos hechos.