UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES

“UNIANDES”

FACULTAD DE SISTEMAS MERCANTILES

CARRERA DE CONTABILIDAD SUPERIOR Y AUDITORÍA, CPA.

PROYECTO DE INVESTIGACIÓN PREVIO A LA OBTENCIÓN DEL TÍTULO DE INGENIERA EN CONTABILIDAD SUPERIOR, AUDITORÍA Y

FINANZAS, CPA.

TEMA: PROCESOS CONTABLES Y ANÁLISIS FINANCIERO DE LA EMPRESA “GRANDA JIMÉNEZ LAURA YOJANA”, EN LA CIUDAD DE SANTO DOMINGO, AÑO 2018

AUTORA: LUCAS ESPAÑA MARA MONSERRATE

TUTORA: DRA. POZO HERNÁNDEZ FANNY MARICELA MGS.

SANTO DOMINGO – ECUADOR

APROBACIÓN DE LA TUTORA DEL TRABAJO DE TITULACIÓN

CERTIFICACIÓN

Quien suscribe, legalmente CERTIFICA QUE: El presente Trabajo de Titulación

realizado por la señorita LUCAS ESPAÑA MARA MONSERRATE, estudiante de la

Carrera de Contabilidad Superior y Auditoría, CPA, Facultad de Sistemas Mercantiles,

con el tema: PROCESOS CONTABLES Y ANÁLISIS FINANCIERO DE LA

EMPRESA “GRANDA JIMÉNEZ LAURA YOJANA”, EN LA CIUDAD DE SANTO DOMINGO, AÑO 2018, ha sido prolijamente revisado, y cumple con todos los requisitos establecidos en la normativa pertinente de la Universidad Regional

Autónoma de los Andes UNIANDES, por lo que apruebo su presentación.

Santo Domingo, mayo del 2019

_________________

Dra. Pozo Hernández Fanny Maricela Mgs.

DECLARACIÓN DE AUTENTICIDAD

Yo, LUCAS ESPAÑA MARA MONSERRATE, estudiante de la Carrera de Contabilidad Superior y Auditoría, CPA, Facultad de Sistemas Mercantiles, declaro que

todos los resultados obtenidos en el presente trabajo de investigación, previo a la

obtención del título de INGENIERA EN CONTABILIDAD SUPERIOR,

AUDITORÍA Y FINANZAS, CPA, son absolutamente originales, auténticos y personales; a excepción de las citas, por lo que son de mi exclusiva responsabilidad.

Santo Domingo, mayo del 2019

___________________________ Srta, Lucas España Mara Monserrate C.I. 2300136328

DERECHOS DE LA AUTORA

Yo, LUCAS ESPAÑA MARA MONSERRATE, declaro que conozco y acepto la disposición constante en el literal d) del Art. 85 del Estatuto de la Universidad Regional

Autónoma de los Andes, que en su parte pertinente textualmente dice: El patrimonio de

la UNIANDES, está constituido por: La propiedad intelectual sobre las Investigaciones,

trabajos científicos o técnicos, proyectos profesionales y consultoría que se realicen en

la Universidad o por cuenta de ella.

Santo Domingo, mayo del 2019

___________________________ Srta. Lucas España Mara Monserrate C.I. 2300136328

CERTIFICACIÓN DEL LECTOR DEL TRABAJO DE TITULACIÓN

Yo, Dr. Miguel Ángel Sampedro Armas, en calidad de Lector del Proyecto de Titulación

CERTIFICO:

Que el presente trabajo de titulación realizado por la Srta. LUCAS ESPAÑA MARA

MONSERRATE, sobre el Tema: PROCESOS CONTABLES Y ANÁLISIS FINANCIERO DE LA EMPRESA “GRANDA JIMÉNEZ LAURA YOJANA”, EN LA CIUDAD DE SANTO DOMINGO, AÑO 2018, ha sido cuidadosamente revisado por el suscrito, por lo que he podido constatar que cumple con todos los requisitos de

fondo y de forma establecidos por la Universidad Regional Autónoma de los Andes,

para esta clase de trabajos, por lo que autorizo su presentación.

Santo Domingo, diciembre del 2019

_______________________________

DEDICATORIA

Quiero dedicar este trabajo a Dios, por ser quien renueva mis fuerzas cuando las pierdo, por ser mi luz y guía en cada paso dado, quien me ha llenado de la sabiduría para tomar decisiones que me han traído hasta este momento, quien ha creído en mí y me ha dado la oportunidad de ver un sueño más alcanzado, Con EL todo lo he podido.

A mi madre Beatriz España por ser mi soporte, mi hombro en los momentos de alegría y tristeza, por ser parte de este logro en mi campo profesional, y nunca se ha cansado de llenarme de ánimos, de oraciones y fe en mí.

A mis hermanos, María, Marvin y Eduardo por no dejarme tirar la toalla en medio del camino aun cuando se ponía difícil, han sido mi ayuda, mi inspiración para ser mejor, por sus palabras de aliento cada día, por ellos estoy cumpliendo esto.

A mi mejor amiga Eliana y a su Madre Marjorie, por ser quienes me inspiraron a iniciar este sueño, a no conformarme con nada en este mundo, quienes me hicieron entender que nada es suficiente.

A mi mejor regalo del cielo, mi amado esposo por ser parte de este sueño hecho realidad, por sentir suyos mis ánimos y mis desánimos.

AGRADECIMIENTO

Agradezco a Dios y a cada uno de mis ángeles puestos en mi camino por estar conmigo

y mostrarme amor y paciencia apoyándome con todo lo necesario y requerido en mi

vida profesional.

A la Universidad Regional Autónoma de los Andes por el apoyo brindado durante esta

carrera universitaria en especial a mi Tutora la Dra. Fanny Pozo, y a cada uno de los

ingenieros, quienes me exigieron entregar lo mejor de mí para no rendirme.

A mi madre Beatriz España por ser mi soporte, mi hombro en los momentos de alegría y tristeza, por ser parte de este logro en mi campo profesional, y nunca se ha cansado de llenarme de ánimos, de oraciones y fe en mí.

RESUMEN

GRANDA JIMÉNEZ LAURA YOJANA persona natural obligada a llevar contabilidad, se dedica a comercializar productos de primera necesidad, la propietaria

ha trabajado exhaustivamente para tener una colocación de gran aceptación en el

mercado de la ciudad de Santo Domingo, aumentando sus ingresos pero dándole poca

importancia a la información financiera de la empresa, por esa razón es necesario

emplear un proceso contable comercial que permita tener una información financiera

real, clara y precisa, evaluando la capacidad y el comportamiento que pueda tener la

empresa y cada decisión tomada tenga resultados positivos. La investigación realizada

se enfocó en la línea de investigación de gestión de información contable, donde se

aplicaron métodos, técnicas, e instrumentos investigativos que supieron comprobar que

la empresa no realiza índices financieros, provocando el desconocimiento de la liquides,

endeudamiento y rentabilidad de la empresa, no tiene control de sus compras ni de sus

ventas ocasionándole un saldo de caja poco confiable, así mismo la empresa no tiene un

control de su inventario lo que ha provocado un desconocimiento real de las existencias,

la gerencia no tiene el conocimiento de la fecha de caducidad de los productos en el

tiempo exacto, si no de manera tardía, y esto ha generado una toma incorrecta de

decisiones. Como resultado de la aplicación del proceso contable en la empresa el mes

de Diciembre 2018 generó una ganancia de $6464.58. Al terminar el trabajo de

investigación se realizó la entrega a la propietaria las recomendaciones y ventajas del

ABSTRACT

GRANDA JIMÉNEZ LAURA YOJANA natural person forced to take accounting, is

dedicated to market necessities, the owner has worked extensively for a placement of

wide acceptance in the market town of Santo Domingo, increasing their income but

giving little importance to the financial information the company, for that reason it is

necessary to use a commercial accounting process that allows to have a real and, clear

and precise financial information, evaluating the capacity and the behavior that the

enterprise may have and every decision taken has positive results. The initial research

focused on the research of management accounting, where methods, techniques and

research instruments were able to verify that the enterprise has no financial indices were

applied, causing ignorance of the liquidity, indebtedness and profitability has no control

of their purchases or sales causing him a balance of unreliable box, Likewise, the

company does not have control of its inventory which has led to a real ignorance of

stocks, management does not have knowledge of the expiration date of the products in

the exact time, if not in a delayed manner, and this has generated an incorrect decision.

As a result of the application of the accounting process in the company during

December 2018 generated a gain of $ 6464.58. At the end of this research work, the

owner received the recommendations and advantages of the commercial process for the

ÍNDICE DE CONTENIDOS

APROBACIÓN DE LA TUTORA DEL TRABAJO DE TITULACIÓN

DECLARACIÓN DE AUTENTICIDAD

DERECHOS DE LA AUTORA

CERTIFICACIÓN DEL LECTOR DEL TRABAJO DE TITULACIÓN

DEDICATORIA

AGRADECIMIENTO

RESUMEN

ABSTRACT

ÍNDICE DE CONTENIDOS

ÍNDICES DE TABLAS

TABLA DE FIGURAS

ÍNDICE DE ANEXOS

INTRODUCCIÓN ... 1

Actualidad e importancia ... 1

Situación Problemática ... 2

Problema Científico ... 3

Objeto de investigación y campo de acción ... 3

Identificación de la línea de investigación ... 3

Objetivo General ... 4

Objetivos Específicos ... 4

Idea a Defender ... 4

CAPITULO I ... 5

1. MARCO TEÓRICO ... 5

1.1 FUNDAMENTACIÓN TEÓRICA ... 5

1.2 ANTECEDENTES DE LA INVESTIGACIÓN ... 5

1.2.1. Contabilidad ... 5

1.2.1.1. Importancia de la Contabilidad ... 6

1.2.1.2. Objetivos de la Contabilidad ... 6

1.2.2. Principio de la Contabilidad General Aceptados. ... 7

1.2.3.1. Contabilidad Financiera ... 7

1.2.3.2. Contabilidad Administrativa ... 7

1.2.3.3. Contabilidad Fiscal ... 8

1.2.3.4. Contabilidad de Costos ... 8

1.2.3.5. Contabilidad Comercial ... 8

1.2.3.6. Objetivo Contabilidad Comercial ... 9

1.2.3.7. Importancia de Contabilidad Comercial ... 9

1.2.3.8. Métodos de Valores ... 9

1.2.3.9. Sistema de Registros ... 10

1.2.3.9.1. Sistema de cuenta múltiple o inventario periódico ... 10

1.2.3.9.2. Sistema de cuenta permanente o inventario perpetuo ... 10

1.3. Proceso contable ... 11

1.3.1. Flujo de Proceso Contable ... 12

1.3.2. Documentos Fuente ... 12

1.3.2.1. Clasificación de los Comprobantes... 13

1.3.3. Plan de Cuentas... 13

1.3.4. Libro Diario ... 13

1.3.5. Estado de Situación Inicial ... 14

1.3.6. Libro Mayor ... 14

1.3.7. Balance de Comprobación ... 14

1.3.7.1. Ajuste ... 15

1.4. Estados Financieros ... 15

1.4.1. Características de los Estados Financieros ... 15

1.4.2. Estados de Situación Financiera ... 16

1.2.1.1 Clasificación del Estado de Situación Financiera ... 16

1.4.3. Estados de resultados ... 16

1.4.4. Estados de Cambios en el Patrimonio ... 16

1.4.5. Estados de Flujo de Efectivo ... 17

1.5. Información Financiera ... 17

1.5.1. Objetivo de la Información Financiera. ... 18

1.5.1.1. Características de la Información Financiera. ... 18

1.5.2. Análisis financiero. ... 18

1.5.2.1. Clasificación del análisis financiero ... 19

1.5.2.1.1. Análisis vertical ... 19

1.5.2.1.2. Análisis horizontal ... 19

1.5.3. Indicadores financieros. ... 19

1.5.3.1. Razones de Liquidez ... 19

1.5.3.2. Razones de Actividad ... 20

1.5.3.3. Razones de Apalancamiento ... 21

1.5.3.4. Razones de Rentabilidad. ... 21

1.6. Actualidad ecuatoriana del sector donde se desarrolla la investigación. ... 21

2. DISEÑO METODOLÓGICO Y DIAGNÓSTICO ... 23

2.1 Paradigma y Tipo de investigación ... 23

2.1.1. Paradigma asumido ... 23

2.1.2. Modalidad y Tipos de Investigación ... 23

2.1.2.1. Modalidad ... 23

2.1.2.2. Tipos de Investigación ... 23

2.1.2.2.1. Investigación bibliográfica ... 23

2.1.2.2.2. Investigación de Campo ... 23

2.1.2.2.3. Investigación Descriptiva ... 23

2.2. Procedimiento para la búsqueda y procesamiento de los datos ... 24

2.2.1. Población y Muestra ... 24

2.2.1.1. Población ... 24

2.2.1.2. Muestra ... 24

2.2.2. Plan de recolección de la información ... 24

2.2.3. Métodos, técnicas e instrumentos de investigación ... 25

2.2.3.1.1. Métodos de Investigación ... 25

2.2.3.1.2. Técnicas de investigación ... 25

2.2.3.1.3. Instrumentos de Investigación ... 25

2.2.4. Validez y confiabilidad de los instrumentos empleados ... 26

2.2.5. Planes de procesamiento y análisis de la información, así como métodos empleados para el procesamiento de la información. ... 26

2.3. Resultado del diagnóstico de la situación actual ... 26

2.3.1. Diagnóstico que caracterice el problema de investigación formulado ... 26

2.3.2. Análisis e interpretación de los resultados ... 27

2.3.2.1. Guía de observación a la Empresa “Granda Jiménez Laura Yojana” ... 27

2.2.4.1. Encuesta ... 28

2.2.4.2. Resumen con la Aplicación de los métodos ... 29

3. PROPUESTA DE SOLUCIÓN AL PROBLEMA ... 30

3.1 Nombre de la propuesta ... 30

3.1.1. Objetivos ... 30

3.1.2. Objetivo General ... 30

3.1.2.1. Objetivos Específicos ... 30

3.1.3. Modelo Propuesto ... 31

3.2.3. Contribución de la propuesta en la solución del problema de investigación ... 31

3.2.4. Aplicación práctica total de la propuesta ... 31

3.2.4.1. Diseñar el catálogo de cuentas y su manual de procedimientos ... 32

3.2.4.1.1. Plan de Cuentas ... 32

3.2.4.1.2. Manual de Procedimientos del catálogo de cuenta ... 33

3.2.4.2. Establecer documentos fuentes para el proceso normal del negocio ... 34

3.2.4.2.1. Proforma propuesto ... 34

3.2.4.2.2. Formato Kardex ... 34

3.2.4.2.3. Registro de cuentas por cobrar ... 35

3.2.4.3. Manual de Políticas ... 36

3.2.4.4. Diagrama de flujo ... 38

3.2.4.6. Realizar los estados financieros ... 44

3.2.4.6.1. Libro Diario ... 44

3.2.4.6.2. LIBRO MAYOR ... 45

3.2.4.6.3. Balance de comprobación ... 46

3.2.4.6.4. Estado de Situación Integral... 47

3.2.4.6.5. Estado de Situación Final ... 48

3.2.4.6.6. Estado de Flujo de Efectivo ... 49

3.2.4.6.7. Estado de Patrimonio ... 50

3.2.4.6.8. Análisis Financiero horizontal y Vertical ... 51

3.2.4.6.9. Índices Financieros ... 56

3.2.4.6.9.1. Informe al gerente. ... 58

Conclusiones y Recomendaciones ... 60

Conclusiones ... 60

Recomendaciones... 60

BIBLIOGRAFÍA

ÍNDICE DE TABLAS

Tabla 1: Clasificación de estado de Situación Financiera ... 16

Tabla 2: ejemple R. Liquidez ... 20

Tabla 3: ejemplo R. de Actividad ... 20

Tabla 4: ejemplo de Apalancamiento ... 21

Tabla 5: Ejemplo R. Rentabilidad... 21

Tabla 6: Población ... 24

Tabla 7: Guía de observación ... 27

Tabla 8: Encuestas a empleados ... 28

Tabla 9: Manual de Políticas Inventarios ... 36

Tabla 10: Políticas de crédito clientes ... 36

Tabla 11: Políticas internas de crédito ... 37

TABLA DE FIGURAS

Figura 1; Principios Generalmente Aceptados ... 7

Figura 2; Objetivo de la Contabilidad Comercial ... 9

Figura 3; Método de valoración de inventarios, Gutiérrez (2010), Gestión de Stock en la logística de los almacenes. ... 9

Figura 4; Características del sistema múltiple o inventario periódico ... 10

Figura 5; Proceso Contable ... 11

Figura 6; Sistema centralizador ... 12

Figura 7 ; Clasificación de los Comprobantes ... 13

Figura 8; Importancia del Libro Diario: ... 14

Figura 9; Características de los estados financieros ... 15

Figura 10; Modelo Propuesto ... 31

Figura 11; Plan de cuentas ... 32

Figura 12; Manual de procedimientos ... 33

Figura 13; Formato de factura proforma... 34

Figura 14; Formato Kardex... 35

Figura 15; Check list de la cartera ... 35

Figura 16; Proceso de compras ... 38

Figura 17; Proceso Contable ... 39

Figura 18; Proceso de ventas ... 40

Figura 19; Proceso de crédito ... 41

Figura 20; Libro Diario ... 44

Figura 21; Libro Mayor ... 45

Figura 22; Balance de Comprobación ... 46

Figura 23; Estado de situación integral... 47

Figura 24; Estado de Situación Final ... 48

Figura 25; Flujo de efectivo ... 49

Figura 26; Cambios en el Patrimonio ... 50

Figura 27; Análisis Horizontal ... 51

Figura 28; Análisis Vertical ... 52

Figura 29; Análisis Horizontal Integral ... 54

ÍNDICE DE ANEXOS

ANEXO 1: Oficio de aprobación del Tema

ANEXO 2: Formato de guía de observación, entrevista y encuesta

ANEXO 3: Certificado de autorización para el desarrollo de la investigación y uso de la

información de la empresa

ANEXO 4: Políticas contables

ANEXO 5: Factura de compra y retención

ANEXO 6: Factura de venta

ANEXO 7: Manual de cuentas

ANEXO 8: Plan de cuentas

ANEXO 9: Transacciones

ANEXO 10: Libro diario

ANEXO 11: Libro mayor

ANEXO 12: Kardex General

ANEXO 13: Kardex

ANEXO 14: Flujogramas del procedimientos

ANEXO 15: RUC

ANEXO 16: Rol de pagos

1

INTRODUCCIÓN

Actualidad e importancia

El proceso contable es el ciclo mediante el cual las transacciones de una empresa son

registradas y resumidas para la obtención de los estados financieros, se inicia con la

apertura de un libro o registro. Allí debe detallarse el estado patrimonial de la

organización en cuestión, especificando sus bienes y obligaciones. Este inicio del

proceso contable puede concretarse en el momento en que una empresa empieza su

actividad o al comienzo de un ejercicio contable los mismos que servirán como base de

análisis para la toma de decisiones en la entidad.

La información financiera es aquella investigación cuantitativa que se expresa

económicamente (unidad monetaria) y generalmente es emanada por la contabilidad.

También se puede definir como aquel conjunto de datos que se obtienen de la actividad

financiera o económica que realizará una organización y expresa la relación tanto de los

derechos, como obligaciones que se tienen en un periodo o fecha determinada.

En el (plan Nacional de Desarrollo, 2017 - 2021) nos enfocamos al objetivo 5: Impulsar

la productividad y competitividad para el crecimiento económico sostenible de manera

redistributiva y solidaria. La generación de trabajo y empleo. En donde la generación de

trabajo y empleo es una producción permanente en los diálogos.

La política 5.6 que se refiere a promover la investigación, la formación, la capacitación,

el desarrollo y la transferencia tecnología, la innovación y el emprendimiento, la

protección de la propiedad intelectual, para impulsar el cambio de la matriz productiva

mediante la vinculación entre el sector público, productivo, las universidades y como

meta la de mejorar el índice de productividad nacional a 2021. (Senplades, 2017, pág.

81)

La agenda zonal 4 comprende las provincias de Manabí y Santo Domingo de los

Tsáchilas, su Población económicamente activa (PEA) es de 663321 habitantes de los

cuales el 17.03% se dedica al comercio al por mayor y menor. En las principales líneas

de acción la 2.1 hace referencia a la transformación de la matriz productiva y una de las

actividades que apoya la transformación con el proyecto es la de profundizar la

economía popular, solidaria, la micro, la pequeña y mediana empresa. (Secretaría

2

Según el Plan de desarrollo y ordenamiento territorial de la Provincia de Santo Domingo

de los Tsáchilas, el VAB (valor agregado bruto) de la provincia por estructura

productiva y por sector económico, demuestra que el 68.22% de la población está

dedicado al comercio y servicio, y por actividad económica el sector terciario

corresponde al comercio con 20.40% y el sector primario a la agricultura, ganadería y

pesca con el 20.31% demostrando que la provincia es netamente comercial y

agropecuaria. (GAD Provincial de Santo Domingo de los Tsáchilas, 2015, pag 115).

El GAD Municipal de Santo Domingo nos da a conocer en el literal 4.2.5.) Población

Económicamente Activa donde se concentra el trabajo son las actividades consideradas

del sector terciario como el comercio con el 23.46% y el sector primario que emplea al

20.77% de la población según el Censo Económico realizado por el INEC en el 2010. El

GAD tiene un rol importante que es determinar los sectores estratégicos y busca

potencializar las actividades económicas que hay en la ciudad para colaborar con el

cambio de la matriz productiva del país (GAD Municipal de Santo Domingo 2014, pág,

105)

El Servicio de Rentas Internas (SRI) en la Unidad General tiene como meta incrementar

la eficiencia y efectividad en los procesos de asistencia y control enfocados al

cumplimiento tributario, sustentados en un modelo de gestión de riesgos, incrementar la

aplicación de los principios constitucionales en materia tributaria e Incrementar las

capacidades y conocimientos de la ciudadanía acerca de sus deberes y derechos fiscales,

con respaldo en la Ley orgánica de Transparencia y Acceso a la Información Pública

(LOTAIP) en el Art N° 4 literal a) La información pública pertenece a los ciudadanos y

ciudadanas. El estado y las instituciones privada depositarias de archivos públicos, son

sus administradores y están obligados a garantizar el acceso a la información. (Servicio

de Rentas Internas, 2018)

Situación Problemática

La empresa “Granda Jiménez Laura Yojana” con RUC 1720616356001, es una persona

natural obligada a llevar contabilidad, ubicada en la provincia de Santo Domingo de los

Tsáchilas, en la cooperativa Padres de Familia, calle Ambato y Guayaquil junto al

mercado veinte y cuatro de mayo, fue creada el 13 de Septiembre del 2006, con

actividad principal la comercialización de productos de consumo masivo al por menor y

3

A través de una investigación previa al comercial, se ha podido determinar la

problemática en cuanto a la información financiera y el desarrollo de procesos

contables, entre las que se puede mencionar las más relevantes.

La ausencia de un proceso contable ocasiona que la información financiera no

sea confiable y real.

La inexistencia de una base de datos actualizada de clientes ocasiona cartera

vencida.

No tiene control de sus compras y sus ventas lo que ocasiona que el saldo de

caja no sea confiable.

El incorrecto control de inventario ocasiona un desconocimiento del saldo de los

productos existentes.

No realizan índices financieros, provocando el desconocimiento de la liquides,

endeudamiento y rentabilidad de la empresa.

De mantenerse los problemas mencionados en la empresa y no dar solución, le

conllevaría a la empresa a tomar decisiones equivocadas y la información financiera no

confiable lo cual perjudica la situación económica-financiera de la misma.

Problema Científico

¿Con el desarrollo de un diseño de procesos contables se mejorará el análisis financiero

de la empresa “Granda Jiménez Laura Yojana”, en la ciudad de Santo Domingo, año

2018?

Objeto de investigación y campo de acción

Objeto de investigación: Proceso Contable

Campo de acción: Análisis Financiero

Identificación de la línea de investigación

La línea de investigación que permitirá desarrollar la investigación es la Gestión de la

4

Objetivo General

Diseñar un modelo de procesos contables para mejorar el análisis financiero de la

empresa “Granda Jiménez Laura Yojana” en la ciudad de Santo Domingo, año 2018.

Objetivos Específicos

Fundamentar científicamente las variables de la investigación y de más temas

relacionados.

Diagnosticar la situación actual de la empresa mediante la aplicación de técnicas

e instrumentos de investigación.

Aplicar un proceso contable para conocer la situación financiera real de la

empresa.

Idea a Defender

Por medio de la investigación se procura aplicar el correspondiente proceso contable, un

plan de cuentas que se adapte a las necesidades de la empresa, un correcto registro de

transacciones las mismas que se puedan transferir al mayor general lo que permita

obtener estados financieros y la empresa conozca la importancia de llevar los procesos

de manera ordenada recibiendo en tiempo real y oportuno la información confiable que

5

CAPITULO I

1. MARCO TEÓRICO

1.1 FUNDAMENTACIÓN TEÓRICA

1.2 ANTECEDENTES DE LA INVESTIGACIÓN

Un proceso contable establecido en la empresa “Granda Jiménez Laura Yojana”

permitirá que las operaciones y cada una de las transacciones que se realicen de manera

diaria y dentro del periodo contable alcancen de manera eficiente y eficaz cada una de

las metas establecidas, obteniendo saldos verídicos lo que permitirá a la propietaria

tomar decisiones correctas basadas en la realidad de su empresa.

De la investigación realizada en el CDIC de la Universidad Regional Autónoma de los

Andes-Uniandes Santo Domingo, se ha podido determinar en el trabajo de investigación

sobre:

Proceso Contable e Información Financiera de la empresa “Ramos Sánchez

Margoth Alexandra” ciudad de santo domingo, 2007, Ing. Almeida Blacio Jorge

Hernán, Mgs. En el cual se pretendió mejorar las falencias contables existentes

que no permiten tomar decisiones efectivas dentro de la impresa y con la

implementación del proceso contable se puede obtener información financiera

real.

Proceso contable y Gestión Financiera en el comercial “Globaliños” en Santo

Domingo de los Tsáchilas, Jumbo Jumbo Johana Amparo, 2015, Dra Pozo

Hernández Fanny Maricela, MSc. Este trabajo de investigación ayudo a mejorar

la operación de la empresa mejorando la gestión financiera y la empresa puede

llevar un control adecuado, permitiendo obtener información confiable para la

correcta toma de decisiones.

1.2.1. Contabilidad

La contabilidad es la ciencia, la técnica y el arte de reconocer, valorar, presentar

y analizar las operaciones económicas y financieras que realiza una empresa

6

y estructurar los estados financieros ´que servirán de base para la toma de

decisiones generales, (Zapata, 2017, pág. 21)

(Bravo, 2017) “La contabilidad es el sistema que mide la actividad del negocio, procesa

esa información convirtiéndola en informes y comunica estos hallazgos a los encargados

de la empresa.” (pág. 21)

La contabilidad es un proceso necesario para cada una de las empresas, porque permite

realizar en orden las operaciones de manera diaria, conocer con exactitud los resultados

financieros y ayuda que las decisiones tomadas sean afines a la realidad de la empresa.

1.2.1.1. Importancia de la Contabilidad

(Ortega, 2012) “La contabilidad proporciona información sobre todos los hechos con

transcendencia económico derivado de la actividad de la empresa facilitando a los

responsables de la gestión la adaptación de decisiones sobre la marcha de la misma.”

(pág. 15)

“Hoy el valor de la contabilidad se acrecienta a medida que se perfecciona y

agilizan los métodos, con lo que puede llevar a análisis inmediatos de

situaciones y resultados que, a las vez, que proporciona una valiosa orientación

para gestión futura.” (Sánchez, 2013, pág. 253)

1.2.1.2. Objetivos de la Contabilidad

(Omeñaca, 2017) “El objetivo principal de la contabilidad es infirmar la situación dela

empresas, tanto en su aspecto cuantitativo como es su aspecto

7

1.2.2. Principio de la Contabilidad General Aceptados.

Principio fundamental o de valuación

1. Equidad

Principio de fondo o de valuación

2. Devengado

3. Valuación al costo

4. Realización

Principios que hacen a las cualidades de la información

5. Objetividad

6. Exposición

7. Prudencia (Conservadurismo)

8. Uniformidad

9. Materialidad (Significancia Relativa)

Principios dados por el medio económico

10. Ente

Figura 1; Principios Generalmente Aceptados (Bravo V, 2015): Contabilidad General Elaborado por: Mara Lucas

1.2.3. Tipos de Contabilidad

1.2.3.1.Contabilidad Financiera

(Cantú, 2014)“Se conoce como contabilidad financiera porque expresa en términos

cuantitativos y monetarios las transacciones que una entidad realiza y determinados

acontecimientos económicos que le afectan.” (pág. 19)

1.2.3.2.Contabilidad Administrativa

(Alcarrea, 2014) “la contabilidad administrativa como la información contable

generada en una empresa expresada tanto en términos monetarios como no monetarios,

8

1.2.3.3. Contabilidad Fiscal

(Cantú, 2014) “Es un sistema diseñado para cumplir con las obligaciones tributarias de

las organizaciones respecto de un usuario especifico; el fisco.” (pág. 22)

1.2.3.4. Contabilidad de Costos

(Cuevas, 2014) “La contabilidad de costos desempeña un papel destacado en los

informes financieros, pues los costos del producto o del servicio tiene importancia

significativa en la determinación del ingreso y en la posición financiera de toda

organización.” (pág. 5)

1.2.3.5. Contabilidad Comercial

La contabilidad comercial es un campo especializado de las ciencias administrativas,

que se sustenta en principios y procedimientos generales aceptados, determinados a

cumplir con los objetivos de: análisis, registro, control de las transacciones u

operaciones realizadas por una empresa o institución en funcionamiento. (Llorente,

2014, pág. 12)

(Zapata P. , 2017) “Es aquella que se utiliza en los negocios de compra y venta de

mercadería y servicios no financieros. Ejemplos: almacenes de calzado, de

electrodomésticos, empresas de transporte, de seguridad y vigilancia.” (pág. 9)

La contabilidad comercial es de vital importancia para los empresarios para que puedan

conocer la realidad de la empresa y los saldos con exactitud y a la vez permite que el

9

1.2.3.6. Objetivo Contabilidad Comercial

Figura 2; Objetivo de la Contabilidad Comercial (Omeñaca, 2017); Contabilidad General Elaboradora por; Mara Lucas

1.2.3.7. Importancia de Contabilidad Comercial

(Omeñaca, 2017)“La contabilidad comercial, es un instrumento de información, aunque

son múltiples las informaciones o datos que puede suministrar la contabilidad, podemos

conocerlos en, informar la situación económica, y sus causas.” (pág. 22)

1.2.3.8. Métodos de Valores

Los métodos contables llevan un control minucioso de los instrumentos de supervisión

para establecer el número de existencias, y se detalla a continuación

Figura 3; Método de valoración de inventarios, Gutiérrez (2010), Gestión de Stock en la logística de los almacenes.

Elaborado por; Mara Lucas

informar la situación de la empresa, en su aspecto economico

cuantitativo y economico financiero

informar los resultados obtenidos de cada ejercicio economico

informar de las causas de dichos resultados. saber cuanto se gana, cuanto se pierde y el

por qué

Metodo FIFO (PEPS)

10

1.2.3.9. Sistema de Registros

Según (Zapata P. , 2017), Los Sistemas de control de inventarios para la venta de mercancías, reconocidos por la Ley de régimen tributario interno, y avalados por las normas contables son:

Sistema de cuenta múltiple o inventario periódico.

Sistema de cuenta permanente o inventario perpetuo (pág. 90)

1.2.3.9.1. Sistema de cuenta múltiple o inventario periódico

El uso de este sistema cada vez es menor. Se detallan a continuación las características.

Figura 4; Características del sistema múltiple o inventario periódico (Zapata P. , 2017); Contabilidad General

Elaborado por; Mara Lucas

1.2.3.9.2. Sistema de cuenta permanente o inventario perpetuo

Según (Zapata P. , 2017), este es el sistema apropiado a las necesidades de control e

información que por sus ventajas se ha posicionado en empresas comerciales,

industriales y de servicios. Sus características son:

Utiliza tres cuentas: Inventario de mercaderías, ventas y costos de ventas.

Es necesario contar con un auxiliar de cada tipo de artículo (kárdex). Por tanto,

el inventario se puede determinar en cualquier momento. Solo por control se deberían efectuar constataciones físicas periódicas sobre bases de rotación (muestreo).

Características

realizar asientos de regulación para determinar

el valor de la utilidad en ventas e introducir en los registros contables el valor

del inventario final

Sistema obsoleto, porque no construye al control y tampoco ayuda a generar información oportuna y

confiable utiliza varias cuentas de

apoyo, entre otras, ventas, compras, inventario de mercaderías, devoluciones

y descuentos en ventas, devolcuiones, transporte y seguros compras y ventas. el inventario se obtendrá de

la bodega, tomando fisicamente el inventario y valorando al último precio

11

Por cada asiento de venta o devolución de venta, es necesario realizar otro que

registre dicho movimiento al precio de costo. Debido a la dificultad inicial, su aplicación obliga a contar con personal contable idóneo, capacitado y entrenado adecuadamente. (pág. 97)

1.3. Proceso contable

El proceso contable es el proceso mediante el cual los negocios producen sus

estados financieros para un periodo especifico, en otras palabras son los

pasos que se siguen a través del periodo, comienza con los saldos iniciales de

los activos, pasivo y capital contable del propietario que han quedado del

periodo anterior. (Horngren, 2017, pág. 223)

(Bravo, 2015) “El proceso contable es la combinación del personal, los registros y

procedimientos que se usan en un negocio para cumplir con las necesidades de

información financiera.” (pág. 15)

Como criterio personal puedo decir que el proceso contable es fundamental para el

correcto funcionamiento de la empresa, ya que permite y exige a las empresas a registrar

todos sus movimientos de manera diaria y ordenada para conocer la realidad financiera.

Figura 5; Proceso Contable

Fuente; (Zapata P. , 2017) Contabilidad General Elaborado por; Mara Lucas

Reconocimiento

• Análisis, Pertinencia, • Exactitud, Legalidad

Jornalizacion

• Imputación

• Valoración con base en las Niff

Mayorización

• Clasifica valores • Requiere criterio y orden. • Brinda idea del estado de cuenta

Comprobación y Ajuste

• Aplica técnicas de verificación. • Registra ajustes.

• Asegura calidad de saldos

Estados financieros

• Estado de resultados. • Balance general

12

1.3.1. Flujo de Proceso Contable

Figura 6;Sistema centralizador Fuente; (Picazo, 2012) Proceso Contable Elaborado; Mara Lucas

1.3.2. Documentos Fuente

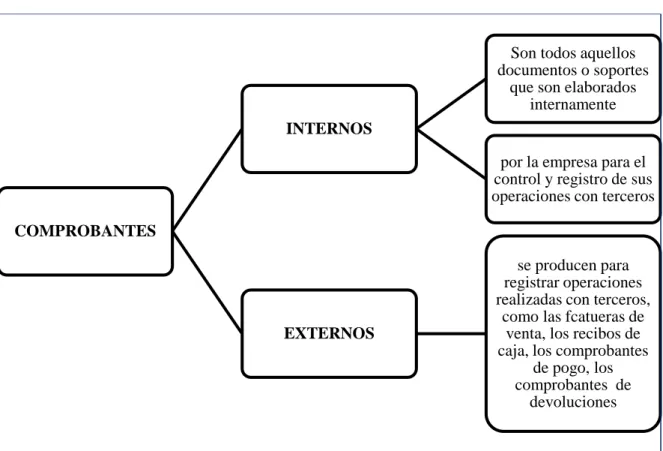

(Bravo V, 2015)“Los comprobantes son la fuente u origen de los registros contables,

respaldan todas y cada una de las transacciones que se realiza en la empresa.” (pág. 65) OPERACIONES

DOCUMENTOS FUENTES

DIARIOS ESPECIALES

LIBRO DIARIO

LIBRO MAYOR

LIBRO DE INVENTARIOS Y

ESTADOS FINANCIEROS

AUXILIARES ESTADOS

13

1.3.2.1.Clasificación de los Comprobantes

Figura 7 ; Clasificación de los Comprobantes

Fuente; (Díaz, 2011, pág.), (Fierro, 2011) Contabilidad General Elaborado; Mara Lucas

1.3.3. Plan de Cuentas

(Bravo, 2015) “Denominado también catálogo de cuentas, es la numeración de cuentas

ordenadas sistemáticamente, aplicable a un negocio concreto, que proporciona los

nombres y el código de cada una de las cuentas” (pág. 25)

1.3.4. Libro Diario

La jornalización es el registro inicial e inmediato de toda transacción que realiza una

empresa en uno de los libros principales de la contabilidad. Denominado libro diario o

diario general, este registro debe de hacerse bajo la fórmula de asiento contable,

cuidando siempre el cumplimiento del principio de partida doble. COMPROBANTES

INTERNOS

Son todos aquellos documentos o soportes

que son elaborados internamente

por la empresa para el control y registro de sus operaciones con terceros

EXTERNOS

se producen para registrar operaciones realizadas con terceros,

como las fcatueras de venta, los recibos de caja, los comprobantes

de pogo, los comprobantes de

14

1.3.5. Estado de Situación Inicial

(Acebrón, 2013) “Se elabora al iniciar las operaciones de la empresa con los valores

que conforman al Activo, el Pasivo y el Patrimonio de la misma.” (pág. 50)

Figura 8; Importancia del Libro Diario: Fuente; (Zapata, 2017,) Contabilidad General Elaborado; Mara Lucas

1.3.6. Libro Mayor

El libro mayor pertenece de los libros principales, en este libro se registran en

forma clasificada y de cuenta todos los asientos jornalizados previamente en el

diario, tendrá tantas cuenta como utilice la empresa de acuerdo a la codificación

previa en el plan de cuentas. (Bravo V, 2015, pág. 78)

1.3.7. Balance de Comprobación

El balance de comprobación es verificar si las anotaciones del diario se han

transcrito en el mayor con corrección, y se debe formular con cierta frecuencia,

dependiendo de estas las operaciones contables de la empresa y permite obtener

una idea aproximada de la empresa en el periodo a que se refiere este estado.

(Ormaechea, 2016, pág. 44)

IM

POR

TANCIA

Análisis previo según las reglas del reconocimiento citadas en el punto anterior

utilizar cuentas contables que previamente están constando en el plan de cuentas

15

1.3.7.1. Ajuste

“Mensualmente se debe verificar el cumplimiento del concepto de partida doble

y otros relacionados con la valuación, consistencia, etc.; para esto será necesario

elaborar un Balance de Comprobación, el mismo que se prepara con los saldos

de las diferentes cuentas en el Libro mayor principal”. (Zapata P. , 2017, pág.

45)

1.4. Estados Financieros

(Baena, 2014) “Los estados financieros son una presentación financiera estructurada de

la posición financiera y de las transacciones llevadas a cabo por una empresa.” (pág. 30)

Los estados financieros son un resumen clasificado de hechos económicos,

registrados y contabilizados por una empresa en marcha, son elaborados

conforme a los PCGA “Principios de contabilidad generalmente aceptadas o

normas de información financiera”, las NIC “Normas internacionales de

contabilidad”, y las NIIF “Normas internacionales de información financiera”

(Pacheco, 2014, pág. 19)

Como criterio personal los estados financieros tienen como finalidad dar una

información clara y útil, con la finalidad de proporcionar información acerca del

rendimiento de los recursos empresariales.

1.4.1. Características de los Estados Financieros

Figura 9; Características de los estados financieros Fuente; (Pacheco, 2014) Análisis de estados financieros Elaborado por; Mara Lucas

CLARIDAD

APLICABILIDAD

FINALIDAD

COMPARACIÓN CONSISTENCIA

16

1.4.2. Estados de Situación Financiera

(Calleja, 2017) “El estado de situación financiera proporciona información relativa a

los recursos y obligaciones financieras de la entidad en un momento preciso la cual se

presenta en un documento denominado balance.” (pág. 13)

1.2.1.1Clasificación del Estado de Situación Financiera

Tabla 1: Clasificación de estado de Situación Financiera

ACTIVO

Corto plazo o circulante

Largo plazo o no circulante (fijo, diferido y otro)

PASIVO

A corto plazo A largo plazo

CAPITAL CONTABLE

Capital social (contribuido) Ganancias (ganado)

pérdidas

Fuente; (Calleja, 2017), Análisis de estados financieros Elaborado por; Mara Lucas

1.4.3. Estados de resultados

(Díaz, 2011)“Antes denominado estado de ganancias y pérdidas, es quizás el estado de

mayor importancia porque permite evaluar la gestión operacional de la empresa y

además, sirve de base para la tomas de decisiones.” (pág. 431)

1.4.4. Estados de Cambios en el Patrimonio

El estado de cambio en el patrimonio muestran en forma detallada los aportes de

los socios y la distribución de las utilidades obtenidas en un periodo, además de

la aplicación de las ganancias retenidas en periodos anteriores. También muestra

por separado el patrimonio de una empresa y muestra la diferencia entre el

capital contable (patrimonio) y el capital social (aportes de los socios),

17

1.4.5. Estados de Flujo de Efectivo

El estado de flujo de efectivo muestra el flujo de efectivo dentro de una empresa

de donde viene el efectivo y como se gasta durante el periodo cubierto por el

informe (el cual generalmente corresponde a un mes, un trimestre o un año).

Muestra también el flujo de efectivo de la empresa dividido en categorías de

acuerdo con tres divisiones principales: operacionales, de inversión y de

financiamiento. Este estado financiero es útil para usuarios, dueños de negocios,

inversionistas y acreedores porque indica el tipo de transacción que origina cada

uno de los flujos de efectivo. (Ledesma, 2017, pág. 61)

1.4.6. Notas aclaratorias

La NIC 1 revisada requiere la revelación de información sobre los juicios, aporte de

aquellos supongan estimaciones, que la gerencia haya efectuado en el proceso de

aplicación de las políticas contables de la entidad, y que tengan un efecto muy

significativo sobre los importe recomendados en los estados financieros. (Consejo de

Normas Internacionales de Contabilidad, 2013), Párrafo Fc77

1.5. Información Financiera

(Gerardo, 2014) “La información financiera debe de ser de calidad para poder

cumplir con su objetivo, se basa en los documentos denominados estados

financieros básicos los cuales son: balance general, estado de resultados, estado

de cambios en la situación financiera.” (pág. 32)

Los dueños y gerentes de negocios necesitan tener información financiera

actualizada para tomar las decisiones correspondientes sobre sus futuras

operaciones, la información financiera de un negocio se encuentra registrada en

cuentas del mayor. Sin embargo, las transacciones que ocurres durante el

periodo fiscal alteran los saldos de estas cuentas. (Díaz, 2011, pág. 69)

Como criterio personal la información financiera tiene un rol importante en las

empresas porque ayuda a cumplir objetivos a través de un proceso que se han llevado de

18

1.5.1. Objetivo de la Información Financiera.

Analizar las tendencias de las diferentes cuentas que constituyen el balance

general y el estado de resultados.

Mostrar la participación de cada cuenta, o subgrupo de cuentas, con relación al

total de partidas que conforman los estados financieros.

Calcular y utilizar los diferentes índices financieros para el análisis de la

información contable.

Explicar la importancia del concepto de capital de trabajo de una empresa.

(Baena, 2014, pág. 17)

1.5.1.1. Características de la Información Financiera.

(Gerardo, 2014)“La característica fundamental de la información financiera

es la utilidad, de que esta sirva para la toma de decisiones basándose en

confiabilidad, objetividad, verificabilidad, información suficiente,

posibilidad de predicción y confirmación e importancia relativa.” (pág. 36)

1.5.2. Análisis financiero.

El análisis financiero tiene como objetivo conocer si la estructura de una

empresa es equilibrada, si los proyectos de inversión de capital han sido

adecuadamente aplicados, si los créditos a terceros guardan relaciones con el

capital contable y, en general, otra serie de análisis que son sumamente útiles

para definir el derrotero que debe de seguir la empresa. (Ortiz, 2018, pág.

294)

El análisis financiero es el conjunto ordenado de acciones, que se hace

mediante la lectura crítica, el análisis objetivo y la interpretación coherente

de los datos que constan en los estados financieros como los presupuestos

que permiten obtener indicadores interpretados ayudaran a describir la

situación económica y financiera presente y futura de la empresa. (Zapata P.

19

Como criterio personal el análisis financiero es el que permite realizar la comparación

de los movimientos de cada una de las cuentas y verificar los cambios positivos y

negativos que han existido entre dos años y permitirá decisiones certeras para el periodo

siguiente.

1.5.2.1.Clasificación del análisis financiero 1.5.2.1.1. Análisis vertical

El análisis vertical consistente en expresar en porcentajes las cifras de un

estado financiero, este tipo de análisis se aplica generalmente al balance

general y al estado de resultados y se le conoce también como análisis de

porcentajes integrales. (Bogdanski, 2015, pág. 65)

1.5.2.1.2. Análisis horizontal

Consiste en comprar estados financieros homogéneos en periodos

consecutivos, con este podemos observar si los resultados financieros de una

empresa han sido positivos o negativos y también a identificar si los cambios

que se han presentado merecen o no importancia para poder darles atención

permanente. (Bogdanski, 2015, pág. 70)

1.5.3. Indicadores financieros.

(Zapata P. , 2017) “Es el producto de establecer resultados numéricos basados en

relacionar dos cifras o cuentas bien sea de Balance General y/o del Estado de Pérdidas y

Ganancias. Los resultados así obtenidos por si solos no tienen mayor significado.” (pág.

418)

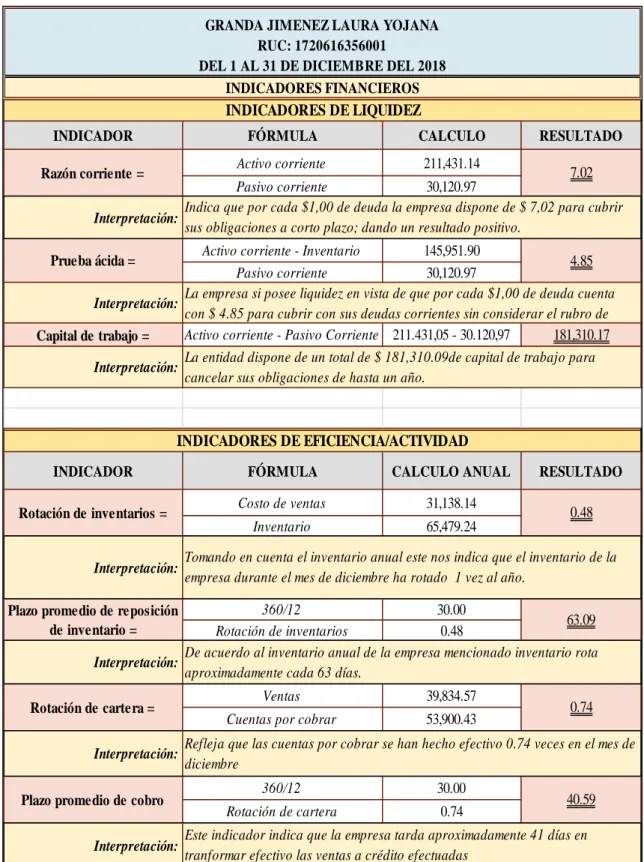

1.5.3.1. Razones de Liquidez

(Sánchez, 2013) “miden la capacidad empresarial de complimiento de sus obligaciones

corrientes, dentro de los plazos acordados, convenidos o legalmente establecidos.” (pág.

20 Tabla 2: ejemple R. Liquidez

RAZÓN CIRCULANTE

Una de las razones más generales y de uso más frecuente utilizadas es la razón

circulante.

𝑎𝑐𝑡𝑖𝑣𝑜 _ 𝑐𝑖𝑟𝑐𝑢𝑙𝑎𝑛𝑡𝑒 𝑝𝑎𝑠𝑖𝑣𝑜 − 𝑐𝑖𝑟𝑐𝑢𝑙𝑎𝑛𝑡𝑒

Mientras mayor sea la razón, mayor será la capacidad de la empresa para pagar deudas

RAZÓN DE LA PRUEBA DEL ÁCIDO

𝐴𝑐𝑡𝑖𝑣𝑜_𝑐𝑖𝑟𝑐𝑢𝑙𝑎𝑛𝑟𝑒_𝑖𝑛𝑣𝑒𝑛𝑡𝑎𝑟𝑖𝑜 𝑜𝑏𝑙𝑖𝑔𝑎𝑐𝑖𝑜𝑛𝑒𝑠_𝑎𝑐𝑡𝑢𝑎𝑙𝑒𝑠

Se concentra en el efectivo, los valores negociables y las cuentas por cobrar en relación

con las obligaciones circulantes.

Fuente; (Sánchez, 2013), Análisis Financiero Elaborado; Mara Lucas

1.5.3.2. Razones de Actividad

(Sánchez, 2013)“Permiten apreciar si una empresa es eficiente en el empleo de los

recursos asignados a la operación, trabajando con el mínimo de inversión y logrando el

máximo rendimiento de cada uno de los recursos.” (pág. 478)

Tabla 3: ejemplo R. de Actividad

ACTIVIDAD

𝑟𝑜𝑡𝑎𝑐𝑖𝑜𝑛 𝑑𝑒𝑢𝑑𝑜𝑟𝑒𝑠 𝑣𝑒𝑐𝑒𝑠 𝑣𝑒𝑛𝑡𝑎𝑠

𝑐𝑢𝑒𝑛𝑡𝑎𝑠 𝑝𝑜𝑟 𝑐𝑜𝑏𝑟𝑎𝑟 =

Es un indicador que demuestra el número de veces que representan las cuentas por cobrar de las ventas, en este caso se demuestra cuantas veces se deben realizar el cobro para recuperar la cartera de la compañía

21

1.5.3.3.Razones de Apalancamiento

(Sánchez, 2013)“Estas razones miden la capacidad de respaldo de las deudas. Mediante

estos índices, los acreedores pueden conocer si el activo y las utilidades son suficientes

para cubrir los interese y la capital adeudado.” (pág. 478)

Tabla 4: ejemplo de Apalancamiento

APALANCAMIENTO FINANCIERO Fórmula

𝑨𝑭 = (𝑼𝑨𝑰𝑰−𝑰𝑭𝑼𝑨𝑰𝑰 ) = 100

𝑨𝑭 = (𝑪𝒂𝒎𝒃𝒊𝒐 𝒑𝒐𝒓𝒄𝒆𝒏𝒕𝒖𝒂𝒍 𝒆𝒏 𝑼𝑨𝑰𝑰𝑪𝒂𝒎𝒃𝒊𝒐 𝒑𝒐𝒓𝒄𝒆𝒏𝒕𝒖𝒂𝒍 𝒆𝒏 𝑼𝑷𝑨)100

Dónde:

AF= Apalancamiento financiero

UAII= Utilidad antes intereses e impuestos

IF= Intereses financieros

UPA= Utilidad por acción

Fuente: (Sánchez, 2013), Análisis Financiero Elaborador: Mara Lucas

1.5.3.4. Razones de Rentabilidad.

(Sánchez, 2013) “Miden la eficiencia de la gestión general, demoradas por las utilidades

obtenidas en ventas e inversiones en general.” (pág. 478)

Tabla 5: Ejemplo R. Rentabilidad

Margen Neto= 𝑼𝒕𝒊𝒍𝒊𝒅𝒂𝒅 𝒏𝒆𝒕𝒂

𝑽𝒆𝒏𝒕𝒂𝒔

Fuente: (Sánchez, 2013) , Análisis Financiero Elaborado: Mara Lucas

1.6. Actualidad ecuatoriana del sector donde se desarrolla la investigación.

En el Ecuador existen empresas que no cumplen con lo establecido en la normativa

contable y tributaria como lo es en el cumplimiento de deberes formales como lo es

22

impuestos, entre otros. Asimismo existe el comercio informal el cual se encuentra por

todos generando irregularidades e incumplimiento de las normas legales, fiscales o

laborales.

A través de la investigación realizada en la provincia de Santo Domingo de los

Tsáchilas en comparación de las empresas que se dedican a la compra y venta de

producto de consumo masivo se ha encontrado que en la actualidad esta actividad

económica presenta una gran fuente de ingresos en nuestro sector, de acuerdo a datos

del SRI, Servicio de Rentas Internas, opción Gaceta Tributaria se ha podido constatar

que en la provincia de Santo Domingo de los Tsáchilas existen alrededor de 3825

empresas con esta actividad económica.

Aun cuando la empresa Granda Jiménez Laura Yojana, tiene demasiada competencia

dentro del sector y en la ubicación que se encuentra, Av. Guayaquil y Loja, nos ha dado

23

CAPITULO II

2. DISEÑO METODOLÓGICO Y DIAGNÓSTICO

2.1 Paradigma y Tipo de investigación 2.1.1. Paradigma asumido

La investigación realizada tiene tendencia cuantitativa, porque permitió examinar datos

numéricos, ejecutar un plan de cuentas, el correcto registro de transacciones las mismas

que se puedan transferir al mayor general lo que permita obtener estados financieros.

2.1.2. Modalidad y Tipos de Investigación 2.1.2.1.Modalidad

La presente investigación tiene la modalidad Mixta.

La modalidad cualitativa permitió conocer las necesidades y la realidad económica que

tenía el gerente en la empresa.

La modalidad cuantitativa permitió la tabulación de datos estadísticos y numéricos de

las encuestas realizadas a los empleados.

2.1.2.2.Tipos de Investigación

2.1.2.2.1. Investigación bibliográfica

Consistió en la revisión de material bibliográfico existente con respecto al tema a

estudiar, se trató de uno de los principales pasos para cualquier investigación e incluyó

la selección de fuentes de información.

2.1.2.2.2. Investigación de Campo

Se aplicó extrayendo datos e información directamente de la realidad a través del uso de

técnicas de recolección, como entrevistas y encuestas con el fin de dar respuesta a

alguna situación o problema plantado previamente.

2.1.2.2.3. Investigación Descriptiva

Describió la realidad de situaciones, eventos, personas, grupos o comunidades que se

24

más allá del nivel descriptivo; ya que consistió en plantear lo más relevante de un hecho

o situación concreta.

2.2. Procedimiento para la búsqueda y procesamiento de los datos 2.2.1. Población y Muestra

2.2.1.1. Población

Para efectos de esta investigación se consideró como población al número total de

personas que conforman la empresa “Granda Jiménez Laura Yojana” distribuidos de la

siguiente manera:

Tabla 6: Población

Detalle Número de

personas

Técnicas

Propietario 1 Entrevista

Empleado 1 1 Encuesta

Empleado2 1 Encuesta

Empleado 3 1 Encuesta

Contador 1 Entrevista

Total 5

Fuente; Comercial “Granda Jiménez Laura Yojana” Elaborado por; Mara Lucas

2.2.1.2. Muestra

La muestra es la parte de una población sobre la que se efectúa un estudio estadístico, para el

desarrollo de esta investigación y de acuerdo al tamaño de la población no se realiza muestra

porque no supera el máximo de población que es de 100 y es 5.

2.2.2. Plan de recolección de la información

En el presente trabajo de investigación se describe los métodos, técnicas e instrumentos

25

2.2.3. Métodos, técnicas e instrumentos de investigación 2.2.3.1. Métodos

2.2.3.1.1. Métodos de Investigación

Inductivo – Deductivo

Este método permitió un análisis profundo de los hechos que arrastra la empresa por

ejemplo el desconocimiento de la importancia de llevar un proceso contable y un control

adecuado de los productos, lo que conlleva a tener la necesidad de implementar cambios

para mejorar a administración financiera.

Analítico – Sintético

Este método permitió revisar por partes lo que confiere a las causas y efectos de los

problemas como el incorrecto control de sus registros de ingresos y egresos lo que

ocasionó un saldo de caja poco confiable.

2.2.3.1.2. Técnicas de investigación

Entrevista

En la investigación es una técnica que permitió una conversación con la

Gerente-Propietaria, además de un apego de confianza mediante preguntas relacionadas con la

situación financiera actual de la empresa, permitiendo tener información real y

suficiente.

Encuesta

Esta técnica fue realizada a los empleados de la empresa mediante un cuestionario de

preguntas elaborados con antelación, donde se obtuvo más información sobre la

problemática de la empresa.

Observación

Esta técnica ayudó a recolectar información basándose fundamentalmente en la

observación que se realizó al momento de acercarnos a la empresa, siendo la primera

función que ejecuta en el desarrollo de las actividades dentro de la empresa.

2.2.3.1.3. Instrumentos de Investigación

Guía de entrevista

Fue un instrumento de apoyo para el entrevistador y además fue aplicado en la técnica

de la entrevista que permitió obtener datos precisos a través de la conversación con la

26 Cuestionario

Se realiza mediante un banco de preguntas acompañado de la técnica de la encuesta que

se aplicó a cada empleado que permitió conocer las dificultades e inconveniente

existente.

Guía de observación

Esta guía permitió procesar la acción de observar los problemas en la empresa “Granda

Jiménez Laura Yojana” estructurada a través de columnas con las novedades que mostró

la empresa

2.2.4. Validez y confiabilidad de los instrumentos empleados

Con la utilización de los instrumentos aprovechados en la investigación realizada

permite conocer la validez y la confiabilidad de la información obtenida de la empresa

mediante la aplicación de la guía de observación, el cuestionario realizado a los

empleados y la guía de entrevista realizada al gerente y contador, los mismos que nos

permiten saber la realidad de la empresa, sus movimientos, sus debilidades y fortalezas

y el origen del problema.

2.2.5. Planes de procesamiento y análisis de la información, así como métodos empleados para el procesamiento de la información.

Permitieron revelar lo esencial que es la existencia de un proceso contable el cual

permite conocer y comprender los problemas que existen en la empresa analizando

desde lo particular a lo general y viceversa de la misma, mediante la guía de

observación, la encuesta y la entrevista realizada que nos permitió obtener la

problemática en la información contable y financiera de la empresa.

2.3. Resultado del diagnóstico de la situación actual

2.3.1. Diagnóstico que caracterice el problema de investigación formulado

En la empresa Granda Jiménez Laura Yojana, se ha podido evidenciar a través del

diagnóstico realizado que no cuenta con documentos fuentes que sustenten cada una de

sus sustracciones en el establecimiento, no cuentan con registro de ingresos y egresos ni

27

2.3.2. Análisis e interpretación de los resultados

Posteriormente de haber finalizado la entrevista a la gerente-propietaria y a la contadora

externa, seguido continuando con las encuestas a los empleados de la empresa Granda

Jiménez Laura Yojana se obtuvo los resultados y análisis detallados a continuación.

2.3.2.1. Guía de observación a la Empresa “Granda Jiménez Laura Yojana”

Observación directa realizada a los procesos contables en la empresa “Granda Jiménez Laura

Yojana”

Objetivo: Conocer los procesos realizados en la empresa “Granda Jiménez Laura Yojana”

Tabla 7: Guía de observación

UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES “UNIANDES” GUÍA DE OBSERVACIÓN

DE LA EMPRESA “GRANDA JIMÉNEZ LAURA YOJANA”

Objetivo: Conocer los procesos que realizó la empresa “Granda Jiménez Laura Yojana”

DESCRIPCIÓN SI NO DEFICIENTE

Existe en la empresa un control de los productos en

bodega?

X

Los empleados tienen una función o cargo especifico? X

Realizan ingresos de sus ventas en el sistema? X

La empresa tiene una cartera de clientes real y verás? X

Realiza algún proceso contables para llevar en orden su

información financiera?

X

Conoce la gerente en tiempo real si gana o pierde? X

28

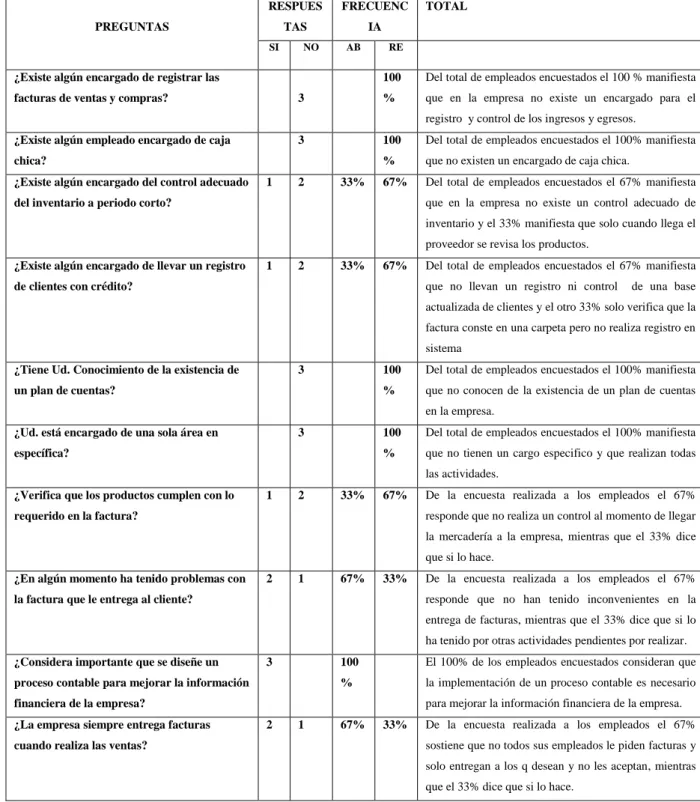

2.2.4.1.Encuesta

Tabla 8: Encuestas a empleados

PREGUNTAS

RESPUES

TAS

FRECUENC

IA

TOTAL

SI NO AB RE

¿Existe algún encargado de registrar las

facturas de ventas y compras? 3

100

%

Del total de empleados encuestados el 100 % manifiesta que en la empresa no existe un encargado para el registro y control de los ingresos y egresos.

¿Existe algún empleado encargado de caja

chica?

3 100

%

Del total de empleados encuestados el 100% manifiesta que no existen un encargado de caja chica.

¿Existe algún encargado del control adecuado

del inventario a periodo corto?

1 2 33% 67% Del total de empleados encuestados el 67% manifiesta

que en la empresa no existe un control adecuado de inventario y el 33% manifiesta que solo cuando llega el proveedor se revisa los productos.

¿Existe algún encargado de llevar un registro

de clientes con crédito?

1 2 33% 67% Del total de empleados encuestados el 67% manifiesta

que no llevan un registro ni control de una base actualizada de clientes y el otro 33% solo verifica que la factura conste en una carpeta pero no realiza registro en sistema

¿Tiene Ud. Conocimiento de la existencia de

un plan de cuentas?

3 100

%

Del total de empleados encuestados el 100% manifiesta que no conocen de la existencia de un plan de cuentas en la empresa.

¿Ud. está encargado de una sola área en

específica?

3 100

%

Del total de empleados encuestados el 100% manifiesta que no tienen un cargo especifico y que realizan todas las actividades.

¿Verifica que los productos cumplen con lo

requerido en la factura?

1 2 33% 67% De la encuesta realizada a los empleados el 67%

responde que no realiza un control al momento de llegar la mercadería a la empresa, mientras que el 33% dice que si lo hace.

¿En algún momento ha tenido problemas con

la factura que le entrega al cliente?

2 1 67% 33% De la encuesta realizada a los empleados el 67%

responde que no han tenido inconvenientes en la entrega de facturas, mientras que el 33% dice que si lo ha tenido por otras actividades pendientes por realizar.

¿Considera importante que se diseñe un

proceso contable para mejorar la información

financiera de la empresa?

3 100

%

El 100% de los empleados encuestados consideran que la implementación de un proceso contable es necesario para mejorar la información financiera de la empresa.

¿La empresa siempre entrega facturas

cuando realiza las ventas?

2 1 67% 33% De la encuesta realizada a los empleados el 67%

sostiene que no todos sus empleados le piden facturas y solo entregan a los q desean y no les aceptan, mientras que el 33% dice que si lo hace.

29

2.2.4.2. Resumen con la Aplicación de los métodos

Mediante la entrevista realizada a la propietaria y a la contadora podemos decir que:

En la pregunta 5 de la entrevista la propietaria manifiesta que la empresa no realiza el registro de los ingresos y egresos, ni para el arqueo de caja, esas facturas al finalizar el mes se entregan a la contadora y esto ocasiona un desconocimiento de su rentabilidad.

En la pregunta 2 de la entrevista la propietaria manifiesta que el comercial no posee un registro adecuado de clientes, es decir, de las facturas por cobrar solo hay la copia en una carpeta y esto le ocasiona una cartera vencida.

En la pregunta 3 de la entrevista la propietaria manifiesta que no existe un control adecuado de los productos, estos solo se revisan cuando llega el proveedor a realizar la venta, lo que ocasiona un desconocimiento en el saldo real del inventario y la caducidad de los mismos.

En la pregunta 5 de la entrevista la contadora manifiesta que la empresa “Granda Jiménez Laura Yojana” no tiene un proceso contable y esto no le permite tener una información financiera real y a tiempo.

En la pregunta 6 de la entrevista la contadora manifiesta que la empresa no realiza análisis financiero porque no tiene la documentación completa, lo que ocasiona que la propietaria no obtenga información para conocer su liquidez y endeudamiento.

En la pregunta 1 de la encuesta todos los empleados manifiestan que en la empresa no existe un registro y control de los ingresos y egresos.

En la pregunta 3 de la encuesta los empleados manifiestan que en la empresa no existe un control adecuado de inventario y que solo cuando llega el proveedor se revisa los productos.

En la pregunta 4 de la encuesta a los empleados manifiestan que no lleven un registro ni control de una base actualizada de clientes y solo verifica que la factura conste en una carpeta, pero no realiza registro en sistema.

En la pregunta 7 de la encuesta realizada a los empleados manifiestan que no se realiza un control de mercadería al momento de recibirla a los proveedores.

30

CAPÍTULO III

3. PROPUESTA DE SOLUCIÓN AL PROBLEMA

3.1 Nombre de la propuesta

Procesos contables y análisis financiero de la empresa “GRANDA JIMÉNEZ LAURA

YOJANA”, en la ciudad de Santo Domingo, año 2018.

3.1.1. Objetivos

3.1.2. Objetivo General

Mejorar el análisis financiero a través del diseño del modelo de procesos contables en la

microempresa “Granda Jiménez Laura Yojana”, en la ciudad de Santo Domingo.

3.1.2.1. Objetivos Específicos

Diseñar el catálogo de cuentas y su manual de procedimientos de acorde a la

necesidad de la empresa, para proporcionar el correcto registro de las transacciones

diarias.

Establecer documentos fuentes de ingresos y egresos para controlar y evidenciar el

proceso correcto de las operaciones del negocio.

Realizar el adecuado control de las existencias, a través de los kardex y revisiones

físicas, para conocer del stock de productos que tiene la empresa.

Elaborar los libros contables, a través del registro de operaciones para generar

estados financieros

Realizar el análisis financiero basado en normas actuales vigentes para conocer