UNIVERSIDADREGIONALAUTÓNOMADELOSANDES “UNIANDES”

FACULTAD DE SISTEMA MERCANTILES

CARRERA DE CONTABILIDAD SUPERIOR Y AUDITORÍA, CPA

PROYECTO DE INVESTIGACIÓN PREVIO A LA OBTENCIÓN DEL TITULO DE INGENIERO EN CONTABILIDAD SUPERIOR , AUDITORÍA Y

FINANZAS, CPA.

TEMA: PROCESOS CONTABLES PARA EL ANÁLISIS FINANCIERO DE LA EMPRESA “JIMÉNEZ ALEMÁN FILIBERTO FABIÁN” DE LA CIUDAD DE SANTO DOMINGO, 2017.

AUTOR: GÓMEZ TAPIA NELSON ALEJANDRO

TUTOR: ING. ALMEIDA BLACIO JORGE HERNAN, MGS.

SANTO DOMINGO - ECUADOR

DEDICATORIA

Dedico este trabajo a Dios quien me ha dado la vida, salud y sabiduría para terminar un sueño tan esperado. A mis padres por sus consejos y valores me demostraron que la vida no es fácil, pero con esfuerzo y dedicación todo se puede cumplir también, dándome ejemplos dignos de superación y entrega, porque en gran parte gracias a ustedes, hoy puedo ver alcanzada mi meta, ya que estuvieron incentivando en los momentos más difíciles de mi carrera, y por todo lo que han hecho por mí, fue lo que me inspiró ir hasta el final. Va por ustedes, porque admiro su fortaleza y su gran ejemplo.

Espero no defraudarles y poder seguir cumpliendo juntos más éxitos personales y académicos.

AGRADECIMIENTO

Agradezco primero al todo poderoso por brindarme la oportunidad de seguir adelante día a día, por iluminar y guiar al camino correcto el cual me permitió continuar con los proyectos y metas, a mi familia por ser el apoyo constante tanto en lo espiritual como financiero y por depositar toda la confianza en mí.

Quisiera dejar constancia de mi eterno agradecimiento a todos quienes conforman la Universidad Regional Autónoma de los Andes, extensión Santo Domingo; Así también a los docentes por compartir sus conocimientos, destrezas mediante sus metodologías de enseñanza y por su amistad. Agradezco por toda la colaboración y consejos en la formación profesional los cuales los llevaré presente para el adecuado desempeño en mi vida diaria.

RESUMEN

El Ecuador se ha desarrollado en el mercado tanto nacional como internacional, por la venta de madera y productos terminados derivados de la misma, pero el cambio económico que manifiesta el sector industrial ha obligado que las empresas se vean en la necesidad de alimentar su cultura contable, la misma que ayuda al control y toma de decisiones de la empresa. Tanto así que la implementación de un proceso contable en la empresa “Jiménez Alemán Filiberto Fabián” de vital importancia, considerando que gracias a este sistema podrán obtener datos reales que ayuden a las decisiones financieras.

Para el presente trabajo la línea de investigación fue la Gestión de Costos mediante la aplicación de métodos, técnicas e instrumentos de investigación, se pudo explorar la problemática existente, la misma que se confirmó con las encuestas al personal y la entrevista a la gerente, análisis que evidenció la falta de control documental y registro de sus actividades; adicionalmente gerencia manifestó el desconocimiento de la producción, rentabilidad y la utilidad generada, lo cual dificulta el conocimiento de la información financiera y obstaculiza la toma de decisiones dentro de la empresa.

ABSTRACT

Ecuador has developed in the national and international market for the Wood sale and finished products derived from it, but the economic change manifested by the industrial sector has forced companies to be in need about nurturing their accounting culture, the same that helps the control and decision making from the company. So much so that the implementation about an accounting process in "Jiménez Aleman Filiberto Fabián" company from vital importance, considering that thanks to this system can obtain real data to help financial decisions.

For the present work the investigation line was the Management from Costs by means of methods application, investigation’s techniques and instruments, it was possible to explore the existent problematic, the same that was confirmed with the surveys to the personnel and the interview to the manager, analysis which evidenced the lack documentary control and record of its activities; In addition, management manifested the knowledge lack from production, profitability and generated profits, which makes it difficult to know financial information and hinders decision making within the company.

INDICE DE CONTENIDOS

PORTADA

APROBACIÓN DEL TUTOR DEL TRABAJO DE TITULACIÓN DECLARACIÓN DE AUTENTICIDAD

DERECHOS DE AUTOR

CERTIFICACIÓN DE LA LECTORA DEL TRABAJO DE TITULACIÓN DEDICATORIA

AGRADECIMIENTO RESUMEN

ABSTRACT

INTRODUCCIÓN ... 1

ACTUALIDAD E IMPORTANCIA ... 1

PROBLEMA DE INVESTIGACIÓN ... 3

OBJETIVO DE INVESTIGACIÓN ... 4

CAPITULO I. FUNDAMENTACIÓN TEÓRICA ... 6

1.1. ANTECEDENTES DE LA INVESTIGACIÓN ... 6

1.2.1 Contabilidad ... 6

1.2.1.1 Importancia ... 7

1.2.1.2 Objetivos ... 7

1.2.1.3 Tipos de Contabilidad ... 8

1.2.1.3.1 Contabilidad de Costos ... 8

a) Importancia ... 9

b) Clasificación de la contabilidad de costos ... 9

c) Sistema de costos ... 10

d) Elementos del costo ... 11

e) Clasificación de los sistemas de Costos ... 11

e.1.) Sistema de Costos por Procesos de Producción. ... 11

e.2.) Sistema de costos por órdenes de producción ... 12

1.2.1.4 Sistemas de Costos por Ordenes de Producción ... 12

1.1.1.4.1. Hoja de Costos ... 12

1.1.1.4.2. Informe de unidades o cantidades físicas ... 12

1.1.1.4.3. Informe de costos de producción ... 13

1.2.2 Proceso Contable ... 13

1.2.2.1.1 Plan de cuentas ... 15

1.2.2.1.2 Libro Diario ... 15

1.2.2.1.3 Libro Mayor ... 15

1.2.2.1.4 Balance de Comprobación ... 16

1.2.2.1.5 Estados Financieros ... 16

A) Estado de Situación Financiera ... 16

B) Estado de Resultados ... 16

C) Estado de Flujo de Efectivo ... 17

D) Estado de Cambios en el Patrimonio ... 17

E) Estado de productos vendidos ... 18

1.2.3 Información Financiera ... 18

1.2.3.1 Importancia ... 18

1.2.3.2 Análisis Financiero ... 19

1.2.3.2.1 Análisis vertical ... 19

1.2.3.2.2 Análisis horizontal ... 19

1.2.3.2.3 Razones e indicadores financieros ... 20

a) Indicador de liquidez ... 20

CAPITULO II ... 24

2. DISEÑO METODOLÓGICO Y DIAGNÓSTICO ... 24

2.1. PARADIGMA Y TIPO DE INVESTIGACIÓN ... 24

2.1.1. Modalidad de la investigación ... 24

2.1.2. Tipo de investigación ... 24

2.1.2.1. De Campo: ... 24

2.1.2.2. Bibliográfica: ... 24

2.1.2.3. Descriptiva: ... 25

2.1.2.4. Explicativa: ... 25

2.2. PROCEDIMIENTOS PARA LA BÚSQUEDA Y PROCESAMIENTO DE LOS DATOS ... 25

2.2.1. Población y muestra ... 25

2.2.1.1. Población. ... 25

2.2.1.2. Muestra. ... 26

2.2.2. Métodos, técnicas e instrumentos. ... 26

2.2.2.1.1. Inductivo – deductivo. ... 26

2.2.2.1.2. Analítico- sintético. ... 26

2.2.2.2.1. Observación ... 27

2.2.2.2.2. Entrevista ... 27

2.2.2.2.3. Encuesta. ... 27

2.2.2.3. Instrumentos de investigación. ... 27

2.2.2.3.1. Guía de observación ... 27

2.2.2.3.2. Guía de entrevista ... 28

2.2.2.3.3. Cuestionario. ... 28

2.3. RESULTADOS DEL DIAGNÓSTICO DE LA SITUACIÓN ACTUAL ... 28

2.3.1. Resultado de la entrevista al gerente de la empresa ... 28

2.3.2. Resultados de la entrevista al Contador Externo... 30

2.3.3. Análisis e interpretación de los resultados ... 32

2.3.4. Resumen de las principales insuficiencias detectadas con la aplicación de métodos. 35 CAPITULO III ... 37

3. PROPUESTA DE SOLUCIÓN AL PROBLEMA. ... 37

3.1. PROPUESTA DE SOLUCIÓN AL PROBLEMA. ... 37

3.1.1. Nombre de la Propuesta ... 37

3.1.2. Objetivos ... 37

3.1.2.1. Objetivo General ... 37

3.1.2.2. Objetivos Específicos ... 37

3.1.3. Elementos que lo Conforma ... 38

3.1.4. Explicación de cómo la propuesta contribuye a solucionar las insuficiencias identificadas en el diagnóstico. ... 39

3.2. APLICACIÓN PRÁCTICA PARCIAL O TOTAL DE LA PROPUESTA. ... 39

3.2.1. Diseño y uso de documentos fuentes, para un mejor control, respaldo o soporte de cada una de las operaciones que realice la empresa. ... 39

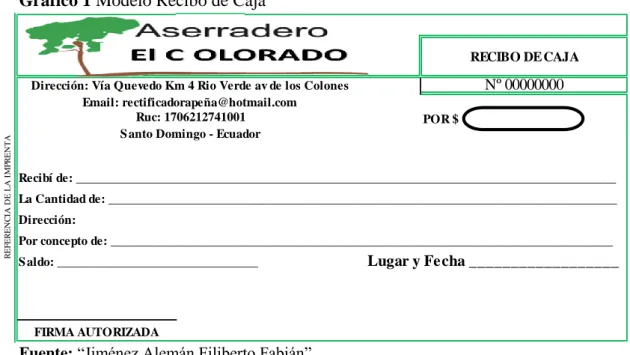

3.2.1.1. Recibo de Caja ... 40

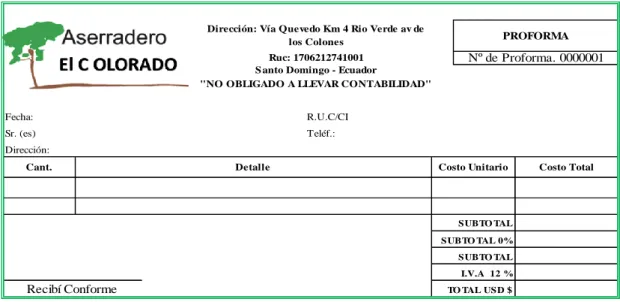

3.2.1.2. Proforma ... 40

3.2.1.3. Arqueo De Caja ... 41

3.2.1.4. Nota De Pedido ... 42

3.2.1.5. Orden De Compra ... 42

3.2.1.6. Orden de producción ... 43

3.2.1.7. Tarjeta Reloj ... 43

3.2.1.9. Hoja De Costos ... 45

3.2.1.10. Rol De Pagos ... 46

3.2.2. Elaborar un plan de cuentas apropiado al giro del negocio, para facilitar el registro de cada una de las actividades que realice la empresa y a su vez proporcione información confiable. ... 47

3.2.2.1. Manual de cuentas ... 51

3.2.3. Registrar en forma cronológica día a día las operaciones que se realice en el mes de diciembre del 2017 en los libros. ... 51

3.2.3.1. Libros ... 51

a) Inventario ... 51

b) Memorándum ... 54

c) Estado de Situación Inicial ... 60

d) Libro Diario ... 61

e) Libro Mayor ... 62

f) Balance de Comprobación ... 63

3.2.4. Elaborar Estados Financieros con sus respectivos análisis e indicadores financieros ... 64

3.2.4.1. Estado de Costos ... 64

3.2.4.2. Estado de Resultados ... 65

3.2.4.3. Estado de Situación Financiera ... 66

3.2.4.4. Análisis Financiero. ... 67

3.2.4.4.1. Análisis Horizontal ... 67

3.2.4.4.2. Análisis Vertical ... 70

3.2.4.5. Indicadores Financieras ... 73

3.2.4.6. Informe a Gerencia ... 74

CONCLUSIONES Y RECOMENDACIONES FINALES ... 77

CONCLUSIONES. ... 77

RECOMENDACIONES. ... 77 BIBLIOGRAFÍA

INDICE DE GRAFICOS

Gráfico 1 Modelo Recibo de Caja ... 40

Gráfico 2 Modelo de Proforma ... 41

Gráfico 3 Modelo de Arqueo de Caja ... 41

Gráfico 4 Modelo de Nota de Pedido ... 42

Gráfico 5 Modelo de Orden de Compra ... 42

Gráfico 6 Modelo de Orden de Producción ... 43

Gráfico 7 Modelo de Tarjeta Reloj ... 44

Gráfico 8 Modelo de Tarjeta Kardex ... 44

Gráfico 9 Modelo de Hoja de Costos ... 45

INDICE DE ILUSTRACIÓN

Ilustración 1 Tipos de Contabilidad ... 8

Ilustración 2 Clasificación de los costos ... 10

Ilustración 3 Elementos del costos ... 11

Ilustración 4 Flujo del proceso contable ... 14

INDICE DE TABLAS

Tabla 1 Razón de liquidez ... 20

Tabla 2 Indicadores de Actividad o Rotación ... 20

Tabla 3 Razones de Endeudamiento. ... 21

Tabla 4 Razones de Rentabilidad. ... 21

Tabla 5 Detalle de la población ... 25

Tabla 6 Interpretación de los resultados obtenidos de la encuesta realizada a los empleados ... 32

Tabla 7 Elementos que lo conforman ... 38

Tabla 8 Plan de Cuentas ... 47

Tabla 9 Inventario ... 52

Tabla 10 Estado de situación inicial ... 60

Tabla 11 Libro Diario ... 61

Tabla 12 Libro Mayor ... 62

Tabla 13 Balance de Comprobación ... 63

Tabla 14 Estado de Costo de Producción Vendidos ... 64

Tabla 15 Estado de Resultados ... 65

Tabla 16 Estado de Situación Financiera ... 66

Tabla 17 Análisis Horizontal ... 68

Tabla 18 Análisis Vertical del Estado de Situación Financiera ... 70

ÍNDICE DE ANEXOS

ANEXO Nº 1 CARTA DE APROBACIÓN DEL PERFIL

ANEXO Nº 2 CARTA QUE ENVIA LA UNIVERSIDAD A LA EMPRESA

ANEXO Nº 3 CARTA DE ACEPATACIÓN DE LA EMPRESA

ANEXO Nº 4 GUIAS DE ENTREVISTAS

ANEXO Nº 5 ENCUESTA REALIZADA A LOS EMPLEADOS DEL ASERRADERO

ANEXO Nº 6 MANUAL DEL PLAN DE CUENTAS

ANEXO Nº 7 LIBRO DIARIO

ANEXO Nº 8 LIBRO MAYOR

ANEXO Nº 9 ROL DE PAGO Y PROVICIONES

ANEXO Nº 10 DEPRECIACIONES

ANEXO Nº 11 PRESUPUESTO DE MATERIA PRIMA DIRECTA

ANEXO Nº 12 ORDENES DE PRODUCCIÓN

ANEXO Nº 13 ORDENES DE REQUISICIÓN DE MATERIA PRIMA

ANEXO Nº 14 TARJETA RELOJ Y TARJETA TIEMPO MANO DE OBRA DIRECTA

ANEXO Nº 15 PRESUPUESTO DE COSTOS INDIRECTOS DE FABRICACIÓN

ANEXO Nº 16 HOJA DE COSTOS

ANEXO Nº 17 TARJETAS KARDEX

ANEXO Nº 18 FOTOGRAFÍAS

ANEXO Nº 19 REGISTRO ÚNICO DE CONTRIBUYENTES

ANEXO Nº 20 PATENTE Y PRÉSTAMOS A COOPROGRESO

ANEXO Nº 21 FACTURAS DE VENTA DE LA EMPRESA

1

INTRODUCCIÓN

Actualidad e Importancia

Las actividades en el desarrollo del plan del buen vivir nos enfocamos al objetivo 5 de la productividad y competitividad para el crecimiento económico sostenible de manera redistributiva y solidario. En donde La generación de trabajo y empleo es una preocupación permanente en los diálogos. Sobre la contratación de bienes y servicios, tubo recurrente propuestas para que sea desarrollada de manera más inclusiva es decir favoreciendo a la producción nacional, la mano de obra local, la producción de la zona.

En los sectores sociales más vulnerables de la sociedad se debe promover la productividad la competitividad sostenible, de la industria agrícola y pecuaria, incluyendo el uso eficiente de los recursos, se logra promover la productividad, competitividad y calidad de los productos nacionales, así tomar en cuenta la disponibilidad de servicios conexos y otros insumos, para generar valor agregado y procesos de industrialización en los sectores productivos con enfoque a satisfacer la demanda nacional y de exportación. (PNBV 2017-2021, págs. 80,83)

En Santo Domingo de los Tsáchilas la producción de madera ha tenido un crecimiento acelerado en las últimas décadas, esto debido a la intensa actividad comercial influenciado por la ubicación geoestratégica a nivel nacional lo que la posiciona como uno de los siete nodos de articulación del país destacando su posición como nodo principal de la articulación Costa-Sierra que vincula el eje Quito-Guayaquil, Quito-Manta y Quito-Esmeraldas. (PDOT Prefectura, 2015, págs. 114,248)

2

La reforma tributaria de nuestro proyecto se relaciona con el departamento de gestión de talento humano implementando el modelo integral de talento humano mediante la ejecución eficaz y eficiente de los procesos selección, contratación e inducción, administración de personal y remuneración, basado en competencia, con el fin de atraer mantener y motivar al actor estratégico de la institución, proporcionándoles servicios de calidad con calidez. (SRI, 2017, pág. 4)

Según la transformación de la matriz productiva en zonal 4 profundizar la economía popular y solidaria y la micro, pequeña y mediana empresa. Fortalecer la agricultura familiar campesina e impulsar el desarrollo de las economías rurales mediante la democratización de factores de producción.

El proceso contable permite el registro de transacciones comerciales y el procesamiento de las operaciones para tomar medidas de control en cada uno de los puntos vulnerables de una situación interna, permitiendo en los estados financieros brindar información confiable y precisa a las organizaciones para mantener el equilibrio económico, esto se realiza mediante estudios y técnicas que nos proporciona la contabilidad, por lo que podríamos decir que sin ella no conoceríamos prácticamente ningún dato económico relacionado con nuestro propio negocio.

La Información financiera radica en el control de las operaciones, en la consecución de nuevas fuentes de financiación, en mantener la efectividad y eficiencia operacional, en la confiabilidad de la información que produce la contabilidad para la toma de decisiones que definen el futuro de una organización en el tiempo, integra todas las tareas relacionadas con el logro, utilización y control de recursos económicos, aplica principios financieros dentro de una organización para crear y mantener valor mediante la toma de decisiones.

3

Problema de Investigación

La empresa “Aserradero el Colorado” propiedad del Sr. Jiménez Alemán Filiberto Fabián persona no obligada a llevar contabilidad, ubicada en la Parroquia Rio Verde en la Av. De los Colones Cooperativa Santa Martha, sector seis, barrió Rio Pove. Esta empresa inició sus actividades el siete de septiembre del año 2000, se dedica a las actividades en aserradero y cepilladura de madera, además de la venta de cualquier medida de madera al por mayor y menor.

Conversaciones preliminares con el propietario, manifiesta que en la actualidad se ha presentado dificultades detectadas en el manejo de los documentos contables de la empresa, que inquietan en el desarrollo del negocio, entre las que se puede mencionar las más relevantes:

La inexistencia de un plan de cuentas apropiado a las necesidades del negocio dificulta la presentación de datos contables generando el desconocimiento de la información financiera del negocio.

La empresa en la actualidad cuenta con una información inadecuada en cuanto a los costos reales para la elaboración de los productos, pues no tiene registros de los costos de producción, lo que impide a la empresa determinar los costos y la ganancia real del negocio.

La empresa funciona de manera empírica, de tal modo que todos los procesos internos se encuentran en una forma desordenada y carecen de estados financieros, provocando el desconocimiento de la rentabilidad o pérdida del negocio.

4

Carencia de indicadores financieros, lo que dificulta establecer el grado de liquidez, su capacidad de generar efectivo y conocer la capacidad de pago de las obligaciones adquiridas.

De mantenerse los problemas en la empresa y no dar solución, puede llevar a la organización a pérdidas irreversibles, alejamiento de proveedores y lo que es más preocupante la desconfianza y disminución de clientes por falta de productos en existencia.

Por lo antes expuesto antes se formula la siguiente problemática:

¿Con la aplicación de un proceso contable, se podrá mejorar la información financiera de la empresa “Jiménez Alemán Filiberto Fabián”, ubicada en la cuidad de Santo Domingo, 2017?

Objetivo de investigación

Objetivo general.

Diseñar un proceso contable para el mejoramiento de la información financiera en la empresa “Jiménez Alemán Filiberto Fabián”, ubicada en la ciudad de Santo Domingo, año 2017.

Objetivos específicos.

Fundamentar científica y teóricamente sobre la Contabilidad, los Procesos Contables y la Información financiera y demás temas relacionados.

5

6

Capitulo I.

Fundamentación teórica1.1. Antecedentes de la Investigación

De la investigación realizada en el CDIC de la Universidad Regional Autónoma de los Andes - Unidades Santo Domingo se ha podido determinar que no existen antecedentes relacionados a esta investigación, constituyéndose que el proyecto de investigación es original del autor, sin embargo, existen temas similares que a continuación se detallan

(Salazar Delgado, 2011) Sistema contable y gestión financiera en la distribuidora Virgen del Cisne, ubicada en la ciudad de Santo Domingo, quien menciona que en su desarrollo fue solucionar los problemas de la gestión financiera mediante aplicación de un proceso contable basado desde un plan de cuentas hasta llegar al análisis de sus Estados Financieros para una correcta toma de decisiones de la empresa.

(Bazurto Sangolqui, 2011) El uso adecuado de un sistema contable en la empresa “Multistore Fortuna S.A.” que contenga catálogo de cuentas con su respectivo instructivo, comprobantes de sustentación de los registros de las operaciones, libro diario, libro mayor, balance de comprobación, ajustes y estados financieros, que permitan a los directivos ver si se obtuvo rentabilidad pérdida de ese periodo.

1.2.Actualidad del objeto de estudio de la investigación.

1.2.1 Contabilidad

Como afirma Bravo(2013) es la ciencia, el arte y la técnica que permite el análisis, clasificación, registro, control e interpretación de las transacciones que se realizan en una empresa con el objeto de conocer su situación económica y financiera al término de un ejercicio económico o periodo contable. (pág. 1)

7

Se puede conceptuar a la contabilidad como un campo especializado de las ciencias administrativas, que se sustenta en principios y procedimientos generalmente aceptados, destinados a cumplir con los objetivos de: análisis, registro y control de las transacciones en operaciones realizadas por una empresa para llevar a mejorar las actividades empresariales.

1.2.1.1 Importancia

“Dirigir una empresa constituye una tarea compleja, proporciona información sobre todos los hechos con trascendencia económica derivados de la actividad de la empresa, facilitando a los responsables de la gestión la adopción de decisiones sobre la marcha de la misma” (Eduforma, 2013, pág. 15)

La contabilidad es importante porque en ella podemos analizar registrar y evaluar aspectos relacionados con las transacciones que se realice en la empresa la cual ayudara a los directivos de la empresa a tomar decisiones que lleven a la mejora de la misma y así administrar mejor los recursos de la entidad.

1.2.1.2 Objetivos

Según los autores (Gutiérrez Vigera & Couso Ruano, 2013) nos dicen que la contabilidad, como otras ramas del conociendo humano, nació de práctica. En su origen fue simple empírica y respondía a necesidades de registro. A la contabilidad se le ha asignado el objetivo de facilitar:

a) El patrimonio de la empresa.

b) El resultado económico (perdida o ganancia)

8

El objetivo básico de la contabilidad es conocer el estado financiero de un negocio, en el cual conoceremos si la empresa obtuvo perdida o rentabilidad que encamine a la mejora de la empresa cuidando siempre el patrimonio de la entidad luego de ejercer una actividad economica.

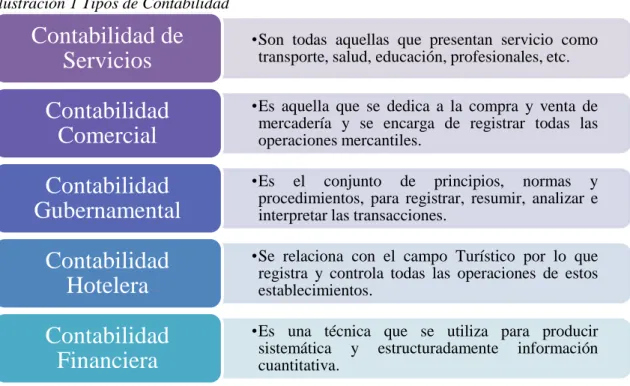

1.2.1.3 Tipos de Contabilidad

Ilustración 1 Tipos de Contabilidad

Fuente: (Zapata Sánchez, Contabilidad general, 2011) Elaborado por: Alejandro Gómez Tapia

1.2.1.3.1 Contabilidad de Costos

“La contabilidad de costos es un lenguaje y comunicación, estandarizado por un código, que es conocido por el emisor y el receptor, y les permite comunicar entre ellos mensajes sobre un fenómeno especifico en la línea de estudio de costos”. (Rincón Soto & Villareal Vásquez , 2014, pág. 25).

“La contabilidad de costos es un sistema de información empleado para determinar, registrar, acumular, controlar, analizar, direccionar, interpretar e informar todo lo relacionado con los costos de producción, distribución, venta, administración y financiamiento” (Rojas, 2007, pág. 69).

•Son todas aquellas que presentan servicio como transporte, salud, educación, profesionales, etc.

Contabilidad de

Servicios

•Es aquella que se dedica a la compra y venta de mercadería y se encarga de registrar todas las operaciones mercantiles.

Contabilidad

Comercial

•Es el conjunto de principios, normas y procedimientos, para registrar, resumir, analizar e interpretar las transacciones.

Contabilidad

Gubernamental

•Se relaciona con el campo Turístico por lo que registra y controla todas las operaciones de estos establecimientos.

Contabilidad

Hotelera

•Es una técnica que se utiliza para producir sistemática y estructuradamente información cuantitativa.

9

La Contabilidad de Costos es una especialización de la contabilidad en la cual se establece todo un sistema que clasifica, asigna, y controla todas las informaciones correspondientes a los recursos agotados en la obtención de un producto, en la prestación de un servicio, o en la extracción y explotación de un recurso natural, de forma tal, que mejore y facilite la determinación del valor unitario de cada objetivo de costos.

a) Importancia

“La contabilidad de costos informa el detalle de los costos que la gerencia necesita para un mejor control de sus operaciones actuales, así como para sus planes a futuro”. (Vanderbeck & Mitchell, 2017, pág. 2)

En todas las empresas la que sea, es de vital importancia, de manera simple necesitas saber el precio de costo de compra de tu mercancía, para de ahí acceder al precio de costo de la venta de la mercancía. Lo primordial es saber cuánto te cuesta un producto para que de ahí tener una utilidad y poder vender tu producto. Se aplica más estrictamente a las empresas que fabrican los productos ya que tienen que llevar una serie de registros detallados.

b) Clasificación de la contabilidad de costos

Es una herramienta que acumula y organiza los egresos de costos de una manera sistematizada, ordenada, codificada y calculada, la contabilidad de costos aporta a la contabilidad financiera y a la contabilidad gerencial información relevante para el cumplimiento de los objetivos de cada una de estas. (Rincón Soto & Villareal Vásquez , 2014, pág. 27).

10

Ilustración 2 Clasificación de los costos

Fuente:Cuevas (2012), Contabilidad de Costos Enfoque Gerencial y de Gestión

Elaborado por: Alejandro Gómez Tapia

c) Sistema de costos

“El sistema de costos esta determinado por el importe de los consumos, que se realizaron en el proceso de fabricación, administración y distribución de una organización para lograr obtener su objetivo”. (Rincón Soto & Villareal Vásquez , 2014, pág. 22)

CLASIFICACIÓN

DE LOS COSTOS

COSTOS OPERATIVOS

SEGÚN SU IDENTIFICACIÓN

COSTOS DEL PERIODO Y PRODUCTO

Directos: son los costos que pueden identificarse fácilmente con el producto, servicio, proceso o departamento.

Indirectos: Su monto global se conoce para toda la empresa o para un conjunto de productos. Es difícil asociarlos con un producto o servicio específico.

Mercadeo y ventas: Costos necesarios para dar a conocer y llevar las órdenes al cliente.

Administración: son los generados en las áreas administrativas de la empresa. Se denominan gastos.

Costos del período: son los costos que se identifican con periodos de tiempo y no con el producto

Costos del producto: Costos que están más unidos al producto que al tiempo y permanecen unidos a ellos hasta que la venta del artículo ocurre.

DE ACUERDO A SU COMPORTAMIENTO

Costos Fijos: son aquellos costos que permanecen constantes durante un periodo de tiempo.

determinado, sin importar el volumen de producción.

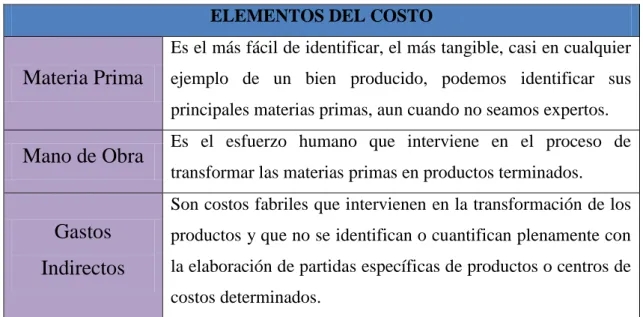

11 d) Elementos del costo

En cualquier empresa se calcula el costo. Si se trata de una compañía comercial, el costo es costo de ventas, es decir, lo que representa colocar el artículo en el sitio donde el cliente comprara. El costo se refiere a lo que necesitamos para producir o fabricar algo tangible que el cliente adquiera. (Calleja Bernal, 2013, pág. 11)

Ilustración 3 Elementos del costo

ELEMENTOS DEL COSTO

Materia Prima

Es el más fácil de identificar, el más tangible, casi en cualquier ejemplo de un bien producido, podemos identificar sus principales materias primas, aun cuando no seamos expertos.

Mano de Obra

Es el esfuerzo humano que interviene en el proceso detransformar las materias primas en productos terminados.

Gastos

Indirectos

Son costos fabriles que intervienen en la transformación de los productos y que no se identifican o cuantifican plenamente con la elaboración de partidas específicas de productos o centros de costos determinados.

Fuente: (Zapata Sánchez, Contabilidad general, 2011)

Elaborado por: Alejandro Gómez Tapia

e) Clasificación de los sistemas de Costos

El tipo de sistemas de costos usado para determinar los costos unitarios dependerá en alto grado de la naturaleza del proceso productivo involucrado. En general se manejan dos sistemas de costeo como respuestas a las variaciones del proceso que se efectúa. Estos dos sistemas se conocen como costeo por procesos y costeo por órdenes de trabajo. (Cuevas, 2010, pág. 168).

e.1.) Sistema de Costos por Procesos de Producción.

12

e.2.) Sistema de costos por órdenes de producción

Este sistema se utiliza en las industrias en las que la producción es interrumpida porque puede comenzar y terminar en cualquier momento o fecha de periodo de costos; diversa porque se pueden producir uno o varios artículos similares, para lo cual se requiere de las respectivas ordenes de producción o trabajo específicas, para cada lote o artículo que se fabrica. (Bravo Valdiviezo, 2013, pág. 121)

1.2.1.4 Sistemas de Costos por Órdenes de Producción

“Es un formulario mediante el cual el jefe de producción ordena la fabricación de un determinado articulo o lote de artículos similares” (Bravo Valdiviezo, 2013, pág. 123)

Un sistema de órdenes de producción es el documento en el cual se inicia el proceso de fabricación del producto, en el cual se detallan las cantidades y características de lo que se elabora.

1.1.1.4.1. Hoja de Costos

Es el formulario en el que se acumulan los valores de los tres elementos del costo de producción: (materia prima directa, mano de obra directa y costos indirectos de fabricación aplicados para cada orden de producción), de esta manera se determina el costo total de la orden de producción el mismo que se divide para el número de unidades producidas y se obtiene el costo unitario de cada articulo. (Bravo Valdiviezo, 2013, pág. 124)

En la hoja de costos se anotan los valores incurridos en la orden de producción haciendo énfasis a los elementos del costo donde se desarrollan y se evidencias las unidades producidas para así obtener el costo unitario de cada producto.

1.1.1.4.2. Informe de unidades o cantidades físicas

13

considerar los costos. El propósito de saber con cuántas unidades comenzó en un periodo, se terminó o transfirieron o retuvieron, cuantas quedaron en proceso, se perdieron o se añadieron. (pág. 191)

1.1.1.4.3. Informe de costos de producción

Según (Bravo & Ubidia, 2013), establece que es el análisis de las actividades del proceso, etapa, departamento o centro de costos durante un periodo de costos, el mismo que sirve de base para realizar los asientos contables, este informe contiene lo siguiente:

a. Cantidades y volumen b. Producción equivalente c. Costos totales y unitarios

d. Distribución de los costos de producción. (pág. 188).

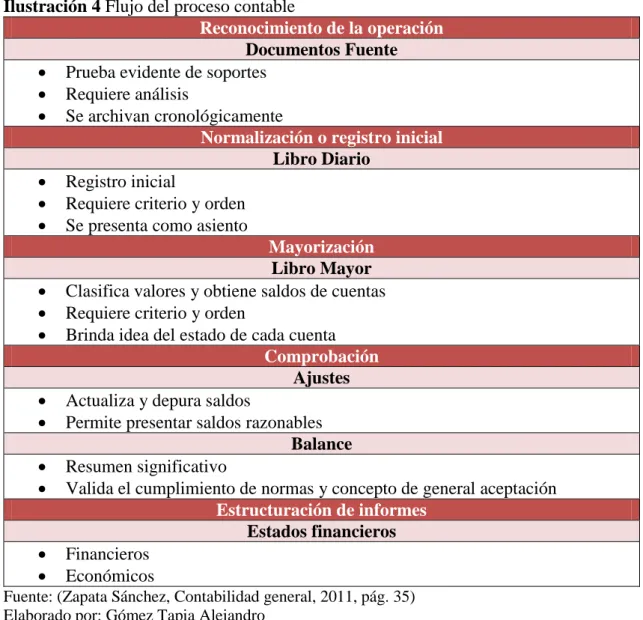

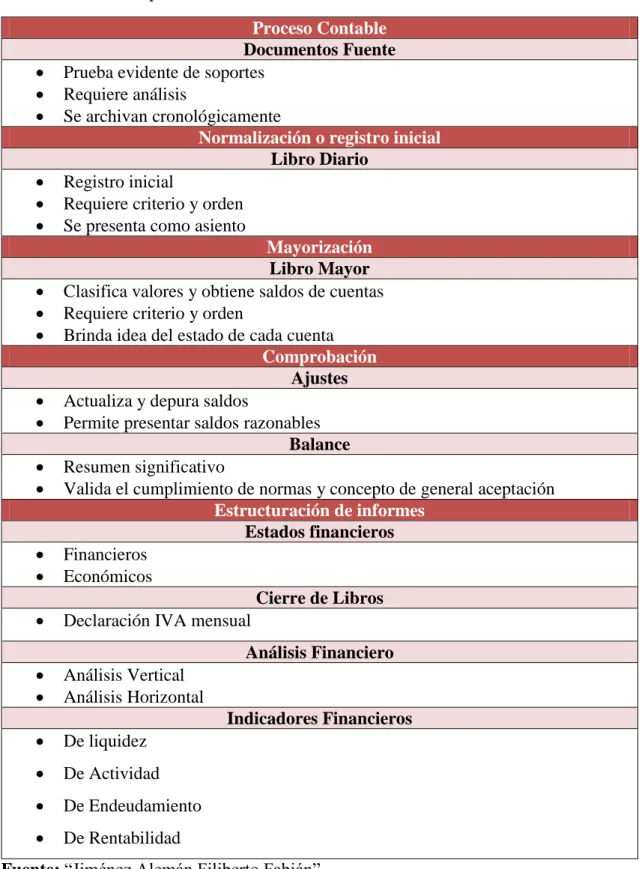

1.2.2 Proceso Contable

Según (Zapata Sánchez , 2017) el proceso contable es el conjunto de pasos logicos y ordenados que el contador debe seguir desde el momento mismo en que se pone en marcha la empresa y durante toda su existencia , cuando reconocerá muchas transacciones que al menos en parte afectan la economía y las finanzas de las empresa. Este proceso, como se anotó, permite reconocer, valorar y presentar la informacion contable por cada operación. (pág. 63).

“Denominado también ciclo contable constituye una serie de pasos o la secuencia que sigue la información contable desde el origen de las transacciones hasta la presentación de los Estados Financieros”: (Bravo Valdiviezo , Contabilidad General, 2011, pág. 33)

14

1.2.2.1 Flujo del proceso contable

Según (Zapata Sánchez, 2011) nos dice que el flujo del proceso contable es la secuencia de los pasos que siguen las tranzacciones que ejecutan las empresas, estos en la actividad estan informatizados, con lo cual se ahorra tiempo para que el contador invierta en otras actividades que antes estaban algo restringidas o muy descuidadas, de tal suerte que hoy mas que nunca , la contabilidad y la presencia del contador en una empresa, es trascendente. (pág. 35).

Ilustración 4 Flujo del proceso contable

Reconocimiento de la operación

Documentos Fuente

Prueba evidente de soportes Requiere análisis

Se archivan cronológicamente

Normalización o registro inicial

Libro Diario

Registro inicial

Requiere criterio y orden Se presenta como asiento

Mayorización

Libro Mayor

Clasifica valores y obtiene saldos de cuentas Requiere criterio y orden

Brinda idea del estado de cada cuenta

Comprobación

Ajustes

Actualiza y depura saldos

Permite presentar saldos razonables

Balance

Resumen significativo

Valida el cumplimiento de normas y concepto de general aceptación

Estructuración de informes

Estados financieros

Financieros

Económicos

Fuente: (Zapata Sánchez, Contabilidad general, 2011, pág. 35) Elaborado por: Gómez Tapia Alejandro

15 1.2.2.1.1 Plan de cuentas

El plan general de cuentas es una lista en la que se ordena metódicamente cada una de las cuentas, ideada de manera específica para una empresa o ente, que sirve de base al sistema de procesamiento contable. El plan de cuentas e s un instrumento de consulta que permite presentar a la gerencia estados financieros y estadísticos. (Zapata Sánchez , Contabilidad General, 2017, pág. 49).

Plan de Cuentas es un listado que contiene todas las cuentas que son necesarias para registrar los hechos contabilizables, es decir es la ordenación sistemática de la totalidad de las cuentas que integran el sistema contable.

1.2.2.1.2 Libro Diario

“El libro diario registrará día a día todas las operaciones relativas a la actividad de la empresa. Deberán anotarse en dicho Libro Diario, todas las transacciones que se produzcan y luego pasar dicha información a las denominadas cuentas de mayor”. (Aguirre Ormaechea, 2009, pág. 66).

Es un libro contable que se inicia a principio de año con el asiento de apertura que contiene toda la operación de activo y de pasivo que queden del año anterior, el activo son todos los derechos y bienes de la empresa y el pasivo son todas las obligaciones de la empresa.

1.2.2.1.3 Libro Mayor

Pertenece al grupo de los libros principales, en este libro se registra en forma clasificada y por cuenta todos los asientos jornalizados previamente en el diario. Tendrá tantas cuentas como numero de cuentas utilice la empresa de acuerdo con la codificación prevista en el “Plan o Catalogo de Cuentas”. (Bravo Valdiviezo , Contabilidad General, 2011, pág. 52)

16 1.2.2.1.4 Balance de Comprobación

“Permite resumir la información contenida en los registros realizados en el libro diario y el libro mayor, a la vez que permite comprobar la exactitud de los mencionados registros. Verifica y demuestra la igualdad numérica entre él debe y el haber”. (Bravo Valdiviezo , Contabilidad General, 2011, pág. 53).

Es cuando se hace la comprobación exacta de ciertas cantidades, es una lista de todos los saldos deudores y acreedores de todas las cuentas del mayor para comprobar la igualdad, sumándolos en columnas separadas.

1.2.2.1.5 Estados Financieros

Los estados financieros son los reportes que se elaboran al finalizar un periodo contable, con el objeto de proporcionar información sobre la situación económica y financiera de la empresa, la cual permite examinar los resultados obtenidos y evaluar el potencial económico de la entidad. (Zapata Sánchez , 2017, pág. 87)

Los estados financieros son documentos que las empresas, tanto públicas como privadas deben emitir para conocer su situación financiera en un periodo determinado. Es muy importante procesar dichos documentos mes a mes para a sí saber si se está obteniendo rentabilidad o pérdida del negocio.

A) Estado de Situación Financiera

“Es un informe contable que presenta ordenada y sistemáticamente las cuentas del Activo, pasivo y Patrimonio, y determina la posición financiera de la empresa en un momento determinado.” (Zapata Sánchez, 2011, pág. 63)

Es el estado financiero básico que se utiliza para informar sobre las inversiones en bienes y derechos como sus deudas de la empresa.

17

El estado de resultados apoya al anexo para el costo de los productos vendidos, corresponde a los productos fabricados durante un periodo, un reporte financiero que en base a un periodo determinado muestra de manera detallada los ingresos obtenidos, los gastos en el momento en que se producen y como consecuencia, el beneficio o pérdida que ha generado la empresa en dicho periodo de tiempo para analizar esta información y en base a esto, tomar decisiones de negocio. (Cuevas, 2010, pág. 17)

El Estado de resultados es un estado financiero básico en el cual se presenta información relativa a los logros alcanzados por la administración de una empresa durante un periodo determinado así mismo en el cual se puede diferencias si en el periodo se ha obtenido perdida o ganancia.

C) Estado de Flujo de Efectivo

El estado de flujo de efectivo reporta los flujos de entrada y de salida de efectivo de una empresa en un periodo y proporciona información útil de su capacidad para realizar lo siguiente; Generar efectivo de las operaciones, conservar y ampliar capacidad de operaciones, cumplir obligaciones financieras. (Warren, Reeve , & Duchac, 2016, pág. 190).

El estado de flujo de efectivo es aquél que, en forma anticipada, muestra las salidas y entradas en efectivo que se darán en una empresa durante un periodo determinado. Tal periodo normalmente se divide en trimestres, meses o semanas, para detectar el monto y duración de los faltantes o sobrantes de efectivo.

D) Estado de Cambios en el Patrimonio

“En este estado contable se ofrece información sobre cambios que se han producido en aquellas partidas que recogen el valor contable de la entidad. Por tanto, es un estado útil para los accionistas y posibles inversores”. (Socias Salva, Horrach Rossello, & Herranz Bascones, 2014, pág. 373).

18

patrimonio neto de la empresa, es decir que nos indica qué es lo que la empresa tiene, qué es lo que debe y cuál es el capital neto.

E) Estado de costos de producción y ventas

“Es un documento financiero que muestra detalladamente el costo de la producción terminada y el costo de los artículos vendidos de una empresa de transformación, durante un periodo de costos”. (García Colín, 2014, pág. 55)

En este estado nos permite resumir lo generado en un proceso de trasformación de un producto basándose desde la materia prima hasta llegar a un producto terminado, diferenciando el valor de los artículos vendidos.

1.2.3 Información Financiera

La información financiera es el conjunto de datos presentados de manera ordenada y sistemática, cuya magnitud es medida y expresada en términos de dinero, que describen la situación financiera, los resultados de las operaciones y otros aspectos relacionados con la obtención y el uso del dinero. (Esparza Ortiz, 2010, pág. 83)

La información financiera que emana de la contabilidad es información cuantitativa expresada en unidades monetarias y descriptivas, que muestra la posición y desempeño financiero de una entidad, y cuyo objetivo esencial es de ser útil al usuario general en la toma de sus decisiones económicas. Su manifestación fundamental son los estados financieros. (Guajardo Cantu & Andrade de Guajardo , 2014, pág. 2)

Se puede concluir que la información financiera es el conjunto de datos que se emiten en relación con las actividades derivadas del uso y manejo de los recursos financieros asignados a una institución, es aquella información que muestra la relación entre los derechos y obligaciones de una empresa.

1.2.3.1Importancia

19

la decisión que se tome sea suficiente y oportuna para los ejecutivos. La administración financiera es la información que da parte la contabilidad ya que es indispensable para la toma de decisiones de la empresa.

1.2.3.2Análisis Financiero

Según (Córdova, 2012) el proceso de análisis financiero se fundamenta en la aplicación de herramientas y de un conjunto de técnicas que se aplican a los estados financieros, y demás datos complementarios, con el propósito de obtener medidas y relaciones cuantitativas que señalen el comportamiento, no solo del ente económico sino también de algunas variables más significativas e importantes. (pág. 94)

El análisis financiero es de gran importancia para la empresa, porque informa si los cambios en las actividades y los resultados han sido positivos o negativos; también permite definir cuáles merecen mayor atención, y fomenta una adecuada toma de decisiones.

1.2.3.2.1 Análisis vertical

“Una técnica sencilla que consiste en tomar un solo estado financiero, puede ser un balance general o estado de resultados y permite relacionar cada una de sus partes con un total o subtotal del mismo estado”. (Ortiz, 2012, pág. 321)

El análisis vertical es una técnica, método que se maneja para analizar y estudiar la estructura de los estados financieros, el procedimiento que se lleva a cabo es el de calcular los porcentajes de cada una de las cuentas y grupo de cuentas, dividiendo cada uno de estos valores por el total ya sea Activo, Pasivo y Patrimonio y multiplica por 100 y nos arrojara el porcentaje.

1.2.3.2.2 Análisis horizontal

“Análisis horizontal es un método que tiene como objetivo el estudio de la tendencia descrita por

20

Es una herramienta que se ocupa de los cambios en las cuentas individuales, en los totales y subtotales de los estados financieros de un periodo a otro para calcular y analizar estos estados.

1.2.3.2.3 Razones e indicadores financieros

Según (Wild, Subramanyam, & Halsey, 2014, pág. 95)indica que las razones financieras son:

Las razones o indicadores financieros constituyen la forma más común de análisis financiero, se conoce por RAZÓN el resultado de establecer la relación numérica entre dos cantidades. Puede ser del Balance General y/o Estado de Resultados.

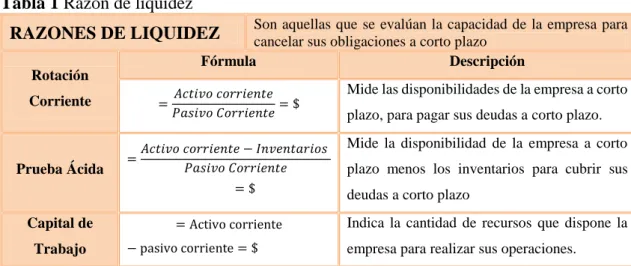

a) Indicador de liquidez

Según (Palomares & Peset, 2015, págs. 304,339)indica que los indicadores de liquidez son los siguientes:

Tabla 1 Razón de liquidez

RAZONES DE LIQUIDEZ Son aquellas que se evalúan la capacidad de la empresa para cancelar sus obligaciones a corto plazo

Rotación Corriente

Fórmula Descripción

= 𝐴𝑐𝑡𝑖𝑣𝑜 𝑐𝑜𝑟𝑟𝑖𝑒𝑛𝑡𝑒 𝑃𝑎𝑠𝑖𝑣𝑜 𝐶𝑜𝑟𝑟𝑖𝑒𝑛𝑡𝑒= $

Mide las disponibilidades de la empresa a corto plazo, para pagar sus deudas a corto plazo.

Prueba Ácida =

𝐴𝑐𝑡𝑖𝑣𝑜 𝑐𝑜𝑟𝑟𝑖𝑒𝑛𝑡𝑒 − 𝐼𝑛𝑣𝑒𝑛𝑡𝑎𝑟𝑖𝑜𝑠 𝑃𝑎𝑠𝑖𝑣𝑜 𝐶𝑜𝑟𝑟𝑖𝑒𝑛𝑡𝑒

= $

Mide la disponibilidad de la empresa a corto plazo menos los inventarios para cubrir sus deudas a corto plazo

Capital de Trabajo

= Activo corriente − pasivo corriente = $

Indica la cantidad de recursos que dispone la empresa para realizar sus operaciones.

Fuente: Bravo (2013), Contabilidad General

Elaborado por: Gómez Tapia Alejandro

Tabla 2 Indicadores de Actividad o Rotación

RAZONES DE

ACTIVIDAD.

Mide la efectividad con la que se están usando los recursos de la empresa, midiendo el grado de eficiencia con el cual se emplea los activos en sus operaciones, y su velocidad de recuperación, expresando el resultado mediante índices o número de veces.

Rotación Inventarios

Fórmula Descripción

=𝐶𝑜𝑠𝑡𝑜 𝑉𝑒𝑛𝑡𝑎𝑠

𝐼𝑛𝑣𝑒𝑛𝑡𝑎𝑟𝑖𝑜𝑠 = 𝑣𝑒𝑐𝑒𝑠

21 Rotación

Activos =

𝑉𝑒𝑛𝑡𝑎𝑠

𝐴𝑐𝑡𝑖𝑣𝑜𝑠= 𝑣𝑒𝑐𝑒𝑠

Indica la eficiencia con la que la empresa utiliza sus activos para generar ventas.

Rotación

Cartera =

𝑉𝑒𝑛𝑡𝑎𝑠 𝑎 𝐶𝑟é𝑑𝑖𝑡𝑜

𝐶𝑢𝑒𝑛𝑡𝑎𝑠 𝐶𝑜𝑏𝑟𝑎𝑟 = 𝑣𝑒𝑐𝑒𝑠

Mide el número de veces que las cuentas por cobrar retornan, en promedio, en un periodo determinado.

Período Promedio

Cobro

= 𝐶𝑢𝑒𝑛𝑡𝑎𝑠 𝐶𝑜𝑏𝑟𝑎𝑟

(𝑉𝑒𝑛𝑡𝑎𝑠 𝐴𝑛𝑢𝑎𝑙𝑒𝑠/360)= 𝑑í𝑎𝑠

Es la cantidad promedio de tiempo que se requiere para recuperar las cuentas por cobrar.

Período Promedio

Pago

= 𝐶𝑢𝑒𝑛𝑡𝑎𝑠 𝑃𝑎𝑔𝑎𝑟

(𝐶𝑜𝑚𝑝𝑟𝑎𝑠 𝐴𝑛𝑢𝑎𝑙𝑒𝑠/360)= 𝑑í𝑎𝑠

Es la cantidad promedio de tiempo que se requiere para liquidar las cuentas por pagar. Fuente: Córdova (2012),Gestión Financiera

Elaborado por: Gómez Tapia Alejandro

Tabla 3 Razones de Endeudamiento.

RAZONES DE

ENDEUDAMIENTO

Razones de estructura de capital y solvencia, que miden el grado en el cual la empresa ha sido financiada mediante deudas.

Solidez

Fórmula Descripción

=𝑃𝑎𝑠𝑖𝑣𝑜 𝑇𝑜𝑡𝑎𝑙

𝐴𝑐𝑡𝑖𝑣𝑜 𝑇𝑜𝑡𝑎𝑙𝑥100 = %

Permite evaluar el financiamiento del activo total, mientras menor sea la participación del pasivo total en el financiamiento del activo total; menor es el riesgo financiero de la empresa.

Patrimonio a Activo Total =

𝑃𝑎𝑡𝑟𝑖𝑚𝑜𝑛𝑖𝑜

𝐴𝑐𝑡𝑖𝑣𝑜 𝑇𝑜𝑡𝑎𝑙𝑥100 = %

Indica el grado de financiamiento del activo total con recursos propios de la empresa mientras más alto sea, mejor la situación financiera de la empresa.

Endeudamiento =𝑃𝑎𝑠𝑖𝑣𝑜 𝑇𝑜𝑡𝑎𝑙

𝑃𝑎𝑡𝑟𝑖𝑚𝑜𝑛𝑖𝑜𝑥100 = %

Señala cuantas veces el patrimonio está comprometido en el pasivo total, un índice alto compromete la situación financiera.

Deuda Capital = 𝑃𝑎𝑠𝑖𝑣𝑜 𝑇𝑜𝑡𝑎𝑙

𝐶. 𝐴𝑐𝑐𝑖𝑜𝑛𝑖𝑠𝑡𝑎𝑠𝑥100 = %

Señala cuantas veces el capital de accionistas está comprometido en el pasivo total, un índice alto compromete la situación financiera.

Fuente: (Córdova, 2012)Gestión Financiera

Elaborado por: Gómez Tapia Alejandro

Tabla 4 Razones de Rentabilidad.

RAZONES DE

RENTABILIDAD

Mide la eficiencia de la administración a través de los rendimientos generados sobre las ventas y sobre la inversión.

Margen Utilidad Bruta

Fórmula Descripción

=𝑈𝑡𝑖𝑙𝑖𝑑𝑎𝑑 𝐵𝑟𝑢.

𝑉𝑒𝑛𝑡𝑎𝑠 𝑥100 = %

22 Margen

Utilidad Operacional

=𝑈. 𝑂𝑝𝑒𝑟𝑎𝑡𝑖𝑣𝑎

𝑉𝑒𝑛𝑡𝑎𝑠 𝑥100 = %

Representa las utilidades netas que gana la empresa en el valor de cada venta.

Margen Utilidad Neta =

𝑈𝑡𝑖𝑙𝑖𝑑𝑎𝑑 𝑁𝑒𝑡𝑎

𝑉𝑒𝑛𝑡𝑎𝑠 𝑥100 = %

Determina el porcentaje que queda en cada venta después de deducir todos los gastos incluyendo impuestos.

Rendimiento sobre Patrimonio

=𝑈𝑡𝑖𝑙𝑖𝑑𝑎𝑑 𝑁𝑒𝑡𝑎

𝑃𝑎𝑡𝑟𝑖𝑚𝑜𝑛𝑖𝑜 𝑥100 = %

Indica el beneficio logrado en función de la propiedad total de los accionistas, socios.

Rendimiento sobre Activo =

𝑈𝑡𝑖𝑙𝑖𝑑𝑎𝑑 𝑁𝑒𝑡𝑎

𝐴𝑐𝑡𝑖𝑣𝑜 𝑇𝑜𝑡𝑎𝑙 𝑥100 = %

Determina la efectividad total de la administración para producir utilidades con los activos disponibles.

Rendimiento sobre Capital

= 𝑈𝑡𝑖𝑙𝑖𝑑𝑎𝑑 𝑁𝑒𝑡𝑎

𝐶𝑎𝑝𝑖𝑡𝑎𝑙 𝐶𝑜𝑚ú𝑛𝑥100 = %

Indica el rendimiento que se obtiene sobre el valor en libros del capital contable.

Fuente: Córdova (2012),Gestión Financiera

Elaborado por: Gómez Tapia Alejandro

Actualidad ecuatoriana del sector donde se desarrolla el proyecto

En el Ecuador existen empresas que no cumplen con lo que establece la normativa tributaria como lo es el cumplimiento de los deberes formales que es llevar un registro correspondiente de ingresos y gastos, presentar las declaraciones en el periodo y tiempo que corresponda, etc., sino más bien solo para el cumplimiento de fines tributarios. Lo que ha obligado que las empresas se vean en la necesidad de alimentar su cultura contable, la misma que ayuda al control y toma de decisiones de la empresa.

De acuerdo a datos obtenidos en Instituto Nacional de Censos y Estadísticas (INEC), y de acuerdo al Directorio de Empresas y Establecimientos (DIEE), el número de empresas que existen y se encuentran registradas en el Ecuador son (843.745) siendo el número de Microempresas de (763.636) siendo el (90.5%) del total de empresas del Ecuador la cual hasta el año 2016 Santo Domingo de los Tsáchilas cuenta con (23.990) constituyendo el (2.8%) del total de empresas en el Ecuador.

23

24

CAPITULO II

2. DISEÑO METODOLÓGICO Y DIAGNÓSTICO

2.1. Paradigma y tipo de investigación

La modalidad y los tipos de investigación se detallan a continuación:

2.1.1. Modalidad de la investigación

En el presente trabajo de investigación se aplicó la modalidad cuantitativa y cualitativa sobresaliendo lo cuantitativo porque el objeto de estudio son los procesos contables, es decir números, cifras, porcentajes y además se obtendrán datos en la tabulación de las encuestas, mientras tanto el paradigma cualitativo se tomará como referencia los diferentes criterios que tienen los directivos, clientes internos y externos con respecto al problema de investigación que permitirá plantear la respectiva solución.

2.1.2. Tipo de investigación

La investigación puede ser de varios tipos y en tal sentido que puede clasificar de distintas maneras estos pueden ser:

2.1.2.1. De Campo:

Consistió en la recopilación de la información en la empresa “JIMENEZ ALEMÁN FILIBERTO FABIAN” y condiciones naturales del terreno, donde se pudo evidenciar la problemática existente.

2.1.2.2. Bibliográfica:

25 2.1.2.3. Descriptiva:

Se utilizó para el registro, análisis e interpretación de los datos obtenidos en la tabulación conociendo el comportamiento de cada una de las variables, describieron de manera exacta las situaciones relevantes que justificaron la supuesta solución del problema.

2.1.2.4. Explicativa:

Es aquella que permitió buscar el porqué de los hechos mediante el establecimiento de la causa-efecto obteniendo un nivel profundo de conocimientos, explicando su significatividad dentro de una teoría de referencia, a la luz de leyes o generalizaciones que dan cuenta de los hechos y fenómenos que se producen en la empresa.

2.2. Procedimientos para la búsqueda y procesamiento de los datos

2.2.1. Población y muestra

2.2.1.1. Población.

Para efectos de esta investigación se consideró como población a todos los miembros que conforman la Empresa “JIMÉNEZ ALEMÁN FILIBERTO FABIÁN”, a quienes se recolectará la información necesaria con la finalidad de determinar y evidenciar la problemática, los mismos que están distribuidos de la siguiente manera:

Descripción de la población de estudio

Tabla 5 Detalle de la población

POBLACIÓN NÚMERO

Gerente – Propietario 1

Contador externo 1

Empleados de Producción 5

Total-Universo 7

Fuente: Empresa “Jiménez Alemán Filiberto Fabián”,

26

2.2.1.2. Muestra.

En este estudio no se aplicará la fórmula de la muestra, por ser la población mínima, por ello se ha considerado aplicar los instrumentos de investigación a su totalidad de involucrados.

2.2.2. Métodos, técnicas e instrumentos.

A continuación, detallaremos los métodos, técnicas e instrumentos utilizados en la presente investigación:

2.2.2.1.Métodos de investigación.

2.2.2.1.1. Inductivo – deductivo.

Se aplicó en el análisis de cada uno de los pasos por separado que conforman el proceso contable para generalizar que la información es confiable y oportuna.

2.2.2.1.2. Analítico- sintético.

Se lo aplico para revisar parte por parte las causas y efectos de los problemas como la manera de controlar el expendio de los productos, y el registro de actividades diarias con el fin de conocer su funcionamiento y de este modo llegar a la comprensión total de la problemática presentada en la empresa.

2.2.2.1.3. Histórico- Lógico.

27

2.2.2.2.Técnicas de investigación.

Son aquellas técnicas que facilitaron la recolección de información con objetividad en el conocimiento de la realidad, en la presente investigación se utilizó las siguientes técnicas:

2.2.2.2.1. Observación

Consiste en observar personas, fenómenos, hechos, acciones, situaciones, etc., con el fin de obtener determinada información necesaria para una investigación. Mediante la observación se intentan captar aquellos aspectos que son más significativos de cara al problema a investigar para recopilar los datos que se estiman convenientes.

2.2.2.2.2. Entrevista

La entrevista es una técnica de recopilación de información mediante una conversación profesional, con la que además de adquirirse información acerca de lo que se investiga, tiene importancia desde el punto de vista educativo; los resultados a lograr en la misión dependen en gran medida del nivel de comunicación entre el investigador y los participantes en la misma.

2.2.2.2.3. Encuesta.

La encuesta es una técnica de adquisición de información de interés sociológico, mediante un cuestionario previamente elaborado, a través del cual se puede conocer la opinión o valoración del sujeto seleccionado en una muestra sobre un asunto dado.

2.2.2.3. Instrumentos de investigación.

2.2.2.3.1. Guía de observación

28 2.2.2.3.2. Guía de entrevista

Para realizar la presente investigación se acudió a la empresa para realizar una entrevista al Gerente-Propietario de la Empresa “Jiménez Alemán Filiberto Fabián”, para recolectar información y datos importantes, con el fin de evidenciar las problemáticas existentes en la empresa.

2.2.2.3.3. Cuestionario.

Este instrumento acompaña a la técnica de la encuesta que se aplicó aplicada a los empleados dedicados a la producción, el mencionado instrumento contuvo un esquema de preguntas orientadas a tener información de la investigación suficiente, que valide la problemática relevante y existente.

2.3. Resultados del diagnóstico de la situación actual

Una vez finalizada las entrevistas al gerente propietario y contador, así como las encuestas al personal, se obtuvo los siguientes resultados e interpretación que se detallan a continuación:

2.3.1. Resultado de la entrevista al gerente de la empresa

Entrevista al Gerente- Propietario de la Empresa “JIMÉNEZ ALEMÁN FILIBERTO FABIÁN”, en la ciudad de Santo Domingo de los Tsáchilas.

Primera Pregunta ¿Desde qué año usted dirige a la empresa?

Hace 10 años estoy encargado de llevar adelante mi empresa

Segunda Pregunta ¿La empresa cuenta con un plan de cuentas acuerdo a las necesidades de la misma?

29

Tercera pregunta ¿Tiene identificado los costos de materia prima, mano de obra y costos indirectos de fabricación?

No conozco los costos involucrados, los precios que se establecen a los productos son colocados al azar, de manera empírica.

Cuarta Pregunta ¿Usted conoce lo que le cuesta producir cada uno de los productos que ofrece en el mercado?

No los valores que se obtiene son de manera espontánea y al azar.

Quinta Pregunta ¿Se preparan estados financieros mensuales en la empresa?

No se realizan los estados financieros, pero si sería importante que se los realice.

Sexta Pregunta ¿Estima usted que la información contable le permite la toma de decisiones acertadas dentro de su financiera?

No contamos con información contable a tiempo de tal manera que las decisiones se la toman de acuerdo con las necesidades y basada en la información de la liquidez.

Séptima Pregunta ¿Se realizan análisis a los estados financieros?

No se lo realiza porque no se generan estados Financieros

Octava Pregunta ¿La empresa cuenta con suficiente liquidez?

Claro, porque la empresa realiza ventas diarias y se cuenta con efectivo, pero no se conoce las variaciones que existen.

Novena Pregunta ¿Conoce la importancia de la aplicación de indicadores financieros?

30

Decima Pregunta ¿Conoce la rentabilidad y los niveles de endeudamiento en la que se encuentra la empresa en la actualidad?

No se dispone de esa información por no realizar estados financieros solo los costos están fijados en las compras y ventas declaradas mes a mes.

Décima Primera Pregunta ¿Permitiría y diera todas las facilidades para realizar un proceso contable que le permita obtener información financiera real y oportuna?

Claro con gusto para que mejore todas las actividades y lo más importante saber los costos reales de los productos.

2.3.2. Resultados de la entrevista al Contador Externo

Entrevista al Contador externo de la Empresa “JIMÉNEZ ALEMÁN FILIBERTO FABIÁN”, en la ciudad de Santo Domingo de los Tsáchilas.

Primera Pregunta ¿Desde qué año usted realiza la contabilidad a la empresa?

Hace 2 años que estoy encargado de llevar los ingresos y gastos de la empresa pero más me dedico a realizar sus declaraciones para el pago de los impuestos.

Segunda Pregunta ¿La empresa cuenta con un plan de cuentas acuerdo a las necesidades de la misma?

La empresa en la actualidad no cuenta con un plan de cuentas.

Tercera pregunta ¿Tiene usted identificado los costos de materia prima, mano de obra y costos indirectos de fabricación?

31

Cuarta Pregunta ¿Usted conoce lo que le cuesta producir una cierta cantidad de productos?

Desconozco los costos ya que no se realiza ningún tipo de hojas de costo que permita determinar el costo.

Quinta Pregunta ¿Prepara usted estados financieros mensuales en la empresa?

No se realizan Estados Financieros solo me dedico a las declaraciones.

Sexta Pregunta ¿Usted considera que la información contable le permite la toma de decisiones acertadas dentro de la empresa?

La información que se da a la empresa ayuda en la compra y venta según las necesidades que tenga la empresa.

Séptima Pregunta ¿Realiza usted análisis a los estados financieros?

No se lo realiza porque no se generan estados Financieros

Octava Pregunta ¿Sabe usted si la empresa cuenta con suficiente liquidez?

La empresa cuenta con liquidez para pagos prontos pero no se determina con cuanto cuenta por no realizar análisis.

Novena Pregunta ¿Sabe la importancia que sería la aplicación de indicadores financieros?

Sería de gran importancia implementar para conocer con exactitud los niveles de endeudamiento, liquidez etc. que tiene la empresa.

32

No se dispone de esa información por no realizar estados financieros solo los costos están fijados en las compras y ventas declaradas mes a mes.

2.3.3. Análisis e interpretación de los resultados

Interpretación de los resultados obtenidos de la encuesta realizada a los empleados de producción de la empresa “JIMÉNEZ ALEMÁN FILIBERTO FABIÁN”.

Tabla 6 Interpretación de los resultados obtenidos de la encuesta realizada a los empleados

N° PREGUNTA ALTERNATIVAS VALOR

ABSOLUTO

VALOR RELATIVO

1

¿Llevan un registro de entrada y salida de mercadería como hojas de pedido que respalden su entrega?

Si 0 00,00%

No 5 100,00%

TOTAL 5 100%

Análisis: El 100% de los empleados de la empresa nos dicen que no llevan un registro de entrada mercadería al momento de llegar a bodega para su trasformación al igual al momento de salida del producto terminado.

PREGUNTA 2

2

¿Se cuenta con un catálogo de los productos que necesitan para la producción?

Si 0 0,00%

No 5 100,00%

TOTAL 5 100%

Análisis: Se puede observar que el total de empleados encuestados nos dieron a conocer que la empresa no cuenta catálogos de los productos que serán utilizadas al momento de trasformar la materia prima.

PREGUNTA 3

3 ¿Conoce con exactitud cuál es el costo de producción de cada

Si 0 0,00%

33

uno de los productos elaborados?

TOTAL 5 100%

Análisis: El total de los encuestados nos dieron a manifestar que desconocen del precio real de los productos que se elaboran en la empresa.

PREGUNTA 4

4

¿Conoce si la empresa cuenta con un sistema de costos establecidos?

Si 0 0,00%

No

5 100,00%

TOTAL 5 100%

Análisis: El 100 % de los encuestados mencionan que están al tanto que la empresa no cuenta con un sistema de costos para saber el precio real de sus productos.

PREGUNTA 5

5

¿Conoce usted si la empresa ha obtenido perdida o ganancia?

Si 0 0,00%

No 5 100,00%

TOTAL 3 100%

Análisis: El total de los encuestados manifiestan que no saben si la empresa esta generado pérdidas o ganancia según los costos incurridos por no realizar Estados Financieros.

PREGUNTA 6

6

¿Cómo cataloga la

información financiera que genera la empresa?

Excelente 0 0,00%

Buena 2 40,00%

Mala 3 60,00%

TOTAL 5 100%

34

procedencia dando lugar a que el gerente al momento de tomar decisiones pueda cometer errores que puede generar pérdidas irreversibles.

PREGUNTA 7

7

¿Se cuenta con información oportuna para la toma de decisiones?

Si 1 20,00%

No 4 80,00%

TOTAL 3 100%

Análisis: El 80,00% estiman que la empresa no cuenta con información oportuna para la toma de decisiones generando así que el gerente no pueda tomar una correcta toma de decisiones ya que no es verdadera la información conllevando a tomar decisiones equivocadas y generar perdidas.

PREGUNTA 8

8

¿Se realiza estudios de interpretación y análisis periódicamente de la situación financiera de la empresa?

Si 0 0,00%

No 5 100%

TOTAL 5 100%

Análisis: El 100% del total de los encuestados nos dicen que no se realizan ningún tipo de análisis a la situación actual de la empresa por lo que esto se debe a que la información que se presenta en los estados financieros no es oportuno y confiable.

PREGUNTA 9

9 ¿Conoce si la empresa tiene un nivel de endeudamiento?

Si 0 0,000%

No 5 100,00%

TOTAL 5 100%

35

PREGUNTA 10

10

¿Conoce usted si la empresa tiene liquidez para cubrir sus obligaciones con los proveedores?

Si 2 40,00%

No 3 60,00%

TOTAL 5 100%

Análisis: El 60% de los empleados encuestados no tienen en claro cuanta liquidez tiene la empresa para cubrir sus deudas.

PREGUNTA 11

11

¿Le gustaría conocer cuáles son los pasos para realizar un proceso contable de fácil funcionamiento y aplicable a la empresa?

Si 5 100%

No 0 0,00%

TOTAL 5 100%

Análisis: El 100% de los encuestados de la empresa les gustaría conocer cuáles son los pasos para realizar un proceso contable de fácil funcionamiento y que sea eficiente.

Fuente: Empresa “Jiménez Alemán Filiberto Fabián”

Elaborado por: Gómez Tapia Alejandro.

2.3.4. Resumen de las principales insuficiencias detectadas con la aplicación de métodos.