UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES

“UNIANDES”

FACULTAD DE SISTEMAS MERCANTILES

CARRERA DE CONTABILIDAD SUPERIOR Y AUDITORÍA, CPA.

PROYECTO DE INVESTIGACIÓN PREVIO A LA OBTENCIÓN DEL TÍTULO

DE INGENIERO EN CONTABILIDAD SUPERIOR, AUDITORÍA Y FINANZAS,

CPA.

TEMA: PROCESOS CONTABLES PARA EL ANÁLISIS FINANCIERO DE

LA EMPRESA “MORA VALLEJO ALEXANDRA DE FATIMA”, EN

LA CIUDAD DE SANTO DOMINGO, 2018.

AUTOR: QUIÑONEZ BOLAÑOS JIMMY JAIR

TUTOR: LCDO. HURTADO GUEVARA RICHARD FERNANDO, MBA

SANTO DOMINGO – ECUADOR

APROBACIÓN DEL TUTOR DEL TRABAJO DE TITULACIÓN

CERTIFICACIÓN

Quien suscribe, legalmente CERTIFICA QUE: El presente Trabajo de Titulación

realizado por el señor Jimmy Jair Quiñonez Bolaños, estudiante de la carrera de

Contabilidad Superior y Auditoría CPA., Facultad de Sistemas Mercantiles con el tema

PROCESOS CONTABLES PARA EL ANÁLISIS FINANCIERO DE LA

EMPRESA “MORA VALLEJO ALEXANDRA DE FATIMA”, EN LA CIUDAD

DE SANTO DOMINGO, 2018, ha sido prolijamente revisado, y cumple con todos los

requisitos establecidos en la normativa pertinente de la Universidad Regional Autónoma

de los Andes UNIANDES, por lo que apruebo su presentación.

Santo Domingo, junio del 2019

Lcdo. Richard Fernando Hurtado Guevara, Mba

DECLARACIÓN DE AUTENTICIDAD

Yo, Jimmy Jair Quiñonez Bolaños, estudiante de la carrera de Contabilidad Superior y

Auditoría CPA., Facultad de Sistemas Mercantiles, declaro que todos los resultados

obtenidos en el presente trabajo de investigación, previo a la obtención del título de

INGENIERO EN CONTABILIDAD SUPERIOR, AUDITORÍA Y FINANZAS

CPA., son absolutamente originales, auténticos y personales; a excepción de las citas, por

lo que son de mi exclusiva responsabilidad.

Santo Domingo, junio del 2019

Sr. Jimmy Jair Quiñonez Bolaños

CI: 080401936-2

DERECHOS DEL AUTOR

Yo, Jimmy Jair Quiñonez Bolaños, declaro que conozco y acepto las disposiciones

constantes en el literal d) del Art.85 del Estatuto de la Universidad Regional Autónoma

de los Andes, que en su parte pertinente textualmente dice: El patrimonio de la

UNIANDES está constituido por: La propiedad intelectual sobre las Investigaciones,

trabajos científicos o técnicos, proyectos profesionales y consultoría que se realicen en la

Universidad o por cuenta de ella.

Santo Domingo, junio del 2019

Sr. Jimmy Jair Quiñonez Bolaños

CI: 080401936-2

CERTIFICACIÓN DE LA LECTORA DEL TRABAJO DE TITULACIÓN

Yo, Mgs. Elizabeth Amanda Martinez Patiño, en calidad de Lectora del Proyecto de

Titulación.

CERTIFICO:

Que el presente trabajo de titulación realizado por el estudiante Jimmy Jair Quiñonez

Bolaños sobre el tema “PROCESOS CONTABLES PARA EL ANÁLISIS

FINANCIERO DE LA EMPRESA MORA VALLEJO ALEXANDRA DE FATIMA

EN LA CIUDAD DE SANTO DOMINGO, 2018.”, ha sido cuidadosamente revisado

por la suscrita, por lo que he podido constatar que cumple con todos los requisitos de

fondo y forma establecidos por la Universidad Regional Autónoma de los Andes

“UNIANDES”, para esta clase de trabajos por lo que autorizo su presentación.

Santo Domingo, agosto del 2019

Mgs. Elizabeth Amanda Martinez Patiño

DEDICATORIA

Hoy no puedo ocultar la felicidad que hay en mí, por que logre lo que un día me pareció

imposible un sueño difícil de alcanzar. La vida tiene mucho camino el cual debo recorrer

y esta es una etapa.

Primordialmente le dedico mi trabajo a Dios por concederme la vida, dándome fortaleza

para continuar superando los obstáculos que se presentan a diario.

En forma especial a mi padre GUTEMBER QUIÑONEZ y a mi madre GEORGINA

BOLAÑOS por el apoyo incondicional, por su entera confianza, les doy gracias por su

lucha diaria, por todos sus esfuerzos ya que han sido el pilar para la culminación de mi

carrera Universitaria, meta que he logrado con esfuerzo y sacrificio, dentro de las aulas

de la universidad.

AGRADECIMIENTO

Estas líneas me servirán para expresar mi más profundo agradecimiento a todas aquellas

personas que con su apoyo incondicional han colaborado en la realización del presente

trabajo, A la universidad Regional Autónoma De Los Andes “UNIANDES”, por

brindarme la oportunidad, de contribuir con la formación como profesionales.

A las autoridades de la universidad, quienes me brindaron una beca la cual la pude

mantener toda la etapa universitaria, a todos los docentes que aportaron con un granito de

arena en mi formación como profesional, a todos mis familiares quienes me dieron

siempre aliento para seguir a delante. Gracias a todos.

RESUMEN

La Empresa “MORA VALLEJO ALEXANDRA DE FATIMA”, obligada a llevar

contabilidad, la cual tiene como actividad principal la compra y venta de computadoras y

sus accesorios en el cantón Santo Domingo, el presente proyecto de investigación tiene

como objetivo realizar el proceso contable e información financiera, con el fin de que los

directivos puedan tomar mejores decisiones para su mejor estabilidad y desarrollo

económico, se determinó que la organización no cuenta con un proceso contable que

ayude a obtener la información real, y sobre todo a tiempo el cual ha delimitado su

desarrollo económico, en este proyecto la tendencia empleada fue cuantitativa, ya que se

manejó cifras numéricas, para poder conocer la eficiencia de la información, se utilizaron

métodos, técnicas e instrumentos, los cuales fueron de vital importancia para poder

determinar las falencias de la empresa, como el no contar con un plan de cuentas de

acuerdo a las necesidades de la organización, no cuenta con un adecuado control de

mercadería, no tiene documentos fuentes, el cual le refleje la adecuada información

financiera y así poder tomar las mejores decisiones, la propuesta se aplicó en base al giro

de la empresa, los resultados obtenidos al final de la información financiera, para luego

poder analizarlos, se determinó una ganancia de $1.637,29 en el ejercicio económico del

mes de mayo del 2018, por lo que se emite un informe a la propietaria de la organización

donde se plantea las recomendación, para la mejor toma de decisiones y alcanzar el

ABSTRACT

The company "MORA VALLEJO ALEXANDRA DE FATIMA", obliged to keep

accounting, which has as its main activity the purchase and sale computers and their

accessories in Santo Domingo Canton, this research project aims to perform the

accounting and information process financial, in order that managers can make better

decisions for their better stability and economic development, it was determined that the

organization does not have an accounting process that helps to obtain the real information,

and especially in time which has delimited its economic development, in this project the

trend used was quantitative, since numerical figures were used, to be able to know the

efficiency information, methods, techniques and instruments were used, which were of

vital importance to be able to determine the shortcomings of the company , such as not

having a chart of accounts according to the needs of the organization, does not count with

adequate merchandise control, it does not have source documents, which reflect the

adequate financial information and thus be able to make the best decisions, the proposal

was applied based on the company's turnaround, the results obtained at the end of the

financial information , to then analyze them, a profit of $ 1.637,29 was determined in the

fiscal year of May 2018, so a report is issued to the owner of the organization where the

recommendations are raised, for the best decision making and to achieve the desired

INDICE DE CONTENIDOS

PORTADA

APROBACIÓN DEL TUTOR DEL TRABAJO DE INVESTIGACIÓN DECLARACIÓN DE AUTENTICIDAD

DERECHOS DEL AUTOR

CERTIFICACIÓN DE LA LECTORA DEL TRABAJO DE INVESTIGACIÓN DEDICATORIA

AGRADECIMIENTO RESUMEN

ABSTRCT

INTRODUCCIÓN ... 1

Actualidad e importancia ... 1

Problema de investigación ... 3

Formulación del problema a investigar ... 4

Objetivos ... 4

Objetivo general ... 4

Objetivos específicos ... 4

CAPÍTULO I... 5

1. Fundamentación teórica ... 5

1.1. Antecedentes de la investigación ... 5

1.2 Actualidad del objeto de estudio de la investigación ... 6

1.2.1. Contabilidad ... 6

1.2.1.1 Concepto ... 6

1.2.1.2 Importancia ... 6

1.2.1.3 Normativa legal ... 6

1.2.1.3.2. NIC 2 Inventarios ... 7

1.2.1.3.3. NIC 4 Depreciaciones de activos ... 7

1.2.1.3.4. NIC 7 Estado de flujos del efectivo ... 7

1.2.1.4. Deberes formales del contribuyente ... 8

1.2.1.4.1. Inscripción en el RUC ... 8

1.2.1.4.2. Emitir y entregar comprobantes de venta y retención ... 8

1.2.1.4.3. Llevar los libros y registros contables de acuerdo a mi actividad económica, utilizando los servicios de un profesional en contabilidad. ... 8

1.2.1.4.4. Acudir a las oficinas del Servicio de Rentas Internas. ... 8

1.2.1.5. Ley Orgánica de Régimen Tributario... 8

1.2.1.5.1.Impuesto a la Renta. ... 8

1.2.1.5.2.Impuesto al Valor Agregado. ... 9

1.2.1.5.3.Declaración del IVA. ... 9

1.2.1.6. Objetivos de la contabilidad ... 9

1.2.1.7. Tipos de contabilidad ... 10

1.2.1.7.1. Contabilidad de costos ... 10

1.2.1.7.2. Contabilidad Gubernamental ... 10

1.2.1.7.3. Contabilidad bancaria... 10

1.2.1.7.4. Contabilidad hotelera ... 11

1.2.1.7.5. Contabilidad comercial ... 11

1.2.1.7.5.1, Importancia de la contabilidad comercial ... 11

1.2.1.7.5.2. Sistema de inventarios... 12

1.2.1.7.5.2.1. Sistema de cuenta múltiple ... 12

1.2.1.7.5.2.2. Sistema de cuenta permanente ... 12

1.2.2. Proceso contable ... 12

1.2.2.2. Flujo del proceso contable ... 13

1.2.2.3. Documentos fuente... 13

1.2.2.4. Comprobantes internos... 13

1.2.2.5. Comprobantes externos ... 14

1.2.2.6. Plan de cuentas ... 14

1.2.2.7 Estado de situación inicial ... 14

1.2.2.8. Libro Diario ... 14

1.2.2.9. Libro Mayor ... 14

1.2.2.10. Libros auxiliares ... 15

1.2.2.11. Balance de comprobación ... 15

1.2.2.12. Ajustes ... 15

1.2.2.13. Estados Financieros ... 15

1.2.2.13.1. Estado de resultados ... 16

1.2.2.13.2. Balance general ... 16

1.2.2.13.3. Estado del flujo del efectivo ... 16

1.2.2.13.4. Notas explicativas ... 16

1.2.3. Información financiera ... 17

1.2.3.1 Concepto ... 17

1.2.3.2. Importancia ... 17

1.2.3.3. Análisis financiero ... 18

1.2.3.4. Análisis horizontal ... 18

1.2.3.5. Análisis vertical ... 18

1.2.3.6. Análisis de indicadores financieros ... 19

1.2.3.6.1. Razones de liquidez... 19

1.2.3.6.2. Razones de solvencia y endeudamiento ... 20

1.2.3.6.4. Razones de rentabilidad ... 22

CAPITULO II ... 24

2. DISEÑO METODOLÓGICO Y DIAGNOSTICO ... 24

2.1. Paradigma y tipo de investigación ... 24

2.1.1. Paradigma asumido ... 24

2.1.2 Modalidad y tipos de investigación ... 24

2.1.2.1 Tipos de investigación... 24

2.1.2.1.1 Investigación de campo ... 24

2.1.2.1.2 Investigación bibliográfica ... 24

2.1.2.1.3 Investigación descriptiva ... 25

2.1.2.1.4 Investigación exploratoria ... 25

2.2. Procedimiento para la búsqueda y procesamiento de los datos... 25

2.2.1 Población y muestra ... 25

2.2.1.1 Población ... 25

2.2.1.2 Muestra ... 26

2.2.2 Métodos, técnicas e instrumentos. ... 26

2.2.2.1 Métodos de investigación ... 26

2.2.2.1.1 Inductivo – deductivo ... 26

2.2.2.1.2 Histórico – lógico ... 26

2.2.2.1.3 Analítico – sintético ... 27

2.2.2.2 Técnicas de investigación ... 27

2.2.2.2.1 Entrevista ... 27

2.2.2.2.2 Encuesta ... 27

2.2.2.2.3 Observación ... 27

2.2.2.3 Instrumentos de investigación ... 27

2.2.2.3.2 Cuestionario ... 28

2.2.2.3.3 Guía de observación ... 28

2.2.3 Planes de procesamiento y análisis de la información, así como los métodos empleados para el procedimiento de la información. ... 28

2.3. Resultados del diagnóstico de la situación actual ... 28

2.3.1. Diagnostico que caracterice el problema de investigación formulada ... 28

2.3.2. Análisis e interpretación de resultados ... 29

2.3.2.1. Entrevista dirigida a la Propietaria de la empresa “MORA VALLEJO ALEXANDRA DE FÁTIMA”, en el cantón Santo Domingo ... 29

3.2.2.2. Entrevista dirigida a la Encargada de la Caja “MORA VALLEJO ALEXANDRA DE FÁTIMA” en el cantón Santo Domingo. ... 31

2.3.2.3. Guía de observacion aplicada a la empresa “Mora Vallejo Alexandra de Fátima” ... 32

2.3.3. Resumen de las principales insuficiencias detectadas con la aplicación de los métodos .. 33

CAPÍTULO III ... 35

3. PROPUESTA DE SOLUCIÓN AL PROBLEMA. ... 35

3.1. Propuesta de solución al problema, con la siguiente estructura. ... 35

3.1.1. Nombre de la propuesta ... 35

3.1.2. Objetivos ... 35

3.1.2.1. Objetivo general ... 35

3.1.2.2. Objetivos específicos ... 35

3.1.3. Elementos que la conforman ... 36

3.1.4. Explicación de cómo la propuesta contribuye a solucionar las insuficiencias identificadas en el diagnóstico ... 37

3.2. Aplicación práctica parcial o total de la propuesta ... 37

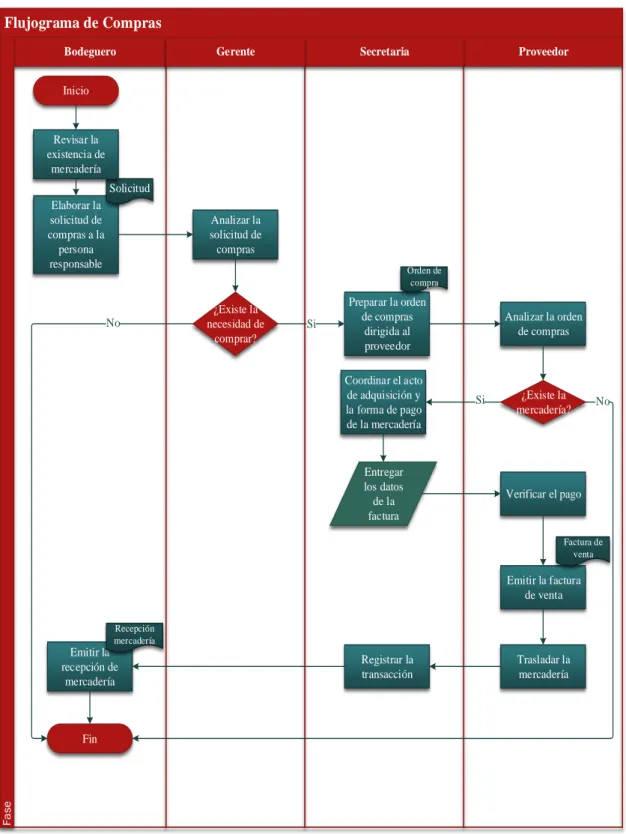

3.2.1. Diseño de Flujogramas de los procesos de compra y venta de mercaderías ... 38

3.2.1.1. Símbolos a emplearse en el flujograma ... 38

2.2.1.2. Flujograma del Proceso de Compra ... 39

3.2.1.4. Políticas de compras ... 41

3.2.1.5. Políticas de ventas ... 41

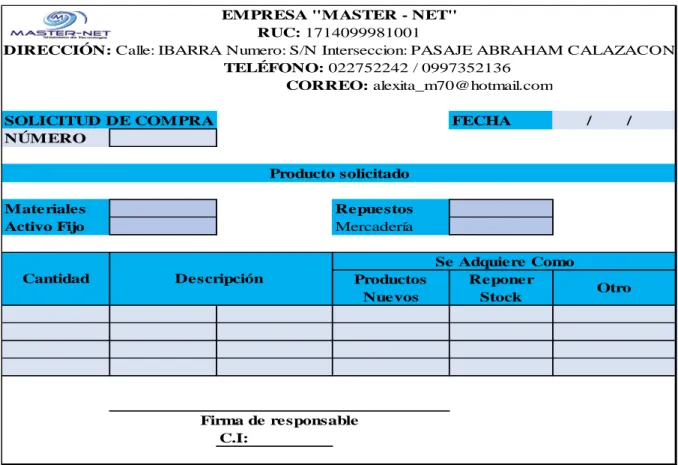

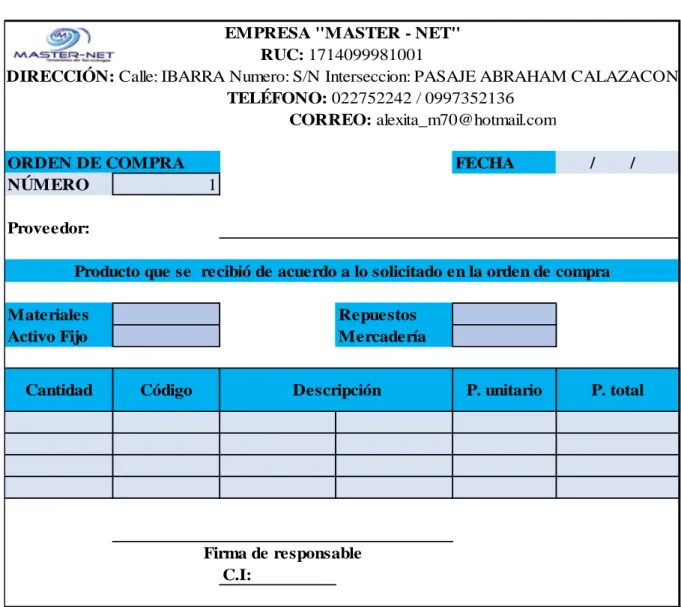

3.2.2. Elaboración de documentos fuentes, como medio de respaldo de las actividades operativas que realiza la organización ... 43

3.2.2.1. Solicitud de Compra ... 44

3.2.2.2. Orden de compra ... 44

3.2.2.3. Recepción de Mercadería ... 45

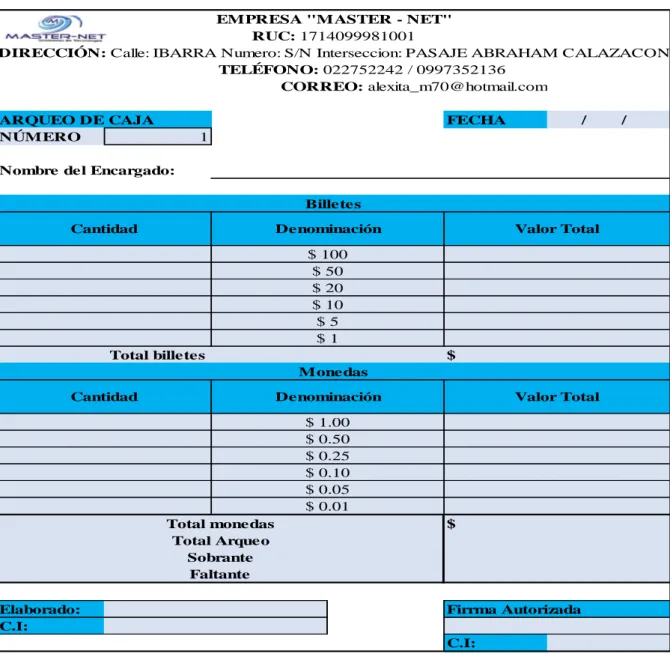

3.2.2.4 Arqueo de Caja ... 46

3.2.2.4.1. Vale de caja ... 47

3.2.2.4.2. Reposición de Caja Chica ... 48

3.2.2.4.3. Políticas de Caja ... 49

3.2.2.4.4. Políticas de Caja Chica... 50

3.2.2.4.5. Procedimiento del Vale de Caja. ... 50

3.2.2.4.6. Procedimiento de la Reposición de Caja Chica. ... 51

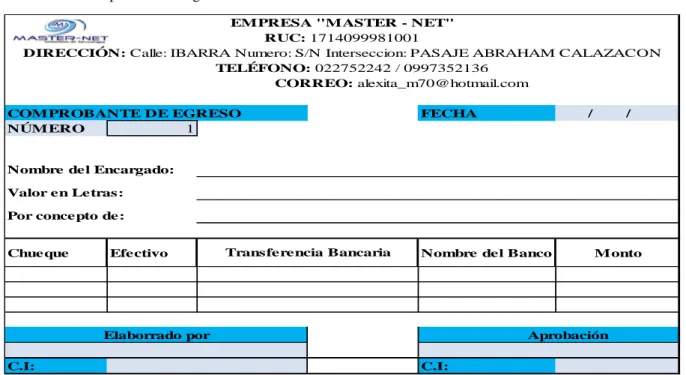

3.2.2.5. Comprobante de Egreso ... 51

3.2.2.6. Comprobante de Ingreso ... 52

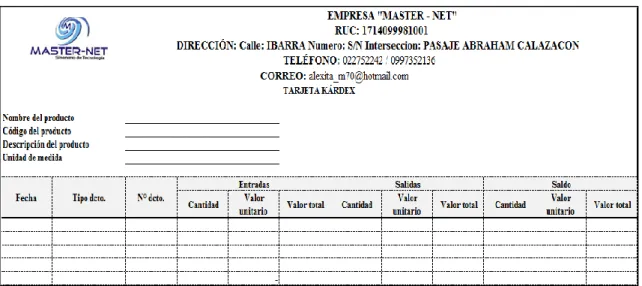

3.2.2.7. Kárdex ... 53

3.2.2.8. Rol de Pagos ... 53

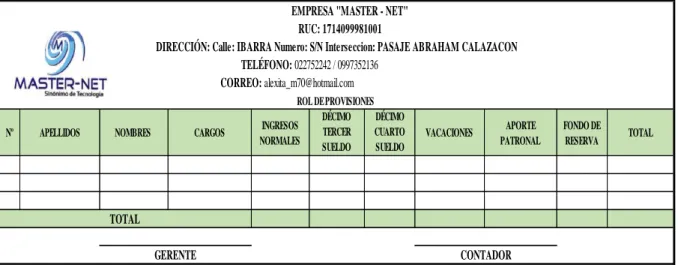

3.2.2.9. Rol de Provisiones ... 54

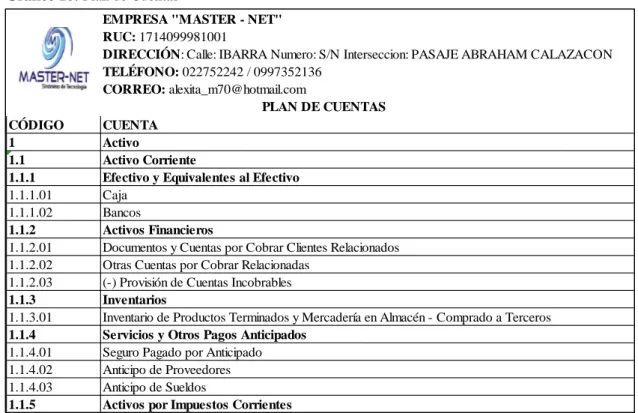

3.2.3. Elaboración del Plan de Cuentas con su Respectivo Manual del Plan de Cuentas ... 55

3.2.3.1. Plan de Cuentas ... 55

3.2.3.2. Manual del Plan de Cuentas ... 55

3.2.4. Práctica Contable enfocado al mes de mayo del 2018 ... 57

3.2.4.1. Estado de Situación Inicial ... 57

3.2.4.2. Transacciones ... 58

3.2.4.4. Libro Mayor ... 60

3.2.4.5. Balance de Comprobación ... 61

3.2.4.6. Ejecución de los Estados Financieros ... 62

3.2.4.6.1. Estado de Resultados... 62

3.2.4.6.2. Estado de Situación Final ... 63

3.2.4.6.3. Estado del Flujo de Efectivo ... 64

3.2.4.6.4. Estado de Cambios del Patrimonio ... 66

3.2.4.7. Análisis Financiero... 66

3.2.4.7.1. Análisis Vertical ... 66

3.2.4.7.2. Análisis Horizontal... 69

3.2.4.8. Indicadores Financieros ... 70

3.2.4.8.1. Indicadores de Liquidez ... 70

3.2.4.8.2. Indicadores de Endeudamiento ... 70

3.2.4.8.3. Indicadores de Rentabilidad ... 71

3.2.4.8.4. Indicadores de Actividad ... 72

3.2.4.9. Informe Financiero ... 72

CONCLUSIONES Y RECOMENDACIONES ... 76

Conclusiones ... 76

Recomendaciones ... 76 BIBLIOGRAFÍA

INDICE DE TABLAS

Tabla 1: Razón de liquidez ... 19

Tabla 2: Razones de Solvencia y Endeudamiento ... 20

Tabla 3: Razones de Actividad y Eficiencia ... 21

Tabla 4: Razones de Rentabilidad ... 22

Tabla 5: Población de Estudio ... 26

Tabla 6: Resultados de las Encuestas Dirigidas a los Trabajadores ... 33

INDICE DE FIGURAS Figura: 1 Flujo de Proceso Contable ... 13

Figura: 2 Guía de Observación ... 32

INDICE DE GRÁFICOS Gráfico 1: Flujograma de Compra ... 39

Gráfico 2: Flujograma de Venta... 40

Gráfico 3: Procedimiento del Flujo de Compra ... 42

Gráfico 4: Procedimiento del Flujo de Venta ... 43

Gráfico 5: Solicitud de Compra ... 44

Gráfico 6: Orden de Compra ... 45

Gráfico 7: Recepción de Mercaderías ... 46

Gráfico 8: Arqueo de Caja ... 47

Gráfico 9: Vale de Caja ... 48

Gráfico 10: Reposición de Caja Chica ... 49

Gráfico 11: Comprobante de Egreso ... 51

Gráfico 13: Tarjeta Kárdex ... 53

Gráfico 14: Rol de Pagos ... 54

Gráfico 15: Rol de Provisiones ... 54

Gráfico 16: Plan de Cuentas... 55

Gráfico 17: Manuel del Plan de Cuentas ... 56

Gráfico 18: Estado de Situación Inicial ... 57

Gráfico 19: Libro Diario ... 59

Gráfico 20: Libro Mayor ... 60

Gráfico 21: Balance de Comprobación ... 61

Gráfico 22: Estado de Resultados ... 62

Gráfico 23: Estado de Situación Final ... 63

Gráfico 24: Balances Generales ... 64

Gráfico 25: Estados del Flujo de Efectivo ... 65

Gráfico 26:Estado del Cambio en el Patrimonio... 66

Gráfico 27: Análisis Vertical del Estado de Resultados ... 67

Gráfico 28: Estado de Situación Final del Estado de Resultados ... 68

Gráfico 29: Análisis Horizontal del Estado de Situación Final ... 69

Gráfico 30: Indicadores de Liquidez ... 70

Gráfico 31: Indicadores de Endeudamiento ... 71

Gráfico 32: Indicadores de Rentabilidad... 71

INDICE DE ANEXO

Anexo N0 1: Oficio de Aprobación del Perfil

Anexo N0 2: Carta de Aceptación de la Empresa

Anexo N0 3: Formato de Entrevista y Encuesta

Anexo N0 4: Plan de Cuentas

Anexo N0 5: Manual del Plan de Cuentas

Anexo N0 6: Transacciones

Anexo N0 7: Libro Diario

Anexo N0 8: Libro Mayor

Anexo N0 9: Kárdex

Anexo N0 10: Tablas de Depreciación

Anexo N0 11: Rol de Pagos y Provisiones

Anexo N0 12: Ruc de la Empresa

Anexo N0 13: Declaración del Impuesto del Valor Agregado

Anexo N0 14: Factura de Compra y Venta

1

INTRODUCCIÓN

Actualidad e importancia

El objetivo cinco dentro del Plan Nacional de Desarrollo 2017-2021 menciona impulsar

la productividad y la competitividad para el crecimiento económico sostenible de manera

redistribuida y solidaria, dentro del mismo presenta un lineamiento para impulsar una

economía que se sustente en el aprovechamiento adecuado de los recursos naturales, que

guarde el equilibrio con la naturaleza e incorpore valor agregado a productos de mayor

cantidad y mejor calidad; involucrando a todos los actores y democratizando, a más de

los medios de producción, los medios de comercialización.

De acuerdo a la Agenda de transformación de la Matriz Productiva nos menciona como

eje principal el objetivo 8 del PNBV 2017-2021: Consolidar el sistema económico social

y solidario, de forma sostenible, para lo cual nos menciona el siguiente objetivo,

contribuir a la generación de instituciones e instrumentos que sostengan los avances

alcanzados en materia social, productiva y ambiental, y consolidar una plataforma que

materialice cambios en base a los Objetivos del Plan Nacional de Desarrollo.

En la Agenda Zonal 4 de las Provincias de Manabí y Santo Domingo de los Tsáchilas nos

menciona la línea de acción 2.1 “Transformación de la matriz productiva” nos da a

conocer que una de las actividades a realizarse es “Profundizar la economía popular y solidaria y la micro, pequeña y mediana empresa.”, por lo que mejoraría la importancia

para la producción de dichas provincias a beneficiarse.

El objeto de investigación se encuentra en la provincia Santo Domingo de los Tsáchilas,

conjuntamente con la provincia de Manabí conforman la zona 4 denominada Pacífico, en

la Agenda Zonal de Desarrollo 2013 -2017 zona 4 presenta la siguiente información, las

actividades productivas que generan más empleo son en sector primario la cuales

conforman agricultura, ganadería, pesca y silvicultura cuya participación son del 26,30%,

las actividades de comercio por mayor y menor representan el 17,01% y las industrias

manufactureras en un 17,01%, por lo que cabe recalcar que la actividad comercial esta

2

Dentro del Plan de Desarrollo y Ordenamiento Territorial Santo Domingo de los

Tsáchilas nos menciona que dentro de su estructura productiva el sector terciario

(comercio y servicio) abarca la mayor parte del VAB Valor Agregado Bruto dentro de la

Provincia con un porcentaje del 68.22% sobre los demás sectores como es el primario y

secundario.

Al analizar el Plan de Desarrollo y Ordenamiento Territorial GAD Municipal Santo

Domingo, entendemos la búsqueda del complimiento de los ejes principales del Plan

Nacional de Buen Vivir, uno de los principales es el desarrollo y el crecimiento

económico de la cuidad, esto se pretende hacer mediante un crecimiento controlado y una

modernización tanto de la parte física como operativa de la cuidad.

El SRI es la entidad reguladora sobre los contribuyentes en Ecuador, y nos norma

mediante la LORTI, misma que dentro de su Reglamento nos habla sobre las sanciones

sobre la presentación de información falsa o mal sustentada, mencionando lo siguiente:

“Art. 19.- Las sanciones determinadas en la ley, se aplicarán con estricto apego a las

normas del debido proceso establecidas en la Constitución Política de la República.”.

El proceso contable es el ciclo que ocurre entre la ocurrencia, el registro y el

procesamiento de las operaciones financieras que se realizan en una empresa.

Es decir, se trata de una secuencia de actividades que conlleva al registro detallado de

cómo se reciben, se cobran y se pagan bienes y servicios en una organización. Por lo que

es necesario hacer énfasis que el fenómeno de investigación, forma parte del grupo

mayoritario en la generación de facturas en el país, por ende la organización “Mora

Vallejo Alexandra de Fátima” forma parte de las medianas empresas que realizan aporte

al SRI, además aporta a través de fuentes de trabajo, por lo que es de vital importancia la

aplicación del Proceso Contable, y así poder mejorar la información financiera, para la

mejor toma de decisiones,

La gestión financiera tiene como objetivo optimizar y multiplicar el dinero. Esto quiere

decir que se enfoca en sacar el mayor provecho a los recursos disponibles, pero también

apoya la toma de decisiones orientadas a que esos recursos puedan entregar ganancias,

3

es posible que las buenas decisiones se reflejen en el crecimiento sostenido del negocio

tanto en términos de facturación como en el capital humano.

Problema de investigación

La empresa Mora Vallejo Alexandra de Fátima es una empresa cuya actividad principal

es la venta al por menor de computadoras incluido sus partes y piezas misma que fue

creada el 19 de junio del 2001, la dirección donde desarrolla sus actividades es en el anillo

vial frente al Secap.

Actualmente la empresa “Mora Vallejo Alexandra de Fátima”, ha venido funcionando de

manera empírica. A través de un diagnóstico previo realizado se pudo evidenciar las

siguientes problemáticas:

La empresa no cuenta con un plan de cuentas, lo que impide un correcto registro

de sus transacciones, ocasionando un registro erróneo de sus actividades.

La falta de documentación de control provoca que la empresa “Mora Vallejo Alexandra de Fátima” no cuente con instrumentos necesarios para obtener

información financiera real, confiable y oportuna.

No existe un control en las cuentas tanto de efectivo como bancos, lo que impide

conocer si se cuenta con la liquidez requerida que ayude a una mejor información

financiera respecto a las obligaciones.

La información financiera no está disponible de manera oportuno en caso de

necesitar realizar una nueva inversión lo que ocasiona la pérdida de nuevas

oportunidades de inversión.

La toma de decisiones sin saber el verdadero estado financiero de la empresa,

provoca existan gastos que no han sido provisionados lo que provoca en ciertos

4

Si no se da alternativas de solución a los problemas que presenta actualmente la empresa,

los mismos podrían llevar una deficiente administración, con esto se reduciría la solvencia

económica para así cubrir sus gastos.

Formulación del problema a investigar

¿Con el diseño de un proceso contable de la empresa “Mora Vallejo Alexandra de Fátima”

se mejorará el manejo de la información financiera dentro de la empresa?

Línea de Investigación

Gestión de la información contable

Objetivos

Objetivo general

Diseñar el proceso contable para el mejoramiento de la información financiera de la

empresa “Mora Vallejo Alexandra de Fátima”, ubicada en la cuidad de Santo Domingo,

año 2018.

Objetivos específicos

- Fundamentar científica y teóricamente la metodología aplicable al proceso

contable e información financiera, contabilidad de costos y demás relacionados.

- Diagnosticar la situación actual de la empresa mediante técnicas, métodos e

instrumentos de investigación, que permitan evidenciar las causas involucradas

en la problemática.

- Aplicar un proceso contable para conocer la situación económica y control de los

5

CAPÍTULO I

1. Fundamentación teórica

1.1. Antecedentes de la investigación

Con el fin de establecer los antecedentes de la presente investigación se han realizado

consultas en diferentes trabajos relacionados con el tema de exploración en el Centro de

Información de la Universidad Regional Autónoma de los Andes (CDIC), extensión

Santo Domingo y se ha seleccionado los siguientes temas;

Martínez Calvopiña Alfredo David (2017). Proceso contable e información financiera en

la empresa “Mena Andino Washington Bolívar”, en la parroquia Alluriquín, provincia

Santo Domingo de los Tsáchilas, 2017. Los procesos contables hoy en la actualidad, es

la mejor herramienta que tienen las empresas para controlar, analizar y tomar decisiones.

Herrera Guevara Silvana María (2017). Proceso contable e información financiera a la

empresa “Prevensso CIA. LTDA.” de la ciudad de Santo Domingo, 2017. Nuestro país

se ha evolucionado económicamente gracias a la globalización y a la creación de

pequeñas, medianas y grandes empresas; con ello se ha comprobado que las exigencias y

las obligaciones de los propietarios de las empresas son más rígidos, es por eso que la

contabilidad deja de verse como una simple acumulación histórica de información y se

convierte en una herramienta importante y primordial para la obtención de información

6

1.2 Actualidad del objeto de estudio de la investigación

Tomando como referencia al objeto de estudio del Proyecto de Investigación se presentará

conceptos debidamente acreditados por autores especialistas del tema de estudio.

1.2.1. Contabilidad

1.2.1.1 Concepto

La contabilidad es la técnica fundamental de toda actividad económica que opera por

medio de un sistema dinámico de control e información que se sustenta tanto en un

marco teórico, como en normas internacionales. (Zapata, 2011, pág. 8)

La contabilidad puede definirse como el sistema de información que permite identificar,

clasificar, registrar, interpretar, analizar y evaluar, en términos monetarios, las

operaciones y transacciones de una organización. ‖ (Díaz, H., 2011, pág. 4)

1.2.1.2 Importancia

La importancia de la contabilidad se destaca al procesar de manera sistemática los hechos

económicos, permitiendo establecer controles efectivos de los recursos y generar un

conjunto de reportes específicos, estados financieros y sus notas explicativas. Y en la

toma de decisiones adecuadas, a partir de la información confiable que periódicamente

ofrece la contabilidad, con altas probabilidades del éxito. (Zapata, 2011, pág. 8)

“Sistema dinámico, pues al procesar de manera sistemática los hechos económicos, la

contabilidad permite establecer controles efectivos de los recursos y generar un conjunto

de reportes específicos, estados financieros y sus notas explicativas.” (Bravo, 2013,

pág.2)

1.2.1.3 Normativa legal

Para obtener información financiera fidedigna deberá estar sujeta bajo normativas como

las NIC y NIIF, la correcta aplicación de la misma reflejará la situación actual de la

7

1.2.1.3.1. NIC 1 Presentación es estados financieros

Los estados financieros que la organización debe presentar son el estado de resultados, el

balance general, el estado de flujo del efectivo, el estado de cambios del patrimonio y las

notas donde deben mencionar de manera resumida las políticas contables de la empresa

y demás notas explicativas.

Los estados financieros deberán estar identificados de manera clara y no deberá contener

información de otra índole, con la ejecución de todos los estados financieros permitirá

reflejar el rendimiento financiero que ha obtenido la organización en el ejercicio

económico.

1.2.1.3.2. NIC 2 Inventarios

Los inventarios son activos que pueden ser vendidos en el curso de su operación, también

se los identifican cuando están en el proceso de producción hasta los materiales que se

incurren en la elaboración del mismo, esta normativa no aplica a obras de curso como

construcciones, instrumentos financieros y activos biológicos.

1.2.1.3.3. NIC 16 Depreciaciones de activos

Los activos depreciables son aquellos que tienen limitada su vida útil, se debe dar un

tratamiento de manera sistemática tomando en cuenta su desgaste y la vida útil de aquel

activo, con el propósito de conocer su costo exacto en el periodo transcurrido. 10

Cuando se deprecia un activo, se debe presentar información tales como el método de

depreciación usado, el periodo de vida útil o porcentaje de la misma, depreciación que

sea correspondiente al periodo actual y la depreciación acumulada.

1.2.1.3.4. NIC 7 Estado de flujos del efectivo

Es fundamental aplicar el flujo del efectivo para analizar los flujos de entrada y salida de

efectivo en el periodo y la capacidad que tiene la empresa para generar efectivo y

8

Para identificar los tipos de flujo que ha tenido la organización es necesario conocer las

actividades de operación, inversión y financiación y su presentación se lo puede realizar

en el método directo e indirecto.

1.2.1.4. Deberes formales del contribuyente

1.2.1.4.1. Inscripción en el RUC

En el art. 2 del Reglamento de Aplicación de la LORTI menciona que toda persona natural

o jurídica que realicen actividades económicas y tengan bienes cual deban pagar

impuestos deben inscribirse en el Registro Único de Contribuyentes.

1.2.1.4.2. Emitir y entregar comprobantes de venta y retención

De acuerdo al art. 103 de la LORTI indica que todo sujeto pasivo de impuestos del IVA

e ICE deben emitir comprobantes de ventas de todas su actividades operativas que

realicen siempre y cuando sean debidamente autorizados por la administración tributaria.

1.2.1.4.3. Llevar los libros y registros contables de acuerdo a mi actividad

económica, utilizando los servicios de un profesional en contabilidad.

El art. 39 del Reglamento de Aplicación de la LORTI menciona que la contabilidad debe

realizará en el idioma castellano con el sistema de partida doble donde manifiesta que no

hay deudor sin acreedor y ni acreedor sin deudor.

1.2.1.4.4. Acudir a las oficinas del Servicio de Rentas Internas.

Al ser una institución de control se deber dar las facilidades a sus funcionarios

debidamente autorizados para que puedan realizar sus inspecciones y presentar toda

documentación que le sean requeridas.

1.2.1.5. Ley Orgánica de Régimen Tributario.

9

Art. 1.- Objeto del impuesto.- Establece el impuesto a la renta global que obtengan las

personas naturales, las sucesiones indivisas y las sociedades nacionales o extranjeras, de

acuerdo con las disposiciones de la presente Ley.

Art. 40.- Plazos para la declaración.- (Reformado por el Art. 94 de la Ley s/n, R.O.

242-3S, 29-XII-2007).- Las declaraciones del impuesto a la renta serán presentadas

anualmente por los sujetos pasivos, en los lugares y fechas determinados por el

reglamento.

1.2.1.5.2.Impuesto al Valor Agregado.

Art. 52.- Objeto del impuesto.- (Sustituido por el Art. 17 de la Ley s/n, R.O. 94-S,

23-XII-2009).- Se establece el Impuesto al Valor Agregado (IVA), que grava al valor de la

transferencia de dominio o a la importación de bienes muebles de naturaleza corporal, en

todas sus etapas de comercialización, así como a los derechos de autor, de propiedad

industrial y derechos conexos; y al valor de los servicios prestados, en la forma y en las

condiciones que prevé esta Ley.

1.2.1.5.3.Declaración del IVA.

Art. 67.- Declaración del impuesto.- (Sustituido por el Art. 123 de la Ley s/n, R.O.

242-3S, 29-XII-2007).- Los sujetos pasivos del IVA declararán el impuesto de las operaciones

que realicen mensualmente dentro del mes siguiente de realizadas, salvo de aquellas por

las que hayan concedido plazo de un mes o más para el pago en cuyo caso podrán

presentar la declaración en el mes subsiguiente de realizadas, en la forma y plazos que se

establezcan en el reglamento.

1.2.1.6. Objetivos de la contabilidad

“El objetivo principal de la contabilidad consiste en la preparación de los estados

contables que reflejan en forma concluyente, los verdaderos resultantes de las actividades

comerciales de un período de tiempo definido y la auténtica situación financiera del

10

Desarrollar el ciclo que siguen las operaciones desde el reconocimiento hasta la

generación de estados financieros; comprender las causas y efectos de las operaciones en

la situación económica y financiera de la empresa. (Zapata, 2011, pág. 3)

1.2.1.7. Tipos de contabilidad

La contabilidad es única en sus principios y múltiples en sus aplicaciones. En la actualidad

se determinan campos especializados en esta área, de acuerdo con el objetivo que

cumplen en cada caso; de tal manera que podemos hablar de las diferentes contabilidades,

las cuales están destinadas a proporcionar información tanto a terceras personas

relacionadas con la empresa, como su administración para la toma de decisiones (Zapata,

P., 2013, pág. 9)

1.2.1.7.1. Contabilidad de costos

“Es la aplicación de los principios contables con el fin de determinar el valor total de la

materia prima, mano de obra y otros insumos utilizados en la obtención de un producto

terminado o en la prestación de un servicio.” (Bravo, 2013, pág. 1)

1.2.1.7.2. Contabilidad Gubernamental

La contabilidad Pública como una aplicación especializada de la contabilidad es, ante

todo, un sistema de información que procesa datos económicos, sociales, ambientales y

financieros de los entes públicos, con el fin de revelar a través de estados contables e

informes, la naturaleza y características de sus movimientos o flujos resultantes en los

cambios de montos acumulados de obligaciones y derechos que poseen y administran los

entes públicos durante un horizonte temporal determinado. (Romero, 2013, pág. 84)

1.2.1.7.3. Contabilidad bancaria

La definición técnica que se suele utilizar para la contabilidad bancaria, hace referencia a

que la misma es quien se ocupa de la capacitación, medición y la valoración de todos

aquellos elementos financieros que circulen internamente en un banco. (Manzanares,

11

1.2.1.7.4. Contabilidad hotelera

La contabilidad identifica, evalúa, registra y produce cuadros-síntesis de información.La

contabilidad tiene como principal misión el proporcionar una información adecuada y

sistemática del acontecer económico y financiero de las empresas hoteleras. (Carrasco,

2010, pág. 23)

1.2.1.7.5. Contabilidad comercial

El estudio realizado por Zapata (2011) manifiesta: “Es aquella que se utiliza en los

negocios de compra y venta de mercaderías y servicios no financieros. Ejemplos:

Almacenes de calzados, electrodomésticos, empresas de transportes, de seguridad y

vigilancia, etc.” (p. 9).

“Es un campo especializado de las ciencias administrativas, que se sustenta en principios

y procedimientos generalmente aceptados, destinados a cumplir con los objetivos de:

análisis, registro, control de las transacciones u operaciones realizadas por una empresa

o institución en funcionamiento, con las finalidades de, informar e interpretar la situación

económica financiera y los resultados operacionales alcanzados en cada periodo o

ejercicio contable, durante toda la existencia permanente de le entidad” (Bravo Valdivieso

M., 2011, pág. 2)

1.2.1.7.5.1, Importancia de la contabilidad comercial

En las empresas, unos de los procesos que ha merecido especial atención y ha

experimentado mejoras notables es la contabilidad, comprendida como el medio de

generación de datos, reportes y balances, es decir, información que usa el gerente en la

toma de decisiones, el proceso contable que se encuentra computarizado en línea y

descentralizado, de tal manera que los datos netos, acumulados y específicos se obtiene

casi al instante. Un gerente con esta rica y oportuna información, estará en capacidad de

enfrentar los retos de la competencia con buenas probabilidades de éxito. (Zapata, P.,

12

1.2.1.7.5.2. Sistema de inventarios

1.2.1.7.5.2.1. Sistema de cuenta múltiple

Cada transacción se registra con su cuenta contable de acuerdo a los que corresponda será

de gran utilidad porque a usuarios internos y externos ver los movimientos de cada de las

partidas (Llorente, 2014, pág. 95).

Denominado también sistema de inventario periódico, consiste en controlar el

movimiento de la cuenta mercaderías en varias o múltiples cuentas que por su nombre

nos indican a que se refiere cada una de ellas, además se requiere la elaboración de

inventarios periódicos o extracontables que se obtienen mediante la toma o constatación

física de la mercadería que existe en la empresa en un momento determinado. (Bravo

Valdivieso, 2015, p. 107).

1.2.1.7.5.2.2. Sistema de cuenta permanente

Utiliza básicamente tres cuentas: Inventario de mercaderías, costo de ventas y ventas, las

ventas y las devoluciones en ventas se registran tanto al precio de la venta como al precio

de costo. (Galindo, M., 2014, pág. 58)

1.2.2. Proceso contable

1.2.2.1. Definición

“Denominado también Ciclo Contable constituye la serie de pasos o la secuencia que

sigue la información contable desde el origen de la transacción (comprobantes o

documentos fuente) hasta la presentación de los Estados Financieros.” (Bravo, M., 2011,

pág. 33)

“El proceso contable es el que brinda una información importante sobre la conducción o

manejo de un negocio, en lo que al aspecto financiero se refiere, un correcto tratamiento

13

1.2.2.2. Flujo del proceso contable

Figura: 1 Flujo de Proceso Contable

Fuente: Contabilidad General (2013), Bravo Mercedes Elaborado por: Quiñonez Jimmy

1.2.2.3. Documentos fuente

“Los soportes contables son los medios escritos con los cuales puede justificarse una transacción u operación comercial realizada por el ente económico o empresa.” (Díaz, H.,

2011, pág. 360)

1.2.2.4. Comprobantes internos

Sirven para registrar operaciones que no afectan directamente a terceros, como el

movimiento de reservas, los diferidos, las salidas de inventarios, la distribución de costos

y gastos, etc., y deben contener fecha, número de serie, descripción de la operación y

14

1.2.2.5. Comprobantes externos

Documentos que se producen para registrar operaciones realizadas con terceros como las

facturas de venta, los recibos de caja, los comprobantes de pago, los comprobantes de

devoluciones, etc., y deben contener la fecha de expedición, número de serie, detalle,

valor y forma de pago, cuando fuere pertinente. (Fierro, A., 2013, pág. 106).

1.2.2.6. Plan de cuentas

“El plan de cuentas es un instrumento de consulta que permite presentar a la gerencia

estados financieros y estadísticos de importancia trascendente para la toma de decisiones,

y posibilitar un adecuado control. Se diseña en función de las necesidades de información

y el control que desea la gerencia de la empresa y se elabora atendiendo los conceptos de

contabilidad general aceptados y las normas de contabilidad.” (Zapata, P., 2011, pág. 27)

1.2.2.7 Estado de situación inicial

“Coincide con el balance de situación final de ejercicio anterior y expreso el patrimonio que tiene la empresa al comienzo de un ciclo contable.” (1 de enero). (Ballester, 2013)

“El balance de situación es un estado contable que refleja la situación patrimonial de la

empresa en un día concreto. Por lo tanto, deriva de los activos, los pasivos y el patrimonio

neto.” (Amat, O., 2012, pág. 38)

1.2.2.8. Libro Diario

Es el registro contable principal, en el que se anotan todas las operaciones en forma de

asiento. (Zapata, P., 2011, pág. 41)

1.2.2.9. Libro Mayor

Acción de trasladar sistemáticamente y de manera clasificada los valores que se

15

valor está en él debe, pasará al debe de la cuenta correspondiente. (Zapata, P., 2017, pág.

42)

1.2.2.10. Libros auxiliares

Para efectos de control es conveniente que el Libro Mayor (General) se subdivida en los

Mayores Auxiliares necesarios para cada una de las cuentas. Este registro se realiza

utilizando las SUBCUENTAS e individualizando la información contable especialmente

a la que se refiere a las Cuentas y Documentos por Cobrar y por Pagar. (Bravo, M., 2014,

pág. 53)

1.2.2.11. Balance de comprobación

Permite resumir la información contenida en los registros realizados en el libro diario y

en el libro mayor, a la vez que permite comprobar la exactitud de los mencionados

registros. Verifica y demuestra la igualdad numérica entre los saldos del Debe y el Haber.

(Bravo, M., 2014, pág. 53)

1.2.2.12. Ajustes

Se elaboran al término de un periodo contable o ejercicio económico. Los ajustes

contables son estrictamente necesarios para las Cuentas que han intervenido en la

Contabilidad de la empresa demuestren su valor real, facilitan la preparación de los

Estados Financieros. (Bravo, M., 2014, pág. 55)

1.2.2.13. Estados Financieros

Los estados financieros se elaboran al finalizar un periodo contable, con el objeto de

proporcionar información sobre la situación económica y financiera de la empresa. Esta

información permite examinar los resultados obtenidos y evaluar el potencial futuro de la

compañía. (Bravo, M., 2014, pág. 191)

Los estados financieros son resúmenes de la información contable que reflejan la

16

puedan evaluar y tomar decisiones con respecto a las actividades y responsabilidades que

tienen con los movimientos operacionales y económicos de esta. (Rincón, C., Lasso, G.,

Parrado, A., 2012, pág. 290)

1.2.2.13.1. Estado de resultados

El Estado de resultados muestra los efectos de las operaciones de una empresa y su

resultado final, ya sea ganancia o pérdida; resumen de los hechos significativos que

originaron un aumento o disminución en el patrimonio de la empresa durante un periodo

determinado. El estado de resultados es dinámico, ya que expresa en forma acumulativa

las cifras de rentas (ingresos), costos y gastos resultantes en un periodo. (Zapata, P., 2017,

pág. 62)

1.2.2.13.2. Balance general

Es un informe contable que presenta ordenada y sistemáticamente las cuentas del Activo,

Pasivo y Patrimonio, y determinada la posición financiera de la empresa en un momento

determinado. (Zapata, P., 2011, pág. 63)

1.2.2.13.3. Estado del flujo del efectivo

“Es el informe contable principal que presenta de manera significativa, resumida y

clasificada por actividades de operación, inversión y financiamiento, los diversos

conceptos de entrada y salida de recursos monetarios efectuados durante un periodo, con

el propósito de medir la habilidad gerencial en recaudar y usar el dinero, así como evaluar

la capacidad financiera de la empresa, en función de su liquidez presente y futura”.

(Zapata, P., 2011, pág. 389)

1.2.2.13.4. Notas explicativas

Párrafo FC77: La NIC 1 revisada requiere la revelación de información sobre los juicios,

aparte de aquellos que supongan estimaciones, que la gerencia haya efectuado en el

17

significativo sobre los importes reconocidos en los estados financieros. (Consejo de

Normas Internacionales de Contabilidad, 2013)

1.2.3. Información financiera

1.2.3.1 Concepto

La información financiera debe contener toda aquella información que se considere

relevante, lo cual implica un criterio de identificación y selección de los conceptos que

habrán de incluirse y la forma en que los mismos deben ser presentados. (Zamorano,

2012, Pág. 56)

Es la parte del sistema de información de la empresa que produce los informes o estados,

cuya finalidad es servir a los usuarios externos en la entidad. Debido a la diversidad de

usuarios, y a las muy diferentes necesidades de cada uno, la contabilidad financiera ofrece

la información de carácter general sobre la situación económica de la empresa. (Martínez,

2011, Pág. 5)

1.2.3.2. Importancia

La información financiera proviene de la contabilidad, a su vez, ésta es un sistema de

información que inicia con el registro organizado de las operaciones que afectan

económicamente a la empresa, y es la base para proporcionar información financiera a

fin de que los diferentes usuarios la empleen para la toma de decisiones. (Morales, 2012,

Pág. 34)

Proveer información de una entidad acerca de su posición financiera, del resultado de sus

operaciones y los cambios en su capital contable o patrimonio contable y en sus recursos

o fuentes, que sean útiles del usuario general en el proceso de la toma de sus decisiones

18

1.2.3.3. Análisis financiero

El análisis de los estados financieros comprende un estudio de las relaciones,

movimientos y tendencias para determinar si la situación financiera, resultados de

operación, y evolución económica de la empresa, son satisfactorios o no. (Zamorano,

2012, Pág. 50)

La metodología conocida como análisis de los estados financieros, constituye uno de los

mejores enfoques metodológicos para reunir información cuantitativa a nivel de la

empresa, la cual es una fuente de gran valor para efectuar el análisis competitivo de la

entidad. Sin embargo, los criterios financieros cuantitativos, aunque tienen carácter

fundamental, sólo constituyen una parte del proceso de evaluación estratégica. (Blanco,

2012, Pág. 423)

1.2.3.4. Análisis horizontal

La aplicación de esta herramienta ayuda a entender que ha pasado a través del tiempo

(meses o años), comparando las tendencias que han tendido las partidas relacionadas entre

sí y que sus variaciones deben seguir un patrón ya sea en el mismo sentido o en sentido

opuesto pero que una dependa de la otra. Así, el analista se forma un juicio al comparar

las tendencias, identificar si son favorables o desfavorables, profundizar en las situaciones

que así convenga para tomar decisiones en consecuencia. (Rodríguez, 2012, Pág. 142)

1.2.3.5. Análisis vertical

Esta herramienta ayuda a conocer la participación interna de las partidas dentro de los

estados financieros. En el balance general permite saber cómo están formados los activos,

cuántos son activos circulantes y cuantos son activos fijos, en la otra parte del balance

general, como se distribuyen las fuentes de financiamiento, cuanto es de pasivos y cuanto

representa el capital. También, dentro de estos rubros, cuáles son las partidas más

19

1.2.3.6. Análisis de indicadores financieros

Una razón financiera es la relación entre dos o más datos (expresados en unidades

monetarias) de los estados financieros; pueden existir decenas de razones; el analista

deberá decidir cuáles son las razones que va a calcular, dependiendo de los objetivos que

desea alcanzar. (Zapata, 2011, pág. 417).

El análisis de razones financieras tiene como objeto caracterizar a la entidad en unas pocas

dimensiones básicas consideradas como fundamentales para evaluar la salud financiera

de una empresa. Este es el método más usado para determinar las fortalezas y debilidades

de una empresa en las áreas de inversión, financiación y dividendos. (Blanco, 2012, Pág.

424).

1.2.3.6.1. Razones de liquidez

Miden la capacidad que tiene la empresa para cumplir con sus obligaciones a corto plazo;

las de mayor uso son la razón corriente, la prueba acida y el capital de trabajo. (Zapata,

2011, pág. 418)

Tabla 1:

Razones de Liquidez

Razones de liquidez

Concepto Fórmula

Razón Corriente

Mide la disponibilidad de la empresa para pagar sus deudas a

corto plazo

𝐴𝑐𝑡𝑖𝑣𝑜 𝐶𝑜𝑟𝑟𝑖𝑒𝑛𝑡𝑒 𝑃𝑎𝑠𝑖𝑣𝑜 𝐶𝑜𝑟𝑟𝑖𝑒𝑛𝑡𝑒

Razón de liquidez o prueba acida

Mide la disponibilidad de la empresa, a corto plazo (menos los inventarios) para cubrir sus deudas a

corto plazo

20

Razón Capital de Trabajo

Esta razón nos indica la cantidad de recursos que dispone la empresa

para realizar sus operaciones, después de satisfacer sus obligaciones o deudas a corto plazo

Activo Corriente – Pasivo Corriente

Inventarios a Capital de

Trabajo

Esta razón nos indica el porcentaje de los inventarios sobre el capital de

trabajo, la cual no debe ser muy alta.

𝐼𝑛𝑣𝑒𝑛𝑡𝑎𝑟𝑖𝑜𝑠 𝐶𝑎𝑝𝑖𝑡𝑎𝑙 𝑑𝑒 𝑡𝑟𝑎𝑏𝑎𝑗𝑜

Fuente: Contabilidad General (2011) Bravo Mercedes Elaborado por: Quiñonez Jimmy

1.2.3.6.2. Razones de solvencia y endeudamiento

Estas razones miden la capacidad de respaldo de las deudas; los acreedores pueden

conocer mediante estos índices si el activo y las utilidades son suficientes para cubrir los

intereses y el capital adeudado. (Zapata, 2011, pág. 420)

Tabla 2:

Razones de Solvencia y Endeudamiento

Razones de solvencia

Concepto Fórmula

Razón de Deuda o Solidez

Este índice permite evaluar la estructura de financiamiento del activo total

𝑃𝑎𝑠𝑖𝑣𝑜 𝑇𝑜𝑡𝑎𝑙 𝐴𝑐𝑡𝑖𝑣𝑜 𝑇𝑜𝑡𝑎𝑙

Razón de endeudamiento a

corto plazo

Es el porcentaje total de pasivos presentan vencimiento a corto plazo

𝑃𝑎𝑠𝑖𝑣𝑜 𝐶𝑜𝑟𝑟𝑖𝑒𝑛𝑡𝑒 𝑃𝑎𝑠𝑖𝑣𝑜 𝑇𝑜𝑡𝑎𝑙

Razón de financiamiento a

largo plazo

Muestra el tanto de activos fijos financiados con recursos de largo plazo internos o

externos

𝑃𝑎𝑡𝑟𝑖𝑚𝑜𝑛𝑖𝑜 + 𝑃𝑎𝑠𝑖𝑣𝑜 𝐿/𝑃 𝐴𝑐𝑡𝑖𝑣𝑜 𝑇𝑜𝑡𝑎𝑙

Razón de Apalancamiento

Esta razón señala cuantas veces el Patrimonio está comprometido en el Pasivo

Total

𝑃𝑎𝑠𝑖𝑣𝑜 𝑇𝑜𝑡𝑎𝑙 𝑃𝑎𝑡𝑟𝑖𝑚𝑜𝑛𝑖𝑜

21

1.2.3.6.3. Razones de actividad o eficacia

La eficiencia es la gestión óptima de los recursos económicos de la empresa. Desde el

punto de vista económico, la eficiencia se da cuando se obtiene a menor costo. Estos

indicadores son una herramienta importante para la toma de decisiones y la evaluación de

la productividad de la empresa. La gestión de los administradores, a fin de obtener los

objetivos generales, se mide por el aprovechamiento de la capacidad instalada de los

activos o por la gestión del capital de trabajo. (Díaz, 2011, Pág. 470)

Tabla 3:

Razones de Actividad o Eficiencia

Razones de actividad

Concepto Fórmula

Razón de Rotación de

Inventarios

Este índice señala el número de veces que el inventario ha rotado o se ha movido como resultado de las ventas dentro de un periodo

determinado

𝐶𝑜𝑠𝑡𝑜 𝑑𝑒 𝑉𝑒𝑛𝑡𝑎𝑠 𝐼𝑛𝑣𝑒𝑛𝑡𝑎𝑟𝑖𝑜𝑠

Permanencia de

Inventarios

Se refiere el número de días que, en promedio, el inventario ha permanecido en

las bodegas antes de venderse 30 (𝑑𝑖𝑎𝑠)

𝑅𝑜𝑡𝑎𝑐𝑖𝑜𝑛 𝑑𝑒 𝑖𝑛𝑣𝑒𝑛𝑡𝑎𝑟𝑖𝑜𝑠

Razón de Cuentas por

Cobrar

Establece el número de veces que, en promedio, se han recuperado las ventas a

crédito dentro del ciclo en operación Ventas / Cuentas por Cobrar

Permanencia de

Cuentas por Cobrar

Nos muestra el número de días que en promedio demora la empresa, para recuperar

las ventas a crédito

30 (Días) / Rotación de Cuentas por Cobrar

22

1.2.3.6.4. Razones de rentabilidad

Es la capacidad de un bien para producir ingresos, rentas u otro tipo de utilidades; en

especial las que generan un capital de producción de rentas. (Díaz, 2011, Pág. 467)

Tabla 4:

Razones de Rentabilidad

Razones de rentabilidad

Concepto Fórmula

Rentabilidad sobre ventas

Nos permite conocer la utilidad por cada dólar vendido. La utilidad del Ejercicio se determina antes

de impuestos y distribuciones

𝑈𝑡𝑖𝑙𝑖𝑑𝑎𝑑 𝑁𝑒𝑡𝑎 𝑑𝑒𝑙 𝐸𝑗𝑒𝑟𝑐𝑖𝑐𝑖𝑜 𝑉𝑒𝑛𝑡𝑎𝑠

Rentabilidad sobre el Patrimonio

Esta razón nos indica el beneficio logrado en función de la propiedad total de los propietarios o accionistas

𝑈𝑡𝑖𝑙𝑖𝑑𝑎𝑑 𝑁𝑒𝑡𝑎 𝑑𝑒𝑙 𝐸𝑗𝑒𝑟𝑐𝑖𝑐𝑖𝑜 𝑃𝑎𝑡𝑟𝑖𝑚𝑜𝑛𝑖𝑜

Rentabilidad sobre el Activo

Total

Esta mide el beneficio logrado en función de los recursos de la empresa independientemente de sus

fuentes de financiamiento

𝑈𝑡𝑖𝑙𝑖𝑑𝑎𝑑 𝑁𝑒𝑡𝑎 𝑑𝑒𝑙 𝐸𝑗𝑒𝑟𝑐𝑖𝑐𝑖𝑜 𝐴𝑐𝑡𝑖𝑣𝑜 𝑇𝑜𝑡𝑎𝑙

Fuente: Contabilidad General (2011) Bravo Mercedes Elaborado por: Quiñonez Jimmy

1.3. Actualidad ecuatoriana del sector donde desarrollo el proyecto

Dentro del Plan de Desarrollo y Ordenamiento Territorial Santo Domingo de los

Tsáchilas nos menciona que dentro de su estructura productiva el sector terciario

(comercio y servicio) abarca la mayor parte del VAB Valor Agregado Bruto dentro de la

Provincia con un porcentaje del 68.22% sobre los demás sectores como es el primario y

secundario.

Al analizar el Plan de Desarrollo y Ordenamiento Territorial GAD Municipal Santo

Domingo, entendemos la búsqueda del complimiento de los ejes principales del Plan

23

económico de la cuidad, esto se pretende hacer mediante un crecimiento controlado y una

modernización tanto de la parte física como operativa de la cuidad.

El SRI es la entidad reguladora sobre los contribuyentes en Ecuador, y nos norma

mediante la LORTI, misma que dentro de su Reglamento nos habla sobre las sanciones

sobre la presentación de información falsa o mal sustentada, mencionando lo siguiente:

“Art. 19.- Las sanciones determinadas en la ley, se aplicarán con estricto apego a las

normas del debido proceso establecidas en la Constitución Política de la República.”.

El proceso contable es el ciclo que ocurre entre la ocurrencia, el registro y el

procesamiento de las operaciones financieras que se realizan en una empresa.

Es decir, se trata de una secuencia de actividades que conlleva al registro detallado de

24

CAPITULO II

2. DISEÑO METODOLÓGICO Y DIAGNÓSTICO

2.1. Paradigma y tipo de investigación

2.1.1. Paradigma asumido

La tendencia a emplearse en el presente trabajo es cuantitativa, ya que se manejarán cifras

numéricas en el proceso contable y planteare indicadores de gestión para así conocer la

eficiencia de la información

Cuantitativa: Es el procedimiento de decisión que pretende señalar, entre ciertas

alternativas, usando magnitudes numéricas que pueden ser tratadas mediante

herramientas del campo de la estadística. Por eso la investigación cuantitativa se

produce por la causa y efecto de las cosas.

Cualitativa: Es aquella donde se estudia la calidad de las actividades, relaciones,

asuntos, medios, materiales o instrumentos en una determinada situación o

problema.

2.1.2 Modalidad y tipos de investigación

2.1.2.1 Tipos de investigación

2.1.2.1.1 Investigación de campo

Mediante las visitas realizadas a la empresa se aplicó la investigación de campo, visitando

directamente el departamento contable y así aplicar entrevista, encuesta y observación

directa para así obtener información del componente a analizar.

2.1.2.1.2 Investigación bibliográfica

La investigación bibliográfica nos permitió realizar la revisión, recopilación,

organización, y valoración de información teórica sobre el tema del presente proyecto,

25

documentos y archivos disponibles, fue el sustento físico para obtener información sobre

el componente del efectivo y sus equivalentes, basando me en las diferentes fuentes de

información que sustenten las evidencias con documentos.

2.1.2.1.3 Investigación descriptiva

La investigación descriptiva comprende el registro y el análisis de la evidencia,

permitiendo narrar todas las características, hechos y circunstancias ocurridas en los

procedimientos relacionados al proceso contable.

2.1.2.1.4 Investigación exploratoria

La investigación exploratoria ayudó en la definición del criterio del presente proyecto,

bajo el sustento de evidencias físicas, siendo seleccionadas de forma coherente en

relación al componente efectivo y sus equivalentes.

2.2. Procedimiento para la búsqueda y procesamiento de los datos

2.2.1 Población y muestra

2.2.1.1 Población

La población en la presente investigación está conformada por el gerente de la empresa,

el encargado de la caja y los trabajadores, quienes son los responsables del manejo diario

de las operaciones del componente efectivo y sus equivalentes-bancos, esta población es

quien directamente maneja y registra dentro del sistema contable el efectivo y sus

26

Tabla 5:

Población de Estudio

Descripción Total Técnicas

Encargada de Caja 1 Entrevista

Trabajadores 2 Encuesta

Total 3

Fuente: Empresa “Mora Vallejo Alexandra de Fátima” Elaborado por: Quiñonez Jimmy

2.2.1.2 Muestra

Debido a que el tamaño de la población es pequeña no se utiliza la fórmula del muestreo,

por tal motivo se ejecutó las herramientas de la investigación en la totalidad de la

población.

2.2.2 Métodos, técnicas e instrumentos.

2.2.2.1 Métodos de investigación

2.2.2.1.1 Inductivo – deductivo

Este método permitió plantear las causas y efectos, llegando a determinar los problemas

existentes en el proceso a analizar dentro de la empresa, para luego interpretar y llegar a

conclusiones generales del problema investigado.

2.2.2.1.2 Histórico – lógico

Este método nos sirvió para revelar la historia, conexiones fundamentales y comparar las

situaciones pasadas de la empresa con las situaciones actuales, para conocer la evolución

27

2.2.2.1.3 Analítico – sintético

Este método permitió llevar un control histórico de la evolución de la empresa y el manejo

del componente a estudiarse, se procedió a la revisión y análisis ordenado de cada uno de

los elementos por separado, para posteriormente reunir los elementos que tienen relación

lógica entre.

2.2.2.2 Técnicas de investigación

2.2.2.2.1 Entrevista

Mediante la entrevista se recopilo la información que es primordial para el desarrollo del

presente trabajo mediante una conversación profesional en forma directa, cara a cara y a

través de un medio de captura de datos al Gerente de la empresa y a los encargados del

área, dicha información será tratada en forma cualitativa.

2.2.2.2.2 Encuesta

Esta técnica de investigación permitió obtener información sobre el efectivo y sus

equivalentes, mediante la interrogación escrita a varias personas del departamento de

contabilidad y financiero con preguntas precisas para obtener las opiniones de los

encuestados.

2.2.2.2.3 Observación

Haciendo uso de medios tecnológicos como cámara de fotos y teléfonos inteligentes se

realiza la visita previa, y en la ejecución del examen especial observaba atentamente la

documentación física que sustenta las operaciones del efectivo y sus equivalentes para

obtener información, y así posteriormente realizar su análisis.

2.2.2.3 Instrumentos de investigación

2.2.2.3.1 Guía de entrevista

Es un instrumento de la técnica de entrevista, en su elaboración prevalecieron las

28

mediante el dialogo, este instrumento se aplicó en la técnica de la entrevista la cual

permitió obtener información a través del dialogo con el gerente general y la contadora

de la empresa.

2.2.2.3.2 Cuestionario

La encuesta consistió en un conjunto de preguntas coherentes, mismas que fueron

contestadas de forma concreta y precisa; teniendo como finalidad la obtención de datos

claves para la investigación.

2.2.2.3.3 Guía de observación

Este documento sirvió para la obtención de datos, a través del registro de hechos, objetos,

actitudes y opiniones del objeto de estudio a través de la observación en el lugar de loa

hechos, por medio de las visitas a la empresa.

2.2.3 Planes de procesamiento y análisis de la información, así como los métodos

empleados para el procedimiento de la información.

Con la aplicación de los métodos de la investigación, sirvió para procesar toda la

información obtenida, y posterior interpretación, se logró exponer los problemas que

afectan en la organización, gracias a la aplicación del método analítico-sintético se logró

obtener el origen del problema, de tal manera con un breve a análisis se presenta la

solución del mismo, gracias a la aportación de la variable independiente con el método

inductivo y deductivo, se pudo aplicar herramientas así llegando a conocer los problemas

con los que cuenta la organización y dar solución con la aplicación de la variable

independiente y el método histórico-lógico se logró conocer como se ha desenvuelto la

empresa hasta el momento

2.3. Resultados del diagnóstico de la situación actual

2.3.1. Diagnóstico que caracterice el problema de investigación formulada

Gracias a la aplicación del diagnóstico en la empresa “Mora Vallejo Alexandra de