UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES

“UNIANDES”

FACULTAD DE SISTEMAS MERCANTILES

CARRERA DE CONTABILIDAD SUPERIOR Y AUDITORÍA, CPA.

PROYECTO DE INVESTIGACIÓN PREVIO A LA OBTENCIÓN DEL TÍTULO

DE INGENIERA EN CONTABILIDAD SUPERIOR, AUDITORÍA Y

FINANZAS, CPA.

TEMA: PROCESOS CONTABLES E INFORMACIÓN FINANCIERA DE LA

EMPRESA

“MOREIRA VERA JUAN CARLOS”, DE LA CIUDAD DE SANTO

DOMINGO, 2018.

AUTORA: PIN HIDALGO JENNIFFER PAULINA

TUTORA: DRA. POZO HERNÁNDEZ FANNY MARICELA, MGS

SANTO DOMINGO – ECUADOR

APROBACIÓN DE LA TUTORA DEL TRABAJO DE TITULACIÓN

CERTIFICACIÓN

Quien suscribe, legalmente

CERTIFICA QUE:

El presente Trabajo de Titulación

realizado por la señorita

JENNIFFER PAULINA PIN HIDALGO,

estudiante de la

Carrera de Contabilidad Superior y Auditoria CPA. Facultad de Sistemas Mercantiles,

con el tema

PROCESOS CONTABLES E INFORMACIÓN FINANCIERA DE LA

EMPRESA “MOREIRA VERA JUAN CARLOS”, DE LA CIUDAD DE SANTO

DOMINGO, 2018.

Ha sido prolijamente revisado, y cumple con todos los requisitos

establecidos en la normativa pertinente de la Universidad Regional Autónoma de los

Andes UNIANDES, por lo que apruebo su presentación.

Santo Domingo, mayo del 2019

Dra. Pozo Hernández Fanny Maricela, Mgs.

DECLARACIÓN DE AUTENTICIDAD

Yo,

JENNIFFER PAULINA PIN HIDALGO,

estudiante de la Carrera de Contabilidad

Superior y Auditoria, CPA. Facultad de Sistemas Mercantiles, declaro que todos los

resultados obtenidos en el presente trabajo de investigación, previo a la obtención del

título de

INGENIERA EN CONTABILIDAD SUPERIOR, AUDITOÍA Y

FINANZAS CPA.

Son absolutamente originales, auténticos y personales; a excepción

de las citas, por lo que son de mi exclusiva responsabilidad.

Santo Domingo, mayo del 2019

Srta. Jenniffer Paulina Pin Hidalgo

C.I: 2350030751

DERECHOS DE LA AUTORA

Yo,

JENNIFFER PAULINA PIN HIDALGO,

declaro que conozco y acepto la

disposición constante en el literal d) del Art. 85 del Estatuto de la Universidad Regional

Autónoma de los Andes, que en su parte pertinente textualmente dice: El patrimonio de

UNIANDES, está constituido por: La propiedad intelectual sobre las Investigaciones,

trabajos científicos o técnicos, proyectos profesionales y consultoría que se realicen en la

Universidad o por cuenta de ella.

Santo Domingo, mayo del 2019

Srta. Jenniffer Paulina Pin Hidalgo

C.I: 2350030751

CERTIFICACIÓN DE LA LECTORA DEL TRABAJO DE TITULACIÓN

Yo,

Mgs. Elizabeth Amanda Martínez Patiño,

en calidad de Lectora del Proyecto de

Titulación

CERTIFICO:

Que el presente trabajo de titulación realizado por la Srta.

PIN HIDALGO JENNIFFER

PAULINA

sobre el tema:

PROCESOS CONTABLES E INFORMACIÓN

FINANCIERA DE LA EMPRESA “MOREIRA VERA JUAN CARLOS”, DE LA

CIUDAD DE SANTO DOMINGO 2018,

ha sido cuidadosamente revisado por el

suscrito, por lo que he podido constatar que cumple con todos los requisitos de fondo y

de forma establecidos por la Universidad Regional Autónoma de los Andes, para esta

clase de trabajos, por lo que autorizo su presentación.

Santo Domingo, agosto del 2019

Mgs. Elizabeth Amanda Martínez Patiño

DEDICATORIA

Esta tesis se la dedico a mi dios quien supo guiarme por el buen camino darme fuerzas

para seguir adelante y no desmayar en los problemas que se presentaban, enseñándome

a resistir las adversidades.

A mi familia quienes por ellos soy lo que soy. Para mis padres Rocio y Robert por su

apoyo, concejos y comprensión, amor y por ayudarme con los recursos necesarios para

estudiar.

A mis hermanos por cuidarme, guiarme, protegerme para mi bienestar y educación.

Poniendo su entera confianza. Y amigos que han estado presente durante cada uno de

los años de mi vida y que se han convertido en piezas fundamentales dentro mi

crecimiento y preparación. Muchas Gracias

AGRADECIMIENTO

Agradezco en primer lugar a Dios quien me ha dado la vida, así como la sabiduría

necesaria para realizar este trabajo, y por haberme motivado a persistir en esta carrera

para lograr culminarla, así como las fuerzas necesarias para seguir adelante a pesar de

las adversidades que se presentaron durante todo este trayecto.

Agradezco también a todos los docentes de la Universidad Regional Autónoma de los

Andes UNIANDES, que fueron mis maestros, y que formaron parte del trayecto de esta

carrera, ya que, con sus enseñanzas y sabidurías brindadas, instruyéndome cada uno a

su manera y alimentando cada vez más mis conocimientos.

A mis padres Robert y Rocio, por dar la mejor herencia que todo padre puede brindar a

sus hijos la educación gracias por su apoyo y confianza.

Muchas Gracias

RESUMEN

La empresa

“VERA MOREIRA JUAN CARLOS”

, ubicada en Santo Domingo de los

Tsáchilas dedicada a la venta al por menor de parabrisas, logrando día a día asegurar su

posición en el mercado obteniendo así más clientes, y prevalecer a los diferentes

inconvenientes, para alcanzar las metas propuestas. Por tal razón es indispensable que

cuente con un apropiado Proceso Contable que le permita tener un correcto control de sus

transacciones aplicando políticas generales, procedimientos y normas. En el proyecto de

investigación se utilizaron métodos técnicas e instrumentos, los cuales permitieron

conocer que la empresa no tiene los respectivos registros contables, existiendo gastos que

no corresponden a la actividad del mismo, a su vez la falta de un registro del control de

mercadería está ocasionando el desconocimiento del inventario real que la entidad posee,

esto conlleva que la empresa no cuente con una información financiera contable real, lo

cual provocaría multas y sanciones por parte de los organismos de control. Una vez

finalizada esta investigación se da a conocer que la aplicación del Proceso Contable hasta

la obtención de la Información Financiera nos refleja la situación actual de la empresa y

nos arrojó los resultados que su actividad género en el periodo investigado, mostrándonos

un margen de utilidad $241,27 obtenido en la empresa

“MOREIRA VERA JUAN

CARLOS”

correspondiente en el mes de diciembre del 2018 con esta herramienta valiosa

ABSTRACT

"VERA MOREIRA JUAN CARLOS"

company, located in Santo Domingo de los

Tsáchilas dedicated to retail windshield, making every day to secure their position in the

market and getting more customers, and prevail to different problems, to achieve the

goals. For this reason it is essential to have an appropriate accounting process that allows

you to have proper control of your transactions by applying general policies, procedures

and standards. In the research project were used technical methods and instruments,

which allowed to know that the company does not have the respective accounting records,

there are expenses that do not correspond to the activity thereof, in turn the lack of a

record of merchandise control is causing the lack of actual inventory that the entity has,

this means that the company does not have a real financial accounting information, which

would result in fines and penalties by regulatory agencies.

In the research project were

used technical methods and instruments, which allowed to know that the company does

not have the respective accounting records, there are expenses that do not correspond to

the activity thereof, in turn the lack of a record of merchandise control is causing the lack

of actual inventory that the entity has, this means that the company does not have a real

financial accounting information, which would result in fines and penalties by regulatory

agencies. Once this research is given to know that the application of the accounting

process up to obtaining the financial information reflects the current situation of the

company and threw us the results that your activity gender in the investigated period,

showing a profit margin $241, 27 obtained in "

MOREIRA JUAN CARLOS VERA"

ÍNDICE DE CONTENIDO

PORTADA

APROBACIÓN DE LA TUTORA DEL TRABAJO DE TITULACIÓN

DECLARACIÓN DE AUTENTICIDAD

DERECHOS DE LA AUTORA

CERTIFICACIÓN DE LA LECTORA DEL TRABAJO DE TITULACIÓN

DEDICATORIA

AGRADECIMIENTO

RESUMEN

ABSTRACT

ÍNDICE DE CONTENIDOS

ÍNDICE DE TABLAS

ÍNDICE DE FIGURAS

ÍNDICE DE ANEXO

INTRODUCCIÓN ... 1

Actualidad e Importancia ... 1

Situación problemática ... 2

Problema científico ... 3

Objeto de investigación. ... 3

Campo de acción. ... 3

Identificación línea de investigación. ... 3

Objetivos ... 3

Objetivo especifico ... 4

Idea a defender ... 4

Variables de la investigación ... 4

Variable independiente ... 4

Variable dependiente ... 4

CAPÍTULO I ... 5

1

Fundación Teórica ... 5

1.1

Antecedentes de la Investigación ... 5

1.2

Actualidad del objetivo de estudio de la investigación ... 5

1.2.1.1

Importancia ...6

1.2.1.2

Objetivos ...6

1.2.1.3 Flujo de Proceso Contable ... 7

1.2.2

Tipos de Contabilidad ...7

1.2.2.1 Contabilidad Financiera ... 7

1.2.2.2 Contabilidad de Servicio ... 7

1.2.2.3 Contabilidad de Costos ... 8

1.2.2.4 Contabilidad Gubernamental ... 8

1.2.2.5 Contabilidad Comercial ... 8

1.2.2.5.1 Definición ... 8

1.2.2.5.2 Importancia ... 8

1.2.2.5.3 Características ... 9

1.2.2.5.4 Principios Contables Generalmente Aceptados (PCGA) ... 9

1.2.2.5.5 Sistema de Registro ... 9

1.2.2.5.6 Métodos de Valoración ... 10

1.2.3

Normativa Legal ...10

1.2.3.1 Normas Internacionales de Contabilidad ... 10

1.2.3.1.1 Estado Financieros NIC 1 ... 10

1.2.3.1.2 Existencias NIC 2 ... 10

1.2.3.1.3 Flujo de Efectivo NIC 7 ... 11

1.2.3.1.4 Inmovilizado Material NIC 16 ... 11

1.2.4

Normativa Legal Tributaria ...11

1.2.5

Proceso Contable ...12

1.2.5.1 Definición ... 12

1.2.5.2 Plan de Cuentas ... 13

1.2.5.3 Documentos Fuentes ... 13

1.2.5.4 Estado de Situación Inicial ... 13

1.2.5.5 Libro Diario ... 13

1.2.5.6 Libro Mayor ... 13

1.2.5.7 Balance de Comprobación ... 14

1.2.5.8 Ajustes ... 14

1.2.5.9 Estados Financieros ... 14

1.2.5.9.1 Estado de Resultados ... 14

1.2.5.9.2 Estado de Situación Patrimonial ... 14

1.2.5.9.3 Estado de Flujo de Efectivo ... 14

1.2.6.1 Definición ... 15

1.2.6.2 Importancia ... 15

1.2.6.3 Objetivo ... 15

1.2.6.4 Análisis Financiero... 16

1.2.6.4.1 Análisis Vertical ... 16

1.2.6.4.2 Análisis Horizontal... 16

1.2.6.4.3

Indicadores Financieros ... 16

a)

Liquidez ... 16

b)

Actividad ... 17

c)

Endeudamiento ... 17

d)

Rentabilidad ... 17

1.3

Actualidad ecuatoriana de sector en donde se desarrolla el proyecto ... 18

CAPÍTULO II ... 18

2

Diseño metodológico y diagnóstico ... 18

2.1

Paradigma y tipo de Investigación ... 18

2.1.1

Paradigma Asumido ...18

2.1.2

Modalidad y tipos de Investigación, según la finalidad y objetivo de la misma ..19

2.1.3

Tipos de investigación ...19

2.1.3.1 Investigación de Campo ... 19

2.1.3.2 Investigación Descriptiva ... 19

2.1.3.3 Investigación Bibliográfica ... 19

2.2

Procedimiento para la búsqueda y procedimiento de datos ... 19

2.2.1

Población y Muestra ...19

2.2.1.1 Población ... 19

2.2.1.2 Muestra ... 20

2.2.2

Plan de Recolección de la Información ...20

2.2.2.1 Métodos de investigación ... 20

2.2.2.1.1 Inductivo-Deductivo ... 20

2.2.2.2 Técnicas de investigación ... 20

2.2.2.2.1 Observación... 20

2.2.2.2.2 Entrevista ... 21

2.2.2.2.3 Encuesta ... 21

2.2.2.3 Instrumentos de investigación ... 21

2.2.2.3.1 Ficha de observación ... 21

2.2.2.3.2 Guía de entrevista ... 21

2.2.2.3.4 Validez y confiabilidad de los instrumentos empleados. ... 21

2.2.3

Planes de procesamiento y análisis de la información, así como

métodos empleados para el procesamiento de la información. ... 22

2.3

Resultado del diagnóstico de la Situación Actual ... 22

2.3.1

Diagnóstico que caracterice el problema de investigación formulado ...22

2.3.2

Análisis e interpretación de resultados ...22

2.3.2.1 Encuesta dirigida al personal de la empresa ... 22

2.3.3

Resumen de las principales insuficiencias destacadas con la aplicación de los

métodos

24

CAPÍTULO III ... 25

3

Propuesta de solución al problema... 25

3.1

Propuesta de solución al problema ... 25

3.1.1

Nombre de la propuesta ...26

3.1.2

Objetivos. ...26

3.1.2.1 Objetivo General ... 26

3.1.2.2 Objetivos Específicos ... 26

3.1.3

Elementos que la conforman ...26

3.1.4

Explicación de cómo la propuesta contribuye solucionar las insuficiencias

identificadas en el diagnóstico. ... 27

3.2

Aplicación práctica total o parcial de la propuesta ... 27

3.2.1

Aplicación práctica de la propuesta y comprobación de resultados demostrando

una transformación con respecto al diagnóstico inicial. ... 28

3.2.1.1 Documentos Fuente ... 28

3.2.1.1.1 Recibo de Caja ... 28

3.2.1.1.2 Comprobante de Ingreso ... 29

3.2.1.1.3 Comprobante de Egresos. ... 30

3.2.1.1.4 Rol de Pagos ... 30

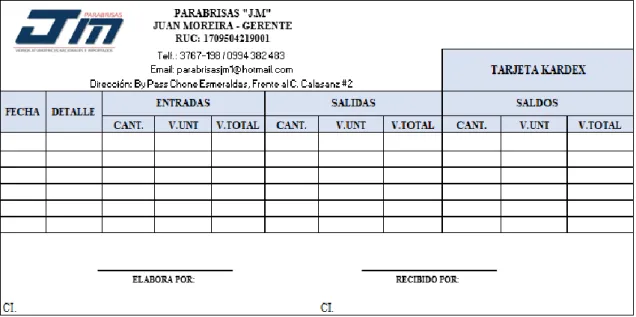

3.2.1.1.5 Kardex ... 31

3.2.1.2 Flujogramas de Compra y Venta ... 32

3.2.1.2.1 Flujograma del proceso de compra ... 33

3.2.1.2.2 Flujograma del proceso de venta ... 34

3.2.1.3 Políticas ... 35

3.2.1.4 Descripción de Funciones ... 36

1.2.1.4.1 Descripción funciones el Gerente/Propietario ... 36

3.2.1.4.3 Descripción funciones Vendedores ... 37

3.2.1.5 Levantamiento de Inventario ... 38

3.2.1.5.1 Constatación Física de Inventario ... 38

3.2.1.6 Plan de Cuentas ... 39

3.2.1.7 Manual de Procedimiento ... 40

3.2.1.8 Registro de Transacciones ... 41

3.2.1.8.1 Datos para elaborar el Libro Diario ... 41

3.2.1.8.2 Estado de Situación Financiera Inicial ... 42

3.2.1.8.3 Libro Diario ... 43

3.2.1.8.4 Libro Mayor ... 44

3.2.1.8.5 Asientos de Ajuste y Cierre ... 44

a)

Asiento de Ajuste ... 44

b)

Asientos de Cierre ... 45

3.2.1.8.6 Balance de Comprobación ... 46

3.2.1.9 Elaboración de Estados Financieros ... 47

3.2.1.9.1 Estado de Resultado ... 47

3.2.1.9.2 Estado de Situación Financiera ... 48

3.2.1.9.3 Estado de Flujo de Efectivo ... 48

3.2.1.9.4 Estado en el Cambios en el Patrimonio ... 50

3.2.1.10 Análisis Financiero... 50

3.2.1.10.1 Análisis Vertical ... 50

3.2.1.10.2 Análisis Horizontal ... 53

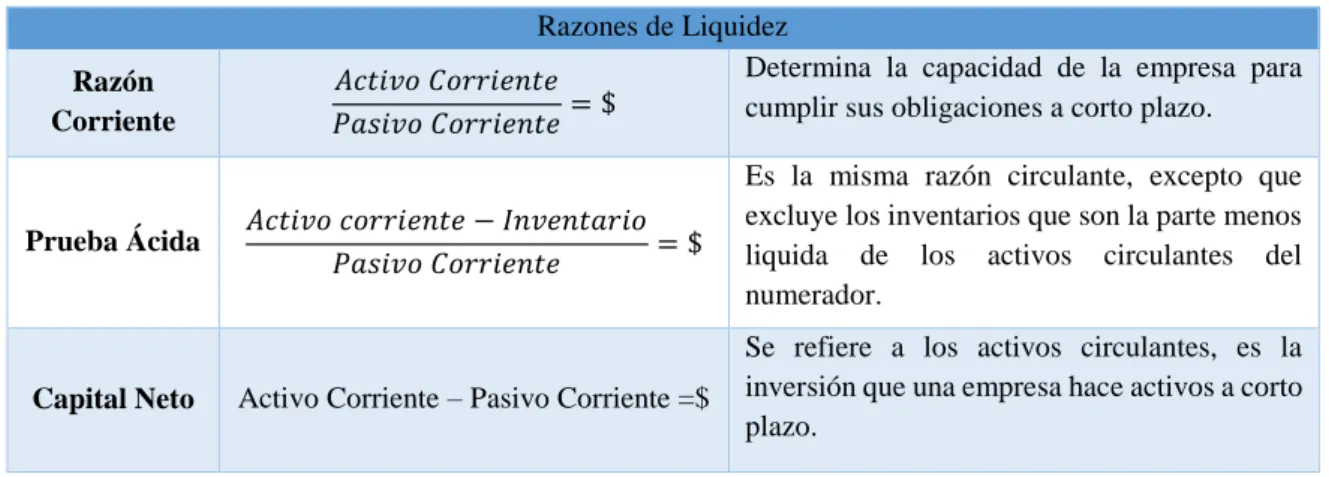

3.2.1.11 Razones Financieras ... 55

3.2.1.11.1 Razones de Liquidez ... 55

3.2.1.11.2 Razones de Actividad ... 55

3.2.1.11.3 Razones de Endeudamiento ... 56

3.2.1.11.4 Razones de Rentabilidad ... 56

3.2.1.12 Informe Financiero ... 57

CONCLUSIONES Y RECOMENDACIONES ... 60

CONCLUSIONES ... 60

RECOMENDACIONES ... 60

BIBLIOGRAFÍA

ANEXOS

ÍNDICE DE TABLA

Tabla 1.

Población

... 20

Tabla 2.

Tabulación de Encuestas

... 22

Tabla 3.

Transacciones del mes de Diciembre

... 41

Tabla 4.

Estado de Situación Inicial

... 42

Tabla 5.

Libro Diario

... 43

Tabla 6.

Libro Mayor Elaborado

... 44

Tabla 7.

Asientos de Ajuste y Cierre

... 45

Tabla 8.

Balance de Comprobación

... 46

Tabla 9.

Estado de Resultado

... 47

Tabla 10.

Estado de Situación Financiera

... 48

Tabla 11.

Estado de Flujo de Efectivo

... 49

Tabla 12.

Estado en el Cambios en el Patrimonio

... 50

Tabla 13.

Análisis Vertical del Estado de Situación Final

... 50

Tabla 14.

Análisis Horizontal del Estado de Resultado

... 52

Tabla 15.

Análisis Horizontal del Estado de Situación Inicial

... 53

Tabla 16.

Análisis Horizontal del Estado de Resultado

... 54

Tabla 17.

Razones de Liquidez

... 55

Tabla 18.

Razones de Actividad

... 56

Tabla 19

. Razones de Endeudamiento

... 56

Tabla 20.

Razones de Rentabilidad

... 57

ÍNDICE DE FÍGURA

Figura 1.

Flujo del proceso contable

...

7

Figura 2.

Principios Contables Generalmente Aceptados

...

9

Figura 3.

Métodos de valoración

...

10

Figura 4.

Razones de Liquidez

...

16

Figura 5.

Razones de Actividad

...

17

Figura 6.

Razones de Endeudamiento

...

17

Figura 7.

Razones de Rentabilidad

...

18

Figura 9.

Recibo de Caja

...

29

Figura 10.

Comprobante de Ingreso

...

29

Figura 11.

Comprobante de Egreso

...

30

Figura 12.

Rol de pagos y Provisiones

...

31

Figura 13.

Kardex

...

31

Figura 14.

Figuras Flujogramas

...

32

Figura 15.

Flujograma de Compras

...

33

Figura 16.

Flujograma de Ventas

...

34

Figura 17.

Descripción de función Gerente/ Propietario

...

36

Figura 18.

Descripción Función de Secretaria

...

36

Figura 19.

Descripción Función de Vendedores

...

37

Figura 20.

Constatación Física de Inventario

...

38

Figura 21.

Plan General de Cuentas

...

39

Figura 22.

Manual de Procedimientos

...

40

ÍNDICE DE ANEXO

Anexo 1.

Carta de aprobación del perfil

Anexo 2.

Carta de aprobación de la empresa

Anexo 3.

Carta de autenticidad de información de la empresa

Anexo 4.

Ruc

Anexo 5.

Ficha de Observación

Anexo 6.

Formato de entrevista y encuesta

Anexo 7.

Facturas de compras y ventas

Anexo 8.

Plan de cuentas

Anexo 9.

Manual de cuentas

Anexo 10.

Constatación de inventarios

Anexo 11.

Transacciones

Anexo 12.

Kardex

Anexo 13.

Rol de pagos y depreciaciones

Anexo 15.

Libro mayor

1

INTRODUCCIÓN

Actualidad e Importancia

En la actualidad el proceso contable es importante dentro de toda organización, debido a

que es una herramienta indispensable que permite registro claros, metódicos, detallados,

sistemáticos y cronológicos de todas las operaciones que se generan dentro de la empresa

en libros contables correspondientes, dando a conocer la realidad económica de la

empresa, a través de la obtención de datos oportunos y necesarios, llevando una revisión

adecuado que facilite la toma de decisiones acertadas beneficiando el futuro económico

y financiero del negocio.

La información financiera es el resultado del proceso contable, siendo esta indispensable

y necesaria para el análisis e interpretación de los estado financieros dentro de un

determinado periodo contable, debido que da a conocer el desempeño financiero de la

entidad, permitiendo identificar cuáles son las debilidades y fortalezas financieras de la

empresa, siendo la base fundamental de todas las decisiones de carácter económico que

se puedan generar por parte de los administradores y directivos, lo que contribuye con el

desarrollo permanente de la organización.

El rápido crecimiento poblacional en Santo Domingo durante los últimos años, ha

influenciado el incremento de la Venta de Parabrisas y Accesorios, la empresa

“MOREIRA VERA JUAN CARLOS” ha presentado servicios de calidad durante varios

años, ganando reconocimiento a nivel local y nacional, por lo tanto, es sumamente

necesario que controle todas sus actividades mediante la elaboración de registros

contables adecuados y de esa manera pueda obtener una información financiera oportuna.

2

Relacionando el trabajo de investigación con el objetivo 4 “Consolidar la sostenibilidad

del sistema económico social, solidario y afianzar la dolarización” en el cual se busca

diversificar el aparato productivo y la generación de empleo, dentro del cual cabe destacar

que el sector comercial ha experimentado un crecimiento en el aporte al PIB de 5 puntos

porcentuales, por lo tanto es necesario aumentar las posibilidades de transformación

estructural, generando nuevos procesos y fortaleciendo el sistema productivo basado en

eficiencia, generación de valor agregado e innovación. (PNBV, 2017-2021, págs. 68-69)

Según la transformación de la matriz productiva, en la zona 4, se busca la sustitución

selectiva de importaciones con bienes y servicios que ya producimos actualmente el cual

seriamos capaces de sustituir en el corto plazo dentro de las industrias, tecnológica,

metalmecánica y de servicios, además profundizar la economía popular y solidaria, micro,

pequeña y mediana empresa.

La Agenda de acuerdo a la Dirección Zonal 4, busca coordinar y controlar la ejecución

de políticas, normas y procedimientos establecidos, en materia tributaria, jurídica,

administrativa y financiera; y retroalimentar a la matriz sobre el avance de gestión

técnica-tributaria de las provincias que se encuentran bajo su jurisdicción. (LOTAIP,

2017, pág. 2)

S

egún las Metas de Servicio de Rentas Internas (SRI), en la Unidad General son

Incrementar la eficiencia y efectividad en los procesos de asistencia y control enfocados

al cumplimiento tributario, sustentados en un modelo de gestión de riesgos, incrementar

la aplicación de los principios constitucionales en materia tributaria e Incrementar las

capacidades y conocimientos de la ciudadanía acerca de sus deberes y derechos fiscales,

con respaldo en la Ley Orgánica de Transparencia y Acceso a la Información Pública

(LOTAIP) en el Art. N°4 literal a) La información pública pertenece a los ciudadanos y

ciudadanas. El estado y las instituciones privada depositarias de archivos públicos, son

sus administradores y están obligados a garantizar el acceso a la información. (SRI, 2017).

Situación problemática

3

en la provincia de Santo Domingo de Tsáchilas, cantón Santo Domingo, en la cooperativa

Heriberto Maldonado frente al Colegio Calasanz #2

Luego de haber realizado la visita previa a las instalaciones y haber mantenido una

conversación con el propietario de la empresa, se constató que han existido

inconvenientes en la parte contable, dentro de los cuales:

No llevan un registro de la mercadería, lo que genera desconocimiento sobre las

existencias de bodega.

No existe un control adecuado sobre la cuenta de efectivo, lo que conlleva que

desconozca su liquidez para afrontar con los gastos de la empresa.

La empresa no cuenta con un registro adecuado de las operaciones, lo que ha

provocado que la información obtenida no sea la correctamente.

Falencias en la elaboración de roles de pagos oportunos, lo que provoca

inconvenientes en el desembolso de remuneraciones a empleados.

Carece de información financiera precisa y clara, obteniendo resultados desconfiables

de la situación actual de la empresa.

Problema científico

¿Con el diseño de un proceso contable se logrará mejorar la situación financiera de la

empresa “MOREIRA VERA JUAN CARLOS” de la ciudad de Santo Domingo, 2018?

Objeto de investigación.

Proceso Contable

Campo de acción.

Información Financiera

Identificación línea de investigación.

Gestión de la Información Contable

Objetivos

Objetivo general

4

Objetivo especifico

Fundamentar científicamente las variables de investigación, como la Contabilidad

Comercial, Procesos Contables e Información Financiera y demás temas

relacionados.

Diagnosticar la situación actual de la empresa “MOREIRA VERA JUAN CARLOS

”,

mediante la utilización de métodos, técnicas e instrumentos de investigación.

Proponer el diseño de un proceso que mejore la información financiera de la empresa

“MOREIRA VERA JUAN CARLOS”,

de la ciudad de Santo Domingo.

Idea a defender

Con la realización del proceso contable garantiza conocer cómo se encuentra la empresa

ya sea, su situación económica contribuyendo que se elaboren periódicamente sus estados

financieros y sus operaciones respectivamente mediante el control de la mercadería, el

cual también se podrá llevar un registro adecuado de sus procedimientos diarios, logrando

obtener resultados oportunos de la liquidez evitando así el desconocimiento del estado de

la empresa “MOREIRA VERA JUAN CARLOS”.

Variables de la investigación

Variable independiente

Proceso Contable

Variable dependiente

5

CAPÍTULO I

1

Fundación Teórica

1.1

Antecedentes de la Investigación

Después de haber realizado una investigación en el CDIC (Centro de Desarrollo e

Investigación Científica) de la Universidad Regional Autónoma de los Andes extensión

Santo Domingo, se ha podido constatar que no existen antecedentes relacionados al tema

propuesto, pero si se encontraron temas similares al Proceso Contable como:

Diseño del Proceso Contable e Información Financiera a la Empresa “Rosales Camisan

William Florencio” de la ciudad de Santo Domingo, 2016. Autor: López Jaya Andrés

Vinicio; Tutor: Ing. Almeida Blacio Jorge Hernán, Msc.

En este proyecto de investigación se identificó la existencia de desconocimiento de la

información financiera por no contar con un plan de cuentas, manifestándose la necesidad

de un proceso contable adecuado que determine así la respectiva información financiera,

mediante el registro de las operaciones en los libros de contabilidad, resumidos en estados

financieros, se mejorara la información financiera, siendo estos resultados de gran ayuda

para la toma de decisiones de la empresa Rosales Camisan William Florencio.

Proceso Contable e Información Financiera de la Empresa “Murillo Párraga Edy

Elizabeth” de la Ciudad de Santo Domingo, 2015. Autor: Vinueza Murillo Vanessa

Estefanía; Tutor: Ing. Almeida Blacio Jorge Hernán, Msc.

En el desarrollo de este proyecto de investigación se pudo constatar que no existen

registros organizados y actualizados de las operaciones, así como también falta de

documentos fuentes, lo cual conlleva al diseño de un sistema contable adecuado a las

actividades de la empresa, caracterizado por un plan de cuentas en base a sus necesidades,

un mayor control contable y estados financieros oportunos, contribuyeron con la mejora

de la gestión financiera de la empresa Murillo Párraga Edy Elizabeth.

1.2

Actualidad del objetivo de estudio de la investigación

1.2.1

Contabilidad

6

cuantificables que realiza una entidad a través de un proceso de capacitación de las

operaciones que cronológicamente mida, clasifique, registre y resuma con claridad

.

(Moreno H. , 2011, pág. 4)

Es la ciencia, el arte y la técnica que permite el análisis, clasificación, registro, control

e interpretación de las transacciones que se realizan en una empresa con el objeto de

conocer su situación económica y financiera al término de un ejercicio económico o

periodo contable. (Bravo, 2015, pág. 21)

La contabilidad es una técnica fundamental que permite registrar, analizar y clasificar las

operaciones económicas y financieras de una empresa mediante procesos en los cuales se

controle cronológicamente las transacciones durante un determinado periodo contable y

de esta manera dar a conocer en qué situación y condiciones se encuentre la empresa.

1.2.1.1

Importancia

La contabilidad tiene como importancia determinar la situación de la empresa en su

comienzo, controlar las variaciones que se van produciendo a lo largo del ejercicio

económico y determinar, así mismo siendo su medio de información indispensable para

conocer el resultado de su las operaciones y la situación de la empresa al final del

ejercicio. (Pombo, 2011, pág. 8)

1.2.1.2

Objetivos

Según (Omeñaca, 2017, pág. 21) señala que el objetivo fundamental es servir de

instrumento de información y aunque son múltiples las informaciones o datos que

pueden suministrar la contabilidad, podemos concretarlos en tres:

1.

Informar de la situación de la empresa, tanto en su aspecto

económico-cuantitativo como en su aspecto económico-financiero. Los inventarios y los

balances serán fundamentalmente los instrumentos a través de los cuales se

presentará esa información.

2.

Informar de los resultados obtenidos en cada ejercicio económico, es decir,

cuanto se ha ganado o perdido en un periodo de tiempo determinado.

7

1.2.1.3

Flujo de Proceso Contable

Figura 1 Flujo del proceso contable

Fuente: (Díaz, 2011) Contabilidad General

Elaborado por: Pin Jenniffer

1.2.2

Tipos de Contabilidad

1.2.2.1

Contabilidad Financiera

Es la más conocida de todas y su base comprensiva son los principios de contabilidad

generalmente aceptados a partir de los cuales se ha elaborado un modelo contable basado

en el costo histórico recuperable y en el concepto de mantenimiento del capital financiero

nominal. (Fierro, 2013, pág. 23)

1.2.2.2

Contabilidad de Servicio

Se Registra las operaciones de empresas dedicadas a la venta y prestación de servicios, o

a la venta de capacidad profesional, en este grupo se incluyen: entidades bancarias,

instituciones educativas, hospitales, clínicas, talleres de servicios, empresas de turismo,

servicio de transporte, empresas de asesoría profesional. (Moreno j. , 2014, pág. 34)

AL MISMO

TIEMPO

SIEMPRE QUE

SEA

NECESARIO

AL FINAL DEL

EJERCICIO

Registro en el Libro Diario de los

hechos contables, por fechas,

mediante asientos por partida doble.

Traslado de los asientos del diario al

Libro Mayo, por cuentas.

Obtención de listados provisionales

(Balance de Comprobación)

Cálculo del impuesto y registro como

un gasto más del ejercicio.

Determinación del resultado y cierre

de cuentas.

Asientos

de

corrección

8

1.2.2.3

Contabilidad de Costos

La contabilidad de costos es una rama de la contabilidad financiera, la cual se implanta y

es impulsada por las entidades industriales, en ella se registran y clasifican a medida que

se van causando, como la compra de materia prima, pago de mano de obra y varias

distribuciones de recursos, lleva un control adecuado de los elementos de los costos de

producción, mano de obra y cargos indirectos. (Garcia, 2017, pág. 22)

1.2.2.4

Contabilidad Gubernamental

La contabilidad gubernamental es una rama de la teoría general de la contabilidad que se

aplica a las organizaciones del sector público, cuya actividad está regulada por un marco

constitucional, una base legal y normas técnicas que la garantizan y las hacen distintas de

la que rige en el sector privado. (Ramón, 2017, pág. 45)

1.2.2.5

Contabilidad Comercial

1.2.2.5.1

Definición

“Es aquella que se utiliza en los negocios de compra y venta de mercaderías y servicios

no financieros, Ejemplos: almacenes de ropa, de artículos de bazar, empresas de

transporte seguridad y vigilancia.” (Omeñaca, 2017, pág. 9)

Es un campo especializado de las ciencias administrativas, que se sustenta en

principios y procedimientos generalmente aceptados, destinados a cumplir con los

objetivos de: análisis, registro, control de las transacciones u operaciones realizadas por

una empresa o institución, con la finalidad de informar e interpretar la situación

económica financiera en cada periodo o ejercicio contable. (Bravo, 2011, pág. 2)

La contabilidad comercial deber de ser aplicada por aquellos negocios o empresas

dedicadas a la compra venta de mercadería, además servicios no financieros, con el

objetivo de llevar un correcto control y registro de todas sus operaciones comerciales, y

así posteriormente emitir la respectiva información financiera, con esta respectiva

contabilidad las empresas comerciales podrán tener clara e inmediata la situación en que

se encuentra.

1.2.2.5.2

Importancia

9

generación de datos, reportes y balances, es decir, información que usa el gerente en la

toma de decisiones, el proceso contable que se encuentra computarizado en lunes y

descentralizado, de tal manera que los datos que los datos netos, acumulado y específicos

se obtienen casi al instante. (Zapata, 2011, pág. 12)

1.2.2.5.3

Características

Según (Zapata, 2011, pág. 12) las características de la contabilidad son las siguientes:

Coordinar las actividades económicas y administrativas.

Captar, medir, planear y controlar las operaciones diarias.

Estudiar las fases del negocio y los proyectos específicos.

1.2.2.5.4

Principios Contables Generalmente Aceptados (PCGA)

Según (Bravo, 2015) Son un conjunto de reglas generales y normas que sirven de guía

contable para formular criterios referidos a la medición del patrimonio y la información

de los elementos patrimoniales y económicos de un ente. (pág. 14)

Principios Contables Generalmente Aceptados

Equidad

Devengado

Partida doble

Objetividad

Ente

Realización

Bienes Económicos

Prudencia

Empresa en Marcha

Uniformidad

Valuación al costo

Materialidad

Periodo

Exposición

Figura 2

Principios Contables Generalmente Aceptados

Fuente: (Bravo, 2015) Contabilidad General

Elaborado por: Pin Jenniffer

1.2.2.5.5

Sistema de Registro

Sistema de Cuenta Múltiple

10

Sistemas de Inventario Permanentes

“Utiliza básicamente tres cuentas: Inventario de mercaderías y costo de ventas, las ventas

y devoluciones en ventas se registran tanto al precio de venta como al precio de costo.”

(Fierro, 2012, pág. 26)

1.2.2.5.6

Métodos de Valoración

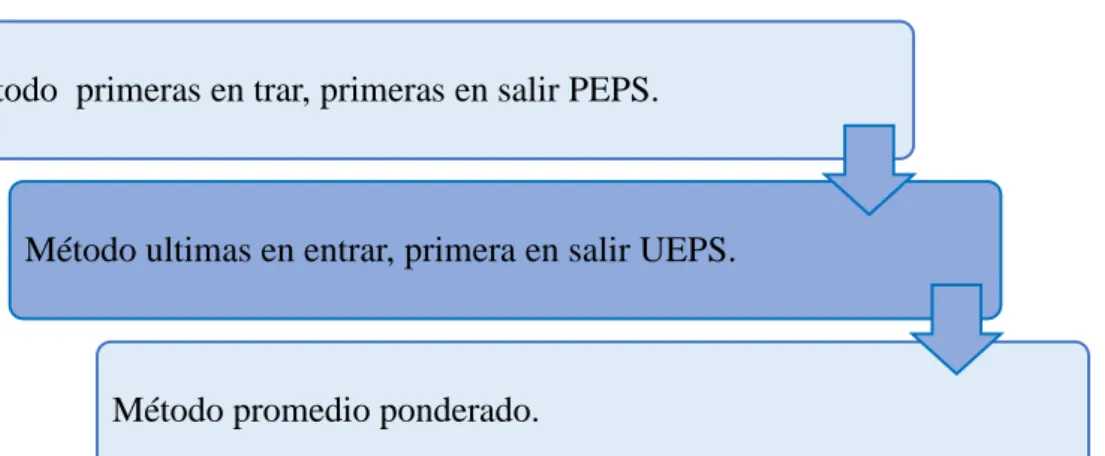

Figura 3 Métodos de valoración

Fuente: (Díaz, 2011) Contabilidad General

Elaborado por: Pin Jenniffer

1.2.3

Normativa Legal

1.2.3.1

Normas Internacionales de Contabilidad

1.2.3.1.1

Estado Financieros NIC 1

Establecer las bases para la presentación de los estados financieros con propósito de

información general, para asegurar la comparabilidad del mismo, tanto con los estados

financieros de la propia entidad correspondiente a ejercicios anteriores, como con los de

otras entidades, esta norma establece requerimientos generales para la presentación de los

estados financieros.

1.2.3.1.2

Existencias NIC 2

El coste de las existencias comprenderá todos los costos derivados de la adquisición y

transformación de las mismas, así como otros costes en los que se haya incurrido para

darles su condición y ubicación actuales. Comprende el precio compra. Los aranceles de

importación y otros impuestos (que no sean recuperables posteriormente de las

Método primeras en trar, primeras en salir PEPS.

Método ultimas en entrar, primera en salir UEPS.

11

autoridades fiscales, su almacenamiento y otros costes directamente de la adquisición de

la mercadería, los materiales o los servicios). Los descuentos comerciales, las rebajas y

otros partidos similares se deducirán para determinar el coste de adquisición. (NIC, 2010,

pág. 35)

1.2.3.1.3

Flujo de Efectivo NIC 7

Es útil porque suministra a los usuarios de los estados financieros las bases para evaluar

la capacidad que tiene la empresa para generar efectivo y equivalentes al efectivo, así

como su necesidad de liquidez. Para tomar decisiones económicas, los usuarios deben

evaluar la capacidad que la empresa tiene para generar efectivo y equivalentes al efectivo,

así como las fechas en que se producen y el grado de certidumbre relativa. (NIC, 2010,

pág. 45)

1.2.3.1.4

Inmovilizado Material NIC 16

Los usuarios de los estados financieros puedan conocer la información acerca de la

inversión que la entidad tiene en su inmovilizado material, así como los cambios que se

hayan producido en dicha inversión, como sus diferentes problemas que presenta el

reconocimiento contable del inmovilizado material: son la contabilización de los activos,

la determinación de su imponente en libros y los cargos por amortización y perdidas por

deterioro que deben reconocerse con la relación a los mismos. (NIC, 2010, pág. 157)

1.2.4

Normativa Legal Tributaria

Todos los ecuatorianos y extranjeros que viven en el país tenemos obligaciones tributarias

con el Estado que debemos cumplir para vivir en una sociedad cada vez más justa,

equitativa y donde la riqueza se distribuya de mejor manera en base a un principio básico

de solidaridad.

La obligación tributaria (Servicio de Rentas Internas, 2017) se entiende como el vínculo

jurídico, personal, existente entre el Estado y los contribuyentes, por medio de la cual se

debe aportar a la sociedad a través del pago de los impuestos y el cumplimiento voluntario

de las obligaciones tributarias que existen en nuestro país.

12

Operen con un capital de 9 fracciones básicas desgravadas del Impuesto a la

Renta.

Sus ingresos brutos sean mayores a 15 fracciones básicas desgravadas del

Impuesto a la Renta del año anterior.

Sus costos y gastos anuales sean superiores a 12 fracciones básicas desgravadas

del Impuesto a la Renta.

Deben hacerlo al inicio de sus actividades económicas o el 1 de cada año.

Según (Código Tributario, 2005).Para efecto de cumplimiento de la ley tributaria de

manera general los contribuyentes deben cumplir con los deberes formales que son:

1.

Cuando lo exijan las leyes, ordenanzas, reglamentos o las disposiciones de la

respectiva autoridad de la administración tributaria: a) Inscribirse en los registros

pertinentes. b) Solicitar los permisos precios. c) Llevar los libros y registros

contables. d) Presentar las declaraciones, e) Cumplir con los deberes específicos

que la respectiva ley tributaria establezca.

2.

Facilitar a los funcionarios autorizados las inspecciones o verificaciones,

tendientes al control o a la determinación del tributo.

3.

Exhibir a los funcionarios respectivos, las declaraciones, informes, libros y

documentos relacionados con los hechos generadores de obligaciones tributarias

y formular las aclaraciones que les fueren solicitadas.

4.

Concurrir a las oficinas de la administración tributaria, cuando su presencia sea

requerida por autoridad competente.