UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES “UNIANDES-IBARRA”

FACULTAD DE SISTEMAS MERCANTILES CARRERA DE CONTABILIDAD Y AUDITORÍA

TESIS DE GRADO PREVIA LA OBTENCIÓN DEL TÍTULO INGENIERA EN CONTABILIDAD SUPERIOR, AUDITORÍA Y FINANZAS CPA

TÍTULO:

MODELO DE GESTIÓN FINANCIERA PARA LAS PYMES DE LA CIUDAD DE IBARRA

AUTOR: POZO GUTIÉRREZ JENNY LORENA

ASESORA: DRA. ARCINIEGAS GERMANIA, MSC.

CERTIFICACIÓN

En calidad de asesora del presente trabajo de investigación, certifico que la tesis de grado previa la obtención del título Ingeniería en Contabilidad Superior, Auditoría y Finanzas CPA cuyo título es: MODELO DE GESTIÓN FINANCIERA PARA LAS PYMES DE LA CIUDAD DE IBARRA, fue elaborado por Lorena Pozo el cual cumple con los requisitos metodológicos que la Universidad UNIANDES exige, por lo tanto autorizamos su presentación.

DEDICATORIA

A Dios por haberme permitido llegar hasta este punto y haberme dado salud para lograr

mis objetivos, además de su infinita bondad y amor.

A mis padres por haberme apoyado en todo momento, por sus consejos, sus valores, por la

motivación constante que me ha permitido ser persona de bien.

A mis maestros por su gran apoyo y motivación para la culminación de este semestre por

ÍNDICE

INTRODUCCIÓN ... 1

Antecedentes de la investigación ... 1

Planteamiento del problema ... 1

Formulación del problema ... 1

Delimitación del problema ... 1

Objeto de investigación y campo de acción ... 2

Identidicación de la Línea de Investigación ... 2

Objetivo general ... 2

Preguntas científicas ... 2

Justificación del tema ... 2

Breve explicación de la metodología investigativa a emplear ... 2

Resumen de la estructura de tesis ... 2

Elementos de novedad, aporte teórico y significación práctica ... 3

CAPÍTULO I:MARCO TEÓRICO ... 4

1.1 Origen y evolucion de los procesos administrativos financieros ... 4

1.2 Analisis de las distintas posiciones teoricas sobre los procesos dministrativos financieros ... 5

1.2.1 Analisis Financiero y de Gestión ... 5

1.2.2 Fundamentos De Administración Financiera ... 5

1.3 Valoración critíca de los conceptos principales de las distintas posiciones teoricas sobre el objeto de investigación ... 6

1.3.1 La Empresa ... 6

1.3.1.1 Clasificación de las Empresas ... 6

1.3.2 Contabilidad ... 7

1.3.2.1 Definición de contabilidad ... 7

1.3.2.2 Etapas del ciclo contable ... 8

1.3.2.3 Uso de la contabilidad ... 8

1.3.2.4 La información contable ... 8

1.3.2.5 Objetivos de la informacion contable ... 9

1.3.2.6 Quienes estan obligados a llevar contabilidad ... 9

1.3.3 Finanzas ... 10

1.3.3.2 Gestión ... 10

1.3.3.3 Gestion Financiera ... 11

1.3.4 Gestión de la Tesorería ... 11

1.3.5 Las PYMES ... 12

1.3.5.1 Importancia de la PYMES ... 13

1.3.5.2 Criterios de estratificación de las PYMES ... 13

1.3.6 Actividad y Estrctura Financiera de las PYMES ... 15

1.3.7 De los Organos de regulación de las PYMES ... 16

1.3.8 Gestión Financiera para PYMES ... 18

1.4 Analisis crítico de los procesos financieros de las Pymes de Ibarra ... 19

1.5 Conclusiones Parciales del Capitulo ... 20

CAPÍTULO II: MARCO METODOLÓGICO Y PLANTEAMIENTO DE LA PROPUESTA ... 21

2.1 Caracterización de la PYMES ... 21

2.2 Descripción del procedimiento metodológico para el desarrollo de la investigación ... 22

2.2.1 Modalidad de investigación ... 22

2.2.2 Tipos de Investigación ... 22

2.2.2.1 Documental ... 22

2.2.2.2 Explicativa ... 23

2.2.2.3 Descriptiva ... 23

2.2.2.4 Aplicada ... 23

2.2.3 Metodos de Investigación ... 23

2.2.3.1 Historico - Lógico ... 23

2.2.3.2 Analítico - Sintético ... 24

2.2.3.3 Inductivo y Deductivo ... 24

2.2.4 Población ... 24

2.2.4.1 Cálculo de la muestra ... 25

2.2.5 Técnicas de Investigación ... 26

2.2.5.1 Encuesta ... 26

2.2.6 Herramientas de Investigación ... 26

2.2.7 Análisis de la encuesta ... 27

2.3 Propuesta: Modelo Metodológico Financiero ... 26

2.4 Conclusiones parciales del capítulo ... 28

CAPÍTULO III: .... MODELO DE GESTIÓN FINANCIERA PARA LAS PYMES DE LA CIUDAD DE IBARRA ... 29

3.1 Desarrollo ... 29

3.1.1 Organización de las Pymes ... 29

3.1.1.1 Estructura legal de las Pymes ... 29

3.1.1.2 Organización estratégica ... 32

3.1.2 Manuales ... 33

3.1.2.1 Manual de funciones de las áreas del departamento financiero ... 33

3.1.2.2 Manual de procesos financieros ... 44

3.1.3 Formatos de Control ... 56

3.1.3.2 Impactos ... 61

3.2 Conclusiones parciales del capítulo ... 62

CONCLUSIONES ... 65

RECOMENDACIONES ... 66 BIBLIOGRAFÍA

ANEXOS

ÍNIDICE DE FIGURAS

Figura N° 1. Estructura del modelo de gestión financiera ... 30

Figura N° 2. Organigrama estructural de las Pymes ... 32

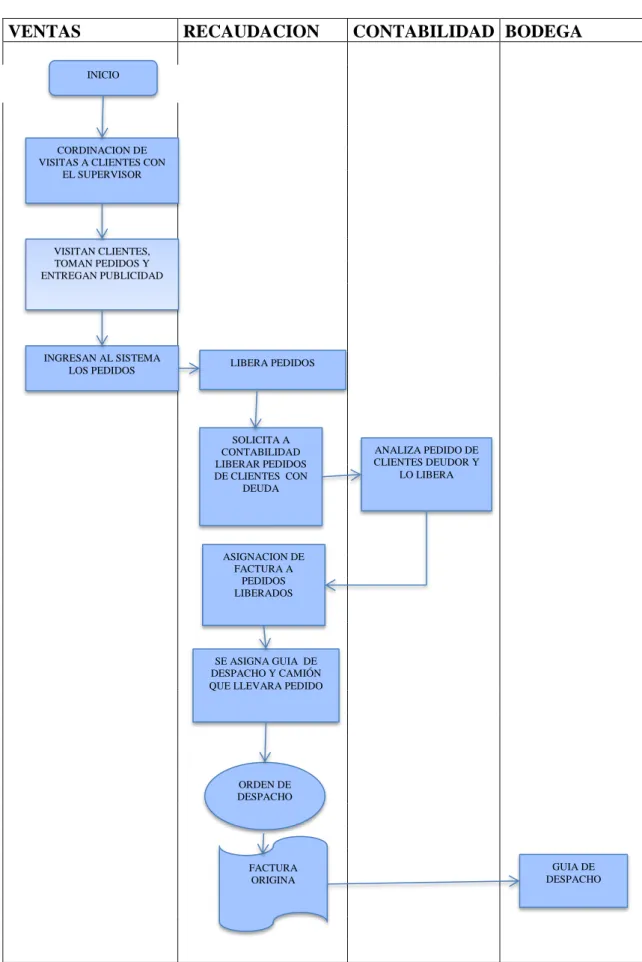

figura N° 3. Flujograma del proceso de compras ... 45

Figura N° 4. Flujograma del proceso de compras ... 47

Figura N° 5. Flujograma para el pago a proveedores ... 49

Figura N° 6. Flujograma para el proceso de una venta ... 51

Figura N° 7. Flujograma para el proceso de pagos de sueldo ... 53

ÍNIDICE DE TABLAS

ÍNDICE DE FORMATOS

Formato N° 1: Solicitud de compras ... 56

Formato N° 1: Control de ventas ... 57

Formato N° 1: Factura de ventas ... 57

Formato N° 1: Control pago proveedores ... 58

Formato N° 1: Pago proveedores ... 58

Formato N° 1: Rol de pagos ... 59

Formato N° 1: Control de Pago de Sueldos ... 59

RESUMEN EJECUTIVO

El presente trabajo indaga las particularidades de la estructuración de un Modelo de gestión Financiera para las PYMES de la ciudad de Ibarra, donde el problema científico que indica que el inadecuado manejo de recursos financieros impide mejorar la rentabilidad, por lo cual es importante dotar al pequeño empresario de una herramienta moderna y útil que le permita orientarse en la toma de decisiones oportunas para su empresa.

Para obtener información sobre las Pymes de Ibarra se implementa la modalidad cuantitativa de investigación, utilizando los tipos documental, explicativa, descriptiva y aplicada. Se usará la herramienta de investigación del cuestionario mediante la aplicación de encuestas dirigidas o los propietarios de las Pymes, todo esto enmarcándose en la línea de administración financiera y responsabilidad social.

El modelo de gestión permite a las PYMES diagnosticar e identificar el inicio de un proceso administrativo financiero, además ayudara a que los propietarios puedan tomar las riendas de la empresa y tomar decisiones acertadas que les permita mejorar la rentabilidad de la misma.

EXECUTIVE SUMMARY

The present work investigates the particularities of the structure of a “Modelo de gestión Financiera para las PYMES de la ciudad de Ibarra”, where the scientific problem that indicates that the inadequate managing of financial resources prevents from improving the profitability, for which it is important to endow the small businessman of a modern and useful tool who allows him to be orientated in the capture of opportune.

To obtain information about Pymes of Ibarra the quantitative modality of investigation is implemented, using the types documentary, explanatory, descriptive and applied. There will be used the tool of investigation of the questionnaire by means of the application of directed surveys or the owners of the SMEs, all that placing in the line of financial administration and social responsibility.

The model of management allows to the Pymes to diagnose and to identify the beginning of an administrative financial process, in addition it was helping to that the owners could take the reins of the company and to take guessed right decisions that the profitability of the same one allows them to improve.

INTRODUCCIÓN

Se han realizado diferentes trabajos en cuando al diseño de un Modelo de gestión Financiera, los cuales buscaron hallar en la realidad empresarial nuevas posibilidades, metodologías y alternativas de desarrollo estratégico que fortalezcan su productividad fundamentación teórica así como los instrumentos para el mejoramiento de la gestión producción y logística diseñada para PYMES, otros trabajos indagaron las particularidades de la estructura de un modelo de gestión, sus consecuencias en estructura financiera, tomando en cuenta, sus debilidades en estructura organizacional; el trabajo realizado por las autoras V. Cabrera y M. Mena tuvo el propósito de colocar una herramienta de tipo organizacional, financiera y de marketing para dinamizar el trabajo en las áreas de trabajo. Por lo cual la situación problemica es que en la actualidad las Pymes de la ciudad de Ibarra han tenido que enfrentar una competencia cada vez más agresiva, los consumidores son más exigentes y complejos, la tecnología cambia con gran rapidez, pero el problema más grande que existe son las asociaciones familiares, ya que el mal manejo les lleva un direccionamiento erróneo de recursos, destinándolos a un interés personal mas no al crecimiento del negocio; además la falta de planificación a futuro por parte de los propietarios de las PYMES les lleva a trabajar cada día sin precaución y sin estrategias que les impide conocer los resultados económicos que arroja su negocio de esta forma no logra medir los resultados que obtengan ya que no tienen un instrumento de comparación entre empresas del mismo nivel y entre resultados de ejercicios de años anteriores lo cual afecta al desarrollo empresarial de tal manera que existe un deficiente manejo de proveedores lo cual les lleva a trabajar con una gran variedad y a hacer adquisiciones sin realizar una selección del mejor proveedor tratando de aprovechar ofertas y oportunidades de adquisiciones lo que impide mantener un adecuado control de inventarios y una inadecuada estructura del capital financiero, es decir del activo, pasivo y patrimonio; lo que hace que no disponga de los recursos financieros necesarios para mejorar su rentabilidad y financiar las inversiones que necesitan para concretar el desarrollo empresarial.

Todo lo antes expuesto sirvió de base fundamental para sustentar la propuesta la cual se fundamenta el objeto de investigación que vienen a ser los procesos financieros ya que es la actividad financiera el pilar de todas las realizaciones relacionadas con el manejo del dinero; por lo tanto se determinó que el campo de acción es la gestión financiera la cual permite delimitar las funciones y responsabilidades a los administradores financieros tomando en cuenta aspectos básicos como la inversión, financiamiento y las decisiones de dividendos de las pequeñas y medianas empresas, para realizar el modelo de gestión financiera partiremos de la línea de investigación que es la administración financiera y responsabilidad social.

Luego de haber identificado los problemas se fija el objetivo de diseñar un Modelo de Gestión Financiera que permita el mejoramiento de la rentabilidad para las Pymes de la ciudad de Ibarra, para lo cual se han determinado las siguientes preguntas científicas: ¿cómo establecer la orientación para el desarrollo de las teorías de la gestión financiera?, ¿cómo establecer las causa que impiden mejorar la rentabilidad de las Pymes? y ¿cómo considerar los elementos más idóneos del Modelo de Gestión?

El presente trabajo se estructura por capítulos en donde, en el primer capítulo está el marco teórico en el cual detalla el origen y evolución del objeto de investigación, análisis de las posiciones teóricas en cuanto a la gestión financiera, valoración crítica de los objetos principales del modelo de gestión financiera y de las PYMES, análisis crítico del objeto de investigación actual y las conclusiones parciales del capítulo.

En el segundo capítulo se encuentra el marco metodológico donde se diseña la investigación considerando los aspectos que definen el tipo de estudio considerando los niveles exploratorios, descriptivos y explicativos; los medios empleados para recolectar la información y los instrumentos que se emplean de acuerdo a las fuentes de información, este proceso permite la adquisición del conocimiento.

La novedad de este trabajo es que el modelo de Gestión permitirá establecer una estructura definida de recursos financieros de la organización acompañado del Control Interno con la aplicación de planes de mejora lo cual llevara a la toma de decisiones oportunas. Como aporte teórico el modelo de gestión es un marco de referencia para la administración de una empresa, permite que la empresas desarrollen las políticas y acciones a seguir para el cumplimiento de los objetivos, en cuando al modelo de gestión financiera se define por las funciones y responsabilidades de los administradores financieros tomando en cuenta los factores de inversión, financiamiento, y las decisiones a tomar en cuanto a resultados, que permitirá la planeación, obtención y utilización adecuada de los fondos que permita maximizar la utilidad de la empresa para que compita con mayor éxito en el mercado para que supere a sus competidores. La significación práctica del Modelo de Gestión Financiera ayuda a la aplicación juiciosa de los recursos financieros, incluyendo los excedentes de tesorería; de manera que permita obtener una estructura financiera equilibrada y adecuados niveles de eficiencia y rentabilidad.

CAPITULO

I

MARCO TEÓRICO

1.1 ORIGEN Y EVOLUCIÓN DE LOS PROCESOS ADMINISTRATIVOS FINANCIEROS

(CHIAVENATO, 2007, pág. 17) manifiesta que: “El proceso administrativo tuvo su origen en la teoría clásica de la administración, con su pionero Henry Fayol, quien hizo grandes aportes a los diferentes niveles administrativos.”

(CORTES, 1930) indican que las finanzas de la organización, consideradas durante mucho tiempo como parte de la economía, surgieron como un campo de estudios independiente a principios del siglo XX, mientras que Van Horne 1990 dice que la función financiera tiene un origen contable, pues nace asociada al apunte monetario de las transacciones de la empresa que se remonta a finales del siglo XIV.

La teoría clásica de la administración fue desarrollada por el francés Henri Fayol. Para la época en que fue desarrollada, esto es 1916 aproximadamente la teoría en boga era la formulada por Taylor en los Estados Unidos y se caracterizaba por el énfasis en la tarea realizada por el operario (es decir, el cargo o función) era pues, la administración científica. De acuerdo a Taylor, la eficiencia en las organizaciones se obtiene a través de la racionalización del trabajo del operario y en la sumatoria de la eficiencia individual.

Para entender la evolución de la función financiera durante su etapa de desarrollo a lo largo del siglo pasado y principios del actual, ella está vinculada al contexto económico en el que se desenvuelve.

internacionalización que ha experimentado el sistema bancario es relativamente reciente -el grueso de la internacionalización de la banca tuvo lugar a partir de 1996.

1.2 ANÁLISIS DE LAS DISTINTAS POSICIONES TEÓRICAS SOBRE LOS PROCESOS ADMINISTRATIVOS FINANCIEROS.

1.2.1 Análisis Financiero y de Gestión (ESTUPIÑAN, 2006)

Comprende el plan de organización y los procedimientos y registros que conciernen a los procesos de decisión que llevan a la autorización de las transacciones y actividades por parte de la gerencia, de manera que fomenta la eficiencia de las operaciones, la observancia de la política prescrita y el logro de las metas y objetivos programados.

Este plan de organización comprende el conjunto de técnicas utilizadas para diagnosticar la situación y perspectivas de la empresa, esto con el único fin de realizar un análisis financiero que permita llegar a tomar las decisiones adecuadas para el cumplimiento de los objetivos de la empresa. El análisis debe aportar perspectivas que reduzcan el ámbito de las conjeturas, y por lo tanto las dudas que planean cuando se trata de decidir. Con el análisis se transforman grandes masas de datos en información selectiva ayudando a que las decisiones se adopten de forma sistemática y racional, minimizando el riesgo de errores. (BIERMAN, 1984)

1.2.2 Fundamentos De Administración Financiera (VAN HORNE & WACHOWICZ, 2002)

Para que las decisiones financieras sean eficientes es necesario de una meta la cual debe ser la maximización de las ganancias, por lo tanto la administración financiera permite aplicar un conjunto de principios y procedimientos que ayudan a que la información financiera obtenida sea más útil para la toma de decisiones adecuadas, enfocándose en que los recursos financieros sean lucrativos y líquidos al mismo tiempo.

1.3 VALORACIÓN CRÍTICA DE LOS CONCEPTOS PRINCIPALES DE LAS DISTINTAS POSICIONES TEÓRICAS SOBRE EL OBJETO DE INVESTIGACIÓN

1.3.1 La empresa

“Empresa es una entidad compuesta por capital y trabajo que se dedica a actividades de producción, comercialización y prestación de bienes y servicios a la colectividad”.

(REYES, 2009)

Las empresas se constituyen en si para poder ofrecer un bien o servicio con el fin de satisfacer las distintas necesidades de la comunidad.

1.3.1.1 Clasificación de las empresas

Según (GOXENS, 2009, pág. 5) existen algunos criterios para clasificar las empresas para efectos contables se consideran más útiles los siguientes:

Por su naturaleza

Según la procedencia de capital Según la forma jurídica

1.3.2 Contabilidad

1.3.2.1 Definición de contabilidad

(OCEANO, pág. 233) dice:

Finanzas es un término genérico que hace referencia a la obtención de dinero a través de la inversión o la emisión de deuda, y a la administración de los ingresos y gastos de una empresa. Estudia múltiples aspectos y elementos relacionados con todo el proceso de la obtención y administración del dinero o capital.

La contabilidad es la disciplina que se encarga de determinar medir y cuantificar los

factores de riqueza de las empresas, presentando información previamente registrada

sistemáticamente.

El objetivo de las finanzas es contribuir a maximizar el valor de una empresa para los accionistas, recomendando y tomando decisiones sobre en que hay que invertir, donde se deben conseguir los fondos y presupuestar la caja para asegurar la capacidad de pago e inversión de la compañía, etc. (ANDRADE, 2008)

La contabilidad es la preparación de información para la toma de decisiones. Es una herramienta que usa Finanzas y toda la empresa. Es información de cierto tipo.

Según (BRAVO, 2011): “Es la ciencia, arte y la técnica que permite el análisis, clasificación, registro, control e interpretación de las transacciones que se realizan en una empresa con el objeto de conocer su situación económica y financiera al término de un ejercicio económico o periodo contable”.

1.3.2.2 Etapas del Ciclo Contable

(SÁNCHEZ, 2012, pág. 30) dice que el ciclo contable se realiza actualmente de manera expedita con la ayuda del computador que, por medios de programas genéricos o específicos, procesa la información automáticamente, es decir el contador solo tiene que definir las partidas efectuadas y dirigir los valores que corresponde a las cuentas.

1.3.2.3 Uso de la contabilidad

(SARMIENTO, 2012, pág. 15) indica que: Lo principal es conocer la situación económico-financiera de una empresa en un periodo determinado, el que generalmente es de un año; así como también analizar e informar sobre los resultados obtenidos, para poder tomar decisiones adecuadas a los intereses de la empresa.

1.3.2.4 La información contable

Según (ZAPATA, 2008, pág. 10) manifiesta: “Los principales estados financieros tienen como objetivo informar sobre la situación financiera de la empresa en una fecha determinada, sobre los resultados de sus operaciones y de flujo de efectivo.”

Los estados financieros, también denominados estados contables, informes financieros o cuentas anuales, son informes que utilizan las instituciones para reportar la situación económica y financiera y los cambios que experimentan la misma a una fecha o periodo determinado. Esta información resulta útil para gestores, reguladores y otros tipos de interesados como los accionistas acreedores o propietarios.

1.3.2.5 Objetivos de la información contable

(POLANCO, 2007, pág. 18) expresa: El objetivo primordial de la contabilidad es proporcionar información financiera de la organización a personas naturales y entes económicos interesados en sus resultados operacionales y situación económica. La contabilidad suministra información de la empresa a los administradores, como contribución a sus funciones de planeación control y toma de decisiones; de igual manera ellos requieren información financiera contable, comprensible, objetiva, razonable y oportuna. La información contable debe reunir las siguientes cualidades para lograr objetivos: como permisibilidad, utilidad, pertinencia, confiabilidad y comparabilidad. Para que la información sea clara y fácil de entender por sus usuarios se debe hacer uso de una terminología estandarizada.

1.3.2.6 QUIENES ESTÁN OBLIGADOS A LLEVAR CONTABILIDAD

Según al Art. 37. Reglamento para la aplicación de la Ley de Régimen Tributario Interno. Contribuyentes obligados a llevar contabilidad. Todos los sucursales establecimientos permanentes de compañías extranjeras y las sociedades definidas como tales en la Ley de régimen tributario interno, están obligadas a llevar contabilidad.

Igualmente, están obligadas a llevar contabilidad, las personas naturales que realicen actividades empresariales y que operen con un capital propio que:

Al inicio de sus actividades económicas o al 01 de enero de cada ejercicio impositivo hayan superado los $ 60.000.

Cuyos ingresos brutos anuales de esas actividades, del ejercicio fiscal inmediato anterior, hayan sido superiores a $ 100.000.

Se entiende como capital propio, la totalidad de los activos menos pasivos que posea el contribuyente, relacionados con la generación de la renta gravada. (CORDOVA, 2009)

1.3.3 Finanzas

Según (ROSENBERG) Diccionario de Administración y Finanzas “El término finanzas proviene del latín «finis» que significa acabar o terminar. Las finanzas son una rama de la economía que estudia la obtención y uso eficaz del dinero a través del tiempo por parte de un individuo, empresa, organización o del Estado”.

A criterio personal las finanzas es la estrategia que utilizan los gerentes financieros para la obtención de dinero para operar cualquier actividad empresarial.

1.3.3.1 Modelo

Dentro del ámbito de la economía y de la política, se habla de modelo para referirse al proceso llevado a cabo por un gobierno para controlar y organizar las actividades productivas: El modelo neoliberal ha fracasado, El éxito del modelo puede comprobarse a través de todo tipo de estadísticas.

Según el Diccionario de Administración y Finanzas (OCEANO, pág. 276): “El término modelo proviene del concepto italiano de modello. La palabra puede utilizarse en distintos ámbitos y con diversos significados. Aplicado al campo de las ciencias sociales, un modelo hace referencia al arquetipo que, por sus características idóneas, es susceptible de imitación o reproducción. También al esquema teórico de un sistema o de una realidad compleja”.

1.3.3.2 Gestión

conducentes al logro de un negocio o de un deseo cualquiera. La noción implica además acciones para gobernar, dirigir, ordenar, disponer u organizar”.

Una organización consiste en un grupo de personas que trabajan juntas para conseguir algunos objetivos comunes.

1.3.3.3 Gestión Financiera

Para (ROBERT N. & Govindarajan, 2008, pág. 3) “Denomina gestión financiera (o gestión de movimiento de fondos) a todos los procesos que consisten en conseguir, mantener y utilizar dinero, sea físico (billetes y monedas) o a través de otros instrumentos, como cheques y tarjetas de crédito. La gestión financiera es la que convierte a la visión y misión en operaciones monetarias”.

La gestión financiera es una de las tradicionales áreas funcionales de la gestión, hallada en cualquier organización, competiéndole los análisis, decisiones y acciones relacionadas con los medios financieros necesarios a la actividad de dicha organización. (DE LLANO, 2007)

1.3.4 Gestión de la Tesorería

Para (ROBERT N. & Govindarajan, 2008, pág. 3): “La gestión de la tesorería es una de las piezas clave en una empresa. Tener un buen control de este elemento, sin duda alguna, marca el buen funcionamiento de la empresa a corto y medio plazo”.

Se puede definir como el dinero líquido que una empresa posee bien sea en caja en bancos.

En el interior de la empresa circulan fondos. La circulación de estos fondos se describe como el conjunto de entradas y salidas de dinero (cobros y pagos). Estos flujos circulan de acuerdo a unas reglas.

adecuado de la cantidad necesaria de dinero (liquidez) para hacer frente a las salidas de fondos (pagos). Por lo tanto un exceso de liquidez puede afectar negativamente a la rentabilidad de la empresa si el rendimiento de estos fondos es inferior al de los otros activos.

Será necesario encontrar un equilibrio entre necesidades y disponibilidades de fondos para poder aumentar la eficiencia de las empresas y en muchos casos permitir la pervivencia del negocio.

1.3.5 Las PYMES

PYMES, Servicios de Rentas Internas (SRI) lunes 13 de enero de 2014.

Según (SRI, 2014) el Servicio de Rentas Internas “Se conoce como PYMES al conjunto de pequeñas y medianas empresas que de acuerdo a su volumen de ventas, capital social, cantidad de trabajadores, y su nivel de producción o activos presentan características propias de este tipo de entidades económicas”.

Por lo general en nuestro país las pequeñas y medianas empresas que se han formado por diferentes tipos de actividades económicas entre las que destacamos las siguientes:

Comercio al por mayor y al por menor. Agricultura, silvicultura y pesca. Industrias manufactureras. Construcción.

Transporte, almacenamiento, y comunicaciones. Bienes inmuebles y servicios prestados a las empresas. Servicios comunales, sociales y personales.

1.3.5.1 Importancia de la PYMES

Las PYMES en el país se encuentran en particular en la producción de bienes y servicios, siendo la base del desarrollo social del país tanto produciendo, demandando y comprando productos o añadiendo valor agregado, por lo que se constituyen en un actor fundamental en la generación de riqueza y empleo.

La creación de pequeñas y medianas empresas constituye una herramienta eficaz para combatir la pobreza y forjar el pleno empleo, con la finalidad de que se pueda plasmar un verdadero desarrollo nacional.

Es importante impulsar estas unidades productivas, ya que canalizan el esfuerzo de ahorro e inversión de grupos de ingreso medio y en el caso de las microempresas, también de estratos pobres. (RODRÍGUEZ, 2010, pág. 45).

1.3.5.2 Criterios de Estratificación de las PYMES

Es importante para un país conocer el tamaño promedio y el número total de sus empresas formales y con establecimiento para poder determinar políticas públicas que mejoren el PIB.

Todos los mitos se rompen siempre y cuando el gobierno tenga la capacidad y la voluntad para decir la verdad, se tiene que tener la evidencia que lo compruebe, y para eso sirve la metodología de estratificación.

Tabla N°1: Estratificación de la PYMES

Tamaño Sector Rango de número de trabajadores

Rango de monto de ventas anuales

Tope máximo combinado

Micro Todas Hasta 10 Hasta $4 4.6

Pequeña Comercio Desde 11 hasta 30 Desde $4.01 hasta $100

93

Industria Servicios

Desde 11 hasta 50 Desde $4.01 hasta $100

95

Mediana Comercio Desde 31 hasta 100 Desde $100.01 hasta

$250

235 Servicios Desde 51 hasta 100

Industria Desde 51 hasta 250

Desde $100.01 hasta

$250

250

Fuente: Superintendencia de Compañías

Esta nueva situación de negocios, en épocas de incertidumbre, hace necesario que las organizaciones definan claramente sus objetivos y su orientación. Las organizaciones establecen una visión, que es el conjunto de ideas generales que indican lo que una empresa quiere y espera ver para el futuro, y una misión que es la manera en que se pretende lograr y consolidar las razones de su existencia, identificando los mercados a cuales se dirige, los clientes que quiere servir o el producto que quiere ofrecer.

Quizás dos de los retos más grandes de las PYMES para sobrevivir y crecer de manera sostenible en el competitivo mundo de los negocios de hoy son:

a. Tener productos o servicios diferentes que sean preferidos por los clientes.

Esto significa “que lo primero en los negocios es ser competitivo y lo segundo es ser rentable; ambos necesitan la una de la otra, para ser rentable necesita ser competitivo y para ser competitivo en mediano o largo plazo se necesita haber sido rentable”.

1.3.6 Actividad y estructura financiera de las PYMES

(MANTILLA, 2006, págs. 317-318) dice:

En las pequeñas empresas nos encontramos con dos corrientes de dinero derivadas de su ciclo productivo:

a. Salida de fondos, como consecuencia del pago de salarios y de la adquisición de bienes y servicios.

b. Entrada de fondos, por las aportaciones de los propios y como consecuencia del cobro de las ventas.

La actividad financiera de la empresa se centraría en la programación, y en el correspondiente control, de estas dos corrientes de dinero.

En la pequeña empresa el promotor-empresario será el responsable directo de estas actividades. En la medida en que la empresa va aumentando su tamaño será conveniente contar con los servicios de un director financiero especializado.

La función financiera estará presente en todas y cada una de las actividades tendrá consecuencias financieras concretas que condicionaran el futuro de la organización.

El siguiente paso será definir que entendemos por estructura financiera. La estructura financiera se define como la composición de los recursos financieros que la empresa posee en un momento y que pueden ser tanto propios como ajenos. Se puede analizar dicha estructura financiera de dos maneras diferentes:

b. Considerando su carácter temporal (exigible a corto, a medio o a largo plazo, o no exigible.

El balance, la cuenta de resultados y otros estados contables representaran la estructura financiera de la empresa.

En el balance se distingue dos partes claramente diferenciadas: el activo que nos indica la materialización de las inversiones, y el pasivo que nos muestra las fuentes de financiación de dichas inversiones.

Atendiendo al grado de liquidez del capital en funcionamiento (activo), y a la exigibilidad de las fuentes de financiamiento (pasivo), podremos ordenar el balance según un mismo criterio (creciente o decreciente).

Se debe señalar un hecho importante y es el que tanto la estructura del activo como la del pasivo están condicionadas por necesidades técnicas y estratégicas, y ambas son consecuencia de la política general de la empresa. Ahora bien, la composición y el volumen de ambas estructuras estarán configurados en la correspondiente política financiera. (PALERONA, 2008)

También es conveniente establecer estados que reflejan el destino que va a dar a los beneficios obtenidos, distinguiendo entre las salidas de fondos, por ingresos de dividendos por ejemplo, y el destino a reservas para reforzar la autofinanciación, la cual evitara futuros gastos financieros, aspecto muy importante a tener en cuenta en las pequeñas empresas.

1.3.7 De los Órganos de Regulación de las PYMES

políticas transversales de MIPYMES, el Consejo Sectorial de la Producción tendrá las siguientes atribuciones y deberes:

Aprobar las políticas, planes, programas y proyectos recomendaciones por el organismo ejecutor, así como monitorear y evaluar la gestión de los entes encargados de la ejecución, considerando las particularidades culturales, sociales y ambientales de cada zona y articulando las medidas necesarias para el apoyo técnico y financiero;

Formular, priorizar y coordinar acciones para el desarrollo sostenible de las MIPYMES, así como establecer el presupuesto anual para la implementación de todos los programas y planes que se prioricen en su seno;

Autorizar la creación y supervisar el desarrollo de la infraestructura especializada en esta materia, tales como: centros de desarrollo MIPYMES, centros de investigación y desarrollo tecnológica, incubados de empresas, nodos de transferencia o laboratorios, que se requieran para fomentar, facilitar e impulsar el desarrollo productivo de estas empresas en concordancia con las leyes pertinentes de cada sector;

Coordinar con los organismos especializados, públicos y privados, programas de capacitación, información, asistencia técnica y promoción comercial, orientados a promover la participación de las MIPYMES en el comercio internacional;

Propiciar la participación de universidades y centros de enseñanza locales, nacionales e internacionales, en el desarrollo de programas de emprendimiento y producción, en forma articulada con los sectores productivos, a fin de fortalecer a las MIPYMES;

Promover la aplicación de los principios, criterios necesarios para la certificación de la calidad en el ámbito de las MIPYMES, determinados por la autoridad competente en la materia;

Impulsar la implementación de herramientas de información y de desarrollo organizacional, que apoyen la vinculación entre las instituciones públicas y privadas que participan en el desarrollo empresarial de las MIPYMES;

Coordinar con las instituciones del sector público y privado, vinculadas con el financiamiento empresarial, las acciones para facilitar el acceso al crédito de las MIPYMES (UASB, 2014)

Las demás que establezca la ley.

1.3.8 Gestión Financiera para PYMES

La administración financiera esencialmente es una combinación de contabilidad y economía. En primer lugar, los gerentes financieros utilizan la información contable -balances generales, estados de resultados, flujos de caja, estado de fuentes y usos.- con el fin de analizar, planear y distribuir recursos financieros para las PYMES. En segunda instancia, ellos emplean los principios económicos como guía para la toma de decisiones financieras que favorezcan los intereses de la organización. En otras palabras, las finanzas constituyen un área aplicada de la economía que se apoya en la información contable".

Puesto que las finanzas reflejan con bastante proximidad lo que agrega valor a una firma, los gerentes financieros constituyen individuos importantes para la mayoría de los negocios.

o simplemente en buscar otras posibilidades para satisfacer necesidades o expectativas, aspecto considerado de gran importancia en los tiempos actuales. Estos tres polos o áreas bien demarcadas constituyen el eje central de la innovación.

1.4 ANÁLISIS CRÍTICO DE LOS PROCESOS FINANCIEROS DE LAS PYMES DE IBARRA

Un elemento que caracteriza la efectiva gestión financiera de los recursos de las PYMES en la modernidad lo constituye la adopción de un marco de políticas proactivas, que atiendan las exigencias de entornos dinámicos y complejos, en escenarios económicos cada vez más globalizados.

Cuando la demanda por los productos o servicios es grande, pero la capacidad productiva, operativa, y de reacción al mercado es limitada por el capital orgánico del crecimiento de la empresa, las PYMES pueden dejar de crecer y perder ventajas competitivas. En estas situaciones, se aconseja evaluar las opciones y no descartar capitalizarse. Algunas maneras de capitalización son: Las utilidades propias del negocio, socios o inversionistas privados, préstamos de entidades financieras, apalancamiento de activos corrientes como factoring.

1.5 CONCLUSIONES PARCIALES DEL CAPÍTULO

De la bibliografía recopilada se desprende que las diferentes opiniones de varios autores se puede apreciar los alcances y preocupación de los gerentes financieros de las PYME deben tener estrategias de gestión y volver más eficientes y competitivas.

En la actualidad las PYMES trabajan bajo un presupuesto elaborado basándose en estadísticas contables, por lo tanto la actividad financiera – contable se vuelve una herramienta importante para la toma de decisiones oportunas e inmediatas. En el caso de que una PYME inicie operaciones, es recomendable elaborar un plan de negocios para orientar las estrategias y establecer ventajas comparativas y competitivas frente a otras empresas existentes.

CAPÍTULO II

MARCO METODOLÓGICO Y PLANTEAMIENTO DE LA PROPUESTA

2.1 CARACTERIZACIÓN DE LAS PYMES

La Constitución Política del Estado en el Art. 283, en el párrafo dos, establece “que el sistema económico se integrará por la formas de organización económica pública, privada, mixta, popular y solidaria y las demás que la constitución determine. La Economía popular y solidaria se regula de acuerdo con la ley e incluirá a los sectores cooperativistas, asociativos y comunitarios”.

Otra base legal que respalda a la constitución de empresas más equitativas es la Ley de Regulación y control del Poder de Mercado, esta ley regula a los monopolios que por décadas se venían concentrando en pocas manos y en los ricos, con esta regulación el comercio se vuelve más justo creando cupos para la comercialización, creando espacios de comercio para los pequeños productores.

El Servicio de Rentas Internas tienen establecido en su normativa la identificación precisa sobre las formas organizativas diferenciando a las personas naturales de las jurídicas, por lo tanto el SRI manifiesta, “Las PYMES en nuestro país se encuentran en particular en la producción de bienes y servicios, siendo la base del desarrollo social del país tanto produciendo, demandando y comprando productos o añadiendo valor agregado, por lo que se constituyen en un actor fundamental en la generación de riqueza y empleo”.

Las Zonas Especiales de Desarrollo Económico (ZEDES), son formas organizativas que deben reunir características especiales según lo establece el Código de la Producción, es decir son unidades empresariales para quienes el Estado Ecuatoriano tiene establecido incentivos para las PYMES que formen parte de una zona especial.

La normativa legal en la actualidad es suficiente que favorece a las PYMES en todos sus aspectos, va desde la facilitación para la legalización, incentivos en la operación y funcionamiento de las mismas, sujeción de todas las empresas sean pequeñas y/o grandes al cumplimiento de obligaciones y reclamar derechos en beneficio empresarial y de sus colaboradores.

La gestión financiera y operativa en las PYMES va en función del patrimonio constituido, el tamaño de estas, los bienes y/o servicios que ponen a disposición de los consumidores; por lo tanto los controles depende de estas características, hay empresas que invierten dinero en sistemas de gestión y personal especializado, hay otras empresas que no les interesa mucho la inversión en talento humano porque parten de la creencia de no incurrir en gastos innecesarios.

2.2 DESCRIPCIÓN DEL PROCEDIMIENTO METODOLÓGICO PARA EL DESARROLLO DE LA INVESTIGACIÓN.

2.2.1 MODALIDAD DE INVESTIGACIÓN

Mediante el enfoque cuantitativo de investigación permitió obtener información en el departamento de rentas y catastros del GAD Municipal de Ibarra sobre el número de PYMES que funcionan en la ciudad y la diversidad actividad económica que tiene cada una de estas, el rol de los gerentes propietarios como los colaboradores para la toma de decisiones, como se procesa información a partir de la documentación existente respecto a los ingresos y gastos, entre otros documentos de respaldo. Estos aspectos han permitido orientar de manera clara y precisa el direccionamiento que se da a la presente propuesta.

2.2.2 TIPOS DE INVESTIGACIÓN

2.2.2.1 DOCUMENTAL

2.2.2.2 EXPLICATIVA

Mediante el diálogo con algunos dueños de pequeñas empresas se obtuvo apreciaciones en la situación anterior respecto a la poca intervención que existía por parte de las instituciones de control y los controles actuales e incentivos creados para las PYMES, a partir de esto permitió visualizar las debilidades e identificar los problemas para recomendar soluciones al modelo de gestión actual a uno eficiente y manejable.

2.2.2.3 DESCRIPTIVA

Aplicando la metodología de “brainstorming” o lluvia de ideas se pudo conocer la realidad de los diferentes procesos que operan en las PYMES, determinando la ausencia de un modelo de gestión definido, concluyendo en la necesidad de trabajar en uno nuevo que sirva de aporte para pequeñas y medianas empresas que quieran trabajar bajo normas establecidas.

2.2.2.4 APLICADA

Como consecuencia de la investigación aplicada, fue necesario retomar las acciones que actualmente realizan para operar bajo los controles e intervenciones por parte de los organismos de control como SRI, IESS, Superintendencia de Compañías, entre otros.

2.2.3 METODOS DE INVESTIGACIÓN

2.2.3.1 HISTÓRICO – LÓGICO

2.2.3.2 ANALÍTICO – SINTÉTICO

La desagregación y diferenciación de procesos que tienen las PYMES respecto a aspectos administrativos, contables, financieros y de gestión, permite analizar más específicamente cada uno de estos, para en el futuro inmediato organizar de manera sistemática y de acuerdo a normativas legales vigentes.

2.2.3.3 INDUCTIVO – DEDUCTIVO

Este método es de ida y vuelta, es decir permitió analizar aspectos que van de los específicos a eventos generales y viceversa, además permite evidenciar y sustentar como estos aspectos están conectados con las leyes, reglamentos, procedimientos, y normas vigentes que tiene el Estado a través de los organismos de control.

2.2.4 POBLACIÓN

Según información proporcionada por el departamento de Rentas del GAD Municipal de Ibarra, están registradas 11.304 establecimientos que realizan actividades económicas diversas, para realizar la encuesta se toma como población universo las 11.304 empresas.

Tabla 2: Registro de PYMES

PYME N°

2.2.4.1 Cálculo de la muestra

Para el cálculo de la muestra se toma como referencia 11304 PYMES registradas en el catastro del GAD Municipal de Ibarra.

Fórmula:

Dónde:

N Tamaño de la población.

N Tamaño de la muestra.

E Error muestral.

Z Valor tipificado que corresponde a 1.96 doble cola.

& Desviación de la población al cuadrado o varianza 0,25 se trabaja en el centro es decir 0,5 de éxito o 0,5 de fracaso.

Pymes

Debido a que la muestra es significativa, es prudente aplicar la fórmula de Proceso de Corrección, cuya fórmula corresponde a:

2 22

2 2

1

N N n

2Nc = N

1 + n - 1 n

Dónde:

Nc = Muestra corregida

n = Muestra obtenida sin corregir

Nc = 381

1 + 381 - 1 381

Muestra = 190 Pymes

2.2.5 TÉCNICAS DE INVESTIGACIÓN

2.2.5.1 ENCUESTA

La encuesta permitió recolectar información de las PYMES de Ibarra, en cuanto al manejo de la empresa, su estructura organizativa, funciones y manejo de recursos financieros.

2.2.6 HERRAMIENTAS DE INVESTIGACIÓN

2.2.6.1 Cuestionario

2.2.7 Análisis de la encuesta

La encuesta aplicada a las PYMES de la ciudad de Ibarra indica que la mayor parte de las PYMES tienen parcialmente definida su estructura organizativa por lo que no toman en cuenta que este aspecto es importante ya que aquí se encuentra la alta dirección de la empresa, la cual tiene la responsabilidad global de toda la empresa y la función de garantizar el cumplimiento de los objetivos y el cumplimiento de las tareas por lo cual es importante la designación de funciones y en este caso de la mayoría de las PYMES solo algunos de sus empleados tienen definidas sus funciones ya que no trabajan bajo una planificación estratégica, además solo en ocasiones asignan tareas que se encaminen al cumplimiento de objetivos y no todas las PYMES realizan evaluaciones a sus empleados, indicando que en ocasiones la rotación del personal afecta sus actividades.

La mayor parte de las PYMES si cumple con sus obligaciones ante los organismos de control, en cuanto a sus obligaciones tributarias y los permisos de ley pertinentes para cada una. Solo una parte de las PYMES han designado una persona especializada en el área financiera por lo que no se controlan adecuadamente los ingresos y gastos y no se asignan los recursos financieros y tecnológicos para cumplir sus objetivos, sin tomar en cuenta que este es un aspecto muy importante para el manejo de una empresa, ya que mediante una buena contabilidad se puede medir los resultados de lo que se está emprendiendo y se proporciona información que apoya el proceso de toma de decisiones en el negocio.

2.3 PROPUESTA: MODELO METODOLÓGICO FINANCIERO

Figura # 1: ESTRUCTURA DEL MODELO DE GESTIÓN FINANCIERA

MODELO DE GESTIÓN FINANCIERA PARA LAS PYMES DE LA CIUDAD DE IBARRA

ORGANIZACIÓN MANUALES CONTROL

• MISIÓN • VISIÓN • POLÍTICAS

• VALORES

• ESTRUCTURA

LEGAL DE LAS

PYMES

• FUNCIONES

• PROCESOS

• FORMATOS

• POLÍTICAS

2.4 CONCLUSIONES PARCIALES DEL CAPÍTULO

Con el objeto de delimitar la presente investigación, la población fue formada por las PYMES de la ciudad de Ibarra, cuya muestra lo conformaron ciento noventa empresas. Las empresas investigadas corresponden a la clasificación de micro y pequeña empresa.

La mayor parte de las PYMES de la ciudad de Ibarra no cuentan con un Modelo de Gestión Financiera, sin tomar en cuenta que la gerencia financiera y su gestión son de gran importancia para una empresa, en el sentido del control de todas las operaciones, en la toma de decisiones, en la consecución de nuevas fuentes de financiación, en mantener la efectividad y eficiencia operacional, en la confiabilidad de la información financiera y el cumplimiento de las leyes y regulaciones aplicables.

CAPITULO III

TEMA: MODELO DE GESTIÓN FINANCIERA PARA LAS PYMES DE LA CIUDAD DE IBARRA

OBJETIVO

Orientar al pequeño empresario con las bases necesarias para la organización de la empresa que le permita apoyarse en la toma de decisiones.

3.1 DESARROLLO

3.1.1 ORGANIZACIÓN DE LAS PYMES

3.1.1.1 ESTRUCTURA LEGAL DE LAS PYMES

Según la Ley de Compañías en el Art. 2.- Hay cinco especies de compañías de comercio, a saber:

La compañía en nombre colectivo;

La compañía en comandita simple y dividida por acciones;

La compañía de responsabilidad limitada;

La compañía anónima; y,

La compañía de economía mixta.

Para la legalización de cualquier forma empresarial, se deben tomar en cuenta los siguientes requisitos:

1. Reserva de denominación. Este trámite se realiza en el balcón de servicios de la Superintendencia de Compañías y dura aproximadamente 30 minutos. Ahí mismo revisa que no exista ninguna compañía con el mismo nombre.

2. Elaborar los estatutos. Es el contrato social que regirá a la sociedad y se validan mediante una minuta firmada por un abogado. El tiempo estimado para la elaboración del documento es 3 horas.

3. Abre una “cuenta de integración de capital”. Esto se realiza en cualquier banco del país. Los requisitos básicos, que pueden variar dependiendo del banco, son:

Capital mínimo: $400 para compañía limitada y $800 para compañía anónima. Carta de socios en la que se detalla la participación de cada uno.

Copias de cédula y papeleta de votación de cada socio.

Luego se debe pedir el “certificado de cuentas de integración de capital”, cuya entrega demora aproximadamente de 24 horas.

4. Elevar a escritura pública. Acude donde un notario público y lleva la reserva del nombre, el certificado de cuenta de integración de capital y la minuta con los estatutos.

5. Aprobación del estatuto. Lleva la escritura pública a la Superintendencia de Compañías, para su revisión y aprobación mediante resolución. Si no hay observaciones, el trámite dura aproximadamente 4 días.

6. Publicación en un diario. La Superintendencia de Compañías te entregará 4 copias de la resolución y un extracto para realizar una publicación en un diario de circulación nacional.

7. Obtener permisos municipales. En el municipio de la ciudad donde se crea tu empresa, deberás:

Pagar la patente municipal

Pedir el certificado de cumplimiento de obligaciones

9. Realiza la Junta General de Accionistas. Esta primera reunión servirá para nombrar a los representantes de la empresa (presidente, gerente, etc.), según se haya definido en los estatutos.

10. Obtener los documentos habilitantes. Con la inscripción en el Registro Mercantil, en la Superintendencia de Compañías te entregarán los documentos para abrir el RUC de la empresa.

11. Inscribir el nombramiento del representante. Nuevamente en el Registro Mercantil, inscribe el nombramiento del administrador de la empresa designado en la Junta de Accionistas, con su razón de aceptación. Esto debe suceder dentro de los 30 días posteriores a su designación.

12. Obtener el RUC. El Registro Único de Contribuyentes (RUC) se obtiene en el Servicio de Rentas Internas (SRI), con:

El formulario correspondiente debidamente lleno Original y copia de la escritura de constitución Original y copia de los nombramientos

Copias de cédula y papeleta de votación de los socios

De ser el caso, una carta de autorización del representante legal a favor de la persona que realizará el trámite.

13. Obtener la carta para el banco. Con el RUC, en la Superintendencia de Compañías entregan una carta dirigida al banco donde se aperturó la cuenta, para que se pueda disponer del valor depositado.

Cumpliendo con estos pasos se podrá tener tu compañía limitada o anónima lista para funcionar. El tiempo estimado para la terminación del trámite es entre tres semanas y un mes.

3.1.1.2 ORGANIZACIÓN ESTRATÉGICA

La estructura organizacional de la microempresa se sustenta en primer lugar por la Gerencia General que es la encargada de verificar el correcto funcionamiento de cada gerencia, validar la información y los resultados presentados por la gerencia financiera. Ellos son los responsables de la toma de decisiones sean estas en el proceso productivo o de comercialización; aceptan a nuevos clientes o disminuyen el volumen de ventas para otros basados en cualidades cuantitativas de datos históricos de cada cliente.

MISIÓN

Somos una organización empresarial que cuenta con talento humano multidisciplinario altamente calificado, que brinda bienes y/o servicios de calidad amigables con el medio ambiente, para satisfacción y beneficio de la colectividad consumidora.

VISIÓN

Para el año 2020 seremos una empresa líder en la región que vende bienes y/o servicios altamente calificados, amigables con la naturaleza, con ventajas competitivas y comparativas desarrolladas por un equipo humano altamente capacitado.

ORGANIGRAMA ESTRUCTURA

3.1.2 MANUALES

LA ORGANIZACIÓN DEL DEPARTAMENTO FINANCIERO

La correcta estructura y organización del departamento financiero de una PYME constituye una exigencia básica para poder desarrollar satisfactoriamente la función financiera, estas tareas han de garantizar un correcto funcionamiento interno del departamento, así como una apropiada coordinación con el resto de las áreas funcionales de la empresa. Si la información financiera no es correcta, difícilmente se podrá optar entre alternativas distintas de desarrollo del negocio. Si faltan datos financieros o son inadecuados los que se utilizan, será difícil detectar los problemas a tiempo y en consecuencia no se podrán aplicar las medidas correctivas necesarias.

DIRECCIÓN FINANCIERA

El departamento de dirección financiera de las PYMES dirige a sus subordinados del departamento y actúa como asesor e instrumento funcional en materia financiera, establece políticas y procedimientos financieros que hayan de aplicarse en la empresa, así como el control y planificación de la información contable, manejo control y protección de tesorería y activos líquidos, además de realizar actividades auxiliares establecidas bajo la responsabilidad del departamento financiero.

3.1.2.1 MANUAL DE FUNCIONES DE LAS ÁREAS DEL DEPARTAMENTO FINACIERO

GERENTE

Es el encargado de coordinar y supervisar las labores de otras personas para conseguir los objetivos de la organización, es quien toma las decisiones de la empresa y establece los planes y objetivos.

FUNCIONES

estratégicamente las actividades de la empresa.

Toma decisiones y dirige el rumbo de la empresa hacia sus objetivos, para lo cual efectúa análisis de la situación y evalúa las acciones por adoptar y elige las más conveniente.

Representar a la sociedad y apersonarse en su nombre y representación.

Dirigir la contabilidad velando porque se cumplan las normas legales que la regulan.

Abrir, cerrar y administrar cuentas bancarias, sean corrientes, de ahorro, crédito o cualquier otra naturaleza, con o sin garantía.

Realizar las negociaciones y representa los intereses de la organización ante los proveedores, clientes, grupos de presión, organismos gubernamentales y no gubernamentales.

Seleccionar, asignar, motivar, integrar, promover y evaluar a las personas dentro de la estructura organizacional, teniendo en cuenta sus capacidades, habilidades, destrezas, competencias, carácter y personalidad.

Fomentar la responsabilidad social de la empresa, para cuidar el medio ambiente, respetar los derechos humanos y contribuir con el desarrollo de la sociedad.

COMPETENCIAS

Conocimientos corporativos Conocimientos especificos del cargo

Cultura Organizacional: Misión, Visión, Valores

Plan Estratégico y Operativo

Manual de Funciones

Políticas y procedimientos

Portafolio de productos y servicios

Procesos

Cultura de liderazgo, trabajo en equipo y servicio al cliente.

Código de ética

Tributación Fiscal

Legislación Laboral

Finanzas

Seguros

Normativa Contable Ecuatoriana

Habilidades Corporativas Habilidades especificas del puesto

Compromiso

Orientación al cliente

Trabajo en equipo

Orientación al logro

Adaptabilidad al cambio

Comunicación oral y escrita

Liderazgo

Manejo de conflictos

Toma de decisiones

Organización y planificación

Trabajo bajo presión

Pensamiento analítico

SECRETARIA

Es la responsable de ejecutar las labores que le encomiende el director financiero, atiende y coordina las actividades del departamento financiero.

FUNCIONES

Preparar, tramitar, y controlar la documentación generada.

Confección de cartas, escritos, informes, contratos, acuerdos, actas, informes, facturas, y documentos en general.

Convocar a sesiones o reuniones.

Llevar el control de la agenda del director financiero.

Preparar los informes que se le soliciten.

Colaborar con otras funciones afines.

Archiva documentos contables para uso y control interno.

COMPETENCIAS

Conocimientos corporativos Conocimientos especificos del cargo

Visión, Valores

Plan Estratégico y Operativo

Manual de Funciones

Políticas y procedimientos de administración

Políticas y Procedimientos

Principios de contabilidad.

Procedimientos de oficina.

Procesamiento electrónico de datos.

Teneduría de libros.

Sistemas operativos, hojas de cálculo.

Transcripción de datos.

Habilidades corporativas Habilidades especificas del cargo

Compromiso

Orientación al cliente

Trabajo en equipo

Orientación al logro

Adaptabilidad al cambio

Seguir instrucciones orales y escritas.

Comunicarse en forma efectiva tanto de manera oral como escrita.

DIRECTOR FINANCIERO

El director financiero tiene varias áreas de trabajo a su cargo, en primer lugar se ocupa de la optimización del proceso administrativo, el manejo de las bodegas y el inventario, y todo el proceso de administración financiera de la organización.

FUNCIONES

Análisis de los aspectos financieros de todas las decisiones

Elaborar reportes financieros, de ventas y producción para la Gerencia General.

Establecer el contacto cuando se realiza una venta, con el objetivo de detectar las necesidades del cliente.

Conocer las diversas alternativas de inversión de los excedentes o puntas de tesorería generados en el desarrollo de la actividad.

Mantener un sistema de control y gestión de los cobros de facturas emitidas a clientes, siguiendo la evolución de la morosidad de los clientes, con el apoyo de otras áreas de la empresa como la comercial o la legal, hasta su cobro final o declaración de fallidos.

Mantener el control de la cartera de efectos comerciales pendientes de aceptar y de descontar, comprobar y conciliar los extractos de cuentas corrientes y de crédito bancarias, conocer las condiciones y el estado de las líneas de crédito, de préstamo, de avales, etc.

Conocer los aspectos legislativos que sean de su incumbencia en los ámbitos contable, fiscal o mercantil y sus modificaciones, así como coordinar la implantación de los correspondientes cambios dentro de su área de responsabilidad.

COMPETENCIAS

Conocimientos corporativos Conocimientos especificos del cargo

Cultura Organizacional: Misión, Visión, Valores

Plan Estratégico y Operativo

Manual de Funciones

Políticas y procedimientos

Portafolio de productos y servicios

Procesos

Cultura de liderazgo, trabajo en equipo y servicio al cliente.

Código de ética

Tributación Fiscal

Legislación Laboral

Finanzas

Seguros

Normativa Contable Ecuatoriana

NIIF´s

Compromiso

Orientación al cliente

Trabajo en equipo

Orientación al logro

Adaptabilidad al cambio

Comunicación oral y escrita

Liderazgo

Manejo de conflictos

Toma de decisiones

Organización y planificación

Trabajo bajo presión

Pensamiento analítico

SECRETARIA

Es la responsable de ejecutar las labores que le encomiende el director financiero, atiende y coordina las actividades del departamento financiero.

FUNCIONES

Preparar, tramitar, y controlar la documentación generada.

Confección de cartas, escritos, informes, contratos, acuerdos, actas, informes, facturas, y documentos en general.

Convocar a sesiones o reuniones.

Llevar el control de la agenda del director financiero.

Preparar los informes que se le soliciten.

Colaborar con otras funciones afines.

Archiva documentos contables para uso y control interno.

COMPETENCIAS

Conocimientos corporativos Conocimientos especificos del cargo

Cultura Organizacional: Misión, Visión, Valores

Plan Estratégico y Operativo

Manual de Funciones

Aritmética simple.

Principios de contabilidad.

Procedimientos de oficina.

Políticas y procedimientos de administración

Políticas y Procedimientos

Teneduría de libros.

Sistemas operativos, hojas de cálculo.

Transcripción de datos.

Habilidades corporativas Habilidades especificas del cargo

Compromiso

Orientación al cliente

Trabajo en equipo

Orientación al logro

Adaptabilidad al cambio

Seguir instrucciones orales y escritas.

Comunicarse en forma efectiva tanto de manera oral como escrita.

CONTADOR

Es el responsable de procesar, codificar y contabilizar los diferentes comprobantes por concepto de activos, pasivos, ingresos y egresos, mediante el registro numérico de la contabilización de cada una de las operaciones, así como la actualización de los soportes adecuados para cada caso, a fin de llevar el control sobre las distintas partidas que constituyen el movimiento contable y que dan lugar a los balances y demás reportes financieros.

FUNCIONES

Contabilización de documentos.

Verificación de los documentos contabilizados.

Archivo de documentos.

Gestión del inmovilizado y su amortización.

Control de costes y su correcta imputación.

Planificación, análisis, control y seguimiento de las inversiones.

verídica.

Controlar el correcto registro de los auxiliares de contabilidad.

Verificar que cada uno de sus colaboradores desarrolle en forma correcta las funciones que demanda su puesto de trabajo, capacitándolos constantemente en destrezas técnicas, actitudes y conocimientos.

COMPETENCIAS

Conocimientos corporativos Conocimientos especificos del cargo

Cultura Organizacional: Misión, Visión, Valores

Plan Estratégico y Operativo

Manual de Funciones

Políticas y procedimientos de administración (Reglamentos, etc.)

Políticas y Procedimientos

Tributación Fiscal

Legislación Laboral

Finanzas

Seguros

Normatividad Contable Ecuatoriana

NIIF´s

Habilidades corporativas Habilidades especificas del puesto

Compromiso

Orientación al cliente

Trabajo en equipo

Orientación al logro

Adaptabilidad al cambio

Conocimiento y experiencia comprobada en labores de auditoria

Gestión contable administrativa general

Toma de decisiones

Trabajo bajo presión

AUXILIAR CONTABLE

Es el responsable de realizar variadas funciones relacionadas con la contabilidad, funciones que son encomendadas por el contador general.

FUNCIONES

Recibe, examina, clasifica, codifica y efectúa el registro contable de documentos.

Revisa y compara lista de pagos, comprobantes, cheques y otros registros con las cuentas respectivas.

Archiva documentos contables para uso y control interno.

Elabora y verifica relaciones de gastos e ingresos.

Transcribe información contable en un microcomputador.

Revisa y verifica planillas de retención de impuestos.

Revisa y realiza la codificación de las diferentes cuentas bancarias.

Recibe los ingresos, cheques nulos y órdenes de pago asignándole el número de comprobante.

Totaliza las cuentas de ingreso y egresos y emite un informe de los resultados.

Participa en la elaboración de inventarios.

Transcribe y accesa información operando un microcomputador.

Cumple con las normas y procedimientos en materia de seguridad integral, establecidos por la organización.

Mantiene en orden equipo y sitio de trabajo, reportando cualquier anomalía.

Elabora informes periódicos de las actividades realizadas.

Realiza cualquier otra tarea afín que le sea asignada.

COMPETENCIAS