FACULTAD DE SISTEMAS MERCANTILES

CARRERA DE CONTABILIDAD Y AUDITORIA

Tesis previa a la obtención del Título de Ingeniera en Contabilidad Superior,

Auditoría y Finanzas, CPA.

Tema:

Sistema de Control Interno Administrativo y

financiero para el Comercial Segarra de la ciudad

de Tulcán.

Autora:

Gabriela Elizabeth Tulcán Landázuri

Tutora:

Msc. Jenny Cuaspúd

II

CERTIFICACIÓN DEL TUTOR

Yo, Msc Jenny Rocío Cuaspúd Arciniegas, en mi calidad de Asesor de la Tesis de Grado, Certifico que la señorita Tulcán Landázuri Gabriela Elizabeth, elaboró su trabajo de grado sobre el Tema: Sistema de Control Interno administrativo y financiero para el comercial Segarra de la ciudad de Tulcán. Investigación que identificó las dificultades que induce el deficiente control interno en las operaciones de la empresa. El mismo que es realizado bajo los lineamientos normas y formatos académicos establecidos por la Universidad Regional Autónoma de los Andes “UNIANDES”.

La presente Tesis de Grado puede ser sometida a presentación pública y evaluación para los fines estudiantiles pertinentes.

III

DECLARACIÓN DE AUTORÍA

Yo, Gabriela Elizabeth Tulcán Landázuri egresada de la carrera de Contabilidad y Auditoría, con cedula Nº 040162363-2, declaro en forma libre y voluntaria que el presente trabajo de grado, titulado: Sistema de Control Interno administrativo y financiero para el comercial Segarra de la ciudad de Tulcán, elaborado previo a la obtención del título de Ingeniera en Contabilidad Superior, Auditoría y Finanzas, CPA, es de mi total autoría. En consecuencia, asumo la responsabilidad de la originalidad y las fuentes bibliográficas utilizadas de libros, internet, revistas e investigaciones anteriores.

Autorizo a la Universidad Regional Autónoma de los Andes “UNIANDES” extensión Tulcán tenga plena facultad de hacer uso de los derechos correspondientes a este trabajo de investigación, según lo establecido por la ley de propiedad intelectual, su reglamento y la normativa institucional vigente.

Atentamente,

IV DEDICATORIA

Este trabajo le dedico a Dios, porque gracias a las bendiciones recibidas este sueño hoy se hace realidad, y por darme la sabiduría de elegir el camino el correcto y ser la luz que guía mi caminar.

A mi Madre Elena Tulcán, quien es el ejemplo más grande de lucha, perseverancia y amor, a mis hermanas Yajaira y Melanny que son mi mayor tesoro, mis amigas incondicionales, por quienes día a día lucho por ser alguien mejor, y a quien les debo tanto.

Y a mis pequeños Wendy y Andresito que son mi vida y mis verdaderos amores, quienes me enseñan que la distancia no es motivo para dejar de amarlos tanto.

Y a una amiguita que siempre me estuvo dando ánimos y aliento para pronto terminar con el deber de una estudiante, mi Pozito.

V AGRADECIMIENTO

A Dios por darme la fortaleza y la sabiduría para terminar con éxito este reto que un día empezó como una ilusión y hoy a Dios gracias se cristaliza este sueño.

Un agradecimiento profundo a mi madre por apoyarme en todo momento, por ser mi motor y mi ejemplo a seguir, gracias a usted hoy puedo culminar este sueño, gracias mamita por no decaer ante esta dura lucha de sacar adelante a sus hijas, y segura que nosotras sabremos recompensar el sacrificio y el apoyo que nos brinda.

A mis hermanas porque siempre me dieron esa palabra de aliento y esa esperanza que llegara el momento de decir lo logramos, porque es un logro compartido de las cuatro, y la lección que nos deja es que nada es imposible con la bendición de Dios y el apoyo de la familia.

A esta casona del saber a Universidad Uniandes, quien me abrió las puertas, y me forjo retos para ser cada vez mejor, en donde entre aulas maestros y compañeros se aprende la esencia misma de la vida y la superación constante, y por intermedio de mi asesora mi Jenisita de mi corazón, quien con su paciencia, sus consejos y sus conocimientos hoy puedo decir que cumplí un etapa de mi vida, gracias por sacar tiempo para todos y acompañarnos en este caminar, por su delicadeza y paciencia y por enseñarme que el que persevera alcanza.

Y a todos mis amigos, amigas y familiares, por llegar con una palabra de aliento en el momento indicado, y en especial a mis amigas del alma a Carito y Pozito por estar siempre conmigo, por escucharme y compartir tantas experiencias.

VI ÍNDICE GENERAL

Portada ... I Certificación del tutor ... II Declaración de autoría ... III Dedicatoria ... IV Agradecimiento ... V Resumen ejecutivo ... XII Executive summary ... XIII

Introducción ... 14

Antecedentes de la investigación ... 14

Planteamiento del problema ... 15

Formulación del problema ... 16

Delimitación del problema ... 16

Objeto de Investigación y campo de acción ... 16

Objetivos ... 16

Objetivo general ... 16

Objetivos específicos ... 17

Idea a defender ... 17

Variables de la Investigación ... 17

Justificación del tema ... 17

Breve explicación de la metodología investigativa a emplear ... 18

Observación científica ... 18

Análisis documental ... 18

Validación por la vía de expertos ... 18

Método Histórico –Lógico ... 19

Método Analítico – Sintético ... 19

Método Inductivo – Deductivo ... 19

Método Sistémico ... 19

Resumen de la estructura de la tesis ... 19

VII

Aporte teórico ... 20

Significación práctica ... 20

Novedad científica ... 21

CAPÍTULO I. MARCO TEÓRICO ... 21

1.1. Origen y evolución del Control Interno ... 21

1.1.1. Edad Antigua ... 21

1.1.2. Edad Media ... 22

1.1.3. Edad Moderna ... 22

1.2.Análisis de las distintas posiciones teóricas sobre el Control Interno ... 23

1.2.1.Control Interno ... 23

1.2.1.1.Importancia del control interno ... 24

1.2.1.2. Objetivos del control interno ... 24

1.2.1.3. Elementos del control interno ... 25

1.2.1.4. Tipos de control interno ... 25

1.2.1.5. Principios del control interno ... 26

1.2.1.6. Limitaciones del control interno ... 27

1.2.1.7. Aspectos básicos para establecer un sistema de control interno ... 27

1.2.1.8. Evaluación del Control Interno ... 28

1.2.1.8.1. Cuestionarios ... 28

1.2.1.8.2. Descriptivo o de memorándums ... 28

1.2.1.8.3. Diagramas de flujo ... 29

1.2.1.9. Informe COSO ... 29

1.2.1.10. Componentes del Control Interno ... 30

1.2.1.10.1. Ambiente de Control ... 30

1.2.1.10.2. Evaluación del riesgo ... 32

1.2.1.10.3. Actividades de control ... 32

1.2.1.10.4. Información y comunicación ... 32

1.2.1.11. Procedimiento administrativo ... 33

1.2.1.12. Importancia del proceso administrativo ... 33

VIII

1.2.1.14. Etapas del proceso administrativo ... 34

1.2.1.14.1. Planeación ... 35

1.2.1.14.2. Organización ... 35

1.2.1.14.3. Dirección ... 35

1.2.1.14.4. Control ... 36

1.2.1.15. Procedimientos financieros ... 36

1.2.1.16. Objetivos del proceso financiero ... 36

1.2.1.17. Estados financieros ... 37

1.3. Valoración crítica de los conceptos principales de las distintas posiciones teóricas sobre Control Interno. ... 38

1.4. Conclusiones parciales del capítulo. ... 39

CAPÍTULO II. MARCO METODOLÓGICO ... 40

2.2. Descripción del procedimiento metodológico para el desarrollo de la investigación. .. 41

2.2.1. Modalidades ... 41

2.2.1.1. Cualitativa. ... 41

2.2.1.2. Cuantitativa ... 41

2.2.2. Tipos de investigación ... 41

2.2.2.1. Investigación descriptiva. ... 41

2.2.2.2. Investigación correlacional ... 42

2.2.2.3 Investigación Bibliográfica ... 42

2.2.3. Métodos Teóricos y Empíricos de investigación ... 42

2.2.3.1. Métodos Teóricos ... 42

2.2.3.1.1. Método Histórico Lógico ... 42

2.2.3.1.2. Método Analítico Sintético ... 42

2.2.3.1.3. Método Inductivo Deductivo ... 42

2.2.3.1.4. Método Sistémico ... 43

2.2.3.2. Métodos Empíricos ... 43

2.2.3.2.1. Observación Científica ... 43

2.2.3.2.2. Análisis Documental ... 43

2.2.3.2.3. Validación por expertos ... 43

IX

2.2.4.1.Encuesta ... 43

2.2.4.2. Entrevista ... 44

2.2.5. Instrumentos ... 44

2.2.6. Población y muestra ... 44

2.2.7. Muestra ... 44

2.2.8. Resultados de la encuesta ... 44

2.2.9. Resultados de entrevista realizada al Gerente ... 49

2.2.10. Resultados de la entrevista realizada al Contador... 50

2.3. Conclusiones parciales ... 52

CAPÍTULO III DESARROLLO DE LA PROPUESTA ... 53

3.1. Procedimiento de la aplicación de los resultados de la investigación ... 53

3.1.1. Procedimiento administrativo ... 53

3.1.1.1. Planificación ... 53

3.1.1.2.1.Estructura organizacional ... 53

3.1.1.2.2 Funciones del Departamento de Gerencia ... 54

3.1.1.2.3 Funciones del Departamento de Talento Humano ... 55

3.1.1.2.4. Funciones del Departamento de ventas ... 55

3.1.1.2.5. Funciones del Departamento de marketing ... 55

3.1.1.2.6. Funciones del Departamento contable y financiero ... 55

3.1.1.3. Control ... 56

3.1.1.3.1. Departamento de Gerencia ... 57

3.1.1.3.2. Departamento de Talento Humano ... 57

3.1.1.3.3. Departamento de Ventas ... 60

3.1.1.3.4. Departamento de Marketing ... 65

3.1.1.3.5. Departamento Contable y financiero ... 67

3.1.2. Procedimiento Financiero ... 71

3.1.2.1. Entrada de datos ... 71

3.1.2.2. Almacenamiento de datos ... 73

3.1.2.3. Proceso de la información ... 75

X

3.1.2.3.2. Análisis vertical del Estado de Resultados 2013 ... 76

3.1.2.3.3. Análisis horizontal del Balance General 2012-2013 ... 76

3.1.2.3.4. Análisis horizontal del Estado de Resultados 2012-2013 ... 77

3.1.2.3.5. Indicadores Financieros ... 78

3.1.2.4. Salida de datos. ... 79

3.1.2.5. Informe del sistema COSO ... 79

3.2. Análisis de los resultados finales de la investigación.. ... 83

3.3. Conclusiones parciales del capítulo ... 85

Conclusiones generales ... 86 Bibliografìa

XI ÍNDICE DE GRAFICAS

Gráfico N° 1. Simbología de flujogramas 16

Gráfico N° 2 Ubicación de la empresa 28

Gráfico N° 3. Flujograma del procedimiento de selección y contratación de personal 45 Gráfico N° 4. Flujograma del procedimiento de capacitación y motivación al personal 47 Gráfico N° 5. Flujograma del procedimiento de adquisición de mercadería 49 Gráfico N° 6. Flujograma del procedimiento de control de inventarios. 51 Gráfico N° 7. Flujograma del procedimiento de determinar estrategias. 53 Gráfico N° 8. Flujograma del procedimiento contable de la información financiera 55 Gráfico N° 9. Flujograma del procedimiento de presentación de información financiera 57 Gráfico N° 10. Flujograma de entrada de datos a través de la compra de mercadería 59 Gráfico N° 11. Flujograma de entrada de datos a través de la venta de mercadería 60 Gráfico N° 12. Flujograma para el almacenamiento de información 61 Gráfico N° 13. Modelo de Información y comunicación 69 Gráfico N° 14. Resultados de validación de la propuesta 71

INDICE DE CUADROS

Cuadro N° 1. Población de la empresa 31

Cuadro N° 2. Matriz FODA 38

Cuadro N° 3. Funciones del departamento de Gerencia 41 Cuadro N° 4. Funciones departamentales con impacto alto 43

Cuadro N° 5. Indicadores financieros 65

Cuadro N° 6. Evaluación del Ambiente de control 67 Cuadro N° 7. Identificación de Impactos administrativos 68

XII RESUMEN EJECUTIVO

En la actualidad de acuerdo a las exigencias de un mercado competitivo y las necesidades ilimitadas de la demanda, se requiere a las empresas ya sean estas grandes, pequeñas o medianas, que deben aplicar controles y evaluar de manera periódica los procedimientos relacionados a su actividad económica, de esta manera se está garantizando el cumplimiento de objetivos así como también el prevenir errores o fraudes que pueden afectar a la situación de la empresa.

El desarrollo del presente trabajo de tesis se realiza con la fundamentación de bases teóricas sobre el control interno y los procedimientos administrativos y financieros. Así como también se utiliza métodos y técnicas de investigación que aportan al análisis de bases teóricas y de la situación actual de la empresa para delimitar el problema a resolver, y las herramientas de investigación que aportan a la recolección de información válida, que es utilizada para el planteamiento de la propuesta al problema identificado en la empresa.

Finalmente se realiza la presentación de la propuesta a los problemas identificados, partiendo desde la parte administrativa en donde es necesaria la implementación de un organigrama con sus funciones y responsabilidades, y el control interno es fundamental en las actividades de selección, contratación y capacitación, manejo de inventarios, y los procedimientos contables y financieros, de esta manera se garantiza el cumplimiento de los objetivos de la empresa, se evita la duplicidad de trabajo, y la parte financiera con la aplicación de indicadores financieros permite el conocimiento de la situación económica y financiera de la empresa.

XIII EXECUTIVE SUMMARY

In the present agreed to the competitive market demand and the unlimited necessities require to the big, small or medium companies should apply controls and to evaluate period the procedures relates with its economic activity to guarantee the objectives completion.

The development the present thesis work was realized with theories bases foundation on internal control and the administrative and financial procedures. Also are use methods and technical of investigation which contribute the theories bases and present situation analysis of the company for resolve problem and the investigation tools which contribute to the collection valid information was used for the proposal.

Finally is realize the presentation proposal to the identities problems, starting front the administrative part where in necessary the implementation a flow chart with functions and responsibilities and is fundamental the internal control in the selection activities, contraction and training, inventors manage and the accounting and financial procedures to guarantee the objectives completion of the company, is avoid work duplicate and financial part with financial indicators allow the know ledge the economic and financial situation of the company for take effectives decisions.

14

INTRODUCCIÓN

Antecedentes de la investigación

El control de las actividades de una empresa sea esta grande, mediana o pequeña, es de vital importancia de acuerdo a las exigencias de la actualidad, de participar en el mercado con una gestión administrativa y financiera fortalecida de manera que su situación empresarial se perfeccione constantemente. El control de sus procesos certifica la óptima realización de actividades y permite tomar decisiones en la búsqueda del cumplimiento de los objetivos a fin de construir condiciones óptimas de crecimiento.

Por lo tanto para la presente investigación se toma como referencia investigaciones anteriores que aportan al desarrollo del tema tratado en este proyecto de tesis; así se tiene que luego de una investigación realizada en la biblioteca de Uniandes se define la existencia de un proyecto de tesis relacionado con un sistema de Control Interno.

Balcázar (2011), presentó en la Universidad Uniandes Tulcán, el trabajo de grado “Sistema de Control Interno de Gestión Administrativa y Control Financiero en la Universidad Regional Autónoma de los Andes extensión Tulcán” tesis realizada con la finalidad de conocer el funcionamiento de la organización a través de la aplicación de procesos enfocado a los elementos de control interno de la difusión de reglamentos y manuales con sus respectivas aplicaciones.

Vallejos (2011), presentó en la Universidad Politécnica Salesiana Sede Quito, el trabajo de grado “Propuesta de un sistema de Control Interno Administrativo-Financiero y Contable para la empresa importadora Representaciones Riantex”, tesis efectuada previo a la obtención del título de ingeniera en Contabilidad y Auditoría, realizada con la finalidad de proteger los activos, verificar la exactitud y confiabilidad de la información financiera y promover la eficiencia de las operación. Además de prevenir el fraude, garantiza el control de los procesos existentes dentro de la organización.

15 compañía describiendo el estado administrativo y financiero real de la misma y de esta manera proponer un Sistema de Control Interno Administrativo Financiero y Contable, satisfaciendo así una necesidad de singular importancia para la compañía, con lo cual le permitirá orientar las estrategias y actividades que se deben llevar a cabo para su estabilidad y adelanto.

Planteamiento del problema

El control interno en las empresas del Ecuador es una problemática constante, que requiere ser atendido por directivos y funcionarios, para mejorar la ineficiencia de todos los procesos, que están generando pérdidas en la situación económica, financiera y operacional de las empresas del sector público y privado.

Por lo tanto el no mantener un control interno dentro de las empresas ocasiona riesgos tales como fraudes internos y externos, y todo acto ilícito que vaya en contra del patrimonio de una empresa, provocando de esta manera retrasar el crecimiento y desarrollo empresarial.

En la provincia del Carchi existe un sin número de empresas comerciales, industriales y de servicios las cuales no manejan un sistema de control interno de acuerdo a las características propias de cada empresa, o en caso de aplicar un control interno no se lo maneja con la debida importancia, lo cual conlleva al incumplimiento de los objetivos planteados, la ineficiencia en la operaciones y el incumplimiento de políticas.

Para ello la investigación del presente proyecto se va a llevar a cabo en el Comercial Segarra de la ciudad de Tulcán, en el cual se ha detectado un manejo ineficaz de los procedimientos administrativos y financieros, lo cual limita el crecimiento del comercial, ya que en la actualidad debe enfrentarse a una competencia que está en constante cambio para satisfacer necesidades y expectativas de los clientes, se ha determinado que este problema está dado por las siguientes causas:

Ausencia de un organigrama funcional, limitando identificar a la persona responsable del buen funcionamiento del comercial.

Falta de un manual de funciones, con sus objetivos, políticas y estrategias, los cuales permitan establecerse objetivos a largo plazo.

Deficiente optimización de la tecnología, por la falta de capacitaciones al personal.

16 Todo esto desencadenando en las siguientes consecuencias:

Duplicidad de trabajo, generando operaciones y soluciones tardías a problemas de adquisición de mercadería y administración de recursos.

Manejo de información desactualizada para la pronta toma de decisiones, provocando el desconocimiento de la situación actual del comercial en cuanto a su liquidez y su rentabilidad.

Exceso en el pago de impuestos al SRI, por una deficiencia en el área financiera.

Falta de rentabilidad de la empresa ocasionando el cierre de sucursales.

Formulación del problema

¿Cómo mejorar la eficiencia de los procedimientos administrativos y financieros del Comercial Segarra de la ciudad de Tulcán?

Delimitación del problema

Objeto de estudio: Control Interno

Campo de acción: Procedimientos administrativos y financieros

Lugar: Comercial Segarra

Tiempo: La presente investigación se la realizara durante el lapso de seis meses

Objeto de Investigación y campo de acción

Objeto de investigación: Control Interno

Campo de acción: Procedimientos administrativos y financieros

Identificación de la línea de investigación Auditoría.

Objetivos

Objetivo general

17 Objetivos específicos

Fundamentar la investigación bibliográfica sobre control interno y procedimientos administrativos y financieros.

Diagnosticar la situación actual de los procedimientos administrativos y financieros del comercial Segarra de la ciudad de Tulcán.

Determinar un sistema de control interno administrativo y financiero para el comercial Segarra de la ciudad de Tulcán.

Constatar la efectividad de la propuesta por la vía de expertos.

Idea a defender

Con la elaboración del sistema de Control Interno Administrativo y Financiero se va a contribuir al mejoramiento en la eficiencia de los procedimientos administrativos y financieros realizados en el comercial Segarra de la ciudad de Tulcán.

Variables de la Investigación

Variable Independiente: Sistema de Control Interno

Variable Dependiente: Procedimientos administrativos y financieros

Justificación del tema

El presente trabajo de tesis tiene por objetivo el diseñar un sistema de control interno con el fin de mejorar los procedimientos administrativos y financieros que se llevan a cabo en el Comercial Segarra de la ciudad de Tulcán.

La iniciativa de diseñar un sistema de control interno para el comercial, se la toma en base a la existencia de falencias en el departamento administrativo y financiero de dicha empresa, ya que el área administrativa no obtiene un organigrama funcional, un manual de funciones y existe la falta del diseño de procesos de adquisición, administrativos y de contabilidad. De la misma manera se decide realizar un control sobre el manejo de la liquidez, control de inventarios, solvencia y rentabilidad de la empresa, ya que la empresa no toma sus decisiones en base a la aplicación de indicadores financieros.

18 El diseño de un sistema de control interno para el Comercial Segarra brindara grandes beneficios para la empresa, ya que se ejercerá mayor control sobre todos los procedimientos llevados a cabo por las áreas administrativas y financieras, de esta manera se logrará evitar duplicidad de trabajo, disminuir posibles errores o cuellos de botella en los procesos, los cuales dificultan el normal funcionamiento de dichas actividades, de esta manera se conseguirá obtener de manera oportuna y verás la información necesaria para la toma de decisiones por parte de la gerencia.

Breve explicación de la metodología investigativa a emplear

Para llevar a cabo el presente trabajo de grado se van a utilizar métodos de investigación empíricos y métodos teóricos.

Entre los métodos empíricos se tiene:

Observación científica

Este método de investigación está aplicado en el diagnóstico del problema objeto de estudio, para analizar directamente los documentos, registros, reglamentos, y equipamiento, para mayor efectividad de la investigación, permitiendo obtener una evidencia generalizada de la problemática existente.

Análisis documental

Este método se lo utiliza para el estudio de los documentos y revisión de registros adecuados para la continuación de la investigación, obteniendo una idea clara de acontecimientos que suscitan en el comercial.

Validación por la vía de expertos

Este método es empleado debido a que la propuesta del trabajo de grado va a ser sometida al criterio de expertos para constatar su efectividad.

19 Método Histórico –Lógico

Este método de investigación permite analizar los hechos o eventos realizados en el pasado y estos compararlos con los hechos actuales y reales de la situación en la que se encuentra la empresa.

Método Analítico – Sintético

Este método de investigación está aplicado en la realización del análisis de la información teórica recopilada de las diversas fuentes de investigación bibliográfica, ya que en los diferentes capítulos del trabajo de grado se realiza el análisis del control interno y de los procedimientos administrativo y financieros.

Método Inductivo – Deductivo

La aplicación de este método se utiliza en la fundamentación de las bases teóricas porque tiene una organización deductiva; es decir, que va de lo general a lo particular; además se aplica en la elaboración de la propuesta de investigación ya que ésta puede generalizarse para la aplicación en otras empresas con similar actividad económica; mientras que la aplicación del proceso inductivo se realiza en la elaboración de la Propuesta de Investigación ya que se generaliza una propuesta única partiendo de la información de diagnósticos puntuales de cada área.

Método Sistémico

Este método se utiliza en el desarrollo de todo el trabajo de investigación, ya que la presente tesis se encuentra conformada por tres capítulos que al final conforman un solo documento de grado.

Resumen de la estructura de la tesis

20 En el capítulo I del presente trabajo se desarrolla la ampliación de los conceptos teóricos relacionados al sistema de control interno, partiendo desde el origen de un sistema de control interno, los beneficios y su estructura, así como también trata de procesos administrativos y financieros, los cuales aportan al desenvolvimiento eficaz del proceso del trabajo de tesis, todos los aspectos teóricos enfocados al cumplimiento de un objetivo el de ampliar el conocimiento de estas áreas.

El capítulo II se refiere al marco metodológico y al planteamiento de la propuesta de investigación, en el que se realiza la descripción del procedimiento metodológico para el desarrollo de la investigación y el análisis de los resultados que proporcione la aplicación de los diferentes métodos y técnicas de recopilación de información como son las encuestas, y entrevistas realizadas al gerente y contador de la empresa.

El capítulo III, se encuentra enfocado al desarrollo de la propuesta, que en el presente trabajo de investigación es realizar el sistema de control interno para los procesos administrativos y financieros, los cuales requieran de un mayor control para garantizar la eficiencia y el logro de los objetivos, para ello se realiza un análisis de todos los resultados alcanzados en la investigación, el mismo que se puede materializar con la validación por vía de expertos.

Elementos de novedad, aporte teórico y significación práctica, en dependencia del alcance de la tesis.

Aporte teórico

El aporte de conceptos sobre Sistemas de Control Interno, permite evaluar y asegurar el correcto funcionamiento de los procesos que mantiene el Comercial, así como también los conceptos relacionados a los procedimientos administrativos y financieros ayuda a enfocar decisiones en la búsqueda del cumplimiento de los objetivos planteados por la empresa.

Significación práctica

21 Novedad científica

Se va a presentar el Sistema de Control Interno administrativo y financiero, el cual va a contribuir a la toma de decisiones acertadas para el mejoramiento en la eficiencia de los procedimientos del Comercial Segarra.

CAPÍTULO I. MARCO TEÓRICO

El objetivo esencial de este capítulo es aportar elementos teóricos sobre el control interno, enfatizar la importancia de poseer un sistema de control interno el cual promueva el logro de los objetivos y metas del Comercial Segarra. De la misma manera se aporta con herramientas que midan la eficiencia y la productividad de la empresa, así como también permitir la detección temprana de desviaciones en los procedimientos administrativos y financieros.

1.1. Origen y evolución del Control Interno

Es importante realizar una recopilación de información de cómo surge el sistema de Control interno es por ello, la necesidad de citar a (López, 2010, Pág. 48), quien expresa la evolución del control interno desde la edad antigua, en donde las tribus o grupos de personas sentían la necesidad de controlar sus intereses o bienes obtenidos gracias a actividades como la agricultura y la pesca, y es de ahí la base de establecer sistemas de control para las actividades que los hombres de negocios desarrollaban tanto en la edad media como en la edad moderna, con el único propósito de preservar su patrimonio. De tal manera que se puede aseverar que el control tiene su origen desde las antiguas civilizaciones, en donde ya se practicaban métodos de control, con el propósito de proteger sus bienes individuales y colectivos.

1.1.1. Edad Antigua

Es necesario conocer la perspectiva de la edad antigua para obtener un argumento de cómo se manejaba el control en las actividades que necesitan mayor control, como el caso de la agricultura.

En el año 2700 antes de Cristo existieron elementos necesarios para considerar la existencia de actividades de control, ya que el hombre había formado tribus de cazadores, agricultores y pastores, y unían sus esfuerzos para contribuir a la producción y por ende al control y conservación de los bienes, factores imprescindibles para la actividad control.

22 administrativo; la necesidad de especificar la asignación del trabajo así como de la claridad en las instrucciones. (López, 2010, pág. 49)

Acontecimientos de la edad antigua son de mucho valor, en lo referente al control ya que de ahí parten las bases sobre las cuales se debe llevar un control adecuado sobre los recursos, los bienes que posee una empresa, como en el caso del Comercial Segarra es de trascendental importancia el establecer las bases de un control eficaz para la preservación de su patrimonio. Como lo menciona (Zapata, 2008, pág. 89) en el origen de la contabilidad como elemento de control que “los Romanos llevaron una constancia física de los ingresos y egresos obtenidos de la pesca, agricultura y ganadería, en dos libros el “Adversaria” y el “Codex”.

1.1.2. Edad Media

Con el paso del tiempo los métodos de control de las actividades se iban perfeccionando es por ello que se adopta métodos de control como el libro contable.

En la edad media aparecieron libros de contabilidad para controlar las operaciones de los negocios, es en Venecia, donde en 1494, el Franciscano Fray Lucas Pacciolo, mejor conocido como Lucas di Borgo, escribió un libro sobre la contabilidad de partida doble, que fue una de las medidas de control, pero que fue hasta fines del siglo XIX que los propietarios de los negocios al ver el aumento en la producción se ven en la obligación de delegar funciones dentro de la organización y a preocuparse por formar y establecer sistemas adecuados para la protección de sus intereses y de esta forma evitar o disminuir los fraudes o errores, debido a esta necesidad se comenzó a llevar a cabo un control sobre todas las gestiones de los negocios. (Manero, 2006, págs. 53-79)

El control en la edad media fue tomando mayor importancia por la necesidad de proteger los intereses de los hombres de negocios, y es por ello la importancia de manejar un sistema de control interno en el Comercial Gabriel Segarra, por la necesidad imperiosa de proteger los recursos de la empresa, el cual aporta al manejo y uso eficiente de los recursos, evitando posibles fraudes o errores en los procedimientos administrativos y financieros. Con el origen de la contabilidad de partida de doble da paso al control interno y a la auditoría, es por eso que (Pany, 2008, pág. 45) expresa que “desde el amo 1327 se tiene noticias del primer auditor “Maestri Racionali”, cuya misión consistía en vigilar, cotejar el trabajo de los “Sasseri” y conservar dichos libros”

1.1.3. Edad Moderna

23 Cuando finaliza el siglo XIX, especialmente en la época es que se inicia la gran transformación en la forma de encarar la producción, como consecuencia del creciente desarrollo industrial, comenzó a notarse o percibirse la necesidad de efectuar un control sobre la gestión de los negocios. En la última década del siglo pasado, materializando respuestas a la insuficiencia del paradigma anterior, vieron la luz a varios modelos conceptuales en la materia mucho más jerarquizantes de los objetivos operacionales, siendo los principales el norteamericano hoy estándar internacional conocido como informe COSO. (López, 2003, pág. 58)

En la edad moderna se inicia la utilización del estándar internacional conocido como informe COSO, el mismo que contribuye al Comercial Segarra a evaluar y mejorar el sistema de control interno, que proporciona un grado de seguridad razonable en cuanto a la consecución de los objetivos planteados por la empresa. Es por ello que (Maldonado E, 2009, pág. 50) indica que “El Commite Of Sporsoring Organizations of de Treadway Commission (COSO), expresa que los controles internos se implantan con el fin de detectar, cualquier desviación o riesgo de pérdida de valor de los activos, fomentando da eficiencia”.

1.2. Análisis de las distintas posiciones teóricas sobre el Control Interno

En este apartado es necesario conocer las distintas posiciones teóricas que fortalecen el desarrollo del trabajo de investigación, de ahí la importancia de conocer sobre las bondades que puede ofrecer la aplicación de un sistema de control interno eficiente, así como también del desarrollo de los procedimientos administrativos y financieros , los cuales contribuyen al establecimiento de objetivos claros para conseguir la eficiencia y la productividad en la empresa al aplicar el sistema de Control Interno.

1.2.1. Control Interno

“El control interno puede proporcionar solamente una seguridad razonable de que lleguen a alcanzarse los objetivos de la administración a causa de limitaciones inherentes al mismo control interno” (Maldonado, 2009, pág. 55).

24 1.2.1.1. Importancia del control interno

“El Control Interno contribuye a la seguridad del sistema contable que se utiliza en la empresa, fijando y evaluando los procedimientos administrativos, contables y financieros que ayudan a que la empresa realice su objeto”. (Mantilla, 2008, pág. 23).

El control interno representa el proceso por el cual el Comercial Segarra, puede evaluar los procedimientos que actualmente se manejan tanto administrativos y financieros, detectar posibles irregularidades y errores, para que así pueda dar cuenta verás de la situación actual de la empresa. Es por eso que (Estupiñan, 2010, pág. 38) enuncia que “el control interno contribuye a la seguridad del sistema contable que se utiliza en la empresa, fijando y evaluado los procedimientos administrativos, contables y financieros que ayudan a que la empresa realice su objetivo”.

1.2.1.2. Objetivos del control interno

Para que un sistema de control de control sea efectivo es necesario el garantizar el cumplimiento de los siguientes objetivos, los cuales brinden un grado de seguridad razonable.

Proteger los recursos de la organización buscando su adecuada administración ante posibles riesgos que los afecten

Garantizar la eficacia, la eficiencia y economía en todas las operaciones

Velar porque todas las actividades y recursos de la organización estén dirigidos al cumplimento de los objetivos de la entidad

Asegurar la oportunidad y confiabilidad de la información de sus registros

Definir y aplicar medidas para prevenir los riesgos, detectar y corregir las desviaciones de la organización

Garantizar que el sistema de control interno disponga de sus propios mecanismos de verificación y evaluación. (Isaza, 2012, pág. 33)

El cumplimiento íntegro de los objetivos, fortalecen el sistema de control interno, minimizando los riesgos y maximizando la operatividad de las actividades del Comercial Segarra, de esta manera se garantiza la eficacia, eficiencia y economía en la gestión de las procesos de adquisición de nueva mercadería, así como también de la venta de la misma, evitando el mantener un inventario inflado de productos poco comerciales.

25 1.2.1.3. Elementos del control interno

Para la adopción de un sistema de control interno es necesario tomar en cuenta los siguientes elementos básicos que permiten obtener mejores resultados.

Establecimiento de objetivos y metas generales y específicas.

Adopción de un sistema de organización adecuado para ejecutar los planes.

Delimitación precisa de la autoridad y niveles de responsabilidad.

Dirección y administración del personal conforme a un sistema de méritos y sanciones.

Establecimiento de sistemas modernos de información que faciliten la gestión y el control.

(Gutiérrez A. d., 2009, págs. 35-37)

En la aplicación del sistema de control interno al Comercial Segarra se requiere contar con un organigrama funcional, el cual delimite claramente la autoridad y sus subordinados, sus funciones de acuerdo a manuales de funciones, así mismo el establecer objetivos adecuados y claros para cada área, para que se encuentren dirigidas al cumplimiento de las metas de toda la empresa. Como el caso de almacenes la Ganga se mantiene establecida su estructura funcional, el cual le permite cumplir sus objetivos.

1.2.1.4. Tipos de control interno

De acuerdo a la diversificación de actividades que se desarrolla en una empresa, también existen controles internos dirigidos a cada procedimiento para garantizar mayor eficiencia en los métodos de control.

En función de su naturaleza se clasifican en:

Controles contables: son aquellos relacionados con la contabilización de las transacciones y que tienden asegurar:

El registro de la totalidad de las transacciones autorizadas.

La exactitud, veracidad y valides de los datos registrados.

La actualización de los datos registrados.

la continuidad de los datos.

Controles administrativos: Son aquellos relacionados con las políticas de dirección y organización de la empresa.

Existencia de una organización jerárquica, con autoridad claramente establecida.

Existencia de manuales de procedimientos para los distintos procesos de la entidad.

Existencia de políticas de gestión de activos. En función de su finalidad se clasifican en:

Controles de prevención: Son aquellos que proporcionan una seguridad razonable sobre transacciones válidas.

Segregación y rotación de funciones.

Autorización de todas las transacciones por parte de las personas adecuadas.

26 Controles de descubrimiento: son aquellos que proporcionan una certeza razonable de que se descubren los errores o irregularidades.

Empleo de documentación pre numerada

Realización periódica de conciliaciones bancarias

Existencia de un departamento de auditoría interna. (Mantilla, 2009, págs. 47-49)

El Comercial Segarra necesita el manejo de cada uno de los tipos de control interno, ya que se enfatiza de acuerdo a su área como es el caso de los controles contables, los cuales garantizan el registro de la información contable, la misma que debe ser veraz, oportuna y fiable, en el caso de los controles administrativos, estos van dirigidos al establecimiento de la autoridad y sus funciones de acuerdo a manuales de funciones establecidos para cada área de la empresa. Para el comercial Segarra el mantener este tipo de controles le beneficia notablemente en el control de cada una de las actividades que se desarrolla, como en los procedimientos administrativos que le ayuda a delimitar cuales son las funciones que se deben llevar a cabo en esta área, y evaluar si se cumplen las funciones en la medida que se encuentran establecidas en un manual de funciones. Tal es el caso de la empresa de comercialización de bienes Pica quien aplica un sistema riguroso de controles sobre sus operaciones.

1.2.1.5. Principios del control interno

Todo sistema de control interno de basarse en principios que direccionan la forma efectiva de manejar las herramientas de control.

“Segregación de funciones Autocontrol

Costo menos que beneficio Eficacia

Confiabilidad

Documentación”. (Mantilla, 2009, pág. 44)

27 interno no es una receta universal aplicable a todas las organizaciones, y es posible establecer algunos principios de control interno generales”.

1.2.1.6. Limitaciones del control interno

“El control interno no puede proporcionar una seguridad absoluta con respecto a las tres categorías de objetivos a causa de limitaciones inherentes al mismo control interno:

Eficiencia y eficacia orientada a la consecución de sus objetivos Confiabilidad de la información

Observancia de leyes, normas y regulaciones”. (Mantilla B, 2004, pág. 35)

El sistema de control interno es un proceso que permite identificar posibles desviaciones, con respecto a los objetivos relacionados con la eficacia y eficiencia de las operaciones, el control interno ayuda a asegurar el grado de progreso o retraso del Comercial Segarra, pero no puede presentar una seguridad razonable de que se conseguirán los objetivos que la empresa se haya planteado para mejorar la operatividad de los procedimientos administrativos y financieros. Tal como lo indica (Gutiérrez A. d., 2009, pág. 96), que “el control interno puede ayudar asegurar el grado de progreso o estancamiento de la entidad, pero, no puede proporcionar ni siquiera una seguridad razonable de que se conseguirán a cabalidad todos los objetivos”.

1.2.1.7. Aspectos básicos para establecer un sistema de control interno “Definición de la autoridad, de la responsabilidad y de las funciones Establecimiento de un sistema de autorizaciones

28 1.2.1.8. Evaluación del Control Interno

“Los métodos para el conocimiento del control interno son: “Cuestionarios

Descriptivo

Diagramas de flujo”

1.2.1.8.1. Cuestionarios

Para el seguimiento y verificación del cumplimiento de lo expuesto en el sistema de control interno, es primordial aplicar un tipo de cuestionario que mida la eficiencia.

Este método consiste en diseñar cuestionarios con base a peguntas que deben ser contestadas por los funcionarios y personal responsable de las distintas áreas de la empresa bajo examen. Las preguntas son formuladas de tal forma que la respuesta afirmativa indique una debilidad o un aspecto no muy confiable.

Las preguntas del cuestionario sobre control interno deben formularse de manera que la respuesta sea “si o no” ó “n/a” (no aplicable). Sin embargo algunas preguntas, por su naturaleza requieren observaciones con más detalles. (Maldonado E, 2009, págs. 66-67)

Gracias a la aplicación de un cuestionario en el área administrativa y financiera del Comercial Segarra, se puede identificar cuáles son sus debilidades o fortalezas de los procedimientos que actualmente se manejan, lo cual ayuda a visualizar como plantear posibles soluciones a las debilidades y como aprovechar esas fortalezas. Como “la aplicación de cuestionarios ayuda a determinar las áreas críticas de una manera uniforme” (Ramos, 2005, pág. 226)

1.2.1.8.2. Descriptivo o de memorándums

29 1.2.1.8.3. Diagramas de flujo

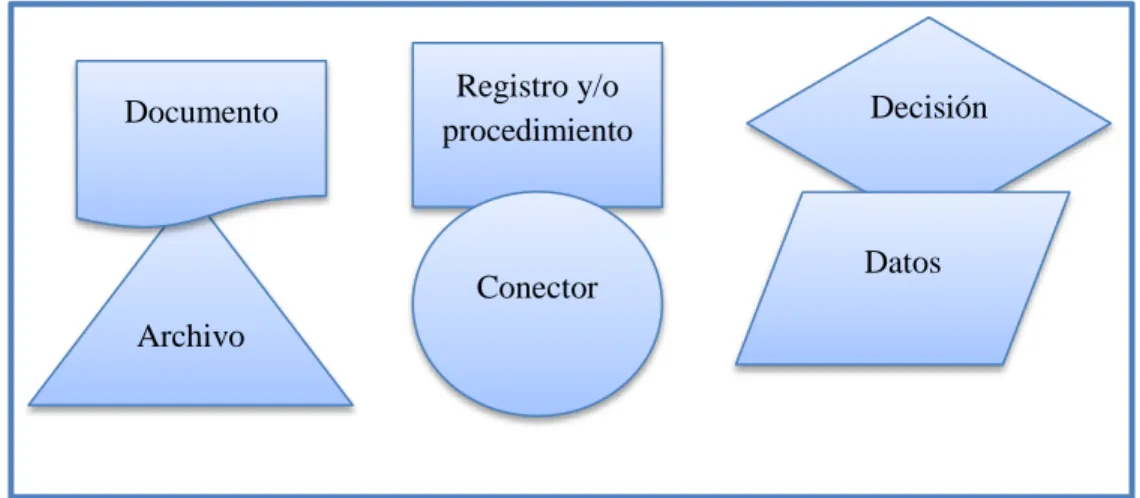

“Consiste en describir objetivamente la estructura orgánica de las áreas con la auditoria, así como los procedimientos a través de sus distintos departamentos y actividades; sus principales ventajas son: identificar la existencia o ausencia de controles financieros y operativos” (Maldonado E, 2009, pág. 69)

Gráfico N° 1. Simbología de flujogramas

Fuente: Auditoría de Gestión

Elaborado por: Gabriela Tulcán.

En el Comercial Segarra es favorable la aplicación de este método ya que describe la estructura orgánica de las áreas y de los procedimientos administrativos y financieros, con el uso de gráficas, tal es el caso de la industria Pica S. A que mantiene todo sus procesos de producción simplificados en flujogramas.

1.2.1.9.Informe COSO

“Es un documento que especifica un modelo común de control interno con el cual las organizaciones pueden implantar, gestionar y evaluar sus sistemas de control interno para asegurar que estos se mantengan funcionales, eficaces y eficientes”. (Maldonado E, 2009, págs. 49-50).

Con la dirección del informe COSO, facilita al Comercial Segarra la gestión del control interno, ya que consta de cinco componentes interrelacionados que se derivan de la forma como la administración maneja la empresa, y están integrados a los procesos administrativos.

Registro y/o

procedimiento Decisión

Archivo

Conector Datos

30 Tal como lo expresa (Mantilla, 2009, pág. 50), que “el informe COSO enuncia que los controles internos se implantan con el fin de detectar, en el plazo deseado, cualquier desviación respecto a los objetivos de rentabilidad establecidos en la empresa y de eliminar sorpresas”.

1.2.1.10. Componentes del Control Interno

“El control interno consta de cinco componentes, derivados de la manera como la administración realiza los negocios, y están integrados al proceso de administración, y son: Ambiente de control

Valoración de riesgos Actividades de control Información y Comunicación

Monitoreo” (Estupiñan, 2010, págs. 67-69).

Cada uno de los componentes ayuda al Comercial Segarra, al establecimiento de un sistema de control interno eficaz, el cual permita el cumplimiento de los objetivos y evaluar las posibles desviaciones que impiden el logro absoluto de los objetivos planteados.Es por eso que (Isaza, 2012, pág. 36) coincide expresando lo siguiente “Dentro del marco integrado se identifican cinco elementos de control interno que se relacionan entre si y son inherentes al estilo de gestión de la empresa, los cuales son: ambiente de control, evaluación de riesgos, actividades de control, información y comunicación, supervisión y monitoreo”.

1.2.1.10.1.Ambiente de Control

Al ser esta la base principal para la aplicación de los componentes del control interno, es importante conocer cuál es su campo de acción y a que se enfoca.

El ambiente de control expresa el tono de una organización, influenciando la conciencia de control de su gente. Es el fundamento de todos los otros componentes del control interno, suministrando disciplina y estructura.

Los factores del ambiente de control incluyen la integridad, los valores éticos y la competencia de la gente de la entidad. (Pany, 2008, pág. 214)

31 desarrollo de los demás componentes, es así que (Maldonado E, 2009, pág. 54) lo expresa como “El medio ambiente en que se desenvuelve la entidad, con su filosofía empresarial, los atributos del personal especialmente su integridad, valores éticos y profesionalismo con los cuales trabaja”. Para ello es necesario determinar los factores que influyen en un ambiente de Control.

Integridad y valores éticos

Los objetivos del Comercial Segarra deben estar basados en preferencias, juicios de valor y estilos de dirección, los cuales reflejan la integridad de la empresa y su compromiso con los valores éticos. Entendiéndose por integridad el hacer las actividades encomendadas de la manera correcta, poniendo en práctica los valores morales y éticos que son esenciales en el ambiente de control.

Estructura Organizacional

El desarrollo de una estructura organizacional conforme a las actividades que se desarrolla en la empresa, permitirá que la administración tome decisiones oportunas de retroalimentación o de realizar las modificaciones necesarias.

Por lo tanto en el Comercial Segarra se debe operar con una estructura organizativa, la cual esté enfocada al cumplimiento de la misión y de los objetivos, toda su estructura se plasmará en un organigrama funcional y estructural, como un marco en que las actividades son planteadas, ejecutadas, controladas y monitoreadas para lograr los objetivos.

Asignación de autoridad y responsabilidad

32 1.2.1.10.2. Evaluación del riesgo

“La evaluación del riesgo sirve para describir el proceso con que los ejecutivos identifican y responden a los riesgos del negocio, reduciendo esos riesgos a un nivel aceptable, para ello el riesgo se clasifican en riesgo inherente, de control y detección”. (Ramos S, 2009, pág. 218). Con el uso de herramientas de control y evaluación eficientes, en el Comercial Segarra se consigue identificar cuáles son los riesgos que tiene la empresa, tanto en el desarrollo de los procedimientos administrativos como financieros, y debe afrontarlos con estrategias que mitiguen su impacto, es por eso que (Maldonado E, 2009, pág. 60) expresa, “la evaluación del riesgo es el proceso por el cual, a partir del análisis de la existencia de intensidad de los factores de riesgo, se mide el nivel de riesgo presente en cada caso”.

1.2.1.10.3.Actividades de control

Para la adopción de políticas de control eficientes es importante basarse en el análisis de la situación actual de la empresa.

Las actividades de control son las políticas y los procedimientos que ayudan a asegurar que se lleven a cabo las instrucciones de la dirección de la empresa. Ayudan a asegurar que se tomen las medidas necesarias para controlar los riesgos relacionados con la consecución de los objetivos de la empresa. Hay actividades de control en toda la organización, a todos los niveles y en todas las funciones. (Isaza, 2012, pág. 185)

El manejo de políticas de control en esta empresa, ayuda a constatar que se cumplen a cabalidad las instrucciones dictadas por el administrador, con el único propósito de mejorar continuamente la situación de la empresa y cumplir con sus objetivos, con la toma de decisiones. Tal es el caso de Almacenes la Ganga que emplea un método de control eficiente para retroalimentar o corregir algún proceso, con el fin de cumplir con todos sus objetivos.

1.2.1.10.4.Información y comunicación

“Debe identificarse, capturarse y comunicarse información pertinente en una forma y en un tiempo que le permita a los empleados cumplir con sus responsabilidades.” (Mantilla, 2009, pág. 70).

33 al día el inventario de las mercaderías, el porcentaje de ventas, etc. Tal como lo expresa (Mantilla B, 2004, pág. 105) que “toda entidad requiere un sistema de información gerencial para la toma de decisiones y una fluida comunicación entre sus departamentos y personal”.

1.2.1.10.5.Supervisión o monitoreo

“Es un proceso consistente en evaluar su calidad. Hay que vigilarlo para determinar si funciona como se preveía o si se requieren modificaciones. Para monitorear pueden efectuarse actividades permanentes o evaluaciones individuales.” (Gutiérrez A. d., 2009, pág. 49)

El administrador del Comercial Segarra debe estar en permanente control, con el fin de tomar medidas correctivas de manera oportuna con el propósito de reaccionar rápidamente y cambiar según las circunstancias. Como en el caso de la industria Pica que se mantiene supervisando cada proceso con el fin de evitar circunstancias no favorables para la empresa.

1.2.1.11. Procedimiento administrativo

“El proceso administrativo es el instrumento teórico básico que le permite al administrador profesional comprender la dinámica del funcionamiento de una empresa (organización). El procedimiento administrativo da la metodología de trabajo consistente para organizar una empresa y facilitar su dirección y control”. (Hernández S y Rodriguez G, 2012, pág. 165) El administrador de toda empresa tiene la responsabilidad de conocer que es lo que se va administrar, para su buen funcionamiento, y de esta manera tomar las decisiones acertadas sobre el direccionamiento de la empresa, por ello es imprescindible que la administración maneje las políticas, objetivos, para conocimiento del direccionamiento de la empresa. Es así como lo menciona el francés Henri Fayol que el proceso administrativo “Es un proceso de secuencia, con un inicio y un fin. Sin embargo el proceso administrativo no termina, es consecutivo por la dinámica de las empresas que lo aplican de manera permanente”.

1.2.1.12. Importancia del proceso administrativo

34 En el comercial Segarra es necesaria la aplicación de sistemas ordenados en los procesos administrativos que permitan, el funcionamiento eficiente de la empresa así como el cumplimiento de los objetivos de todos los departamentos, tal es el caso del Comercial Movitech, que mantiene procesos productivos en el servicio de ventas y facturación.

1.2.1.13. Objetivos del proceso administrativo

La parte administrativa es el eje principal, por lo tanto el correcto funcionamiento de todos sus procesos garantiza un óptimo desarrollo de su actividad económica.

Los objetivos de una empresa son su razón de ser o el motivo por el que se fundó; en una economía de mercado, están ligados a los resultados financieros: utilidades, beneficios, reinversiones, etc., por lo que es básico establecerlos con cuidado; sin embargo, son productivos por la posición y reconocimiento de la empresa en el mercado, su innovación, su tecnología, su credibilidad y responsabilidad pública y social, su productividad, su competitividad y el nivel de competencia técnico- laboral de su fuerza de trabajo de operaciones y dirección de la misma. (Rodriguez, 2010, pág. 310)

El administrador del Comercial Segarra debe definir claramente cuáles son los objetivos particulares que aspira alcanzar en el área administrativa y financiera, con estos objetivos de base se puede establecer los objetivos a largo plazo, con el fin de incrementar la productividad, posicionarse en un mercado competitivo, y obtener un índice de crecimiento. Por lo tanto (González, 2008, pág. 45) señala que “Todo proceso administrativo, parte de una planificación estratégica, que establece los principales objetivos que debe lograr un organismo a largo plazo, señalando las políticas o directrices que deben seguir para lograrlos.”

1.2.1.14. Etapas del proceso administrativo

“El proceso administrativo inicia con el correcto planteamiento de la organización, la conceptualización del panorama general, la distinción de los elementos más significativos de la situación en que se encuentra la empresa internamente y su desempeño en el entorno” (Mantilla B, 2004, págs. 110-112)

35 1.2.1.14.1.Planeación

“La planeación consiste en fijar objetivos, políticas, normas, procedimientos, programas y presupuestos. Contesta a la pregunta ¿Qué y cómo se va a hacer?”. (Estupiñan, 2010, pág. 40) La planeación en el Comercial Segarra se debe realizar en base a información del pasado, de esta manera se decide anticipadamente lo que ha de hacerse y como, permitiendo generalizarla, dirigirla y medir su desempeño total y el de sus miembros, por medio de controles que comparan lo planeado con lo realizado. Es así que (González, 2008, pág. 85) la define como “Es todo un proceso para decidir anticipadamente lo que ha de hacerse y como hacerse e implica la fijación de objetivos y desarrollo de políticas.”

1.2.1.14.2.Organización

“Organización es la acción administrativa- técnica de dividir las funciones por áreas, y departamentos, conforme a la responsabilidad expresada en los organigramas, manuales y descripciones de puestos. Responde a las preguntas ¿Quién lo debe hacer? ¿De qué es responsable?” (Sinisterra, 2007, pág. 20)

Es primordial que se realice una reorganización de la estructura administrativa, es decir definir correctamente las funciones de acuerdo a un manual, con sus respectivas actividades y responsabilidades, para de esta manera evitar duplicidad de trabajo. Por lo tanto (Rodriguez, 2010) la define como “Es el trabajo que realiza una administración para ordenar y relacionar entre si las tareas que deben realizarse y asegurar así una ejecución eficaz de los mismos.”

1.2.1.14.3.Dirección

“Lleva la conducción de la organización y sus miembros hacia las metas, conforme a las estrategias. Se encarga de los recursos humanos, sus objetivos, misión, visión y valores para obtener su plena identidad con la organización”. (Hernández, 2012, pág. 91)

36 dirección como “la función de la dirección implica conducir los esfuerzos de las personas para ejecutar planes y lograr objetivos de un organismo social”.

1.2.1.14.4.Control

“Es la acción administrativa técnica de evaluar los resultados de una empresa o institución conforme a lo planeado y a los elementos de medición (indicadores o estándares), para determinar el estado de desempeño y la acción correctiva correspondiente”. (Hernández S y Rodriguez G, 2012, pág. 168)

En esta última etapa del proceso administrativo, en donde el administrador tiene la facultad de realizar una retroalimentación a la planeación, estableciendo sistemas para medir y corregir las actividades y ejecuciones de cada persona miembro de la empresa, con el único propósito de conseguir los objetivos planteados, en cuanto a calidad del servicio, cantidad de productos vendidos, tiempo de entrega de mercadería y facturación, y costo. Tal es el caso de (Sinisterra, 2007, pág. 22), que lo define como “el proceso de regular actividades que aseguren que se están cumpliendo como fueron planificadas y corrigiendo cualquier desviación significativa.”

1.2.1.15. Procedimientos financieros

“Los procedimientos financieros son aquellos que nos sirven para llevar un buen mantenimiento de los ingresos económicos de una empresa, para hacer que los ingresos que entren, sirvan para que alcance perfectamente y repartir en una forma equitativa”. (Besley y Brigham, 2009, pág. 5)

Para el Comercial Segarra es necesaria la aplicación de indicadores financieros los cuales guíen el uso de los recursos, y la toma de decisiones oportunas sobre la rotación de inventarios, liquidez, solvencia y rentabilidad. Por lo tanto (Ochoa, 2012, págs. 98-99) define como “Las finanzas sirven para analizar cómo distribuir recursos escasos en el tiempo. Como evaluar y tomar decisiones sobre costos y beneficio”.

1.2.1.16. Objetivos del proceso financiero

37 La administración financiera va desde tomar decisiones, como ampliar la planta, hasta elegir como se va financiar tales ampliaciones, los gerentes de finanzas tienen la responsabilidad de decidir los términos del crédito, el tamaño del inventario que la empresa debe manejar, cuanto efectivo debe tener disponible, y que parte de las utilidades reinvertirá en el negocio y cuánto pagar como dividendos. (Besley y Brigham, 2009, págs. 5-6)

El proceso financiero indica las pautas de cómo actuar frente a las necesidades del Comercial Segarra de distribuir sus recursos, con el fin de incrementar sus utilidades, ya sea con el incremento de rotación de mercadería, reducir el stock de productos poco comerciales e invertir en nuevos productos. (Ochoa, 2012, pág. 105) Expresa que “Los directivos deben preocuparse por el flujo de efectivo de la empresa para asegurar que los déficit de flujo de efectivo producto de las operaciones sean financiados y el superávit se invierta de una manera eficiente para obtener buenos rendimientos.”

1.2.1.17. Estados financieros

Los estados financieros son herramientas útiles que permiten conocer la situación económica y financiera de la empresa, para la toma de decisiones en cuanto a su liquidez y rentabilidad.

Es el conjunto de instrumentos contables de medición financiera, que muestran la síntesis o resumen de las transacciones económicas de una entidad a una fecha o por períodos establecidos.

Balance general: Muestra la condición financiera de la empresa al clasificar sus activos conforme a su disponibilidad (circulante, fijo y diferido); a su vez clasifica sus pasivos u obligaciones a corto y largo plazo, y por diferencia de (Activos - pasivos) se determina el capital o patrimonio.

Estado de resultados: Muestra los ingresos, costos y gastos, así como la utilidad o pérdida neta resultado de las operaciones de una entidad durante un periodo determinado.

Estado de cambios en el patrimonio: Muestra los cambios en las cuentas de capital, es decir, los cambios en la inversión de los propietarios durante un período determinado.

Flujo de efectivo: Es el que determina el origen de los recursos financieros de una empresa en el futuro. Muestra de donde provienen los ingresos (ventas, financiamiento interno o externo, etc.), así como en qué y cómo se aplicarán dichos recursos. (Ochoa G y Saldívar R, 2012, pág. 94)

38 fin de identificar sus fortalezas, y aprovecharlas, así como sus debilidades actuales, y corregirlas, para sugerir las acciones que debe seguir”

1.3. Valoración crítica de los conceptos principales de las distintas posiciones teóricas sobre el Control Interno.

El control interno, es el proceso llevado a cabo por los directivos o administrativos, para dar a conocer a todos los miembros de la empresa de todos los niveles jerárquicos, cuales son los objetivos, las metas y políticas, para proporcionar seguridad razonable con el cumplimiento de dichos objetivos; además genera confianza ante terceros, ante sus empleados y con sus dueños. Hoy en día el control interno existe en innumerables organizaciones, impulsado por la parte gerencial, con el propósito de facilitar y mejorar todo proceso interno de las empresas, es por ello la importancia de implementar un control interno en el Comercial Segarra, el cual permita salvaguardar sus activos, mejorar la calidad y confiabilidad de los procesos administrativos y financieros, incrementando así la eficiencia y eficacia en la operatividad de esta empresa. El control interno está enfocado a las áreas encargadas del manejo de los procesos administrativos y financieros del Comercial Segarra; ya que son la parte integral del desarrollo y crecimiento económico y financiero, por lo tanto es preciso implementar el control interno para definir claramente los procesos que se debe seguir para evitar fraudes o irregularidades en el desarrollo de la actividad económica.

Es importante aplicar un método de evaluación de acuerdo a las condiciones de las áreas, o aplicar una combinación de los mismos, para obtener la documentación necesaria como una forma de documentar y evidenciar la evaluación del control interno, como también se debe garantizar el seguimiento a los procesos realizados, realizar revisiones periódicas para la toma de decisiones oportunas de acuerdo a las necesidades de las operaciones, los resultados y las evaluaciones realizadas, para el mejoramiento de los procesos que se realizan en las áreas administrativa y financiera y por ende para el crecimiento de la empresa.

39 marcha, que se encuentra divida en cinco etapas dinámicas e interrelacionadas como la planeación, organización, integración, dirección y control, estas etapas permitirán a la empresa direccionar su misión al cumplimiento de objetivos a largo plazo.

Así también el control interno en los procesos financieros está encaminado en preservar el patrimonio de la empresa, a través del buen manejo de los recursos, de la toma de decisiones acertadas en cuanto a sus inventarios, la cartera de crédito, sus utilidades y rentabilidad, al igual que asegurar la confiabilidad y exactitud en la presentación de la información financiera. Es por ello la importancia del control interno en los procesos administrativos y financieros, los cuales son un complemento para la evaluación de los procesos que se llevan a cabo en el Comercial Segarra, para determinar los puntos débiles y los puntos fuertes para maximizar la operatividad de la empresa.

1.4. Conclusiones parciales del capítulo.

El hombre desde tiempos memorables tiene la necesidad de llevar un control sobre sus intereses o bienes adquiridos sobre las actividades de agricultura y pesca, es por ello que se manejaba métodos de control con la finalidad de preservar su patrimonio.

El marco teórico aporta a cada investigación ya que es un profundo examen hecho a las fuentes bibliográficas, investigaciones previas, informes, proyectos, sobre el problema planteado en este caso sobre el control interno para mejorar los procedimientos administrativos y financieros del Comercial Segarra.

40

CAPÍTULO II. MARCO METODOLÓGICO

En este apartado se amplía los lineamientos de la propuesta, partiendo desde el conocimiento de la misión y visión de la empresa, para posteriormente realizar la aplicación de la metodología de investigación.

2.1. Contexto de la empresa Comercial Segarra de la ciudad de Tulcán.

En el Ecuador existen numerosas empresas dedicadas a la comercialización de variedad de productos ya sean estos importados o nacionales, en la ciudad de Tulcán se cuenta con empresas comerciales dedicadas a la compra y venta de mercadería, las cuales ofrecen sus productos directamente al consumidor final a través de sus diversos puntos de venta. En las cuales el manejo de un sistema de control interno es deficiente a diferencia de empresas de grandes ciudades y con una extensión comercial mayor.

Entre las empresas comercializadoras de la ciudad de Tulcán se encuentra al Comercial Segarra de origen Cuencano, la misma que se dedica a la comercialización de electrodomésticos, muebles, ferretería, motocicletas, colchones, colchonetas, artículos decorativos, juguetería, audio y video, y mucho más, quien planta sus bases comerciales y con 37 años de permanencia en la ciudad de Tulcán y en la provincia de Carchi se ha posicionado en el mercado por su calidad y atención personalizada. Esta empresa tiene su matriz en las calles Olmedo y Boyacá esquina, de la cual nace una sucursal pequeña de aproximadamente 50m ubicada en la calle Bolívar y Boyacá esquina hoy edificio Segarra. La empresa cuenta con tres sucursales, la matriz principal está ubicada en las calles Olmedo 54029 y Boyacá, mientras que la sucursal Nº 1 se encuentra ubicada entre las calles Bolívar y Boyacá, esquina. La sucursal Nº 2 almacén de llantas ubicado a 150 metros, pasando el aeropuerto. Y la sucursal Nº 3 lubricadora Segarra se encuentra en la Av. Veintimilla.