Facultad de Contabilidad

Auditoria tributaria preventiva y el riesgo tributario en las estaciones de servicios de combustible en la Provincia de

Huancayo

De la Cruz Garcia, Fiorela Katterine

Huancayo 2019

Esta obra está bajo licencia https://creativecommons.org/licenses/by/4.0/

Repositorio Institucional - UNCP

PERÚ

FACULTAD DE CONTABILIDAD

TESIS

AUDITORIA TRIBUTARIA PREVENTIVA Y EL RIESGO TRIBUTARIO EN LAS ESTACIONES DE SERVICIOS DE COMBUSTIBLE EN LA PROVINCIA DE

HUANCAYO

PROPONENTE

Bach. FIORELA KATTERINE DE LA CRUZ GARCIA

PARA OPTAR EL TÍTULO PROFESIONAL DE:

CONTADOR PÚBLICO

HUANCAYO – PERÚ 2019

ASESOR: LIC. RAMIRO NESTARES PALOMINO

DEDICATORIA A Dios por cuidarme durante mi camino, a mi familia por brindarme fuerzas para afrentar y superar todas las adversidades en el transcurso de mi vida.

A mis padres Orlando y Rosa, a mi hermano Rajhool por ser el sostén fundamental en todo lo que soy y en el que proyecto ser. Todo este trabajo fue gracias a ellos.

Fiorela

AGRADECIMIENTO

A la Universidad Nacional del Centro del Perú por llevar la vanguardia en la innovación científica.

Al pre grado de la Facultad de Contabilidad por sus amplios conocimientos en la formación de contadores.

Al docente Lic. Ramiro Nestares Palomino, quien con su tiempo y dedicación guio e hizo posible la presente investigación.

A las Estaciones de Servicios de Combustibles de la provincia de Huancayo, quienes permitieron la aplicación del instrumento de investigación.

La tesista.

RESUMEN

La presente investigación tiene como título Auditoria Tributaria Preventiva y el Riesgo Tributario en las Estaciones de Servicios de Combustible en la provincia de Huancayo, para ello se tuvo como problema de investigación, ¿Cómo la Auditoría Tributaria Preventiva incide en el Riesgo Tributario en las Estaciones de Servicios de Combustible en la Provincia de Huancayo? y de objetivo determinar como la Auditoria Tributaria Preventiva incide en el Riesgo Tributario. La presente investigación es de tipo aplicada, el nivel de la investigación es descriptiva, de diseño correlacional, la técnica para la obtención de datos fue la encuesta y el instrumento fue el cuestionario de preguntas. El tamaño de la muestra es de 38 estaciones de servicio de combustible.

En la presente investigación se llega a concluir que existe una relación inversa y alta entre la Auditoria Tributaria Preventiva y el Riesgo Tributario, es decir la auditoría tributaria preventiva incide de manera inversa en el Riesgo Tributario en las Estaciones de Servicios de Combustible en la Provincia de Huancayo.

Palabras claves: auditoria tributaria, riesgo tributario, contingencia, normas, infracciones y sanciones tributarias.

ABSTRACT

The present investigation has as a title preventive tax auditing and the tax risk in the fuel service stations in the province of Huancayo, for it was had as a research problem How the Tax Audit Preventive affects the Tax Risk in the Service Stations of Fuel in the Province of Huancayo? The present investigation is of applied type, the level of descriptive research, of correlational design, the technique for obtaining data was the survey and the questionnaire instrument, the sample was 38 fuel service stations. In the present investigation it is concluded that there is an inverse and high relationship between the preventive tax audit and the tax risk, that is, the preventive tax audit has an inverse impact on the Tax Risk in the Fuel Service Stations in the Province of Huancayo.

Keywords: audit, risk, tributary, contingency, norms.

Perú, señores jurados; pongo a consideración de la mesa la tesis denominada: “AUDITORIA TRIBUTARIA PREVENTIVA Y EL RIESGO TRIBUTARIO EN LAS ESTACIONES DE SERVICIOS DE COMBUSTIBLE EN LA PROVINCIA DE HUANCAYO”. La presente investigación se orienta en uno de los problemas que se suscitan en las Estaciones de Servicios de Combustible en la Provincia de Huancayo que es la carencia de una política institucional basada en la implementación de una Auditoria Tributaria Preventiva con el objetivo de verificar el correcto acatamiento de las obligaciones Tributarias tanto formales y sustanciales con el fin de brindar soluciones a las deficiencias tributarias que pudieran estar ocasionándose oportunamente y estar preparados antes de cualquier proceso total o parcial de fiscalización tributaria.

El estudio ha sido estructurado en cinco capítulos: capítulo I, está referido al Planteamiento de la Investigación, fundamentación del problema de la investigación, formulación del problema de investigación, objetivos de la Investigación, justificación de la investigación, formulación de la hipótesis de investigación, identificación, clasificación de las variables y operacionalización de las variables. El capítulo II, desarrolla el marco teórico conceptual, donde se hace referencia a investigaciones pasadas como precedentes, además refiere a las bases teóricas, legales e históricas en la que se fundamenta nuestra investigación. El capítulo III, contiene la metodología de investigación, configuración de la investigación, diseño de la investigación, universo, población, muestra, unidad de análisis, técnicas de recolección y procesamiento de datos. El capítulo IV, desarrolla el modelo de operatividad y aspecto tributario de una empresa dedicada a la venta de combustible, para dar a conocer de cómo es el giro del negocio y su diagnóstico contable y tributario. El capítulo V, refiere al trabajo de

campo y el proceso de contratación de hipótesis con la interpretación de los resultados obtenidos a través de las encuestas.

Finalmente, se presentan las conclusiones, recomendaciones, bibliografía y anexos pertinentes de la investigación.

Espero que la realización del presente trabajo de investigación sea de ayuda para las Estaciones de Servicios de Combustible, los estudiantes y personas interesadas.

La autora

ÍNDICE DE CONTENIDO

DEDICATORIA iii

AGRADECIMIENTO iv

RESUMEN v

ABSTRACT vi

INTRODUCCIÓN vii

ÍNDICE DE CONTENIDO ix

ÍNDICE DE TABLAS xiii

ÍNDICE DE FIGURAS xiv

CAPÍTULO I 16

1. PLANTEAMIENTO DE LA INVESTIGACIÓN 16

1.1. Fundamentación del problema de la investigación 16

1.2. Formulación del problema de investigación 20

1.2.1. Problema general 21

1.2.2. Problemas específicos 21

1.3. Objetivos de la investigación 22

1.3.1. Objetivo general 22

1.3.2. Objetivos específicos 22

1.4. Justificación de la investigación 23

1.4.1. Justificación teórica 23

1.5. Formulación de la hipótesis de investigación 23

1.5.1. Hipótesis general 23

1.5.2. Hipótesis específicas 23

1.6. Identificación y clasificación de las variables 24

1.6.1. Variables 24

1.7. Operacionalización de las variables 25

CAPITULO II 26

2. MARCO TEÓRICO 26

2.1. Antecedentes de la investigación 26

2.2. Bases teóricas 31

2.2.1. Auditoria Tributaria Preventiva 31

2.2.2. Riesgo tributario 43

2.3. Definición de términos básicos 48

2.4. Bases Legales 56

2.5. Base Histórica 56

2.5.1. Auditoria 56

CAPÍTULO III 58

3. METODOLOGÍA DE LA INVESTIGACIÓN 58

3.1. Método de investigación 58

3.2. Configuración de la investigación 58

3.2.1. Enfoque de la investigación 58

3.2.2. Tipo de investigación 58

3.2.3. Nivel de la investigación 59

3.3. Diseño de la investigación 59

3.4. Universo, población, muestra, unidad de análisis 60

3.4.1. Población 60

3.4.2. Muestra 62

3.4.3. Unidad de análisis 64

3.4.4. Tamaño de muestra 64

3.4.5. Selección de la muestra 64

3.5. Técnicas e instrumentos de recolección de datos 65

3.5.1. Técnicas 65

3.5.2. Instrumentos 66

3.6. Técnicas de procesamiento y análisis de datos 66

CAPITULO IV 67

4. MODELO DE OPERATIVIDAD Y ASPECTO TRIBUTARIO EN UNA EMPRESA

DEDICADA A LA VENTA DE COMBUSTIBLE 67

4.1. Nombre de la Empresa: 67

4.2. Giro Principal 67

4.3. Normatividad Legal 67

4.3.1. Ley General de Sociedades 67

4.4. Normatividad tributaria 68

4.4.1. Ley del impuesto a la Renta 68

4.4.2. Ley del Impuesto General a las Ventas 68

4.5. Normatividad Laboral 68

4.6. Diagnostico contable y tributario 68

CAPITULO V 73

5. PROCESAMIENTO ESTADÍSTICO 73

5.1. Estadística descriptiva. 73

5.2. Estadística inferencial. 78

5.2.1. Coeficiente de correlación entre la variable auditoria tributaria preventiva y

la variable riesgo tributario. 78

5.2.2. Contrastación de hipótesis con referencia a la auditoria tributaria preventiva y el riesgo tributario en las estaciones de servicios de combustible en la provincia de Huancayo. 79

5.2.3. Coeficiente de correlación entre la variable auditoria tributaria preventiva y

la dimensión contingencia tributaria. 80

5.2.4. Contrastación de hipótesis con referencia a la auditoria tributaria preventiva y la dimensión contingencias tributarias en las estaciones de servicios de combustible en

la provincia de Huancayo. 81

5.2.5. Coeficiente de correlación entre la variable auditoria tributaria preventiva y

la dimensión Normas Tributarias. 82

5.2.6. Contrastación de hipótesis con referencia a la auditoria tributaria preventiva y la dimensión normas tributarias en las estaciones de servicios de combustible en la

provincia de Huancayo. 83

5.2.7. Coeficiente de correlación entre la variable auditoria tributaria preventiva y

la dimensión Infracciones y sanciones tributarias. 84

5.2.8. Contrastación de hipótesis con referencia a la auditoria tributaria preventiva y la dimensión Infracciones y sanciones tributarias en las estaciones de servicios de

combustible en la provincia de Huancayo. 85

5.3. Discusión de resultados 86

CONCLUSIONES 91

RECOMENDACIONES 93

REFERENCIA BIBLIOGRÁFICA 94

ANEXOS 100

Anexo 01: Matriz de consistencia 101

Anexo 02: Operacionalización de las Variable Independiente 102 Anexo 03: Operacionalización de las Variable Dependiente 104

Anexo 04: Cuestionario 105

Anexo 05: Base de datos 108

Anexo 06: Fotografías 111

ÍNDICE DE TABLAS

Tabla 1: Operacionalización de la variable 25

Tabla 2: Libros y Registros Contables 37

Tabla 3: Libro y Registro MYPE Tributario 37

Tabla 4: Estaciones de Servicios de Combustible en la Provincia de Huancayo 60

Tabla 5: Distribución de la muestra estratificada 64

Tabla 6: Casos y porcentajes de la variable auditoria tributaria preventiva 73 Tabla 7: Casos y porcentajes de variable riesgo tributario 74 Tabla 8: Casos y porcentajes de la dimensión contingencia tributaria 75 Tabla 9: casos y porcentajes de la dimensión normas tributarias 76 Tabla 10: Casos y porcentajes de la dimensión Infracciones y Sanciones Tributarias 77 Tabla 11: Correlación entre la auditoria tributaria preventiva y el riesgo tributario 78 Tabla 12: Interpretación de los coeficientes de correlación 78 Tabla 13: Correlación entre la auditoria tributaria preventiva y contingencia tributaria. 80 Tabla 14: Correlación entre la auditoria tributaria preventiva y normas tributarias 82 Tabla 15: Correlación entre la auditoria tributaria preventiva y las Infracciones y sanciones

tributarias 84

ÍNDICE DE FIGURAS

Figura 1: Contribuyentes inscritos 2018. 18

Figura 2: Recaudación Tributaria – Multas (Nacional). 19

Figura 3: Recaudación Tributaria – Multas en Junín 2017 y 2018. 19 Figura 4: Porcentaje de Recaudación Ingreso – Multa, 2017. 20 Figura 5: Porcentaje de Recaudación Ingreso – Multa, 2018 20 Figura 6: Libros y registros contables obligatorios de acuerdo al régimen de renta 36

Figura 7: ¿Por qué es importante bancarizar? 40

Figura 8: Cálculo de IGV 41

Figura 9: Calculo de Primera Categoría 41

Figura 10: Determinación del Impuesto 42

Figura 11: Determinación de la Obligación Tributaria 52

Figura 12: Estación de Servicios y Gasocentro Angulo SAC Proceso Contable de los

Hidrocarburos 69

Figura 13: Estación de Servicios y Gasocentro Angulo SAC, proceso contable de la compra

de flete 70

Figura 14: Proceso contable de la compra de combustible 71

Figura 15: Proceso de área contable 72

Figura 16: Casos y porcentajes de la variable auditoria tributaria preventiva 73 Figura 17: Casos y porcentajes de variable riesgo tributario 74 Figura 18: Casos y porcentajes de la dimensión contingencia tributaria 75 Figura 19: Casos y porcentajes de la dimensión normas tributarias 76 Figura 20: Casos y porcentajes de la de la dimensión Infracciones y Sanciones Tributarias

77 Figura 21: Correlación entre la auditoria tributaria preventiva y el riesgo tributario 78

Figura 22: Correlación entre la auditoria tributaria preventiva y la contingencia tributaria

80 Figura 23: Correlación entre la auditoria tributaria preventiva y normas tributarias 82 Figura 24: Correlación entre la auditoria tributaria preventiva y el Infracciones y sanciones

tributarias 84

CAPÍTULO I

1. PLANTEAMIENTO DE LA INVESTIGACIÓN 1.1. Fundamentación del problema de la investigación

Hoy en día las empresas son agentes económicos que constituyen uno de los pilares fundamentales para el desarrollo nacional y para el acatamiento de sus obligaciones tributarias, ellas tienen que regirse a un conjunto de normas que reglamentan el acatamiento de las obligaciones formales y sustanciales y desde el momento de iniciar sus actividades enfrenta diversos riesgos tributarios y sanciones establecidas por la SUNAT.

El riesgo tributario es una incertidumbre que enfrentan las empresas y nacen debido a que en nuestro medio empresarial existen comunicaciones, declaraciones y documentos falsos o adulterados que ayudan a reducir de manera parcial o total la base imponible, así mismo existen fraudes en los registros, libros de contabilidad, estados financieros y declaraciones juradas como: raspadura, tacha de anotaciones y asientos contables con datos errados para perjudicar la recaudación tributaria del fisco.

El incumplimiento de las normas tributarias referidas a la determinación de los impuestos (ajustes, adiciones y deducciones) inciden en el rendimiento económico de las empresas el cual se ve perjudicado por la mala interpretación y aplicación de las leyes y sus reglamentos más la

falta de asesoría profesional generan mayores cargas tributarias como el pago por concepto de mora, multas e intereses para el contribuyente.

Las estaciones de servicios de combustibles al ser agentes económicos son susceptibles a los riesgos tributarios que, luego de fiscalizaciones (definitiva y parcial) efectuadas por la administración tributaria dan inicio a reparos tributarios liberando conflictos financieros para contrarrestar a dichas obligaciones.

El problema se va agravando cuando: La Superintendencia Nacional de Aduanas y de Administración tributaria, SUNAT, al proyectarse metas de recaudación y garantizar los ingresos presionan cada vez más a los contribuyentes sumado a eso la facultad discrecionalidad que tienen sus auditores de analizar e interpretan las normas tributarias siempre a favor del fisco (González, 2015). Así mismo, el ex jefe de la SUNAT, Víctor Shiguiyama, manifestó que: la capacidad del sistema que contamos hoy en día no da para mayor presión tributaria y lo ideal sería contar con una que oscile cerca al 20% del PBI (Shiguiyama, 2018). Y para ello nuestro gobierno central en su afán de obtener mayor caja fiscal, crea impuestos que incrementa la presión tributaria en las empresas.

En el periodo 2016 la presión tributaria obtuvo un incremento de 15.3% a 18%. Y en el año 2017 disminuyó a 12.9% y según el diario El Comercio (2019) el año 2018 alcanzamos una presión tributaria del 13.5% lo que pone de manifiesto que el aporte de los empresarios al fisco ha disminuido y no tiende a incrementar significativamente convirtiéndose en un motivo de preocupación pare el gobierno peruano y la SUNAT que se encarga de la recaudación, hecho que podría elevar el nivel de riesgo.

Es cierto que la presión tributaria es mayor cuando menor son las evasiones y la informalidad en una economía. La ex jefa de la SUNAT, Tania Quispe, sostuvo que: para fortalecer la presión tributaria es necesario continuar la lucha contra la evasión; la cual dependerá de la decisión política tributaria (Quispe, 2014). Los empresarios deben estar

preparados para esa presión, realizando Auditorias Tributarias Preventivas ya que esta ayuda obtener un control anticipado y sobre todo constata el adecuado cumplimiento de las obligaciones tributarias sustanciales y formales anticipándose a la labor de la Administración Tributaria que al tener la facultad sancionadora y fiscalizadora es la autorizada de verificar el adecuado cumplimiento de las obligaciones tributarias.

Mediante la información proporcionada por la Administración Tributaria a través de su página web se obtuvo conocimiento que a diciembre del 2018 hubo 9’419,017 contribuyentes inscritos a nivel nacional del cual 320,515 se encuentran registrados en nuestra región Junín, tal como podemos visualizar en la siguiente figura.

Figura 1: Contribuyentes inscritos 2018.

Fuente: SUNAT (2018)

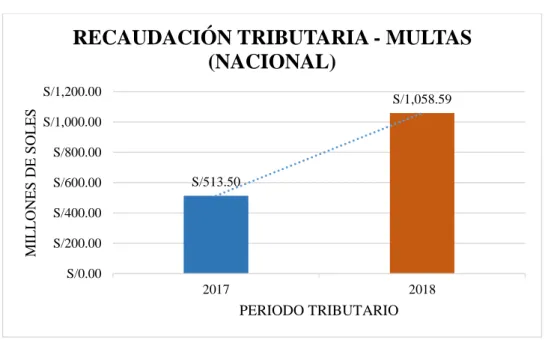

Nuestra Administración Tributaria recaudó a diciembre del 2017 la adición de S/.

81224170167.52, así mismo para el periodo diciembre del 2018 se obtuvo la suma de S/

S/.90918298995.72. Como se logra observar existe un incremento de 11.9%, como parte de los ingresos, se registran las multas que en el periodo 2017 se obtuvieron S/513235473.93 y para el ejercicio 2018 alcanzaron el importe de S/1058591187.88 notorio incremento del 106.2%.

Los resultados se muestran en el siguiente gráfico 320515;

3% 9098502; 97%

97%

CONTRIBUYENTES INSCRITOS 2018

1 2

Figura 2: Recaudación Tributaria – Multas (Nacional).

Fuente: SUNAT (2019).

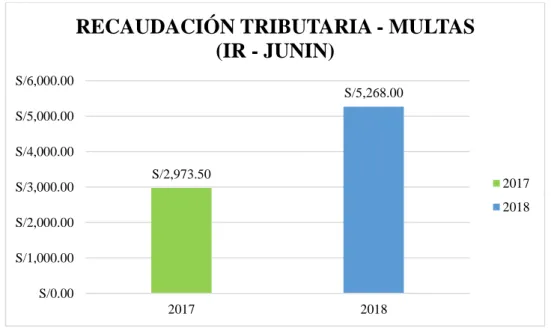

En la Intendencia Regional de Junín los ingresos tributarios fueron S/ 459.8 (millones de soles) en el 2017 y para el periodo 2018 fueron S/510.5 (millones de soles); la cual se incrementó en 11%. Con respecto a las multas en el 2017 se obtuvo S/2973.50 y para el periodo 2018 fue una adición de S/5268 soles. Se visualiza que hubo un incremento de 77.16%.

Figura 3: Recaudación Tributaria – Multas en Junín 2017 y 2018.

Fuente: SUNAT (2019).

De acuerdo a los datos presentados, podemos observar que el porcentaje de los ingresos por multa es de 0.64% del total de los ingresos recaudados por la Intendencia Región Junín 2017.

S/513.50

S/1,058.59

S/0.00 S/200.00 S/400.00 S/600.00 S/800.00 S/1,000.00 S/1,200.00

2017 2018

MILLONES DE SOLES

PERIODO TRIBUTARIO

RECAUDACIÓN TRIBUTARIA - MULTAS (NACIONAL)

S/2,973.50

S/5,268.00

S/0.00 S/1,000.00 S/2,000.00 S/3,000.00 S/4,000.00 S/5,000.00 S/6,000.00

2017 2018

RECAUDACIÓN TRIBUTARIA - MULTAS (IR - JUNIN)

2017 2018

Figura 4: Porcentaje de Recaudación Ingreso – Multa, 2017.

Fuente: SUNAT (2019).

Respecto al periodo 2018, la recaudación por concepto de multas fue el 1.02% del total de los ingresos recaudados por la Intendencia Región Junín.

Figura 5: Porcentaje de Recaudación Ingreso – Multa, 2018 Fuente: SUNAT (2019).

Se visualiza que hubo un aumento en la recaudación durante el periodo 2018 respecto al periodo 2017 con una proyección de aumento en el 2019, situación que muchas veces fueron producidas por la constante modificación de las normas tributarias, de la legislación tributaria y de la mala interpretación de ellas trayendo consigo la incorrecta determinación de la deuda

INGRESOS 2017 99.36%

MULTA 2017 0.64%

RECAUDACIÓN DE INGRESO - MULTA, 2017

INGRESOS 2017 MULTA 2017

INGRESOS 2018;

S/510,528.58 ; 98.98%

MULTA 2018;

S/5,268.00; 1.02%

RECAUDACIÓN DE INGRESO - MULTA 2018

tributaria, de manera que con la correcta aplicación de una Auditoria Tributaria Preventiva (ATP) a las Estaciones de Servicios de Combustible en la Provincia de Huancayo les ayudará a saber cuál es la situación actual del negocio, así como corroborar que la información determinada y declarada ante la Administración se encuentran debidamente sustentada y anotadas en los Libros y Registros Contables.

La realidad descrita me ha incentivado a ejecutar esta investigación ya que la Auditoria Tributaria Preventiva (ATP) ofrece una alternativa de solución a las Estaciones de Servicios de Combustibles en la Provincia de Huancayo permitiendo identificar anticipadamente las contingencias tributarias de manera que puedan corregirse las deficiencias tributarias y disminuir los riesgos tributarios por el incumplimiento y/o mal cumplimiento de las obligaciones tributarias que traen consigo sanciones consignadas en nuestro código tributario.

1.2. Formulación del problema de investigación

Por todo lo expuesto, he visto por conveniente presentar el problema general que a su vez es nuestro objeto de estudio

1.2.1. Problema general.

¿Cómo la Auditoria Tributaria Preventiva incide en el Riesgo Tributario en las Estaciones de Servicios de Combustible en la Provincia de Huancayo?

1.2.2. Problemas específicos.

De igual manera se presenta tres problemas específicos considerando las dimensiones y consistente con el problema general:

¿Cómo la Auditoria Tributaria Preventiva incide en las contingencias tributarias en las Estaciones de Servicios de Combustible en la Provincia de Huancayo?

¿Cómo la Auditoria Tributaria Preventiva incide en la aplicación inadecuada de las normas tributarias en las Estaciones de Servicios de Combustible en la Provincia de Huancayo?

¿Cómo la Auditoria Tributaria Preventiva incide en las infracciones y sanciones tributarias en las Estaciones de Servicios de Combustible en la Provincia de Huancayo?

1.3. Objetivos de la investigación

Luego de haber planteado los problemas de la investigación se hace necesario presentar los objetivos, que son las metas a las cuales se arriba luego de haber culminado con todo el proceso investigativo, siendo los siguientes:

1.3.1. Objetivo general.

Como objetivo general se planteó el siguiente:

Determinar como la Auditoria Tributaria Preventiva incide en el Riesgo Tributario en las Estaciones de Servicios de Combustible en la Provincia de Huancayo

1.3.2. Objetivos específicos.

Los objetivos específicos se constituyen con la finalidad de obtener resultados específicos al efectuar el estudio de investigación, debiendo tenerse en cuenta la importancia del estudio y su contribución al conocimiento, en el presente estudio son:

Establecer la incidencia de la Auditoria Tributaria Preventiva en las contingencias tributarias en las Estaciones de Servicios de Combustible en la Provincia de Huancayo.

Determinar la incidencia de la Auditoria Tributaria Preventiva en la aplicación inadecuada de las normas tributarias en las Estaciones de Servicios de Combustible en la Provincia de Huancayo.

Determinar la incidencia de la Auditoria Tributaria Preventiva en las infracciones y sanciones tributarias en las Estaciones de Servicios de Combustible en la Provincia de Huancayo.

1.4. Justificación de la investigación 1.4.1. Justificación teórica.

La presente investigación aborda temas y definiciones relacionadas con la Auditoria Tributaria Preventiva y el Riesgo Tributario, lo cual requirió de una investigación precisa relacionada con las obligaciones, infracciones y sanciones tributarias.

Surgió a la necesidad de determinar como la Auditoria Tributaria Preventiva incide en el Riesgo Tributario en las Estaciones de Servicios de Combustible en la provincia de Huancayo;

motivo el cual se busca estudiar los procesos de Auditoria Tributaria Preventiva que tenga relación con los Riesgo Tributario.

La Auditoria Tributaria Preventiva cooperará a realizar una gestión tributaria con menos riesgos, la misma que ayudará a realizar correcciones antes de una fiscalización.

La investigación se enfocó en las Estaciones de Servicios de combustible en la Provincia de Huancayo.

1.5. Formulación de la hipótesis de investigación 1.5.1. Hipótesis general.

La Auditoria tributaria preventiva incide significativamente en el riesgo tributario en las Estaciones de Servicios de Combustible en la Provincia de Huancayo.

1.5.2. Hipótesis específicas.

La Auditoria Tributaria Preventiva incide significativamente en las contingencias tributarias en las Estaciones de Servicios de Combustible en la Provincia de Huancayo.

La Auditoria Tributaria Preventiva incide significativamente en la aplicación inadecuada de las normas tributarias en las Estaciones de Servicios de Combustible en la Provincia de Huancayo.

La Auditoria Tributaria Preventiva tiene incidencia significativa en las infracciones y sanciones tributarias en las Estaciones de Servicios de Combustible en la Provincia de Huancayo.

1.6. Identificación y clasificación de las variables 1.6.1. Variables.

Variable Independiente: VI = X1 = Auditoria Tributaria Preventiva Dimensiones:

X1.1 = Revisión de Libros y Registros Contables X1.2 = Revisión de Documentación sustentatoria X1.3= Cálculo de los impuestos

X1.4= Correcciones y Ajustes necesarios

Variable Dependiente: VD = Y1 = Riesgo Tributario Dimensiones

Y1.1 = Contingencia Tributaria Y1.2 = Normas Tributarias

Y1.3 = Infracciones y Sanciones Tributarias Donde:

𝑌 = 𝐹(𝑋)

Es ineludible mostrar la influencia de la Auditoria Tributaria Preventiva en las Estaciones de Servicios de Combustible en la Provincia de Huancayo.

Por lo cual:

Voy a fijar que la Auditoria Tributaria Preventiva reduce significativamente los Riesgos Tributarios en las Estaciones de Servicios de Combustible en la Provincia de Huancayo.

1.7. Operacionalización de las variables

Tabla 1: Operacionalización de la variable

2.2 CONCEPTO DIMENSIÓN INDICADORES ESCALA

AUDITORIA TRIBUTARIA PREVENTIVA

Es el examen para comprobar el correcto cálculo de los impuestos y el correcto cumplimiento de las obligaciones tributarias y de ser el caso, efectuar las correcciones y ajustes necesarios (Reyes, 2015).

Revisión de Libros y Registros Contables

Libro de inventarios y balances Libro diario

Libro mayor Libro caja y bancos Registros de Costos

Registro de Inventario Valorizado Registro de Activos fijos

Registro de compras Registro de ventas

Ordinal Revisión de documentación

sustentatoria

Declaraciones Juradas

Comprobantes de Pago de impuestos.

Medios de pago - bancarización Comprobantes de detracción Cálculo de los impuestos

Liquidación de impuestos de meses anteriores.

Hojas de liquidación de impuestos del periodo

Correcciones y ajustes necesarios

Correcciones Ajustes

RIESGO TRIBUTARIO

Es la exigencia de sumas adicionales por el no cumplimiento y/o mala aplicación de las normas tributarias (Rodriguez, Roji, Roji, y Sánchez 2014).

Es el riesgo que se corre por no detectar irregularidades y/o errores a causa del mal cumplimiento de las obligaciones sustanciales y formales; las cuales originan multas, que deterioran el patrimonio de la empresa (Falconi, 2017).

Contingencia Tributaria

Obligaciones Formales Obligaciones Sustanciales

Aplicación inadecuada de

Normas tributarias Normas Tributarias

Infracción y Sanción Tributaria

Multas Comiso Cierre Fuente: la investigadora.

CAPITULO II 2. MARCO TEÓRICO 2.1. Antecedentes de la investigación

En la búsqueda de referencias para la investigación se exploró detalladamente estudios elaborados y afines a ella tanto a nivel internacional, nacional y regional.

INTERNACIONALES

Figuran estudios previos que nos orientan sobre la Auditoria Tributaria Preventiva y el Riesgo Tributario. Los cuales fueron ejecutados por los siguientes autores:

Anasi y Montenegro presentan su tesis de pregrado denominada “Auditoria Tributaria como herramienta de Aseguramiento de la Información Contable Financiera, caso práctico Alimentos y Negocios Asociados Cia. LTDA. (Subway)”. Concluyen que:

La compañía no tiene bien definidas sus políticas contables y administrativos, así mismo se observó la existencia de intereses y multas tributarias producto de las declaraciones presentadas. Además, el deficiente control que lleva la empresa es perjudicial para la empresa tanto tributario, financiero y económico. (Anasi y Montenegro, 2015).

De la tesis desarrollada me atrevo a mencionar que la empresa enfrenta un riesgo tributario en el ámbito que carece de un control en la documentación contable creando una desorientación para declarar correctamente y oportunamente.

Illapa en su trabajo de investigación “Auditoría tributaria a la industria gráfica Editext de la ciudad de Riobamba, en el periodo comprendido entre el 1 de enero y el 31 de diciembre del 2013”, la investigación es de tipo aplicada con un diseño de investigación experimental, y como método general utilizado por el investigador, el científico, la investigación fue un análisis de caso, desarrollada en la Universidad Nacional de Chimborazo, Riobamba, Ecuador. Concluye que:

Para que funcione correctamente la Industria Gráfica Editext tendrá que cumplir con las obligaciones tributarias del contribuyente que se encuentra estipulado en el Código Tributario de su país para sí evitar posibles transgresiones que a corto plazo pueden causar problemas por el incumplimiento de ellas (Illapa, 2015).

NACIONALES

Llonto en su trabajo de investigación de título “La Auditoria Tributaria Preventiva y su repercusión para disminuir el Riesgo Tributario en la Empresa de Transporte Jesucristo Redentor E.I.R.L 2016”. Concluye que:

La aplicación de una buena auditoria oprime significativamente los riesgos tributarios, es decir oprime la posibilidad de ser sancionada administrativamente y brinda las armas para que pueda contrarrestar posibles reparos ante una fiscalización. Transportes Jesucristo Redentor E.I.R.L presenta riesgo tributario en cuanto a su proceso contable en su registro de ventas, compras, libro diario, declaraciones y presentación de PDT mensual debido a que no cuentan con actualizaciones respecto al Código Tributario, Ley del IGV, Ley del IR y sus respectivos reglamentos, además las obligaciones tributarias de la empresa se encuentran débiles ya que

los comprobantes de pago no cuentan con depósitos de detracción. Así mismo, se observó que se omitieron ingresos de acuerdo a los registros de Ventas (Llonto, 2019).

Aliaga presenta su tesis de maestría titulada “La Auditoria Tributaria Preventiva y las sanciones tributarias que aplica la SUNAT a los contribuyentes del Régimen General del Impuesto a la Renta en el Distrito de Huánuco, Periodo 2016” de la Universidad de Huánuco, Perú. Concluye que: los contribuyentes del régimen general no pueden enmendar a tiempo las infracciones que comenten de manera deliberada y/o inconscientemente trayendo consigo sanciones tributarias; las cuales son reducidas por la aplicación de una auditoria tributaria preventiva. (Aliaga, 2018).

Por su parte Espinoza realizó la tesis de maestría denominada “La Auditoria Tributaria Preventiva y su influencia en el riesgo de una fiscalización Tributaria en las empresas constructoras de la Ciudad de Huánuco en el ejercicio Fiscal 2015”, concluye que la Auditoria Tributaria Preventiva tiene como finalidad detectar de manera oportuna los errores, subsanarlos y evitar desequilibrios económicos producto de una fiscalización (Espinoza, 2018).

El conocimiento y la actualización de las normas tributarias influyen significativamente ya que desconocer alguna de ellas podría ocasionar errores al momento de contabilizar los comprobantes y registros contables.

Aldrin en su tesis de pregrado sobre “Auditoria Tributaria Preventiva, para el cumplimiento de las obligaciones Tributarias de las empresas del sector comercio del Perú: Caso Empresa Edicsem SAC” de la Universidad Católica Los Ángeles Chimbote, Lima, Perú. Concluye que

“la Auditoria Tributaria Preventiva mejora la gestión administrativa y tributaria, siempre y cuando se aplique de manera adecuada, bajo el cumplimiento de leyes, normas y demás regulaciones pertinentes” (Aldrin, 2018, p.89).

Chinguel y Guzmán realizaron la tesis de pregrado sobre “Auditoria Tributaria Preventiva como mecanismo para evitar posibles infracciones y sanciones Tributarias en la empresa Ecovive SAC para el ejercicio fiscal 2016” concluye que:

Se ha logrado identificar errores cometidos en la entidad gracias a la aplicación de la auditoria tributaria preventiva y se ha establecido medidas correccionales para subsanarlas antes de ser notificada por SUNAT, ya que asegura el cumplimiento de las normas contables, políticas y reglamentos vigentes. (Chinguel y Guzmán, 2017).

Ponce indica en su tesis “La auditoría tributaria preventiva y su repercusión en el riesgo tributario de la empresa hotelera Recreo año 2015”, concluye que: la repercusión que tiene la Auditoria Tributaria Preventiva es de manera positiva en los riesgos tributarios. Ayuda a diagnosticar contingencias tributarias acogiéndonos a un régimen de gradualidad para la subsanación voluntaria (Ponce, 2016). Como podemos ver, la auditoria tributaria preventiva es un control anticipado que reside en verificar el correcto cumplimiento de las obligaciones tributarias y nos da la opción de subsanar voluntariamente los errores cometidos en el ejercicio de la profesión.

Andrade, Pérez, y Ticona manifiestan en su tesis: “Auditoria Tributaria Preventiva y riesgo tributario en la empresa La Muralla Inversiones Inmobiliarias SAC., año 2015”. Indica que: es necesario implementar Auditoria Tributaria Preventiva con el objetivo de conocer en qué contexto se encuentra y que medidas correctivas plantear para el correcto cumplimiento de las obligaciones tributarias (Andrade, Pérez y Ticona, 2016).

De lo mencionado me atrevo a decir que: la Auditoria Tributaria Preventiva (ATP) tiene como objetivo detectar riesgos tributarios y plantear medidas correctivas para su solución.

Carranza realizó su investigación sobre “Aplicación de una auditoría tributaria preventiva en la empresa Import SAC para el ejercicio fiscal 2013, en la ciudad de Chiclayo, a fin de evitar posibles infracciones y sanciones administrativas”, trabajo de tipo aplicada con un diseño

descriptivo como población se trabajó a la empresa IMPORT SAC. Concluye que: la auditoría tributaria preventiva ayuda a advertir errores antes de un proceso de fiscalización dándonos la posibilidad de acogernos a una gradualidad de hasta el 95% (Carranza, 2015).

Mundaca realizó la investigación sobre “La Auditoria Tributaria Preventiva y su Impacto en los Recursos Financieros y Económicos de la empresa RC Construcciones & Servicios SAC, Distrito Trujillo, Año 2016” en la cual concluyen que:

La empresa RC Construcciones y Servicios SAC tienden a tener riesgos tributarios ya que presentan declaraciones con errores, las cuales les llevaran a una fiscalización por parte de la administración tributaria si es que no regulariza las omisiones del impuesto a la renta y del IGV (Mundaca, 2016).

REGIONALES

Montero y Sachahuamán presentaron su investigación titulada “Auditoria Tributaria Preventiva y su incidencia en los Riesgos Tributarios en las empresas constructoras de la Provincia de Huancayo” de tipo aplicada, nivel de investigación descriptiva y de método descriptivo. Las tesistas concluyen que la aplicación de la Auditoria Tributaria Preventiva es un mecanismo para reducir contingencias tributarias que suscitan en un proceso de fiscalización por parte de SUNAT (Montero y Sachahuamán, 2016).

Gamarra e Hinostroza (2015) muestran en su tesis titulada: “Auditoria Tributaria Preventiva como mecanismo para reducir contingencias tributarias en las empresas de transportes de la provincia de Huancayo”. Concluyen que “la falta de actualizaciones tributarias para su personal o la falta de suscripciones a informativos legales y tributarios dan origen al mal cumplimiento de las obligaciones” (p.202).

2.2. Bases teóricas

2.2.1. Auditoria Tributaria Preventiva.

2.2.1.1. Auditoría.

La auditoría es una respuesta a una necesidad social, concebida por el desarrollo de la globalización y de la economía. En el presente trabajo de investigación cito algunos autores para expresar un mismo concepto debido al vasto desarrollo que ha tenido esta disciplina en los últimos años.

La auditoría es una especialización de la ciencia contable, una de las más relevantes de nuestros tiempos, entendida como un examen independiente de la información financiera. Es un examen que transparenta la información contable o cuentas del negocio en información fidedigna, certera y racional (León, 2018).

La Auditoria es un estudio especializado a los documentos que dan soporte de manera técnica, legal, contable y financiera. Es la evaluación a los Estados Financieros (EEFF) llevados a cabo por un auditor para garantizar que se haya aplicado los Principios de Contabilidad Generalmente Aceptados en los distintos libros de contabilidad con el fin de otorgar credibilidad y confianza a terceros que se encuentran interesados en los Estados Financieros de la empresa. El auditor quien lleva acabo esta evaluación sistemática debe ser una persona ajena al ente, para evitar vínculos que puedan verse reflejados en la opinión del auditor (Ponce, 2016).

Auditoría es verificar la información operacional, administrativa y financiera; para determinar si es veraz, confiable y oportuna. Así mismo es revisar y evaluar si las operaciones se hayan realizado bajo los ordenamientos establecidos (Sandoval, 2012).

Entendiendo que la auditoria es un examen a la información contable y financiera por parte de una tercera persona ajena a quien o quienes las prepararon. También es un trabajo planificado que tiene como objetivo obtener, evaluar y analizar las evidencias la cual finaliza

con el informe del auditor que comunica los actos y eventos económicos manifestados en la entidad.

2.2.1.2. Auditoria Tributaria.

Evalúa la manera en que se haya determinado las obligaciones tributarias a las que están afectadas las empresas. Así mismo, se realiza teniendo en cuenta la normativa tributaria vigente en cada periodo a fiscalizar, así como las NIIFS, que permite revisar la conciliación de los aspectos legales y contables para verificar la correcta determinación de la base imponible del impuesto. Para su realización de la auditoría tributaria del impuesto a la renta debemos contar con conocimientos de legislación tributaria y se debe utilizar Estados Financieros (EE. FF) emitidos bajo los criterios de las NIIFS (León, 2018).

A palabras de Canahua la auditoria es un “término que se emplea para mencionar a los órganos estatales; encargados de la administración de tributos. En el caso de los tributos de alcance nacional, se entiende que se está haciendo referencia a la SUNAT” (Canahua, 2016, p.5).

Es un examen de carácter preventivo o fiscal que se realiza a las obligaciones tributarias de una empresa. El examen preventivo lo realizan auditores independientes especializados en tributación y es de carácter voluntario mientras que, el examen fiscalizador lo dispone la Administración Tributaria y es obligatorio; con el fin de determinar la autenticidad de las operaciones y de la situación financiera manifestada por los contribuyentes a través de su declaración jurada tributaria (DJ) (Baila, 2015).

De acuerdo a Reyes es la evaluación objetiva de los hechos y afirmaciones relacionados con actos tributarios, a fin de comunicar y garantizar la razonabilidad de los registros contables y de las Declaraciones Juradas (DJ) a las partes interesadas (Reyes, 2015).

Es realizado por un auditor tributario de la Administración tributaria o uno independiente y tiene como fin verificar y garantizar el cumplimiento de manera correcta las obligaciones tributarias (Flores, 2012).

Según Pereda es un examen al cumplimiento de las obligaciones tributarias por parte de los contribuyentes, en ella se analiza y se revisa las DJ, los estados financieros, registros contables, libros y los documentos sustentatorios, a fin de evaluar el correcto cumplimiento de las obligaciones del contribuyente (Pereda, 2011).

Son procedimientos que establecen si han sido aplicados de forma razonable las normas contables y si se han desarrollado y aplicados justamente las leyes tributarias que afectan a la empresa (Chávez, 2009).

Clases de Auditoria Tributaria Flores cataloga en tres divisiones 1. “Por su campo de acción:

a. Auditoria Tributaria Fiscal b. Auditoria Tributaria Preventiva 2. Por iniciativa

a. Voluntaria b. Obligatoria 3. Por el ámbito funcional

a. Integral” (Flores, 2012, p. 9).

Técnicas de la Auditoria Tributaria

León (2018) afirma: “son métodos de investigación y procedimientos prácticos, que tienen como objetivo obtener información y evidencias para realizar las evaluaciones y confirmaciones para emitir su informe final u opinión profesional” (p.51).

Etapas de la Auditoria Tributaria Flores divide en tres etapas, las cuales son:

“Planeación: Es desarrollar un plan de auditoría, con el fin de minimizar riesgos en los diferentes procesos.

Trabajo de campo: Se ejecuta lo planeado, aplicando los procedimientos de auditoría.

Informe: Se determina la deuda tributaria” (Flores, 2012, p.9).

Métodos de la Auditoria Tributaria

Flores menciona que existen dos métodos que utiliza la auditoria tributaria, las cuales son:

Método tradicional: Consiste verificar si la información (financiera y contable) esté preparada en base a las NICs y NIIFs y en base a la legislación tributaria.

Método analítico: Consiste en revisar y analizar la información contable y tributaria de una partida específica (Flores, 2012, p. 143).

Objetivos de la Auditoria Tributaria Según Flores (2012) los objetivos son:

Determinar si las DJ son autenticas

Verificar que guarda relación la documentación sustentatoria, las operaciones anotadas en los registros contables con la información declarada en las DJ

Verificar que los créditos, bases imponibles, tasas e impuestos están correctamente sustentadas y aplicadas (p.8-9).

Auditoria tributaria preventiva

Parra explica que la ATP se enfoca a las circunstancias que deben corregirse para evitar errores que podrían generar contingencias tributarias como: multas con sus respectivos intereses moratorios y sanciones (Parra, 2019).

Es la revisión a los libros contables y a la documentación sustentatoria; con el fin de demostrar el correcto cálculo de los impuestos y correcto cumplimiento de las obligaciones tributarias y de ser el caso, efectuar las correcciones y ajustes necesarios (Reyes, 2015).

La auditoría tributaria preventiva ayuda al contribuyente a evitar y/o prevenir contingencias fiscales en el futuro. Ésta herramienta ayuda a perfeccionar la información contable con orientación fiscal y garantiza la información de los EEFF (Ventura, 2014).

Por otro lado, la Auditoria Tributaria Preventiva es un control que verifica el apropiado acatamiento de las obligaciones tributarias. El objetivo es ayudar a revelar posibles contingencias y presentar las posibles soluciones para minimizar los riesgos ante una fiscalización (Pastor y Rocano, 2010).

Objetivos de la Auditoria Tributaria Preventiva

Es la que ejercen las auditoras o consultoras privadas por sus servicios profesionales independientes, externos a la empresa. Ellas tienen los siguientes objetivos:

Evaluar la autenticidad de los resultados de la empresa, así como de la materia imponible.

Revisar si las operaciones anotadas y tratadas en la contabilidad son verídicas.

Verificar si se aplica las prácticas contables sustentadas en las NIIFS, para establecer las diferencias como la legislación tributaria vigente del ejercicio fiscal auditado.

Corroborar el cumplimiento de las obligaciones formales y sustanciales (León, 2018, p. 48).

Razones para Realizar una Auditoría Tributaria Preventiva

Núñez (2014) en su en su trabajo de investigación titulada “Diseño de un Programa de Auditoria Tributaria Preventiva IGV- RENTA para empresas comercializadoras de Combustible Líquido en la ciudad de Chiclayo” da a conocer las razones para realizar auditoria tributaria preventiva

“La razón principal es dar a conocer la situación tributaria de la empresa a una fecha dada, ya que anticipa los riesgos tributarios y da la posibilidad de corregirlos, además determina el importe que significaría regularizar voluntariamente dichas omisiones” (p.25).

2.2.1.3. Libros y registros Contables

“Todo negocio debe llevar libros y registros contables, con la finalidad de proteger los intereses de la empresa” (Código de Comercio, 1902, p.10).

Todo contribuyente debe presentar lo siguiente:

Figura 6: Libros y registros contables obligatorios de acuerdo al régimen de renta Fuente: Caballero Bustamante (2010)

SUNAT (2018) de la información proporcionada por la SUNAT, la obligatoriedad de llevar los libros contables se basa en los ingresos obtenidos y a la unidad impositiva tributaria (UIT), siendo hoy en día el valor de la UIT de S/4200 vigente en el ejercicio en curso.

El régimen tributario fija el número de libros que debemos llevar y se resumen en la siguiente tabla:

LIBROS Y REGISTROS CONTABLES

LIBROS PRINCIPALES DIARIO, NAYOR INVENTARIO Y

BALANCES

LIBROS AUXILIARES OBLIGATORIOS

REGISTRO DE COMPRAS, VENTAS, LIBRO CAJA Y BANCOS, REGISTRO DE CONTROL DE INVENTARIO, REGISTRO DE CONTROL DE BIENES DEL ACTIVO FIJO, REGISTRO

DEL REGIMEN DE RETENCIONES, PERCEPCINES Y ENTRE OTROS

LIIBRO AUXILIARES VOLUNTARIOS REGISTRO DE CONTROL DE CUENTAS POR COBRAR, POR PAGAR, , LIBRO

BANCOS , LIBRO CAJA Y ETC

Tabla 2: Libros y Registros Contables

REGIMEN TRIBUTARIO LIBROS OBLIGADOS

RER Registro de ventas y registro de compras

RG Ingresos brutos al año Libros Obligados según a la UIT vigente

Hasta 300 UIT Registro de compras y registro de compras y Libro Diario formato simplificado

Más de 300 UIT hasta 500 UIT

Libro diario, mayor, Registro de Compras y Registro de ventas

Más de 500 UIT hasta 1700 UIT

Libro de Inventario y Balances, Diario; Mayor, Registro de Compras y Registro de Ventas Más de 1700 UIT Contabilidad completa

Fuente: SUNAT (2019).

Desde el 01/01/2017 entra en vigencia el Régimen MYPE Tributario, éste régimen está orientado para las medianas y pequeñas empresas, pudiendo ser: personas naturales, personas jurídicas, sucesiones indivisas y sociedades conyugales. Pueden permanecer en ella si no llegasen a superan los 1700 UIT de ingresos netos en el año.

Sobre el correcto llevado de los libros y registros del Régimen MYPE Tributario (RMT) podemos visualizar en la siguiente figura:

Tabla 3: Libro y Registro MYPE Tributario

Fuente: SUNAT (2019).

2.2.1.3.1. Libro de inventario y balances.

“En este libro debe contener la relación detallada del inventario inicial, es decir la relación exacta del activo, pasivo y patrimonio. Así mismo, al finalizar el ejercicio se registrará el inventario de cierre” (Ortega y Pacherres, 2010, p.9).

INGRESOS NETOS ANUALES < 300UIT

INGRESOS NETOS ANUALES > 300UIT y < 500

UIT

INGRESOS NETOS ANUALES >

500 UIT y < 1700 UIT

Registro de compras Registro de compras Registro de compras

Registro de ventas Registro de ventas Registro de ventas

Libro Diario formato simplificado

Libro Diario

Libro mayor

Libro diario

Libro Mayor

Libro de Inventario y Balances

2.2.1.3.2. Libro Diario.

“Es un libro cuyo primer asiento registra el inventario inicial y según el Artículo Nº38 del Código del Comercio se registra en un orden cronológico día por día, todas las operaciones, que serán transferidas al libro mayor” (Ortega y Pacherres, 2010, p.9).

2.2.1.3.3. Libro Mayor.

“En este libro se traslada cada asiento del diario por orden riguroso de fechas. Se abre en forma de cuenta, trasladando las cifras al debe o al haber según corresponda” (Ortega y Pacherres, 2010, p.9).

2.2.1.3.4. Libro caja y bancos.

“Es obligatorio para todos aquellos perceptores de rentas de tercera categoría que se encuentren obligados a llevar contabilidad completa, y que corresponde a aquellos sujetos cuyos ingresos brutos anuales superan las 150 UIT” (Ortega y Pacherres, 2010, p.41).

2.2.1.3.5. Registro de Costos.

“Es exigible para los contribuyentes de renta de tercera categoría, contiene la información mensual de los diferentes elementos del costo, según las normas tributarias, relacionados con el proceso productivo del período y que determinan el costo de producción respectivo” (Ortega y Pacherres, 2010, p.181).

2.2.1.3.6. Registro de Inventario Valorizado.

“Detalla toda la información por cada tipo de existencia, proveniente de la entrada y salida al almacén y sustentada en comprobantes de pago y/o documentado” (Ortega y Pacherres, 2010, p.185).

2.2.1.3.7. Registro de Activo Fijo.

“Todo contribuyente que genera rentas empresariales y que tenga por lo menos un activo fijo de su propiedad; ya sea, adquirida mediante leasing o contratos similares, se encuentra obligado a llevar un registro de activos fijos” (Ortega y Pacherres, 2010, p.146).

2.2.1.3.8. Registro de compras.

Deben ser llevados por los contribuyentes del IGV inclusive cuando no lo sean, así mismo;

es exigible para los sujetos del RER. El plazo de atraso es de 10 días hábiles, que se cuentan desde el primer día hábil del mes siguiente a aquel en que se reciba el comprobante de pago (Ortega y Pacherres, 2010, p.146).

2.2.1.3.9. Registro de Ventas.

Tiene como finalidad determinar con precisión los impuestos retenidos, los intereses, los descuentos, a través de este registro podemos saber cómo fueron las condiciones de ventas.

Gracias a este registro podemos determinar el nivel de ingreso y saber las variaciones existentes (Perucontable, 2018).

2.2.1.4. Documentos sustentatorios.

2.2.1.4.1. Declaraciones Juradas.

“Es un documento que contiene la información del negocio y la actividad económica realizada por el contribuyente durante un periodo determinado. La información reportada determinará si existe un monto económico a pagar por conceptos de impuestos” (Servicio de Impuestos Nacionales, 2015, 07).

2.2.1.4.2. Constancias de pago de impuestos.

Es el documento que constata un hecho de manera fehaciente (Constancia, s.f.).

Para poder visualizar nuestros pagos, se podrá consultar dentro los cinco días de haberse efectuado, ingresando al módulo de verificación de pagos de SUNAT virtual

2.2.1.4.3. Medios de pago – bancarización.

En una reciente actualización de la Superintendencia Nacional de Administración Tributaria indica que: son medios que se dan mediante el sistema financiero para realizar transferencias de dinero entre empresas y/o personas que desarrollan actividades en el Perú

Los medios de pago actuales son: giros, depósitos en cuenta, transferencias de fondos, órdenes de pago, tarjetas de crédito, débito, cheques y otros establecidos por la Ley de títulos y valores (SUNAT, 2019).

2.2.1.5. Bancarización.

Menciona que: los bancos y otros intermediarios financieros ayudan a que el proceso de reclutamiento de fondos sea eficaz ya que pueden subyugar sustancialmente los costos de transacción (Perea, 2013).

“Es una obligación formal a través la cual el contribuyente deberá realizar el pago de la contraprestación superiores a S/ 3500 o $ 1000 mediante los medios de pago regulados según la norma de bancarización” (Mamani, 2017, p.10).

Figura 7: ¿Por qué es importante bancarizar?

Fuente: BCRP (2013)

2.2.1.6. Cálculo de los impuestos.

2.2.1.6.1. Calculo del IGV.

De la información proporcionada por la SUNAT, en la siguiente figura podemos visualizar la manera correcta de calcular el IGV.

LIQUIDEZ QUE REQUIEREN LOS INVERSIONISTAS

Impacta positivamente en la

acumulación de capital y el crecimiento

AMPLIACIÓN DE MEDIOS DE PAGO

Impacta positivamente en el comercio y actividad

económica

EFECTIVIDAD DE LA POLìTICA MONETARIA

Impacta en la estabilidad macroeconòmica

Fuente: SUNAT (2019)

2.2.1.6.2. Cálculo de Rentas de Primera Categoría.

La renta de primera categoría es el resultado de aplicar el 5% del monto del alquiler

Figura 9: Calculo de Primera Categoría Fuente: SUNAT (2019).

Para poder calcular el impuesto anual, se determinan sumando la totalidad percibida de los ingresos brutos del alquiler del predio durante todo un periodo, a ello se resta el 20% al resultado se aplica una tasa de 6.25% de la renta neta.

Al impuesto anual resultante se deducen los pagos realizados mensualmente durante el año, en caso exista saldo del impuesto se debe regularizar conjuntamente con la declaración.

2.2.1.6.3. Cálculo de Rentas de Segundo Categoría.

De acuerdo a la Ley de Impuesto a la Renta, se considera renta de segunda categoría a los intereses por colocación de capitales, a los reajustes de capital, los incrementos producidos por títulos, debentures, cedulas, créditos en dinero o en distintos valores y garantías.

También se genera renta de segunda categoría a la venta de inmuebles que realiza una persona natural sin rentas empresariales y la tasa es del 5% sobre la ganancia obtenida.

IMPUESTO BRUTO

BASE IMPONIBLE

TASA DEL IMPUESTO

IMPUESTO A PAGAR

IMPUESTO BRUTO

CREDITO FISCAL

MONTO DE ALQUILER

5% MONTO A

PAGAR Figura 8: Cálculo de IGV

2.2.1.6.4. Cálculo de Rentas de Tercera Categoría.

SUNAT (2018) la determinación del Impuesto a la Renta para los contribuyentes que, pertenecen al Régimen General (RG) y Régimen MYPE Tributario, se encuentran sujetos a la siguiente figura:

Figura 10: Determinación del Impuesto Fuente: SUNAT (2018).

INGRESO BRUTO

(-) COSTO COMPUTABLE

RENTA BRUTA

(-)GASTO

(+)OTROS INGRESOS

RENTA NETA

(+)ADICIONES

(-)DEDUCCIONES

(-)PERDIDAS TRIBUTARIAS COMPENSABLES

RENTA NETA IMPONIBLE/PÉRDIDA

IMPUESTO RESULTANTE

(-)CREDITOS

SALDO A FAVOR(DEL FISCO O DEL CONTRIBUYENTE)

2.2.1.7. Correcciones y Ajustes.

En el desarrollo de una auditoría, el auditor tiene que tener la capacidad de entender las operaciones; para ello el contador hace asientos de ajustes y correcciones por separado (La voz de Houston, s.f.).

2.2.2. Riesgo tributario.

Es el riesgo que se corre por no detectar irregularidades y/o errores a causa del mal cumplimiento de las obligaciones sustanciales y formales; las cuales originan multas, que deterioran el patrimonio de la empresa (Falconi, 2017).

Es la posibilidad de exigir sumas adicionales al contribuyente por el no cumpliento de sus obligaciones tributarias y/o por la mala aplicación de las norma tributarias (Rodriguez, Roji, Roji, y Sanchez 2014).

De lo mencionado, puedo decir que el riesgo tributario es consecuencia de prácticas poco recomendables en temas económicos y contables. Otro factor que produce el riesgo tributario, es la complejidad de nuestro sistema tributario; ya que, se encuentra en modificaciones constantes que llevan a una mala interpretación de ellas.

Tipos de Riesgos Tributarios

Falconi clasifica al riesgo tributario en cinco tipos y éstas son:

Riesgo inherente tributario: Nace por no aplicar correctamente las normas tributarias;

ya que, cada empresa tiende a aplicar las nomas como le conviene o la entienda.

Riesgos en la información tributaria: Nacen por las irregularidades que podrían existir en las declaraciones juradas y/o en el pago de tributos.

Riesgo de detección tributaria: Es causada por el sujeto pasivo por no detectar oportunamente las irregularidades tributarias.

Riesgo de control tributario: Nace por la mala interpretación y aplicación de las normas tributarias y por no contar con personas competentes en la gestión tributaria.

Riesgos cometidos por el contribuyente

Riesgo de evasión de pago de impuestos- de impuestos.

Riesgo de omisión de la declaración de impuestos-Selección para inspección.

Declaraciones con datos que representan riesgo

Declaraciones hechas por contribuyentes que se consideran de alto riesgo.

Riesgos por la falta de cumplimiento de las normas tributarias

De acuerdo a lo citado me atrevo a decir que el riesgo tributario es el riesgo de no cumplir correctamente con las normas tributarias, y para prescindir de ellos, se debe implementar controles que garantizan el correcto cumplimiento de las normas tributarias; para sí, evitar contingencias que acarrean desembolsos fiscales innecesarios (Falconi, 2017).

2.2.2.1. Contingencias Tributarias.

Según la Real Academia Española (RAE) suele referirse a algo que eventualmente suceda o no suceda.

De acuerdo a la Norma Internacional de contabilidad (NIC) 37 IFRS Foundation (2019) denominada Provisiones, Pasivos Contingentes y Activos Contingentes refiere a las contingencias tributarias como circunstancias que supone la ausencia de contabilización o posible falta de un impuesto a pagar.

Bahamonde afirma que: el término contingencia tributaria hace referencia a los riesgos a los que se expone la empresa por la mala interpretación y aplicación de las normas tributarias tal es el caso de una declaración jurada rectificatoria (Bahamonde, 2012).

Factores Ocasionados por las Contingencias

Rodriguez, Roji, Roji, y Sanchez (2014) mencionan que las contingencias pueden ser ocasionadas por diferentes factores como:

“Ocultaciones por ingresos no declarados, gastos deducibles ficticios.

Omisión voluntaria o involuntaria de considerar datos en las declaraciones juradas.

Desconocimiento de las normas tributarias y sus actualizaciones.

Mal cálculo de los impuestos a pagar.

Inadecuada interpretación de la doctrina tributaria” (p.6) 2.2.2.1.1. Obligaciones Formales

Para Valdivia es el deber de los contribuyentes de cumplir con la presentación de las comunicaciones, declaraciones juradas, llevar libros de contabilidad y otras complementarias (Valdivia, 2015).

Parra (2019) afirma que las obligaciones formales con la que tienen que cumplir las empresas son: tener RUC y otras como:

Establecer domicilio fiscal

Declarar los tributos y pagarlos dentro lo permitido

Emitir los comprobantes de pago que sustenten todas sus operaciones comerciales

Registrar sus operaciones en los libros Contables

Retener y pagar tributos

2.2.2.1.2. Obligaciones sustanciales

Parra (2019) afirma que las obligaciones sustanciales con la que tienen que cumplir las empresas son:

Realizar el pago de manera oportuna los tributos (IGV, Impuesto a la Renta, entre otros).

Pagar a tiempo las retenciones efectuadas.

Pagar a tiempo las percepciones realizadas.

Depositar las detracciones en el Banco de la Nación dentro del plazo establecido.

2.2.2.2. Normas Tributarias.

Según nuestro Código Tributario en su Título Preliminar menciona que “son normas de rango equivalente a la ley, aquéllas por las que conforme a la Constitución se puede crear,

modificar, suspender o suprimir tributos y conceder beneficios tributarios” (Decreto Supremo N°133-2013-EF, 2013, Norma III).

2.2.2.3. Infracciones y sanciones tributarias.

2.2.2.3.1. Infracciones tributarias.

De acuerdo al artículo 164 “es toda acción u omisión que importe la violación de normas tributarias siempre que se encuentre tipificada en el mismo Código Tributario, leyes y decretos legislativos” (Decreto Supremo N° 133-2013-ef, 2013, art. 164).

Es la falta de cumplimiento de las obligaciones tributarias que provoca una violación a las normas tributarias (Reyes, 2015).

Sujetos de la Infracción Tributaria.

Existen dos tipos de sujetos: activo y el pasivo. EL sujeto pasivo es quien comete la infracción y el sujeto activo es a quien se paga una multa por el bien jurídico lesionado, en este caso es a la SUNAT. (Reyes, 2015)

Clasificacion de las infracciones tributarias.

Reyes clasifica en dos tipos las infracciones tributarias y se clasifican en:

Infracción Tributaria Formal: Es el mal cumplimiento y/o incumplimiento de las obligaciones tributarias de nuestro ordenamiento legal, las cuales hacen referencia al artículo 173, 174, 175, 176 y 177 de nuestro Código Tributario.

Artículo N° 173: Infracciones que se dan por no inscribirse en el RUC y por no actualizar su inscripción en los registros de la administración tributaria.

Artículo N° 174: Infracciones que nacen por no emitir, ni exigir comprobantes de pago y/u otros documentos que exigen la ley.

Artículo N° 175: Infracciones que se dan por no llevar libros y/o registros contables u otros documentos que acrediten los hechos.