Universidad Nacional del Centro del Perú

Facultad de Ciencias de la Administración

Impacto de la gestión de tesorería en el performance operacional de la Institución Educativa Particular

Latino Innova E.I.R.L. del distrito de el Tambo

Chanca Padilla, Liz

Gutierrez Escobar, Edwin German

Huancayo 2020

Esta obra está bajo licencia

UNIVERSIDAD NACIONAL DEL CENTRO DEL PERÚ Facultad de Ciencias de la Administración

Carrera Profesional de Administración de Empresas Instituto Especializado de Investigación

TESIS

Código CTI: 04020000 Código UNESCO: 530000

Área de Investigación en la UNCP: Ciencias Económicas, Administrativas y Contables.

Línea de Investigación de la Facultad: Gestión, Promoción Y Desarrollo Empresarial

Sub líneas de Investigación de la Facultad: Gestión Empresarial PRESENTADA POR:

Bach. CHANCA PADILLA, Liz

Bach. GUTIERREZ ESCOBAR, Edwin German

PARA OPTAR EL TÍTULO PROFESIONAL DE LICENCIADO EN ADMINISTRACIÓN

HUANCAYO - PERÚ 2020

IMPACTO DE LA GESTIÓN DE TESORERÍA EN EL PERFORMANCE OPERACIONAL DE LA INSTITUCIÓN

EDUCATIVA PARTICULAR LATINO INNOVA E.I.R.L.

DEL DISTRITO DE EL TAMBO

Asesor:

Dr. Saúl Nilo Astuñaupa Flores

DEDICATORIA

La presente investigación está dedicada a nuestros padres, familiares y amistades por el apoyo incondicional y sus consejos que siempre fueron necesarios para la realización del presente.

Asimismo, a nuestros profesores por brindarnos sus enseñanzas y conocimientos a lo largo de nuestra formación profesional.

AGRADECIMIENTODEDICATORIA

La presente investigación está dedicada a nuestros padres, familiares y amistades por el apoyo incondicional y sus consejos que siempre fueron necesarios para la realización del presente.

Asimismo, a nuestros profesores por brindarnos sus enseñanzas y conocimientos a lo largo de nuestra formación profesional.

AGRADECIMIENTO

A Dios todopoderoso por darnos la vida, la salud y sobre todo por esta gran oportunidad de realizar la presente investigación. Asimismo, por nuestros éxitos y propósitos que él tiene para sí con nosotros.

Un reconocimiento a nuestra Universidad Nacional del Centro del Perú, alma mater de la ciudad

AGRADECIMIENTO

A Dios todopoderoso por darnos la vida, la salud y sobre todo por esta gran oportunidad de realizar la presente investigación. Asimismo, por nuestros éxitos y propósitos que él tiene para sí con nosotros.

Un reconocimiento a nuestra Universidad Nacional del Centro del Perú, alma mater de la ciudad incontrastable Huancayo.

La inmensa gratitud a la I.E.P. Latino Innova E.I.R.L.

por contribuir, colaborar y ser objeto de nuestra investigación.

Finalmente, a nuestro asesor, quien nos guio en toda la trayectoria de la investigación.

AGRADECIMIENTO

A Dios todopoderoso por darnos la vida, la salud y

Resumen

Con la tesis “impacto de la gestión de tesorería en el performance operacional de la Institución Educativa Particular Latino Innova E.I.R.L. del Distrito de El Tambo” pretendemos conocer el impacto de gestión de ingresos y egresos en las operaciones de la organización, luego de haber obtenido los resultados en la presente, se ha visto la necesidad de implantar un Sistema de Gestión de Tesorería en la I.E.P. Latino Innova que es necesario para que las operaciones tengan resultados favorables, por lo tanto nosotros proponemos dicha implantación para así brindar información oportuna, precisa, confiable y presentable y por ende contribuir a la satisfacción de los clientes en la Institución.

La investigación tuvo como Objetivo General, lo siguiente: Determinar cómo impacta la Gestión de Tesorería en el Performance Operacional de la Institución Educativa Particular Latino Innova E.I.R.L. del Distrito de El Tambo. Asimismo, la Hipótesis General que guio la investigación fue: La Gestión de Tesorería impacta mejorando el Performance Operacional de la Institución Educativa Particular Latino Innova E.I.R.L. del Distrito de El Tambo.

Es necesario dar la debida importancia y jerarquía en la organización, así como fortalecer los vínculos necesarios con otras áreas y a través de esa sinergia se enriquezca la capacidad y la gestión de la información que demandan los clientes.

Palabras clave: Gestión de tesorería, performance operacional.

Abstract

With the thesis "impact of treasury management in the operational performance of the particular Educational Institution Latino Innova E.I.R.L.

El Tambo District" we intend to know the impact of management of income and expenses in the operations of the organization, after having obtained the results in this, has seen the need to implement a Treasury Management System in the I.E.P. Latino Innova that is necessary for the operations to have favorable results, therefore we propose this implementation in order to provide timely, accurate, reliable and presentable information and thus contribute to the satisfaction of the clients in the Institution.

The objective of the research was as follows: To determine how Treasury Management impacts on the Operational Performance of the Particular Educational Institution Latino Innova E.I.R.L. of the District of El Tambo.

Likewise, the General Hypothesis that guided the investigation was:

Treasury Management impacts improving the Operational Performance of the Particular Educational Institution Latino Innova E.I.R.L. of the District of El Tambo.

Is necessary to give due importance and hierarchy in the organization, as well as to strengthen the necessary links with other areas and through this synergy, the capacity and management of the information demanded by clients is enriched.

Keyword: Treasury management, operational performance.

Índice de contenidos

DEDICATORIA ... ii

AGRADECIMIENTO ... ii

Resumen ... iii

Abstract ... iv

Índice de contenidos ... v

Índice de tablas ... ix

Índice de figuras ... x

Introducción ... xiii

CAPITULO I: PLANTEAMIENTO DEL ESTUDIO ... 16

1.1. Fundamentación del problema de la investigación ... 16

1.1.1. Fundamentación empírica ... 17

1.1.2. Fundamentación científica ... 20

1.2. Formulación del problema de investigación ... 22

1.2.1. Problema general... 22

1.2.2. Problemas específicos ... 22

1.3. Objetivos de la investigación ... 22

1.3.1. Objetivo general ... 22

1.3.2. Objetivos específicos ... 23

1.4. Justificación de la investigación ... 23

1.4.1. Justificación teórica ... 23

1.4.2. Justificación práctica ... 23

1.5. Importancia de la investigación ... 24

1.6. Limitaciones ... 26

1.7. Delimitación de la investigación ... 27

1.7.1. Delimitación Temporal ... 27

1.7.2. Delimitación Espacial ... 28

1.7.3. Delimitación Recursos ... 28

1.8. Hipótesis de la investigación ... 28

1.8.1. Hipótesis general ... 28

1.8.2. Hipótesis específicas ... 29

1.9. Identificación y clasificación de las variables de la investigación .... 29

1.10. Operacionalización de variables ... 30

CAPITULO II: MARCO TEÓRICO DE LA INVESTIGACIÓN ... 31

2.1. Antecedentes de la investigación ... 31

2.1.1. Antecedentes internacionales ... 31

2.1.2. Antecedentes nacionales ... 36

2.2. Marco histórico ... 39

2.3. Bases teóricas y modelo teórico ... 42

2.4. Marco conceptual... 58

CAPÍTULO III: METODOLOGÍA DE LA INVESTIGACIÓN ... 60

3.1. Métodos de la investigación ... 60

3.1.1. Método general ... 60

3.1.2. Métodos específicos ... 63

3.2. Estrategias generales de la investigación ... 64

3.3. Tipo de la investigación ... 65

3.4. Nivel de la investigación ... 65

3.5. Diseño de la investigación ... 66

3.6. Población y Muestra ... 67

3.6.1. Población ... 67

3.6.2. Muestra ... 68

3.6.3. Técnicas de Muestreo ... 68

3.7. Técnicas de recolección de datos ... 68

3.8. Instrumentos de recolección de datos ... 69

3.8.1. Diseño de instrumentos ... 69

3.8.2. Validación de instrumentos ... 70

3.8.3. Confiabilidad del instrumento ... 72

CAPÍTULO IV: TRABAJO DE CAMPO Y PROCESO DE CONSTRASTE DE HIPÓTESIS ... 77

4.1. Análisis de la situación actual ... 77

4.2. Alternativa de solución ... 93

4.3. Procesos de Implementación de la alternativa de solución ... 94

4.3.1. Diseño del modelo de solución ... 94

4.3.2. Aplicación del modelo ... 101

4.3.3. Resultados de la aplicación o post test con sistema ... 107

4.4. Contrastación de hipótesis ... 108

4.5. Discusión de los resultados ... 113

CONCLUSIONES ... 123

RECOMENDACIONES ... 125

REFERENCIAS BIBLIOGRÁFICAS ... 127

ANEXOS ... 130

ANEXO N° 01: Artículo científico ... 130

ANEXO N° 02: Matriz de consistencia ... 142

ANEXO N° 03: Matriz de diseño de instrumento(s) ... 144

ANEXO N° 04: Instrumentos de recolección de datos ... 145

ANEXO N° 05: Matriz tripartita ... 150

ANEXO N° 06: Compromiso de ética en la investigación ... 152

ANEXO N° 07: Ficha de evaluación de opinión de expertos ... 154

ANEXO N° 08: Esquema lógico [tablas con valores] ... 157

ANEXO N° 09: Diccionario de datos ... 172

Índice de tablas

Tabla 1. Variables y dimensiones ... 29

Tabla 2. Operacionalización de variables ... 30

Tabla 3. La gestión de tesorería, cash management y la gestión del circulante. ... 55

Tabla 4. Resultados comparativo ... 71

Tabla 5. Encuesta de apreciación del instrumento al equipo directivo ... 73

Tabla 6. Encuesta de apreciación del instrumento a los docentes ... 73

Tabla 7. Rangos para confiabilidad ... 74

Tabla 8. Resumen del procesamiento de los casos ... 75

Tabla 9. Resumen del procesamiento de los casos ... 76

Tabla 10. Resultados de la entrevista a los directivos ... 90

Tabla 11. Resultado de la ficha de registro de datos de la Institución ... 91

Tabla 12. Resultados del diagnóstico-sin sistema de información ... 92

Tabla 13. Presupuesto de la implantacion del aplicativo MS Access ... 106

Tabla 14. Resultados con sistema de información ... 107

Tabla 15. Consolidado de resultados ... 110

Tabla 16. Prueba T para medias de dos muestras ... 111

Índice de figuras

Figura 1. Histórico de ingresos de la I.E. ... 17 Figura 2. Egresos de la I.E... 18 Figura 3. Estado de resultados de la I.E. ... 18 Figura 4.Estructura orgánica [propuesta] I.E.P. Latino Innova E.I.R.L. .... 42 Figura 5. Frecuentemente se presentan problemas de pago en la

matrícula ... 78 Figura 6. Los padres pagan oportunamente por concepto de matrícula .. 79 Figura 7. Tuvo inconvenientes con la modalidad o política de cobro de pensiones ... 79 Figura 8. Los estudiantes realizan el pago por concepto de materiales de enseñanza de manera oportuna ... 80 Figura 9. Los padres frecuentemente adeudan a la Institución por

pensiones ... 81 Figura 10. La Institución paga oportunamente la remuneración a los colaboradores ... 81 Figura 11. Con frecuencia se presentan retrasos en los pagos de los servicios prestados por terceros ... 82 Figura 12. Los materiales académicos son entregados de manera

oportuna a los alumnos en cada clase ... 83 Figura 13. Los servicios prestados por terceros son de buena calidad (agua, luz, internet, telefonía, alcantarillado) ... 83

Figura 14. El Taller de cómputo es adecuado (cuenta con computadoras,

multimedia, impresora y otros) para el uso óptimo en clases ... 84

Figura 15. Es satisfactorio la ejecución de la programación anual de actividades de los docentes ... 85

Figura 16. Frente a retrasos de pagos de remuneraciones, los docentes frecuentan con la inasistencia a su labor en la Institución ... 85

Figura 17. La Institución paga oportunamente la remuneración a los colaboradores ... 86

Figura 18. Los materiales académicos son entregados de manera oportuna a los alumnos en cada clase ... 87

Figura 19. Los servicios prestados por terceros son de buena calidad (agua, luz, internet, telefonía, alcantarillado) ... 87

Figura 20. El Taller de cómputo es adecuado (cuenta con computadoras, multimedia, impresora y otros) para el uso óptimo en clases ... 88

Figura 21. Es satisfactorio la ejecución de la programación anual de actividades de los docentes ... 89

Figura 22. Frente a retrasos de pagos de remuneraciones, los docentes frecuentan con la inasistencia a su labor en la Institución ... 89

Figura 23. Esquema lógico (modelo E/R) ... 97

Figura 24. Esquema lógico (metodología I/E) ... 98

Figura 25. Diseño de relaciones ... 100

Figura 26. Consulta de ingresos ... 101

Figura 27. Consulta de alumnos por actualizar su dirección ... 102

Figura 28. Formulario de nuestros alumnos ... 103

Figura 29. Formulario de nuestros proveedores y colaboradores ... 104

Figura 30. Panel de control ... 105

Figura 31. Bienvenida ... 106

Introducción

Las organizaciones del siglo XXI se desafían a muchos retos, entre ellos:

sobre todo la rentabilidad y la competitividad; asimismo en el tema de la tecnología o sistemas. Es aquí, los sistemas de información permiten aprovechar y desarrollar el potencial existente y mejora continua de las políticas, los procedimientos y procesos que ayudan a lograr los objetivos de la organización mediante una serie de estrategias, ya sea a corto y largo plazo.

Actualmente en la región Junín se da una educación de buena calidad que avala no sólo el perfeccionamiento de conocimientos básicos, sino que garantiza el desarrollo de la persona, la familia y la comunidad en su conjunto para el logro de sus objetivos. Para satisfacer las necesidades y expectativas de sus clientes, las organizaciones vienen afrontando una serie de problemas y dificultades como es el caso de la I.E. Particular Latino Innova E.I.R.L., que es una Institución integral para la educación, donde el control, la gestión de recaudación, el flujo de pagos y seguimiento a los estudiantes se da de manera empírica o física; por lo tanto se afirma que la gestión de tesorería y el performance operacional es deficiente, esto genera en muchos casos una mala calidad de servicio a sus usuarios. Es por ello que nace el interés de proponer la implantación de un sistema de gestión de tesorería, con la finalidad de mejorar las operaciones que realiza a diario la Institución y por ende se desenvuelva de manera competitiva en

el mercado y pueda aprovechar las oportunidades a fin de lograr los propósitos como institución educativa con la toma de buenas decisiones.

Hoy en día, la gestión de tesorería además de gestionar los flujos de cobros y pagos, debe gestionar los riesgos corporativos a nivel institucional, a través del control y la neutralización de los mismos.

La performance operacional es un término mucho más completo que engloba no solo el desempeño sino también a los resultados de organizaciones y TICs; por lo tanto podemos afirmar que es el desarrollo personal y profesional de los clientes internos para consecución de objetivos y/o metas de la Institución en lo que respecta a desarrollo de actividades académicas, la adquisición de materiales académicos, equipos de enseñanza, pago de servicios de terceros, la implementación de infraestructura física y finalmente las remuneraciones a docentes de la Institución para satisfacer las necesidades y expectativas de los clientes externos; y finalmente estos logros o resultados podrán ser medibles a través de indicadores.

Para el presente trabajo de investigación se ha recopilado información tanto de la Institución Educativa, referencias bibliográficas físicas y virtuales.

La investigación consta de cuatro capítulos. El Capítulo I, desarrollamos el Planteamiento del Estudio. Se enfatiza que las organizaciones en nuestro país, vienen afrontando una serie de problemas en la gestión administrativa, como es el caso de la Institución Educativa Particular Latino Innova E.I.R.L., donde el performance operacional y la gestión de tesorería

son deficientes, esto genera en muchos casos una mala calidad de servicio a sus usuarios.

El Capítulo II, está referido al Marco Teórico de la Investigación, donde desarrollamos las teóricas acertadas al problema de investigación.

El Capítulo III, describe la Metodología de la Investigación, y está referido al procedimiento que, valiéndonos de los instrumentos o las técnicas de recopilación de información, investigamos acercarnos al esclarecimiento del problema de investigación.

Finalmente, en el Capítulo IV, desarrollamos la Trabajo de Campo y Proceso de Contraste de Hipótesis. Los datos que ayudan a constituir este capítulo proceden de un trabajo de campo ejecutado en la Institución Educativa Particular Latino Innova E.I.R.L. intitulado como impacto de la gestión de tesorería en el performance operacional para después proponer una alternativa de solución frente a la problemática que encontramos en dicha institución.

Los tesistas.

CAPITULO I: PLANTEAMIENTO DEL ESTUDIO

1.1. Fundamentación del problema de la investigación

Actualmente la región Junín demanda una educación de calidad que garantiza no sólo el desarrollo de capacidades básicas, sino que haga de la educación un medio que posibilite efectivamente el desarrollo de la persona, la familia y la comunidad en su conjunto. Frente a esta realidad las organizaciones en nuestro país, vienen afrontando una serie de retos, dificultades, como es el caso de la Institución Educativa Particular Latino Innova E.I.R.L., donde el performance operacional y la gestión de tesorería es deficiente, esto genera en muchos casos una mala calidad de servicio a sus usuarios.

1.1.1. Fundamentación empírica

En la actualidad la educación es el soporte para el desarrollo del país. Las instituciones educativas tienen la función de formar estudiantes capaces de afrontar nuevos retos, desafíos en lo que respecta en lo académico, profesional y laboral; es por ello que van en busca de dar una educación de calidad y satisfacer de la mejor forma sus necesidades y expectativas de sus usuarios constantemente, y por ende tener la mejor reputación frente a sus competidores. Frente a esta realidad las organizaciones vienen afrontando una serie de dificultades como la I.E. Particular Latino Innova E.I.R.L., donde se ha podido identificar el histórico de ingresos y egresos como se muestra a continuación:

Figura 1. Histórico de ingresos de la I.E.

2018*: Al junio del 2018 Fuente: Elaboración propia

S/.0.00 S/.50,000.00 S/.100,000.00 S/.150,000.00 S/.200,000.00 S/.250,000.00 S/.300,000.00

2015 2016 2017 2018*

INGRESOS DE LA I.E.P. LATINO INNOVA E.I.R.L.

Ingresos por matrícula Ingresos por pensiones Ingresos por servicios diversos

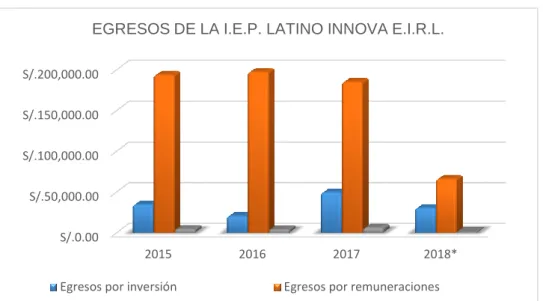

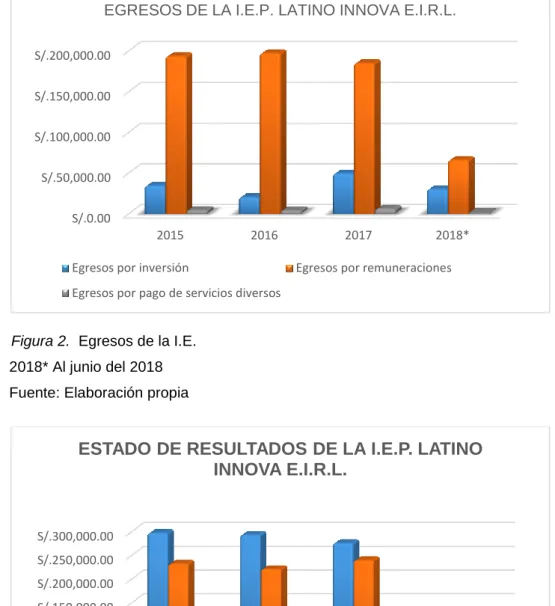

Figura 2. Egresos de la I.E.

2018* Al junio del 2018 Fuente: Elaboración propia

Figura 3. Estado de resultados de la I.E.

2018* Al junio del 2018 Fuente: Elaboración propia

De las tablas anteriores, apreciamos que en el año 2017 los ingresos por pensiones han decaído relativamente por debajo del

S/.0.00 S/.50,000.00 S/.100,000.00 S/.150,000.00 S/.200,000.00

2015 2016 2017 2018*

EGRESOS DE LA I.E.P. LATINO INNOVA E.I.R.L.

Egresos por inversión Egresos por remuneraciones Egresos por pago de servicios diversos

S/.0.00 S/.50,000.00 S/.100,000.00 S/.150,000.00 S/.200,000.00 S/.250,000.00 S/.300,000.00

2015 2016 2017 2018*

ESTADO DE RESULTADOS DE LA I.E.P. LATINO INNOVA E.I.R.L.

Ingresos Egresos Ganancia

promedio y a consecuencia de esto las ganancias de la empresa, esto debido a se extravió un talonario de comprobantes de pago de los meses marzo, abril, mayo, junio y julio correspondiente al pago de las pensiones de los padres de familia, se generó muchos problemas como que los padres daban pagados las pensiones.

Apreciamos que, la gestión de recaudación no se realiza de manera sistematizada por falta base de datos para consolidar el cobro de pensiones de los alumnos, para generar reporte del mes de padres de familia que adeudan a la Institución; de tal manera que el cobro de diferentes pagos por matrículas, pensiones, copias, entre otros se da en un mismo talonario y/o recibo por ende incurre en pérdida de comprobantes de pago, adeudo de padres de familia, retraso en pago de remuneración a los docentes [en los dos primeros bimestres del año 2018 la Institución se retrasó con pago a 6 docentes, 2 de los cuales tuvieron que renunciar al trabajo en busca de mejores oportunidades laborales] y como consecuencia inasistencia o faltas de alguno de los mismos; y como efecto se ha visto que hay un deficiente performance operacional, vale decir, que las actividades operativas referido al tiempo de proceso de adquisición de los materiales académicos, entrega oportuna de los mismos en muchas ocasiones no se cumple con lo

planificado; y por último en el tema del desempeño educacional, el incumplimiento de metas referente al plan curricular [95% de cumplimento de metas o programas del plan anual de trabajo en el primer semestre del año 2018], suspensión de clases por motivo de remuneraciones.

1.1.2. Fundamentación científica

Mediante esta investigación se pretende conocer el impacto de la gestión de tesorería en el performance operacional de la Institución, para luego extraer oportunidades valiosas que le permitan dirigirse hacia la diferenciación en el sistema educativo, modernización de sus métodos de gestión por ende ser competitivo en el mercado.

La presente investigación toma dos variables como son performance operacional y gestión de tesorería. A continuación, se desagrega cada una de ellas.

Cokins, Gary (2005), manifiesta respecto al performance lo siguiente: En uso corriente del lenguaje castellano, es común usar indistintamente los términos competencia, comportamiento y desempeño, es por esta razón que hemos preferido conservar el uso del término inglés performance, que se asocia solamente con desempeño, pero no solo se refiere al desempeño de personas, sino al rendimiento y resultados de organizaciones, tecnología y sistemas. (p.27). Relacionado a uno de los

problemas de la Institución es lo siguiente: 95% de cumplimento de metas o programas del plan anual de trabajo en el primer semestre del año 2018, es decir que habido un déficit del 5%.

López Martínez, Francisco y Soriano Mas, Nuria (2014), manifiestan respecto a la gestión de la tesorería lo siguiente: La gestión de tesorería tiene una gran importancia en las empresas, en especial en tiempos de crisis, cuando el crédito es escaso y caro. Una buena gestión de la tesorería es, en ese entorno, un elemento esencial de supervivencia. Dicha importancia se ve aumentada por los cambios estructurales que se van produciendo en el mundo financiero. (p.7).

En la Institución podemos identificar el siguiente problema: en los dos primeros bimestres del año 2018 la Institución se retrasó con pago a 6 docentes, 2 de los cuales tuvieron que renunciar al trabajo en busca de mejores oportunidades laborales.

1.2. Formulación del problema de investigación 1.2.1. Problema general

¿Cómo impacta la Gestión de Tesorería en el Performance Operacional de la Institución Educativa Particular Latino Innova E.I.R.L. del Distrito de El Tambo?

1.2.2. Problemas específicos

• ¿Cómo impacta la Gestión de Tesorería en las Actividades Operativas de la Institución Educativa Particular Latino Innova E.I.R.L. del Distrito de El Tambo?

• ¿Cómo impacta de la Gestión de Tesorería en la Condición de Infraestructura de la Institución Educativa Particular Latino Innova E.I.R.L. del Distrito de El Tambo?

• ¿Cómo impacta la Gestión de Tesorería en el Desempeño Educacional de la Institución Educativa Particular Latino Innova E.I.R.L. del Distrito de El Tambo?

1.3. Objetivos de la investigación 1.3.1. Objetivo general

Determinar cómo impacta la Gestión de Tesorería en el Performance Operacional de la Institución Educativa Particular Latino Innova E.I.R.L. del Distrito de El Tambo.

1.3.2. Objetivos específicos

• Determinar cómo impacta la Gestión de Tesorería en las Actividades Operativas de la Institución Educativa Particular Latino Innova E.I.R.L. del Distrito de El Tambo.

• Establecer cómo impacta la Gestión de Tesorería en la Condición de Infraestructura de la Institución Educativa Particular Latino Innova E.I.R.L. del Distrito de El Tambo.

• Determinar cómo impacta la Gestión de Tesorería en el Desempeño Educacional de la Institución Educativa Particular Latino Innova E.I.R.L. del Distrito de El Tambo.

1.4. Justificación de la investigación 1.4.1. Justificación teórica

Los resultados de la presente investigación sirven como modelo y beneficia a los investigadores por la importancia del tema, ya que busca encontrar el impacto de la Gestión de Tesorería en el Performance Operacional de la Institución Educativa Particular Latino Innova E.I.R.L y ejecución de la alternativa de solución.

1.4.2. Justificación práctica

La investigación sobre la gestión de tesorería, permite implementar la alternativa de solución en la Institución Educativa Particular Latino Innova E.I.R.L, que es un modelo de sistema de información computarizado, permitiendo así la administración de efectivo [maximizar la disponibilidad de efectivo] los cuales

suministran los medios para pagar sus obligaciones operativas, remuneración de los trabajadores y realizar inversiones en diferentes campos, tales como infraestructura, materiales de cómputo, entre otros.

1.5. Importancia de la investigación

La importancia de este estudio radica en la gestión óptima de tesorería dentro de la Institución Educativa Particular Latino Innova E.I.R.L. ; toda vez, que se encuentra en un estado desorganizado, resaltándose la falta de control y cuidado que se tiene en el mismo, es así que no garantiza a la empresa la liquidez suficiente para poder operar y que se disponga de efectivo suficiente para poder pagar las obligaciones que se presentan, generando atrasos en el pago de remuneración a los docentes, los pagos pendientes por servicios diversos y el desconocimiento de la situación económica de la institución, a esto se suma el problema de falta de compromiso de los trabajadores, que empeoran por la falta de una buena gestión de tesorería.

Conociendo los conceptos de la gestión de tesorería, podemos entender la importancia de la aplicación de herramientas y técnicas para su adecuada gestión, de forma que permitan lograr los objetivos y planes trazados durante un determinado período. Asimismo, nos ha permitido conocer los efectos o desfases que podrían ocurrir, sino se aplican las herramientas, técnicas y conceptos adecuados en la gestión de tesorería en una organización; porque en la institución no

se aplican estos; ni se da la jerarquización de la importancia en el pago de sus obligaciones, a ello le sumamos que el manejo del cobro por diferentes conceptos como: matriculas, pensiones y materiales educativos son solo en talonarios y/o boletas de pago (físico), por lo cual se incurre en pérdida de comprobantes de pago y de ello el desconocimiento de los pagos ya realizados.

También se centró en la insatisfacción laboral que es uno de los puntos que mayor relevancia tiene la cual es causada por la carencia de liderazgo, pagos atrasados, por lo cual generan que el personal no trabaje eficientemente, falte a la institución y no estén comprometido con su trabajo.

Es por ello que se plantea aplicar un sistema de gestión de tesorería, es así que debemos hacer especial mención a la introducción de las tecnologías de la información y comunicación (TIC) en la gestión empresarial en general, y en la gestión de tesorería, en particular. En la actualidad, es inconcebible una gestión de tesorería eficiente en la cual no se haga uso de las nuevas TIC, las cuales dan lugar a diversos cambios en las operaciones relativas a la automatización de las operaciones financieras, la ejecución de movimientos bancarios al instante, la contratación y comparación de productos y servicios financieros, y el conocimiento de los saldos de tesorería desde cualquier lugar y a cualquier hora, entre otros. Estos cambios propician que la gestión de tesorería se ajuste a una gestión de

posiciones de disponibilidades sencilla y rápida, una planificación de tesorería más acorde con la realidad, que nos ayudó en la comprensión y modelamiento de un nuevo sistema de gestión.

1.6. Limitaciones

Respecto a fidelidad y veracidade de los datos

La investigación está sujeto a limitaciones de este tipo porque el proceso de levantamiento de datos utiliza como informantes a los directivos y docentes, quienes llenan los instrumentos a través de las técnicas de encuesta, entrevista y ficha de registro de datos, los cuales pueden tener alguna restricción en la fidelidad y veracidad de los datos – información reportados para la investigación.

Respecto al período de estudio

El limitado plazo para el desarrollo del tipo de investigación experimental, como en el proceso de levantamiento de información y de observación debido a factores de accesibilidad y aspectos laborales fueron una restricción para el desarrollo perfecto de este estudio.

Respecto al diseño de la investigación

El diseño de la investigación es experimental sub tipo pre experimental, toda vez que requiere su implementación por un periodo significativo y un posterior test, los cuales en la presente investigación fueron desarrollados de manera limitada.

Respecto a la recopilación de la información

Por las características de la investigación, la información tomada como antecedentes, referencias teóricas y soporte del estudio data desde el 1998, debido a que no se ha ubicado tesis y bibliografías recientes al tema investigado concerniente a gestión de tesorería aplicado a una institución educativa, por lo que el estudio se ve limitado en este aspecto.

Respecto a la confidencialidad

Asimismo, la institución se reservó proporcionarnos información completa y en el momento oportuno, excusándose en la confidencialidad de la información, por lo que, no nos facilitó en el tiempo solicitado a la institución por temas de seguridad y/o privacidad.

1.7. Delimitación de la investigación 1.7.1. Delimitación Temporal

La investigación se desarrolló del 07 de setiembre de 2018 al 05 de diciembre del 2018 en la Institución Educativa Particular Latino Innova E.I.R.L.

Del 24 de octubre del 2018 al 31 de octubre del 2018 fue desarrollado el experimento o la pre test y asimismo la aplicación del post test con sistema se realizó del 20 de noviembre del 2018 hasta el 25 de noviembre del 2018.

1.7.2. Delimitación Espacial

La investigación se desarrolló en la Institución Educativa Particular Latino Innova E.I.R.L., ubicada en la Región Junín, Provincia de Huancayo, en el distrito de El Tambo, anexo de Saños Chico, Calle San Luis N° 165, enfocándonos en la Gestión de Tesorería y el Performance Operacional.

1.7.3. Delimitación Recursos

La investigación se delimita desde dos puntos de vista: Primero del recurso de la Información por la reserva de la institución la información con la que se trabajó no fue completa ni en el momento oportuno. Segundo, la disposición de recurso económico para la ejecución fue presupuestada únicamente para una investigación pre experimental y para un diseño básico de un sistema de información que como estímulo experimental se formuló en el estudio.

1.8. Hipótesis de la investigación 1.8.1. Hipótesis general

La Gestión de Tesorería impacta mejorando el Performance Operacional de la Institución Educativa Particular Latino Innova E.I.R.L. del Distrito de El Tambo.

1.8.2. Hipótesis específicas

• La Gestión de Tesorería mejora las Actividades Operativas de la Institución Educativa Particular Latino Innova E.I.R.L. del Distrito de El Tambo.

• La Gestión de Tesorería mejora la Condición de Infraestructura de la Institución Educativa Particular Latino Innova E.I.R.L. del Distrito de El Tambo.

• La Gestión de Tesorería mejora el Desempeño Educacional de la Institución Educativa Particular Latino Innova E.I.R.L.

del Distrito de El Tambo.

1.9. Identificación y clasificación de las variables de la investigación Tabla 1. Variables y dimensiones

VARIABLES DIMENSIONES

V. ESTÍMULO (X):

Gestión de Tesorería

X1: Flujo de cobros X2: Flujo de pagos V. RESULTADO (Y):

Performance Operacional

Y1: Actividades operativas Y2: Condición de Infraestructura Y3: Desempeño educacional Fuente: Elaboración propia

1.10. Operacionalización de variables Tabla 2. Operacionalización de variables

Fuente: Elaboración propia

VARIABLES DEFINICIÓN CONCEPTUAL DEFINICIÓN OPERACIONAL DIMENSIONES INDICADORES NIVEL DE MEDICIÓN Gestión de

Tesorería (variable estímulo)

López y Soriano (2014) la definen como la gestión de la liquidez inmediata, constatable en caja o en cuentas con entidades de depósito y financiación.

Para medir las dimensiones de la Gestión de Tesorería se utilizó a los siguientes: Flujo de Cobros y Flujo de Pagos

X1: Flujo de cobros • Ingresos por matricula

• Ingresos por pensiones

• Ingresos por servicios diversos

• Nivel de mora en la gestión de cobranza

S/ x periodo S/ x mes S/ x periodo Nivel de retraso

X2: Flujo de pagos • Egresos por remuneraciones

• Egresos por pago de servicios diversos

S/ x mes

Frecuencia de retraso

Performance Operacional (variable resultado)

Cokins, Gary (2005), menciona que no solo se refiere al desempeño de personas, sino al rendimiento y resultados de organizaciones, tecnología y sistemas.

Para medir las dimensiones de la Performance Operacional se utilizó a las siguientes dimensiones:

Actividades operativas, condición de Infraestructura y desempeño educacional.

Y1: Actividades operativas

• A) Tiempo de proceso de adquisición

B) Entrega oportuna

• Servicios prestados por terceros

Entrega x bimestre Nivel de cumplimiento Nivel de calidad

Y2: Condición de

infraestructura • Equipos de cómputo adecuados

Nivel de confort

Y3: Desempeño educacional

• Labor docente

• Suspensión de clases

Nivel de cumplimiento de metas Frecuencia de inasistencia

CAPITULO II: MARCO TEÓRICO DE LA INVESTIGACIÓN

2.1. Antecedentes de la investigación 2.1.1 Antecedentes internacionales

A. Dunia Padrón, Contino (2015) en su investigación titulada;

“Procedimiento para el desarrollo del Total Performance Scorecard (TPS) en la UEB Taller Ferroviario Caibarién Mario Domínguez Regalado”, tiene como resumen lo siguiente: La presente tesis se realizó en la UEB Taller Ferroviario Caibarién.

En ella se muestra la necesidad de estudiar el control de gestión en las empresas cubanas ya que el sistema empresarial cubano revela una continua transformación, evolución y

perfeccionamiento sobre todo en lo que respecta al control. Se demuestra lo necesario que resulta la utilización de herramientas como el Total Performance Scorecard (TPS) que le permite al empresario contar con una herramienta flexible y dinámica que disponga de un sistema de indicadores medidores del desempeño de la organización y permite el control proactivo por excepción, desde el nivel estratégico hasta el operativo.

Dentro de su contenido, la tesis muestra la fundamentación teórica de la investigación donde se abordan una serie de conceptos relacionados con el TPS y el ciclo del mismo. Para darle solución al problema científico planteado, se procedió con el diseño y luego la aplicación de un procedimiento que permite el control de gestión desde el nivel estratégico hasta el operativo.

Finalmente, como resultado de esta investigación, se pudo arribar a las conclusiones generales siguientes:

• El sistema empresarial cubano, revela una continua transformación, evolución y perfeccionamiento, sobre todo en lo que respecta al control; de ahí lo necesario que resulta el estudio del control de gestión en las empresas cubanas y la aplicación de herramientas flexibles y dinámicas que se adapten a las características propias de las organizaciones.

El sistema de gestión empresarial TPS permite evaluar el

accionar de las empresas en las nuevas condiciones de crisis económica global porque involucra a los ejecutivos y a los empleados en la detección de las causas de mal funcionamiento de la empresa y en el diseño de las medidas encaminadas a la solución de los problemas.

• La literatura consultada revela la utilización en las empresas cubanas de indicadores tradicionales de índole financiero que no reflejan el grado de avance de la organización, la UEB Taller Ferroviario Caibarién no está exenta a esta realidad de ahí la importancia de utilizar herramientas como el TPS que permitan disponer de un adecuado sistema de indicadores para medir el desempeño de las organizaciones en aras de tomar medidas correctivas a nivel estratégico y operativo, teniendo en cuenta tanto los intereses organizacionales como los personales.

• El procedimiento propuesto para el desarrollo del TPS en la UEB Taller Ferroviario Caibarién constituye una solución práctica al problema científico planteado ya que permite contribuir al control de gestión desde el nivel estratégico hasta el operativo y proyectar un conjunto coherente de medidas para el logro de los objetivos empresariales.

• La implementación del procedimiento propuesto para el desarrollo del TPS en la UEB Taller Ferroviario Caibarién demostró su factibilidad, convirtiéndose en un valioso instrumento para el control de gestión en la misma; que permitió determinar los problemas existentes y proyectar un conjunto coherente de medidas desde el nivel estratégico hasta el operativo, lo que permite demostrar la validez de la hipótesis de investigación planteada.

B. Pache Durán, María (2018) en su investigación titulada; “La teoría de la ecoeficiencia: efecto sobre la performance empresarial”, tiene como resumen: En esta Tesis Doctoral, se lleva a cabo una construcción teórica para determinar conceptos clave, principalmente la denominada Teoría de la Ecoeficiencia.

El fundamento de sus planteamientos se basa en que las empresas pueden conseguir optimizar sus beneficios económicos y aumentar la revalorización de sus acciones y su imagen corporativa, minimizando a su vez el impacto negativo sobre el medio ambiente. En nuestro trabajo, se emplea una muestra de 87 empresas de distintos sectores, pertenecientes al Dow Jones Sustainability World Index, para los años 2011-2015 que divulgan información sobre sus emisiones y consumos al amparo del Carbon Disclosure Project. El tratamiento estadístico

se realiza con técnicas de panel de datos. Se concluye que una vez demostrada la relación positiva existente entre el comportamiento ecoeficiente de las empresas y su Performance Económica, se recomienda la adopción de estrategias medioambientales proactivas que contribuyan a la consecución ventajas competitivas y a combatir el cambio climático al mismo tiempo.

C. Benavides Velásquez, María José (2013) en su investigación titulada; “Evaluación de la gestión de cobro de la empresa Econorte (Empresa de cobro del Norte S.A) en el departamento de Estelí en el año 2011”, plantea como conclusiones:

• Los gestores de cobro de Econorte las acciones y estrategias que siguen para la recuperación de las cuentas por cobrar de la empresa Disnorte son las correctas y se le está dando el debido seguimiento a los clientes.

• No todo el efectivo es recaudado por los gestores de cobro, dado que no hay visita mensual por parte de estos.

• El Área de Cobro de la Distribuidora le da el seguimiento a la recuperación de las cuentas por cobrar de la Distribuidora y me informan que, aunque la Contrata (Econorte) cumpla con el porcentaje de recuperación asignado mensualmente no

están cobrando en las localidades que se le asignan por lo que la mora en la zona rural es enorme y esto representa el 70% de la meta asignada a Econorte.

2.1.2 Antecedentes nacionales

A. Ruiz Rivera, Roger Jhonny (2015) en su investigación titulada;

“Gestión de créditos y cobranza y su influencia en la performance empresarial de Computel S.A.C, Huamachuco - año 2015”, se han formulado las conclusiones y recomendaciones. Se concluye que las principales debilidades de la Gestión de Créditos y Cobranza son: modalidades de venta (contado - crédito no balanceada), falta de políticas y normas de créditos escritas, riesgo operacional por imprevistos, y metodología y procedimientos en el proceso de cobranzas determina. Se recomienda formular e implementar políticas y prácticas modernas sobre Gestión de Créditos y Cobranza a través de: formalizar los requisitos y procedimientos de la aprobación de un crédito, seguir las formalidades de un proceso de cobranzas, alinear los plazos de ventas a créditos con los plazos de pago a proveedores, medir el riesgo ante fluctuaciones del mercado e imprevistos, persuadir a los clientes para que contraten servicios de vigilancia y de agencias de seguros, etc.

B. Mena Sánchez, Jennifer Lizbeth (2010) en su investigación titulada: la gestión de tesorería en las empresas multinacionales comercializadoras de cosméticos en el distrito de Santa Anita, tiene como problema: ¿Cómo la gestión de tesorería influye en las empresas multinacionales comercializadoras de cosméticos en el distrito de Santa Anita? y como objetivo general: Conocer como una adecuada gestión de tesorería influye en las empresas multinacionales comercializadoras de cosméticos en el distrito de Santa Anita; y concluye en que:

• Se estableció que, a través de una adecuada gestión de la tesorería, se podrá cumplir en forma eficaz y en su fecha de vencimiento con todas las obligaciones que pueda presentar la empresa.

• Se concluyó que una eficiente gestión de las cuentas por cobrar, significa una rápida recuperación de los niveles de efectivo que pueda garantizar a la empresa la liquidez suficiente para poder operar de forma eficiente, para pagar las obligaciones y al mismo tiempo evitar que existan saldos excesivos en la cuenta de cheques.

Así mismo para quienes desean aplicar la gestión de tesorería la investigación plantea recomendaciones como:

• Para cumplir adecuadamente con las obligaciones se debe contar con una adecuada gestión de tesorería a través de una eficiente planificación, gestión y administración del efectivo.

C. Rivas Domínguez, Gerardo Enrique (2018) en su investigación titulada; “El control interno en la gestión de tesorería del Ministerio de Agricultura y Riego” tiene como problema: ¿En qué medida el control interno se aplica en forma eficaz a la gestión de tesorería en el Ministerio de Agricultura y Riego? y como objetivo general: Determinar si el control interno se aplica en forma eficaz a la gestión de tesorería en el Ministerio de Agricultura y Riego.; y concluye en que:

• Primero: Existe una relación directa y significativa entre las variables control interno y gestión de tesorería en el MINAGRI, al obtener un valor de 0.658; es decir a mayor control interno mejor gestión de tesorería. Así mismo comprobamos que existe una relación de 65.8% entre ambas variables.

• Segundo: Existe una relación directa entre la dimensión ambiente de control y la variable gestión de tesorería en el MINAGRI, al obtener un valor de 0.403; es decir a mayor ambiente de control mejor gestión de tesorería.

2.2. Marco histórico.

Información general de la I.E.P. Latino Innova E.I.R.L.

A. Datos generales

RUC N°: 20600109325

Tipo contribuyente: Empresa Individual de Responsabilidad Limitada

Fecha de inscripción: 04 de febrero de 2015

Fecha inicio de actividades: 03 de febrero de 2015 Estado del contribuyente: Activo

Condición del contribuyente: Habido

Dirección del domicilio: Calle San Luis N° 165 Saños Chico (a dos cuadras de la plaza Saños Chico) - El Tambo – Huancayo – Junín Representante legal: Cipriano Cochachi Elerth Aldo

B. Reseña histórica

La I.E.P. Latino Americano se inició a construir desde el año 2004.

Los fundadores son Carmen Segura Aguilar y Aldo Cipriano Cochachi. El año 2005, con Resolución de funcionamiento de la UGEL Huancayo inicia su labor con el nivel inicial de 3, 4 y 5 años, y Primaria con primer y segundo grado. En el primer año de funcionamiento, la organización contaba con 22 alumnos.

Para el 2007 los fundadores de esta institución piden una ampliación para el tercer, cuarto, quinto y sexto grado del nivel

primario y en el año 2011 salió la resolución para ampliar al nivel secundario.

El esfuerzo de la institución, ha ido creciendo año tras año, gracias a la administración de los fundadores; el desempeño y desenvolvimiento de los profesores y el apoyo de los padres de familia. Actualmente Aldo Cipriano Cochachi es el promotor de la institución y Carmen Segura Aguilar es la directora.

A partir del mes de Julio del 2015, se cambia la denominación de

“Latino Americano” a “Latino Innova”, con la Resolución Directoral de la Unidad de Gestión Educativa Local Huancayo N° 302752 Ugel – Huancayo. La institución cuenta con 360 alumnos (en el nivel inicial, Primario y secundario), equipo directiva conformada por 3 miembros y un aproximado de 24 profesores al 31 de julio de 2018.

La I.E.P. Latino Innova, cuenta con dos locales para su funcionamiento, en el primer local se encuentra el Nivel Inicial y en el segundo el local encontramos el nivel primario y secundario.

Los fundadores de la institución son conscientes de las debilidades y fortalezas que tiene la institución, pero las afrontan poniendo siempre como prioridad la buena educación para sus alumnos; la satisfacción de los padres y estudiantes; y el buen trato a los profesores.

C. Visión

Formar estudiantes que practiquen los valores y principios;

asimismo, ejerzan habilidades, destrezas y conocimientos para la vida.

D. Misión

Garantizar una formación de buena calidad, sembrando la mejora de su autonomía personal, cultural y la práctica de normas y valores.

E. Valores

Programación de nuestra formación en valores

• Orden y puntualidad

• Respeto.

• Responsabilidad.

• Solidaridad.

• Perseverancia.

• Honradez.

F. Objetivos

La I.E.P. Latino Innova tiene como objetivo la formación de alumnos con valores éticos y desarrollo de capacidades.

G. Estructura orgánica

Figura 4.Estructura orgánica [propuesta] I.E.P. Latino Innova E.I.R.L.

Fuente: Elaboración propia

2.3. Bases teóricas y modelo teórico A. Performance operacional

a. Definición de performance

• Cokins, Gary (2005), manifiesta respecto al performance lo siguiente:

En uso corriente del lenguaje castellano, es común usar indistintamente los términos competencia, comportamiento y desempeño, es por esta razón que hemos preferido conservar el uso del término inglés performance, que se asocia solamente con desempeño, pero no solo se refiere al

desempeño de personas, sino al rendimiento y resultados de organizaciones, tecnología y sistemas. (p.27).

• López Martínez, Francisco y Soriano Mas, Nuria (2014), afirman lo siguiente:

El término performance es ampliamente utilizado en todos los ámbitos de la gestión. Prácticamente, en todas las disciplinas se utilizan métricas para explicar fenómenos, diagnosticar causas, encontrar relaciones, hacer previsiones y permitir comparaciones. Hoy en día, la capacidad de cuantificar determinadas situaciones es crítica para los gestores, en el sentido de que son ellos quienes tienen que justificar costes, los beneficios y los riesgos de sus decisiones. Estas posibilidades exigen un dominio de los sistemas y conceptos implicados. (p. 17).

• Los autores afirmamos lo siguiente: después de haber realizado el análisis respectivo de los dos autores líneas arriba, se afirma que la performance es un término mucho más completo que engloba no solo el desempeño sino también al rendimiento y resultados de organizaciones, tecnología y sistemas. El desempeño se entiende de cómo se realizan las cosas en una organización, es decir es la realización, la suma de todas las funciones de un empleado;

por lo tanto, tiene que ver con las habilidades, capacidades, actitudes y aptitudes del trabajador y cómo ésta las utiliza en una organización. Definitivamente el rendimiento es el logro de los objetivos y resultados que podrán ser individuales u organizacionales, incide en el cuánto de ha logrado las metas y/u objetivos propuestos y es medible en números en un determinado periodo.

b. Performance management

• Cokins, Gary (2005), manifiesta que:

Performance management (PM) es el proceso de dirigir la ejecución de la estrategia de una empresa, es la forma en como los planes se traducen en los resultados. Pensemos en PM como un concepto paraguas que integra las metodologías conocidas para mejorar los negocios con la tecnología. En pocas palabras, las metodologías ya no necesitan aplicarse por separado, sino que se pueden orquestar.

A veces se confunde PM con los sistemas de recursos humanos y personal, pero el concepto engloba mucho más.

Dentro de PM hay metodologías, valores métricos, procesos, software y sistemas que sirven para gestionar la actividad de una empresa. (p. 27).

• Los autores afirmamos lo siguiente: después de haber realizado el análisis respectivo del autor líneas arriba, se afirma que la Performance management (PM) es un término mucho más completo que engloban no solo a los recursos humanos sino también a todo un conjunto de procesos, Tics, sistemas de información, metodologías, en fin que definitivamente sirven para una gestión eficiente de la organización. Además, es la manera como las metas, objetivos, planes de acción, propósitos de una organización se convierten en resultados y estos son medibles a través de ratios y/o indicadores.

c. Definición de performance empresarial natural (PEN)

• Quiros, José (2012), afirma lo siguiente:

Desde el emprendimiento hasta llegar a la empresa ya estructurada hay un recorrido en constante crecimiento. Sin embargo, después de la estructuración se alcanza la velocidad crucero, la empresa adquiere un tamaño constante a la vez que el empresario llega al mayor grado de desempeño que le permitan sus aptitudes naturales. Este máximo nivel de desarrollo logrado a través de la intuición y los talentos personales constituye su Performance Empresarial Natural (PEN).

A través de su visión de negocio y de su ejecutividad, fue llevando a la empresa hasta una determinada envergadura, un resultado de negocio definido y un cierto nivel de rendimiento. Una vez que el negocio empieza a mantener valores estables y un tamaño constante se encuentra en un punto que señala claramente el límite de la aptitud empresarial máximo de su directivo. Por eso empresa, negocio y empresario se sitúan en la Performance Empresarial Natural al momento de estabilizarse. (p. 57).

• Los autores manifestamos lo siguiente: una vez haber revisado lo que afirmó el autor decimos que la Performance Empresarial Natural se da cuando una organización o empresa haya logrado el máximo nivel de desarrollo o ya encuentra estable en el mercado competitivo y por ende obtiene resultados económicos esperados.

d. Sistema monitoreo de desempeño Guerra, Ingrid (2007), afirma lo siguiente:

La medición de desempeño es central para la mejora del desempeño. La utilización de herramientas de monitoreo y gestión de desempeño, puede jugar un rol muy importante en el éxito continuo de las organizaciones que operan en un mundo incrementalmente complejo de interdependencias. La

utilización de estas herramientas integradas puede brindar el medio para explorar la complejidad dinámica de las organizaciones, rastreando y enlazando las mediciones de desempeño y cómo éstas son impactadas por las iniciativas organizaciones que surgen con la intención de mejorar el desempeño a varios niveles de la organización estratégico, táctico y operacional. (p.199).

e. Desempeño organizacional

Robbins, Stephen (1998), manifiesta:

Diferentes autores y modelos coinciden en identificar nueve áreas clave para el análisis y mejora del desempeño organizacional: contexto competitivo (sociedad, mercado, industria o ramo), marketing y modelo de negocio, tecnología e innovación, calidad de servicio, finanzas, producción, sistemas de información, competencias centrales y recursos humanos. (p. 154).

f. Propósitos de la evaluación del desempeño Robbins, Stephen (1998), manifiesta como sigue:

En las organizaciones, las evaluaciones del desempeño sirven para varios fines. Primero, la gerencia las utiliza para tomar decisiones generales acerca del personal, puesto que brindan información sobre cuestiones importantes como los

ascensos, las transferencias y las suspensiones. Segundo, identifican las necesidades de capacitación y desarrollo;

señalan las habilidades y destrezas de los empleados que son inadecuadas pero que pueden remediarse con los programas apropiados. (p. 236).

g. Objetivo de performance

• Cokins, Gary (2005), afirma lo siguiente:

Un elemento clave que puede observarse es la necesidad de que el objetivo de performance o desempeño esté expresado:

o En forma de fin o resultado, no como una acción o proceso.

o En forma medible. Para hacer que el objetivo sea medible debo identificar indicadores observables la pregunta a formularse para identificar indicadores es: ¿Cómo podría medir este objetivo o darme cuenta que el objetivo se ha logrado? (p. 118).

• Los autores afirmamos al respecto lo siguiente: el objetivo del performance está expresado en forma de resultado y medible, ya que los logros o resultados de los objetivos y/o metas de una organización podrán ser medibles a través de indicadores y/o ratios.

h. Procesos operativos

• Deusto, Harvard (2008), manifiesta lo siguiente:

Tanto los procesos operativos como los administrativos tienen varias características en común. Ambos encierran series de actividades enlazadas e interdependientes que, en conjunto, transforman inputs en outputs. (p. 21).

• Los autores manifestamos lo siguiente: una vez contemplado lo que afirmó el autor en el párrafo anterior, podemos mencionar lo siguiente en lo que respecta al proceso operativo y/u operacional, que tiene que ver con clientes externos a la organización; es decir que el desarrollo de actividades académicas, la consecución de materiales, equipos de enseñanza y servicios de terceros e implementación de infraestructura física en una institución educativa tendrá que satisfacer las necesidades y expectativas de los clientes externos.

i. Definición de performance operacional Los autores afirmamos lo siguiente al respecto:

• Habiendo revisado los aportes de los diferentes autores en los párrafos anteriores, se concluye que la performance operacional es la característica del proceso

operativo que la organización realiza, los cuales están dividas en los siguientes rubros: desarrollo de actividades académicas, materiales, equipos de enseñanza y servicios de terceros e implementación de infraestructura física.

• Una vez realizada la revisión de los aportes de diferentes autores de la comunidad científica, la performance operacional es un término mucho más completo que engloba no solo el desempeño sino también al rendimiento y definitivamente los resultados de organizaciones, tecnología y sistemas; por lo tanto podemos afirmar que es el desarrollo personal y profesional de los clientes internos para consecución de objetivos y/o metas de la institución en lo que respecta a desarrollo de actividades académicas, la adquisición de materiales, equipos de enseñanza y servicios de terceros y finalmente la implementación de infraestructura física de la institución para satisfacer las necesidades y expectativas de los clientes externos; y finalmente estos logros o resultados podrán ser medibles a través de indicadores y/o ratios.

B. Gestión de tesorería

a. Previsiones de tesorería

Promove Consultoria E Formación SLNE (2012), define a la gestión de la tesorería como; “Un control del dinero que entra y sale, a donde va, en qué momento y que costes, o beneficios, producen esos movimientos” (p. 03).

López Solera, Raúl y Tamayo Checa, Eugenio (2012), mencionan que:

La tesorería es la cantidad de dinero que posee la empresa, es decir, dinero en efectivo o dinero en cuentas bancarias con capacidad de disposición en el momento que se desee.

(p.372).

Delgado González, Susana. y Ena Ventura, Belén (2010), manifiesta lo siguiente:

La empresa realiza la previsión de tesorería a través del denominado presupuesto de tesorería o plan de tesorería, que está compuesto por: Entradas de tesorería o cobros: se reflejan en este apartado todas las entradas de dinero que se producen en la empresa. (p.186)

Promove Consultoria E Formación SLNE (2012), menciona que:

Un requisito imprescindible para la previsión es la recogida de información. Sólo disponiendo de la información en el momento adecuado, y con la calidad necesaria, se podrán establecer previsiones fiables. La previsión consiste en “pasar de una causa real o prevista [ventas, compras, inversiones, etc. a una consecuencia prevista sea cobros, pagos, abonos, etc.]. (p. 18).

Después de haber realizado el análisis respectivo de los autores mencionados líneas arriba, afirmamos que la finalidad del control y de la buena gestión de tesorería de la institución es mantener la liquidez necesaria para afrontar los pagos de las operaciones, ya que son necesarias en el desarrollo de la actividad.

b. Cash management

López Martínez, Francisco y Soriano Mas, Nuria (2014), definen al cash management como “El conjunto de medidas estratégicas y organizativas que afectan a los flujos monetarios y, en definitiva, a los resultados financieros de una empresa” (p. 15).

c. Gestión del circulante

López Martínez, Francisco y Soriano Mas, Nuria (2014), nos manifiestan que a la gestión del circulante: “Se identifica más con la noción de gestión de los niveles de stock (inventarios) y los niveles de crédito a clientes” (p. 15).

d. Definición de gestión de tesorería

La gestión de la tesorería es clave fundamental en una empresa u organización. Tener un adecuado control de esta, sin duda alguna, marca el buen funcionamiento de la empresa a ya sea a corto, medio y largo plazo.

López Martínez, Francisco y Soriano Mas, Nuria (2014), expresan que, en sus opiniones, “la gestión de la tesorería debe entenderse como la gestión de la liquidez inmediata, constatable en caja o en cuentas con entidades de depósito y financiación” (p. 15).

Pindado García, Julio (2001), menciona que:

La gestión de tesorería también puede ser considerada en un sentido restringido y amplio, desde el primer punto de vista, la gestión de tesorería hace referencia a aquella parte de la gestión del circulante que se ocupa del nivel óptimo que debe tener la caja de la empresa. (p. 33).

Después de haber realizado el análisis respectivo de los autores mencionados líneas arriba, afirmamos que la se afirma que la tesorería es el conjunto de disponibilidades liquidas ya sea que estén en la misma organización o en cuentas bancarias, es así que la tesorería se encarga de los flujos monetarios que son originados por la gestión de cobros y pagos. La gestión de tesorería debe proporcionar información acerca de la morosidad, los impagos, y deuda, entre otros; ya que, de esta manera, se pueden llegar a minimizar los posibles riesgos de la Institución educativa en cuanto a los recursos que entran y pueden salir, para seguir con su actividad habitual.

e. Flujo de cobro

López Martínez, Francisco y Soriano Mas, Nuria (2014), “El cobro es el resultado de una serie de cinco acciones o procesos que se desarrollan de manera encadenada e interdependiente: venta, entrega, facturación, cobro e ingreso” (…) (p. 31).

Delgado González, Susana. y Ena Ventura, Belén (2010), refieren a los cobros como entradas de tesorería, mencionándonos así que “se reflejan en este apartado todas las entradas de dinero que se producen n la empresa,

teniendo en cuenta que tales entradas se anotan contablemente cuando se produce el cobro, y no cuando se produce la venta” (p. 186).

Después de haber realizado el análisis respectivo de los autores mencionados líneas arriba, afirmamos que una política de cobros apropiada es una esencial forma mediante la cual la organización obtiene mejores resultados.

El flujo de cobros es el que acontece desde que la Institución realiza la venta al cliente, hasta que este efectúe el pago, y de esta manera se hace efectivo el cobro de los diferentes conceptos a los alumnos para la Institución.

Tabla 3. La gestión de tesorería, cash management y la gestión del circulante.

La Gestión de Tesorería

López Martínez, Francisco y Soriano Mas, Nuria (2014)

La gestión de la liquidez inmediata, constatable en caja o en cuentas con entidades de depósito y financiación Cash management

López Martínez, Francisco y Soriano Mas, Nuria (2014)

Conjunto de medidas estratégicas y organizativas que afectan a los flujos monetarios y, en definitiva, a los resultados financieros de una empresa.

La Gestión del circulante

López Martínez, Francisco y Soriano Mas, Nuria (2014)

Se identifica más con la noción de gestión de los niveles de stock (inventarios) y los niveles de crédito a clientes.