1

UNIVERSIDAD NACIONAL DEL CENTRO DEL PERÚ

FACULTAD DE CONTABILIDAD

TESIS

“GESTION ESTRATEGICA MEDIANTE EL BALANCED SCORECARD

PARA INCREMENTAR LA RENTABILIDAD DE LOS MINIMARKETS

DE LA CIUDAD DE HUANCAYO”

PRESENTADO POR:

BACH.: BARRETO NATEROS, Noelia Adela BACH.: PARCO HUAROCC, Kiela Diana

PARA OPTAR EL TITULO PROFESIONAL DE:

CONTADOR PÚBLICO

Huancayo–Perú

2014

2

ASESOR

CPC. DAVID JAVIER GARCIA PUENTE

II

3

DEDICATORIA:

A NUESTROS QUERIDOS PADRES, POR LA SEMILLA DE SUPERACIÓN QUE HAN SEMBRADO EN NOSOTRAS

III

4 AGRADECIMIENTO:

A NUESTRA FAMILIA, POR SU COMPRENSION Y ESTIMULO CONSTANTE, ADEMAS DE SU APOYO INCONDICIONAL A LO LARGO DE NUESTROS ESTUDIOS.

Y A TODAS LAS PERSONAS QUE EN UNA U OTRA FORMA NOS APOYARON EN LA REALIZACION DE ESTE TRABAJO DE INVESTIGACION.

IV

5

ÍNDICE

DEDICATORIA III

AGRADECIMIENTO IV

ÍNDICE GENERAL V

ÍNDICE DE GRÁFICOS X

ÍNDICE DE CUADROS XI

RESUMEN XV

INTRODUCCIÓN XVII

CAPITULO I: PLANTEAMIENTO DEL ESTUDIO 19

1.1 ANTECEDENTES DE LA INVESTIGACION 19

1.2 PLANTEAMIENTO DEL PROBLEMA 19

1.3 FORMULACIÓN DEL PROBLEMA 21

1.3.1 Problema general 21

1.3.2 Problemas específicos 21

1.4 OBJETIVOS 22

1.4.1 Objetivo General 22

1.4.2 Objetivos específicos 22

1.5 JUSTIFICACIÓN DE LA INVESTIGACIÓN 22

1.5.1 Justificación Académica 22

1.5.2 Justificación Social 22

1.5.3 Justificación Económica 23

1.5.4 Justificación Teórica 23

1.6 IMPORTANCIA 23

1.7 ALCANCES 24

1.8 LIMITACIÓN DE LA INVESTIGACIÓN 24

1.9 DELIMITACIÓN DE LA INVESTIGACIÓN 24

1.10 MARCO CONCEPTUAL y MODELO TEÓRICO 24

1.10.1 Marco Conceptual 24

1.10.2 Modelo Teórico 36

1.11 HIPÓTESIS 37

1.11.1 Hipótesis General 37

V

6

1.11.2 Hipótesis Específicas 37

1.11.3 Determinación de Variables 37

1.11.4 Operacionalización de Variables 38

1.12 DISEÑO METODOLÓGICO 40

1.12.1 Métodos de la investigación 40

1.12.2 Tipo de Investigación 41

1.12.3 Diseño de Investigación 41

1.12.4 Técnicas e Instrumentos de Recolección de Datos 42 1.12.4.1 Técnicas 42

1.12.4.2 Instrumentos 42

1.12.5 Procedimientos de Recolección de Datos 43

1.12.6 Población y Muestra 43

CAPITULO II: SISTEMA DE INFORMACIÓN DE GESTIÓN Y EL BALANCED

SCORECARD 44

2.1 DIMENSIÓN SOCIAL DEL SISTEMA DE INFORMACIÓN DE GESTIÓN 44

2.2 BALANCED SCORECARD 45

2.2.1 Definición del Balanced Scorecard 45

2.2.2 Elementos de un Balanced Scorecard 48

2.2.2.1 Misión, Visión y Valores 48

2.2.2.2 Perspectivas, Mapas Estratégicos y Objetivos 48

2.2.2.3 Propuesta de Valor al Cliente 53

2.2.2.4 Indicadores y Metas 54

2.2.2.5 Responsabilidades y Recursos 57

2.3 CARACTERÍSTICAS DEL BALANCED SCORECARD 57

2.4 MODELO DE NEGOCIO EN EL BALANCED SCORECARD 58

2.4.1 Modelos de Evaluación de Desempeño 60

2.5 PERSPECTIVAS DEL BALANCED SCORECARD 60

2.5.1 Perspectiva Financiera 63

2.5.2 Perspectiva Cliente 65

2.5.3 Perspectiva Procesos 66

2.5.4 Perspectiva Aprendizaje y Crecimiento 69

2.6 CONSTRUCCIÓN DE UN BALANCED SCORECARD 76

2.6.1 Visión 77

2.6.2 Misión 77

VI

7

2.6.3 Visión Global del Proceso de Elaboración 80

2.6.3.1 Desarrollo de la Estrategia 83

2.6.3.2 Sistemas de Control de Gestión 84

2.6.3.3 Sistemas y Desarrollo de la Tecnología de Información 85

2.6.4 De la Visión al Plan de Acción 85

2.6.5 Establecimiento de Objetivos para el Programa del Balanced Scorecard 87

2.6.6 Establecimiento de Indicadores 88

2.6.7 Participantes 89

2.7 FASES PARA LA IMPLEMENTACION DEL BALANCED SCORECARD 90 2.8 PROCESO DE DESARROLLO DEL BALANCED SCORECARD

CAPITULO III: “GESTION ESTRATEGICA MEDIANTE EL BALANCED SCORECARD PARA INCREMENTAR LA RENTABILIDAD DE LOS MINIMARKETS DE LA CIUDAD DE HUANCAYO” 94

3.1 PROBLEMÁTICA DEL SECTOR 94

3.1.1 Problemática, Desempleo 94

3.1.2 Problemática, Informalidad 95

3.2 AMBIENTE INTERNO DE LOS MINIMARKETS DE LA CIUDAD DE

HUANCAYO 96

3.2.1 Componente Organizacional 96

3.2.2 Componente Personal 98

3.2.2.1 El Papel de la Fuerza de Ventas 99

3.2.3 Componente Comercialización 99

3.2.3.1 Orientación al Mercado 99

3.2.3.2 Segmentación del Mercado 100

3.2.3.2.1 Área de Venta 101

3.2.3.2.2 Producto 101

3.2.3.2.3 Tareas 101

3.2.3.2.4 Mercado Meta 102

3.2.3.3 La Comunicación Comercial 102

3.2.4 Productos 104

3.2.4.1 Catálogo de Productos 104

3.2.4.2 Tipo de Productos 105

3.2.4.3 Ciclo de Vida de los productos 106

3.2.4.4 Determinación del Precio de Venta 106 VII

8

3.2.4.5 Infraestructura 107

3.2.4.6 Abastecimiento 107

3.2.4.6.1 Adquisición 108

3.2.4.6.2 Realización de Pedidos 108

3.2.4.6.3 Almacenamiento - Recepción 109

3.2.5 Componente Financiero 109

3.3 AMBIENTE OPERATIVO DE LOS MINIMARKETS EN LA CIUDAD DE

HUANCAYO 110

3.3.1 Ambiente Operativo 110

CAPITULO IV: PROCESO DE CONTRASTE DE LA HIPÓTESIS 112

4.1 ORGANIZACIÓN, ANÁLISIS E INTERPRETACIÓN DE RESULTADOS 112

4.2 PROCESO DE PRUEBA DE HIPÓTESIS 112

4.2.1 Primera hipótesis específica 112

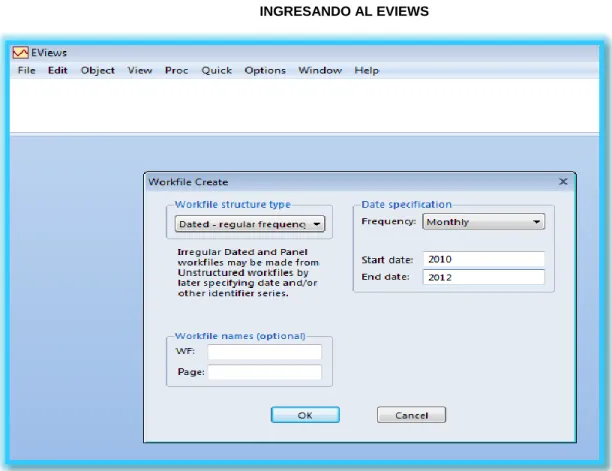

4.2.1.1 Variables e indicadores de la primera hipótesis especifica 113 4.2.1.2 Aplicación del programa estadístico Eview7 121

4.2.2 Segunda hipótesis específica 126

4.2.2.1 Variables e indicadores de la segunda hipótesis especifica 126 4.2.2.2 Aplicación del programa estadístico Eview7 135

4.2.3 Hipótesis general 139

4.2.3.1 Variables e indicadores de la hipótesis general 139 4.2.3.2 Aplicación del programa estadístico Eview7 149

CAPITULO V: IMPLEMENTACIÓN DEL BALANCED SCORECARD 154

5.1 TIPO DE ORGANIZACIÓN 154

5.1.1 Antecedentes 154

5.1.2 Unidad Estratégica de Negocio 154

5.2 EL FOCO ESTRATÉGICO Y LA ENTREGA DE VALOR A LOS CLIENTES 155

5.3 MISIÓN 156

5.4 VISIÓN 156

5.5 VALORES 157

5.6 DESARROLLO DE LAS PERSPECTIVAS 157

5.6.1 Perspectiva de finanzas 158

VIII

9

5.6.2 Perspectiva de clientes 161

5.6.3 Perspectiva de procesos internos 167

5.6.4 Perspectiva de aprendizaje y crecimiento 171

5.7 MAPA ESTRATÉGICO DE MERKALINDO SAC 178

5.8 RELACIÓN DE CAUSA – EFECTO 180

5.9 DISEÑO DEL TABLERO DE CONTROL 183

CONCLUSIONES RECOMENDACIONES CITAS BIBLIOGRAFICAS BIBLIOGRAFIA

ANEXOS

IX

10

ÍNDICE DE GRÁFICOS

Gráfico Nº 01 Foco Estratégico y Entrega de Valor 30

Gráfico Nº 02 Enfoque Balanced Scorecard 46

Gráfico Nº 03 Proceso de la Comunicación 103

Gráfico Nº 04 Grafico de auto correlación hipótesis especifica 1 125 Gráfico Nº 05 Grafico de ovoide hipótesis especifica 1 126 Gráfico Nº 06 Grafico de auto correlación hipótesis especifica 2 138 Gráfico Nº 07 Grafico de ovoide hipótesis especifica 2 139 Gráfico Nº 08 Grafico de auto correlación hipótesis general 153 Gráfico Nº 09 Grafico de ovoide hipótesis general 153

Gráfico Nº 10 Niveles socioeconómicos 162

Gráfico Nº 11 Cadena de Valor 168

X

11

ÍNDICE DE CUADROS

Cuadro Nº 01 Guía para Estructurar la Misión 31

Cuadro Nº 02 Perspectiva e Indicadores Genéricos 35

Cuadro Nº 03 Identificación de Variables 37

Cuadro Nº 04 Diseño Gráfico 42

Cuadro Nº 05 El BSC La Estrategia Operativa 52

Cuadro Nº 06 Ejemplo de Mapa Estratégico 53

Cuadro Nº 07 Impacto de las iniciativas en los objetivos estratégicos 56

Cuadro Nº 08 Resultado Financiero 59

Cuadro Nº 09 Estructura de Valor del Consumidor 60

Cuadro Nº 10 Perspectiva del Balanced Scorecard 61

Cuadro Nº 11 Cuadro de Indicadores Clave y Medios 62

Cuadro Nº 12 Cuadro de Perspectiva Financiera 65

Cuadro Nº 13 Cuadro de Perspectiva del Cliente 66

Cuadro Nº 14 Cuadro de Perspectiva de Procesos 67

Cuadro Nº 15 Cuadro de Perspectiva de Procesos Internos 69

Cuadro Nº 16 Balance de Competencias 70

Cuadro Nº 17 Cuadro de Aprendizaje y Crecimiento 71

Cuadro Nº 18 Tabla de Indicadores 72

Cuadro Nº 19 Visión y Estrategia 74

Cuadro Nº 20 Balanced Scorecard 81

Cuadro Nº 21 El proceso de Planificación Estratégica 84

Cuadro Nº 22 Visión Global del Proceso 86

Cuadro Nº 23 Implementación del Balanced Scorecard 90 Cuadro Nº 24 Una Organización de Proceso de Cambio 91

Cuadro Nº 25 Base de Datos Hipótesis Especifica 1 116

XI

12

Cuadro Nº 26 Base de Datos a Correlacionar 117

Cuadro Nº 27 Estadígrafos Descriptivos 118

Cuadro Nº 28 Tabla de Frecuencias Hipótesis Especifica 1 118

Cuadro Nº 29 Ingresando al Eviews 121

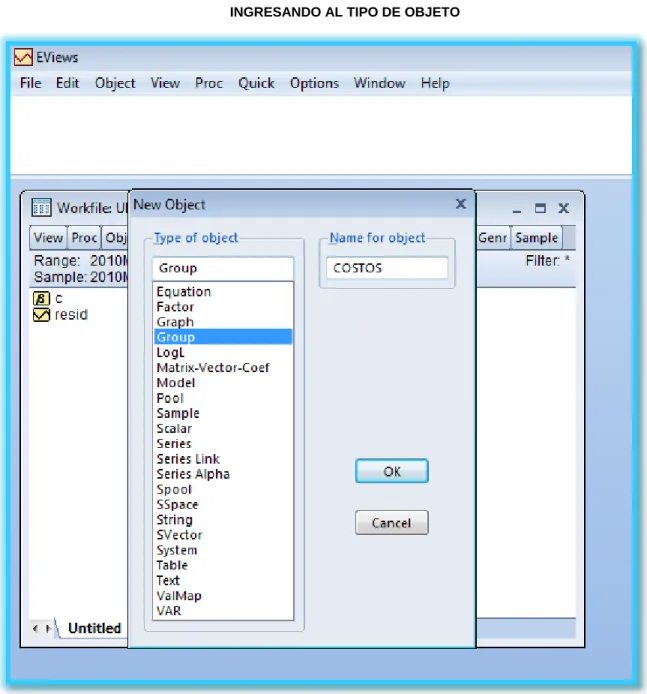

Cuadro Nº 30 Ingresando al Tipo de Objeto 122

Cuadro Nº 31 Ingresando los Datos 123

Cuadro Nº 32 Cuadro de Resultados 124

Cuadro Nº 33 Base de Datos Hipótesis Especifica 2 129 Cuadro Nº 34 Base de Datos a Correlacionar- Hipótesis Especifica 2 130

Cuadro Nº 35 Estadígrafos Hipótesis Especifica 2 131

Cuadro Nº 36 Cuadro de Frecuencias Hipótesis Específica 2 132 Cuadro Nº 37 Ingresando al Eviews - Hipótesis Especifica 2 135 Cuadro Nº 38 Generando el Rango - Hipótesis Específica 2 136 Cuadro Nº 39 Ingresando los Datos - Hipótesis Específica 2 136 Cuadro Nº 40 Cuadro de Resultados - Hipótesis Especifica 2 137

Cuadro Nº 41 Base de Datos Hipótesis General 143

Cuadro Nº 42 Datos a Correlacionar- Hipótesis General 144

Cuadro Nº 43 Estadígrafos Hipótesis General 145

Cuadro Nº 44 Tabla de Frecuencias Hipótesis General 146 Cuadro Nº 45 Ingresando al Eview7 - Hipótesis General 149 Cuadro Nº 46 Determinando el Grupo de Trabajo - Hipótesis General 150 Cuadro Nº 47 Ingresando la Base de Datos - Hipótesis General 151

Cuadro Nº 48 Resultados - Hipótesis General 152

Cuadro Nº 49 Determinación del ROE 159

Cuadro Nº 50 Perspectivas financiera 160

Cuadro Nº 51 Perspectivas de Cliente 163

Cuadro Nº 52 Clientes en el Minimarket 165

XII

13

Cuadro Nº 53 Clientes por Área 165

Cuadro Nº 54 Productos Cárnicos 166

Cuadro Nº 55 Los Sándwiches 166

Cuadro Nº 56 Los Embutidos 170

Cuadro Nº 57 Los Panes 170

Cuadro Nº 58 P erspectiva de Procesos Internos 171

Cuadro Nº 59 Capacitando al Personal 172

Cuadro Nº 60 Sistema de Gestión Financiera 174

Cuadro Nº 61 Sistema de Control de Ventas 174

Cuadro Nº 62 Reunión de Confraternidad 176

Cuadro Nº 63 Perspectiva de Aprendizaje y Crecimiento 177

Cuadro Nº 64Mapa Estratégico 179

Cuadro Nº 65Mapa Estratégico Relación Causa Efecto 182

Cuadro Nº 66 Caratula del BSC 185

Cuadro Nº 67 Misión y visión en el BSC 186

Cuadro Nº 68 Mapa estratégico del BSC 187

Cuadro Nº 69 Tabla resumen del BSC 188

Cuadro Nº 70 Perspectiva del BSC 189

Cuadro Nº 71 Datos del BSC 190

Cuadro Nº 72 Perspectiva financiera del BSC 191

Cuadro Nº 73 Perspectiva de clientes del BSC 192

Cuadro Nº 74 Perspectiva Procesos Internos del BSC 193 Cuadro Nº 75 Perspectiva de Aprendizaje y crecimiento del BSC 194

Cuadro Nº 76 Indicadores del BSC 195

Cuadro Nº 77 Indicadores de la perspectiva financiera del BSC 196 Cuadro Nº 78 Indicadores de la perspectiva clientes del BSC 197 Cuadro Nº 79 Indicadores de la perspectiva de procesos internos del BSC 198

XIII

14

Cuadro Nº 80 Indicadores de la perspectiva de Aprendizaje del BSC 199

Cuadro Nº 81 Gráficos del BSC 200

Cuadro Nº 82 Gráficos de la perspectiva financiera del BSC 201 Cuadro Nº 83 Gráficos de la perspectiva de clientes del BSC 202 Cuadro Nº 84 Gráficos de la perspectiva de procesos internos del BSC 203 Cuadro Nº 85 Gráficos de la perspectiva de aprendizaje del BSC 204

Cuadro Nº 86 Resultados del BSC 205

XIV

15

RESUMEN

De acuerdo al Instituto Nacional de Estadística e Informática (INEI), las Mypes, contribuyeron al crecimiento del Producto Bruto Interno 6.4% en el periodo 2001 al 2011; representan el 95.2% del total de las empresas; generan el 60.00% de empleo como porcentaje de la Población Económicamente Activa (PEA. Tal es la importancia de las Mypes en la economía nacional, constituyéndose en un sector dinámico y generador de puestos de trabajo a diferencia de la mediana y la gran empresa. Entre los múltiples problemas que afrontan las Mypes como consecuencia de su carácter formal e informal, como respuesta a los desequilibrios que existen en su entorno, también tienen problemas internos debido a la poca o nula preparación del pequeño empresario en gestión estratégica, esto se aprecia a medida que el mercado se va comprimiendo por la recesión y la competencia de empresas de mayor tamaño y aprecian que su estabilidad y vigencia en el mercado está en peligro, es ahí cuando surge la necesidad de “hacer algo” y se plantean interrogantes como el ¿Qué debo hacer?; o ¿qué vamos hacer?

Para sacar ventaja a la competencia y nos damos cuenta que la intuición no es suficiente, hay algo más que debo de tener en cuenta en este contexto cambiante. Es precisamente cuando se plantea el presente trabajo de investigación: “Gestión Estratégica Mediante El Balanced Scorecard Para Incrementar La Rentabilidad De Los Minimarkets De La Ciudad De Huancayo ” se plantea el problema general ¿De qué manera la Gestión Estratégica mediante el Balanced Scorecard influye en la rentabilidad de la empresa?, para ello nos proponemos implementar el BSC en la empresa tomado como referencia con la finalidad de que se constituya en un instrumento de gestión y de control que nos permita mejorar su rentabilidad y lograr que esta sea consistente en el tiempo de tal manera que le permita consolidarse y de esta forma garantiza su vigencia en el mediano y largo plazo, por lo que el objetivo general del presente trabajo es el de analizar y determinar de qué manera la gestión estratégica mediante el Balanced Scorecard influye en la rentabilidad de los Minimarkets de la ciudad de Huancayo. La hipótesis general planteada es La gestión estratégica mediante el Balanced Scorecard influye positivamente en la mejora de la rentabilidad de los Minimarkets de la ciudad de Huancayo, para contrastar esta hipótesis se ha tomado como muestra al minimarket Merkalindo SAC, para lo cual se ha tenido que utilizar el método descriptivo – explicativo, estableciéndose la relación de causa – efecto para explicar la relación de sus variables. Este trabajo es del tipo cuasi experimental, realizándose una investigación longitudinal, por la que se han establecido dos periodos, una sin la utilización de BSC y la segunda con la utilización del BSC, periodos en la que se ha observado la rentabilidad de la empresa. En la implementación del BSC, se han

XV

16

identificado las unidades que conforman dicha empresa estableciendo su competencia de cada una de ellas y de sus integrantes, para alinearlas a sus objetivos estratégicos, establecidos en el Mapa Estratégico y luego se ha elaborado en la Hoja de Cálculo, Excel la metodología de la implementación del BSC y de cuyos resultados se han extraído la base de datos, las que han servido para el análisis de la información, utilizándose el análisis de correlación, para determinar el coeficiente de correlación que en este caso nos da un resultado de 0.864944085 y en base a ello se ha establecido el coeficiente de determinación (r2), cuyo resultado fue de 0.748128271, el cual nos explica la relación estrecha de las variables independiente y dependiente en un 74.81%, por lo que nos permite dar validez a la hipótesis general alterna, conclusión a la que arribamos en el presente trabajo de investigación.

XVI

17

INTRODUCCIÓN

La presente tesis titulada “GESTION ESTRATEGICA MEDIANTE EL BALANCED SCORECARD PARA INCREMENTAR LA RENTABILIDAD DE LOS MINIMARKETS DE LA CIUDAD DE HUANCAYO”, tomando como muestra aplicativa la empresa Merkalindo SAC.

El Balanced Scorecard que tiene una vigencia de más de 20 años y habiéndose aplicado en las grandes empresas con resultados muy halagadores, se constituye en un reto para nuestros pequeños empresarios el de adoptarlos y aplicarlos a su realidad y precisamente este es el aporte de esta tesis. Porque nos va a permitir a pensar de manera diferente, tiene como objetivo el de analizar y determinar de qué manera la gestión estratégica mediante el BSC influye en la rentabilidad de la empresa, para ello se ha implementado el BSC con sus cuatro perspectivas, estableciéndose previamente el mapa estratégico en la que se indican los objetivos estratégicos de cada perspectiva, lo que están enlazadas mediante la relación causa – efecto y orientadas al cumplimiento de la misión y visión de la empresa.

Para el desarrollo del trabajo de investigación, ésta se ha dividido en cinco capítulos:

El primer capítulo, titulado Generalidades; desarrolla los fundamentos del problema, formulación, objetivos, justificación, importancia, alcances, limitación, delimitación, marco conceptual, hipótesis culminando en el diseño metodológico.

El segundo capítulo, titulado Sistema de Información de Gestión y el Balanced Scorecard; nos abocamos a estudiar la dimensión social del sistema de información de gestión, sistema de información de gestión desde una perspectiva comportamental, interés y necesidades de indicadores, Balanced Scorecard, características del Balanced Scorecard, modelo de negocio en el Balanced Scorecard, perspectivas del Balanced Scorecard, construcción de un Balanced, Scorecard, fases de la implementación del Balanced Scorecard, proceso de desarrollo del Balanced Scorecard.

El tercer capítulo, titulado Gestión Estratégica mediante El Balanced Scorecard XVII

18

para Incrementar la Rentabilidad de los Minimarkets de la Ciudad de Huancayo, en este capítulo se mostrara los resultados a encontrar en el proceso de análisis de datos a través del problemática del sector, ambiente interno de los Minimarkets de la ciudad de Huancayo y ambiente operativo de los Minimarkets en la ciudad de Huancayo.

El cuarto capítulo, titulado Proceso de Contraste de la Hipótesis; nos abocamos a la organización, análisis e interpretación de resultados culminando en el proceso de prueba de hipótesis

El quinto capítulo, titulado Implementación del Balanced Scorecard, se plantea el aporte del trabajo de investigación, en el que se estudia el tipo de organización, los antecedentes de la empresa modelo; el organigrama, manual de organización y funciones, el foco estratégico y la entrega de valor a los clientes, misión, visión, valores, desarrollo de las perspectivas, mapa estratégico de Merkalindo, relación causa-efecto, y finalizando con el diseño del tablero de control.

Las Autoras

XVIII

19

CAPITULO I

PLANTEAMIENTO DEL ESTUDIO

1.1 ANTECEDENTES DE LA INVESTIGACIÓN

Los antecedentes del presente trabajo de investigación son las tesis que guardan relación directa e indirecta con el tema de estudio entre los cuales tenemos:

PANTOJA INGARUCA, Jaire Yadyra y VELASQUEZ QUISPE, Micaela, con la Tesis Titulada: “EL BALANCED SCORECARD COMO HERRAMIENTA DE GESTIÓN ESTRATÉGICA EN LAS EMPRESAS DISTRIBUIDORAS DE GOLOSINAS DE LA CIUDAD DE HUANCAYO”, realizado el año 2010 – Universidad Nacional del Centro del Perú (UNCP).

AYARZA LOZANO, con la Tesis Titulada: “DISEÑO DEL BALANCED SCORECARD PARA MEJORAR LA EFICIENCIA ADMINISTRATIVA EN EL INSTITUTO CULTURAL PERUANO NORTEAMERICANO” , realizado el año 2008 – Universidad Nacional del Centro del Perú (UNCP).

GARCIA PUENTE, David Javier, con la Tesis Titulada: “GESTION EMPRESARIAL MEDIANTE EL CUADRO DE MANDO INTEGRAL PARA MEJORAR LA RENTABILIDAD DE COMERCIAL HUAYCHULO”, realizado el año 2012 – Universidad Nacional del Centro del Perú (UNCP).

1.2 PLANTEAMIENTO DEL PROBLEMA

Las empresas participan en el proceso productivo nacional realizando un conjuntos de actividades diversas, sin embrago, destacan por su presencia los pequeños establecimientos de la actividad terciaria por requerir de bajo nivel de inversión y su facilidad para adaptarse a cambios de giros es así como el comercio y los servicios destacan como las actividades más importantes desarrolladas por los establecimientos de las empresas.

Entre los problemas que afrontan las Mypes en nuestro país, están referidos, a las altas tasas de interés del crédito del sistema financiero; el proceso de formalización; desactualización tecnológica; excesivos impuestos tanto del Gobierno Central y Local; pero siempre nos olvidamos de un problema inherente

20

a la misma unidad económica, originado por la poca o nula preparación del micro y/o pequeño empresario, la cual no le permite consolidar su crecimiento, por lo que creemos necesario identificar los factores de una buena gestión empresarial que oriente a la empresa a adoptar estrategias y que estas sean medidas y puedan ser gestionadas adecuadamente orientándola al logro de sus objetivos: La gestión estratégica del negocio.

No debemos de olvidarnos que este sector empresarial surge en muchos casos como respuesta al problema del desempleo, tema que no es nuevo en nuestro país y que probablemente en sus inicios el Micro empresario ha incursionado en la actividad económica como informal y que gracias al esfuerzo personal y/o familiar ha ido creciendo y por ende formalizándose, pero siempre su gestión se ha caracterizado por la intuición, y que gracias a circunstancias favorables le ha permitido crecer, acumulando una serie de problemas de orden interno que se constituye en trabas para su consolidación y que representa un peligro para su estabilidad.

Esta situación se ha visto agravado en el año 2006 en adelante, por la presencia en el mercado de Huancayo de grandes empresas, las mismas que han acrecentado la competencia en un mercado como lo es nuestra ciudad; es ahí que sus herramientas que ha venido utilizando ya no daban los mismos resultados, puesto que presentaban serias limitaciones que le impedía afrontar con éxito esta nueva competencia que hacía peligrar su estabilidad económica y financiera, tal es así que muchas micro y pequeñas empresas han tenido que cerrar, como por ejemplo farmacias, bodegas, Supermercados Santa Fe y Supermercado D´dia, entre otros.

Por esta razón realizamos una investigación del caso aplicable al Minimarket Merkalindo, mini mercado que compite frente a grandes supermercados como:

Plaza Vea y Metro. Unidad económica que tiene una vigencia en el mercado más de 15 años, en el rubro de carnes, embutidos, lácteos, panes, sándwich y otros.

El presente trabajo de investigación tiene como finalidad el analizar los factores internos de la unidad de negocios, planteándolas sus relaciones de causa-efecto en la generación de la rentabilidad sostenida, para ello se plantea estudiar el Balanced Scorecard, de tal manera que se aplique en esta empresa para mejorar

21

su gestión y orientar una visión compartida con sus trabajadores, estableciendo los factores que inciden en la generación sostenible de la rentabilidad en el corto, mediano y largo plazo. La falta de una visión de mediano y largo plazo, limita su enfoque, orientándose al corto plazo y quemando sus cartuchos en este periodo y no haciendo nada para lograr su estabilidad y continuidad en el mercado y por ende su sostenibilidad.

El problema de la empresa modelo es la disminución de la rentabilidad el cual es consecuencia del incremento de los costos y la gradual disminución de los ingresos, los que de alguna forma han sido influidos por factores externos como la inflación, por la fuerte competencia debido a la presencia de grandes cadenas de supermercados en la ciudad de Huancayo; los que de alguna forma han influenciado al conocimiento de problemas internos de la empresa que ya existían pero que eran cubiertas por la alta rentabilidad de la rotación de nuestros productos artesanales; entre estos factores tenemos la deficiencia del control, limitada información y el uso inadecuado de las herramientas informáticas. Del mismo modo se tenía una frecuente pérdida de clientes, esto debido al desconocimiento del potencial de ventas de nuestros productos y de nuestros clientes.

1.3 FORMULACIÓN DEL PROBLEMA

1.3.1 Problema General

¿De qué manera la Gestión Estratégica mediante el Balanced Scorecard influye en la Rentabilidad de los Minimarkets de la Ciudad de Huancayo?

1.3.2 Problemas Específicos

1. ¿En qué medida la gestión de finanzas y de clientes mediante el Balanced Scorecard incide en los costos y en la utilización de los activos de los Minimarkets de la Ciudad de Huancayo?

2. ¿En qué medida la gestión de procesos y de aprendizaje mediante el Balanced Scorecard incide en los colaboradores y en el nivel de ventas de los Minimarkets de la Ciudad de Huancayo?

22

1.4 OBJETIVOS

1.4.1 Objetivo General

Analizar y determinar de qué manera la gestión estratégica mediante el Balanced Scorecard, influye en la rentabilidad de los Minimarkets de la Ciudad de Huancayo.

1.4.2 Objetivos Específicos

1. Determinar en qué medida la gestión de finanzas y de clientes mediante el Balanced Scorecard incide en los costos y en la utilización de los activos de los Minimarkets de la Ciudad de Huancayo.

2. Determinar en qué medida la gestión de procesos y de aprendizaje mediante el Balanced Scorecard incide en los colaboradores y en el nivel de ventas de los Minimarkets de la Ciudad de Huancayo.

1.5 JUSTIFICACION DE LA INVESTIGACION

1.5.1 Justificación Académica

En el presente trabajo de investigación se da al cumplimiento:

Ley Universitaria (Ley N° 23733) y el estatuto de la Universidad Nacional del Centro del Perú.

Reglamento de grados y títulos de la facultad de contabilidad de la UNCP

Por otro lado la investigación realizada muestra los lineamientos, requerimientos y compromisos estratégicos dentro de una empresa.

1.5.2 Justificación Social

23

El presente trabajo de investigación tiene relevancia social porque el Minimarket Merkalindo es uno de 142 Minimarkets de la ciudad de Huancayo, de acuerdo al área de Desarrollo Económico de la Municipalidad Provincial de Huancayo anualmente emiten 1624 licencias de funcionamiento. Estas unidades económicas, enfrentan una serie de problemas, destacando lo referido a la gestión empresarial, por lo que el presente trabajo de investigación pretende inmiscuirse en el estudio, de un tema crucial e importante en la supervivencia y continuidad de éstas, para ello tomamos como modelo la de plantear la utilización de una herramienta importante de gestión que le va a permitir orientar su visión y misión al mediano y a largo plazo, tratando de revertir el enfoque tradicional a corto plazo. De esta manera se contribuirá en el sostenimiento de estas unidades económicas, garantizando su continuidad y contribución con la sociedad mediante la generación de puestos de trabajo, el pago de los impuestos, entre otros.

1.5.3 Justificación Económica

La relevancia del presente trabajo de investigación es de índole económica. El Minimarket Merkalindo se constituye en una unidad en la cual se va experimentar la aplicación del modelo Balanced Scorecard, aplicando sus cuatro perspectivas y orientándolas hacia la generación de rentabilidad en el corto, mediano y largo plazo. De este modo se contribuirá con la empresa y que esta sirva de modelo para otros Minimarkets.

1.5.4 Justificación Teórica

El soporte teórico del presente trabajo de investigación se desarrollará mediante el planteamiento de las referencias del estudio y el modelo teórico, para ello se ha revisado bibliografía sobre el Balanced Scorecard, su sustento teórico, su aplicación y su vigencia en el ámbito empresarial por los resultados conseguidos.

1.6 IMPORTANCIA

24

El presente trabajo de investigación es importante debido a su contribución en el fortalecimiento de los Minimarket, ya que les permitirá tener indicadores de gestión estratégica, con la finalidad de optimizar las operaciones y tener una eficiente gestión para lograr una adecuada administración de sus recursos, para ello se plantea la introducción de una herramienta estratégica como es el caso del BSC.

1.7 ALCANCES

La teoría del Balanced Scorecard se orienta al logro del incremento del valor de empresa; sin embargo por tratarse de pequeñas empresas y con la finalidad de un fácil entendimiento se aplicará esta herramienta para lograr incrementar su rentabilidad, haciendo que ésta sea constante en el tiempo, revirtiendo el enfoque a corto plazo del empresario.

La rentabilidad expresada por el ratio financiero ROE, el cual se manifiesta por la generación de utilidades del negocio y esta a su vez resulta de la comparación de los ingresos y gastos del periodo, este es el enfoque que se ha de tener en cuenta en el desarrollo del presente trabajo de investigación.

1.8

LIMITACIÓN DE LA INVESTIGACIÓN

En el desarrollo de la investigación, el mayor problema es la obtención de datos primarios, porque los gerentes y/o propietarios de las Minimarket guardan reserva sobre la información de sus empresas.

1.9 DELIMITACIÓN

La delimitación está relacionada al segmento de Minimarkets de la ciudad de Huancayo, teniendo como muestra al Minimarket Merkalindo.

1.10 MARCO CONCEPTUAL Y MODELO TEORICO

1.10.1 Marco Conceptual

a) Gestión estratégica

Gestionar es realizar diligencias conducentes al logro de un negocio o de un deseo cualquiera, es decir que la empresa tiene que orientar

25

su actuación hacia el futuro creando estrategias que le garantice su sostenibilidad en el tiempo, que debe involucrar a cada miembro de la organización. Ya no es un grupo de elegidos (Planificadores), quienes deciden el camino a seguir por la organización, sino que éste debe ser producto de un trabajo del equipo gerencial en el ámbito empresarial, que permitirá generar una guía para las decisiones de cada uno de los procesos o negocios funcionales de la empresa, que les permita controlar y gerenciar el cambio, estableciendo indicadores financieros y no financieros.

Partiendo de esta premisa señalamos que Gestión estratégica es igual a l a a cción y efecto, por parte de la gerencia, de crear las estrategias adaptativas que requiere el negocio para sobrevivir a corto plazo y las estrategias anticipativas para ser competitivos a mediano y largo plazo que va a permitir a la empresa sobrevivir y a adaptarse a los cambios con éxito.

b) Balanced Scorecard

Según 1Robert Kaplan y David Norton, “El Balanced Scorecard es la representación en una estructura coherente, de la estrategia del negocio a través de objetivos claramente encadenados entre sí, medidos con los indicadores de desempeño, sujetos al logro de unos compromisos (metas) determinados y respaldados por un conjunto de iniciativas o proyectos. Un buen Balanced Scorecard debe “contar la historia de sus estrategias”, es decir, debe reflejar la estrategia del negocio.

Con ello se quiere destacar que el BSC es más que una lista de indicadores de cualquier índole.”

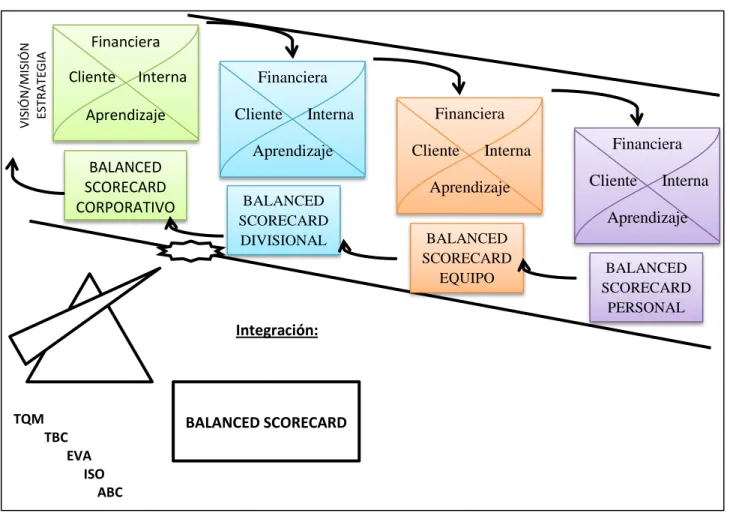

El Balanced Scorecard, es más que un sistema de medición, va más allá cuando se constituye en un sistema de gestión estratégica, el cual plantea 4 perspectivas (Kaplan, Robert y Norton, David, 2000): Siendo la primera; El de Formación y Crecimiento, en la cual se resume en la pregunta: ¿Cómo nos mantendremos y sustentaremos nuestra capacidad de cambiar y mejorar para conseguir

1 (Kaplan, Robert S. and David P. Norton, 1992)

26

alcanzar nuestra visión?; en Segundo Termino la Perspectiva de Procesos Internos, en la que se plantea la siguiente interrogante: ¿En qué procesos debemos ser excelentes para satisfacer a nuestros clientes y accionistas?; La tercera perspectiva es del Clientes, en la que plantea la siguiente pregunta: ¿Cómo deberíamos aparecer ante nuestros clientes para alcanzar nuestra visión?; y la cuarta perspectiva está referida a Finanzas en la que se formula la siguiente pregunta:

¿Cómo deberíamos aparecer ante nuestros accionistas para tener éxito financiero?.

c) Rentabilidad

En la página web economia48 2(www.economia48.com), nos refiere que la rentabilidad mide la eficiencia con la cual una empresa utiliza sus recursos financieros. En todo caso se trata de un índice que resulta de una relación de un beneficio y un costo incurrido para obtenerlo; entre una utilidad y un gasto o entre un resultado y un esfuerzo, La rentabilidad del capital invertido, se trata de la relación entre los beneficios obtenidos, y las inversiones realizadas para obtenerlos. Lo importante de la noción de rentabilidad radica precisamente en tratarse de un índice, una relación, un “ratio”.

En el Artículo sobre la Rentabilidad 3(www.iae.ar/iaehoy/prensa. ), Lorenzo Preve, Doctor en Finanzas, profesor de Economía de IAE de Bussines School de la Universidad Austral, refiere que la rentabilidad de las empresas es lo primero que piden los inversores y buscan los directivos pero que hay diferentes formas de medirla.

La manera más fácil de reflejar la inversión de la empresa es considerar sus activos totales, mientras que el pasivo corresponde a los acreedores financieros y las deudas financieras reflejan el valor de la inversión. El activo total o inversión total es financiado por diferentes inversores financieros (accionistas y acreedores financieros).

2 (www.economia48.com, s.f.)

3 (www.iae.ar/iaehoy/prensa. , s.f.)

27

El beneficio disponible para los accionistas se tendría que comparar con la inversión realizada por ellos, es decir el monto de la inversión financiado por el patrimonio neto. De ello surge el ROE, cuyo nombre viene del inglés (return on Equity), el cual se basa en la rentabilidad obtenida por los accionistas, para lo que se necesita medir el beneficio y la inversión realizada por los dueños de la empresa, es decir el beneficio neto sobre el patrimonio neto (beneficio neto/Patrimonio neto).

Saber que una empresa genero un ROE del 12.4% no nos dice que si la empresa generó una rentabilidad adecuada, Una de las ideas básicas de las Finanzas Corporativas es que las empresas deberán generar una rentabilidad adecuada para repagar el riesgo asumido por sus inversores, para ello es necesario saber esa rentabilidad adecuada.

El Roe es un indicador financiero cuyo cálculo se basa en la Contabilidad Financiera Tradicional, y que pese a ser cuestionada adquiere plena vigencia mediante su utilización en la Perspectiva de Finanzas del Balanced Scorecard.

El ROA (Return on Assets); es un indicador financiero que representa la rentabilidad de la empresa, indicándonos el nivel de utilidades que genera cada nuevo sol invertido en los activos de la empresa; y ello resulta del cociente entre el Beneficio económico y el Activo total.

El ROS (Return on sales); es un indicador financiero que nos refiere el resultado sobre las ventas, el cual nos indica el porcentaje de utilidad o pérdida por cada nuevo sol que se vende y se obtiene mediante el cociente del resultado del ejercicio sobre el total de ingresos por ventas netas.

d) Minimarket

Según,4 (www.1000ideasdenegocios.com/2012/02/plan-de-negocio- minimarket-minisuper-o.html, s.f.), nos refiere que los Minimarket, o

4 (www.1000ideasdenegocios.com/2012/02/plan-de-negocio- minimarket-minisuper-o.html, s.f.)

28

tiendas de conveniencia son negocios dedicados a la venta de productos de consumo inmediato ubicados regularmente en las cercanías a zonas residenciales o ejecutivas, su característica principal es que el cliente entra al negocio en modalidad de autoservicio. Estas tiendas suelen ser negocios excelentes y muy rentables si están planificados, administrados y ubicados estratégicamente.

Según,5 (www.infofranquicias.com/cd, s.f.), refiere que está concebido como una tienda de barrio a la que se acude para comprar los productos de última hora.

Definimos a Minimarket como un pequeño mercado donde se oferta productos diversificados en distintas áreas, para distintas necesidades y para personas de diferentes edades.

e) Unidad Estratégica de Negocio

Este concepto es adoptado en 1973, cuando General Electric implementa esta unidad, debido a la complejidad de sus operaciones, la diversidad de sus productos y sus mercados; en ese tiempo las empresas percibían las crisis de las grandes empresas, debido a la reacción eficaz de las medianas empresas para afrontar el cambio, la competencia y los clientes. Frente a ello estas empresas adoptan el concepto de Strategic bussines units (SBU), el cual conlleva a encontrar un pequeño al interior del grande.

Las Unidades estratégica de negocios es una unidad dentro de la empresa, más especializada, el cual está diseñado para producir y comercializar productos muy delimitados orientados a mercados exclusivos atrayendo así a un público objetivo, competiendo así con rivales identificables.

6(http://planeamientoestrategico.pbworks.com), en esta página define de manera sencilla a la Unidad Estratégica de Negocios en estos términos:: “…una Unidad Estratégica de Negocios (UEN) es una unidad operativa, que agrupa productos o servicios diferenciados, vendidos a un conjunto definido de clientes y que al mismo tiempo

5 (www.infofranquicias.com/cd, s.f.)

6 (http://planeamientoestrategico.pbworks.com, s.f.)

29

enfrenta un grupo determinado de competidores”.

f) Organigrama

Es la representación gráfica con elementos geométricos de la estructura de una organización en la que nos muestra las relaciones jerárquicas y de competencias.

En la página de Wikipedia 7(http://es.wikipedia.org), nos refiere que es un modelo abstracto y sistemático que nos permite obtener una idea uniforme de la estructura formal de una organización o empresa y tiene los propósitos siguientes:

1. Desempeña un papel informativo

2. Obtener los elementos de autoridad, los diferentes niveles de jerarquía y la relación entre ellos.

g) Foco Estratégico y entrega de Valor

En el taller de Ernesto Yturralde y Asociados Worldwide 2012

8(www.focoestrategico.com), nos refiere que la estrategia es un elemento fundamental en la existencia de un ente, individuo u organización y la estrategia responde a la combinación de planes para el futuro con los patrones del pasado. Y hace hincapié que toda acción futura requiere de un plan para alcanzar las metas propuestas y el plan requiere un conjunto de estrategias

También nos presenta dos enfoques antagónicos sobre el futuro:

Enfoque Preferente que nos refiere que el futuro es la continuación del presente, que a su vez es la prolongación del pasado.

Enfoque Prospectivo, el cual señala que el futuro no es necesariamente la prolongación del pasado, ya que la estrategia que se implemente hoy puede crear la ruptura que permita cambiar el resultado en el futuro de tal manera que la estrategia puede concebirse independientemente del pasado.

7 (http://es.wikipedia.org, s.f.)

8 (www.focoestrategico.com, s.f.)

30

Creemos que el enfoque prospectivo nos hace conocer sobre la importancia de la implementación de la estrategia que implementado, nos va a permitir cambiar el resultado del futuro.

Es importante que la empresa adopte planes sencillos, fáciles de comprender por todos los integrantes de la organización, esto es importante porque nos permite profundizar la estrategia de negocios si esto se logra estaremos centrados y enfocados en nuestro foco estratégico.

9(Weidert Mendoza, 2009), en el curso de Gerencia por indicadores:

alineando la estrategia a la acción de la Universidad de Lima nos refiere que el foco estratégico está relacionada con la entrega de valor al cliente y a los accionistas de la empresa, para ello nos plantean el siguiente gráfico:

GRAFICO Nº 1

FOCO ESTRATEGICO Y ENTREGA DE VALOR

En este grafico apreciamos la relación del foco estratégico con la propuesta de valor para los clientes y los accionistas de la empresa, que vienen a ser las tres estrategias genéricas de Porter, esbozada en su libro de Ventaja Competitiva, Creación y sostenimiento de un

9 (Weidert Mendoza, 2009)

LIDERAZGO EN COSTOS PRODUCIR AL MENOR COSTO

LIDERAZGO EN PRODUCTOS

Y SERVICIOS MEJOR PRODUCTO INTIMIDAD CON EL CLIENTE MEJOR SOLUCION

GLOBAL

31

desempeño superior, en la que señala “aunque una empresa puede tener millones de fuerzas y debilidades en comparación con su competidores, hay dos tipos básicos de ventaja competitivas que puede poseer una empresa: costos bajos o diferenciación (Porter, 1996).

Entendemos que las empresas tendrán que encontrar el foco estratégico para orientar todos sus esfuerzos y recursos en su implementación y teniendo en cuenta la propuesta de valor que se ofrece a nuestros clientes. Este aspecto es importante debido a que la empresa puede orientar su actuación a cierto tipo de estrategia, pero esta debe de ser reconocido y entendido por nuestros clientes no basta decir que somos la organización líder en costos o en diferenciación si el cliente no nos reconoce como tal.

h) Misión

En el Diccionario Manual de la Lengua Española 10( (Diccionario Manual de la Lengua Española, 2007)), se define la misión como el Trabajo o encargo que una persona o un grupo tiene la obligación de hacer.

Por otro lado la Real Academia Española (RAE) nos refiere que la palabra misión proviene del latín Missio que se relaciona con la práctica de realizar envíos y entre los distintos usos de la palabra esta la facultad que se le otorga a un individuo para desarrollar una tarea.

Iván Thomson 11(Thomson, 04-12-06), nos refiere que la misión es el motivo, propósito, fin o razón de ser de la existencia de la empresa u organización porque define:

1. Lo que pretende cumplir en su entorno o sistema social en el que actúa.

2. Lo que pretender hacer 3. Para quién lo va a hacer

10 (Diccionario Manual de la Lengua Española , 2007)

11 (Thomson, 04-12-06)

32

Y es influenciada en momentos concretos por algunos elementos como la historia de la organización, las preferencias de la gerencia y/o de los propietarios, los factores externos o del entorno, los recursos disponibles y sus capacidades distintivas.

En el curso taller de Plan Estratégico 12(Galarza & CONACO) organizado por la CONACO en el mes de abril del 2012, cuyo expositor fue el Mg. Mario Galarza, nos refiere que la misión

“Describe la naturaleza y el negocio al cual se dedica la empresa para el logro de su Visión…especifica cuál es su razón de ser o su propósito”

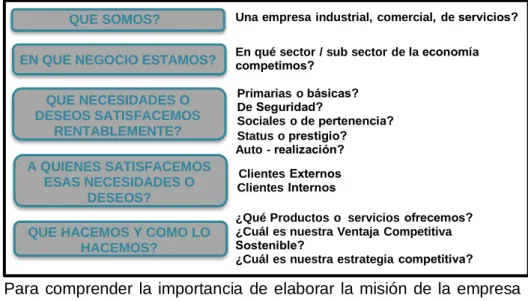

Por otro lado nos refiere que la guía que se debe utilizar para señalar la misión, la misma que fue creada por Peter Drake, el cual se aprecia en el siguiente cuadro:

CUADRO Nº 01

GUIA PARA ESTRUCTURAR LA MISIÓN

Para comprender la importancia de elaborar la misión de la empresa debemos concentrarnos en la guía elaborada por Peter Drake o simplemente en el resumen de esas guías, para ello debemos tener presente que la misión es lo que la empresa realiza en la actualidad y que la visión se orientada al futuro, pero no debemos de olvidarnos que la misión está referida a lo que la empresa hace hoy y lo que debe hacer en el futuro para lograr su visión.

i) Valores

12 (Galarza & CONACO)

QUE SOMOS?

EN QUE NEGOCIO ESTAMOS?

QUE NECESIDADES O DESEOS SATISFACEMOS

RENTABLEMENTE?

A QUIENES SATISFACEMOS ESAS NECESIDADES O

DESEOS?

QUE HACEMOS Y COMO LO HACEMOS?

Una empresa industrial, comercial, de

En qué sector / sub sector de la

Primarias o De

Sociales o de Status o Auto -

Clientes Clientes

¿Qué Productos o servicios

¿Cuál es nuestra Ventaja Competitiva

¿Cuál es nuestra estrategia

33

Son los principios, reglas, características de nuestra cultura empresarial, la que rige el comportamiento de la empresa.

En 13(www.trabajo.com.mx), nos refiere que “Los valores son aquellos juicios éticos sobre situaciones imaginarias o reales a los cuales nos sentimos más inclinados por su grado de utilidad personal y social”, recalcándonos que “los valores de la empresa son los pilares más importantes de cualquier organización, con ellos se define a sí misma, porque los valores de una organización son los valores de sus miembros y especialmente de sus dirigentes”

Los valores están relacionada con la identidad de la empresa y son las fuerzas impulsoras de cómo hacemos nuestro trabajo, permitiendo posicionar la cultura empresarial y promueven un cambio de pensamiento.

Es necesario que los valores sean compartidos entre todos los integrantes de la organización y este debe de estar orientado a nuestros clientes.

j) Visión

La visión es el sueño que queremos alcanzar en el futuro, también nos refieren que es la capacidad de ver lo invisible o en simplemente lo que quiero alcanzar cuando sea grande “cuando crezca seré volvo” son entre algunos mensajes que se ponen en vehículos pequeños de carga como un moto taxi o camionetas y que en realidad están expresando una visión definida como un sueño a alcanzar.

14Arthur Thomson y A.J. Strickland (Thomson, 04-12-06), nos refieren que la “Visión es una exposición clara que indica hacia donde se dirige la empresa a largo plazo y en que se deberá de convertir, tomando en cuenta el impacto de la nueva tecnología, de las necesidades y expectativas cambiantes de nuestros clientes y de la

13 (www.trabajo.com.mx, s.f.)

14 (Thomson, 04-12-06)

34

aparición de nuevas condiciones del mercado”

15Jack Fleitman (Thomson, 04-12-06), define a la “visión como el camino al cual se dirige la empresa a largo plazo y sirve de rumbo y aliciente para orientar las decisiones estratégicas de crecimiento junto a las de la competitividad”.

En el curso taller de Plan Estratégico organizado por la CONACO (Galarza & CONACO), nos refiere que la “Visión es una declaración concisa de lo que una organización, persona, o sociedad quiere y espera ser en el futuro…La visión señala el camino que permite establecer el rumbo para lograr el desarrollo esperado en el futuro”.

k) Estrategia

16(Frances, 2006), Frances, Antonio nos refiere que el concepto de estrategia se utilizó en el campo militar y esta proviene de la palabra STRATEGOS, que en griego significa General.

En este campo se define como la ciencia y el arte del mando militar aplicados a la planeación y conducción de operaciones de combate en gran escala. En la guerra los objetivos están claramente identificados, pero los medios y los resultados están sometidos a considerable incertidumbre

Por otro lado Henry Mintzberg, nos refiere las cinco maneras de entender el concepto de estrategia, también llamadas las 5 p. Plan (Plan, curso de acción conscientemente determinado); Ploy (estratagema o maniobra; forma específica propuesta para superar a un oponente o competidor); Pattern (patrón; regularidades de comportamiento que ocurren en la práctica sin estar preconcebidas);

Position (Posición; forma de ubicar a la organización en el entorno) y Perspective (Perspectiva; forma particular inherente a la organización de percibir el mundo).

15 (Thomson, 04-12-06)

16 (Frances, 2006)

35

Francés, plantea dos definiciones, una de ellas en forma amplia y la otra de manera restringida; en la primera definición, tenemos que es la definición de objetivos, acciones y recursos que orientan el desarrollo de una organización. Mientras que la definición restringida nos refiere que es un plan de acción para alcanzar los objetivos en presencia de incertidumbre.

La estrategia son los principios que orientan el proceso administrativo para alcanzar los objetivos a los que se desea llegar en el corto, mediano y largo plazo.

De acuerdo a esta definición se tiene que una organización parte de una situación inicial y a través de las estrategias pretende lograr sus objetivos que lo conduzcan a una situación deseada.

l) Desarrollo de las Perspectivas

En el texto de The Balanced Scorecard 17(Kaplan, Robert y Norton, David, 2000) hacen hincapié en la necesidad de utilizar las cuatro perspectivas en la que se consideran los objetivos en cada una de ellas y este a su vez se constituyen las estrategias de la empresa, que vendrían a ser las acciones encaminadas a logro del objetivo central de la organización.

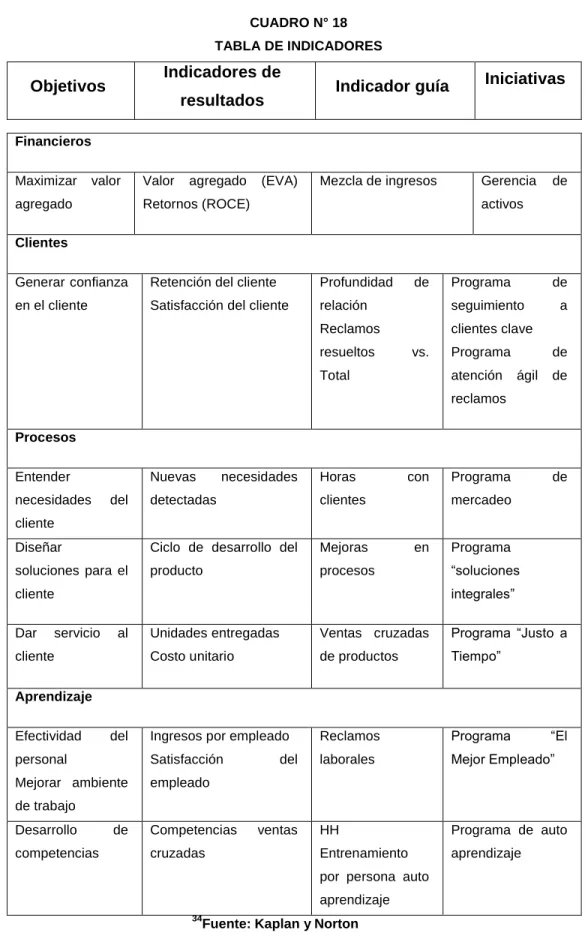

Kaplan y Norton nos refieren en forma general las perspectivas y los indicadores genéricos que según ellos aparecen en la gran mayoría de empresas, tal es así que lo esbozamos en el siguiente cuadro:

CUADRO Nº 02

PERSPECTIVA E INDICADORES GENERICOS PERSPECTIVA INDICADORES GENERICOS

Finanzas Rendimiento de las inversiones y Valor añadido económico.

Clientes Satisfacción, retención y cuota de merca do.

Procesos Internos Ca l i da d, tiempo de respuesta, Coste e introducción de nuevos productos.

Formación y Satisfacción de los emplea dos y disponibilidad de sistemas de información.

17 (Kaplan, Robert y Norton, David , 2000)

36

Fuente: Kaplan, Robert y Norton, David; The Balanced Scorecard.

18(Frances, 2006), En el texto de Estrategias y Planes para la Empresa de Antonio Frances, nos refiere sobre las perspectivas planteadas por Kaplan y Norton y nos recalca sobre la relación causal que existen entre cada objetivo planteado en cada una de las perspectivas.

Y de acuerdo a ello nos señala:

La Perspectiva de los accionistas, representa el punto de vista de quienes ejercen derechos de propiedad sobre la empresa.

La Perspectiva de los clientes, representa el punto de vista de los destinatarios de los bienes y servicios.

La perspectiva de los Procesos internos representa el punto de vista de las actividades necesarias para producir los bienes y servicios.

La perspectiva de aprendizaje y crecimiento representa el punto de vista de las capacidades requeridas para realizar las actividades productivas y según Kaplan y Norton nos plantea tres tipos de capacidades: capital humano, capital organizacional y capital de información.

En ambas bibliografías nos refieren que debemos de comprender las perspectivas las que se encuentran enlazadas a través de la relación causal o la relación causa efecto, este aspecto es importante por cuanto nos va a permitir en su aplicación la relación de objetivos en cada perspectiva y al estar enlazadas forman los mapas estratégicos los mismos que están direccionadas al logro de la visión de la empresa.

1.10.2 Modelo Teórico

18 (Frances, 2006)

37

Teniendo en cuenta a los antecedentes del trabajo de investigación se diseña en forma preliminar el modelo teórico, el mismo que nos va a permitir orientar el presente trabajo de investigación.

De donde:

R = Rentabilidad f = Función

GE = Gestión estratégica

1.11 HIPOTESIS

1.11.1 Hipótesis General

R = f (GE)

DIAGNOSTICO ECONOMICO Y FINANCIERO

SITUACION REAL DE MINIMARKET MERKALINDO

GESTION ESTRATEGICA

APLICACIÓN DEL BALANCED SCORECARD

APRENDIZAJE Y CRECIMIENTO

PROCESOS

INTERNOS CLIENTES FINANZAS

INCREMENTO DE LA RENTABILIDAD

FUENTE: Elaboración Propia

38

La Gestión estratégica mediante el Balanced Scorecard influye positivamente en el incremento de la rentabilidad de los Minimarkets de la Ciudad de Huancayo.

1.11.2 Hipótesis Específicas

1. La gestión de finanzas y de clientes mediante el Balanced Scorecard incide favorablemente en la reducción de sus costos y en la mayor eficiencia del uso de los activos de los Minimarkets de la Ciudad de Huancayo.

2. La gestión de procesos y de aprendizaje mediante el Balanced Scorecard contribuye favorablemente con la reducción de desechos y desperdicios de los Minimarkets de la Ciudad de Huancayo.

1.11.3 Determinación de Variables

Las variables de las hipótesis planteadas se identifican como independientes y dependientes, las mismas que las podemos apreciar en el cuadro siguiente:

CUADRO Nº 03

IDENTIFICACION DE VARIABLES

HIPOTESIS GENERAL

VARIABLE INDEPENDIENTE VARIABLE DEPENDIENTE

VARIABLE VARIABLE

GESTION ESTRATEGICA RENTABILIDAD

Sin BSC Y1 = RENDIMIENTO DEL

PATRIMONIO Con BSC

HIPOTESIS ESPECIFICA 1

GESTION DE FINANZAS Y CLIENTES COSTOS OPERATIVOS

Sin BSC Y1.1 = REDUCCION DE COSTOS

OPERATIVOS Con BSC

HIPOTESIS ESPECIFICA 2 GESTION DE PROCESOS Y

APRENDIZAJE DESECHOS Y DESPERDICIOS

Sin BSC Y1.2 = REDUCCION DE

DESECHOS Y DESPERDICIOS Con BSC

39

1.11.4 Operacionalización de Variables

1.11.4.1 Variables e Indicadores de la Hipótesis General

La variable independiente es la Gestión estratégica, cuyos indicadores están referidos a los periodos en la que se gestionaba a la empresa sin el Balanced Scorecard, para ello le asignamos el valor de 0 y al periodo en la que viene utilizando el Balanced Scorecard en la gestión estratégica se le asigna el valor de 1. En cuanto a la variable dependiente tenemos a las variables de rentabilidad del patrimonio Roe, tal como se aprecia en el cuadro siguiente:

HIPOTESIS G E N E R AL

VARIABLE INDEPENDIENTE VARIABLE DEPENDIENTE VARIABLE INDICADOR VARIABLE INDICADOR Gestión Estratégica: Rentabilidad:

Sin BSC 0 Y 1 = Rendimiento del

Patrimonio ROE

Con BSC 1

La ecuación planteada en esta hipótesis es:

1.11.4.2 Variables e Indicadores de la Primera Hipótesis Específica

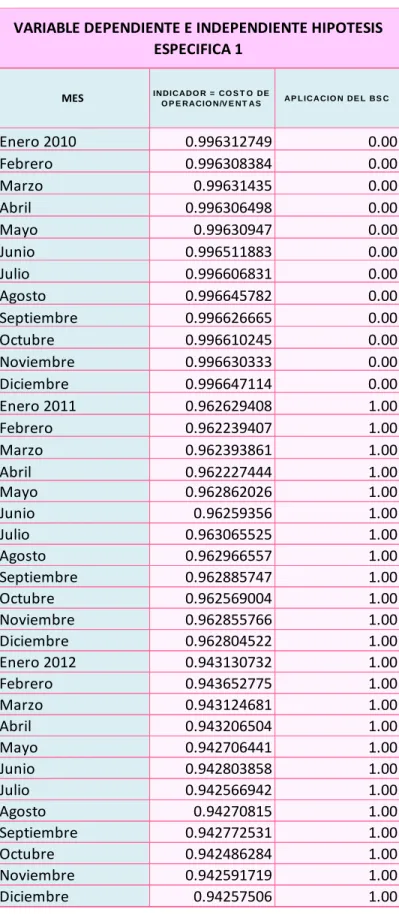

Las variables independientes de esta hipótesis están referidas a la Gestión de Finanzas y de Clientes mediante el Balanced Scorecard; para ello se Plantea dos periodos: Sin Balanced Scorecard, para ello se le asigna el valor de 0 y con Balanced Scorecard, asignándose el valor de 1. En cuanto a las variables dependientes se tiene a la Reducción de costos operativos, cuyo indicador es el costo operativo / ventas netas como lo podemos apreciar en el siguiente cuadro:

ROE = f (sin y con

40

HIPOTESIS ESPECIFICA 1

VARIABLE INDEPENDIENTE VARIABLE DEPENDIENTE VARIABLE INDICADOR VARIABLE INDICADOR Gestión de Finanzas y Clientes: Costos Operativos:

Sin BSC 0 Y 1.1 = Reducción de

costos operativos Margen Bruto

Con BSC 1

1.11.4.3 Variables e Indicadores de la Segunda Hipótesis Específica

La variable independiente de esta hipótesis está referida a la Gestión de Procesos y de Aprendizaje mediante el Balanced Scorecard, para ello se plantea dos periodos: Sin Balanced Scorecard asignándole el valor de 0 y la segunda es con el Balanced Scorecard asignándole el valor de 1. En cuanto a la variable dependiente está referido a la reducción de los desechos y desperdicios, cuyo indicador es el nivel de desechos y desperdicios, conforme lo podemos apreciar en el siguiente cuadro:

HIPOTESIS ESPECIFICA 2

VARIABLE INDEPENDIENTE VARIABLE DEPENDIENTE VARIABLE INDICADOR VARIABLE INDICADOR Gestión de Procesos y Aprendizaje: Desechos y Desperdicios:

Sin BSC 0 Y 1.2 = Nivel de

desechos y desperdicios

Nivel de desechos y desperdicios

Con BSC 1

La ecuación esbozada en esta hipótesis es:

1.12 DISEÑO METODOLÓGICO

1.12.1 MÉTODO DE INVESTIGACIÓN

Considerando que el método es un procedimiento para tratar un conjunto de problemas, en el presente trabajo de investigación se ha de utilizar el método general de la ciencia el que se utilizara en todo el proceso de investigación y que desde la perspectiva de la construcción científica la investigación es explicativa y se utiliza el método inductivo - deductivo,

RCO = f (Gestión de Finanzas y Clientes sin y con

NDD = f (Gestión de Procesos y Aprendizaje sin y con

41

estos métodos permiten manejar el pensamiento y los razonamientos del campo de la investigación contable. La deducción de las teorías, y la inducción partiendo de los hechos y problemas específicos a nivel de los Minimarkets, nos permitirán manejar de manera ordenada el conjunto de razonamientos e ideas del tema a investigar, el cual nos permitirá descubrir el problema, plantear la hipótesis e interpretar resultados.

Desde la perspectiva de la estrategia se utilizará el método analítico, que es de gran importancia porque mediante su utilización se logra conocer en forma real los diferentes elementos de la problemática planteada y así emitir juicios válidos y aplicar procedimientos de comparación que permitan disminuir la incertidumbre y el margen de error.

Desde la perspectiva de los objetivos que se pretende conseguir, se utilizará el método descriptivo, mediante la aplicación de este método se logra determinar la forma como se aplican, controlan, planifican y conducen los indicadores de gestión en un sistema de información gerencial cuyo propósito es la toma de decisiones, estableciendo a partir de sus resultados una relación causa-efecto permanente. Así mismo, nos permitirá determinar si hemos alcanzado los objetivos deseados, o bien cuanto nos falta para lograrlos, identificando el tipo y magnitud de los desvíos, identificando así el problema de la baja rentabilidad y plantear la aplicación del Balanced Scorecard para orientar a la empresa a la consecución de sus objetivos y el método de caso aplicable.

1.12.2 TIPO DE INVESTIGACIÓN

El tipo de investigación que se utilizará en el presente trabajo de investigación es aplicativa, debido a que se tomara como base conocimientos ya establecidos, en primer término se describirá la situación antes y post implementación del Balanced Scorecard y es explicativa debido a que se establece la relación de causa y efecto entre las variables independientes y dependientes, cuyas hipótesis se comprobaran mediante la constatación.

1.12.3 DISEÑO DE INVESTIGACIÓN

El trabajo de investigación es del tipo cuasi experimental, debido a que se tomarán las unidades de análisis del Minimarket, tal como están y a ello implementaremos como estímulo el Balanced Scorecard para luego observar sus efectos en la variable de rentabilidad, a su vez

42

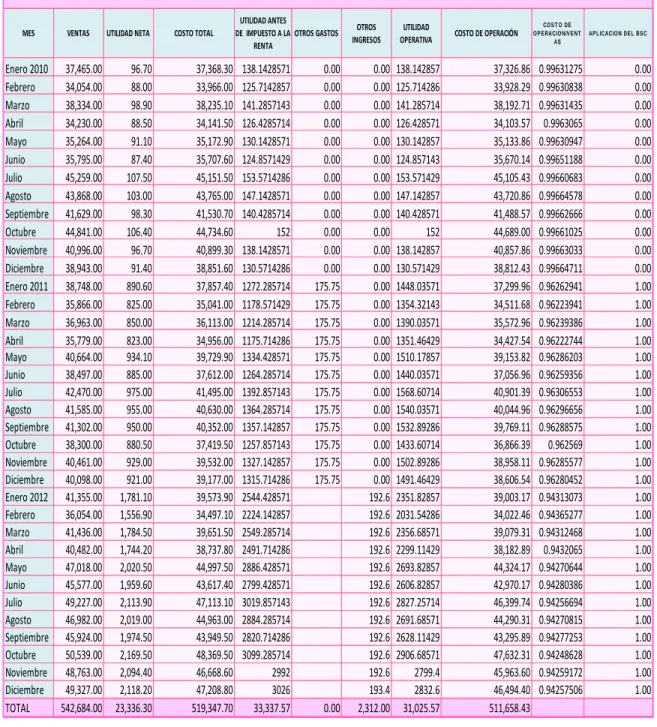

utilizaremos una investigación longitudinal debido a que tomaremos datos del mes de enero a diciembre del 2010 en la que se ha efectuado la Gestión estratégica sin el Balanced Scorecard y luego el Periodo en la que se aplica el Balanced Scorecard de enero 2011 a diciembre del 2012, teniendo un total de 36 meses, en la cual se recogen datos relacionados a la rentabilidad y a través de ella se apreciará la incidencia del BSC en la rentabilidad de la empresa.

CUADRO Nº 04 DISEÑO GRAFICO

1.12.4 TÉCNICAS E INSTRUMENTOS DE RECOLECCIÓN DE DATOS

1.12.4.1 Técnicas

Para la elaboración del trabajo de investigación se dispuso de información clasificada como primaria y secundaria, en este caso se ha utilizado ambas fuentes de información, la que se obtuvo del interior de la organización a través de la observación, las entrevistas y las fotografías y en cuanto a las fuentes secundarias tenemos a la información producto del análisis documental, libros, informes, estados financieros, entre otros.

La técnica que se ha utilizado en la investigación fue de la Observación participante y sistemática, en la que el investigador se ha involucrado directamente con la actividad de los participantes para ello se ha planificado adecuadamente las observaciones de tal forma que nos sea confiable y que tenga validez.

VALOR 0 VALOR 1

SIN BSC CON BSC

12 MESES 24 MESES 36 MESES

INVESTIGACIÓN LONGITUDINAL

2010 2011 2012 2013 2014

43

1.12.4.2 Instrumentos

Dentro de los instrumentos que se han utilizado, tenemos a la revisión y el análisis de la documentación contable, financiera, económica que se dispone en las oficinas del Minimarket Merkalindo, por otro lado se obtuvo información mediante la observación participante en la cual nos hemos involucrado en el quehacer diario de la empresa modelo. Por último se ha utilizado la fotografía para graficar los procesos de ventas y atención al cliente.

1.12.5 PROCEDIMIENTOS DE RECOLECCIÓN DE DATOS

Tomamos el siguiente procedimiento, de tal forma que los datos que obtuvimos sean confiables, válidos y sean objetivos:

1. Definición del problema y establecimiento de objetivos, de tal manera que sea clara, concisa y fundamentalmente sencilla y estos deben coincidir con los objetivos del trabajo de investigación.

2. Selección de la población objetiva y Definición de l