UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES

UNIANDES

FACULTAD DE SISTEMAS MERCANTILES

CARRERA DE CONTABILIDAD SUPERIOR Y AUDITORIA, CPA.

PROYECTO DE INVESTIGACIÓN PREVIO A LA OBTENCIÓN DEL TITULO

DE INGENIERO EN CONTABILIDAD SUPERIOR, AUDITORIA Y FINANZAS

CPA.

TEMA:

PROCESO CONTABLE E INFORMACIÓN FINANCIERA EN LA

RECTIFICADORA DE MOTORES PEÑA, EN LA CIUDAD DE SANTO

DOMINGO, PERIODO 2015.

AUTOR: ORTIZ ALCOCER VICTOR ANDRES.

ASESOR: ING. ALMEIDA BLACIO JORGE HERNAN, MGS.

SANTO DOMINGO – ECUADOR

APROBACION DEL ASESOR DEL TRABAJO DE TITULACION

CERTIFICACIÓN

Quien suscribe, legalmente CERTIFICA QUE: El presente Trabajo de Titulación

realizado por el señor Víctor Andrés Ortiz Alcocer, estudiante de la Carrera de Contabilidad Superior y Auditoria, Facultad de Sistemas Mercantiles, con el tema

“PROCESO CONTABLE E INFORMACIÓN FINANCIERA EN LA

RECTIFICADORA DE MOTORES PEÑA, EN LA CIUDAD DE SANTO

DOMINGO, PERIODO 2015”, ha sido prolijamente revisado, y cumple con todos los

requisitos establecidos en la normativa pertinente de la Universidad Regional Autónoma de los Andes -UNIANDES-, por lo que apruebo su presentación.

Santo Domingo, octubre de 2017

DECLARACION DE AUTENTICIDAD

Yo, Víctor Andrés Ortiz Alcocer, estudiante de la Carrera de Contabilidad Superior y

Auditoría, CPA, Facultad de Sistemas Mercantiles, declaro que todos los resultados obtenidos en el presente trabajo de investigación, previo a la obtención del título de INGENIERO EN CONTABILIDAD SUPERIOR, AUDITORIA Y FINANZAS, CPA.,

son absolutamente originales, auténticos y personales; a excepción de las citas, por lo que son de mi exclusiva responsabilidad.

Santo Domingo, octubre de 2017

_______________________________ Sr. Víctor Andrés Ortiz Alcocer CI. 172180387-0

DERECHOS DEL AUTOR

Yo, Víctor Andrés Ortiz Alcocer, declaro que conozco y acepto la disposición constante

en el literal d) del Art. 85 del Estatuto de la Universidad Regional Autónoma de Los Andes, que en su parte pertinente textualmente dice: El Patrimonio de la UNIANDES, está constituido por: La propiedad intelectual sobre las Investigaciones, trabajos científicos o técnicos, proyectos profesionales y consultaría que se realicen en la Universidad o por cuenta de ella;

Santo Domingo, octubre de 2017

_______________________________ Sr. Víctor Andrés Ortiz Alcocer CI. 172180387-0

CERTIFICACIÓN DEL LECTOR DEL TRABAJO DE TITULACIÓN

Yo, Mónica Elizabeth Benalcazar Paladines, en calidad de Lectora del Proyecto de Titulación.

CERTIFICO:

Que el presente trabajo de titulación realizado por el estudiante Víctor Andrés Ortiz Alcocer

sobre el tema: “PROCESO CONTABLE E INFORMACIÓN FINANCIERA EN LA

RECTIFICADORA DE MOTORES PEÑA, EN LA CIUDAD DE SANTO

DOMINGO, PERIODO 2015.”, ha sido cuidadosamente revisado por la suscrita, por lo

que he podido constatar que cumple con todos los requisitos de fondo y forma establecidos por la Universidad Regional Autónoma de los Andes, para esta clase de trabajos, por lo que autorizo su presentación.

Santo Domingo, diciembre de 2017.

_____________________________

Ing. Mónica Elizabeth Benalcazar Paladines, Mgs.

DEDICATORIA

Dedico el presente trabajo a Dios por haberme dado la vida y permitirme el haber llegado hasta este momento tan importante de mi formación profesional.

A mis padres que con su sabiduría, dedicación y apoyo incondicional han sido la fortaleza para alcanzar un sueño hecho realidad, Mi madre por ser el pilar más importante y por demostrarme siempre su cariño y amor sin importar nuestras diferencias de opiniones. Además a mi querido padre un hombre con muchos principios que inculco desde mi niñez y quien con sus consejos ha sabido guiarme para culminar mi carrera profesional.

A mis hermanos que siempre han estado junto a mí, acompañándome para poderme realizar.

AGRADECIMIENTO

A Dios por haberme guiado por el camino de la felicidad, por los triunfos y los momentos difíciles que me han enseñado a valorarlo cada día más.

A mis Padres porque son mi fortaleza, por su apoyo incondicional cuando más lo necesite y me han enseñado a no rendirme ante nada y siempre perseverar a través de sus consejos ya que ellos me han demostrado su infinito amor corrigiendo mis faltas y celebrando mis triunfos.

Al Ing. Jorge Almeida por toda la colaboración brindada, durante la elaboración de este proyecto.

RESUMEN

La Empresa “RECTIFICADORA DE MOTORES PEÑA”, es persona natural no

obligada a llevar contabilidad y se dedica a la prestación de servicios en reparación de motores a diésel y gasolina, hoy en día este mercado ha tenido un gran crecimiento, descuidando la situación financiera de la empresa, por ello es indispensable aplicar un proceso contable que permita obtener información financiera real y oportuna para la toma de decisiones.

En el presente trabajo investigativo se aplicó los métodos, técnicas e instrumentos de investigación, permitiendo determinar que la empresa tenía poca pericia en el manejo de los ingresos y gastos ocurridos diariamente, falta de conocimientos tributarios, inadecuado control de los cheques y clientes del negocio, ni el desgaste de sus bienes, ocasionando un desconocimiento de la situación económica de la empresa.

ABSTRACT

The "RECTIFIER OF MOTORS PEÑA", Enterprise is natural person not required to keep accounts and is dedicated to the provision of services in diesel and gasoline engine repair, today this market has had a great growth, neglecting the financial situation from the enterprise, for that reason it is indispensable to apply an accounting process that allows obtaining real and timely financial information for the making decision.

In the present investigation, the research methods, techniques and instruments were applied, allowing to determine that the company had little expertise in the daily income and expenses management, lack of tax knowledge, inadequate checks control and business customers, nor the wear and tear from their assets, causing an ignorance of the economic enterprise situation.

ÍNDICE GENERAL

PORTADA

APROBACION DEL ASESOR DEL TRABAJO DE TITULACION

DECLARACION DE AUTENTICIDAD

DERECHOS DEL AUTOR

CERTIFICACIÓN DEL LECTOR DEL TRABAJO DE TITULACIÓN

DEDICATORIA

AGRADECIMIENTO

RESUMEN

ABSTRACT

ÍNDICE GENERAL

INTRODUCCIÓN ... 1

CAPÍTULO I ... 6

1 MARCO TEÓRICO. ... 6

1.1. Origen de evolución del objeto de investigación. ... 6

1.2. Análisis de las distintas posiciones teóricas sobre el objeto de investigación. ... 6

1.2.1 Contabilidad. ... 6

1.2.1.1. Importancia. ... 7

1.2.1.2. Objetivo. ... 7

Contabilidad Financiera. ... 8

Contabilidad Comercial. ... 8

Contabilidad de Costos. ... 8

Contabilidad de Servicios. ... 8

1.2.2. Proceso Contable. ... 9

1.2.2.1. Importancia. ... 9

1.2.3. Información Financiera ... 15

1.2.3.1. Papel del administrador financiero ... 16

1.2.3.2. Inversión ... 16

1.2.3.3. La función financiera ... 17

1.2.3.4. Análisis financiero ... 17

1.2.3.5. Indicadores financieros ... 19

1.3. Valoración crítica de los conceptos principales de la distinta posición teórica sobre el objeto de la investigación. ... 22

1.4. Conclusiones parciales del capítulo. ... 22

CAPÍTULO II ... 24

2. MARCO METODOLÓGICO. ... 24

2.1. Caracterización de la empresa en el contexto institucional. ... 24

2.2. Descripción del proceso metodológico. ... 24

2.2.1. Metodología de investigación. ... 24

Investigación de Campo: ... 25

2.2.3. Población y Muestra. ... 25

2.2.3.1. Población. ... 25

2.2.3.2. Muestra. ... 26

2.2.4. Métodos, técnicas e instrumentos de investigación. ... 26

2.2.4.1. Métodos. ... 26

2.2.4.2. Técnicas. ... 27

2.2.4.3. Instrumentos. ... 27

2.2.5. Interpretación de los resultados. ... 28

2.2.5.1. Entrevista realizada al gerente propietario del almacén. ... 28

2.2.5.2. Entrevista realizada al contador externo del negocio. ... 29

2.2.5.3. Encuesta realizada al personal de la rectificadora. ... 32

2.2.6. Verificación de la idea a defender. ... 33

2.3. Propuesta de la investigación. ... 34

2.4. Conclusiones parciales del capítulo. ... 34

CAPÍTULO III ... 35

3. EVALUACIÓN DE RESULTADOS DE SU APLICACIÓN. ... 35

3.1. Procedimiento de resultados ... 35

3.1.1. Título de la propuesta: “Proceso Contable para mejorar la Información Financiera en la Rectificadora de Motores Peña, en la Ciudad de Santo Domingo, periodo 2015”. ... 35

3.1.3. Objetivo General. ... 36

3.1.4. Objetivos Específicos. ... 36

3.2. Análisis de los resultados finales. ... 36

3.2.1. Documentos Fuente ... 36

3.2.1.1. Vale de caja. ... 37

3.2.1.2. Recibo de Caja. ... 37

3.2.1.3. Nota de pedido. ... 38

3.2.1.4. Proforma. ... 39

3.2.1.5. Registro de ventas. ... 40

3.2.1.6. Factura. ... 41

3.2.1.7. Liquidación de compra de bienes y servicios... 41

3.2.1.8. Comprobante de Egreso. ... 42

3.2.2. Proceso Contable. ... 43

3.2.2.1. Plan de Cuentas. ... 43

Manual de Cuentas… ... 47

Estado de Situación Inicial ... 49

Libro Diario………… ... 52

Libro Mayor………… ... 56

Balance de Comprobación ... 61

3.2.2.2. Estados Financieros ... 62

Estado de Situación Financiera ... 63

Estado de Cambio de Patrimonio ... 66

3.2.3. Análisis Financiero ... 66

3.2.3.1. Análisis Vertical. ... 66

3.2.3.2. Análisis Horizontal. ... 67

3.2.3.3. Índices Financieros. ... 69

3.2.3.4. Informe a Gerencia. ... 70

3.3. Validación de la propuesta. ... 71

3.4. Conclusiones parciales del capitulo ... 71

Conclusiones. ... 72

Recomendaciones. ... 72

BIBLIOGRAFÍA

INDICE DE ILUSTRACIONES

Ilustración 1: Proceso Contable ... 9

Ilustración 2: Análisis y Técnica ... 18

Ilustración 3: Proceso Contable ... 34

Ilustración 4: Vale de Caja ... 37

Ilustración 5: Recibo de Caja ... 38

Ilustración 6: Nota de Pedido ... 39

Ilustración 7: Proforma ... 40

Ilustración 8: Registro de Ventas a Crédito ... 40

Ilustración 9: Factura ... 41

Ilustración 10 Liquidación de compras de bienes y servicios ... 42

Ilustración 11: Comprobante de Egreso ... 43

Ilustración 12: Plan de Cuentas ... 44

Ilustración 13: Arqueo de Caja ... 50

Ilustración 14: Libro Diario ... 54

Ilustración 15: Libro Mayor ... 57

Ilustración 17: Estado de Resultados Integrales ... 63

Ilustración 18: Estado de Situación Financiera ... 65

Ilustración 19: Análisis Vertical ... 67

Ilustración 20: Análisis Horizontal ... 68

ÍNDICE DE TABLAS

Tabla 1: Resumen del Proceso Contable ... 10

Tabla 2: Razones de Liquidez ... 19

Tabla 3: Razones de Eficiencia ... 20

Tabla 4: Razones de Endeudamiento ... 20

Tabla 5: Razones de Rentabilidad ... 21

Tabla 6: Población ... 26

Tabla 7: Encuesta al personal de la Rectificadora ... 32

ÍNDICE DE ANEXOS

Anexo N° 1: Carta de Aprobación de Perfil de Tesis.

Anexo N° 2: Carta de aprobación de la empresa.

Anexo N° 3: Registro único de contribuyente.

Anexo N° 4: Factura de venta.

INTRODUCCIÓN

La importancia de la Contabilidad nace de la aplicación de un excelente proceso contable, iniciando desde el registro oportuno y ordenado de todos los hechos y operaciones económicas que se genera, producto de la actividad diaria en una organización hasta la preparación del balance general, que encamina a la obtención de la información financiera confiable.

La información financiera permite el conocimiento real de la posición económica-financiera en la que se encuentra la empresa, ofreciendo así un aporte importante para los accionistas como herramienta básica para la toma de decisiones, logrando así el buen direccionamiento al crecimiento de la organización.

De acuerdo a la investigación realizada en el Centro de Desarrollo e Investigación Científica (CDIC) UNIANDES se ha considerado que no existen temas iguales; pero si existen temas relacionados, los cuales son los siguientes:

Diseño de un sistema contable para mejorar la calidad de información financiera de

la empresa Mundo Bebe en Santo Domingo, 2011; Naranjo Seis Jessica Maritza; Lic. Amanda Elizabeth Martínez Patiño, MGS.

Implementación de un sistema contable de costos por procesos y gestión financiera

en la empresa camaronera MARPUSI CIA LTDA, en Pedernales 2016; Pucha Laiño Martha Cecilia; Lic. Leonardo Humberto Carrión Hurtado, MBA.

Diseño de un sistema contable para mejorar la calidad de la información financiera

en el Almacén de Repuestos Automotriz El Chino de la ciudad de Santo Domingo, 2011; Pérez Román Jessica Abigail; Lic. Leonardo Humberto Carrión Hurtado, MBA.

La Rectificadora de Motores Peña se encuentra ubicada en el km 2 ½ Vía a Quevedo en la ciudad de Santo Domingo, su propietario el Ing. Miguel Ángel Peña Alcocer, nace e inicia sus actividades en el año 2003 con la prestación de servicios en reparación de motores a diésel y gasolina, en sus inicios la actividad lo realizaba en un espacio pequeño contando con un empleado y su cónyuge quien le ayudaba en el manejo de las cuentas financieras y contables, formando así su equipo de trabajo. En la actualidad cuenta con un área de trabajo de 2500 m2,con seis empleados para el área operativa y uno en el área administrativa.

Posterior a una visita previa realizada en las instalaciones de la empresa se logró evidenciar los siguientes problemas que serán detallados a continuación:

La poca pericia en el manejo de los ingresos y gastos ocurridos diariamente genera

desconocimiento de su situación económica real.

La falta de conocimientos tributarios, ocasiona retrasos en las declaraciones con el

Servicios de Rentas Internas (SRI) y a su vez multas que generan pérdida para la empresa.

No posee un control de cuentas pendientes de cobro, lo cual crea una cartera vencida

derivando a posibles pérdidas.

La inexistencia de estados financieros imposibilita el conocimiento oportuno de su

liquidez, rentabilidad, eficiencia y endeudamiento provocando inadecuada toma de decisiones.

Por lo expuesto, si no llegan a solucionarse ocasionaría pérdidas para la empresa que le llevaría al cierre definitivo del negocio.

Lo señalado origina el siguiente problema científico:

Delimitación del problema.

La presente investigación se realizará un proceso contable de servicios en la Rectificadora de Motores Peña de la Ciudad de Santo Domingo, que se dedica a la prestación de servicios en reparación de motores a diésel y gasolina, se encuentra ubicado en la km 2 ½ Vía a Quevedo, durante el mes de noviembre de 2015.

Objeto de Estudio y Campo de acción.

Objeto de Estudio: Proceso Contable.

Campo de Acción: Información Financiera.

Identificación de la línea de investigación

La línea de investigación que enmarca el presente trabajo es, Gestión de la Información Contable.

Objetivos.

Objetivo General.

Diseñar un proceso contable para el mejoramiento de la información financiera en la Rectificadora de Motores Peña en la Ciudad de Santo Domingo, periodo 2015.

Objetivos Específicos.

Fundamentar con bases teóricas, científicas y bibliográficas la contabilidad, proceso

contable e información financiera.

Diagnosticar la situación actual de la Rectificadora de Motores Peña a través de la

Proponer un proceso contable que permita solucionar la información financiera y la

acertada toma de decisiones.

Idea a defender.

Con el diseño de un proceso contable basado en un plan de cuentas adecuado a las necesidades de la empresa, el registro de todas las operaciones, resumida en los estados financieros, permitirá mejorar la información financiera y con la aplicación de los indicadores financiero la acertada toma de decisiones en la Rectificadora de Motores Peña.

Variables de la Investigación.

Variable Independiente: Proceso Contable

Variable Dependiente:Información Financiera

Justificación del tema.

Gracias a la preparación durante nueve semestres en UNIANDES, existe la capacidad para desarrollar este proyecto, ya que se aplica todos los conocimientos adquiridos por los docentes de la Universidad Regional Autónoma de los Andes, y permitirá obtener el título de Ingeniero en Contabilidad Superior, Auditoria y Finanzas, CPA.

Enfocándonos en un análisis previo que sin duda alguna emitirá información para la aplicación adecuada, se considera que el Proceso Contable brindará la estabilidad necesaria para continuar con su operatividad, manteniendo las plazas de trabajo y contribuyendo al país con los pagos oportunos de sus impuestos.

CAPÍTULO I

1 MARCO TEÓRICO.

1.1. Origen de evolución del objeto de investigación.

En la rectificación de motores como en todos los servicios de reparación automotriz, es necesaria la incorporación de técnicas modernas, así como el uso de herramientas y procesos que faciliten el mantenimiento de los complejos motores actuales. Sin embargo, los principales obstáculos a los que se enfrentan los propietarios en rectificación son varios entre los más importantes tenemos la falta de apoyo crediticio por parte de las instituciones financieras ya que desconocen la información financiera de su negocio.

La función del rectificador se ha vuelto indispensable como intermediario entre el proveedor y el mecánico automotriz, razón por la cual debe insistirse en el correcto control de la documentación para establecer las buenas relaciones en base al cumplimiento de tiempos y valores de las deudas contraídas. Finalmente, hay que hacer hincapié en que el rectificado de motores constituye una práctica profesional que va ganando mayor terreno en nuestro país.

Por lo expuesto sobre el objeto de investigación, se analizarán los siguientes temas y subtemas:

1.2. Análisis de las distintas posiciones teóricas sobre el objeto de investigación.

1.2.1 Contabilidad.

Es la ciencia, el arte y la técnica que permite el análisis, clasificación, registro, control e interpretación de las transacciones que se realizan en una empresa con el objeto de conocer su situación económica y financiera al término de un ejercicio económico o periodo contable. (Bravo M. , 2011, pág. 1).

Por ello, La Contabilidad es una técnica que mediante el uso de un sistema adecuado, analiza, interpreta y registra ordenadamente las transacciones que se suscitan diariamente en una organización, suministrando informes específicos y periódicos para que la Gerencia de la empresa pueda tomar decisiones correctas y oportunas.

1.2.1.1. Importancia.

La contabilidad facilita la toma de decisiones al mostrar la estructura financiera de la empresa; utilidades o perdidas generales en un periodo, el cambio en la estructura de la inversión de los accionistas y el destino que se les ha dado a los flujos de efectivo. (Sinisterra, Polanco, & Henzo., 2011, pág. 5).

1.2.1.2. Objetivo.

Conocer y demostrar los recursos controlados por un ente económico, las

obligaciones que tenga de transferir recursos a otros entes, los cambios que hubieren experimentado tales recursos y el resultado obtenido en el periodo.

Predecir flujos de efectivo.

Apoyar a los administradores en la planeación, organización y dirección de los

negocios.

Tomar decisiones en materia de inversiones y crédito.

Evaluar la gestión de los administradores del ente económico.

Ejercer control sobre las operaciones del ente económico.

Fundamentar la determinación de cargas tributarias, precios y tarifas.

Ayudar a la conformación de la información estadística nacional

Contribuir a la evaluación del beneficio o impacto social que la actividad económica

1.2.1.3. Clasificación de la contabilidad.

La contabilidad se clasifica de acuerdo a las actividades para las que vaya hacer utilizado, es decir que se divide en:

Contabilidad Financiera.

Se conforma por una serie de elementos como normas de registro, criterios de contabilización, formas de presentación, etc. Este tipo de contabilidad se conoce como contabilidad financiera porque expresa en términos cuantitativos y monetarios las transacciones que una entidad realiza y determinados acontecimientos económicos que le afectan, con el fin de proporcionar información útil y segura para la toma de decisiones de usuarios externos (acreedores, accionistas, analistas e intermediarios financieros, público inversionista y organismos reguladores, entre otros). (Guajardo, 2014, pág. 19)

Contabilidad Comercial.

Es aquella que se utiliza en los negocios de compra y venta de mercaderías y servicios no financieros. Ejemplos: almacenes de calzado, de electrodomésticos, empresas de trasporte, de seguridad y vigilancia, etc. (Zapata, 2011, pág. 9)

Contabilidad de Costos.

La contabilidad de costos es un sistema de información empleado para predeterminar, registrar, acumular, controlar, analizar, direccionar, interpretar e informar todo lo relacionado con los costos de producción, distribución, venta, administración y financiamiento. (Garcia, 2011, pág. 7)

Contabilidad de Servicios.

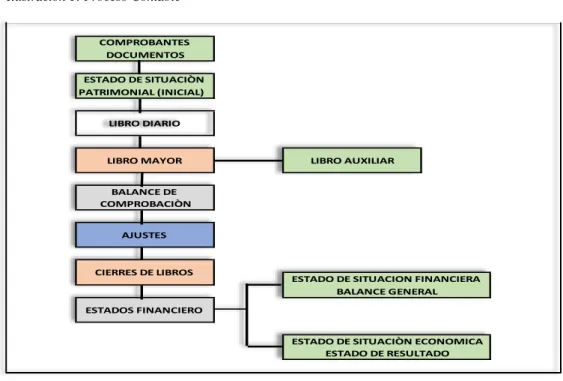

1.2.2. Proceso Contable.

Un proceso contable se inicia con la apertura de un libro o registro, allí debe detallarse el estado patrimonial de la organización en cuestión detallando sus bienes y sus obligaciones el inicio del proceso contable puede concretarse en el momento en que una empresa empieza su actividad o al comienzo de un ejercicio contable. (Rojas, 2015, pág. 23)

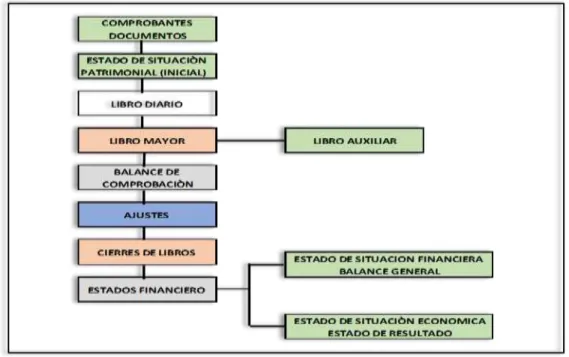

Denominado también ciclo contable constituye la serie de pasos o la secuencia que sigue la información contable desde el origen de la transacción (comprobantes o documentos fuentes) hasta la presentación de los estados financieros. (Bravo M. , 2011, pág. 33)

El Ciclo contable contiene:

Fuente: Mercedes Bravo Elaborado: Víctor Ortiz

1.2.2.1. Importancia.

El proceso contable es el registro de las transacciones y el procesamiento de los datos contables para generar información financiera útil, es decir los estados financieros incluyendo las cuentas de resultados, balance general, estado de flujos de efectivo y estado de cambio en el patrimonio. El principio de período de tiempo requiere que una empresa

PATRIMONIAL (INICIAL)

ESTADO DE RESULTADO CIERRES DE LIBROS

ESTADOS FINANCIERO

ESTADO DE SITUACION FINANCIERA BALANCE GENERAL

ESTADO DE SITUACIÒN ECONOMICA LIBRO AUXILIAR

BALANCE DE COMPROBACIÒN

AJUSTES COMPROBANTES

DOCUMENTOS

ESTADO DE SITUACIÒN

LIBRO DIARIO

LIBRO MAYOR

debe preparar sus estados financieros después de un período especificado de tiempo, digamos un año, un trimestre o sobre una base mensual.

Tabla 1: Resumen del Proceso Contable

Comprobantes Documentos

Los Comprobantes son la fuente u origen de los registros contables, respaldan todas y cada una de las transacciones que se realizan en la empresa como: comprobantes de ingreso, comprobantes de egreso, factura, comprobante de retención, proforma, vale de caja, liquidación de compra de bienes y servicios.

Estado Situación Patrimonial (Inicial)

Se elabora al iniciar las operaciones de la empresa con los valores que conformar el Activo, el Pasivo y el Patrimonio de la misma. Con esta información se procede a la ‘‘apertura de libros’’.

Libro Diario Pertenece al grupo de los libros principales, en este libro se registra

en forma cronológica todas las operaciones de la empresa.

Libro Mayor Pertenece al grupo de los libros principales, en este libro se registra

en forma clasificada y de cuenta todos los asientos jornalizados previamente en el diario. Los valores registrados en él debe del diario pasan al debe de una cuenta de mayor y los valores registrados en el haber del diario pasan al haber de una cuenta de mayor, este paso se denomina memorización.

El libro mayor tendrá tanas cuentas como numero de cuentas utilice la empresa de acuerdo a la codificación prevista en el ‘’Plan o Catalogo de Cuentas’’.

Balance de Comprobación

Permite resumir la información contenida en los registros realizados en el libro diario y en el libro mayor, a la vez que permite comprobar la exactitud de los mencionados registros. Verifica y demuestra la igualdad numérica entre él Debe y el Haber.

Ajustes Se elaboran al término de un periodo contable o ejercicio

económico. Los ajustes contables son estrictamente necesarios para que las cuentas que han intervenido en la contabilidad de la empresa demuestren su saldo real o verdadero y faciliten la preparación de los estados financieros.

Cierre de Libros Los asientos de cierre de libros se elaboran al finalizar el ejercicio económico o periodo contable con el objeto de: Centralizar o agrupar las cuentas que ocasionan gasto o egreso; Centralizar o agrupar las cuentas que generan renta o ingreso; Determinar el resultado final, el mismo que puede ser: Ganancia o Pérdida. Estados

Financieros

Son aquellos que presentan la situación de la empresa, entre estos tenemos el Estado de Resultados Integrales, Estado de Situación Financiera, Estado de Flujo del Efectivo y Estado de Cambio del Patrimonio.

Fuente: Mercedes Bravo Elaborado: Víctor Ortiz

económico, el mismo que se logra a través de la preparación de los siguientes Estados Financieros:

1. Estado de Situación Patrimonial o de Posición Financiera

2. Estado de Resultados Integrales

3. Estado de Cambios en el Patrimonio Neto

4. Estados de Flujo de efectivo

5. Notas a los Estados Financieros. (Bravo V. M., 2013, pág. 59).

Estado de Situación Financiera

“Es un informe contable que presenta ordenada y sistemáticamente las cuentas de Activo,

Pasivo y Patrimonio, y determina la posición financiera de la empresa en un momento determinado.” (Zapata, 2011, pág. 63)

Es un estado financiero básico que muestra en dinero los recursos generados o utilizados en la operación, los cambios principales ocurridos en la estructura financiera de la entidad y su reflejo final en el efectivo e inversiones temporales a través de un periodo determinado. Indica cómo se modificaron los recursos y obligaciones de una empresa, en un periodo determinado. Dicho de otra manera, como se obtuvieron los recursos y en donde se aplicaron.

El estado de situación financiera presenta la información necesaria para tomar decisiones cuyos aspectos son importantes para que el negocio al momento de adquirir recursos.

Estados de Resultados Integrales

Denominado también estado de pérdidas y ganancias, estado de rentas y gastos, estado de operaciones, etc. se elabora al finalizar el periodo contable con el objeto de determinar la situación económica de la empresa.

El estado de resultados contiene:

Nombre o razón social

Fecha (periodo al que corresponden los resultados)

Ingresos operacionales

Costos

Gastos operacionales

Resultado del ejercicio

Ingresos no operacionales u otros ingresos

Gastos no operacionales u otros gastos

Resultado final

Participaciones y cálculo de impuestos

Firmas de legalización

Estado de Cambio de Patrimonio Neto

Se denomina también estado de evolución del patrimonio y según la NEC No. 1 debe contener:

1. Nombre o razón social de la empresa

2. Nombre del estado y fecha

3. La utilidad o pérdida neta del periodo

4. Cada partida del ingreso y gasto, ganancia o pérdida que, como es reconocido por

otras normas son reconocidas directamente en el patrimonio y el total de estas partidas

5. El efecto acumulativo de los cambios en políticas contables y a la corrección de errores (NEC No.8)

6. Transacciones de capital con propietarios y distribuciones a propietarios

7. El saldo de la utilidad o perdida acumulado al inicio del periodo y a la fecha del balance general y el movimiento del periodo

Estado de Flujo del Efectivo

Este estado financiero se elabora al término de un ejercicio económico o periodo contable para evaluar con mayor objetividad la liquidez o solvencia de la empresa.

El estado de flujo del efectivo reemplaza al estado de cambios en la posición financiera utilizado anteriormente, por cuanto satisface en forma más adecuada y oportuna la necesidad de información de los usuarios; tiene la misma importancia y obligatoriedad del estado de situación económica (pérdidas y ganancias) del estado de situación financiera (balance general) y del estado de ganancias retenidas (superávit).

La información sobre los flujos de efectivo de una empresa es útil para proporcionar a los usuarios de estados financieros una base para evaluar la habilidad de la empresa en las que fueron utilizados dichos flujos de efectivo. Las decisiones económicas que toman los usuarios requieren una evaluación de la habilidad de una empresa para generar efectivo sus equivalentes, así como la oportunidad y certidumbre de su generación.

El objetivo de la norma es requerir la presentación de información acerca de los cambios históricos en el efectivo y sus equivalentes de una empresa, por medio de un estado de flujos de efectivo que clasifica los flujos de efectivo por las actividades operativas de inversión y de financiamiento durante el periodo. Toda empresa debe preparar el estado de flujos de efectivo de acuerdo con los requisitos de esta norma y debe presentarlo como parte integral de sus estados financieros en cada periodo.

Cuando se usa conjuntamente con los demás estados financieros, un estado de flujo de efectivo, proporciona información que permite a los usuarios evaluar los cambios en los activos netos de la empresa, su estructura financiera (incluyendo su liquidez y solvencia) y su habilidad para generar efectivo y sus equivalentes.

Preparación del estado d flujo de efectivo se basa en:

Estado de resultado o estado de situación económica o estado de pérdidas y ganancias Estado de ganancias retenidas o estado de superávit.

Estado comparativo de situación patrimonial o posición financiera o balance general

comparativo.

El estado de flujos de efectivo contiene:

Nombre o razón social

Nombre del estado financiero

Flujo de efectivo por actividades operativas Flujo de efectivo por actividades de inversión Flujo de efectivo por actividades de financiamiento Aumento neto en efectivo y sus equivalentes

Firmas de legalización (Bravo V. M., 2013, págs. 198-211)

Notas a los Estados Financieros (Explicativos o Aclaratorios)

Los estados financieros deben ser claros y comprensibles. Se basan en políticas contables que varían de una empresa a otra. La revelación de las políticas contables significativas sobre las cuales se basan los estados financieros, es por lo tanto necesaria para que sean entendidos adecuadamente. La revelación de esas políticas debe ser una parte integral de los estados financieros; es útil para los usuarios si todas ellas se revelan en un lugar.

Revelaciones específicas:

Estado de situación patrimonial o de posición financiera

1. Restricciones a los derechos de propiedad sobre activos

2. Garantías otorgadas con respecto a pasivos

3. Los métodos de establecer provisiones para planes de pensiones y retiros

4. Activos y pasivos contingentes, cuantificados si es posible

Estado de resultados

1. Ventas u otros ingresos de operación

2. Depreciación – forma de cálculo

3. Ingresos por intereses – forma de calculó

4. Productos de inversiones

5. Gastos por intereses

6. Impuestos sobre la renta

7. Cargos no usuales

8. Créditos no usuales

9. Transacciones de importancia intercompañías

10.Utilidad neta

Las notas a los estados financieros son parte integrante de los estados financieros. Cada partida del estado de situación patrimonial, del estado de resultados integrales, del estado de cambios en el patrimonio neto y de estado de flujos de efectivo de la entidad contendrá una referencia cruzada a la información correspondiente dentro de las notas.

Todas las entidades deberán revelar, como mínimo, la siguiente información dentro de las notas: una declaración de cumplimiento de las NIIF; las políticas contables; los errores materiales de ejercicios anteriores; y los cambios en las estimaciones contables. (Bravo V. M., 2013, pág. 280)

1.2.3. Información Financiera

La información financiera se da a través de los estados financieros básicos: balance general, estado de resultados, estado de cambios en la situación financiera y el flujo de caja y debido a la importancia que ellos tienen, su elaboración debe cumplir fundamentalmente con tres características:

2. Confiabilidad: con esta, el usuario de la información financiera la utiliza para la toma de decisiones, lo cual hace que sea principalmente verificable.

3. Provisionalidad: los estados financieros, contienen información cuyo efecto se dará

en períodos posteriores.(Olano, 2012, pág. 15)

Es un sistema coherente de objetivos y fundamentos interrelacionados que establece la naturaleza, función y las limitaciones de la información financiera. (Gerardo, 2014, pág. 34).

La información financiera es una herramienta utilizada por la gerencia, permitiendo llevar un control adecuado y ordenado de los ingresos y gastos de la empresa, con respecto a los resultados obtenidos en un periodo determinado, contribuyendo la buena toma de decisiones.

1.2.3.1. Papel del administrador financiero

“Las principales actividades del administrador financiero son tomar decisiones de inversión

y financiamiento. Las decisiones de inversión determinan tanto la mezcla como el tipo de activos que mantiene la empresa. Las decisiones de financiamiento determinan tanto la mezcla como el tipo de financiamiento que usa la empresa. Estas decisiones pueden considerarse conveniente en términos del balance general de la empresa. No obstante, las decisiones se toman en realidad según los efectos de sus flujos de efectivo sobre el valor general de la empresa.” (Gitman, 2013, pág. 11).

1.2.3.2. Inversión

“Toda inversión supone renunciar a unos recursos de los que se puede disfrutar ahora, por

una esperanza de recompensa futura, y toda actividad humana que se traduzca en estos parámetros de decisión se puede considerar una inversión”. (Escribano, 2012, pág. 250)

“Son decisiones que toman las empresas y las personas cuando eligen los valores que

conformarán su inversión.” (Scott, 2012, pág. 5)

en el tiempo, el mismo que permite obtener rentabilidad a corto y largo plazo en la empresa.

1.2.3.3. La función financiera

La función financiera es de gran importancia para la empresa y debe estar ubicada en el nivel ejecutivo de su organización. Igualmente es la encargada de evaluar las asignaciones de fondos o reasignaciones que se producen en la propia área de finanzas o en las demás áreas de la empresa, tendientes a complementar los objetivos básicos de toda empresa. (Córdoba, 2011, pág. 12)

Está relacionada con la economía de la empresa, en las empresas pequeñas la función financiera se lleva a cabo en el área de contabilidad, las medianas surgen en el departamento de subgerencia financiera, las cuales son necesarias para operar con eficiencia y eficacia.

Las actividades de la función financiera son:

Obtención de fondos

Asignación de fondos

Control financiero

Planeamiento financiero

1.2.3.4. Análisis financiero

Análisis (de estado) financiero, es el arte de transformar los datos de los estados financieros en información útil para tomar una decisión informada. (Van Horne & Wachowicz, 2010, pág. 128).

Técnica de medición que utiliza el Administrador Financiero para evaluar la información contable, económica y financiera en un momento determinado. Normalmente tiene que haber sucedido, es por ello que se refiere a información económica pasada. De igual manera esta técnica conlleva a la toma de decisiones que permite alcanzar las metas y objetivos fijados. (García, Aministración Financiera I, 2010, pág. 180).

Métodos de análisis

Los métodos de análisis financiero se consideran como los procedimientos utilizados para simplificar, separar o reducir los datos descriptivos y numéricos que integran los estados financieros, con el objeto de medir las relaciones en un solo período y los cambios presentados en varios ejercicios contables. (García, 2010, pág. 180)

Análisis Vertical.

Porcientos Integrales

Razones Simples, Estándar y Bursátil

Análisis Horizontal.

Aumentos y Disminución

Análisis Histórico

Análisis de tendencias Absolutas ($), Relativas (%) y Mixtas ($ y %)

Cuando se lleva a cabo el análisis financiero, es recomendable seguir un criterio que es lo que se desea analizar y en consecuencia que técnica debe utilizar.

Ilustración 2: Análisis y Técnica

1.2.3.5.Indicadores financieros

Una razón financiera es una operación matemática entre dos cantidades tomadas de los estados financieros y otros informes y datos complementarios. Se realiza para llevar a cabo un estudio o análisis de cómo se encuentran las finanzas de la empresa; también pueden ser usadas como indicadores de gestión. (Baena, 2010, pág. 11)

Una razón financiera es la relación entre dos o más datos (expresados en unidades monetarias) de los estados financieros; pueden existir decenas de razones; el analista deberá decidir cuáles son las razones que va a calcular, dependiendo de los objetivos que desea alcanzar. (Zapata, 2011, pág. 417)

Las razones financieras permiten conocer la situación real de la empresa, mediante la aplicación de operaciones matemáticas a los estados financieros, las mismas que pueden ser aplicadas de acuerdo a la actividad de cada empresa.

Clasificación de los índices financieros

Los índices financieros son los siguientes:

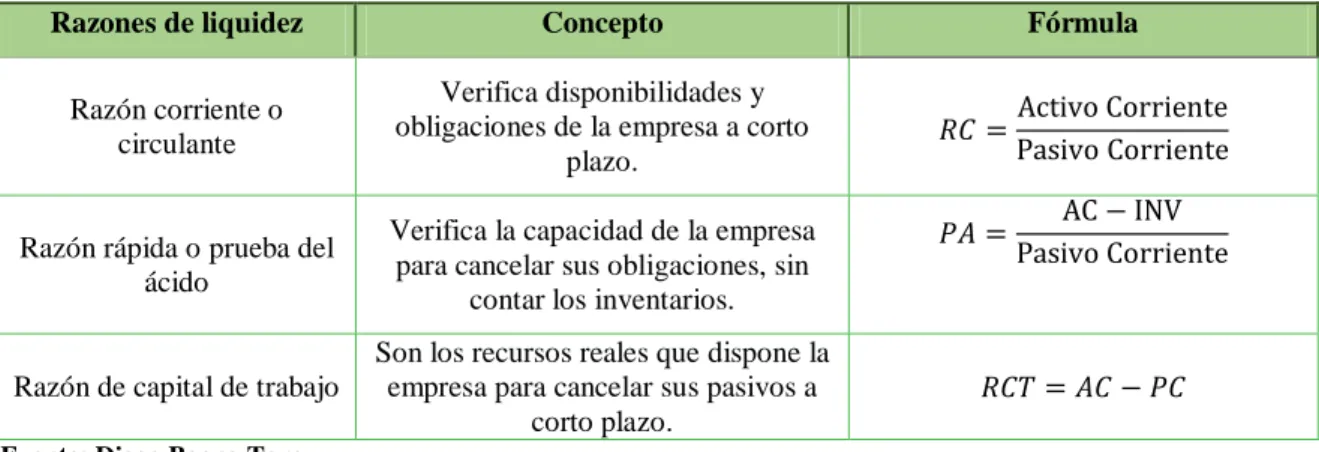

a) Razones de liquidez

A través de los indicadores de liquidez se determina la capacidad que tiene la empresa para responder por las obligaciones contraídas a corto plazo.

Tabla 2: Razones de Liquidez

Razones de liquidez Concepto Fórmula

Razón corriente o circulante

Verifica disponibilidades y obligaciones de la empresa a corto

plazo.

𝑅𝐶 =Activo Corriente Pasivo Corriente

Razón rápida o prueba del ácido

Verifica la capacidad de la empresa para cancelar sus obligaciones, sin

contar los inventarios.

𝑃𝐴 = AC − INV Pasivo Corriente

Razón de capital de trabajo

Son los recursos reales que dispone la empresa para cancelar sus pasivos a

corto plazo.

𝑅𝐶𝑇 = 𝐴𝐶 − 𝑃𝐶

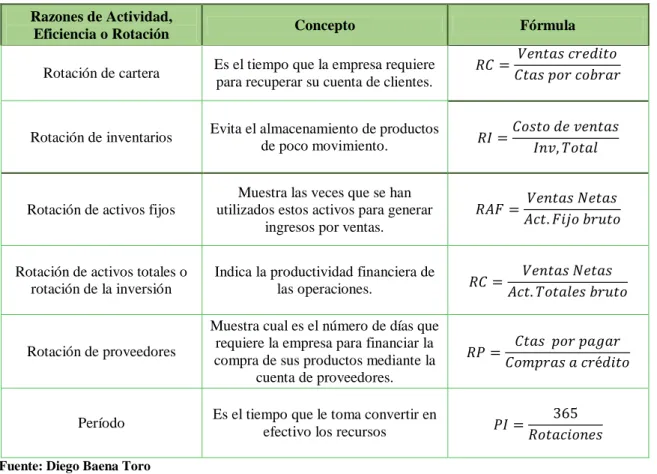

b) Razones de eficiencia

Estos indicadores miden la eficiencia con la cual una empresa utiliza sus activos para el desarrollo de sus actividades económicas.

Tabla 3: Razones de Eficiencia

Razones de Actividad,

Eficiencia o Rotación Concepto Fórmula

Rotación de cartera Es el tiempo que la empresa requiere para recuperar su cuenta de clientes.

𝑅𝐶 = 𝑉𝑒𝑛𝑡𝑎𝑠 𝑐𝑟𝑒𝑑𝑖𝑡𝑜 𝐶𝑡𝑎𝑠 𝑝𝑜𝑟 𝑐𝑜𝑏𝑟𝑎𝑟

Rotación de inventarios Evita el almacenamiento de productos

de poco movimiento. 𝑅𝐼 =

𝐶𝑜𝑠𝑡𝑜 𝑑𝑒 𝑣𝑒𝑛𝑡𝑎𝑠 𝐼𝑛𝑣, 𝑇𝑜𝑡𝑎𝑙

Rotación de activos fijos

Muestra las veces que se han utilizados estos activos para generar

ingresos por ventas.

𝑅𝐴𝐹 = 𝑉𝑒𝑛𝑡𝑎𝑠 𝑁𝑒𝑡𝑎𝑠 𝐴𝑐𝑡. 𝐹𝑖𝑗𝑜 𝑏𝑟𝑢𝑡𝑜

Rotación de activos totales o rotación de la inversión

Indica la productividad financiera de

las operaciones. 𝑅𝐶 =

𝑉𝑒𝑛𝑡𝑎𝑠 𝑁𝑒𝑡𝑎𝑠 𝐴𝑐𝑡. 𝑇𝑜𝑡𝑎𝑙𝑒𝑠 𝑏𝑟𝑢𝑡𝑜

Rotación de proveedores

Muestra cual es el número de días que requiere la empresa para financiar la compra de sus productos mediante la

cuenta de proveedores.

𝑅𝑃 = 𝐶𝑡𝑎𝑠 𝑝𝑜𝑟 𝑝𝑎𝑔𝑎𝑟 𝐶𝑜𝑚𝑝𝑟𝑎𝑠 𝑎 𝑐𝑟é𝑑𝑖𝑡𝑜

Período Es el tiempo que le toma convertir en

efectivo los recursos 𝑃𝐼 =

365 𝑅𝑜𝑡𝑎𝑐𝑖𝑜𝑛𝑒𝑠

Fuente: Diego Baena Toro Elaborado: Víctor Ortiz

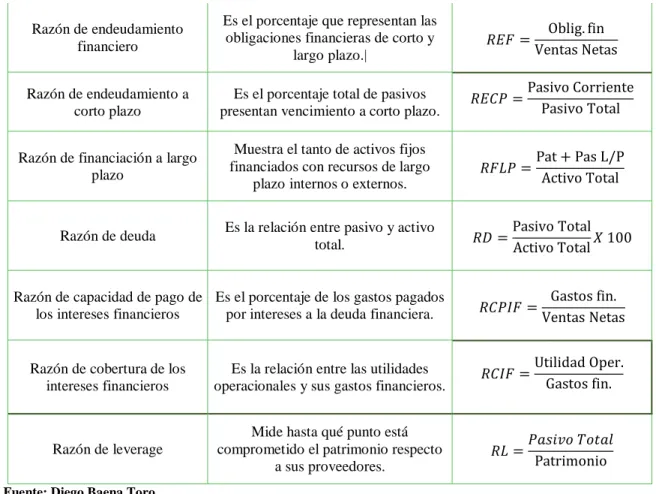

c) Razones de endeudamiento

Estas razones indican el monto del dinero de terceros que se utiliza para generar utilidades; son de gran importancia ya que las deudas comprometen a la empresa en el transcurso del tiempo y permiten conocer que tan estable o consolidada se encuentra la empresa, observándola en términos de la composición de los pasivos y su peso relativo con el capital y el patrimonio.

Tabla 4: Razones de Endeudamiento

Razón de endeudamiento financiero

Es el porcentaje que representan las obligaciones financieras de corto y

largo plazo.|

𝑅𝐸𝐹 = Oblig. fin Ventas Netas

Razón de endeudamiento a corto plazo

Es el porcentaje total de pasivos

presentan vencimiento a corto plazo. 𝑅𝐸𝐶𝑃 =

Pasivo Corriente Pasivo Total

Razón de financiación a largo plazo

Muestra el tanto de activos fijos financiados con recursos de largo

plazo internos o externos.

𝑅𝐹𝐿𝑃 =Pat + Pas L/P Activo Total

Razón de deuda Es la relación entre pasivo y activo

total. 𝑅𝐷 =

Pasivo Total Activo Total𝑋 100

Razón de capacidad de pago de los intereses financieros

Es el porcentaje de los gastos pagados

por intereses a la deuda financiera. 𝑅𝐶𝑃𝐼𝐹 =

Gastos fin. Ventas Netas

Razón de cobertura de los intereses financieros

Es la relación entre las utilidades

operacionales y sus gastos financieros. 𝑅𝐶𝐼𝐹 =

Utilidad Oper. Gastos fin.

Razón de leverage

Mide hasta qué punto está comprometido el patrimonio respecto

a sus proveedores.

𝑅𝐿 =𝑃𝑎𝑠𝑖𝑣𝑜 𝑇𝑜𝑡𝑎𝑙 Patrimonio

Fuente: Diego Baena Toro Elaborado: Víctor Ortiz

d) Razones de rentabilidad

Las razones de rentabilidad son instrumentos que le permiten al inversionista analizar la forma como se generan los retornos de los valores invertidos en la empresa. Miden la rentabilidad del patrimonio y la rentabilidad del activo, es decir la productividad de los fondos comprometidos en el negocio.

Tabla 5: Razones de Rentabilidad

Razones de rentabilidad Concepto Fórmula

Margen de utilidad bruta

Refleja la capacidad de la empresa en la generación de utilidades antes de

los gastos administrativos y ventas. 𝑀𝑈𝐵 =

𝑈𝑡𝑖𝑙𝑖𝑑𝑎𝑑 𝑏𝑟𝑢𝑡𝑎 𝑉𝑒𝑛𝑡𝑎𝑠 𝑁𝑒𝑡𝑎𝑠 𝑋 100

Margen de utilidad operativa

Indica si el negocio es o no lucrativo independientemente de sus ingresos y

gastos generados por actividades no relacionadas al objeto.

Margen de utilidad neta

Mide la rentabilidad de la empresa después de realizar la apropiación de

impuestos.

𝑀𝑈𝑁 =𝑈𝑡𝑖𝑙𝑖𝑑𝑎𝑑 𝑁𝑒𝑡𝑎 𝑉𝑒𝑛𝑡𝑎𝑠 𝑁𝑒𝑡𝑎𝑠 𝑋 100

Rendimiento del activo total Muestra la capacidad del activo en la

generación de utilidades 𝑅𝐴𝑇 =

𝑈𝑡𝑖𝑙𝑖𝑑𝑎𝑑 𝑁𝑒𝑡𝑎 𝐴𝑐𝑡𝑖𝑣𝑜 𝑇𝑜𝑡𝑎𝑙 𝑋 100

Rendimiento del patrimonio Muestra la rentabilidad de la inversión.

𝑅𝑃 =𝑈𝑡𝑖𝑙𝑖𝑑𝑎𝑑 𝑁𝑒𝑡𝑎 𝑃𝑎𝑡𝑟𝑖𝑚𝑜𝑛𝑖𝑜 𝑋 100

Fuente: Diego Baena Toro

Elaborado: Víctor Ortiz

1.3. Valoración crítica de los conceptos principales de la distinta posición teórica

sobre el objeto de la investigación.

Para la ejecución de este trabajo de tesis se procedió a estudiar los conceptos de la variable dependiente e independiente, conceptos que se han extraído por diferentes autores.

La primera variable se refiere al proceso contable en donde partimos desde el estudio y análisis de los conceptos de contabilidad definido por varios autores como: Pedro Zapata y Mercedes Bravo, en donde indican que la contabilidad es una técnica y un arte que permite analizar, clasificar y controlar las transacciones que se realizan en una empresa, identificando al proceso contable como una serie de pasos o la secuencia que sigue la información contable desde el origen de la transacción hasta la obtención de los estados financieros.

De acuerdo a Diego Baena Toro, establece que la información financiera es parte de la contabilidad y ayuda a expresar la situación real de la empresa, permitiendo llevar un control adecuado y ordenado de los ingresos y gastos de la empresa, con respecto a los resultados obtenidos en un periodo determinado, contribuyendo la buena toma de decisiones.

Las distintas teorías por los autores con sus libros mencionados representan vital importancia para el desarrollo de este capítulo que permitirá la presentación de la propuesta de solución para la empresa RECTIFICADORA DE MOTORES PEÑA.

El marco teórico utilizado en la presente tesis se fundamenta en bases científicas, las cuales permiten tener una idea clara sobre el objeto de estudio a lo largo de la investigación.

Por lo tanto podemos definir a la contabilidad como una técnica y una agrupación de herramientas que nos permite la recolección, análisis y control de los hechos (transacciones) que se suscitan diariamente en una empresa de forma ordenada, con el objetivo de obtener los estados financieros que le permita conocer la información financiera de la empresa al final del periodo económico, de forma oportuna que facilita la toma de decisiones.

También se puedo estudiar los conceptos de los diferentes tipos de contabilidades en donde nuestro enfoque se direcciona en la contabilidad de servicio interpretándolo como una rama de la contabilidad general que nos permite controlar, verificar y registrar las transacciones generadas en las empresas dedicadas a la venta y prestación de servicios.

Cabe indicar que el diseño de un proceso contable puede contribuir a la información financiera de las empresas, siendo ésta de gran importancia en la toma de decisiones, en el control de las operaciones y optimización de los recursos financieros y materiales de las organizaciones, enfocándose en obtener mayor provecho y rentabilidad de dichos recursos.

CAPÍTULO II

2. MARCO METODOLÓGICO.

2.1. Caracterización de la empresa en el contexto institucional.

El proceso contable es un proceso dinámico que mediante el desarrollo sistemático permite revisar los aspectos económicos de la Rectificadora de Motores Peña y plantear información real para determinar donde uno quiere estar en el futuro y provee las acciones y recursos necesarios para llegar allí. Hay que tomar en cuenta que la información permite proyectar o anticipar las oportunidades en una organización, acciones en las cuales, el nivel directivo son los actores responsables del buen funcionamiento y subsistencia de la empresa.

Hoy en día uno de los grandes retos en las empresas es saber cuál es la situación actual de la organización, que camino tomará para lograr sus objetivos y como debe llegar a sus metas, ya que las empresas tienen plena facultad de decidir cuál será su estrategia para posicionarse en el mercado, no todas compiten de la misma manera es por ello que es importante conocer cuál es su situación actual por medio de una avaluación detallada de cómo está conformada en su totalidad.

En este sentido, en cada una de las fases del proceso contable se debe establecer una adecuada integración de la actividad del negocio, tomando como base los movimientos diarios, para así lograr coherencia de la información.

2.2. Descripción del proceso metodológico.

2.2.1. Metodología de investigación.

2.2.2. Tipos de investigación.

La investigación puede ser de varios tipos, y en tal sentido se puede clasificar de distintas maneras, sin embargo es común hacerlo en función de su nivel, su diseño y su propósito, en función de su nivel los tipos de investigación pueden ser:

Investigación de Campo: es aquella que en el mismo objeto de estudio sirvió como una

fuente de información para el investigador, con el propósito de recopilar la información requerida para cumplir los objetivos de la investigación, se efectuó el trabajo de campo utilizando diversos instrumentos entre los que destacan: las encuestas, la observación directa y la entrevista que permitió identificar los problemas en la empresa.

Investigación Descriptiva: Se utilizó para analizar y señalar las características particulares

y diferenciadoras de cómo es y cómo se manifiesta un fenómeno y sus componentes, se hizo uso de esta investigación al describir el problema en sus causas y efectos, se limita de algún fenómeno o situación en particular.

Investigación Bibliográfica: Es una indagación documental que permitió apoyar la

investigación, para lo cual se efectuó una revisión exhaustiva de libros, revistas, artículos, folletos, páginas web, documentos y archivos con información disponible sobre el tema en estudio que permitieron ampliar y enriquecer el conocimiento del investigador y así sustentar las variables independientes y dependientes.

2.2.3. Población y Muestra.

2.2.3.1. Población.

Tabla 6: Población

DESCRIPCIÓN CANTIDAD

GERENTE PROPIETARIO 1

CONTADOR EXTERNO 1

PERSONAL 6

TOTAL: 8

Fuente: Rectificadora de Motores Peña Elaborado: Víctor Ortiz

2.2.3.2. Muestra.

La muestra fue la parte representativa de la población. Para la presente investigación, no se aplicó la muestra ya que el universo es mínimo.

2.2.4. Métodos, técnicas e instrumentos de investigación.

2.2.4.1. Métodos.

Los métodos de investigación a recurrir son:

Método Inductivo – Deductivo: El método inductivo nos permitió explorar los aspectos

particulares para llegar así a un entendimiento general del tema investigado, se utilizó el método inductivo y deductivo para plantear las causas y efectos del tema investigado.

Método Analítico – Sintético: Este método consistió en distinguir las partes de un todo y

proceder a la revisión ordenada de cada uno de sus elementos por separado, caracterizado por reunir todos los elementos por separado, la síntesis y análisis son dos fases complementarias, utilizadas en el planteamiento del problema que sustenta a la presente investigación.

Método Histórico Lógico: Está vinculado al conocimiento de las distintas etapas de los

Método de Recolección de Datos: Es importante destacar que los métodos de recolección de datos, se pudo definir como: al medio a través del cual el investigador se relacionó con los participantes para obtener la información necesaria que permitió lograr los objetivos de la investigación.

2.2.4.2. Técnicas.

Las técnicas de investigación que se utilizaron fueron las siguientes:

Entrevista: La entrevista es una técnica de recopilación de información mediante una

conversación profesional, con la que además de adquirirse información acerca de lo que se investigó, tiene importancia desde el punto de vista educativo; los resultados a lograr en la misión dependieron en gran medida del nivel de comunicación entre el investigador y los participantes en la misma. Esta técnica se aplicó al gerente con el fin de obtener información y dar las posibles soluciones.

Encuesta: La encuesta es una técnica de adquisición de información de interés sociológico,

mediante un cuestionario previamente elaborado, a través del cual se pudo conocer la opinión o valoración del sujeto seleccionado en una muestra sobre un asunto dado. Se realizó un estudio para recaudar datos informativos al personal de la rectificadora para determinar los problemas existentes.

2.2.4.3. Instrumentos.

Guía de la entrevista: El propósito fundamental de la entrevista fue explorar, descubrir

Cuestionario de encuesta: Un cuestionario es un instrumento que consistió en una serie de preguntas y otras indicaciones, con el propósito de obtener información de los consultados. Aunque a menudo están diseñados para poder realizar un análisis estadístico de las respuestas. Este instrumento fue utilizado para la realización de las encuestas.

2.2.5. Interpretación de los resultados.

Luego de haber realizado las respectivas entrevistas y encuestas al gerente y empleados de la Rectificadora de Motores Peña, se obtuvo los siguientes resultados e interpretaciones que se detallan a continuación:

2.2.5.1. Entrevista realizada al gerente propietario del almacén.

Pregunta N° 1: ¿En qué año empezó la Rectificadora a ejercer su actividad?

Inicie la actividad en el año 2003.

Pregunta N° 2: ¿Cuenta con una persona en temas financieros?

Contratada no, pero se ha contratado los servicios profesionales de un contador externo, quien es la persona que nos asiste en estos temas.

Pregunta N° 3: ¿Tiene identificado los ingresos y gastos de su negocio?

La verdad que un control detallado no, pero si se tiene la idea de lo que se realiza por día de

acuerdo al número de motores que se reparan.

Pregunta N° 4: ¿Han tenido inconvenientes con los organismos de control?

Si, la verdad que a veces nos retrasamos en las declaraciones por no entregar rápido la información al contador pero que son solucionados de forma rápida.

No, y eso me ha ocasionado problemas principalmente con las empresas de pedernales que son los más frecuentes y unos que otros clientes de la ciudad que solicitan el servicio y no se acercan a cancelar.

Pregunta N° 6: ¿El contador externo le entrega estados financieros en forma oportuna?

Bueno, en lo que respecta al contador, él se encarga de las declaraciones ya que no soy obligado a llevar contabilidad y hasta la fecha no he necesitado estados financieros.

Pregunta N° 7: ¿Conoce la importancia de la aplicación de indicadores financieros en las

empresas?

No, la verdad desconozco cuál es el beneficio que presentan estos indicadores financieros.

Pregunta N° 8: ¿Cuál es el margen de utilidad que maneja en su negocio?

La verdad que desconozco, pero estoy seguro que la rectificadora es rentable.

Pregunta N° 9: ¿Considera usted que el personal que colabora con la rectificadora están

bien capacitados para realizar el proceso contable?

La verdad no, únicamente me he preocupado en prepararlos y enseñarles todo el proceso de reparación de motores.

Pregunta N° 10: ¿Estaría usted de acuerdo que se realice una propuesta para mejorar los

procesos contables en su negocio?

Claro, totalmente de acuerdo porque me va permitir conocer la realidad de mi negocio y saber realmente en que gasto el dinero, ya que a veces no recuerdo.

Pregunta N° 1: ¿Qué tiempo lleva la información económica de la Rectificadora de Motores Peña?

He trabajado con el Sr. Peña desde el año 2010.

Pregunta N° 2: ¿Considera usted que existe un buen manejo de los fondos económicos de

la empresa?

No, hace falta planificación para los aspectos financieros, pues muchas veces los fondos de la empresa no han sido destinan solamente para el funcionamiento de la misma.

Pregunta N° 3: ¿Tiene identificado los ingresos y gastos de su negocio?

Únicamente los proporcionados por la empresa.

Pregunta N° 4: ¿Han tenido inconvenientes con los organismos de control?

Bueno, considerando que yo solo realizo las declaraciones, han existido ocasiones que no proporcionan en forma oportuna y ha generado multas e inconvenientes con el Servicio de Rentas Internas.

Pregunta N° 5: ¿Cuenta con un registro de las cuentas por cobrar de sus clientes?

No, como le mencione anteriormente, solo cuento con la información proporcionada de la empresa en forma general y ahí no detallan quienes adeudan.

Pregunta N° 6: ¿Conoce si la empresa ha obtenido pérdida o ganancia en el presente periodo

fiscal?

Considerando los documentos que se han declarado si ha obtenido ganancia en este año.

Pregunta N° 7: ¿Conoce la importancia de la aplicación de indicadores financieros en las

Por supuesto, son muy importantes pero la falta de conocimiento por parte del propietario genera que la información se realice de manera simple la información económica del negocio.

Pregunta N° 8: ¿Cuál es el margen de utilidad que maneja en el negocio?

Bueno, considerando que la información es básica, únicamente al finalizar el año establezco cual es el margen de utilidad.

Pregunta N° 9: ¿Considera usted que el personal que colabora con la rectificadora están

bien capacitados para realizar un proceso contable?

NO, ellos son operativos es decir conocen mucho del trabajo de reparar motores, mas no actos administrativos – contables.

Pregunta N° 10: ¿Estaría usted de acuerdo que se realice una propuesta para mejorar los

procesos contables en el negocio?

2.2.5.3. Encuesta realizada al personal de la rectificadora.

Tabla 7: Encuesta al personal de la Rectificadora

PREGUNTA RESPUESTAS Y PORCENTAJES ANALISIS

1. ¿Tiene conocimiento procesos administrativos contables?

Si 0% No 100% 6

El personal de la empresa no cuenta con conocimientos administrativos contables.

2. ¿Conoce si la rectificadora cuenta con un proceso contable?

Si 0% No 100% 6

La rectificadora no cuenta con un proceso contable para el control de su información financiera.

3. ¿El negocio maneja un registro de ingresos y gastos?

SI 17% NO 83% 6

La mayoría del personal manifiesta que no existe un registro de ingresos y gastos.

4. ¿Ha observado si han tenido problemas con organismos de control?

SI 100% NO 0% 6

El personal ratifica que han tenido inconvenientes con los organismos de control.

5. ¿Han tenido

inconvenientes de cobros con los clientes?

SI 50% NO' 50% 6

El personal manifiesta que en algunas ocasiones han tenido problemas con los clientes.

6. ¿Considera Ud. que las operaciones del negocio son registradas en forma correcta?

SI 17% NO 83% 6

La mayoría del personal ratifica que las operaciones del negocio no son registradas de manera correcta

7. ¿Conoce de algún registro que llevan para las reparaciones?

SI 0% NO 100%

A VEC

ES

0% 6

El personal de la rectificadora manifiesta que desconocen de la existencia de un registro de reparaciones

8. ¿Han recibido capacitación por parte de la empresa?

SI 0% NO 100% 6

El total del personal ratifica que no han recibido algún tipo de capacitación

9. ¿Considera Ud. importante el control de

la información

económica del negocio?

SI 100% NO 0% 6

De acuerdo a los datos arrojados el personal si considera importante un control de la información económica del negocio

10. ¿Otorgaría todas las

facilidades y

colaboración para la implementación de un proceso contable?

SI 100% NO 0% 6

el personal de la rectificadora concuerdan en prestar las facilidades y colaboración para la implementación de un proceso contable.

2.2.6. Verificación de la idea a defender.

Según la entrevista y las encuestas realizadas al gerente propietario, contador externo y personal de la rectificadora se ha llegado a la conclusión de que la idea de defender se verifica por las siguientes razones:

En la pregunta 3, 6 y 7 de la encuesta los empleados manifestaron que desconocen de algún registro de ingresos y gastos, así como el registro total de las operaciones y en la pregunta 3 de la entrevista al gerente y contador externo ratifica que no cuentan un control detallado, pero si se tiene la idea de acuerdo al número de motores que se reparan.

De acuerdo con la pregunta 4 de la encuesta realizada a los empleados se determina que la rectificadora mantiene problemas con organismos de control, además en la entrevista pregunta 4 del gerente propietario y contador coincide al expresar que si han mantenido problemas con el Servicio de Rentas Internas.

De la misma manera en la pregunta 5 de la encuesta al personal se demuestra que, la rectificadora mantiene algunos inconvenientes con los clientes, lo cual es ratificado en la pregunta 5 de la entrevista realizada al gerente propietario y contador externo..

En la pregunta 9 de la encuesta al personal concuerdan en la importancia de contar con un control de la información económico del negocio, lo que fue ratificado por el gerente propietario y contador externo en la pregunta 7 de las guías de entrevista.

2.3. Propuesta de la investigación.

Ilustración 3: Proceso Contable

Fuente: Mercedes Bravo Elaborado: Victor Ortiz

2.4. Conclusiones parciales del capítulo.

La rectificadora no cuenta con un registro de ingresos y gastos generando

desconocimiento de las ganancias del periodo a lo largo de sus años, que ha hecho que en forma empírica atienda el negocio e inclusive problemas con los organismos de control.

No cuenta con un sistema contable que le permita conocer el control económico de la

rectificadora, impidiendo conocer la ganancia o pérdida del negocio en un determinado periodo fiscal y evitar problemas con los organismos de control.

El negocio realiza sus actividades en forma empírica, desconociendo emplear estrategias

CAPÍTULO III

3. EVALUACIÓN DE RESULTADOS DE SU APLICACIÓN.

3.1. Procedimiento de resultados

3.1.1. Título de la propuesta: “Proceso Contable para mejorar la Información

Financiera en la Rectificadora de Motores Peña, en la Ciudad de Santo Domingo,

periodo 2015”.

3.1.2. Justificación.

El presente trabajo, realizado con una previa investigación, se basa en lo cuán importante es la contabilidad dentro de una empresa, es por ello que se considera necesario y de mucha ayuda el basarse en un diseño de proceso contable, que permita interpretar mediante asientos contables todas las operaciones económicas que realice la rectificadora en un determinado periodo, así como para suministrar información correcta y necesaria para la toma de decisiones por gerencia, todo esto llevado en base a procedimientos y normas, establecidos previamente.

Con la visita previa realizada a la Rectificadora de Motores Peña, se logró constatar que la entidad no maneja ningún tipo de control en cuanto se refiere a su información contable, por ende el Gerente – Propietario, posee un desconocimiento total de su información financiera, lo que ha provocado desde sus inicios optar por decisiones poco acertadas, para lograr la viabilidad de esta investigación se procedió a realizar una encuesta al personal y una entrevista a la contadora externa y gerente del negocio, quienes comprobaron de esta manera que la presenta propuesta es viable y que la problemática identificado inicialmente es la misma.

tomar decisiones financieras adecuadas, en base a los resultados obtenidos del diseño del proceso contable propuesto.

3.1.3. Objetivo General.

Diseñar un proceso contable para mejorar la información financiera de la Rectificadora de Motores Peña, de la ciudad de Santo Domingo, 2015.

3.1.4. Objetivos Específicos.

Proponer un diseño y uso de documentos fuentes, para un mejor control, respaldo o

soporte de cada una de las operaciones que realice la empresa.

Elaborar un plan de cuentas apropiado al giro del negocio, para facilitar el registro

de cada una de las actividades que realice la empresa y a su vez proporcione información confiable, oportuna y clara.

Registrar las operaciones que día a día realiza la empresa para generar los respectivos

estados financieros.

Proporcionar estados financieros, con su respectivo análisis e indicadores financieros

para la correcta toma de decisión.

3.2. Análisis de los resultados finales.

3.2.1. Documentos Fuente

Los documentos fuente son todos los comprobantes extendidos por escrito en los que se deja constancia de las operaciones que se realizan en la actividad mercantil, de acuerdo con los usos, costumbres generalizadas y las disposiciones de la ley.

precisada la relación jurídica entre las partes que intervienen en una determinada operación.

También ayudan a demostrar la realización de alguna acción o acuerdo y por ende son el elemento fundamental para la contabilización de tales acciones. Finalmente estos documentos permiten controlar las operaciones practicadas por la empresa y la comprobación de los asientos de contabilidad, entre los cuales tenemos:

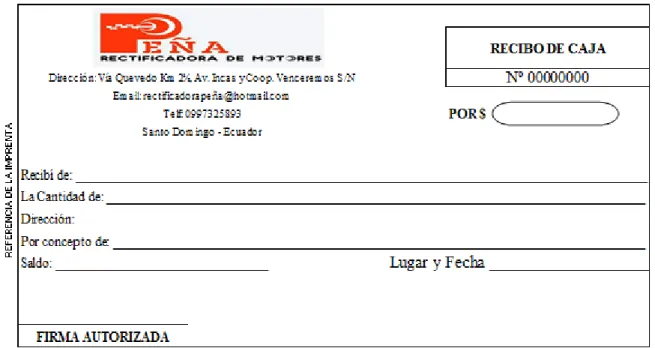

3.2.1.1. Vale de caja.

El vale de caja es un documento que servirá para la comprobación de gastos menores o préstamos por los cuales no se expide factura o comprobante de tipo fiscal. Si un empleado solicita un préstamo se le expide un vale de caja chica. Es un documento administrativo, a través del cual una persona indica por escrito haber recibido dinero u objetos en calidad de préstamo.

Ilustración 4: Vale de Caja

Fuente: Rectificadora de Motores Peña Elaborado: Víctor Ortiz

3.2.1.2. Recibo de Caja.