UNIVERSIDAD NACIONAL DEL CENTRO DEL PERÚ FACULTAD DE CONTABILIDAD

TESIS

PRESENTADO POR:

BACHILLERES: LANDEO MALLASCCA, ODELIA MACHA PAREDES, EVELIN

PARA OPTAR EL TÍTULO PROFESIONAL DE:

CONTADOR PÚBLICO

HUANCAYO – PERÚ

2022

CAPITAL INTELECTUAL EN LA RENTABILIDAD DE LA EMPRESA MP CONSTRUCTORES S.A.C. DE LA PROVINCIA DE HUANCAYO

UNIVERSIDAD NACIONAL DEL CENTRO DEL PERÚ

FACULTAD DE CONTABILIDAD

Av. Mariscal Castilla N° 3909 – 4089 – El Tambo – Huancayo – Pabellón “I”- Tel. 064-416764

Web: http//www.uncp.edu.pe/facultades/contabilidad/portadaconta.htm E - mail: f_ [email protected]

INFORME S/N° -2022-HCPH AL : Dr. JUAN JAVIER LON GARCIA

Director del Instituto Especializado de Investigación de la FCO - UNCP

ASUNTO : INFORME DE ORIGINALIDAD DE SIMILITUD DE CONTENIDO (TURNITIN) FECHA : Huancayo, 28 de noviembre del 2022

Por intermedio del presente me dirijo a su despacho, para manifestarle que fui designado ASESOR de Tesis titulada:

“

CAPITAL INTELECTUAL EN LA RENTABILIDAD DE LA EMPRESA MP CONSTRUCTORES S.A.C. DE LA PROVINCIA DE HUANCAYO, presentado por las Bachilleres: LANDEO MALLASCCA, ODELIA y MACHA PAREDES, EVELIN, que en cumplimiento a la Directiva N° 001-2018-SG-UNCP APROBADA CON Resolución N° 3723-CU-2018, se ha procedido pasar el informe final por el Software TURNITIN, obteniendo como resultado 19% del índice de similitud de contenido, siendo mejor al índice permitido, deberá continuar su trámite. Adjunto reporte de índice de similitud.Es todo cuanto informo para su conocimiento y demás fines.

Atentamente.

……….

Mg. Hugo C. Peña Herrera DOCENTE ASESOR

TESIS-EVELIN-ODELIA

por Hugo Carlos Peña Herrera

Fecha de entrega: 27-nov-2022 09:30p.m. (UTC-0500) Identificador de la entrega: 1899652028

Nombre del archivo: 25.11.TESIS_BORRADOR_1.docx (951.87K) Total de palabras: 17866

Total de caracteres: 99917

19 %

INDICE DE SIMILITUD

18 %

FUENTES DE INTERNET

4 %

PUBLICACIONES

12 %

TRABAJOS DEL ESTUDIANTE

1 5 %

2 2 %

3 1 %

4 1 %

5 1 %

6 1 %

7 1 %

8 1 %

9

TESIS-EVELIN-ODELIA

INFORME DE ORIGINALIDAD

FUENTES PRIMARIAS

Submitted to Universidad Nacional del Centro del Peru

Trabajo del estudiante

www.academia.edu

Fuente de Internet

www.constructoracolpatria.com

Fuente de Internet

es.scribd.com

Fuente de Internet

Submitted to Universidad Santo Tomas

Trabajo del estudiante

qdoc.tips

Fuente de Internet

hdl.handle.net

Fuente de Internet

repositorio.uss.edu.pe

Fuente de Internet

repositorio.ucv.edu.pe

Fuente de Internet

< 1 %

10 < 1 %

11 < 1 %

12 < 1 %

13 < 1 %

14 < 1 %

15 < 1 %

16 < 1 %

17 < 1 %

18 < 1 %

19 < 1 %

20

repositorio.ufsc.br

Fuente de Internet

riuma.uma.es

Fuente de Internet

repositorio.autonoma.edu.pe

Fuente de Internet

estudioabogadoscusco.com

Fuente de Internet

idoc.pub

Fuente de Internet

www.slideshare.net

Fuente de Internet

bdigital.uniquindio.edu.co

Fuente de Internet

Submitted to Facultad Latinoamericana de Ciencias Sociales (FLACSO) - Sede Ecuador

Trabajo del estudiante

tesis.ucsm.edu.pe

Fuente de Internet

www.coursehero.com

Fuente de Internet

infonavit.janium.net

Fuente de Internet

< 1 %

21 < 1 %

22 < 1 %

23 < 1 %

24 < 1 %

25 < 1 %

26 < 1 %

27 < 1 %

28 < 1 %

29 < 1 %

30 < 1 %

31 < 1 %

repositorio.uts.edu.co:8080

Fuente de Internet

virtual.urbe.edu

Fuente de Internet

www.tandfonline.com

Fuente de Internet

repositorio.upci.edu.pe

Fuente de Internet

eprints.ucm.es

Fuente de Internet

Submitted to CONACYT

Trabajo del estudiante

repositorio.upao.edu.pe

Fuente de Internet

repositorio.unsm.edu.pe

Fuente de Internet

vsip.info

Fuente de Internet

repositorio.uandina.edu.pe

Fuente de Internet

documat.unirioja.es

Fuente de Internet

32 < 1 %

33 < 1 %

34 < 1 %

35 < 1 %

36 < 1 %

37 < 1 %

38 < 1 %

39 < 1 %

40 < 1 %

41 < 1 %

repositorio.unp.edu.pe

Fuente de Internet

www.repositorioacademico.usmp.edu.pe

Fuente de Internet

documentop.com

Fuente de Internet

Mario René Chan Magaña. "Modelos de valuación empresarial y decisiones de

inversión: industria de alimentos del estado de Yucatán", Universidad Nacional Autonoma de Mexico, 2013

Publicación

repositorio.uncp.edu.pe

Fuente de Internet

iets.org.co

Fuente de Internet

repository.ucc.edu.co

Fuente de Internet

adm01.mforos.com

Fuente de Internet

aeca.es

Fuente de Internet

repositorio.uct.edu.pe

Fuente de Internet

42 < 1 %

43 < 1 %

44 < 1 %

45 < 1 %

46 < 1 %

47 < 1 %

48 < 1 %

49 < 1 %

50 < 1 %

51 < 1 %

52 < 1 %

53 < 1 %

thompsoncapand.blogspot.com

Fuente de Internet

www.iccp.upv.es

Fuente de Internet

www.pla.net.py

Fuente de Internet

Submitted to Universidad Continental

Trabajo del estudiante

aleph.org.mx

Fuente de Internet

repositorio.unal.edu.co

Fuente de Internet

transportesynegocios.wordpress.com

Fuente de Internet

www.chiletech.com

Fuente de Internet

Submitted to Universidad Andina del Cusco

Trabajo del estudiante

repositorio.autonoma.edu.co

Fuente de Internet

repositorio.unsa.edu.pe

Fuente de Internet

repositorio.upeu.edu.pe:8080

Fuente de Internet

54 < 1 %

Excluir citas Activo Excluir bibliografía Activo

Excluir coincidencias < 15 words

revistas.uexternado.edu.co

Fuente de Internet

ASESOR

Mg. HUGO C. PEÑA HERRERA

iii

DEDICATORIA

“A Dios por guiarme en mi carrera, a mis padres Víctor y Feliciana, por su amor y apoyo incondicional en mi afán por alcanzar mi sueño, a los docentes por impartir conocimientos y experiencias valiosas para mi formación profesional”

Odelia

“Agradezco profundamente a Dios por guiarme por un buen camino, de igual manera a mi madre Olinda y mis hermanos por el apoyo que me brindaron para el logro de mis objetivos, así mismo a los docentes.”

Evelin

iv

AGRADECIMIENTO

Agradecemos a Dios por permitirnos guiar nuestros pasos y seguir nuestros objetivos con sabiduría y perseverancia.

A nuestros padres y familiares, por apoyarnos confiando en nuestras capacidades y brindarnos la oportunidad de culminar la carrera profesional logrando así nuestros objetivos y metas personales a lo largo de nuestras vidas.

A nuestros maestros por su apoyo infinito.

Al Representante Legal de la Empresa MP Constructores SAC por su apoyo al momento de recabar los datos necesarios. Para ellos muchas gracias

v RESUMEN

En la presente tesis titulada sobre el Capital Intelectual en la rentabilidad de Empresa MP Constructores SAC de la Provincia de Huancayo, tuvo como inicio la situación económica financiera de la organización el que efectivamente presenta debilidades en el cumplimiento de sus objetivos empresariales, en cuanto al incremento de la rentabilidad puesto que existe una disminución notable consecutiva de la rentabilidad en los últimos 5 ejercicios.

Asimismo, presenta debilidades administrativas pues no se realizan inversiones en el capital intelectual capaz de generar rendimientos superiores, por ende, el problema de investigación es

¿Qué políticas del capital intelectual facilitan la generación de rentabilidad en la empresa MP Constructores S.A.C. de la provincia de Huancayo? Por consiguiente, ante esta situación se formuló el objetivo de proponer una guía que contenga políticas para la aplicación del capital intelectual basado en el modelo Intellectus que permita incrementar la rentabilidad en la Empresa MP Constructores SAC de la provincia de Huancayo y la hipótesis las políticas del capital intelectual estarán basadas en el modelo Intellectus, que facilitarán el incremento de rentabilidad en la empresa MP Constructores SAC de la Provincia de Huancayo. Para el desarrollo de la tesis, se aplicó teorías con la finalidad de solucionar los problemas encontrados y se tuvo un diseño no experimental y el método es el inductivo, análisis, observación. Los procedimientos para obtener información fueron la entrevista, documentación o análisis de documentos, revisión y acumulación de material bibliográfico. Los instrumentos fueron guía de entrevista estructurada, lista de cotejo, cuaderno de apuntes. La población es de 35 trabajadores y la muestra es de 12 empleados de la Empresa MP Constructores SAC de la Provincia de Huancayo.

Palabras claves: capital intelectual y rentabilidad.

vi

ABSTRACT

In the present thesis entitled "Intellectual Capital in the profitability of Empresa MP Constructores SAC of the Province of Huancayo", an analysis of the financial situation of the company was carried out, which actually presents weaknesses in the fulfillment of its business objectives, in terms of the increase in profitability since there is a notable consecutive decrease in profitability in the last 5 years. Likewise, it presents administrative weaknesses since investments are not made in intellectual capital capable of generating superior returns, therefore, the research problem is:

What intellectual capital policies facilitate the generation of profitability in the company MP Constructores S.A.C. from the province of Huancayo? Therefore, in view of this situation, the objective was to propose a guide that contains policies for the application of intellectual capital based on the Intellectus model that allows increasing profitability in the Company MP Constructores SAC of the province of Huancayo and the hypothesis of capital policies. intellectual will be based on the Intellectus model, which will facilitate the increase in profitability in the company MP Constructores SAC in the Province of Huancayo. In the methodological part, the type of research is applied, descriptive level, non-experimental, descriptive, cross-sectional design and the method is inductive, analysis, observation. The research data collection techniques were interview, documentation or analysis of documents, review and accumulation of bibliographic material. The instruments were structured interview guide, checklist, notebook. The population is 35 workers and the sample is 12 employees of the Company MP Constructores SAC of the Province of Huancayo.

Keywords: intellectual capital and profitability.

vii INDICE

DEDICATORIA... iii

AGRADECIMIENTO ... iv

RESUMEN ... v

ABSTRACT ... vi

INDICE ...vii

INDICE DE FIGURAS ... x

INTRODUCCIÓN ...xi

CAPÍTULO I ... 13

PLANTEAMIENTO DEL ESTUDIO ... 13

1.1. Planteamiento y fundamentación del problema ... 13

1.2. Formulación del problema ... 19

1.2.1. Problema principal ... 19

1.2.2. Problemas específicos ... 19

1.2.3. Espacio y tiempo ... 20

1.2.4. Limitaciones de la investigación ... 20

1.3. Objetivos de la investigación ... 20

1.3.1. Objetivo principal ... 20

1.3.2. Objetivos específicos ... 20

1.4. Justificación del proyecto ... 21

1.5. Formulación de la hipótesis. ... 22

1.5.1. Hipótesis general ... 22

1.5.2. Hipótesis específica ... 22

CAPÍTULO II ... 23

MARCO TEÓRICO CONCEPTUAL ... 23

2.1 Antecedentes del estudio ... 23

2.1.1 Internacionales ... 23

2.1.2 Nacionales ... 24

2.2 Bases teórico – científicas ... 25

2.2.1 Capital intelectual ... 25

2.2.1.1 Capital humano ... 26

2.2.1.2 El capital estructural... 27

2.2.1.3 Capital relacional... 27

2.2.2 Modelos de gestión del capital intelectual:... 28

2.2.3 Rentabilidad ... 30

2.3 Definición de términos básicos ... 32

viii

CAPÍTULO III ... 34

METODOLOGÍA DE LA INVESTIGACIÓN ... 34

3.1 Tipo y Nivel de Investigación ... 34

3.1.1 Tipo de investigación ... 34

3.1.2 Nivel de investigación ... 34

3.2 Método de investigación ... 35

3.2.1 Métodos generales ... 35

3.2.2 Métodos específicos ... 35

3.3 Diseño de la investigación ... 35

3.4 Población y muestra ... 36

3.4.1 Población ... 36

3.4.2 Muestra ... 36

3.5 Operacionalización de variables ... 36

3.6 Técnicas e instrumentos de recolección de datos ... 37

3.6.1 Técnicas ... 37

3.6.2 Instrumentos ... 37

3.7 Técnicas de procesamiento y análisis de los datos ... 37

CAPÍTULO IV ... 38

TRABAJO DE CAMPO Y PROCESO DE VALIDACION DE LA HIPÓTESIS ... 38

4.1 Diagnóstico de la realidad... 38

4.1.1 Diagnóstico de la aplicación del capital humano ... 38

4.1.2 Diagnóstico de la aplicación del capital estructural ... 40

4.1.3 Diagnóstico de la aplicación del capital relacional ... 41

4.2 Presentación e interpretación de los resultados ... 45

4.2.1 Análisis de la aplicación del capital humano en la determinación de la ROA ... 45

4.2.2 Análisis de la aplicación del capital estructural en la determinación de la ROE ... 46

1.5.3. Análisis de la aplicación del capital relacional en la determinación de la ROS ... 47

4.3 Demostración de la propuesta (validación de la hipótesis) ... 48

4.4 Discusión de los resultados ... 52

CONCLUSIONES ... 84

RECOMENDACIONES ... 86

REFERENCIAS BIBLIOGRÁFICAS ... 88

ANEXO ... 90

ix INDICE DE TABLAS

Tabla 1 Situación patrimonial de la empresa MP Constructores S.A.C... 15

Tabla 2 Ratios de rentabilidad de la empresa MP Constructores SAC ... 15

Tabla 3 Evaluación de Modelos según criterios ... 18

Tabla 4 Estado de situación financiera (2020-2021) ... 43

Tabla 5 Estado de resultados integrales (2020-2021)... 44

Tabla 6. Manual de organización y funciones (MOF) ... 80

x

INDICE DE FIGURAS

Figura 1. La figura muestra las dimensiones del Capital Intelectual ... 55

Figura 2. La figura muestra la dimensión Capital Humano ... 56

Figura 3. La figura muestra la dimensión Capital Estructural ... 57

Figura 4. La figura muestra las dimensión Capital Relacional ... 58 Figura 5.la figura muestra el organigrama funcional de la empresa MP Constructores S.A.C 83

xi

INTRODUCCIÓN

La presente investigación titulado: Capital Intelectual en la rentabilidad de la empresa MP constructores S.A.C. de la provincia de Huancayo, se diagnosticó que existe una disminución notable consecutiva de la rentabilidad en los últimos 5 ejercicios. En este sentido los financiamiento que utiliza, es decir el capital propio y el financiamiento de terceros no cubre la totalidad de gasto y una rentabilidad mínima proyectada, pues las inversiones que realiza no son acertadas además de la mala gestión los recursos humanos pues se evidenció que la organización no origina un clima de confianza, consideración y apertura, en los trabajadores, no expresan con libertad sus problemas y sentimientos, así también, los clientes no son bien considerados, ocasionado que sean de corto plazo, así mismo, la frecuencia de captación de nuevos clientes es muy poco. Es por ello que el presente trabajo tiene como objetivo crear una guía que contenga políticas para la aplicación del capital intelectual basado en el modelo Intellectus que coadyuve a mejorar las utilidades en la Empresa MP Constructores SAC de la provincia de Huancayo.

El estudio tiene cuatro partes:

El primer capítulo, corresponde los aspectos del planteamiento del problema o problemática, los cuales originaron la investigación, los objetivos formulados, las hipótesis, las justificaciones, tanto práctica, teórica y metodológica y alcance respectivo.

El Capítulo II, corresponde al marco teórico conceptual, en esta parte se consideró las tesis desarrolladas por otros investigadores que fueron soporte para el presente trabajo, con temas regionales, nacionales e internacionales, la descripción de las teorías estudiadas y la descripción de los términos esenciales.

El tercer capítulo contiene la metodología del estudio, mencionando que se utilizaron teorías formuladas para solucionar los problemas, métodos específicos y generales, y un diseño no

xii

experimental, así mismo, instrumento y técnicas para obtener información, procesamiento, población y muestra.

El cuarto capítulo, corresponde a la interpretación de los resultados y validación de la hipótesis, en esta parte se consideró la situación actual de la entidad, presentación e interpretación de los resultados, demostración de la problemática, discusión de los resultados y la propuesta.

Para terminar, se presenta las conclusiones y recomendaciones.

Las autoras.

13 CAPÍTULO I

PLANTEAMIENTO DEL ESTUDIO

1.1.Planteamiento y fundamentación del problema

El maximizar la rentabilidad y por consiguiente la creación de valor de manera que genere una amplia ventaja competitiva en las empresas de diversos sectores, debe ser el objetivo de todo gerente, esto se logrará mediante la mejora en la inversión del capital intelectual, pues en la actualidad el conocimiento es considerado como fuente primordial que propicia la creación de valor, generación de ventaja competitiva y riqueza en las organizaciones.

El factor humano como recurso intangible de una empresa se ha convertido en el principal generador de valor. (Villegas et al., 2017, p.184).

En efecto la aplicación del capital intelectual en las organizaciones aporta a la creación de valor, de esta manera mantienen una ventaja competitiva que les permite permanecer en el mercado, cabe mencionar que el capital intelectual y la gestión del conocimiento son intangibles,

14

que permite conocer la situación en que se encuentra la empresa tratando de explicar la razón por la cual los hechos sucedieron.

Por otro lado, las empresas peruanas pertenecientes al sector construcción, al III trimestre del 2019 según el INEI, son alrededor de 85950. Las empresas en Junín son 2670. MP Constructores S.A.C., tiene por objeto las actividades económicas principales de construcción de edificios completos con ciu 45207 y como actividad económica secundaria fabricación de otros productos de metal con ciu 28990. Por otro lado, cuenta con 35 trabajadores.

Diagnostico

La empresa MP Constructores S.A.C., de la provincia de Huancayo, presenta debilidades financieras y administrativas, por consiguiente, no logran cumplir sus objetivos empresariales, esto genera una amplia desventaja competitiva asimismo disminuye el valor de la empresa.

En el aspecto financiero se contrastó a través de sus estados financieros, la disminución notable consecutiva de la rentabilidad en los últimos ejercicios, presentados en las declaraciones juradas anuales ante Sunat. En el siguiente cuadro se observa la situación del patrimonio y en consecuencia la reducción notable de la rentabilidad.

15

Tabla 1 Situación patrimonial de la empresa MP Constructores S.A.C.

PATRIMONIO 2017 2018 2019 2020 2021

Capital 500,000.00 500,000.00 500,000.00 500,000.00 500,000.00 Reservas

Legales

190,850.00 210,655.00 218,950.00 223,288.00 294,336.00

Resultados acumulados

9,200.00 9,600.00 10,100.00 10,500.00 12,500.00 Resultado

del ejercicio

910,250.00 815,550.00 740,860.00 636,388.00 500,113.00 Total,

patrimonio

1,610,300.00 1,535,805.00 1,469,910.00 1,370,176.00 1,306,949.00

Fuente: Elaboración propia a partir de los EEFF 2017 al 2021, MP Constructores S.A.C.

Tabla 2 Ratios de rentabilidad de la empresa MP Constructores SAC RENTABILIDAD 2017 2018 2019 2020 2021 ROA

(Rentabilidad sobre el activo)

Utilidad Liquida Activo Total

30% 26% 22% 20% 16%

ROE (Rentabilidad del

patrimonio o financiera)

Utilidad Liquida Patrimonio

65% 55% 51% 46% 38%

Rentabilidad sobre las ventas

Utilidad Líquida Ventas Netas

15% 12% 9% 8% 7%

Fuente: Elaboración propia a partir de los EEFF 2017 al 2021, MP Constructores S.A.C.

16

En este sentido para el año actual la rentabilidad del activo es inferior al promedio del sector dado que la capacidad del conjunto de activos que posee la empresa no rinde la utilidad liquida esperada asimismo estos activos con relación al patrimonio con independencia de cómo han sido financiados, expresa que son menores o iguales que el costo de los fondos, entonces la rentabilidad del negocio es inferior , por ende las alternativas de financiamiento que se utiliza es decir el capital propio y el financiamiento de terceros no cubre la totalidad de gasto y una rentabilidad mínima proyectada, las inversiones que realiza no son acertadas, además los ingresos obtenidos en relación a los egresos son casi en la misma proporción por lo que la rentabilidad esperada no resulta lo planteado en sus objetivos empresariales.

Respecto a las debilidades en los aspectos administrativos se observa inoperancia en la gestión, deficiencia del recurso humano, más aun no utiliza ningún sistema de gestión en los recursos humanos para encargarse adecuadamente del capital humano que posee ,dado que existe una escasa inversión en cuanto a activos intangibles por lo que esto constituye un problema serio que restringe la competitividad de la empresa, además , los trabajadores no tienen incentivos en el logro de objetivos lo que desmotiva a realizar adecuadamente su labor , por otra parte, no hay capacitaciones que permitan al trabajador mejorar habilidades en el área de logística y licitaciones, así también, no existe buen trato a los clientes, los cuales son de corto plazo, de igual forma, la frecuencia de captación de nuevos clientes es muy poco, al mismo tiempo, la empresa no toma conocimiento de los principales competidores que es muy importante para mantener una ventaja.

17

Estos hechos vienen originando a la empresa la disminución notable de la rentabilidad, por lo que no cuentan con lineamientos para la gestión del capital intelectual, debido a que no se realizan inversiones en el capital intelectual capaz de generar rendimientos superiores si son aplicados de manera adecuada.

Para ello referenciamos los indicadores de las dimensiones en el anexo IV

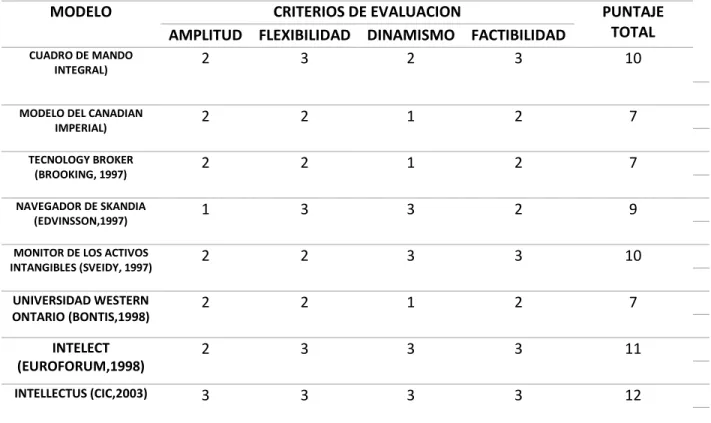

Por otro lado, todos los modelos analizados constituyen instrumentos que permiten medir el capital intelectual, sin embargo, los criterios que se toman en cuenta son diferentes en cada uno de ellos. Por lo que según Alama (2010) estableció las particularidades más importantes del modelo a proponer, por ello el modelo a utilizar cumple con los siguientes criterios: factibilidad, flexibilidad, dinamismos y amplitud.

La profundidad de la guía, este criterio refiere a tomar en cuenta todas las partes del capital intelectual que administra el ente, con el objetivo de inventariar de manera íntegra los activos, de modo que la medición resulte objetiva a la realidad y facilite a la organización diseñar estrategias convenientes.

Así también tenemos el criterio del dinamismo, el cual sostiene que el modelo nos permite conocer el inventario del activo al instante de efectuar la medición que administra la organización, adicional a ello, facilite conocer el potencial futuro del mencionado capital, es decir nos permitirá conocer el proceso detallado del desarrollo de estos activos en el tiempo, por ende, es primordial tener en cuenta el criterio temporal.

Por otro lado, el modelo de ser flexible, de manera que facilite adecuar a la realidad y necesidades particulares de cada organización, disminuyendo los limites individuales de otros modelos rígidos, cuya practica no toma en cuenta activos importantes para la organización.

Este criterio es esencial si se cuenta con recursos y capacidades diferentes.

18

Por último, tenemos el criterio factibilidad que involucra la aplicación en la realidad, es decir la puesta en práctica e interpretación del modelo no sea dificultoso, y no disminuyan la fiabilidad a la información obtenida producto de la medición.

Para la evaluación de los criterios, se estableció puntos del 1 al 3:

Ajuste mínimo con la característica=1 Ajuste mínimo con la característica=2 Ajuste mínimo con la característica=3

Tabla 3 Evaluación de Modelos según criterios

MODELO CRITERIOS DE EVALUACION PUNTAJE

TOTAL AMPLITUD FLEXIBILIDAD DINAMISMO FACTIBILIDAD

CUADRO DE MANDO

INTEGRAL) 2 3 2 3 10

MODELO DEL CANADIAN

IMPERIAL) 2 2 1 2 7

TECNOLOGY BROKER

(BROOKING, 1997) 2 2 1 2 7

NAVEGADOR DE SKANDIA

(EDVINSSON,1997) 1 3 3 2 9

MONITOR DE LOS ACTIVOS

INTANGIBLES (SVEIDY, 1997) 2 2 3 3 10

UNIVERSIDAD WESTERN

ONTARIO (BONTIS,1998) 2 2 1 2 7

INTELECT (EUROFORUM,1998)

2 3 3 3 11

INTELLECTUS (CIC,2003) 3 3 3 3 12

Fuente: Alama 2010 Capital intelectual y ventaja competitiva p.72

En ese sentido tenemos el modelo de capital intelectual (CI) intellectus para el incremento de la rentabilidad pues el modelo tiene procedimientos y estrategias prácticas para identificar y medir el capital intelectual que valorizan a la institución. (Suarez & de la torre,2016, p.63).

19

En concreto, el modelo esta desarrollado y actualizado, avanzan en conocer un marco conceptual, que permite conseguir y adaptarse en cualquier situación y realidad institucional.

(Merino, 2007, p.12).

Pronóstico

Por lo expuesto en los párrafos anteriores, si la empresa MP Constructores S.A.C., permanece en una continua reducción de la rentabilidad, lo que en efecto no le permite cumplir sus objetivos empresariales, por las razones manifestadas de seguir en una disminución del patrimonio y rentabilidad, por no desarrollar políticas adecuadas del capital intelectual para mejorar la rentabilidad, entonces es muy probable que la empresa rio podrá mantenerse a largo plazo y ponga en riesgo la condición de negocio en marcha, ya que la rentabilidad en reducción genera una amplia desventaja competitiva asimismo disminuye el valor de la empresa.

Control al pronóstico

Por lo que se hace necesario desarrollar políticas para la aplicación adecuada del capital intelectual para la empresa MP Constructores S.A.C., que le permita incrementar en el corto plazo la rentabilidad proyectada esperada y así cumplir sus objetivos empresariales el cual fundamentalmente es la de maximizar la rentabilidad y por consiguiente incrementar la creación de valor de manera que genere una amplia ventaja competitiva en las empresas del sector construcción.

1.2.Formulación del problema 1.2.1. Problema principal

¿Qué políticas de gestión del capital intelectual facilitan la generación de rentabilidad en la empresa MP Constructores S.A.C. de la provincia de Huancayo?

1.2.2. Problemas específicos

20

a) ¿Cómo es la aplicación del capital humano en la determinación de la Rentabilidad sobre el activo (ROA) en la empresa MP Constructores S.A.C. de la provincia de Huancayo?

b) ¿Cómo es la aplicación el capital estructural en la determinación de la Rentabilidad sobre el patrimonio (ROE) en la empresa MP Constructores S.A.C. de la provincia de Huancayo?

c) ¿Cómo es la aplicación del capital relacional en la determinación de la Rentabilidad sobre las ventas en la empresa (ROS) MP Constructores S.A.C. de la provincia de Huancayo?

1.2.3. Espacio y tiempo

El estudio se realizó en la empresa MP Constructores de la ciudad de Huancayo año 2022.

1.2.4. Limitaciones de la investigación

La presente investigación posiblemente encuentra una limitante al momento de recopilar la información en cuanto a que no todos los trabajadores cuentan con la predisposición de brindar la información requerida para desarrollar oportunamente la investigación.

1.3.Objetivos de la investigación 1.3.1. Objetivo principal

Proponer una guía que contenga políticas para la aplicación del capital intelectual basado en el modelo Intellectus que permita incrementar la rentabilidad en la empresa MP Constructores S.A.C de la provincia de Huancayo.

1.3.2. Objetivos específicos

21

a. Analizar la aplicación del capital humano en la determinación de la Rentabilidad sobre el activo (ROA) en la empresa MP Constructores S.A.C. de la provincia de Huancayo.

b. Analizar la aplicación del capital estructural en la determinación de la Rentabilidad sobre el patrimonio (ROE) en la empresa MP Constructores S.A.C. de la provincia de Huancayo

c. Analizar la aplicación del capital relacional en la determinación de la Rentabilidad sobre las ventas (ROS) en la empresa MP Constructores S.A.C. de la provincia de Huancayo

1.4.Justificación del proyecto Justificación teórica

Para el desarrollo de la investigación se han considerado algunas de las teorías predominantes relacionadas con el capital intelectual, entre las que se tienen: La Teoría Basada en el Conocimiento propuesta por Zack (1999) quien resalta la relevancia del conocimiento como factor organizativo esencial, así también se han considerado otros enfoques de orden teórico como la Teoría de capacidades y recursos postulada por Wernerfelt (1984), también, las capacidades dinámicas (Teece et al, 1997) todas estas postulan la necesidad y vigencia del capital intelectual como factor clave en el desarrollo empresarial.

Otras posturas teóricas como la teoría basada en el conocimiento sostenido por Kogut y Zander 1991, que sostiene que el rol principal de las empresas es aplicar, proveer y crear el conocimiento para mantener la ventaja competitiva de una organización.

También contribuye en el tema, la teoría de los grupos de interés (stakeholders) propuesta por Svendsen, Boutilier, Abbot y Wheeler, (2001) quienes resaltan la importancia de las relaciones con estos agentes para la generación de ventajas competitivas.

22 Justificación Práctica

Para tratar de mejorar la notable disminución de la rentabilidad, se pretende proponer el sistema de gestión de capital humano y sus componentes para gestionar el capital intelectual para el incremento de utilidades en MP Constructores S.A.C de la provincia de Huancayo, puedan cumplir sus objetivos empresariales asegurando su condición de negocio en marcha.

En consecuencia, la utilización de los resultados del presente trabajo, permitirá a que los responsables de la empresa MP Constructores S.A.C. de la provincia de Huancayo, reorienten sus lineamientos para mejorar la rentabilidad, esto gestionando adecuadamente el capital intelectual, de igual forma sirva para que otras empresas del sector construcción tomen como base estos lineamientos utilizados basado en el modelo propuesto para el incremento de la rentabilidad en el corto plazo.

1.5. Formulación de la hipótesis.

1.5.1. Hipótesis general

Las políticas de gestión del capital intelectual estarán basadas en el modelo Intellectus, que facilitarán el incremento de rentabilidad en la empresa MP Constructores SAC de la Provincia de Huancayo.

1.5.2. Hipótesis específica

• El capital humano sería inadecuado en la determinación de la Rentabilidad sobre el activo (ROA) en la empresa MP Constructores S.A.C. de la provincia de Huancayo.

• El capital estructural sería inadecuado en la determinación de la Rentabilidad sobre el patrimonio (ROE) en la empresa MP Constructores S.A.C. de la provincia de Huancayo.

• El capital relacional sería inadecuado en la determinación de la Rentabilidad sobre las ventas (ROS) en la empresa MP Constructores S.A.C. de la provincia de Huancayo.

23 CAPÍTULO II

MARCO TEÓRICO CONCEPTUAL 2.1 Antecedentes del estudio

2.1.1 Internacionales

A nivel de Sudamérica, en Ecuador, De la Torre y Suarez (2016), en su artículo científico, sostiene que:

Los activos intangibles de una empresa representan una ventaja competitiva sostenible siempre que se utilicen y consideren un valor agregado para los resultados financieros, lo que se refleja en su capital intelectual. Los investigadores evidenciaron que el capital humano tiene mayor relevancia frente al resto de capitales, dado que las empresas definitivamente consideran al recurso humano como generador del conocimiento que ellas necesitan para desarrollarse. (De la Torre y Suarez, 2016).

A nivel internacional, en Colombia Muñoz (2019), en su investigación, concluye:

La gestión del Capital Intelectual en la empresa estudio de caso, evidenció varias acciones de mejora principalmente la necesidad de una estrategia para reconocer, medir y valuar los intangibles relevantes, que redundan en la actual ventaja competitiva para

24

el logro de los objetivos estratégicos, respondiendo a la productividad exigida en el sector económico y supliendo satisfactoriamente las necesidades de sus partes interesadas. Por lo que las empresas deben acudir a los intangibles como factor diferenciador y generador de valor, a través de la productividad y la satisfacción de las necesidades de los stakeholders o partes interesadas. (Muñoz, 2019).

Otra importante investigación concierne a, Tapia (2019), en su investigación titulada el capital intelectual para lograr competitividad del sector hotelero de la provincia de Tungurahua, en el cual aplica el modelo Intellectus, donde el propósito es:

Medir el capital intelectual mediante el uso de dicho modelo orientado a la producción de bienes y servicios porque son la fuente primaria de generadores de riqueza y empleo, siendo una base para el desarrollo del país. Se aplicó una encuesta a 230 PyMEs de diferentes sectores en la que se recogieron datos generales y preguntas enfocadas en capital humano, capital estructural y capital relacional las cuales permitieron diagnosticar y establecer la gestión del CI en el objeto de estudio. En el análisis que realizaron sobre el capital intelectual dentro de las pymes, pudieron evidenciar que el capital humano es uno de los aspectos más relevantes frente a los otros tipos de capital en los que las empresas consideran el capital humano parte como el generador de conocimiento. (Tapia, 2019).

2.1.2 Nacionales

A nivel nacional, Salazar (2019), en su estudio, capital intelectual y la utilidad: caso, sector bancario de Colombia, Chile y Perú, concluyendo:

Existe una relación significativa entre el CI y la rentabilidad de los bancos lo que implica que el aumento en las inversiones de, resaltando que el CI permite el incremento de las

25 utilidades en la entidad. (Salazar, 2019).

De la misma manera Limache (2017), en su investigación titulada capital intelectual en las MIPYMES Tacna-2015, concluyendo:

El conocimiento del capital intelectual en este sector manufacturero es relativamente regular, no muestra un nivel competitivo por estar considerado como bajo, el nivel de incidencia del recurso humano en la competencia es significativa y directa. (Limache, 2017).

Merino (2017), tesis titulada: capital intelectual como intangible para generar valor en la empresa Inti Gas S.A.C, concluyendo:

El capital Intelectual es el activo más valioso que tienen las empresas, pero este no figura en los libros contables, ni se toma en cuenta en los Estados Financieros y, sin embargo, tiene un gran valor que influye en que unas empresas tengan un valor muchas veces que excede enormemente lo que figura en libros, concluyó que el capital Intelectual se ha constituido en un intangible generador de valor en la empresa Inti Gas SAC. por cuanto esta empresa les da un tratamiento especial a los trabajadores, sus ideas y opiniones se tienen en cuenta, se fomenta la creatividad, la innovación, los trabajadores se identifican con la empresa, conocen sus procesos, organización, sus procedimientos y rutinas, hecho que hace que la empresa tenga ventajas competitivas. (Merino, 2017).

2.2 Bases teórico – científicas

2.2.1 Capital intelectual

El capital intelectual es la mezcla entre los activos considerados intangibles que coadyuvan a que funcionen bien las organizaciones. (Brooking, 1996, p. 69).

26

Por otro lado, Rivero (2009), alude que el capital intelectual es la sinergia de todos los conocimientos que reúne una organización, toda la experiencia acumulada en sus integrantes, sus capacidades, destrezas, su motivación y compromiso, valores, aptitudes, etc., aplicados al proceso y desarrollo del trabajo. (p.92).

Así también el capital intelectual es conocimiento útil, opuesto a la simple colección de datos, pues se trata de conocimiento estructurado que sirve para un fin determinado;

además es conocimiento valioso, pues a partir de él, la empresa es capaz de crear valor, y obtener rentas superiores. (Alama,2010, p. 58).

Edvinsson y Malone (1997), sostienen que: capital intelectual es experiencia, aplicación de conocimientos, tecnología organizativa, tener conocimientos, interrelaciones con los usuarios y destrezas competitivas que suministran una superioridad profesional en el mercado. (p. 50).

Así también el recurso humano tiene como base fundamental los conocimientos que forman parte del intelecto del empleado, para poder plasmarlo en la empresa, es considerado como un valor intangible. (international Federation of Accountants, citado por AECA,2016).

2.2.1.1 Capital humano

El capital humano es la habilidad para hacer algo y para aprender, incluye cualidades como experiencia, actitudes, juicio, lealtad, liderazgo, así como los contactos y relaciones personales. (Alama,2010, p.73). Así mismo la asociación española de contabilidad y administración (AECA) refiere que el valor del capital humano se origina a partir de la competencia, actitud y agilidad intelectual de los empleados. (2016, p.36), entendiéndose estos conceptos como:

a) La competitividad comprende, destrezas, saber hacer, habilidades y conocimientos.

b) La manera de actuar tiene como base fundamental la actuación del trabajador en las

27 actividades que realiza en la empresa.

c) La intelectualidad es una agilidad mental, que también comprende la habilidad en el desarrollo de las actividades, practicas, analizar problemas, concluir y tener alternativas de solución.

En la misma línea, las habilidades, inventiva, mezcla de saberes y capacidad en los trabajos individuales de la organización para realizar las labores encomendadas. También, contiene valores personales y misión de la empresa, su filosofía y cultura (Edvinsson, Malone, 2000, p.27).

Según las últimas tendencias mencionan que, el crecimiento de las empresas se debe al capital humano, como un valor intangible, el de los más importantes. (Giménez, López y JSanaú, 2011).

2.2.1.2 El capital estructural

Comprende los mecanismos de la organización que pueden servir de soporte a los empleados para optimizar su rendimiento intelectual y con ello, el rendimiento empresarial en su conjunto. Elementos internos actualmente operativos como la infraestructura, procesos y cultura empresarial. Elementos que aludirán a la capacidad de renovación de las empresas y a los resultados de la innovación en forma de derechos comerciales protegidos, propiedad intelectual, etc. (A.E.CA, 2016, P. 36).

2.2.1.3 Capital relacional

Según Alama (2010), refiere que el capital relacional es comprendido como:

El valor que tiene para una empresa el conjunto de relaciones que mantiene con el exterior, relaciones con los clientes, los proveedores, los competidores, asociaciones de la industria y con el gobierno. Incluye la reputación, marcas, fidelidad de los clientes,

28

repetición del intercambio, nombre comercial, rótulo del establecimiento y canales de distribución. (p.81)

Asimismo, se menciona que el capital relacional tiene varios significados, también es definida como:

El conjunto de relaciones que tiene la organización con los clientes y del valor que esta ha logrado desarrollar por su cumplimiento en lo político, social económico y ambiental para con el estado y la sociedad generando un valor propio de marca que potencialice y genere nuevos clientes. (Gonzales & Rodríguez,2017, p.76)

Por otro lado, el capital relacional se ejemplifica, explica, caracteriza, se describe, se demuestra mediante:

La imagen de la empresa, lealtad y satisfacción de clientes, los pactos con proveedores, el poder comercial y la capacidad de negociación con instituciones financieras y reguladores, esto es, comprende tanto las relaciones de la empresa con terceros como las percepciones que estos tengan de la compañía. (AECA, 2016, P. 36)

2.2.2 Modelos de gestión del capital intelectual:

2.2.2.1 Modelo intellectus

Este modelo es presentado por el grupo de trabajo del centro de investigación sobre la sociedad del conocimiento del Instituto Universitario de Investigación IADE de la Universidad Autónoma de Madrid, se construyó basado en los principales modelos de capital intelectual existentes, esencialmente en el modelo intelect. El modelo contempla tres niveles de análisis los cuales son los siguientes: capital humano, capital organizativo, capital tecnológico, capital negocio y capital social. (Pulic, 2000).

29

2.2.2.2 Modelo del coeficiente de valor añadido intelectual (vaic)

Según Pulic (2000), sostiene que los modelos habituales de medición del desempeño en las organizaciones no han sido suficientes y no están acorde a un contexto de la economía del conocimiento puesto que los indicadores básicos de la economía en la era industrial en realidad no manifiestan cuánto y si se ha creado valor, señalando que la creación de valor es el objetivo principal de los negocios actuales y que los sistemas contables son incapaces de proveer información relacionada con este valor añadido del capital intelectual por sí solos. (p. 98).

Según Alama (2010), de los documentos propuestos como patrones sobre el capital intelectual menciona:

Se observa la misma tipología pues hay un consenso, en cuanto a la existencia de tres bloques principales de capital intelectual: capital humano, capital estructural, capital relacional; aunque el modelo intellectus desglosa el capital estructural en capital tecnológico y capital organizativo, y el capital negocio y capital social, resultan de la descomposición del capital relacional (p.72).

Así también Stewart (1998), alude acerca de la importancia que ha adquirido el capital intelectual a lo largo de la historia menciona:

El conocimiento siempre ha sido importante a lo largo de la historia pues siempre han sobresalido los lugares con saberes más avanzados, en cuanto al capital intelectual se torna más significativo, ya que estamos en una revolución financiera, dando lugar a la época del conocimiento informático. Los negocios son fenómenos constantes producto de acciones poderosas: la situación actual tiene nuevos mercados y nuevos competidores. (p.32).

30

De lo mencionado es indudable el aporte del capital intelectual para el desarrollo de la sociedad y empresas a lo largo de los años pues en virtud de ello hoy en día las grandes corporaciones tiene presencia a nivel internacional.

Por otro lado, Brooking (1997), menciona o señala acerca de ¿Cómo será o debería ser la empresa del tercer milenio?

Destaca que la fuerza de trabajo será muy valiosa, debido a sus conocimientos. Una formación de calidad, un buen adiestramiento siempre es un activo, ya que mantiene su fuerza de trabajo y su know how. Además, menciona que las marcas comerciales que representen la empresa y su identidad pueden tener más valor que las fábricas. El negocio se realizará en un espacio de mercado, en internet, y el servicio, prospección y comercialización de los clientes se efectuará a través de una miríada de recursos tecnológicos. Si eliminamos los sistemas informáticos, el e- mail y los conocimientos necesarios para saber utilizar los sistemas informáticos, la empresa será incapaz de funcionar, si perdemos los conocimientos especializados de los empleados, tardaremos años en reinventarlos, y si perdemos la marca los negocios no tendrán ningún valor. Es evidente que, en muchas empresas, el valor no reside en los activos materiales, sino en los inmateriales (p.23).

Efectivamente hoy en día el conocimiento, los intangibles es decir el capital intelectual juegan un rol muy importante en la creación de valor de las empresas pues las marcas que representan a los negocios tienen más valor que los mismos recursos tangibles que posee esta.

2.2.3 Rentabilidad

La rentabilidad es la relación que existe entre la utilidad y la inversión necesaria para lograrla, ya que mide tanto la efectividad de la gerencia de una empresa, demostrada por las

31

utilidades obtenidas de las ventas realizadas y utilización de inversiones, su categoría y regularidad es la tendencia de las utilidades. Estas utilidades a su vez, son la conclusión de una administración competente, una planeación integral de costos y gastos y en general de la observancia de cualquier medida tendiente a la obtención de utilidades. (Medina y Mauricci, 2014, p 27).

La rentabilidad también es entendida como una noción que se aplica a toda acción financiera, movilizando los medios humanos, materiales y financieros, con la finalidad de lograr resultados planteados. (Medina & Mauricci, 2014, p 27).

Asimismo, Pérez & Merino (2016), dice: Está vinculada a la proporción existente entre los recursos que se emplean para conseguir algo y el resultado que luego se obtiene. De este modo, el rendimiento se asocia al beneficio o la utilidad. Financiero, por su parte, es lo que se relaciona con las finanzas (dinero, capital o caudal). El rendimiento financiero, por lo tanto, es la ganancia que permite obtener una cierta operación. Se trata de un cálculo que se realiza tomando la inversión realizada y la utilidad generada luego de un cierto periodo. (p.

77).

2.2.3.1 ROA-Rentabilidad Económica

El ROA (Return on Assets) o rentabilidad económica: Es el ratio financiero que confronta la rentabilidad lograda en relación a la inversión elaborada. Quiere señalar que representa la fórmula para examinar el regreso a la entidad financieramente. Se representa por medio de la siguiente formula

𝑅𝑂A = Beneficio neto / Activos 2.2.3.2 ROE-Rentabilidad Financiera

Serrahima (2015) afirma que la Rentabilidad Financiera (ROE) o de Fondos Propios, mide

32 la inversión de los accionistas.

2.2.3.3 Rentabilidad sobre las ventas (ROS)

Es el ratio que muestra los gastos tributarios, laborales, financieros, gastos operacionales, y gasto de ventas en la empresa. Muestra cual es la cantidad que gana o pierda la empresa.

(Serrahima, 2015).

Margen sobre Ventas = (Resultado del ejercicio / Ventas Netas) x 100 𝑅𝑂𝑆 = Utilidad/Ventas (también conocido como Margen de Contribución)

2.3 Definición de términos básicos El Rendimiento (Return)

Utilidad lograda de ciertas actividades. Es un cálculo realizado en función a la inversión desarrollada.

Rendimiento sobre el activo

Este ratio es un medidor que coadyuva a determinar si los bienes son eficientes en el logro de la utilidad.

Rentabilidad financiera

Ratio que señala los fondos propios y el beneficio neto, es decir, inversiones de propietarios.

Ventaja competitiva

Son características diferentes de una entidad, como determinante y único, hacia los clientes o usuarios finales.

Activo

Son los derechos, valores y créditos que una entidad o persona natural tiene como parte de

33

su activo. Bienes que una entidad maneja con la finalidad de realizar actividades económicas.

Eficiencia

Es el rendimiento logrado en función a las metas y objetivos programados; tiene varias calificaciones, como es hacia máquinas, individuos o a operaciones en un ente.

Patrimonio

Es la diferencia existente entre el total de los activos y pasivos de una empresa.

Valor contable

Es un valor consignado a un activo inmovilizado, después de descontar la depreciación.

También, es la valuación del activo, consignado en los libros contables.

Endeudamiento

Es el uso recursos externos, logrados mediante una deuda financiada, cuya finalidad es la de aumentar la operatividad de la organización.

Capital humano

Es una medida del valor económico de las habilidades profesionales de una persona.

Capital estructural

Es un conocimiento coordinado, internalizado y explicito por la entidad, conformado por los sistemas de gestión e información.

Capital relacional

Esta conformado por los valores que logran las interacciones de la organizaciones, debe ser con usuarios, accionistas y proveedores.

34

CAPÍTULO III

METODOLOGÍA DE LA INVESTIGACIÓN 3.1 Tipo y Nivel de Investigación

3.1.1 Tipo de investigación

El estudio es de tipo aplicada, Baena (2014), afirma que este tipo de estudio busca solucionar los problemas detectados en la investigación, esta referido a formular y demostrara las posibilidades de realizarlos en la viada práctica y manifestar sus energías a resolver problemas formulados los hombres y la sociedad. (p.11).

En el caso propuesto se utilizará las teorías relacionadas al capital intelectual y rentabilidad, se propondrá un modelo de capital intelectual basado en el modelo Intellectus para el incremento de la rentabilidad de la empresa MP Constructores S.A.C de la provincia de Huancayo.

3.1.2 Nivel de investigación

El nivel es descriptivo, al respecto Hernández y Mendoza (2019), mencionan que los

35 trabajos recolectan o miden datos. (p. 108).

Para la presente investigación se ha recopilado la información acerca del capital intelectual, rentabilidad y la empresa MP Constructores SAC.

3.2 Método de investigación 3.2.1 Métodos generales Método inductivo

Bernal (2010), Este método utiliza el razonamiento para obtener conclusiones que parten de hechos particulares aceptados como válidos, para llegar a conclusiones cuya aplicación sea de carácter general. El método se inicia con un estudio individual de los hechos y se formulan conclusiones universales que se postulan como leyes, principios o fundamentos de una teoría. (p.60)

En la investigación los datos a obtener será de la empresa MP Constructores S.A.C. y los resultados serán válidos para la empresa y se podría generalizar a todas las empresas de similar característica.

3.2.2 Métodos específicos Método análisis

Bernal (2010), menciona que este procedimiento consiste en disgregar fenómenos de estudio. (p.60)

Se aplicará el método analítico para conocer de manera clara la estructura organizacional de la empresa MP Constructores S.A.C. de modo que se pueda estudiar y analizar a partir de sus componentes.

3.3 Diseño de la investigación

El diseño d es no experimental, sin intervención del investigador, es decir no hay una

36

maniobra de las variables, así también es descriptivo, al mismo tiempo es transversal en otras palabras son realizados basados en datos recolectados en un solo momento. El siguiente esquema muestra el diseño:

Ox M

Oy M=Muestra (personas encuestadas) Ox= (Capital intelectual)

Oy= (Rentabilidad)

3.4 Población y muestra 3.4.1 Población

De acuerdo con Fracica (1988), la población está conformada por todos los elementos referidos al estudio. Conjunto total del muestreo. (p. 36).

Para la investigación la población de estudio estará conformada por el total del personal, siendo 35 trabajadores de la empresa MP Constructores SAC.

3.4.2 Muestra

Bernal (2010), Es una pequeña porción de la población, que debe ser representativa para desarrollar el estudio. (p.161)

Para la investigación se usará la muestra intensional o razonada que constituyen 12 trabajadores de la empresa MP Constructores S.A.C.

3.5 Operacionalización de variables

37

El detalle de la operacionalización de la variable de la presente investigación se adjunta en el anexo N.º 2

3.6 Técnicas e instrumentos de recolección de datos

Según Giraldo et al. (2001), la investigación cuantitativa utiliza normalmente técnicas e instrumentos para la recolección de información:

Entrevistas, observación sistemática, encuestas, análisis de contenidos, escalas de actitudes, grupos de discusión, etc.

3.6.1 Técnicas

a. Entrevista

b. Documentación o análisis de documentos

c. Revisión y acumulación de material bibliográfico.

3.6.2 Instrumentos

a. Guía de entrevista estructurada b. Lista de cotejo

c. Cuaderno de apuntes o campo 3.7 Técnicas de procesamiento y análisis de los datos 3.7.1 Proceso

Los datos se procesan utilizando el sistema Microsoft Excel.

3.7.2 Análisis

Los datos se procesan utilizando el sistema Microsoft Excel 3.7.3 Presentación de datos

La presentación de datos fue a través de la técnica numérica y descriptiva

38

CAPÍTULO IV

TRABAJO DE CAMPO Y PROCESO DE VALIDACION DE LA HIPÓTESIS

4.1 Diagnóstico de la realidad

La empresa MP Constructores S.A.C., para acceder a mayor información sobre el capital intelectual con sus diversos componentes y analizar la rentabilidad.

La propuesta de una guía que tienen, políticas del capital intelectual para el incremento de la rentabilidad en la empresa MP Constructores S.A.C.

4.1.1 Diagnóstico de la aplicación del capital humano

Según los resultados obtenidos de la lista de cotejo aplicado,12 trabajadores, afirman que la empresa no promueve una adecuada cultura corporativa. Esto se debe a que la empresa no fomenta frecuentemente los objetivos, misión, visión, valores corporativos con los trabajadores, en consecuencia, esto reduce la probabilidad de éxito en cuanto al cumplimiento de objetivos empresariales. por otro lado, se debe tener en cuenta que una buena cultura corporativa debe tener

39

la participación de todos los trabajadores ya que son quienes facilitaran y potenciaran a una mejor toma de decisiones que favorezcan a la empresa.

La institución no motiva a sus trabajadores por lo que el empleado no tiene el entusiasmo, nivel de energía, compromiso para aportar a la empresa. Por otro lado, los empleados buscan crecimiento personal, sin embargo, la empresa no ofrece la conformidad de lograr sus destrezas.

La remuneración que percibe el empleado no es significativa, por lo que no motiva al cumplimiento de objetivos. Esto se debe a que el sueldo o remuneración que percibe el trabajador es poco, la remuneración es importante para tener motivado al empleado, sin embargo, esto solo se considera como la base ya que existen otros elementos que inciden en la motivación que conduce a la productividad del trabajador.

La empresa no considera importante el nivel educativo del empleado para aportar a la empresa. Esto se debe a que solo en algunas áreas como el de contabilidad, recursos humanos, finanzas, es exigible el nivel educativo de universitario mientras que otras áreas no hay exigencia como el área de logística.

La empresa no capacita e informa y/o formación continua de sus empleados. Esto se debe a que solo se dan 2 capacitaciones anuales es decir las capacitaciones no son frecuentes como debería de ser.

La empresa no toma en cuenta en la contratación de nuevos personales un capital humano con capacidad de análisis; esto se debe a que, en el proceso de selección de personal, en las entrevistas solo algunas veces evalúan la capacidad de análisis.

La empresa no reconoce el aporte realizado por trabajos en equipos. Esto se debe a que la empresa no presta la atención debida en cuanto a reconocimientos de objetivos logrados en trabajos en equipo.

40

En ciertas áreas de la empresa los trabajadores no cuentan con experiencia especifica necesaria para desempeñar su trabajo con eficiencia y eficacia esto se debe usualmente que, al momento del reclutamiento, selección y la formalización del ingreso del candidato como empleado no se sigue un proceso que permita seleccionar al mejor candidato.

Generalmente en la empresa no son utilizadas como fuente de aprendizaje las experiencias pasadas, tanto positivas como negativas, esto se debe s que no se tienen archivadas o documentadas de manera sistemática

4.1.2 Diagnóstico de la aplicación del capital estructural

Algunas veces la empresa no considera indispensable la existencia de prácticas operativas, normas escritas y procedimientos los cuales coadyuvan a realizar las acciones diarias, debido a que no todos los trabajadores cumplen lo establecido.

El plan estratégico de la empresa no se encuentra actualizado y no es revisado periódicamente, siendo este un documento de vital importancia que permite implementar diversos planes operativos además señala las bases para el funcionamiento de la empresa y esta lograr sus metas.

Por otro lado, algunos trabajadores desconocen las funciones y procedimientos en la empresa. Del mismo modo no hay cultura en el uso de la tecnología pues no dan relevancia a la implementación de información en sistemas informáticos para conocer sobre sus preguntas, y de esta manera aprender de eventos pasados.

41

La empresa no lleva a cabo actividades como jornadas de encuentro workshops siendo esto talleres de trabajo que busca formar, entrenar, potenciar los talentos y habilidades de los empleados o trabajadores en pro de mejorar un área específica de su desempeño; estos talleres son de vital importancia pues no suelen abordar conocimientos de índole general sino que siempre busca resolver un problema o potencia un talento.

La empresa no considera de vital importancia fomentar una comunicación adecuada entre sus trabajadores.

La entidad descuida el buen ambiente laboral, pues no consideran importante:

• El trabajador no se siente valorado en la empresa.

• El trabajador siente que no es considerado su creatividad para desarrollar la labor diaria y el trabajo en grupo.

• El trabajador no percibe su valoración por el trabajo que desarrolla.

4.1.3 Diagnóstico de la aplicación del capital relacional

Las comunicaciones con los usuarios son de corto plazo ello porque no existe una estrategia con la finalidad de establecer una comunión que conquiste y retenga a los clientes, también, ser promovedores de la marca y de esa forma crear autoridad en el mercado, para posteriormente tener mayor rentabilidad.

No hubo una captación de nuevos clientes, este hecho ubica a la empresa en una clara desventaja ya que hoy en día fidelizar clientes es indispensable, así como obtener nuevos clientes.

Teniendo en cuenta que la captación de clientes es un proceso más complejo y costoso, que retener al cliente.

42

Por lo general, las relaciones de la empresa con sus proveedores son de corto plazo, pero si se tuviera una relación de largo plazo además de una adecuada gestión con los proveedores nos permitiría detectar ineficiencias en la cadena de suministro antes que se generen pérdidas importantes.

La institución no conoce a sus competidores, sin embargo es vital importancia estudiar a la competencia para conocer sus debilidades así como las nuestras, para mejorar al momento de brindar el servicio.

43 Tabla 4 Estado de situación financiera (2020-2021)

MP CONSTRUCTORES S.A.C.

ESTADO DE SITUACIÒN FINANCIERA (Expresado en Nuevos Soles)

ACTIVO 2021 2020 PASIVO Y PATRIMONIO 2021 2020

ACTIVO CORRIENTE S/. S/. PASIVO CORRIENTE S/. S/.

Efectivo y Equivalente de efectivo 315,095 83,451 Sobregiros Bancarios -

Valores Negociables - - Obligaciones Financieras 650,786 498,022

Cuentas por Cobrar Comerciales 651,664 613,208 Cuentas x Pagar Comerciales 718,869 734,665

Ctas x Cob a Pers y Soc

Cuentas por Cobrar Diversas 51,736 57,955 Tributos x Pagar 11,491 0

Existencias 780,080 1,016,622 Otras Cuentas x Pagar 138,321 60,350

Mat. A Sum. Remuneraciones y Participaciones x Pagar 9,469 10,940

Env y emb 1,705 968 Ben Soc trab 32,510 9,608

Existencias por recibir - -

Gastos contratados por Anticipado 18,624 21,084 TOTAL PASIVO CORRIENTE 1,561,446 1,313,585

PASIVO NO CORRIENTE

TOTAL ACTIVOS CORRIENTES 1,818,904 1,793,288 Obligaciones Financieras 250,099 139,842

ACTIVO NO CORRIENTE Cx P L P

Ctas x C. C. a LP. -

Inmuebles, Maquinarias y Equipos 1,695,230 1,695,230 TOTAL PASIVO NO CORRIENTE 250,099 539,842 Depreciación de Inmueble, Maq. y Equipo -395,640 -310,600 PATRIMONIO NETO Intangibles - - Capital 500,000 500,000

Amortización de Int. - - Res no Real

Reservas Legales 294,336 223,288 Otros Activos - Resultados Acumulados 12,500 10,500 Resultado del Ejercicio 500,113 636,388 TOTAL ACTIVOS NO CORRIENTES 1,299,590 1,430,315 TOTAL PATRIMONIO NETO 1,306,949 1,370,176 TOTAL ACTIVOS 3,118,494 3,223,603