UNIVERSIDAD NACIONAL DEL CENTRO DEL PERÚ

ESCUELA DE POSGRADO

UNIDAD DE POSGRADO DE LA FACULTAD DE CIENCIAS DE LA ADMINISTRACIÓN

TESIS

PRESENTADA POR:

Bach. Elvira Regina Astuhuamán Maraví PARA OPTAR EL GRADO ACADÉMICO DE:

MAESTRA EN ADMINISTRACIÓN MENCIÓN: FINANZAS

Portada

Huancayo – Perú 2020

El crédito pyme y su participación en el mercado micro financiero

de la CMAC Huancayo S.A. Zona Centro - 2018

Dedicatoria

Con todo cariño dedico el presente trabajo de investigación a Dios, a mis padres y a mis hermanos, por su apoyo constante y motivación para el logro de mi superación profesional.

Regina

Asesor

Dr. Fritz Bernardino Ayarza Lozano

Agradecimiento

Hago llegar el profundo agradecimiento a la Universidad Nacional del Centro del Perú, por brindarme la oportunidad de fortalecer mi formación profesional, así mismo expreso mis sinceros reconocimientos a mis maestros de la UNCP, por su apoyo y gentileza.

También el agradecimiento especial al Dr. Fritz Ayarza Lozano, por su ayuda constante en el asesoramiento para la elaboración, aplicación y evaluación de mi trabajo de investigación.

Finalmente, hago llegar mi agradecimiento especial a la institución financiera Caja Huancayo S.A., a todos los colaboradores y clientes, quienes me brindaron las facilidades para poder aplicar los instrumentos de recolección de datos y concluir mi trabajo de investigación.

Resumen

La presente investigación titulada El crédito pyme y su participación en el mercado micro financiero de la CMAC Huancayo S.A. zona centro - 2018, se realizó con la finalidad de responder al problema general ¿Cómo se relaciona el crédito pyme con la participación en el mercado micro financiero de la CMAC Huancayo S.A. Zona Centro - 2018? tuvo como objetivo general determinar la relación del crédito pyme con la participación en el mercado micro financiero de la CMAC Huancayo S.A. Zona Centro 2018.

La investigación es de tipo básica, con un diseño no experimental de corte transversal correlacional-causal y su nivel es correlacional, teniendo una muestra de 145 clientes, para cual se elaboró un cuestionario de crédito pyme y participación en el mercado micro financiero, los cuestionarios fueron elaborados en función de la operacionalización de las variables de investigación; luego se procedió a su recolección a través de una matriz tripartita llegando a la conclusión que el crédito pyme se relaciona directa y significativa con la participación del mercado micro financiero en la CMAC Huancayo S.A.– Zona Centro 2018 según la percepción de los clientes de negocios, debido a que la Rho de Spearman (r=0,260) calculada cae en la región de rechazo de la hipótesis nula y demuestra una correlación baja.

Palabras clave: Crédito pyme, mercado micro financiero, otorgamiento de crédito.

Abstract

The present investigation entitled The SME credit and its participation in the micro-financial market of CMAC Huancayo S.A. Central zone - 2018, was carried out with the purpose of responding to the general problem How does SME credit relate to the participation in the micro-financial market of CMAC Huancayo S.A. Downtown Area - 2018 ?? Its general objective was to determine the relationship of SME credit with the participation in the CMAC Huancayo S.A. micro-financial market. Downtown Area 2018 ..

The research is of a basic type, with a non-experimental design with a correlational- causal cross-section and its level is correlational, having a sample of 145 clients, for which a questionnaire on SME credit and participation in the micro-financial market was developed. The questionnaires were prepared based on the operationalization of the research variables; Then it was collected through a tripartite matrix, reaching the conclusion that SME credit is directly and significantly related to the participation of the microfinance market in CMAC Huancayo SA - Zona Centro 2018 according to the perception of business clients, because the Spearman Rho (r = 0.260) calculated falls in the rejection region of the null hypothesis and shows a low correlation.

Keywords: SME credit, micro financial market, credit granting.

Índice de contenidos

PORTADA ... 1

DEDICATORIA ... 2

ASESOR ... 3

AGRADECIMIENTO ... 4

RESUMEN ... 5

ABSTRACT ... 6

ÍNDICE DE CONTENIDOS ... 7

ÍNDICE DE TABLAS ... 11

ÍNDICE DE FIGURAS ... 12

INTRODUCCIÓN ... 13

CAPÍTULO I: PLANTEAMIENTO DEL ESTUDIO ... 15

1.1. FUNDAMENTACIÓN DEL PROBLEMA ... 15

1.1.1. Fundamentación científica ... 15

1.1.2. Fundamentación empírica... 15

1.2. FORMULACIÓN DEL PROBLEMA ... 20

1.2.1. Problema general ... 20

1.2.2. Problemas específicos... 20

1.3. OBJETIVOS DE LA INVESTIGACIÓN ... 20

1.3.1. Objetivo general ... 20

1.3.2. Objetivos específicos ... 20

1.4. JUSTIFICACIÓN DE LA INVESTIGACIÓN ... 21

1.4.1. Justificación teórica ... 21

1.4.2. Justificación metodológica ... 21

1.4.3. Justificación práctica ... 21

1.5. IMPORTANCIA DE LA INVESTIGACIÓN ... 21

1.6. ALCANCES DE LA INVESTIGACIÓN ... 22

1.7. LIMITACIONES DE LA INVESTIGACIÓN ... 22

1.8. DELIMITACIÓN DE LA INVESTIGACIÓN ... 22

1.8.1. Delimitación temporal ... 22

1.8.2. Delimitación espacial ... 23

1.8.3. Delimitación conceptual ... 23

1.9. FORMULACIÓN DE LA HIPÓTESIS ... 23

1.9.1. Hipótesis general ... 23

1.9.2. Hipótesis específicas... 23

1.9.3. Identificación y clasificación de variables... 23

1.9.4. Operacionalización de las variables ... 24

CAPÍTULO II: DESARROLLO DEL MARCO TEÓRICO DE LA INVESTIGACIÓN 25 2.1. ANTECEDENTES DE LA INVESTIGACIÓN ... 25

2.5.1. Antecedentes a nivel internacional ... 25

2.5.2. Antecedentes a nivel nacional ... 26

2.2. MARCO EPISTEMOLÓGICO ... 28

2.3. BASES TEÓRICO-CIENTÍFICO ... 29

2.5.1. Caja Municipal de Ahorro y Crédito Huancayo S.A. ... 29

2.5.2. Marco teórico de la investigación ... 35

2.4. BASES LEGALES ... 39

2.5. MARCO CONCEPTUAL Y MODELO TEÓRICO – CIENTÍFICO DEL PROBLEMA ... 40

2.5.1. Marco conceptual ... 40

2.5.2. Modelo teórico-científico del problema ... 41

CAPÍTULO III: METODOLOGÍA DE LA INVESTIGACIÓN ... 42

3.1. SISTEMA DE MÉTODOS DE LA INVESTIGACIÓN ... 42

3.1.1. Método universal ... 42

3.1.2. Métodos generales ... 42

3.1.3. Métodos específicos ... 42

3.2. CONFIGURACIÓN CIENTÍFICA DE LA INVESTIGACIÓN ... 43

3.2.1. Diseño de la investigación ... 43

3.2.2. Tipo de la investigación ... 44

3.2.3. Clase de la investigación ... 44

3.2.4. Nivel de la investigación ... 44

3.2.5. Categoría de la investigación ... 45

3.2.6. Enfoque metodológico de la investigación ... 45

3.3. DEFINICIÓN DEL UNIVERSO, POBLACIÓN Y MUESTRA DE LA INVESTIGACIÓN ... 45

3.3.1. Universo ... 45

3.3.2. Población ... 45

3.3.3. Muestra ... 45

3.4. DISEÑO Y EVALUACIÓN DEL SISTEMA DE INSTRUMENTOS DE LA INVESTIGACIÓN . 47 3.4.1. Matriz de formulación de instrumentos ... 47

3.4.2. Validez de instrumento ... 47

3.4.3. Confiabilidad de instrumento ... 48

3.5. TÉCNICAS DE RECOLECCIÓN DE LA DATA ... 49

3.6. INSTRUMENTOS DE RECOLECCIÓN DE DATOS ... 49

3.7. PROTOCOLO Y APLICACIÓN DE PROCEDIMIENTO DE RECOLECCIÓN DE DATOS ... 49

CAPÍTULO IV: TRABAJO DE CAMPO Y PROCESO DE CONTRASTE DE LA HIPÓTESIS ... 51

4.1. DESCRIPCIÓN DE LOS RESULTADOS DE LA VARIABLE CRÉDITO PYME ... 51

4.2. DESCRIPCIÓN DE LOS RESULTADOS DE LA VARIABLE PARTICIPACIÓN EN EL

MERCADO MICRO FINANCIERO ... 53

4.3. PROCESO DE LA PRUEBA DE HIPÓTESIS ... 55

4.3.1. Contrastación de la hipótesis general ... 56

4.3.2. Contrastación de la hipótesis general ... 59

4.4. DISCUSIÓN DE LOS RESULTADOS DE LA INVESTIGACIÓN ... 65

4.5. CONTRIBUCIÓN CIENTÍFICA DE LA INVESTIGACIÓN ... 67

CONCLUSIONES ... 69

RECOMENDACIONES ... 70

REFERENCIAS BIBLIOGRÁFICAS ... 71

ANEXOS ... 73

ANEXO N°1:MATRIZ DE CONSISTENCIA ... 74

ANEXO N°2:MATRIZ DE ELABORACIÓN DE INSTRUMENTOS ... 75

ANEXO N°3:INSTRUMENTOS EN LA RECOLECCIÓN DE DATOS ... 77

ANEXO N°4:CLASIFICACIÓN MIPYME ... 79

ANEXO N°5:ORGANIGRAMA DE LA CMACHUANCAYO ... 80

ANEXO N°6:DISTRIBUCIÓN DE ZONAS-CMACHUANCAYO ... 81

ANEXO N°7:VALIDACIÓN DE EXPERTOS ... 83

ANEXO N°8:MATRIZ TRIPARTITA DE DATOS ... 87

ANEXO N°9:FOTOGRAFÍAS EN LA RECOLECCIÓN DE DATOS ... 88

ANEXO N°10:CONSTANCIA DE ACEPTACIÓN ... 89

Índice de tablas

Tabla 1. Participación Sistema CMACS 2015-2018 ... 18

Tabla 2. Matriz de operacionalización de las variables ... 24

Tabla 3. Clasificación de productos crediticios de CMAC Huancayo S.A ... 34

Tabla 4. Clasificación de los créditos empresariales de CMAC Huancayo S.A. ... 34

Tabla 5. Clasificación de los créditos empresariales de CMAC Huancayo S.A. ... 35

Tabla 6. Rasgos distintivos de las microfinanzas ... 39

Tabla 7. Presentación de los resultados de validación por juicio de expertos ... 47

Tabla 8. Cálculo de la confiabilidad del instrumento ... 48

Tabla 9. Descriptivos de la variable crédito pyme ... 51

Tabla 10. Descriptivos de la variable participación en el mercado micro financiero ... 53

Tabla 11. Correlación entre el crédito pyme y la participación del mercado ... 57

Tabla 12. Niveles de correlación ... 58

Tabla 13. Nivel de significancia (sig.) ... 58

Tabla 14. Correlación entre la importancia del crédito y la participación del mercado ... 60

Tabla 15. Correlación entre el otorgamiento del crédito y la participación del mercado . 62 Tabla 16. Correlación entre la política crediticia y la participación del mercado ... 64

Índice de figuras

Figura 1. Créditos a la Pequeña y Microempresa (Enero 2016 a Enero 2018) ... 16

Figura 2. Participación según tipo de crédito (Enero 2018). ... 17

Figura 3. Colocaciones por tipo de crédito 2015-2018 de la CMAC Huancayo S.A. ... 18

Figura 4. Saldo de colocaciones de la CMAC Huancayo (Diciembre del 2017). ... 19

Figura 5. Saldo de colocaciones de la CMAC Huancayo (Diciembre del 2017). ... 19

Figura 6. Organigrama de la CMAC Huancayo S.A. ... 31

Figura 7. Modelo teórico-científico. ... 41

Figura 8. Puntaje (media) de las dimensiones-variable de crédito pyme. ... 52

Figura 9. Puntaje (media) de los indicadores de la variable de crédito pyme. ... 53

Figura 10. Puntaje (media) de las dimensiones-variable participación en el mercado micro financiero. ... 54

Figura 11. Puntaje (media) de los indicadores de la variable participación en el mercado micro financiero. ... 55

Introducción

Desde la competencia de la participación del mercado micro financiero, temática fundamental en el momento histórico actual por el aporte que brindan al desarrollo financiero del ser humano, surge la presente investigación, pues se busca deslindar el nivel de desarrollo de los créditos pymes.

La presente investigación tiene como objetivo determinar la relación del crédito pyme con la participación en el mercado micro financiero de la CMAC Huancayo S.A. Zona Centro 2018.

Esta investigación está dividida en cuatro capítulos. “En el Capítulo I, se desarrolla el planteamiento del estudio donde se describe la fundamentación del problema, formulación del problema, objetivos de la investigación, justificación de la investigación, importancia de la investigación, alcances de la investigación, delimitación de la investigación, limitaciones de la investigación y formulación de la hipótesis”.

En el capítulo II, se desarrolla marco teórico de la investigación donde se desarrollaron los antecedentes de la investigación, bases teórico -científicos, bases legales, marco conceptual y modelo teórico científico del problema.

En el capítulo III, se muestra la metodología de la investigación donde se describe el sistema de método de la investigación, la configuración de la investigación, definición del universo, población y muestra; diseño y evaluación de instrumentos de recolección de datos, técnicas de recolección de datos y protocolo y aplicación de procedimiento de recolección de datos”.

En el capítulo IV, se desarrolla trabajo de campo y proceso de contraste de la hipótesis donde se describe los resultados por variable de estudio, la contrastación de hipótesis, discusión de resultados y contribución de la investigación.

Finalmente se realizaron las conclusiones, recomendaciones, referencias bibliográficas y anexos correspondientes a la investigación.

La tesista.

Capítulo I:

Planteamiento del estudio 1.1. Fundamentación del problema

1.1.1. Fundamentación científica

El término microfinanzas hace referencia al abasto de los productos y servicios financieros al grupo de personas de bajo recurso. Las instituciones que se encargan de hacer estos movimientos son conocidas como las microfinancieras (IMF), quienes son aquellas que hacen una unión de crédito a las personas pobres. (Delfiner, Pailhe, y Perón, 2018)

Las funciones de finanzas son: inversión, financiamiento y dividendos (Van-Horne, 1993). Centralmente en el entorno actual el financiamiento es una función importante de las empresas, por lo que su objetivo es endosar la reserva correcto de los recursos tanto a corto o mediano plazo, logrando una correcta liquidez de la organización de sus objetivo y rentabilidad (Vera, 2001)

La participación de mercado microfinanciero es el nivel de aportación en el entorno de las microfinanzas (Delfiner et al., 2018) y está constituido por todas las instituciones microfinancieras.

1.1.2. Fundamentación empírica

En nuestro territorio peruano las MyPE’s forman el 98,3% de la economía nacional, aportando al 42% del producto bruto interno (PBI) y con el 88% de empleo de la población

económicamente activa (PEA). Al referirnos a las Pymes; quienes promueven el crecimiento económico a nivel nacional, ya que ellos crean una gran oportunidad de empleo y tienen una alta participación en el PBI.

Cuando se tiene un sistema financiero sólido y eficiente, se alcanza las tasas de crecimiento de manera adecuada y sostenida, lo que una de las dificultades es cuando las PYMES al momento del financiamiento es un poco tedioso para desarrollar e iniciar con el negocio. El crédito pyme genera beneficios a la empresa, como es la participación en el mercado micro financiero, donde este continúa siendo la motivación más trascendental para aquellas personas que invierten capital en una empresa. Calculado a tipo de cambio constante, el total de colocaciones de la micro y pequeña empresa este año fue de S / 18,006 millones, 5,15% superior al mismo mes del año pasado. Como se muestra abajo en la siguiente figura:

Figura 1. Créditos a la Pequeña y Microempresa (Enero 2016 a Ener o 2018) Créditos a la Pequeña y Microempresa (Enero 2016 a Enero 2018).

Nota. ASBANC.

En la figura 2 se observa la participación según tipo de crédito de acuerdo a la gráfica se deduce que los créditos en pequeña porción forman total de 7.36% a enero de 2018, donde

esto forma parte de ser una gran herramienta para el progreso en el sector de cada empresa.

También se menciona que al dar créditos se ve el dinamismo de los créditos mayoristas.

Figura 2. Participación según tipo de cr édito (Enero 2018) .

Participación según tipo de crédito (Enero 2018).

Nota. ASBANC

En la ciudad de Huancayo existen diversas entidades financieras, quienes están en constante competencia debido a que ejercen una actividad económica similar, sin embargo, cada empresa desea superarse y para ello desarrolla diferentes programas. En la Caja Municipal de Ahorro y Crédito Huancayo S.A. (CMAC Huancayo), se observa que desarrollan e implementan diversas alternativas de crédito y programas que generen beneficios a los usuarios y a la empresa misma. Ya que el objetivo de la empresa es ser una entidad financiera que sea reconocida a nivel nacional e internacional brindando los mejores servicios a sus clientes. Es a raíz de esta situación que se desarrolló el crédito pyme para la pequeña empresa, pero también es necesario saber si esta acción genera participación del mercado micro financiero, si el impacto que tiene es positivo.

Conocer los factores de los cuales depende la participación en el mercado micro financiero. En la figura 3 donde se observa la participación del crédito pyme y su participación en el mercado de Caja Huancayo.

Figura 3. Colocaciones por tipo de crédito 2015 -2018 de la CMAC Huancayo S.A.

Colocaciones por tipo de crédito 20 15-2018 de la CMAC Huancayo S.A.

Nota. SBS-Elaboración: Equilibrium

Desde la perspectiva de los tipos de crédito, se observa que en 2015, 2016, 2017 y 2018, CMAC Huancayo ostentaba la mayor parte de la cartera de préstamos a la pequeña empresa (37,81%), seguida del consumo (23,91%) y los préstamos a microempresas ( 22,11%), siendo pequeña empresa el tipo de crédito de mayor dinamismo.

Por lo que en el cuadro se ve que Caja Huancayo tiene una tendencia creciente, tal como se muestra en la tabla 1.

Tabla 1. Participación Sistema CMACS 2015 -2018 Participación Sistema CMACS 2015 -2018

Participación Sistema CMACS

Caja Huancayo

2015 2016 2017 2018

Créditos Directos 13.41 14.88 16 17.65

Depósitos Totales 10.46 13.21 14.30 14.70

Patrimonio 12.85 13.44 14.53 15.43

Nota. SBS/Elaboración: Equilibrium, *) Esta participación incluye a la Caja Municipal de Crédito Popular de Lima.

Al cerrar el periodo 2018, CMAC Huancayo está en la segunda posición en colocaciones siendo un 17.65%. Por otro lado los depósitos ocupa el tercer lugar con 14.70%

y se mantiene en el segundo lugar a nivel de patrimonio, con 15.43%.

En cuanto al saldo de colocaciones a diciembre del 2017 cerró en 3151 millones de soles a una tasa de crecimiento de 23.3% inferior a lo logrado en el 2016 siendo el 29.7% de tasa de crecimiento (véase la figura 4).

Figura 4. Saldo de colocaciones de la CMAC Huancayo (Diciembre del 2017).

Saldo de colocaciones de la CMAC Huancayo ( Diciembre del 2017).

Nota. Reporte institucional CMAC Huancayo S.A.

En cuanto al número de clientes a diciembre del 2017 cerró en 311078 clientes a una tasa de crecimiento de 17.3% inferior a lo logrado en el 2016 siendo el 22.6% de tasa de crecimiento (véase la figura 5).

Figura 5. Saldo de colocaciones de la CMAC Huancayo (Diciembre del 2017).

Saldo de colocaciones de la CMAC Huancayo (Diciembre del 2017) .

Nota. Reporte institucional CMAC Huancayo S.A.

1.2. Formulación del problema 1.2.1. Problema general

El presente trabajo de investigación parte del siguiente problema de investigación:

¿Cómo se relaciona el crédito pyme con la participación en el mercado micro financiero de la CMAC Huancayo S.A. Zona Centro - 2018?

1.2.2. Problemas específicos

a) ¿Cómo se relaciona la trascendencia del crédito pyme con la participación en el mercado micro financiero de la CMAC Huancayo S.A. Zona Centro - 2018?

b) ¿Cómo se relaciona el otorgamiento del crédito pyme con la participación en el mercado micro financiero de la CMAC Huancayo S.A. Zona Centro - 2018?

c) ¿Cómo se relaciona la política crediticia del crédito pyme con la participación en el mercado micro financiero de la CMAC Huancayo S.A. Zona Centro - 2018?

1.3. Objetivos de la investigación 1.3.1. Objetivo general

El objetivo central de la presente investigación apunta a lo siguiente:

Determinar la relación del crédito pyme con la participación en el mercado micro financiero de la CMAC Huancayo S.A. Zona Centro 2018.

1.3.2. Objetivos específicos

a) Determinar el nivel de relación de la trascendencia del crédito pyme con la participación en el mercado micro financiero de la CMAC Huancayo S.A. Zona Centro - 2018.

b) Determinar el nivel de relación del otorgamiento del crédito pyme con la participación en el mercado micro financiero de la CMAC Huancayo S.A. Zona Centro - 2018.

c) Determinar el nivel de relación de la política crediticia del crédito pyme con la participación en el mercado micro financiero de la CMAC Huancayo S.A. Zona Centro - 2018.

1.4. Justificación de la investigación 1.4.1. Justificación teórica

En la tesis servirá de modelo para otras investigaciones. Asimismo, también busca explicar conocimientos teóricos adquiridos en la problemática y establecer las estrategias que lleven a mitigar el problema planteado.

1.4.2. Justificación metodológica

A partir del medio metodológico la tesis en su proceso, presenta procedimientos metodológicos propios del tipo de investigación básica, la que se instituye en una estrategia de avance de investigación en lo que concierne a crédito pyme a fin de que se pueda mejorar la participación en el mercado micro financiero.

1.4.3. Justificación práctica

LA tesis presenta como aporte, lineamientos referentes al manejo de la cartera de créditos de la CMAC Huancayo S.A. Zona Centro 2018 de acuerdo al tema tratado, tomando como fuente la base teórica resultado de la investigación, y en base a esta poder proyectar a largo plazo una mejor participación de mercado. Cuya consecuencia, es evitar pérdidas de participación en el mercado micro financiero. También será de gran utilidad para las organizaciones que se proponen al rubro de las microfinanzas ya que se tendrá en cuenta el efecto que tiene el crédito pyme en la participación del mercado micro financiero de la CMAC Huancayo S.A. Zona Centro 2018.

1.5. Importancia de la investigación

La CMAC Huancayo S.A., siempre está en constante cambio y a la vanguardia del desarrollo de las microfinanzas, a razón de brindar una mejor calidad de atención a sus

clientes, siendo el objetivo primordial llegar a ser una entidad financiera líder a nivel nacional e internacional; para cuyo efecto, el conocimiento sobre la base de su realidad teórica es fundamental para implementar medidas de mejora acordes a su necesidad; estas son las razones, que hacen necesaria e importante el presente trabajo de investigación lo cual contribuirá con base teórica para mejorar el otorgamiento del crédito pyme dentro de la institución y lograr mayor participación en el mercado micro financiero.

1.6. Alcances de la investigación

En opinión de Hernández, Fernández y Baptista (2014) “El alcance de una investigación indica el resultado lo que se obtendrá a partir de ella y condiciona el método que se seguirá para obtener dichos resultados, por lo que es muy importante identificar acertadamente dicho alcance antes de empezar a desarrollar la investigación”. Por lo que, la presente investigación tiene un alcance correlacional que busca identificar la sincronización funcional entre las variables crédito pyme y la participación en el mercado micro financiero de la CMAC Huancayo S.A. Zona Centro – 2018, con la finalidad de derivar una teoría, que más adelante le permita diseñar estrategias de mejora en lo que corresponde al ámbito de acción de las variables estudiadas.

1.7. Limitaciones de la investigación

Por las características de la información, la investigación tuvo limitaciones, se vio afectada por la confidencialidad y permiso de acceso a la información (reservas y prohibiciones legales e institucionales), lo que afectó la calidad e integridad de los datos e información que brindan los clientes de CMAC Huancayo S.A. Zona Centro.

1.8. Delimitación de la investigación 1.8.1. Delimitación temporal

La investigación se desarrolló tomando la información del periodo de dos años que correspondió al 2017-2018.

1.8.2. Delimitación espacial

El estudio se tendió en la CMAC Huancayo S.A. en la ciudad de Huancayo de la región Junín específicamente en la Zona Centro esto debido al acceso de datos (véase el anexo 6).

1.8.3. Delimitación conceptual

La tesis concentra su avance conceptual en dos concepciones elementales regidas por las variables de estudio que son: crédito pyme y participación en el mercado micro financiero.

1.9. Formulación de la hipótesis 1.9.1. Hipótesis general

La formulación de la hipótesis materia del presente estudio en el siguiente:

El crédito pyme se relaciona de manera positiva con la participación en el mercado micro financiero de la CMAC Huancayo S.A. Zona Centro - 2018.

1.9.2. Hipótesis específicas

a) La trascendencia del crédito pyme se relaciona de manera positiva con la participación en el mercado micro financiero de la CMAC Huancayo S.A. Zona Centro - 2018.

b) El otorgamiento de crédito pyme se relaciona de manera positiva con la participación en el mercado micro financiero de la CMAC Huancayo S.A. Zona Centro – 2018.

c) La política crediticia del crédito pyme se relaciona de manera positiva con la participación en el mercado micro financiero de la CMAC Huancayo S.A. Zona Centro 2018.

1.9.3. Identificación y clasificación de variables

• Variable de estudio 1: Crédito pyme

• Variable de estudio 2: Participación en el mercado micro financiero

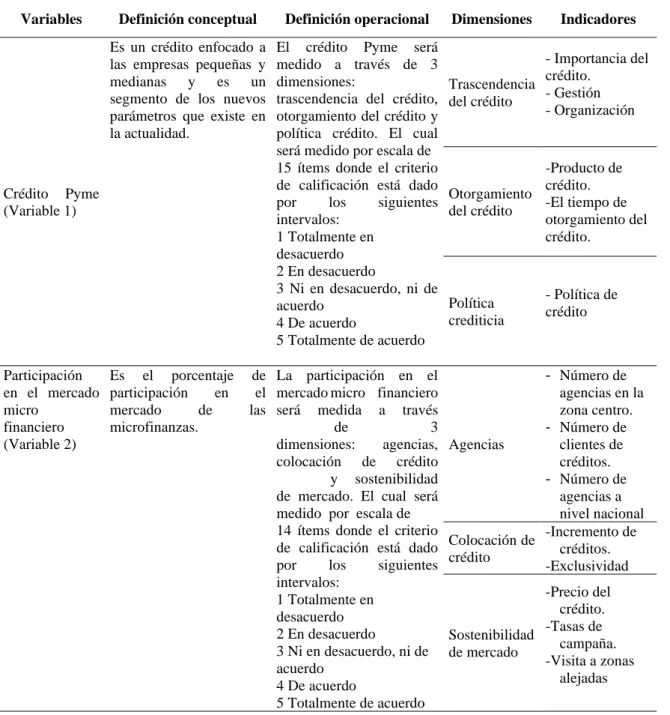

1.9.4. Operacionalización de las variables

En la Tabla 2 se observa la matriz de operacionalización de las variables de investigación.

Tabla 2. Matriz de operacionalización de las variables Matriz de operacionalización de las variables

Variables Definición conceptual Definición operacional Dimensiones Indicadores

Crédito Pyme (Variable 1)

Es un crédito enfocado a las empresas pequeñas y medianas y es un segmento de los nuevos parámetros que existe en la actualidad.

El crédito Pyme será medido a través de 3 dimensiones:

trascendencia del crédito, otorgamiento del crédito y política crédito. El cual será medido por escala de 15 ítems donde el criterio de calificación está dado por los siguientes intervalos:

1 Totalmente en desacuerdo 2 En desacuerdo

3 Ni en desacuerdo, ni de acuerdo

4 De acuerdo

5 Totalmente de acuerdo

Trascendencia del crédito

- Importancia del crédito.

- Gestión - Organización

Otorgamiento del crédito

-Producto de crédito.

-El tiempo de otorgamiento del crédito.

Política crediticia

- Política de crédito

Participación en el mercado micro

financiero (Variable 2)

Es el porcentaje de participación en el mercado de las microfinanzas.

La participación en el mercado micro financiero será medida a través

de 3

dimensiones: agencias, colocación de crédito

y sostenibilidad de mercado. El cual será medido por escala de 14 ítems donde el criterio de calificación está dado por los siguientes intervalos:

1 Totalmente en desacuerdo 2 En desacuerdo

3 Ni en desacuerdo, ni de acuerdo

4 De acuerdo

5 Totalmente de acuerdo

Agencias

- Número de agencias en la zona centro.

- Número de clientes de créditos.

- Número de agencias a nivel nacional Colocación de

crédito

-Incremento de créditos.

-Exclusividad

Sostenibilidad de mercado

-Precio del crédito.

-Tasas de campaña.

-Visita a zonas alejadas

Nota. Elaboración propia.

Capítulo II:

Desarrollo del marco teórico de la investigación 2.1.Antecedentes de la investigación

2.5.1. Antecedentes a nivel internacional

Para la realización del presente trabajo de investigación, se han encontrado los siguientes estudios a nivel internacional:

Velecela (2013) en su tesis presentada a la Universidad de Cuenca Facultad de Ciencias Económicas y Administrativas titulada “Análisis de las fuentes de financiamiento para las pymes”. Su objeto de estudio es conceptualizar sobre las pequeñas y Medianas Empresas "PYME”, empezando desde América Latina y el Ecuador. Por lo que está investigación proporciona una guía general para el buen financiamiento de los recursos financieros en el Mercado Ecuatoriano.

Amadeo (2013) en su tesis titulada “Determinación del comportamiento de las actividades de financiamiento de las Pequeñas y Medianas Empresas” El objetivo de esta investigación fue determinar el comportamiento de las actividades de financiamiento de las pequeñas y medianas empresas. Siendo como conclusión principal, que en el entorno de las finanzas existen tendencias transversales, la cual dan respuestas a los objetivos planteados a dicha investigación; al hacer una encuesta a empresarios, se vio que hay una aceptación y sustento de sus creencias por sus experiencias vividas.

Sanhueza (2011) en su tesis titulada “Microempresa y Microfinanzas como Instrumento de Desarrollo Local Evaluación de Impacto del Microcrédito en la Región de La Araucanía, Chile. El objetivo general fue evaluar la eficiencia de las microfinanzas como instrumento financiero de promoción del desarrollo local endógeno del territorio, mediante su rol social (disminución de la pobreza) y su rol económico (fortalecimiento productivo empresarial). Por ende, se llegó a la conclusión que el impacto del microcrédito en los microempresarios beneficiarios, fundó un modelo del cual se estimaron efectos en los niveles de ingreso de los microempresarios. Se conoce que la ONG principalmente atiende a mujeres, que no son cabeza de familia y que son trabajadoras únicas de la microempresa (unipersonal)”.

2.5.2. Antecedentes a nivel nacional

Para la realización del presente trabajo de investigación, se han encontrado los siguientes estudios a nivel nacional:

Espino (2005) en su tesis titulada “Estrategia de inserción en la nueva economía para las pymes en el Perú para optar el Grado de Doctor en Economía y Desarrollo Industrial. El problema general fue ¿En qué medida el diseño de una estrategia de inserción en la nueva economía mejorará el desarrollo de las pymes en el Perú? Teniendo como hipótesis general:

El diseño de una estrategia de inserción en la nueva economía mejorará el desarrollo de las Pymes en el Perú. Y como objetivo general: Determinar un diseño de una estrategia de inserción en la nueva economía para el desarrollo de las pymes en el Perú. La conclusión general que llegó el investigador fue que nuestro país - Perú, uno de los problemas mayores que enfrentan las PYMES, es la educación, visión y sentido de cooperación, ya que, al denegar el acceso a las tecnologías de información, no es necesariamente una solución para las pymes. Además, se va a requerir un equipo laboral tecnificado por lo que necesitara capacitaciones en tecnología crediticia”.

Kong y Moreno (2014) en su tesis titulada: “Influencia de las fuentes de financiamiento en el desarrollo de las mypes del distrito de san José – Lambayeque en el período 2010 – 2012. Teniendo como problema general: ¿De qué manera influyen las fuentes de financiamiento en el desarrollo de las MYPES del Distrito de San José- Lambayeque, en el período 2010-2012?, teniendo como objetivo general: Determinar la influencia de las fuentes de financiamiento en el desarrollo de las MYPES del Distrito de San José, en el período 2010-2012. La conclusión fue que las fuentes de financiamiento influenciaron positivamente en el proceso de las MYPES del Distrito de San José, donde por esas fuentes les permite gracias a que dichas fuentes les han permitido tener créditos para financiar inversiones en capital de trabajo, activos fijos y tecnología, para tener una gran fabricación siendo esto sus ingresos. Se evaluó en el mercado del Distrito de San José, periodo 2010- 2012, MI BANCO fue quien tuvo un mayor dinamismo siendo su principal fuente los recursos financieros”.

Escudero y Saavedra (2015) en su tesis titulada “Métricas de la publicidad- promoción y participación de mercado de las cajas municipales de la ciudad de Tarapoto año 2014. La presente investigación tuvo como objetivo establecer la relación existente entre las métricas de Publicidad - Promoción y la Participación de Mercado de las Cajas Municipales de la ciudad de Tarapoto - 2014. Al obtener los resultados se concluyó que las métricas de publicidad - promoción y participación de mercado mantienen una relación alta, demostrado estadísticamente por la correlación de Pearson, el cual nos muestra que el nivel de significancia es de 0.045. Así mismo la prueba de t de student mostró que se rechazó la hipótesis nula H0, lo cual proporcionó la conclusión que al tener mayor eficiencia en publicidad y promoción de los servicios y productos que brinda las cajas municipales estudiadas, mayor será la participación de mercado, aumentando la fidelización de clientes y por ende la cartera de clientes”.

Quispe (2015) en su tesis titulada: ''Participación de las micro financieras en el desarrollo de las mypes comerciales del distrito de Huancavelica. El objetivo general de la presente tesis es conocer cuál es la participación de las microfinancieras en el· desarrollo de las MYPES comerciales del distrito de Huancavelica. La investigación concluir en que los créditos no han sido efectivos para el desarrollo sostenible de las MYPES en el distrito de Huancavelica, lo cual implica que los créditos obtenidos por las MYPES no han infiuido significativamente ni en el volumen de las ventas, ni en las utilidades promedio mensuales y mucho menos en los indicadores de desarrollo de las MYPES prestatarias; lo cual se explica, principalmente por el destino de la mayor parte del préstamo para capital de trabajo y en poca escala a inversión fija”.

2.2. Marco epistemológico

La presente investigación, desde la perspectiva epistemológica, utiliza la tendencia filosófica del neopositivismo, cuya concepción está dirigida para las ciencias sociales y ciencias naturales que considera que el conocimiento sólo puede obtenerse a través de la verificación empírica, por ello en el proceso investigativo como parte de la metodología se diseña los instrumentos de captura de datos, se acopia los datos producto del trabajo de campo, luego se organiza o sistematiza, una vez sistematizada se realiza la prueba de hipótesis; y está centrada en cinco principios:

• Ya sea estudiando la naturaleza o el hombre, la lógica de la investigación debe ser la misma para todas las ciencias.

• El objetivo de la ciencia es poder explicar y predecir completamente los fenómenos naturales y sociales.

• La ciencia es diferente del "sentido común".

• La ciencia debe generar conocimiento, ser objetiva y lo más libre posible.

2.3. Bases teórico-científico

2.5.1. Caja Municipal de Ahorro y Crédito Huancayo S.A.

Antecedentes.

“La CMAC Huancayo, se constituyó al amparo del Decreto Ley 23039, del 14 de mayo de 1,980, el cual autorizó la creación de CMACs Municipales de Ahorro y Crédito de los Concejos Provinciales al interior del país. Actualmente es una entidad, con autonomía administrativa, económica y financiera, regulada por el Banco Central de Reserva del Perú (BCRP), controlada y supervisada por la Superintendencia de Banca y Seguros (SBS) y Contraloría General de la República”.

“Mediante el D.S. N° 191-86-EF, del 04 de junio de 1986 y la Resolución N° 599- 88, del 25 de julio de 1,988 de la Superintendencia de Banca y Seguros (SBS), se autorizó el funcionamiento de la CMAC Huancayo e inició sus operaciones el 08 de agosto de 1988, constituyéndose en un importante instrumento financiero de desarrollo económico”.

“Desde el inicio de sus operaciones no ha descuidado su más importante objetivo siendo la democratización del crédito; por ende, el rubro más importante que maneja la financiera es la micro y pequeña empresa encaminado a la correcta utilización de capital en trabajo, para la obtención de bienes de capital, del comercio, producción y servicios”.

Direccionamiento estratégico.

Visión: "Mantener una relación a largo plazo con nuestros clientes, impulsando la inclusión financiera a nivel nacional e internacional”.

Misión: "Sumamos al crecimiento de nuestros clientes, satisfaciendo sus necesidades financieras de manera integral”.

Propuesta de valor.

Amable: “Con actitud cordial, brindándole la confianza e importancia necesaria, buscando la satisfacción y retención del cliente”.

Ágil: “Valorando el tiempo de cliente, ofreciendo un servicio rápido, buscando la simplificación de requisitos y gestionando los riesgos con responsabilidad”.

Cercano: “Con disposición de oficinas y canales alternativos, así como el asesoramiento antes, durante y después del desarrollo de sus operaciones financieras, oferta de productos y servicios customizados de acuerdo a cada segmento de mercado”.

Oportuno: “En el momento adecuado, con la reducción de tiempos en la atención y otorgamiento de créditos”.

Valores.

• Integridad

• Innovación

• Compromiso

• Respeto

• Eficiencia Organigrama.

Figura 6. Organigrama de la CMAC Huancayo S.A.

Organigrama de la CMAC Huancayo S.A.

Nota. Página web de la Caja Huancayo.

En el presente trabajo de investigación están involucrados:

• Asesor de negocios:

“El comprometido directo del otorgamiento de sus créditos, así como del cumplimiento estricto de lo dispuesto sobre la documentación e información según la reglamentación interna y externa para la evaluación, aprobación, desembolso y recuperación de créditos de su cartera crediticia”.

“Realizar el seguimiento del crédito en mora, con apoyo del asesor de negocios Responsable del Comité respectivo o administrador y el Departamento de Contratos y Recuperaciones: para lo cual, debe seguir los lineamientos internos que se establezcan”.

• Administrador de Agencia:

“Realizar visitas inopinadas a clientes, con la finalidad de controlar y evaluar el trabajo de los asesores de negocios y del personal relacionado con la recuperación de créditos y reducir el riesgo de fraude”.

• Supervisor de créditos:

“Cumplir con las visitas inopinadas contrastando la observancia de las políticas y normas relativas a créditos dando cuenta del resultado de las mismas, mediante el informe correspondiente a la Gerencia de Negocios”.

• Jefes de créditos y/o analista de gestión de créditos:

“Monitorear y cumplir con los términos de congregación de riesgo de crédito. Así también monitorear y hacer cumplir los límites de excepciones previo al desembolso del crédito”.

• Departamento de Contratos y Recuperaciones:

“Realizar las acciones necesarias para la verificación del cumplimiento de las políticas y normas relativas a la recuperación de créditos, dando cuenta del resultado de las mismas, mediante el informe correspondiente a la Gerencia de Negocios”.

• Gerencia de Riesgos:

“Administrar el riesgo crediticio, emitiendo su opinión para tal fin, orientado al cumplimiento de las políticas y normas relativas a créditos”.

“Controlar y verificar el cumplimiento de los límites de concentración de riesgo de crédito”.

• Gerencia y/o Subgerencia do Negocios:

“Resolver situaciones específicas no señaladas en la política y normas relativas a créditos, reportando oportunamente aquellas situaciones relevantes al Comité de Gerencia”.

“Velar por el cumplimiento de la presente Política y normas- relativas a créditos, tomando las acciones correctivas”.

• Jefe de Negocios Regionales:

Encargado de planificar, ejecutar, controlar y mejorar las acciones estratégicas en las Agencias, para lograr los objetivos establecidos, el que ocupa este cargo es de confianza.

• Jefe de Marketing

Encargado de elaborar el Plan de marketing planificando, organizando, controlando y dirigiendo.

Productos crediticios de la CMAC Huancayo S.A.

La clasificación detallada de los créditos otorgados por la Caja es el siguiente:

Tabla 3. Clasificación de productos crediticios d e CMAC Huancayo S.A.

Clasificación de productos crediticios de CMAC Huancayo S.A .

Nota. Manual de créditos de la Caja Huancayo.

Las condiciones para la clasificación de los créditos empresariales es el siguiente:

Tabla 4. Clasificación de los créditos empresariales de CMAC Huancayo S.A.

Clasificación de los créditos em presariales de CMAC Huancayo S.A .

Nota. Manual de créditos de la Caja Huancayo.

Se presenta la clasificación detallada de los créditos minoristas empresariales otorgados por la Caja:

Tabla 5. Clasificación de los créditos empresariales de CMAC Huancayo S.A.

Clasificación de los créditos empresariales de CMAC Huancayo S.A .

Nota. Manual de créditos de la Caja Huancayo.

2.5.2. Marco teórico de la investigación

A. Pequeña y mediana empresa (PYME).

Definición de MYPE.

Ley de desarrollo constitucional de la micro y pequeña empresa la MYPE (Microempresa y pequeña empresa), las define como unidades económicas constituidas por una persona natural o jurídica, siendo cualquier tipo de organización.

Características de la MYPE.

El número total de trabajadores:

• Microempresa: de uno a 10 colaboradores.

• Pequeña empresa: de uno a cincuenta colaboradores.

Niveles de ventas anuales:

• Microempresa: máximo de 150 UIT.

• Pequeña empresa: monto máximo hasta 850 UIT.

Ventajas de las MYPES.

Existen 12 principales:

• Trato personalizado, tienen una gran ventaja al lado de las grandes empresas.

• Mejor atención al cliente, conocen más a sus clientes, entendiendo sus necesidades, ya que están más cercas a estas.

• Mejor acceso a información del mercado, por el tamaño de su mercado permite conocer más a su público.

• Mayor flexibilidad para adaptarse a los cambios del mercado, se adaptan mejor a los movimientos o cambios actuales.

• Mayor flexibilidad para satisfacer necesidades, gustos y preferencias particulares.

• Mayor capacidad de innovación, tienen oportunidades de lanzar nuevos productos al mercado.

• Mayor capacidad de reacción, tienen un alto rendimiento antes los cambios que pueden afectarles.

• Decisiones más rápidas yoportunas.

• Mayor capacidad para corregir errores.

• Mejor manejo de reclamos.

• Mayor compromiso en los trabajadores, son más útiles para las organizaciones, ya que tienen ese compromiso con su centro laboral.

• Mayor productividad en los trabajadores, por el trato correcto que se le brinda en su centro de trabajo.

Clasificación de la microempresa.

Jesús Aguilar (1994) considera tres tipos de microempresa:

• Microempresas de sobre vivencia. En este caso los dueños venden sus productos a precios que apenas cubran su mercadería

• Microempresas de subsistencia, recuperan la inversión y tienen buenos ingresos.

• Microempresas en crecimiento, poseen la capacidad de retner ingreso y volver a invertirlos con el objetivo de hacer crecer el capital.

Importancia de la Mype en la economía.

La MYPE juega un papel muy importante en la economía peruana, porque aquí encontramos que el 98% de las empresas, que representan el 42% del PIB, emplean cerca del 80% de la población económicamente activa. La mayoría se concentra en la capital del Perú. Además, MYPE ha impulsado la mejora del índice de emprendedores del Perú y se ha convertido en el país más emprendedor. De cada 100 peruanos, el 40% son emprendedores.

En otros países, el índice promedio es del 9%.

Formación de la MYPE.

• El trámite demora unos 120 días.

• En la SUNAT se tramita el RUC (siendo como requisito DNI y recibo de luz, agua y telefonía)

• Elegir el régimen tributario más conveniente, estos pueden ser:

• Régimen único Simplificado (RUS)

• Régimen Especial (RER)

• Régimen Mype Tributario (RMT)

• Régimen General (RG)

• Imprimir los comprobantes de pago (en caso de haber elegido la segunda o tercera opción) para lo cual hay que presentar el formulario Nº 806 y Nº 816.

• Obtener permisos especiales, estos son otorgados por la institución correspondiente al giro de la empresa.

• Tener el libro de contabilidad.

• Tramitar la licencia de funcionamiento en la respectiva municipalidad de nuestra jurisdicción.

• Libro de planillas, registro patronal y registro de los colaboradores a ESSALUD.

• Luego, debemos aprobar la nómina del Ministerio de Trabajo y Promoción del Empleo. Luego pasamos al padrón patronal y seguro de empleados en Essalud

• Finalmente el trámite con INDECOPI en el cual se hace el registro de marcas y patentes de la empresa.

B. Crédito Pyme.

Está enfocado a las empresas pequeñas y medianas, siendo este crédito durante

“Pequeño”, “Mediano” y “Largo plazo”.

La CMAC Huancayo ofrece a su público créditos diseñado para persona natural o jurídica que tienen como principal fuente generadora de ingresos cualquier actividad de producción, comercio y/o servicios.

C. Participación en el mercado micro financiero.

“El término microfinanzas se refiere a la provisión de servicios financieros a personas de bajos ingresos, especialmente a los pobres” (Delfiner et al., 2018). Las empresas que se encargan de desarrollar estas actividades son conocidas como instituciones microfinancieras (IMF).

En la tabla 6 se muestra los rasgos distintivos de las microfinanzas:

Tabla 6. Rasgos distintivos de las microfinanzas

Rasgos distintivos de las microfi nanzas

Nota. Adaptado de Jansson y Wenner (1997) y Rock y Otero (1996).

La participación de mercado microfinanciero es el nivel de participación en el mercado de las microfinanzas y está constituido por todas las instituciones microfinancieras.

(Delfiner et al., 2018).

2.4. Bases legales

Las bases legales donde se fundamental la investigación son:

• “Ley N° 26702- Ley general del Sistema Financiero y del Sistema de Seguros y orgánica de la Superintendencia de Banca y Seguros”.

• “Manual y Política de créditos de la CMAC Huancayo”.

• “Resolución SBS N°11356-2008 Reglamento para la Evaluación y Clasificación del Deudor y la Exigencia de Provisiones y sus modificatorias”.

• “Ley N°30607 Ley que modifica y fortalece el funcionamiento de las Cajas Municipales de Ahorro y Crédito (CMAC)”.

• “Cicular N° CM-037112-201003 Información mínima requerida para el otorgamiento, seguimiento, control, evaluación y clasificación de deudores y sus modificatorias”.

2.5. Marco conceptual y modelo teórico – científico del problema 2.5.1. Marco conceptual

• Crédito Pyme. Está enfocado para las empresas pequeñas y medianas en tiempo de pequeño, mediano y largo plazo.

• Participación de mercado micro financiero. es el nivel de participación en el mercado de las microfinanzas y está constituido por todas las instituciones microfinancieras

• Crédito. operación o transacción de riesgo en la que el acreedor (prestamista) confía a cambio de una garantía del crédito (Prestatario), con el compromiso de que este va a pagar la deuda.

• Microcrédito. Se concede a todo empresario para financiar actividades pequeñas sea producción, comercialización o servicios.

• Microfinancieras. Organizaciones e instituciones la cual brindan servicios financieros (ahorro y crédito) a las personas más pobres, donde, su pasivo supera a su activo.

• Clientes. En la economía, es la que usa o adquiere servicios o productos de un comercio.

2.5.2. Modelo teórico-científico del problema

El modelo teórico – científico que guía la investigación es el siguiente:

Figura 7. Modelo teórico-científico.

Modelo teórico-científico.

Nota. Elaboración propia.

-Agencias o cobertura -Colocación de crédito -Sostenibilidad de mercado.

Participación en el

mercado micro

financiero -Trascendencia del crédito

-Otorgamiento del crédito.

-Política crediticia Crédito Pyme

Capítulo III:

Metodología de la investigación

3.1. Sistema de métodos de la investigación 3.1.1. Método universal

Se utilizó el método científico, que son los procesos racionales, metódicos (organización) y dialecticos (confrontación de argumentos), que según Ñaupas, Valdivia, Palacios y Romero (2018) constituye los “procesos generales de razonamiento y adaptabilidad mental de un caso objetivo a una acción de investigación o estudio” (p.127).

3.1.2. Métodos generales

Se utilizó el método inductivo-deductivo en el planteamiento de la investigación. El analítico-sintético se utilizó en la presentación de resultados (Bernal, 2010), y el método hipotético deductivo que según Bernal (2010) consiste en “un procedimiento que parte de unas aseveraciones en calidad de hipótesis y busca refutar o falsear tales hipótesis, deduciendo de ellas conclusiones que deben confrontarse con los hechos” (p.60).

3.1.3. Métodos específicos

Se utilizaron el método descriptivo, de caso, comparativo e histórico, estos métodos son utilizados por las características propias de la investigación.

El Método Descriptivo, según Caballero (2014) está orientada a responder la pregunta de la realidad del objeto de estudio; en la investigación se describió como es el crédito pyme y como es la participación en el mercado micro financiero.

El Método De caso, según Lino (2014) es “la investigación detallada de una unidad de observación, teniendo en cuenta sus características y comportamiento de dicha unidad”

(p.37), la investigación se desarrolla sobre la CMAC Huancayo específicamente la Zona Centro.

El Método Comparativo, este método se utilizó en la contextualización de la data de ambas variables de la unidad de estudio, respecto a su proceder en el periodo de estudio y con ello se desarrolló la verificación empírica del problema-hipótesis de investigación.

3.2. Configuración científica de la investigación 3.2.1. Diseño de la investigación

La tesis utiliza el diseño no experimental, de corte transversal y correlacional (Hernández, Fernández, & Baptista, 2014). “Es no experimental porque sólo se observan los fenómenos en su ambiente natural para después analizarlos, es transversal porque se toman datos en un punto en el tiempo y correlacional-causal, porque para este caso sólo describen relaciones entre crédito pyme y participación en el mercado micro financiero”.

Esquemáticamente es expresada como sigue:

Dónde:

M : Muestra 𝑂1 : Crédito pyme.

𝑂2 : Participación en el mercado micro financiero.

r : Relación crédito pyme y participación en el mercado micro financiero.

3.2.2. Tipo de la investigación

La tesis es de tipo básico; según Sierra (2001) menciona que su propósito es el grado de sensibilidad entre las variables de estudio como parte de un fenómeno social. En lo específico, a través de la presente investigación se busca determinar la relación del crédito pyme con la participación en el mercado micro financiero de la CMAC Huancayo S.A. Zona Centro 2018, con lo cual caracterizar el crédito pyme y para accionar teóricamente la participación en el mercado micro financiero.

3.2.3. Clase de la investigación

La presente investigación es de campo según Espinoza (2018), esta clase de investigación es “conocida como una investigación in situ de la que se obtiene datos primarios a través de investigaciones exploratorias, descriptivas y experimentales” (p.138), la investigación se realizó al interior de la Caja Municipal de Ahorro y Crédito de Huancayo S.A. y se obtuvieron datos primarios a través de los cuestionarios sobre crédito pyme y participación en el mercado micro financiero.

3.2.4. Nivel de la investigación

La investigación es de nivel descriptivo - correlacional la cual considera a las investigaciones según (Caballero, 2014). La presente investigación tiene como objetivo determinar la relación del crédito pyme con la participación en el mercado micro financiero de la CMAC Huancayo S.A. Zona Centro 2018.

3.2.5. Categoría de la investigación

La categoría de la investigación es secundaria, avanzada o master según Espinoza (2018), esto se basa en la premisa de que no todo está descubierto y el conocimiento es relativo, en esta investigación se estudia todo lo relacionado con el crédito y la participación de las pymes en el mercado de las microfinanzas.

3.2.6. Enfoque metodológico de la investigación

El enfoque de la tesis es cuantitativo y cualitativo, según Hernández et al. (2014) es mixto, el cual “utiliza la recolección de datos para probar hipótesis con base en la medición de escala ordinal y de escala de intervalos, para el análisis estadístico, con el fin de establecer pautas de comportamiento y probar la teoría planteada” (p.4.). En la investigación se siguieron los pasos del enfoque mixto.

3.3. Definición del universo, población y muestra de la investigación 3.3.1. Universo

Son los clientes de la CMAC del Perú.

3.3.2. Población

La población (N) de estudio en la presente investigación es de 467 clientes pyme de la Agencia de El Tambo, provincia de Huancayo quienes vienen trabajando con la Caja Huancayo S.A.

3.3.3. Muestra

Se utilizó la técnica el muestreo probabilístico simple; que sirve para determinar el tamaño de la muestra y la selección de las unidades de análisis de forma aleatoria para poblaciones finitas:

𝑛 = 𝑍

2𝑝𝑞𝑁

(𝑁 − 1)𝑒

2+ 𝑍

2𝑝𝑞

Donde:

n = Tamaño de la muestra

N = Población de clientes de crédito pyme de la CMAC Huancayo Zona Centro (467).

Z= Nivel de confianza (1.96) igual a 95%

p = Probabilidad de éxito o a favor (0.5) q = Probabilidad de fracaso o contra (0.5) e = Error de estimación (0.05%)igual a 5%.

Reemplazando:

n = (1.96)2x (0.50)x (0.50)x (467) (0.05)2(467 − 1) + (1.96)2 x (0.50)x (0.50)

n = 211 clientes.

n = 211 clientes de crédito pyme de la agencia El Tambo de la CMAC Huancayo S.A. Zona Centro.

Ajustando:

𝑛 = 𝑛0 1 +𝑛0

𝑁

𝑛 = 211 1 +211

467 𝑛 = 145 𝑐𝑙𝑖𝑒𝑛𝑡𝑒𝑠

La muestra ajustada fue de 145 clientes de crédito de la Agencia El Tambo de la CMAC Huancayo S.A. Zona Centro.

3.4. Diseño y evaluación del sistema de instrumentos de la investigación 3.4.1. Matriz de formulación de instrumentos

En el Anexo 2 se muestra la matriz de diseño del instrumento. Para el diseño del instrumento se siguen los siguientes pasos: se inicia la teoría, se define la dimensión de cada variable, allí se define el índice de cada dimensión y a partir de esto se desarrollan los reactivos necesarios para capturar información, esta información se obtiene en cada instrumento de investigación.

3.4.2. Validez de instrumento

Una vez elaborado los instrumentos, se realizó la evaluación de éstos desde la perspectiva de su validez para acopiar la data correspondiente a la investigación; para ello se evaluó la validez del contenido del instrumento, a fin de cubrir todos los requerimientos de información prevista en la investigación.

Para comprobar la efectividad de la herramienta se utilizó una evaluación de juicio de expertos, el resultado promedio obtenido por la evaluación de expertos fue de 81,8, el cual es efectivo, los expertos recomiendan utilizar esta herramienta, como se muestra en la tabla 7.

Tabla 7. Presentación de los resultados de validación por juicio de expe rtos

Presentación de los resultados de validación por juicio de expertos

INDICADORES CRITERIOS

Experto 1- Experto 2- Experto 3-

TOTAL Ms. Galvan

Jimenéz Juan

Dr. Ricaldi Hurtado Rigoberto

Ms. Capcha Paucar Alejandra

Luz 1. CLARIDAD Esta formulado con

lenguaje apropiado

80 85 80 81,7

2. OBJETIVIDAD

Esta expresado en capacidades

observables

75 85 80 80,0

3. ACTUALIDAD Adecuado al avance de la ciencia

80 85 80 81,7

4. ORGANIZACIÓN Existe una

organización lógica 80 90 85 85,0

5 SUFICIENCIA Comprende los

aspectos en cantidad y calidad

75 85 85 81,7

6. INTENCIONALIDAD

Adecuado para valorar aspectos relacionados con la investigación

80 85 80 81,7

7. CONSISTENCIA Basado en aspectos teórico científicos de la ciencia

80 85 80 81,7

8. COHERENCIA

Existe coherencia entre los índices, indicadores y las dimensiones

75 85 85 81,7

9. METODOLOGÍA

La estrategia responde al propósito de la investigación

80 90 80 83,3

10. CONFIABILIDAD

El instrumento recoge la información necesaria y suficiente

75 85 80 80,0

PUNTAJE TOTAL 78,0 86,0 81,5 81,8

Nota. Puntajes tomados de las fichas de validación de opinión de expertos.

3.4.3. Confiabilidad de instrumento

Para determinar el nivel de confiabilidad del instrumento cuestionario, se aplicó una encuesta piloto a 12 clientes de créditopymede la agencia de la

Agencia El Tambo de la CMAC Huancayo S.A. Zona Centro, resultado con el cual fue calculado el coeficiente alfa de Cronbach.

Tabla 8. Cálculo de la confiabilidad del instrumento

Cálculo de la confiabilidad del instrumento

Nota. Puntajes tomados de las fichas de validación de opinión de expertos.

En la tabla precedente, se ha podido determinar que el cuestionario tiene un coeficiente alfa de Cronbach de 0.9641, superior a 0.7; el cual significa que los instrumentos son confiables (Hernández et. al., 2014). Obtenido el calificativo de confiabilidad favorable estadísticamente, se pasó a realizar la aplicación correspondiente para la recolección de datos.

3.5. Técnicas de recolección de la data

La técnica de recolección de la data que se utilizó fue la encuesta.

La encuesta según Carrasco (2005) es “una técnica de investigación social para indagación, exploración y recolección de datos mediante preguntas formuladas directa o indirectamente a los sujetos que constituyen la unidad de análisis del estudio”(p.314). En la investigación se encuestaron de manera personal a los clientes de la muestra de estudio.

3.6. Instrumentos de recolección de datos

El instrumento que se utilizó en la investigación fue el cuestionario.

El cuestionario según Bernal (2010) nos dice que es un sistema de preguntas con afinidad a una o más variables que van a medirse. En la investigación se diseñó un instrumento para medir el “Crédito pyme y participación en el mercado micro financiero”, compuesto por 29 ítems con una escala de Likert de 5 puntos:

1=Totalmente en desacuerdo, 2=En desacuerdo, 3=Ni en desacuerdo, ni de acuerdo, 4=De acuerdo, 5=Totalmente de acuerdo.

3.7. Protocolo y aplicación de procedimiento de recolección de datos

A continuación, se detalla el protocolo y aplicación del procedimiento de recolección de datos:

- Se realizó una coordinación con el Jefe Regional de la Zona Centro, de la CMAC Huancayo para la aplicación del cuestionario estructurado a los clientes de negocios de Caja Huancayo.

- En el momento de la encuesta para el recojo de datos con el cliente de negocios, se estableció una relación de empatía, informándole acerca del objetivo de la investigación.

- Luego los encuestados, marcaron las alternativas de respuesta que cada cliente de negocios iba expresando.

- Se aplicaron los cuestionarios hasta completar el tamaño de la muestra, durante un periodo determinado de tiempo, máximo de 15 minutos cada uno.

- Al finalizar el llenado del cuestionario se le agradeció cada unidad de observación por su colaboración prestada.