UNIVERSIDAD NACIONAL DEL CENTRO DEL PERÚ

ESCUELA DE POSGRADO

UNIDAD DE POSGRADO DE LA FACULTAD DE CIENCIAS DE LA ADMINISTRACIÓN

TESIS

PRESENTADA POR:

Bach. Karla Katherine Malpica Velásquez

PARA OPTAR EL GRADO ACADÉMICO DE:

MAESTRA EN ADMINISTRACIÓN

MENCIÓN: FINANZAS Huancayo – Perú

2020

Tecnología Crediticia y el rendimiento laboral de los asesores de negocios senior en la entidad microfinanciera CMAC Huancayo

S.A. – Zona Centro 2018

UNIVERSIDAD NACIONAL DEL CENTRO DEL PERÚ

ESCUELA DE POSGRADO

UNIDAD DE POSGRADO DE LA FACULTAD DE CIENCIAS DE LA ADMINISTRACIÓN

ACTA DE SUSTENTACIÓN DE TESIS Nº 005-2020- UPFCA/EP-UNCP

A los seis días del mes de marzo del dos mil veinte, siendo las diez horas, reunidos en el aula doscientos seis del Pabellón I, de la Universidad Nacional del Centro del Perú, los miembros del Jurado Examinador conformado por el Dr. Saúl Nilo Astuñaupa Flores en calidad de Presidente del Jurado y el Dr. Fritz Bernardino Ayarza Lozano en calidad de Secretario y los señores Docentes: Dr. Saúl Nilo Astuñaupa Flores, Dr.

Fritz Bernardino Ayarza Lozano y Ms. Leo Dante Sandoval Aquino. En cumplimiento a la Resolución Nº 042-2020-DUPFCA/EP-UNCP, de fecha veintiocho días de febrero del dos mil veinte y al Reglamento General de la Escuela de Posgrado, mediante el presente suscribimos y certificamos de la Bachiller: KARLA KATHERINE MALPICA VELASQUEZ, egresada de la MAESTRÍA EN ADMINISTRACIÓN mención FINANZAS, ha sustentado la Tesis titulada: “TECNOLOGÍA CREDITICIA Y EL RENDIMIENTO LABORAL DE LOS ASESORES DE NEGOCIOS SENIOR EN LA ENTIDAD MICROFINANCIERA CMAC HUANCAYO S.A. - ZONA CENTRO 2018”, para optar el Grado Académico de MAESTRA EN ADMINISTRACIÓN mención FINANZAS.

Siendo las doce horas, luego de la deliberación del jurado evaluador, el resultado de la sustentación y defensa de la misma es como sigue:

APROBADO - BUENO

---

Huancayo, 06 de marzo de 2020

ASESOR: DR. FRITZ BERNARDINO AYARZA LOZANO

Dedicatoria

A Dios.

Por permitir que cumpla mis objetivos y bendecirme con buena salud.

A mi madre.

Por apoyarme en todo momento, con sus buenos consejos, valores, motivación y su amor incondicional.

A mi padre.

Por los ejemplos de perseverancia y amor infinito.

Agradecimiento

Ante todo, me gustaría dirigir estos pequeños párrafos a las personas que siempre estuvieron a mi lado para lograr esta meta, en especial a todos mis docentes que contribuyeron positivamente para la culminación de mi carrera profesional.

En primer lugar, quisiera agradecer a mi madre que siempre estuvo a mi lado apoyándome, brindándome la fortaleza que en muchas ocasiones necesité. Gracias madre por ayudarme a realizar esta meta en una realidad próspera, a ti te lo debo todo madre, cada esfuerzo que realizaste en mi surgieron frutos ahora en la actualidad.

En segundo lugar, quisiera agradecer a mi hermana por la disciplina que inculco siempre en mí. Por estar a mi lado siempre cuando necesitaba de ella. Gracias por todos los momentos compartidos hermana a ti te debo el fruto que dará este resultado. Agradezco cada momento que me acompañabas para seguir luchando y no rendirme. Gracias por los sabios consejos que siempre me diste hermana. Te lo agradeceré por siempre.

Mis profesores quienes me brindaron todos los conocimientos esenciales para poder desarrollarme en mi carrera profesional. A ustedes maestros les agradezco toda la exigencia que formaron en mí. Gracias por todos los apoyos que contribuyeron a lograr este objetivo.

Dios mío, padre mío tu todo glorioso gracias por protegerme de todo mal, por brindarme la salud necesario para llevar a cabo esta tesis.

Resumen

La investigación titulada Tecnología crediticia y el rendimiento laboral de los asesores de negocios senior en la entidad microfinanciera CMAC Huancayo S.A. – Zona Centro 2018, se realizó con la finalidad de responder al problema general ¿Cómo se relaciona la tecnología crediticia y el rendimiento laboral de los asesores de negocios senior en la entidad microfinanciera CMAC Huancayo S.A. – Zona Centro 2018? tuvo como objetivo determinar la relación que existe entre la tecnología crediticia y el rendimiento laboral de los de los asesores de negocios senior en la entidad microfinanciera CMAC Huancayo S.A. – Zona Centro 2018.

El trabajo de investigación es de tipo básica, de diseño no experimental, de corte transversal correlacional y su nivel es correlacional, teniendo una muestra 42 asesores de negocios Senior de la Zona Centro para lo cual se elaboraron cuestionarios de tecnología crediticia y rendimiento laboral el primero tienen 28 ítems y el segundo 16 items , donde se llegó a la conclusión que la tecnología crediticia se relaciona significativamente con el rendimiento laboral de los asesores de negocios senior en la entidad microfinanciera CMAC Huancayo S.A. – Zona Centro 2018, la relación es positiva media y significativa (rs=0,286; p<0.05).

Palabras claves: Tecnología crediticia, políticas crediticias, procedimientos, estructura orgánica, controles, información, tecnología informática y rendimiento laboral.

Abstract

The investigation entitled Credit technology and the job performance of senior business advisors at the microfinance institution CMAC Huancayo S.A. - Zona Centro 2018, was carried out in order to respond to the general problem How is credit technology related and the job performance of senior business advisors in the microfinance institution CMAC Huancayo S.A. - Downtown 2018? aimed to determine the relationship between credit technology and job performance of senior business advisors at the microfinance institution CMAC Huancayo S.A. - Downtown 2018.

The research work is of a basic type, of non-experimental design, of correlational cross-section and its level is correlational, with a sample of 42 Senior Business Advisors from the Central Zone for which credit technology and job performance questionnaires were prepared the first They have 28 items and the second 16 items, where it was concluded that credit technology is significantly related to the job performance of senior business advisors in the microfinance entity CMAC Huancayo SA - Central Zone 2018, the relationship is positive, mean and significant (rs = 0.286; p <0.05).

Keywords: Credit technology, credit policies, procedures, organizational structure, controls, information, information technology and job performance.

Índice de contenidos

Dedicatoria ... iii

Agradecimiento ... iv

Resumen ...v

Abstract ... vi

Índice de contenidos ... vii

Índice de tablas ... xi

Índice de figuras ... xii

Introducción ... xiii

CAPÍTULO I: PLANTEAMIENTO DEL ESTUDIO ... 15

1.1. Fundamentación del problema ... 15

1.1.1. Fundamentación científica ... 15

1.1.2. Fundamentación empírica ... 17

1.2. Formulación del problema ... 22

1.2.1. Problema general ... 22

1.2.2. Problemas específicos ... 22

1.3. Objetivos de la investigación ... 23

1.3.1. Objetivo general ... 23

1.3.2. Objetivos específicos ... 23

1.4. Justificación de la investigación ... 24

1.4.1. Justificación teórica ... 24

1.4.2. Justificación práctica... 24

1.4.3. Justificación metodológica ... 25

1.4.4. Justificación social ... 25

1.5. Importancia de la investigación... 25

1.6. Alcances de la investigación ... 25

1.7. Limitaciones de la investigación ... 26

1.8. Delimitación de la investigación ... 26

1.8.1. Delimitación temporal ... 26

1.8.2. Delimitación espacial ... 26

1.8.3. Delimitación conceptual ... 26

1.9. Formulación de la hipótesis ... 27

1.9.1. Hipótesis general ... 27

1.9.2. Hipótesis específicas ... 27

1.9.3. Identificación y clasificación de variables ... 28

1.9.4. Operacionalización de las variables... 28

CAPÍTULO II: DESARROLLO DEL MARCO TEÓRICO DE LA INVESTIGACIÓN ... 30

2.1. Antecedentes de la investigación ... 30

2.1.1. Antecedentes a nivel internacional ... 30

2.1.2. Antecedentes a nivel nacional ... 31

2.2. Marco epistemológico ... 34

2.3. Bases teórico - científicos ... 35

2.3.1. Caja Municipal de Ahorro y Crédito Huancayo S.A. ... 35

2.3.2. Marco teórico ... 41

2.3.2.1. Tecnología crediticia ... 41

2.3.2.2. Rendimiento laboral ... 48

2.4. Bases legales ... 51

2.5. Marco conceptual y modelo teórico – científico del problema. ... 52

2.5.1. Marco conceptual ... 52

2.5.2. Modelo Teórico – Científico del problema ... 54

CAPÍTULO III: METODOLOGÍA DE LA INVESTIGACIÓN ... 55

3.1. Sistema de métodos de la investigación ... 55

3.1.1. Método universal ... 55

3.1.2. Métodos generales ... 55

3.1.3. Métodos específicos ... 56

3.2. Configuración científica de la investigación ... 56

3.2.1. Diseño de la investigación ... 56

3.2.2. Tipo de la investigación ... 57

3.2.3. Clase de la investigación ... 57

3.2.4. Nivel de investigación ... 57

3.2.5. Categoría de la investigación ... 58

3.2.6. Enfoque metodológico de la investigación ... 58

3.3. Definición del universo, población y muestra de la investigación ... 58

3.3.1. Universo ... 58

3.3.2. Población ... 58

3.3.3. Muestra ... 59

3.4. Diseño y evaluación del sistema de instrumentos de la investigación ... 59

3.4.1. Matriz de formulación de instrumentos ... 59

3.4.2. Validez del instrumento ... 60

3.4.3. Confiabilidad del instrumento ... 60

3.5. Técnicas de recolección de la data ... 61

3.6. Instrumentos de recolección de datos………61

3.7. Protocolo y aplicación de procedimiento de recolección de datos ... 62

CAPÍTULO IV: TRABAJO DE CAMPO Y PROCESO DE CONTRASTE DE LA HIPÓTESIS... 63

4.1. Descripción de los resultados de la variable tecnología crediticia ... 63

4.2. Descripción de los resultados de la variable rendimiento laboral ... 66

4.3. Proceso de la prueba de hipótesis ... 69

4.3.1. Contrastación de la hipótesis general ... 70

4.3.2. Contrastación de las hipótesis específicas ... 73

4.4. Discusión de resultados de la investigación ... 85

4.5. Contribución científica de la investigación... 88

CONCLUSIONES... 93

RECOMENDACIONES ... 95

REFERENCIAS BIBLIOGRÁFICAS ... 97

ANEXOS ... 100

Índice de tablas

Tabla 1.Evolución de saldos en colocaciones (2015-2018) ... 17

Tabla 2.Evolución de clientes (2015-2018) ... 18

Tabla 3.Evolución de saldo de cartera atrasada-ratio de mora (2015-2018) ... 18

Tabla 4.Avance de las metas 2017 según zonas ... 19

Tabla 5. Transgresiones de normas y procedimientos de asesores de negocios 2017 ... 20

Tabla 6.Encuesta piloto sobre tecnología crediticia percepción de asesores de negocio .... 21

Tabla 7. Matriz de Operacionalización de variables ... 28

Tabla 8. Número de asesores Senior de la CMAC Huancayo – Zona Centro año 2017 ... 59

Tabla 9. Presentación de los resultados de validación por juicio de experto ... 60

Tabla 10. Cálculo de la confiabilidad del instrumento ... 61

Tabla 11. Descriptivos de la variable tecnología crediticia ... 64

Tabla 12. Descriptivos de la variable rendimiento laboral... 67

Tabla 13. Correlación entre políticas crediticias y rendimiento laboral ... 74

Tabla 14. Correlación entre políticas crediticias y rendimiento laboral ... 80

Índice de figuras

Figura 1. Rendimiento laboral de los asesores de negocio senior Zona Centro. ... 21

Figura 2. Organigrama de la Caja Municipal de Ahorro y Crédito Huancayo S.A. ... 37

Figura 3. Modelo teórico-científico ... 54

Figura 4. Descriptivos de la variable tecnología crediticia-dimensiones ... 65

Figura 5. Descriptivos de la variable tecnología crediticia-indicadores ... 66

Figura 6. Descriptivos de la variable rendimiento laboral-dimensiones ... 68

Figura 7. Descriptivos de la variable rendimiento laboral-indicadores... 68

Introducción

La tesis titulada Tecnología Crediticia y el Rendimiento Laboral de los funcionarios de Negocios Senior en la entidad micro financiera CMAC Huancayo S.A. – Zona Centro 2018, buscó evaluar la gestión de la tecnología crediticia y también el rendimiento laboral, llegando a establecer que actualmente la tecnología crediticia es en sí un acumulado de, políticas, principios y prácticas, desarrolladas y reguladas por la Caja para evaluar las solicitudes de créditos y penetrar satisfactoriamente en el mercado de las micro finanzas. y el rendimiento laboral tiene la relación de: objetivos/ metas / tareas hechas y el tiempo (horas trabajadas de calidad) que sirvió para que sea un hecho; sabiendo que la variable más desatacada son los seres humanos; comisionados en elaborar confecciones de las funciones de un cargo o trabajo. Si los procesos no son de calidad, es claro que los resultados no lo serán, y no se podrá lograr la satisfacción de los clientes.

La tesis se divide en varios capítulos. En el primer capítulo, se desarrolla el planteamiento del estudio donde se describe la fundamentación del problema, formulación del problema, objetivos de la investigación, justificación de la investigación, importancia de la investigación, alcances de la investigación, limitaciones de la investigación, delimitación de la investigación y formulación de la hipótesis.

En el segundo capítulo se desarrolla el marco teórico de la investigación, en el que se han desarrollado los antecedentes de la investigación, el fundamento teórico-científico, el fundamento jurídico, el marco conceptual, el modelo científico teórico del problema y la definición de términos básicos

. El tercer capítulo presenta la metodología de investigación, describe el sistema de métodos de investigación, la configuración científica de la investigación, la definición del universo, la población y la muestra. Diseñar y evaluar herramientas de investigación,

técnicas de recolección de datos y protocolos y aplicaciones de procedimientos de recolección de datos.

En el capítulo IV, se desarrolla trabajo de campo y proceso de contraste de la hipótesis donde se describe los resultados de las variables de estudio Tecnología Crediticia y Rendimiento Laboral, proceso de la prueba de hipótesis, discusión de resultados de la investigación y contribución científica de la investigación.

Finalmente, se extrajeron las conclusiones, sugerencias, bibliografía y anexos correspondientes a la investigación.

La tesista.

CAPÍTULO I: PLANTEAMIENTO DEL ESTUDIO 1.1. Fundamentación del problema

1.1.1. Fundamentación científica

Tecnología crediticia.

Venero (2004) afirma que la tecnología crediticia se refiere a la acumulación de acciones, procedimientos, principios, políticas y métodos crediticios para la realización de transacciones crediticias. Esto significa que la evaluación de la capacidad y disposición de pago del prestatario, y la supervisión del crédito, fomentarán el cumplimiento en la fecha de liquidación y cuando cambie la cartera de clientes.

Del Pozo (2008) expresa que en microfinanzas, la tecnología crediticia tiene un fundamento donde menciona que el capital humano experto, los funcionarios de préstamos, son quienes están generalmente encargados de hacer que todo el ciclo del crédito, empiece desde una captación de la cartera de clientes, fiscalización y el proceso correcto de la investigación sobre los flujos de introducciones de los clientes viables, evaluación del arqueo y del pago voluntario, la aceptación del crédito, monitoreo y persecución particular por cliente, evitando la morosidad.

Es así que para la Caja Municipal de Ahorro y Crédito Huancayo S.A. (CMAC Huancayo, 2018) en su política de créditos define a la tecnología crediticia como el conjunto de principios, políticas y habilidades cursadas, desarrolladas y reguladas por la Caja para evaluar las solicitudes de créditos y penetrar adecuadamente en el mercado de las microfinanzas.

Rendimiento laboral.

Al analizar el desempeño o conocido también como gestión de una persona, la cual sirve como un instrumento para regir y controlar a los colaboradores. En efecto, se señala el progreso individual de los clientes internos, la mejora continua de resultados de la empresa y la buena adaptación de los RRHH, siendo este uno de sus objetivos primordiales (Alles, 2008).

Al realizar la evaluación de desempeño, siempre debe tener relación a lo requerido por el puesto. Por ende, se podrá decir que un individuo se exime para bien o para mal en relación con algo, “este algo” es el cargo que ocupa. (Alles, 2008).

La evaluación de desempeño se clasifica en diferentes comportamientos como también resultados, donde estos resultados van evaluando continuamente lo logros de los clientes internos.

Gómez-Mejía y colaboradores citados en Alles (2008) afirman que para determinar el rendimiento se necesita un sistema de medición apoyado en el análisis del puesto de trabajo. Es decir, el sistema de evaluación incumbirá en centrarse a las actividades que se realizan para al éxito de la organización.

Según Linkedin (2013) en su Guía Work Meter menciona que la RAE define el rendimiento laboral como la existencia de una relación entre lo fabricado y el recurso empleado.

Actualmente, el rubro empresarial define la productividad como el desempeño laboral, que es la relación entre la meta / objetivo / tarea lograda y el tiempo (en horas de calidad) requerido para lograr la meta; la variable más destacada son las personas.

1.1.2. Fundamentación empírica

El desarrollo económico del país ha aumentado considerablemente el crédito de las organizaciones financieras, por lo que el crédito financiero actual se ha convertido en el principal complemento de diversas actividades económicas. Aquí, las organizaciones financieras son organizaciones que atraen recursos del público y se caracterizan por emitir préstamos, promover la colocación de préstamos y brindar asesoría financiera.Las microfinanzas, son protagonistas de la mayor inclusión financiera del Perú y su rol en avance de la calidad de vida de peruanos ha sido medular.

Caja Municipal de Ahorro y Crédito Huancayo S.A. (CMAC Huancayo o Caja Huancayo) participa de este mercado teniendo los siguientes resultados:

En la tabla 1 se puede tasar la evolución de saldos en colocaciones de la Caja Huancayo, la cual está creciendo, pero su ritmo de crecimiento ha disminuido del año 2017 al 2018 pasando de un 23% a un 20%.

Tabla 1.Evolución de saldos en colocaciones (2015-2018) Evolución de saldos en colocaciones (2015-2018)

Años 2015 2016 2017 2018

Saldos en Millones de S/. 1.970 2.555 3.151 3.771

Crec. Anual En Millones de S/. 379 585 596 620

En Porcentajes 24% 30% 23% 20%

Fuente: Informe de Gestión 2018 de Caja Huancayo.

En la tabla 2 se puede apreciar el avance de clientes de la Caja Huancayo la cual está creciendo, pero su ritmo de crecimiento ha disminuido del año 2017 al 2018 pasando del 17% al 15%.

Tabla 2.Evolución de clientes (2015-2018) Evolución de clientes (2015-2018)

Años 2015 2016 2017 2018

Número de Clientes 216,162 265,102 311,078 357,503 Crecimiento Anual (N°) 30,587 48,940 45,976 46,425

En Porcentajes 16% 23% 17% 15%

Fuente: Informe de Gestión 2018 de Caja Huancayo.

En la tabla 3 se puede tasar el avance del saldo de cartera atrasada – ratio de mora de la Caja Huancayo la cual se ha incrementado pasando de un 3.38% a un 3.52%

en el año 2017-2018.

Tabla 3.Evolución de saldo de cartera atrasada-ratio de mora (2015-2018) Evolución de saldo de cartera atrasada-ratio de mora (2015-2018)

Años 2015 2016 2017 2018

Cartera Atrasada en Mill. De S/. 64 79 107 133

Crecimiento Anual de la Cart. Atrasada en Mill. De S/. 11 16 27 26

En Porcentajes 3,24% 3,11% 3,38% 3,52%

Fuente: Informe de Gestión 2018 de Caja Huancayo.

En la tabla 4 se ejempla el avance de las metas al cierre del año 2017 según zonas de distribución de la Caja Huancayo (véase el anexo 5) en cuanto a colocaciones, clientes/colocaciones, mora, depósitos, clientes/depósitos:

Tabla 4.Avance de las metas 2017 según zonas Avance de las metas 2017 según zonas

COLOCACIONES CLIENTES

MORA DEPOSITOS CLIENTES

COLOCACIONES DEPOSITOS

INSTITUCIONAL

Real 3.151.278.959 311.078 3,38% 2.699.527.434 605.138 Programado 3.242.879.681 336.947 3,40% 2.689.685.119 565.179 Diferencia -91.600.722 -25.869 -0,02 9.842.315 39.959

ZONA I

Real 908.533.883 74.102 2,35% 804.076.555 185.492 Programado 921.763.000 75.451 2,84% 799.617.641 178.073 Diferencia -13.229.117 -1.349 -0,49 4.458.914 7.419 ZONA II

Real 428.873.275 42.505 4,30% 197.446.997 87.782 Programado 434.864.797 46.089 5,17% 197.707.785 83.630 Diferencia -5.991.522 -3.584 -0,87 -260.788 4.152 ZONA III

Real 324.604.183 31.603 3,91% 130.252.324 61.492 Programado 342.500.871 35.360 4,03% 126.574.699 58.744 Diferencia -17.896.688 -3.757 -0,12 3.677.625 2.748

ZONA IV

Real 333.040.537 32.531 3,59% 136.021.417 58.744 Programado 362.655.584 35.519 3,22% 137.758.523 55.084 Diferencia -29.615.047 -2.988 0,37% -1.737.106 3.476 ZONA V

Real 264.351.080 26.098 3,84% 360.913.310 69.560 Programado 287.889.366 28.932 3,38% 359.672.307 65.326 Diferencia -23.538.286 2.834 0,46% 1.241.002 3.935 ZONA VI

Real 227.250.492 20.666 4,23% 734.682.378 63.030 Programado 244.170.298 26.250 3,58% 732.568.383 58.758 Diferencia -16.919.806 -5.584 0,65 2.113.995 4.272 ZONA VII

Real 231.308.231 28.693 3,01% 45.340.111 19.248 Programado 233.405.383 31.759 1,33% 48.405.031 13.814 Diferencia -2.097.152 -3.066 1,68% -3.064.920 5.434 ZONA VIII

Real 201.780.904 23.833 4,40% 162.352.931 40.563 Programado 210.394.179 25.636 3,71% 161.632.391 35.434 Diferencia -8.613.275 -1.803 0,69% 720.540 5.129 ZONA IX

Real 166.500.892 20.921 3,75% 95.973.415 32.368 Programado 180.744.732 25.913 3,68% 96.155.987 28.613 Diferencia -14.243.840 -4.992 0,07% -182.572 3.755 ZONA X

Real 65.035.482 10.266 0,52% 17.173.569 8.216

Programado 24.491.472 6.258 0,34% 10.408.058 3.011 Diferencia 40.544.010 4.008 0,18% 6.765.511 5.205 Fuente: Informe de Gestión 2018 de Caja Huancayo.

Se observa que a nivel institucional la Caja Huancayo no ha logrado llegar a lo programado, y lo mismo sucede en la Zona I (lugar de estudio), con lo cual se puede deducir que no se ha trabajado al 100% y los colaboradores (asesores de negocios) no han logrado llegar a sus metas (ha disminuido su rendimiento laboral) específicamente los colaboradores involucrados con la Gerencia de Negocios.

Caja Huancayo ha venido realizando negocios en el mercado de las microfinanzas y ha estado haciendo negocios mediante el uso de tecnología crediticia, que no es eficiente para lograr resultados institucionales.

De acuerdo al reporte que cada fin de mes Caja Huancayo informa sobre los hechos en los que incurren los asesores de negocios, las normas y procedimientos transgredidos y acciones disciplinarias adoptadas se tuvo lo siguiente:

Tabla 5. Transgresiones de normas y procedimientos de asesores de negocios 2017 Transgresiones de normas y procedimientos de asesores de negocios 2017

Fuente: Informe de Gestión 2018 de Caja Huancayo.

Se puede observar en la tabla 5 que más del 60% de las acciones disciplinarias adoptadas por CMAC Huancayo S.A., corresponden a incumplimiento de los procedimientos, políticas, normativas y reglamentos dados.

Se hizo una encuesta piloto a 10 asesores de negocios de categoría Senior de la Zona Centro, donde se indica las deficiencias que tiene la tecnología crediticia aplicada en Caja Huancayo, de acuerdo a su percepción.

Tabla 6.Encuesta piloto sobre tecnología crediticia percepción de asesores de negocio Encuesta piloto sobre tecnología crediticia percepción de asesores de negocio

Políticas

crediticias Procedimientos Estructura

Orgánica Controles Información Tecnología informática

Son muy restrictivas

Muchos cambios

Campañas no se ajustan

No se utiliza el crediscoring.

No se clasifica y perfila a clientes

Mejorar los productos

Muchas excepciones

Metas de acuerdo a carga

laboral/cartera que se maneja.

Mejorar los procesos de otorgamiento

Deben ser menos engorrosos.

Reducir tiempos

No hay

departamentos especializados.

Calidad de trabajo de cada departamento.

Tareas reducidas

Mas

especialización .

Más apoyo de las otras áreas

Conocimiento de procesos.

Controlar durante todo el proceso.

No existe sistematización de los controles.

Seguimiento de supervisores

Capacitación de todas las áreas

Manejo de procedimientos.

Mejorar la base de datos

Sistema muy lento

Sistematización de

procedimientos.

Mejora de procesos.

Fuente: Elaboración propia.

Además de ello se analizó el rendimiento laboral de los Asesores de Negocios Senior de la Zona Centro (véase el anexo 4). En la figura 1 se observa que un 52% de los asesores de negocio senior tiene un rendimiento laboral regular mientras que un 48%

tiene un rendimiento laboral bueno.

Figura 1. Rendimiento laboral de los asesores de negocio senior Zona Centro.

BUENO REGULAR 48%

52%

BUENO REGULAR

Fuente: Elaboración propia tomado del Informe de Gestión 2018 de Caja Huancayo.

Con el propósito de tener un Rendimiento Laboral bueno dentro de las instituciones microfinancieras basado en el logro de resultados, será importante tener en cuenta la idea de que la tecnología crediticia que se aplica el cual es un factor determinante para dicho propósito en la CMAC Huancayo Zona Centro.

1.2. Formulación del problema 1.2.1. Problema general

La siguiente tesis parte del siguiente problema:

¿Cómo se relaciona la tecnología crediticia y el rendimiento laboral de los asesores de negocios senior en la entidad microfinanciera CMAC Huancayo S.A. – Zona Centro 2018?

1.2.2. Problemas específicos

a. ¿Cómo se relaciona las políticas crediticias y el rendimiento laboral de los asesores de negocios senior en la entidad microfinanciera CMAC Huancayo S.A. – Zona Centro 2018?

b. ¿Cómo se relacionan los procedimientos y el rendimiento laboral de los asesores de negocios senior en la entidad microfinanciera CMAC Huancayo S.A. – Zona Centro 2018?

c. ¿Cómo se relaciona la estructura orgánica y el rendimiento laboral de los asesores de negocios senior en la entidad microfinanciera CMAC Huancayo S.A. – Zona Centro 2018?

d. ¿Cómo se relacionan los controles y el rendimiento laboral de los asesores de negocios senior en la entidad microfinanciera CMAC Huancayo S.A. – Zona Centro 2018?

e. ¿Cómo se relaciona la información y el rendimiento laboral de los asesores de negocios senior en la entidad microfinanciera CMAC Huancayo S.A. – Zona Centro 2018?

f. ¿Cómo se relaciona la tecnología informática y el rendimiento laboral de los asesores de negocios senior en la entidad microfinanciera CMAC Huancayo S.A. – Zona Centro 2018?

1.3. Objetivos de la investigación 1.3.1. Objetivo general

El objetivo central de la presente investigación apunta a lo siguiente:

Determinar la relación que existe entre la tecnología crediticia y el rendimiento laboral de los asesores de negocios senior en la entidad microfinanciera CMAC Huancayo S.A. – Zona Centro 2018.

1.3.2. Objetivos específicos

a. Determinar la relación que existe entre las políticas crediticias y el rendimiento laboral de los asesores de negocios senior en la entidad microfinanciera CMAC Huancayo S.A. – Zona Centro 2018.

b. Determinar la relación que existe entre los procedimientos y el rendimiento laboral de los asesores de negocios senior en la entidad microfinanciera CMAC Huancayo S.A. – Zona Centro 2018.

c. Determinar la relación que existe entre la estructura orgánica y el rendimiento laboral de los asesores de negocios senior en la entidad microfinanciera CMAC Huancayo S.A. – Zona Centro 2018.

d. Determinar la relación que existe entre los controles y el rendimiento laboral de los asesores de negocios senior en la entidad microfinanciera CMAC Huancayo S.A. – Zona Centro 2018.

e. Determinar la relación que existe entre la información y el rendimiento laboral de los asesores de negocios senior en la entidad microfinanciera CMAC Huancayo S.A. – Zona Centro 2018.

f. Determinar la relación que existe entre la tecnología informática y el rendimiento laboral de los asesores de negocios senior en la entidad microfinanciera CMAC Huancayo S.A. – Zona Centro 2018.

1.4. Justificación de la investigación 1.4.1. Justificación teórica

En la siguiente tesis, se explica por la utilidad científica aportada para las futuras investigaciones en temas de tecnología crediticia y rendimiento laboral dentro del sector microfinanciero; en consecuencia, los resultados teóricos y procesos metodológicos desarrollados en la presente investigación servirán como modelo teórico en la doctrina de la administración financiera.

1.4.2. Justificación práctica

La tesis se justifica a partir de un punto de vista práctico, ya que los resultados vertidos en la presente, servirá a la CMAC Huancayo como modelo que sustente la acción gerencial para que pueda actuar en temas de la problemática de tecnología crediticia y rendimiento laboral, a fin de que pueda hacerse más competitiva en el mercado.

1.4.3. Justificación metodológica

El contenido procedimental de la tesis sirve desde la metodología, como modelo metódico de desarrollo de tesis para quienes investigan respecto a las tecnologías crediticias y la relación que existe con el rendimiento laboral de los asesores de negocios.

1.4.4. Justificación social

La investigación es de gran utilidad para todas las instituciones del sector micro financiero, para así poder tomar medidas y políticas crediticias acertadas, en conjunto para lograr no sólo una rentabilidad adecuada, sino renovar la atención adecuada y asesoramiento al cliente mejorando el nivel de satisfacción y por ende la mejora de la economía del país.

1.5. Importancia de la investigación

La Caja Municipal de Ahorro y Crédito Huancayo S.A. - Zona Centro, frecuentemente implementa sus servicios de créditos a razón de brindar satisfacción a sus clientes, en efecto, se considera de suma importancia saber la relación existente de la tecnología crediticia y la productividad de los funcionarios de negocios; éste es el argumento que le otorga la trascendencia e importancia al estudio, toda vez que le hace necesaria e importante realizar un trabajo de investigación lo cual contribuirá a plantear políticas adecuadas dentro de la institución.

1.6. Alcances de la investigación

Según Hernández, Fernández y Baptista (2014). Definen que una investigación obtendrá el resultado a partir de ella y estipula el método que se llevará a cabo para obtener resultados, por la cual se necesita identificar alcances antes de empezar a realizar una investigación. De ello se deduce, que la presente investigación propende un alcance

correlacional que identificará la concordancia y sinergia funcional entre las variables tecnología crediticia y rendimiento laboral, el que tiene un alcance directo a la CMAC Huancayo específicamente en la Zona Centro.

1.7. Limitaciones de la investigación

Por las características de la información, como limitación de este estudio, por reservas, prohibiciones legales e institucionales, la información está sujeta a restricciones de confidencialidad y acceso que la CMAC Huancayo S.A. Zona Centro preserva como política de trabajo y relación con sus clientes, la cual afecta directa e indirectamente a los resultados de la presente tesis.

1.8. Delimitación de la investigación 1.8.1. Delimitación temporal

El periodo del análisis de la tesis se tomó esencialmente de los reportes brindados del periodo 2017-2018.

1.8.2. Delimitación espacial

La investigación fue dada en las provincias de Huancayo, Concepción y Jauja (CMAC Huancayo S.A. Zona Centro), ya que se tuvo acceso a la información y se encuentra la población con quienes se realizó el estudio. En el anexo 5 se muestra la distribución de zonas de la CMAC Huancayo.

1.8.3. Delimitación conceptual

La presente tesis se delimita conceptualmente por las variables de estudio que son: tecnología crediticia y rendimiento laboral.

1.9. Formulación de la hipótesis 1.9.1. Hipótesis general

La hipótesis formulada como el norte de la investigación, es planteada de la siguiente manera:

La tecnología crediticia se relaciona significativamente con el rendimiento laboral de los asesores de negocios senior en la entidad microfinanciera CMAC Huancayo S.A. – Zona Centro 2018.

1.9.2. Hipótesis específicas

a. Las políticas crediticias se relacionan significativamente con el rendimiento laboral de los asesores de negocios senior en la entidad microfinanciera CMAC Huancayo S.A. – Zona Centro 2018.

b. Los procedimientos se relacionan significativamente con el rendimiento laboral de los asesores de negocios senior en la entidad microfinanciera CMAC Huancayo S.A. – Zona Centro 2018.

c. La estructura orgánica se relaciona significativamente con el rendimiento laboral de los asesores de negocios senior en la entidad microfinanciera CMAC Huancayo S.A. – Zona Centro 2018.

d. Los controles se relacionan significativamente con el rendimiento laboral de los asesores de negocios senior en la entidad microfinanciera CMAC Huancayo S.A. – Zona Centro 2018.

e. La información se relaciona significativamente con el rendimiento laboral de los asesores de negocios senior en la entidad microfinanciera CMAC Huancayo S.A. – Zona Centro 2018.

f. La tecnología informática se relaciona significativamente con el rendimiento laboral de los asesores de negocios senior en la entidad microfinanciera CMAC Huancayo S.A. – Zona Centro 2018.

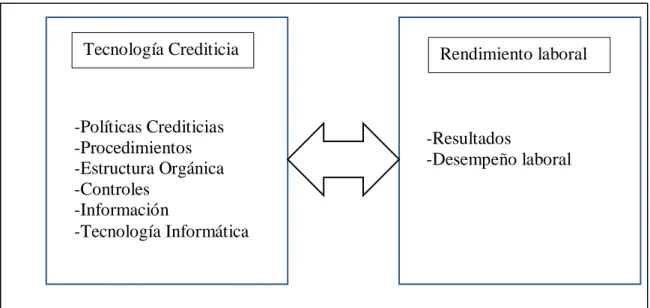

1.9.3. Identificación y clasificación de variables -Variable de estudio 1: Tecnología crediticia -Variable de estudio 2: Rendimiento laboral 1.9.4. Operacionalización de las variables

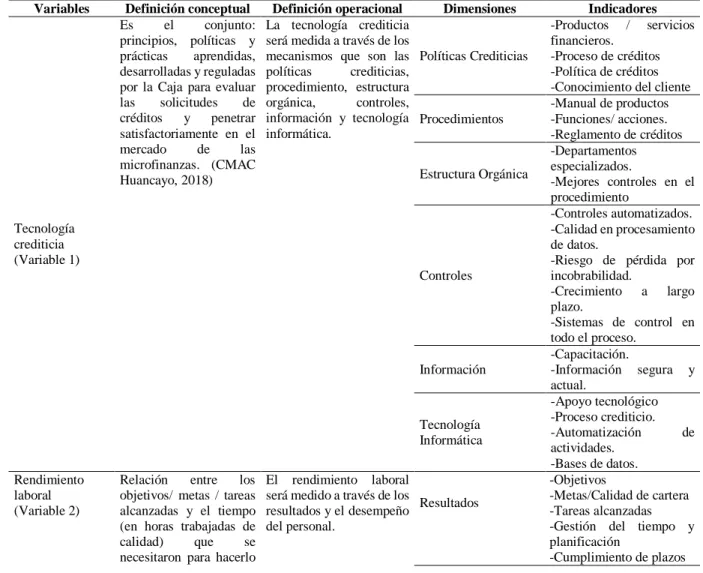

En la tabla 7 se muestra la operacionalización de las variables de estudio.

Tabla 7.Matriz de Operacionalización de variables Matriz de Operacionalización de variables

Variables Definición conceptual Definición operacional Dimensiones Indicadores

Tecnología

crediticia (Variable 1)

Es el conjunto:

principios, políticas y prácticas aprendidas, desarrolladas y reguladas por la Caja para evaluar las solicitudes de créditos y penetrar satisfactoriamente en el mercado de las microfinanzas. (CMAC Huancayo, 2018)

La tecnología crediticia será medida a través de los mecanismos que son las políticas crediticias, procedimiento, estructura orgánica, controles, información y tecnología informática.

Políticas Crediticias

-Productos / servicios financieros.

-Proceso de créditos -Política de créditos -Conocimiento del cliente Procedimientos

-Manual de productos -Funciones/ acciones.

-Reglamento de créditos

Estructura Orgánica

-Departamentos especializados.

-Mejores controles en el procedimiento

Controles

-Controles automatizados.

-Calidad en procesamiento de datos.

-Riesgo de pérdida por incobrabilidad.

-Crecimiento a largo plazo.

-Sistemas de control en todo el proceso.

Información

-Capacitación.

-Información segura y actual.

Tecnología Informática

-Apoyo tecnológico -Proceso crediticio.

-Automatización de actividades.

-Bases de datos.

Rendimiento laboral (Variable 2)

Relación entre los objetivos/ metas / tareas alcanzadas y el tiempo (en horas trabajadas de calidad) que se necesitaron para hacerlo

El rendimiento laboral será medido a través de los resultados y el desempeño del personal.

Resultados

-Objetivos

-Metas/Calidad de cartera -Tareas alcanzadas -Gestión del tiempo y planificación

-Cumplimiento de plazos

realidad; sabiendo que lo más importante son las personas; ya que son los ejecutores de funciones de un cargo o trabajo (Linkedin, 2013).

-Sanciones y suspensiones por incumplimiento.

-Tiempo en descargos de observaciones.

-Número de

capacitaciones por mes.

Desempeño del personal

-Adaptación al cambio -Actitudes del trabajador -Capacidad de análisis -Promoción

-Evaluación (Visita in situ).

-Seguimiento y

acompañamiento

-Importancia de las áreas de apoyo.

Fuente: Elaboración propia.

CAPÍTULO II: DESARROLLO DEL MARCO TEÓRICO DE LA INVESTIGACIÓN

2.1. Antecedentes de la investigación 2.1.1. Antecedentes a nivel internacional

Para la realización del presente trabajo de investigación, se han encontrado los siguientes estudios a nivel internacional:

Massaro (2015) en su tesis titulada: “¿Cómo definen el aporte de la gestión del desempeño a la rentabilidad del negocio, empresas de tecnología en Colombia?”, el cual tuvo como objetivo: la definición lógica que nace a la importancia que se otorga a la gestión del desempeño desde la conceptualización de los gerentes IT. Se extraen las siguientes conclusiones: Al definir el éxito de la transacción, la empresa debe tener en cuenta que el alcance de las funciones se basa en el grado de cumplimiento de las metas relacionadas con los indicadores de facturación.

Ramos (2014) en su tesis titulada “Las Tecnologías Crediticias con efectos financieros sobre la mora en el Mercado Microcrediticio Boliviano”, el cual planteó el siguiente problema: ¿Cuál es el impacto financiero de la tecnología crediticia en la

morosidad de las instituciones microfinancieras en el mercado microfinanciero boliviano? El propósito es determinar el impacto financiero de la tecnología crediticia sobre los incumplimientos de las instituciones microfinancieras en el mercado microfinanciero boliviano. Se plantea la hipótesis: “La tecnología crediticia busca tener un impacto financiero positivo y negativo en el incumplimiento de las instituciones microfinancieras en el mercado microfinanciero de Bolivia. La conclusión es que las tecnologías implementadas tienden a ser desactualizadas y similares a las microfinancieras porque son riesgosas.

Lampa (2016), en su tesis titulada “Las Tecnologías Crediticias en el mercado de Microcréditos del Sistema Financiero Boliviano 1998-2014”. Dónde surge el problema: La contribución de la tecnología crediticia en el mercado de las microfinanzas es insuficiente. Objetivo: Determinar la contribución insuficiente de la tecnología crediticia en el mercado de las microfinanzas. Hipótesis: El comportamiento de las microfinanzas no es sensible a la aplicación de tecnología crediticia en el mercado de las microfinanzas. La conclusión es que la evidencia obtenida muestra que existe una relación directa e importante (motivación y desempeño laboral.

2.1.2. Antecedentes a nivel nacional

Para la realización del presente trabajo de investigación, se han encontrado los siguientes estudios a nivel nacional:

Surichaqui (2012) en su tesis “La Motivación y su Relación con el Desempeño Laboral de los Analistas de Crédito durante el periodo 2011-2012” (Caso Financiera Crear- Lima Norte 1). Donde se plantea como problema: ¿Cuál es la relación entre la motivación de los analistas de crédito y el desempeño laboral (creación de caso financiero-Lima Norte 1)? Para ello, es necesario investigar, identificar y estudiar una muestra de 94 analistas de crédito. Se exponen diferentes teorías motivacionales. La

investigación se realizó a través de un diseño no experimental; una investigación relacionada se realizó mediante un diseño transversal, con el propósito de determinar la relación entre la motivación y el desempeño laboral. Hipótesis: la motivación tiene un impacto importante en el desempeño laboral. La conclusión es que los resultados obtenidos indican la existencia de una relación directa y significativa entre la motivación y el desempeño laboral.

Choque (2016) en su tesis “Evaluación de la Gestión del Proceso de Créditos en la Oficina Especial Acora de la Caja de Ahorro y Crédito los Andes Puno 2015”. Donde el objetivo era tasar la gestión del sistema de créditos y el impacto que tiene en la administración de la calidad de cartera crediticia en la Oficina Especial de Acora.

Llegando a la conclusión: En el proceso de crédito cuantitativo, si es difícil preparar e interpretar los comprobantes financieros, el 73% de las personas tiene dificultades para preparar los pasivos, el 46% de las cuentas de resultados y el 45% de las personas en ocasiones tienen dificultades para interpretar el flujo de caja. También hay un 64% de personas que en ocasiones tienen dificultades para identificar indicadores financieros.

Son datos que reflejan una falta de conocimiento técnico. Incluso si tienes un sistema avanzado, hay un vacío, porque alguien está interpretando los datos, y alguien está interpretando los datos. Los datos afectarán el límite de crédito.

Muñoz (1999) en su artículo científico “Calidad de cartera del sistema bancario y el ciclo económico: Una aproximación econométrica para el caso peruano”. El autor del artículo financiero, llega a la siguiente conclusión: el grado de solvencia de los bancos, donde se miden por una variable de calidad de cartera, está terminantemente definido por principios bancarios individuales así como por condiciones microeconómicas (política de colocaciones agresivas, expansión crediticia, incrementos importantes en las tasas de colocaciones, reducciones en los niveles de exigencias a los

solicitantes, etc.) y por situaciones sistema bancario, básicamente determinado por el mercado de créditos.

Cantuta (2013) en su tesis titulada “Procedimiento de otorgamiento de créditos y satisfacción de clientes en la Caja Municipal de Ahorro y Crédito Cusco, agencia Puno Bellavista, periodo 2012”, llega a las siguientes conclusiones: El mal manejo del otorgamiento de créditos, en las que indica que las etapas del procedimiento son deficientes. Así mismo, se puede contrarrestar que existe bajas deficiencias del procedimiento al momento de dar préstamos de dinero.

Antecedentes a nivel local

Para la realización del presente trabajo de investigación, se han encontrado los siguientes estudios a nivel local:

Pantoja (2006), en su tesis titulada “Reducción del riesgo crediticio en la Caja Municipal de Huancayo mediante la aplicación de un modelo de credit rating: 2002 – 2006”. Luego de haber realizado la búsqueda en las bibliotecas de la Universidad nacional del Centro del Perú y la Universidad peruana Los Andes, podemos manifestar que no hemos hallado tesis similar a la presente. El objetivo es plantear los aspectos básicos y fundamentales para comprender adecuadamente el estudio. El estudio sustenta la idea que el Credit Rating es una herramienta de tecnología crediticia, que puede ser aplicado en la Caja Municipal y permitirá la reducción del riesgo crediticio mediante la reducción del saldo de cartera de alto riesgo, así como el incremento de la productividad medía y marginal por analista de crédito, mediante la implementación y asignación de procedimientos de control y evaluación crediticia estandarizados y probabilidades de incumplimiento futuro para las propuestas crediticias. Todo ello permitirá la adecuación de políticas crediticias ex ante del otorgamiento crediticio. Concluyendo: La renovación de la actual tecnología crediticia o procedimiento de evaluación de riesgos crediticios

en la Caja Municipal, supone una mejora para el mediano plazo de indicadores como productividad media y marginal por analista de créditos, una reducción del riesgo crediticio medido por indicadores como la Cartera de Alto Riesgo, Cartera Atrasada o Cartera Pesada. La vigencia de la actual tecnología crediticia ha supuesto, ante el incremento de la competencia, mayor número de clientes, mayor volumen de operaciones, etc.; pero, que indicadores básicos de calidad crediticia se deterioren, cartera vencida, cartera de alto riesgo y cartera pesada. Se resalta que lo anterior señalado ha traído consigo el incremento del nivel de riesgo institucional, ya que al cierre del 30.06.06 las clasificaciones de riesgo asignadas a la Caja Municipal se han reducido desde B hasta B menos.

Cerrón (2009), en su tesis titulada “Influencia del desempeño laboral del personal del servicio de atención al público en el cumplimiento de los objetivos estratégicos del Banco de la Nación: Sucursal B Huancayo”. Cuyo fin fue determinar la influencia del desempeño laboral en el cumplimiento de los objetivos estratégicos del Banco de la Nación: Sucursal B Huancayo. El autor llegó a la conclusión que la productividad influye significativamente en el cumplimiento de las metas del Banco de la Nación: Sucursal B Huancayo debido a que se observó que los trabajadores del Banco de la Nación es regular con tendencia a excelente y existe un alto grado de cumplimiento de las metas estratégicas. El desempeño laboral de los colaboradores del Banco de la Nación es regular con tendencia a excelente donde interviene significativamente en la normal calidad de servicio del Banco de la Nación: Sucursal B Huancayo.

2.2. Marco epistemológico

La presente investigación por el manejo de datos cuantitativos y cualitativos, y el contexto social investigado adopta la concepción del neo positivismo, para la

analítico - sintético, inductivo – deductivo, objetiva, particularista y orientada a los resultados para explicar un fenómeno social “la tecnología crediticia y el rendimiento laboral de los asesores de negocios senior en la entidad Microfinanciera CMAC Huancayo S.A. – Zona Centro”. Conforme al neo positivismo, el proceso del estudio y de prueba se realiza por verificación empírica; para cuyo cometido se desarrolla dentro de la presente investigación la tarea de verificación y comprobación por medio de estudios muéstrales representativos, se definió una población de estudio dentro de un ámbito y de ello se determinó una muestra representativa, sobre esta se aplica los test de escalas para medir el comportamiento de las variables a través de opciones objetivas utilizando instrumentos sometidos a pruebas de validación y confiabilidad según el protocolo de rigurosidad científica. En este proceso utiliza las técnicas estadísticas en el análisis de datos para generar los resultados consistentes.

2.3. Bases teórico - científicos

2.3.1. Caja Municipal de Ahorro y Crédito Huancayo S.A.

A. Antecedentes.

“La CMAC Huancayo S.A., se constituyó al amparo del Decreto Ley 23039, del 14 de mayo de 1,980, el cual autorizó la creación de Cajas Municipales de Ahorro y Crédito de los Concejos Provinciales al interior del país. Actualmente es una entidad, con autonomía administrativa, económica y financiera, regulada por el Banco Central de Reserva del Perú (BCRP), controlada y supervisada por la Superintendencia de Banca y Seguros (SBS) y Contraloría General de la República”.

Las operaciones están normadas por el D.S. 157-90-EF, del 28 de mayo de 1,990, el cual tiene fuerza de ley, y por la Ley 26702 “Ley General del Sistema Financiero y del Sistema de Seguros y Orgánica de la SBS”, del 09 de diciembre de 1996, en la que

“se establecen los requisitos, derechos, obligaciones, garantías, restricciones y demás

condiciones de funcionamiento a que se sujetan las empresas que operan en el sistema financiero”.

B. Direccionamiento estratégico.

Visión: "Mantener una relación a largo plazo con nuestros clientes, impulsando la inclusión financiera a nivel nacional e internacional”.

Misión: "Sumamos al crecimiento de nuestros clientes, satisfaciendo sus necesidades financieras de manera integral”.

Propuesta de Valor:

Amable: Con actitud cordial, brindándole la confianza e importancia necesaria, buscando la satisfacción y retención del cliente.

Ágil: Valorando el tiempo de cliente, ofreciendo un servicio rápido, buscando la simplificación de requisitos y gestionando los riesgos con responsabilidad.

Cercano: Con disposición de oficinas y canales alternativos, así como el asesoramiento antes, durante y después del desarrollo de sus operaciones financieras, oferta de productos y servicios customizados de acuerdo a cada segmento de mercado.

Oportuno: En el momento adecuado, con la reducción de tiempos en la atención y otorgamiento de créditos.

C. Organigrama.

Figura 2. Organigrama de la Caja Municipal de Ahorro y Crédito Huancayo S.A.

Fuente: Elaboración propia.

En el presente trabajo de investigación están involucrados:

Asesor de negocios:

El asesor de negocios es el responsable directo del otorgamiento de sus créditos, así como del cumplimiento estricto de lo dispuesto sobre la documentación e información según la reglamentación interna y externa para la evaluación, aprobación, desembolso y recuperación de créditos de su cartera crediticia.

Realizar el seguimiento del crédito en mora, con apoyo del asesor de negocios Responsable del Comité respectivo o administrador y el Dpto. de Contratos y Recuperaciones: para lo cual, debe seguir los lineamientos internos que se establezcan.

Administrador de agencia:

Realizar visitas inopinadas a clientes, con la finalidad de fiscalizar y tasar el trabajo de los funcionarios de negocios y del personal relacionado con la recuperación ce créditos y reducir el riesgo de fraude.

Supervisor de créditos:

Cumplir con las visitas inopinadas viendo el acatamiento de las políticas y normas relativas a créditos dando cuenta del resultado de las mismas, mediante el informe correspondiente a la Gerencia de Negocios.

Jefes de créditos y/o analista de gestión de créditos:

Monitorear y cumplir con los fines de concentración de riesgo de crédito. Así también monitorear y hacer cumplir los límites de excepciones. previo al desembolso del crédito.

Departamento de Contratos y Recuperaciones:

Realizar las acciones necesarias para la fiscalización del cumplimiento de las políticas y normas relativas a la recuperación de créditos, dando cuenta del resultado de las mismas, mediante el informe correspondiente a la Gerencia de Negocios.

Gerencia de Riesgos:

Administrar el riesgo crediticio, emitiendo su opinión para tal fin, orientado al cumplimiento de las políticas y normas relativas a créditos.

Controlar y fiscalizar el cumplimiento de los fines de concentración de riesgo de crédito.

Gerencia y/o Subgerencia do Negocios:

Resolver situaciones específicas no señaladas la presente Política y normas relativas a créditos, reportando oportunamente aquellas situaciones relevantes al Comité de Gerencia.

Custodiar por la consecución de la presente Política y normas- relativas a créditos, tomando las acciones correctivas.

Jefe de Negocios Regionales:

Su función es planificar, ejecutar, controlar y mejorar las acciones estratégicas en las Agencias a su cargo.

Auditor OCI:

Participan, colaboran y apoyan en el seguimiento y control del sistema interno de La Caja, ideando y estableciendo operaciones que condesciendan identificar el empleo correcto y oportuno de los recursos humanos, materiales y financieros.

Analista de cumplimiento:

Evaluar y analizar las operaciones inusuales teniendo en cuenta las señales de alerta identificadas: así como supervisar el cumplimiento y aplicación del sistema de prevención de los riesgos de LA/FT en las agencias.

Oficial de cumplimiento normativo.

Custodiar el correcto manejo de los documentos normativos internos y externos que sean de aplicación a la Caja. Asimismo, asumir el rol de coordinador de riesgos en el ámbito de su competencia.

Analista de Desarrollo de Sistemas (Tecnología de la Información)

Analizar, desarrollar, implementar y mantener los sistemas de información utilizados porte Caja, aplicando la metodología de desarrollo de sistemas estableada realizando test de pruebas y documentación correspondientes, contribuyendo de esta manera a la optimización y sistematización de tos procesos de la institución.

Jefe de Infraestructura Tecnológica

Planificar, organizar, dirigir, supervisar y mejorar la ejecución de las actividades de administración de redes, comunicaciones y otras respecto a infraestructura tecnológica.

Jefe de Marketing

Sus funciones son planificar, organizar, dirigir, controlar y mejorar todos los procesos y actividades relacionadas a estrategias de marketing estratégico, y tener un plan estratégico de marketing. El que lo ocupa es una persona de confianza

Asesor Legal:

Otorgar el asesoramiento jurídico legal a las Unidades Orgánicas y elaborar informes y opiniones legales cuando se requiera en coordinación con su jefe inmediato.

2.3.2. Marco teórico

2.3.2.1. Tecnología crediticia Definición de tecnología crediticia.

Alvarado et al. (2001) Afirmaron que la tecnología crediticia permite a los prestamistas estimar la capacidad y voluntad de pago de los posibles prestatarios.

Además de brindar incentivos para la cancelación de la deuda. La tecnología crediticia tiene tres procesos básicos, a saber: selección, que puede evaluar la capacidad de pago y la voluntad de los clientes de crédito, monitorear o verificar y recuperar el crédito. La tecnología crediticia tiene tres procesos básicos, a saber: selección, donde se la capacidad de pago y la voluntad de los clientes de crédito, monitorear o verificar y recuperar el crédito.

Estas tecnologías han traído resultados tanto para prestamistas como para prestatarios. Hay algunos eventos externos que afectan el resultado de la tecnología crediticia. Por ejemplo, la tasa de morosidad puede verse afectada por fenómenos políticos o naturales que afecten la capacidad de pago del prestatario y su disposición a pagar.

Venero (2004) afirma que la tecnología crediticia se refiere a la acumulación de acciones, procedimientos, principios, políticas y métodos crediticios para la realización de transacciones crediticias.

Toledo (2009) menciona que la tecnología de créditos son pasos de políticas aprendidas, y según va pasando el tiempo estas son desarrolladas por la institución, la cual su propósito es penetrar en el mercado financiero.

Del Pozo (2008) menciona que, en microfinanzas, la tecnología crediticia se basa en el capital humanitario tecnificado, donde los funcionarios de crédito, son personas que están generalmente encargados de que se lleve correctamente el ciclo del préstamo.

La tecnología crediticia es fundamentalmente una valoración estricta, por lo que se basa en una analogía financiera de largo plazo y su propósito es satisfacer las necesidades financieras entre el capital de trabajo y el activo fijo.

Para la presente investigación se tiene como soporte teórico a Homsi (2015), en su libro titulado: “Planteamientos Conceptuales en una Entidad de Intermediación Financiera” Capítulo 2 “Tecnología Crediticia”: Manifestando que existe muchas tecnologías crediticias, por lo que cada institución asume como intermediación financiera, así mismo, se registra una reducción del riesgo que se mide mediante la disminución de pérdidas por incobrabilidades.

Es así que para la Caja Municipal de Ahorro y Crédito Huancayo S.A. (CMAC Huancayo, 2018) en su política de créditos define a la tecnología crediticia como el conjunto de principios, políticas y habilidades cursadas, desarrolladas y reguladas por la Caja para evaluar las solicitudes de créditos y penetrar adecuadamente en el mercado de las microfinanzas.

Niveles de tecnología crediticia.

Venero (2004) mencionó que la tecnología crediticia tiene tres niveles y su rol depende de la secuencia lógica.

Selección: se refiere a la evaluación realizada por el prestamista para determinar la capacidad de pago y la voluntad de pago del solicitante de crédito.

Monitoreo o seguimiento: medidas adoptadas por los prestamistas para inducir a los prestatarios a no tomar medidas que aumenten el riesgo de reembolso del préstamo.

Recuperación: se refiere a las acciones o procedimientos realizados por el prestamista para lograr la recuperación del préstamo.

Principios de la tecnología crediticia.

Toledo (2009) señaló los siguientes principios de las tecnologías crediticias.

- Accesibilidad al crédito.

- Velocidad en el servicio.

- Desarrollo de los préstamos.

Tipos de tecnología crediticia.

Para la Gerencia de Estabilidad Financiera (2006) el mercado crediticio del Perú tiene dos tecnologías crediticias, a saber:

- La tradicional.

Aquí se utiliza información cualitativa y cuantitativa sobre posibles prestatarios o proyectos. Por lo general, esta información proviene de las centrales de crédito, pero también de información privada y del gobierno estatal.

Los bancos utilizan este tipo de tecnología para atender a empresas grandes y medianas y personas de ingresos medios / altos.

- La microfinanciera

En esta tecnología, el objetivo es enfrentar la asimetría de información entre la selección adversa y el riesgo moral mediante la generación de información local sobre prestatarios estrella como personas de bajos ingresos como micro y pequeñas empresas.

Por lo general, carecen de un buen historial crediticio.

La recopilación de información debe realizarse a través de oficiales de crédito, por visitas al negocio, solvencia y calidad de gestión, y algunos factores subjetivos relacionados con el prestatario (valores éticos, materiales de referencia, reputación, etc.).