UNIVERSIDAD NACIONAL DEL CENTRO DEL PERÚ Facultad de Ciencias de la Administración

Instituto Especializado de Investigación

Carrera Profesional de Administración de Empresas

,

Tesis

Código CTI : 0107 Instituciones Financieras

Código UNESCO : 5304.06 Dinero y operaciones Bancarias

Área de Investigación en la UNCP : 0200 0000

Línea de Investigación de la Facultad : Economía de la Empresa y Finanzas

Sub Línea de Investigación de la Facultad : Gestión, Promoción y Desarrollo Empresarial

Presentada Por:

Bach. IÑIGO TICLLACURI, Raúl

Bach. RODRIGUEZ AGUILAR, Erick Daniel

Para optar el título profesional de licenciado en Administración Huancayo -Perú

2022

“PLAN DE INBOUND MARKETING PARA INCREMENTAR LOS CRÉDITOS MYPE EN LA CAJA MUNICIPAL DE AHORRO Y CRÉDITO DE AREQUIPA EN HUANCAYO METROPOLITANO

- 2021”

ASESOR

Dr. Isac Fernando Espinoza Montes

DEDICATORIA

A Dios, porque nos ilumina nuestros días, a nuestra familia por apoyarnos día a día, por guiarnos en nuestra formación profesional y personal, para poder formarnos como personas de bien y lograr nuestros éxitos profesionales.

AGRADECIMIENTO

Agradecemos a nuestro asesor, familia y colaboradores de la entidad caja municipal de ahorro y crédito Arequipa S.A. que nos apoyaron en la realización de nuestro trabajo de investigación, como también en nuestro desarrollo profesional y personal.

RESUMEN

La investigación tuvo como tema: El plan de Inbound Marketing para incrementar los Créditos Mype en la Caja Municipal de Ahorro y Crédito de Arequipa S.A. en Huancayo Metropolitano 2021. El objetivo fue proponer un plan de Inbound Marketing para

incrementar los Créditos Mype en la Caja Municipal de Ahorro y Crédito de Arequipa S.A.

en Huancayo Metropolitano 2021. La metodología corresponde a un estudio aplicado, de nivel explicativo y diseño no experimental y de corte longitudinal. La muestra estuvo

compuesta por 72 colaboradores de la Caja Municipal de Ahorro y Crédito de Arequipa. Los resultados muestran que la mayoría de asesores de la Caja Municipal de Ahorro y Crédito de Arequipa S.A. en Huancayo Metropolitano, indicaron el bajo 75% (antes) y alto 50%

(después) . En relación a la pequeña empresa la mayoría de asesores indicaron que es el bajo 78% (antes) y alto 54% (después). Y para microempresas la mayoría de asesores indicaron bajo 75% (antes) y alto 57% (después). Se concluye que existe diferencia es significativa entre los créditos Mype en la Caja Municipal de Ahorro y Crédito de Arequipa S.A antes y después del plan Inbound; por lo tanto, el plan de Inbound Marketing incrementará los Créditos Mype en la Caja Municipal de Ahorro y Crédito de Arequipa S.A. en Huancayo Metropolitano 2021 (p=0.000<0.05).

Palabras clave: Plan Inbound Marketing, pequeña empresa, microempresa, créditos.

ABSTRACT

The research had as its theme: The Inbound Marketing plan to increase Mype Credits in the Caja Municipal de Ahorro y Credito de Arequipa S.A. in Huancayo Metropolitano 2021. The objective was to propose an Inbound Marketing plan to increase Mype Credits in the Caja Municipal de Ahorro y Crédito de Arequipa S.A. in Huancayo Metropolitano 2021.

The methodology corresponds to an applied study, with an explanatory level and a non- experimental and longitudinal design. The sample consisted of 72 employees of the Municipal Savings and Credit Bank of Arequipa. The results show that the majority of advisers of the Caja Municipal de Ahorro y Crédito de Arequipa S.A. in Huancayo

Metropolitano, they indicated low 75% (before) and high 50% (after) . In relation to small business, most advisors indicated that it is low 78% (before) and high 54% (after). And for microenterprises, the majority of advisors indicated low 75% (before) and high 57% (after). It is concluded that there is a significant difference between the Mype credits in the Caja

Municipal de Ahorro y Credito de Arequipa S.A before and after the Inbound plan; therefore, the Inbound Marketing plan will increase the MYPE Credits in the Municipal Savings and Credit Fund of Arequipa S.A. in Metropolitan Huancayo 2021 (p=0.000<0.05).

Keywords: Inbound Plan Marketing, small business, micro business, credits.

INDICE CONTENIDOS

Pág.

Contenido

DEDICATORIA ... iii

AGRADECIMIENTO ... iv

RESUMEN ... v

ABSTRACT ... vi

INDICE CONTENIDOS ... vii

ÍNDICE DE TABLAS ... xi

ÍNDICE DE FIGURAS ... xii

INTRODUCCIÓN ... xiv

CAPITULO I: PLANTEAMIENTO DEL ESTUDIO ... 15

1.1Fundamentación del problema de investigación ... 15

1.1.1.Fundamentación científica ... 15

1.1.2. Fundamentos empírica ... 17

1.2 Formulación del problema ... 19

1.2.1 Problema general ... 19

1.2.2 Problema específico... 19

1.3 Objetivo de la investigación ... 20

1.3.1 Objetivo general ... 20

1.3.2 Objetivos específicos ... 20

1.4 Justificación ... 20

1.4.1Justificación económica ... 20

1.4.2 Justificación social ... 20

1.4.3n Justificación metodológica ... 21

1.4.4 Justificación práctica ... 21

1.5 Importancia ... 22

1.6 Alcance ... 22

1.7 Limitaciones ... 23

1.7.1 Limitación bibliográfica ... 23

1.7.2. Limitación económica ... 23

1.8 Delimitación ... 23

1.8.1. Delimitación Geográfica ... 23

1.8.2. Delimitación Temporal ... 23

1.8.3. Delimitación conceptual ... 23

1.8.4. Delimitación Poblacional ... 24

1.9 Hipótesis ... 24

1.9.1 Hipótesis general ... 24

1.9.2 Hipótesis específicas ... 24

1.10 Identificación y clasificación de las variables ... 24

1.10.1 Variable Independiente: Inbound Marketing ... 24

1.10.1 Variable Dependiente: Créditos MYPE... 24

1.11 Operacionalización de variables ... 25

CAPITULO II: MARCO TEÓRICO DE LA INVESTIGACIÓN ... 26

2.1 Antecedentes de la investigación ... 26

2.1.1 Antecedentes internacionales ... 26

2.1.2 Antecedentes nacionales ... 28

2.2 Marco histórico ... 32

2.3 Marco legal ... 32

2.4 Bases teóricas y modelo teórico ... 32

2.4.1 Inbound Marketing ... 32

2.4.1.2. Fases del inbound marketing. ... 33

2.4.1.4. Estrategias del inbound marketing ... 37

2.4.1.5. Plan del inbound marketing ... 39

2.4.2. Créditos Mypes ... 42

2.4.2.1. Definiciones ... 42

2.2.4.6. Modelo teórico ... 48

2.5. Marco conceptual ... 48

CAPITULO III: METODOLOGÍA DE LA INVESTIGACIÓN ... 53

3.1 Métodos de Investigación ... 53

3.2 Estrategias Generales de Investigación ... 54

3.3 Tipo de Investigación ... 54

3.4 Nivel de investigación ... 54

3.5 Diseño de investigación ... 55

3.6 Estrategia para la contrastación de hipótesis ... 55

3.7 Población y muestra ... 56

3.7.1 Población ... 56

3.7.2 Muestra ... 56

3.7.3 Técnica de muestreo ... 56

3.8 Técnicas de recolección de datos ... 56

3.9 Instrumentos de recolección de datos ... 57

3.9.1 Diseño del instrumento ... 57

3.9.2 Validación del instrumento ... 57

3.9.3 Confiabilidad del instrumento ... 57

CAPITULO IV: TRABAJO DE CAMPO Y PROCESO DE CONTRASTE DE HIPÓTESIS ... 58

4.1 Análisis de la situación actual ... 58

4.1.1. Situación actual de la variable Créditos... 58

4.2 Propuesta de valor ... 73

4.2.1. Plan de Inbound Marketing ... 73

4.4 Contrastación de hipótesis ... 88

4.5 Discusión de los resultados ... 92

CONCLUSIONES ... 97

RECOMENDACIONES ... 99

REFERENCIA BIBLIOGRAFICA ... 100

ANEXOS ... 103

Anexo 1. Artículo científico ... 104

Anexo 1. Matriz de consistencia ... 117

Anexo 2. Matriz de operacionalización de variables ... 119

Anexo 3. Matriz de diseño de instrumento(s) ... 120

Anexo 4. Instrumentos de recolección de datos ... 121

Anexo 5: Prueba binomial y validación del instrumento ... 124

Anexo 6: Confiabilidad ... 128

Anexo 7. Matriz tripartita ... 129

Anexo 8: Compromiso de ética en la investigación ... 132

ÍNDICE DE TABLAS

Pág.

Tabla 1 Cartera bruta de Caja Municipal de Ahorro y Crédito de Arequipa S.A. en Huancayo Metropolitano ... 17 Tabla 2 Créditos totales de Caja Municipal de Ahorro y Crédito de Arequipa S.A. en Huancayo Metropolitano ... 18 Tabla 3 Número de clientes totales de Caja Municipal de Ahorro y Crédito de Arequipa S.A.

en Huancayo Metropolitano ... 19 Tabla 4. Baremo para datos ordinales ... 58 Tabla 5. Baremo para porcentajes ... 59 Tabla 6. Situación actual de la evolución del saldo de colocaciones en Pequeñas Empresas . 62 Tabla 7. Situación actual del Porcentaje de evolución del saldo de colocaciones a Pequeñas empresas. ... 63 Tabla 8. Situación actual de la evolución del del número de clientes en Pequeñas empresas. 64 Tabla 9. Situación actual del Porcentaje de la evolución del número de clientes en Pequeñas empresas. ... 65 Tabla 10. Situación actual de la evolución del saldo de colocaciones para microempresas ... 68 Tabla 11. Situación actual del Porcentaje de evolución del saldo de colocaciones en Microempresas. ... 69 Tabla 12. Situación actual de la evolución del del número de clientes en Microempresas .... 70 Tabla 13. Situación actual del Porcentaje de la evolución del número de clientes en Microempresas. ... 71

ÍNDICE DE FIGURAS

Pág.

Figura 1 Fases del Inbound Marketing ... 34

Figura 2 Ciclo del Cliente... 35

Figura 3 Fricción en las fases de rotación ... 36

Figura 4 Jerarquía funcional de una Gerencia General de una Entidad ... 45

Figura 5 Evaluación del Riesgo Crediticio de un solicitante ... 46

Figura 6 Modelo Teórico ... 48

Figura 7. Situación actual de la evolución de los créditos Mype ... 59

Figura 8. Situación actual porcentual de los créditos Mype ... 60

Figura 9. Evolución del saldo de colocaciones y número de clientes de pequeñas empresas . 60 Figura 10. Evolución porcentual del saldo de colocaciones y número de clientes de pequeñas empresas ... 61

Figura 11. Situación actual de la evolución del saldo de colocaciones en Pequeñas Empresas ... 62

Figura 12. Situación actual del Porcentaje de evolución del saldo de colocaciones a Pequeñas empresas. ... 63

Figura 13. Situación actual de la evolución del del número de clientes en Pequeñas empresas. ... 64

Figura 14. Situación actual del Porcentaje de la evolución del número de clientes en Pequeñas empresas. ... 66

Figura 15. Evolución del saldo de colocaciones y número de clientes para pequeñas empresas ... 67

Figura 16. Evolución porcentual del saldo de colocaciones y número de clientes de microempresas. ... 67

Figura 17. Situación actual de la evolución del saldo de colocaciones en Microempresas .... 68

Figura 18. Situación actual del Porcentaje de evolución del saldo de colocaciones en Microempresas. ... 69

Figura 19. Situación actual de la evolución del del número de clientes en Pequeñas empresas ... 70

Figura 20. Situación actual del Porcentaje de la evolución del número de clientes en Microempresas. ... 72

Figura 21. Evolución de los Créditos Mype ... 83

Figura 22. Evolución porcentual de los Créditos Mype ... 84 Figura 23. Evolución del saldo de colocaciones y número de clientes de pequeñas empresas.

... 85 Figura 24. Evolución porcentual del saldo de colocaciones y número de clientes de pequeñas empresas ... 86 Figura 25. Evolución del saldo de colocaciones y número de clientes de microempresas ... 87 Figura 26. Evolución porcentual del saldo de colocaciones y número de clientes de microempresas. ... 88

INTRODUCCIÓN

El otorgamiento de los Créditos MYPE en la Caja Municipal de Ahorro y Crédito de Arequipa S.A. en Huancayo Metropolitano ha ido variando, y en la agencia Chilca ha disminuido de S/. 37,730,785 millones de soles de setiembre de 2019 a S/. 35,954,831 millones de soles en julio de 2020. Algo similar ocurre en la agencia el Tambo, donde de S/.

33,716,531 millones de soles disminuye a S/. 32,112,561 millones de soles en julio 2020, y en total, de 116,844,307 disminuye a 114,433,730.

Por esta razón se propone el plan de Inbound Marketing para demostrar en qué

medida se podría incrementar los Créditos MYPE de la Caja Municipal de ahorro y crédito de Arequipa S.A.; así mismo con las estrategias del Inbound Marketing lograr un mayor impacto en la economía de Huancayo metropolitano y así impulsar el sector MYPE la cual

actualmente necesita mayor énfasis en el mercado para un mayor movimiento económico.

Para presentar esta investigación se ha estructurado en 04 capítulos. En el Capítulo I se plantea el problema de estudio, objetivos, justificación, delimitación, hipótesis y variables.

El Capítulo II trata sobre el Marco Teórico, antecedentes, bases teóricas, conceptos utilizado en el estudio. Capítulo III contiene la Metodología del estudio, métodos, tipo, nivel, diseño, población, técnicas, instrumento y procedimiento de cogida de datos. Y en el Capítulo V contiene las resultas del estudio tanto descriptivos por dimensiones y posteriormente se usó la estadística inferencial para comprobar las hipótesis. Secuencialmente se efectuó el análisis y discusión de resultas, luego se pusieron las conclusiones y recomendaciones.

Los Autores

CAPITULO I: PLANTEAMIENTO DEL ESTUDIO

1.1 Fundamentación del problema de investigación 1.1.1. Fundamentación científica

La competitividad empresarial en los últimos años es constante y cambiante lo cual hace que las empresas estén a la altura de la tecnología, según las notas del BCRP – 2020 mencionan que los créditos de micro y pequeñas empresas incrementaron debido a los créditos Reactiva Perú en el sector privado lo cual generó un mayor movimiento en el mercado nacional, según la síntesis de actividad económica de Junín – enero, del BCRP – 2021, muestra que en Junín hubo un incremento de 12% comparado al año pasado, el incremento interanual se debió a los montos otorgados por el programa Reactiva Perú de todas maneras, al mes previo la reducción se vio en menores colocaciones a empresas y créditos consumo lo cual se perdió capacidad de colocación y clientes respecto a créditos MYPE. De acuerdo a Lira (2009), el régimen financiero es el grupo ligado de mercaos donde se negocia el valor dinerario y con el activo financiero (acciones, bonos etc.), puesto que los fondos económicos se mueven desde los que ofertan a los que solicitan (demandantes),

mediante los bancos y cajas de ahorro y crédito. Como debe ser en este mercado actual que están enfocados en las MYPE.

Así mismo las Cajas y Cooperativas de ahorro y crédito aportan en gran medida a que las organizaciones se formalicen a través del otorgamiento de créditos financieros, cabe señalar que para captar clientes y poder otorgarles estos créditos lo hacen con campañas de Marketing tradicional la cual se fundamenta en la indagación de clientelas utilizando los medios de publicidad tradicionales como lo son la radio, televisión, periódico, etc; y que en muchas ocasiones generan un malestar en el cliente a la hora de querer brindarles un crédito así mismo conllevando a mayores gastos para las instituciones financieras; la caja Arequipa no es ajena o lo manifestado, es por ello que por medio de la metodología del Inbound Marketing o Marketing de atracción 2.0 basada en generar contenido de calidad para poder atraer, interactuar y deleitar a nuestros futuros clientes a través de los medios digitales; se busca optimizar las campañas de Marketing y así generar mayor captación de leads(clientes), lo que conllevaría al incremento de los créditos en la caja municipal de ahorro y créditos de Arequipa S.A. sede Huancayo.

En ese contexto, el inbound marketing, según Sordo (2021) menciona que es una táctica que se fundamenta en conquistar clientelas con comprendido útil, notable y añadiendo valor al comprador; es de esta manera que las clientelas del porvenir hallan tu organización empresarial mediante diferentes conductos como blogs, motores de indagación y mallas de carácter social.

El crédito desde el punto de vista de Lira (2009) Son cuatro tipos; como créditos comerciales que son está destinado a financiar la elaboración y mercantilización de bienes y servicios valorados en más de US$30.000 o su equivalente en moneda local. B. Los Micro Créditos Empresariales son créditos otorgados a personas físicas o jurídicas que cumplan con las siguientes dos características: Activos y pasivos de todo el sistema financiero, excluyendo

inmuebles, hasta $20.000 o su equivalente en moneda nacional, o por encima de $30.000 o su equivalente en moneda nacional. Estos incluyen los préstamos al consumo, que son ayudas financieras que se otorgan a las personas para satisfacer sus necesidades de bienes y servicios no relacionados con la actividad empresarial y, en última instancia, los préstamos

hipotecarios para la vivienda y subdividir.

1.1.2. Fundamentos empírica

Se puede observar que el otorgamiento de los Créditos MYPE en la Caja Municipal de Ahorro y Crédito de Arequipa S.A. en Huancayo Metropolitano ha ido variando, como se exhibe en las subsiguientes tablas:

En la agencia Chilca ha disminuido de S/. 37,730,785 millones de soles de setiembre de 2019 a S/. 35,954,831 millones de soles en julio de 2020. Algo similar ocurre en la agencia el Tambo, donde de S/. 33,716,531 millones de soles disminuye a S/. 32,112,561 millones de soles en julio 2020, y en total, de 116,844,307 disminuye a 114,433,730.

Tabla 1

Cartera bruta de Caja Municipal de Ahorro y Crédito de Arequipa S.A. en Huancayo Metropolitano

HUANCAYO

METROPOLITANO

CARTERA BRUTA

Set-19 Nov-19 Abr-20 May-20 Jul-20 CHILCA 37,730,785 36,391,782 35,942,463 35,812,718 35,954,831 CIUDAD

UNIVERSITARIA

6,724,070 7,261,587 7,770,844 7,762,389 7,742,311

HUANCAYO-EL TAMBO

33,716,531 33,513,243 32,953,940 32,765,550 32,112,561

REAL 38,672,921 39,095,369 39,293,202 39,079,457 38,624,027 TOTAL 116,844,307 116,261,981 115,960,449 115,420,114 114,433,730

Por otro lado, en lo que viene a ser los créditos otorgados en la agencia de Chilca se ve como ha disminuido de 4,157 créditos en setiembre de 2019 a 3,848 créditos en julio de 2020 lo mismo podemos apreciar en las agencias de Huancayo metropolitano tal y como se exhibe en la tabla 2.

Tabla 2

Créditos totales de Caja Municipal de Ahorro y Crédito de Arequipa S.A. en Huancayo Metropolitano

HUANCAYO METROPOLITANO

CREDITOS TOTALES

Set-19 Nov-19 Abr-20 May-20 Jul-20

CHILCA 4,157 4,007 3,980 3,912 3,848

CIUDAD

UNIVERSITARIA

1,591 1,612 1,662 1,606 1,550

HUANCAYO EL TAMBO

3,653 3,587 3,396 3,333 3,226

REAL 3,937 3,942 4,002 3,909 3,793

TOTAL 13,338 13,148 13,040 12,760 12,417

Analizando el número de clientes obtenidos en Huancayo Metropolitano ha disminuido; tal y como se aprecia en la agencia de Chilca que se ha pasado de 3,695 clientes en setiembre de 2019 a 3,311 clientes en julio de 2020, así mismo en Ciudad Universitaria se pasó de 1,496 clientes en setiembre de 2019 a 1,398 clientes en julio de 2020, en el Tambo paso de 3,334 clientes en setiembre de 2019 a 2,869 clientes en julio de 2020, por último en la agencia de Real paso de 3,570 clientes en setiembre de 2019 a 3,332 clientes en julio de 2020 como se muestra en la tabla 3:

Tabla 3

Número de clientes totales de Caja Municipal de Ahorro y Crédito de Arequipa S.A. en Huancayo Metropolitano

HUANCAYO

METROPOLITANO

CLIENTES TOTALES

Set-19 Nov-19 Abr-20 May-20 Jul-20

CHILCA 3,695 3,569 3,525 3,451 3,311

CIUDAD

UNIVERSITARIA 1,496 1,507 1,530 1,466 1,398

HUANCAYO EL

TAMBO 3,334 3,288 3,086 3,014 2,869

REAL 3,570 3,577 3,598 3,515 3,332

TOTAL 12,095 11,941 11,739 11,446 10,910

La variación de los créditos colocados en los meses respectivos según al año lo cual se ve la disminución de saldo en monto y clientes y el porcentaje colocado en créditos MYPE es del 60% de créditos lo cual nos permitirá con la investigación del Inbound Marketing lograr incrementar los créditos del segmento MYPE.

1.2 Formulación del problema 1.2.1 Problema general

¿En qué medida el plan de Inbound Marketing incrementará los Créditos MYPE en la Caja Municipal de Ahorro y Crédito de Arequipa S.A. en Huancayo Metropolitano 2021?

1.2.2 Problema específico

- ¿En qué medida el plan de Inbound Marketing incrementará los Créditos para pequeñas empresas en la Caja Municipal de Ahorro y Crédito de Arequipa S.A. en Huancayo Metropolitano 2021?

- ¿En qué medida el plan de Inbound Marketing incrementará los Créditos para microempresas en la Caja Municipal de Ahorro y Crédito de Arequipa S.A. en Huancayo Metropolitano 2021?

1.3 Objetivo de la investigación 1.3.1 Objetivo general

Proponer un plan de Inbound Marketing para incrementar los Créditos MYPE en la Caja Municipal de Ahorro y Crédito de Arequipa S.A. en Huancayo Metropolitano 2021.

1.3.2 Objetivos específicos

- Proponer un plan de Inbound Marketing para incrementar los Créditos para

pequeñas empresas en la Caja Municipal de Ahorro y Crédito de Arequipa S.A. en Huancayo Metropolitano 2021.

- Proponer un plan de Inbound Marketing para incrementar los Créditos para microempresas en la Caja Municipal de Ahorro y Crédito de Arequipa S.A. en Huancayo Metropolitano 2021.

1.4 Justificación

1.4.1 Justificación económica

Desde el punto de vista económico se propone un el plan de Inbound Marketing el cual permita demostrar en qué medida se podría incrementar los Créditos MYPE de la Caja Municipal de ahorro y crédito de Arequipa S.A.; así mismo con este plan se busca

incrementar el número de clientes y saldo de las colocaciones de los créditos del segmento de pequeñas empresas y microempresas de la Caja Municipal de ahorro y crédito de Arequipa S.A.

1.4.2 Justificación social

Desde la óptica social se propone el plan de Inbound Marketing el cual nos permita demostrar en qué medida se podría incrementar los Créditos MYPE de la Caja Municipal de ahorro y crédito de Arequipa S.A.; así mismo con las estrategias del Inbound Marketing lograr una mayor influencia en la economía de Huancayo metropolitano y así impulsar el

sector MYPE la cual actualmente necesita mayor énfasis en el mercado para un mayor movimiento económico en la ciudad.

1.4.3 Justificación metodológica

El estudio se fundamenta se justifica desde la óptica metodológica, pues si bien es cierto hay investigaciones básicas que relacionan o determinan la influencia entre las variables investigadas, pero son muy pocas sobre el Inbound Marketing el cual permita demostrar en qué medida se podría incrementar los Créditos MYPE de la Caja Municipal de ahorro y crédito de Arequipa, metodológicamente de la misma forma es factible la ejecución de la tesis ya que los tratadistas saben los elementos básicos o esenciales para efectuar un estudio de este nivel y consumar los objetivos trazados precedentemente para esto se tiene con el texto de Hernández, Fernández, y Baptista (2014) titulado “Metodología de la

investigación”, donde se describe el diseño más conveniente a utilizar para elaborar la tesis.

1.4.4 Justificación práctica

Las micro y pequeñas empresas (MYPES) ante este nuevo escenario sobre el impacto del COVID-19 más afectados. Las emergencias y las cuarentenas obligatorias han reducido significativamente la demanda de nuestros productos. Las medidas de confinamiento les impiden contar con la mano de obra necesaria para trabajar con normalidad, lo que genera graves inconvenientes dado que muchos de ellos están asociados a industrias manufactureras y de servicios. Caja Arequipa se encuentra en una posición ligeramente más sólida gracias a su equipo de administración bien informado, las relaciones con los clientes y el crecimiento de la participación de mercado en los últimos años. el proceso, las condiciones de

financiación, fidelización de clientes entre diferentes elementos; teniendo en cuenta estos detalles la organización a través del modelo del Inbound Marketing plantea obtener la mejor intervención de mercado en las microfinanzas, liderando experiencias de servicio al

consumidor en el sector microfinanciero, y lograr incrementar el número de clientes y saldo en colocaciones del portafolio del segmento MYPE de la Caja Municipal de Ahorro y Crédito de Arequipa S.A. en Huancayo Metropolitano.

1.5 Importancia

Desde el punto de vista conceptual, el actual estudio tiene como finalidad proponer el plan de Inbound Marketing el cual nos permita demostrar en qué medida se podría

incrementar los Créditos MYPE de la Caja Municipal de ahorro y crédito de Arequipa S.A.;

así mismo lograr incrementar la cifra de clientes y saldo de las distribuciones de los créditos del segmento de pequeñas empresas y microempresas de la Caja Municipal de ahorro y crédito de Arequipa S.A., y lograr las metas mensuales y anual de la misma, como también serviría como modelo para las futuras investigaciones y así mismo para las organizaciones que deseen tener.

1.6 Alcance

El presente estudio posee como finalidad proponer el plan de Inbound Marketing el cual nos permita demostrar en qué medida se podría incrementar los créditos MYPE de la Caja Municipal de ahorro y crédito de Arequipa S.A., así lograr un mayor rendimiento tanto de las partes internas de la caja, como son los analista de créditos, gerentes de agencia y jefes inmediatos la cual se pueda tener una mayor captación de clientes, mayor incremento de saldo en colocaciones de créditos MYPE que son el punto esencial de créditos otorgados por la caja y así seguir teniendo el liderazgo a nivel provincial y nacional.

1.7 Limitaciones

1.7.1 Limitación bibliográfica

La limitación bibliográfica encontrada para la presente investigación es que no hay autores de libros que hayan escrito sobre créditos y créditos en el Perú, y es fundamental contar con este tipo de información para el estudio de la variable Créditos de la Caja

Municipal de Ahorro y Crédito de Arequipa S.A. en la provincia de Huancayo Metropolitano.

1.7.2. Limitación económica

La fundamental limitante del estudio es la financiación, puesto que los autores no recibieron financiamiento de la caja, por ende, ha sido solventado por los autores de la presente investigación.

1.8 Delimitación

1.8.1. Delimitación Geográfica

La presente investigación se desarrolló en la Caja Municipal de Ahorro y Crédito de Arequipa S.A., ubicada en el distrito de Huancayo, provincia de Huancayo. Nuestra

delimitación espacial corresponde a Huancayo Metropolitano (Huancayo, El Tambo y Chilca).

1.8.2. Delimitación Temporal

El actual estudio se realizó de acuerdo a los hechos ocurridos desde el año 2020 al 2021, en las agencias de Chilca, Huancayo, El Tambo, Ciudad Universitaria.

1.8.3. Delimitación conceptual

La presente investigación se centra en los modelos presentados en las bases teóricas como los son el Inbound Marketing y los Créditos MYPE, así como las dimensiones de cada uno.

1.8.4. Delimitación Poblacional

El presente estudio está delimitado en la población de analistas de redito en las agencias de Chilca, Huancayo, El Tambo y Ciudad Universitaria.

1.9 Hipótesis

1.9.1 Hipótesis general

El plan de Inbound Marketing incrementará los Créditos MYPE en la Caja Municipal de Ahorro y Crédito de Arequipa S.A. en Huancayo Metropolitano 2021.

1.9.2 Hipótesis específicas

-El plan de Inbound Marketing incrementará significativamente los créditos para pequeñas empresas en la Caja Municipal de Ahorro y Crédito de Arequipa S.A. en Huancayo Metropolitano 2021.

-El plan de Inbound Marketing incrementará significativamente los créditos para microempresas en la Caja Municipal de Ahorro y Crédito de Arequipa S.A. en Huancayo Metropolitano 2021.

1.10 Identificación y clasificación de las variables 1.10.1 Variable Independiente: Inbound Marketing

Dimensiones:

– Fase atraer – Fase interactuar – Fase deleitar

1.10.1 Variable Dependiente: Créditos MYPE Dimensiones:

– Pequeñas empresas – Microempresas

1.11 Operacionalización de variables

VARIABLES DEFINICIÓN

CONCEPTUAL

DEFINICIÓN OPERACIONAL

DIMENSIONES INDICADORES ESCALA

DE MEDICIÓN Variable

Independiente Inbound Marketing

En términos de Sordo (2021) tenemos que el Inbound Marketing es una estrategia que se basa en atraer clientes con contenido útil, relevante y agregando valor en cada una de las etapas del recorrido del comprador.

Para presentar la propuestos Inbound Marketing se hará en sus tres fases: atraer, interactuar y deleitar

Fase atraer Variable no sujeta a medición por ser la propuesta

Fase interactuar Fase deleitar

Variable Dependiente Créditos MYPE

Son micro empresas las que alcanzan ventas hasta un monto máximo de 150 UIT, son pequeñas empresas las que tienen ventas anuales superiores a este valor y hasta el monto máximo de 1 700 UIT

Se medirá el incremento de créditos

ordinalmente (Bajo, medio y alto) tanto para las pequeñas empresas como para la microempresa.

Pequeñas empresas

Evolución saldo de colocaciones Ordinal Porcentaje de evolución del

saldo de colocaciones a.

Evolución número de clientes Porcentaje estimado a la evolución del número de clientes.

Microempresas Evolución saldo de colocaciones Porcentaje de evolución del saldo de colocaciones a.

Evolución número de clientes Porcentaje estimado a la evolución del número de clientes.

CAPITULO II: MARCO TEÓRICO DE LA INVESTIGACIÓN 2.1 Antecedentes de la investigación

2.1.1 Antecedentes internacionales

Internacionalmente, existen investigaciones que abarcan nuestras variables tales como:

Canjura, Castro, y Mejía (2016); su tesis para optar el título profesional de

Licenciada en Mercadeo Internacional titulado; MODELO DE INBOUND MARKETING COMO ESTRATEGIA DE MARKETING SOCIAL PARA INCENTIVAR EL CONSUMO DE ALIMENTOS SALUDABLES EN LA ZONA METROPOLITANA DE SAN

SALVADOR, en la Universidad de El Salvador de la Facultad de ciencias Económicas;

donde el objetivo fue crear sapiencia sobre la funcionabilidad y aplicabilidad del “Inbound marketing” como una estrategia de Marketing Social para incitar el dispendio de alimentos de particularidad saludable. Diseño exploratorio, utilizando como instrumentos la guía de

observación para visualizar las páginas web y redes sociales de las organizaciones empresariales que fabrican y comercializan yogurt con probióticos en el país, la guía de preguntas para recolectar datos sobre el manejo de herramientas digitales dirigida al community manager y la encuesta dirigida a los individuos que habitan en el Área Metropolitana de San Salvador.

De la investigación se obtuvo como resultas que ninguna marca de yogur tiene un blog oficial para educar a los clientes sobre sus beneficios para la salud. La web oficial de la marca de

yogures no está lo suficientemente optimizada para aparecer en los primeros resultados de los buscadores.

Así mismo, El community manager especializado en “Inbound Marketing”. Sabemos que es importante monitorear y examinar las estadísticas de cada canal de comunicación. Porque de esta forma se identifican las estrategias que más contribuyen al crecimiento de lectores y seguidores, así como las de la metodología “inbound marketing” que actúan como

community managers. Le ayuda a crear un gran contenido en cada canal de comunicación.

Incluso un mismo tema puede presentarse de manera diferente según el medio en el que se muestre.

Por último, la edad crecidamente habitual para conservarse saludable son los jóvenes entre 15 y 25 años. La gente quiere saber más sobre los provechos, funcionabilidades y fórmulas de los nutrientes saludables, no solo de los probióticos.

Agüero (2020); en la tesis titulada: INBOUND MARKETING EN PRÁCTICA, Argentina, 2020. Para optar el grado de Magister en Dirección de Empresas, en la Universidad Católica de Córdoba, 2020. Objetivo fue: ayudar a las pequeñas y medianas organizaciones empresariales latinoamericanas a obtener exposición en línea y crecimiento de ventas a largo plazo mediante la aplicación efectiva de estrategias de inbound marketing. La metodología describió la lógica y las principales herramientas propuestas en la metodología inbound. El resultado: alrededor del 74 % de las organizaciones empresariales de todo el mundo utilizan la tecnología entrante como una estrategia de marketing clave, con América del Norte dominando el uso de nuevas tecnologías (79 %) y el Sudeste siendo menor. Asia (solo el 64% de las empresas de la región utilizan esta estrategia de marketing como estrategia principal). Conclusión: La aplicación del inbound marketing intenta construir relaciones con los clientes (apoyarlos, educarlos y guiarlos a través del proceso de ventas).

También es la lealtad a largo plazo a la organización.

Muñoz (2019); en la tesis titulada: DISEÑO DE LA ESTRATEGIA DE

MARKETING PARA EL EMPRENDIMIENTO FELICITY, Chile, 2019. Para la obtención del título de posgrado de Magister en innovación, en la Pontificia Universidad Católica de Chile, 2019. Objetivo fue: Delinear una táctica de marketing para proporcionar conocimiento a la proposición de Valor e incitar la comercialización del servicio cedido. El Inbound

Marketing. Resultados: Se ha descubierto que las grandes organizaciones empresariales están investigando este tipo de programas para retener a sus empleados o recursos humanos y aumentar el compromiso. Conclusión: Estrategias seleccionadas y validadas en el mismo estudio, el inbound marketing es la estrategia adecuada para las empresas que necesitan comunicar su propuesta de valor.

2.1.2 Antecedentes nacionales

En el ámbito nacional podemos encontrar investigaciones como:

Álvarez y Ramírez (2016); realizaron la investigación titulada PROPUESTA ESTRATÉGICA DE INBOUND MARKETING PARA FIDELIZACIÓN DE LOS

CLIENTES ACTUALES DEL ESTUDIO CONTABLE RAMÍREZ, A TRAVÉS DE REDES SOCIALES, en la Universidad Privada Antenor Orrego de la Facultad de Ciencias de la Comunicación, de la Escuela de Ciencias de la Comunicación. Tesis para obtener el Título de Licenciada en ciencias de la comunicación Trujillo, Perú. El propósito general fue crear ofertas estratégicas de inbound marketing para atraer clientes. Los resultados muestran que asesoría contable Ramírez sabe cómo llegar a los clientes a través de estrategias de inbound marketing, captar su atención y hacer que regresen. Se concluyó que los clientes existentes están satisfechos con los servicios del Estudio Contable. Nuestro cliente actual estará trabajando con Estudio Ramírez por mucho tiempo.

Socualaya (2020); realizo la investigación titulada IMPLEMENTACIÓN DEL INBOUND MARKETING PARA INCREMENTAR EL POSICIONAMIENTO DE LA

MARCA “EL BAULITO – SALON DE FIESTAS INFANTILES” – HUANCAYO METROPOLITANO 2019-2020, en la UNCP, de la Facultad de Ciencias de la

Administración. Tesis para optar el grado de Maestro en Administración Huancayo, Perú; el cual tuvo como problema investigar cómo la Ejecución del Inbound Marketing aumentará la posición de marca. El objetivo fue Determinar en qué medida la implementación del Inbound Marketing incrementará el posicionamiento de la marca “El Baulito; teniendo como

metodología de investigación el nivel Aplicativo con las instrumentales de recopilación de datos que fueron la ficha de análisis y el cuestionario. Los resultados muestran que se puede argumentar que la introducción del inbound marketing mejora significativamente las

características de la marca “El Baulito – Salón de Fiestas Infantiles”. Se concluye que la efectividad del método radica en su amplia aplicación, ya que se observa a la empresa en la ejecución de la campaña de marketing según la tabla de análisis aplicada a la variable independiente.

Cobian (2016); realizo la investigación titulada “EFECTO DE LOS CREDITOS FINANCIEROS EN LA RENTABILIDAD DE LA MYPE INDUSTRIA S&B SRL, DSITRITO DEL PORVENIR AÑO 2015”. Tesis para obtener el grado de Maestro en Contador Público. Objetivo Comprobar el impacto de los Créditos Financieros en la renta de la Mype Industria S&B SRL, a partir de los datos de la encuesta se obtuvieron directamente de Mype Industrie S&B SRL y, por lo tanto, es una encuesta descriptiva. Los resultados muestran que es posible determinar el impacto del crédito bancario en la facturación de S&b SRL en el sector MYPE

Conclusión: cuanto mayores son las ventas, mayor es el valor de la utilidad, lo que también afecta la utilidad de la empresa, por lo que se puede decir que la empresa genera más rentabilidad al tomar préstamos.

Alcedo (2017); realizó la investigación titulada “FACTORES QUE INFLUYEN EN LA COLOCACIÓN DE CRÉDITOS COMERCIALES EN LAS MICRO Y PEQUEÑAS EMPRESAS DE PARTE DE LAS ENTIDADES FINANCIERAS DEL PERÚ; CASO MIBANCO – CASMA, 2016”. Tesis para obtener el título de contador público.

Propone explicar los factores que inciden en la asignación de créditos comerciales a las micro, pequeñas y medianas empresas por parte de las instituciones financieras peruanas en el año 2017. El diseño utilizado en el estudio fue no experimental, descriptivo, bibliográfico y anecdótico.

Es no experimental ya que las variables bajo investigación no fueron manipuladas intencionalmente. Con base en los resultados se describen los factores que inciden en el otorgamiento de crédito empresarial por parte de las entidades financieras peruanas a las micro y pequeñas empresas en el año 2016 Factores que inciden en el otorgamiento de crédito empresarial por parte de las entidades financieras del Perú y MIBANCO a las micro y pymes - Casma, 2016 Como conclusión se concluye que la competencia, la informalidad, la atención y el tiempo son factores que facilitan el crédito a las micro y pequeñas empresas en Perú y Casma. Para empresas con potencial de crecimiento a largo plazo en el mercado.

Moncada (2019); en la tesis titulada: ESTRATEGIA DE MARKETING SOCIAL - INBOUND MARKETING Y SU IMPACTO EN EL NIVEL DE VENTAS DE LA EMPRESA CISESA MOVISTAR, CHEPÉN-2017, Perú, 2019. Para optar por el título profesional de Licenciada en Administración, en la Universidad Nacional de Trujillo, 2019.

Cuyo objetivo fue: Estrategia de Social Marketing - Comprobar cómo influye el inbound marketing en los niveles de ventas para la empresa CISESA Movistar - Sucursal Chepen:

2017. Esta metodología tiene un tipo de diseño de encuesta descriptivo y relacional. La muestra estuvo conformada por 377 clientes de la sucursal CICESA de Chepén. Los

resultados son: Estrategia de marketing social aplicada - Cisesa Movistar - Chepén: En 2017,

el inbound marketing incrementó el nivel de ventas en un 3% en promedio mensual, correspondiente al 5% para la colaboración que inició y finalizó en enero. Conclusión: La estrategia de marketing social - inbound marketing influyó positivamente en el nivel de ventas en la organización empresarial CISESA Movistar - Sucursal Chepén: en el año 2017 se incrementó en un 17% el número de consumidores atendidos y en un 13% la cantidad de marketing.

Casas (2020); en la tesis titulada: INBOUND MARKETING Y EL POSICIONAMIENTO DE MARCA DEL INSTITUTO CIENTÍFICO DEL PACÍFICO, SAN MIGUEL 2020, Perú, 2020. Para optar por el título profesional de Licenciada en Marketing y Dirección de

Empresas, en la Universidad César Vallejo, 2020. Cuyo objetivo fue: medir la correlación entre inbound marketing y la posición de 2020. Una na muestra de 230 unidades. Se utilizó como tipo interrogaciones y como instrumento cuestionarios a los que se les aplicó validez de contenido. Como resultado logramos un porcentaje de 94% en la variable inbound marketing y 93% en la variable posicionamiento de marca. El alfa de Cronbach para inbound marketing es 0,813 y el posicionamiento de marca es 0,733. La intervención fue del 22% y las ventas totales fueron S/ 102 091. Conclusión: Existe una relación positiva muy fuerte entre el

inbound marketing y el posicionamiento de marca para el Instituto Científico del Pacífico,San Miguel 2020, con un p-value de 0.000 < 0.05 y un Rho de Spearman de 0.804 .

Palomino (2020); en la tesis titulada: EL INBOUND MARKETING COMO ESTRATEGIA DE CAPTACIÓN DE CLIENTES EN EL SECTOR DE SEGUROS EN

LATINOAMÉRICA, Perú, 2020. Para obtener el grado académico de Bachiller en Gestión, en la Pontificia Universidad Católica del Perú, 2020. Objetivo fue: Examinar la relevancia del inbound marketing para captar clientes en el sector de seguros de hogar. Esta metodología analiza los aspectos teóricos relevantes del mercado asegurador, revelando no solo sus

características sino también sus problemas. Como resultado, hay varias formas de profundizar

su estrategia de inbound marketing en marketing digital. También destaca por qué la estrategia encaja bien con la industria, en particular con los productos de seguros para el hogar. Conclusión: una estrategia de inbound marketing es muy completa porque no solo genera más tráfico de clientes en las cuatro etapas, sino que también utiliza discretamente varias herramientas de marketing digital para lograrlo.

2.2 Marco histórico

Caja Arequipa organización empresarial trabaja en la micro transacción relacionado a las finanzas, inauguró sus trabajos financieros el 10 de marzo de 1986 con el objetivo de auxiliar a los varios sectores de pobladores que no tenían apoyo bancario de las financieras

tradicionales, su inicial nombre se denominó Agencia Selva Alegre, cuya dirección fiscal en la calle Mariscal Benavides 101 – Cercado. En la actualidad con 36 años atendiendo a sus clientes de diferentes estratos sociales viene favoreciendo a sus más de 1,800,000 clientelas, brindando servicios de carácter financiero para todas las insuficiencias y carencia de dinero de los pobladores sumado a la promoción del ahorro (Caja Arequipa, 2021).

Actualmente cuenta con 160 sucursales en todo el país, con más de 1.092 sucursales o agencias, más de 164 cajeros automáticos únicos, 10.276 agentes Kasnet a en toido el país y 445 cajeros automáticos de la red Unicard en Lima, Callao y el norte de la nación. (Caja Arequipa, 2021).

2.3 Marco legal

Caja Arequipa se formó por R.M. N° 1529 del 15 de julio de 1985 basado en el D.L. N°

23039. Su único accionista es el Municipio de la Provincia de Arequipa (Caja Arequipa, 2021).

2.4 Bases teóricas y modelo teórico 2.4.1 Inbound Marketing

2.4.1.1. Definiciones

En términos de Sordo (2021) tenemos que el Inbound Marketing es una táctica que se fundamente en conquistar clientelas con comprendido útil, notable y añadiendo valor en cada una de las fases del camino del consumidor.

Con Inbound marketing, la clientela del porvenir hallan tu organización empresarial mediante diferentes conductos como blogs y motores de indagación.

Para Del Santo y Alvarez (2012) quienes denominan Marketing de Atracción 2.0 al Inbound Marketing dicen que este último se fundamenta en la atracción. Los consumidores acceden voluntariamente a productos y servicios en Internet y redes sociales, se sienten atraídos por los mensajes y contenidos de calidad, y están claramente interesados. La

atención de nuestro cliente potencial es 'ganada', no 'comprada' (atención al 'dar propina'). Por lo tanto, su símbolo es un imán para el martillo del marketing tradicional de "golpear".

Coincidiendo con Del Santo y Alvarez (2012) el Inbound Marketing o marketing la persuasión es el área del marketing digital que atrae naturalmente nuevos clientes a

audiencias que buscan en redes sociales y motores de búsqueda contenido de valor, y a marcas y negocios que buscan una relación de confianza con las necesidades de los clientes potenciales. Por las razones anteriores, no se puede llegar por medios normales.

2.4.1.2. Fases del inbound marketing.

En palabras de Sordo (2021) la técnica inbound es un enfoque que tiene como objetivo hacer crecer su negocio mediante la construcción de correlaciones reveladoras y perenes con sus clientelas, clientelas potenciales. Esencialmente, consiste en proporcionar los elementos que le permitan alcanzar sus objetivos en todas las etapas de su viaje empresarial.

Recuerda: el éxito de tus clientes depende de tu éxito. También significa éxito.

Hay tres formas de aplicar la metodología. inbound:

Atraer: atrae el cuidado de los individuos convenientes con contenido valioso y conversaciones que fortalezcan tu posición como recurso de referencia en temas de interés.

Interactuar: brindamos información y soluciones que abordan las necesidades y metas de las personas para que sean más propensas a comprar nuestros bienes y servicios.

Deleitar: brinde a sus clientes apoyo e instrumentales para que puedan tener éxito con sus compras

Figura 1

Fases del Inbound Marketing

Tomado de Que es el Inbound Marketing y como aplicarlo con éxito en el 2021 sordo 2021.

En el caso de que la clientela posee triunfo y se lo dice a otros, aumenta el interés de los inversores potenciales, lo que crea un ciclo que automáticamente alimenta y fortalece el negocio. Así apoya la metodología inbound al flywheel.

2.4.1.3. Definición de flywheel

Según Sordo (2021) “el flywheel, o ciclo basado en el cliente, es un volante de inercia que representa un modelo de empresa adoptado por HubSpot para ilustrar toda la fuerza de empuje que una organización puede adquirir al priorizar y ofrecer una experiencia

excepcional a los clientes” tal y como logramos considerar en la figura 2.

Figura 2

Ciclo del Cliente

Tomado de Que es el Inbound Marketing y como aplicarlo con éxito en el 2021 (sordo 2021).

Para tener en movimiento o hacer girar el ciclo del cliente se puede invertir en estrategias que permitan atraer y retener a clientes, pues de esta manera estos últimos procederán como factores de fuerza para conservar el volante en giro.

Por lo contrario, si alguna otra cosa que hace que la fase extravíe potencia se llama fricción;

entre ellos los puntajes que más fricción muestran son obligatoriamente los de contacto entre

los aparatos: en el caso de un programa pasa de uno a otro. Por ello precisamente, es que las comunicaciones internas son claves para conservar la fase en rotación tal y como se muestra en la figura 3.

Figura 3

Fricción en las fases de rotación

Tomado de Que es el Inbound Marketing y como emplear con éxito en el 2021 (sordo 2021).

Por ello si centramos el ciclo del cliente en la metodología del Inbound, tenemos que los aparatos de marketing, las comercializaciones y la atención al consumidor son los

representantes de mantener en movimiento y de excluir la fricción que pueda existir en todas las etapas del procedimiento.

2.4.1.4. Estrategias del inbound marketing

Según Sordo (2021, pg.6), tenemos que las estrategias lo ayudan a llegar de manera efectiva a su público objetivo en un estilo inbound. Cada fase del método inbound (atracción del consumidor, interacción, placer)) genere energía en el ciclo del cliente y conserve en rotación tenemos las siguientes estrategias específicas:

A. Estrategia de atracción

Las tácticas de Inbound Marketing que conquistan a tu público objetivo y buyer individuos coligadas a la creación y al progreso de comprendido.

Para llegar a su audiencia, comience por establecer e informar comprendido notable, como publicaciones de blog, ofertas de contenido y redes sociales. Los ejemplos consiguen incluir tutoriales sobre cómo usar el producto, informaciones sobre cómo la resolución propuesta resuelve el problema del cliente, testimonios de otros clientes y detalles de promociones y descuentos.

Para involucrar profundamente a los prospectos a través del inbound marketing, una

estrategia de SEO reside en coligar frases clave y frases específicas con productos y servicios y cómo ayudan a los clientes a resolver sus problemas y alcanzar sus objetivos. Puede usarse para optimizar todo el contenido. (Alvarez y Ramirez, 2016)

B. Estrategias de interacción

En el caso de que utilices estrategias de inbound marketing para actuar con clientelas y prospectos, asegúrese de comunicarse de una manera que los aliente a querer construir una relación duradera y brinde información relevante sobre la propuesta de valor que su negocio consigue prometer. (Alvarez & Ramirez, 2016)

Una estrategia de participación específica puede incluir cómo manejar las llamadas de ventas entrantes. Concéntrese en cómo su equipo de servicio al cliente maneja los prospectos y las llamadas de los prospectos. Además, asegúrese siempre de que está vendiendo una solución,

no un producto. El resultado es un contrato que es de beneficio real tanto para el cliente como para la empresa. En otras palabras, aporta valor añadido a tu cliente ideal. (Alvarez y

Ramirez, 2016)

C. Estrategias de deleite

Las tácticas de entusiasmo del marketing entrante tienen como objetivo que los clientes se sientan satisfechos, felices y tranquilos mucho posterior de la adquisición. Estas estrategias o tácticas convierten a los componentes del aparato en asesores y expertos que pueden auxiliar a los consumidores cuando los requieren. (Canjura, Castro y Mejía, 2016) Una buena manera de seducir a sus clientes es integrar herramientas oportunas y perceptivas, como encuestas y chatbots, para ayudarlos y apoyarlos mientras conocen sus opiniones sobre sus productos y sus experiencias con su empresa. Para que estas herramientas sean relevantes y agreguen valor, deben presentarse en puntos específicos del desarrollo de la práctica del usuario. (Canjura, Castro y Mejía, 2016)

Por ejemplo, un chatbot consigue socorrer a las clientelas presentes a conformar una nueva tecnología que constes brindando y que ellos aspiren aprovechar. Del mismo modo se les consigue remitir una encuesta de complacencia 6 meses posteriormente de que hayan

adquirido el bien o el servicio, para saber sus sentires al respecto y recoger insinuaciones para el mejoramiento. (Canjura, Castro y Mejía, 2016)

Observar lo que mencionan las redes sociales es otra táctica transcendental a la hora de encantar a los usuarios. Por ello los que siguen las redes sociales consiguen utilizar alguno de tus retoques para deponer comentarios, realizar interrogaciones sobre la demanda de tus bienes y servicios. (Canjura, Castro y Mejía, 2016)

En última instancia, una estrategia de entrada centrada en complacer al cliente se caracteriza por un servicio al cliente cortés e intransigente que resuelve los problemas del cliente, ya sea

por conveniencia directa o no. Recuerde, los clientes satisfechos se convierten en promotores y embajadores de la marca.

2.4.1.5. Plan del inbound marketing

Según Palomino (2020) para implementar un plan de marketing entrante, debe tener claro desde el principio que desea atraer visitantes a su negocio y convertirlos en prospectos, compradores y, en última instancia, embajadores de la marca.

Los clientes ahora buscan marcas, y no al revés, como hasta hace poco. Atracción vs Intrusión.

Según Palomino (2020) menciona que es necesario saber que el contenido es un eje fundamental en el plan de marketing de la empresa por lo cual presenta 7 puntos importantes para el plan de Inbound Marketing los cuales son:

1.- Establece tus objetivos SMART

Los objetivos SMART Este es el primer paso necesario para reconocer desde el principio lo que quieres y cómo lo vas a lograr. Son metas específicas, calculables, asequibles, orientadas a resultados con plazos específicos de ejecución.: (Cardona, 2020) Specific: ¿Por qué? ¿donde? ¿qué? ¿cuándo? ¿adónde?

Measurable: ¿Conseguimos medir beneficios y fines?

Attainable: ¿Son asequibles las metas que nos hemos trazado?

Relevant: ¿Es significativo para mi empresa lograr estas metas?

Time-related: ¿Cuánto lapso nos va a llevar lograr?

Responde a estas y otras preguntas. B. Puedes contarles a los demás sobre ti, cuál es la misión de tu empresa, qué valores deseas traspasar a tus beneficiarios, qué te diferencia de tus

competidores y qué te hace único.

2.- Define al máximo detalle tu(s) Buyer Persona: fase de Atracción

Según Palomino (2020) El Buyer Persona es el alma del Inbound Marketing; para lo cual necesitas conocer a fondo a tus clientes potenciales, pero conocer a cada uno resulta un tanto difícil, es por esta razón que la figura del Buyer, persona lo ayuda a recopilar perfiles que se crean al observar el comportamiento de grandes grupos de usuarios. Estos rasgos comunes lo convertirán en un comprador ideal.

Para crear este personaje, consideramos la demografía, los patrones de comportamiento, las metas, las motivaciones, las necesidades, los defectos e incluso todo lo que pueda hacerlo reír, qué conexiones sociales tiene.

3.- Construye tu propio funnel de ventas

Ahora que conoce a su cliente ideal, puede crear fácilmente contenido que realmente le interese. En lugar de "disparar" objetivamente, apunte directamente al centro de su objetivo: el centro de su cliente potencial.

Hay 3 etapas en el embudo de ventas: (Valenzuela, 2015)

Top of the funnel (TOFU): Esta etapa del funnel tiene como objetivo generar leads.

Las personas compradoras están frecuentando de solucionar un inconveniente o compensar una insuficiencia, están en la fase de investigación y están buscando información en Internet. Se pueden proporcionar formatos de contenido como infografías, libros electrónicos, libros blancos, guías y listas de verificación.

Middle of the funnel (MOFU): un usuario potencial tiene muchas "ofertas" sobre la mesa y necesita decidirse por una de ellas. Ahora catálogos de productos en línea, seminarios web, estudios de casos, testimonios con comentarios positivos de clientes actuales, boletines, libros electrónicos y más.

Bottom of the funnel (BOFU): los clientes potenciales que alcanzan a esta etapa saben que están "comprando" y nos aprecian como una alternativa a la compra. Los vales de

rebaja, las demostraciones de productos o servicios o los consejos ayudan a determinar lo que ofrecemos.

4.- Calendario de contenidos: 4WC y otros sistemas

Es hora de llegar al contenido que te hace destacar. Recuerda: Contenido único, valioso, útil y de calidad. Pero antes de empezar a escribir, necesitas tener un plan. Puede usar calendarios de contenido para hacer esto. Se trata de organizar la creación, publicación y seguimiento del contenido que conforma tu estrategia. Para hacer esto, usted tiene que decidir:

(Valenzuela, 2015)

a quién va encaminado: buyer individuo

en qué instante del funnel se halla: Tofu - Mofu - Bofu

qué operación pretendes fomentar con este comprendido

qué keyword(s) va a ser la actora

qué Call To Action vas a circunscribir

arquetipo de renglón: How, List, What, etc

título insinuado: no posee por qué ser el concluyente, pero te sabe auxiliar a centralizar la cuestión

5.- Calendario de Social Media

Al semejante que su agenda de contenido, este agenda determina a qué redes sociales se unirá o se unirá, qué contenido publicará y con qué asiduidad publicará., etc. (Valenzuela, 2015)

6.- Landings Pages, CTA’s y formularios: fase de Conversión

Son los factores que apoyan en la conversión. Hay 3 factores fundamentales:

Call To Action: consignados a atraer la curiosidad del beneficiario.

Landing Page: folios de aterrizaje en donde los consumidores consiguen convertirse en leads para posteriormente ser clientelas de tu organización empresarial.

Formularios: atraer los datos de los invitados es el inicial paso para conservar el contacto y perseguir mediante el embudo de comercialización.

7.- Medición y análisis

Identifica todas las operaciones, conductos y comprendidos que te han marchado excelente y fortalece. Los datos de visitas, tasa de rechazo, ratio de transformación, dejadeces, etc. te socorrerá a advertir la conducta de los visitantes y a perfeccionar las resultas de comercializaciones.

2.4.2. Créditos Mypes 2.4.2.1. Definiciones

A. Créditos a Pequeñas Empresas:

Son préstamos para el pago de la producción, actividad comercial o servicios, cuyas obligaciones totales en el sistema financiero (excepto los préstamos hipotecarios) incluyen dos tipos de personas naturales o jurídicas.: (Alcedo, 2017)

– Pequeña empresa II, son créditos superiores a S/. 75,000 y menor o igual a S/. 150,000 soles en los últimos seis (6) meses.

– Pequeña empresa III, son créditos superiores a S/. 20,000 y menor o igual a S/. 75,000 soles en los últimos seis (6) meses.

B. Créditos a Microempresas:

Son préstamos para capitalizar actividades productivas, de mercantilización y se otorgan a personas naturales u organizaciones empresariales que hayan tenido pasivo total (excluyendo hipotecas) en el sistema financiero en los actuales seis meses. (Alcedo, 2017) Según la Superintendencia de Banca, Seguros y AFP (2017), los tipos de creditos son según la modalidad las cuales se mencionan las mas utilizadas en el sistema finanaciero:

– Arrendamientos financieros: modalidad la cual se realiza mediante un contrato donde la entidad bancaria dueña de un bien proporciona en uso un activo al consumidor a

cambio del desembolso de una utilidad en un plazo fijo.

– Descuentos: modalidad donde la entidad bancaria adquirir el derecho de recaudación de valor de los valores, pagares, letras de cambio.

– Prestamos: es un modo de préstamo avalado por un documento denominado contrato.

Tarjeta de Crédito: Modalidades que incluye el crédito para la compra de patrimonios y servicios en entidades asociados por parte de los usuarios de tarjetas de crédito y para el uso de positivo y otros servicios relacionados.

2.2.4.2. Tipos de Crédito

Según Lira (2009) son las ayudas financieras directas o indirectas que brindan las entidades bancarias a personas naturales u organizaciones empresariales están reguladas por la SBS y se clasifican de la siguiente manera:

A. Créditos directos.

Según la SBS (2017), el crédito directo se define: “representa los estados financieros que, bajo cualquier modalidad, las empresas del sistema financiero otorgan a sus clientes, originando a cargo de estos la obligación de entregar un monto de dinero determinado” (pág.

2).

B. Créditos comerciales:

Determina a financiar elaboración y mercantilización de productos y servicios para valores superiores a $30000 o su semejante en moneda nacional: se discurren dentro de esta enunciación a los créditos concedidos a organizaciones empresariales mediante tarjetas de crédito y rutinas de alquiler bancario

C. Créditos a la micro empresa:

Bajo este rótulo se hallan los créditos concedidos a individuos u organizaciones empresariales que congreguen las peculiaridades subsiguientes: (Alcedo, 2017)

Valores en activos no considerando propiedades, inferiores o similares a $20000.

- Compromisos en todo el régimen bancario superiores a $30000.

D. Créditos consumo:

Representan apoyo a una persona física para satisfacer una necesidad de productos o servicios no correlacionados o no asociados con la diligencia de las organizaciones

empresariales. Son clasificados por el desino, siendo estos “crédito de libre disponibilidad”,

“crédito automotriz” y “tarjetas de crédito”. (Alcedo, 2017) E. Créditos hipotecarios para viviendas:

Préstamos para particulares para adquirir, edificar, renovar, ampliar o dividir casas.

Según la Superintendencia de Banca, Seguros y AFP (2017) mencionan que el MYPE está compuesto por consumidores formales o no formales que efectúan acciones de elaboración, mercantilización de servicios y que se especifican; esencialmente por ser unidades monetarias sencillas con evidentes relaciones bancarias entre su patrimonio doméstico y peculio

productivo, esta característica condiciona la evaluación crediticia, de manera tal que el análisis de crédito ya no se circunscribe al estudio de los aspectos patrimoniales, y/o en un determinado proyecto, sino que comprende el examen tanto del empresa a financiación, así como la situación en que se desarrollan las unidades económicas y en este sentido de divide el segmento MYPE en los siguientes créditos:

2.2.4.3. Centrales de riesgo

Según Lira (2009) menciona que, si bien de manera estricta no componen porción del mercado bancario las centrales de riesgo, se debe revisar detenidamente el rol de los centros de peligro.

El Centro de Riesgos es una enorme base de datos, de accesibilidad pública mediante Internet, que recopila toda la información de individuos u organizaciones empresariales y la presenta de manera fácil de entender. Esto permite a las partes interesadas ver el historial de acatamiento de las letras de cambio contratadas y no pagadas. Protestan su posición ante el régimen de particularidad financiera, el sistema tributario y hasta sus deudas personales con círculos sociales, organizaciones empresariales de cable y teléfonos celulares.

2. 2.4.4. Proceso de evaluación del riesgo crediticio

Lira (2009) menciona que las entidades bancarias conservan estructuras especiales para procesar transacciones de crédito ofrecidas por organizaciones empresariales y personas naturales que necesitan asistencia financiera.

Figura 4

Jerarquía funcional de una Gerencia General de una Entidad

La figura nos muestra la existe una jerarquía de funciones y de reporte a la alta dirección de las unidades, y existe un fundamento de apartamiento de funciones entre departamentos (Lira, 2009)).

El diagrama adjunto detalla cómo una empresa financiera recopila información relevante para evaluar el riesgo crediticio de un solicitante. (Lira Biceño, 2009).

2.2.4.5. Instrumentos financieros a disposición de las MYPE

Lira (2009) menciona que tenemos diversos instrumentos financieros a disposición, se prioriza dos tipos para la investigación y son dos productos crediticios las cuales son:

A. Productos crediticios directos de corto plazo:

Puede ser utilizado por organizaciones empresariales e individuos para suministrar sus insuficiencias de capital de trabajo. El capital de trabajo es a corto plazo por definición y puede requerirse en moneda local o forastera. En otras palabras, la asistencia financiera implica la entrega de efectivo de una institución financiera al peticionario.

Figura 5

Evaluación del Riesgo Crediticio de un solicitante

Un sobregiro permite a la empresa que lo solicita, girara cheques o solicitar cargos en su cuenta corriente sin tener liquidez efectiva, donde se espera en un término demasiado breve.

a. Tarjetas de crédito

Es conocido como dinero plástico, estas son líneas crediticias que los individuos y las empresas pueden usar para realizar compras en propiedades afiliadas o retirar efectivo durante un período de 30 días.

b. Pagares

Este modo de financiación implica desembolsar el dinero por las instituciones

financieras a la organización empresarial o persona peticionaria, para que le sea restituido en un término anticipadamente establecido con los intereses que corresponden.

c. Descuentos de letras

Este tipo de crédito para financiar la venta realizada. Para utilizar este producto, la empresa o persona solicitante debe tener una operación de crédito y una letra de cambio aceptada por el comprador.

d. Carta fianza

La carta fianza es un documento que extiende la institución financiera a favor de la empresa solicitante, por la cual esta se compromete a garantizarla en el cumplimiento de una obligación frente a un tercero.

B. Productos crediticios directos e media y largo plazo

En esta modalidad de pago o créditos involucra un desembolso de dinero por parte de una entidad financiera interesada en una organización empresarial o individuo que solicita un reembolso dentro de un período de un año o más respectivos como son los pagarés y

arrendamientos financieros.

2.2.4.6. Modelo teórico

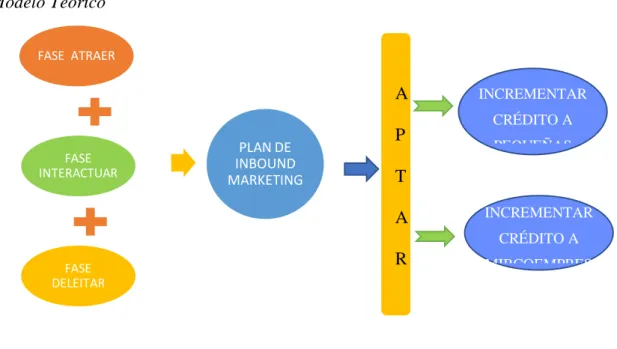

Para la elaborar el modelo teórico se tendrá en cuenta las 3 fases del plan de Inbound Marketing que son: Fase de Atraer, Fase de Interactuar y Fase de Deleitar, con la queremos demostrar que se pueden captar clientes o Leads, a través de los medios digitales para así poder incrementar los créditos MyPE los cuales tiene como dimensiones el Crédito a pequeñas empresas y el Crédito para microempresas. (Cobian, 2016)

Figura 6 Modelo Teórico

2.5. Marco conceptual

Plan de Inbound Marketing

Según Cardona (2020, pg.1), menciona que un plan de inbound marketing es como un gráfico de navegación para dar vida a tus campañas. Una estrategia claramente escrita lo ayuda a obtener resultados al evitar perder tiempo y dineros en trabajos que no se encuentran alineados con sus objetivos. quebuscas.

FASE ATRAER

FASE INTERACTUAR

FASE DELEITAR

PLAN DE INBOUND MARKETING

A P T A R

INCREMENTAR CRÉDITO A PEQUEÑAS

INCREMENTAR CRÉDITO A MIRCOEMPRES