PERÚ

ESCUELA DE POSGRADO

UNIDAD DE POSGRADO DE LA FACULTAD DE CONTABILIDAD

TESIS

PRESENTADO POR:

Eduard Douglas EGOAVIL SOLANO

PARA OPTAR EL GRADO ACADÉMICO DE:

MAESTRO EN CONTABILIDAD Y FINANZAS MENCIÓN: Auditoría Integral

HUANCAYO – PERÚ 2020

LA GESTIÓN FINANCIERA COMO FACTOR DE CONTROL DEL RIESGO EN LOS CLIENTES DE LA CAJA MUNICIPAL DE AHORRO Y CRÉDITO HUANCAYO, DE LA PROVINCIA DE

HUANCAYO

ACTA DE SUSTENTACIÓN DE TESIS N.º 002-2020- UPGFCO/EP-UNCP

A los Veinticinco días del mes de setiembre del año dos mil veinte, siendo las catorce horas y cincuenta minutos, reunidos en el aula virtual SALA DE SUSTENTACIONES UPG FCO en la plataforma virtual Microsoft Team de la Universidad Nacional del Centro del Perú. Los miembros del Jurado Examinador conformado por el Dr. Percy Peña Medina en calidad de Presidente, Dr. Luis Alberto Condezo Ordoñez en calidad de Secretario, y como miembros del jurado el Dr. Leoncio Huayllani Taype, Ms. Oscar Plinio Beltrán Roncal y Ms. Alfonso Toribio Flores Ñahui. En cumplimiento a la Resolución Directoral Nº 019-2020-UPGFCO/UNCP, de fecha 22/09/2020 y la Resolución N° 6803-CU-2020, Resolución N° 6936-CU-2020, Resolución N°

6975-CU-2020. al Reglamento General de la Escuela de Posgrado V.2 y Resolución N° 7017-CU- 2020, mediante el presente suscribimos y certificamos que la Bachiller: Eduard Douglas EGOAVIL SOLANO, egresado de la maestría en CONTABILIDAD MENCIÓN Auditoría Integral ha sustentado la Tesis titulada:

“LA GESTIÓN FINANCIERA COMO FACTOR DE CONTROL DEL RIESGO EN LOS CLIENTES DE LA CAJA MUNICIPAL DE AHORRO Y CREDITO HUANCAYO DE LA PROVINCIA DE HUANCAYO”

para optar el Grado Académico de MAESTRO EN CONTABILIDAD MENCION AUDITORÍA INTEGRAL.

Siendo las catorce horas y cincuenta minutos del mismo día, luego de la deliberación del jurado evaluador, el resultado de la sustentación y defensa de la misma es como sigue:

Huancayo, 25 de setiembre del 2020.

Dr. Percy Peña Medina

Presidente Dr. Luis Alberto Condezo Ordoñez

Secretario

Dr. Leoncio Huayllani Taype Jurado

Ms. Oscar Plinio Beltran Roncal Jurado

Ms. Alfonso Toribio Flores Ñahui APROBADO REGULAR (15)

ASESOR:

Ms. JESUS CASTRO LEIVA

DEDICATORIA

Esta tesis está dedicada a mi padre, que pese a su ausencia física (falleció tempranamente), siempre estuvo a mi lado todos estos años También está dedicado a mi madre, quien me enseñó que el mejor conocimiento que se puede tener es el que se aprende por sí mismo.

AGRADECIMIENTO

A mi familia por su comprensión y estímulo constante, además de su apoyo incondicional a lo largo de mis estudios.

A mi asesor: Mg. Jesús Castro Leiva, quien me brindó su valiosa y desinteresada orientación y guía en la elaboración del presente trabajo de orientación.

Y a todas las personas que en una u otra forma me apoyaron en la realización de este trabajo.

INDICE

Caratula... i

Hoja de firmas ... ii

Dedicatoria ... iii

Agradecimiento ... iv

Índice General ... v

Índice de tablas de ilustraciones ... ix

Índice de tablas ... xi

Resumen ... xii

Abstract ... xiii

CAPÍTULO I MARCO TEÓRICO 1.1 Antecedentes o marco referencial ... 14

1.1.1 A nivel Internacional ... 14

1.1.2 Nivel Nacional ... 17

1.1.3 Nivel Local ... 22

1.2 Bases teóricas y conceptuales ... 26

1.2.1 Gestión financiera ... 26

1.3 Base Conceptual ... 34

1.3.1 Gestión Financiera ... 34

1.3.2 Control del Riesgo ... 35

1.4 Definición de términos básicos ... 35

1.5 Hipótesis de investigación ... 41

1.5.1 Hipótesis general de la investigación ... 41

1.5.6 Hipótesis específicas de la investigación ... 41

1.6 Operacionalización de las variables ... 41

1.6.1 Variable independiente: ... 42

1.6.2 Variable dependiente: ... 42

1.6.3 Operacionalización de las variables de la investigación ... 42

CAPÍTULO II METODOLÓGIA DE LA INVESTIGACIÓN 2.1. Tipo y nivel de investigación ... 45

2.2. Métodos de investigación ... 45

2.2.1 Método General ... 45

2.2.2 Métodos Específicos ... 46

2.3. Diseño de la investigación ... 47

2.4. Población y muestra ... 48

2.4.1 Población ... 48

2.4.2 Muestra ... 53

2.5 Técnicas e instrumentos de recopilación de datos. ... 53

2.6 Técnica de procesamiento de datos ... 54

2.6.1 Estadística descriptiva ... 54

2.6.2 Estadística inferencial ... 55

CAPÍTULO III ANÁLISIS Y DISCUSIÓN DE RESULTADOS 3.1 Gestión financiera ... 57

3.1.1 Costos de Operación ... 57

3.1.2 Desempeño financiero ... 60

3.1.3 Eficiencia ... 63

3.2 Control de riesgo ... 66

3.2.1 Calificación del crédito ... 66

3.2.2 Políticas de Riesgo ... 69

3.2.3 Evaluación del riesgo ... 72

3.3 Prueba de hipótesis ... 76

3.3.1 Comprobación estadística de la hipótesis general ... 76

3.3.2 Comprobación estadística de las hipótesis específicas. ... 78

3.4 Discusión de resultados. ... 84

CONCLUSIONES ... 86

RECOMENDACIONES ... 87

BIBLIOGRAFÍA ... 88

ANEXOS ... 92

ÍNDICE DE TABLAS DE ILUSTRACIONES

Ilustración N° 1: Diseño de Investigación. ...4747

Ilustración N° 2: Diseño de Investigación. ... 48

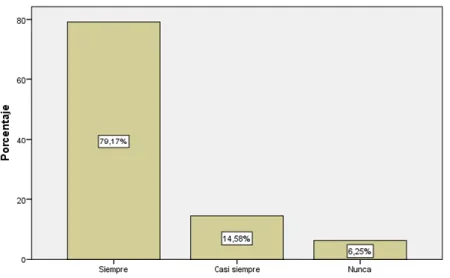

Ilustración N° 3: Identificación de costos de operación ... 57

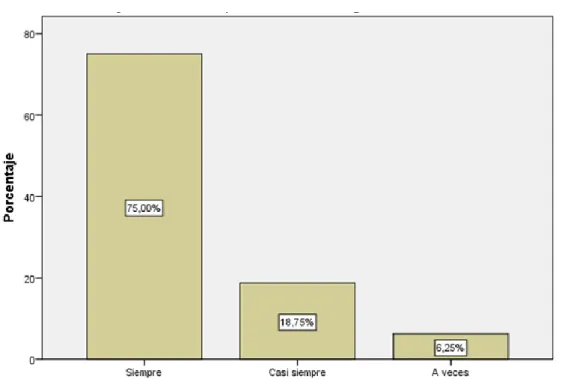

Ilustración N° 4: Información sobre costos de operación ... 58

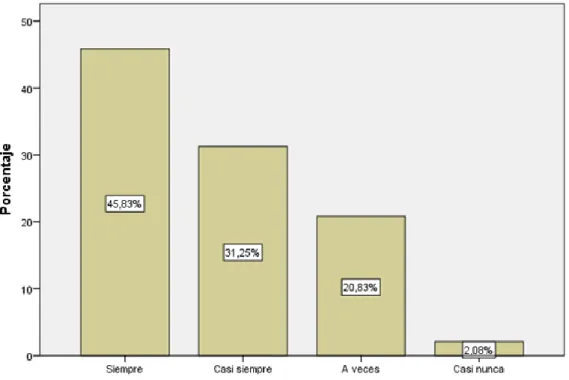

Ilustración N° 5: Supervisión de costos de operación ... 59

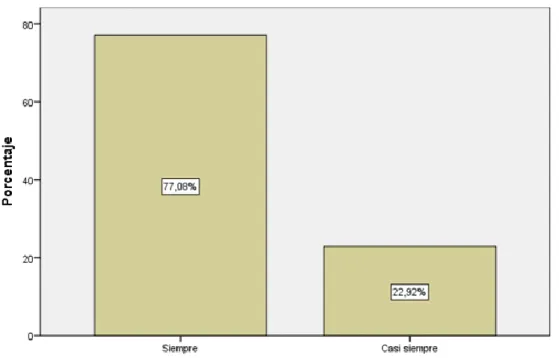

Ilustración N° 6: Conocimiento y manejo del sistema de costos. ... 60

Ilustración N° 7: Revisión de desempeño financiero de clientes ... 600

Ilustración N° 8: Cambios en el desempeño financiero de clientes ... 61

Ilustración N° 9: Responsabilidad y desempeño de los clientes ... 62

Ilustración N° 10: Manuales de promoción del desempeño financiero de clientes 63 Ilustración N° 11: Evaluación de los indicadores de eficiencia. ... 64

Ilustración N° 12: Eficiencia para la mejora de la gestión financiera. ... 64

Ilustración N° 13: El control como indicador de eficiencia. ... 65

Ilustración N° 14: El presupuesto como herramienta para la toma de decisiones. 66 Ilustración N° 15: Elementos clave en la identificación de riesgo ... 67

Ilustración N° 16: Información cualitativa y cuantitativa para la calificación de crédito ... 67

Ilustración N° 17: Modelos teóricos en la valoración del riesgo crediticio ... 68

Ilustración N° 18: Uso de técnicas y métodos adecuados para la calificación de clientes ... 69

Ilustración N° 19: Recursos para implementar políticas de riesgo operacional. ... 70

Ilustración N° 20: Políticas de riesgo operacional y acciones de control ... 71

Ilustración N° 21: Implementación de políticas de riesgo operacional ... 71

Ilustración N° 22: Políticas de riesgo de seguridad de la información ... 72

Ilustración N° 23: Participación de la gerencia en la evaluación del riesgo operacional ... 73

Ilustración N° 24: Procedimientos para asegurar la evaluación del riesgo operacional. ... 74

Ilustración N° 25: Sistema de gestión del riesgo operacional ... 75

Ilustración N° 26: Base de Datos de Riesgo Operacional ... 76

Ilustración N° 27: Diagrama de dispersión ... 78

Ilustración N° 28: Correlación Costos de Operación Control del Riesgo ... 80

Ilustración N° 29: Correlación Desempeño financiero y Control del Riesgo ... 82

Ilustración N° 30: Correlación eficiencia Control del Riesgo ... 84

ÍNDICE DE TABLAS

Tabla N° 1: Operacionalización de las variables de la investigación ... 42

Tabla N° 2: Población ... 48

Tabla N° 3: Agencias de CMAC Huancayo S.A. ... 49

Tabla N° 4: Muestra ... 53

Tabla N° 5: Resumen de casos procesados para la confiabilidad ... 54

Tabla N° 6: Alfa de Cronbach ... 54

Tabla N° 7: Alfa de Cronbach ... 55

Tabla N° 8: Correlaciones ... 77

Tabla N° 9: Correlación 1 ... 79

Tabla N° 10: Correlación 2 ... 81

Tabla N° 11: Correlación 3 ... 83

RESUMEN

En la actual situación económica a nivel nacional sucede cuando hay una crisis financiera, afecta al patrimonio empresarial de las personas e instituciones y perjudica la salud financiera y el desempeño de las empresas que viven en la sociedad global; por eso el conocimiento que se tenga de gestión financiera es muy importante para controlar y mitigar los riesgos. Por ende, la investigación realizada propone la validez de la gestión financiera como factor de control del riesgo en los clientes, ya que si las circunstancias económicas en las cuales la inversión se declara financieramente rentable varían drásticamente en el tiempo, es la rentabilidad pronosticada y esto implica determinado riesgo que debe ser considerado y cuantificado en el financiamiento empresarial de las empresas. La tesis que se presenta, pretende establecer la relación que existe entre la Gestión Financiera y el Control del Riesgo en los clientes de la Caja Municipal, buscando identificar el problema para adoptar prácticas que realmente tengan valor. por ello que se formula la siguiente interrogante: ¿Qué relación existe entre la Gestión Financiera y el Control del Riesgo en los clientes de la Caja Municipal de Ahorro y Crédito Huancayo de la Provincia de Huancayo?, frente a esta problemática, se propone una solución siguiente hipótesis, La Gestión Financiera tiene una relación significativa con el Control del Riesgo en los clientes de la Caja Municipal de Ahorro y Crédito Huancayo de la Provincia de Huancayo. Por ello, la presente tesis se ha orientado el cumplimiento del siguiente Objetivo: Establecer la relación entre la Gestión Financiera y el Control del Riesgo en los clientes de la Caja Municipal de Ahorro y Crédito Huancayo de la Provincia de Huancayo. La metodología aplicada en la presente tesis de investigación es aplicativa, el nivel de investigación es descriptivo – explicativo, los métodos utilizados son: la recolección de datos en un solo momento y en un tiempo único. Las técnicas de investigación que se aplicaron estuvieron relacionadas en la recopilación, tratamiento y análisis de datos. El sujeto de la muestra constituye los colaboradores de CMAC Huancayo.

ABSTRACT

In the current economic situation at the national level it happens when there is a financial crisis, it affects the business assets of people and institutions and damages the financial health and performance of companies that live in the global society;

That is why the knowledge of financial management is very important to control and mitigate risks. Therefore, the research carried out proposes the validity of financial management as a risk control factor in clients, because if the economic conditions under which an investment is declared financially profitable change dramatically over time, it is the predicted return and this implies certain risk that must be considered and quantified in the corporate financing of companies. The thesis presented, aims to establish the relationship between Financial Management and Risk Control in the clients of the Municipal Fund, seeking to identify the problem to adopt practices that really have value. For this reason, the following question is asked: What is the relationship between Financial Management and Risk Control in the clients of the Municipal Savings and Credit Bank Huancayo of the Province of Huancayo?, against this problem, a solution is proposed Following hypothesis, Financial Management has a significant relationship with Risk Control in the clients of the Municipal Savings and Credit Bank Huancayo of the Province of Huancayo.

Therefore, this thesis has focused on the fulfillment of the following Objective:

Establish the relationship between Financial Management and Risk Control in the clients of the Municipal Savings and Credit Bank Huancayo of the Province of Huancayo. The methodology applied in this research thesis is applicative, the level of research is descriptive - explanatory, the methods used are: data collection in a single moment and in a single time. Research techniques were related to data collection, treatment and analysis. The subject of the sample constitutes the collaborators of CMAC Huancayo.

CAPÍTULO I MARCO TEÓRICO 1.1 Antecedentes o marco referencial

1.1.1 A nivel Internacional

Martínez (2013) presenta la tesis denominada: Gestión de Riesgos en las Entidades Financieras: El Riesgo de Crédito y Morosidad en la Escuela Universitaria de Ciencias Empresariales y del Trabajo de Soria en la Universidad de Valladolid, ciudad de España para optar el grado de Grado en Administración y Dirección de Empresas; en donde establece que: Los métodos de financiamiento conllevan a la aparición del riesgo por insolvencia de parte de las empresas, pero en conjunto con la aceptación y captación de depósitos llegan a representar la principal misión de los bancos y por lo tanto, su mejor carta de promoción. Frente a este escenario, y a pesar del reto que le supone a las empresas financieras la asunción de riesgos, solo se puede estar seguros de que es algo que no se puede evitar, la realización de operaciones bancarias diarias. Al momento de desarrollar la investigación nos plantea la pregunta: “¿Hasta qué nivel de riesgo puedo asumir en cada operación”? “¿Qué recursos necesito para ello?”. En torno a este contexto, el objetivo planteado en este trabajo es el poder estudiar el procedimiento completo de la gestión del riesgo de crédito para las entidades, que una empresa de crédito provincial lleva a cabo para sus operaciones del día a día, tanto en el antes de la concesión, donde se evaluó la liquidez, la solvencia, el endeudamiento y la capacidad de reembolso del que lo solicito, así como realizar el seguimiento de la línea de la operación. Podemos decir que esta es la manera en que la empresa se anticipa a los problemas futuros, previniendo que el problema se irreversible y se desequilibre y por lo tanto caer en la morosidad. Ellos llegan a la conclusión que: “ Las Entidades del sector Financiero desde la perspectiva de Empresa e Institución, son consideradas como uno de los primordiales agentes que participan del desarrollo de la economía, manifestado tanto, utilizando la inversión crediticia con la concesión de operaciones de financiación y crédito, como en su papel de tomadora de dinero. Todas las acciones mencionadas de pie a una serie de riesgos bancarios destacando por excelencia el Riesgo de Crédito. Es

necesariamente la asunción de este riesgo, la que se utiliza, literalmente como; una oportunidad y el paso previo a la creación de actividades, el negocio bancario y el beneficio del mismo viéndose reflejado así, en el desarrollo de la estrategia e incremento de los agentes económicos como son, las Empresas. Siempre en todo tipo de negocio, se debe de comenzar sobre una base de admisión, medición y gestión en cuenta la prudencia. Asimismo un seguimiento eficiente y ágil de acorde con sus características, y sistemas de colocación de precios en función a sus grupos de riesgos según su clasificación”, es otro punto a tener en cuenta para mitigar el riesgo.

Iturricastillo (2013) presenta la tesis doctoral denominada: Medición y Gestión de Riesgos en las Entidades Financieras a través de la inmunización del riesgo de interés en el Departamento de Economía Financiera I de la Universidad del País Vasco, ciudad de España; en donde llegaron a establecer que: Ante la gran cantidad de ponencias, artículos y trabajos de investigación que tiene que ver con los riesgos financieros, tanto de manera específica para las entidades del sector financiero como más generales o sobre otro tipo de organizaciones pero que también pueden resultar de aplicación, se creía que debieran de ponerlo lo suficientemente claro cómo se debe de actuar el gestor de una entidad del sector financiero para impedir o, al menos, controlar los diferentes riesgos que en su actividad se le presenten, en la tesis Doctoral no trata de presentar los métodos adecuados para medir el riesgo sino que trata de recoger, y en una pequeña cantidad casos encontrar, métodos que se puedan funcionar para realizar el control del riesgo y bajo esta finalidad la tesis Doctoral se basa en el riesgo de interés que afectan a las entidades del sector financiero porque consideran que éste es el principal riesgo para las mismas. Sin embargo, se sobreentiende que se debe complementar con una referencia a los demás riesgos a los que se enfrentan las entidades del sector financiero. Es de ahí que la tesis sugiere que es posible gestionar el riesgo de interés de una manera razonable a través de la inmunización. Y en seguida vamos a comprar otras estrategias y sistemas del control del riesgo teniendo como paradigma lo antes mencionado, comprobado el éxito en la gestión del riesgo de interés y vistas las cualidades muy deseables que posee y que no son exigibles. La presente tesis Doctoral menciona que como objetivo fundamental realizar un

análisis de las alternativas de gestión de riesgos financieros de las entidades del sector financiero, tomando como epicentro en el riesgo de interés y, considerándolo fundamental, tomar como paradigma la inmunización. Al finalizar la tesis doctoral, esta concluye: Aún hay mucho que investigar en cuanto a la gestión y medición del riesgo de las entidades del sector financiero, tanto como facilitador financiero y en su habitual toma de renta variable y en otras inversiones q posee. Es por ello que, a través de la tesis Doctoral se da validez a que el valor real de los riesgos financieros y los de actuación, son imposibles de observar, lo que nos lleva a la conclusión de utilizar diversas alternativas para tratar de controlar el riesgo, ya que ninguna de las medidas por si sola será eficaz. Cuando se utiliza la estadística y lo complejo de la misma provoca algunos de los siguientes efectos: 1. Hace que la mayoría no entienda el fondo de las teorías financieras. 2. Esquematiza la teoría en una compleja relación de fórmulas las cuales aplican sin entender plenamente la teoría, como un método moderno en finanzas. 3. Tiene como efecto que muchos confundan los resultados obtenidos, incluyendo a los expertos, desde la teoría y no desde la realidad.

Males (2015) presenta la tesis doctoral denominada: Modelo de Gestión Financiera para la Cooperativa de Ahorro y Crédito Coopindígena Ltda”- Agencia Otavalo, en la Facultad de Sistemas Mercantiles de la Universidad Regional Autónoma de Los Andes "Uniandes-Ibarra" para optar el título de Ingeniera en Contabilidad Superior Auditoría y Finanzas – CPA; ciudad de Ecuador; en donde establece que: El trabajo de encuesta se realiza en el campo de la investigación en gestión financiera y responsabilidad social (modelo cualitativo-cuantitativo); deducción inductiva, síntesis analítica y métodos de lógica histórica; y encuestas y entrevistas, que pudieron analizarse en la Cooperativa de Ahorro y Crédito Coopindígena Ltda.-Agencia Otavalo. La implementación de este modelo tiene como objetivo plantear nuevos objetivos, es decir, optimizar los recursos hacia todos los niveles de la organización, y mejorar el cumplimiento de los diferentes objetivos, políticas y estrategias marcadas por la administración, lo que promoverá el trabajo en equipo mediante la realización de un trabajo. Modelo de gestión financiera para mejorar la rentabilidad de Cooperativa de Ahorro y Crédito COOPINDÍGENA-Agencia Otavalo, al final llega a la siguiente conclusión: Las

empresas deben utilizar herramientas administrativas financieras para mantenerse en el mercado en un entorno cada vez más competitivo, estar a la vanguardia de la demanda y lograr la satisfacción y el crecimiento organizacional. El propósito del modelo de gestión diseñado es proporcionar a la entidad competente herramientas fáciles de usar a través de pautas e instrucciones detalladas para cada paso para ayudar a lograr las metas y objetivos de la entidad en cada área funcional. El modelo propuesto apoyado por EVA ayuda e inicia el proceso de establecer una cultura de la calidad, mejorando continuamente el desarrollo de las actividades, fomentando el trabajo en equipo, orientando la mejora de la comunicación entre los integrantes en las diferentes áreas, y permitiendo la mejora continua de sus procedimientos de control, foco de estos procedimientos de control. No solo para lograr resultados económicos favorables, sino también para incluir la competitividad empresarial.

1.1.2 Nivel Nacional

Ramírez (2014) en la tesis titulada: “Análisis de las deficiencias en las actividades de control y su efecto en la Gestión de las Cajas Municipales de Ahorro y Crédito del norte del Perú, período 2008 – 2010 presentada en la unidad de Posgrado, Facultad de Ciencias Contables de la Universidad Nacional Mayor de San Marcos “, ciudad de Lima, Perú para optar el grado académico de Magister en Auditoría con Mención en Auditoría en la Gestión Empresarial, establece que: Se enfoca en el análisis de las actividades de control, que es el sexto componente del marco integral de los estándares COSO_ERM (Enterprise Risk Management). Según la empresa de evaluación de riesgos, lo identificó como una debilidad y trató de evaluar el período de 2008 a 2010. Impacto en la gestión de la caja municipal de ahorros del norte de Perú. El sector financiero de Perú incluye cajas de ahorro municipales y está sujeto a una amplia supervisión por parte de agencias reguladoras. En términos de rentabilidad, la organización ha logrado un desarrollo muy positivo en los últimos años. Investigación, por eso se establecieron los siguientes objetivos: demostrar la importancia de adoptar buenas prácticas de gobierno corporativo en CMAC, porque estas entidades están comprometidas con la captación de fondos de público e inversionistas, estas personas deben ganar credibilidad y requerir confianza. Al final de la investigación se llegó a las

siguientes conclusiones: CMAC en el norte de Perú logró sus metas de creación de manera moderada debido a que las políticas y procedimientos establecidos en las actividades de control de gestión y control administrativo no se implementaron en su totalidad. Y el control de procesamiento de la información, que derivó en una gestión desfavorable de las cajas de ahorros municipales del norte de Perú. También se ha determinado que los continuos cambios en el departamento de gestión conjunta no han llevado a una adecuada planificación estratégica de largo plazo, como es la ejecución presupuestaria, lo que creemos afectará su desarrollo. Debido al incremento de actividades ilícitas en el portafolio de productos, no se han implementado efectivamente las actividades de control administrativo relacionadas con la gestión directa de funciones, estos controles solo existen en el manual, pero a nivel gerencial no se han implementado en su totalidad.

Velezmoro (2010) en la tesis titulada: “ Modelo de Gestión de Riesgo Operacional en una Institución Financiera Peruana dentro de un enfoque integrado de Gestión de Riesgos, presentada en la Facultad de Administración y Contabilidad de la Pontificia Universidad Católica del Perú, ciudad de Lima “, Perú para optar el título de Licenciado en Administración, establece que: La correcta implementación de la gestión integrada del riesgo operativo asegurará que las instituciones financieras (IF) puedan controlar la mayoría de los riesgos operativos a un nivel razonable, podrán monitorearlos y, lo más importante, podrán responder a los cambios en el entorno y el negocio. Bien preparado. Tenga posibles opiniones sobre situaciones que pueden aumentar su riesgo. La IF debe utilizar el método de gestión integral de riesgos COSO ERM como eje básico para diseñar e implementar modelos o métodos de gestión de riesgo operacional, debido a la normativa establecida, de lo contrario puede estar sujeta a multas y / o sanciones. Esto permitirá a los intermediarios financieros tomar medidas correctivas y preventivas y tener en cuenta todas las lecciones aprendidas en el proceso, reduciendo así posibles pérdidas por riesgos operacionales. El estudio plantea los siguientes objetivos: promover el diseño de la gestión del riesgo operativo basado en el modelo integrado de gestión del riesgo COSO ERM, y procurar prevenir y reducir las posibles pérdidas ocasionadas por este riesgo; la investigación arrojó las siguientes conclusiones: Se ha comprobado que el

desarrollo, aplicación y mantenimiento de la gestión del riesgo operacional con el método integrado COSO ERM como eje básico puede beneficiar la gestión del riesgo de las organizaciones (especialmente instituciones financieras), como se muestra a continuación: Las variables de riesgo permiten la toma de decisiones y modificación de procesos operacionales para considerar la planificación y el seguimiento adecuados, es posible aumentar la probabilidad de lograr buenos resultados en todos los niveles de objetivos deseados, incluidos: cumplimiento, informes operativos y estrategia. Dado que el objetivo principal es reducir o mitigar las pérdidas, nos brinda mejores opciones para lograr la rentabilidad requerida. El análisis preventivo nos permite conocer las consecuencias o impactos que pueden ocurrir en el corto plazo, esto se debe a que se prioriza el trabajo y se asignan recursos para mitigar y / o controlar la importancia de implementar estrategias comerciales.

Mendiola (2015) en el libro: Sostenibilidad y Rentabilidad de las Cajas Municipales de Ahorro y Crédito (CMAC) en el Perú presentada en la Universidad ESAN. ciudad de Lima, Perú establecen que: Se ha determinado que algunos de los factores cuantitativos que inciden negativamente en la rentabilidad de las CMAC son: la cantidad de oficinas y / o agencias, la cantidad de trabajadores y los costos administrativos. Se establece porque al buscar incrementar los ingresos financieros, se puede encontrar que estos factores se han incrementado en los últimos años, todos los cuales buscan una mayor participación de mercado, pero se observa una disminución en la rentabilidad del activo neto. De manera adicional se tiene que la rotación de activos tiene una relación directamente proporcional con el ROE. Se sabe que dentro de todo lo que abarca el gobierno corporativo, el equipo gerencial como factor influye de manera negativa la rentabilidad de las CMAC. “La manera en que esta conformado el directorio por tres representantes del Concejo Provincial (dos de la mayoría del gobierno municipal y uno de la minoría), un representante del clero, un representante de la Cámara de Comercio, un representante de los microempresarios y un representante de COFIDE, nos demuestran que es una entidad con bastante interferencia política y de un nivel técnico muy bajo o inexistente. Se ha evidenciado el crecimiento de las CMAC con el pasar de los años, debido a lo complejo de los productos financieros que últimamente están ofertando, la exigencia por parte los

organismos supervisores en cuanto a adecuación institucional alineada con el Nuevo Acuerdo de Capital o Basilea II exigen que las CMAC tengan un directorio con capacidad técnica y consultiva. Cuando nos referimos al factor de toma de decisiones esta resulta afectada por la alta rotación que tienen las CMAC y no solo ellos sino también la gerencia, lo que no permite que se tengan planes estratégicos a largo plazo. El factor de gestión de desarrollo humano evidencia una deficiente política de admisión y de competencias del recurso humano en todos los niveles de la institución; De igual forma, faltan políticas y estrategias para retener y fidelizar el capital humano, especialmente aquellas que aportan a la organización y crean valor. El actual modelo de negocio que tienen las CMAC afectan la rentabilidad, puesto que no se encuentra acorde a los requerimientos del mercado. Debido al aumento de los costos de personal y servicios de terceros, se ha perdido la eficiencia operativa. Las CMAC han dejado de entender que el negocio de las microfinanzas es una economía de escala, alta productividad, calidad de activos y costos de financiamiento. La falta de políticas claras de aceptación de los clientes y de riesgos, sumada a la falta de supervisión y control, ha provocado una mala calidad de los préstamos, y el aumento de la morosidad lo demuestra. Por lo tanto, el nivel prescrito. Además, las CMAC también han asignado un objetivo de colocación muy dinámico con el fin de obtener una mayor participación de mercado en el menor tiempo posible. El coeficiente de eficiencia operativa indica la descentralización de las CMAC; sin embargo, dado que la mayor parte de las CMAC ha migrado a áreas urbanas, el mercado no se ha expandido lo suficiente, lo que ha saturado el mercado y exprimido sus préstamos y depósitos. En términos de préstamos, se ha generado un endeudamiento excesivo y como resultado, se han incrementado las carteras de inversión vencidas y los niveles de reservas; en términos de financiamiento, se asume que los gastos financieros son altos. Las microfinanzas en el Perú se han venido desarrollando, aunque aún queda mucho trabajo por hacer en las zonas rurales, el costo de entrada a los servicios para este sector es alto. Sin embargo, en cuanto a las conclusiones y recomendaciones generales de las CMAC (cuyo propósito y propósito principal es apoyar a las microempresas), saben que continuar sirviendo al sector exclusivamente no generará una mayor participación de mercado ni

más ingresos financieros por préstamos. Por otro lado, el alto riesgo de provisión significa que la provisión incurrirá en altos costos. Por lo tanto, las CMAC deben mejorar su tecnología crediticia para poder evaluar nuevos segmentos de mercado, determinar nuevos muros de mercado cuando la sobreoferta de productos de microfinanzas aún es baja, implementar préstamos a pequeñas empresas y aumentar las pequeñas empresas de acuerdo con esta política. Necesita una estrategia de préstamos corporativos.

Además, comenzar a posicionar o promover servicios bancarios, como venta de seguros y microseguros, servicios de cobranza y transferencia” , etc., para asegurar su durabilidad a largo plazo.

Sosa (2015) en la tesis titulada: La Administración de los Riesgos Financieros en las colocaciones de los préstamos de las Cajas Municipales de Ahorro y Crédito en Tumbes, 2015 presentada en la sección de Posgrado en Ciencias Contables, Financieras y Administrativas de la Universidad Católica los Ángeles de Chimbote. ciudad de Tumbes, Perú para optar el grado de maestro en Ciencias Contables y Administrativas, mención en finanzas, establece que: Las cajas de ahorros municipales de Perú han experimentado un crecimiento significativo en los últimos años. Los segmentos de mercado atendidos por entidades de diversa procedencia han mostrado una clara vitalidad y han absorbido nuevos clientes entre personas físicas y microempresas que representan mercados con características muy específicas, por lo que las entidades deben orientar su estrategia de manera diferente a la estrategia corporativa de administración. La banca múltiple y la realización de esta investigación plantean las siguientes preguntas: ¿Cuál es la administración de los riesgos financieros en las colocaciones de los préstamos de las Cajas Municipales de Ahorro y Crédito en Tumbes, 2015?, por esta razón se propone encontrar el objetivo de: Aplicar una eficiente metodología de administración de los riesgos financieros en las colocaciones de los préstamos de las Cajas Municipales de Ahorro y Crédito en Tumbes, 2015, llegando a la siguiente conclusión: Los resultados obtenidos en la encuesta indican que los operadores de crédito creen que se deben realizar propuestas de mejora entre los operadores financieros para abordar la importancia del Consorcio de las CMAC y las intervenciones que involucran temas de conservación económica. Y la infraestructura financiera para realizar

estas actividades.

1.1.3 Nivel Local

Vásquez (2012) en la tesis titulada: Análisis de Estrategias para reducir la morosidad de clientes sujetos a créditos agropecuarios, presentada para optar el título profesional de Contador Público en la Facultad de Contabilidad de la Universidad Nacional del Centro del Perú, en la ciudad de Huancayo, Perú indica que: Este trabajo de investigación se realizó en el ámbito financiero del Departamento Agropecuario Provincial de Huancayo de las financieras CMAC HUANCAYO y EDPYME CONFIANZA en 2011, y en el desarrollo de la investigación se plantearon las siguientes preguntas: ¿Por qué las estrategias de cobros en créditos agropecuarios que plantean CMAC Huancayo y EDPYME CONFIANZA no reducen la morosidad totalmente?, para ello estableció el siguiente objetivo: Analizar las estrategias para reducir la morosidad en créditos agropecuarios de las financieras CMAC HUANCAYO Y EDPYME CONFIANZA y formulo la siguiente hipótesis: Las estrategias planteadas por CMAC HUANCAYO Y EDPYME CONFIANZA no están diseñadas para reducir el riesgo que tiene el sector agropecuario, debido a que las estrategias son diseñadas en base a créditos de zonas urbanas. Por lo tanto, utiliza las debilidades de la entidad y las restricciones de pago, así como el análisis de estrategia variable (estrategia variable:

política crediticia, enfoque geográfico y lealtad del cliente) para medir los atrasos de créditos agrícolas variables.

Arca y Gutiérrez (2014), en la tesis titulada: Medición de la satisfacción, fidelización de los clientes de la Caja Huancayo S.A-2014, presentada para optar el título de Licenciado en Administración en la Facultad de Ciencias de la Administración de la Universidad Nacional del Centro del Perú, en la ciudad de Huancayo, Perú indica que: En la actualidad, obtener una completa "satisfacción del cliente" es ganarse un lugar en el

"pensamiento" del cliente y, por tanto, un lugar en el mercado objetivo. Por tanto, el objetivo de mantener "la satisfacción de cada cliente" ha trascendido los límites del departamento de marketing y se ha convertido en uno de los principales objetivos de todas las áreas funcionales de la empresa (producción, finanzas, recursos humanos, etc.). Por lo tanto, es esencial que los especialistas en marketing y todas las personas que trabajan en una

empresa u organización deben comprender los beneficios de obtener la satisfacción del cliente, cómo definir la satisfacción del cliente, cuál es el nivel de satisfacción y cómo obtener la satisfacción del cliente. Qué constituye las expectativas del cliente y el desempeño percibido para que pueda participar mejor de manera activa en todas las tareas destinadas a lograr la satisfacción deseada del cliente. En el desarrollo de la investigación se plantea la siguiente pregunta: ¿Cuál es la relación entre la satisfacción en la fidelización de los clientes de Caja Huancayo S.A? y para ello propone el siguiente objetivo:

Describir la relación entre la satisfacción y la fidelización de los clientes de la Caja Huancayo S.A

Sacha y García (2015) en la tesis titulada: “ La Administración del riesgo y su influencia en el otorgamiento de créditos de la caja municipal de ahorro y crédito Arequipa agencia Huancavelica - periodo 2013 presentada para optar el título de Contador Público en la Facultad de Ciencias Empresariales de la Universidad Nacional de Huancavelica, en la ciudad de Huancavelica, Perú indica que: Este trabajo de investigación tiene como objetivo conocer las dificultades encontradas en el proceso de concesión de crédito durante 2013. Esto se debe al insuficiente sistema de identificación de riesgos, lo que ayuda a lograr de manera efectiva las metas y objetivos esperados. Caja Municipal de Ahorro y Crédito Arequipa Agencia Huancavelica, periodo 2013. El objetivo general de la presente investigación es: conocer en qué medida la Administración del riesgo influye en el otorgamiento de créditos a los usuarios en el periodo 2013. La Hipótesis que nos hemos planteado para el desarrollo de la presente investigación es; La Administración del riesgo es el instrumento efectivo el otorgamiento de créditos de la Caja Municipal de Ahorro y Crédito Arequipa Agencia Huancavelica periodo 2013; Los resultados de la gestión de riesgos ayudaron a otorgar préstamos durante el período de la Caja Municipal de Ahorro y Crédito Arequipa, agencia Huancavelica periodo 2013; La gestión de riesgos generó valor agregado al identificar estos valores en los préstamos emitidos por la Caja Municipal de Ahorro y Crédito Arequipa Agencia Huancavelica en 2013, La gestión de riesgos está directamente relacionada con la gestión de las subvenciones de préstamos. La pregunta que se plantea es: ¿De qué manera la Administración del riesgo puede convertirse en el instrumento

efectivo para el otorgamiento de créditos en la Caja Municipal de Ahorro y Crédito Arequipa Agencia Huancavelica periodo 2013?, y la hipótesis es: La Administración del riesgo es el instrumento efectivo para el otorgamiento de créditos de la Caja Municipal de Ahorro y Crédito Arequipa, Agencia Huancavelica periodo 2013. Al final llegan a la siguiente conclusión: La relación encontrada en la hipótesis general; La Administración del riesgo es el instrumento efectivo para el otorgamiento de créditos en la Caja Municipal de Ahorro y Crédito Arequipa Agencia Huancavelica periodo 2013. El coeficiente de Pearson es de 0.82, la cual resulta ser Correlación positiva considerable, es decir, existe relación entre las dos variables. Por lo tanto queda comprobada la Hipótesis General de Investigación según el coeficiente de Pearson y se rechaza la Hipótesis nula “.

Rojas Z. M. (2012) en la tesis titulada: Arrendamiento Financiero en la Gestión Financiera de las Micro y Pequeñas Empresas presentada para optar el título de Contador Público en la Facultad Contabilidad de la Universidad Nacional del Centro del Perú, en la ciudad de Huancayo, Perú indica que: La mayoría de las PYME tienen un bajo nivel de tecnología y no tienen suficientes activos para respaldar préstamos. Por tanto, los emprendedores enfrentan altas tasas de interés a la hora de solicitar préstamos, ya que por riesgos no brindan a las entidades financieras las garantías mínimas para implementar garantías hipotecarias. La capacidad de inversión de las pymes se ha mejorado y restringido, pero a pesar de que existen más Hay mucho crédito disponible, pero solo aquellos que puedan demostrar que tienen un proyecto razonable y factible y pueden pagar el costo pueden hacer un mejor uso del proyecto. En el pasado, una de las principales limitaciones era la disponibilidad de garantías que podían o no hipotecar. En mi opinión, el sistema se ha desarrollado eligiendo métodos alternativos como el puntaje crediticio para asignar la probabilidad de riesgo crediticio y, en muchos casos, algunos intermediarios pueden no requerir necesariamente garantías reales. El mecanismo de calificación crediticia es un procedimiento que ha sido desarrollado por las instituciones microfinancieras o los sistemas bancarios en su conjunto para identificar el nivel de riesgo de sus clientes o clientes potenciales o no, sus clientes, con base en el alcance del negocio, duración, ubicación, tengan RUC o no. Quién es, si tiene algún trabajo

dependiente, hay otros factores. En el desarrollo de la presente investigación se plantean la pregunta: ¿Cómo el arrendamiento financiero optimizará la gestión financiera de las Micro y Pequeñas Empresas en la provincia de Huancayo?, para ello consideran el siguiente objetivo: Determinar cómo el arrendamiento financiero optimizará la gestión financiera de las micro y pequeñas empresa en la provincia de Huancayo. La hipótesis que plantean es: El arrendamiento financiero constituye una buena alternativa de financiamiento para obtener activos fijos de alta tecnología, entonces optimizará la Gestión Financiera de las Micro y Pequeñas empresas en la provincia de Huancayo.

Pintado (2016) en la tesis titulada: Importancia de la implementación de un sistema de control interno y su incidencia en mejora de la gestión de la MYPE Asociación de Mujeres Artesanas Manos Mágicas rubro:

elaboración de productos artesanales distrito de Cochas - Huancayo - Junín 2015 presentada para optar el título de Contador Público en la Facultad de Ciencias Contables, Financieras y Administrativas de la Universidad Católica Los Ángeles de Chimbote, en la ciudad de Huancayo, Perú indica que: El propósito de la presente investigación sobre la importancia de la implementación de un sistema de control interno y su incidencia en mejora de la gestión de la Asociación de mujeres artesanas Manos Mágicas rubro elaboración y venta de productos artesanales distrito de Cochas- Huancayo- Junín, teniendo en cuenta que el punto crítico de las pérdidas ocasionadas por diversos factores, se refieren a la inexistencia de una la correcta supervisión de la implementación del control interno que tengan injerencia en la gestión de la Asociación. El objetivo principal de esta investigación es determinar la incidencia de la implementación de un efectivo y eficaz sistema de control interno y su importancia en mejora de la gestión de la asociación de mujeres artesanas Manos Mágicas. También la aplicación del sistema COSO, como resultado podemos resumir que es necesaria la implementación de un adecuado sistema de control interno. El diseño de la investigación fue de tipo no experimental, correlacional con enfoque (cualitativo), considerada como investigación aplicada, debido a los alcances prácticos, aplicativos sustentada por normas e instrumentos técnicos de recopilación de información. Los resultados y el análisis de la investigación demostraron que

existe un inadecuado control interno, que imposibilita de forma parcial, el cumplimiento de los objetivos principales de toda empresa en nuestro caso asociación de mujeres artesanas Manos Mágicas. Llega a la siguiente conclusión: Romero 2012, Hernández Paredes 2008, Galarreta 2006, López

& Zevallos G. 2005, señalan que las estrategias de gestión que debe manejar el empresario de las MYPE del sector, debido a la problemática del financiamiento y su necesidad de éstas, en conseguir recursos para su crecimiento. Las MYPE contribuyen al 42% del PBI (producto bruto interno), el 98% de las empresas en el pais son Micro y Pequeñas, son las principales generadoras de empleo en la economía. Sin embargo, alrededor del 74%

opera en la informalidad y todas ellas, sin duda tienen una gran necesidad de financiamiento para un desarrollo sostenido. Las MYPE es un amortiguador de apoyo a la crisis del desempleo en nuestro país, es un sector importante de la economía nacional, por lo que el interés en desarrollar este tema es fundamental para MYPE y la implementación de un sistema de control adecuado. Todas las áreas de MYPE ayudarán a optimizar la gestión para lograr los objetivos marcados por MYPE.

1.2 Bases teóricas y conceptuales 1.2.1 Gestión financiera

La función financiera en la empresa incluye las decisiones de inversión, financiación, aplicación de dividendos y riesgos además de las decisiones de carácter operacional que involucran el uso de recursos. Flores (2010) incluye la gestión de riesgos a la gestión financiera, esto debido a la cada vez más creciente necesidad de gestiona el riesgo dentro de la empresa y su implicancia en la gestión financiera.

A su turno Farfán (2014) afirma:

“El rol de la gestión financiera corporativa incluye una serie de actividades interrelacionadas, cuyo objetivo final es maximizar el valor de la empresa. Las decisiones que se tomen al interior de la empresa deben estar orientadas a incrementar el valor máximo, aunque sea entre operaciones de alguna empresa Lo mismo ocurre dentro de los límites, de manera tradicional, el rol de la gestión financiera es considerado el objetivo más alto, es decir, de acuerdo con las metas marcadas en el proceso de planificación, lograr los recursos financieros internos y

externos requeridos para las diferentes actividades de la empresa. La visión de esta naturaleza es muy limitada, porque el rol de la gestión financiera incluye tomar decisiones interrelacionadas con diferentes áreas de la organización, no solo la obtención de recursos. El objetivo final de estas decisiones es maximizar el valor de la empresa.

LA DISTINCIÓN ENTRE ADMINISTRACIÓN DE FINANZAS Y ADMINISTRACIÓN DE RECURSOS FINANCIEROS.

Es necesario dividir el mismo concepto de gestión financiera en dos partes:

a) Gestión financiera. Se refiere específicamente a funciones financieras.

b) Gestión de recursos financieros. Se refiere al trabajo de coordinación que realiza el gerente financiero de la empresa.

OBJETIVOS DE LAS FINANZAS

• Obtener financiación y recursos económicos.

• Gestionar correctamente fondos y recursos financieros.

• Úselos o aplíquelos correctamente al departamento de producción.

• Administrar capital de trabajo.

• Gestionar la inversión.

• Resultados de la gestión.

• Mostrar e interpretar información financiera.

• Toma la decisión correcta.

• Maximice las ganancias.

• Si es necesario, prepare todo para obtener más fondos y recursos económicos.

ESTRATEGIAS FINANCIERAS

La estrategia financiera es una decisión financiera en planificación y control de alto nivel, es vital para la vida de una empresa y los factores decisivos que determinan la realización de recursos y metas a largo plazo.

DECISIONES ESTRATÉGICAS

Tomar decisiones estratégicas en el medio ambiente:

a) Recursos económicos.

b) Recursos humanos.

c) Productos.

d) Mercado.

e) Recursos físicos, etc.

Son adoptados por la máxima autoridad dentro de la organización de la empresa (el consejo de administración) o los directores generales (también conocido como el "presidente") o el "comité ejecutivo del consejo de administración".

TIPOS DE ESTRATEGIAS FINANCIERAS

Luego, el tesorero o gerente financiero es responsable de hacer recomendaciones sobre decisiones financieras estratégicas para la aprobación de la junta: gerente general, comité ejecutivo de la junta, etc.

La estrategia financiera de la empresa se puede resumir en términos de objetivos, políticas y planes.

OBJETIVOS FINANCIEROS

Las metas financieras son metas variables y medibles que la empresa pretende alcanzar.

Los objetivos financieros son:

• Retorno de la inversión.

• Ratio de deuda total (apalancamiento financiero).

• Ratio de capital circulante.

• En comparación con los activos fijos, una lista de pasivos con vencimiento superior a un año.

• Efectivo e inventario bancario relacionado con ingresos.

• Rotación de cuentas por cobrar.

• Volumen de ventas de inventario.

• Dividendo por acción.

• Porcentaje de dividendos en beneficio.

• Porcentaje de utilidad bruta o contribución al margen de ventas.

• Porcentaje de beneficio por ventas.

• Tasas de interés para préstamos a corto, mediano y largo plazo.

• La combinación o composición de préstamos bancarios.

POLÍTICAS FINANCIERAS

Las políticas financieras son reglas y principios generales que guían a los subordinados a pensar y actuar.

Las políticas financieras se fijan:

1) Sobre endeudamiento con bancos.

a) Tipo de moneda.

b) El monto mínimo y máximo de cada banco.

c) La tasa de interés más alta.

d) Plazos mínimos y máximos.

e) Forma de pago a plazos y monto máximo de garantía.

f) Restricciones aceptables en contratos de crédito.

g) Las características de la institución bancaria con la que deba contratar.

h) Lista de otras condiciones aceptables en el contrato de crédito.

2) Sobre endeudamiento con proveedores y acreedores.

a) Plazo de pago de facturas para la compra de materiales y suministros; recibos o facturas por los servicios prestados.

b) El pago inmediato puede disfrutar de descuento.

c) Registrar las condiciones de la deuda.

3) Sobre pagos de impuestos.

a) Pago en condiciones normales.

b) Pago diferido.

c) Pago anticipado.

4) Sobre financiamiento de adquisiciones de activo fijo.

a) Negociar términos con proveedores.

b) Negociaciones de crédito bancario con tasas de interés especiales otorgadas por la agencia de promoción de exportaciones del país de origen (para importación de equipos).

5) Sobre la estructuración de las deudas a plazo mayor de un año.

a) Tipo de contrato de crédito.

b) Cumplimiento de obligaciones.

c) Tasa de interés.

d) El plazo de pago de intereses y amortización de capital.

e) Garantía específica.

f) Límites aceptables.

g) Cuadro resumen de condiciones aceptables en el contrato de crédito.

6) Sobre dividendos.

a) Las condiciones para el pago de dividendos adeudados en bolsa y dentro de los límites del contrato de crédito.

b) El monto máximo del dividendo expresado en términos de dividendo por acción y porcentaje de utilidad en el año indicado.

c) Una lista de condiciones bajo las cuales deben reducirse los dividendos de acciones.

7) Sobre aumentos en el capital social pagado.

a) Obtener los requerimientos de capital de trabajo mediante suscripción adicional de acciones y los correspondientes métodos de visualización o pago.

b) Buscar formas de suscripción de acciones.

c) Las condiciones que deberán cumplirse en el caso de cotización en bolsa y oferta pública de acciones deberán ser aprobadas por la Comisión Nacional de Sociedades de Capital;

d) Valores.

e) Fijar una prima sobre el valor de las nuevas acciones.

8) Sobre existencias en caja y bancos.

a) Establecer reglas para la gestión y protección del stock de efectivo, depósitos en cuentas bancarias y retiro de fondos.

b) Normas para la realización de negocios con los bancos que deben atender.

c) Determinar los servicios requeridos por el banco y la normativa para llegar a un acuerdo sobre el saldo compensatorio que debe mantenerse en el banco y la normativa.

9) Sobre crédito y cobranzas.

a) Las condiciones en las que la empresa puede realizar ventas a crédito y determinar normas generales para confirmar la solvencia de los clientes.

b) Determinar la tasa de interés que se debe cobrar por el saldo impago adeudado por el cliente en circunstancias normales y en caso de incumplimiento.

c) Las reglas a seguir en las actividades de cobranza.

d) Concesión de créditos y establecimiento de estándares para establecer estándares de evaluación de riesgos para cada límite de los clientes.

10) Sobre inversiones de sobrantes temporales de fondos en tesorería.

a) Elegir el tipo de inversión y determinar los criterios de vencimiento máximo en función de distintas tasas de rentabilidad.

b) Con base en la tasa de descuento o estándares obtenidos, se pagan diferentes tipos de deuda antes de la fecha de vencimiento.

11) Sobre niveles de inversión de capital de trabajo en inventarios.

a) Determinar los criterios para establecer la cantidad mínima y máxima de cada artículo a aplicar al programa de optimización de inventarios.

b) Determinar los estándares mínimos y máximos para cada pedido y especificar el estándar de frecuencia de entrega.

c) Es necesario adquirir condiciones más allá del límite normal.

d) Incluso si el inventario está por debajo del nivel mínimo, las condiciones de compra deben suspenderse.

e) Es necesario obtener las condiciones de envío.

f) Los criterios para determinar la conveniencia de reemplazar determinados artículos por otros con características y precios diferentes, y los criterios para sustituir compras de importación por compras de importación a proveedores nacionales, y viceversa.

12) Sobre inversiones en activo fijo.

a) Condiciones para el reemplazo de equipos o instalaciones, más que los costos de mantenimiento incurridos por continuar usándolos.

b) Decidir los estándares para la sustitución de equipos o instalaciones por otros para mejorar la calidad, el rendimiento o tener otro tipo de ventajas.

c) Normas para la selección de proveedores o contratistas, suministro de equipos y diseño o construcción de instalaciones dentro del rango de tecnologías que se hayan decidido o decidido utilizar.

d) Decidir si invertir en la fabricación de componentes o productos, o implementar procesos industriales o comerciales específicos, en lugar de obtener dichos componentes, productos o servicios de terceros.

13) Sobre depreciación de activos fijos y amortización de cargos diferidos.

a) Condiciones para el reemplazo de equipos o instalaciones, más que los costos de mantenimiento incurridos por continuar usándolos.

b) Decidir los estándares para la sustitución de equipos o instalaciones por otros para mejorar la calidad, el rendimiento o tener otro tipo de ventajas.

c) Normas para la selección de proveedores o contratistas, suministro de equipos y diseño o construcción de instalaciones dentro del rango de tecnologías que se hayan decidido o decidido utilizar.

d) Decidir si invertir en la fabricación de componentes o productos, o implementar procesos industriales o comerciales específicos, en lugar de obtener dichos componentes, productos o servicios de terceros.

14) Sobre actualización del valor de activos fijos.

a) Determinar los estándares de información que deben restringirse en la comunicación con el personal, la gerencia, la junta directiva, los accionistas, los bancos, los acreedores, las autoridades gubernamentales y el público.

b) Al comunicarse con diferentes grupos de personas o entidades que interesan a la empresa, los criterios para determinar el grado de información financiera o no financiera (pero que pueden afectar de alguna manera al estado financiero de la empresa) son obvios, cortos o amplios.

15) Sobre el aseguramiento contra riesgos.

a) Normas para la suscripción o no suscripción de seguros para diversos tipos de riesgos: daños mayores al activo tangible, pérdida de cobranza de crédito, lucro cesante por siniestros,

compras futuras de moneda extranjera para eliminar el riesgo de depreciación de la moneda extranjera, Reclamaciones de responsabilidad civil por daños a terceros, etc.

b) Normas para la constitución de la reserva de seguros propia sin suscribir un contrato de protección de riesgos con una compañía de seguros ".

Control del Riesgo: Gitmam y Zutter (2012) afirman:

“FUNDAMENTOS DEL RIESGO Y EL RENDIMIENTO: La decisión más importante de la empresa debe considerar dos factores clave: riesgo y retorno. Toda decisión financiera implica ciertas características de riesgo y rentabilidad, y la evaluación correcta de estas características aumentará o disminuirá el precio de las acciones de la empresa. Los analistas utilizan diferentes métodos para evaluar el riesgo, dependiendo de si solo analizan activos o carteras específicas (es decir, un conjunto de activos). Examinaremos estas dos situaciones comenzando con el riesgo de un solo activo. Sin embargo, es importante explicar primero algunos conceptos básicos de riesgo, recompensa y apetito por el riesgo.

DEFINICIÓN DE RIESGO: Básicamente, el riesgo es una medida de incertidumbre en torno al rendimiento de las inversiones. En general, se considera que las inversiones con rendimientos inciertos más altos tienen mayores riesgos. Más formalmente, los términos riesgo e incertidumbre se utilizan indistintamente para referirse al grado de cambio en los rendimientos asociados con un activo en particular. Un bono del gobierno de 1.000 dólares EE.UU. garantiza que el interés de 5 dólares EE.UU. de su tenedor está libre de riesgo después de 30 días porque no hay diferencia en el rendimiento de ningún grado. La inversión en acciones ordinarias de la compañía de $ 1,000 (su valor dentro de los 30 días puede aumentar o disminuir en un amplio rango) es riesgosa debido al alto grado de diferencia en el desempeño.

DEFINICIÓN DE RENDIMIENTO: Obviamente, si evaluamos el riesgo en función del grado de cambio en los rendimientos, debemos asegurarnos de saber qué son los rendimientos y cómo medirlos. La tasa de rendimiento total es la ganancia y pérdida total experimentada por la inversión en un período específico. Matemáticamente hablando, el

rendimiento total de una inversión es la suma de todas las distribuciones de efectivo (por ejemplo, dividendos o pagos de intereses) más el cambio en el valor de la inversión dividido por el valor de la inversión inicial.

PREFERENCIAS DE RIESGO: Diferentes personas reaccionan de manera diferente a los riesgos. Los economistas utilizan tres categorías para describir cómo responden los inversores al riesgo. La primera categoría es un modelo que describe el comportamiento de casi todos la mayor parte del tiempo, llamado aversión al riesgo. Los inversores reacios al riesgo están más inclinados a elegir inversiones menos riesgosas en lugar de inversiones más arriesgadas para mantener una tasa de rendimiento fija. Los inversores reacios al riesgo creen que dos inversiones diferentes tienen el mismo rendimiento esperado y elegirán la inversión con el rendimiento más seguro. En otras palabras, al elegir entre dos inversiones, los inversores aversos al riesgo rechazarán la inversión de mayor riesgo a menos que proporcione un rendimiento esperado más alto para compensar el riesgo de asumir riesgos adicionales.

La segunda actitud hacia el riesgo se llama neutralidad. Los inversores neutrales al riesgo solo consideran el rendimiento esperado cuando eligen invertir e ignoran el riesgo. Al elegir entre las dos inversiones, los inversores neutrales al riesgo siempre elegirán la inversión con el mayor rendimiento esperado, independientemente de los riesgos involucrados.

En el análisis final, los inversores que buscan riesgo son aquellos a los que les gustan las inversiones más arriesgadas e incluso están dispuestos a sacrificar algunos rendimientos esperados. Por definición, la gente común que juega en la lotería o en los casinos inevitablemente pierde dinero. Después de todo, los gobiernos estatales y los casinos ganan dinero sin esfuerzo, por lo que la gente común pierde dinero sin remedio. Esto significa que el rendimiento esperado de estas actividades es negativo. Aun así, la gente compra billetes de lotería y va a los casinos, y actúa como aventurero de esta forma. "

1.3. Base Conceptual 1.3.1 Gestión Financiera

La gestión financiera es una de las principales áreas funcionales que se encuentran en cualquier organización y depende de ella para evaluar, tomar decisiones y ejecutar acciones relacionadas con los recursos financieros de la empresa. Por lo tanto, este es un conjunto de procesos responsables de planificar, organizar y evaluar los recursos financieros para ayudar a lograr las metas de manera efectiva y eficiente; integra todas las tareas relacionadas con la realización, uso y control de los recursos financieros. La gestión financiera integra las siguientes actividades:

• Determinar las necesidades de recursos financieros (evaluar los recursos disponibles y las necesidades de financiamiento externo).

• Obtener financiamiento de la manera más beneficiosa para la organización, teniendo en cuenta costos, plazos y otras condiciones contractuales, condiciones financieras y estructura de la empresa.

• Utilizar correctamente los recursos financieros, incluidos los excedentes, para mantener una estructura financiera equilibrada y una eficiencia y rentabilidad suficientes. (Selpa y Espinoza, 2009).

1.3.2 Control del Riesgo

"El riesgo es la variabilidad del posible resultado de una determinada inversión. Si invertimos fondos en bonos del gobierno de EE. UU. A 30 días, los resultados serán seguros, no habrá cambios, por lo que no habrá riesgo.

Si invertimos los mismos fondos En una expedición para encontrar oro en tierras más desconocidas de África, la variabilidad de los posibles resultados es enorme. En este caso, decimos que el proyecto es extremadamente riesgoso. El riesgo no solo se mide por la pérdida, sino también Medido por la incertidumbre, por ejemplo, decimos que la minería de oro implica un alto nivel de riesgo, no solo porque se puede perder dinero, sino también por la amplia gama de posibles resultados ”versión HD (2013).

1.4 Definición de términos básicos

1) Gestión: Encyclopedia Dictionary Gran Plaza y James Illustrated señalaron que “La administración es la función y efecto de la administración o la administración, y la administración es trabajar duro para lograr negocios o cualquier deseo”. En otro concepto, la administración se define como una empresa / negocio. Conjunto de actividades de gestión.

2) Fundamento Teórico de la Gestión: Es el desarrollo de las funciones básicas de la gestión administrativa: planificación, organización, ejecución y control, orientadas al logro de las metas previamente determinadas. La gestión administrativa consta de cuatro funciones básicas. La primera función es la planificación, que se encarga de determinar los objetivos y el curso de acción a seguir; la segunda es la organización, que se encarga de la distribución del trabajo entre los miembros del equipo; la otra función es el entusiasmo del equipo.

Realizar las tareas asignadas con entusiasmo para controlar estas actividades de acuerdo con los planes de la empresa para redefinir estas actividades.

3) Gestión Estratégica: Este es un conjunto de decisiones y acciones que guían a la organización hacia el logro de los objetivos de la empresa.

Está directamente relacionado con la formulación, ejecución y control del plan estratégico de la empresa, y se basa en la relación entre la empresa y el entorno (es decir, entre proveedores y clientes, y entre proveedores y clientes por un lado). La otra es la existencia de otros sujetos en el entorno, como competencia, gobierno y propietarios que constituyen toda la cadena de valor organizacional.

4) Gobierno corporativo: El gobierno corporativo se define como un conjunto de prácticas estandarizadas e informales que rigen la relación entre los gerentes y todos aquellos que invierten recursos en la empresa (principalmente accionistas y acreedores). El gobierno corporativo puede garantizar un mejor uso de los recursos de la empresa y contribuir a una mayor transparencia y una gestión adecuada. Las buenas prácticas de gobierno corporativo se pueden aplicar en una entidad en las siguientes cinco áreas básicas:

5) El Riesgo: Debido a eventos o acciones relacionadas con los objetivos estratégicos, líneas de negocio, operaciones y otras actividades de la entidad financiera, las amenazas, peligros o incertidumbres que enfrenta la entidad financiera pueden afectar su situación financiera y el mercado de valores.

6) El riesgo Financiero: Las instituciones financieras desarrollan una actividad de mayor responsabilidad porque su negocio involucra ahorros

y recursos públicos establecidos para ciertos fines, y estas instituciones no pueden ponerlos en riesgo. Los principales factores que determinan el Riesgo en las Instituciones Financieras son:

• Los factores internos dependen directamente de la gestión administrativa y / o las capacidades ejecutivas de cada agencia.

• No depende de factores externos de la administración, como inflación, depreciación imprevista de monedas locales, desastres climáticos, etc.

• Para determinar el perfil de riesgo de una institución financiera, se debe definir de acuerdo con los principales objetivos que se persiguen, y en base a esto se determina si su mayor riesgo es riesgo de mercado, riesgo de crédito o riesgo operacional.

7) Clasificación de Riesgos: En el concepto de riesgo financiero se agregan todos los tipos de riesgos que enfrentan las instituciones financieras en el desarrollo de sus actividades y varían según el tipo de negocio del banco.

8) Riesgos en la Actividad Financiera: Los riesgos y la gestión de riesgos están estrechamente relacionados con los intermediarios financieros, lo que conduce a una supervisión más compleja y profesional de esta actividad. La quiebra de los intermediarios financieros no solo afecta a sus clientes. Ejemplos: México en 1994, Sudeste de Asia en 1997 y Uruguay en 2002.

9) Exposición a Riesgos en Entidades Financieras: Se identifican la exposición a los siguientes riesgos:

a) Riesgo de Liquidez.

b) Riesgo de Crédito.

c) Riesgos de Mercado.

d) Riesgo de Capitalización.

e) Riesgo Regulatorio.

f) Riesgo Operacional.

10) Riesgo de Liquidez: Cuando encuentran dificultades para brindar servicios a los acreedores, si no pueden pagar sus deudas o tienen que