Universidad Nacional del Centro del Perú

Unidad de Posgrado de la Facultad de Ingeniería de Minas

Evaluación de alternativas de financiamiento de maquinaria en la rentabilidad de las empresas contratistas mineras de la

Región Junín: caso JMS Solution SAC.

Luna Rojas, Jairo Alejandro

Huancayo 2019

Esta obra está bajo licencia https://creativecommons.org/licenses/by/4.0/

Repositorio Institucional - UNCP

UNIVERSIDAD NACIONAL DEL CENTRO DEL PERÚ

ESCUELA DE POSGRADO

UNIDAD DE POSGRADO DE LA FACULTAD DE INGENIERÍA DE MINAS

TESIS

EVALUACIÓN DE ALTERNATIVAS DE FINANCIAMIENTO DE MAQUINARIA EN LA RENTABILIDAD DE LAS EMPRESAS CONTRATISTAS MINERAS DE LA REGIÓN

JUNÍN: CASO JMS SOLUTION SAC.

PRESENTADO POR:

LUNA ROJAS JAIRO ALEJANDRO

PARA OPTAR EL GRADO ACADÉMICO DE MAESTRO EN GESTIÓN MINERA

HUANCAYO – PERÚ

2019

ii ASESOR

DR. CESAR FRANCISCO PARIONA COLONIO

iii DEDICATORIA

Para mis padres, fuentes de inspiración y mentores para alcanzar metas y objetivos;

para mi hermana Aleida, quien hizo de mí una persona de éxito.

iv AGRADECIMIENTO

A los funcionarios de la Unidad de Posgrado de la Universidad Nacional del Centro del Perú facultad de Ingeniería de Minas, debido a su soporte en la facilitación por complementar mis estudios profesionales; a los maestros y en especial al Dr.

Cesar Pariona Colonio por sus orientación y concejos; y por último para los colegas de clase por compartir anécdotas de vida y profesionales.

v

RESUMEN

En la presente tesis titulada: Evaluación de alternativas de financiamiento de maquinaria en la rentabilidad de las empresas contratistas mineras de la Región Junín:

caso JMS SOLUTION SAC, se evaluó la capacidad competitiva que tienen las empresas de gran y reducida envergadura, en cuanto al financiamiento de capitales, uso de tecnologías y mano de obra calificada, siendo las Mypes bastante vulnerables presentando marcadas diferencias que afectan la rentabilidad y su existencia dentro del mercado, debido a sus limitaciones para competir a un mejor nivel

El tipo de investigación empleado es el Cuanti - Cualitativo, ya que se basó el estudio en la evaluación de datos numéricos y textuales; con un nivel Explicativo, centrado en exponer la relación de las variables; asimismo, el método utilizado es el Inductivo e Histórico y la herramienta para la tabulación de datos fue el cuestionario de encuesta, siendo la muestra intencionada la empresa JMS Solution SAC.

El resultado de la investigación concluyó que la falta de conocimiento sobre los lineamientos relacionados al costo de capital, el escudo tributario y el valor económico agregado, impiden a que la empresa JMS Solution SAC. obtenga una rentabilidad que le permita competir con otras empresas de similar actividad económica.

PALABRAS CLAVES: Alternativas de financiamiento –Rentabilidad – empresas contratistas mineras de la Región Junín.

vi ABSTRACT

The present thesis entitled: Evaluation of machinery financing alternatives in the profitability of the mining contractor companies of the Junín Region: JMS SOLUTION SAC case, the competitive capacity of the large and small companies in terms of financing was evaluated. of capital, use of technologies and skilled labor, being the Mypes quite vulnerable presenting marked differences that affect profitability and their existence within the market, due to their limitations to compete at a better level

The type of research used is the Quantitative - Qualitative, since the study was based on the evaluation of numerical and textual data; with an Explanatory level, focused on exposing the relationship of the variables; also, the method used is the Inductive and Historical and the tool for tabulation of data was the survey questionnaire, the intended sample being the JMS Solution SAC company.

The result of the investigation concluded that the lack of knowledge about the guidelines related to the cost of capital, the tax shield and the added economic value, prevent the company JMS Solution SAC. obtain a profitability that allows you to compete with other companies of similar economic activity.

Keywords: Financing Alternatives -Rentability - mining contractor companies of the Junín Region.

vii INTRODUCCIÓN

Actualmente, la labor que llevan a cabo las Mypes es ejemplar, por su contribución a generar mayor empleo, soporte en el desarrollo socioeconómico de las localidades en donde desarrollan sus actividades, entre otras. Asimismo, las Mypes son demasiado cercanas al fracaso debido a que presentan desventajas que van contra la rentabilidad de las mismas, poniendo en riesgo su competitividad con respecto a empresas de mayores capitales, debido a sus limitaciones para competir.

En el Perú la mayor diferencia competitiva para desarrollar un proyecto entre la gran empresa y pequeña es el financiamiento, tecnologías de uso, mano de obra calificada entre otros.

Para que las Mypes compitan a la altura de empresas de mayor envergadura deben contar con una estrategia que maximice la rentabilidad del capital y del proyecto.

El desarrollo de la presente investigación está encaminado en evaluar las alternativas de financiamiento de Maquinarias que permitan el incremento de la rentabilidad de la empresa JMS Solution SAC., empresa definida como Mype.

El capítulo I desarrolla el planteamiento del problema, el mismo; que contiene el planteamiento, sistematización y objetivos de la investigación.

El Capítulo II, desarrolla el marco teórico que contiene el estudio de las variables relacionado a las alternativas de financiamiento y rentabilidad.

El Capítulo III, que desarrolla marco metodológico que contiene el tipo, nivel, diseño, método, técnicas, población y muestra del trabajo de investigación

El Capítulo IV, muestra los resultados de la investigación el que evaluamos como las alternativas de financiamiento incrementan la rentabilidad.

El tesista.

viii ÍNDICE

Pag.

PORTADA ... i

ASESOR ... ii

DEDICATORIA ... iii

AGRADECIMIENTO ... iv

RESUMEN ... v

ABSTRACT ... vi

INTRODUCCIÓN ... vii

ÍNDICE ... viii

LISTA DE CUADROS ... xii

LISTA DE TABLAS ... xiii

LISTA DE GRAFICAS ... xiv

CAPÍTULO I PLANTEAMIENTO DEL PROBLEMA ... 15

1.1 IDENTIFICACIÓN Y DETERMINACIÓN DEL PROBLEMA ... 15

1.2 FORMULACIÓN DEL PROBLEMA ... 17

1.2.1 Problema general. ... 17

1.2.2 Problemas específicos. ... 17

1.3 OBJETIVOS ... 17

1.3.1 Objetivo general. ... 17

ix

1.3.2 Objetivos específicos. ... 17

1.4 JUSTIFICACIÓN ... 18

1.4.1 Justificación teórica. ... 18

1.4.2 Justificación social. ... 18

1.5 ALCANCES Y LIMITACIONES ... 19

1.5.1 Alcances. ... 19

CAPÍTULO II MARCO TEÓRICO ... 20

2.1 ANTECEDENTES DE LA INVESTIGACIÓN ... 20

2.1.1 Antecedentes internacionales. ... 20

2.1.2 Antecedentes nacionales. ... 23

2.2 BASES TEÓRICAS ... 26

2.2.1 Financiamiento. ... 26

2.2.2 Rentabilidad... 55

2.2.3 Estimación de equipos. ... 60

2.3 DEFINICIÓN DE TÉRMINOS ... 73

2.4 HIPÓTESIS ... 75

2.4.1 Hipótesis general. ... 75

2.4.2 Hipótesis específica. ... 75

x

2.5 VARIABLES E INDICADORES ... 75

CAPÍTULO III METODOLOGÍA DE LA INVESTIGACIÓN ... 76

3.1 TIPO DE INVESTIGACIÓN ... 76

3.2 NIVEL DE INVESTIGACIÓN ... 77

3.3 MÉTODOS DE INVESTIGACIÓN ... 77

3.4 DISEÑO DE INVESTIGACIÓN ... 78

3.5 POBLACIÓN Y MUESTRA ... 79

3.6 PROCEDIMIENTO DE RECOLECCIÓN DE DATOS ... 80

3.6.1 Técnica. ... 80

3.6.2 Instrumento. ... 82

3.7 TÉCNICAS DE PROCESAMIENTO DE DATOS ... 83

CAPÍTULO IV ANALISIS Y DISCUSION DE RESULTADOS ... 85

4.1 PRESENTACIÓN DE RESULTADOS ... 85

4.1.1 Instrumento, presentación de resultados en tablas y gráficos, variable independiente alternativas de financiamiento... 86

4.1.2 Presentación de resultados, en tablas, gráficos, - variable dependiente Rentabilidad. ... 95

4.2 ANALISIS Y DISCUSION DE RESULTADOS ... 104

4.2.1 Análisis y discusión de resultados –variable Independiente. ... 104

xi

4.2.2 Análisis y discusión de resultados –variable dependiente ... 106

4.3 PROCESO DE LA PRUEBA DE HIPOTESIS ... 109

4.3.1 Variable X: Alternativas de financiamiento. ... 110

4.3.2 Variable y Rentabilidad. ... 111

4.4 DISCUSION DE RESULTADOS ... 113

CONCLUSIONES ... 116

RECOMENDACIONES ... 118

REFERENCIAS BIBLIOGRAFICAS... 119

ANEXOS ... 124

xii LISTA DE CUADROS

CUADRO 1Diferencias entre leasing operativo y leasing financiero ... 38

CUADRO 2Cuadro comparativo de tipos de financiamiento ... 52

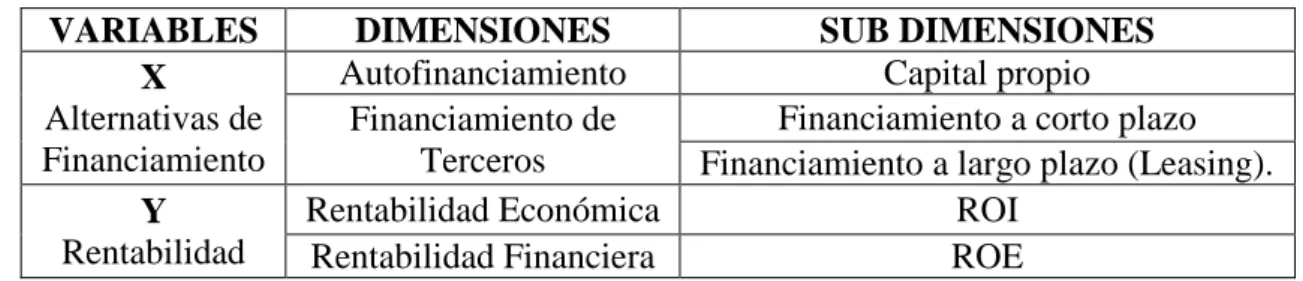

CUADRO 3Variables y dimensiones ... 75

CUADRO 4Modelo de variables investigación no experimental transversal descriptiva ... 79

CUADRO 5Personal de la empresa JMS Solution SAC ... 80

xiii LISTA DE TABLAS

TABLA 1 Comparativo de Volquetes de 15 m3 ... 62

TABLA 2 Comparativo de Volquetes de 20 m3 ... 65

TABLA 3 Costo de Alquiler, Mantenimiento y Operación de Volquetes 15 m3 y/o 20 m3 .. 69

TABLA 4 Financiamiento de terceros ... 86

TABLA 5 Financiamiento de terceros ... 87

TABLA 6 Financiamiento de terceros ... 88

TABLA 7 Autofinanciamiento ... 89

TABLA 8 Autofinanciamiento ... 90

TABLA 9 Autofinanciamiento ... 91

TABLA 10 Autofinanciamiento ... 92

TABLA 11 Autofinanciamiento ... 93

TABLA 12 Autofinanciamiento ... 94

TABLA 13 Rentabilidad económica ... 95

TABLA 14 Rentabilidad económica ... 96

TABLA 15 Rentabilidad económica ... 97

TABLA 16 Rentabilidad económica ... 98

TABLA 17 Rentabilidad económica ... 99

TABLA 18 Rentabilidad financiera ... 100

TABLA 19 Rentabilidad financiera ... 101

TABLA 20 Rentabilidad financiera ... 102

TABLA 21 Rentabilidad financiera ... 103

xiv LISTA DE GRAFICAS

GRAFICA 1. Financiamiento de terceros ... 86

GRAFICA 2. Financiamiento de terceros ... 87

GRAFICA 3. Financiamiento de terceros ... 88

GRAFICA 4. Autofinanciamiento ... 89

GRAFICA 5. Autofinanciamiento ... 90

GRAFICA 6. Autofinanciamiento ... 91

GRAFICA 7. Autofinanciamiento ... 92

GRAFICA 8. Autofinanciamiento ... 93

GRAFICA 9. Autofinanciamiento ... 94

GRAFICA 10. Rentabilidad económica ... 95

GRAFICA 11. Rentabilidad económica ... 96

GRAFICA 12. Rentabilidad económica ... 97

GRAFICA 13. Rentabilidad económica ... 98

GRAFICA 14. Rentabilidad económica ... 99

GRAFICA 15. Rentabilidad financiera... 100

GRAFICA 16. Rentabilidad financiera... 101

GRAFICA 17. Rentabilidad financiera... 102

GRAFICA 18. Rentabilidad financiera... 103

CAPÍTULO I

PLANTEAMIENTO DEL PROBLEMA 1.1 IDENTIFICACIÓN Y DETERMINACIÓN DEL PROBLEMA

El problema histórico de las empresas es el financiamiento. A partir de la década de los noventa, se percibe un crecimiento acelerado del número de micro y pequeñas empresas (Mypes), debido a los despidos masivos por la venta y/o concesión de las empresas del estado al sector privado en el gobierno del Presidente Fujimori. Las personas que se vieron afectadas por dicho proceso empiezan a formar empresas, causando en los últimos años un impacto significativo en la economía regional y nacional. (Caballon M.

& Quispe D., 2015, p.001)

Actualmente, la labor que llevan a cabo las Mmypes es de indiscutible relevancia, no solo teniendo en cuenta su contribución a la generación de empleo, sino también considerando su participación en el desarrollo socioeconómico de las zonas en donde se ubican. Sin embargo, las Mypes aún son bastantes vulnerables y presentan marcadas desventajas que afectan a la rentabilidad de las mismas, condicionando su presencia en el mercado, debido a sus limitaciones para competir aún mejor nivel. (Gutiérrez, 2015, p.004)

16 En el Perú la mayor diferencia competitiva para desarrollar un proyecto entre la gran empresa y pequeña es el financiamiento, tecnologías de uso, mano de obra calificada entre otros. El control de todos estos recursos da como resultado una alta o baja rentabilidad; para que las Mypes compitan a la altura de empresas de mayor envergadura deben contar con una estrategia que maximice la rentabilidad del capital y del proyecto. (Gutiérrez, 2015, p.004)

JMS Solution SAC, empresa joven, considerada como MYPE, no es ajena a la problemática descrita; debido al giro de la empresa, movimiento de tierras; ha llevado a la misma a la búsqueda de nuevas formas para competir en el mercado. Es así que actualmente la empresa viene licitando trabajos contractuales con varias compañías mineras directos e indirectamente mediante consorcios, para lo cual es estratégico contar con maquinaria propia, debido a ello se tiene la intención de adquirir una nueva flota comprendida de 06 Camiones Volquetes Volvo.

Esta situación hace que se evalúen las alternativas de financiamiento de acuerdo a las condiciones de capital de la empresa y así pueda solventar sus proyectos; asimismo, conlleva a una planeación estratégica a través de la cual se proyectaran y se fijaran las bases con el objetivo de maximizar la rentabilidad,

Como se ha podido observar la problemática es amplia y compleja, el presente trabajo tiene como fin analizar el financiamiento y la rentabilidad de la empresa en la actualidad y proyectarse para futuro adquiriendo la flota descrita, en ese sentido nuestras interrogantes son:

17 1.2 FORMULACIÓN DEL PROBLEMA

1.2.1 Problema general.

¿Cuáles son las alternativas de financiamiento que permite el incremento de la rentabilidad de las empresas contratista mineras en la Región Junín: caso JMS Solution SAC?

1.2.2 Problemas específicos.

i. ¿Cómo el financiamiento de terceros permite el incremento de la rentabilidad económica de las empresas contratista mineras en la Región Junín: caso JMS Solution SAC?

ii. ¿Cómo el financiamiento propio permite el incremento de la rentabilidad financiera de las empresas contratistas mineras en la Región Junín: caso JMS Solution SAC?

1.3 OBJETIVOS

1.3.1 Objetivo general.

Evaluar las alternativas financieras de Maquinaria pesada que permite el incremento de la rentabilidad de las empresas contratista mineras en la Región Junín: caso JMS Solution SAC.

1.3.2 Objetivos específicos.

i. Analizar las alternativas de financiamiento de terceros en relación con la rentabilidad económica de las empresas contratista mineras en la Región Junín: caso JMS Solution SAC.

18 ii. Analizar las alternativas de financiamiento propio en relación con la rentabilidad financiera de las empresas contratista mineras en la Región Junín: caso JMS Solution SAC.

1.4 JUSTIFICACIÓN

Realizar el análisis de las alternativas financieras para adquirir maquinaria pesada y que permita el incremento de la rentabilidad de la empresa JMS Solution SAC, es fundamental como estrategia de inversión para la toma de decisiones a considerar la gerencia.

1.4.1 Justificación teórica.

La presente investigación complementa las teorías existentes de financiamiento de equipos en relación a la rentabilidad de la empresa, enfocado a contratistas mineras en la región Junín caso: JMS Solution SAC.

1.4.2 Justificación social.

El interés de la mayoría de empresas es aumentar la rentabilidad al máximo de la misma, debido a ello recurren a diferentes opciones; es así que la siguiente investigación da una evaluación de las alternativas de financiamiento de maquinaria que ofrece el mercado y su influencia en la rentabilidad de la empresa JMS Solution, la cual sirve como modelo para empresas similares de la región Junín.

19 1.5 ALCANCES Y LIMITACIONES

1.5.1 Alcances.

Los resultados de la investigación aplican como referencia técnica teórica para la toma de decisiones de la gerencia de la empresa JMS Solution SAC al financiar la adquisición de nueva maquinaria; asimismo; para los intereses de terceros a nivel nacional que crean conveniente.

1.5.2 Limitaciones.

Bibliografía moderada; no se han encontrado muchos trabajos de investigaciones que analicen simultáneamente las dos variables: Financiamiento y Rentabilidad, los trabajos de investigación encontrados tratan a cada variable aisladamente y en otros casos no resultan de interés para la investigación; asimismo, el inconveniente de ingreso limitado y restringido a casas de estudio para la revisión bibliográfica de las investigaciones de sus graduados.

Retraso temporal en entrevistas, se ha tenido inconvenientes en la obtención de información mediante entrevistas a representantes de financieras debido al retraso por parte del personal administrativo para poder agendar reuniones, disponer de información y los documentos necesarios de interés.

Se sobrellevo las limitantes descritas pudiendo desarrollar la investigación con éxito en lo programado.

CAPÍTULO II

MARCO TEÓRICO 2.1 ANTECEDENTES DE LA INVESTIGACIÓN

Los trabajos de investigación revisados ya sea internacionales o nacionales relacionados al tema a estudiar son:

2.1.1 Antecedentes internacionales.

García (2010) realizó la investigación:

Análisis financiero comparativo para la compra de maquinaria de construcción entre las opciones de arrendamiento financiero y crédito bancario, en la escuela de Postgrado de la facultad de Ciencias Económicas de la Universidad de San Carlos de Guatemala. Concluyendo que de acuerdo a las cotizaciones hechas, se estableció que los costos de arrendamiento financiero varían entre una empresa y otra, de tal manera que se puede conseguir en el mercado local de las empresas arrendadoras tasas de interés que van desde un 9% hasta un 17%. Los requisitos para la realización de leasing son tantos o más de los que una institución bancaria solicita, por lo que por la parte de requisitos y papeleo, el leasing no ofrece ninguna ventaja respecto a crédito bancario.

21 Analizadas las alternativas de crédito disponibles, se determina que para Ingeniería Total es mejor utilizar un crédito hipotecario a cinco años plazo, dando como garantía el inmueble propio, para así financiar el 80 % de la retroexcavadora, y no perjudicar los flujos de caja que son importantes para la actividad de la empresa. Los resultados del cálculo de VAN y TIR tanto para la alternativa de crédito bancario como arrendamiento financiero, son positivas, sin embargo, la alternativa de crédito bancario arroja un mejor resultado. De la misma manera el VAN calculado al beneficio fiscal que se obtiene de ambas alternativas es mejor el referente al crédito bancario. (p.66)

La similitud entre lo descrito y el presente trabajo de investigación es el análisis financiero comparativo desarrollado, que sirvió para solucionar el problema planteado por Ingeniería Total (empresa estudiada), pues ante la decisión tomada de adquirir una máquina retroexcavadora, necesitaba saber qué le resultaba mejor financieramente, si comprar mediante un crédito bancario o a través de arrendamiento financiero.

Belfort (2016) realizó la investigación:

Evaluación financiera de la compra de maquinaria para la empresa Neo Pórticos de Asunción s.a., en la escuela de Postgrado de la Universidad de Costa Rica. Concluyendo que ante la necesidad de la empresa, se decidió hacer un análisis del proyecto de adquisición tomando en cuenta la capacidad de producción de la inyectora IML, el número de horas diarias en que la empresa podría operar, el tiempo destinado a mantenimiento preventivo, gastos por salarios, consumo de electricidad, inversión inicial necesaria, rendimiento mínimo requerido de los socios (costo de capital de 16,66%), entre otros aspectos, lo cual permitió proyectar las ventas en tres distintos escenarios: pesimista, realista y optimista. El escenario pesimista no es viable financieramente, ya que el flujo de caja del proyecto da como resultado un VAN

22 negativo y TIR inferior al costo de capital. El volumen de producción equivalente a quince días de funcionamiento de la inyectora, es considerado insuficiente para generar ganancias durante los ocho años de la proyección, período que por ende es insuficiente para recuperar la inversión inicial. El escenario realista, si se optara por financiamiento, presenta un panorama positivo en cuanto que los indicadores como el VAN, TIR y CB muestran que el proyecto es atractivo y rentable con una viabilidad financiera alta. Sin embargo, la recuperación de la inversión inicial se concreta a los siete años y quince días aproximadamente, lo cual podría considerarse un período extenso. En caso de que los socios aporten el 100% de la inversión inicial requerida, el VAN resultante es negativo, por lo tanto no sería viable. En este escenario se parte de una producción equivalente a veinte días al mes. El escenario optimista es viable financieramente, tanto con financiamiento como sin él. Los volúmenes de ventas permiten la recuperación de la inversión en cinco años o menos, lo cual permitiría generar ganancias altas en los años siguientes dentro del plazo del proyecto. (p.56)

La similitud entre lo descrito y el presente trabajo de investigación es la propuesta planteada sobre el planeamiento y evaluación de proyectos financieramente, la cual analizó la situación de la empresa y con base a esta información se desarrolló el análisis y la elaboración del estudio de factibilidad financiera del proyecto de inversión.

Velecela (2013) realizo la investigación:

Análisis de las fuentes de financiamiento para las pymes, en la escuela de Postgrado, maestría en gestión y dirección de empresas, mención finanzas, de la facultad de ciencias económicas y administrativas de la Universidad de Cuenca, Ecuador.

Concluyendo que las dificultades de obtener un crédito no se relaciona únicamente con el hecho de que las PYMES no estén en posibilidad de acceder a fondos mediante un

23 procedimiento financiero, de hecho sería posible confiar en que de solucionarse esto, los proyectos no serían en su totalidad financiados automáticamente. Las auténticas dificultades suceden en ocasiones en las que un proyecto rentable a la tasa de interés prevaleciente, no se efectiviza (o es restringido) porque el empresario no consigue fondos del mercado, por las situaciones expuestas anteriormente. En el mercado ecuatoriano existen amplias y variadas opciones de financiamiento para las PYMES, pues sus propietarios no las utilizan porque desconocen sobre su existencia, consideran que sus procesos son tediosos y generalmente buscan la opción más cara pero que finalmente termina siendo la más rápida como es el caso de los prestamistas informales.

Muchas de estas trabas que se le presenta al microempresario al buscar financiamiento formal están dadas por la Banca en General, se ha podido determinar que para acoplarse a la estructura de las Pymes, son las propias instituciones bancarias las que se encargan de construir una estructura contable y financiera que les permita proceder a conceder un préstamo.

La similitud entre lo descrito y el presente trabajo de investigación es las pautas que contiene que pueden ayudar a un Microempresario al momento de buscar financiamiento, a entender que es lo que buscan los posibles acreedores al momento de someterlos a un análisis.

Si bien es cierto, las Pymes no poseen información optima, pero generalmente siempre hay una base de sustento que permite demostrar que su actividad es rentable y califica para una operación crediticia. (p.119)

2.1.2 Antecedentes nacionales.

Villaorduña (2014) realizó la investigación:

24 Efectos del financiamiento en la gestión de las empresas de servicios en Lima metropolitana, en la escuela de Postgrado de la facultad de ciencias contables, económicas y financieras de la Universidad de San Martín de Porres, Perú.

Concluyendo que las alternativas de financiamiento que ofrece el mercado bancario influyen favorablemente en las políticas y condiciones de las mypes estableciendo el respaldo financiero para el desarrollo de proyectos; asimismo, la rentabilidad financiera de las mismas es favorable al inclinarse por el arrendamiento financiero teniendo en consideración los pocos recursos económicos. (p.135)

La similitud entre lo descrito y el presente trabajo de investigación está referida al análisis realizado sobre los efectos del financiamiento en la gestión de las empresas con el fin de determinar la rentabilidad de las mismas.

Enriquez (2015) realizó la investigación:

Efectos del arrendamiento financiero en la gestión de las medianas empresas mineras del Perú, en la escuela de Postgrado, maestra en contabilidad y finanzas con mención en dirección financiera, de la facultad de ciencias contables, económicas y financieras de la Universidad de San Martín de Porres, Perú. Concluyendo que al abordar la temática relacionada con el arrendamiento financiero, se encontró que los diferentes especialistas y quienes han tratado sobre este instrumento que es utilizado a nivel empresarial, han destacado que su utilización viene respondiendo principalmente a una necesidad de las empresas y que está referida esencialmente a la financiación de diferentes proyectos empresariales y alcanzar su desarrollo; es así que el arrendamiento financiero muestra muchas facilidades para quienes se acogen, los mismos que al superar la evaluación en las instituciones que respaldan este instrumento, aprovechan los alcances del mismo a nivel empresarial. El uso del arrendamiento financiero, se ha

25 constituido en los últimos años en una herramienta que es utilizada por las empresas manufactureras, inmobiliarias, empresariales y de alquiler, transporte, almacenamiento y comunicaciones, electricidad y el sector minero entre otros, demostrándose así y conforme lo señalado en cuanto a las interpretaciones de cada de las preguntas, que los gerentes en medianas empresas mineras, lo vienen utilizando con mucha frecuencia, en razón que como alternativa financiera viene facilitando el desarrollo organizacional.

(p.86)

La similitud entre lo descrito y el presente trabajo de investigación está referida en el análisis de datos que permitieron conocer que la financiación lograda mediante el leasing, incide directamente proporcional en la ejecución de la operatividad y rentabilidad de las medianas empresas mineras.

Sánchez (2015) realizó la investigación:

Contrato de leasing financiero como respaldo del financiamiento de las mypes peruanas, en la escuela de Postgrado de la facultad de ciencias contables, económicas y financieras de la Universidad de San Martín de Porres, Perú. Concluyendo que se puede definir una operación de arrendamiento financiero como una financiación destinada a ofrecer a los industriales y los comerciantes un medio flexible y nuevo de disponer de un bien de equipo alquilándolo en vez de comprarlo. El apalancamiento tipo leasing para fines de demanda en el mercado, van a incidir en mejorar su productividad, desarrollo empresarial, y ejercer competencia en el sector del negocio.

Induciendo a otras empresas a salir de la informalidad al encontrar mejores opciones de financiamiento. (p.132)

La similitud entre lo descrito y el presente trabajo de investigación está referida conocer cómo se puede obtener financiamiento adicional para las Mypes Peruanas,

26 luego de la contratación de un Leasing Financiero; puesto que en este tipo de instrumento financiero, el bien mueble o inmueble es de propiedad del banco, siendo un arrendamiento financiero. Las Mypes para tener mayor apalancamiento requieren de garantías, con las que en la mayoría de casos no se cuenta; sin embargo el contrato de leasing es de montos significativos, habiendo pagado hasta el 50% de la deuda, por riesgos crediticios califican, no obstante les solicitan como menciono una garantía. La propuesta es que si se viene cumpliendo con los pagos ordenadamente y estamos en la mitad de la obligación, podamos adicionar al contrato, un riesgo por necesidades de líneas para, capital de trabajo, descuento de letras, con el fin de que la empresa continúe su desarrollo y no espere que termine el contrato de leasing financiero para recién tener una garantía propia que sirva de respaldo y logre acceso a estas operaciones crediticias.

2.2 BASES TEÓRICAS 2.2.1 Financiamiento.

El financiamiento es un concepto que cada vez toma mayor apogeo y que ha sido ampliamente analizado, pero básicamente destaca en una sola idea, que consiste en abastecerse de recursos financieros, de cualquier forma, permitiéndole al pequeño empresario conseguir el capital necesario para llevar a cabo sus operaciones y así mejorar la situación de su negocio. (Hernández, 2002, p.521)

Toda empresa, sea pública o privada, para poder realizar sus actividades requiere de recursos financieros (dinero), ya sea para desarrollar sus funciones actuales o ampliarlas, así como para el inicio de nuevos proyectos que impliquen inversión, llámese a ello financiamiento. (Hernández, 2002, p.521)

27 El financiamiento consiste en proporcionar los recursos financieros necesarios para la puesta en marcha, desarrollo y gestión de todo proyecto o actividad económica. Siendo los recursos económicos obtenidos por esta vía, recuperados durante el plazo y retribuidos a un tipo de interés fijo o variable previamente establecido. (Lerma y otros, 2007, p.25)

En esencia, cabe destacar que el financiamiento (recursos financieros) permite a muchos micro y pequeños empresarios seguir invirtiendo en sus negocios, optando por un comportamiento más competitivo que es medido por la productividad lograda de dicha unidad económica de pequeña escala, con el fin de conseguir estabilidad económica, acceso a tecnologías, un desarrollo institucional y sobre todo participar en un ámbito más formal. (Lerma y otros, 2007, p.25)

2.2.1.1 Mercados financieros.

Todas las empresas operan dentro del sistema financiero, el cual está integrado por diferentes instituciones y mercados que dan servicios a empresas, personas y gobiernos.

Cuando una compañía invierte temporalmente fondos ociosos en activos negociables, entra en contacto directo con los mercados financieros. La mayoría de las empresas recurren a los mercados financieros para que les ayuden a financiar sus inversiones en activos. Los mercados financieros actúan como intermediarios entre los que disponen de recursos monetarios y los que carecen de los mismos, es decir entre superavitarias y deficitarias. (Van Horne, 2002, p.23)

28 2.2.1.1.1 Funciones del mercado financiero.

Establecer los mecanismos que posibiliten el contacto entre los participantes en la negociación Fijar los precios de los productos financieros en función de su oferta y su demanda. (Cavero-Egúsquiza, 2014, p.25)

Reducir los costes de intermediación, lo que permite una mayor circulación de los productos. (Cavero-Egúsquiza, 2014, p.25)

Administrar los flujos de liquidez de un producto o mercado dado a otro. (Cavero- Egúsquiza, 2014, p.25)

2.2.1.1.2 Composición del mercado financiero.

El Mercado Financiero está compuesto por todas aquellas instituciones que realizan labores de intermediación indirecta, es decir, por bancos, cajas municipales, entre otras.

(Avila, 2011, p.14)

Banca múltiple: Reciben fondos de empresas y personas en forma de ahorros y depósitos a plazo, y los prestan en forma de sobregiros, descuento de letras, pagarés y financiamiento para operaciones de comercio exterior. Adicionalmente, emiten tarjetas de crédito, compran facturas, emiten canas fianza, otorgan avales, abren canas de crédito, efectúan operaciones de arrendamiento financiero, efectúan operaciones con derivados financieros (forwards, swaps y opciones) y muchas otras operaciones. (Avila, 2011, p.14)

Instituciones microfinancieras no bancarias (IMFNB): Dentro de esta categoría se encuentran las Cajas Municipales, las Edpymes y las Cajas Rurales de ahorro y Crédito, su principal función es captar ahorros y colocar préstamos. Se especializan en prestar apoyo financiero a personas y al segmento Mype. Sin embargo, no están autorizadas a

29 efectuar todas las operaciones que los bancos si pueden hacer, por ejemplo, no pueden abrir cuentas corrientes, cartas de crédito, efectuar operaciones de financiamiento de comercio exterior ni colocar derivados financieros. (Avila, 2011, p.15)

Empresas especializadas: Dentro de este segmento se ubican instituciones cuyo foco de operación reside en brindar sólo un tipo de producto financiero, así, hay empresas que se especializan sólo en operaciones de compra de facturas (factoring) o en efectuar operaciones de arrendamiento financiero Estas empresas no están autorizadas a captar ahorros. (Avila, 2011, p.15)

Banca de inversión: Bajo esta clasificación se agrupan una serie de empresas cuya principal actividad es brindar servicios de emisión de bonos y acciones, asesoría en fusiones y adquisiciones, fideicomisos, entre otros. Cobran comisiones por sus servicios. La gran mayoría de sus clientes son empresas corporativas y en menor medida, empresas medianas. (Avila, 2011, p.15)

Compañías de seguros: Este tipo de empresas se especializan en ofrecer coberturas, a las que se denominan pólizas, contra diversos tipos de riesgos específicos a cambio del pago de una prima. Existen firmas especializadas en seguros para personas y otras en seguros de bienes. La cobertura se activa, como es lógico, sólo cuando el evento contra el cual se aseguró la persona o el bien se presenta. En ese caso, la compañía de seguros le ofrece un pago por el daño que sufrió la persona o el bien asegurado. (Avila, 2011, p.16)

Administradoras privadas de fondos pensiones (AFP): Este grupo de empresas se encargan de administrar los fondos de jubilación de personas. (Avila, 2011, p.16) La organización del mercado financiero no estaría completa si no mencionamos a Superintendencia de Banca, Seguros y AFP, mejor conocida como SBS. Esta institución no es una entidad financiera propiamente dicha, pues no recibe ni presta fondos, sino

30 más bien cumple una función de organismo supervisor y regulador de las operaciones que realizan las instituciones del mercado financiero. (Avila, 2011, p.16)

2.2.1.2 Financiamiento a corto plazo.

Son pasivos que están programados para que su reembolso se efectúe en el transcurso de un año. El financiamiento a corto plazo se puede obtener de una manera más fácil y rápida, que un crédito a largo plazo y por lo general, las tasas de interés son mucho más bajas; además, no restringen tanto las secciones futuras de una empresa como lo hacen los contratos a largo plazo. (Córdoba, 2012, p.232)

2.2.1.2.1 Créditos.

La entidad financiera pone una determinada cantidad de dinero a disposición del beneficiario, hasta un límite señalado y por un plazo determinado, percibiendo los intereses sobre las cantidades dispuestas y las comisiones otorgadas, obligándose el beneficiario a devolver a la entidad financiera las cantidades utilizadas en los plazos estipulados, por lo tanto el saldo de la cuenta de crédito es variable, ya que la disposición de fondos tiene lugar en función de las necesidades de la empresa. (Casanovas y otros, 2013, p.113)

En este tipo de créditos los bancos corren un riesgo mayor que en el descuento de efectos comerciales. Por ello, no es de extrañar que cuando se trata de empresas no demasiado solventes, el banco le exija unas garantías complementarias. La garantía puede ser de tipo personal (aval) o de tipo real, como mercancías o stocks, valores

31 mobiliarios, etc. Los bienes afectados a la garantía del crédito deben caracterizarse por la estabilidad de su valor en el mercado. (Suárez, 2005, p.367)

Si la empresa no paga al crédito de acuerdo con las condiciones estipuladas, el banco venderá el bien que sirve de garantía. El importe de la venta lo destinará el banco al reintegro de su préstamo, y la diferencia, si es positiva, se le abonará a la empresa, mientras que si la diferencia es negativa, el banco devendrá en un acreedor ordinario de aquélla. Los bancos no aceptan nunca de buena gana devenir en acreedores ordinarios de la empresa, por lo que el valor de la garantía debe exceder siempre al importe del crédito, constituyendo esa diferencia lo que se llama el margen de garantía del banco.

(Suárez, 2005, p.367)

2.2.1.2.2 Préstamos bancarios.

Consiste en un contrato mercantil a través del cual el financiador, que suele ser una entidad financiera, pone a disposición del deudor una determinada cantidad de dinero, por un plazo determinado y a cambio de percibir una remuneración en forma de intereses y comisiones. En una operación de préstamo la totalidad del capital se pone a disposición del deudor desde la fecha de su concesión. (Casanovas y otros, 2013, p.113)

2.2.1.2.3 Pagaré.

Cuando se aprueba un préstamo bancario, el contrato se ejecuta firmando un pagaré. El pagaré especifica: el monto solicitado en préstamo, la tasa de interés porcentual; el programa de reembolso, el cual puede requerir una suma acumulada o una serie de pagos; cualquier garantía que pudiera tener que otorgarse como colateral para el

32 préstamo; y cualesquiera otros términos y condiciones sobre los cuales el banco y el prestatario pudiera haber convenido. El pagaré puede ser con vencimiento a 30, 60, 90, 120 y 180 días. El pagaré es considerado como un título o valor. (Weston y otros, 1994, p.591)

2.2.1.2.4 Línea de crédito.

A una empresa que durante el año necesita periódicamente fondos para diversos propósitos es probable que le resulte útil negociar una línea de crédito con su banco. En este caso la compañía no tiene que renegociar con el banco cada vez que necesite fondos. Los bancos consideran la solvencia de la compañía para determinar la magnitud de una línea de crédito, así como sus necesidades de financiamiento proyectadas.

(Moyer y otros, 2005, p.627)

2.2.1.2.5 Financiamiento por medio de la cuentas por cobrar.

Esta clase de financiamiento lo proporcionan compañías financieras comerciales y algunos bancos. Existen dos tipos de financiamiento de las cuentas por cobrar. El primer tipo utiliza las cuentas por cobrar en garantía como prenda para un préstamo. Los pagos que se reciben de los clientes se envían a la institución acreedora para pagar el préstamo.

En el segundo tipo la empresa vende sus cuentas por cobrar a una institución financiera, una práctica conocida como factoraje. En este tipo de operaciones la financiera asume el riesgo de deudas incobrables asociado con las cuentas por cobrar que adquiere.

(Moyer y otros, 2005, p.627)

33 2.2.1.2.6 Financiamiento por medio de los inventarios.

El inventario de materias primas y productos terminados, sirven como garantías para préstamos a corto plazo por el hecho de tener condición de activos razonablemente líquidos. En este caso el acreedor tiene el derecho de tomar posesión de esta garantía, en caso de que la empresa deje de cumplir. (Ávila, 2011, p.20)

2.2.1.3 Financiamiento a largo plazo.

Financiamiento a largo plazo es usualmente un acuerdo formal para proveer fondos por más de un año y la mayoría es para alguna mejora, que beneficiará a la compañía y aumentará las ganancias. La compra de un nuevo edificio o de una nueva maquinaria aumentará la capacidad, y hará el proceso de manufactura más eficiente y menos costosa, los entes financiadores buscan que la empresa sea capaz de generar de forma continuada los recursos suficientes para devolver el capital y los intereses pactados.

(Córdoba, 2012, p.308)

2.2.1.3.1 Hipoteca.

La finalidad de las hipotecas para el prestamista es obtener algún activo fijo, mientras que para el prestatario es el tener seguridad de pago por medio de dicha hipoteca, así como el obtener ganancia de la misma por medio de los interese generados. Cuando una empresa solicita un préstamo a largo plazo para comprar bienes raíces, como un almacén, o un edificio de oficina, los inmuebles suelen quedar como garantía del préstamo a largo plazo. Si el deudor no puede reembolsar el prestamos, el acreedor puede quedarse con los bienes raíces como pago. (Longenecker, y otros, 2009, p.270)

34 2.2.1.3.2 Acciones.

Las acciones son importantes, ya que miden el nivel de participación y lo que le corresponde a un accionista por parte de la organización a la que representa, bien sea por concepto de dividendos, derechos de los accionistas, derechos preferenciales, etc.

Las acciones se clasifican en: (Longenecker y otros, 2009, p.270)

Acciones preferentes: su posesión da derecho a las utilidades después de impuesto de la empresa, hasta cierta cantidad, y a los activos de la misma. También hasta cierta cantidad, en caso de liquidación. (Longenecker y otros, 2009, p.270)

Acciones comunes: su posesión da derecho al tenedor sobre las utilidades y los activos de la empresa, después de haberse satisfecho las reclamaciones prioritarias por parte de los accionistas preferentes. Por esta entiende que la prioridad de las preferentes supera a las de las comunes. (Longenecker, y otros, 2009, p. 270)

2.2.1.3.3 Bonos.

Cuando una sociedad anónima tiene necesidad de fondos adicionales a largo plazo se ve en el caso de tener que decidir entre la emisión de acciones adicionales del capital o de obtener préstamo expidiendo evidencia del adeudo en la forma de bonos. La emisión de bonos puede ser ventajosa si sus accionistas no comparten su propiedad y las utilidades de la empresa con nuevos accionistas. El derecho de emitir bonos se deriva de la facultad para tomar dinero prestado que la ley otorga a las sociedades anónimas.

El tenedor de un bono es un acreedor; un accionista es un propietario. (Ávila, 2011, p.22)

Debido a que la mayor parte de los bonos tienen que estar respaldados por activos fijos tangibles de la empresa emisora, el propietario de un bono posiblemente goce de mayor

35 protección a su inversión. Cada emisión de bonos está asegurada por una hipoteca conocida como "Escritura de Fideicomiso". (Ávila, 2011, p.22)

2.2.1.4 Leasing financiero.

Se utiliza la palabra leasing a nivel internacional ya que es conocido bajo esta denominación en el ámbito de los negocios. Se mencionó en los párrafos anteriores, que este tipo de instrumento financiero nació en los Estados Unidos de América, adoptando su denominación del verbo inglés to lease, que significa arrendar o dar en arriendo.

(Farina, 1999, p.524)

El arrendamiento financiero es un contrato mediante el cual el propietario de un activo (el arrendador) da a otra parte (el arrendatario) el derecho exclusivo al uso del bien, a largo plazo y no es cancelable; a cambio de una serie de pagos hasta el vencimiento del arrendamiento. (Van Horne y otros, 2010, p.559)

El leasing financiero se concibe como una fuente de financiación que implica por tanto, el reconocimiento contable de una obligación financiera y que obliga al registro de un activo; aunque es de aclarar que los contratos de leasing son en sí mismos una modalidad de financiación con la que cuentan las empresas. (Vargas, 2011, p.31)

2.2.1.4.1 Leasing financiero en el mundo.

El leasing o arrendamiento financiero como es conocido en otros partes del mundo, con el paso del tiempo se ha vuelto un instrumento de financiamiento de gran envergadura, principalmente en el mundo de los negocios; ya que en un principio nace con la idea de dar en arriendo o alquiler aquellos bienes que por su alto valor económico para su

36 adquisición se convertían en bienes de baja rotación, ocasionando que las empresas no puedan alcanzar sus márgenes de venta pronosticados. (León, 1989, p.16)

Así pues, muchas empresas empezaron a tomar esta nueva idea para resolver los problemas que tenían en ese entonces, como es el caso de Estados Unidos, la United States Shoes Machinery Corporation en 1945, alquiló sus máquinas a los comerciantes de zapatos, la corporación quedaba como propietaria y el arrendatario podía obtener un nuevo equipo suscribiendo un contrato nuevo si el material quedaba anticuado o si el primer contrato había finalizado. (León, 1989, p.17)

En la actualidad, el leasing ha alcanzado su madurez en las grandes economías del mundo, puesto que con este instrumento se buscaba cubrir la demanda insatisfecha existente, impulsado por la modalidad del contrato, que escapa a las formas de financiamiento tradicionales, procurando expandir esta forma de financiamiento a nuevos mercados. (León, 1989, p.17)

2.2.1.4.2 Leasing financiero en el Perú.

A pesar de que, en nuestro país, el primer antecedente legislativo acerca del contrato de arrendamiento financiero data de 1979, no resulta extraño que, en la actualidad, en algunos foros o eventos académicos, se continúe catalogando al contrato de leasing como un contrato moderno. (Soria, 2010, p.379)

En nuestro país, al igual que las demás economías de América, empezaron a operar grandes empresas bajo esta modalidad, como es el caso del Banco Wiese, en 1982 creó la firma “Sogewiese Leasing”, con el objetivo de entrar al mercado emergente de los arrendamientos financieros. (Vásquez, 2004, p.201)

37 2.2.1.4.3 Tipos o formas de leasing.

Leasing operativo:

El arrendador que, por lo general, es el fabricante, concede al arrendatario la utilización de un activo a cambio del pago de unas cuotas que incluyen tanto la financiación como el mantenimiento y la reparación. El plazo del contrato suele ser corto (3 años) y también anulable por el arrendatario con aviso previo por parte del arrendador. (Court, 2012, p.22)

Leasing financiero:

Este instrumento se diferencia del leasing operativo en que los gastos de mantenimiento y reparación debe asumirlos el arrendatario. Además, mientras dure el leasing, el contrato es irrevocable. El plazo usualmente comprende la mayor parte de la vida económica del bien y es mayor a la del leasing operativo. (Court, 2012, p.22)

Leasing traslativo:

Esta modalidad, llamada también nuevo leasing se caracteriza por la falta de coincidencia entre la obsolescencia del bien y la duración de la relación contractual, con la consecuencia que el bien al terminar el plazo establecido no habrá agotado su valor económico y tendrá un valor residual superior al precio de la opción. (Leyva, 2003, p.759)

Leasing inmobiliario:

Esta modalidad, que se realiza sobre bienes que no pueden trasladarse o transportarse de un lugar a otro, aun cuando no ha alcanzado el desarrollo del mobiliario, viene respondiendo satisfactoriamente a diversos intereses económicos. En Estados Unidos de Norteamérica, donde esta técnica nace y alcanza su mayor desarrollo, es frecuente su utilización en la construcción de los conocidos shopping center. (Leyva, 2003, p.760)

38

Lease back:

Es un contrato en virtud del cual una empresa vende un bien de su propiedad, de naturaleza mueble o inmueble, a una empresa de leasing el uso del mismo bien, contra el pago de un canon periódico, durante un plazo determinado, y al final del cual le otorga la opción de comprar el bien, previo pago del valor residual preestablecido, de prorrogar el contrato o devolver el bien. (Leyva, 2003, p.763)

Ante los diversos tipos de leasing que se ofrecen en el mercado surge la necesidad de realizar una comparación de los principales tipos de leasing y que dieron origen a los demás tipos de leasing, en el cuadro 1 se detalla las principales diferencias entre leasing operativo y leasing financiero. (Huamani, 2017, p.17)

CUADRO 1

Diferencias entre leasing operativo y leasing financiero

LEASING OPERATIVO LEASING FINANCIERO

No existe opción de compra del bien, solo se puede renovar el bien con un nuevo contrato previo aviso al arrendatario.

Existe opción de compra, mediante la cual el arrendatario puede ser dueño del bien cuando culmine el contrato de leasing.

En este tipo de leasing, usualmente el arrendador es el mismo proveedor del bien.

Usualmente el arrendador es un tercero que participa en el proceso del leasing.

Los costos incurridos en instalación, mantenimiento y otros que surgieran son pagados por el arrendador.

Los costos que se incurran en instalación, mantenimiento y otros son pagados por el arrendatario.

No se exige la compra de un seguro que cubra al bien de cualquier riesgo que pueda suceder.

La compra de un seguro es fundamental en estas operaciones, porque permitirá al arrendador cuidar su inversión realizada.

El arrendatario puede cancelar el contrato en cualquier momento y con previo aviso al arrendador.

El arrendatario no puede cancelar el contrato, de hacerlo tendrá que pagar una penalidad por modificar el contrato.

La esencia principal es el alquiler de un bien a una empresa que necesita para continuar con sus operaciones en un determinado tiempo.

La esencia principal es el financiamiento del bien a favor de la empresa que lo necesita para continuar con sus operaciones.

Fuente: (Huamani, 2017, p.18), Incidencia del leasing financiero como instrumento de gestión en el crecimiento económico de las empresas de servicio de transporte en la región Arequipa, año 2016-2017.

39 2.2.1.4.4 Bienes que se pueden adquirir mediante el leasing.

Mediante el arrendamiento financiero se pueden adquirir activos fijos muebles o inmuebles de acuerdo a las necesidades de la empresa. Cabe mencionar que las entidades bancarias y financieras pueden financiar cualquier activo a excepción de bienes especializados, porque esto reflejaría que en casos de incumplimiento de las cuotas pactadas y su posterior resolución del contrato, este bien no pueda ser vendido con facilidad en el mercado, en consecuencia, no se pueda recuperar la inversión efectuada en ese bien. (Huamani, 2017, p.18)

2.2.1.4.5 Cuando es recomendable utilizar el leasing.

Por lo general, es recomendable hacer uso de este instrumento de financiamiento, cuando por razones de desarrollo tecnológico el riesgo de quedarse con bienes obsoletos es muy alta. Esto debido principalmente a que constantemente los fabricantes van innovando sus productos, haciéndolos más atractivos y productivos. Si la decisión a tomar seria continuar con los bienes obsoletos, el costo de mantenimiento con el pasar del tiempo, también se elevaría ocasionando que la rentabilidad en una empresa se vea afectada. (Huamani, 2017, p.19)

Uno de los factores por los cuales las empresas hacen uso del leasing depende de su liquidez en un determinado momento. Si una empresa quiere ampliar su capacidad productiva y por el momento no cuenta con la liquidez suficiente esta alternativa podría ser muy atractiva, debido a que las cuotas a pagar dependerán del flujo de caja que se proyecta tener, además de tener beneficios tributarios. (Huamani, 2017, p.19)

Puntualizando en el tema de la presente investigación, es recomendable utilizar el leasing cuando se requiere bienes para una actividad específica, tal es el caso de

40 vehículos de transporte de pasajeros, estos por lo general para ser competitivos en el mercado requieren estar en perfectas condiciones, esto se caracteriza porque el mantener vehículos de transporte nuevos da una nueva perspectiva de calidad, seguridad y buen servicio. (Huamani, 2017, p.19)

2.2.1.4.6 Riesgos identificados en el leasing financiero.

Siniestro del bien:

En ocasiones, el bien arrendado sufre algún desperfecto y en consecuencia se puede producir el siniestro del mismo. (Huamani, 2017, p.19)

Incumplimiento de pago:

En algunos casos, se ve que el arrendatario no puede cumplir con el cronograma de pagos pactados ocasionados por falta de liquidez u otros temas, produciéndose así, inconvenientes para el arrendador. (Huamani, 2017, p.19)

Es importante mencionar, que ante estos riesgos identificados la entidad arrendadora (banco), obliga al arrendatario a cubrir el bien ante cualquier posible riesgo por medio de un seguro, el mismo que se hará efectivo y se realizará los pagos respectivos a favor de la entidad arrendadora a fin de que esta última no tenga problemas con el financiamiento. (Huamani, 2017, p.20)

2.2.1.4.7 Leasing financiero en relación con el crédito de activo fijo.

La principal razón de la existencia del arrendamiento financiero es el beneficio tributario proporcionado para las empresas arrendatarias que utilizan este instrumento.

(Huamani, 2017, p.20).

41 Dentro de estos beneficios se tiene la aplicación de la depreciación acelerada, que en el caso de un préstamo de activo fijo este beneficio no se da y se debe aplicar la depreciación contable estipulada en la Ley del Impuesto a la Renta. (Huamani, 2017, p.20)

Asimismo, el crédito de activo fijo solo cumple la función económica, que se ve realizada por la transferencia en su totalidad del bien, la institución bancaria o financiera entrega el bien y traspasa este mismo bajo el nombre de la empresa adquiriente;

mientras que el leasing cumple doble función, la primera se realiza en la transferencia del bien (contablemente) pero no permite que este bien quede a nombre de la empresa adquiriente (legalmente) y la segunda se ve realizada cuando finalizado el contrato se ejecuta la opción de compra del bien. (Huamani, 2017, p.20)

Además, aunque el financiamiento en ambas situaciones suele ser similar, el leasing se distingue porque, mientras aun dure el contrato, el bien no es de propiedad de la empresa arrendataria, lo que significa que, ante problemas jurídicos, este bien aún le pertenece a la institución arrendadora pudiendo reclamarla cuando se incumplan algunas de las cláusulas del contrato y protegerla ante problemas con terceros, lo que no ocurre claramente con el financiamiento de crédito de activo fijo. (Huamani, 2017, p.20) Estas circunstancias descritas en el párrafo anterior demuestran que el leasing como instrumento de financiamiento es más atractivo. (Huamani, 2017, p.20)

2.2.1.4.8 Sujetos que participan en el contrato.

El arrendador:

El arrendador (o locatario), es la persona jurídica autorizada por las leyes a efectuar operaciones de arrendamiento financiero. En nuestro país, el artículo 2° del Decreto

42 Legislativo N° 299 (29.07.1984); señala que el arrendador tiene que ser autorizado previamente por la Superintendencia de Banca y Seguros (SBS). (Huamani, 2017, p.21)

El arrendatario:

El arrendatario es la persona que suscribe un contrato de arrendamiento financiero con la finalidad de gozar del uso y beneficios del bien objeto del contrato. Puede ser cualquier persona, natural o jurídica. Es quien se encarga de asegurar el aspecto técnico de la operación, es decir, de acuerdo a sus necesidades de requerimiento de bienes solicita el financiamiento para la compra del bien. (Huamani, 2017, p.21)

El proveedor:

El proveedor es la empresa que provee o que construye el bien que necesita el arrendatario. Es importante señalar que las características del bien son señaladas por el arrendatario y no por el arrendador. (Huamani, 2017, p.22)

Dentro del contrato tiene una mínima participación, como en casos de garantías de los bienes que el arrendador compra. (Huamani, 2017, p.22)

2.2.1.4.9 Ventajas y desventajas del leasing.

Ventajas del arrendatario

Financiamiento del cien por ciento de la inversión: Generalmente cuando una empresa (arrendatario) opta por este tipo de financiamiento, la entidad bancaria (arrendador) cubre gran parte o en su totalidad de la inversión del activo. Lo que permite a las empresas, en un determinado tiempo que no dispongan de la liquidez suficiente poder adquirir un bien con la finalidad de seguir aumentando su productividad. (Huamani, 2017, p.22)

43 Flexibilidad: De acuerdo a la necesidad es el propio arrendatario quien elige el bien, así como las condiciones de pago, es decir que le permitirá establecer los pagos en función a la capacidad productiva del activo, de su flujo de caja y con ello, determinar el plazo del contrato. (Huamani, 2017, p.22)

Elimina el riesgo de la obsolescencia: De acuerdo a las exigencias establecidas por el arrendatario y en virtud de las condiciones de mercado se realiza la compra del bien por parte del arrendador, reduciendo en gran parte el riesgo de tener bienes obsoletos que no ayuden en la producción. (Huamani, 2017, p.22)

Acceder a una menor deuda: el financiamiento de un activo fijo mediante este instrumento permite contraer una deuda sobre el valor de bien mas no sobre el precio del bien, debido a que el impuesto que grava estas operaciones serán pagadas mientras dure el contrato. (Huamani, 2017, p.23)

Desventajas del arrendatario

Costo financiero alto: En algunos casos el costo financiero resulta mayor en relación a otras fuentes de financiamiento tradicional. Esto se ve reflejado en aquellas empresas que no pueden soportar un alto costo financiero. (Huamani, 2017, p.24)

Contrato muy exigente: Compromiso de pagar las cuotas en su debido momento, y cumplir con el carácter irresoluble del contrato, caso contrario, el arrendatario deberá de pagar una penalidad económica. (Huamani, 2017, p.24)

Ventaja del arrendador

Actividad constitutiva de empresa: La principal ventaja que tiene la empresa de leasing es, pues, el propio leasing como actividad constitutiva de empresas, es decir, como medio de financiamiento alternativo a los tradicionales. (Huamani, 2017, p.23)

44 Sistema garantizado: Esta operación constituye un sistema de garantía el cual establece las condiciones que definen quien es el responsable del bien en casos que surjan problemas en su operación, por lo general un contrato de leasing hace mención a la propiedad del bien que en todo caso pertenece a la empresa de leasing, y que esta puede recuperar en caso de incumplimiento o cuando el plazo contractual termina sin haberse ejercitado la opción de compra. (Huamani, 2017, p.23)

Protección contra eventos concursales: Esta propiedad no se verá afectada, tampoco, por procesos concursales o por cualquier otro evento que pueda afectar al arrendatario o a sus bienes. (Huamani, 2017, p.23)

Desventajas del arrendador

Insolvencia del arrendatario: El mayor inconveniente para el arrendador es el riesgo derivado de la declaratoria de insolvencia del arrendatario, surgiendo como dificultad la recuperación del bien arrendado y conocer el futuro del mismo. (Huamani, 2017, p.24)

Ventajas del proveedor

Brindarle una forma adicional de obtener liquidez en corto plazo, permite que estas empresas puedan vender el bien y cobrar al instante. (Huamani, 2017, p.23)

2.2.1.4.10 Obligaciones de las partes.

Del arrendatario.

Cumplir con los pagos o cuotas como contraprestación del bien arrendado. (Huamani, 2017, p.24)

45 Siendo responsable del bien, este deberá asumir los riesgos que sucediesen cuando aún está bajo su custodia, así como responder civil o penalmente si fuera el caso. (Huamani, 2017, p.24)

Respetar el bien frente a terceros; ya que legalmente este bien pertenece al arrendador.

(Huamani, 2017, p.24)

Del arrendador

Adquirir el bien que el arrendatario haya solicitado de acuerdo a sus necesidades, el cual figura en el contrato. (Huamani, 2017, p.25)

Ceder y transferir la propiedad legal del bien al arrendatario cuando se termine el plazo del contrato y siempre que se halla ejecutado la opción de compra. (Huamani, 2017, p.25)

Del proveedor

Entregar el bien, que será objeto de arrendamiento financiero al arrendatario cuando el arrendador lo autorice. (Huamani, 2017, p.25)

Asegurar que el bien que va a entregar este libre de todo gravamen y en perfectas condiciones para su operatividad. (Huamani, 2017, p.25)

Responder por los reclamos siempre que estos estén cubiertos dentro de la garantía.

(Huamani, 2017, p.25)

46 2.2.1.4.11 Derechos de las partes intervinientes.

Del arrendatario

Ejercer la opción de compra y conseguir la propiedad legal del bien al valor pactado en el contrato. (Huamani, 2017, p.25)

Prolongar por un periodo adicional al término del contrato. (Huamani, 2017, p.25) En los últimos de los casos, el arrendatario podría vender el bien objeto de arrendamiento, siempre y cuando se cumpla con lo estipulado en el contrato. (Huamani, 2017, p.25)

Del arrendador.

Recuperar el bien objeto de arrendamiento en caso de incumplimiento del contrato o de alguna de las clausulas estipuladas en el mismo. (Huamani, 2017, p.26)

Tomar la acción de resolución del contrato por muerte del arrendatario. (Huamani, 2017, p.26)

2.2.1.4.12 El contrato de leasing

Un contrato de arrendamiento financiero cuya finalidad principal es la de financiar un bien, se origina cuando una empresa tiene la necesidad de adquirir un nuevo bien que se ajuste a sus necesidades de productividad y por el momento no cuenta la con la liquidez suficiente, en consecuencia, busca a un fabricante o proveedor que tenga en su poder un bien que reúna las características que la empresa está buscando y que mejor se adecue a sus necesidades. (Huamani, 2017, p.34)

47 Una vez que haya determinado el fabricante, iniciara negociaciones con una entidad bancaria, con la finalidad de solicitar un contrato de leasing y obtener el bien que se necesita para continuar con sus actividades comerciales. (Huamani, 2017, p.34)

2.2.1.4.13 Ejecución del contrato.

Es la celebración del contrato mediante el cual queda estipulada las acciones a realizar por las partes intervinientes, así como los derechos y obligaciones que tienen las partes mientras este en vigencia el contrato. Los principales aspectos a tener en cuenta en este contrato son: (Huamani, 2017, p.26)

El bien: referido al objeto que será adquirido mediante financiamiento, y sobre el cual se pactaran las condiciones en el contrato. (Huamani, 2017, p.26)

Plazo: es el tiempo durante el cual está vigente el contrato, y durante el cual tanto el arrendador como el arrendatario tienen que cumplir lo estipulando en el contrato.

(Huamani, 2017, p.27)

Cuotas: referido a la contraprestación por el uso y disfrute del bien, esto dependerá de cada institución bancaria y de acuerdo al bien a financiar. (Huamani, 2017, p.27) Opción de compra: cuando finaliza el plazo del contrato de leasing, el arrendatario podrá ejercer o no dicha opción con la finalidad de adquirir el bien y poseer la propiedad legal. (Huamani, 2017, p.27)

El seguro del bien: los bienes materia de arrendamiento financiero deberán ser cubiertos mediante pólizas contra “riesgos susceptibles” de afectarlos o destruirlos. Es derecho irrenunciable del arrendador fijar las condiciones mínimas de dicho seguro. El arrendatario es responsable del daño que pueda causar el bien, desde el momento que lo recibe del locador (arrendador). (Huamani, 2017, p.27)

48 Clausulas adicionales: que serán plasmadas en dicho contrato a fin de brindar un mejor servicio a sus clientes. (Huamani, 2017, p.27)

2.2.1.4.14 Formalización del contrato.

El contrato de arrendamiento financiero se formaliza mediante escritura pública, el cual debe ser autorizado ante un notario. (Huamani, 2017, p.37)

De acuerdo al Decreto Legislativo N° 299, artículo 8,el contrato de arrendamiento financiero se celebrará mediante escritura pública, la cual podrá inscribirse, a pedido de la locadora, en la ficha o partida donde se encuentre inscrita la arrendataria. (Huamani, 2017, p.37)

2.2.1.4.15 Resolución del contrato.

El Decreto Legislativo N° 295, capitulo sexto, articulo 1697, menciona que las causales por las que se puede resolver el contrato de arrendamiento: (Huamani, 2017, p.28) Si el arrendatario no ha pagado la renta del mes anterior y se vence otro mes y además quinde días. Si la renta se pacta por periodos mayores, basta el vencimiento de un solo periodo y además quince días. Si el alquiler se conviene por periodos menores aun mes, basta que venzan tres periodos. (Huamani, 2017, p.28)

Si el arrendatario da al bien destino diferente de aquel para el que se le concedió expresa o tácitamente, o permitirle algún acto contrario al orden público o las buenas costumbres. (Huamani, 2017, p.28)

Por subarrendar o ceder el arrendamiento contra pacto expreso, o sin asentimiento escrito del arrendador. (Huamani, 2017, p.28)

49 Si el arrendador o arrendatario no cumplen cualquiera de sus obligaciones. (Huamani, 2017, p.28)

2.2.1.4.16 Terminación del plazo.

Representa la culminación del plazo establecido en el contrato, mas no la culminación del contrato, puesto que una vez llegado a este punto, el arrendatario podrá ejercer la opción de compra establecido en el inicio del contrato, así mismo, si es decisión del propio arrendatario podrá renegociar con la empresa arrendadora para renovar el contrato por un tiempo adicional y con una contraprestación reducida a la que se estableció en un inicio, aunque si la decisión del arrendatario es dar por finalizado el contrato de leasing, este mismo devuelve el bien y culmina con el contrato. (Huamani, 2017, p.28)

2.2.1.4.17 Beneficio tributario y financiero del leasing.

Beneficio tributario

A diferencia de la depreciación lineal establecida en el primer párrafo del artículo 18 del Decreto Legislativo N° 299, la depreciación acelerada permitirá al arrendatario la posibilidad de recuperar la inversión del financiamiento del bien en un periodo de tiempo más corto, es decir, permite recuperar la inversión mientras dura el plazo del contrato, permitiendo que la renta neta del Impuesto a la Renta sea menor en comparación con la otra forma de depreciación. (Huamani, 2017, p.41)