UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES

UNIANDES

FACULTAD DE SISTEMAS MERCANTILES

CARRERA DE CONTABILIDAD SUPERIOR Y AUDITORÍA, CPA.

TESIS DE GRADO PREVIA A LA OBTENCIÓN DEL TÍTULO DE

INGENIERA EN CONTABILIDAD SUPERIOR, AUDITORÍA Y

FINANZAS CPA.

TEMA: SISTEMA CONTABLE Y GESTIÓN FINANCIERA DE LA

"DISTRIBUIDORA CORDIALSA" EN LA CIUDAD DE SANTO

DOMINGO

AUTORA: DELIA CRISTINA CHÁVEZ IBARRA

ASESOR: MBA. LEONARDO CARRIÓN HURTADO.

SANTO DOMINGO - ECUADOR

NOTA DE ACEPTACION

Firma del presidente del Tribunal

Firma del Oponente

DEDICATORIA

A mi Dios porque sin Él nada podría conseguir, por darme sabiduría y oportunidades p ara culminar mi carrera.

A mi hijo porque él me inspira a seguir superándome, porque su amor incondicional me llena de felicidad, me da fuerza, esperanza y hace de mi vida toda una aventura, me ens eña a disfrutar cada momento como si fuera el último, me muestra el poder de una sonri

sa, la belleza del perdón y la inocencia.

A mi esposo que ha estado siempre pendiente de mí, que me ha mostrado la vida de una perspectiva diferente. Por animarme en los momentos complicados a continuar hasta co

nseguir mis objetivos.

A mis padres que han estado apoyándome todo el tiempo para poder seguir estudiando h asta lograr ser profesional, que sin importar los obstáculos han trabajado en mi vida hast

a verme superada y que con sus consejos han llenado mi corazón.

A mis hermanos que me han brindado su apoyo en todo momento, que han estado a mi l ado en los tiempos difíciles, que me han enseñado lo lindo que es tener una familia.

AGRADECIMIENTO

A Dios por regalarme el privilegio de la vida y darme todo lo necesario para superar c ada obstáculo que se ha ido presentado en el camino que me lleva a cumplir metas traz adas desde el inicio de mi carrera.

A mi familia por el amor incondicional que me han brindado, por su apoyo en toda adv ersidad, porque me han enseñado a levantarme luego de cada caída sin cuestionar mis acciones ayudándome a ser fuerte y no dejarme vencer por las situaciones difíciles que se presentan día a día.

A mi hijo que ha sido el motor principal que ha hecho posible que continúe con pie firm e, sin desmayar ante los problemas que han tratado de derivarme. Quién me inspira ca da día con su sonrisa y sus locuras, quien me enseña a disfrutar cada momento sin imp ortar los problemas que existen a mí alrededor.

A mi esposo a quien amo con toda mi alma, que me está apoyando todo el tiempo y siem pre ha confiado en mí. Brindándome amor, compartiendo momentos inolvidables, enseñ ándome a crecer.

A mis profesores por haber inculcado en mí sus conocimientos, por la paciencia que ha n puesto al darme su enseñanza y por los consejos que me han brindado cada día dentr o de las aulas que han sido mi segundo hogar.

A mis compañeros con quienes he compartido momentos amenos durante el transcurso de la vida estudiantil.

ÍNDICE Portada

Certificación del Asesor Declaración de Autoría Nota de aceptación Dedicatoria

Agradecimiento Índice

Índice de tablas e ilustraciones Resumen ejecutivo

Executive Summary

INTRODUCCIÓN ... 1

Antecedentes ... 1

Planteamiento del problema. ... 2

Formulación del problema. ... 3

Delimitación del problema. ... 3

Objeto de Estudio y Campo de Acción. ... 3

Identificación de la línea de investigación. ... 3

Objetivo general. ... 4

Objetivos específicos. ... 4

Idea a defender. ... 4

Justificación del tema. ... 4

Metodología a emplear: métodos, técnicas y herramientas. ... 5

Resumen de la estructura de la tesis. ... 5

Aporte teórico, significación práctica, novedad científica... 6

Aporte teórico. ... 6

Significación práctica. ... 6

Novedad científica. ... 7

CAPÍTULO I ... 8

1. MARCO TEÓRICO ... 8

1.1. ORIGEN Y EVOLUCIÓN DEL OBJETO DE INVESTIGACIÓN ... 8

1.2.1. Contabilidad. ... 8

1.2.1.1. Importancia de la Contabilidad ... 9

1.2.1.2. Proceso contable ... 9

1.2.2. Sistema Contable ... 11

1.2.2.1. Cualidades del sistema contable. ... 11

1.2.2.2. Características del sistema contable ... 12

1.2.2.3. Elementos del sistema contable. ... 13

1.2.3. Gestión Financiera. ... 14

1.2.3.1. Planificación financiera. ... 15

1.2.3.2. Apalancamiento. ... 18

1.2.3.3. Inversión. ... 20

1.2.3.4. Riesgo. ... 21

1.2.3.5. Análisis Financiero. ... 23

1.3. VALORACIÓN CRÍTICA DE LOS CONCEPTOS PRINCIPALES DE LAS DISTINTAS POSICIONES TEORICAS SOBRE EL OBJETO DE INVESTIGACIÓN ... 28

1.4. CONCLUSIONES PARCIALES DEL CAPÍTULO ... 29

CAPÍTULO II………...……….30

2. MARCO METODOLÓGICO ... 30

2.1. CARACTERIZACIÓN DE LA EMPRESA EN EL CONTEXTO INSTITUCIONAL ... 30

2.2. PROCEDIMIENTO METODOLÓGICO ... 31

2.2.1. Modalidad de la investigación. ... 31

2.2.2.1. Investigación de campo. ... 31

2.2.2.2. Descriptiva. ... 32

2.2.2.3. Bibliográfica. ... 32

2.2.3. Población y Muestra. ... 32

2.2.3.1. Población. ... 32

2.2.3.2. Muestra. ... 32

2.2.4. Métodos, Técnicas e Instrumentos. ... 33

2.2.4.1. Métodos. ... 33

2.2.4.2. Técnicas. ... 34

2.2.5. Interpretación de resultados. ... 35

2.2.5.1. Entrevista al Administrador. ... 35

2.2.5.2. Entrevista al vendedor. ... 37

2.2.5.3. Encuesta a clientes ... 38

2.2.6. Verificación de la idea a defender. ... 38

2.3. PROPUESTA DE LA INVESTIGADORA ... 39

2.4. CONCLUSIONES PARCIALES DEL CAPÍTULO ... 40

CAPÍTULO III………41

3. MARCO PROPOSITIVO ... 41

3.1. TÍTULO DE LA PROPUESTA: SISTEMA CONTABLE PARA MEJORAR LA GESTIÓN FINANCIERA DE LA DISTRIBUIDORA CORDIALSA ... 41

3.2. DESARROLLO DE LA PROPUESTA ... 41

3.2.1. Justificación. ... 41

3.2.2. Objetivo General. ... 42

3.2.2.1. Objetivos Específicos. ... 42

3.2.3. Propuesta de Sistema Contable. ... 43

3.2.3.1. Lista de Chequeo. ... 43

3.2.3.2. Plan de Cuentas ... 45

3.2.3.3. Manual de procedimientos ... 51

3.2.3.4. Documentos Fuente. ... 66

3.2.3.5. Libros ... 78

3.2.3.6. Balances ... 139

3.2.3.7. Análisis financiero. ... 145

3.2.3.8. Conclusiones parciales del capítulo. ... 151

3.3. VALIDACIÓN DE LA PROPUESTA. ... 151

3.4. CONCLUSIONES Y RECOMENDACIONES FINALES ... 152

3.4.1. Conclusiones. ... 152

3.4.2. Recomendaciones. ... 152 Bibliografía

ÍNDICE DE CUADROS

Cuadro 1 Modelo del proceso contable ... 10 Cuadro 2 Elementos del sistema contable ... 13 Cuadro 3 Lista de chequeo ... 44

ÍNDICE DE ILUSTRACIONES

Ilustración 1.Fases del proceso contable. ... 10 Ilustración 2 Etapas de la planificación financiera. ... 15 Ilustración 3. Simbología bajo las normas ANSI ... 64

RESUMEN EJECUTIVO

La contabilidad al igual que la gestión financiera actualmente juegan un papel muy imp ortante en las empresas debido al crecimiento de la economía, por tanto, estas se ven en la necesidad de desarrollar sistemas contables que contienen métodos, procedimientos y recursos que permitan tener información optima, verídica y sustentable, esto ayuda a lle var un control en las operaciones y actividades financieras que al resumirlas de forma ú til favorecen para la adecuada toma de decisiones.

La investigación empleada se basa en la modalidad cuali-cuantitativa sobresaltando en l a cualitativa, donde se examina aspectos monetarios y financieros a través del dialogo c on los involucrados en la problemática y los resultados que son analizados con la ayuda del marco teórico que han sido interpretados a través de la investigación. Para lo cuantit ativo se emplea la tabulación estadística de los datos obtenidos a través de la investigaci ón y que ayudaron al planteamiento de la propuesta, bajo la línea de investigación gestió n de información contable.

EXECUTIVE SUMMARY

Accounting as financial management now play an important role in business due to the growth of the economy, so these are the need to develop systems containing accounting methods, procedures and resources to be optimal information, true and sustainable, it helps you keep track of operations and financial activities that usefully summarize favor for proper decision making.

The investigation used is based on the form of quantitative startling in qualitative, where if Examines Monetary and Financial Issues Through dialogue with those involved in the problem and the results are analyzed using the theoretical framework that have been interpreted one through investigation. For the quantitative statistical tabulation of data obtained from a through research and helped the approach of the Proposal, under the Investigation Line management accounting information is used.

1

INTRODUCCIÓN

Antecedentes

En la actualidad el control de los procesos contables en las empresas es de trascendental im portancia debido a que manejan movimientos financieros para lograr así, eficiencia en las o peraciones existentes, que la información sea correcta y oportuna para la toma adecuada de decisiones.

La contabilidad en las empresas es una herramienta indispensable debido a que brinda info rmes que permiten coordinar y controlar las actividades económicas y financieras. Las orga nizaciones al implementar un eficiente sistema contable que proporcione información sufic iente, oportuna logran triunfar y mantenerse en el exigente mercado actual.

La administración financiera cuida los recursos económicos de la empresa, además busca maximizar su lucrativita y ayuda a controlar que la información sea canalizada y efectiva, reflejando la liquidez real existente para un adecuado análisis de la viabilidad económica y financiera de las inversiones.

No existen tesis de Sistema Contable y Gestión Financiera en la Distribuidora Cordialsa en Santo Domingo.

Sin embargo, se realizó una investigación en la Biblioteca de la Universidad Regional Autó noma de los Andes UNIANDES Santo Domingo CDIC, verificando que existen tesis relaci onadas con Sistema Contable y Gestión Financiera de las cuales haremos mención a alguna s que se detallan a continuación:

Sistema Contable y Gestión financiera en la Casa de la Moto en Santo Domingo del Tlgo. Julio Jaramillo, 2010.

2

Diseño de un sistema contable para optimizar los recursos organizacionales de la i mprenta Soluciones Gráficas "Herbet" en Santo Domingo de la Tlga. Betty Cabezas y la Tclga. Katy Porras

Los temas mencionados anteriormente nos servirán de apoyo para diseñar un Sistema Cont able apropiado para la Distribuidora Cordialsa.

Cabe recalcar que el presente trabajo investigativo es original e inédito de la autora.

Planteamiento del problema.

La Distribuidora Cordialsa perteneciente a Joffre Antonio Mejía Acosta, ubicada en la ciud ad de Santo Domingo, parroquia Bombolí, Urb. El Colorado, calle Rio Chinchipe 14 y Rio Pastaza, está dedicada a la venta al por mayor y menor de productos de confitería, tiene gr an acogida y éxito en el mercado, brindando un servicio de calidad a la ciudadanía, sin emb argo, luego de realizar un examen previo a través de una entrevista con la contadora se dete rmina que en la actualidad mantiene algunos inconvenientes tales como:

No existe un manual de políticas financieras escritas, esto ocasiona un descontrol e n la economía y que las alternativas de solución no se den a tiempo.

La inexistencia de un responsable de la custodia de los fondos económicos provoca que el dinero no sea utilizado de manera correcta.

La inadecuada aplicación de los registros y operaciones contables ocasiona que la i nformación que reflejan los reportes financieros no sean confiables.

No se realiza la planificación financiera necesaria para un mejor control de la econo mía de la empresa.

3

En caso de no resolver los inconvenientes antes mencionados la empresa puede tener un de scontrol financiero que no le permita optimizar sus recursos económicos de manera adecua da.

Formulación del problema.

¿Cómo mejorar la Gestión Financiera de la Distribuidora Cordialsa en la ciudad de Santo Domingo?

Delimitación del problema.

La investigación se realiza en la Distribuidora Cordialsa que ha venido brindando sus servi cios a la comunidad desde hace tres años, ubicada en la ciudad de Santo Domingo, parroqu ia Bomboli, Urb El Colorado, calle Rio Chinchipe 14 y Rio Pastaza, perteneciente al Sr. Jo ffre Antonio Mejía Acosta, actualmente cuenta con cuatro colaboradores, 500 clientes y 1 proveedor que a pesar de las falencias suscitadas en la empresa, hacen posible junto con la administración que continúe desarrollándose y superando los problemas que se presente en el transcurso de sus procesos. El estudio se pretende desarrollar desde noviembre del 2013 hasta julio del 2014.

Objeto de Estudio y Campo de Acción.

Objeto de Estudio: Procesos Contables

Campo de Acción: Gestión Financiera

Identificación de la línea de investigación.

4 Objetivo general.

Diseñar un Sistema contable para mejorar la gestión financiera de la Distribuidora Cordials a en la ciudad de Santo Domingo.

Objetivos específicos.

Fundamentar teórica y científicamente los Procesos Contables y la Gestión Financi era de la Distribuidora Cordialsa

Diagnosticar la situación actual de los la Gestión Financiera de la Distribuidora Cor dialsa aplicando técnicas y herramientas de la investigación

Elaborar procedimientos contables para la obtención de informes que ayuden a la to ma de decisiones.

Idea a defender.

Mediante el diseño de un Sistema Contable caracterizado por un plan de cuentas minucioso , documentos fuente confiables, un diagrama de flujos adecuado, con una guía de procesam iento oportuna e informes transparentes mejorará la gestión financiera de la Distribuidora Cordialsa en la ciudad de Santo Domingo.

Justificación del tema.

5

El Sistema a aplicarse en la empresa mejorará el control en los movimientos financieros, lo que permite que la economía de la misma sea manejada adecuadamente y tenga un excelen te rendimiento.

Además, esta investigación permite desarrollar el conocimiento adquirido en el transcurso de la etapa estudiantil para obtener el Título de Ingeniera en Contabilidad Superior, Audito ría y finanzas CPA, con el cual, se presentarán oportunidades valiosas para el progreso pro fesional dentro del ámbito social y laboral.

Metodología a emplear: métodos, técnicas y herramientas.

Para realizar la presente investigación se empleará la modalidad cuali-cuantitativa, sobresal tando lo cuantitativo porque examina los aspectos monetarios y financieros de la Distribuid ora Cordialsa, debido a que se estudiará lo que está ocasionando el mal manejo de los recur sos y la manera de mejorar la administración del dinero, además se empleará lo cualitativo recabando que se necesitará al personal de la Distribuidora para obtener la información nec esaria para el análisis

La investigación se enfoca al método deductivo-inductivo, analítico - sintético usando la té cnica de la encuesta con su cuestionario como herramienta que ayude a obtener

información necesaria para analizar el impacto de las actividades de la Distribuidora Cordi alsa en la situación financiera.

Resumen de la estructura de la tesis.

La importancia de tener un sistema contable en las organizaciones, se ha incrementado en l os últimos años, esto debido a lo práctico que resulta al medir la eficiencia y la productivid ad al momento de implantarlo; en especial si se centra en las actividades básicas que ellos r ealizan, cabe recalcar que la empresa que aplique sistemas contables en sus operaciones, co nducirá a conocer la situación real de las mismas, por lo cual el empeño en realizar la prese nte investigación estructurada por capítulos ordenados cronológicamente para el correcto d esarrollo y comprensión del tema de investigación y dicen lo siguiente:

6

portantes del contenido en general del trabajo investigativo mediante datos preliminares y t emas centrales que establecen relación con las posibles causas que originan el problema de investigación.

El capítulo uno contiene antecedentes investigativos y el proceso desarrollado en la recopi lación de información, procesamiento y análisis a través de fundamentos teóricos que perm iten desarrollar una apreciación clara de los aspectos valiosos para el diagnóstico del trabaj o de investigación.

El capítulo dos trata de la metodología usada en el transcurso del trabajo investigativo que conduce al resultado para dar la solución apropiada al problema sujeto de estudio.

Finalmente, el capítulo tres contiene la propuesta de sistema contable para mejorar la gesti ón financiera de la Distribuidora Cordialsa en la ciudad de Santo Domingo y el análisis de l os resultados que se alcanzan en la investigación.

Aporte teórico, significación práctica, novedad científica.

Aporte teórico.

Esta investigación a través de los hallazgos encontrados aportará a las empresas el conocim iento necesario para la aplicación de un Modelo de Sistema Contable, así conseguir el man ejo adecuado de los recursos financieros y como aspecto fundamental podrá alcanzar los re sultados de crecimiento anhelados.

A la universidad como fuente de consulta para los estudiantes que necesiten una guía de ap licación de Sistema Contable y Gestión Financiera.

Significación práctica.

7

sma, contribuyendo para el mejoramiento de la Gestión financiera de la empresa.

Novedad científica.

8 CAPÍTULO I

1. MARCO TEÓRICO

1.1.ORIGEN Y EVOLUCIÓN DEL OBJETO DE INVESTIGACIÓN

En la medida en que las operaciones en la Distribuidora Cordialsa se hacen más complejas y los recursos más costosos y difíciles de conseguir, el administrador se ha visto en la necesidad de crear e implementar métodos que permitan controlar dichos recursos, por tanto se diseña un modelo de sistema contable adaptado a las características y circunstancias de la empresa, que ayude a detectar cualquier falla o pérdida y tomar medidas correctivas y decisiones acertadas.

Por consiguiente, la presente investigación considera importante el estudio de los temas que se mencionan a continuación:

1.2. ANÁLISIS DE LAS DISTINTAS POSICIONES TEÓRICAS SOBRE EL OBJETO DE INVESTIGACIÓN

1.2.1. Contabilidad.

La contabilidad es un sistema de información, y como tal está encargado del registro, la elaboración y la comunicación de la información fundamentalmente de naturaleza económico-financiera que requieren sus usuarios para la adopción racional de decisiones en el ámbito de las actividades económicas.(Alcarria, 2009, pág. 9)

“Es el proceso de registro, clasificación y síntesis de los acontecimientos económicos, presentados luego por ciertos documentos denominados estados financieros o contables.”(Label Wayne, 2012, pág. 2)

9

organización en un determinado periodo contable, lo cual sirve para la adopción racional de decisiones en el ámbito financiero y administrativo.

1.2.1.1. Importancia de la Contabilidad.

La sociedad actual en todos sus ámbitos, se caracteriza por ser una sociedad de la información. Como parte de este entorno, la actividad económica y los distintos participantes de la misma precisan de gran cantidad de datos de naturaleza económica y de otro tipo. Toda empresa privada, desde una pequeña empresa a una multinacional, o pública desde un ayuntamiento a la Unión Europea, necesita procesar y elaborar información para tomar decisiones de naturaleza económica. La información contable es vital para la sociedad en que vivimos.(Alcarria, 2009, pág. 12)

La contabilidad es de gran importancia porque tiene como finalidad determinar la situación de la empresa en su comienzo, controlar las variaciones que se van produciendo a lo largo del ejercicio económico y determinar, asimismo, el resultado del periodo y la situación de la empresa al final del ejercicio.(Rey, 2014, pág. 7)

De acuerdo a las definiciones de los escritores la contabilidad es de trascendental importancia porque ayuda a obtener un análisis de la información financiera, lo cual permite intervenir oportunamente en la toma de decisiones.

1.2.1.2. Proceso contable.

“Se denomina ciclo contable al conjunto de registros contables efectuados en los diferentes libros de contabilidad con origen en las operaciones que realiza la empresa y que afectan a su patrimonio empresarial en su ejercicio económico.” (Tamayo Eugenio, López Raúl, 2012, pág. 78)

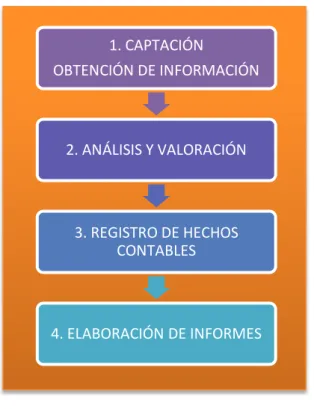

10 1.2.1.2.1 Fases del proceso contable.

El proceso contable puede sintetizarse en los pasos que se muestran a continuación:

Ilustración 1.Fases del proceso contable.

Fuente: “José J. Alcarria” Elaborado por: Cristina Chávez Cuadro 1 Modelo del proceso contable

FASES DEFINICIÓN

Captación de hechos contables

Un hecho contable es cualquier acontecimiento que tiene un efecto, en términos monetarios, sobre una unidad económica. La captación se realiza a través de documentación soporte de acontecimientos, productos o actividades realizadas.

Análisis y valoración

Consiste en el análisis de los hechos contables y la valoración de lo ocurrido teniendo en cuenta sus repercusiones sobre la unidad económica. Se trata de una fase crítica del proceso en la cual se requieren los conocimientos técnicos específicos que se exigen en la profesión contable.

Registro de hechos contables

Consistente en la anotación de hechos contables en los instrumentos de registros adecuados. Esta fase suele ser repetitiva y mecánica, una vez se ha analizado correctamente el hecho producido.

Elaboración de informes

Es la acumulación de la información registrada y la elaboración de informes de síntesis útiles para la toma de decisiones.

Fuente: “José J. Alcarria” Elaborado por: Cristina Chávez

1. CAPTACIÓN

OBTENCIÓN DE INFORMACIÓN

2. ANÁLISIS Y VALORACIÓN

3. REGISTRO DE HECHOS CONTABLES

11 1.2.2. Sistema Contable.

Un sistema contable consiste en el conjunto de métodos, procedimientos y recursos materiales y humanos que una entidad utiliza parapara llevar a cabo el registro de sus actividades económicas y para poder elaborar información, detallada o sintetizada, de manera que sea útil a aquellos que tienen que tomar decisiones.(Alcarria, 2009, pág. 9)

El método contable es un conjunto de proposiciones de carácter conceptual o instrumental que tienen por objeto la captación, cuantificación, registro y comunicación de las operaciones generadas por la actividad empresarial con objeto de obtener información económico-financiera que refleje de forma razonable, objetiva y fiable la realidad de la actividad empresarial.(García, 2009, pág. 34)

De acuerdo a lo expuesto por los autores el sistema contable es una herramienta importante para el conocimiento del manejo financiero y la toma de decisiones oportuna.

1.2.2.1. Cualidades del sistema contable.

Según Lisbeth Puentes “Un sistema de información contable debe ofrecer control, compatibilidad, flexibilidad y una relación aceptable de costo / beneficio.

Control.

Un buen sistema contable le da a la administración control sobre las operaciones de la empresa, los controles internos son los métodos y procedimientos que usa un negocio para autorizar las operaciones, proteger sus activos y asegurar la exactitud de sus registros contables.

Compatibilidad.

12 Flexibilidad.

La flexibilidad comprende que el sistema permita la variación de las estructuras contables sin necesidad de rediseñar el sistema de información contable.

Que el usuario pueda extraer información, según sus necesidades y sin intervención de los departamentos de procesos de datos.

Costo beneficio.

El costo-beneficio es una lógica o razonamiento basado en el principio de obtener los mayores y mejores resultados, tanto por eficiencia técnica como por motivación, es un planteamiento formal para tomar decisiones que cotidianamente se nos presentan” (Puentes, 2015, p. 3)

1.2.2.2. Características del sistema contable.

El sistema información contable tiene como base un conjunto de datos a los que se les proporciona una interpretación con un sentido particular, por lo que debe cumplir con normatividad y reglamentos para que sea útil, confiable y oportuna.

Utilidad.- Una de las características de la información contable es la de adecuarse al propósito del usuario. La utilidad de dicha información estará en función de su contenido y de su oportunidad.

Contenido.- La información contable debe tener la capacidad de representar simbólicamente la organización y su evolución, su estado en diferentes estadios temporales, así como los resultados de su operación, por la relevancia, veracidad y comparabilidad, de la información.

13

Confiabilidad.- El proceso de cuantificación contable, o sea la operación del sistema debe ser estable, objetivo y verificable.

Estabilidad.- Nos indica que su operación no cambia con el tiempo y que la información que produce ha sido obtenida aplicando siempre las mismas reglas para la captación de los datos, su cuantificación y su presentación.

Objetividad.- Al operar el sistema, de una manera imparcial y al mismo tiempo satisfacer la característica de veracidad en la información que el usuario requiere, cumple con la objetividad necesaria.

Verificabilidad.- Cualquier operación del sistema puede ser comprobada por una repetición y/o la aplicación de pruebas pertinentes.

Provisionalidad.- Significa que la información contable no representa hechos totalmente acabados ni terminados. Esta característica, más que una cualidad deseable, es una limitación a la precisión de la información. (Puentes, 2015, pág. 5)

1.2.2.3. Elementos del sistema contable.

Mediante los elementos del sistema contable se recoge información de la empresa y su operación a través de formularios, libros, reportes, etc., esto nos ayuda a tener una mejor visión de la situación económica, permitiendo a la administración tomar decisiones financieras fundamentales para el crecimiento de la organización.

Cuadro 2 Elementos del sistema contable

ELEMENTOS DEFINICIÓN

Conocimiento de la Empresa

El conocimiento de la empresa se lo realiza a través de entrevistas y las encuestas.

14

cantidad de empleados, equipos, capital, datos generales, etc. Es suministrada por la persona que va a instalar el sistema de contabilidad.

Plan de Cuentas El plan de cuentas es la lista de cuentas ordenada metódicamente, creada e ideada de manera específica para una empresa o ente, que sirve de base al sistema de procesamiento contable para el logro de sus fines.

Manual de

Procedimientos

La guía de procesamiento o guía de contabilización es un instructivo en el que se señala el procedimiento para registrar una transacción a partir de su origen.

Documentos Fuente o Formularios

Constituyen la evidencia escrita que da origen a los registros contables y respaldan todas las transacciones que realiza la empresa Libros Son aquellos en los que se anotan de manera definitiva las

informaciones que aportan los formularios. Libros donde se asientan las operaciones de la empresa con el fin de cumplir las obligaciones que impone la ley de este respecto y lograr la información o los datos necesarios para conocer su situación y resultados mediante balances y estados demostrativos de pérdidas y ganancias.

Estados Financieros Balances

Son aquellos que representan la situación de la empresa, entre estos tenemos el Balance General, el estado de Resultados, etc. Los estados financieros resultan de la relación entre los rubros del activo que representan recursos líquidos y las deudas de la empresa a cancelar dentro de los mismos plazos de liquidación del activo.

Fuente: (Martelo, 2008) Elaborado por: Cristina Chávez

1.2.3. Gestión Financiera.

15

La administración financiera se enfoca en las decisiones que las empresas toman respecto de sus flujos de efectivo. En consecuencia, la administración financiera es importante en cualquier tipo de empresas, sean públicas o privadas, que manejen servicios financieros o fabriquen productos. (Scott Besley et. al., 2008, pág. 5)

Según lo expresado por los autores la gestión financiera es la gestión del movimiento de fondos disponibles en la empresa incluyendo todos los procesos que pretenden conseguir, mantener, controlar o utilizar dinero en todas sus formas.

1.2.3.1. Planificación financiera.

“Por planificación financiera se entiende la información cuantificada de los planes de la empresa que tienen incidencia en los recursos financieros.”(Cibran Ferraz Pilar, et. al., 2013, pág. 43)

“La planificación financiera es un proceso de estimar la demanda de recursos (compras, activos, mano de obra, ventas, etc.) teniendo como base las distintas alternativas posibles para alcanzar las metas, auxiliándose de herramientas y técnicas financieras y matemáticas." (Quintero Pedraza, 2009, pág. 3)

1.2.3.1.1 Etapas de la planificación financiera

Ilustración 2 Etapas de la planificación financiera.

Fuente: ASBA

Elaborado por: Cristina Chávez

1. Establecer objetivos y su

prioridad

2.- Definir el plazo para alcanzarlos

3.-Elaborar el presupuesto financiero

16 a) Establecer objetivos y su prioridad.

Para lograr alcanzar la “situación deseada” es indispensable primero sincerarte acerca de cuál es tu “situación actual”, así puedes tener bien en claro el punto de partida.

Luego escribe las cosas que te gustaría lograr. Al elaborar una lista, definirás los “objetivos” que guiarán tus acciones en los años siguientes. Para fijar un orden, establece qué cosas resultan más necesarias para ti. De esta manera, estableciendo el orden de importancia, según tus gustos y preferencias, se establece la “prioridad” con la que deben ser alcanzados. (ASBA, 2015, pág. 9)

b) Definir plazo para alcanzarlos.

“Una adecuada planificación requiere la elaboración de un cronograma que ordene temporalmente los objetivos a alcanzar.”(ASBA, 2015, pág. 11)

Se identifica objetivos de: corto, mediano y largo plazo.

c) Elaborar el presupuesto financiero.

El presupuesto financiero es la cantidad de dinero calculado para hacer frente a los gastos generales de la vida cotidiana, de un viaje u otros. Es decir que es una estimación anticipada de ingresos y gastos que habrán de producirse en un período determinado.(ASBA, 2015, pág. 12)

d) Medición y control.

17

de decidir “oportunamente” qué medidas tomar para que tu plan se cumpla exitosamente.(ASBA, 2015, pág. 16)

1.2.3.1.2. Planificación financiera a corto plazo.

“La planificación Financiera a Corto Plazo tiene por objeto el estudio de los cobros y los pagos de la empresa que se van a producir en un futuro inmediato.”(Cibran Ferraz Pilar, et. al., 2013, pág. 88)

La planificación a corto plazo es un proceso de ordenar los recursos para que el futuro sea favorable, analizando los riesgos que se debe tomar y los que no valen la pena asumir. Esta presta una atención especial a las acciones que se cubren dentro del periodo de un año.

1.2.3.1.3. Presupuesto.

Un presupuesto financiero es un documento que detalla la manera en que la empresa obtendrá fondos y los gastará durante un periodo específico de tiempo. Los presupuestos anuales son los más comunes, aunque el periodo para un presupuesto varía de un día a más de 10 años. En forma básica, la elaboración de presupuestos financieros es un método para especificar lo que se debe hacer con el propósito de completar la implantación de la estrategia con éxito.

La elaboración de un presupuesto financiero no debe ser considerada como una herramienta para limitar los gastos, sino más bien como un método para obtener el uso más productivo y rentable de los recursos de una empresa. Los presupuestos financieros son vistos como la distribución planeada de los recursos de una empresa con base en los pronósticos futuros.(Fred R., 2013, pág. 270)

Un presupuesto financiero incluye información referente a cómo se desempeñará

obteniendo efectivo en el futuro y cómo gastará ese efectivo en el mismo marco temporal.

Una de las secciones más importantes del presupuesto financiero es el presupuesto de

efectivo, que resume los gastos de efectivo futuros e ingresos de efectivo para cubrirlos.

18

con gastos importantes futuros, tales como nuevos edificios para expansión.(Hartman, 2013, pág. 3)

Tomando en cuenta lo mencionado por los autores el presupuesto financiero se refiere a los recursos económicos y financieros necesarios para desarrollar o llevar a cabo las actividades o procesos y para obtener los medios esenciales que deben calcularse.

1.2.3.2. Apalancamiento.

“En sentido general puede definirse el Apalancamiento como el fenómeno que surge por el hecho de la empresa incurrir en una serie de cargas o erogaciones fijas, operativas y financieras, con el fin de incrementar al máximo las utilidades de los propietarios.” (León García, 2013, pág. 2)

Según lo que menciona el autor el apalancamiento es una forma de multiplicar las ganancias a través de la utilización de activos o préstamos.

1.2.3.2.1. Apalancamiento Operativo.

“Se define como la capacidad de la empresa de utilizar dichas cargas fijas con el fin de incrementar al máximo el efecto que un incremento en las ventas puede tener sobre las UAII.” (León García, 2013, pág. 3)

“Si un elevado porcentaje de los costos totales de una empresa son fijos, se dice que la empresa tiene un apalancamiento de operación elevado.”(Brighman Eugene, Houtson Joel, 2008, pág. 546)

Grado de apalancamiento operativo

19

De acuerdo a las definiciones de los autores el apalancamiento operativo se presenta por los gastos fijos que tiene la empresa, tomando en cuenta que hay que pagarlos sin relacionarlos con los ingresos de la misma.

1.2.3.2.2 Apalancamiento Financiero.

El apalancamiento financiero resulta de la presencia de cargos financieros fijos en el flujo de utilidades de la empresa. Estos cargos fijos no varían con las utilidades antes de intereses e impuestos; deben pagarse sin tener en cuenta el monto de UAII disponible para cubrirlos.

El apalancamiento financiero es la relación entre los recursos propios y el crédito invertido. De manera que al reducir el capital inicial que es necesario aportar, aumentando el endeudamiento, se produce un aumento de la rentabilidad obtenida. Sin embargo cuando los niveles de endeudamiento son más altos los riesgos también son mayores. (Mallo Rodríguez Carlos, Rocafort Nicolau Alfredo, 2013)

“El apalancamiento financiero se refiere al uso de valores de ingreso fijo (deuda y acciones preferentes).”(Brighman Eugene, Houtson Joel, 2008, pág. 549)

Grado de apalancamiento financiero

“El grado de apalancamiento financiero (GAF) se define como el cambio de porcentaje en las utilidades por acción que son el resultado de un cambio de porcentaje dado en las utilidades antes de intereses e impuestos (UAII).”(Brighman Eugene, Houtson Joel, 2008, pág. 541)

1.2.3.2.3 Fuentes de financiación a corto plazo.

20

compañía. Conforme las operaciones se expanden, estas deudas suelen incrementarse y financiar parte de la acumulación de activos. (Van Horne & Wachowicz, Jr., 2010, pág. 282)

Cuentas por pagar

Es una deuda que surge de ventas a crédito y que el proveedor registra como una cuenta por cobrar y el comprador como una cuenta por pagar. El crédito comercial es una fuente “espontánea” de financiamiento en el sentido de que surge de transacciones de negocios ordinarias(Brighman Eugene, Houtson Joel, 2008, pág. 732)

Pasivos Acumulados

En un sentido los gastos acumulados representan financiamiento sin costo. Los servicios se prestan a cambio de salarios, pero no se paga a los empleados sino hasta la fecha establecida, y los empleados están de acuerdo con ello. Así los gastos acumulados representan una fuente de financiamiento libre de intereses.(Van Horne & Wachowicz, Jr., 2010, pág. 286)

Los pasivos acumulados son obligaciones a corto plazo continuamente recurrentes, especialmente impuestos acumulados y salarios acumulados(Brighman Eugene, Houtson Joel, 2008, pág. 731)

Según lo expuesto por los autores los pasivos acumulados son obligaciones que se crean por servicios recibidos que aún no han sido pagados.

1.2.3.3. Inversión.

21

Formación o incremento neto de capital, la inversión de un determinado periodo de tiempo viene dada por la diferencia entre el capital existente al final y al comienzo de dicho periodo; diferencia que puede ser positiva o negativa, según lo que haya habido inversión o desinversión respectivamente, la inversión constituye o reconstituye el capital. (Economía48, 2013, pág. 1)

Determinar los valores, riesgos y rendimientos asociados con los activos financieros, como acciones y bonos, y determinar la mezcla óptima de valores que se debe manejar en un portafolio de inversiones son funciones que no pueden faltar en el área de inversiones.

1.2.3.4. Riesgo.

“Al riesgo lo definimos como la probabilidad de lograr rendimientos más bajos de los esperados.”(Chávez, 2013, pág. 67)

El riesgo se conceptualiza como lo que depara la providencia y se refiere a la proximidad o contingencia de un posible daño.

1.2.3.4.1 Riesgo financiero.

“El riesgo financiero se deriva de la naturaleza y características propias de cada título, lo que supone un riesgo adicional en la medida que sean activos subordinados de otros, pues estos últimos tendrán prioridad en el caso de insolvencia financiera.”(Abínzano Guillén, 2012, pág. 20)

“El riesgo financiero en sentido estricto hace referencia a las consecuencias negativas que puede tener para una empresa una modificación de la tasa de endeudamiento o un aumento del coste de la deuda.”(Durán Herrera, 2011, pág. 246)

22

Según lo que expresan los autores el riesgo financiero se refiere a la incertidumbre producida en el rendimiento de una inversión, debida a los cambios en el sector en el que se opera y a la inestabilidad en los mercados financieros; asociado con la forma en que la empresa es financiada, se vuelve un riesgo crediticio, debido a que existe la probabilidad de que la entidad no tenga la capacidad de pagar la deuda en el tiempo determinado

1.2.3.4.2 Riesgo Operativo.

El riesgo operativo se refiere al riesgo que supone para una empresa la existencia de costes fijos. A mayores costes fijos, la empresa tiene que vender un número mayor de unidades en el mercado para cubrir los costes fijos y poder obtener beneficios. El número de unidades a partir del cual la empresa obtiene beneficios se denomina umbral de rentabilidad o “punto muerto”.(Durán Herrera, 2011, pág. 248)

El riesgo del negocio es el riesgo de los activos si no usa la deuda. Es a menudo el determinante individual más importante de la estructura del capital. Para las empresas sin deuda, el riesgo del negocio se puede medir mediante la variabilidad en proyecciones de rendimientos futuros sobre los activos.(Brighman Eugene, Houtson Joel, 2008, pág. 542)

1.2.3.4.3 Riesgo empresarial.

“El riesgo de una empresa sin considerar el efecto de la diversificación del accionista; se basa en la combinación de activos que maneja la empresa.”(Scott Besley et. al., 2008, pág. 333)

La organización corre el riesgo de que factores externos pongan en peligro el buen desempeño de la misma.

1.2.3.4.4 Riesgo sistemático.

23

“Consisten en elementos externos que inciden en la cotización de la compañía, que no pueden ser controlados por la misma y que afectan a todos los valores del mercado; por ello también hablamos de riesgo de mercado.”(Martín Marin, José Luis. Tellez Valle, Cecilia, 2014, pág. 237)

“Este tipo de riesgo es también llamado riesgo de mercado o riesgo no-diversificable. No depende de la empresa sino de variables muy distintas como el PIB, inflación, etc.”(Brun, Xavier & Moreno Manuel, 2008, pág. 53)

1.2.3.4.5 Riesgo no sistemático.

“El riesgo no sistemático o específico son factores propios de la empresa, como el cambio de un proceso productivo o de un equipo directivo determinado. Este tipo de riesgo puede ser eliminado por la diversificación.”(Martín Marin, José Luis. Tellez Valle, Cecilia, 2014, pág. 237)

Depende de las características específicas de la entidad, naturaleza de sus actividades, competencia de la gerencia, solvencia financiera, etc. Es conocido también como riesgo específico o no diversificable.

1.2.3.5. Análisis Financiero.

Técnica de medición que utiliza el Administrador Financiero para evaluar la información contable, económica y financiera en un momento determinado. Normalmente tiene que haber sucedido, es por ello que se refiere a información económica pasada. De igual forma esta técnica conlleva a la toma de decisiones que permitan alcanzar las metas y objetivos fijados.(Garcia Santillan, 2010, pág. 180)

24

De acuerdo a las definiciones anteriores el análisis financiero es el estudio que se hace de la información contable, mediante la utilización de indicadores y razones financieras, que sirve para que el administrador tome decisiones oportunas y adecuadas.

En la estructura financiera son de interés tanto los ratios de composición de la estructura de financiación como los de limitación.

1.2.3.5.1. Análisis de las Razones financieras básicas.

Las razones financieras están diseñadas con el fin de ayudar a evaluar un estado financiero.

Medidas de liquidez y actividad

“Un activo líquido es aquel que se comercializa en un mercado activo y por lo consiguiente, es susceptible de convertirse en efectivo con rapidez, al precio vigente en el mercado en ese momento.”(Brighman Eugene, Houtson Joel, 2008, pág. 80)

Se analizan dos razones de liquidez de uso común

Razón circulante

Razón rápida o Prueba del Ácido

“El segundo grupo de razones, las razones de actividad o eficiencia, mide con qué tanta eficiencia está administrando sus activos la compañía.”(Brighman Eugene, Houtson Joel, 2008, pág. 82)

Razón de rotación de inventario

Días de ventas relevantes

25 Razón de Rotación de activos totales

Medidas de endeudamiento

La medida en que una compañía utiliza el financiamiento mediante deuda, o apalancamiento financiero, tiene tres implicaciones importantes:

1) Al obtener recursos a través de incurrir en deuda, los accionistas pueden mantener el control de una empresa en cuanto limitan su inversión.

2) Los acreedores observan el capital contable, o los recursos que aporta el dueño, para obtener un margen de seguridad, por tanto, si los accionistas han aportado solo una proporción pequeña del financiamiento total, quienes cargan los riesgos de la compañía son, sobre todo, sus acreedores.

3) Si la empresa gana más de las inversiones que se financian con recursos prestados de lo que paga por concepto de intereses, el rendimiento sobre el capital del propietario está magnificado o “apalancado”.(Brighman Eugene, Houtson Joel, 2008, pág. 86)

A continuación tenemos razones de endeudamiento comunes:

Razón de deuda total o activos totales

Razón de cobertura de intereses

Razón de cobertura de cargo fijo

Medidas de rentabilidad

26

de activos y la deuda sobre los resultados de las operaciones.” (Brighman Eugene, Houtson Joel, 2008, pág. 86)

Las razones de rentabilidad más comunes son:

Margen de utilidad sobre las ventas

Razón de poder de utilidad básico

Rendimiento sobre activos totales o inversiones

Rendimiento sobre el capital contable

Medidas de valor de mercado

Las razones de valor de mercado, relacionan el precio de las acciones de la empresa con sus utilidades y su valor en libros por acción. Estas razones proporcionan un indicio en relación a qué opinan los inversionistas acerca del desempeño anterior de la compañía y de sus perspectivas a futuro. Si la liquidez, la administración de activos, la administración de la deuda y las razones de rentabilidad son satisfactorias, entonces las razones de valor de mercado serán altas y quizás el precio de las acciones resulte ser tan alto como se esperaba.(Brighman Eugene, Houtson Joel, 2008, pág. 94)

Las razones más utilizadas son:

Razón Precio/Utilidad

27 1.2.3.5.2. Ratios de Composición de la Estructura.

“Los ratios de composición de la estructura financiera son indicadores de las proporciones de los recursos, es decir, analizan la solidez y el riesgo derivado de las fuentes de financiación.” (Cibran Ferraz Pilar, et. al., 2013, pág. 61)

Los más frecuentes son:

Ratios de endeudamiento.

Ratios de Composición de la deuda.

Ratios del Coste de la deuda.

1.2.3.5.3. Ratios de Limitación.

“Los ratios de limitación se refieren a los coeficientes que determinan situaciones de equilibrio financiero, tanto a corto como a largo plazo.”(Cibran Ferraz Pilar, et. al., 2013, pág. 61)

1.2.3.5.4. Ratios de Cobertura.

B.A.I.T. / Gastos Financieros, indica hasta qué punto el resultado económico permite cubrir los gastos financieros derivados del endeudamiento, dando una medida del grado de riesgo que provoca la estructura financiera.

Recursos Permanentes / Activo no Corriente, expresa el fondo de rotación.

1.2.3.5.5. Métodos de análisis.

28

financieros, con el objeto de medir las relaciones en un solo período y los cambios presentados en varios ejercicios contables.(Garcia Santillan, 2010, pág. 180)

Análisis Vertical.

Porcientos integrales

Razones Simples, Estándar y Bursátiles

Análisis horizontal.

Aumentos y Disminuciones

Análisis Histórico.

Análisis de tendencias Absolutas ($), Relativas (%), y Mixtas {$ y %}

Análisis de Precios.

Valores de Renta Fija

Valores de Renta Variable

Carteras de Inversión

1.3. VALORACIÓN CRÍTICA DE LOS CONCEPTOS PRINCIPALES DE LAS DISTINTAS POSICIONES TEORICAS SOBRE EL OBJETO DE INVESTIGACIÓN

29

Coincide con Isabel García que expone que el sistema contable es un conjunto de proposiciones de carácter conceptual o instrumental que tienen por objeto la captación, cuantificación, registro y comunicación de las operaciones generadas por la actividad empresarial con el objeto de obtener información económico-financiera que refleje de forma razonable, objetiva y fiable la realidad de la actividad empresarial. Por tanto, el sistema contable nos permite controlar las operaciones que realiza la empresa para obtener resultados confiables.

Según lo expresado por Pilar Cibran la gestión financiera es el tratamiento metodológico de la situación económica de la empresa con el fin de analizar, controlar y evaluar la actividad desarrollada por la organización en lo que concuerda con Besley Scott que menciona que la gestión financiera se enfoca en las decisiones que toman las empresas respecto a sus flujos de efectivo, incluyendo todos los procesos que pretenden conseguir, mantener, controlar o utilizar dinero en todas sus formas. Es decir, la gestión financiera nos ayuda a analizar las decisiones económicas que se toman en la Distribuidora y así evaluar si existe una administración correcta del dinero.

1.4. CONCLUSIONES PARCIALES DEL CAPÍTULO

El marco teórico utilizado en la presente tesis está fundamentado en bases científicas, lo que permite entender con facilidad el objeto de estudio y así despejar dudas existentes en el transcurso de la investigación.

La conceptualización que se analiza en el avance del trabajo, satisface la necesidad de enlazar los diferentes términos utilizados dentro del sistema contable, para así, lograr la interpretación lógica y comprender la continuidad de la información plasmada en el tema de investigación.

30 CAPÍTULO II

2. MARCO METODOLÓGICO

2.1. CARACTERIZACIÓN DE LA EMPRESA EN EL CONTEXTO INSTITUCIONAL

La Distribuidora Cordialsa nace el 27 de abril del 2010 bajo el nombre del Sr. Joffre Antonio Mejía Acosta como Persona Natural, en la ciudad de Santo Domingo, parroquia Bomboli, Urb El Colorado, calle Rio Chinchipe 14 y Rio Pastaza, con la finalidad de llegar al mercado satisfaciendo la necesidad de sus clientes y entregando los productos de la marca que representa a más corto tiempo. Desde su inicio la visión de la empresa fue cubrir toda la zona costa norte por lo que se sigue trabajando para lograr su objetivo, ya que en la actualidad sólo se distribuye en la ciudad y alrededores como La Concordia, Quinindé, El Carmen, estando próximos a llegar a Esmeraldas.

La Distribuidora cuenta con cuatro empleados, un proveedor directo, CORDIALSA que es la marca que distribuye y alrededor de 500 clientes. Son ellos quienes permiten que siga surgiendo a pesar de los inconvenientes que se presentan en el transcurso de su desarrollo.

El portafolio de productos que se distribuyen es variado, principalmente galletas, chocolates, café, siendo su producto Estrella las galletas Noel.

La empresa se enfrenta a una competencia fuerte en el mercado, debido a que, se encuentran gran variedad de productos de la misma línea de otras marcas. Nestle y Colombina son las empresas con las que tiene mayor competencia pero CORDIALSA siempre están buscando estrategias para abarcar todo el mercado y no darles oportunidad a los competidores.

La distribuidora trabaja bajo las siguientes normativas:

31 Normas Ecuatorianas de Contabilidad (NEC)

Normas Internacionales de Información Financiera (NIIF’S)

Principios de Contabilidad Generalmente Aceptados (PCGA)

Ministerio de Relaciones Laborales (MRL)

Instituto Ecuatoriano de Seguridad Social (IESS)

Servicio de Rentas Internas (SRI)

2.2. PROCEDIMIENTO METODOLÓGICO

2.2.1. Modalidad de la investigación.

La modalidad utilizada para realizar la presente investigación es la cuali-cuantitativa, sobresaltando lo cuantitativo porque examina los aspectos monetarios y financieros de la Distribuidora Cordialsa, debido a que se estudia lo que está ocasionando el mal manejo de los recursos y la manera de mejorar la administración del dinero, además se empleará lo cualitativo debido a que se necesitará al personal de la Distribuidora para obtener la información necesaria para el análisis.

2.2.2. Tipos de investigación.

2.2.2.1. Investigación de campo.

32 2.2.2.2. Descriptiva.

En el presente trabajo se emplea este tipo de investigación cuando se analizó las situaciones de la empresa y describimos las actividades, procesos y las personas que intervienen en la misma y poder así relacionar de manera óptima las distintas variables objetos de estudio.

2.2.2.3. Bibliográfica.

La investigación es bibliográfica porque permitió recolectar información basada en conceptos escritos por autores para fundamentar el estudio en bases teóricas, esto ayuda a conocer las variables que se investigan y las causas de determinados problemas encontrados en la empresa.

2.2.3. Población y Muestra.

2.2.3.1. Población.

La empresa cuenta con una población de un proveedor, tres empleados y 500 clientes.

2.2.3.2. Muestra.

Para calcular el tamaño de la muestra vamos a usar la siguiente fórmula:

𝑛 = 𝑁𝜎

2𝑍2

(𝑁 − 1)𝑒2+ 𝜎2𝑍2

Donde:

n = el tamaño de la muestra.

N = tamaño de la población. =500

𝜎 = Desviación estándar de la población. =0.50

33

e = Límite de error =5%

𝑛 = (500)(0.5)²(1.96)²

(500 − 1)(0.05)2+ (0.5)2(1.96)2

𝑛 = 500(0.25)(3.8416) (499)(0.25) + (0.25)(3.8416)

𝑛 = 480.20 124.75 + 0.9604

𝑛 =480.20 125.71

𝑛 = 382

2.2.4. Métodos, Técnicas e Instrumentos.

2.2.4.1. Métodos.

2.2.4.1.1. Inductivo-deductivo.

La investigación se enfoca al método deductivo-inductivo ya que mediante este se estudió la gestión financiera de la Distribuidora CORDIALSA con la utilización de herramientas científicas que permitieron el análisis de la misma en forma general y particular para la toma de decisiones.

2.2.4.1.2. Analítico-Sintético.

34 2.2.4.2. Técnicas.

2.2.4.2.1. Entrevista.

Esta técnica permitió obtener información de forma verbal a través de preguntas que se enfoca hacia el personal financiero y directivos la empresa, con el objeto de conocer sus actividades dentro de la institución y específicamente sobre el manejo del área financiera.

2.2.4.2.2. Encuesta.

Con esta técnica se pudo recopilar la información necesaria para realizar mediciones cuantitativas sobre el proceso contable y financiero que realiza de la Distribuidora Cordialsa.

2.2.4.3. Instrumentos.

2.2.4.3.1. Guía de la entrevista.

Este instrumento se utilizó como recomendaciones para que la información que se obtuvo durante la entrevista sea óptima, el entrevistado sienta mayor confianza al momento de la conversación, contribuya con los datos necesarios y oportunos para continuar con la investigación.

2.2.4.3.2. Cuestionario de encuesta.

35 2.2.5. Interpretación de resultados.

2.2.5.1. Entrevista al Administrador.

Pregunta 1. ¿La empresa cuenta con políticas y procedimientos contables?

No tenemos políticas pero seguimos reglas que ayuden a manejar la empresa de buena manera.

Pregunta 2. ¿En la empresa manejan un plan de cuentas estructurado según la actividad económica?

No tenemos plan de cuentas exactamente diseñado para nuestra empresa

Pregunta 3. ¿Los movimientos que tiene la empresa se los registra de forma ordenada?

Tenemos un programa de facturación que nos entrega Cordialsa para el registro de compras y ventas.

Pregunta 4. ¿Utilizan libros auxiliares para el registro de los movimientos?

No manejamos ningún libro auxiliar solamente revisamos los estados de cuenta para ver los movimientos que hemos realizado.

Pregunta 5. ¿Se realizan los balances que comprueben los saldos que mantienen mensualmente para un mejor control?

Solamente los balances anuales.

Pregunta 6. ¿Los registros de caja-bancos se los realiza de manera inmediata?

36

Pregunta 7. ¿Se realizan Cuadres de caja periódicamente para conocer los movimientos del dinero?

No, el vendedor lleva el dinero a la empresa y lo entrega junto con las facturas con el sello respectivo y luego se lo deposita directamente.

Pregunta 8. ¿Considera usted que los estados financieros reflejan la realidad económica de la empresa?

De pronto no, porque no se ha llevado un control estricto de los gastos y demás movimientos que no sean compras y ventas.

Pregunta 9. ¿En que se basan para tomar decisiones de inversión o financiamiento?

En las ganancias que se obtienen cada año., según los informes que se presentan al final del periodo.

Pregunta 10. ¿Existe planificación financiera para realizar el manejo de los fondos económicos?

Planificamos cómo usar el dinero de acuerdo a los ingresos que se obtienen y los gastos que se van a realizar.

Pregunta 11. ¿La empresa cuenta con políticas contables que ayuden a tomar decisiones financieras adecuadas?

Políticas que estén establecidas y escritas no tenemos, sin embargo, en la empresa todos sabemos que siempre hay que entregar facturas a los clientes y justificar los gastos de la empresa para tener un buen control del dinero.

37

Las decisiones se las toma cuando se presentan las oportunidades ya sean de invertir o de aceptar un crédito que nos otorguen con facilidad.

2.2.5.2. Entrevista al vendedor.

Pregunta 1. ¿Entrega un reporte de ventas al final del día?.

No siempre, porque frecuentemente se tarda más de lo programado en las visitas que se realiza a los clientes.

Pregunta 2. ¿De qué manera registra el dinero que recauda diariamente mediante los cobros realizados?

Reviso en las facturas el valor que me van pagando, luego cuento el dinero, comparo y entrego el valor total.

Pregunta 3. ¿Cómo justifica los gastos que mantiene para realizar las visitas a los clientes?

De algunas cosas se trae facturas, recibos y lo demás se comunica en que se gastó.

Pregunta 4. ¿El cliente le entrega por escrito la mercadería que necesita?

Por lo general no, solo revisan que mercadería tienen en pocas cantidades y dependiendo su stock me dicen que nomás se les envié, si hay promociones también suelen pedir esos productos para aprovechar las ofertas.

Pregunta 5. ¿Los clientes firman algún comprobante que verifique la recepción de la mercadería?

La factura saben firmar pero no siempre, hay ocasiones en que solo se les deja y después se va a cobrar.

38

Cuando dan cheques post-fechados es más fácil que se cumpla la fecha de pago, al visitarles por lo general se toman más días de los acordados.

Pregunta 7. ¿Entrega comprobantes de pago o recibos al momento de cobrar al cliente?

Solo se pone el sello de cancelado en la factura, eso es el respaldo de que ya está pagado.

2.2.5.3. Encuesta a clientes.

2.2.6. Verificación de la idea a defender.

De acuerdo al resultado de las encuestas y entrevistas se verifica que en la empresa no se realiza un proceso contable adecuado debido a la falta de políticas contables, registros y libros auxiliares necesarios para poder apreciar de forma verídica el manejo de los movimientos y de las actividades diarias durante el periodo contable, por lo que el resultado que refleja al final del ejercicio no es confiable. Esto se evidencia en las preguntas: tercera, cuarta, sexta, octava y onceava de la entrevista al administrador y el

CLIENTES ENCUESTADOS: 382

FRECUENCIA PORCENTAJE FRECUENCIA PORCENTAJE FRECUENCIA PORCENTAJE

1.- Recibe su factura al momento de realizar

una compra a la Distribuidora Cordialsa? 359 93.98% 16 4.19% 7 1.83% 2.- Al momento de recibir la mercadería le

entregan un documento que justifique la recepción de la misma?

5 1.31% 332 86.91% 45 11.78%

3.- Emite usted Órdenes de compra al

solicitar su mercadería? 83 21.73% 134 35.08% 165 43.19%

4.- La empresa le otorga crédito en sus

compras? 266 74.09% 42 10.99% 74 19.37%

5.- Los créditos que recibe de la empresa son

canceladas en el tiempo acordado? 200 52.36% 131 34.29% 51 13.35%

6.- Le entregan recibos de pago cuando

cancela sus facturas? 98 25.65% 164 42.93% 120 31.41%

INTERPRETACION DE RESULTADOS

Fuente: Clientes Cordialsa Elaborado por: Cristina Chávez

SI NO OTRAS

39

vendedor lo confirma en la primera y tercera pregunta, además de las preguntas segunda y sexta de la encuesta que recalcan que los documentos no se los entrega adecuadamente. Conforme a las preguntas séptima, décima y doceava de la entrevista al administrador y la segunda y séptima del vendedor se comprueba que no mantienen una planificación financiera que permita tener una visión clara de la forma que se debe invertir y el tiempo oportuno para hacerlo, ya que el dinero no es controlado en cada movimiento y los gastos no se registran ordenadamente para saber cómo se encuentra la liquidez que mantiene la empresa.

Basados en lo expuesto en los párrafos anteriores se considera importante el diseño de un sistema contable que ayude a mejorar los procesos financieros de la empresa para la toma de decisiones oportunas y obtener mayor productividad en las actividades aprovechando al máximo las oportunidades que se presentan para su crecimiento.

2.3. PROPUESTA DE LA INVESTIGADORA

Sistema Contable

Lista de Chequeo

Plan de Cuentas

Manual de procedimientos

Documentos Fuente

Libros

Balances

40

2.4. CONCLUSIONES PARCIALES DEL CAPÍTULO

Tomando en cuenta lo que reflejan las encuestas y la entrevista se determina que la distribuidora CORDIALSA no entrega documentos que verifiquen la recepción de la mercadería por parte de sus clientes.

La empresa no cuenta con políticas contables que ayuden a tener control sobre los procesos, ni maneja un plan de cuentas que sea diseñado especialmente para su actividad, los clientes no realizan órdenes de compra para que la mercadería pueda ser entregada sin errores y el crédito que se les otorga no siempre es recuperado oportunamente, en muchas ocasiones los documentos que respalden al pago no es entregado.

41

CAPÍTULO III

3. MARCO PROPOSITIVO

3.1. TÍTULO DE LA PROPUESTA: SISTEMA CONTABLE PARA MEJORAR LA GESTIÓN FINANCIERA DE LA DISTRIBUIDORA CORDIALSA

3.2. DESARROLLO DE LA PROPUESTA

3.2.1. Justificación.

La propuesta de este trabajo investigativo se justifica a través de fundamentos teóricos y científicos donde varios autores mencionan la necesidad de que una empresa tenga un control adecuado de sus actividades, mediante un sistema contable que ayude a mantener ordenadamente los registros de movimientos diarios con los que se garantiza la eficiencia y crecimiento de la misma.

La necesidad de la implementación del diseño de un sistema contable queda evidenciada por la información obtenida mediante encuestas y entrevistas donde se menciona la falta de control financiero y contable en la distribuidora Cordialsa, debido a que actualmente carece de procesos correctos al realizar los registros de los movimientos y del dinero que se maneja durante las actividades, lo cual imposibilita la correcta toma de decisiones por el desconocimiento de la liquidez y resultados reales al final del periodo.

42 3.2.2. Objetivo General.

Mejorar la Gestión Financiera mediante el diseño de un sistema contable en la empresa CORDIALSA en la ciudad de Santo Domingo.

3.2.2.1. Objetivos Específicos.

Diseñar una lista de chequeo con la ayuda de la información primaria de la empresa, para tener un conocimiento breve de la misma.

Elaborar un plan de cuentas que facilite el registro correcto de las actividades diarias de la organización.

Desarrollar un Manual de procedimientos que describa las funciones de las cuentas contables para un mejor desarrollo del proceso.

Elaborar Documentos Fuente para respaldar las operaciones que efectúa la empresa.

Diseñar los Libros que sirven de soporte para la elaboración de la información financiera.

Realizar Balances Financieros que reflejen la realidad económica de la empresa.

43 3.2.3. Propuesta de Sistema Contable.

Los elementos que hacen posible la realización de la propuesta se los desarrolla a continuación:

Lista de Chequeo

Plan de Cuentas

Manual de procedimientos

Documentos Fuente

Libros

Balances Financieros

Informes finales

3.2.3.1. Lista de Chequeo.

44 Cuadro 3 Lista de chequeoa #1:

Fuente: Distribuidora Cordialsa Elaborado por: Cristina Chávez

45 3.2.3.2. Plan de Cuentas.

PLAN DE CUENTAS

DISTRIBUIDORA CORDIALSA

1. Activo

1.01. Activo Corriente

1.01.01. Efectivo y Equivalentes al efectivo

1.01.01.01. Caja

1.01.01.01.01 Caja General 1.01.01.01.02 Caja Chica

1.01.01.02. Bancos

1.01.01.02.01 Banco Pichincha Cta. Cte. 1.01.02. Activos Financieros

1.01.02.01. Activos Financieros a valor razonable con cambios en resultados 1.01.02.02. Activos financieros disponibles para la venta

1.01.02.03. Activos financieros mantenidos hasta el vencimiento 1.01.02.04. (-) Provisión por deterioro

1.01.02.05. Documentos y cuentas por cobrar clientes no relacionados 1.01.02.05.03 Clientes

1.01.02.06. Documentos y Cuentas por Cobrar Clientes Relacionados 1.01.02.07. Otras Cuentas por Cobrar Relacionadas

1.01.02.08. Otras Cuentas por Cobrar

1.01.02.09. (-) Provisión Cuentas Incobrables y Deterioro

1.01.03. Inventarios

1.01.03.01. Inventarios de Mercaderías 1.01.03.01.01 Inventarios de Mercaderías

1.01.04. Servicios y Otros Pagos Anticipados 1.01.05. Activos por Impuestos Corrientes

1.01.05.01. Crédito Tributario a favor de la Empresa (IVA) 1.01.05.01.01 Crédito Tributario bienes y servicios IVA 12% 1.01.05.01.02 Crédito Tributario Retenciones IVA 30% 1.01.05.01.03 Crédito Tributario IVA

1.01.05.02. Crédito Tributario a favor de la Empresa ( I. R.) 1.01.05.02.01 Crédito Tributario renta